Главные нововведения в декларации 6-НДФЛ в 2023 году

ФНС изменила не только содержание декларации 6-НДФЛ, обновив штрих-коды и некоторые разделы, но и крайние даты внесения налоговых средств. Поэтому кардинально отредактировали только первую часть. В то же время правила исчисления сбора, сумму которого отражают в разделе 2, остались прежними.

Исходя из этого, все налоговые агенты сдают расчет по НДФЛ в соответствии с п. 2 ст. 230 НК РФ. При этом организационно-правовая форма или статус налогоплательщика не имеют значения.

Отметим, в декларацию за промежуток 01.01 — 31.03.2023 необходимо включить декабрьскую зарплату сотрудников. А учитывая, что такая прибыль является «переходящим» доходом, работодатель обязан соблюсти ряд требований при заполнении расчета.

Сотрудник получил лишнюю зарплату и не вернул разницу

По ошибке компания выдала сотруднику больше, чем он заработал. Со всей суммы компания перечислила НДФЛ. Разницу работник не вернул.

Лишнюю зарплату можно взыскать с работника лишь в трех случаях: признана вина работника в невыполнении норм труда или простое; суд установил, что работник получил лишнее незаконно; компания переплатила из-за счетной ошибки. Технические ошибки, например повторная выдача, не являются счетными ошибками (определение ВС РФ от 20.01.12 № 59-В11-17).

Если компания не может взыскать деньги с работника, получить от него переплату можно, только если он вернет ее добровольно.

Доходы в виде зарплаты работник получает в последний день месяца. Лишняя сумма — это не зарплата, а иной доход. Дата получения дохода — день выдачи. Поэтому, если сотрудник отказался возвращать деньги, зарплату и лишнюю сумму покажите в разных блоках строк 100–140.

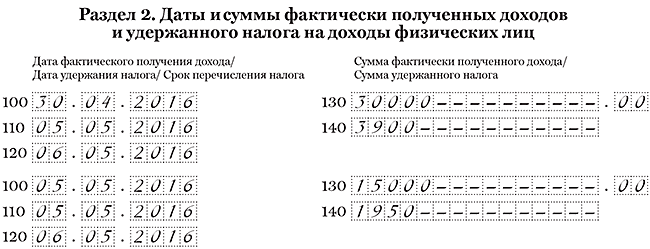

На примере

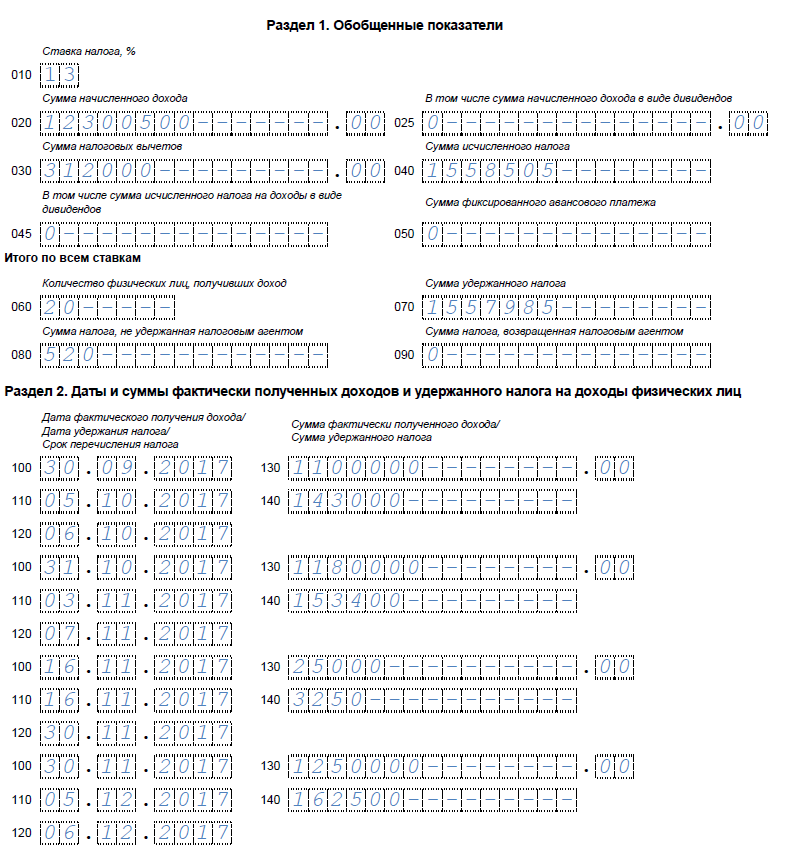

Компания 5 мая выдала сотруднику зарплату за апрель. Оклад работника — 30 000 руб., но компания по ошибке выдала 45 000 руб. и удержала НДФЛ — 5850 руб. (45 000 руб. × 13%). Дата получения дохода по зарплате — 30.04.2016. Разница — 15 000 руб. (45 000 — 30 000). Дата получения дохода по этой выплате — 05.05.2016. НДФЛ с зарплаты — 3900 руб. (30 000 руб. × 13%). НДФЛ с лишней зарплаты — 1950 руб. (15 000 руб. × 13%). Компания заполнила раздел 2, как в образце 20.

Образец 20. Как заполнить лишнюю зарплату в разделе 2

Какие сведения содержит форма 6-НДФЛ?

Согласно налоговые агенты представляют в налоговый орган по месту своего учета Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).В Расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) указываются следующие данные:· доходы физических лиц;· налоговые вычеты;· НДФЛ.В соответствии с Письмом Министерства финансов Российской Федерации

от 23 марта 2016 года № БС-4-11/4901 «О заполнении и представлении расчета по форме 6-НДФЛ обособленным подразделением российской организации» если обособленное подразделение российской организации не производит выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

Уточнённый расчёт

Когда в 6-НДФЛ есть ошибки, то налоговому агенту придётся подать уточнённый расчёт.

Возможны два вида ошибок:

- В титульном листе. В такой ситуации сначала подаётся уточнённый расчёт, где титульник будет прежним, а остальные показатели — с нулевыми значениями. Затем подаётся расчёт с новым титульным листом, а остальные разделы заполнены так же, как и в первоначальном варианте расчёта.

- В разделах и справках. На титульном листе указывается номер корректировки, а затем на других листах вносятся новые сведения. Когда ошибки только в разделах (не в приложениях), то уточнённый 6-НДФЛ подаётся без приложения справок, которые были ранее уже поданы.

Образец 6-НДФЛ

Образец 6-НДФЛ

Штраф за не сданный вовремя отчет 6-НДФЛ

Какие бывают нарушения и за что грозит наказание? Получить штраф за расчет 6-НДФЛ можно в трех случаях:

- отчет не сдан или сдан не вовремя;

- отчет сдан с ошибками;

- вместо электронного варианта сдали бумажный.

Штраф за непредоставление 6-НДФЛ в срок, даже с опозданием всего в один день, составит, согласно пункту 1.2 статьи 126 Налогового кодекса РФ, 1 тыс. рублей за каждый просроченный месяц (полный или неполный).

Директора могут наказать административным штрафом за не вовремя сданный отчет (статья 15.6 Кодекса об административных правонарушениях РФ) — от 300 до 500 рублей.

Если не было никаких выплат и нулевой 6-НДФЛ не подан, заранее отправьте пояснение в налоговую по 6-НДФЛ, по какой причине не предоставлен расчет.

За ошибки не избежать наказания — 500 рублей за отчет. Чем быстрее будет сдана уточненная декларация, тем лучше.

Если подали расчет не на том носителе, налогового агента ожидает штраф — 200 рублей.

Сроки сдачи 6-НДФЛ в 2024 году

Период, за который сдается 6-НДФЛ, — это квартал, полугодие, 9 месяцев и год. Расчет сдается до последнего дня месяца, следующего за отчетным периодом. Самый волнительный вопрос для бухгалтеров: до какого числа сдать декларацию.

Заполняется и подается декларация в следующие сроки:

- за квартал до 30 апреля;

- за 6 месяцев до 31 июля;

- за 9 месяцев до 31 октября.

Сроки предоставления годовой 6-НДФЛ за календарный год сроки сдвигаются. Подать декларацию нужно до последнего дня месяца, следующего за отчетным периодом, т. е. до 31 марта (за 2018 год в 2019).

Когда нужно сдавать нулевую 6-НДФЛ? Сроки сдачи «нулевки» такие же, как и заполненной декларации:

- 30 апреля;

- 31 июля;

- 31 октября;

- 31 марта.

Ежеквартальный отчет 6-НДФЛ

Согласно Приказа расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ.

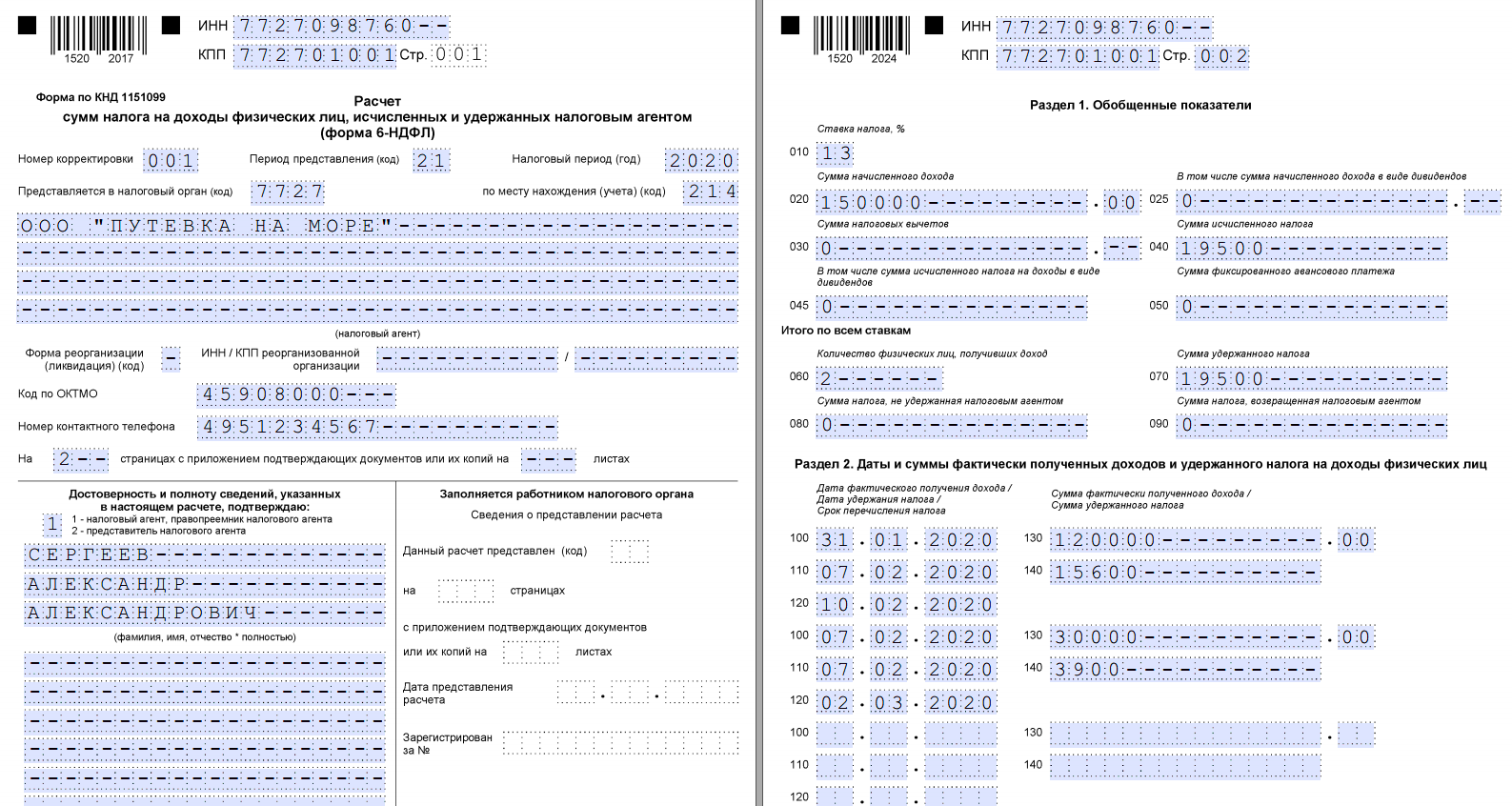

Заполнение 6-НДФЛ состоит из двух разделов:

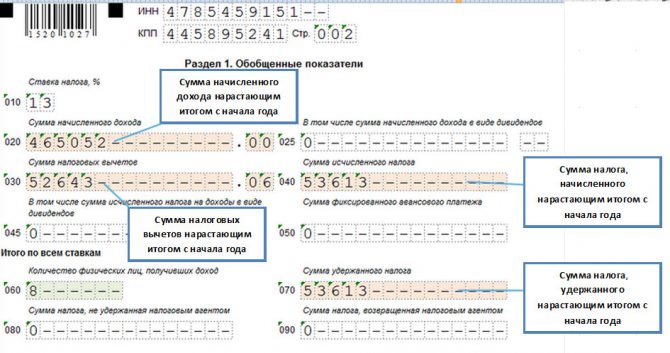

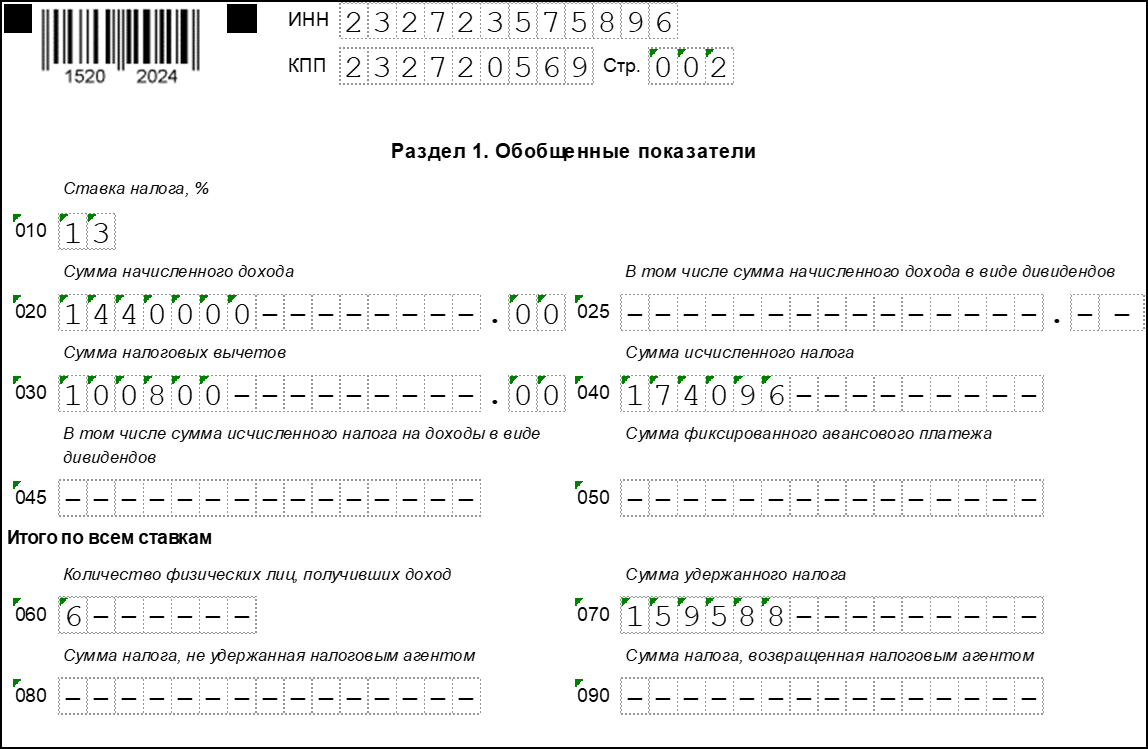

- Раздел 1: Обобщенные показатели (в него входят: ставка НДФЛ, суммы начисленного дохода и удержанного налога, количество физлиц-получателей дохода и пр.);

- Раздел 2: Информация о размере полученных «физиками» доходов и удержанных из них сумм налога в разбивке по датам.

Организации, имеющие обособленные подразделения, должны заполнять 6-НДФЛ по каждому ОП отдельно с указанием соответствующего ОКТМО и КПП.

У подразделения нет отдельного баланса и расчетного счета

У компании есть подразделение, которое не выделено на отдельный баланс. Своего расчетного счета у обособленного офиса нет. В подразделении работают сотрудники. Зарплату им перечисляет головной офис.

Налоговым агентом по НДФЛ считается компания (п. 1 ст. 226 НК РФ). Но платить НДФЛ и сдавать расчет за сотрудников подразделений нужно по месту учета обособленного офиса (п. 7 ст. 226, п. 2 ст. 230 НК РФ). Это же правило касается подрядчиков, с которыми контракт заключило обособленное подразделение. Исключение составляют крупнейшие налогоплательщики. Они вправе представить отчетность в одну инспекцию. Но расчет все равно потребуется заполнить по каждому подразделению

При этом не важно, есть ли у подразделения отдельный баланс и собственный расчетный счет

Доходы сотрудников и подрядчиков подразделения заполните в отдельном расчете 6-НДФЛ. На титульном листе поставьте КПП обособленного офиса (см. образец 25). В поле «По месту нахождения (учета)» поставьте код 220 (приложение 2 к приказу ФНС России от 14.10.15 № ММВ-7-11/450@). Если компания сдает отчет по месту учета в качестве крупнейшего налогоплательщика, поставьте код 213.

Образец 25. Как заполнить титульный лист расчета за обособленное подразделение

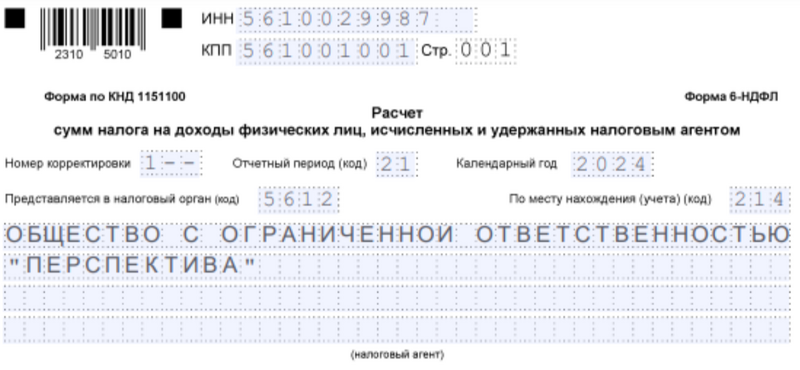

Правила заполнения 6-НДФЛ в 2024 году

Разберём подробный алгоритм заполнения отчёта 6-НДФЛ за первый квартал 2024 года..

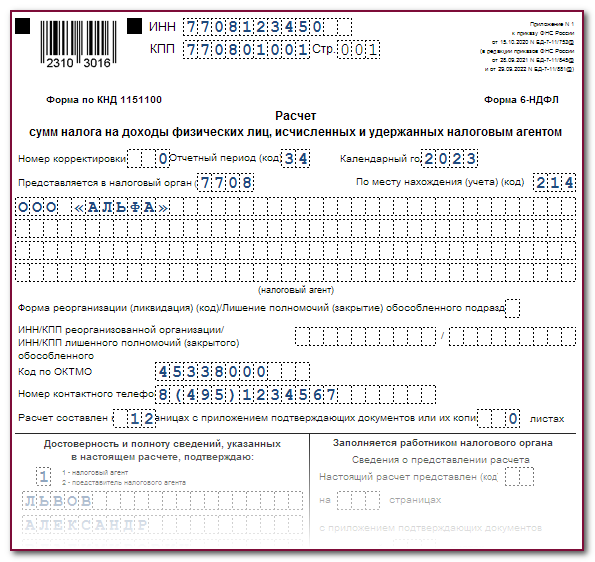

Титульный лист

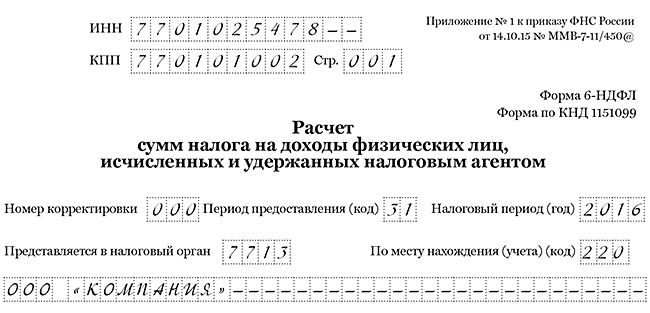

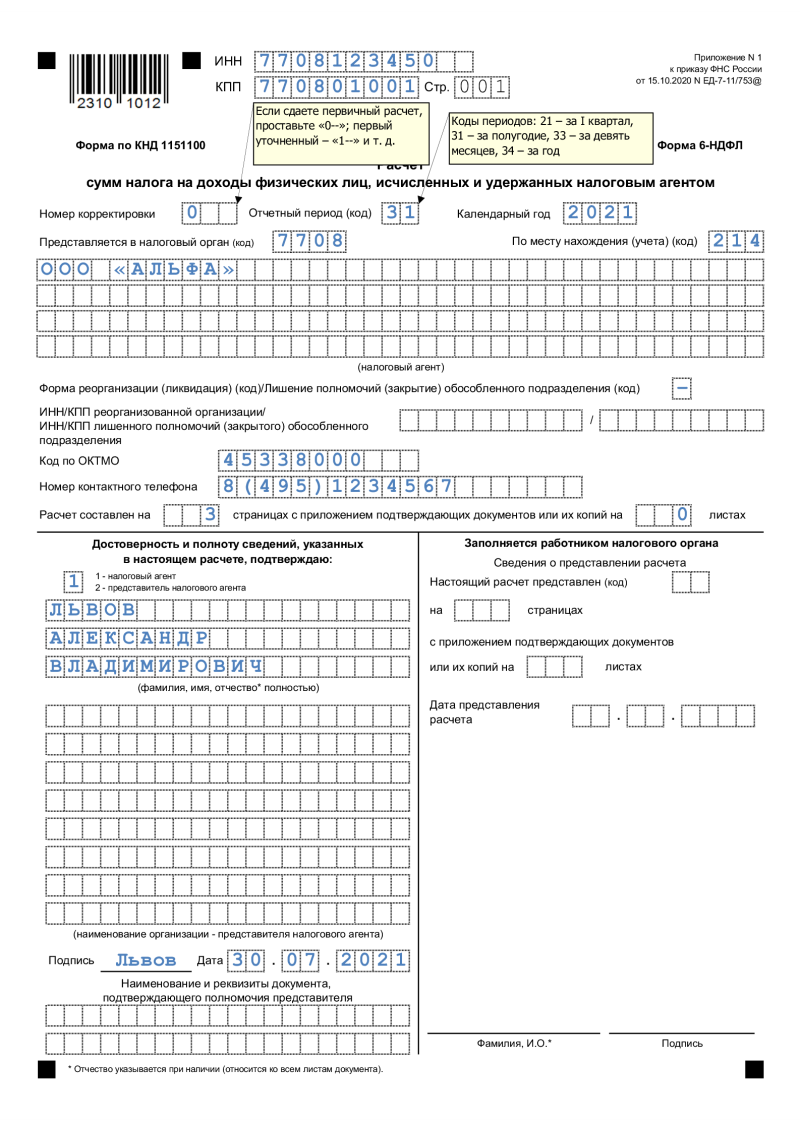

Первым делом шапке титульного листа, как и на всех последующих страницах, указывается ИНН и КПП предприятия. Далее фиксируется информация об организации и отчётном периоде.

- Если отчёт заполняется впервые, то номер корректировки «0», если это первый корректировочный отчёт — номер «1», второй — «2» и т.д.

- Код отчётного периода: первый квартал — «21», второй — «31», третий — «33», полный год – «34». Календарный код — 2024.

- Код налогового органа (ИФНС), в который сдаётся отчётность.

- Наименование организации (или ФИО предпринимателя), код по ОКТМО и контактный телефон.

- Количество страниц.

- Код реорганизации или ликвидации (при необходимости). Например, «0» – при ликвидации предприятия, «9» — при закрытии обособленного подразделения. Все коды указаны в Приложении 4 к Приказу ФНС от 19.09.2023 N ЕД-7-11/649@.

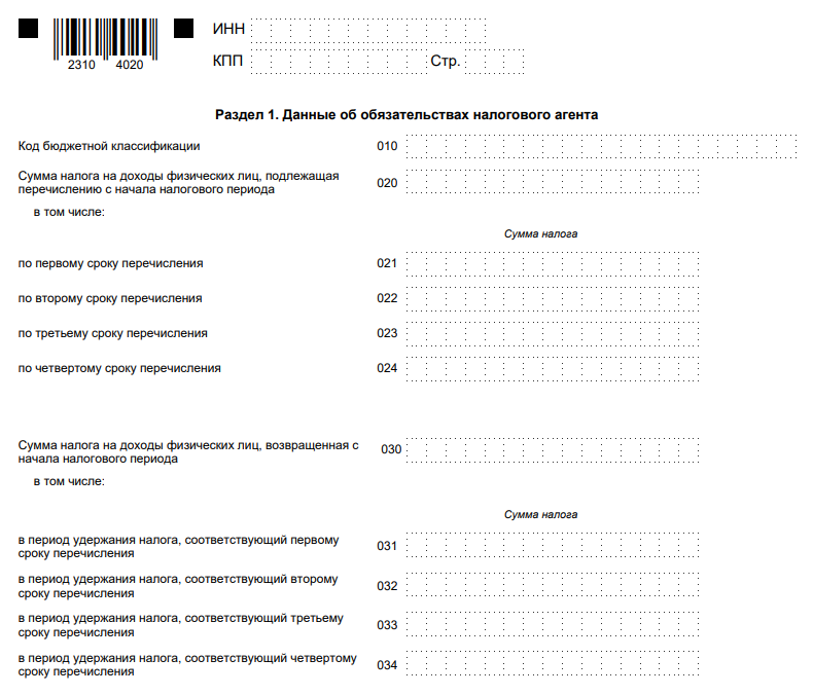

Раздел 1. Сведения об обязательствах налогового агента

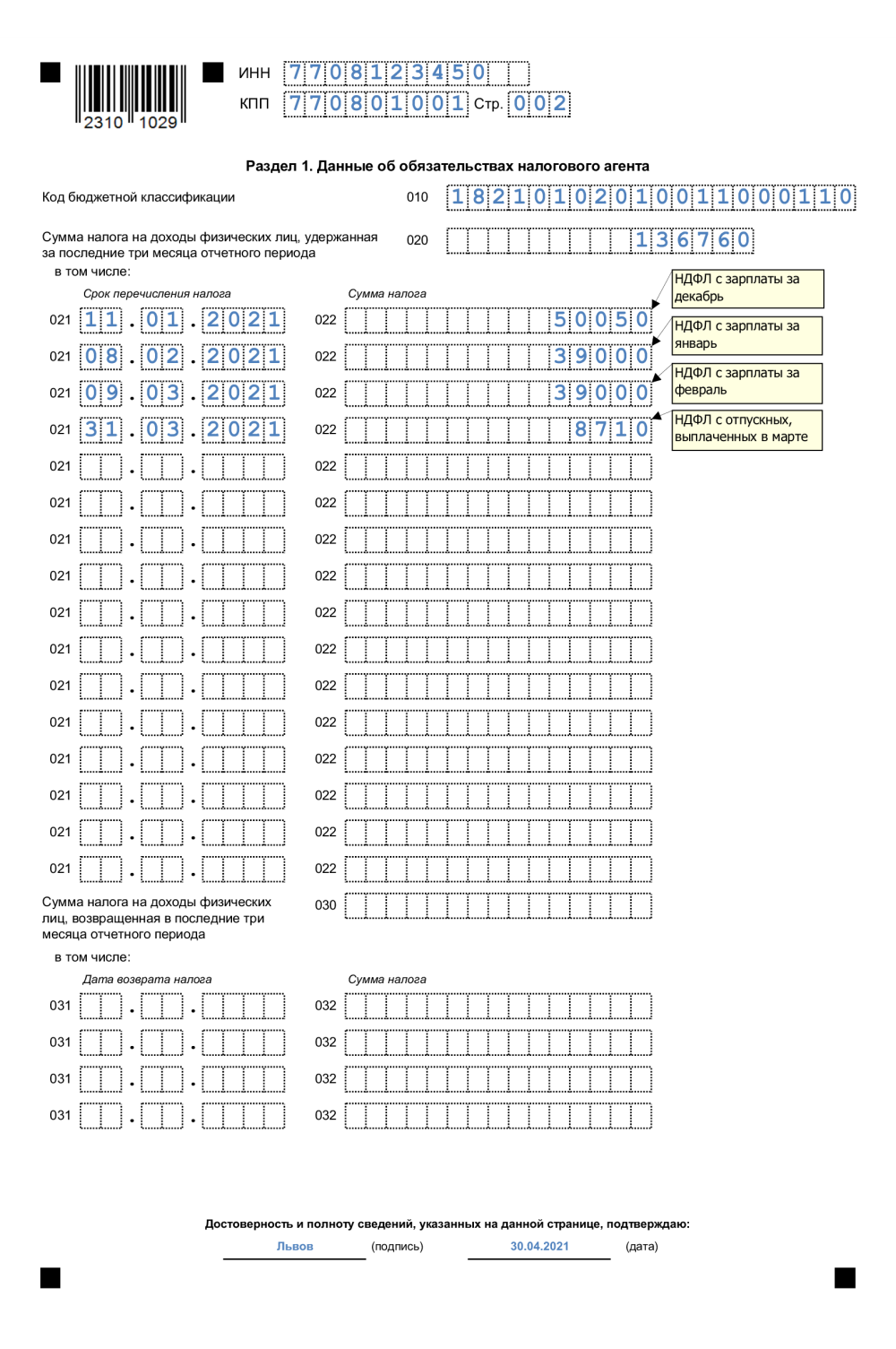

- Строка 010: код бюджетной классификации (КБК) по налогу. Уточнить свой КБК можно на сайте ФНС. Для каждого КБК заполняется отдельный бланк с разделом 1.

- Строка 020: общая сумма налога, которая подлежит перечислению за период с начала отчётного года.

- Строки 021–026: суммы налогов, распределённые по шести срокам перечисления. Сумма значений строк 021-026 должна равняться значению графы 020.

- Строки 030–036 заполняются, если сотрудникам возвращали удержанный налог.

В 2024 году поля 021-026 и 031-036 нужно заполнять исходя из следующих сроков:

| Отчётный период | Сроки перечисления налога | |||||

|---|---|---|---|---|---|---|

| 021 / 031 | 022 / 032 | 023 / 033 | 024 / 034 | 025 / 035 | 026 / 036 | |

| Первый квартал | С 1 по 22 января | С 23 по 31 января | С 1 по 22 февраля | С 23 по 29 февраля | С 1 по 22 марта | С 23 по 31 марта |

| Второй квартал | С 1 по 22 апреля | С 23 по 30 апреля | С 1 по 22 мая | С 23 по 31 мая | С 1 по 22 июня | С 23 по 30 июня |

| Третий квартал | С 1 по 22 июля | С 23 по 31 июля | С 1 по 22 августа | С 23 по 31 августа | С 1 по 22 сентября | С 23 по 30 сентября |

| Год | С 1 по 22 октября | С 23 по 31 октября | С 1 по 22 ноября | С 23 по 30 ноября | С 1 по 22 декабря | С 23 по 31 декабря |

Раздел 2. Расчёт исчисленных и удержанных сумм налога на доходы физических лиц

- Строка 100: ставка НДФЛ (13% или 15%). Для каждой ставки НДФЛ нужно заполнять отдельный бланк раздела 2.

- Строка 105: КБК (такой же, как в строке 010 раздела 1).

- Строка 110: общее число физических лиц, которые получили выплаты в течение отчётного периода.

- Строка 111: количество высококвалифицированных специалистов, которые получили выплаты.

- Строка 120: сумма дохода, который был выплачен физлицам.

- Строка 121: сумма дохода, полученная высококвалифицированными специалистами.

- Строка 130: общая сумма налоговых вычетов, которые получили физлица.

- Строка 131: налоговая база, рассчитанная нарастающим итогом с начала года.

- Строка 140: общая сумма НДФЛ.

- Строки 141: суммы налога с доходов высококвалифицированных специалистов.

- Строка 150: заполняется, если в компании есть иностранный сотрудник, который работает по патенту и уплачивает фиксированный авансовый платёж. Эта сумма зачтётся в счёт НДФЛ.

- Строка 155: заполняется компаниями, которые рассчитывают НДФЛ при выплате дивидендов.

- Строка 156: сумма налога, исчисленная и уплаченная в иностранном государстве.

- Строки 160–196: суммы удержанного НДФЛ, налога, который не получилось удержать, излишне удержанного и возвращённого НДФЛ.

Приложение 1. Справка о доходах и суммах налога физлиц

В общем случае справку 6-НДФЛ в 2024 году заполнять не нужно. Она включается только в состав годового отчёта, который нужно будет формировать уже в 2025 году. Но необходимость заполнения может возникнуть, например, в случае ликвидации / реорганизации юрлица или прекращения деятельности ИП.

Справка состоит из четырёх разделов и приложения. Заполнять её нужно отдельно по каждому физлицу, получившему доход.

- В Разделе 1 фиксируются данные физлица (ФИО, статус, номер и серия паспорта, дата рождения и т.д.)

- В Разделе 2 указывается общая сумма НДФЛ, который был исчислен и удержан с доходов физлица.

- Раздел 3 предназначен для отражения стандартных, социальных и имущественных налоговых вычетов.

- Раздел 4 содержит информацию о доходах, с которых не был удержан НДФЛ.

- В Приложении справки прописываются суммы доходов физлица по месяцам.

Компания постоянно задерживает зарплату

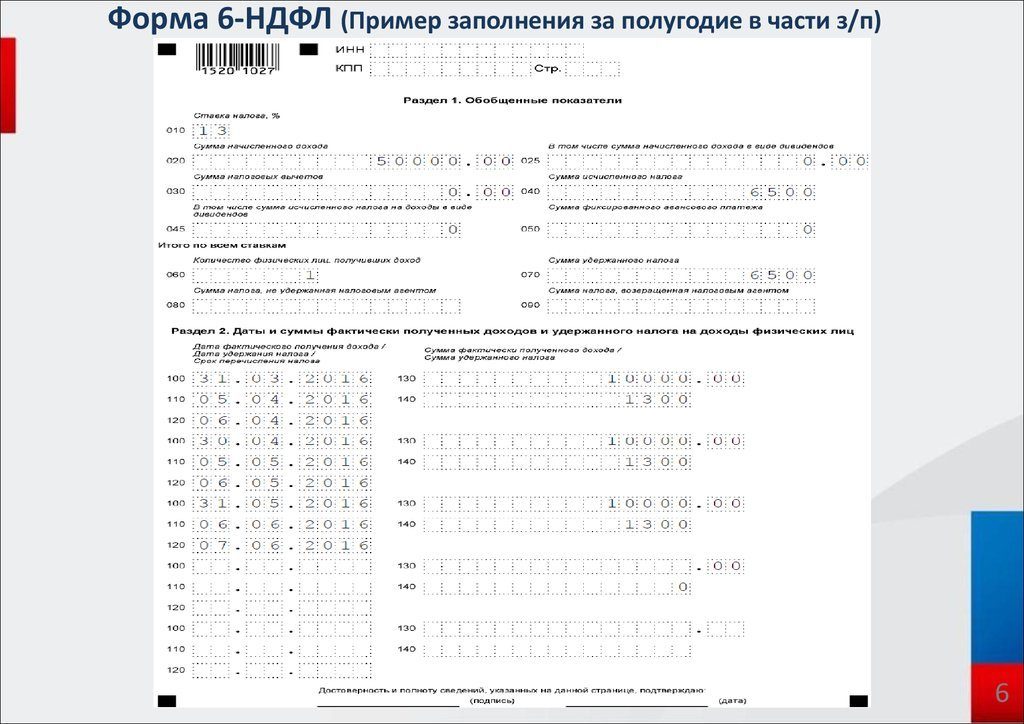

Компания постоянно задерживает зарплату. В апреле она выдала зарплату за февраль, в мае — за март, в июне — за апрель. Зарплату за май выдала уже в июле.

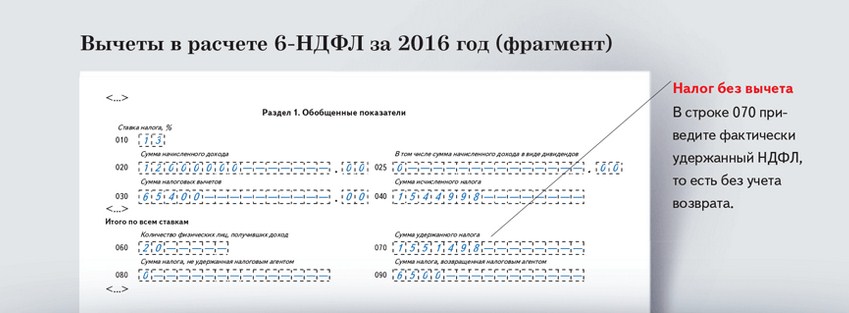

Дата получения дохода по зарплате — последний день месяца, за который она начислена. Поэтому в строке 020 раздела 1 расчета за полугодие покажите всю начисленную зарплату за период с января по июнь. В строку 040 запишите НДФЛ, исчисленный с этих доходов. Налог компания удерживает при выплате, поэтому в строке 070 отразите только НДФЛ с выданной зарплаты.

В разделе 2 запишите операции, которые завершились во втором квартале. А именно выдачу зарплаты за февраль, март и апрель. В строке 100 запишите дату начисления зарплаты. В строке 110 — дату выплаты, в строке 120 — следующий рабочий день. Зарплату за май, которую компания выдала в июле, отразите в разделе 2 расчета за девять месяцев.

За задержку зарплаты работник вправе потребовать проценты (ст. 236 ТК РФ). А трудовая инспекция вправе оштрафовать компанию на 50 тыс. рублей (ст. 5.27 КоАП РФ). Но на порядок удержания и уплаты НДФЛ опоздание не влияет. Инспекция не вправе начислить пени и штрафы, если компания несвоевременно выдаст зарплату, но налог заплатит вовремя.

На примере

Компания задерживает зарплату. За январь — июнь она начислила шести сотрудникам 610 000 руб. НДФЛ исчисленный — 79 300 руб. (610 000 руб. × 13%). 5 апреля компания выдала зарплату за февраль — 110 000 руб. и удержала НДФЛ — 14 300 руб. (110 000 руб. × 13%). 5 мая — зарплату за март — 130 000 руб., НДФЛ — 16 900 (130 000 руб. × 13%). 7 июня — за апрель — 110 000 руб., НДФЛ — 14 300 руб.

Раздел 1. В строке 020 компания показала всю начисленную зарплату за полугодие и весь исчисленный налог. В строку 070 записала только НДФЛ, удержанный с зарплаты за февраль, март и апрель, — 45 500 руб. (14 300 + 16 900 + 14 300).

Раздел 2. В строке 100 расчета за полугодие компания отразила даты получения дохода по зарплате за февраль — апрель: 29 февраля, 31 марта и 30 апреля. В строке 110 — даты удержания НДФЛ: 5 апреля, 5 мая и 7 июня. В строке 120 — сроки перечисления НДФЛ: 6 апреля, 6 мая и 8 июня. Зарплату за май компания выдала в июле. Поэтому в разделе 2 расчета за полугодие эту выплату показывать не надо, а в разделе 1 не надо показывать НДФЛ с майской заплаты как удержанный. Расчет за полугодие компания заполнила, как в образце 6.

Образец 6. Как отразить зарплату, которую компания выдала с опозданием

Сотрудник получил лишнюю зарплату, но вернул разницу

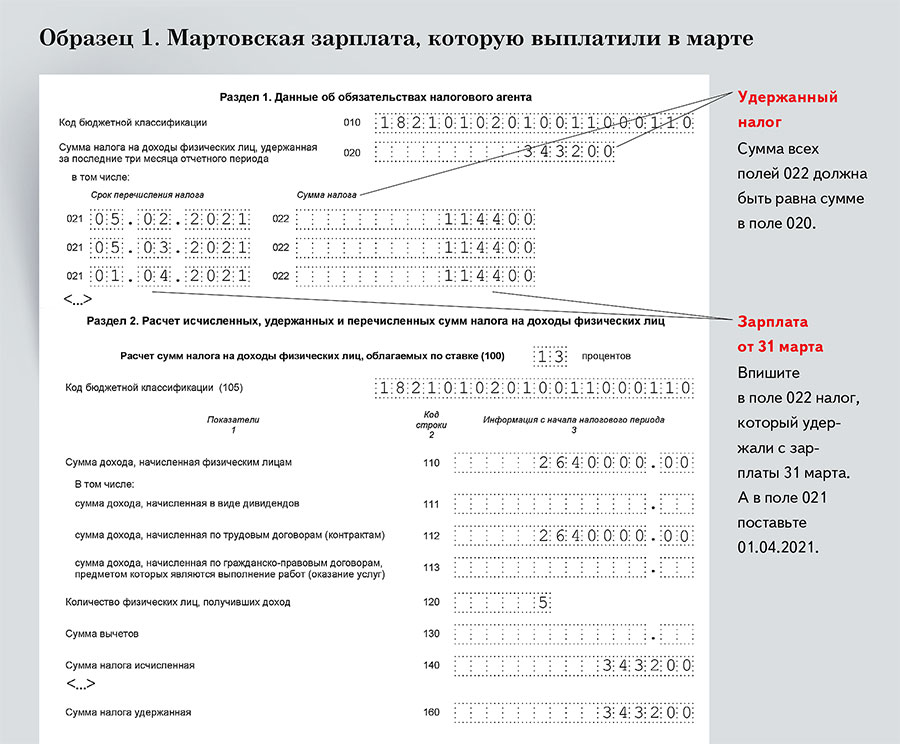

Из-за ошибки компания выдала сотруднику зарплату больше, чем он заработал. Со всей суммы удержала НДФЛ. Работник вернул переплату за вычетом налога.

Работник вернул лишнюю сумму, значит, фактически получил только зарплату за месяц. Ее отразите в расчете в общем порядке. В строке 100 отразите последний день месяца, в строке 110 — дату выдачи, а в строке 120 — следующий день. Переплату, которую вернул сотрудник, отражать в отчете не надо.

Работник вернул разницу, которую получил на руки. То есть за вычетом НДФЛ. Формально сумма, которую перечислила компания в бюджет, не считается налогом. Но на момент, когда организация ее удержала, работник получил доход. Значит, компания вправе уменьшить на переплату предстоящие платежи по НДФЛ.

На примере

Компания 5 мая выдала сотруднику зарплату за апрель. Оклад работника — 30 000 руб., но компания по ошибке выдала 45 000 руб. и удержала НДФЛ 5850 руб. (45 000 руб. × 13%). 15 000 руб. — переплата. НДФЛ с нее — 1950 руб. (15 000 руб. × 13%). Работник вернул в кассу разницу за вычетом налога — 13 050 руб. (15 000 — 1950). На разницу 1950 руб. компания уменьшила будущие платежи в бюджет. В расчете компания отразила только зарплату — 30 000 руб. НДФЛ с этой суммы — 3900 руб. (30 000 руб. × 13%). Раздел 2 компания заполнила, как в образце 21.

Образец 21. Как заполнить зарплату, если компания выдала лишнее

Новые правила уплаты налога

Новые правила уплаты НДФЛ и сдачи отчётности — справок 2-НДФЛ и расчётов 6-НДФЛ — установлены Федеральным законом от 29.09.2019 № 325-ФЗ, который внес поправки в п. 7 ст. 226 и п. 2 ст. 230 НК РФ. Обновлённые редакции вступили в силу 1 января 2021 года.

Компании с несколькими обособленными подразделениями

Теперь налоговые агенты — организации с обособленными подразделениями могут перечислять НДФЛ не по каждой «обособке», а централизовано — через ответственное подразделение или непосредственно через головную организацию. Но правило действует только в случае, если и сама организация, и обособленные подразделения (или несколько подразделений) находятся в одном муниципальном образовании, то есть имеют один ОКТМО.

А значит, новый порядок не действует, когда организация и подразделения или несколько подразделений находятся в разных районах городов федерального значения: Москвы, Санкт-Петербурга или Севастополя (письмо ФНС России от 27.12.2019 № БС-4-11/27059@).

Также новый порядок не распространяется на ИП, поскольку у ИП не может быть обособленных подразделений.

Считается, что организация находится там, где размещается её постоянно действующий исполнительный орган: генеральный директор, директор, президент. Этот населённый пункт должен быть указан в уставе организации (ст. ГК РФ).

А местом нахождения подразделения признаётся место, где организация ведёт деятельность через это обособленное подразделение (п. 2 ст. НК РФ).

Если обособленные подразделения располагаются в том же муниципальном образовании, что и центральный офис, то назначить одно из них ответственным и перечислять через него НДФЛ по всем «обособкам» нельзя. В такой ситуации роль централизованного плательщика может выполнять только головная организация.

Назначить обособленное подразделение ответственным и переводить через него НДФЛ за все «обособки» по данному ОКТМО можно только в том случае, если сама организация находится в другом муниципальном образовании.

Компании с одним обособленным подразделением

В п. 7 ст. 226 НК РФ говорится только об организациях с несколькими обособленными подразделениями. Если строго следовать тексту НК РФ, выходит, что если у с тем же ОК, перейти на новый порядок уплаты НДФЛ она не может.

Исправлять эту недоработку законодателя пришлось ФНС. Ведомство уточнило, что компании с одним обособленным подразделением тоже могут перейти на централизованную уплату НДФЛ, если у подразделения тот же ОКТМО, что и у головной организации (п. 2 письма ФНС от 15.11.2019 № БС-4-11/23247).

В этом же письме ФНС пояснила, что при переходе на централизованную уплату НДФЛ налог надо перечислять в бюджет одной платёжкой — без разбивки по суммам — и с указанием ОКТМО ответственного плательщика: головной организации или ответственной «обособки».

Мы обобщили информацию по централизованной уплате НДФЛ в таблице.

| Вариант централизованной уплаты НДФЛ | Может перейти на централизованную схему | Не может перейти на централизованную схему |

| Через центральный офис | Если головная организация имеет тот же ОКТМО, что и ОП | ОП расположено в другом муниципальном образовании или районе города федерального значения |

| Через ответственное ОП | Обособленные подразделения имеют ОКТМО, отличный от ОКТМО центрального офиса | Обособленные подразделения находятся в том же муниципальном образовании, что и «голова» |

Справки 2-НДФЛ при закрытии обособленного подразделения

Порядок представления справок 2-НДФЛ по работникам закрывающегося обособленного подразделения законодательно не прописан. Посмотрим, какой вариант действий в такой ситуации предлагают налоговики.

Справка по форме 2-НДФЛ представляет собой документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период. В настоящее время применяется форма справки 2-НДФЛ, утвержденная приказом ФНС России от 02.10.2018 № ММВ-7-11/566@.

Организации, имеющие обособленные подразделения, представляют справки по форме 2-НДФЛ в отношении доходов работников обособленных подразделений в налоговый орган по месту учета обособленных подразделений (п. 2 ст. 230 НК РФ). Срок сдачи справок — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Но обособленное подразделение может быть закрыто до окончания налогового периода. При этом организация снимается с учета в налоговом органе по месту нахождения обособленного подразделения. Следовательно, она не сможет сдать в этот налоговый орган справки 2-НДФЛ по доходам работников обособленного подразделения по окончании налогового периода, как этого требуют положения п. 2 ст. 230 НК РФ.

Возникает вопрос: как организация должна представлять справки по форме 2-НДФЛ при закрытии обособленного подразделения?

Сдача до закрытия подразделения

Налоговики считают, что сдать справки нужно до закрытия обособленного подразделения в налоговый орган по месту его учета. Так, в письме от 02.03.2016 № БС-4-11/3460@ ФНС России указала следующее.

Налоговым кодексом предусмотрено, что справки по форме 2-НДФЛ в отношении работников обособленного подразделения сдаются в налоговый орган по месту учета этого обособленного подразделения. В соответствии с п. 3 ст. 55 НК РФ, если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации). Данная норма, по мнению налоговиков, применима и при ликвидации (закрытии) обособленного подразделения. В этом случае налоговым периодом будет считаться период от даты начала налогового периода до даты ликвидации (закрытия) обособленного подразделения. Исходя из этого, налоговики пришли к выводу, что до завершения ликвидации (закрытия) обособленного подразделения организация представляет сведения по форме 2-НДФЛ в налоговый орган по месту учета ликвидируемого (закрываемого) обособленного подразделения за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения.

Аналогичные разъяснения содержатся в письме ФНС России от 28.03.2011 № КЕ-4-3/4817. При этом налоговики в нем указали, что повторно представлять справки по форме 2-НДФЛ в отношении работников ликвидированного обособленного подразделения по окончании налогового периода не нужно. Но если после ликвидации обособленного подразделения уволенным сотрудникам производились какие-либо выплаты (например, премия по итогам работы за год), сведения о таких доходах представляются в налоговый орган по месту нахождения организации.

Сдача после закрытия подразделения

А как быть в ситуации, если компания не представила справки по форме 2-НДФЛ в налоговый орган по месту учета обособленного подразделения до его закрытия?

В Налоговом кодексе сказано, что сведения о доходах физических лиц сдаются по окончании налогового периода не позднее 1 апреля следующего года. При этом никаких исключений для сведений о доходах работников закрытых в течение налогового периода обособленных подразделений не сделано. Получается, что установленный п. 2 ст. 230 НК РФ срок применяется и в отношении справок 2-НДФЛ по закрытому обособленному подразделению. А поскольку к этому моменту обособленное подразделение уже снято с учета в налоговом органе по месту своего нахождения, остается единственный вариант — сдать справки в налоговый орган по месту нахождения организации.

Налоговики допускают такой вариант. В письме от 01.04.2019 № БС-4-11/5938@ ФНС России указала следующее. Если компания не представила справки по форме 2-НДФЛ в налоговый орган по месту нахождения обособленного подразделения до снятия его с учета, она сдает справки по доходам работников закрытого обособленного подразделения в налоговый орган по месту учета компании. При этом в таких справках компания указывает свой ИНН и КПП, а ОКТМО — закрытого обособленного подразделения.

Общее о 6-НДФЛ. Права налогоплательщика

При возникновении затруднений с заполнением расчета 6-НДФЛ налогоплательщики вправе обратиться в налоговые органы по месту учета за разъяснениями.

Основание: ст. 21 НК РФ, письмо ФНС России от 27.07.2016 № БС-3-11/3426@

Так же согласно пп. 3 п. 1 ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений налоговых органов о порядке исчисления, уплаты налога или по иным вопросам применения законодательства о налогах и сборах является обстоятельством, которое исключает его вину в совершении налогового правонарушения. Соответственно, в таком случае налогоплательщик не привлекается к налоговой ответственности.