Как выплачивается аванс. Кратко

- Работодатель обязан выплачивать заработную плату сотруднику не реже двух раз в месяц. Можно чаще, ТК РФ это не ограничивает.

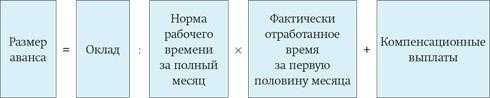

- Аванс — зарплата за первую половину месяца, которая должна высчитываться из фактически отработанного времени. Если работодатель платит меньше, он нарушает закон.

- Возможен расчет аванса по фиксированному проценту от оклада. Как правило, это 40–50%, чтобы сумма аванса не оказалась меньше тех денег, что сотрудник получил бы за фактически отработанное время.

- С1 января 2023 года: подоходный налог работодатели удерживают с фактического дня выплаты. Это значит, что если в вашей компании правила расчета аванса не изменятся, то выплата уменьшилась на 13%, но на эту же сумму увеличится вторая часть зарплаты.

В каком размере выплачивать аванс

Закон не указывает прямо, какого размера должен быть аванс, работодатель может определять его самостоятельно.

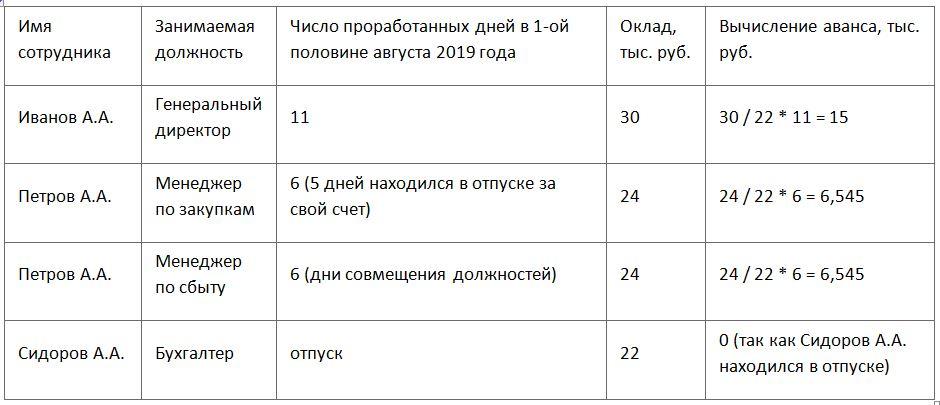

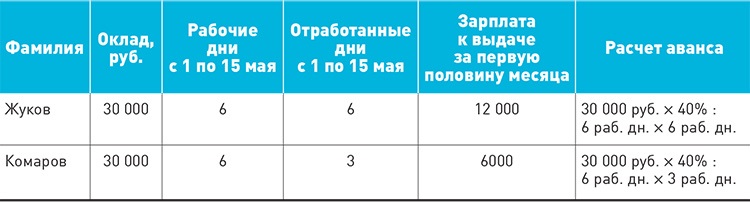

Но нужно иметь в виду, что речь идет именно о зарплате за первую половину месяца, поэтому надо учитывать фактически отработанное время при расчете аванса. Такой позиции придерживается Министерство труда России в письме № 14-1/10/В-660 от 2 февраля 2016г.

Соответственно, минимальная сумма аванса должна соответствовать тарифной ставке сотрудника за отработанное время, без учёта НДФЛ.

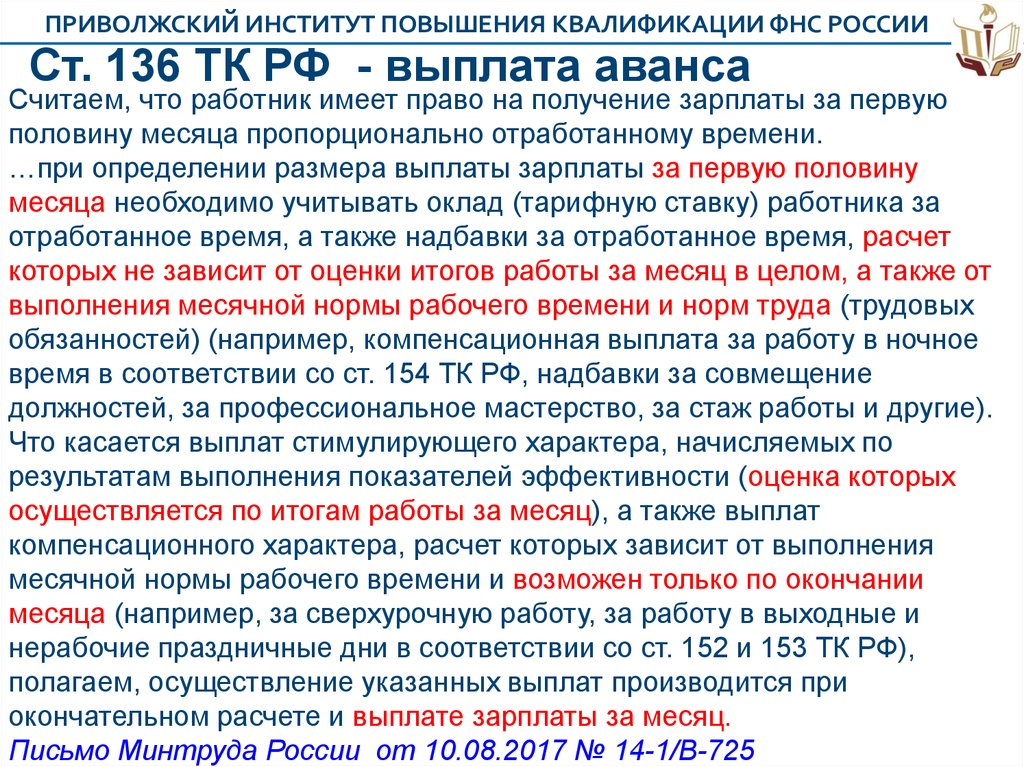

Учитывать ли при расчёте аванса другие выплаты (надбавки, доплаты)? Минтруда России считает, что да, и говорит об этом в письме от 10 августа 2017 года N 14-1/В-725.

Речь идет о тех дополнительных выплатах, которые не зависят от результатов работы за месяц в целом. Это, к примеру, надбавки к зарплате за работу в особых климатических условиях, доплаты за стаж, за совмещение должностей и т.д.

Премии, которые зависят от производственных показателей и рассчитываются по результатам работы за весь месяц, при расчете аванса не учитывают. Такие премии выплачивают вместе со второй частью зарплаты.

Как установить порядок выдачи на предприятии?

Чтобы срок выдачи заработной платы соответствовал трудовому законодательству, начислять платежи необходимо не реже двух раз в месяц.

Аванс рекомендуется выплачивать в середине месяца, а зарплату в конце или начале следующего месяца. Эти сроки нужно прописать в коллективном или трудовом договоре.

При этом, если дата выплаты аванса будет указана не 15 или 16 числа, а к примеру 20, то это не будет считаться нарушением, так как зарплата за первую часть месяца должна быть выплачена до последнего числа.

Таким образом, если аванс на предприятии установлен 20 числа, зарплата в этом случае будет выплачиваться 5 числа следующего месяца. Эта дата не превышает пятнадцатидневный период выплаты и считается законной.

Раньше срока

Законом установлен минимальный срок, когда может быть выплачена зарплата, а именно не менее двух раз в месяц. Однако при этом допускается другая периодичность выплат. Если в трудовом или в коллективном договоре указаны более частые выплаты, они могут быть произведены раньше, чем через полмесяца.

Частоту выплаты зарплат устанавливает руководство организации, указав это в своей официальной документации. Поэтому выдача аванса раньше предусмотренного срока допустима и не запрещена законом.

В большем размере

Действующее законодательство предусматривает авансовые выплаты как зарплату за первую половину отработанного месяца. При этом ее сумма должна быть не меньше, чем тарифная ставка или оклад за этот период.

Максимальный размер выплат не указывается в ТК РФ, поэтому сумма аванса может больше, но не меньше оклада за отработанные дни.

Если выплачена излишняя сумма

Случается, что выданный аванс по заработной плате был не отработан или же начислен по ошибке. В таком случае излишне выплаченная сумма может быть удержана с работника.

Для этого работодателю необходимо потребовать от сотрудника вернуть излишне начисленную сумму.

Согласно статье 137 Трудового кодекса России излишние выплаты по заработной плате руководитель вправе удержать в следующих случаях:

- была допущена счетная ошибка;

- оплаченный аванс не был отработан;

- был не израсходован аванс в связи с командировкой;

- по результатам трудового спора доказаны неправомерные действия работника;

- выплаты были воспроизведены излишне по причине неправомерных действий работника, и это доказано судом.

Почему аванс стал меньше в 2023 году

С 1 января вступили в силу поправки в статью 223 Налогового кодекса. Теперь датой получения дохода в виде оплаты труда будет считаться не последний рабочий день месяца, а фактический день выплаты работнику. Ранее подоходный налог (НДФЛ) с аванса не удерживался.

Это значит, что формула расчета изменилась и в нее добавляется переменная в виде 13% НДФЛ.

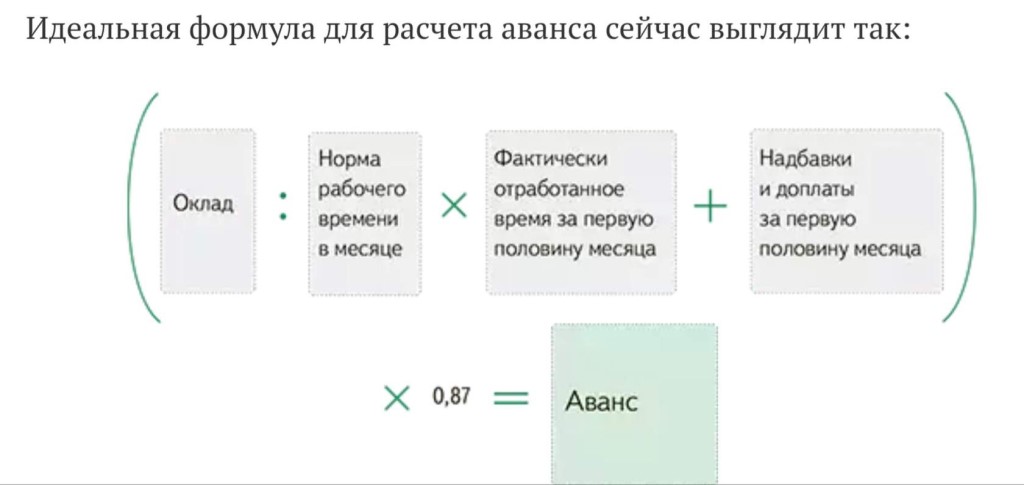

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Работники будут получать на руки аванс меньше, чем раньше. При обоих способах выплаты аванса общая зарплата не изменится, просто вторая часть оплаты станет больше. Это нужно учитывать при распределении ежемесячных расходов.

Что делать сотруднику, если ему не платят аванс

Облагается ли аванс НДФЛ

Нет, если его выплачивают не в последний день месяца. Подтверждение в письмах Минфина № 03-04-05/44802 от 13.07.2017г., № 03-04-06/63250 от 28.10.2016г., № 03-04-06/4321 от 01.02.2016г.

В соответствии с п. 2 ст. 223 Налогового кодекса РФ при исчислении НДФЛ с заработной платы датой получения дохода признается последний день месяца. Если аванс выплатили, например, 25 числа, то удержать с него НДФЛ невозможно, ведь последний день месяца ещё не настал. Поэтому, НДФЛ работодатель удержит, когда пройдет весь месяц, при выплате основной части зарплаты.

А вот если работодатель перечисляет аванс в последний день месяца, то даты получения аванса и получения дохода за месяц в целях исчисления НДФЛ совпадают, а значит у работодателя появляется обязанность удержать с аванса НДФЛ и перечислить его в бюджет.

Для того, чтобы не делать лишнюю работу и не перечислять НДФЛ дважды в месяц, лучше не оставлять выплату аванса на последний день месяца, а прописать в документах более ранний срок.

Вся отчётность по кадрам будет в порядке

Пока вы занимаетесь развитием бизнеса, мы посчитаем зарплату, отпускные, больничные и подготовим документы на оплату труда

Узнать подробнее

Как теперь выплачивать аванс

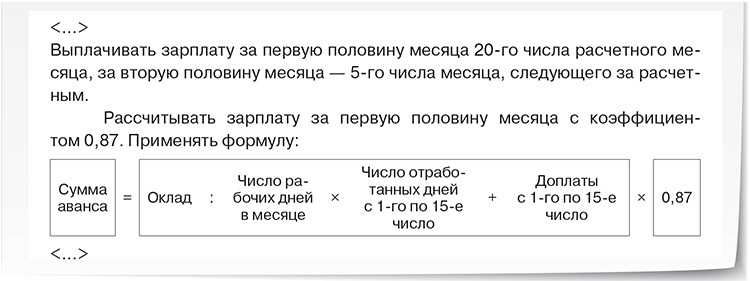

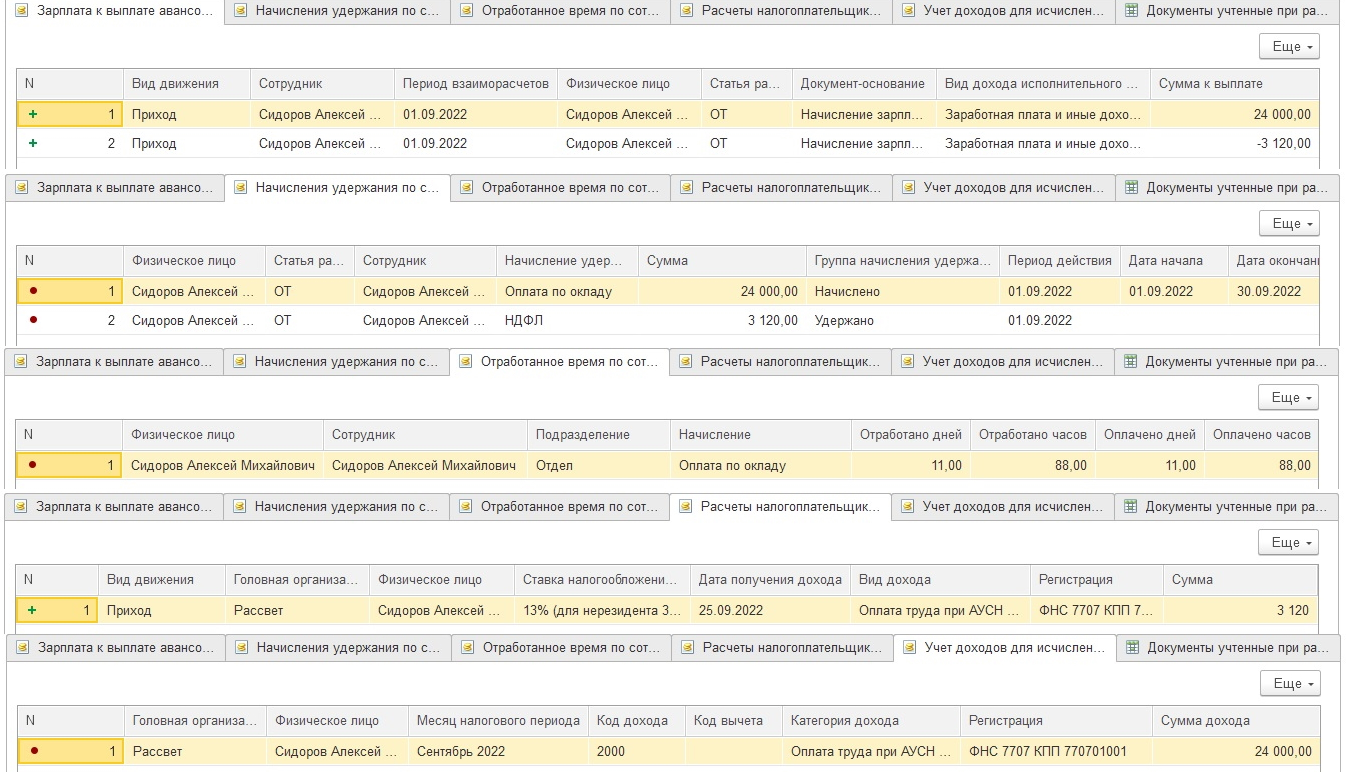

С 2023 года нельзя просто выплатить сотруднику «10 000 руб. в счет зарплаты». Дело в том, что каждая выплата сотруднику – это теперь операция получения дохода. Ранее датой получения дохода в виде заработной платы признавался последний день месяца, за который эта зарплата была начислена. Поэтому в течение месяца сотруднику можно было выплачивать авансы, а налог с них исчислить и удержать уже при выплате основной зарплаты за месяц. Теперь же чтобы что-то выплатить нужно это что-то сначала начислить, и при выплате еще и удержать НДФЛ. Т.е. чтобы выплатить 10 000 руб. аванса нужно начислить сотруднику доход в сумме 10 000 руб. / 0.87 = 11 494 руб., с него удержать НДФЛ 11 494 руб. * 13% = 1 494 руб., и тогда на руки сотрудник получит как раз 10 000 руб.

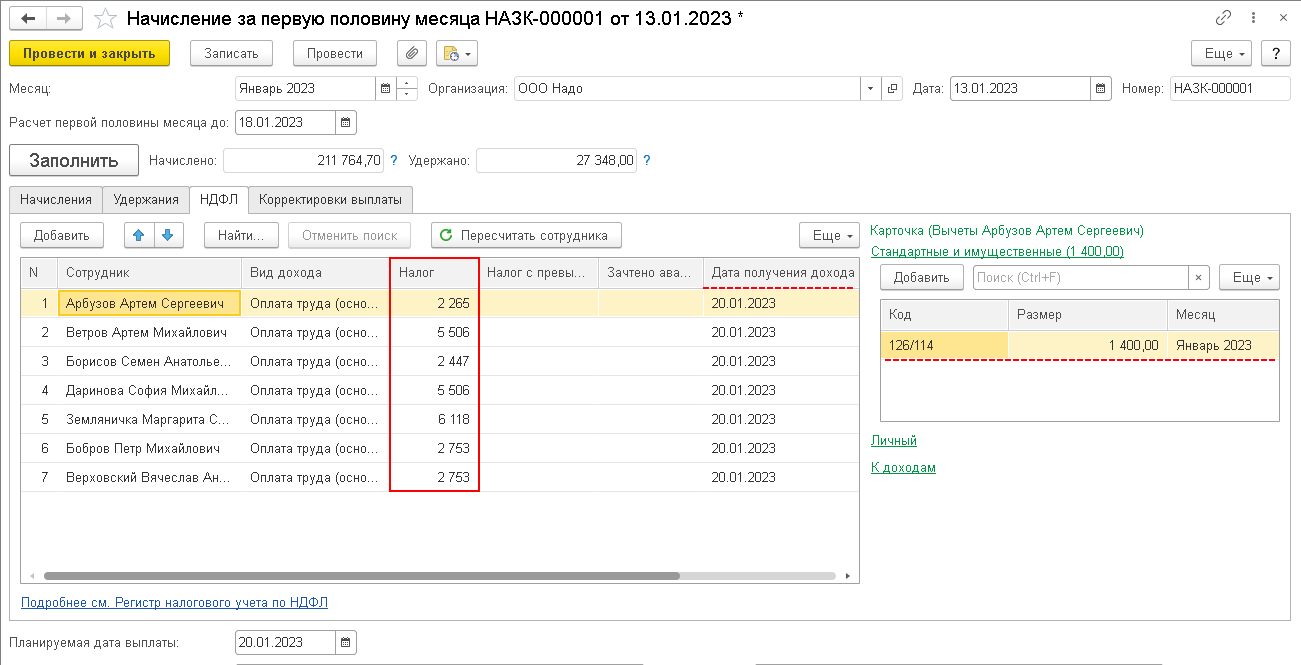

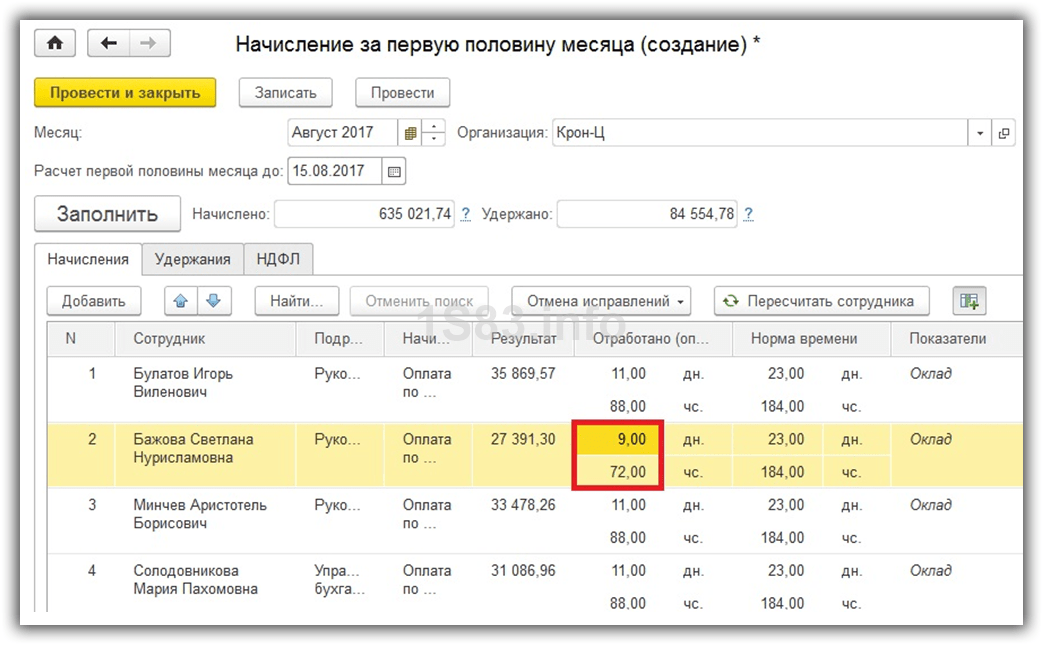

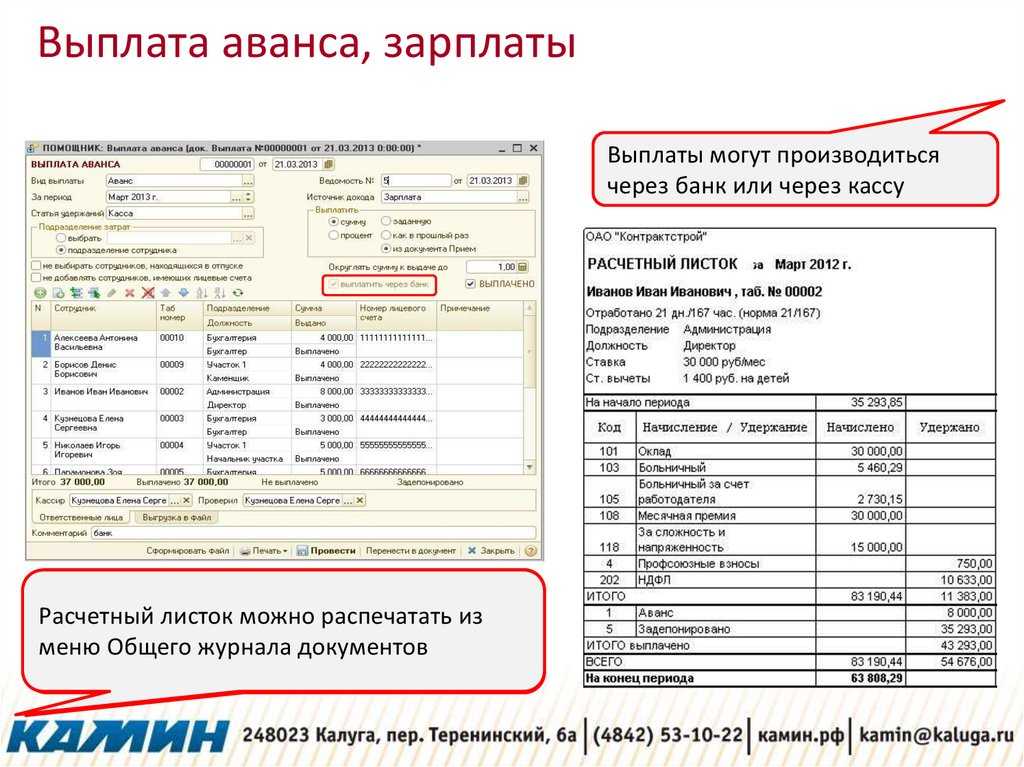

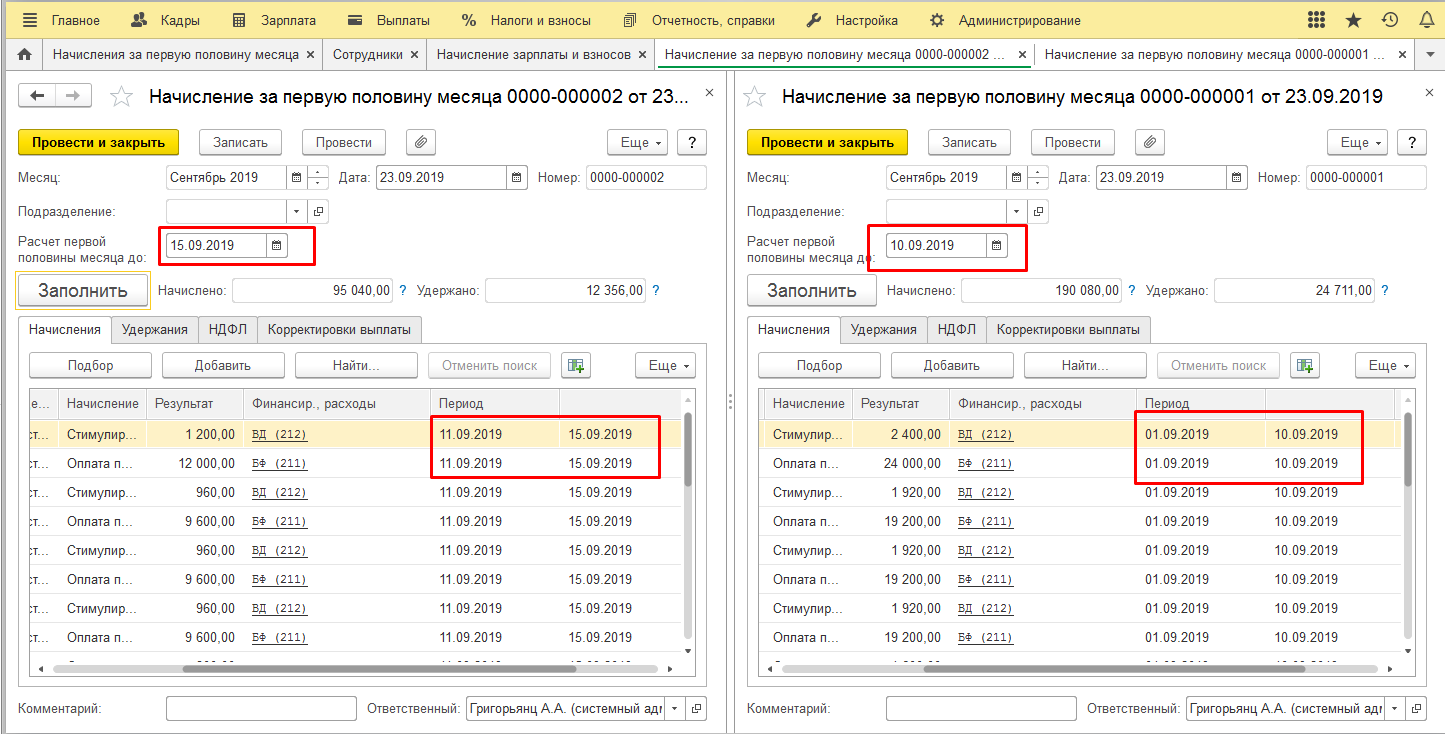

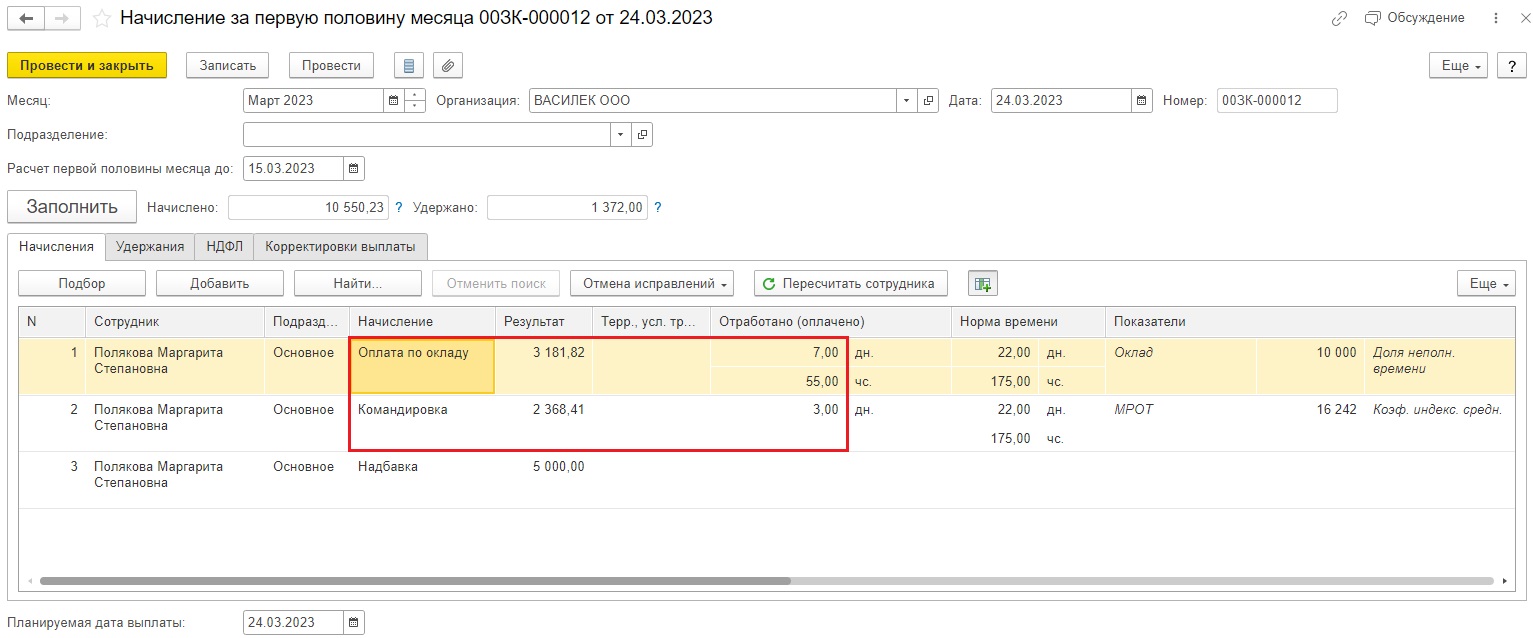

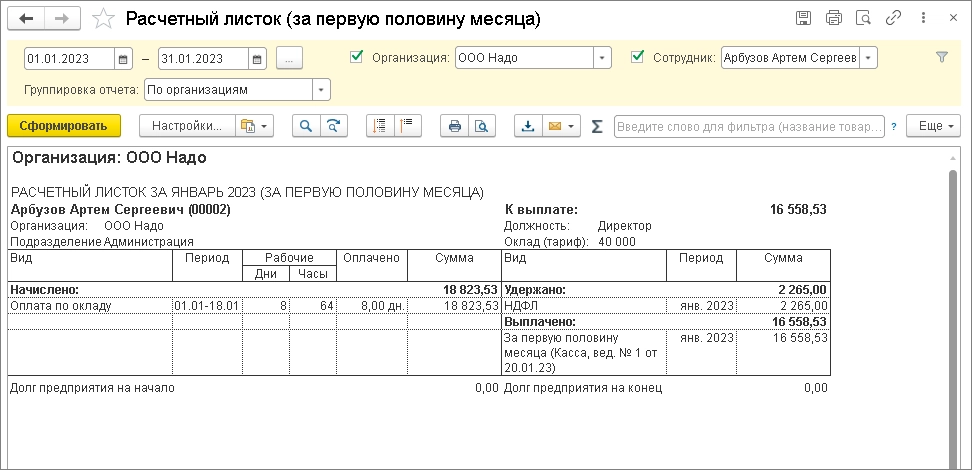

Самый простой способ учесть это новое требование – это уйти от аванса суммой или процентом от тарифа, и вместо этого начислять аванс по расчету за первую половину месяца. Аванс по расчету – это почти полноценный расчет зарплаты, только за период с 1 по 15 (или другое) число месяца. Начисление аванса производится с помощью специализированного документа Начисление за первую половину месяца. В расчет аванса включаются все плановые начисления и удержания сотрудников, для которых в настройках установлен флажок Начисляется за первую половину месяца. Расчет производится по настроенным формулам с учетом отработанного времени. При начислении аванса рассчитывается НДФЛ на плановую дату выплаты аванса, указанную внизу документа.

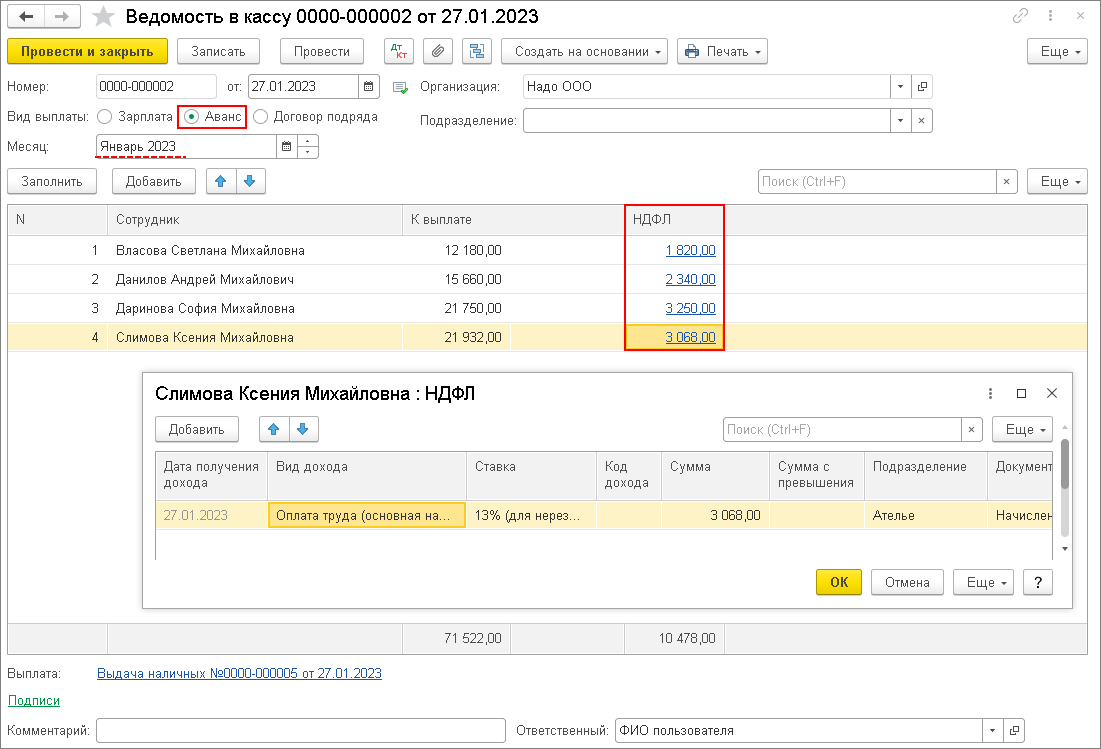

При выплате аванса теперь удерживается налог. Если выплата произошла не в планируемую дату выплаты, то и доход и НДФЛ автоматически переучитываются на фактическую дату выплаты.

Следует иметь в виду, что документ Начисление за первую половину месяца не «настоящее начисление», начисленные суммы не фиксируются в регистрах расчета зарплаты, не включаются в обычные расчетные ведомости и расчетные листки. Для анализа начисленных в аванс сумм применяются отдельные специализированные зарплатные отчеты с припиской в названии «за первую половину месяца». При основном расчете зарплаты начисленные в аванс суммы никак не учитываются, зарплата начисляется в целом за месяц, учет аванса производится уже далее при выплате зарплаты. Рассчитывается сумма зарплаты к выплате в целом за месяц, и из нее уже вычитаются ранее выплаченные суммы аванса, и таким образом формируется сумма к выплате за вторую половину месяца. Такой расчет практиковался в программе всегда.

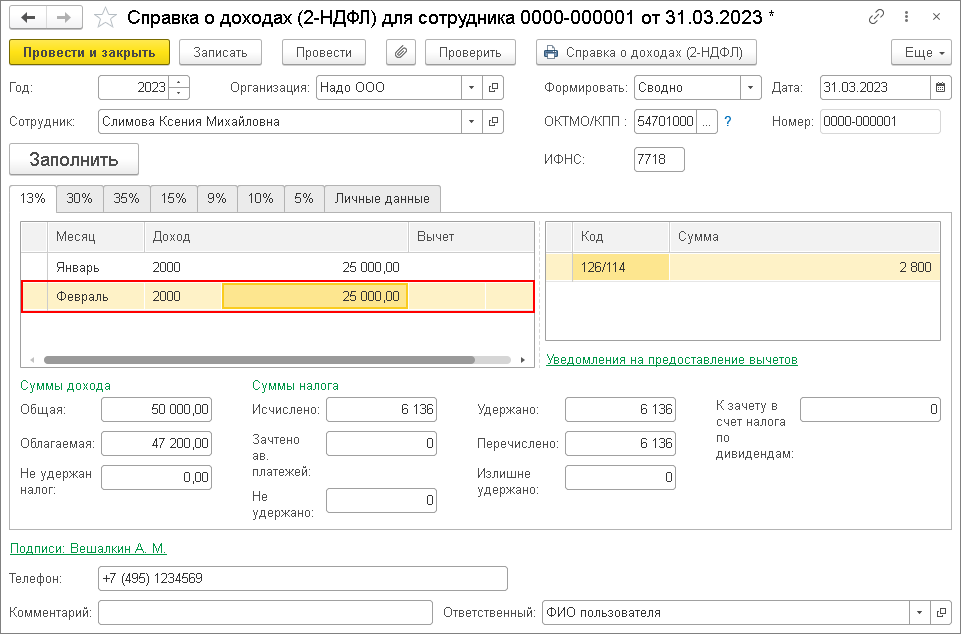

Что же поменяется с 2023 года? С 2023 года при проведении документа Начисление за первую половину месяца будет дополнительно фиксироваться доход сотрудников для целей НДФЛ и исчисленный налог. Т.е. если начислить аванс, то он еще не попадет в расчетный листок сотрудника как начисление, но уже будет включен в его справку о доходах.

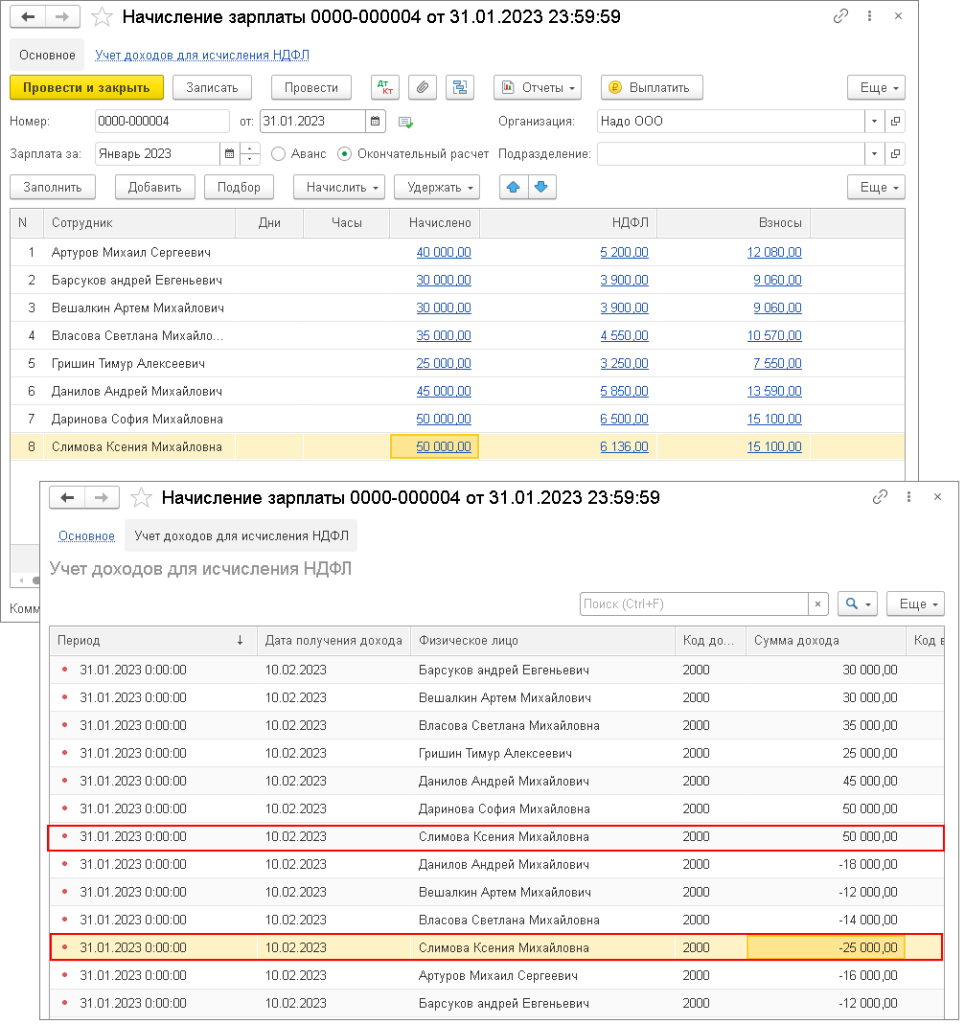

Но что же тогда произойдет при расчете зарплаты за месяц? При основном расчете необходимо начислить доход не в сумме месячной зарплаты сотрудников, а в сумме зарплаты только за вторую половину месяца! Однако, как мы помним, в документе Начисление зарплаты и взносов у нас фигурирует полная месячная зарплата, и именно полная месячная зарплата фиксируется в регистре расчета начислений. И этот механизм не меняется, просто теперь при регистрации суммы дохода для целей НДФЛ дополнительно формируется отрицательная сумма дохода на сумму ранее начисленного аванса! Т.е. у нас получается положительная сумма дохода на всю начисленную месячную зарплату и отрицательная сумма дохода на сумму ранее начисленного аванса. Таким образом в регистре учета доходов как раз и получается доход за вторую половину месяца. Если переводить на язык отчетов – в расчетный листок помещается вся месячная зарплата сотрудника, а в его справку о доходах – только доход за вторую половину месяца.

Причем обратите внимание, доход за первую половину января включается в справку о доходах на дату выплаты аванса, на 20.01.2023, т.е. в январь, а доход за вторую половину января – на дату выплаты зарплаты за январь 03.02.2023, т.е

уже в февраль.

Когда можно заменить отпуск денежной выплатой?

Ст. 126 Трудового кодекса РФ допускает замену ежегодного оплачиваемого отпуска компенсацией, если соблюдается ряд условий:

- запрашивается компенсация в отношении дополнительных дней отдыха (свыше 28);

- специалист не является беременной женщиной или несовершеннолетним гражданином;

- дополнительные дни отдыха предоставлены не за вредные, опасные условия труда.

Если все пункты соблюдены, то работодатель может оформить приказ на выплату денежной компенсации. Данный регламент распространяется и на совместителей.

Основанием для издания приказа является заявление сотрудника — скачать образец. Именно от него должна исходить инициатива в получении выплаты.

Если труд работника сопряжен с вредными условиями, то его просьбу можно принять во внимание в случае, если дни отпуска превышают 35 дней (28 дней+7 за вредность замене не подлежат). На дополнительный отпуск могут рассчитывать определенные категории граждан: медицинские работники, педагоги, рабочие с ненормированным графиком работы

На практике возникают различные ситуации, когда невозможно использовать отпуск в полном объеме:

- Заболевание или травма, полученные во время отпуска. Когда это подтверждается листком нетрудоспособности и отдых необходимо продлить или перенести, но предприятия не всегда имеют производственные ресурсы для принятия необходимых мер, неотгулянные дни накапливаются. Обычно в случае больничного оформляется приказ о переносе отпускных дней на другой срок на основании заявления сотрудника.

- Сдача сессии на заочной форме обучения во время ежегодного отпуска. Действующее законодательство обязывает отпускать работника для получения профессионального образования, но по факту он находится в отпуске и имеет право его продлить или получить компенсацию. Эта норма распространяется и на выполнение государственных обязанностей во время отдыха (дача показаний).

- Иные причины, предусмотренные законом.

В любом случае при пересмотре срока отпуска или выплате компенсации работодателю и подчиненному необходимо прийти к компромиссу, не ущемляющего права ни одной из сторон.

Нужен ли приказ о компенсации за неиспользованный отдых при увольнении?

Расторгая трудовой договор с работником, правоотношения прекращаются, но законодательством предусмотрены ряд гарантий. Одной из них является материальная компенсация за дни отпуска, которые не использованы на дату увольнения, включая периоды за прошлые года. Она выдается всем сотрудникам вне зависимости от причин увольнения.

Статья 127 (часть 2) ТК РФ указывает на возможность предоставить бывшему сотруднику все неиспользованные отпускные дни вместо компенсации, если работник подает заявление на отпуск с последующим увольнением, но просьба может быть отклонена в силу своей нецелесообразности, поскольку не является обязанностью работодателя.

Руководству выгоднее оформить в кратчайшие сроки увольнение и начинать поиски нового специалиста. К своим обязанностям уволенный сотрудник уже не приступит, а лишь будет числиться в штате компании.

В связи с этим отпуск с последующим увольнением оформляется достаточно редко, обычно работник просто получает денежную выплату за неиспользованные дни ежегодного отпуска в день расторжения трудового договора.

Для оформления увольнения работодатель может использовать унифицированный бланк приказа Т-8, который не содержит строк, где фиксируются дни неиспользованного отдыха специалиста.

Как оформить распоряжение для замены дополнительных дней компенсацией?

Получив соответствующее заявление от сотрудника с просьбой заменить неиспользованную часть отпуска в виде дополнительных дней денежной выплатой, ответственный сотрудник оформляет приказ. Документ можно составить на фирменном бланке предприятия или на стандартном листе для делопроизводства.

В первой части бланка содержится информация о компании: наименование, ИНН, КПП, адрес регистрации. После указания номера приказа и даты его составление, прописывается его название. Во вводной части указа фиксируется фраза: «составлен на основании заявления Торсунова П.И.».

После слова «Приказываю» перечисляется распоряжения начальника о замене дополнительного отпуска денежной компенсацией и внесении изменений в документы кадрового учета. В этой части необходимо указать ФИО и должность сотрудника, количество заменяемых дней, период работы специалиста, за который полагается ему отпуск, ссылку на ст. 126 ТК РФ.

Также в приказе обозначаются лица, ответственные за исполнение указаний руководителя.

Документ подписывается директором, указанные сотрудники в тексте приказа также проставляют свои ознакомительные подписи.

Изменились ли правила расчета в 2024 году

После 2016 года в силу вступили некоторые изменения в Трудовом кодексе относительно начисления и выплаты зарплат. Они остаются действующими и в 2024 году.

Эти изменения и новые правила касаются порядка и сроков начисления и выдачи платежей, а также документации, в которой фиксируются данные о периоде поступления заработанных средств. Также изменился и порядок расчета аванса.

За несоблюдение сроков и задержке выдачи средств работодателю грозит административная ответственность в виде штрафа до 100 000 рублей или даже дисквалификации от деятельности до трех лет.

Чтобы избежать неприятностей с законом, важно ознакомится с порядком зарплатных выплат в текущем году

Как выплачивается с учетом новых требований?

Согласно действующему Трудовому кодексу, заработная плата должна выплачиваться сотрудникам не реже, чем два раза в месяц.

В противном случае это будет считаться несоблюдением трудового законодательства и нарушением сроков по оплате труда.

В обязательном порядке о получении заработка руководство должно уведомлять работников в письменном виде.

В подобном извещении надо указывать все положенные части выплаты, в том числе и дополнительные надбавки, а также удержании средств, если таковые имеются, например, алиментов. Выдается такой расчетный листок только при выдаче основной зарплаты за месяц, а не аванса. Рекомендуется вести учет листков в отдельном сводном журнале.

Начисление заработной платы, независимо от того за первую половину месяца или за вторую, производится за фактически отработанные дни. В эту сумму входят также иные надбавки за отработанный период, за исключением премий, которые начисляются за весь месяц. К надбавкам, которые включаются в аванс, относятся ночные смены, сверхурочная работа, совмещение должностных обязанностей и прочее.

Важно! В отличие от заработной платы с авансовых выплат подоходный налог не отчисляется

Какого числа срок выплаты по Трудовому кодексу РФ?

Законодательством установлен порядок начисления выплат со сроком выдачи зарплаты не меньше, чем два раза в месяц. Однако конкретная дата в Трудовом кодексе не прописана.

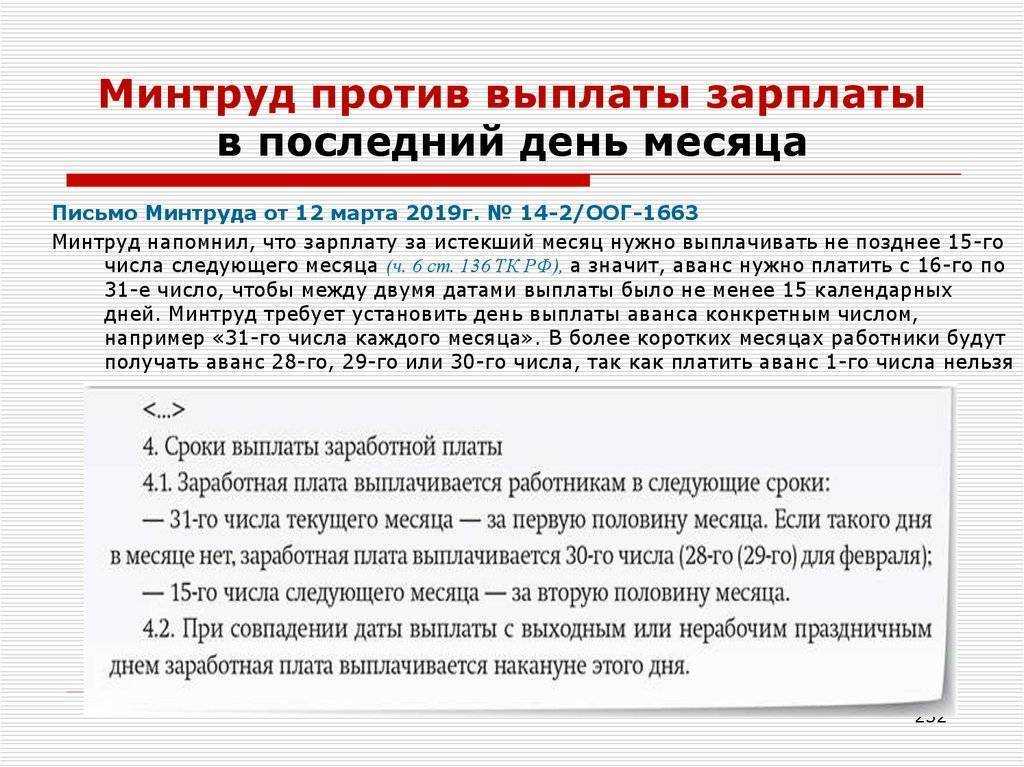

В документе указано, что срок выдачи денежных средств работнику должен быть установлен согласно внутреннему трудовому распорядку в организации. Работодатель обязан обозначить конкретную дату начисления оплаты в коллективном или трудовом договоре и донести это до сотрудников под подпись.

В договоре нужно указывать конкретное число месяца, когда будут произведены выплаты. Указывание периода (с какого по какое число) начисления зарплаты считается неправомерным действием.

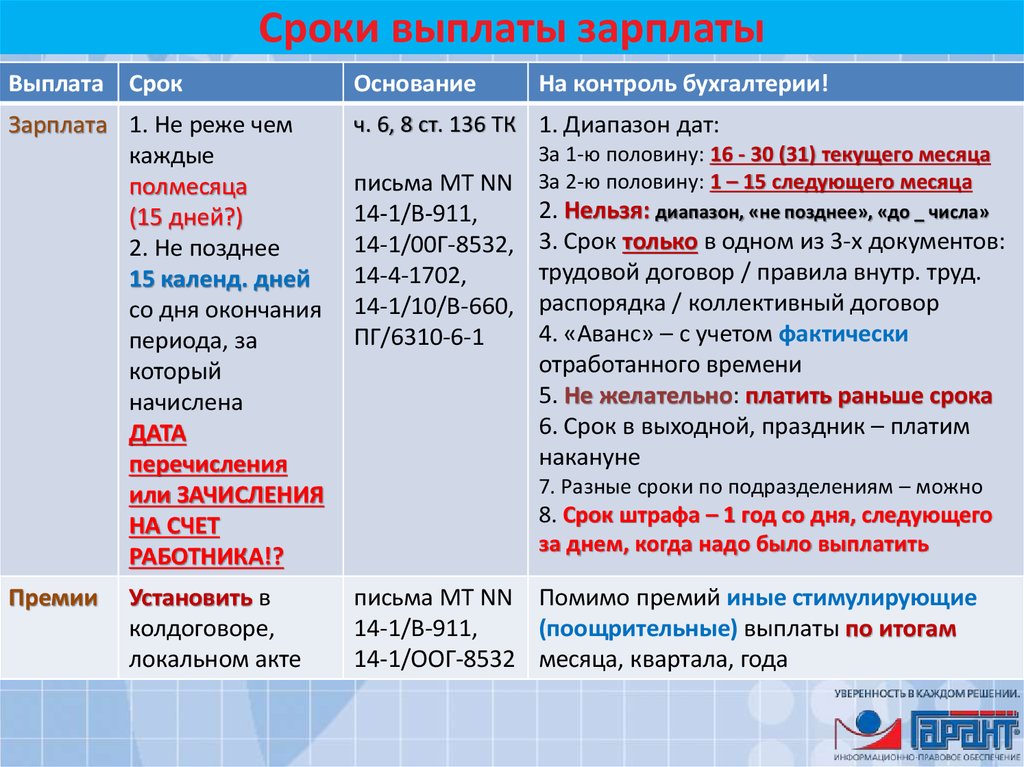

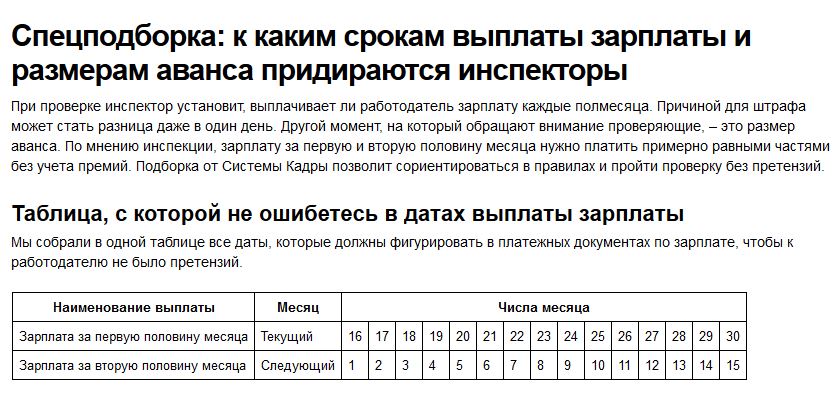

Так как начисление платежей допустимо не меньше двух раз в месячный период, то срок между авансом и заработной платой не должен превышать 15 дней.

Если считать начало рабочего месяца от 1 числа, то аванс за первую половину должен быть выплачен с 16 по 30 число (при тридцатидневном рабочем месяце). Зарплату в таком случае нужно начислить до 15 числа следующего месяца.

Как быть, если дата выпадает на выходной день?

Действующий Трудовой кодекс предусматривает попадание дня выплат на выходные или нерабочие праздничные дни.

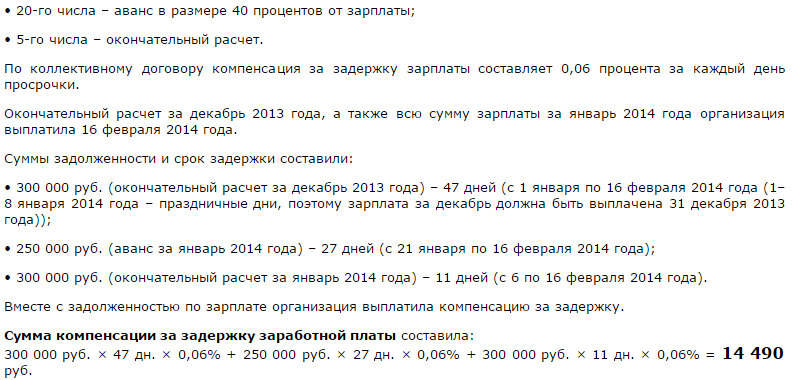

При возникновении подобной ситуации выплаты должны быть произведены накануне установленного дня аванса или зарплаты, если они попали под выходной день.

Если день выплат попадает на второй выходной, то начислить зарплату необходимо перед первым выходным (к примеру, в пятницу).

Если это праздничный день после выходного, то выплатить зарплату нужно перед выходным.

Очередной этап развития законодательства о труде

Законодательство о труде постоянно совершенствуется и адаптируется к современным реалиям. В 2024 году в России вступят в силу изменения в Законе о труде, которые коснутся отпусков рабочего. Это еще один важный этап в развитии законодательства о труде в стране.

Изменения в Законе о труде направлены на улучшение условий работы и отдыха работников, а также на совершенствование системы оплаты труда. Они предусматривают расширение прав работников на оплачиваемый отпуск и установление минимального размера оплаты труда.

Согласно новым правилам, каждый работник имеет право на оплачиваемый отпуск длительностью не менее двух календарных недель. Также предусмотрены дополнительные отпуска для определенных категорий работников, таких как женщины, инвалиды, лица, занятые во вредных условиях труда.

Одной из важных особенностей новых изменений является установление минимального размера оплаты труда. Теперь работникам гарантирована оплата труда не ниже установленного минимума, который будет ежегодно пересматриваться с учетом инфляции и других факторов.

В законодательстве также устанавливаются правила для учета отпусков и оплаты труда. Работодатели обязаны вести учет отпусков и обеспечивать своевременную оплату труда в соответствии с установленными нормами.

Очередной этап развития законодательства о труде направлен на защиту интересов работников и создание справедливых условий труда. Это позволит повысить уровень жизни работников и сделать трудовые отношения более сбалансированными и стабильными.

Воронежцам рассказали, как майские праздники отразятся на зарплате и отпускных

Весной 2024 года россияне будут дважды отдыхать по четыре дня – с 28 апреля по 1 мая и с 9 по 12 мая. Последний месяц весны традиционно считается популярным месяцем для отпуска, несмотря на его невыгодность из-за небольших отпускных. Повлияют ли длинные выходные на зарплату за май и возможно ли в этом месяце выгодно взять отпуск – читайте в материале «TV Губернии».

Повлияют ли дополнительные выходные в мае на зарплату

Всего у работающих на условиях пятидневной рабочей недели в мае будет 20 рабочих дней или 159 рабочих часов (рабочий день в предпраздничное 8 мая сокращается на 1 час). Зарплаты сотрудников с окладом не уменьшаются из-за дополнительных выходных, просто немного возрастает стоимость одного рабочего дня в мае.

Разница может выразиться только в размере аванса, то есть он будет меньше из-за сокращения количества рабочих дней в первой половине мая. При этом вторая (итоговая) часть будет больше, и в результате размер заработной платы останется прежним.

У работающих по сдельной системе или по часовой тарифной ставке зарплата за май может оказаться меньше, чем в «обычные» месяцы. Однако по ст.112 ТК РФ для них есть гарантия: если их не привлекают к работе в праздничные дни, работодатель должен выплатить им дополнительное вознаграждение. Правда его размер определяет сам работодатель.

– Иными словами, если такой работник не будет работать 1 или 9 мая, то за эти дни работодатель должен выплатить дополнительное вознаграждение. Если же работник будет работать в выходные или нерабочие дни, оплата за этот день должна будет производиться в двойном размере, – разъясняет юрист SuperJob.

Для сотрудников со сменным графиком действует иной подход. Рабочие и выходные дни для них определяются графиком. Если смена выпадает на 1 или 9 мая, она должна быть оплачена в повышенном размере.

Стоит ли брать отпуск в мае

Напомним, чем меньше в месяце рабочих дней, тем невыгоднее брать отпуск, поскольку стоимость одного рабочего дня в таком месяце скорее всего будет больше, чем оплата отпуска по среднему заработку. В 2024 году самыми невыгодный месяц для отпуска январь (17 рабочих дней), затем — июнь (19 дней), а после – февраль, март и май (20 дней).

Отпуск в мае можно взять так, чтобы он был выгоден по размеру отпускных. В нашем случае нужно взять даты с 1 по 10 мая включительно. За 10 календарных дней получится 8 отпускных дней и два праздничных (1 и 9 мая), которые в расчёте отпуска не будут учитываться. В этом случае общая сумма выплат даже немного превысит средний заработок, так как фактически будут оплачены изначально неоплачиваемые дни.

Если же работник возьмёт отпуск на всё те же 8 дней после праздников (с 13 по 20 мая включительно), то отпускные составят столько же. Однако заработная плата за первую половину мая, где всего пять рабочих дней, и за вторую, где после отпуска рабочих дней будет девять, окажется существенно ниже. В итоге общий доход за месяц окажется существенно ниже среднего заработка.

Резюмируя, можно сказать, что выгоднее брать отпуск на майские праздники и невыгодно сразу после них.

Евгений МОРОЗОВ

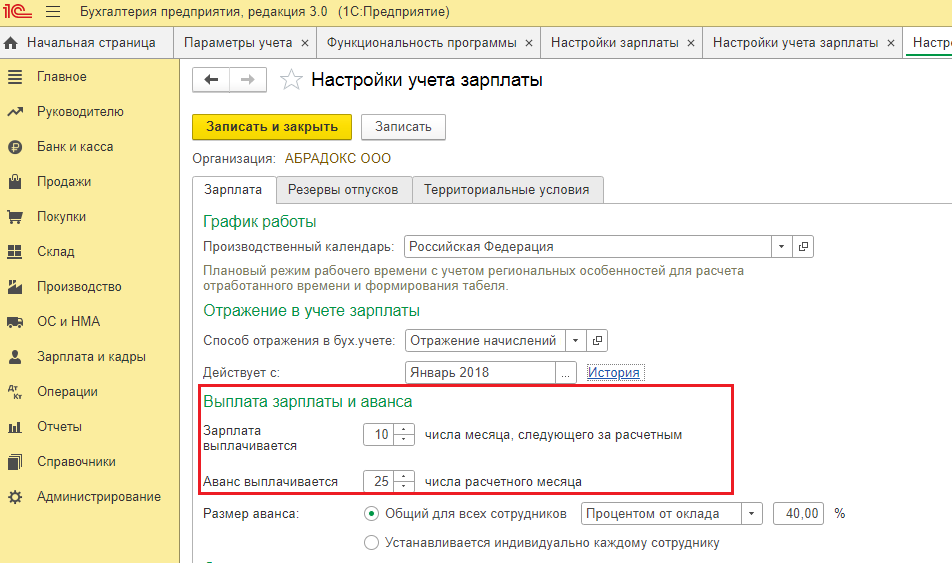

В какой день перечислять аванс

Работодатель сам должен определить день выдачи аванса и закрепить это в документах компании (трудовой договор, коллективный договор, Положение об оплате труда).

Скачать образец трудового договора

doc

Скачать doc

xls

Скачать xls

Скачать pdf

При определении даты нужно учитывать следующие правила:

- Согласно статье 136 ТК РФ расплатиться с работником нужно в течение 15 календарных дней по истечении отработанного периода. Это значит, что перечислить аванс за 1-ю половину месяца нужно с 16 по 30-е число текущего месяца, а оставшуюся часть – с 1 по 15 число следующего месяца.

- В документах должны быть указаны конкретные дни выдачи первой и второй части зарплаты (то есть аванса и основной части), а не промежуток. Формулировка «Зарплата выплачивается 2 раза в месяц: с 9-го по 13-е число и с 24-го по 28-е число каждого месяца» будет неправомерной.

- Между двумя выплатами не должно быть больше 15 дней. Например, если установить сроки выплаты аванса и основной части зарплаты 26 и 6 числа месяца, то это будет нарушением, т.к. один из промежутков между двумя выплатами будет составлять 20 дней.

Но если в месяце 31 день, то в любом случае один из промежутков будет равен 16 дням. Это не будет считаться нарушением.

Учитывая эти правила, можно установить дни выплаты аванса и второй части зарплаты 20 и 5 числа, или 22 и 7, или 25 и 10 и т.д.

Если срок выплаты аванса или основной зарплаты выпадает на выходной, работодатель обязан рассчитаться с сотрудниками заранее, в последний перед этим рабочий день.

Как работает калькулятор

Алгоритм расчета учитывает действующие в 2024 году ставки:

- по налогу на доходы физлиц меньше 5 млн. руб. в год– 13%;

- по налогу на доходы физлиц свыше 5 млн. руб. в год — 15%;

- по пенсионному, медицинскому, социальному страхованию на случай временной нетрудоспособности и материнству – 30%.

- по страхованию от несчастных случаев на производстве – от 0,2% до 8,5%.

Обратите внимание – ставка зависит от класса опасности работ, который присваивает СФР в зависимости от основного вида деятельности ИП или организации. Также онлайн-калькулятор учтёт и вычеты, которые полагаются работнику:

Также онлайн-калькулятор учтёт и вычеты, которые полагаются работнику:

- На детей. Если у сотрудника есть дети до 18 лет (или до 24 лет, если они обучаются очно), он может получать вычет по 1 400 руб. в месяц. на первого и второго ребенка и 3 000 в месяц на третьего и последующих детей. Годовой лимит дохода для предоставления вычета – 350 тысяч рублей.

- На детей-инвалидов. На каждого несовершеннолетнего ребенка-инвалида родителям полагается вычет по 12 000 руб. в месяц. Лимит годового дохода так же 350 тысяч рублей.

- Иные вычеты. Укажите сумму таких вычетов, чтобы учесть их в расчете заработной платы.