Забалансовые счета бюджетных учреждений: разберем «по полочкам»

- Ко всем забалансовым счетам применяется простая схема учета: поступление отражают только по дебету, а выбытие — по кредиту, без корреспонденций.

- Данные по забалансовым счетам не обязательно отражать в журналах операций и Главной книге.

- Все материальные ценности и другие активы и обязательства, которые учитывают на забалансовых счетах, инвентаризируют в порядке и в сроки, установленные для объектов, учитываемых на балансе.

К забалансовому учету запчасти принимают в момент списания их с баланса для ремонта транспорта и учитывают в течение периода эксплуатации в составе ТС. Учет ведется в карточке количественно-суммового учета по лицам, которые получили запчасти, по транспортным средствам и по видам и количеству запчастей.

В соответствии с правилами пп. 365, 367 Единого плана счетов з/с 17 и 18 открываются к основным счетам 020100000 и 021003000, а также 030406000 (только для денежных расчетов). Чтобы понять, как использовать з/с 17 и 18, необходимо изучить учет денежных средств (далее — ДС).

Важно! С 17.10.2023 вступили в силу изменения в Едином плане счетов и Инструкции № 157н. Часть новшеств надо внедрить до составления отчетности за 2023 год

Остальные поправки применяются с нового года, к чему также надо подготовиться. Разобраться с изменениями вам поможет Обзор от экспертов КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в материал.

Если учреждению необходимо отразить расход текущего года по соответствующему коду вида расхода (КВР), то параллельно с отражением выбытия денежных средств с лицевого счета или же выбытия наличных денежных средств из кассы, необходимо формировать проводку по счету кредиту 18.01 или 18.34 по соответствующему аналитическому кода расхода.

Учетная политика – это бумага, устанавливающая порядок бухучета и налогового учета. Для ее утверждения субъекту нужно издать приказ. Она может меняться вследствие изменений, вносимых в законодательство или локальные нормативные акты. Документ создается на основании особенностей деятельности учреждения, его структуры. Учетная политика включает в себя эти пункты:

В порядок применения КОСГУ № 209н внесли поправки. Доходы от возмещения затрат на мероприятия по сокращению травматизма и профзаболеваний, а также санаторно-курортное лечение теперь отражают по подстать 139 КОСГУ. При учете затрат на покупку прав пользования НМА по-прежнему нужно применять подстатью 226 КОСГУ. Есть и другие новшества.

Для бухгалтера бюджетного учреждения одним из основных документов служит Приказ Минфина РФ от 01.12.2010 № 157Н. В бухгалтерской среде его просто именуют инструкцией № 157н. Данный документ содержит план счетов бюджетного учета и инструкцию по его применению. Любая операция бюджетного учреждения должна сопровождаться проводкой, сделанной в соответствии с инструкцией № 157Н по бюджетному учету.

Использование забаланса в бухучете бюджетного учреждения регламентируется Инструкцией 157н (раздел 7). В этом разделе приведен список ценностей, которые не должны учитываться в составе балансовых счетов. По действующему законодательству, учреждения имеют право корректировать данный перечень и при необходимости включать в него иные товарно-материальные ценности.

Такие счета являются вспомогательными бухсчетами. Остатки по ним не входят в баланс и иллюстрируются за итогами основного бухгалтерского баланса, то есть за балансом. Они не влияют на финансовый результат и не отражаются в периодических и итоговых отчетах организации.

Выдержка из документа: «Признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов «Нематериальные активы» (согласно СГС «Нематериальные активы») осуществляется операциями 2023 года по результатам инвентаризации, проводимой в целях выявления таких объектов бухгалтерского учета.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Отражение операций в первой группе

Если учреждению необходимо отразить расход текущего года по соответствующему коду вида расхода (КВР), то параллельно с отражением выбытия денежных средств с лицевого счета или же выбытия наличных денежных средств из кассы, необходимо формировать проводку по счету кредиту 18.01 или 18.34 по соответствующему аналитическому кода расхода.

Пример.

За счет средств на выполнение государственного задания Учреждение А приобрело материальные запасы у поставщика. Оплату произвели перечислением на счет поставщика денежных средств.

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 1, необходимо сформировать документ «Заявка на кассовый расход», «Расходный кассовый ордер» или же «Кассовое выбытие», при проведение которых будут отражены бухгалтерские записи:

Дебет 4.00000000000000244.302.34 – Кредит 4.00000000000000000.201.11.610

Кредит 4. 00000000000000244.18.01.340

На основании данных записей в ф. 0503737 в разделе 2 «Расходы учреждения» графе 5 «Через лицевые счета» по коду вида расхода 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» отразится данная сумма. Схема отражения расходов учреждения текущего года, исполненных через лицевой счет, универсальна для других кодов видов расхода, например, таких, как «111- Фонд оплаты труда», «119 — Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений», «112-Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» и т.п.

Рассмотрим отражение кассовых расходов через кассу учреждения. Например, подотчетному лицу были выданы денежные средства на приобретение материальных запасов:

Дебет 4.00000000000000244.208.34 – Кредит 4.00000000000000000.201.34.610

Кредит 4. 00000000000000244.18.34.340

Кредит 4. 00000000000000244.НД.340

В данном случае расход попадет в раздел 2 ф. 0503737 графу 7 «Через кассу учреждения» по КВР 244.

Также в практике учреждения довольно часто приходится восстанавливать кассовый расход текущего года. В таком случае раздел 2 ф. 0503737 будет формироваться с учетом восстановления таких расходов.

Пример.

Учреждение А перечислило сотруднику заработной платы больше, чем положено. Сотрудник вернул денежные средства в кассу учреждения.

В таком случае будут сформированы проводки:

Дебет 4.00000000000000000.201.34.510 – Кредит 4.00000000000000111.302.11

Дебет 4. 00000000000000111.18.34.211

Кредит 4. 00000000000000111.НД.211

Если восстановление расхода происходит через лицевой счет учреждения формируется дополнительная проводка по Дебету счета 18.01.ХХХ по соответствующему коду расхода.

09 «Запасные части к транспортным средствам, выданные взамен изношенных»

Счет предназначен для учета информации о материальных ценностях, выданных на транспортные средства взамен изношенных, в целях контроля за их использованием. Поправки, внесенные в пункт 349 Инструкции № 157н, уточняют, что не материальные ценности, а именно информация о них отражается на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» в момент выбытия запасных частей с балансового счета в целях ремонта транспортных средств, и информация сохраняется на этом счете в течение всего периода их эксплуатации (использования) в составе отремонтированного объекта.

Соответственно с указанного забалансового счета не может быть осуществлено выбытие. Инструкцией № 157н предусмотрено уменьшение показателя забалансового счета в следующих случаях:

- на основании акта приема-сдачи выполненных работ, подтверждающих замену соответствующих материальных ценностей в составе транспортного средства;

- при выбытии транспортного средства в объеме информации об установленных на нем материальных ценностях.

Справка по форме 0503130

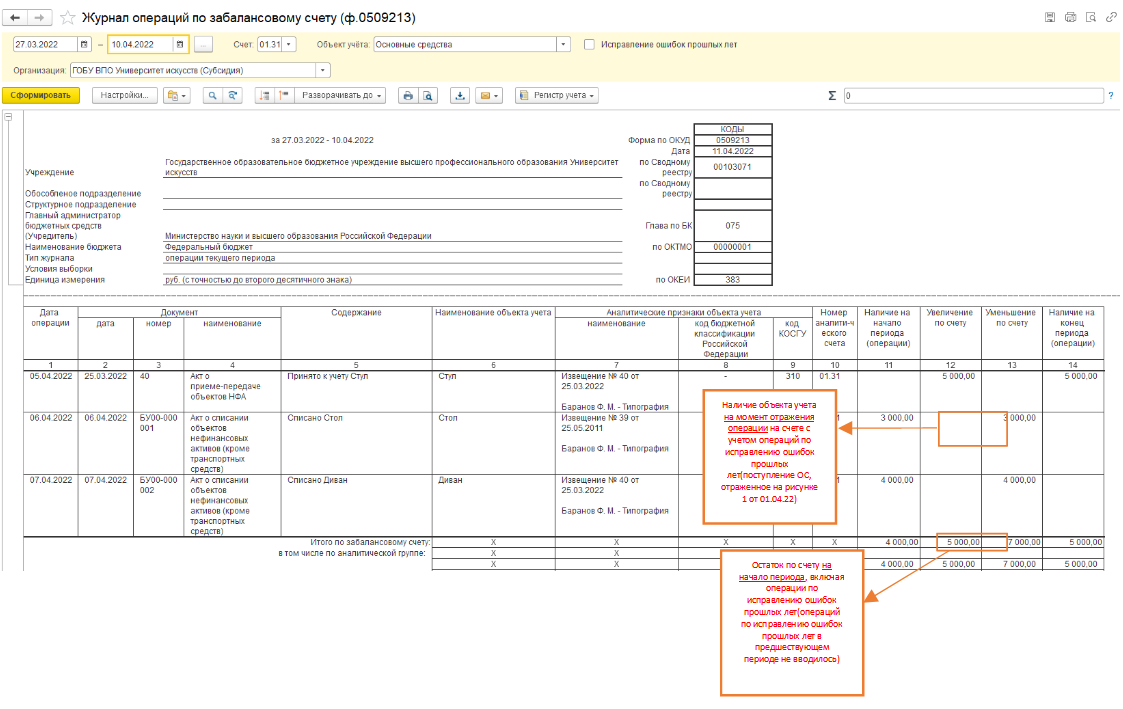

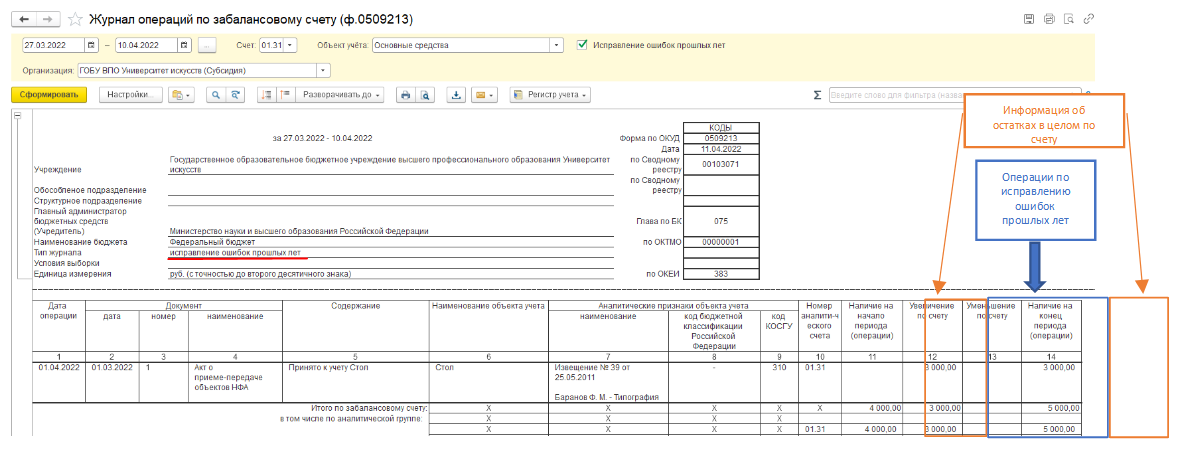

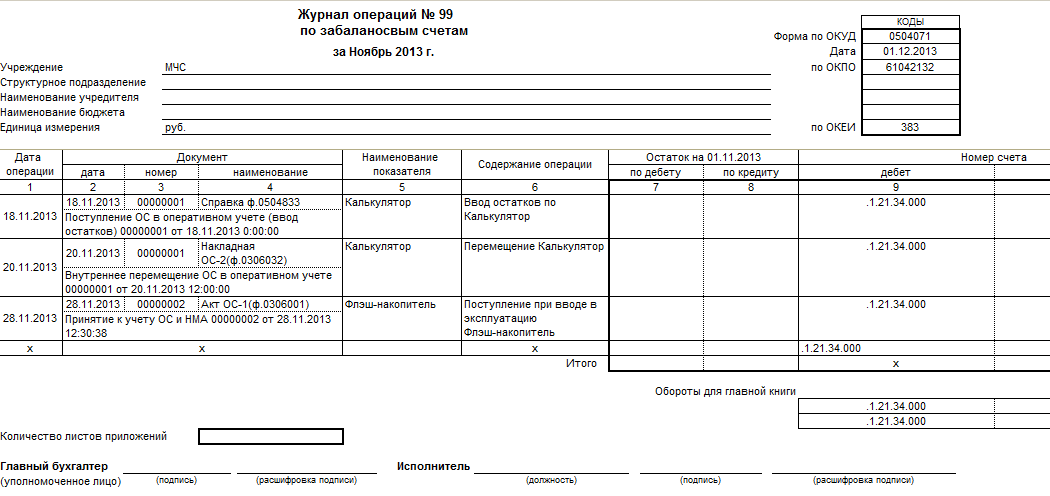

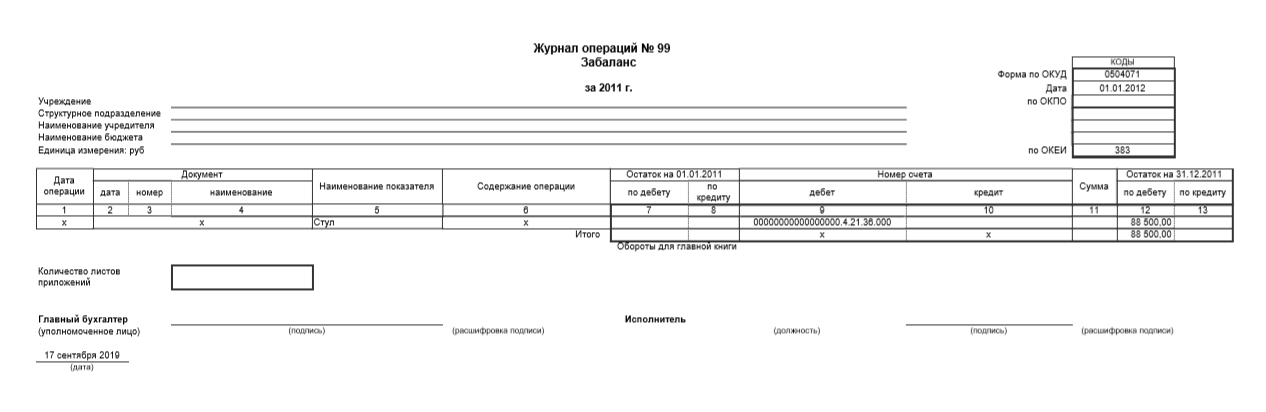

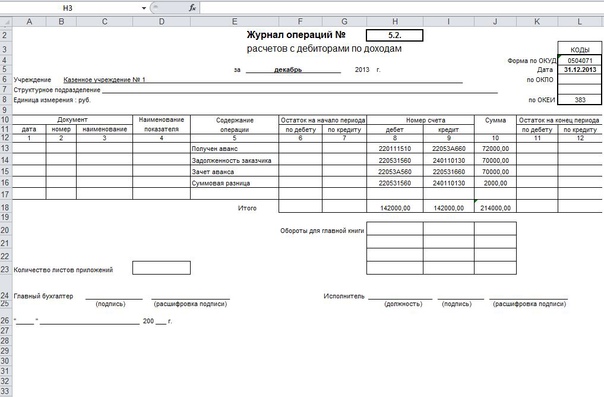

Обороты по счетам 17 и 18 фиксируют в справке к балансу (ф. 0503130) в разрезе кодов классификации доходов, расходов, а также источников финансирования дефицитов бюджетов — это строки 170-182.

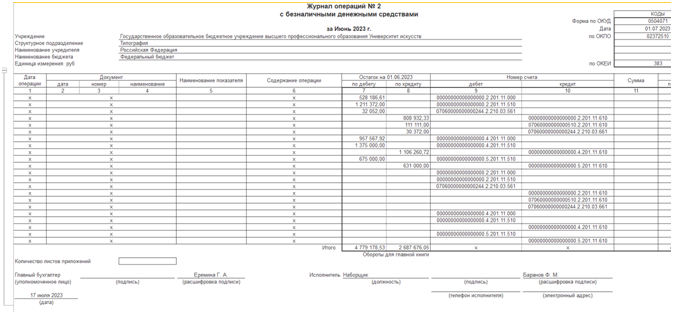

По забалансовому счету 17 указывают в строках:

- 171 и 173 — итоговые суммы по доходам, иным поступлениям — источникам финансирования дефицита бюджета;

- 172 и 173 — итоговые суммы по расходам, в том числе по возвратам расходов прошлых лет, выплатам между учреждением и обособленными подразделениями или между обособленными подразделениями.

По забалансовому счету 18 строки 181 и 182 заполняют в разрезе итоговых сумм по расходам с учетом возвратов текущего года и выплатам по источникам финансирования дефицита бюджета. Если возвраты расходов текущего года по кассе ПБС больше, чем сами расходы, показатели по строке 181 приводят со знаком «минус».

Покажем на примере, как отразить в справке операции по забалансовым счетам 17 и 18.

Пример:

В течение года бухгалтер казенного учреждения «Альфа» делал в учете такие записи:

|

Бухгалтерская запись |

Сумма |

||

|

дебет |

кредит |

||

|

По забалансовому счету 17 |

|||

|

Возврат аванса, полученного за платные услуги одновременно по забалансовому счету |

130 1 205 31 560 130 1 17 130 |

000 1 210 02 130 |

5000 -5000 |

|

Пересчет налога на имущество за прошлый год. Возврат излишне уплаченного налога на имущество одновременно по забалансовому счету |

851 1 401 20 290 000 1 304 05 290 851 1 17 290 |

851 1 303 12 730 851 1 303 12 730 |

-10 000 10 000 10 000 |

|

По забалансовому счету 18 |

|||

|

Возврат аванса за прочие услуги, уплаченного в текущем году в рамках бюджетной деятельности одновременно по забалансовому счету |

244 1 304 05 226 |

244 1 206 26 660 244 1 18 226 |

3500 -3500 |

На основании данных забалансового учета бухгалтер подготовил справку (см. образец).

Счета 17 и 18 у казенных учреждений

Объясните, пожалуйста, что должны показывать счета 17 и 18 у казенных учреждений?

1. У нас все деньги в кассу попадают только с 304.05 для выдачи под отчет, либо на з/п. 2. Внести в кассу могут только излишне выданные деньги под отчет или излишне выплаченную з/п.

Для 1 цепочка проводок такая: 210.03 — 304.05 201.34 — 210.03 208.00 — 201.34

Для 2 цепочка проводок такая: 201.34 — 208.00 201.23 — 201.34 304.05 — 201.23

Если просто для дебета 201.34, 210.03 и 201.23 использовать счет 17, а для кредита 201.34, 210.03 и 201.23 — счет 18, и выдать человеку через кассу под отчет 1 рубль, а потом он не поймет что с ним делать и вернет (то есть выполнятся проводки из 1 и 2), то на счете 17 будет 4 рубля и на счете 18 будет 4 рубля. Это правильно? Что это значит? Как должно быть на самом деле?

Инструкция 157Н: Операции по перечислению возвратов поступлений, учитываемых на соответствующих счетах аналитического учета счета 17 «Поступления денежных средств», отражаются со знаком «минус». Операции по возврату расходов (выплат источников финансирования дефицита бюджета, за исключением денежных средств) текущего года, учтенных на соответствующих счетах аналитического учета счета 18 «Выбытия денежных средств», отражаются со знаком «минус».

Никого задвоения не будет.

Да, это первое, что нужно сделать — где-то вместо 17 использовать 18 со знаком минус. Вопрос где (у каких проводок)?

И это сделает из 4 рублей — 2. 2 рубля — это правильно? Что это значит?

дали 1 рубль: 208ХХ — 20134 и КТ счета 18 плюс 1 рубль

вернул 1 рубль: 20134 — 208ХХ и КТ18 минус 1 рубль

Итого 1 рубль — 1 рубль = 0 рублей

Вот то, что вы написали мне понятно.

Только вы пропустили проводки с 201.23 и 210.03. А в 157н написано, что счета 17 и 18 открываются и к 201.23, и к 210.03. А зачем? Они-то как раз и создают «ненужные» обороты.

я про 17 и 18 к этим счетам!))) Вы же про них спрашиваете?

Т.е. для счета : ДТ 21003560 (счет 17 КЭК 510); КТ 21003660(счет 18 КЭК 610)

ну и аналогично 201,23

нет уж напишу))) : для счета 201,23: ДТ20123510 (счет 17 КЭК 510); КТ 20123610 (счет 18 КЭК 610)

Так, а в итоге-то что? Для рубля, который с лицевого счета выдали через кассу, а потом он вернулся обратно:

Для 1 цепочка проводок такая: 210.03 — 304.05 Д 17 1 руб; 201.34 — 210.03 Д 17 1 руб; К 18 1 руб; 208.00 — 201.34 К 18 1 руб.

Для 2 цепочка проводок такая: 201.34 — 208.00 К 18 -1 руб; 201.23 — 201.34 Д 17 1 руб; К 18 1 руб; 304.05 — 201.23 К 18 1 руб.

Итого на счете 17 — 3 рубля, на счете 18 — 2 рубля.

Как-то понятнее не стало.

Для КУ использование 17, 18 счетов не такая уж и жЫзненная необходимость, просто КУ подвели под одну гребенку с АУ и БУ, где эти счета действительно имеют смысл. Вам лишь необходимо научиться правильно их опознавать и использовать. Во-первых, 17 и 18 счета могут отражать доходы, расходы и источники финансирования. Что это значит? Это определяет аналитику, с которыми будут использоваться данные счета.

В ваших примерах все разложится таким образом: 1 цепочка 210.03 / 304.05 к этой операции делается запись Д 17 КИФ 510. Аналитика типа КИФ используется в случае перемещения ден.средств между кассой и лицевым, лицевым и расчетным, т.е. внутренние обороты учреждения. 201.34 / 210.03 — абсолютно аналогичное рассуждение — здесь ничего не происходит, ничего не прибавляется и не убавляется, исключительно внутренние обороты, поэтому запись: Д 17 510 к счету 201.34 и одновременно К 18 610 к счету 210.03 208.00 / 201.34 — а вот тут уже пошел кассовый расход. Правда, у КУ вы его уже отразили КОСГУ счета 304.05, когда снимали деньги с лицевого, у КУ и отчетность-то вся построена именно так, но АУ и БУ осуществлять кассовые расходы могут не только с лицевого, но и из кассы учреждения непосредственно, поэтому они в этом случае наполнят 18 смыслом — это будет КВР, ну пусть 244. Вам придется просто повторить тот КВР, с которым вы снимали деньги с лицевого. Итак: К 18 244 к счету 201.34

2-я цепочка деньги не пригодились, возвращаем 201.34 / 208.00 — возврат ранее произведенного расхода, т.е. либо «минус» К 18, либо Д 18, но тоже КВР 244 и дальше аналогично: к операции 201.23 / 201.31 будут Д 17 510 и К 18 610 и к последней 304.05 / 201.23 запись К 18 610.

если в этом разборе посчитать все 510 и все 610, то в сумме они дадут 0,00 Но, повторю, у КУ это такой достаточно бессмысленный бантик, поскольку расходы возникают в момент списания с лицевика.

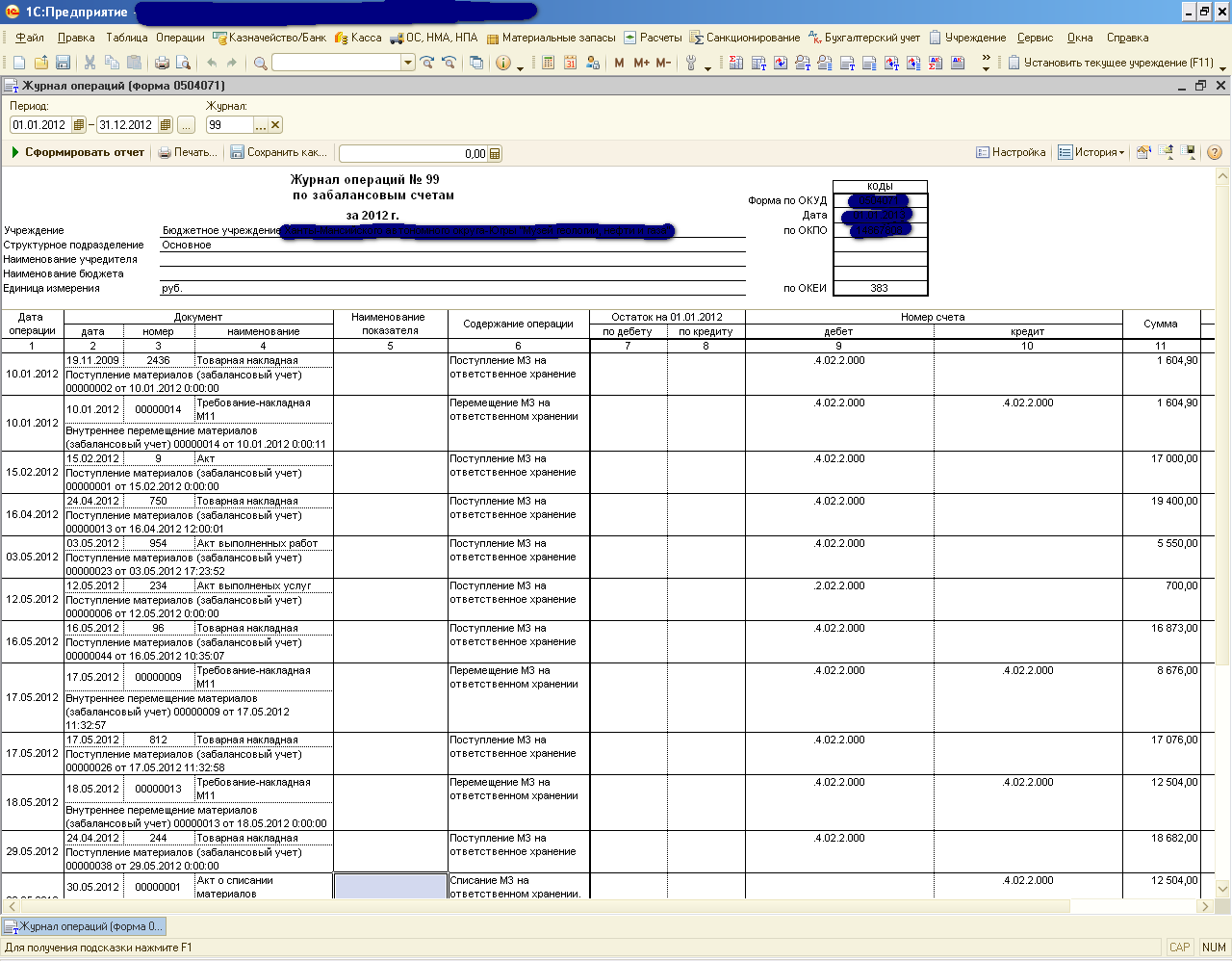

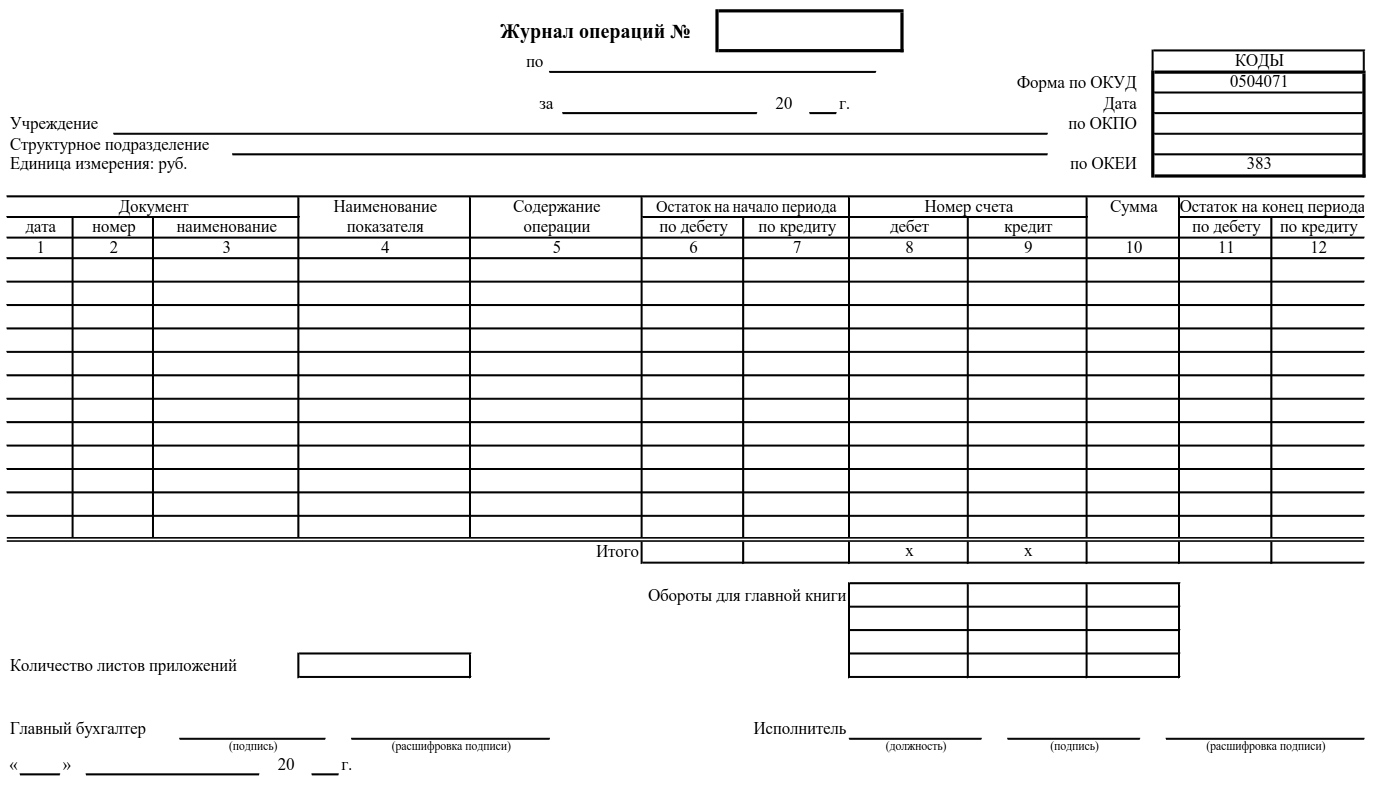

Как делать проводки по счетам 17 и 18

В соответствии с правилами пп. 365, 367 Единого плана счетов з/с 17 и 18 открываются к основным счетам 020100000 и 021003000, а также 030406000 (только для денежных расчетов). Чтобы понять, как использовать з/с 17 и 18, необходимо изучить учет денежных средств (далее — ДС).

Применение счета 020100000

Счет 020100000 «Денежные средства учреждения» используется для записей по движению денежных средств. На примере кодировки, применяемой в бюджетных учреждениях (План счетов, утвержденный приказом Минфина РФ от 16.12.2010 № 174н), рассмотрим, какие комбинации синтетических и аналитических кодов возможны для создания счетов по учету ДС.

|

Наименование счета |

Синтетический счет объекта учета |

||||

|

коды счета |

|||||

|

синтетический |

аналитический |

||||

|

ДС на лицевых счетах учреждения в органе казначейства |

|||||

|

ДС учреждения на лицевых счетах в органе казначейства |

|||||

|

ДС учреждения в органе казначейства в пути |

|||||

|

ДС учреждения в кредитной организации |

|||||

|

ДС учреждения в кредитной организации в пути |

|||||

|

ДС учреждения на специальных счетах в кредитной организации |

|||||

|

ДС учреждения в иностранной валюте на счетах в кредитной организации |

|||||

|

ДС в кассе учреждения |

|||||

|

Денежные документы |

Все типовые проводки по счетам приведены в инструкциях к частным планам счетов — приказы Минфина РФ от 16.12.2010 № 174н, от 06.12.2010 № 162н, от 23.12.2010 № 183н.

Применение счета 021003000

Счет 021003000 «Расчеты с финансовым органом по наличным денежным средствам» используется как промежуточный счет при операциях движения денег с лицевых счетов в кассу и наоборот, а также при использовании работниками учреждения банковских карт. Посмотрим это на примерах проводок.

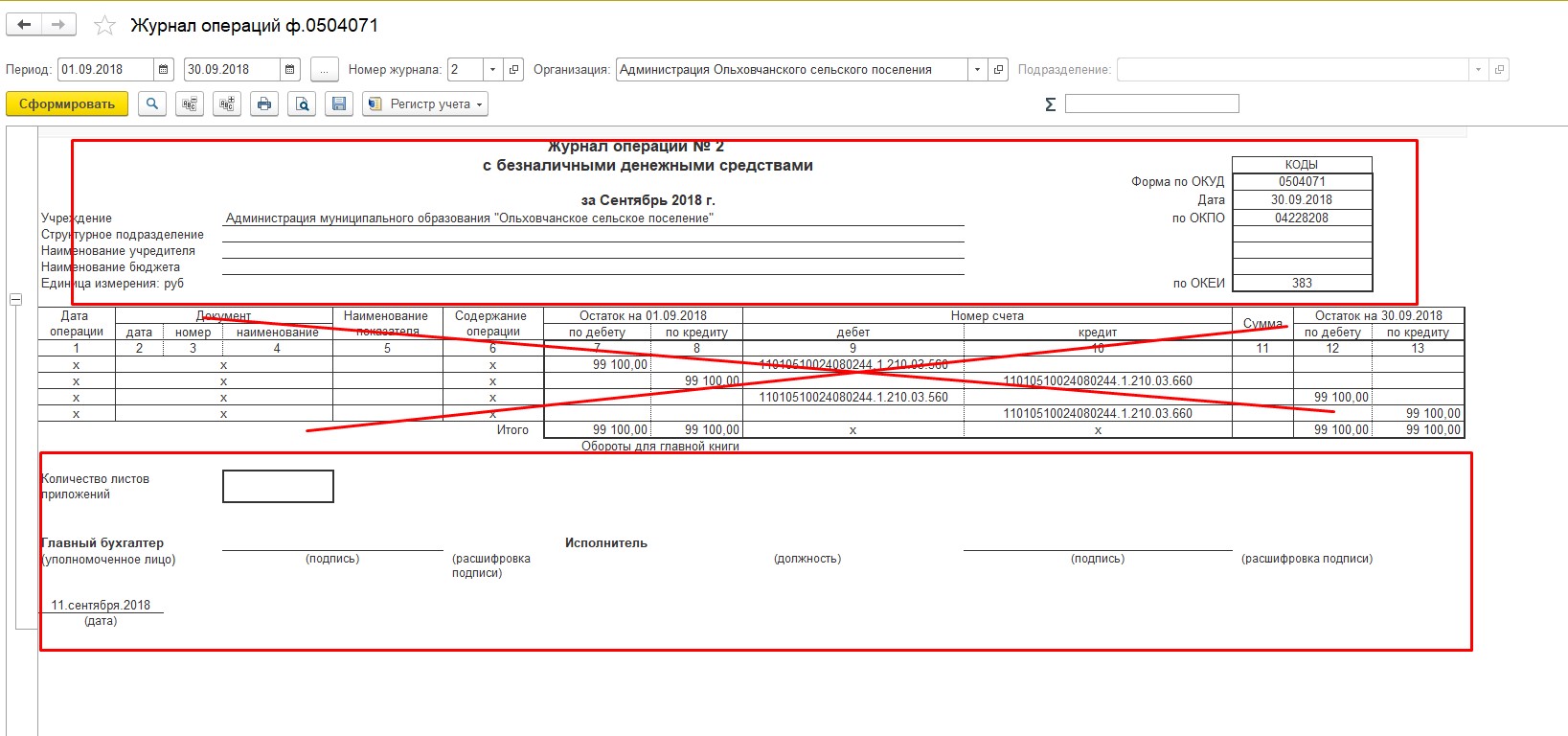

Одновременно с проводками по счетам 020100000 и 021003000 учреждение должно вести забалансовый учет движений ДС по счетам 17 «Поступления ДС» и 18 «Выбытия ДС». На схеме отражены случаи применения этих з/с.

Рассмотрим примеры применения счетов 17 и 18.

Пример 1

Учреждение получило субсидию на выполнение гос. задания 75 000 руб. Из них 20 000 руб. было выдано подотчетному лицу через кассу для оплаты услуг сторонней организации, 17 000 руб. было переведено на банковскую карту и также потрачено подотчетником на покупку материалов. В бухгалтерском учете сделаны следующие записи.

|

Название операции |

Сумма, руб. |

||

|

На лицевой счет поступила субсидия |

020111510, з/с 17 |

020581660 |

|

|

На основании заявки на выдачу наличных с лицевого счета списаны 20 000 руб. |

021003560, з/с 17 |

020111610, з/с 18 |

|

|

Наличные по чеку получены в кассу учреждения |

020134510, з/с 17 |

021003660, з/с 18 |

|

|

Выданы из кассы наличные подотчетнику на оплату прочих услуг |

030226830 |

020134610, з/с 18 |

|

|

На основании заявки на выдачу ДС с лицевого счета на счет в кредитной организации списаны 17 000 руб. |

021003560, з/с 17 |

020111610, з/с 18 |

|

|

Материалы оплачены банковской картой учреждения |

020834560 |

021003660, з/с 18 |

В следующем примере покажем отражение некассовых транзакций.

Пример 2

Учреждение оказывает платные услуги населению. В текущем месяце доход по таким услугам составил 187 000 руб. Выплаченная зарплата работникам составила 113 000 руб. Также учреждение понесло расходы на транспортные услуги, которые были оплачены через подотчетника, в размере 15 000 руб., а также были оплачены прочие работы, выполненные сторонней организацией в прошлом месяце на суму 23 000 руб. В бухучете были сделаны следующие записи.

|

Название операции |

Сумма, руб. |

||

|

На лицевой счет поступили доходы от коммерческой деятельности |

020111510, з/с 17 |

020531660 |

|

|

Выплачена зарплата |

030211830 |

020111610, з/с 18 |

|

|

Перечислены ДС подотчетнику на оплату транспорта |

020822560 |

020111610, з/с 18 |

|

|

Оплачены прочие работы |

030226830 |

020111610, з/с 18 |

Проводки по счетам 17 и 18 являются базой для составления некоторых форм отчетности государственных учреждений. В соответствии с приказом Минфина РФ от 25.03.2011 № 33н данные этих счетов используются:

- в отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737);

- отчете об обязательствах учреждения (ф. 0503738);

- отчете о движении денежных средств (ф. 0503723);

- справке к балансу (ф. 0503730) о наличии имущества и обязательств на з/с.

А для учреждений, попадающих под действие приказа Минфина РФ от 28.12.2010 № 191н, данные этих счетов используются:

- в отчете о движении денежных средств (ф. 0503123);

- отчете об исполнении бюджета (ф. 0503127);

- отчете о бюджетных обязательствах (ф. 0503128);

- справке к балансу (ф. 0503130) о наличии имущества и обязательств на з/с.

Отметим также, что в конце финансового года остатки по счетам 17 и 18 обнуляются.

Учет арендованного имущества на забалансовом счете

В течение срока действия договора аренды права на имущество, которое передали, остаются у арендодателя. Он продолжает учитывать его на балансе. Исключение – по договору арендатор выкупает имущество.

Важно запомнить!

С 1 января 2018 г. для учета объектов, полученных в аренду, забалансовый счет 01 не применяйте

В бухучете передачу в аренду имущества, в том числе непроизведенных активов, отразите как внутреннее перемещение между аналитическими счетами счета 100 00.

Дополнительно имущество, которое сдаете в аренду, отразите на забалансе – по стоимости, которая указана в первичном учетном документе (акте приема-передачи):

- на счете 25 отразите имущество, которое передали в операционную аренду,

- на счете 26 – имущество, которое передали в операционную аренду по договору безвозмездного пользования.

Как отразить в бухучете

Передачу имущества в аренду отразите проводками:

Дт 0 101 ХХ 310 Кт 0 101 ХХ 310

переданы в аренду основные средства;

Дт 0 103 ХХ 330 Кт 0 103 ХХ 330

переданы в аренду непроизведенные активы;

Увеличение забалансового счета 25 (26)

отражено за балансом имущество, которое сдали в аренду.

Доходы от сдачи имущества в операционную аренду относите на подстатью КОСГУ 121, а в бухучете — на счете 205 21.

Дт 2 205 21 560 Кт 2 401 40 121

начислен предстоящий доход по договоруаренды (в сумме платежей за весь срокаренды);

Дт 2 401 40 121 Кт 2 401 10 121

учтены в составе текущих доходов арендные платежи (в сумме арендной платы – ежемесячно или по графику платежей).

Проводки в бухгалтерском учете: что это и как используется

Простой метод составления бухгалтерских проводок заключается в том, что для отражения конкретной операции используется только один бухсчет. Данный способ бухгалтерского учета называют простым. Примером таких проводок является отражение движения обязательств и активов на забалансовых счетах.

Так, двойными бухгалтерскими проводками принято считать записи, составленные с применением двух счетов одновременно. Таким образом, одна операция в денежном выражении — конкретная сумма сразу отражается по дебету одного счета и по кредиту другого счета. Двойные проводки по бухучету (примеры) — таблица — приведены ниже.

Отражение показателей забалансовых счетов 17 и 18 в бюджетной отчетности

Аналитические данные о поступлениях и выбытиях денежных средств, сформированные на забалансовых счетах 17 и 18, указываются казенными учреждениями в соответствии с Инструкцией N 191н <6> в следующих формах бюджетной отчетности:

| Номер раздела, строки, графы | Показатели |

| Справка о наличии имущества и обязательств на забалансовых счетах в составе баланса (ф. 0503130) (периодичность представления формы отчетности — годовая) | |

| Строки 170 — 173, графы 4, 5 | Отражаются итоговые суммы по забалансовому счету 17 по доходам, расходам, источникам финансирования дефицита бюджета |

| Строки 180 — 182, графы 4, 5 | Приводятся сведения по забалансовому счету 18 в разрезе итоговых сумм по расходам, источникам финансирования дефицита бюджета |

| Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) (периодичность представления формы отчетности — месячная, квартальная, годовая) | |

| Раздел 1 «Доходы бюджета», графа 6 | Указываются данные о поступлениях, отраженных на забалансовом счете 17, открытом к счетам 1 201 21 000 «Денежные средства учреждения на счетах в кредитной организации», 1 201 23 000 «Денежные средства учреждения в кредитной организации в пути» и 1 201 27 000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации», в разрезе кодов КДБ |

| Раздел 2 «Расходы бюджета», графа 7 | Приводятся данные о выбытиях, отраженных на забалансовом счете 18, открытом к счетам 1 201 21 000 «Денежные средства учреждения на счетах в кредитной организации» и 1 201 27 000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации», в разрезе кодов КРБ |

| Раздел 3 «Источники финансирования дефицита бюджета», графа 6 (при формировании строк 520 и 620) | Указываются данные о поступлениях и выбытиях, отраженных на забалансовых счетах 17 и 18, открытых к счетам 1 201 21 000 «Денежные средства учреждения на счетах в кредитной организации», 1 201 23 000 «Денежные средства учреждения в кредитной организации в пути» и 1 201 27 000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации», в разрезе кодов КИФ. Дебетовый остаток по забалансовым счетам отражается в положительном значении, кредитовый — в отрицательном значении |

| Отчет о бюджетных обязательствах (ф. 0503128) (периодичность представления формы отчетности — квартальная, годовая) | |

| Раздел 1 «Бюджетные обязательства текущего (отчетного) финансового года по расходам, всего», графа 10 | Формируются в том числе данные о выбытиях, отраженных по забалансовому счету 18, открытому к счетам 1 201 21 000 «Денежные средства учреждения на счетах в кредитных организациях» и 1 201 27 000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации», в разрезе КБК, а также показателей исполнения бюджетных обязательств некассовыми операциями |

| Раздел 2 «Бюджетные обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита бюджета, всего», графа 10 | Приводятся в том числе данные о выбытиях, отраженных по забалансовому счету 18, открытому к счетам 1 201 21 000 «Денежные средства учреждения на счетах в кредитной организации» и 1 201 27 000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации», в разрезе КБК, о суммах исполненных денежных обязательств по выплатам источников финансирования дефицита бюджета |

<6> Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. Приказом Минфина России от 28.12.2010 N 191н.

В представленном материале подробно рассмотрен порядок применения забалансовых счетов 17 и 18 и приведены примеры. Кроме того, поименованы формы бухгалтерской (бюджетной) отчетности, в которых нужно отражать показатели, сформированные на этих счетах.

И.Зернова

Эксперт журнала

«Учреждения образования:

бухгалтерский учет и налогообложение»

Что важно знать об имуществе на забалансовых счетах

- В договорах не всегда указывают стоимость объектов. Если в соглашении об этом ничего не сказано, информацию можно запросить у арендодателя. Или провести имущественную оценку и зафиксировать цену в дополнительном соглашении.

- Имущество на ЗС инвентаризируют отдельно от объектов, учитываемых на балансе.

- Хотя у предпринимателей нет обязанности вести бухгалтерский учёт, они могут проводить операции по имуществу и обязательствам по ЗС аналогично тому, как это делают организации.

- Если объект сложно объективно оценить, можно провести рыночную или условную оценку. Обычно так поступают с бланками строгой отчётности.

Код доходов и КОСГУ при начислении и уплате НДС и налога на прибыль

Какие код доходов и КОСГУ применять при перечислении НДС? Если 180 и 189, то каким образом в форме 0503737 будут отражены операции по уменьшению кода 180, если доходы будут поступать на коды 130, 440, 150?

Согласно пункту 9 Порядка применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н, в редакции приказа Минфина России от 13.05.2019 № 69н (на дату подготовки публикации находится на регистрации в Минюсте РФ) далее – Порядок № 209н, операции налогоплательщиков — государственных (муниципальных) автономных и бюджетных учреждений по уплате налога на добавленную стоимость по доходам от произведенных продаж, выполненных работ, оказанных услуг, облагаемых в соответствии с законодательством Российской Федерации о налогах и сборах налогом на добавленную стоимость, исчисленного по результатам налогового (отчетного) периода, подлежащего уплате в бюджет, относятся на подстатью 189 «Иные доходы» КОСГУ.

В соответствии с пунктом 12.1.7 Порядка формирования и применения кодов бюджетной классификации Российской Федерации, утв. приказом Минфина России от 08.06.2018 № 132н в редакции от 06.03.2019 № 36н, далее – Порядок № 132н, операции налогоплательщиков — государственных (муниципальных) автономных и бюджетных учреждений по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению налога на добавленную стоимость по доходам от произведенных продаж, выполненных работ, оказанных услуг, облагаемых в соответствии с законодательством Российской Федерации о налогах и сборах налогом на добавленную стоимость, и по начислению налога на прибыль организаций, исчисленного по результатам налогового (отчетного) периода, подлежащего уплате в бюджет, относятся на статью аналитической группы подвида доходов бюджетов 180 «Прочие доходы».

Согласно пункту 131 Инструкции № 174н: «начисленные суммы НДС отражаются по кредиту счета 0 303 04 731 «Увеличение кредиторской задолженности по налогу на добавленную стоимость» и дебету соответствующих счетов аналитического учета счетов 030200000 «Расчеты по принятым обязательствам», 2 401 10 100 «Доходы экономического субъекта»,

Бухгалтерские записи по отражению в учете начисления и уплаты НДС автономными и бюджетными учреждениями согласно Порядку № 209н, Порядку № 132н (в ред. 36н) и Инструкции № 174н приведены в таблице.