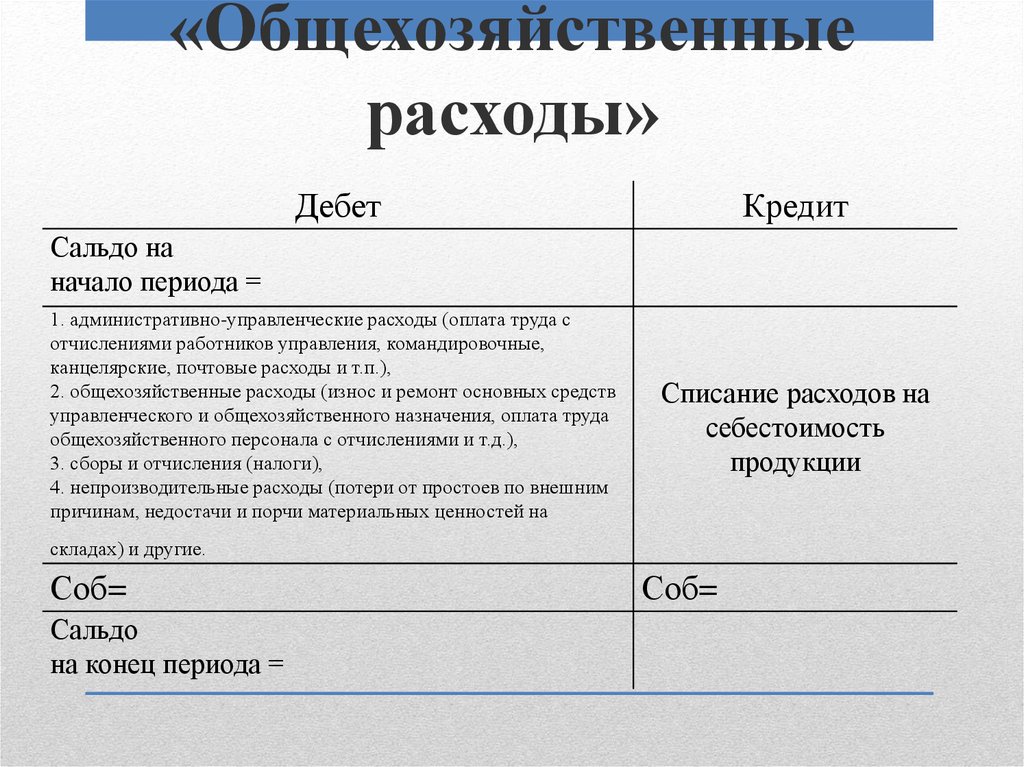

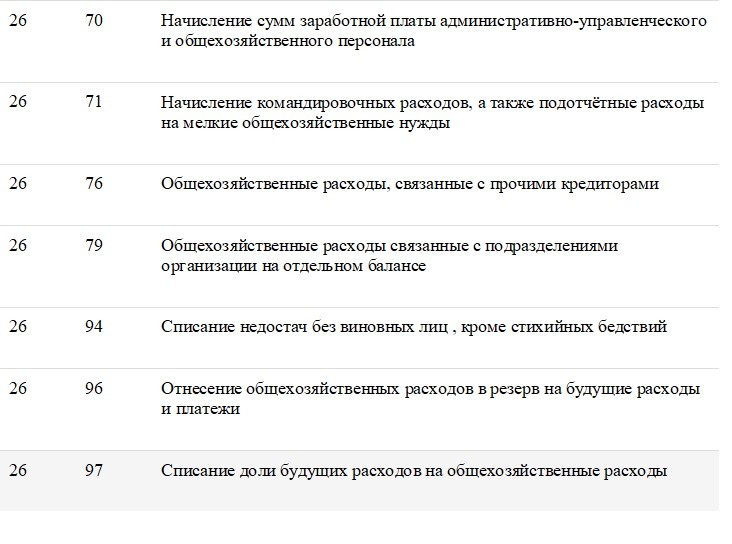

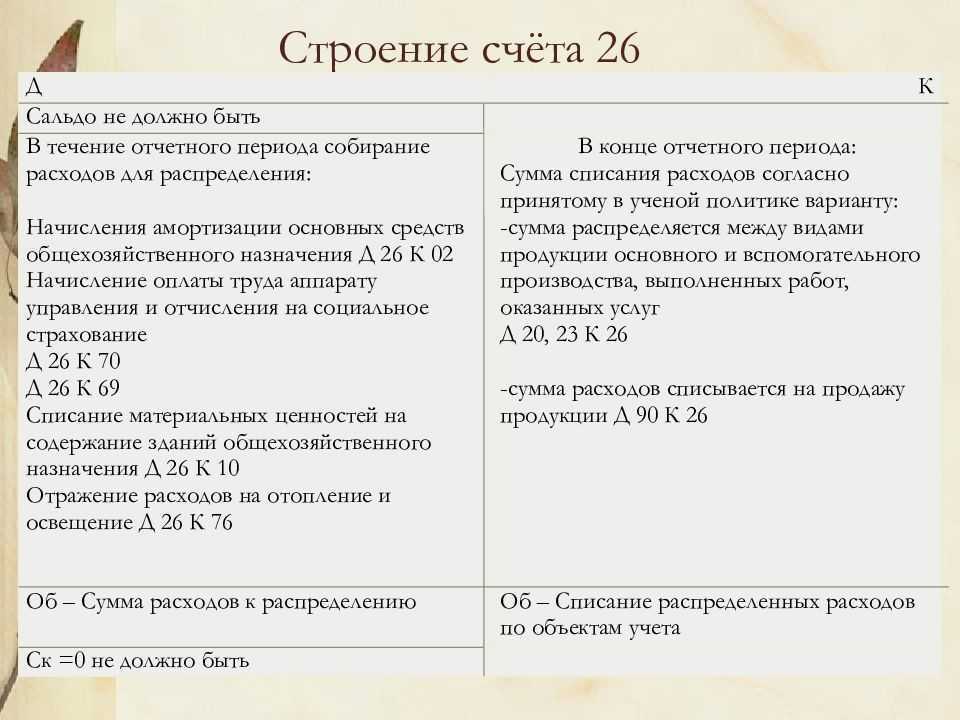

Возможные корреспонденции счета 26

Согласно Плану счетов (приказ Минфина России от 31.10.2000 № 94н) возможна следующая корреспонденция со счетом 26:

| Дт | Кт | Описание проводки |

| 26 | 02 | Начислена амортизация ОС |

| 04 | Списаны НМА | |

| 05 | Начислена амортизация НМА | |

| 10 | Списаны материалы на административные нужды | |

| 16 | Списаны различия и отклонения в стоимости ТМЦ | |

| 19 | Отражен НДС по услугам сторонних организаций и поставщиков | |

| 21 | Списаны произведенные компанией полуфабрикаты | |

| 23 | Списаны затраты из вспомогательного производства | |

| 29 | Списаны затраты, обслуживающие производства | |

| 43 | Списана готовая продукция на нужды администрации | |

| 60 | Отражены расчеты с контрагентами-поставщиками | |

| 68 | Начислены налоги (например, на имущество управленческого назначения) | |

| 69 | Начислены страховые взносы, начисляемые на зарплату аппарата управления | |

| 70 | Начислена оплата труда административного персонала | |

| 71 | Списаны подотчетные суммы | |

| 76 | Отражены расчеты с прочими контрагентами | |

| 79 | Отражены расчеты с филиалами, находящимися на отдельном балансе | |

| 94 | Отражены потери от порчи ТМЦ | |

| 96 | Учтены резервы будущих расходов | |

| 97 | Списаны расходы следующих периодов | |

| 08 | 26 | Приняты к учету затраты во внеоборотные активы (например, на содержание управленческого аппарата застройщика) |

| 10 | Приняты к учету материалы, возвращенные из общехозяйственного оборота | |

| 20 | Затраты АУП включены в себестоимость продукции | |

| 23 | Административные расходы включены в состав вспомогательного производства | |

| 28 | Отражены недостачи от брака ТМЦ | |

| 29 | Отражены административные расходы в составе затрат, обслуживающих производство | |

| 76 | Отражены компенсационные возмещения управленческих расходов от различных дебиторов/кредиторов | |

| 79 | Отражены расчеты с филиалами компании | |

| 86 | Общехозяйственные расходы приняты к учету в целевом финансировании | |

| 90 | Управленческие расходы списаны в себестоимость проданных товаров | |

| 97 | Расходы включены в состав затрат будущих периодов | |

| 99 | Расходы списаны в состав убытков предприятия |

При этом поводка Дт 26 Кт 26 Планом счетов не предусмотрена.

Услуги в бухгалтерии: что это такое и как их учитывать

Сфера оказания услуг объединяет производство и реализацию нематериальных благ относится к, где в роли потребителей могут выступать как граждане-физлица, но также индивидуальные предприниматели, организации и даже государственные органы.

Услуга — это определенный результат, который достигается при взаимодействии между поставщиком и потребителем — например, обучение, профилактика и лечение болезней, доставка грузов или пассажиров, предоставление консультации и т.п.

Важные отличия сферы услуг как вида бизнеса, которые необходимо учитывать при ведении бухгалтерского учета:

- нематериальность, невозможность проверить в момент приобретения;

- невозможность хранения, накопления, транспортировки;

- взаимосвязь во времени и пространстве между производством и потреблением;

- индивидуальный характер предоставления.

Предприятие/организация имеет право покупать любую услугу, но при этом следует продумать всю цепочку отражения покупки по бухгалтерии.

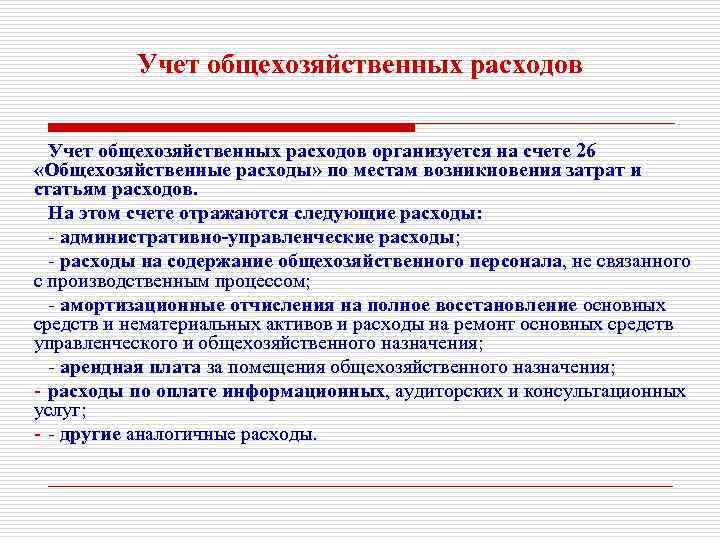

Состав общехозяйственных расходов

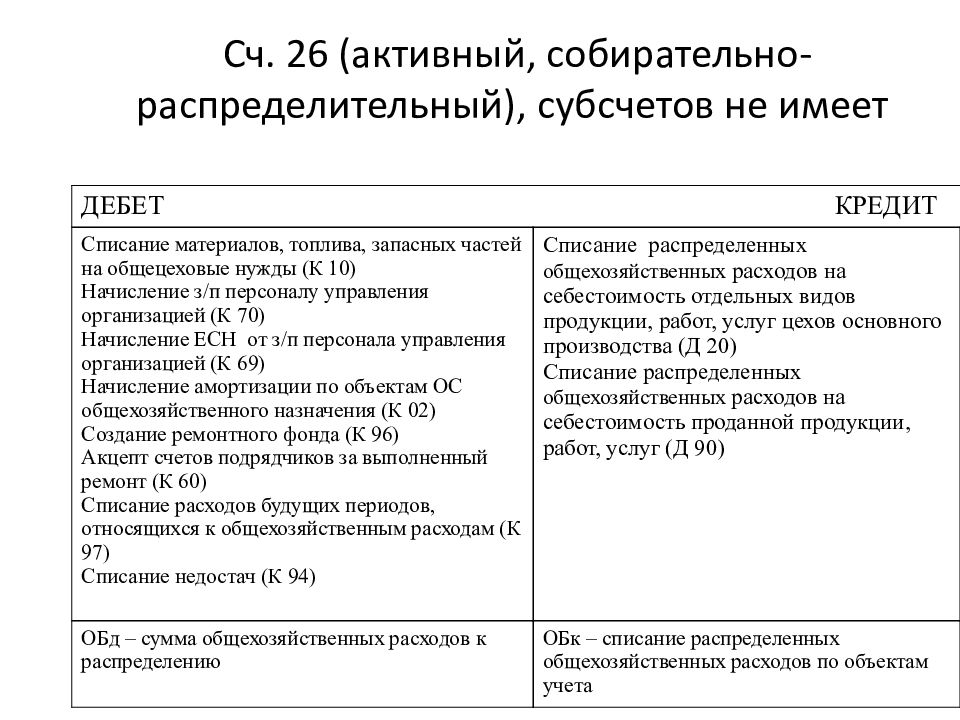

Счет 26 в бухгалтерском учете — это затраты фирмы на нужды управления по основному виду деятельности, не связанные непосредственно с производством продукции, оказанием услуг, выполнением работ.

Перечень общехозяйственных расходов по счету 26 незакрытый и зависит от вида деятельности. В него входят:

- административно-управленческие расходы;

- оплата труда административно-управленческого персонала (далее — АУП) и страховые взносы с нее;

- командировочные и представительские расходы;

- ремонт и амортизация основных средств, используемых для обслуживания АУП;

- аренда офисных помещений;

- бюджетные налоги и платежи (транспортный, земельный, на имущество, пошлины и сборы);

- услуги охраны, связи, информационные, аудиторские, маркетинговые, консультационные, почтовые;

- расходы на канцтовары, материалы, оргтехнику, программное обеспечение, используемые для управленческих нужд;

- затраты на набор персонала и переподготовку кадров;

- иные расходы с целью обеспечения бесперебойной работы служб АУП.

Непроизводственные фирмы собирают все расходы на счете 26 и списывают их в дальнейшем на себестоимость продаж.

ОБРАТИТЕ ВНИМАНИЕ!

- Торговым организациям рекомендуется относить затраты на счет 44 «Расходы на продажу».

- Строительные организации могут включать общехозяйственные расходы в себестоимость работ по договорам строительного подряда только при условии, что заказчик предусмотрел их возмещение (п. 14 ПБУ 2/2008).

Положение о бухгалтерском учете в СНТ

«Положение о бухгалтерском учете в СНТ» или «Учетная политика СНТ» регламентирует порядок ведения бухгалтерского учета финансово-хозяйственной деятельности в СНТ.

Важно отметить, что бухгалтерский учет в СНТ в 2022 году отличается от предыдущих периодов преимущественно, тем, что в бухгалтерском учете объекты ОС в стоимостной оценке, утвержденной организацией самостоятельно, могут быть учтены в составе МПЗ на основании п. 5 ФСБУ 6/2020 «Основные средства»

В отношении порядка ведения налогового учета можно создать либо новый документ, либо сделать единый документ, который будет регламентировать правила ведение бухгалтерского учета СНТ и налогового.

Бланки:

Образец положения об учетной политике СНТ

Практика использования 26 счета

Итак, вы прочли очень краткий экскурс «26 счет бухгалтерского учета для чайников». Представленная информация является лишь небольшой частью тех знаний, которые необходимы для безошибочного применения 26 счета на практике. Для того чтобы закрепить знания, приведу несколько практических примеров.

26 счет бухгалтерского учета — это, например, такая корреспонденция:

- Д26 /К60. Оказаны услуги сторонней организацией по ремонту помещения коммерческого отдела.

- Д26/ К10. Отражено использование канцтоваров офисными сотрудниками.

- Д26/ К69. Начислены взносы в ПФР и ФСС на заработную плату сотрудников отдела закупа и пр.

Общехозяйственные расходы

В каждой компании протекает множество процессов параллельно производству, при этом они влияют на него косвенно. Такими могут быть непосредственное осуществление бухгалтерского учета, покупка кресла для директора, ремонт здания, в котором заседает правление предприятия и т.п. Расходы на обеспечение данных процессов и аналогичных называются общехозяйственными.

26 счет бухгалтерского учета — это счет, на котором аккумулируется информация о затратах для нужд управления, не связанных непосредственно с производством. В рекомендациях по использованию плана счетов изложен не закрытый перечень таких расходов.

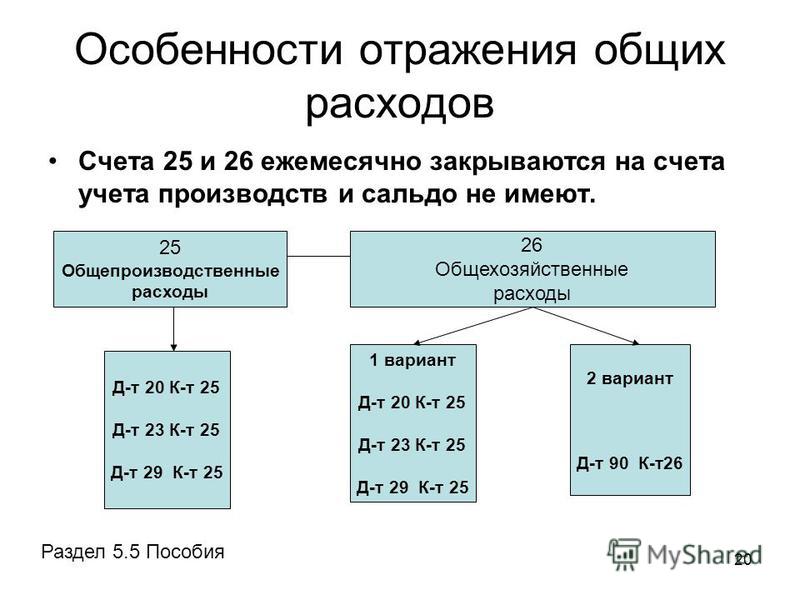

Закрытие счёта 26

Каждый месяц счёт 26 бухгалтерского учёта закрывается. Все хозяйственные расходы списываются, из-за чего сальдо должно быть нулевым.

Списываются расходы только в дебет счёта 90.

Для этого нужно использовать метод сокращённой себестоимости (директ-костинг) и включать в себестоимость запасов расходы, которые связаны с приобретением или производством.

Так, управленческие расходы сразу списываются в бухгалтерии со счёта 26 на финансовый результат в обход себестоимости и уменьшают прибыль в периоде, когда были совершены.

Расходы списываются как условно-постоянные по проводке:

Отметим, что с 2021 года со счёта 26 нельзя теперь списывать расходы в дебет счетов 20, 23 и 29. Только в дебет счёта 90 — ФСБУ 5/2019.

Проводки + документы 1С 8.3

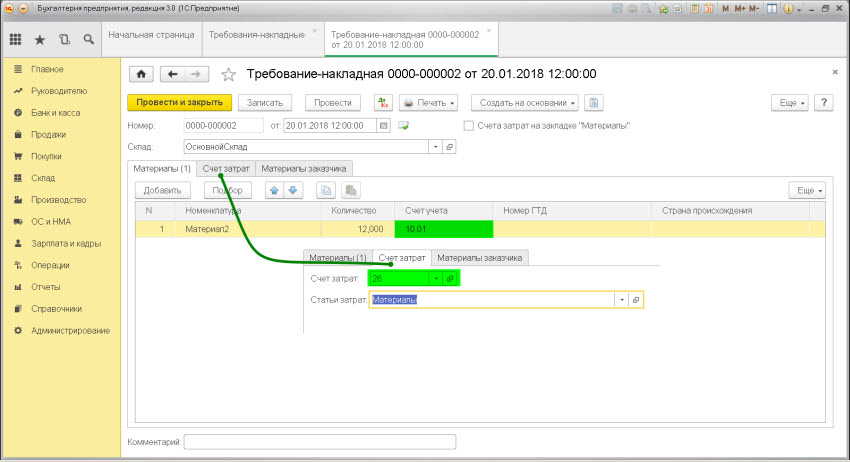

СПИСЫВАЕМ материалы для хозяйственных нужд

Проводка: Д.26 «Общехозяйственные расходы» — К.10 «Материалы»

Описание: проводкой мы зафиксировали «информацию» о выдачу материалов со склада для общехозяйственных нужд (счет 26) и проводкой мы зафиксировали «информацию» о списание материала со склада (счет 10).

Сумма: расчетная сумма

Документ 1С 8.3: док.»Требование-накладная».

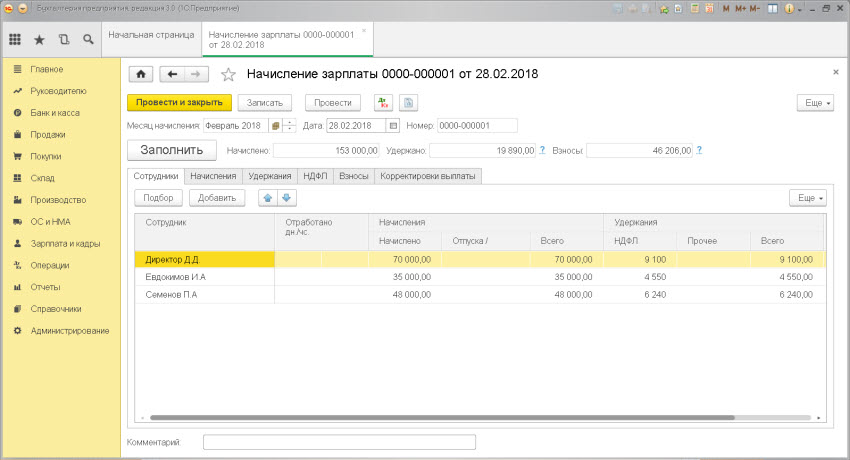

НАЧИСЛЯЕМ заработную плату

Проводка Д. 26 «Общехозяйственные расходы» — К. 70 «Расчеты с персоналом»

Описание: проводками мы зафиксировали «информацию» о расходах текущего периода, связанных с выплатой заработной платы (счет 26) и проводками мы зафиксировали «информацию» о возникновении «обязательства» перед «офисными работниками» по выплате заработной платы (счет 70).

Документ 1С 8.3: Начисление зарплаты.

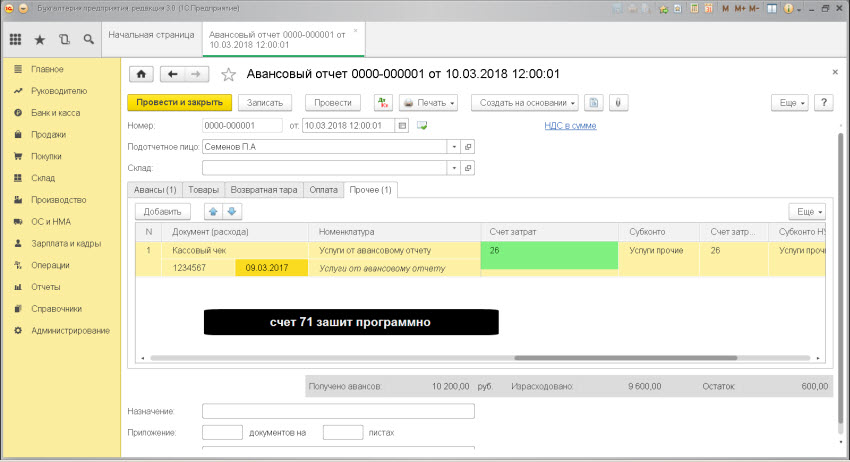

ФИКСИРУЕМ расходы по потраченным средствам, выданным ранее под отчет

Проводка Д. 26 «Общехозяйственные расходы» — К. 71 «Расчеты с подотчетными лицами»

Описание: проводкой мы зафиксировали «информацию» о возникновении расходов (счет 26) и проводкой мы зафиксировали «информацию» об уменьшении задолженности сотрудника по подотчетным суммам (счет 71).

Сумма: сумма расходов по документам

Документ 1С 8.3: док.»Авансовый отчет»

Разбор практического примера

Как показали результаты отчетного периода, некая компания понесла производственные издержки, общая сумма которых составила 850 000 р., включая:

- 350 000 р. – прямые затраты ключевого производства;

- 500 000 р. – издержки вспомогательного производства.

При этом объем категории затрат, речь о которых идет сегодня, составил 400 000 р.

В данном примере бухгалтерские проводки будут выглядеть следующим образом:

1) Дт 26

Кт 70, 60, 69,10 и 02 – учет общехозяйственных издержек – 400 000 р.;

2) Дт 20

Кт 26 – перенос общехозяйственных расходов на ключевое производство – (350 000 / 850 000 * 400 000) 164 706 р.;

3) Дт 23

Кт 26 — перенос общехозяйственных расходов на вспомогательное производство – (500 000 / 850 000 * 400 000) 235 294 р

Однако 26 счет вполне возможно закрыть, сделав следующую запись:

1) Дт 90

Кт 26.

Начисление зарплаты сотрудниками различных подразделений

ООО «Рукодельница» занимается производством оборудования для швейных мастерских. Рабочие ООО «Рукодельница» заняты на строительстве здания, которое планируется использовать под склад. Сотрудники ООО «Рукодельница» имеют возможность бесплатно посещать бассейн, который числится на балансе предприятия.

В августе 2015 в одном из производственных цехов ООО «Рукодельница» произошел пожар.

По итогам августа 2015 сотрудниками ООО «Рукодельница» начислена зарплата:

- рабочим производственных цехов – 418.500 руб.;

- сотрудникам отдела продаж – 212.300 руб.;

- рабочим, занятым на строительстве здания под склад – 77.400 руб.;

- сотрудникам, обсуживающим бассейн – 32.000 руб.;

- рабочим, которые ликвидировали последствия пожара – 88.200 руб.;

- сотрудникам управленческих подразделений – 133.800 руб.

Операции по начислению зарплаты бухгалтер ООО «Рукодельница» отразил проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | 70 | Отражено начисление зарплаты рабочим производственных цехов | 418.500 руб. | Зарплатная ведомость |

| 44 | 70 | Отражено начисление зарплаты сотрудникам отдела продаж | 212.300 руб. | Зарплатная ведомость |

| 08 | 70 | Отражено начисление зарплаты рабочим, занятым на строительстве здания под склад | 77.400 руб. | Зарплатная ведомость |

| 91.2 | 70 | Отражено начисление зарплаты рабочим, которые ликвидировали последствия пожара, а также сотрудникам, обслуживающим бассейн (32.000 руб. + 88.200 руб.) | 120.200 руб. | Зарплатная ведомость |

| 26 | 70 | Отражено начисление зарплаты сотрудникам управленческих подразделений | 133.800 руб. | Зарплатная ведомость |

Порядок закрытия

В процессе деятельности предприятия может потребоваться закрытие этого счета, для этого необходимо строгое соблюдение определенного порядка мероприятий

. В процессе списания этих направлений используется УСН, а также применяется методика «директ-костинг».

Происходит перечисление суммы расходов с Кт. 26 на Дт. 90

. Элемент счета, на который происходит списание суммы, определяется персональной учетной политикой организации. В процессе закрытия данного счета определение суммы происходит как разницы между оборотами по дебету и кредиту счета.

Если на начало месяца присутствовал остаток общехозяйственных операций, то в процессе закрытия счета его учет осуществляться не будет, так что важно избежать переходящих остатков по этим расходам. Определение расходных направлений происходит в соответствии с видами деятельности

В качестве базы может использоваться выручка от производства, оказания услуг и выполнения работ

Определение расходных направлений происходит в соответствии с видами деятельности. В качестве базы может использоваться выручка от производства, оказания услуг и выполнения работ.

Если распределительная база отсутствует, счет может оставаться не закрытым, поэтому специалист делает эти мероприятия вручную

. Порядок, в котором происходит закрытие, определяется лично бухгалтером и зависит от особенностей хозяйственной работы фирмы.

Таким образом, счет 26 играет особую роль в коммерческой деятельности фирмы и содержит в себе важную информацию о ней.

Закрытие 26 счета в 1С представлено на данной инструкции.

Открывается субсчет 26-00

. Отражаются следующие расходы:

административно-управленческие расходы;

амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

арендная плата за помещения общехозяйственного назначения;

расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26-00:

Дебет 26-00 Кредит

,

Дебет 26-00 Кредит

.

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26, в дебет счета .

Аналитический учет по счету 26-00

ведется по:

подразделениям;

Затраты, издержки, себестоимость

11.2):

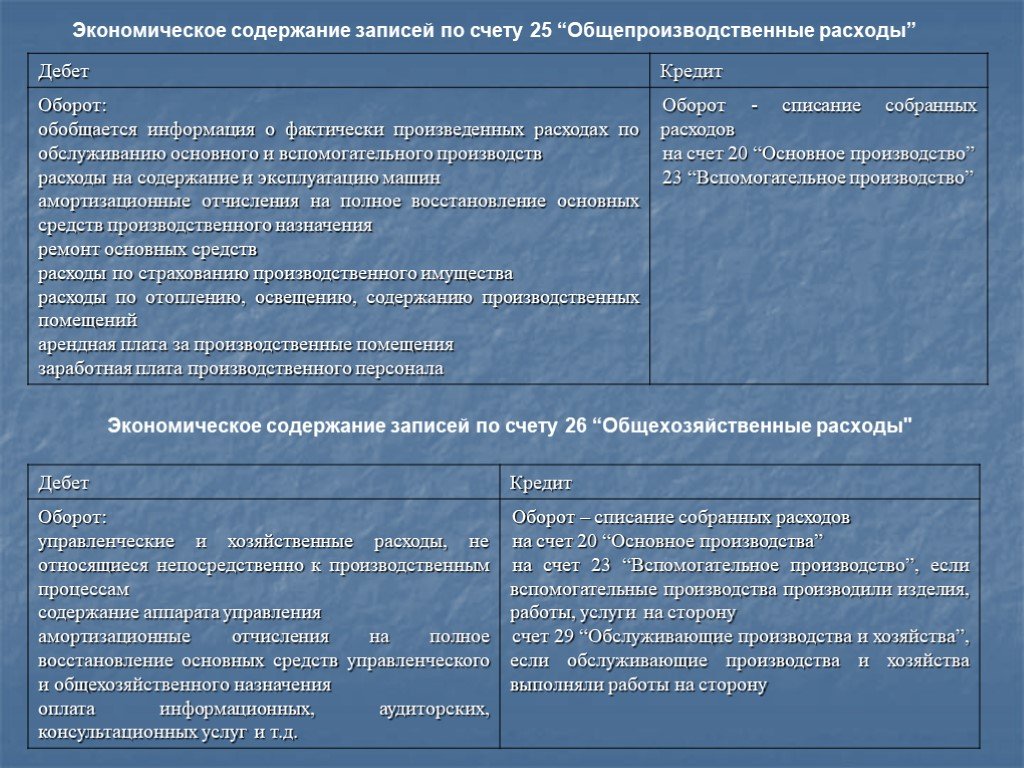

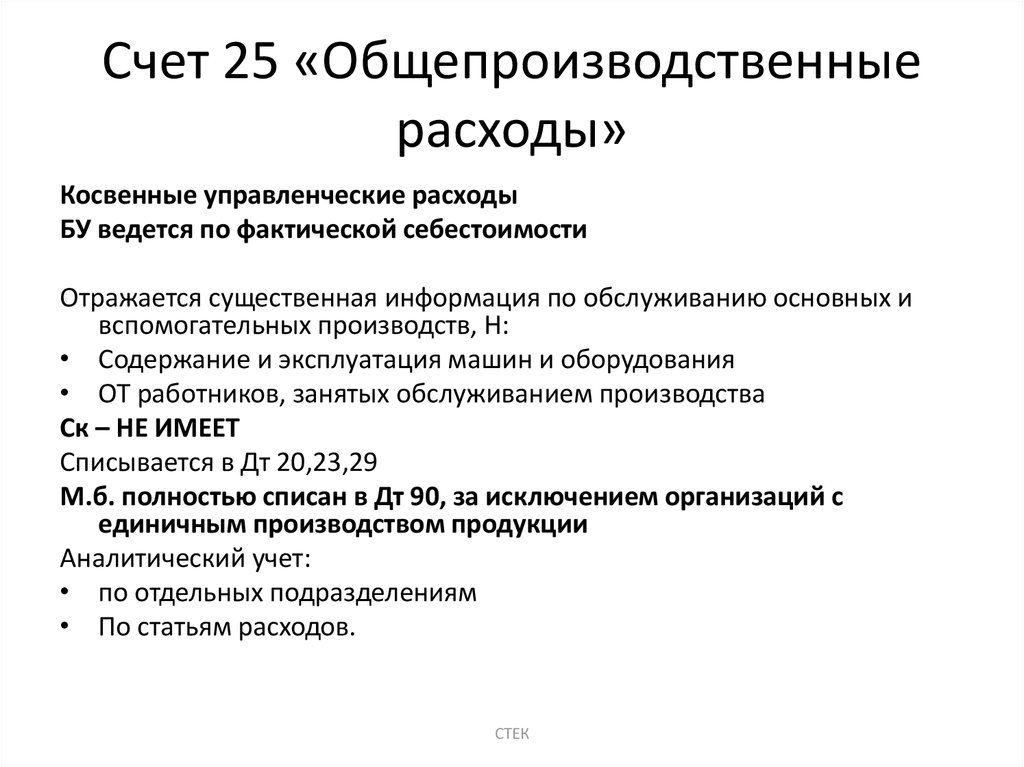

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Общехозяйственные расходы также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Таблица 11.2 Типовая корреспонденция счетов по учету общепроизводственных затрат

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Общехозяйственные расходы также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

Синтетический учет общехозяйственных расходов ведется на активном собирательно-распределительном счете 26 «Общехозяйственные расходы», а аналитический — на счете 26 «Общехозяйственные расходы» по статьям сметы в отдельной ведомости.

Планирование и учет общехозяйственных расходов ведется по следующей номенклатуре статей:

содержание аппарата управления;

расходы на служебные командировки аппарата управления;

содержание пожарной, военизированной и сторожевой охраны;

представительские расходы, связанные с деятельностью организации;

содержание прочего хозяйственного персонала;

канцелярские и почтово-телеграфные расходы;

амортизация основных средств общехозяйственного назначения;

отчисления в ремонтный фонд или затраты на текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения;

расходы на содержание зданий, сооружений и инвентаря общехозяйственного назначения;

затраты на проведение испытаний, опытов, исследований, содержание общехозяйственных лабораторий;

расходы на охрану труда работников организации;

подготовка и переподготовка кадров;

обязательные отчисления, налоги и сборы;

непроизводительные общехозяйственные расходы и пр.

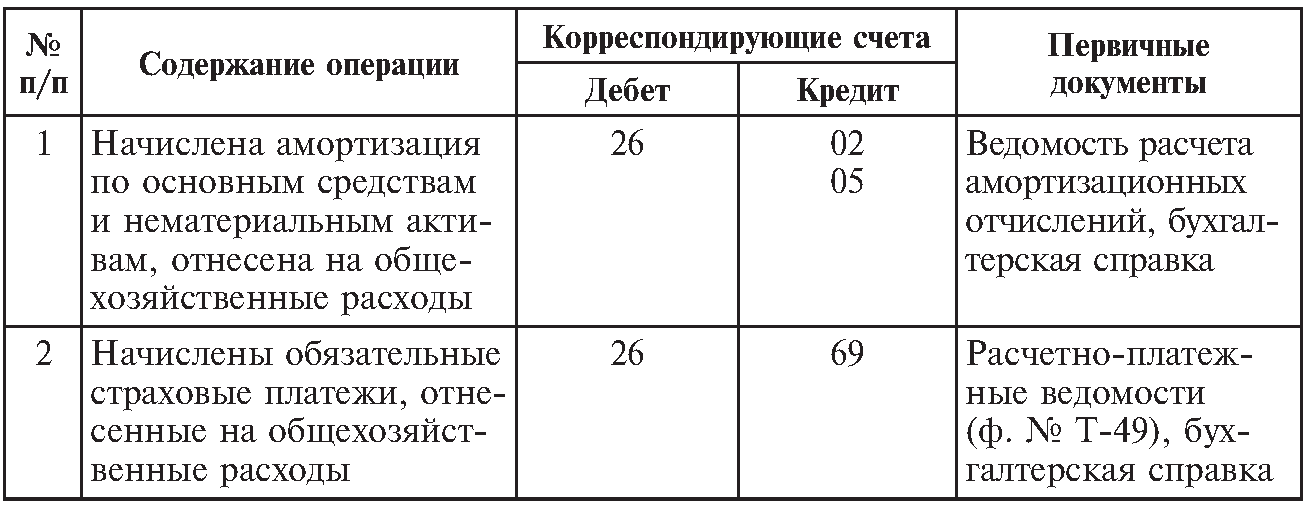

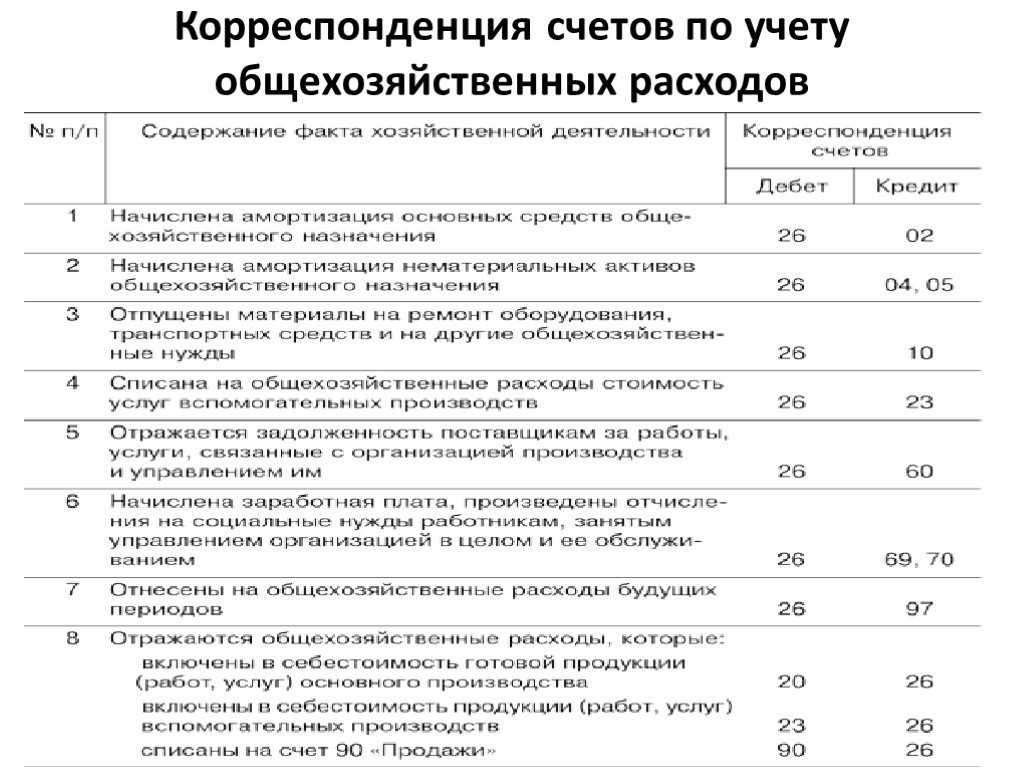

Все фактические затраты собираются и отражаются бухгалтерскими записями (табл. 11.3):

Таблица 11.3 Типовая корреспонденция счетов по учету общехозяйственных расходов

Продолжение табл. 11.3

В конце каждого месяца общехозяйственные расходы списываются по кредиту счета 26. Распределяются общехозяйственные расходы между готовой продукцией и незавершенным производством, оставшимся на конец отчетного месяца. Затем затраты, приходящиеся на готовую продукцию, распределяются по отдельным ее видам пропорционально выбранной базе или способу списания. Списание этих расходов может производиться двумя способами:

1) включением в затраты на производство конкретных видов продукции путем распределения аналогично распределению общепроизводственных расходов;

2) списанием общехозяйственных расходов как условно-постоянных на счет «Продажи» путем распределения между видами реализуемой продукции.

При списании общехозяйственных расходов на счет 90 «Продажи» они распределяются по видам реализуемой продукции, работ или услуг пропорционально выручке от продажи, производственной себестоимости продукции или другому показателю.

Выбор того или иного способа списания общехозяйственных расходов должен быть отражен в учетной политике организации. Конечно, второй способ значительно упрощает списание общехозяйственных расходов. Однако он применим при условии, что вся продукция, к которой относятся общехозяйственные расходы, реализована или удельный вес этих расходов в себестоимости продукции незначителен.

Фактические данные после учета и распределения накладных расходов заносятся в ведомость сводного учета затрат на производство продукции (работ, услуг).

Страницы: …7071727374…| Оглавление

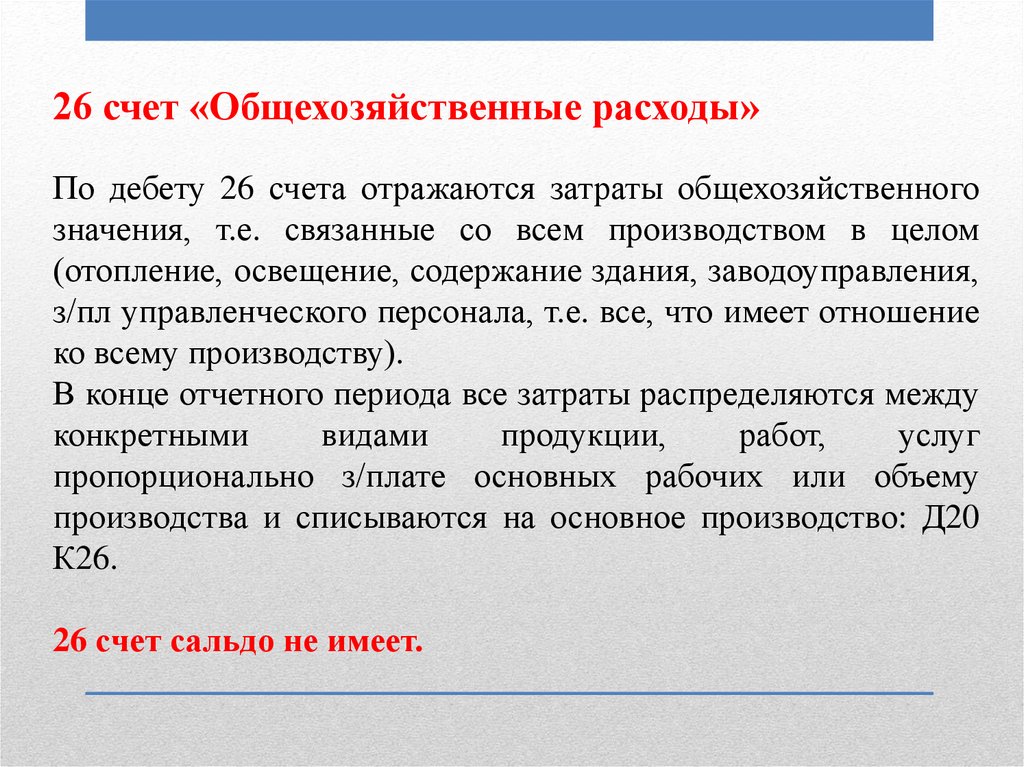

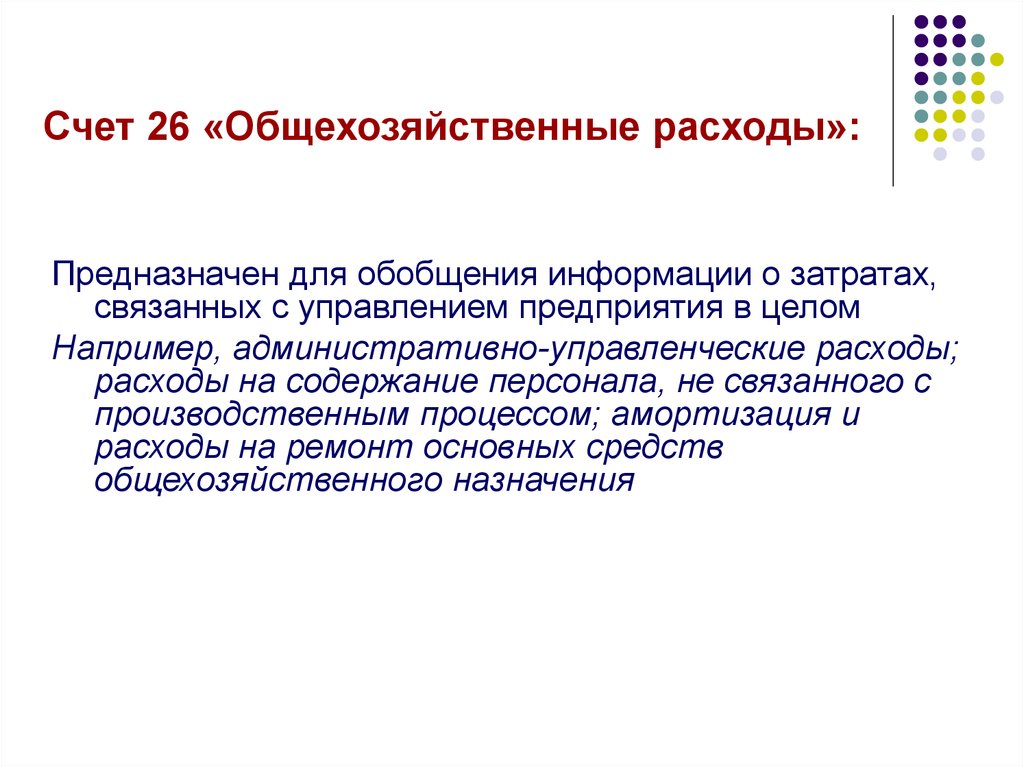

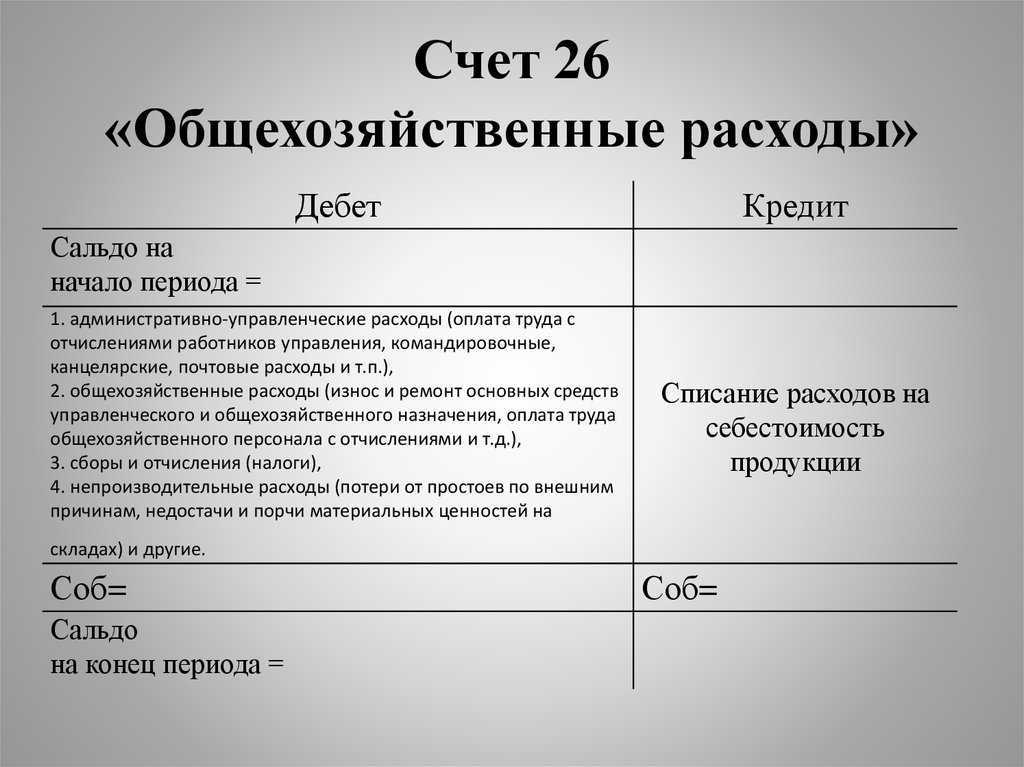

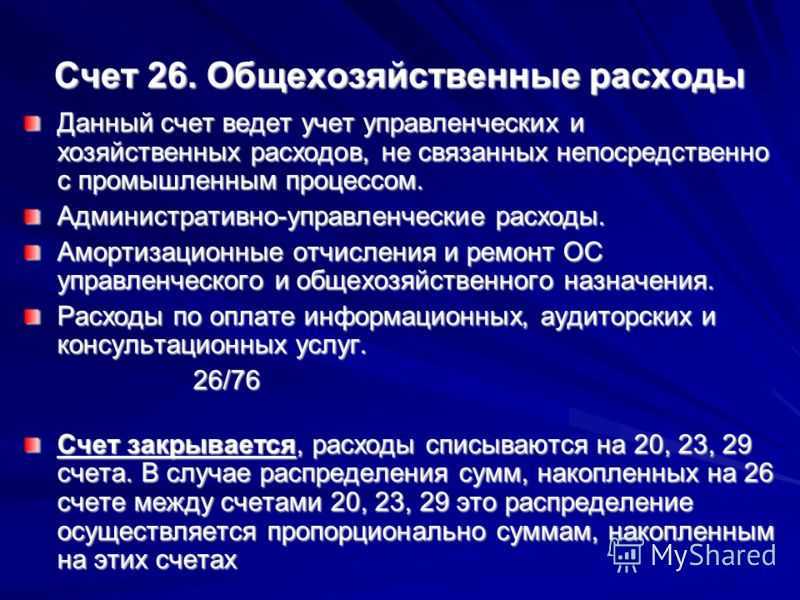

Для чего нужен счёт 26 в бухучёте

На счёте 26 в бухгалтерском учёте отражают общехозяйственные (управленческие) расходы, которые не связаны с производством.

Например, сюда можно отнести:

- Затраты на подбор персонала.

- Амортизацию автомобилей, которые компания приобрела для служебных целей руководителя и начальников отделов.

- Расходы на ремонт офисного помещения или закупку нового оборудования для управленцев.

Также здесь отражают затраты на заработную плату, но только для работников, принимающих управленческие решения.

К примеру, вознаграждение сотрудников вспомогательных производств (плотников, подсобных рабочих) учитывается на счёте 25, а директора, кадровика и главбуха — на счёте 26. Первые принимают участие в производстве, вторые занимаются управлением организацией.

Счёт 26 бухгалтерского учёта — это активный счёт. Расходы учитываются по дебету, а списываются в конце каждого месяца по кредиту. Аналитика проводится по статьям расхода и местам их возникновения.

Примеры использования счета 26 «Общехозяйственные расходы»

Рассмотрим вышеуказанные проводки на примерах.

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – плановая себестоимость.

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.

- Страховые взносы – 6 040,00 руб.

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 101 060 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 16 060 | Корректировка стоимости продукции до фактической |

| ВР/НУ | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| ВР | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) |

| НУ | 90.08 | 26 | 10 000 | |

| ВР | 90.08 | 26 | -10 000 | |

| ВР | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) |

| НУ | 90.08 | 26 | 3 020 | |

| ВР | 90.08 | 26 | -3 020 | |

| НУ | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск |

| ВР | 40 | 20 | 13 020 | |

| НУ | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

| ВР | 43 | 40 | 13 020 |

Пример 2. Закрытие счета на себестоимость продаж при оказании услуг

В ноябре 2016 года общехозяйственные расходы составили 23 020 руб.

- 3/п персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.;

- Аренда помещения – 10 000,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 24.11.2016 | 26 | 60 | 10 000 | Начислена аренда | Акт об оказании услуг |

| 26.11.2016 | 62 | 90.01 | 30 000 | Учёт выручки | Акт об оказании услуг |

| 90.03 | 68 | 5 400 | Начислен НДС | ||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.02 | 26 | 23 020 | Списание общехозяйственных затрат на себестоимость продаж проводка |

Пример 3. Закрытие счета по методу директ-костинг

В учётной политике закреплено:

Списание общехозяйственных расходов производится методом «директ-костинг».

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.;

- Страховые взносы – 6 040,00 руб.;

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.08 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 90.08 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

Что содержит и как ведется 26-й счет бухгалтерского учета – Юридический справочник бизнеса

Согласно Плану счетов, утвержденному Минфином РФ, 26-й счет «Общехозяйственные расходы» предназначен для учета хозяйственных и управленческих затрат, напрямую не связанных с производственной деятельностью организации.

Счет 26 является основным при ведении дилерской, брокерской, экспедиторской деятельности и другой, не связанной с производством.

Расходы, которые отражаются на счете 26, относятся к активному типу, поскольку их нельзя отнести к имуществу организации или источникам его образования. Более того, они включаются в себестоимость уже произведенного товара, а это и есть активы организации.

Данный счет не может иметь кредитового сальдо, то есть отрицательного результата.

Аналитический учет по счету 26 ведется по статьям расходов и местам их возникновения.

К общехозяйственным расходам относятся:

- административно-управленческие расходы;

- оплата аренды помещений общехозяйственного назначения;

- заработная плата сотрудников, занятых общехозяйственными работами;

- затраты на переподготовку кадров;

- амортизационные отчисления, используемые для восстановления основных средств;

- ремонт основных средств, имеющих общехозяйственное или управленческое назначение;

- оплата информационных, аудиторских, консультационных и других услуг;

- прочие подобные затраты.

Для правильного оформления проводки (записи о каком-либо факте хозяйственной деятельности) необходимо различать общехозяйственные и общепроизводственные расходы, поскольку они отражаются на разных счетах – 26 и 25.

Общехозяйственные расходы предполагают траты на общие нужды организации, а общепроизводственные расходы – траты на обеспечение производственной деятельности фирмы. К примеру, зарплата юристов организации относится к общехозяйственным расходам, а зарплата сотрудников определенного цеха – к общепроизводственным.

Основные проводки по счету 26

Любая операция в бухучете отражается по дебету одного счета и по кредиту другого. Для 26-го счета, как и для любого другого, есть перечень наиболее часто встречающихся проводок.

Так, основными корреспондирующими счетами для 26-го счета являются:

- по дебету: дебет 26 – кредит 02, 04, 10, 23, 29, 43, 60, 69, 70, 71, 76, 97;

- по кредиту: дебет 08, 20, 29, 76, 79, 90 – кредит 26.

На практике данные проводки выглядят следующим образом:

- Д26 / К10 – отображение использования канцтоваров;

- Д26 / К60 – отображение оказания услуг по ремонту помещения сторонней организацией;

- Д26 / К69 – отображение начисления взносов в ПФР и ФСС на зарплату сотрудников отдела закупок и т. д.;

- Д26 / К76 – отображение задолженности различных кредиторов за услуги, оказанные для общехозяйственных потребностей;

- Д90 / К26 – отображение списания суммы управленческих расходов.

Списание расходов по счету 26

Счет 26 не имеет сальдо, поэтому все, что накопилось на нем, в конце месяца должно быть списано на другие счета.

Вариант списания расходов напрямую зависит от способа формирования себестоимости производимой продукции: полной производственной себестоимости или сокращенной себестоимости (директ-костинг).

При выборе способа учета по полной производственной стоимости общехозяйственные затраты списываются в дебет счета 20 («Основное производство»).

Если для регистрации подсобных затрат применяется счет 23 («Вспомогательное производство»), либо если на балансе предприятия имеются обслуживающиеся хозяйства (детские сады, общежития, санатории), и используется 29-й счет («Обслуживающее производство»), в дебет 29-го счета могут списываться и общехозяйственные затраты.

Если же бухгалтером выбран способ учета продукции по сокращенной себестоимости, расходы с 26-го счета списываются на счет 90-2 («Себестоимость продаж»).

Проводка с участием счета 91: как списываются расходы при отсутствии доходов

Коммерческая деятельность может не приносить доход в стадии становления бизнеса, в сезонных работах или при других обстоятельствах. В таких условиях может отсутствовать выручка, а также иные доходы и расходы, но без общехозяйственных расходов обойтись можно не всегда. Они накапливаются на счете 26 и требуют своевременного списания.

Какая в таком случае производится проводка при списании общехозяйственных расходов? Возможные способы списания для такой ситуации представлены на рисунке:

Выбор способа 1 предполагает распределение общехозяйственных расходов по объектам калькулирования (производство продолжается, но выручки от реализации продукции пока нет). В условиях отсутствия продаж общехозяйственные расходы будут учитываться в остатках незавершенного производства.

При выборе способа 2 общехозяйственные расходы ежемесячно списываются на прочие расходы. Такой способ применяется при полном отсутствии деятельности, когда признать общехозяйственные расходы расходами по обычным видам деятельности нельзя.

С видами прочих расходов вас познакомит этот материал.

Счет 26 в бухгалтерском учете

Что относят к общехозяйственным расходам

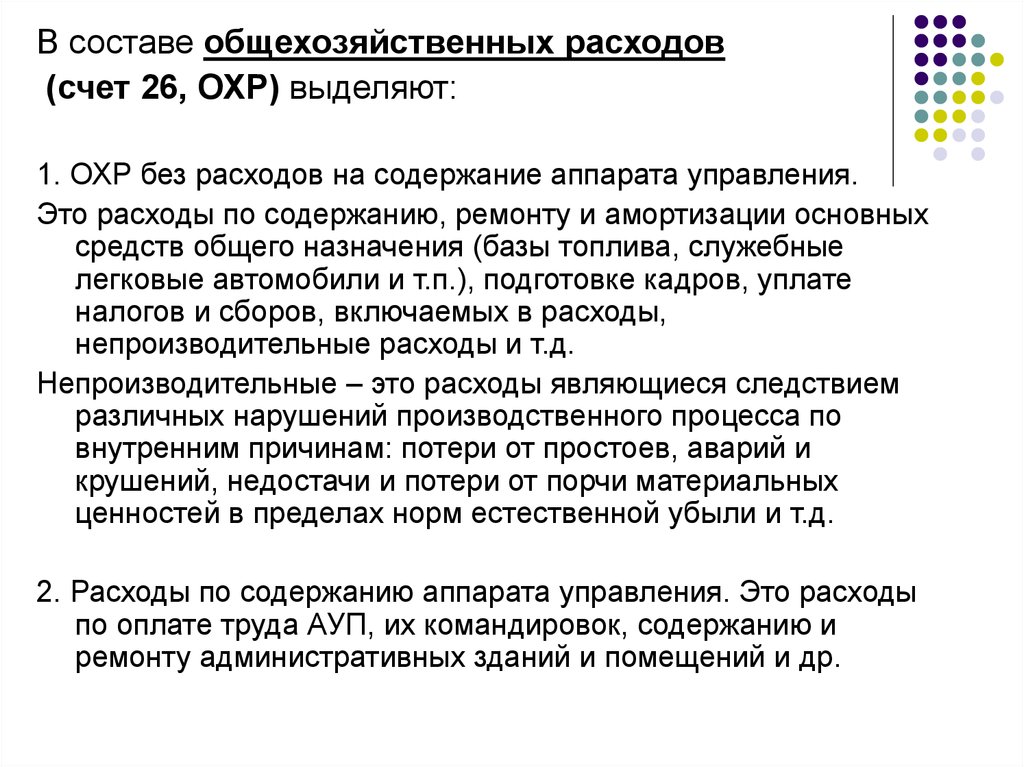

Счет 26 в бухгалтерском учете используется для отражения расходов общехозяйственного характера. Такими тратами признаются расходы, которые нельзя отнести к основному производству. Однако без таких трат осуществлять основные виды деятельности компании довольно затруднительно.

На 26 счете бухгалтерского учета для чайников отражаете следующие виды затрат:

- Оплата труда административного персонала компании (дирекция, отдел кадров и бухгалтерия), а также суммы начисленных страховых взносов на фонд оплаты труда администрации компании.

- Амортизация по основным средствам и НМА, которые используются в работе административного персонала. Например, офис, компьютерное оборудование или бухгалтерские программы. Также ремонт таких ОС.

- Платежи за аренду офисных помещений, в которых трудятся административные работники компании.

- Материально-производственные запасы, которые используются в работе администрации. Например, печатная бумага, канцелярские товары, ГСМ для автомобиля директора.

- Информационные, консультационные, юридические услуги, а также затраты на подбор и переподготовку работников, повышение их квалификации. Охранные услуги, интернет-услуги, телефонная связь, периодическая подписка и программное обеспечение.

- Иные аналогичные траты.

Отметим, что для некоторых фирм бухсчет 26 используется для отражения затрат по основному виду деятельности. Например, брокерские конторы. А вот торговые организации списывают аналогичные затраты сразу на спецсчет 44 «Расходы на продажу». Такие особенности подлежат обязательному закреплению в учетной политике.

Типовые проводки и особенности учета

Счет 26 — активный бухсчет. То есть дебетовые обороты увеличивают показатели ОХР, а кредитовые отражают списание затрат на основное производство. Закрытие 26 счета обязательно в конце отчетного периода — месяца. То есть остатков на данном бухсчете на конец периода быть не должно.

Основные бухгалтерские записи:

Начислена амортизация по ОС и НМА в пользовании административного персонала

02 — основные средства

05 — нематериальные активы

Начислена зарплата и страховые взносы руководящего персонала компании

Списаны материалы, используемые в работе административно-управленческого персонала (АУП)

Часть готовой продукции направлена на ОХР

Услуги сторонних организаций приняты в состав ОХР

Как закрывается 26 счет

Способ, как закрыть 26 счет, зависит от метода формирования себестоимости продукции. Такой выбор компания обязана регламентировать в учетной политике. В настоящее время используются два метода:

- по фактической себестоимости;

- по сокращенной себестоимости или метод директ-костинг.

При списании ОХР по фактической себестоимости затраты следует списывать на бухсчет 20 «Основные производства». Отметим, что если в учете компании имеются вспомогательные или обслуживающие производственные цеха, то затраты следует распределять еще и между 23 и 29 бухсчетами соответственно. Однако списать ОХР можно на данные счета бухгалтерского учета, только если компания выполнила такие услуги, работы в пользу сторонних организаций. Порядок отнесения затрат и способ их распределения между бухсчетами списания следует закрепить в учетной политике.

На какой счет закрывается счет 26 при методе директ-костинг? Если организация работает по сокращенной себестоимости, то списывать траты на общехозяйственные нужды следует сразу на сч. 90-2 «Себестоимость продаж».

Почему не закрывается 26 счет

При автоматизации учета бухгалтеры довольно часто жалуются на проблемы с закрытием бухсчетов общехозяйственных расходов. Как исправить ошибку?

В зависимости от типа специализированной бухгалтерской программы, в настройках учетной политики следует указать выбранный способ определения себестоимости продукции, а также отметить способ распределения затрат.

Если настройки указаны правильно, но закрытие осуществляется с ошибками, проверьте аналитический учет по ОХР. То есть проконтролируйте отражение операций в части распределения по подразделениям предприятия, видам статей затрат. Видимо, в бухучете допущена пересортица в аналитической детализации операций.