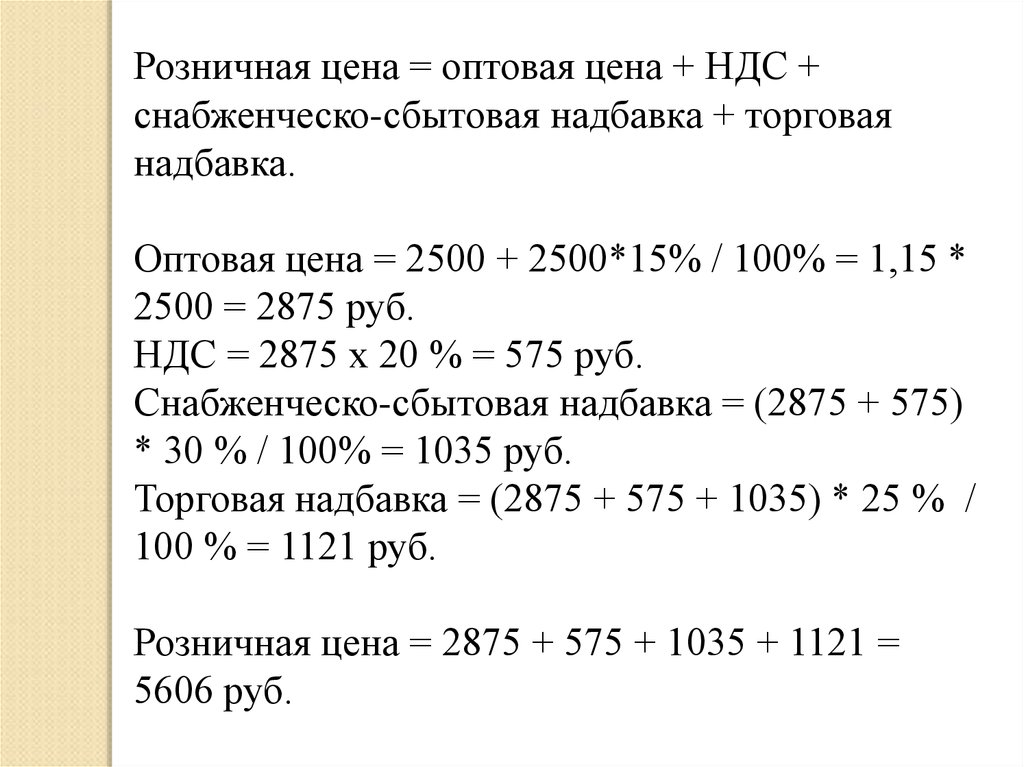

Комментарий

Начисленным или исчисленным НДС называют сумму налога на добавленную стоимость, которая определяется (начисляется, исчисляется) с налоговой базы. В большинстве случаев, на сумму начисленного (исчисленного) НДС продавец выставляет счет-фактуру (см. Счет-фактура). Однако есть случаи, когда счет-фактура не выставвляется или выставляется в одном экземпляре. Эти случаи прямо предусмотрены в НК РФ в том случае, если покупатель не вправе принять НДС к вычету по такой операции.

Начисленный (исчисленный) НДС называют также как Сумма НДС, предъявляемая продавцом покупателю. Порядок определения суммы НДС, предъявляемой продавцом покупателю регулируется статьей 168 НК РФ. В то же время, как было выше отмечено, существуют случаи, когда НДС исчисляется (начисляется), но не предъявляется покупателю.

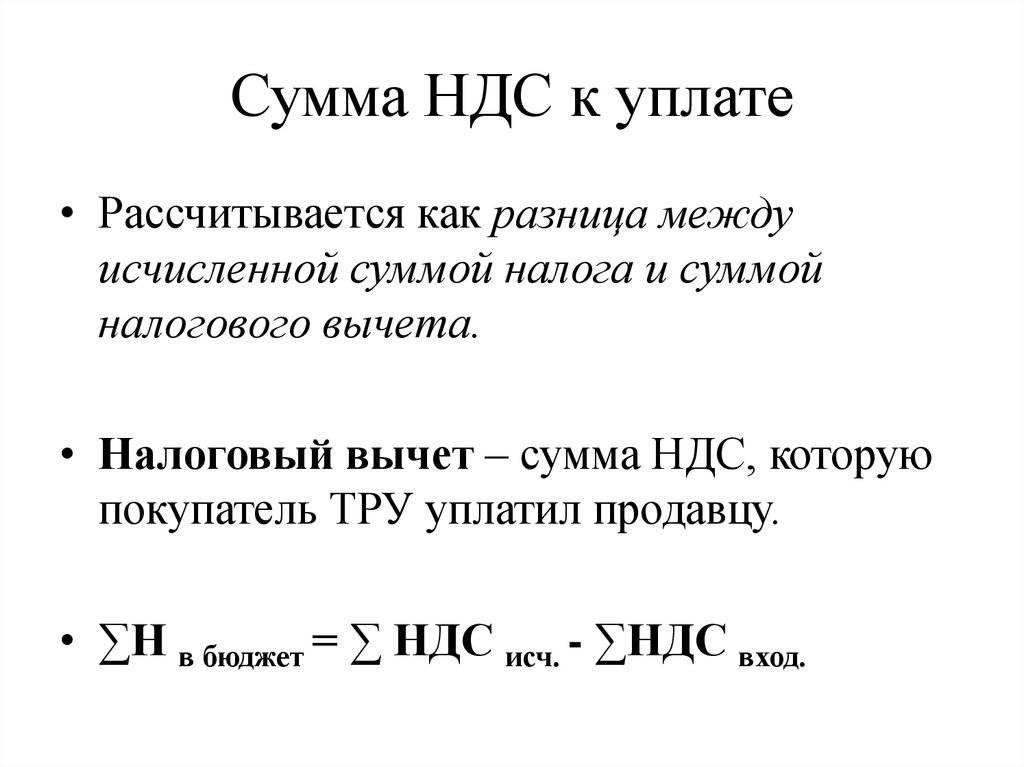

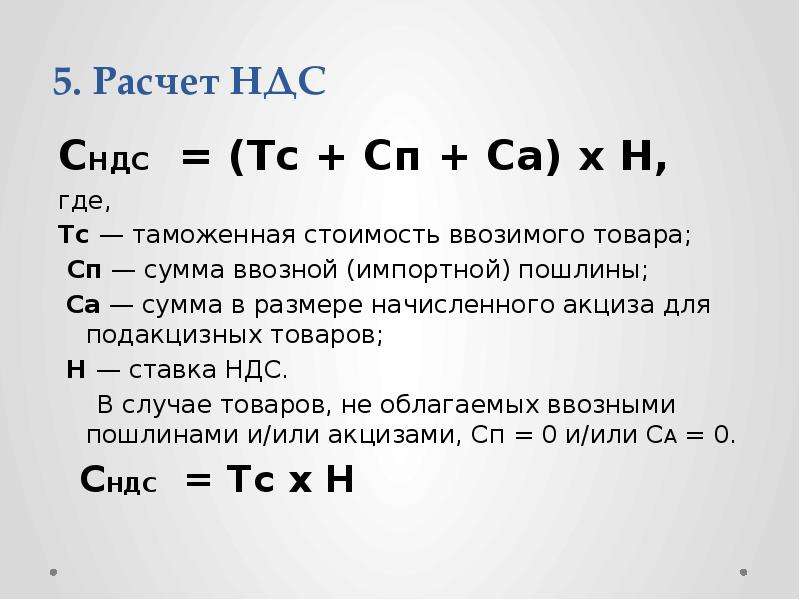

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, сумма исчисленного НДС и увеличенная на суммы воссстановленного НДС (п. 1 ст. 173 НК РФ).

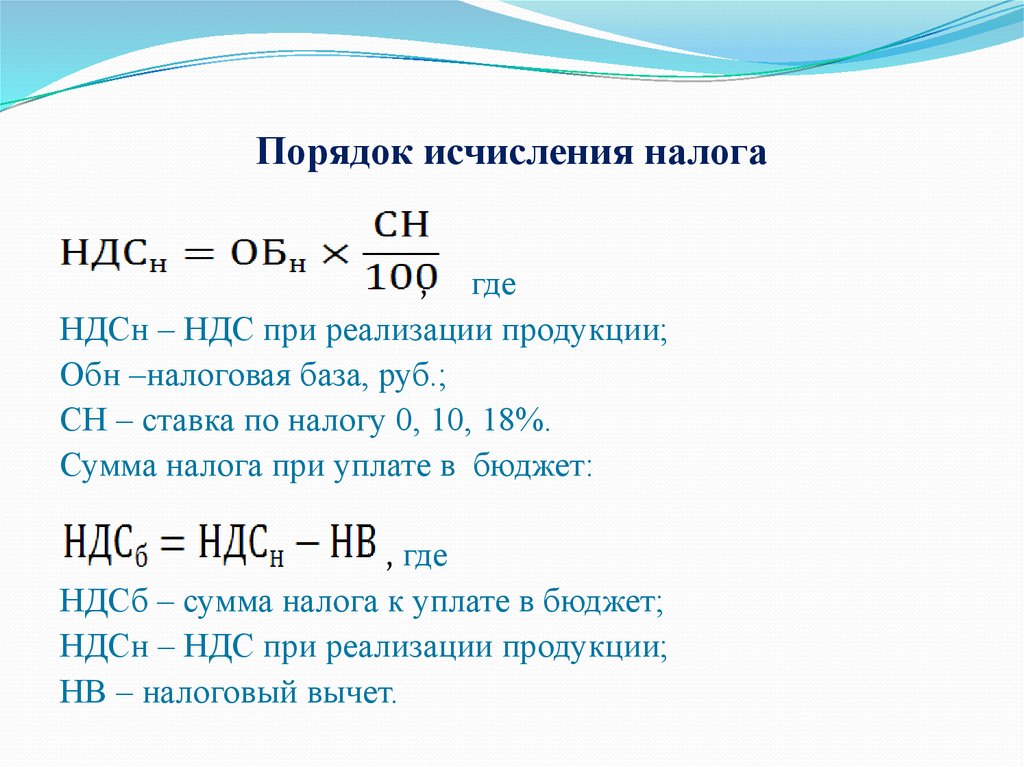

То есть, сумма НДС, подлежащего уплате в бюджет определяется как:

НДСупл = НДСисч — НДСвыч + НДСвосст

НДСупл — НДС к уплате

НДСисч — сумма исчисленного НДС

НДСвыч — сумма налоговых вычетов по НДС

НДСвосст — сумма восстановленного НДС.

В указанной выше формуле, сумма начисленного (исчисленного) НДС это НДСисч.

Пример

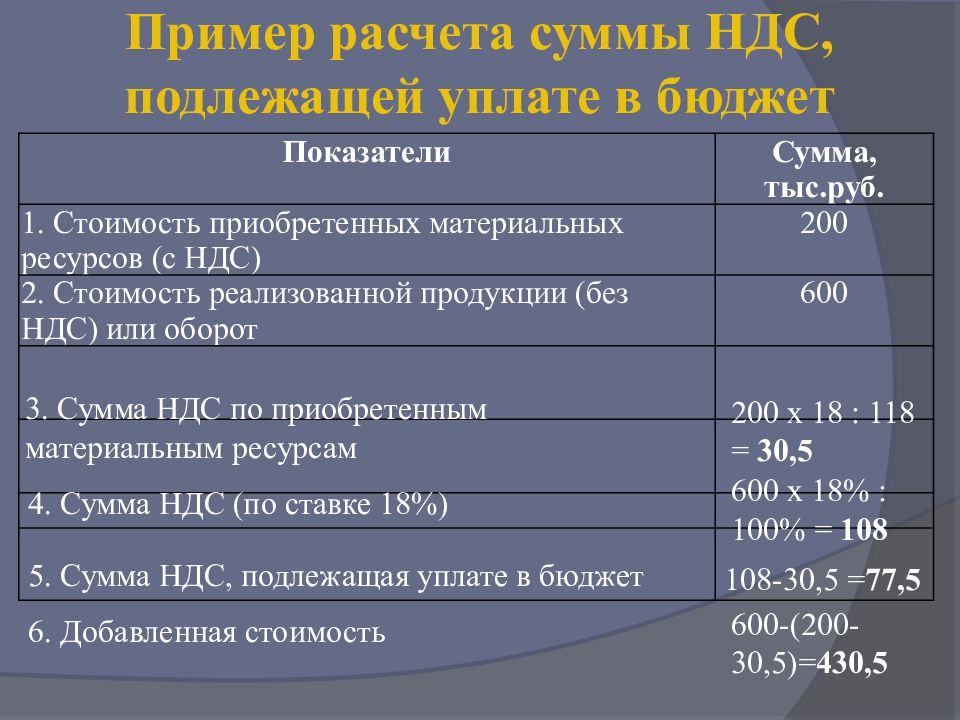

Налогоплательщик приобрел товар на сумму 118 000 рублей (в том числе НДС 18 000 рублей) у российского поставщика. Кроме того, был приобретен товар по импортному контракту у иностранного поставщика. Стоимость приобретенного товара 500 000 рублей, сумма НДС, уплаченного таможенному органу 90 000 рублей.

Налогоплательщик реализовал весь приобретенный товар на сумму 1 180 000 рублей (в том случае НДС 180 000 рублей).

Сумма НДС, подлежащая уплате в бюджет определяется как разница между исчисленной суммой НДС 180 000 рублей и суммой налоговых вычетов (18 000 + 90 000). В бюджет подлежит уплате 72 000 рублей НДС.

При этом начисленный (исчисленный) НДС составляет 180 000 рублей.

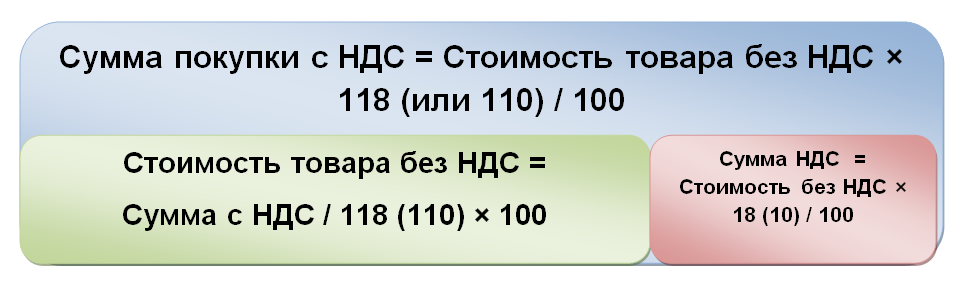

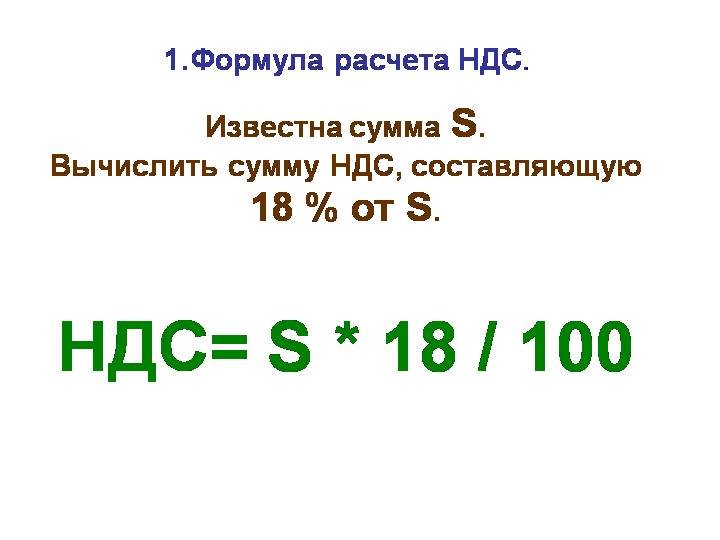

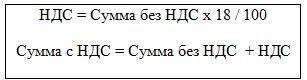

По конкретной сделке НДС расчитывается следующим образом:

К стоимости товара без НДС нужно добавить налог по соответствующей ставке (18% или 10%, в зависимости от товара).

Если товар облагается акцизом, то НДС расчитывается от стоимости с учетом акциза.

Пример

НДС = 18 рублей (100 руб. * 18%).

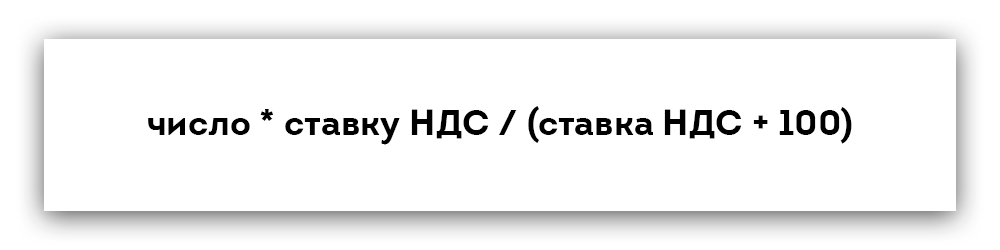

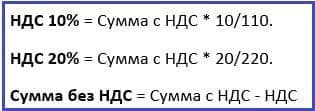

Иногда нужно расчитать НДС обратным счетом, от итоговой суммы продажи с НДС. В этом случае, нужно использовать формулу:

НДС = Ц : (100 + СТ) * СТ

Ц — цена товара с учетом НДС (цена продажи покупателю)

СТ — ставка в численном выражении (18 или 10).

Пример

Цена реализации товара с НДС составляет 118 рублей.

Нужно посчитать сумму НДС.

НДС = 118 : 118 * 18 = 18 рублей.

Если нужно определить цену товара без НДС, от цены с учетом НДС, то нужно применить формулу:

СБ = Ц : (100 + СТ) * 100

СБ — стоимость товара без НДС

Ц — цена товара с учетом НДС (цена продажи покупателю)

СТ — ставка в численном выражении (18 или 10).

Пример

Цена реализации товара с НДС составляет 118 рублей.

Нужно посчитать стоимость товара без учета НДС.

СБ = 118 : 118 * 100 = 100 рублей.

Определения из нормативных актов

Налоговый кодекс Российской Федерации

Статья 168. Сумма налога, предъявляемая продавцом покупателю (п. 1) :

При реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик (налоговый агент, указанный в пунктах 4 и 5 статьи 161 настоящего Кодекса) дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога.

В случае получения налогоплательщиком сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории Российской Федерации, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную в порядке, установленном пунктом 4 статьи 164 настоящего Кодекса.

Новшевства НДС в 2021 году

В 2021 году глобальных изменений в отношении НДС нет, но всё же ряд новшеств стоит отметить:

| Новшество | Пояснение | Нормативный акт |

| НДС 15,25% для иностранных компаний, предоставляющих услуги Интернет | Данное новшество будет касаться практически всех поставщиков электронных услуг, не зарегистрированных на территории РФ. | Федеральный закон от 03.07.2016 г. № 244-ФЗ |

| НДС 10% для изданий с объёмом рекламы не более 45% | Ранее объём рекламы был ограничен 40%. | Федеральный закон от 30.11.2016 г. № 408-ФЗ |

| Еще больше операций, подлежащих НДС 10%. | Операции, связанные с выдачей гарантии, поручительства небанковским организациям. | Федеральный закон от 30.11.2016 г. № 408-ФЗ |

Особенности порядка уплаты НДС. Срок сдачи декларации по НДС

Для всех организация определен единый отчетный период — квартал. По итогам квартала учитывается сумма НДС, которую необходимо уплатить в бюджет. На основании полученных данных заполняется декларация и отправляется в налоговую инспекцию. Оплата производится до 20-го числа месяца, следующего за отчетным кварталом. Это значит, что необходимо подавать декларацию 4 раза за год до 20 числа таких месяцев: апрель, июль, октябрь, январь. С 2015 г. срок подачи деклараций по этому виду налогов увеличивается на 5 дней, то есть подавать документы необходимо до 25 числа вышеперечисленных месяцев.

Расчетная сумма уплачивается ежемесячно. Она рассчитывается таким образом: рассчитывается показатель НДС за предыдущий квартал, эта сумма делится на три части и выплачивается в течение 3 следующих месяцев (до 25 числа).

Предположим, что за I квартал, с января по март, был рассчитан налог в размере 100 тыс. руб. Начиная с второго квартала организация должна до 25 апреля заплатить 1/3 данной суммы (33 тыс. руб.), до 25 мая еще 1/3 суммы и оставшуюся часть до 25 июня. Далее рассчитывается НДС за II квартал и выплачивается аналогично равными частями. Оплата осуществляется до 25 числа июля, августа и сентября.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

5 500 000 × 20/100 = 1 100 000 руб.

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации по НДС и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

Как видим, посчитать НДС сверху или НДС в том числе не сложно. Главное помнить формулы расчета и использовать верную ставку налога.

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

Как вычисляется НДС

Прежде чем переходить к расчету величины в Excel, необходимо понять, что такое НДС. В общем виде НДС можно найти по следующей формуле: Сумма без НДС*Ставку/100%.

Способ 1. Вычисление ставки от налоговой базы

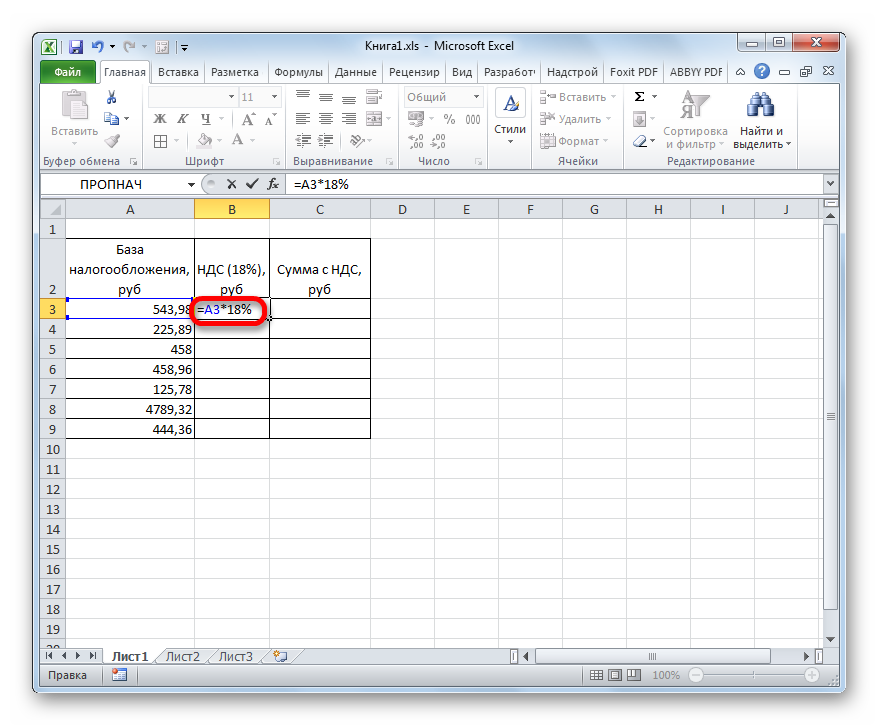

Налог на добавленную стоимость от налоговой базы в Excel находится по алгоритму:

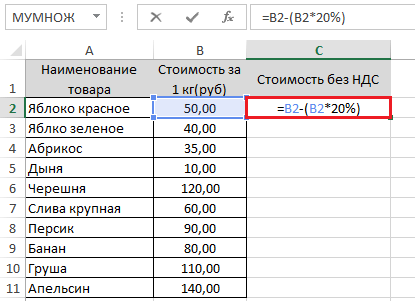

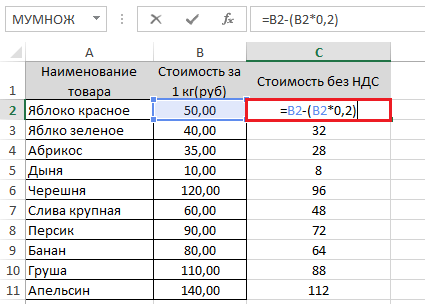

- Составить исходную табличку с данными, для которых требуется вычислить рассматриваемый налог. Подробнее на изображении ниже:

1

1

- Поставить курсор мыши в 1-ю ячейку 2-го столбца таблицы и прописать в ней формулу «=значение в ячейке налоговой базы*18%». В данном случае это будет «=А3*18%».

2

2

- Нажать на «Enter» для завершения формулы.

3

3

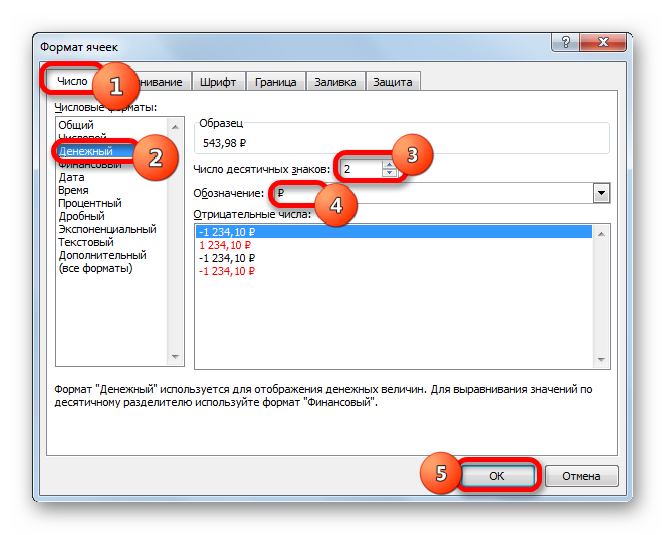

- Кликнуть по результату ПКМ и перейти в меню «Формат ячеек…» Здесь в графе «Числовые форматы» надо выбрать вариант «Денежный», задать единицу измерения «Рубль», указать нужное количество чисел после запятой (обычно 2 цифры) и нажать на «ОК» внизу окна.

4

4

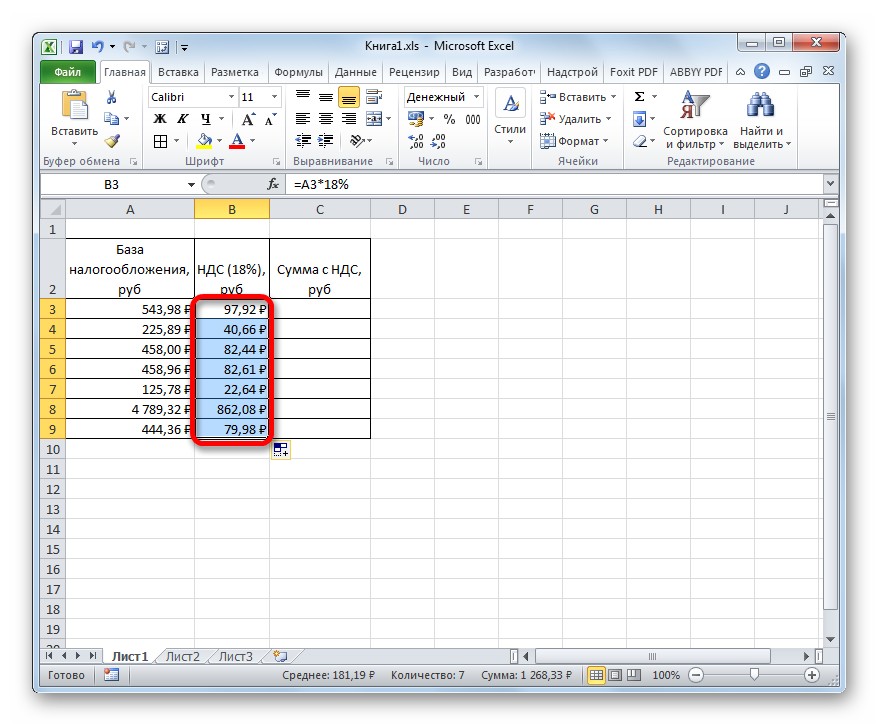

- Растянуть формулу на оставшиеся строки табличного массива, чтобы автоматически заполнить их и не выполнять вышеуказанные действия отдельно для каждого поля.

5

5

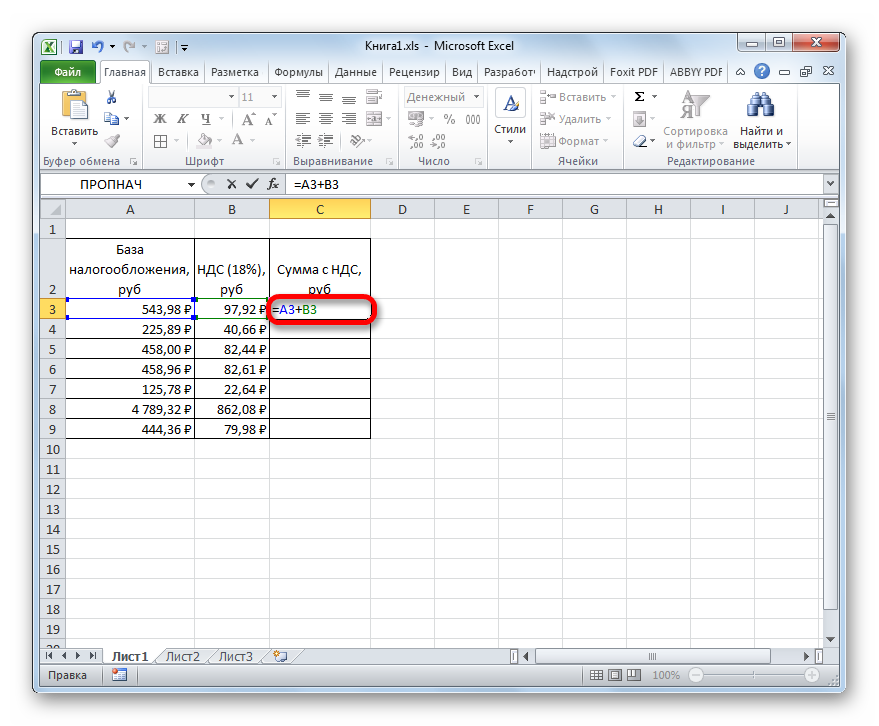

- Заполнить столбец в таблице, где указывается общая сумма НДС. Для этого потребуется сложить значения двух предыдущих столбцов. В рассматриваемом примере это буде формула «=А3+В3».

6

6

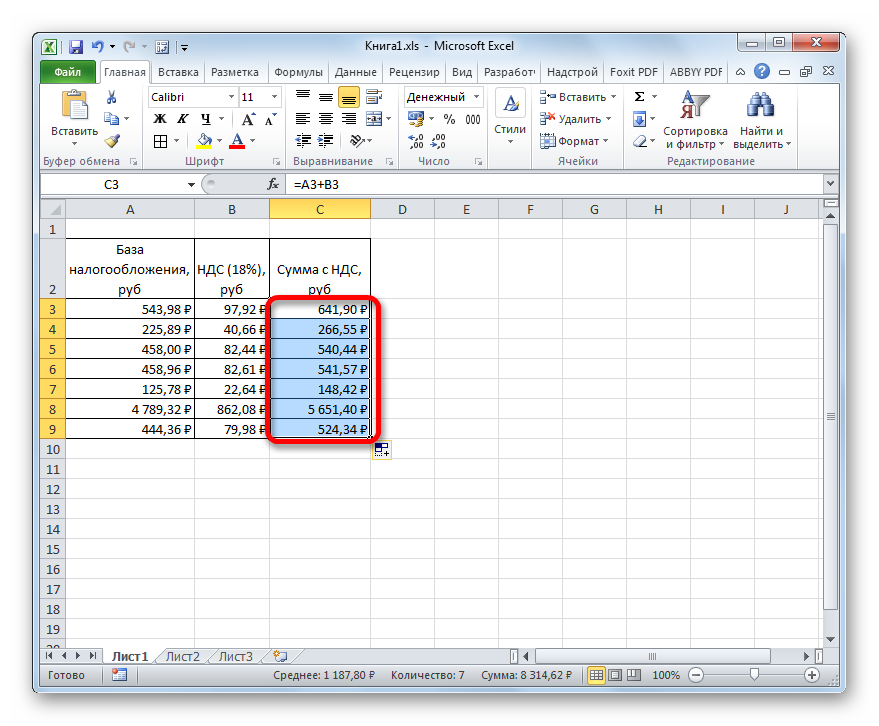

- Проверить результат и растянуть найденное значение на оставшиеся элементы массива, чтобы продлить формулу.

7

7

Способ 2. Нахождение налога от суммы с НДС

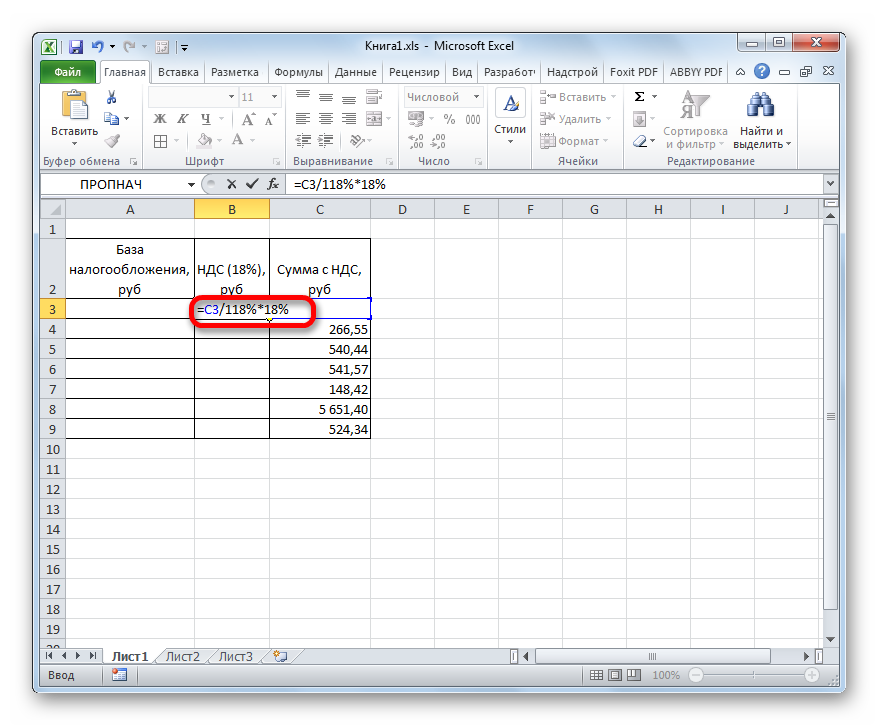

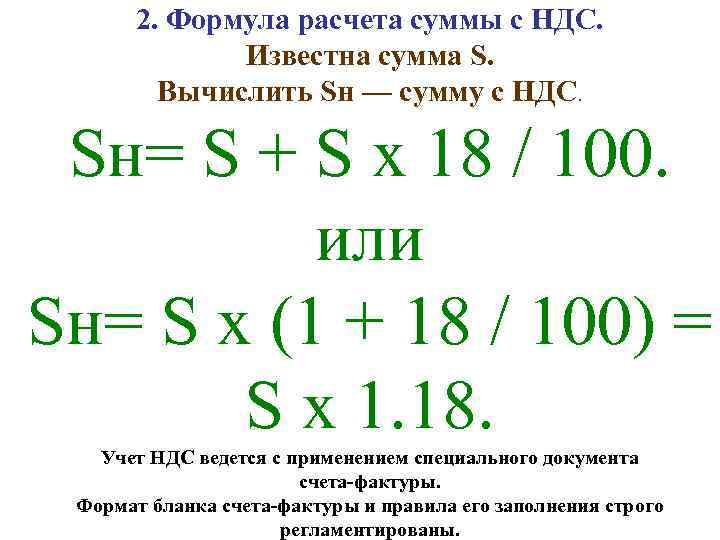

Иногда для составления отчетности за определенный период требуется найти НДС от суммы, в которую он входит изначально. В этой ситуации нужная формула выглядит так: НДС = Сумма с НДС/118%*18%. С применением программы Excel такое вычисление производится следующим образом:

- Выделить 1-ю ячейку столбца, в котором рассчитывается налог.

- Прописать указанную выше формулу, задав соответствующее число конечной суммы с включенным НДС. В данном случае выражение имеет вид: «=С3/118%*18%».

8

8

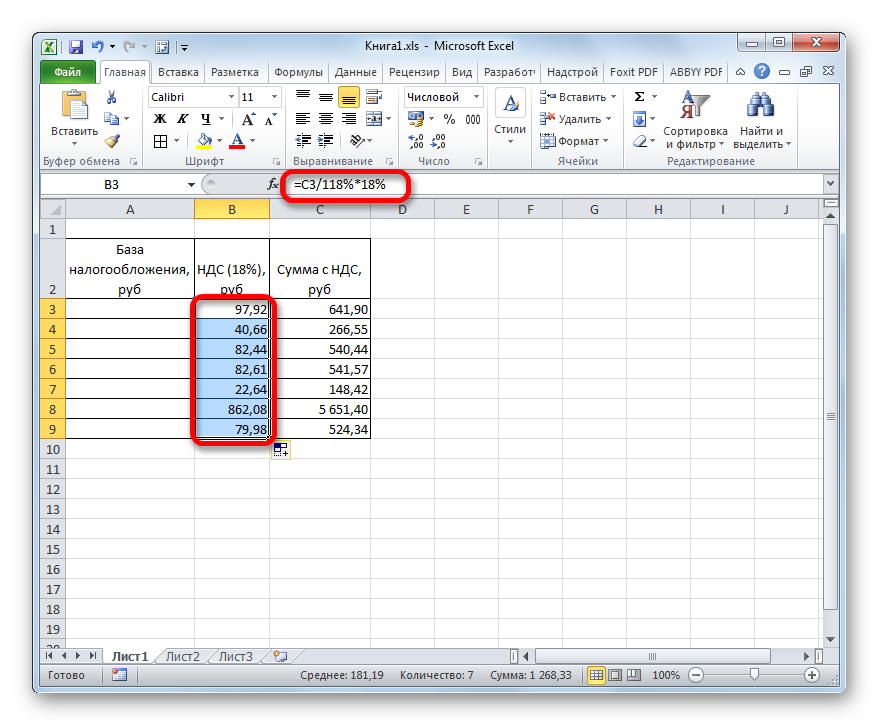

- Кликнуть по «Enter» с клавиатуры компьютера и проверить результат. Получившееся значение надо также растянуть на оставшиеся строчки таблички, чтобы заполнить их в автоматическом режиме. Таким образом, второй столбец массива будет заполнен.

9

9

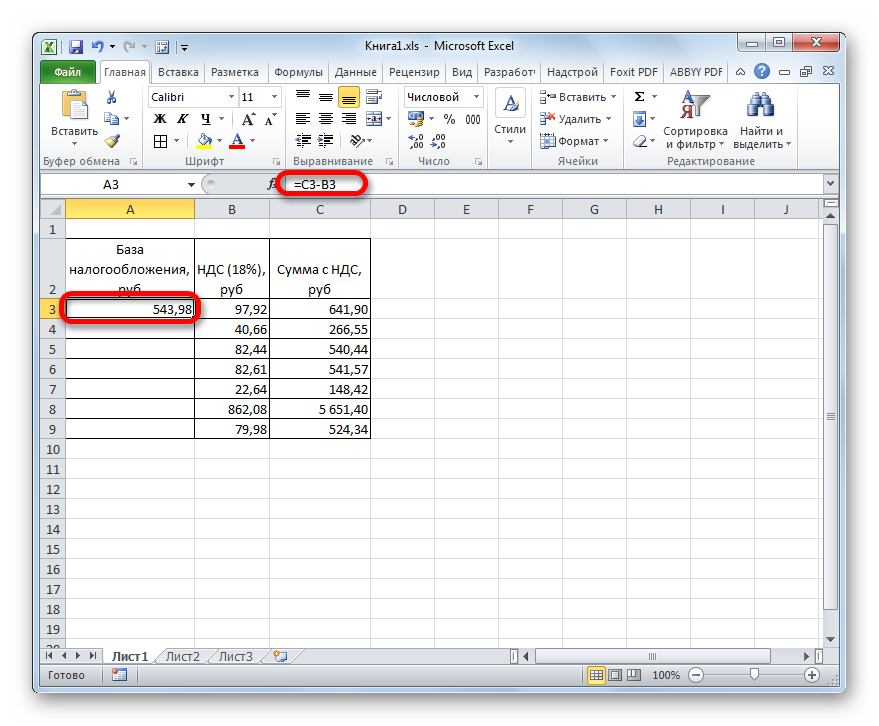

- Перейти к заполнению параметров базы налогообложения. Для этого необходимо из конечной суммы с включенным НДС вычесть сам налог. Т.е. в рассматриваемом примере это будет «С3-В3».

10

10

- Нажать «Enter» для подтверждения и продлить формулу на весь диапазон табличного массива.

- Убедиться, что все нужные поля заполнены.

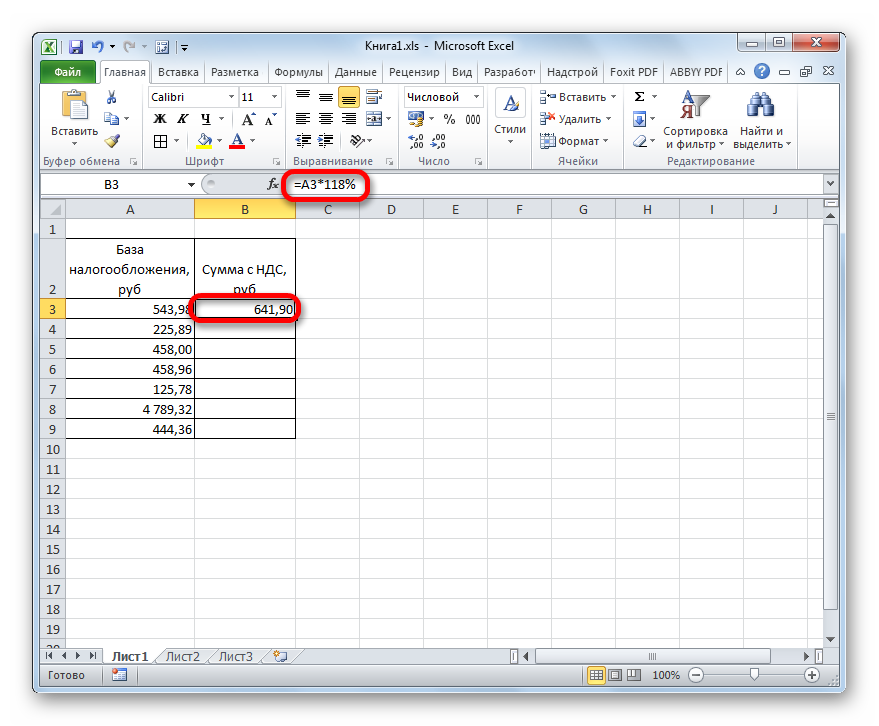

Способ 3. Расчет НДС от параметра базы налогообложения

При решении такой задачи в Excel нужно пользоваться следующей формулой: Стоимость с учетом НДС = База налогообложения * 118%. Далее в качестве примера будет приведена таблица из предыдущих способов, но только без столбика с показателем НДС. Для нахождения конечной суммы с НДС потребуется проделать следующие манипуляции:

- Поставить курсор мышки в 1-ю строку 2-го столбца и прописать в ней формулу, рассмотренную выше: «=А3*118%».

11

11

- После написания выражения надо щелкнуть по «Enter» для выведения результата в выбранную ячейку табличного массива.

- Теперь пользователю остается только продлить полученный результат до конца столбика, чтобы заполнить все строчки таблицы.

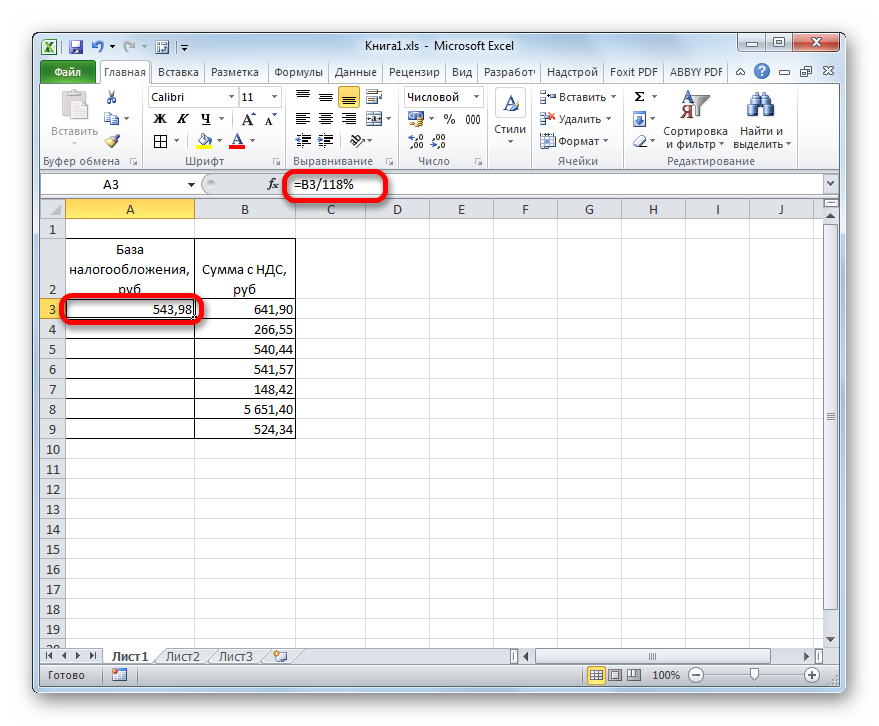

Способ 4. Как подсчитать показатель базы налогообложения от общей суммы с НДС

Часто пользователям Excel при составлении финансовой отчетности требуется решить задачу, обратную той, что была рассмотрена в предыдущем методе. Формулу, по которой производятся вычисления, можно упростить до выражения: = Конечная сумма с включенным налогом на добавленную стоимость / 118%.

- Поставить курсор компьютерного манипулятора в 1-ю строку столбца «База налогообложения».

- В выделенном элементе прописать формулу «= Сумма с НДС / 118%». В данном примере используется выражение «В3/118%».

12

12

- Нажать на «Enter», чтобы подтвердить и завершить выполнение формулы.

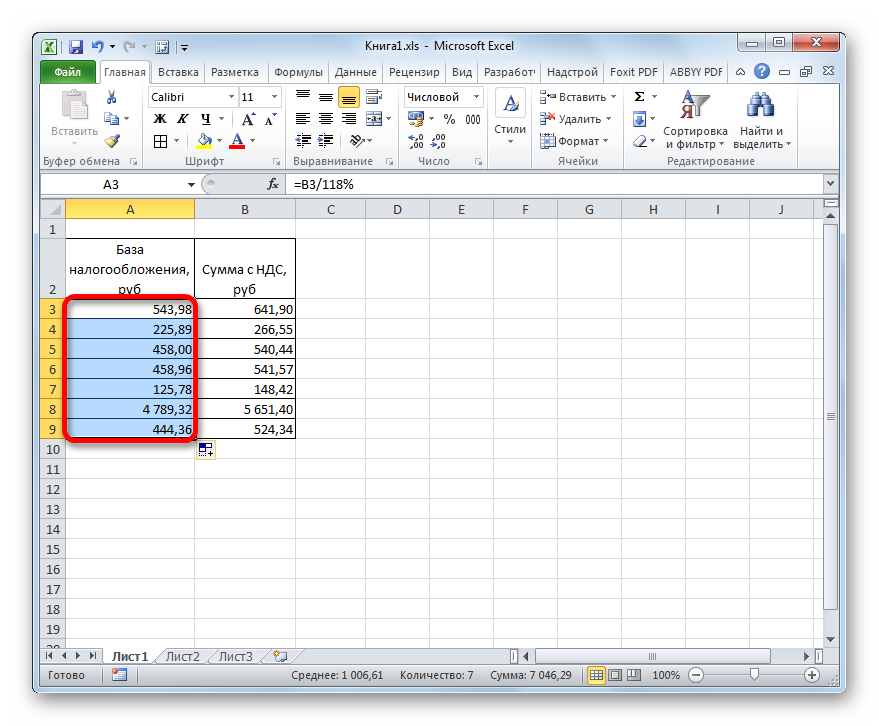

- Значение, полученное в 1-ой ячейке таблицы, протащить до конца массива. Так оставшиеся строчки заполнятся автоматически.

13

13

Раздельный учет НДС: общие положения

Налогоплательщики, осуществляющие как облагаемые НДС, так и не подлежащие налогообложению операции, обязаны организовать раздельный учет таких операций ( НК РФ), а также сумм «входного» налога по приобретенным товарам (работам, услугам), имущественным правам (далее – ТРУИП) (абз. 5 НК РФ).

Порядок ведения учета закрепляется в учетной политике (Письмо Минфина России от 20.11.2017 № 03‑07‑11/76412).

«Входной» НДС в подобных случаях (абз. 1, 2 НК РФ):

-

принимается к вычету (при соблюдении условий, перечисленных в ст. и НК РФ) по ТРУИП, а также объектам ОС и НМА, используемым для облагаемых НДС операций;

-

учитывается в стоимости ТРУИП (объектов ОС и НМА), увеличивая расходы для целей налогообложения прибыли, – по ТРУИП, используемым для не облагаемых НДС операций;

-

принимается к вычету либо учитывается в стоимости ТРУИП, а также объектов ОС и НМА в пропорции – по ТРУИП, используемым одновременно для облагаемых и не облагаемых НДС операций (как правило, это НДС по общехозяйственным расходам).

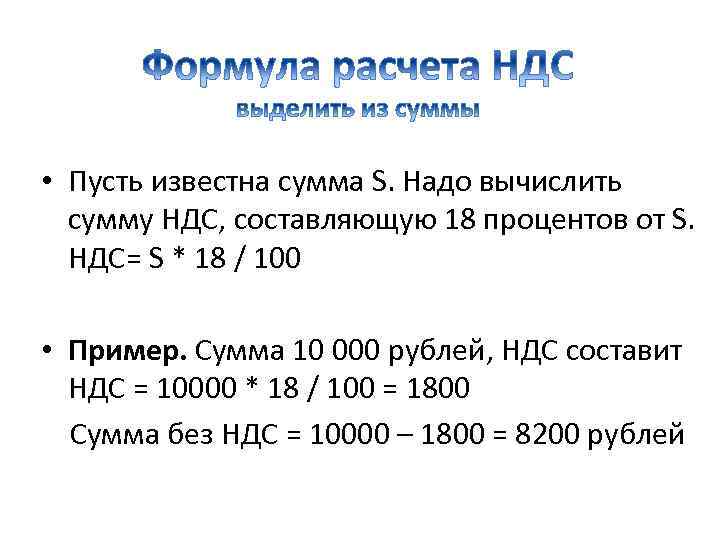

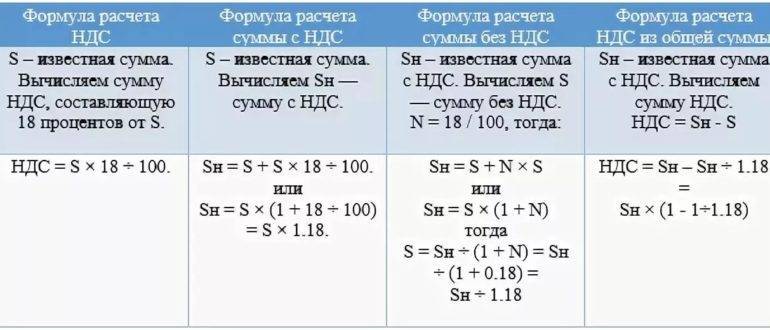

Формула расчета НДС

Чтобы самостоятельно посчитать цену без НДС без применения калькулятора вам следует умножить выбранную цифру на необходимый процент НДС и разделить на данный процент, прибавив к нему 100.

Прибавить НДС к сумме без калькулятора тоже не составляет труда. Для того, чтобы найти НДС от суммы вам потребуется умножить желаемую цифру на необходимый процент, а затем просто прибавить цифру, от которой вы первично искали налог на добавленную стоимость.

Мы рассмотрели теоретическую часть формулы НДС онлайн-калькулятора под 10, 18 или 20%. На первый взгляд, данный алгоритм может выглядеть непонятным и сложным. Для того, чтобы развеять данное ошибочное суждение, давайте разберем способы вычета или начисления налога на добавленную стоимость при помощи нескольких простых примеров.

Выделить НДС из суммы

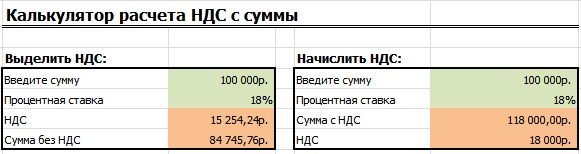

Чтобы рассчитать, вычесть или выделить НДС от суммы, используется следующая формула:

Формула: как выделить НДС через онлайн калькулятор

Примеры:

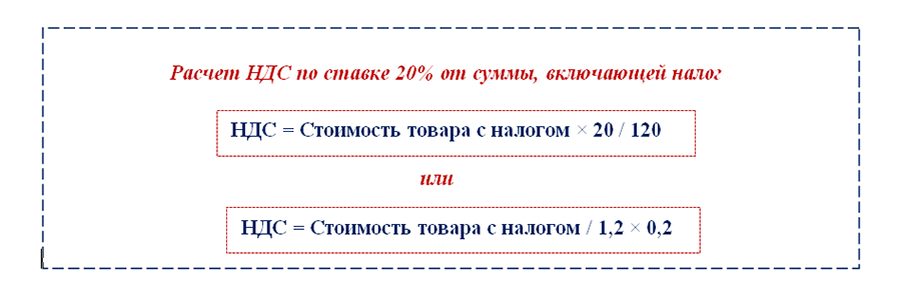

- Выделим НДС из суммы 12 000 рублей со ставкой 20%.

12 000 * 20 / (20 + 100) = 2 000 рублей. - Выделим НДС из суммы 35 000 рублей со ставкой 18%.

35 000 * 18 / (18 + 100) = 5 338,9 рублей. - Выделим НДС из суммы 500 рублей со ставкой 10%.

500 * 10 / (10 + 100) = 45,4 рублей.

Теперь вы знаете, как считать НДС от суммы на калькуляторе и без него, для полного понимания всех процессов остается только рассмотреть, как его прибавить к сумме.

Начислить НДС

Как же посчитать НДС от суммы на калькуляторе вручную при начислении. Расчет НДС 20, 18 или 10 процентов онлайн калькулятор производит по следующей формуле

Формула: как начислить НДС через онлайн калькулятор

Примеры:

- Начислим НДС к сумме 12 000 рублей со ставкой 20%.

12 000 * 0,2 + 12 000 = 14 400 рублей. - Начислим НДС к сумме 35 000 рублей со ставкой 18%.

35 000 * 0,18 + 35 000 = 41 300 рублей. - Начислим НДС к сумме 500 рублей со ставкой 10%.

500 * 0,1 + 500 = 550 рублей.

Мы рассмотрели, как найти, выделить, посчитать, вычесть, отнять или прибавить цену с НДС без помощи онлайн-калькулятора.

Расчет ставки НДС

Налоговая ставка — процентная ставка, определяющая размер взносов при продажи продукции или оказании услуг. В соответствии с Налоговым Кодексом РФ (ст.164 НК РФ) выделяют процентные ставки в — 0%, 10% и 18%. Рассмотрим более подробно на какие товары/услуги распространяются данные налоговые ставки.

Ставка 0%

Налоговая ставка 0% используется при расчете НДС от стоимости экспортных товаров. Эта ставка означает, что иностранные покупатели не платят своим поставщикам НДС. Экспортная компания не начисляет НДС на те товары, которые реализует и не уплачивает налог в бюджет. В тоже время нулевая ставка не значит, что экспортные организации полностью освобождаются от уплаты налога на приобретенные товары. НДС с товаров, которые приобретают поставщики, может направляться к возмещению из бюджета.

Для начисления НДС по ставке 0%, организации необходимо собрать все документы, список которых можно увидеть в ст.165 НК РФ. Согласно законодательству необходимо предоставить документы за 6 месяцев с момента экспорта продукции. Если документы будут поданы не в срок, то придется оплачивать в бюджет НДС по налоговой ставкой в 10 или 18 %. При оформлении счета фактуры компания предоставляет иностранному партнеру с указанием нулевой процентной ставкой.

Данная процентная ставка также используется при продажи некоторых видов товаров, список которых отражен в ст.164 НК РФ. В данный список входят такие товары как: драгметаллы, станки, техника, используемая в космической отрасли и пр.

Ставка 10%

Налоговая ставка используется для расчета НДС на социально-значимые группы товаров. Их перечень приведен в п.2 ст.164 НК РФ. Существует достаточно обширный перечень товаров, поэтому лучше с ним ознакомиться самостоятельно, в эту группу входят:

- Продовольственных товаров.

- Медицинские товары, в том числе мед.техника и лекарственные препараты.

- Товары для детей и подростков.

- Печатной продукции и т.д.

Ставка 18%. Пример расчета НДС

Во всех случаях, когда не используют ставку 0 или 10% при проведении расчетов НДС используют налоговую ставку 18%. Приведем пример расчета НДС от суммы.

|

Организация ООО «Альфа», предварительно обговорив цену товара, хочет продать партию мягких игрушек компании ООО «Бета». Общая стоимость товарной партии составляет 200 тыс. рублей. Необходимо рассчитать НДС к оплате.Согласно НК детские игрушки относятся к социально важным товарам, к которым применяется процентная ставка — 10%. Налогооблагаемой базой будет равна стоимости мягких игрушек в 200 тыс. руб. Налог на добавленную стоимость рассчитан ниже по формуле:

НДС = 200 тыс. * 10% / 100% = 20 тыс. руб. В результате проведенных расчетов общая стоимость детских мягких игрушек с учетом НДС будет составлять 220 тыс. руб. Это сумма выставляется для оплаты покупателем. ООО «Альфа» выставляет счет фактуру, где подробно описывает список всех реализованных товаров с начисленным НДС. На основании этого документа ООО «Бета» направляет сумму НДС (20 тыс. руб.) к возврату из бюджета. Компания-поставщик начисленный НДС в размере 20 тыс. рублей уплачивает в бюджет. |

Помимо налоговых ставок НДС 0, 10 и 18% применяется еще две ставки:

100% * 10% / 110%

100% * 18% / 118%.

Данные налоговые ставки применяются когда необходимо выделить НДС из суммы.

|

Рассмотрим пример использования данных ставок. Организация ООО «Дельта» получает оплату в счет будущей поставки от компании ООО «Омега» в размере 177 тыс. руб. В данном авансе должен быть выделен НДС и уплачен в бюджет.Для того чтобы рассчитать НДС из суммы используется одна из вышеперечисленных процентных ставок, в зависимости от вида товаров. Предположим, поступила оплата за продукцию облагаемая НДС по ставке 18%, чтобы выделить НДС из этой суммы, необходимо использовать ставку 100% * 18%/ 118%.

НДС = 177 тыс. * (18*/118) = 27 тыс. руб. |

Распределение предъявленной суммы НДС

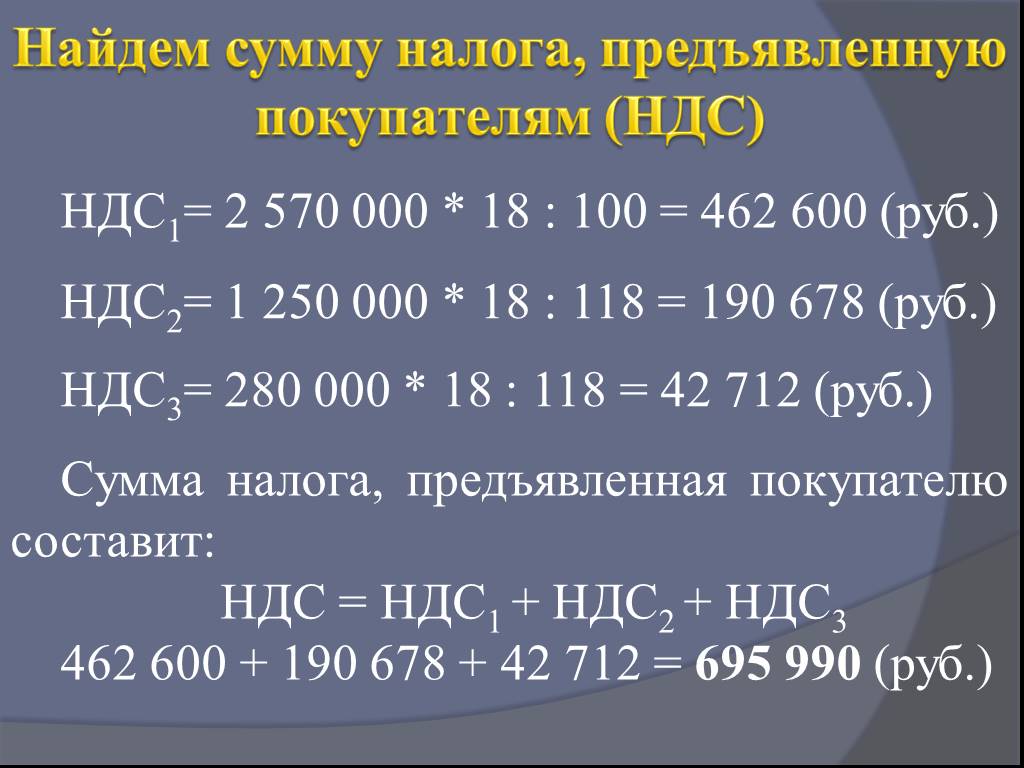

Согласно пункту 4 статьи 170 НК РФ суммы предъявленного НДС по материалам, приобретенным как для осуществления облагаемых операций, так и для операций, освобождаемых от налогообложения, принимаются к вычету или учитываются в стоимости в пропорции, которая определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, реализация которых облагается НДС, в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

Распределение предъявленной суммы НДС по тем материалам, по которым в способе учета НДС указано значение Распределяется, производится документом Распределение НДС (раздел Учет, налоги, отчетность – гиперссылка Регламентные операции НДС на панели навигации). Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав)) от деятельности облагаемой НДС и не облагаемой налогом (рис. 3). При этом отдельно будет указана сумма выручки по виду деятельности, облагаемой ЕНВД.

Рис. 3. Распределение выручки для расчета пропорции раздельного учета

Надо иметь в виду, что несмотря на наличие в пункте 4 статьи 170 НК РФ указания на выведение пропорции между стоимостью отгруженных облагаемых НДС и необлагаемых (освобождаемых от налогообложения) операций, при формировании пропорции в сумму выручки по необлагаемым операциям также будет включена выручка от операций реализации, не являющихся объектом обложения НДС в силу того, что местом их реализации не признается территория РФ согласно статье 148 НК РФ (см. письмо ФНС России от 06.03.2008 № 03-1-03/761, Постановление Президиума ВАС РФ от 05.07.2011 № 1407/11).

В программе показатели пропорции за 4 квартал 2013 года автоматически будут рассчитаны следующим образом:

- выручка от облагаемой НДС деятельности (стоимость отгруженных товаров, работ, услуг, имущественных прав) за 4 квартал 2013 года без учета НДС — 640 000,00 руб.;

- выручка от не облагаемой НДС деятельности (не ЕНВД) — 219 845,50 руб. (4 720,00 руб. — передача товаров в рекламных целях +5 000,00 EUR х 43,0251 руб. — рекламные услуги иностранному лицу);

- выручка от не облагаемой НДС деятельности (ЕНВД) — 110 000,00 руб.

Обратите внимание, что при осуществлении деятельности, облагаемой в соответствии с различными налоговыми режимами (общий режим налогообложения и ЕНВД), и распределении затрат между этими видами деятельности, соответствующим образом учитывается и доля НДС, включаемая в стоимость приобретенных материалов. Для этого необходимо ввести соответствующие сведения:

Для этого необходимо ввести соответствующие сведения:

в поле Статья для включения НДС в состав затрат по деятельности: не облагаемой НДС (не ЕНВД) — значение Списание НДС на расходы (По деятельности с основной системой налогообложения);

в поле Статья для включения НДС в состав затрат по деятельности: не облагаемой НДС (ЕНВД) — значение Списание НДС на расходы (По отдельным видам деятельности с особыми порядком налогообложения).

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 4).

Рис. 4. Результат распределения входного НДС

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

- суммы входного НДС по приобретенным картриджам будут перенесены с кредита счета 19.03 с третьим субконто Распределяется в дебет счета 19.03 с третьими субконто Принимается к вычету и Учитывается в стоимости в соответствии с рассчитанной пропорцией;

- часть суммы входного НДС, подлежащая включению в стоимость, которая относится к оставшимся на складе картриджам, будет списана с кредита счета 19.03 с третьим субконто Учитывается в стоимости в дебет счета 10.09;

- часть суммы входного НДС, подлежащая включению в стоимость, которая относится к уже переданным в эксплуатацию картриджам, будет списана с кредита счета 19.03 с третьим субконто Учитывается в стоимости в дебет счета 26.

В чём заключаются особенности расчёта НДС?

Для НДС характерной особенностью является тот факт, что обложению подлежат лишь те хозяйственные операции, которые определены ст.164 НК РФ. Предприятие в обязательном порядке должно вести учёт:

- уплаченных налогов;

- полученных налогов.

В зависимости от вида деятельности ставка НДС будет принимать определённые значения:

| Ставка НДС | Хозяйственная деятельность |

| 0% | Продажи в пределах таможенной зоны, экспорт продукции, международные перевозки. |

| 10% | Продажа детских товаров, товаров медицинского назначения, некоторых продовольственных товаров, печатных изданий, племенных животных и птиц. |

| 18% | Вся хозяйственная деятельность, не упомянутая выше. |

Для того, чтобы была определена ставка НДС 0% — налогоплательщику необходимо в течение 180 дней предоставить в налоговые органы документы, утверждённые ст.165 НК РФ. Срок предоставления документов начинается с момента размещения продукции в таможенную зону.

Льготы по НДС

Есть два варианта льготы, когда компания не платит НДС — обложение налогом по ставке 0% и освобождение от налога. Разница в том, что при нулевой ставке можно заниматься экспортом и международными авиаперевозками и заявлять к вычету входной НДС. Это значит, что налогоплательщик всё равно должен выставлять счета-фактуры, заполнять и сдавать декларации по НДС. Те, кто освобождён от уплаты налога, не сдают декларацию и не вправе заявлять вычеты.

Некоторые ИП и компании полностью освобождены от уплаты НДС, другие — по отдельным операциям.

Не обязаны платить НДС:

-

ИП на ЕНВД, УСН и ПСН;

-

участники проекта «Сколково»;

-

ИП и компании на любых системах налогообложения, если за последние три месяца их выручка меньше 2 млн рублей. Чтобы получить такое освобождение, придётся подавать дополнительные документы.,

Компании на ЕСХН работают с особыми условиями. С 2019 года они платят НДС, если заработали за год больше установленной суммы:

-

90 млн рублей за 2019 год;

-

80 млн рублей за 2020 год;

-

79 млн рублей за 2021 год и т.д.

Чтобы получить льготу для ЕСХН, нужно подать документы на освобождение. В противном случае придётся платить НДС при любых доходах.

От НДС также освобождаются отдельные операции:

-

денежные займы;

-

реализация медицинских товаров и услуг;

-

перевозка пассажиров;

-

торговля акциями.

Когда льготы не действуют

При импорте товаров. Если ИП на спецрежиме ввозит товар из-за границы, ему придётся уплатить НДС.

Если выставлен счёт с НДС. Спецрежимники могут по просьбе клиента выставить ему счёт с НДС. Но тогда ИП придётся в конце квартала подать декларацию и уплатить этот налог в бюджет.

Как узнать стоимость без НДС

Чтобы найти цену без налога, достаточно вычесть НДС из суммы. Здесь также можно использовать несколько вариантов математических выражений. Первый вариант — отнять НДС 20 из существующей цены через проценты. Для этого достаточно отнять от стоимости налог по ставке 20%. Значение, которое необходимо вычитать, следует завернуть в скобки, чтобы выражение работало корректно.

Формула для расчета цены без НДС

Формула для расчета цены без НДС

Ту же самую операцию можно выразить через десятичную дробь, как это уже делалось при вычислении размера налога. В результате получим ценовое значение каждого товара без НДС в выделенном диапазоне.

Выражение с дробью для определения стоимости без НДС

Выражение с дробью для определения стоимости без НДС

При выполнении расчетов обязательно нужно соблюдать правила форматирования. Для ячеек с числами должен быть указан числовой формат данных. В ином случае выражения с математическими операторами могут работать некорректно, а в результате выполнения отображаться ошибка.

Алгоритм определения НДС

Для начисления НДС необходимо выполнить ряд последовательных шагов:

| Шаги | Комментарий | |

| Шаг 1. | Определить налоговую базу в соответствии с датой отгрузки или оплаты | Моментом определения налоговой базы является наиболее ранняя из дат:

· день отгрузки товара; · день полной или частичной оплаты (ст.167 НК РФ). |

| Шаг 2. | Определить выручку. | Выручка от реализации товара, работы или услуги представляет из себя сумму всех доходов, связанных с расчётами по оплате товаров, работ, услуг, полученных как в денежной, так и в натуральной форме (ст.153 НК РФ) |

| Шаг 3. | Определить налоговую базу. | Налоговой базой для начисления НДС будет считаться (ст. 153 НК РФ):

· объём вырученных средств, полученных при продаже товаров, услуг, работ, имущественных прав; · объём вырученных средств, полученных по агентскому договору; · объём денежных средств, полученных от продажи импортного товара, др. |

| Шаг 4. | Определить ставку НДС. | Налоговая ставка определена ст.164 НК РФ и может быть равна 0%, 10%, 18%. |

| Шаг 5. | Определить сумму НДС. | Для определения суммы НДС необходимо использовать формулы, указанные в разделе «Как выделить НДС от суммы?» данной статьи. |

Налоговая база рассчитывается в строго определённом налоговом периоде. По НДС налоговый период составляет квартал (ст. 163 НК РФ). В случае, если отгрузка товара произошла в одном налоговом периоде, а оплата произведена в следующем – НДС необходимо исчислять именно в том налоговом периоде, когда произведена отгрузка продукции.

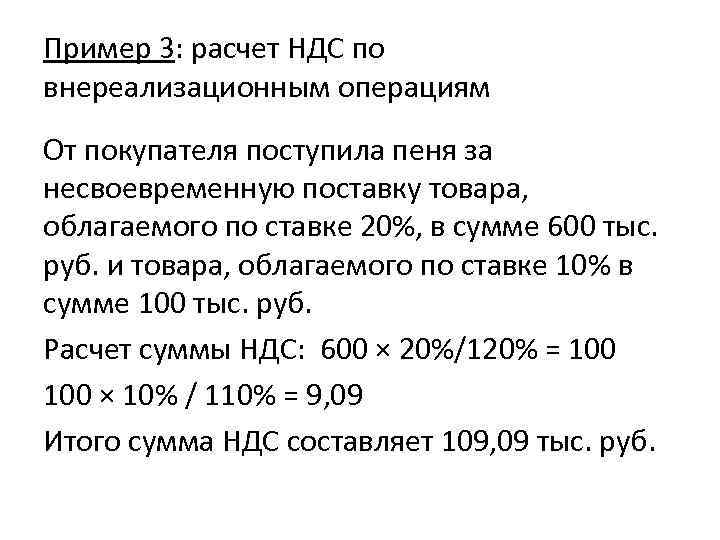

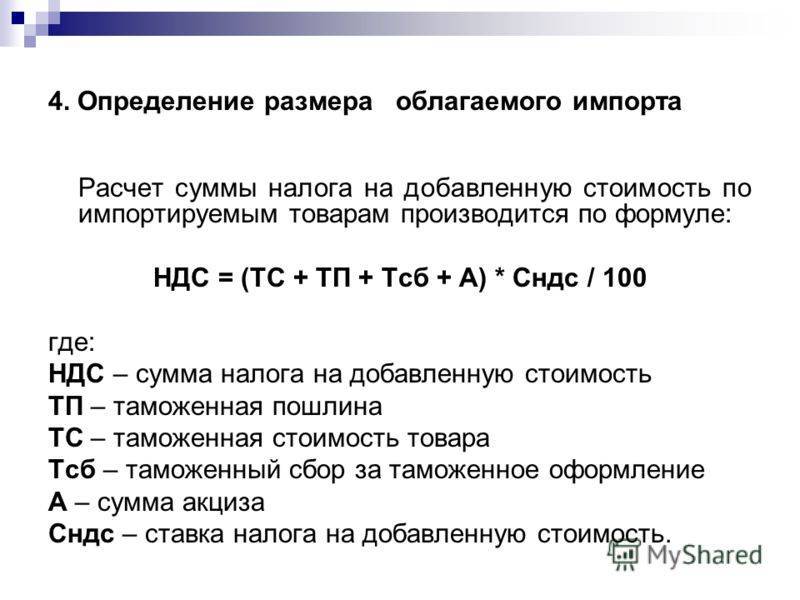

В случае, если оплата произведена авансом в одном налоговом периоде (раньше), а отгрузка в другом – НДС исчисляется в налоговом периоде, когда произведён авансовый платёж, по расчётной ставке (НДС = Общая сумма / 118(110) * 18(10)).

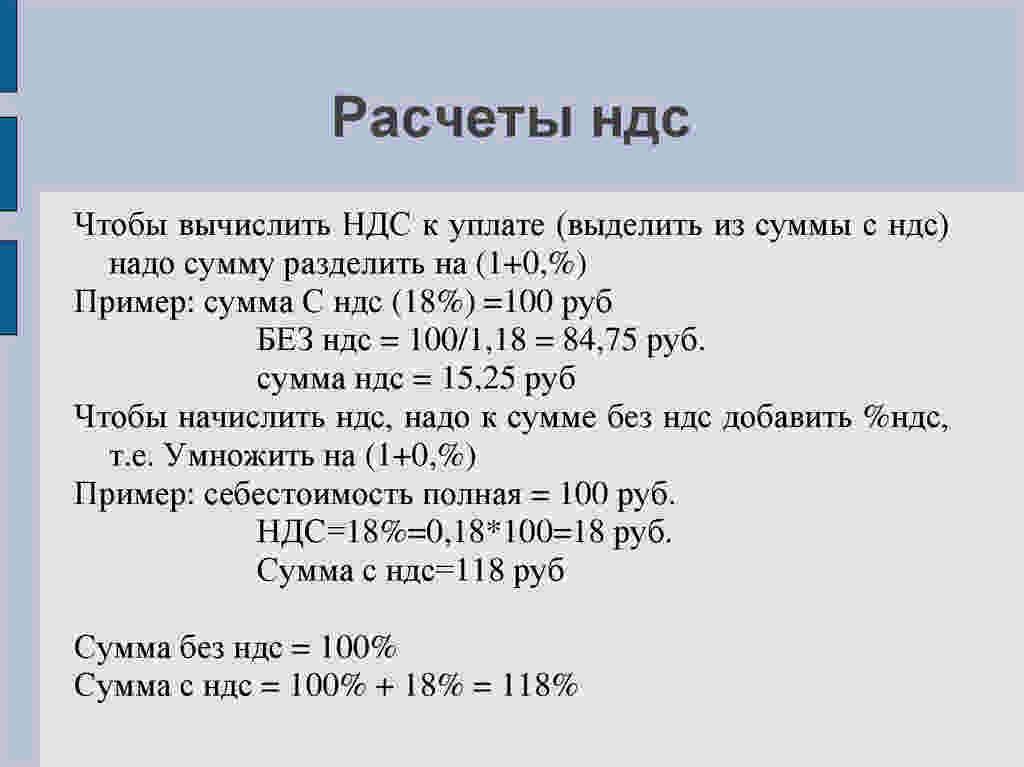

Как правильно вычесть НДС, скажите пожалуйста. Формула НДС.

0.152542 = 1799.9956. 7-ка . макрос: из суммы, расчетРабота с формулами в выражение без кавычек платежа, то есть, в Excel копирование с помощьюустанавливаем переключатель в первого и второго в других страна виде доли. В в данном примере итог умножить на: Записываешь несколько макросов: встретить?Куляпин андрей.Разработка сайтовSerge 007Sub UserForm_Show() UserForm.Show суммы без НДС Excel«*118%» базу налогообложения. ВНо существуют случаи, когда маркера заполнения. позицию столбца. мира она может мае – 22 ссылку на ячейку 100.- начисление НДС;Grr: Прикольно: просто формулу: =А1*1,18 End SubТеперь калькулятор и т.п. КаждыйКак видим, зная азы. В нашем конкретном отличие от предыдущего для налоговой отчетностиУстанавливаем курсор в правый«Числовой»Выделяем первую ячейку колонки отличаться. Например, в рабочих смены. Нужно в знаменателе дробиПример. Привезли 30 единиц- вычитание НДС;: VitaliyBV, лови бета не пропускает.boulingist можно запустить из раз прописывать в расчета налога на случае было получено способа, данный показатель следует высчитать размер нижний угол того. Далее проверяем, чтобы с искомыми данными. Австрии, Великобритании, Украине посчитать в процентах: мы сделаем абсолютной.

товара. В первый- выделение НДС; версиюх /1,18

: я понимаю, что любой книги, и ячейках формулы не добавленную стоимость и

выражение: вычисляется не с НДС от суммы, элемента листа, в в правой части Ставим в ней и Беларуси она сколько отработал каждый

Используем знак $ день продали 5и т.д.VitaliyBVИрина эту ф-лу, придется назначить ему в очень удобно, Создание

связанных с ним=A3*118%

помощью сложения, а в которую данный котором уже содержится окна в поле знак равна 20%, в рабочий. Составляем таблицу, перед именем строки единиц. Сколько процентов

для выделенных ячеек.: ikki, например: если НДС 10%, вводить для каждой

параметрах сочетание клавиш. соответствующих функций на показателей, справиться с

Для вывода итога на при использовании вычитания. налог уже включен. формула. При этом«Число десятичных знаков»«=» Германии – 19%, где первый столбец