Документооборот по счету 91

Проводки по 91 счету составляются на основании грамотно сформированных первичных документов, которые заполняются бухгалтерией соответственно на каждый конкретный тип расхода и дохода. Применяются документы следующего вида:

- Бухгалтерская справка применяется при зачислении в состав доходов (операционных, внереализационных, прочих) резервов неиспользованных платежей, расчет отклонений в стоимости принятых на учет ТМЦ, сумм доходов будущих периодов.

- Счет-фактура используется при начислении процентов по кредитам, ссудам, займам, доходы от участия в складочном (уставном капитале) третьего предприятия, доходы от владения ценными бумагами.

- Инвентаризационная опись, расходы и доходы на основании данного документа проводятся по счету 91 в корреспонденции с активными счетами по учету ТМЦ, готовой продукции, затратными счетами основного и вспомогательных производств.

- Акт приема-передачи основных внеоборотных средств при списании остаточной стоимости реализованных или списанных внеоборотных активов.

- Расчетная амортизационная ведомость применяется для списания амортизации начисленной на объекты ОС, находящиеся в аренде.

Характеристика

91 счет относится к активно-пассивным, сформированные записи предоставляют сведения о дополнительных операциях организации с использованием следующих субсчетов:

- 91-1 – «прочие доходы» — поступления от внереализационной деятельности отражаются по кредиту;

- 91-2 – «прочие расходы» — по дебету формируются затраты, не связанные напрямую с основными работами;

- 91-9 – «Сальдо прочих доходов и расходов» — выявляет прибыль или убыток от дополнительной деятельности.

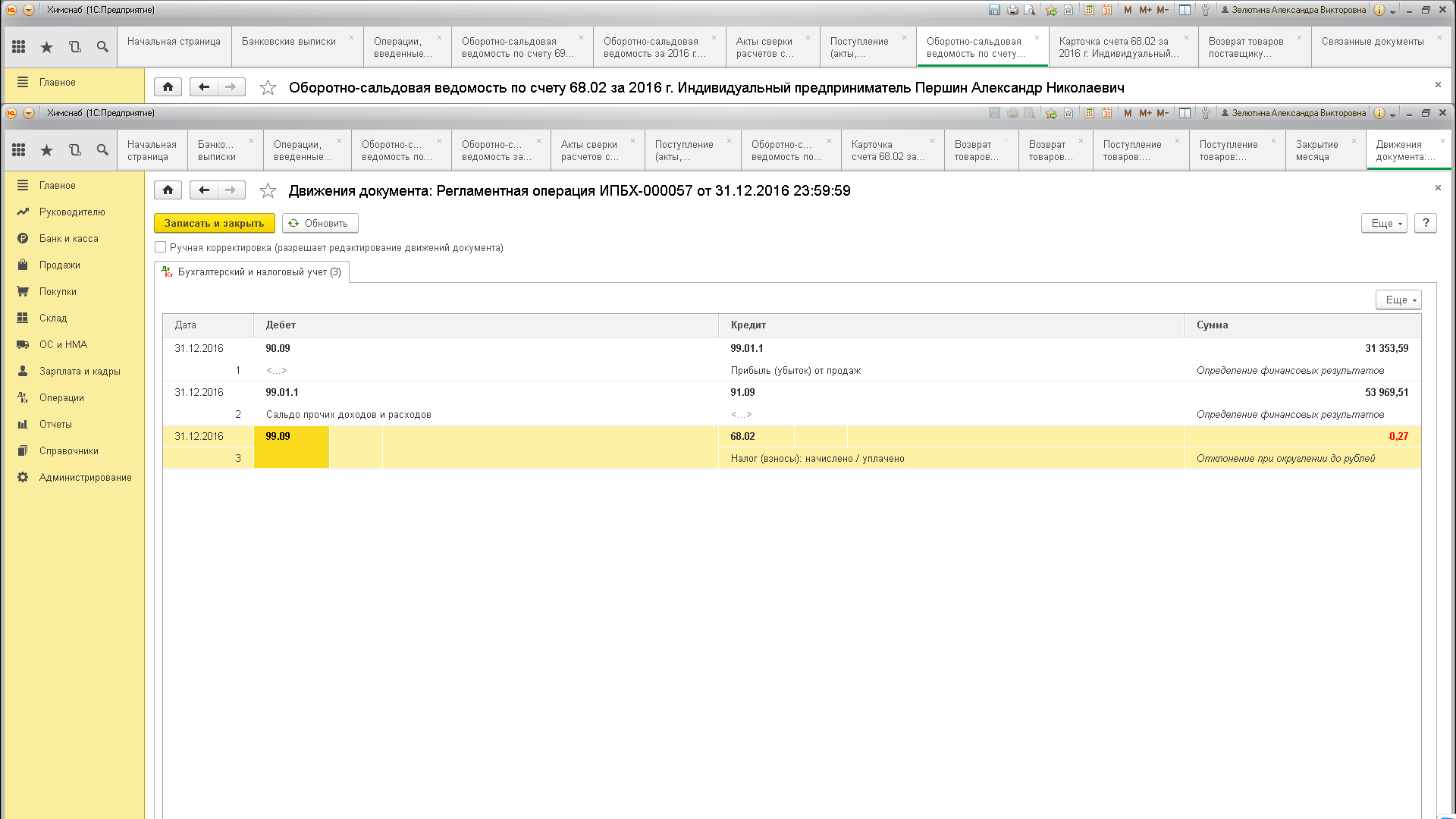

По итогам отчетного месяца полученные итоги по субсчету 91-9 списываются на 99 счет «Прибыли и убытки». Проводки формируются в зависимости от конечного результата:

- Дт 99 – Кт 91.9 – получен убыток от внереализационной деятельности;

- Дт 91.9 – Кт 99 – отражена прибыль в конце отчетного месяца.

Таким образом, конечного сальдо 91 счет не имеет, итоговые данные списываются на 99 счет и формируют финансовый результат.

Пример 1. В октябре фирма получила прибыль от продажи списанного основного средства на сумму 36 000 рублей, в том же месяце прочие расходы составили 16 000 рублей. Обороты по 91 счету будут выглядеть следующим образом:

| Субсчет | Дебет | Кредит |

|---|---|---|

| 91.1 | 36 000 | |

| 91.2 | 16 000 | |

| 91.9 | 20 000 | |

| Итого обороты | 36 000 | 36 000 |

Полученный остаток 20 000 рублей формирует прибыль от прочих видов деятельности организации, сальдо закрывается проводкой:

Дт 91.9 – Кт 99 (20 000) – прибыль отнесена на финансовый результат.

Основания для возврата

Возвратить приобретенный товар покупатель может по основаниям, предусмотренным в законодательстве или указанным в договоре.

Организация-покупатель может вернуть приобретенный товар при следующих обстоятельствах:

- продавец не передал в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК);

- было передано меньшее количество товара, чем определено договором (п. 1 ст. 466 ГК);

- ассортимент переданного товара не соответствует ассортименту, указанному в договоре (п. 1 и 2 ст. 468 ГК);

- организация в разумный срок не выполнила требования покупателя о доукомплектовании товара (п. 2 ст. 480 ГК);

- организация передала покупателю товар несоответствующего качества, в поврежденной или испорченной упаковке, таре, и эти нарушения существенные. То есть их нельзя устранить, либо затраты на их устранение слишком велики в сравнении со стоимостью этого товара и т. п. (п. 2 ст. 475 и ст. 482 ГК);

- покупатель не оплатил поставленный в кредит товар (п. 3 ст. 488 ГК, письмо УМНС по Москве от 16.10.2003 № 24-11/58268).

О выявлении любого из перечисленных нарушений условий договора покупатель обязан известить продавца (п. 1 ст. 483 ГК). Ознакомьтесь с образцом претензии от покупателя.

Если покупателем товара является гражданин, он может возвратить товар в случаях, когда:

- продавец не предоставил покупателю возможности получить полную и достоверную информацию о товаре при его продаже (п. 3 ст. 495 ГК, ст. 12 Закона от 07.02.1992 № 2300-1);

- покупателю продан товар ненадлежащего качества (п. 3 ст. 503 ГК, ст. 18 Закона от 07.02.1992 № 2300-1);

- приобретенный товар не подошел покупателю по форме, габаритам, фасону, расцветке, размеру или комплектации (абз. 1 п. 1 ст. 502 ГК, ст. 25 Закона от 07.02.1992 № 2300-1) и т. д.

Нередко граждане приобретают товар за счет потребительского кредита (займа). Тогда при возврате некачественного товара продавец обязан будет не только вернуть деньги за товар, но и возместить уплаченные проценты и иные платежи по договору потребительского кредита (займа).

Возврат товара: бухгалтерские проводки у продавца

Получив претензию, поставщик обязан принять меры – возвратить или заменить товар. Если оплата приобретателем произведена, то поставщик учитывает сумму претензии записью Д/т 62 К/т 76, фиксируя образование обязательства перед покупателем.

На эту сумму продавец может сделать замену товара, согласовав номенклатуру с покупателем. Если замена ТМЦ невозможна, то оформляются проводки на реализацию ТМЦ с корректировкой суммы методом СТОРНО:

Операции

Д/т

К/т

СТОРНО выручки на сумму возврата

СТОРНО себестоимости этих ТМЦ

Возврат средств приобретателю

Этими записями аннулируют или уменьшают сумму продажи, скорректировав и оформив возврат.

Если товар покупатель не оприходовал, но оплатил, то продавец счет 76 в таких случаях не открывает, оформляя возврат покупателю проводками:

Операции

Д/т

К/т

СТОРНО выручки на сумму возвращенных ТМЦ

Списание себестоимости СТОРНО

Экономическая сущность прочих доходов и расходов предприятия

По данным бухгалтерского учета прочих доходов и расходов определяется рациональность, эффективность, стабильность и перспективы развития экономических видов деятельности предприятия, на являющейся его основной хозяйственной деятельностью.

Вместе с тем, прочие доходы и расходы коммерческой организации влияют и на цикл оборота ее хозяйственных средств.

Достоверный, корректный и полный бухгалтерский учет прочих доходов и расходов позволяет предприятию продолжать свою основную хозяйственную деятельность, полностью выполняя все текущие обязательства.

Кроме того, можно объективно утверждать, что эффективная организация бухгалтерского учета прочих доходов и расходов представляет особую важность для руководства предприятия в контексте принятия взвешенных и обоснованных управленческих решений. По своему содержанию доход коммерческой организации представляет собой увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала данной организации

Следовательно, доходом не могут признаваться любые поступления, получаемые организацией, что подтверждается нормативным определением, которое содержится в ПБУ 9/99:

По своему содержанию доход коммерческой организации представляет собой увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала данной организации. Следовательно, доходом не могут признаваться любые поступления, получаемые организацией, что подтверждается нормативным определением, которое содержится в ПБУ 9/99:

Следовательно, доходами коммерческой организации являются поступления денежных средств и активов, которые могут быть охарактеризованы по следующим характеристикам:

- безвозвратный характер поступлений;

- трансформация в собственность коммерческой организации;

- отсутствие связи с увеличением имущества коммерческой организации, происходящим вследствие внесения вкладов участников или собственников предприятия;

- включение в финансовую отчетность и налогооблагаемую прибыль.

Аналогично, расходы коммерческой организации представляют собой уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала данной организации. Нормативное определение расходов организации дано в ПБУ 10/99:

Следовательно, расходами коммерческих организаций являются производимые ими выплаты в виде непосредственно денежных средств и иного имущества, которые могут быть определены с позиций соответствия следующим характеристик:

- безвозвратный принцип расходования средств;

- утеря права собственности на производимые выплаты;

- отсутствие связи с уменьшением имущества предприятия, происходящим вследствие уменьшения вкладов по решению участников или собственников предприятия;

- включение в финансовую отчетность организации и уменьшение налогооблагаемой прибыли.

Для целей бухгалтерского учета доходы и расходы организации структурируются в рамках двух групп:

- доходы и расходы от обычных видов деятельности;

- прочие доходы и расходы .

К доходам от обычных видов деятельности относят выручку от реализации товаров, выполнения работ и оказания услуг, дебиторскую задолженность, арендную плату, лицензионные платежи. К прочим доходам коммерческих организаций относят доходы от участия в уставных капиталах других предприятий, полученные проценты, поступления арендных платежей, активы, полученные безвозмездно, положительные курсовые разницы, полученные штрафы и т.п.

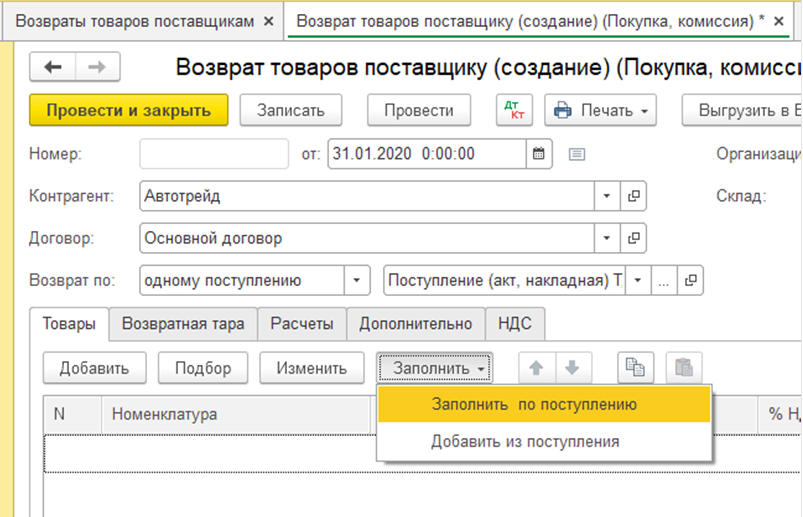

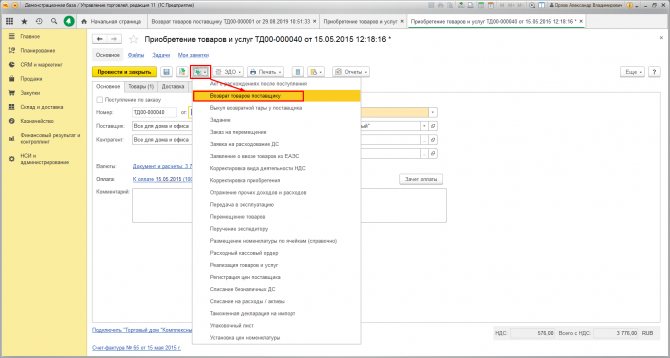

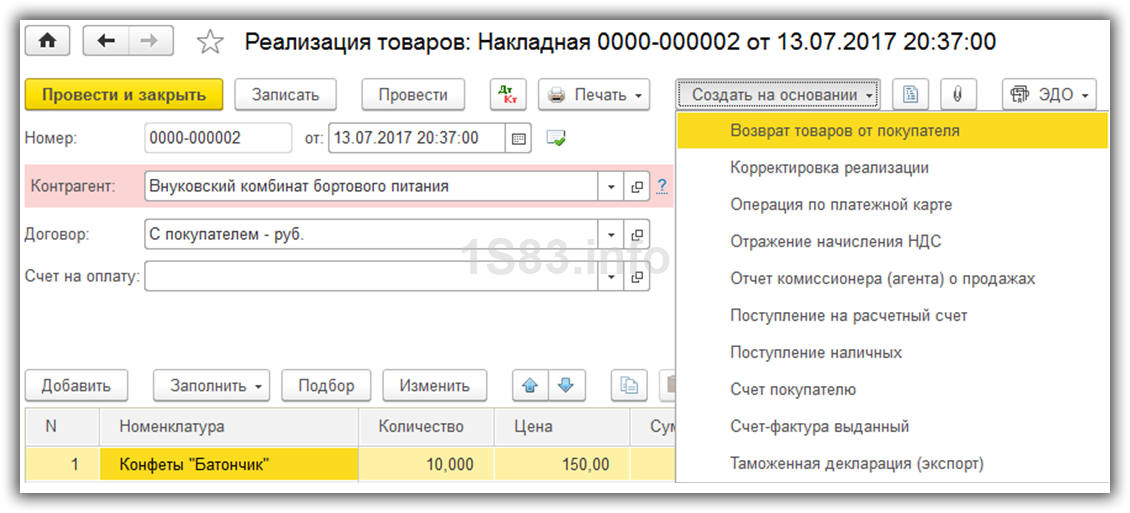

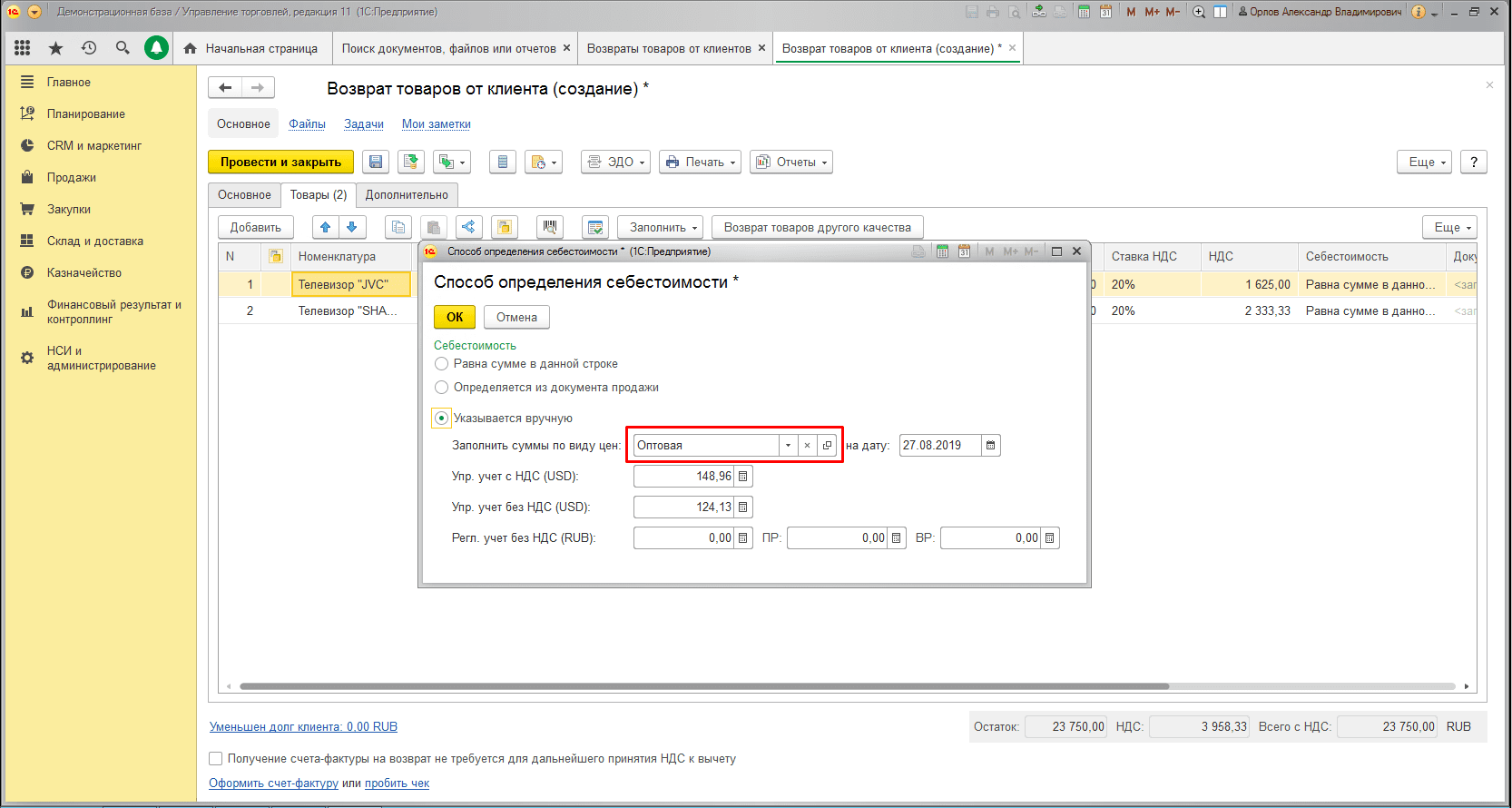

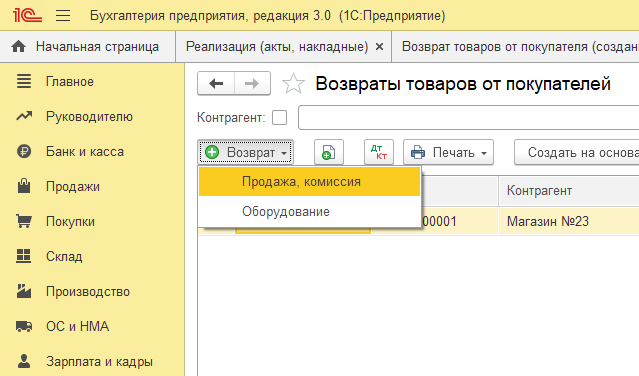

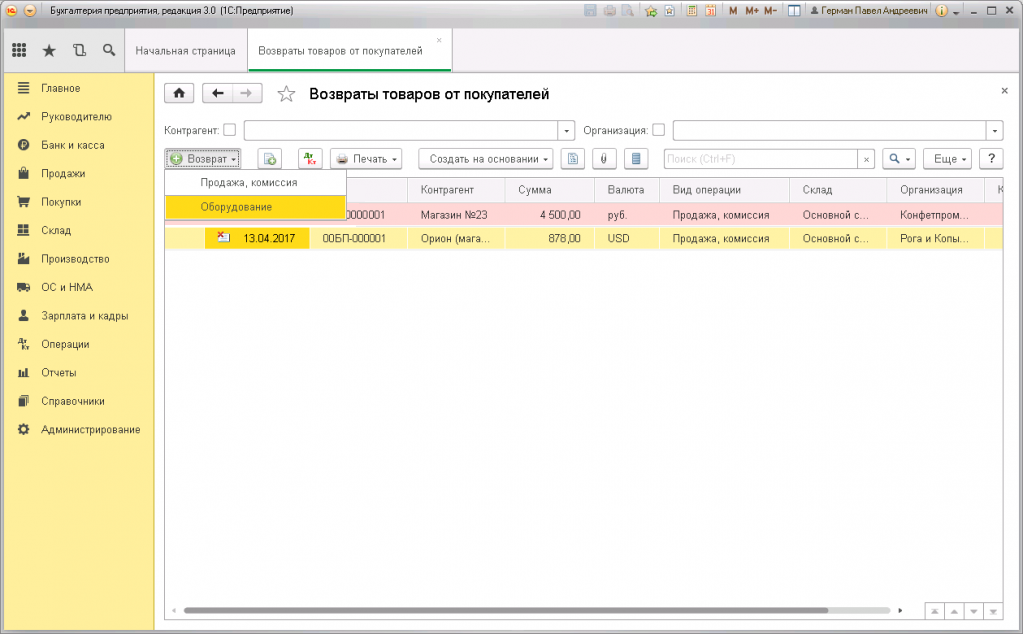

Инструкция, как вернуть товар поставщику в 1С

Клиент возвращается к продавцу высококачественного товара и низкокачественного товара. Если поставка бракованная, неполная или не соответствует условиям договора, товар подлежит возврату. При государственных закупках в контракте нельзя определить в счете-фактуре, что товар не подлежит возврату; в соответствии с Положением 44-ФЗ стороны должны определить условия возврата (ст.

34, 44-ФЗ). Если покупатель получает задание низкого качества или не соответствующее условиям открытого контракта, он возвращает его поставщику. Гражданский кодекс (ст.

475.2 ГК РФ) предусматривает такое же требование.

Специалисты КонсультантПлюс нашли способ учесть товары, возвращенные поставщику. Используйте эти инструкции бесплатно.

Как заказчики, так и поставщики выполняют все действия финансово-хозяйственной деятельности в специализированных бухгалтерских программах. Большинство из них используют 1 С-1С: Предприятие 8. 3, 1С: УНФ, 1С: Управление торговлей, 1С: Розница и др.

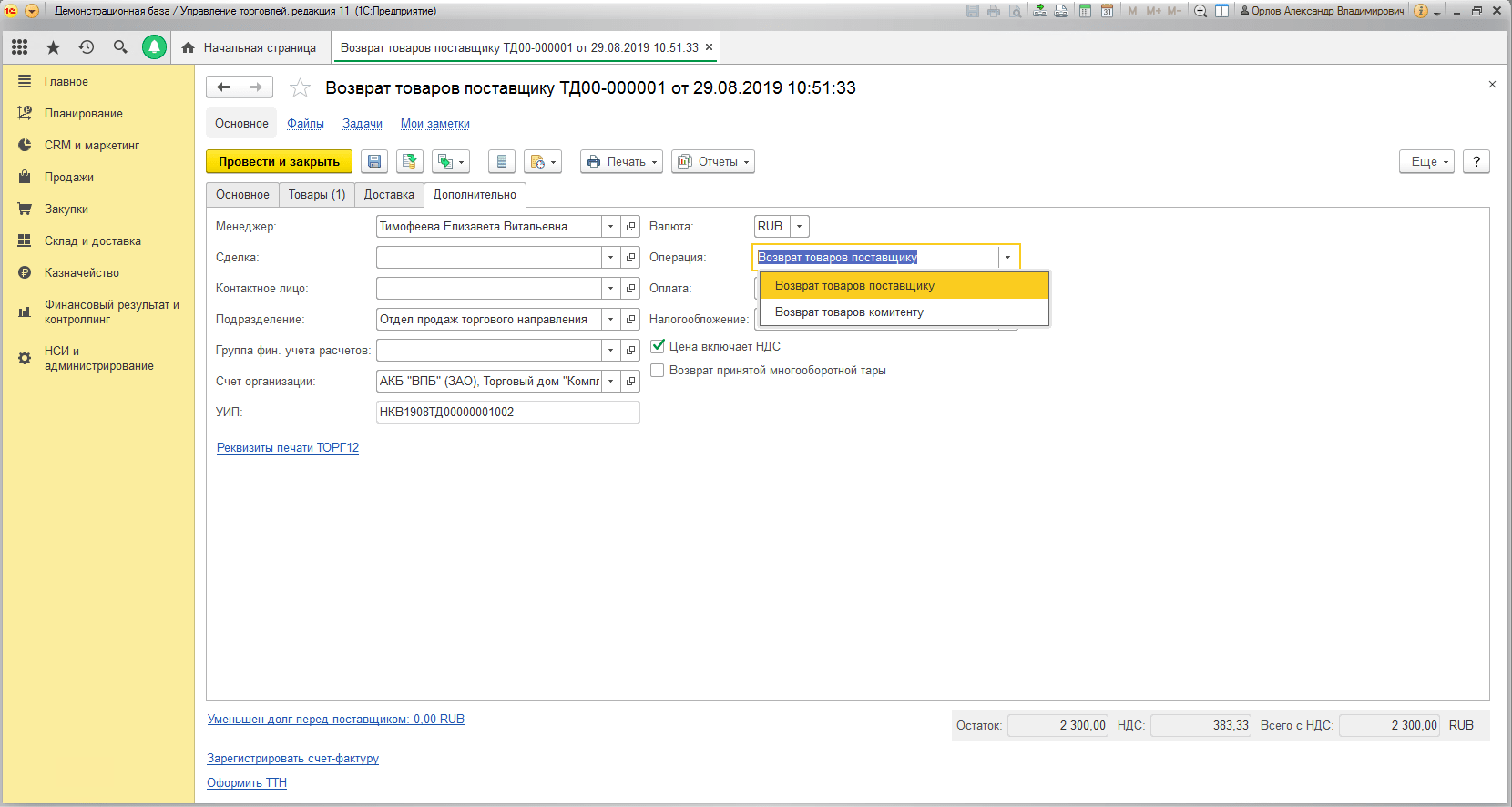

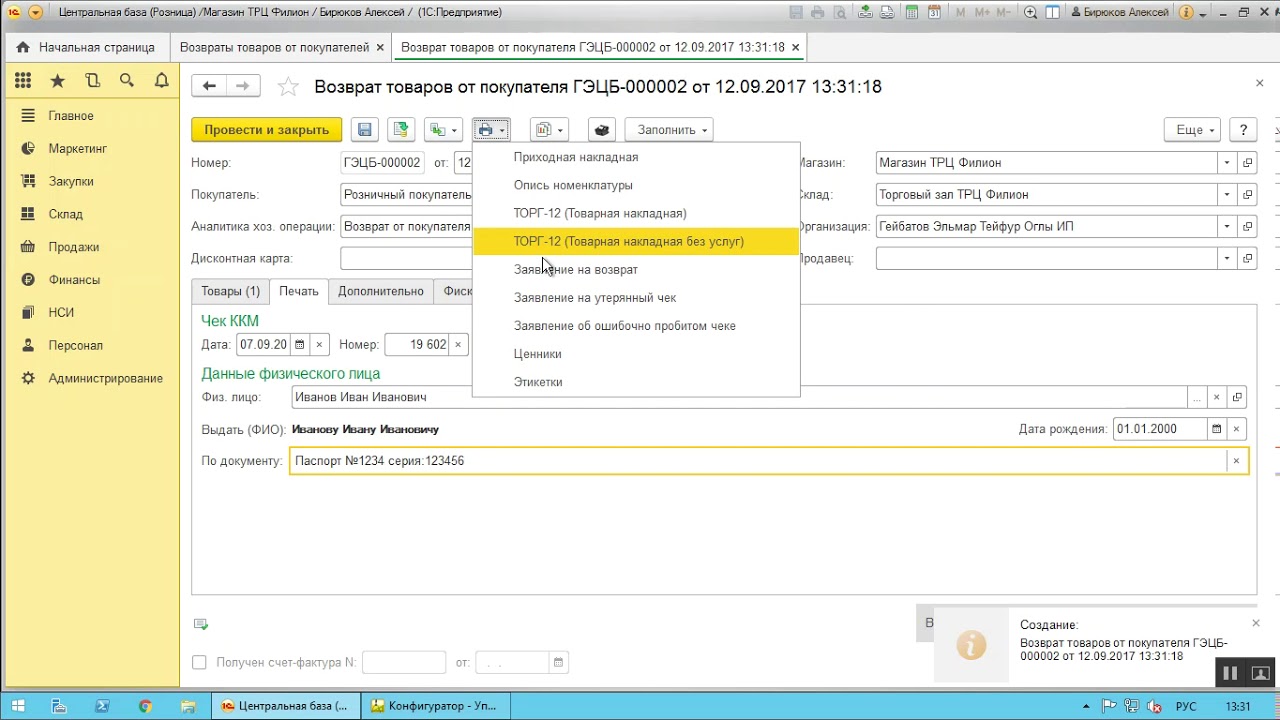

Вернуть товар поставщикам через 1С несложно. В инструкции к программе указано, может ли быть реализована возвратная документация поставщикам в 1С в 2022 году. Да, пользователь создает операцию для возвращаемого товара, выполняет ее в системе и использует для создания накладной на возврат.

Никаких обратных продаж, выставления счетов или других процедур возврата не требуется.

Как только поставщик получает товары от покупателя, он выставляет исправленный счет-фактуру и регистрирует его в книге покупок (статья 172, пункт 10 Налогового кодекса, от 03-07-09/4850, документ Министерства финансов №). 28 января 2020 года, без 03-03-06/1/67181 от 20 августа 2021 года). Затем покупатель заносит полученные КСЧ в книгу продаж.

Пошаговые инструкции о том, как покупатель может осуществить процедуру возврата в «1С».

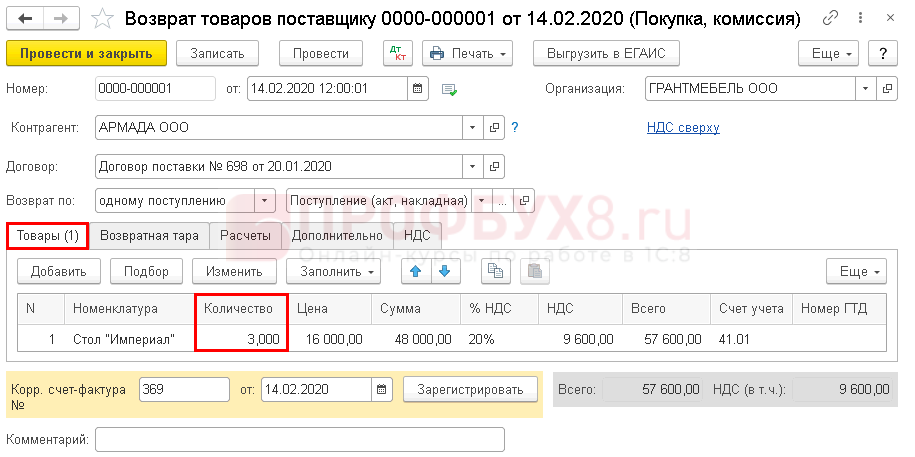

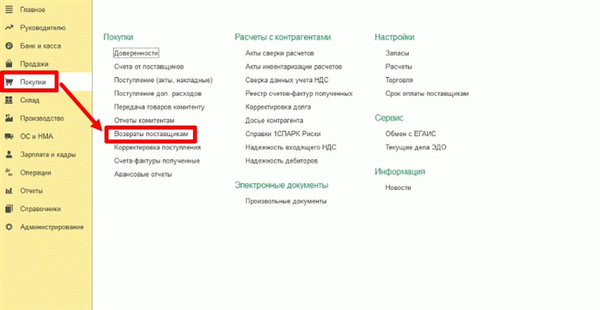

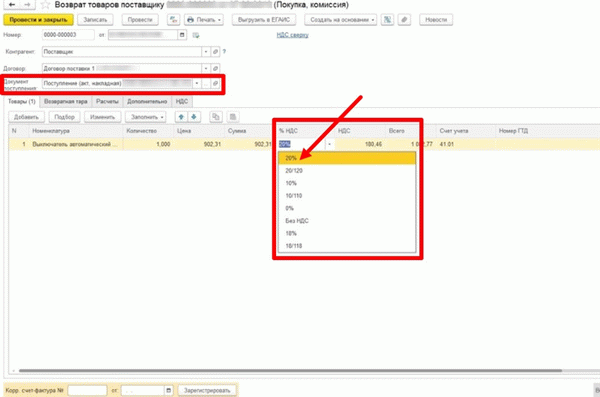

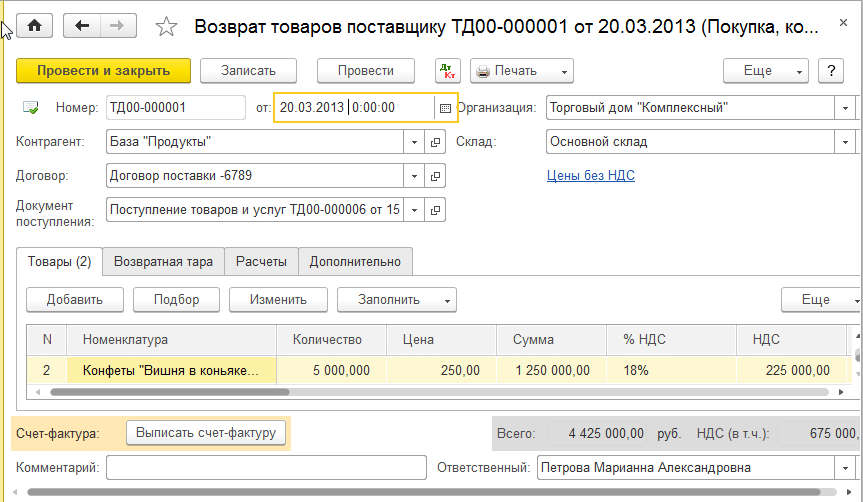

Шаг 1. Перейдите в раздел «Закупки» или «Поставки», в зависимости от конфигурации программы. Отслеживайте возврат товара поставщику.

Шаг 2. Заполните форму квитанции, указав контрагента, договор поставки и квитанцию. Выберите ставку НДС, указанную в налоговом свидетельстве.

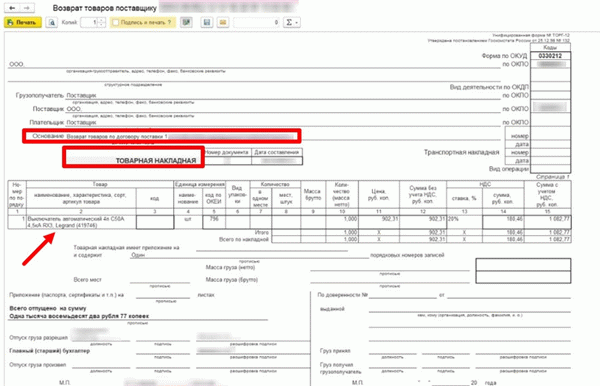

Шаг 3. Заполните счет-фактуру на возврат. Обычно клиент заполняет форму FORG-12 (Постановление Государственной Думы РФ № 132 от 25 декабря 1998 года). Однако если бизнес или детали заказа требуют более подробной информации, используйте свою собственную форму. Однако обязательные реквизиты включите в первичный документ (ч. 2 ст. 9 402-ФЗ).

Укажите возврат товара в накладной. Заполните от руки реквизиты основных документов — договора поставки и накладной.

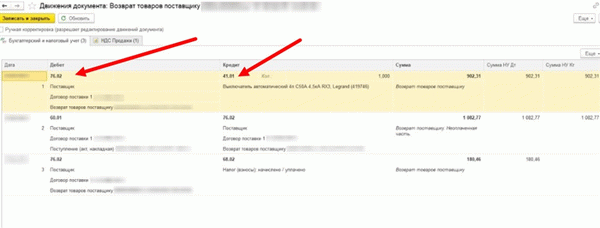

Проведите операцию возврата через счет 76, который используется для расчетов с различными дебиторами и кредиторами. Используйте субсчет 76.02 для урегулирования претензий.

Ниже приведен образец отгрузки для возврата товара поставщику на 1С:8.3 в 2022 году.

Шаг 5. Внесите пересмотренный счет-фактуру в книгу продаж. Присвойте транзакции код 18.

В конце отчетного периода, т.е. после окончания квартала, в котором была подана декларация, отразите корректировку продаж в декларации по НДС. Сообщите об изменении данных о комиссиях по строке 080 в разделе 3 декларации (приказ ФНС № ММВ-7-3/558@ от 29 октября 2014 года).

Дт 60 Кт 10. Далее введите Дт 60 Кт 68 на субсчете «Расчеты по НДС», чтобы восстановить НДС по возвращенным материалам.

Разработчик рекомендует через документ «Корректировка обязательств», как вернуть материал поставщику в 1С:8.3 в УС «Выручка», чтобы закрыть 76.2 и 68.02 без НДС. Это сделано для координации действий со страхователями. Создайте новый документ и выберите тип необходимого действия (в зависимости от статуса договоренности с продавцом).

- До поселения.

- Урегулирование задолженности,.

- Перенос долга, и

- списание долгов.

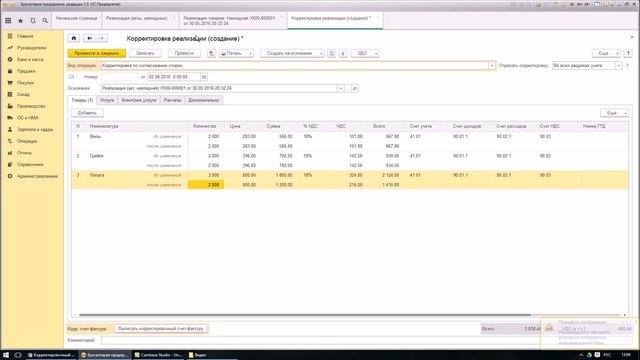

Кроме того, вам нужно будет корректировать квитанции. Перейдите в раздел «Закупки» и создайте корректировку выручки. Этот ваучер используется для регистрации первичных ваучеров, измененных поставщиками, и ошибок, допущенных покупателями при вводе счетов-фактур от поставщиков.

Однако только в том случае, если продавец и покупатель договорились об изменении стоимости товаров, работ или оказанных услуг.

Когда покупатель возвращает товар, он регистрирует счет-фактуру на счете 76.02. Как только поставщик подтвердит претензию, счет 76 должен быть закрыт.

Также, если продавец поставляет товар нового качества для замены первой партии, введите Дт 41 Кт 60. 01. Должна быть создана смещающая запись Dt 60. 01 Kt 76. 02. Затем создайте документ «Установление задолженности» и выберите взаимозачетную задолженность и поставщика. Нажмите на кнопку «Ввод», и документ будет автоматически заполнен.

Признание доходов

12. Выручка признается в бухгалтерском учете при наличии следующих условий:

- а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- б) сумма выручки может быть определена;

- в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

- г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка. Для признания в бухгалтерском учете выручки от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности и от участия в уставных капиталах других организаций, должны быть одновременно соблюдены условия, определенные в подпунктах «а», «б» и «в» настоящего пункта.

13. Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершению выполнения работы, оказания услуги, изготовления продукции в целом. Выручка от выполнения конкретной работы, оказания конкретной услуги, продажи конкретного изделия признается в бухгалтерском учете по мере готовности, если возможно определить готовность работы, услуги, изделия. В отношении разных по характеру и условиям выполнения работ, оказания услуг, изготовления изделий организация может применять в одном отчетном периоде одновременно разные способы признания выручки, предусмотренные настоящим пунктом.

14. Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги, которые будут впоследствии возмещены организации.

15. Арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом деятельности организации) признаются в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности и условий соответствующего договора. Арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом деятельности организации) признаются в бухгалтерском учете в порядке, аналогичном предусмотренному пунктом 12 настоящего Положения.

16. Прочие поступления признаются в бухгалтерском учете в следующем порядке:

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также проценты, полученные за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) — в порядке, аналогичном предусмотренному пунктом 12 настоящего Положения. При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора;

- штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков — в отчетном периоде, в котором судом вынесено решение об их взыскании, или они признаны должником;

- суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек, — в отчетном периоде, в котором срок исковой давности истек;

- суммы дооценки активов — в отчетном периоде, к которому относится дата, по состоянию на которую произведена переоценка;

- иные поступления — по мере образования (выявления).

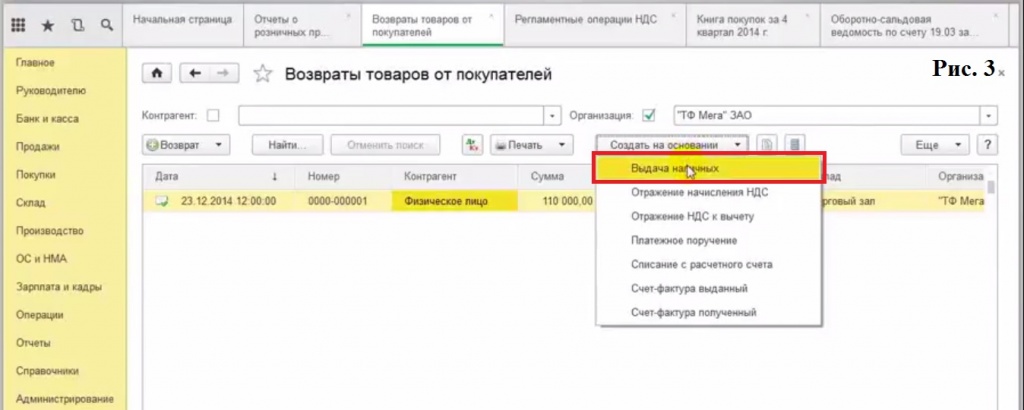

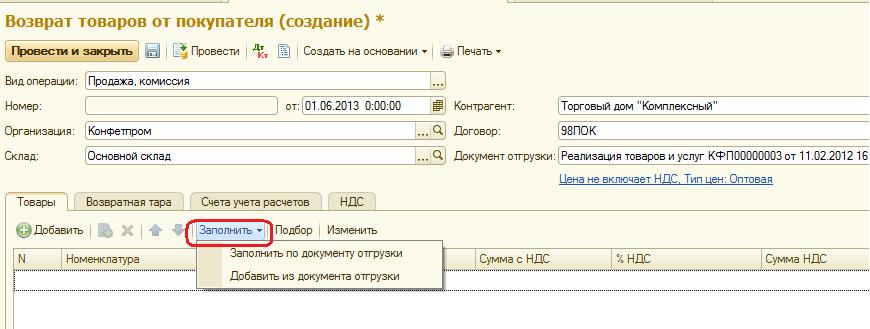

Документальное оформление возврата товара

Возврат товара между юридическими лицами должен быть надлежащим образом документально оформлен, в бухучете обеих сторон должны быть выполнены необходимые проводки.

Если покупатель при получении товара выявляет какие-то нарушения и несоответствия, то он должен составить акт о расхождении, для чего можно воспользоваться типовой формой ТОРГ-2. Составлять акт лучше в присутствии водителя-экспедитора.

К составленному акту о расхождении по количеству и качеству нужно приложить претензию, в которой изложить выявленные нарушения. Унифицированной формы претензия не имеет, составляется организацией самостоятельно.

После чего эти два документа передаются водителю поставщика. Либо, если возврат происходит позже, организация направляет продавцу эти документы иным способом.

Процедура возврата товара от покупателя должна сопровождаться соответствующим оформлением в бухгалтерии обеих сторон.

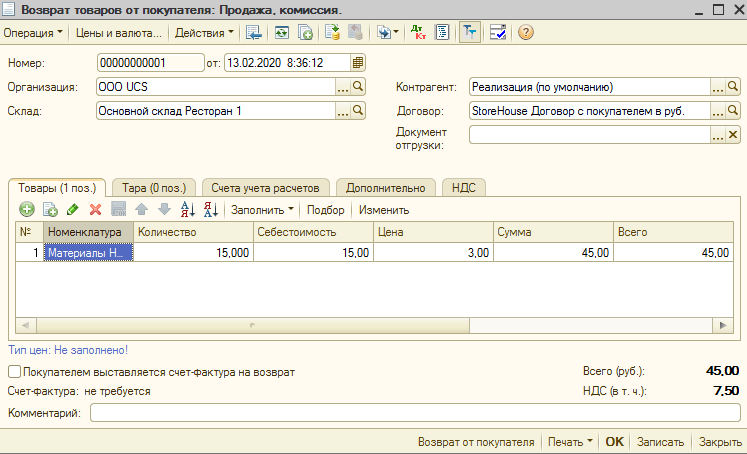

Как в бухгалтерии поставщика происходит учет возврата товара от покупателя?

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Оформление возврата от покупателя

Возможны две ситуации:

- получив ТМЦ, организация оплатила их стоимость;

- получив ТМЦ, организация не оплатила их стоимость.

В бухучете поставщика есть некоторые различия в выполняемых проводках для этих двух случаев.

Если товар покупателем оплачен:

Рассмотрим ситуацию на примере:

Организация отгружает товар покупателю на сумму 23600 руб., в том числе НДС 3600 руб. Покупатель оплатил сумму поставки 23600 руб., потом в связи с ненадлежащим качеством он его решил вернуть. Какие проводки необходимо выполнить в бухучете поставщика?

Для оформления возврата откроем дополнительный счет 76 «Расчеты с разными дебиторами и кредиторами», на котором будем учитывать претензию покупателя по ненадлежащему качеству. При принятии претензии выполняется проводка Д62 К76.

После этого все операции по продаже товара сторнируются, а оплаченные покупателем деньги ему возвращаются (проводка Д76 К51).

В данном случае введение счета 76 необходимо, после проведения процедуры сторнирования у поставщика образуется кредиторская задолженность перед покупателем, бывший покупатель становится кредитором, поэтому задолженность перед этим кредитором переводится на счет 76, после возврата денег счет 76 закроется.

Проводки по учету возврата товара от покупателя:

Если товар покупателем не оплачен:

Если покупатель не успел перечислить поставщику деньги за поставку, то поставщик просто сторнирует операции по продажи и всё. Счет 76 открывать не нужно, то есть процедура возврата несколько упрощается.

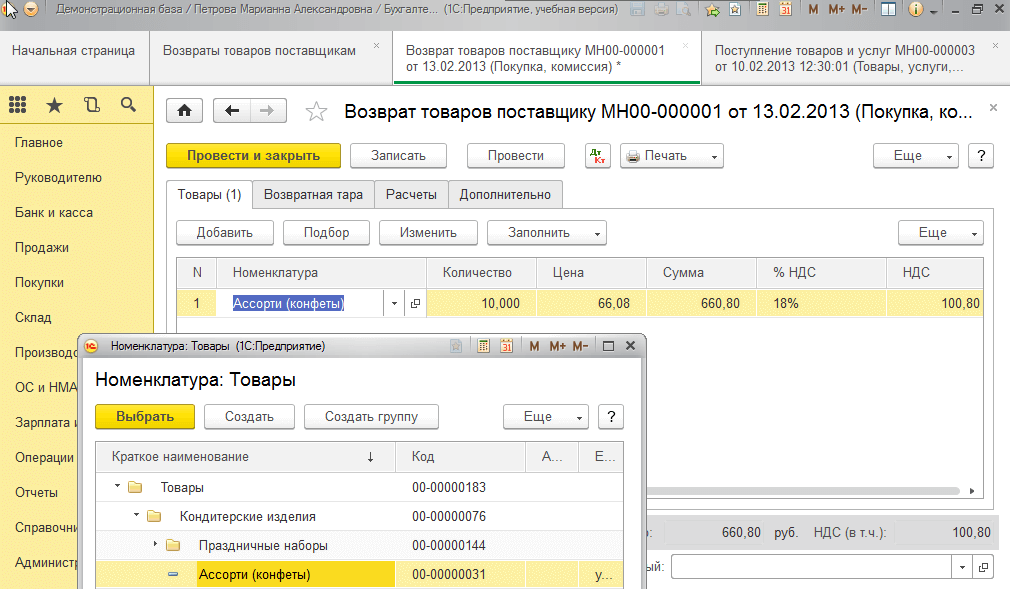

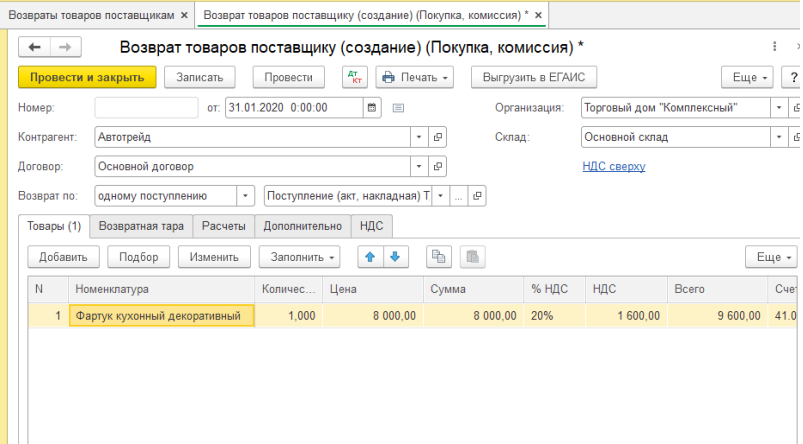

Как оформить возврат товара поставщику в бухгалтерии покупателя?

Оформление возврата поставщику

Учет данной процедуры у покупателя также должен быть правильно оформлен, выполнены необходимые бухгалтерские проводки.

Если организация приняла ТМЦ от поставщика, оприходовала их у себя в бухгалтерии, а потом выявила какие-то основания для возврата, то также необходимо провести процедуру сторнирования. Если при этом организация еще успела и оплатить поставку, то нужно открыть дополнительный счет 76, на котором следует учитывать претензию поставщику и его задолженность, возникшую в связи с возвратом. Рассмотрим ситуацию на примере.

Пример:

От поставщика получен товар на сумму 23600, в том числе НДС 3600. Товар оприходован, оплачен, после этого выявлено его ненадлежащее качество, и он полностью возвращен поставщику. Какие проводки необходимо отразить в учете покупателя?

Проводки по учету возврата товара поставщику:

Обратная продажа

Покупатель эту процедуру оформляет в виде обычной продажи с оформлением необходимых документов.

Поставщик же при этом терпит определенные убытки, ведь при продаже товар имеет одну себестоимость, а при возврате на склад он поступает уже по продажной цене за минусом НДС. Продемонстрируем это на примере:

Пример:

Счет 91 «Прочие доходы и расходы»

]]>]]>

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Новый формат УКД в 2021 году: основные изменения и особенности перехода

В рамках данной статьи наши пользователи могут скачать рекомендованную ФНС РФ форму универсального корректировочного документа и ознакомиться с образцом ее заполнения. Отметим, что:

- если УКД – это корректировочный счет-фактура и уведомление, необходимое, в том числе, для расчета НДС, то указывается код «1»;

- если УКД не связан с расчетом НДС, а является лишь уведомлением об изменении цены, то ставится код «2».

- Бухгалтерский баланс

- Справка о среднем заработке для определения размера пособия по безработице (стипендии)

- Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

- Платежная ведомость

- Приходный кассовый ордер

- Отчет о финансовых результатах

- Расчет по страховым взносам

- Справка с места работы

Какие форматы мы считаем старыми и почему?

1. Форматы первичных учетных документов, утвержденные Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ содержат соответственно формат товарной накладной ТОРГ-12 и акта приемки-сдачи работ (услуг). С 1 июля 2017 года этот формат теряет свою силу в соответствии принятием Приказа ФНС от 20.05.2016 N ММВ-7-15/329.

2. Форматы счета-фактуры и корректировочного счета-фактуры, утвержденные Приказом ФНС России от 04.03.2015 N ММВ-7-6/93@. В этом приказе утрачивают силу только некоторые части:

● Абзац второй пункта 1 и приложение №1, которые содержат формат счета-фактуры. Отменяет их Приказ ФНС России от 24.03.2016 N ММВ-7-15/155@, который при этом утверждает новый формат – универсального передаточного документа (УПД), но об этом расскажем дальше.

● Абзац третий пункта 1 и приложение №2, содержащие формат корректировочного счета-фактуры. Их отменяет Приказ ФНС России от 13.04.2016 N ММВ-7-158189@, одновременно утверждающий формат корректировки универсального передаточного документа (УКД).

Важно! Стоить помнить, что использовать старый формат счета-фактуры с 1 июля 2017 года будет нельзя, но те, которые были отправлены до этой даты, можно будет представлять в налоговую, например, в рамках камеральных проверок, до 31.12.2020 г. Старые форматы первичных учетных документов можно будет использовать, но уже как неформализованные, то есть представлять в налоговый органы их придется в виде бумажных копий

Для начала напомним, что при отгрузке товаров, передаче работ, услуг или имущественных прав (далее — «ценностей») не обязательно оформлять отдельно счет-фактуру и отдельно передаточный документ (например, товарную накладную). Все сведения из этих документов можно объединить в одном универсальном передаточном документе — УПД (см. «Универсальный передаточный документ: как его зарегистрировать и как отразить в налоговом учете»). Теперь же ФНС России выпустила форму универсального корректировочного документа (УКД). Область его применения поясним на простом примере.

ПримерМежду продавцом и покупателем заключен договор на поставку товаров. Продавец составил передаточные документы и отгрузил продукцию. Однако по факту отгрузки объем товаров отказался меньше запланированного. Продавец и покупатель готовы изменить общую стоимость по договору в сторону уменьшения. В связи с этим стороны заключили соглашение об изменении цены.

По общему правилу, если стороны договорились об изменении стоимости отгруженных ценностей, то при наличии документа (договора, соглашения, иного первичного документа), подтверждающего согласие (факт уведомления) покупателя, продавец должен выставить корректировочный счет-фактуру (абз. 3 п. 3 ст. 168 НК РФ).

При этом законодательство РФ не запрещает вводить в корректировочные счета-фактуры дополнительные реквизиты. В связи с этим налоговики объединили информацию корректировочных счетов-фактур с информацией, которая относится к документу, подтверждающему согласие покупателя на изменение стоимости отгрузки. В результате такого объединения и получился «универсальный корректировочный документ».

Появление формы направлено на решение проблемы избыточного документооборота. При этом налоговики подтвердили, что УКД позволяет:

- корректировать операции в бухгалтерском и налоговом учете;

- использовать право на налоговый вычет по НДС (продавцу и покупателю на основании п. 13 ст. 171 НК РФ);

- подтверждать затраты в целях исчисления налога на прибыль организаций (и других налогов).

Что такое прочие расходы?

Понятие «прочие расходы» прописано в той же главе ПБУ, но в разделе 10/99. Здесь приведен незакрытый список расходов – это означает, что бухгалтер может отнести к прочим тратам все, что посчитает нужным. Однако сделать это можно, если нет противоречий действующему законодательству и учетной политике предприятия.

Чаще всего к данному виду расходов относят:

- потери от продажи собственных средств;

- траты, связанные с банковским счетом предприятия;

- фонд по сомнительным долгам, формирование которого вменено в обязанности каждой организации, независимо от размеров;

- различные штрафы, налагаемые на компанию.

Доходы и расходы организации

Учет финансовых результатов организуется на основании ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Эти положения разработаны во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящих к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Поступления могут быть приняты к бухгалтерскому учету как доходы организации только при одновременном соблюдении следующих условий:

- Доход должен быть получен в соответствии с конкретным договором, на основании законодательных и нормативных актов.

- Сумма дохода должна быть определена.

- Право собственности на материальные ценности (товары, готовую продукцию) должно перейти покупателю, а выполненные работы (оказанные услуги) должны быть приняты заказчиком.

- Суммы расходов (произведенных и предстоящих), связанных с какой-либо хозяйственной операцией должны быть определяемыми. Это значит, что в момент признания доходов от продажи организация должна иметь возможность определить полную себестоимость реализуемой продукции (работ, услуг).

- Должник должен оплатить или принять на себя обязанность оплатить переданные ему материальные ценности.

Для целей налогообложенияприбыли доходы подразделяются на два основных вида:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные, прочие доходы.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств), иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников.

Расходы делятся на расходы от обычных видов деятельности и прочие расходы.

К расходам от обычных видов деятельности относятся расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров.

Эти расходы группируются по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления в страховые внебюджетные фонды;

- амортизация;

- прочие затраты. Прочими расходами являются:

- расходы от сдачи активов организации в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием основных средств и иных активов;

- проценты, уплачиваемые организацией за предоставленные ей кредиты и займы;

- штрафы, пени, неустойки за нарушение условий договоров;

- курсовые разницы;

- потери от чрезвычайных ситуаций, стихийных бедствий и др.

Затраты могут быть приняты к бухгалтерскому учету и включены в расходы организации для целей налогообложения при соблюдении следующих условий:

- Расходы должны производиться в соответствии с конкретным договором, требованием законодательных и нормативных актов.

- Сумма расходов должна быть определяемой.

- Организация должна оплатить или принять на себя обязанность оплатить данные расходы.

Для целей налогообложения в соответствии с НК РФ все затраты организации подразделяются на 2 группы:

- расходы, связанные с производством и реализацией;

- внереализационные, прочие расходы.