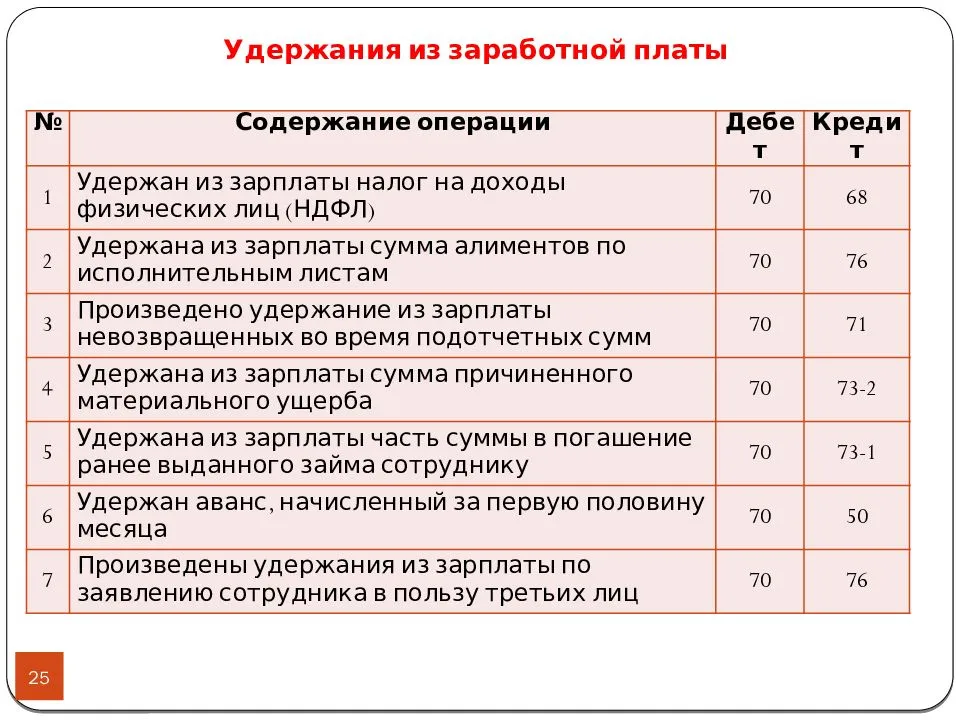

Отражение ущерба на счетах: проводки

| Корреспонденция счетов | Содержание хозяйственной операции | |

| Дебет | Кредит | |

| 73/2 | 94 | Отнесение недостачи на виновника |

| 50, 51, 70 | 73/2 | Работник внес деньги в кассу или на счет предприятия, или недостающую сумму удержали из его зарплаты |

| 73/2 | 98/4 | Показана разница между рыночной и бухгалтерской оценкой убытка, если таковая сложилась |

| 98/4 | 91/1 | Списывается разница между рыночной и балансовой оценкой по мере погашения ущерба виновником. Если убыток компенсируется частями, то разница списывается пропорционально величине погашения |

| 94 | 98 | Обнаружена в отчетном периоде недостача, относящаяся к прошлым периодам, и включена в доходы будущих периодов |

| 98 | 91 | Доходы будущих периодов относятся к отчетному периоду при погашении убытка виновником. |

Что такое материальная ответственность работника

Материальная ответственность — обязанность работника возместить ущерб, если он повредил, сломал или потерял имущество работодателя. Например, грузчик разбил телевизор, токарь испортил заготовки, продавец взял деньги из кассы, бухгалтер не отчитался за расходы.

Такие ситуации регулирует Трудовой кодекс РФ. Закон предусматривает два вида ответственности для работника:

- Полная — обязанность возместить ущерб в полном размере (статья 242 ТК РФ). Прямой ущерб — это то, насколько уменьшилось или повредилось имущество работодателя и расходы на восстановление или покупку нового. Например, работник сломал монитор компьютера — он обязан купить новый или оплатить ремонт.Если сотрудник нанес ущерб имуществу других людей, за которое отвечает работодатель, то это тоже прямой ущерб. Например, курьер сломал дорогую гитару при пересылке. Работодатель компенсирует ущерб клиенту, а затем может потребовать компенсацию от виновника.

- Ограниченная — возмещение ущерба в пределах среднего заработка за месяц (ст. 241 ТК РФ). Например, работник испортил имущество на 200 тыс. рублей. Его зарплата составляет 50 тыс. рублей, поэтому он заплатит именно эту сумму.

Материальная ответственность бывает индивидуальная и коллективная. В первом случае работник отвечает своим имуществом. Во втором — ответственность распределяется между членами коллектива.

Договор о коллективной материальной ответственности заключают только в том случае, если несколько сотрудников выполняют работу вместе. Например, продавцы в магазине, грузчики или монтажники. Но есть нюанс.

Если один из сотрудников увольняется, уходит в отпуск или берет длительный больничный, например ложится на операцию, необходимо провести инвентаризацию. Это поможет зафиксировать сохранность имущества в тот момент, когда один из работников покидает рабочее место.

Когда работника переводят на другую должность, необходимо перезаключить договор о коллективной материальной ответственности с новым сотрудником. Перед заключением договора также нужно предварительно провести инвентаризацию.

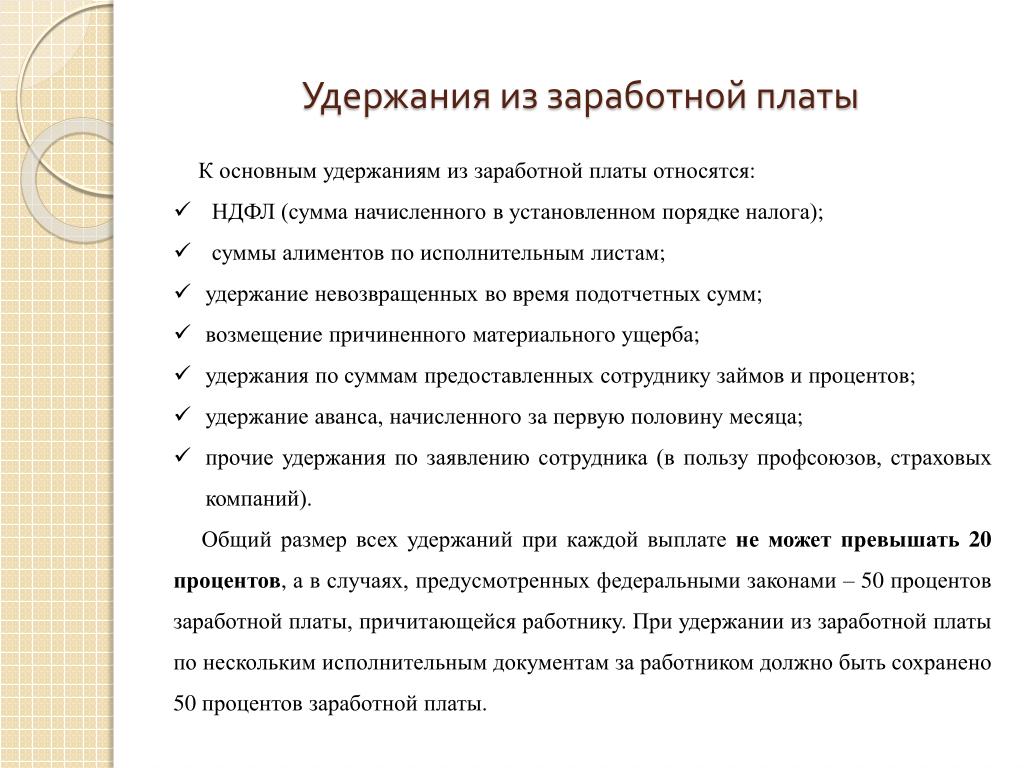

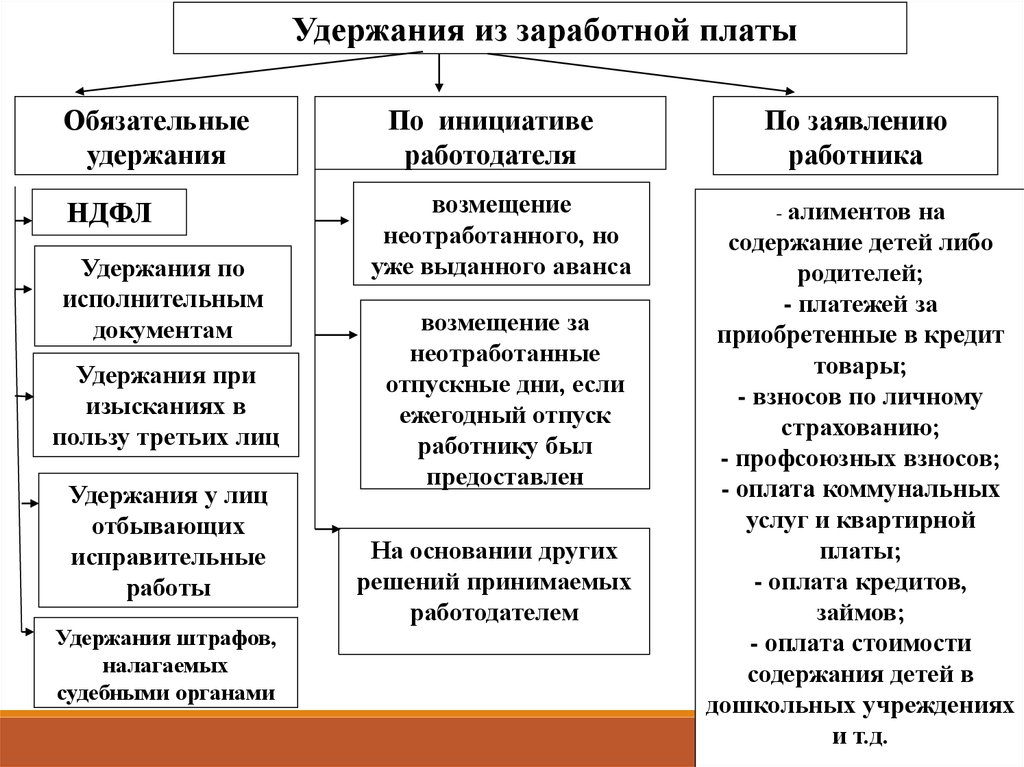

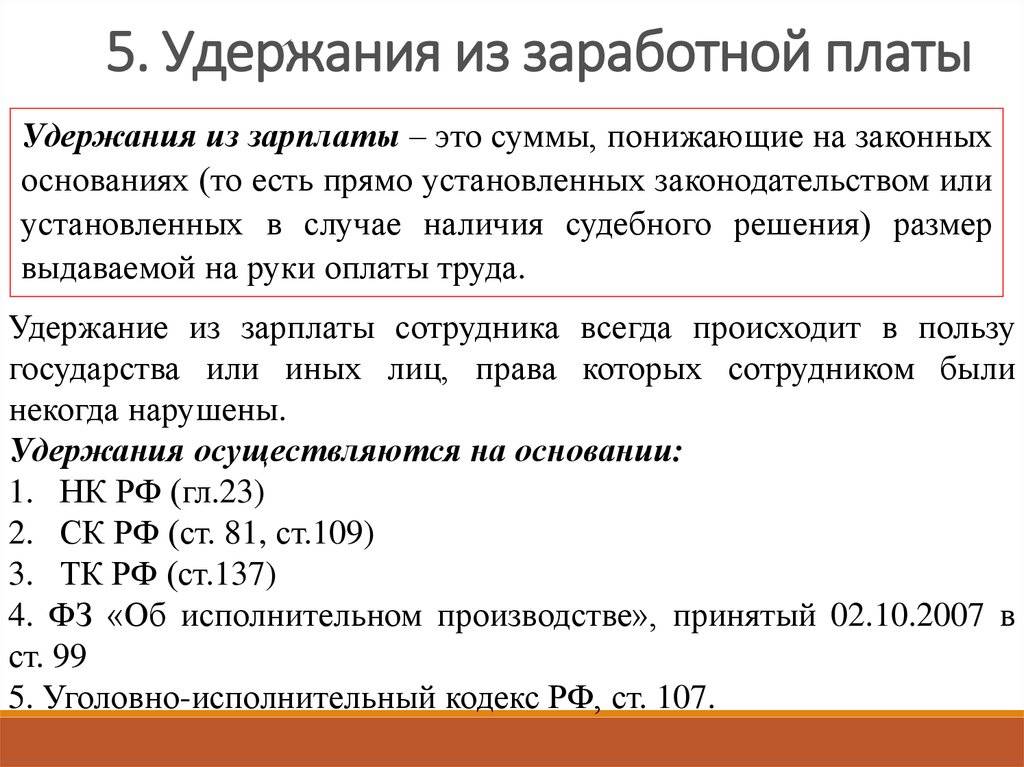

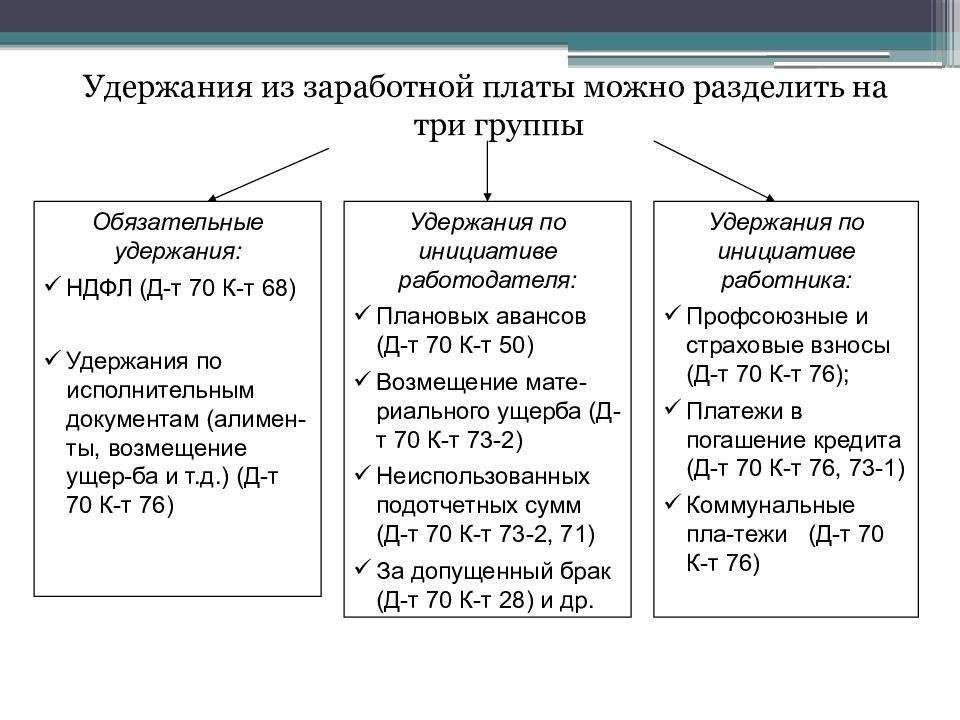

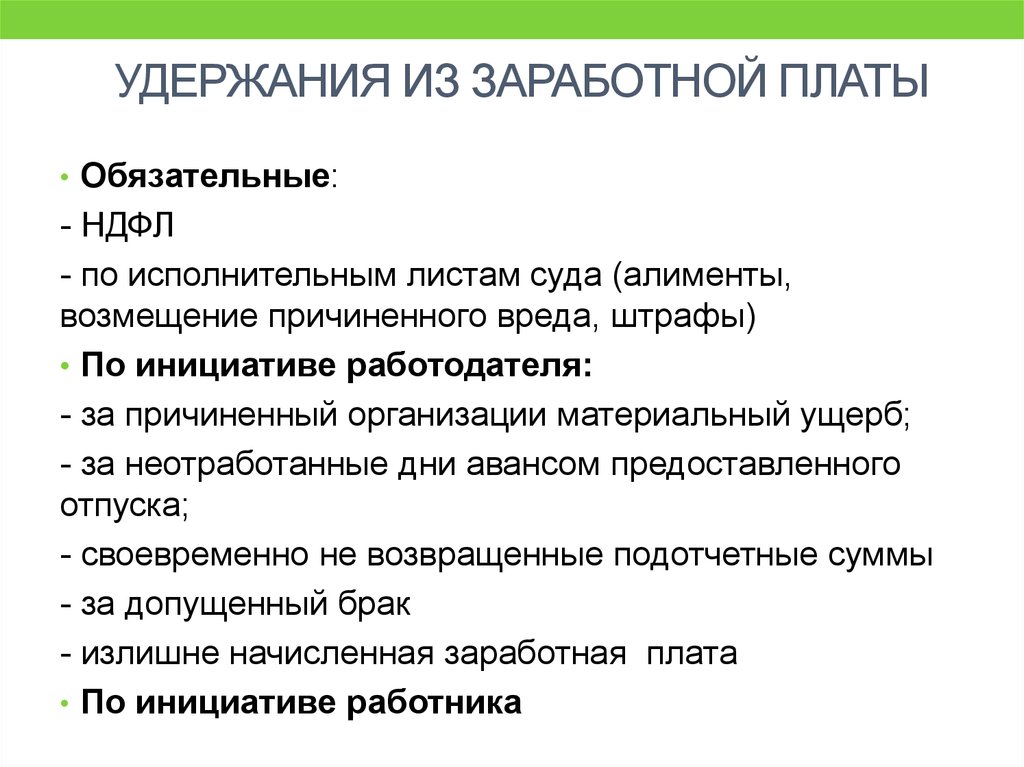

Удержание

Удержание — это способ обеспечения исполнения обязательства, состоящий в том, что кредитор, у которого находится вещь, подлежащая передаче должнику либо лицу, указанному должником, имеет право в случае неисполнения должником в срок обязательства по оплате этой вещи или возмещению кредитору связанных с нею издержек и других убытков удерживать ее до тех пор, пока соответствующее обязательство не будет исполнено (п. 1 ст. 359 ГК РФ).

Выражаясь иначе, суть удержания состоит в том, что кредитору, у которого находится вещь, подлежащая передаче должнику, предоставлено право в случае неисполнения должником в срок обязательства удерживать ее у себя до того времени, пока обязательство не будет исполнено. Следовательно, по общему правилу, удержанием вещи должника могут обеспечиваться только те из его обязательств, которые связаны с оплатой удерживаемой вещи или возмещением связанных с ней убытков. При соблюдении этих условий в роли кредитора, правомерно удерживающего вещь должника, может выступать хранитель по договору хранения, если поклажедатель уклоняется от оплаты услуг по хранению; перевозчик по договору перевозки, не выдающий груз получателю до полного расчета за перевозку; подрядчик, не передающий заказчику созданную вещь до оплаты работы, и т.д.

В отношениях между лицами, осуществляющими предпринимательскую деятельность, сфера применения удержания шире. Удержанием вещи должника могут обеспечиваться и такие его обязательства, которые не связаны с оплатой удерживаемой вещи или возмещением издержек на нее или других убытков. Одним из примеров такого удержания вещи является предусмотренное ст. 712 ГК РФ правило о праве подрядчика по договору подряда в случае неуплаты заказчиком обусловленной иены удержать не только результат работы (готовые швейные изделия, отреставрированную мебель и т.п.), но и другое оказавшееся у подрядчика имущество заказчика: принадлежащее ему оборудование, вещи, переданные для переработки, остаток неиспользованного материала.

Право удержания возникает у кредитора в силу закона и не требует дополнительной регламентации в договоре. Стороны, однако, имеют право предусмотреть в договоре условия удержания, отличающиеся от установленных в законе, либо исключить применение назначенного способа обеспечения исполнения обязательства (п. 3 ст. 359 ГК РФ).

Удержание вещи возможно до момента реального исполнения обязательства (п. 1 ст. 359 ГК РФ). В случае неисполнения обязательства должником кредитор может обратить взыскание на удерживаемую им вещь и реализовать ее с публичных торгов. При этом в соответствии со ст. 360 ГК РФ стоимость вещи, порядок и объем обращения на нее взыскания по требованию кредитора, а также порядок реализации определяются в соответствии с правилами, установленными для удовлетворения требований залогодержателя за счет заложенного имущества (ст. 349, 350 ГК РФ).

В случаях, установленных законодательством, а также исходя из содержания обязательства, удовлетворение требований кредитора возможно и иным образом. Так, если у кредитора находятся денежные средства должника, то они естественным образом становятся его собственностью. Законодательство о договорах подряда, хранения дает право подрядчику и хранителю самостоятельно продать удерживаемую вещь (п. 6 ст. 720, п. 2 ст. 899 ГК РФ).

Бухучет

Бухучет брака, выпущенного по вине сотрудника, зависит от того, какой выявлен дефект – частичный (исправимый) или полный (неисправимый).

При частичном браке все расходы на его исправление отражайте такими записями:

Дебет 28 Кредит 10 (70, 69, 25, 68…)

– отражены расходы на исправление брака, допущенного сотрудником.

При полном браке его сумму отразите проводкой:

Дебет 28 Кредит 20, 21, 43

– списана себестоимость незавершенного производства, полуфабрикатов, готовой продукции, признанных бракованными.

Сумму, которую удерживают с сотрудника за выпуск брака, отразите так:

Дебет 73 Кредит 28

– отражена сумма, которая будет удержана с сотрудника в возмещение затрат по выпуску брака.

Такую проводку можно сделать в одном из следующих случаев:

сумма брака не превышает среднемесячного заработка сотрудника (если превышает, проводку делайте на сумму среднемесячного заработка);

сотрудник признал вину за брак и его сумму;

суд вынес решение об удержании суммы брака за счет сотрудника.

Если эти условия не выполнены, сумму брака спишите так:

Дебет 20 Кредит 28

– включены в затраты основного производства потери от брака.

Такой порядок следует из Инструкции к плану счетов.

Каков порядок удержания средств из заработной платы и иных доходов осужденных к лишению свободы

5977

Каков порядок удержания средств из заработной платы и иных доходов осужденных к лишению свободы?

В соответствии с ч. 4 ст. 99 УИК РФ осужденные возмещают расходы по их содержанию в исправительных учреждениях: стоимость питания, одежды, коммунально-бытовых услуг и индивидуальных средств гигиены, кроме стоимости специального питания и специальной одежды. С осужденных, уклоняющихся от работы, указанные расходы удерживаются из средств, имеющихся на их лицевых счетах. Возмещение стоимости питания, одежды и коммунально-бытовых услуг производится из заработной платы, пенсий или иных доходов осужденных к лишению свободы ежемесячно в пределах фактических затрат, произведенных в данном месяце.

Стоимость коммунально-бытовых услуг рассчитывается ежемесячно, исходя из фактических затрат, произведенных исправительным учреждением в текущем месяце на отопление, электроэнергию, воду, вывоз сточных вод, поделенных на среднесписочную численность осужденных, содержавшихся в колонии в текущем месяце.

Прежде всего удержания возможны не только из заработной платы, но и из пенсий и иных доходов осужденных.

Под иными доходами следует понимать прибыль, получаемую в результате операций с ценными бумагами, посреднической и индивидуальной трудовой деятельности, переводы от родственников, иных лиц и других операций, после которых денежные средства поступают на счета осужденных. Осужденными возмещаются лишь реальные расходы, которые связаны с их содержанием. К этим расходам относятся стоимость питания, одежды, коммунально-бытовых услуг и индивидуальных средств гигиены, кроме стоимости специального питания и специальной одежды. Порядок производства удержаний установлен ч. 4 ст. 99 и ст. 107 УИК. С осужденных, уклоняющихся от работы, указанные расходы удерживаются из средств, имеющихся на их лицевых счетах.

От возмещения части расходов освобождаются осужденные, освобожденные от работы по болезни, осужденные беременные женщины и осужденные кормящие матери. Им на период освобождения от работы питание предоставляется бесплатно. Кроме того, питание, одежда, коммунально-бытовые услуги и индивидуальные средства гигиены предоставляются бесплатно осужденным, содержащимся в воспитательных колониях, а также осужденным, являющимся инвалидами первой или второй группы.

Не допускается удержание денежных средств с ежемесячных денежных выплат, установленных статьей 23.1 Федерального закона от 12 января 1995 года N 5-ФЗ «О ветеранах» и с единовременных денежных выплат (ЕДВ), выплачиваемых в замен оказания социальных услуг.

Возмещение осужденными расходов по их содержанию производится после удовлетворения всех требований взыскателей в порядке, установленном Федеральным законом от 2 октября 2007 года N 229-ФЗ «Об исполнительном производстве».

Объективно размер всех удержаний может превышать размер доходов осужденного. Но в то же время осужденный должен обладать определенной суммой, которую он мог бы расходовать на приобретение продуктов питания и предметов первой необходимости. В этих целях Законом установлен гарантированный минимум, который должен находиться в распоряжении осужденного независимо от всех удержаний. В исправительных учреждениях такой минимум составляет 25% от начисленных осужденному заработной платы, пенсии или иных доходов.

Так, ст. 107 УИК РФ установлено, что в исправительных учреждениях на лицевой счет осужденных зачисляется независимо от всех удержаний не менее 25 процентов начисленных им заработной платы, пенсии или иных доходов, а на лицевой счет осужденных мужчин старше 60 лет, осужденных женщин старше 55 лет, осужденных, являющихся инвалидами первой или второй группы, несовершеннолетних осужденных, осужденных беременных женщин, осужденных женщин, имеющих детей в домах ребенка исправительного учреждения, — не менее 50 процентов начисленных им заработной платы, пенсии или иных доходов.

материал предоставлен

прокуратурой Нижегородской области

назад вперёд

Список источников

- mosbuhuslugi.ru

- www.glavbukh.ru

- isfic.info

- xn--80aefurcfeajeho7k.xn--p1ai

- byhgalter.com

- 02zakon.ru

- 1atc.ru

- pravostoriya.ru

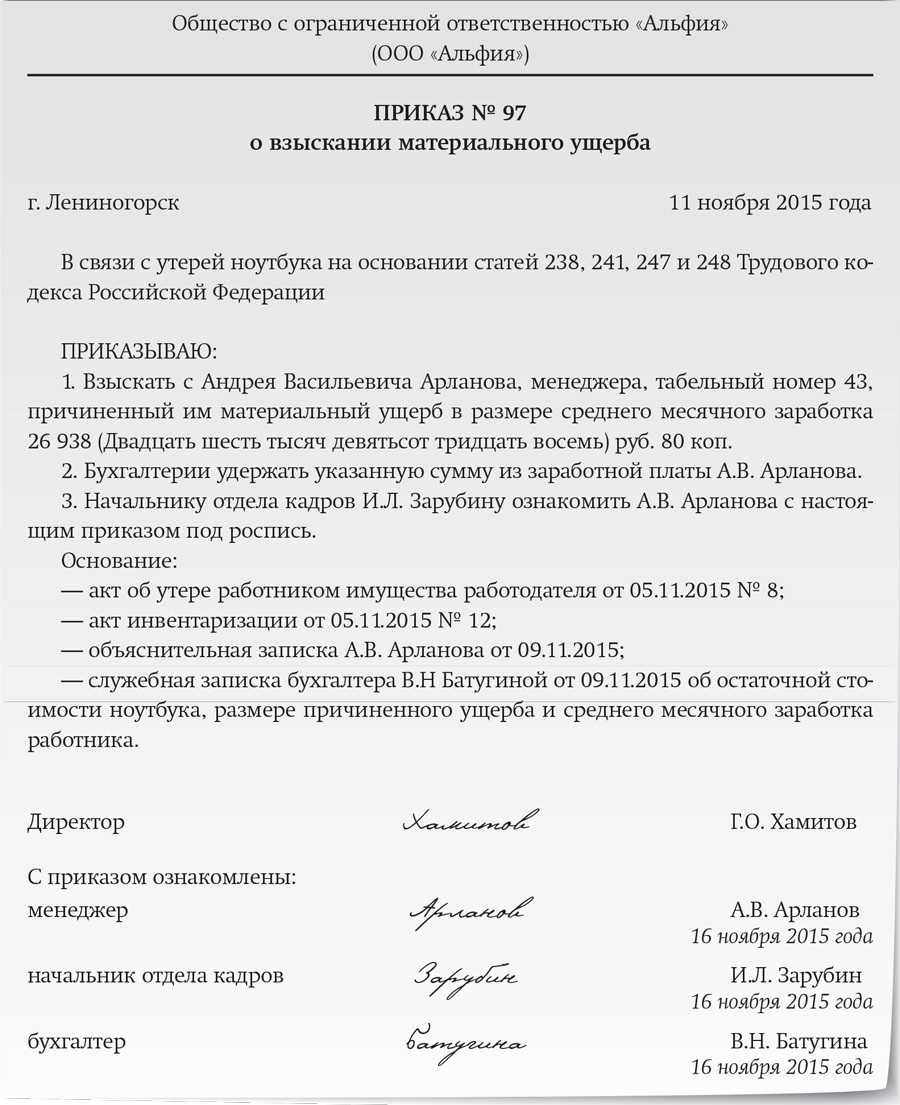

Как взыскать причиненный ущерб?

Процедура взыскания нанесенного материального ущерба работодателю состоит из нескольких этапов:

- проведение инвентаризации средств;

- создание комиссии для проведения служебного расследования и установления причин, которые спровоцировали ущерб;

- получение от сотрудника письменного объяснения причин нанесения убытка. Если он отказывается, то следует зафиксировать отказ в акте;

- подсчет размера нанесенного ущерба в рыночной оценке на день его возникновения. При этом стоимость утерянного или испорченного имущества не должна быть меньше той, которая зафиксирована в бухгалтерском учете;

- разграничение степени вины и ответственности между сотрудниками, если убыток создался по вине нескольких лиц.

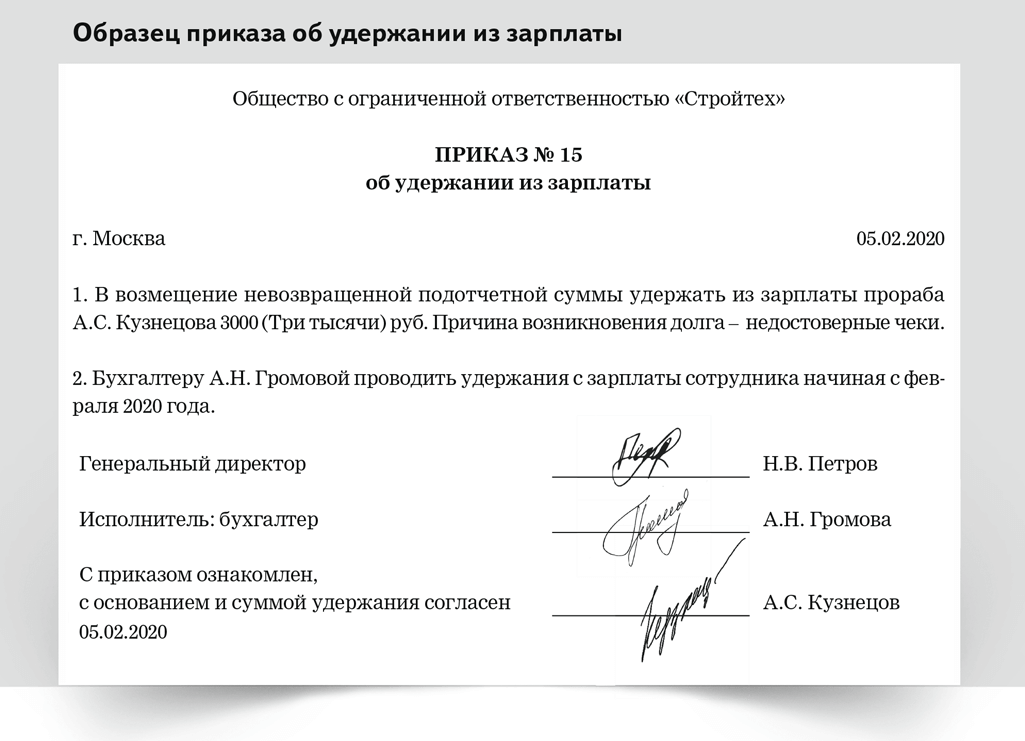

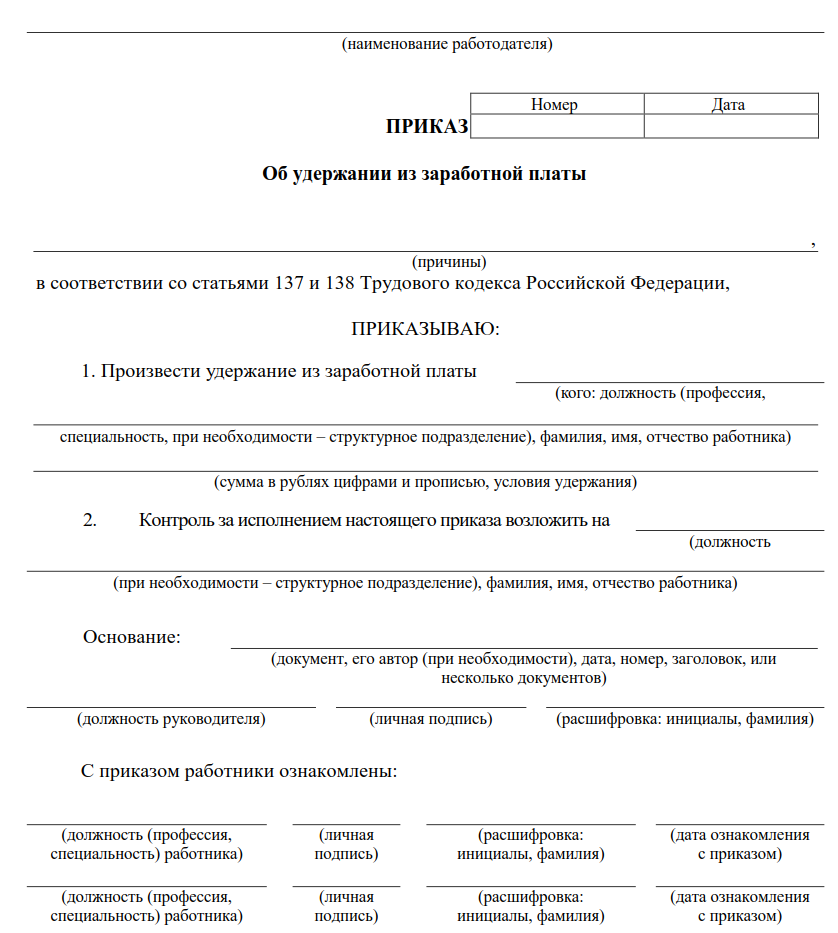

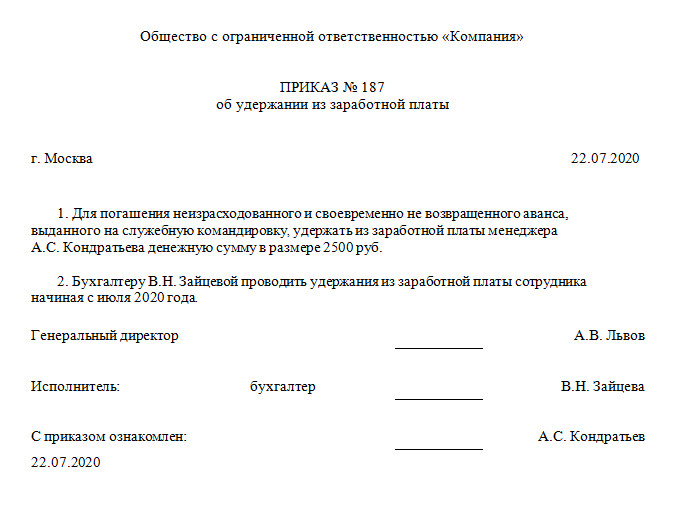

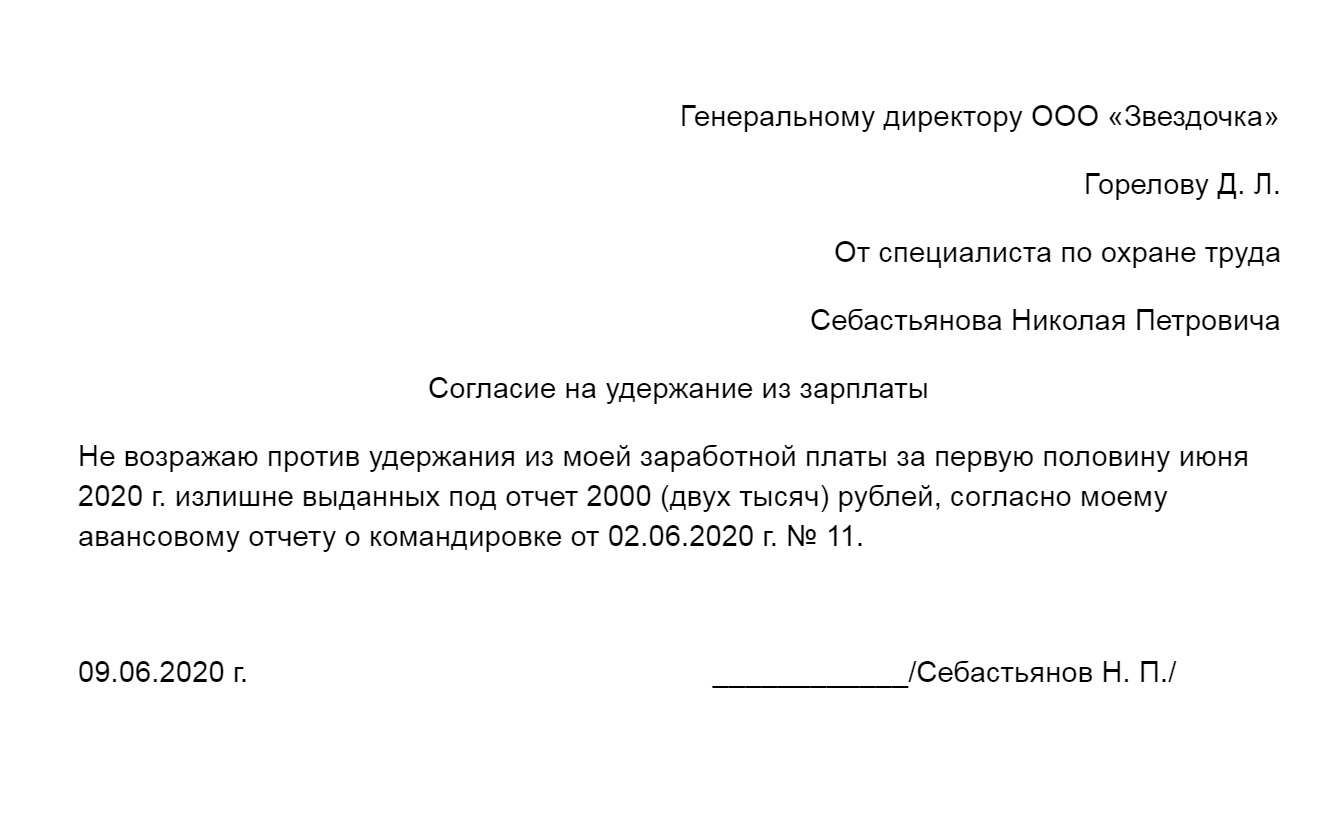

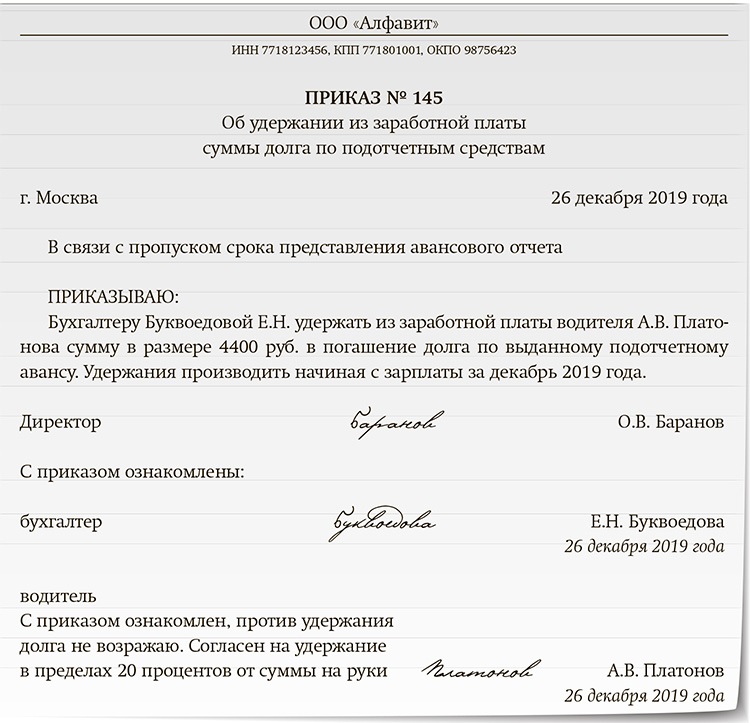

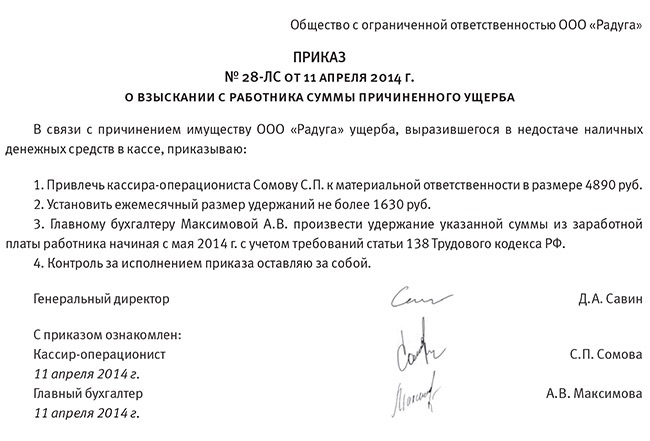

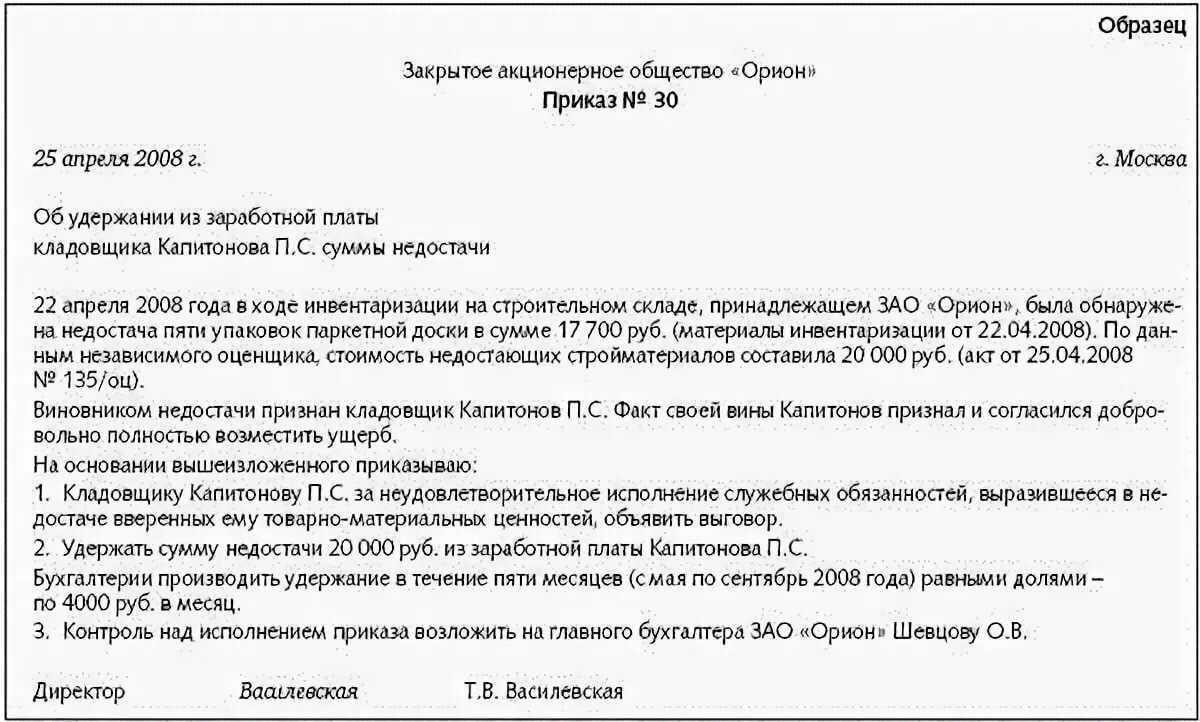

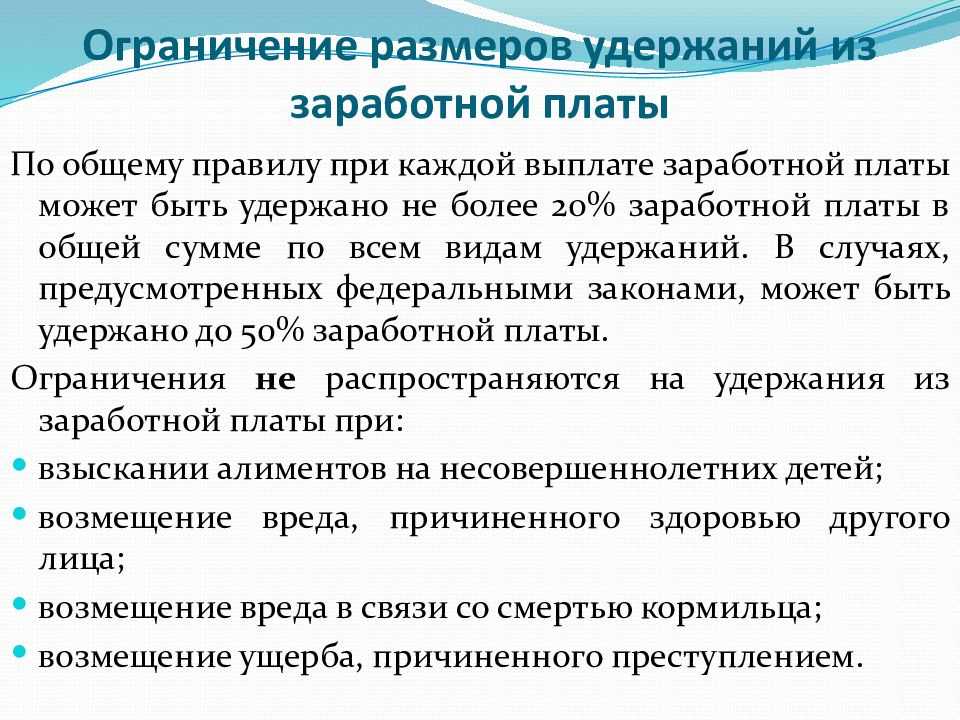

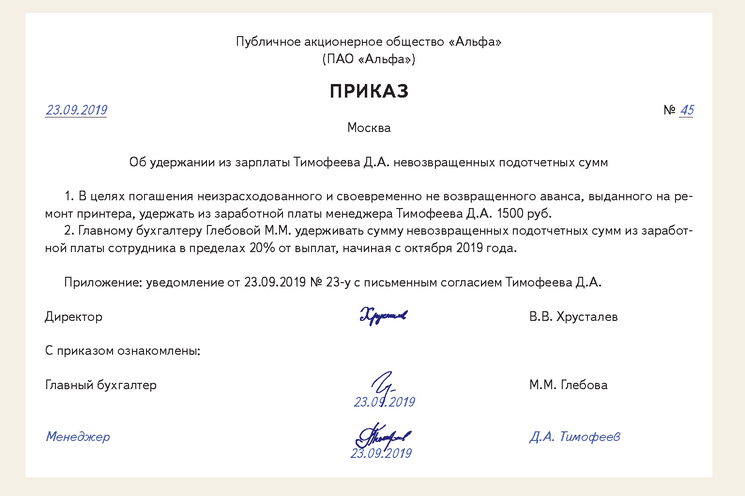

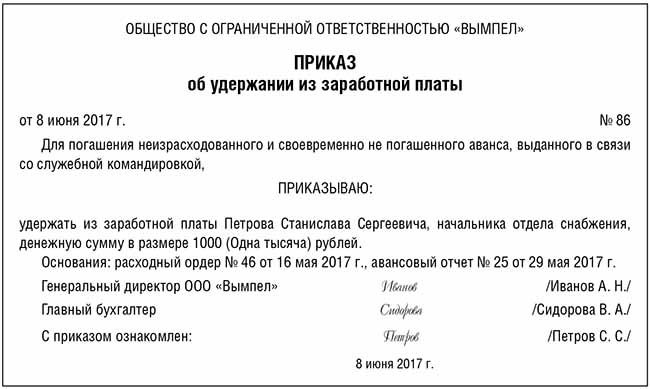

Без обращения в судебные инстанции производится удержание недостачи, не превышающей среднемесячного заработка сотрудника. Приказ об этом необходимо создать не позже месяца после того, как возник инцидент, и были подсчитаны убытки. Если сотрудник возражает против действий работодателя, то он может обратиться в суд.

Стороны могут договориться о погашении ущерба частями. При этом следует составить график платежей и указать конкретные их сроки. Если же сотрудник взял обязательство возместить нанесенный ущерб, но уволился, не выполнив этого, то работодатель может обратиться с этим в суд. Так же только в суде может быть решен вопрос взыскания убытка с работника в сумме, превышающей его средний заработок, если тот отказывается добровольно выполнить это.

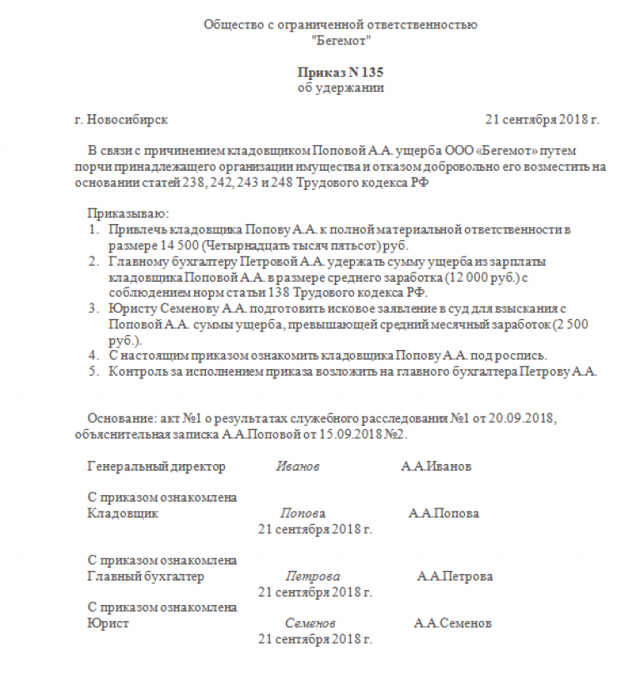

Отнесение суммы недостачи на виновное лицо

Нормативное регулирование

Порядок привлечения работника к материальной ответственности за ущерб, причиненный работодателю, установлен . Работник обязан возместить работодателю причиненный ему прямой действительный ущерб ().

Материальная ответственность сотрудника может быть:

- ограниченная () — в пределах среднего заработка работника;

- полная () — в следующих случаях:

- на работника возложена полная материальная ответственность за ущерб, причиненный работодателю при исполнении им трудовых обязанностей;

- обнаружена недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу;

- ущерб причинен умышленно;

- ущерб причинен в состоянии алкогольного, наркотического или иного токсического опьянения;

- ущерб причинен в результате преступных действий работника, установленных приговором суда;

- ущерб причинен в результате административного правонарушения, установленного соответствующим государственным органом;

- были разглашены сведения, составляющие охраняемую законом тайну;

- причинен ущерб не при исполнении работником трудовых обязанностей;

- ответственность установлена трудовым договором, заключаемым с заместителями руководителя организации, главным бухгалтером.

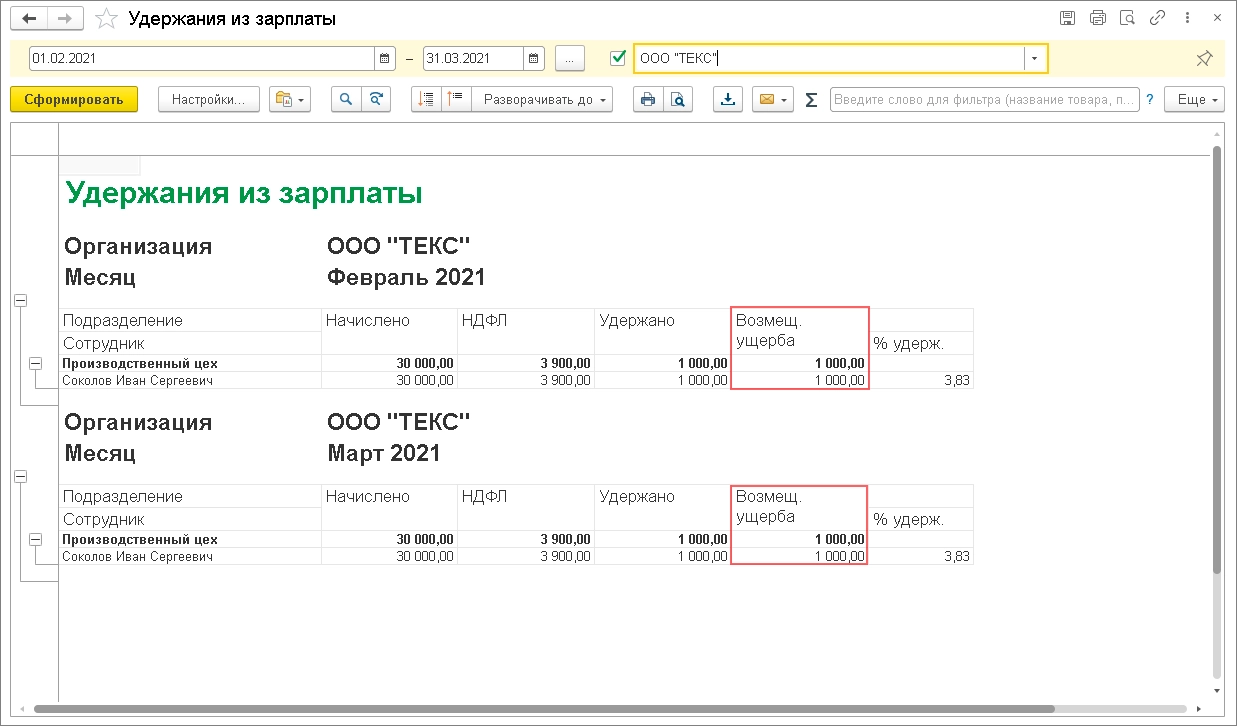

Для учета расчетов с работником используется счет 73.02 «Расчеты по возмещению материального ущерба» (план счетов 1С).

При выявлении виновного лица отнесение недостачи на него производится на дату (пп. 8 п. 7 ст. 272 НК РФ):

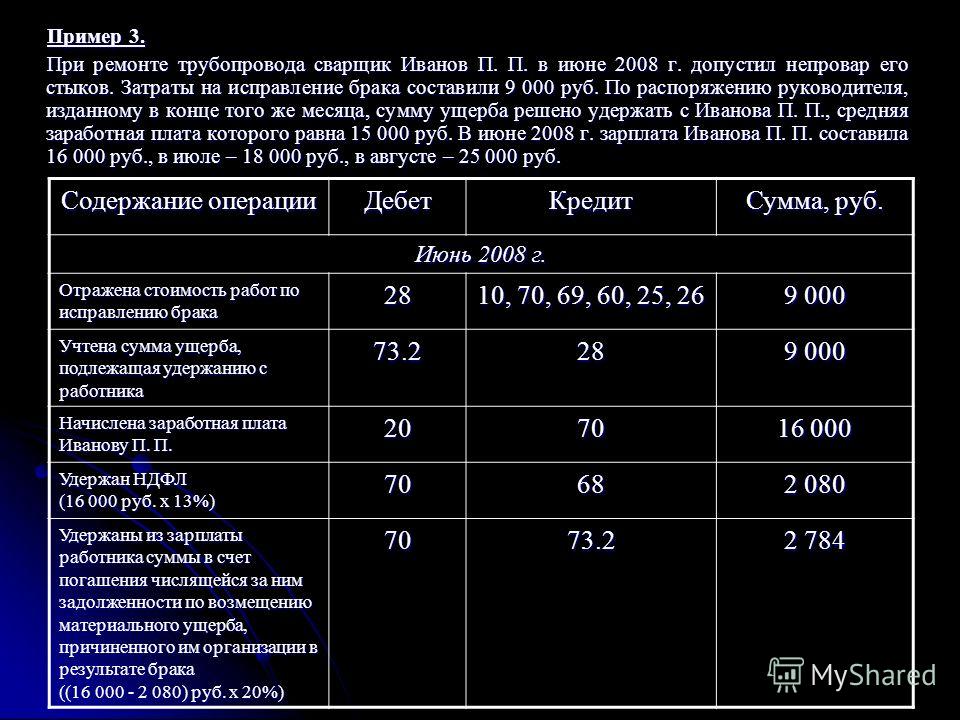

- признания виновным лицом ущерба;

- вступления в силу решения суда о взыскании суммы ущерба.

Размер ущерба, исчисляется исходя из рыночных цен, но не может быть ниже стоимости имущества по данным бухгалтерского учета ().

Разница между фактической и рыночной стоимостью учитывается в:

- БУ — в составе прочих доходов (п. 16 ПБУ 9/99);

- НУ — в составе внереализационных доходов (п. 3 ст. 250 НК РФ, пп. 4 п. 4 ст. 271 НК РФ).

Учет в 1С

Отнесите недостачу за счет виновного лица документом Операция, введенная вручную вид операции Операция через раздел Операции – Бухгалтерский учет – Операции, введенные вручную.

В документе укажите:

от — дата письменного признания виновным лицом ущерба;

Списание недостачи на виновное лицо по фактической (балансовой) стоимости товаров:

-

Дебет

Субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица, с которого подлежит взысканию сумма недостачи;

— 73.02 «Расчеты по возмещению материального ущерба»;

- Кредит — «Недостачи и потери от порчи ценностей»;

- Сумма — 16 000 фактическая (балансовая) стоимость недостачи;

Списание разницы между фактической и рыночной стоимостью товара на виновное лицо:

-

Дебет

субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица, с которого подлежит взысканию сумма недостачи;

— 73.02 «Расчеты по возмещению материального ущерба»;

- Кредит — 91.01 «Прочие доходы»;

- Субконто — статья прочих расходов и доходов, Вид статьи — Возмещение убытков к получению (уплате);

- Сумма — 2 000, разница между балансовой и рыночной стоимостью товара.

Декларация по налогу на прибыль

В декларации по налогу на прибыль разница между балансовой и рыночной стоимостью отражается в составе внереализационных доходов: PDF

Лист 02 Приложение N 1 стр. 100.

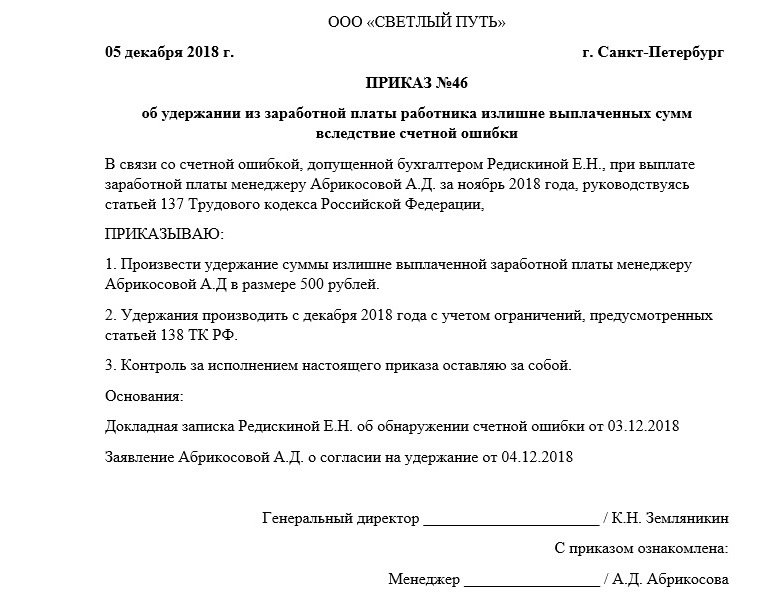

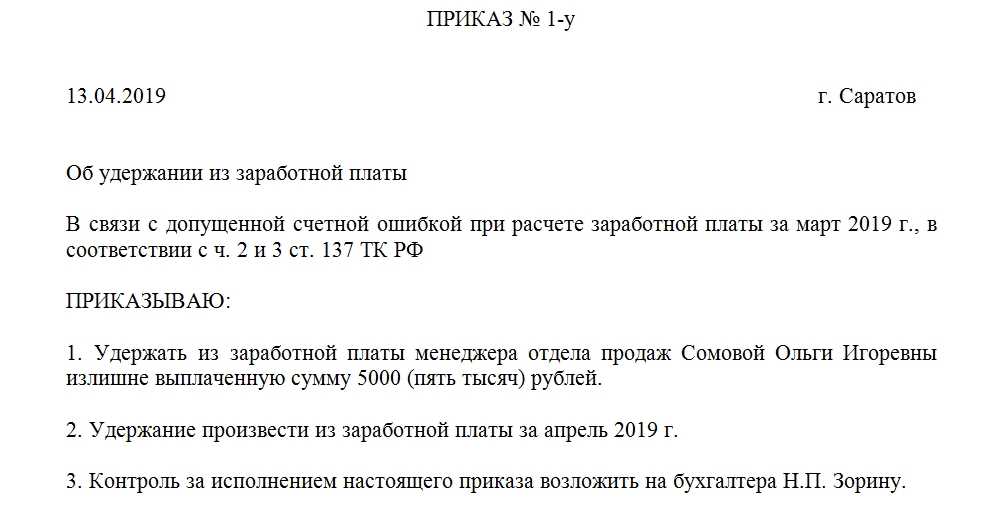

Если удержать излишние выплаты не удалось

Например, работник не дал согласия на удержание или при его увольнении 20% «увольнительных» выплат не хватило для погашения всего долга. Тогда взыскать с работника зарплату и приравненные к ней платежи в судебном порядке можно лишь в трех случаях (Статья 137 ТК РФ; п. 3 ст. 1109 ГК РФ; Определение Приморского краевого суда от 20.12.2011 N 33-12174; Определения ВС РФ от 28.05.2010 N 18-В10-16; ВАС РФ от 08.10.2008 N 12227/08):

(или) была допущена счетная ошибка;

(или) имели место недобросовестные действия работника (например, работник неправомерно начислял себе зарплату, злоупотребляя служебным положением (Определение Свердловского облсуда от 12.07.2012 N 33-8492/2012), неправомерно получал зарплату после увольнения (Кассационное определение Забайкальского краевого суда от 27.12.2011 N 33-4545-2011), представил ложные сведения, повлиявшие на размер зарплаты, или сфабриковал документы для начисления зарплаты в большем размере (Апелляционное определение Краснодарского краевого суда от 28.08.2012 N 33-17581/2012));

(или) суд признает вину работника в невыполнении норм труда или простое (если с работника взыскиваются излишние выплаты за простой и недоработку).

При отсутствии подобных обстоятельств суды в большинстве своем отказывают работодателям во взыскании с работников излишних выплат (Определения ВС Республики Коми от 23.07.2012 N 33-2899АП/2012, Санкт-Петербургского горсуда от 03.11.2011 N 33-16437/2011; Апелляционные определения Волгоградского облсуда от 15.03.2012 N 33-2387/2012; Московского горсуда от 06.08.2012 N 11-16329; Ярославского облсуда от 05.07.2012 N 33-3460; Псковского облсуда от 15.05.2012 N 33-749/2012).

Противоположные решения единичны (Апелляционное определение Суда Еврейской АО от 27.07.2012 N 33-366/2012; Кассационное определение Брянского облсуда от 24.02.2011 N 33-507/11). Причем иногда излишние выплаты удается взыскать с работника как материальный ущерб (Кассационное определение ВС Республики Татарстан от 24.10.2011 N 33-12920/11).

* * *

Если речь идет не об излишних выплатах работнику в рамках трудовых отношений, а о его задолженности по другим основаниям, то возможность ее взыскания с работника, конечно же, есть. Например, если:

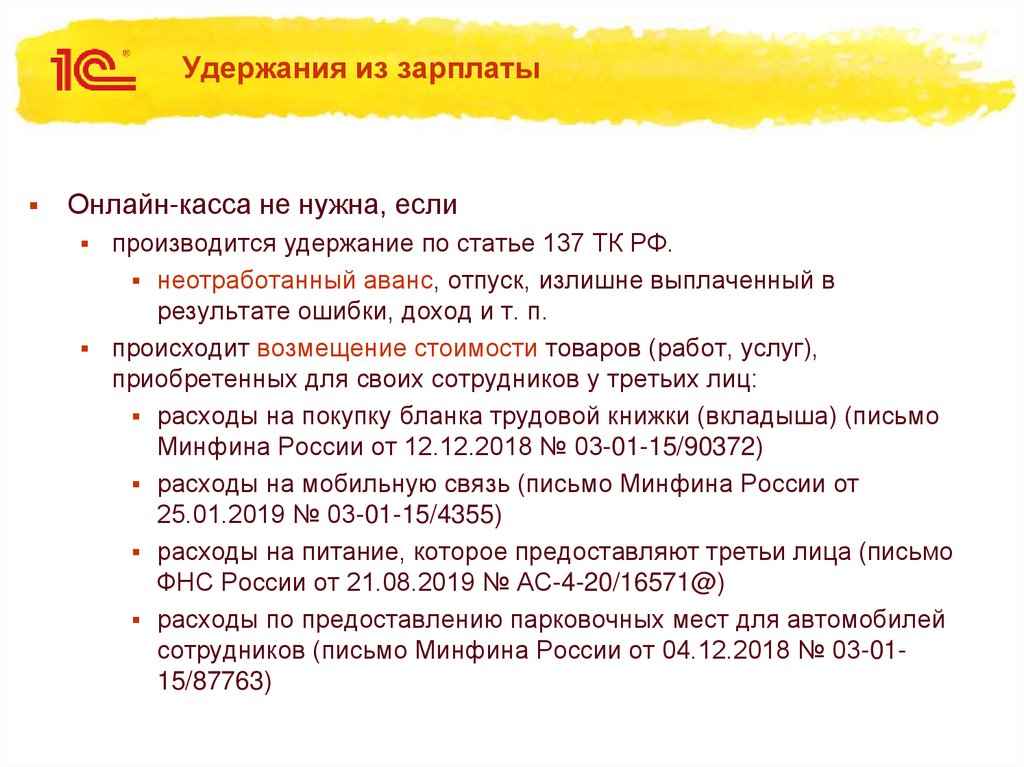

(или) работник причинил материальный ущерб компании (в частности, не вернул при увольнении вверенное ему имущество, спецодежду, перерасходовал рабочий интернет-трафик на личные нужды, повредил имущество компании) (Статьи 248, 392 ТК РФ). Причем если сумма ущерба не превышает среднемесячного заработка работника, то ее можно удержать из его зарплаты без его согласия (Статья 248 ТК РФ);

(или) работник не исполнил обязательство по гражданско-правовому договору (к примеру, не вернул заем) (Статья 15, п. п. 1, 2 ст. 393 ГК РФ) или вы переплатили работнику суммы также по гражданско-правовому договору (Пункт 1 ст. 1102 ГК РФ).

Консультации по теме:Выплата зарплаты сотрудникам раньше срокаПроверяем правильность расчета компенсации за неиспользованный отпускПоследствия получения «серой» зарплаты для работникаКак расчитать отпускные в 2014 годуУ работника несколько листков нетрудоспособности

ОСНО и ЕНВД

Если организация совмещает общую систему налогообложения и ЕНВД, она обязана вести раздельный учет доходов, расходов и хозяйственных операций (п. 7 ст. 346.26 НК РФ).

При расчете налога на прибыль в состав внереализационных доходов включайте сумму возмещения ущерба сотрудником, который занят в деятельности на общей системе налогообложения.

Если бракованная продукция произведена сотрудником, который занят в обоих видах деятельности, то при возмещении ущерба сотрудником всю сумму внереализационного дохода включайте в расчет налоговой базы по налогу на прибыль. Об этом сказано в письмах Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116 и УФНС России по г. Москве от 6 ноября 2007 г. № 20-12/105713. Такая позиция основана на том, что действующее налоговое законодательство не содержит механизма распределения внереализационных доходов между разными видами деятельности.

Источник

Когда ответственность наступает?

Наступление материальной ответственности за причинение вреда имуществу работодателя предусмотрено ТК РФ (ст.283). Материальную ответственность можно охарактеризовать двумя признаками:

- одной из ее сторон должно выступать физическое лицо, которое трудится у работодателя на момент причинения ущерба имуществу;

- величина ответственности зависит от того, каков размер ущерба и какой характер носит нарушение, приведшее к порче имущества.

Материальная ответственность наступает при условии, что имеет место:

- прямой ущерб;

- противоправное поведение, халатность, ненадлежащее исполнение своих профессиональных обязанностей;

- вина сотрудника, причинившего ущерб.

Если порча имущества работодателя вызвана действием обстоятельств непреодолимой силы, обороной, крайней необходимостью, материальная ответственность не наступает. Также работник не несет ответственность за имущество, когда работодатель не обеспечил необходимые условия для его сохранности.

УСН

Независимо от того, какой объект налогообложения применяет организация при расчете единого налога при упрощенке, стоимость брака, которую погашает сотрудник, увеличивает налоговую базу (п. 1 ст. 346.15 НК РФ). Сумму внереализационного дохода учтите в момент удержания из зарплаты, при внесении денег в кассу и т. д. (п. 1 ст. 346.17 НК РФ).

Если организация рассчитывает единый налог с разницы между доходами и расходами, то потери от производства бракованной продукции учтите в таком порядке.

Если был допущен неисправимый брак, то суммы расходов, связанных с изготовлением бракованной продукции, в налоговую базу не включайте. Этих затрат нет в перечне расходов, которые можно учесть при расчете единого налога (п. 1 ст. 346.16 НК РФ).

Если был допущен исправимый брак, то сумму расходов, связанных с его исправлением, учите в налоговой базе по соответствующим статьям затрат. Например, стоимость дополнительных материальных ресурсов, израсходованных на исправление брака, спишите как материальные расходы (подп. 5 п. 1 ст. 346.16 НК РФ). А зарплату сотрудника, привлекаемого к устранению брака (если брак исправляет другой сотрудник), – в сумме расходов на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет единого налога сумма возмещения сотрудником потерь от брака не влияет.

Выводы: как сохранить имущество компании и что делать, если не получилось

Если вы хотите сохранить имущество компании:

- Заключайте с работником договор о полной материальной ответственности. Должность сотрудника нужно указать, как в . Менять формулировку нельзя, иначе документ не будет иметь юридической силы.

- Составляйте акт приема-передачи материальных ценностей (товаров, автомобилей, инструментов) работнику в двух экземплярах. Пропишите, что это за ценности, кто и кому их передает и в каком количестве. Добавьте пункт о том, что, подписывая акт, сотрудник подтверждает целостность имущества.

- Добавьте раздел о материальной ответственности в трудовой договор. Это не гарантирует полную компенсацию ущерба, но простимулирует сотрудника бережно относиться к вашему имуществу.

Если сотрудник повредил, испортил, украл имущество, то для взыскания материального ущерба: