Условия применения счета

При оприходовании материальных ценностей предприятие может использовать два способа:

- оприходование на счет 10″Материалы»;

- применение вместе с 10-кой счетов 15 и 16 «Отклонения в стоимости материальных ценностей».

Вместе со обязательно применяется , для арифметического выравнивания.

Необходимость в счетах 15 и 16 возникает, если в организации используются учетные цены, то есть устанавливаемые самой организацией. Учетные цены могут устанавливаться:

- по фактической себестоимости в прошлом периоде;

- по самостоятельно разработанным планово-расчетным ценам;

- по средней цене по группе МПЗ;

- по договорным ценам (без ТЗР).

При выборе способа установки цен важно выбрать тот, который будет давать наименьшее отклонение от себестоимости по факту

Какие доходы учитываются на счетах 15 и 16?

Счет 15 Основные средства предназначен для учета доходов от реализации основных средств организации. Это могут быть доходы от продажи оборудования, машин, транспортных средств и других средств производства. Также на счет 15 учитываются доходы от аренды основных средств и прочие доходы, связанные с использованием этих активов.

Счет 16 Амортизация основных средств предназначен для учета амортизационных отчислений на основные средства организации. Амортизация представляет собой выплаты постепенного износа и старения активов в процессе их эксплуатации. Поэтому на счет 16 учитываются расходы, связанные с амортизацией основных средств.

В отчетном периоде доходы на счетах 15 и 16 могут изменяться, так как они зависят от объема реализации основных средств и степени износа активов. Контроль и правильная учетная запись доходов и расходов на счетах 15 и 16 позволяет оценить эффективность использования основных средств организацией и принять решения для их оптимизации.

Списание по себестоимости каждой единицы

Пример

В ООО «Парма» на начало периода числились на складе остатки краски — 100 кг на 3 000 руб. по фактической себестоимости. Затем в течение месяца были закуплены еще две партии краски:

- 150 кг по факт. стоимости 3 200 руб., транспортно-заготовительные расходы — 1 000 руб.

- 200 кг, стоимость 5 200 руб., ТЗР составили 1 000 руб.

ТЗР включаются в фактическую себестоимость. Для удобства все расчеты берем без НДС.

Рассчитаем фактическую стоимость краски:

- На начало месяца — 3 000/100 = 30 руб/кг;

- 1-я партия — (3 200 +1 000) /150 = 28 руб/кг;

- 2-я партия — (5 200 + 1 000)/200 = 31 руб/кг.

В течение периода израсходовано:

- 90 кг краски из остатка;

- 100 кг из первой партии;

- 110 кг из второй партии.

Стоимость краски, списанной в производство, составит:

90*30 + 100*28 + 110*31 = 8 910 руб.

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 10 | Отражено списание материалов | 8 910 | М-11 |

Использование счета 15 в учете

Нередко в своей деятельности организации предпочитают учитывать поступившие МПЗ по учетным ценам. Порядок их определения, который также необходимо отразить в учетной политике с указанием уровня их существенности, может быть следующим:

- за учетную цену принимается цена поставщика;

- МПЗ приходуются по факту себестоимости предыдущих периодов;

- в качестве учетной цены используется принятая фиксированная величина.

Если происходит существенное отклонение учетных цен от уровня рыночных показателей (обычно более 10%), то они подлежат пересмотру.

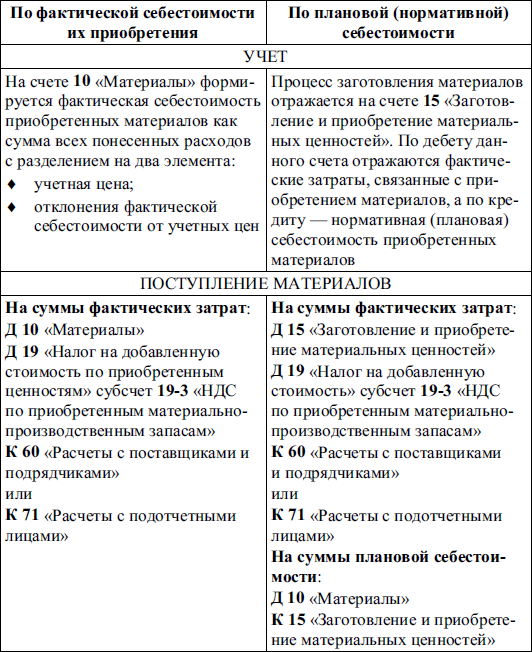

Применение учетных цен при определении стоимости МПЗ предполагает использование в учете счета 15, на котором собираются все сведения о реальной стоимости закупа.

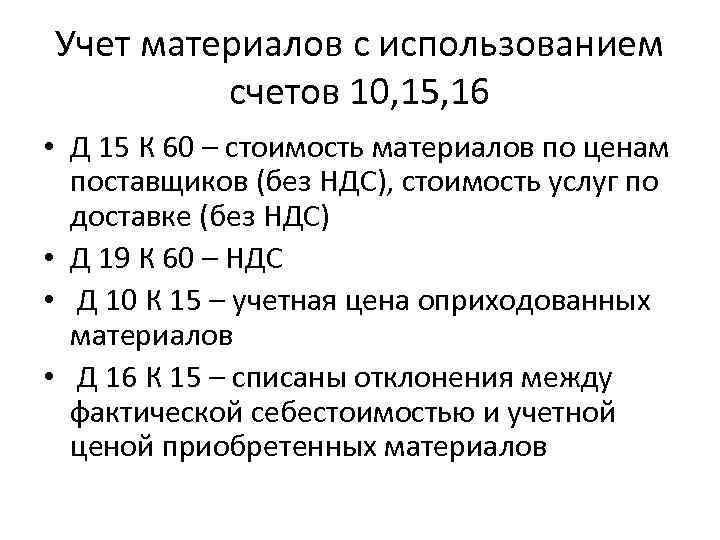

Дт 15 ― Кт 60 ― приобретение материалов у поставщика (покупная стоимость).

Дт 19 ― Кт 60 ― отражен входной НДС.

Дт 68 ― Кт 19 ― принятие налога к вычету.

Дт 60 ― Кт 51 ― материалы оплачены.

Дт 10 ― Кт 15 ― приобретенный товар поступил на склад.

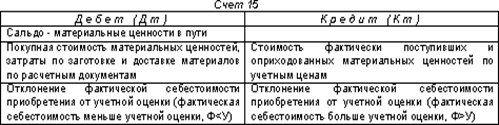

По дебету счета 15 отражаются данные о фактической себестоимости МПЗ. Представление об учетных ценах определенной группы материалов дает кредит счета 15.

Для фиксирования отклонения учетной цены от фактически произведенных затрат используют счет 16.

Дт 15 ― Кт 16 ― проводка показывает сумму превышения принятой учетной цены от фактической.

При обратной ситуации, когда учетная цена оказывается меньше фактических затрат на приобретение, делается следующая запись:

Дт 16 ― Кт 15.

Использование материалов

При использовании материалы списываются на соответствующие счета затрат в момент их отпуска со склада — в момент составления документов на передачу материалов (п. 93 Приказа Минфина РФ от 28.12.2001 N 119н). Оценка стоимости списанных материалов производится согласно методу, указанному в .

Изучить подробнее Списание материалов

Однако в отдельных случаях стоимость используемых материалов учитывается не на счетах затрат. Рассмотрим их подробней.

Учет материалов, переданных на переработку контрагенту

Материалы, переданные в переработку стороннему контрагенту, учитываются на счете 10.07 «Материалы, переданные в переработку на сторону»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.07 | Материалы, переданные в переработку на сторону | Контрагенты | Номенклатура | Партии |

Аналитический учет ведется по контрагентам, передавшим материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован одноименный справочник:

- справочник Контрагенты;

- справочник Номенклатура.

Учет материалов в эксплуатации

Материалы, переданные в эксплуатацию, учитываются на следующих субсчетах счета 10.11 «Специальная оснастка и специальная одежда в эксплуатации»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.11.1 | Специальная одежда в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

| 10.11.2 | Специальная оснастка в эксплуатации | Номенклатура | Партии материалов в эксплуатации |

Все материалы (в т. ч. инвентарь), переданные в эксплуатацию, отражаются на забалансовом счете МЦ «Материальные ценности в эксплуатации», к которому предусмотрены следующие субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| МЦ.02 | Спецодежда в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

| МЦ.03 | Спецоснастка в эксплуатации | Номенклатура | Партии материалов в эксплуатации | |

| МЦ.04 | Инвентарь и хозяйственные принадлежности в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

Аналитический учет материалов, отпущенных в эксплуатацию, ведется по сотрудникам, которым переданы материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован соответствующий справочник:

- справочник Номенклатура;

- справочник Физические лица.

Благодаря такой системе в 1С можно получить подробную аналитику по учету материалов из Оборотно-сальдовой ведомости по счету 10.11.1 или МЦ.

Для контроля инвентаря в эксплуатации необходимо формировать Оборотно-сальдовую ведомость по счету МЦ.04. Это единственный счет, на котором отображается инвентарь в эксплуатации.

Как учесть материалы, на которые отсутствуют расчетные документы поставщика

Если на склад поступили материалы без соответствующих документов (счетов-фактур, накладных), составляют акт по форме № М-7 в двух экземплярах. Первый экземпляр акта передают в бухгалтерию, второй – направляют поставщику.

Материалы в этом случае приходуют так:

- если организация ведет учет материалов по учетным ценам – по учетной цене;

- если организация ведет учет материалов по фактической себестоимости – по рыночной цене.

После того как от поставщика поступят сопроводительные документы, стоимость материалов при необходимости корректируется, а расчеты с поставщиком уточняются.

Однако, если расчетные документы поступили только в следующем году (уже после того, как годовая бухгалтерская отчетность за предыдущий год была утверждена), балансовая стоимость материалов не корректируется.

В этом случае бухгалтер должен лишь уточнить расчеты с поставщиком, а образовавшуюся разницу отразить на счете 91 «Прочие доходы и расходы» (в зависимости от ситуации как прибыль или убытки прошлых лет, выявленные в отчетном году).

Пример. Как уточнить расчеты с поставщиком

В ноябре АО «Актив» получило от поставщика 1000 шт. кирпича марки М-150. Товаросопроводительные документы на кирпич отсутствовали.

«Актив» учитывает материалы по фактической себестоимости.

Согласно данным, полученным на ближайшей товарно-сырьевой бирже, рыночная стоимость кирпича марки М-150 в ноябре составляла 4,9 руб./шт. (без НДС). При оприходовании материалов бухгалтер «Актива» сделал запись:

ДЕБЕТ 10-1 КРЕДИТ 60

– 4900 руб. (4,9 руб. × 1000 шт.) – оприходован кирпич по рыночной цене.

После того как от поставщика были получены сопроводительные документы, выяснилось, что цена кирпича (с учетом расходов на транспортировку) составляет 5,9 руб./шт. (в том числе НДС – 0,9 руб.).

Ситуация 1

Документы от поставщика поступили в декабре.

Бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 19 КРЕДИТ 60

– 900 руб. (0,9 руб. × 1000 шт.) – учтен НДС по оприходованному кирпичу (согласно счету-фактуре, полученному от поставщика);

ДЕБЕТ 10-1 КРЕДИТ 60

– 100 руб. ((5,9 руб. – 0,9 руб. – 4,9 руб.) × 1000 шт.) – уточнены стоимость кирпича и сумма задолженности перед поставщиком.

Ситуация 2

Документы от поставщика поступили в апреле следующего года, то есть после того, как бухгалтерская отчетность за прошлый год уже была утверждена.

Бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 19 КРЕДИТ 60

– 900 руб. (0,9 руб. × 1000 шт.) – учтен НДС по оприходованному кирпичу (согласно счету-фактуре, полученному от поставщика);

ДЕБЕТ 91-2 КРЕДИТ 60

– 100 руб. ((5,9 руб. – 0,9 руб. – 4,9 руб.) × 1000 шт.) – сумма задолженности перед поставщиком.

Вклад участника

Получение материалов как вклад в уставный или складочный капитал оформляют актом приема-передачи. Унифицированный образец такого документа не установлен, поэтому его можно составить в произвольной форме с указанием обязательных реквизитов (п. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Фактическая себестоимость материалов в этом случае равна денежной оценке, согласованной с участником, учредителем или акционером-вкладчиком. Она может быть увеличена на сумму транспортно-заготовительных расходов. Такой порядок следует из положений пункта 8 ПБУ 5/01 и пункта 65 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Подтвердить рыночную стоимость такого вклада необходимо заключением независимого оценщика. Поступать так обязательно по вкладам как в акционерные общества, так и в ООО. Такие правила установлены абзацем 2 пункта 2 статьи 66.2 Гражданского кодекса РФ и частью 4 статьи 3 Закона от 5 мая 2014 г. № 99-ФЗ.

Поступление материалов в качестве вклада в уставный капитал отразите проводкой:

Дебет 10 (15) Кредит 75-1

– получены материалы в качестве вклада в уставный капитал.

Такой порядок установлен Инструкцией к плану счетов.

Пример отражения в бухучете поступления материалов в счет вклада в уставный капитал организации

В счет вклада в уставный капитал ООО «Торговая фирма «Гермес»» внесены материалы стоимостью 100 000 руб. Стоимость этих материалов подтверждена отчетом оценщика и утверждена решением общего собрания участников организации. Расходы на доставку составили 11 800 руб., в том числе НДС – 1800 руб. Организация учитывает материалы на счете 10 по фактической себестоимости (без использования счетов 15 и 16).

Бухгалтер «Гермеса» сделал в учете такие проводки:

Дебет 10 Кредит 75-1 – 100 000 руб. – поступили материалы в качестве вклада в уставный капитал;

Дебет 10 Кредит 60 – 10 000 руб. (11 800 руб. – 1800 руб.) – отражена стоимость доставки материалов;

Дебет 19 Кредит 60 – 1800 руб. – учтен НДС со стоимости доставки материалов;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1800 руб. – НДС принят к вычету после получения правильно оформленного счета-фактуры поставщика.

Как отразить в бухучете отпуск сырья и материалов в производство

Сырье и материалы, которые передаете в производство (эксплуатацию), списывайте на затраты в момент отпуска их со склада, то есть когда составляете документы на передачу материалов в производство (п. 93 Методических указаний, утв. приказом Минфина от 28.12.2001 № 119н).

Бухгалтерские проводки

Какие делать проводки при списании пищевого сырья и материалов, зависит от того, как организация формирует их фактическую себестоимость: с использованием счетов 15 и 16 или без них (т. е. непосредственно на счете 10).

Дебет 20 (23, 25…) Кредит 10 – списаны сырье (материалы) в производство по фактической себестоимости.

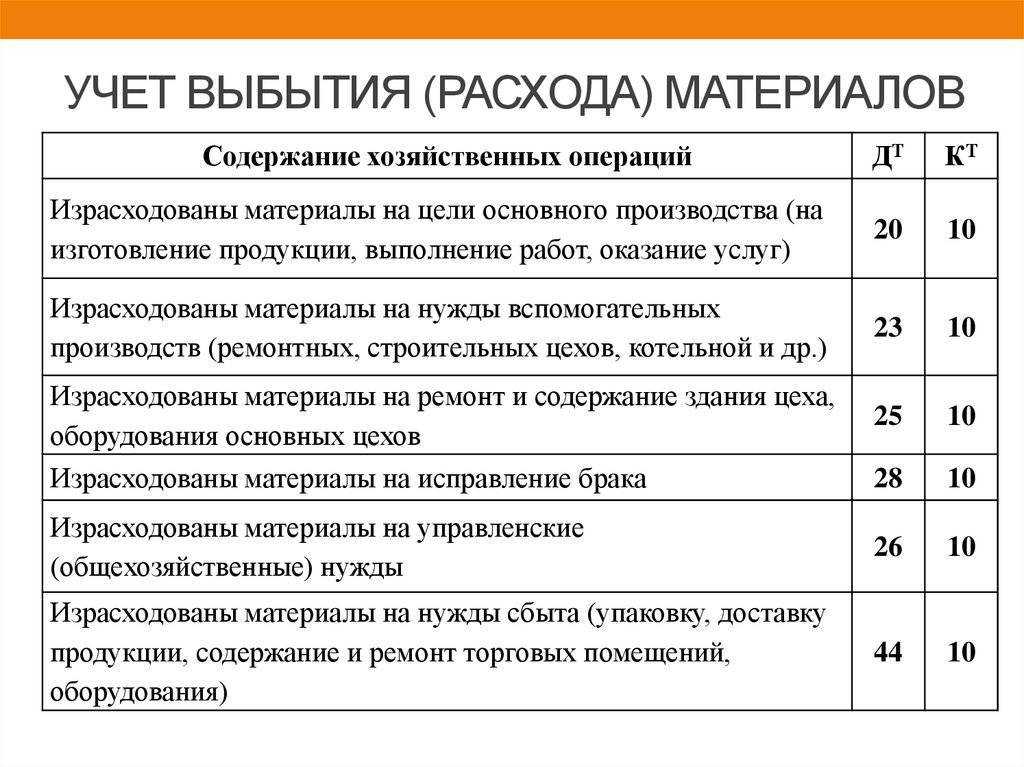

Если используете счета 15 и 16, то списать в производство нужно не только стоимость материалов по учетным ценам, но и накопленные на счете 16 разницы между фактической себестоимостью и учетной ценой.

В момент списания материалов сделайте запись:

Дебет 20 (23, 25…) Кредит 10 – списаны материалы в производство по учетным ценам.

Затем ежемесячно определяйте сумму отклонений, которая относится к отпущенным в производство сырью и материалам и которую также нужно списать. Сделать это можно, к примеру, усредненным способом по определенной формуле.Есть и другие способы расчета отклонений. Выбранный способ закрепите в учетной политике.

В бухучете сделайте проводки:

Дебет 20 (23, 25…) Кредит 16 – списана сумма отклонений фактической себестоимости сырья (материалов) от учетной цены (если фактическая себестоимость материалов превышает учетные цены);

Дебет 20 (23, 25…) Кредит 16 – сторнирована сумма отклонений фактической себестоимости сырья (материалов) от учетной цены (если фактическая себестоимость материалов ниже учетных цен).

Такой порядок следует из положений пунктов 86, 87 и 88 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н, Инструкции к плану счетов (счета 10, 15, 16).

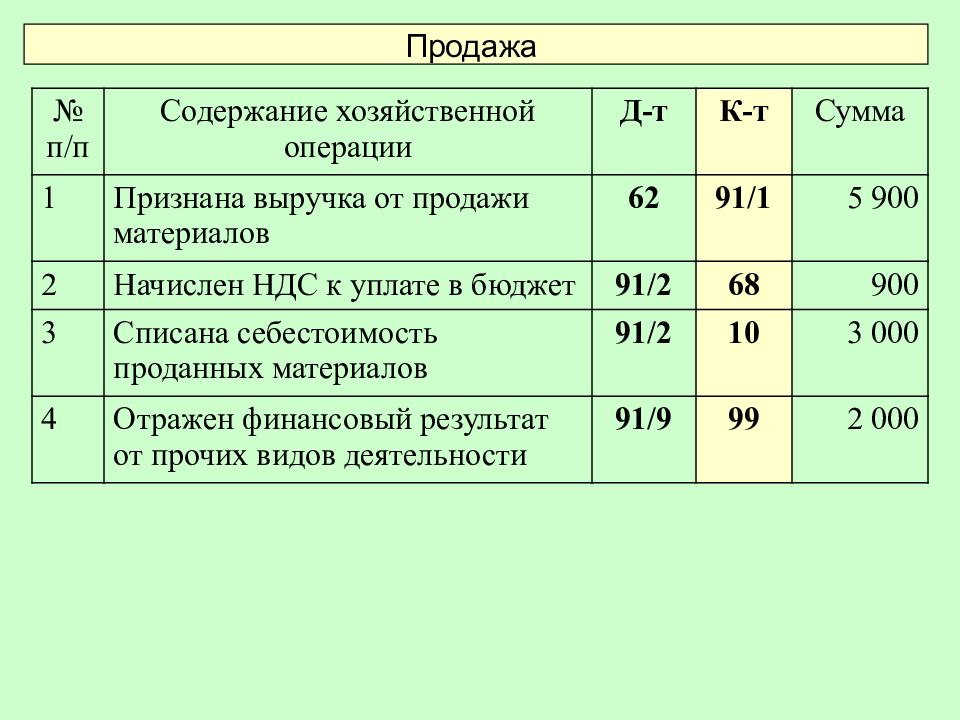

По какой стоимости списывают товары с 41 счета

Списание товара со счета 41 происходит при их порче, потере или при продаже. Всего есть три разрешенных варианта, для списания товаров.

1. По средней себестоимости — когда покупаем товары по разным ценам, а при списании считаем среднее — стоимость всех товаров делим на их количество.

Например, первую партию сахара в 10 кг купили за 700 руб, а вторую партию в 10 кг — за 800 руб. Считаем среднюю стоимость:

(700 + 800) / (10+10) = 750 руб. — по такой стоимости списывает товар при продаже.

2. По себестоимости каждой единицы — каждая партия списывается по фактической стоимости.

3. По методу ФИФО — первым списывается товар, который был куплен раньше. Например, сахар закупали тремя партиями:

Компания продала 23 кг сахара. Значит стоимость списываемого товара составит:

10 * 70 + 10 * 80 + 3 * 90 = 1770 руб. — сумма для списания со счета 41

Счет 15 в бухгалтерском учете. Учет материалов

МПЗ представляют собой материалы, сырье для изготовления продукции, а также могут встречаться товары для продажи. Поступление материалов осуществляется разными путями, среди которых выделяют следующие:

- собственное изготовление;

- приобретение у поставщиков за плату;

- безвозмездное поступление;

- получение в качестве взноса в УК;

- поступление иными способами.

Допускается учитывать полученные организацией материалы как по их фактической себестоимости, так и по учетным ценам.

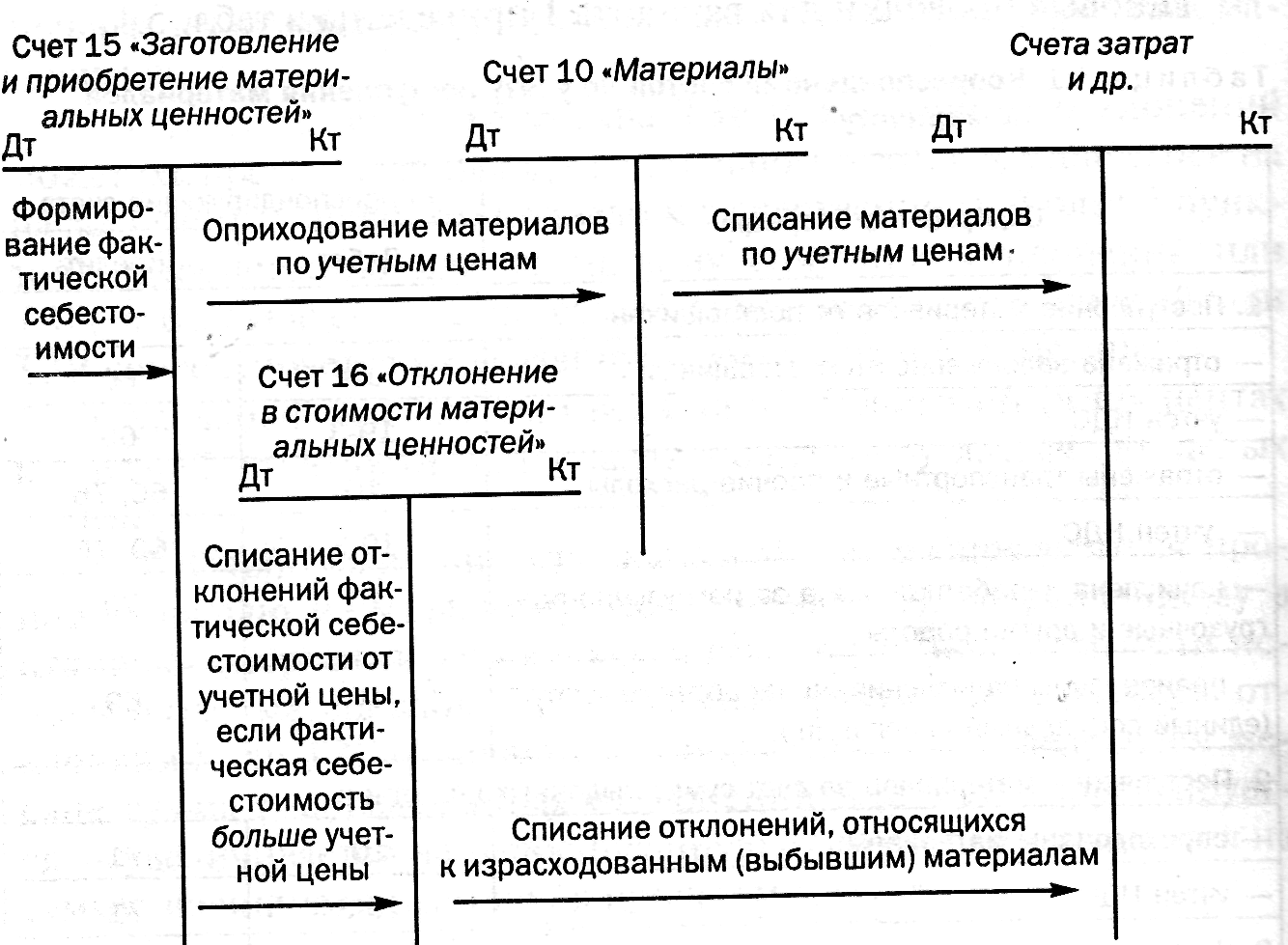

При определении фактической себестоимости в расчет берутся затраты на приобретение. Если организация прибегает к учетным ценам, то актуально использование следующих счетов: бухгалтерский счет 15, который показывает информацию о заготовке и приобретении МПЗ, и счет 16 ― отражающий отклонение в стоимости МПЗ.

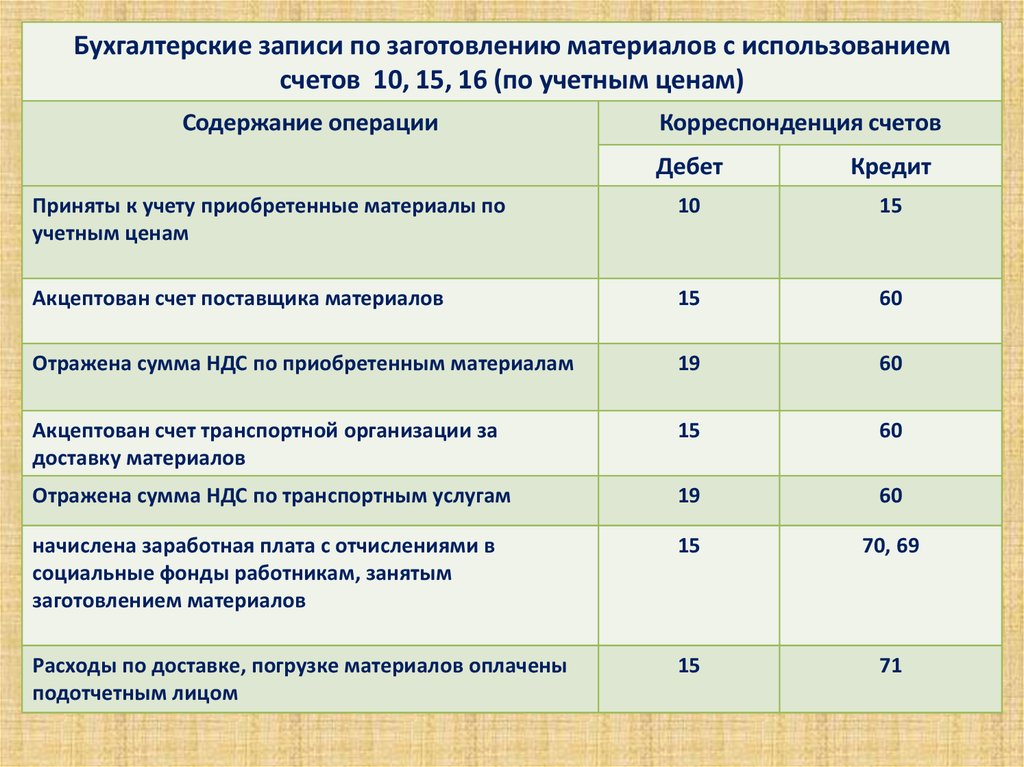

Выбранный метод следует закрепить в учетной политике организации. Если учет материалов производится на основании данных о фактической стоимости приобретения, при поступлении МПЗ совершаются следующие проводки:

Дт 10 ― Кт 60 ― поступили материалы от поставщика (отражена покупная стоимость).

Дт 19 ― Кт 60 ― выделен входной НДС при поступлении материалов.

Дт 68 ― Кт 19 ― входной НДС принят к вычету.

Дт 60 ― Кт 51, 71 ― погашена задолженность за материалы перед поставщиком.

Назначение и использование

Счет 16 применяется в целях обобщения сведений о разницах, возникших между стоимостями приобретенных материальных ценностей. Они исчисляются в рамках фактической себестоимости заготовки или покупки, а также учетных цен.

Применяется со стороны предприятий, которые учитывают материалы на счете 10, а также используют малоценные предметы с моментальным износом посредством отражения на счете 12 по учетным стоимостям.

Суммы разностей в стоимостях приобретенных ценностей, исчисленные в фактических себестоимостях покупки и заготовки, а также учетных ценах, подлежат списанию в Дебет или Кредит счета 16 со счета 15 «Заготовление и приобретение материалов». К таким ценностям могут относиться следующие товарные позиции и единицы

- топливные ресурсы;

- удобрения минерального характера;

- корма;

- семена;

- материалы для посадки;

- строительный инвентарь и т. д.

Накопленные по счету разницы, касающиеся стоимости приобретенных ценностей, списываются в Дебет счетов, имеющих отношение к учету затрат на производство, а также других направлений в пропорции со стоимостями по учетным ценам материалов, ушедших в производственный процесс.

Аналитические учетные мероприятия в рамках данного счета осуществляются по группам материальных ресурсов примерно с идентичной степенью отклонений.

Таким образом, получается, что счет 16 традиционно применяется в целях учета разницы между учетной стоимостью и фактической себестоимостью запасов. Данное направление зачастую применяется организациями, которые осуществляют отражение стоимости запасов в рамках учетных стоимостей. Традиционно они же учитывают покупку материально-производственных ценностей с применением счета 15.

Списание отклонений в стоимости материалов. Проводки

Разницу между ценами фактическими и учетными отражают, используя счета 15 и 16. Все суммы отклонений от реальной себестоимости в итоге влияют на затратные счета при производстве или продаже (44, 20, 26).

При учетных ценах, которые меньше реальной себестоимости, накапливается положительное сальдо, используемое при формировании затратного счета. Если учетные цены выше цен закупа, отрицательное сальдо на счете 16 в таком случае сторнируется.

Проводка по итоговому определению отклонений в ценах выглядит следующим образом:

Дт 44 (20, 26) ― Кт 16.

Пример

. Какими проводками требуется отразить следующие операции? Организация закупила материалы в количестве 50 штук на сумму 14750 рублей С НДС 18%. Принятая учетная цена по данной группе товара равна 230 рублей.

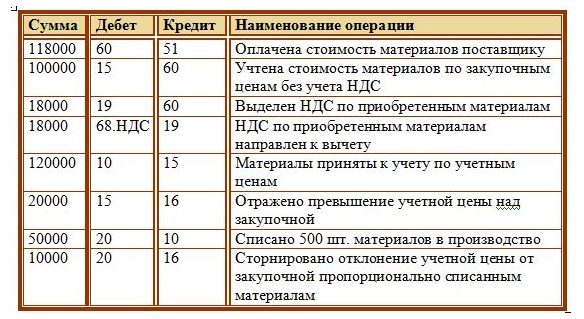

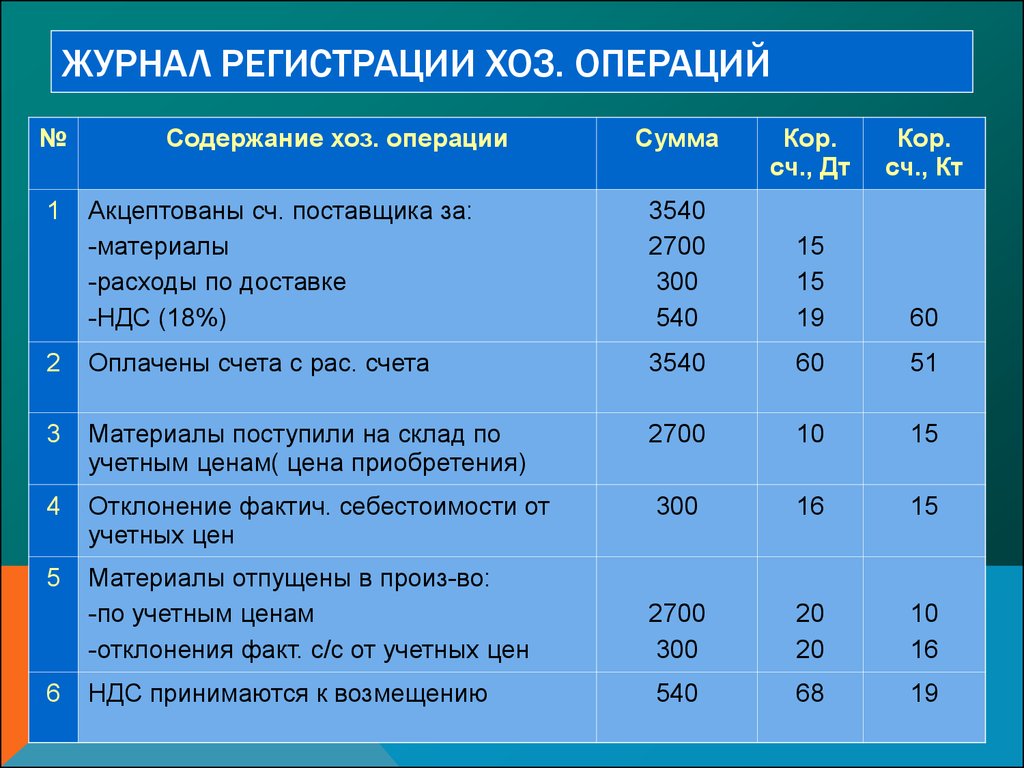

Дт 15 ― Кт 60 ― (12 500 рублей) закуп товара. Цена материала (фактическая себестоимость) за 1 единицу равна 250 рублей.

Дт 10 ― Кт 15 ―(11 500 рублей) оприходованы материалы на склад по учетным ценам.

Дт 16 ― Кт 15 ― (1 000 рублей) отражена разница между превышением фактической цены над учетными.

Дт 26 ― Кт 10 ― (11 500 рублей) стоимость МПЗ отражена в расходах.

Дт 26 ― Кт 16 ― (1 000 рублей) в расходы списана сумма в отклонении фактической цены.

Если по условиям учетная цена выше фактической, составляет 260 рублей, то записи в бухучете следующие:

Дт 15 ― Кт 60 ― (12 500 рублей) закуп товара. Цена материала за 1 единицу равна 250 рублей.

Дт 19 ― Кт 60 ― (2 250 рублей) выделен входной НДС.

Дт 10 ― Кт 15 ―(13 000 рублей) оприходованы материалы на склад по учетным ценам.

Дт 15 ― Кт 16 ― (500 рублей) отражена разница между превышением учетных цен над себестоимостью.

Дт 60 ― Кт 51 ― (14 750 рублей) материалы оплачены поставщику.

Дт 68 ― Кт 19 ― (2 250 рублей) входной НДС принят к вычету.

Дт 26 ― Кт 10 ― (13 000 рублей) стоимость МПЗ отражена в расходах.

Дт 26 ― Кт 16 ― (-500 рублей ― сторно) в расходы списана сумма в отклонении фактической цены.

Как классифицировать объекты с учетом понятия существенности

Получается, что с учетом понятия существенности и требования рациональности классификация материальных объектов в бухгалтерском учете может выглядеть следующим образом (п. 7.4 ПБУ 1/08, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020):

- Несущественные объекты, независимо от срока использования, — это материалы и малоценные основные средства, которые списываются на расходы в момент приобретения.

- Запасы — существенные объекты, используемые менее 12 месяцев. Материалы со сроком службы до года учитываются на счете 10 «Материалы» и списываются на расходы при передаче в производство в том же порядке, как и прежде.

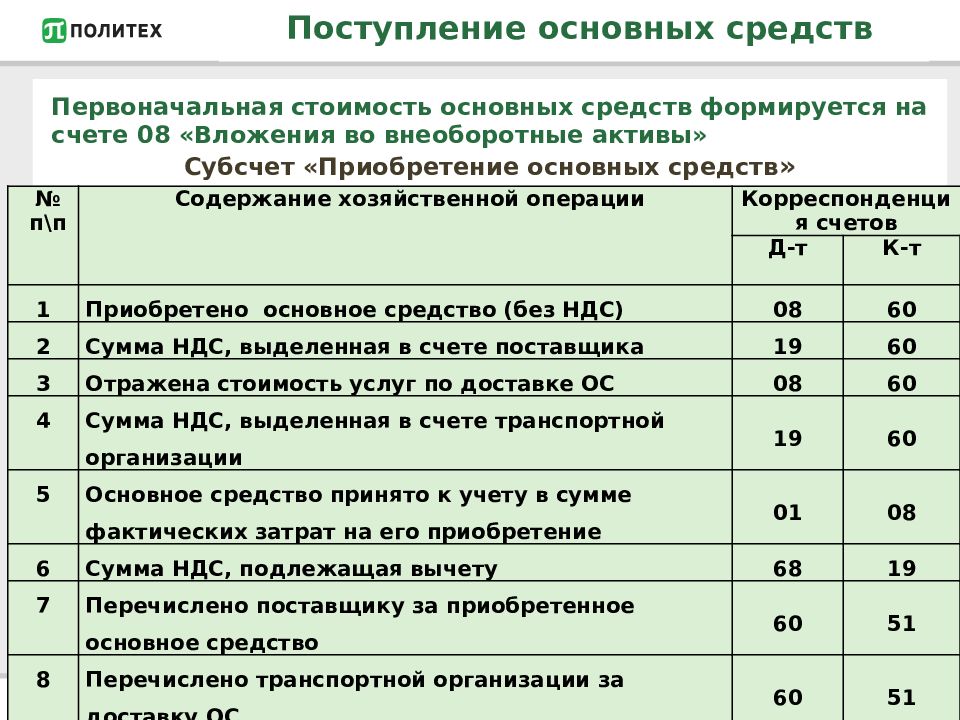

- Основные средства — настоящие, имеющие уникальный инвентарный номер. Это существенные объекты со сроком службы более 12 месяцев, которые сначала поступают на счет 08 «Вложения во внеоборотные активы», а затем вводятся в эксплуатацию. Стоимость основных средств погашается путем начисления амортизации.

И тут настало время ввести понятие «Малоценное оборудование и запасы» — так мы будем называть объекты, признанные несущественными в бухгалтерском учете.

Что может попадать в эту категорию? Большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и пр.

Как правило, такие объекты требуют дополнительного контроля, то есть оперативного учета — кому, когда и сколько выдали (п. 8 ФСБУ 5/2019, п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020).

Проводки по счету «75.01»

По дебету

| Дебет | Кредит | Документ | |

| 75.01 | 000 | Ввод начальных остатков: расчеты по вкладам в уставный (складочный) капитал | Ввод остатков |

| 75.01 | 80.01 | Формирование уставного капитала организации | Операция |

По кредиту

| Дебет | Кредит | Документ | |

| 04.01 | 75.01 | Принятие к учету суммы организационных расходов, признанных вкладом участника (учредителя) в уставный капитал | Операция |

| 07 | 75.01 | Принятие к учету оборудования, требующего монтажа, полученного в счет вклада в уставный капитал | Операция |

| 08.01 | 75.01 | Принятие к учету земельного участка, полученного в счет вклада в уставный капитал | Операция |

| 08.02 | 75.01 | Принятие к учету объекта природопользования, полученного в счет вклада в уставный капитал | Операция |

| 08.03 | 75.01 | Принятие к учету объекта строительства, полученного в счет вклада в уставный капитал | Операция |

| 08.04 | 75.01 | Принятие к учету внеоборотного актива (оборудования), полученного в счет вклада в уставный капитал | Операция |

| 08.05 | 75.01 | Принятие к учету нематериального актива, полученного в счет вклада в уставный капитал | Операция |

| 10.01 | 75.01 | Принятие к учету сырья и материалов, полученных в счет вклада в уставный капитал | Операция |

| 10.02 | 75.01 | Принятие к учету покупных полуфабрикатов, комплектующих изделий, конструкций и деталей, полученных в счет вклада в уставный капитал | Операция |

| 10.03 | 75.01 | Принятие к учету топлива, полученного в счет вклада в уставный капитал | Операция |

| 10.04 | 75.01 | Принятие к учету многооборотной залоговой тары и тарных материалов, полученных в счет вклада в уставный капитал в организациях, осуществляющих производственную деятельность или оказание услуг | Операция |

| 10.05 | 75.01 | Принятие к учету запасных частей, полученных в счет вклада в уставный капитал | Операция |

| 10.06 | 75.01 | Принятие к учету прочих материалов, полученных в счет вклада в уставный капитал | Операция |

| 10.08 | 75.01 | Принятие к учету строительных материалов, полученных в счет вклада в уставный капитал | Операция |

| 10.09 | 75.01 | Принятие к учету инвентаря и хозяйственных принадлежностей, полученных в счет вклада в уставный капитал | Операция |

| 10.10 | 75.01 | Принятие к учету специальной оснастки и специальной одежды, полученных в счет вклада в уставный капитал | Операция |

| 41.01 | 75.01 | Принятие к учету товаров, полученных в счет вклада в уставный капитал | Операция |

| 41.04 | 75.01 | Принятие к учету покупных изделий, полученных в счет вклада в уставный капитал | Операция |

| 50.01 | 75.01 | Принятие к учету денежных средств в кассу организации от учредителей в счет вклада в уставный (складочный капитал) в руб. | Поступление наличных |

| 51 | 75.01 | Поступление денежных средств на расчетный счет организации, полученных в счет вклада в уставный капитал в руб. | Поступление на расчетный счет |

| 80.01 | 75.01 | Уменьшение уставного капитала в связи с изменениями учредительных документов | Операция |