Случаи когда ИП обязан открыть счёт в банке

Обязанность иметь счёт индивидуальным предпринимателям установлена в следующих случаях:

- при использовании в предпринимательской деятельности КСА (кассового аппарата) либо СКС (спец. компьютерной системы);

- ежемесячная выручка превысила 1000 БВ (базовых величин), на март 2020 года 1000 х 27 = 27000 рублей, это любая выручка и безналичная, и наличная (за исключением единщиков работающих без КСА).

Данные нормы установлены Указом Президента РБ№ 82 от 22.02.2000. О некоторых мерах по упорядочению расчетов в Республике Беларусь

ИП вправе открыть счёт в любом случае. Счёт может быть открыт в любом банке РБ, в том числе в другом городе.

У ИП может быть несколько, в том числе валютные и специальные.

Ответственность за деятельность без счёта установлена ст. 13.8 КоАП в пределах 2 — 10 базовых величин, срок давности 3 года.

Как ИП снять деньги с расчетного счета на личные нужды

Три схемы легального обналичивания денег с расчетного счета ИП:

- наличкой в кассе банка;

- с бизнес-карты;

- с личного счета «физика» — самый распространенный способ.

Как снять деньги с расчетного счета ИП по чековой книжке

Этот способ уже наверно никто не использует, т.к. он очень стар. Но в некоторых банках он до сих пор есть.

- Закажите необходимую сумму в банке — в личном кабинете, позвонив на горячую линию или в отделении.

- Заполните чек, напишите сумму цифрами и словами, а на обороте укажите цель расходования.

- Оторвите чек по линии разрыва, а корешок оставьте для отчета.

- Обратитесь к работнику банка с паспортом — это займет не больше 20 минут.

Вывод денег с расчетного счета ИП на карту

Перевести деньги на личную карту ИП вы можете не выходя из дома, достаточно сформировать платеж в личном кабинете.

Со своей карты физического лица частный предприниматель имеет право брать любые суммы на личные нужды и отправлять платежи, не связанные с бизнесом. Но у банков есть беспроцентные лимиты, выше которых уже придется платить % от суммы перевода.

Как лучше снимать деньги с расчетного счета ИП

Снимать деньги с расчетного счета ИП выгодней через личную карту — то есть сначала нужно перевести их на карточку «физика». Это возможно практически во всех банках, и таким образом вы сможете отделить личные траты от расходов бизнеса.

Банки с большим лимитом для ИП на снятие наличных и перевод на карту физ. лица

В этих банках самые высокие беспроцентные лимиты.

Подробные условия

Расчетный счет в банке Точка

Открытие счета:

руб.

Обслуживание:

от р./мес.

Межбанковский перевод:

0 р./шт.

Подробные условия

Расчетный счет в Тинькофф Банке

Открытие счета:

р.

Обслуживание:

от 490 р./мес.

Межбанковский перевод:

от 19 р./шт.

Подробные условия

Расчетный счет в Модульбанке

Открытие счета:

руб.

Обслуживание:

от р./мес.

Межбанковский перевод:

от 0 р./шт.

Подробные условия

Расчетный счет в Райффайзенбанке

Открытие счета:

руб.

Обслуживание:

от 990 р./мес.

Межбанковский перевод:

25 р./шт.

Подробные условия

Расчетный счет в банке Веста

Открытие счета:

руб.

Обслуживание:

от р./мес.

Межбанковский перевод:

от 20 р./шт.

Подробные условия

Расчетный счет в Сбербанке

Открытие счета:

руб.

Обслуживание:

от р.

Межбанковский перевод:

от 16 р./шт.

Подробные условия

Расчетный счет в Альфа-Банке

Открытие счета:

р.

Обслуживание:

от р.

Межбанковский перевод:

от 0 р./шт.

Подробные условия

Расчетный счет в банке Сфера

Открытие счета:

р.

Обслуживание:

от р./мес.

Межбанковский перевод:

от 0 р./шт.

Подробные условия

Расчетный счет в Локо-Банке

Открытие счета:

руб.

Обслуживание:

от р./мес.

Межбанковский перевод:

от 19 р./шт.

Подробные условия

Расчетный счет в МТС-Банке

Открытие счета:

р.

Обслуживание:

от р./мес.

Межбанковский перевод:

от 0 р./шт.

Работа агентов

ИП на агентском договоре со страховой компанией. Нужно ли ему применять кассу?

До 1 июля можно вместо чека выдавать бланк строгой отчетности — квитанцию № А7. Это правило распространяется на страховые организации, агентов-ИП и страховых брокеров только при оказании услуг физическим лицам. А вот с 1 июля применять кассу обязательно.

Юридическое лицо является торговым агентом и действует за счет принципала. Из поступивших на расчетный счет средств от покупателей удерживается вознаграждение, остальная сумма переводится принципалу. Нужно ли применять ККТ? Если да, то какую сумму пробивать?

Если агент действует от имени и за счет принципала, то в соответствии с разъяснениями Минфина, ККТ он применять не должен. Эта обязанность возникает у принципала. Подробнее об этом можно прочитать письмо от 04.09.2017 № 03-01-15/56619. Однако четких рекомендаций по поводу проведения таких операций до сих пор нет.

Компания является агентом при оказании услуг связи и работает от имени принципала. Нужно ли применять ККТ, если деньги за услуги связи переводятся с расчетного счета покупателя на расчетный счет агента?

Это зависит от того, является ли компания обычным или платежным агентом. Если платежным, то согласно закону 103-ФЗ, применять кассовую технику нужно. Если же компания является обычным агентом, то нет — выбивать чек должен принципал.

Несколько лет назад организация (образовательное учреждение) заключило с банком договор о приеме платежей от физических лиц. Оплата производится через банковские терминалы. Граждане предъявляют чеки из терминала — это служит подтверждением оплаты. Должна ли наша организация в этой ситуации применять кассу?

Важно знать, кому принадлежит терминал. Это может быть:

- Банк. Банки не применяют кассовую технику — они освобождены от этого законом. В таком случае после оплаты на руках у клиентов будет не чек, а обычная квитанция из терминала (слип). Обязанность напечатать чек возлагается на организацию, которая оказывает услуги (в данном примере — на образовательное учреждение).

- Платежный агент. Если терминал принадлежит агенту, это должно быть указано в чеке. В таком случае чек печатается именно агентом, а поставщик услуг от этого освобожден. По указанному вопросу есть письмо Минфина от 03.10.2017 № 03-01-15/64345.

ИП оказывает услуги агента недвижимости, работает без сотрудников и выписывает клиентам БСО. Должен ли он применять кассу?

До 1 июля можно применять БСО, выпущенные типографией, после этого необходимо будет применять кассовую технику. Вообще, кассовый чек и бланк строгой отчетности имеют равную силу и различаются лишь тем, на каком оборудовании они формируются. Для печати чека нужна кассовая техника, а для печати БСО — специальная автоматизированная система. Такие системы есть в типографиях. Однако с 1 июля 2019 года нужно будет применять системы нового плана — так называемые БСО ККТ. Они должны быть индивидуальными. То есть каждый, кто собирается работать с БСО, должен приобрести такую технику. Однако вместо этого он может приобрести обычную ККТ и печатать чеки. Моделей касс в продаже сейчас множество в разных ценовых категориях. А вот моделей БСО ККТ, допущенных к продаже, пока нет.

Расчеты сотрудниками и собственниками

Нужно ли применять кассу, если выплачиваются дивиденды собственникам организации?

Нет, не нужно. С точки зрения 54-ФЗ эта операция не является расчетом.

Получается, что любые операции с сотрудниками и учредителями не входят в понятие расчет в целях применения 54-ФЗ? То есть ККТ не применяется?

Это зависит от того, какая именно операция производится. Например, выдача сотруднику подотчетной суммы не является расчетом, равно как и выплата дивидендов. То же самое относится к ситуации, когда учредитель дает организации заем — при его получении и погашении ККТ не применяется (письмо Минфина России от 04.12.2018 № 03-01-15/87766). Но бывают ситуации, когда применять кассу необходимо. Например, если организация реализует своим сотрудникам какие-то товары или услуги. Общее правило — если полученные и выданные суммы не связаны с товарами, работами или услугами, то это не расчет.

Из заработной платы сотрудника ежемесячно удерживается определенная сумма в качестве возврата беспроцентного займа. Зарплата перечисляется на карту. Нужно ли формировать чеки при удержании?

Тут важно, что это за заем — целевой или нет. Если нецелевой, то применять кассу необходимости нет

Если организация выдала сотруднику целевой заем для того, чтобы приобрел какой-то имущество или оплатил, например, лечение, обучение, ремонт (или любые другие), то применять ККТ нужна. До июля можно не выбивать чеки только при выдаче займа, при возврате же это необходимо с середины 2018 года. С середины текущего года нужно будет печатать чеки и при выдаче, и при возврате целевых займов.

Организация предоставила сотруднику заем, но в договоре не указана его цель. Нужно ли выбивать чек при его погашения?

Нет, поскольку такой заем считается нецелевым.

Если юридическое лицо получает заем на оплату товара, нужно ли выбивать чек при возврате?

При выдаче или погашении займа кассовую технику применяет только тот, кто его выдает. Если организация выступает в роли получателя займа, ККТ применять ей не нужно.

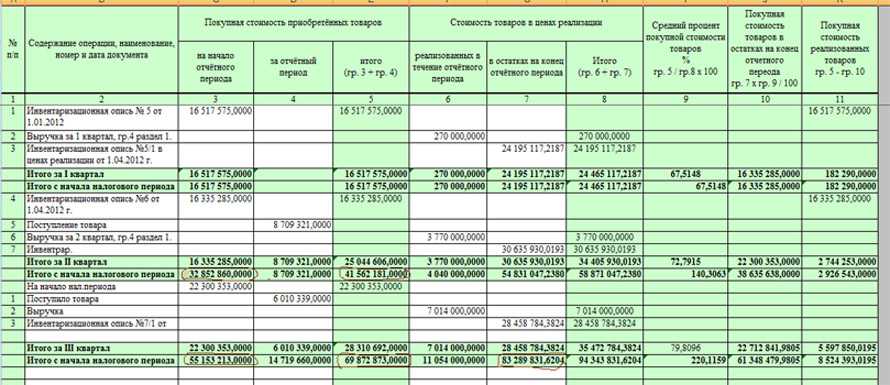

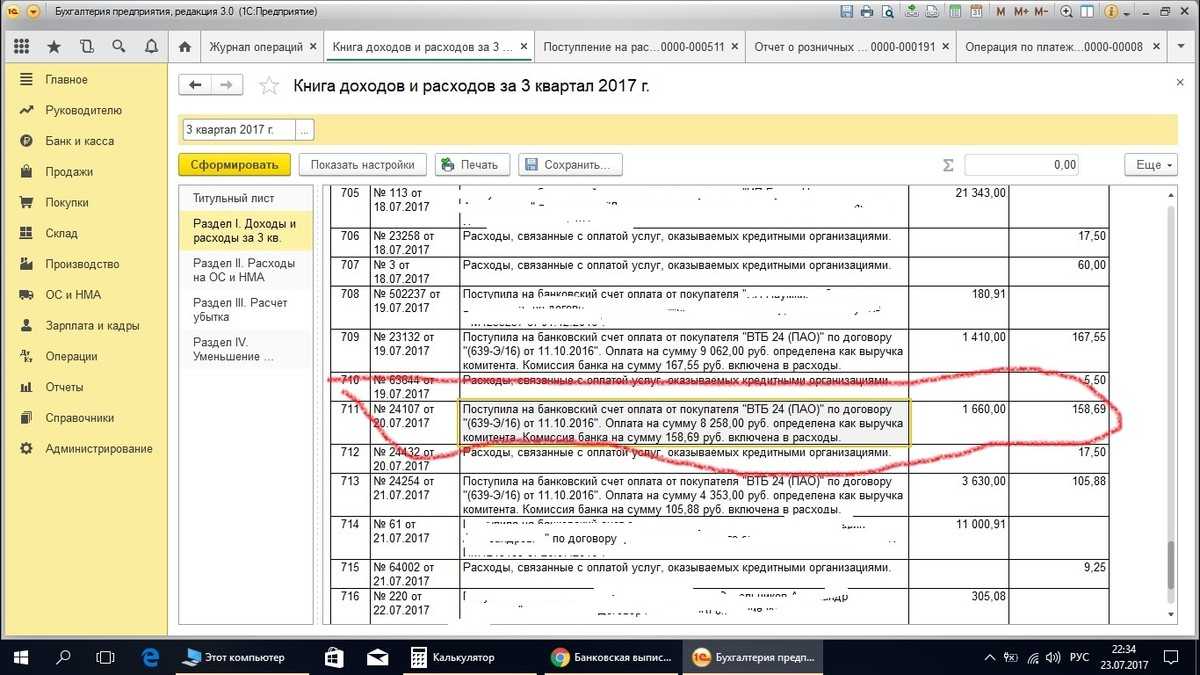

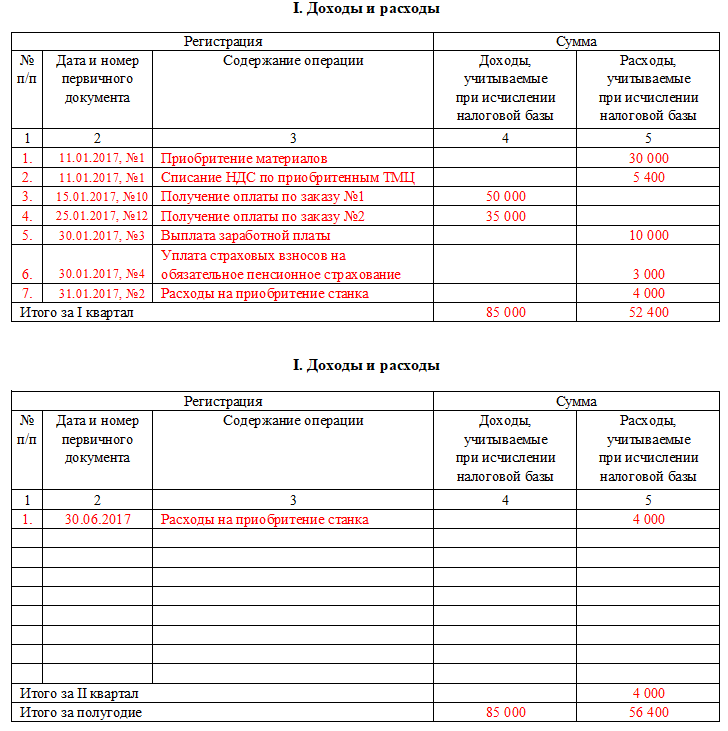

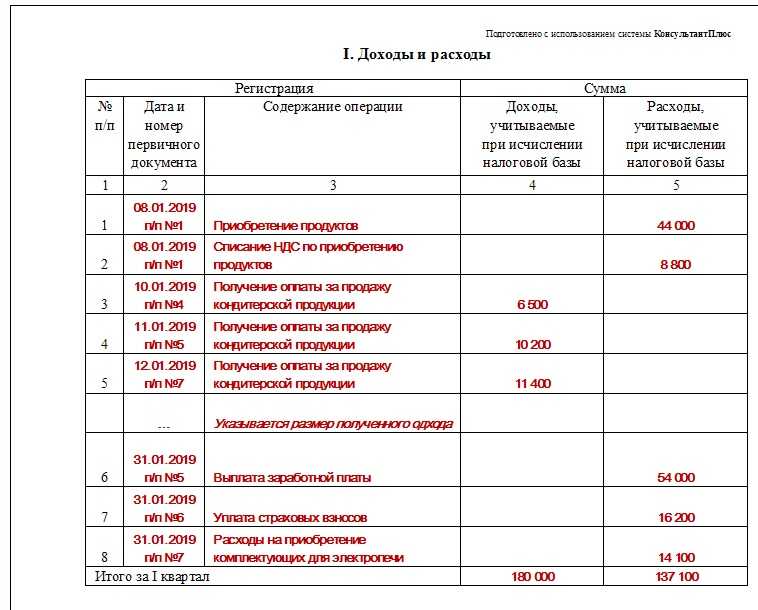

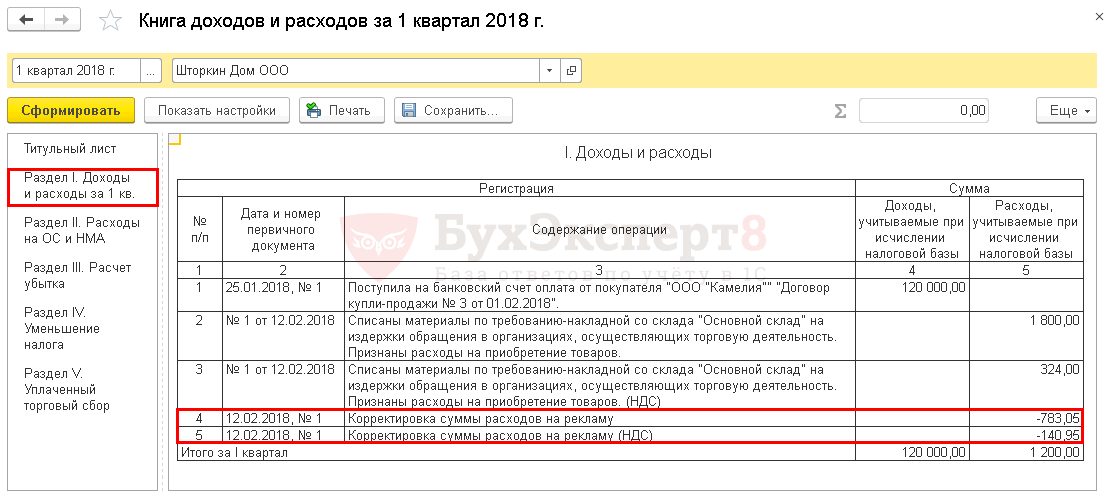

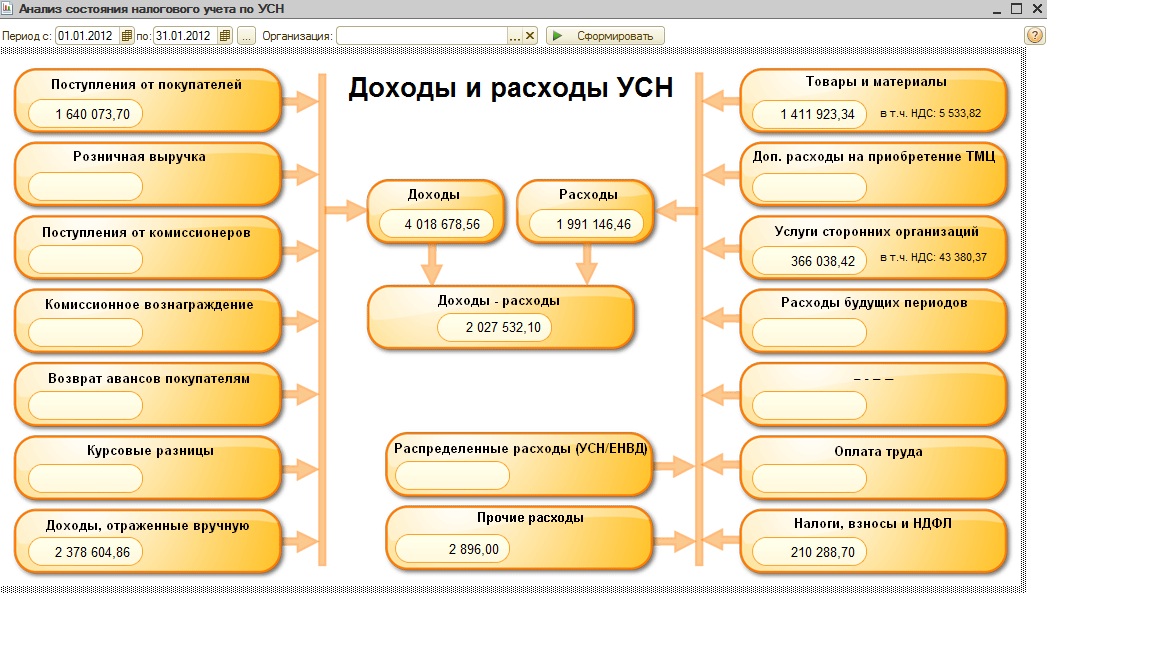

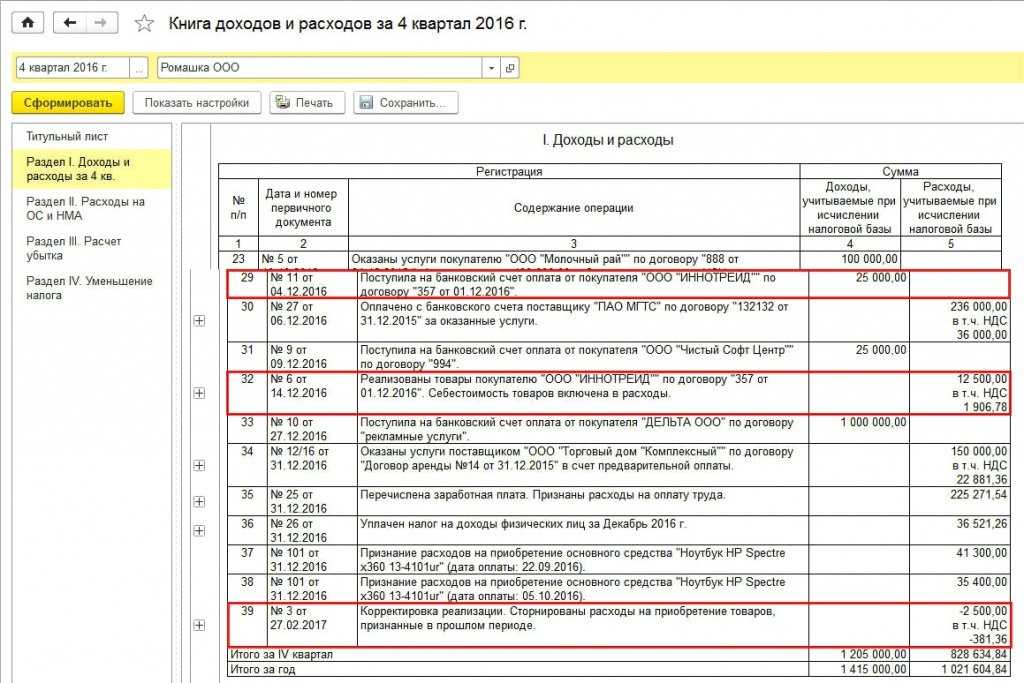

Как заполнить КУДиР

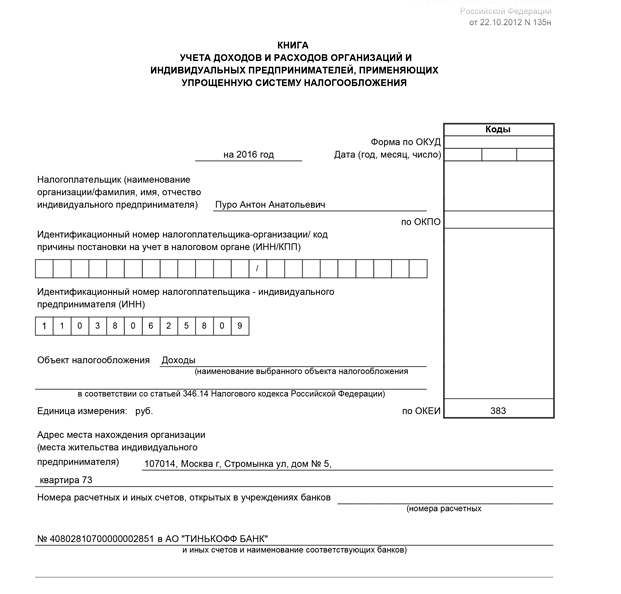

Предприниматели на УСН доходы заполняют , . Книга ведётся на русском языке. Все суммы указываются в рублях и копейках.

Титульный лист

- Отчётный год

- ФИО

- Ваш ИНН

- Объект УСН

- Адрес места жительства

- Расчётный счёт и наименование банка

- Укажите год, на который заведена книга.

- Укажите фамилию, имя и отчество.

- Укажите ваш ИНН.

- Укажите объект налогообложения — доходы.

- Укажите адрес регистрации по месту жительства.

- Укажите номер расчётного счёта и наименование банка.

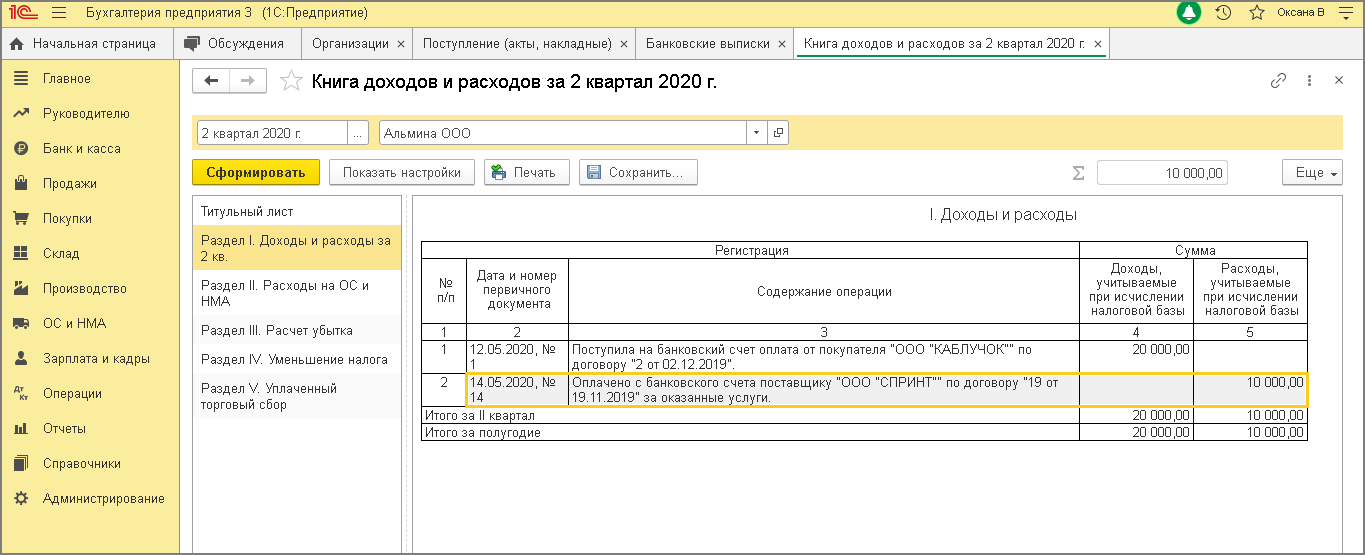

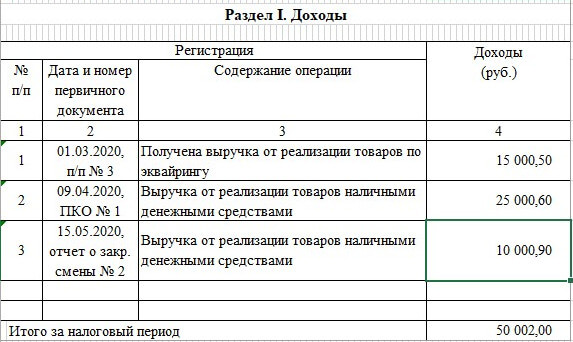

Раздел I

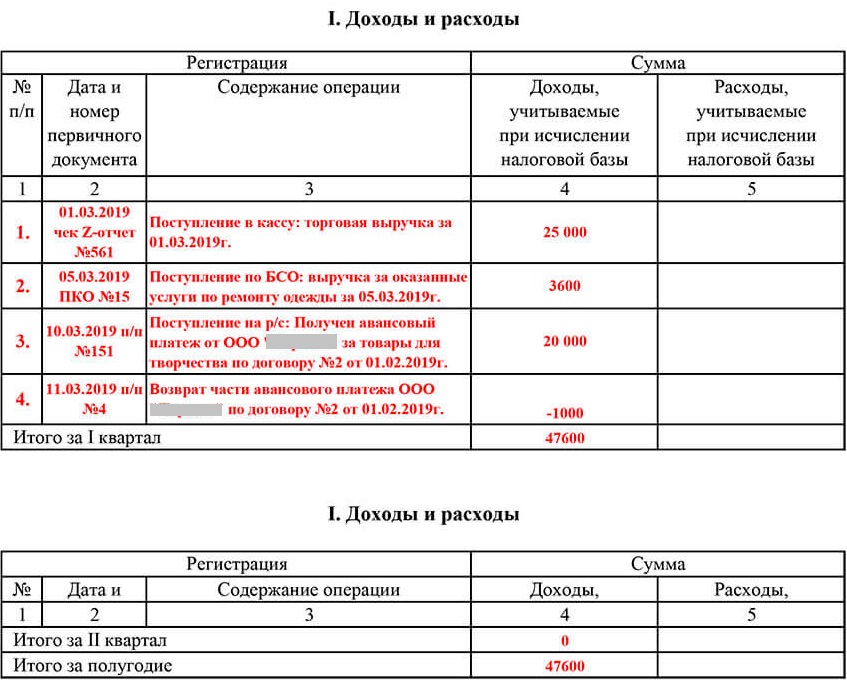

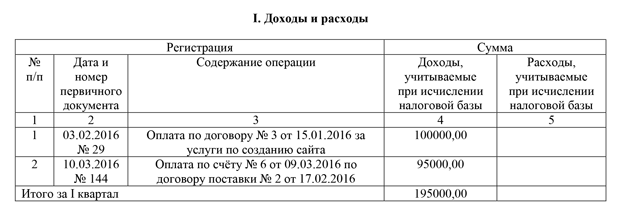

В разделе I указываются все доходы, полученные предпринимателем, в хронологическом порядке. Каждая операция — на отдельной строке, по каждому кварталу заполняется отдельная таблица.

- Номер операции

- Дата и номер платёжного поручения

- Содержание операции

- Сумма дохода

- Общая сумма доходов за квартал

- Укажите порядковый номер операции. Нумерация по всем таблицам сквозная (например, если в 1 квартале было 12 операций, то номер первой операции во 2 квартале должен быть 13).

- Укажите дату и номер документа, которым подтверждается получение дохода (например, платёжного поручения).

- Укажите содержание операции. Обычно содержание совпадает с назначением платежа, указанным в платёжном поручении.

- Укажите сумму дохода. Доходы отражаются в КУДиР на дату поступления денег на расчётный счёт.

- Укажите общую сумму доходов за квартал.

- При заполнении таблицы за второй и последующие кварталы укажите общую сумму доходов за полугодие, 9 месяцев, год (нарастающим итогом).

- Справку к разделу I заполнять не нужно.

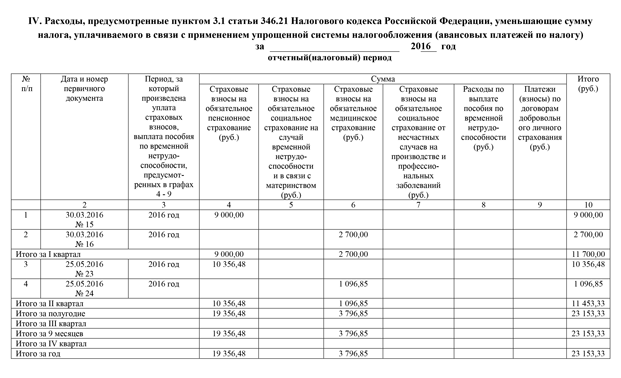

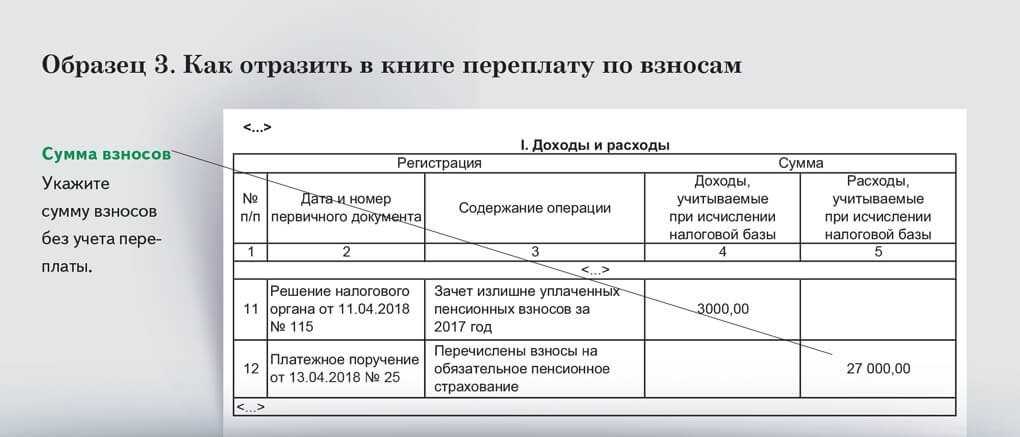

Раздел IV

Внимание! При заполнении КУДиР за 2023 год раздел IV заполнять не нужно.

В разделе IV указываются страховые взносы, уплаченные в течение года, в хронологическом порядке. Каждый платёж — на отдельной строке.

- Отчётный год

- Номер операции

- Дата и номер платёжного поручения

- Период оплаты

- Сумма оплаты

- Итого по строке

- Итого за квартал (отчётный период)

- Итого за год

- В шапке раздела укажите год.

- Укажите порядковый номер операции. Как и при заполнении предыдущего раздела, нумерация по всем кварталам сквозная.

- Укажите дату и номер платёжного поручения или квитанции об уплате страховых взносов.

- Укажите год, за который были уплачены взносы.

- Укажите сумму уплаченных взносов. Для взносов в ПФР — в графе 4, для взносов в ФФОМС — в графе 6.

- В графе 10 укажите итоговую сумму по каждой строке.

- В строках Итого укажите итоговую сумму за каждый квартал и отчётный период (полугодие, 9 месяцев, год нарастающим итогом).

- Укажите общую сумму уплаченных взносов за год.

Сложности при переводе денег на личные нужды

В чем же заключается проблема, если по закону ИП может тратить деньги с расчетного счета или кассы на личные нужды и не платить при этом налог?

Во-первых, в банковской комиссии, которая зависит от условий расчетно-кассового обслуживания. Во-вторых, в контроле за финансовыми операциями, которые могут расцениваться, как нарушение закона № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма».

Дело в том, что некоторые ИП участвуют в нелегальных налоговых схемах по обналичиванию денег. Соответственно, если банк выявляет признаки, которые могут на это указывать, даже косвенно, то потребует объяснений или заблокирует расчетный счет. Ведь банк и сам находится под контролем Центробанка, который может отозвать лицензию, тем самым прекратив его существование.

В своих методических рекомендациях от 21.07.2017 № 18-МР ЦБ приводит следующие признаки подозрительных операций.

- Низкая налоговая нагрузка – на платежи в бюджет идет менее 0,9% от поступивших на счет средств.

- Со счета не оплачиваются обычные предпринимательские расходы: на закупку материалов, аренду помещения, транспорт, связь и др.

- Деньги снимаются наличными или переводятся на карту в день поступления или следующий.

- При наличии работников заявлен ФОТ ниже минимального размера оплаты труда.

- Резко увеличиваются суммы поступлений по сравнению с размером оборота, заявленного при открытии расчетного счета.

- На счете нет остатков денежных средств или они незначительны.

Кроме того, вне зависимости от других признаков, под контроль финмониторинга всегда попадают операции в сумме свыше 600 000 рублей. И если ИП, стремясь избежать контроля, выводит деньги со счета в размере чуть ниже этого лимита, тоже могут возникать вопросы об их предназначении.

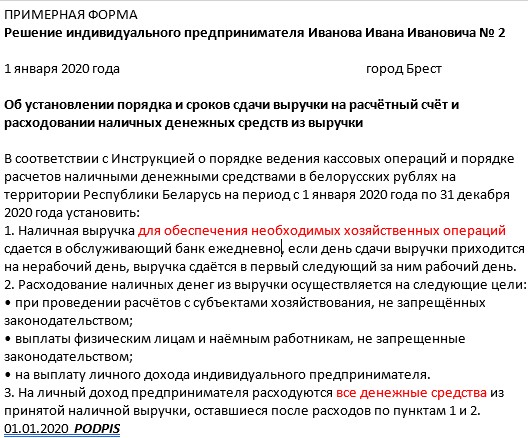

Обязанность сдачи наличной выручки на счёт ИП

Решение о сдаче выручки на счёт ИП

Согласно Инструкции о ведении кассовых операций, утв. Пост. Правления НБ РБ от 19 марта 2019 г. № 117, различают постоянное поступление налички (5 и более дней в месяц) и непостоянное (менее 5 дней в месяц).

При постоянных поступлениях ИП принимает решение о порядке сдачи выручки в банк, в котором указывает:

порядок и сроки сдачи наличной выручки.

ИП имеющие непостоянные поступления определяют:

- определяют остаток наличных;

- порядок, сроки сдачи, сроки выдачи наличных, за исключением сроков денег на оплату труда, пособий, алиментов.

Дополнительно все в решении должны установить:

- места (отделения банков, почтовые отделения) и способы их сдачи;

- срок действия решения.

До наступления срока хранить выручку может либо сам ИП либо наёмный работник.

ИП вправе менять решение о порядке сдачи выручки на счёт, например, при изменении объёмов выручки, распорядка работы и т.д.

В установленный срок выручка сдаётся на счёт ИП, за исключением:

- остатка (при его установлении в решении ИП);

- разменных денег (также при определении размера в решении);

- сумм на текущие операции в этот день сдачи выручки.

ИП вправе менять решение о порядке сдачи выручки на счёт, например, при изменении объёмов выручки, распорядка работы и т.д.

Если выручка сдаётся раз в несколько дней, то выручку менее 2-х базовых можно не сдавать по установленному сроку, а сдать в следующий срок.

ИП вправе использовать наличную выручку, не сдавая её на счёт, при отсутствии следующих обстоятельств:

- ареста счёта;

- приостановления операций по счёту;

- наличия неоплаченной картотеки;

- замораживания денежных средств;

- блокировки банковских операций.

Обоснование

Расчетные счета открываются индивидуальным предпринимателям для совершения операций, связанных с предпринимательской деятельностью (п. 2.3 Инструкции Банка России от 30.05.2014 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»).

Между тем гражданское законодательство не обособляет имущество физического лица, принадлежащее ему исключительно как гражданину, от имущества, принадлежащего ему исключительно как индивидуальному предпринимателю (ст. ст. , Гражданского кодекса РФ).

Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению (п. 3 ст. 845 ГК РФ).

В Письме ФНС России от 06.03.2013 N ЕД-3-3/772@ высказано мнение, что текущий счет физического лица не может использоваться для осуществления расчетов, связанных с ведением предпринимательской деятельности. Тем не менее чиновники обсуждали фактическое использование личного счета в предпринимательской деятельности в связи с уведомлением налогового органа об открытии такого счета. Отметим, что указанное Письмо было выпущено, когда ИП в силу пп. 1 п. 2 ст. 23 НК РФ были обязаны оповещать налоговиков о счетах, используемых в бизнесе.

В Письме Банка России от 30.01.2009 N 08-31-1/478 указано, что на банковские счета, открываемые для совершения операций с использованием расчетных (дебетовых), кредитных карт, в полной мере распространяются нормы гл. 45 «Банковский счет» ГК РФ. При этом законодательство и нормативные акты Банка России не подразделяют банковские счета клиентов на «основные» и «карточные». Соответственно, банк вправе осуществлять зачисление на банковские счета клиента, по которым совершаются операции с расчетными (дебетовыми), кредитными картами, денежных средств, перечисленных третьими лицами, если договором банковского счета не предусмотрено иное.

Кстати, наличные деньги, полученные предпринимателем с банковского счета, могут без ограничений расходоваться им на личные (потребительские) нужды (Письмо Банка России от 02.08.2012 N 29-1-2/5603). Налогообложение сумм денежных средств, снятых с расчетного счета ИП для использования на личные нужды, НК РФ не предусмотрено (Письма Минфина России от 11.08.2014 N 03-04-05/39905 и от 25.11.2008 N 03-04-05-01/441).

Таким образом, законодательство не запрещает гражданам использовать текущие счета и личные банковские карты в предпринимательской деятельности. Однако существуют определенные риски. Оправданные они или нет — это решать каждому бизнесмену в зависимости от конкретной ситуации.

Во-первых, такие расчеты может запретить обслуживающий банк. Ведь текущие счета открываются физическим лицам для совершения операций, не связанных с предпринимательской деятельностью.

Во-вторых, перечисления, в которых указано физическое лицо, а не ИП, могут не понравиться вашим контрагентам.

В-третьих, придется вести раздельный учет операций по текущему счету в рамках предпринимательской деятельности и в личных целях. Ведь налоговая инспекция может решить, что все поступления на карту связаны с бизнесом, а расходы являются личными тратами.

Индивидуальные предприниматели должны оформлять каждый факт хозяйственной жизни первичными учетными документами (ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). В то же время они вправе не вести бухгалтерский учет, если в соответствии с налоговым законодательством РФ ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности (п. 1 ч. 2 ст. 6 Закона N 402-ФЗ).

Анализируя все вышесказанное, можно сделать вывод, что если документы оформлены на имя физического лица и имеют непосредственное отношение к предпринимательской деятельности, то такие расходы могут быть учтены ИП при УСН.

Как правильно снять деньги с расчетного счета ИП

Для начала лучше тщательно распланируйте свои расходы по расчетному счету, и тогда у вас получится вывести деньги на карту физлица без блокировок.

Когда ИП можно снимать деньги с расчетного счета

Не рекомендуем снимать доход с расчетного счета сразу после поступления. Пусть деньги немного «отлежатся», к примеру, дней пять. Не «обнуляйте» р/сч, оставляйте небольшой остаток. Он пригодится при самых непредвиденных обстоятельствах, влекущих за собой блокировку счета. Это может быть претензия налоговой, банковская комиссия. На заработную плату сотрудникам берите деньги только в строго отведенные дни, обозначенные вашими правилами внутреннего распорядка.

Обязан ли ИП отчитываться перед банком за снятие наличных

Банк рекомендует, чтобы ИП корректно указывал основание для снятия денег. Если расходные документы оформлены правильно, договорные обязательства с банком не нарушены, никто не будет требовать отчета за использование средств с расчетного счета.

Но если банк заподозрит ИП в подозрительных операциях, к примеру, «отмывочных», в любой момент могут быть запрошены документы, подтверждающие законность сделок. Не игнорируйте данные запросы. Лучше решить проблему сразу, чем ждать ее негативных последствий.

Ответ

Как физическое лицо индивидуальный предприниматель может иметь в банке счет для осуществления личных расчетов, а также для получения и расходования средств от предпринимательской деятельности. Однако использовать личный счет в предпринимательских целях, по сути, нельзя.

Но, исходя из разъяснения чиновников, можно сделать косвенный вывод, что бизнесмены вправе использовать текущие счета и личные банковские карты в предпринимательской деятельности.

ИП может получать документы на имя физического лица. Принимать в расходы такие траты можно, но при условии что есть доказательства непосредственной связи этих расходов с доходами от предпринимательской деятельности.

Ограничения банков по снятию наличных денежных средств

Банк выставляет определенные ограничения, которые фиксируются в тарифном плане. Поэтому ознакомьтесь с условиями пакетов услуг и выберите наиболее подходящий с учетом комиссии.

Сколько денег можно снять ИП со своего расчетного счета

Конкретных лимитов по снятию с расчетного счета в месяц или в сутки нет. Тут действует принцип — налоги уплачены, остальными наличными можно пользоваться по своему усмотрению

Но важно понимать, что внушительная сумма обналичивания у ИП означает максимальную комиссию. А также не стоит часто получать небольшие суммы наличных — могут заморозить р/сч за подозрение в мошенничестве

Что относится к доходам ИП

Доход предпринимателя — это все деньги, которые он получил от клиентов за продажу товаров или оказания услуг. Например, ИП занимается клинингом. В течение месяца клиенты перевели на его счет за уборку помещений в общей сложности 360 000 рублей. Эта сумма и будет его доходом.

Помимо доходов от своей основной деятельности, ИП может получать деньги из других источников. Такие поступления называются внереализационным доходом. Например, это может быть начисление процентов по вкладу в банке или деньги за субаренду части помещения, которое ИП сдает время от времени другим предпринимателям. При расчете налогов нереализационные доходы предпринимателя учитываются вместе с основными.

Особенности признания выручки, поступившей на счёт ИП в целях налогообложения

По общему правилу дата поступления денег на счёт ИП и есть дата поступления выручки в целях налогообложения.

Например. ИП, уплачивающий подоходный налог, осуществляет розничную торговлю через КСА с терминалом для приёма безналичных платежей по карточкам, 31.03.2020 принял по КСА 100 рублей, из них 60 наличкой, 40 по карточкам. Наличные предприниматель сдал в банк 01 апреля, а безналичные деньги, принятые по карточкам банк, зачислил на счёт предпринимателя тоже 1 апреля. 60 рублей считаются выручкой, в целях налогообложения, принятой 31 марта и подлежат указанию в декларации за 1 квартал. 40 рублей считаются принятыми 1 апреля и подлежат указанию в декларации за 2 квартал. Аналогично считается выручка для плательщиков УСН, смотрите запись КАК ВЕСТИ УЧЁТ ПРИ УСН.

Исключение есть для плательщиков единого налога, для них датой принятия выручки будет день продажи товаров. В ситуации аналогичной вышеприведенному примеру, у плательщиков единого налога вся выручка будет считаться принятой 31 марта и подлежать указанию в декларации за 1 квартал. Связано это с тем, что единый налог платиться за месяц, и за апрель ИП мог его не платить.

Когда ИП нужно подтвердить доходы

Ситуации, когда предпринимателю нужно подтвердить свои доходы, бывают разные.

Оформление кредита или ипотеки в банке.

Сейчас в некоторых банках можно оформить кредит и без подтверждения доходов. Но если предприниматель предоставит документы о своих заработках, у него выше шансы получить кредит на более выгодных условиях. Например, банк может предоставить большую сумму по сниженной ставке, если убедится в платежеспособности заемщика. При этом для ипотеки в любом случае придется подтверждать свои доходы.

Получение государственных пособий и льгот.

Многие государственные выплаты для граждан привязаны к доходу получателей и к размеру прожиточного минимума в регионе оформления. Меры поддержки зависят от региона. Например, это могут быть единовременные выплаты, бесплатное питание в школе, скидки на оплату проезда.

Предприниматели тоже имеют право на такие меры поддержки. Органы соцзащиты запрашивают документы о доходах для рассмотрения заявления о назначении льготы.

Получение государственных мер поддержки для развития бизнеса.

Правительство поддерживает развитие предпринимательства, поэтому в стране действуют меры поддержки малого и среднего бизнеса. Например, льготное кредитование, предоставление гарантий и поручительства от госкорпораций для предпринимателей.

Выезд за границу.

Многие страны требуют от иностранцев подтвердить стабильное финансовое положение перед тем, как разрешить им въезд на свою территорию. Например, наличие дохода нужно подтвердить перед въездом в страны шенгенской зоны.

Уплата алиментов.

Если бывшие супруги в судебном порядке решают вопрос о содержании ребенка, суд может запросить у предпринимателя документы с подтверждением его дохода.

Выводы

- Индивидуальный предприниматель вправе тратить деньги со счета на личные нужды, но с соблюдением требований банков. Оплачивайте налоги и взносы с расчетного счета, чтобы банк видел, что вы соблюдаете обязательный уровень налоговой нагрузки. Не снимайте и не переводите себе деньги в день поступления денег и следите, чтобы на счету оставалась какая-то сумма.

- Самый простой способ получить деньги от бизнеса на личные расходы – перевод на свою карту физлица, открытую в том же банке. При этом надо учитывать условия РКО, потому что для больших сумм банк может использовать так называемую заградительную комиссию, которая достигает 15%-20%.

- При переводе денег на свою карту указывайте в назначении платежа основание типа «Получение дохода от предпринимательской деятельности.

- Бизнес-карта, привязанная к расчетному счету, формально может использоваться только для предпринимательских, а не личных затрат. Однако эту информацию лучше уточнить в своем банке, потому что не всегда контролируется, на что тратятся деньги с этой карты. На практике часто оказывается, что бизнес-карта без проблем используется и для личных целей.

- ИП с работниками стоит подключиться к зарплатному проекту, тогда банк не будет задавать вопросы, почему осуществляются постоянные переводы денег физлицам, и на что они идут.

- Не игнорируйте запросы банка о представлении документов и отвечайте на вопросы по поводу расходования денег со счета.

Надо ли платить налог при выводе денег из бизнеса

Начнем с хорошего. Если предприниматель хочет забрать часть денег из бизнеса на свои нужды, то дополнительный налог он не платит. Об этом, например, говорится в письме Минфина России от 11 августа 2014 г. N 03-04-05/39905: «Налогообложение сумм денежных средств, переведенных с расчетного счета индивидуального предпринимателя на счет физического лица, Кодексом не предусмотрено».

Этим формат ИП выгодно отличается от организационно-правовой формы ООО. Собственник компании не может тратить деньги с расчетного счета на себя. Надо дождаться распределения дивидендов (а это можно делать не чаще раза в квартал) и потом заплатить с них НДФЛ. Ставка составляет 13%, а с доходов свыше 5 млн рублей в год – 15%.