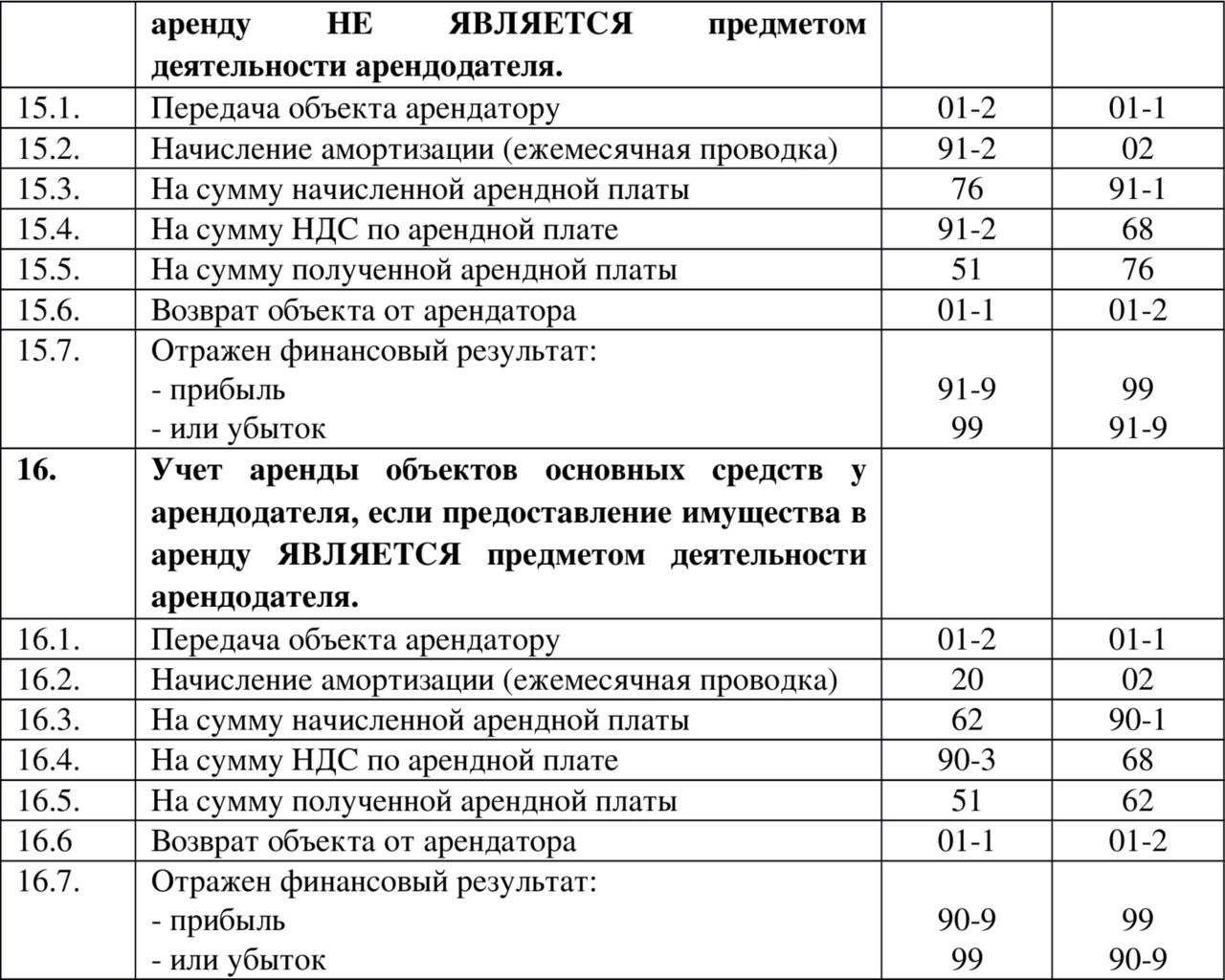

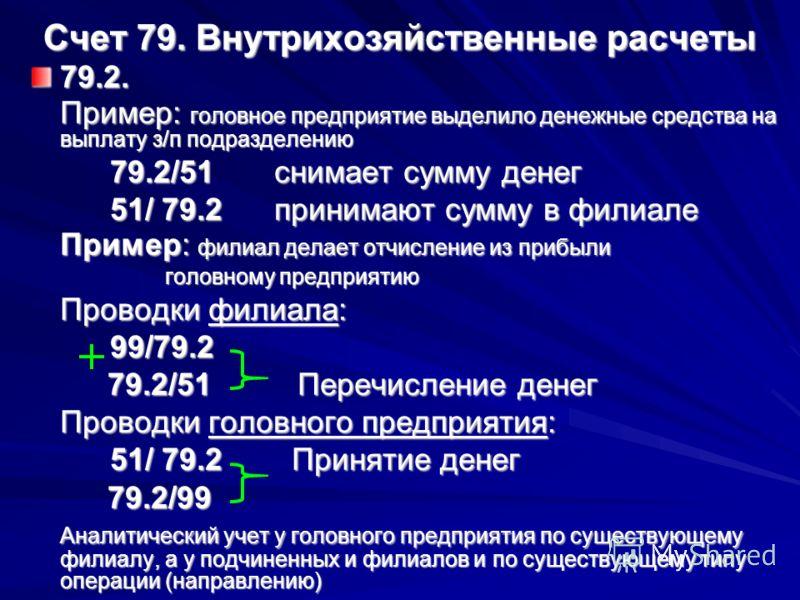

Отражение хозяйственных операций в обособленном подразделении

Все проводки по операциям в филиале аналогичны проводкам в головном подразделении. Операции по одним и тем же переданным активам в филиале и головном подразделении отражаются зеркально.

Пример: отражение передачи основного средства в филиале

Бухгалтер уже известного нам обособленного подразделения ООО «Дельта» отразил операцию:

- 200 000 руб. – оприходование основного средства, полученного от головного подразделения;

- 60 000 руб. – учтена амортизация по полученному основному средству.

Проводки, отражающие принятие основного средства в филиале

| Дт | Кт | Сумма | Вид операции | Документ |

| 01 | 79.1 | 200000 | Передача ОС | Межфилиальное авизо |

| 79.1 | 02 | 60000 | Списана амортизация | Межфилиальное авизо |

Один из примеров на практике

Предположим, что некая холдинговая компании передала своему филиалу в другом городе в отчетном периоде следующие ценности:

- партию муки, стоимость которой по балансу составляет 24 530,0 р.;

- специальное оборудование для выпечки хлебобулочных изделий, балансовая стоимость которого равна 115 700,0 р. При этом начислен износ в размере 39 300,0 р.

Бухгалтер холдинговой компании отразил данные операции следующими записями:

1) Дт 79.1

Кт 01 – 115 700,0 р., передача оборудования филиалу;

2) Дт 02

Кт 79.1 – 39 300,0 р., списание износа переданного оборудования;

3) Дт 79.1

Кт 10 – 24 530,0 р., отражена передача партии муки.

В свою очередь, филиал холдинговой компании отразил в своей бухгалтерии обратные проводки.

Счет 79. Передача имущества в пользу филиала

Торговым концерном “Славяночка”, который ведет деятельность в сфере производства хлебобулочный изделий, открыт филиал “Уральский” в г. Екатеринбург. В апреле 2021 главным офисом “Славяночки” переданы в пользу филиала “Уральский” следующие ценности:

- партия муки, балансовая стоимость которой составляет 23.740 руб.;

- оборудование для выпечки (балансовая стоимость 113.400 руб., начислен износ 38.600 руб.).

Бухгалтер “Славяночки” отразил данную передачу так:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 79.1 | 01 | Отражена передача пекарского оборудования в пользу филиала “Уральский” (балансовая стоимость) | 113.400 руб. | Акт приема-передачи |

| 02 | 79.1 | Списан износ, начисленный на переданное филиалу “Уральскому” пекарское оборудование | 38.600 руб. | Акт приема-передачи |

| 79.1 | 10 | Учтена балансовая стоимость муки, переданной в пользу филиала “Уральского” | 23.740 руб. | Акт приема-передачи |

Эту же операцию в учете филиала “Уральского” бухгалтер провел так:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 01 | 79.1 | Отражено полученное пекарского оборудования (балансовая стоимость) | 113.400 руб. | Акт приема-передачи |

| 79.1 | 02 | Отражен износ, начисленный на полученное от “Славяночки” пекарское оборудование | 38.600 руб. | Акт приема-передачи |

| 10 | 79.1 | На склад филиала “Уральский” поступила партия муки, полученной от “Славяночки” | 23.740 руб. | Акт приема-передачи |

Счет 79. Расчеты с управляющим имуществом

ОА “Лидер” занимается розничной торговлей бытовой техникой. Реализация техники осуществляется через собственную торговую сеть. Магазины размещены в помещениях, которые являются собственностью АО “Лидер”.

В связи со значительным снижением объемов продаж “Лидером” в марте 2021 закрыта часть торговый точек. В целях компенсации расходов на содержание собственных помещений, в которых находились магазины, “Лидер” заключил договор доверительного управления имуществом с ООО “Надежный”. По договору, “Надежный” передает имущество в аренду, при этом перечисляя “Лидеру” ежемесячную прибыль в сумме 14.400 руб. В управление “Надежному” передано 3 помещения:

- балансовая стоимость помещений – 1.347.900 руб.;

- начислен износ на помещения – 513.800 руб.

Факт передачи помещений в управление и получение прибили по договору отражены “Лидером” следующими записями:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 79.3 | 01 | Учтена передача помещений в управление ООО “Надежный” (балансовая стоимость) | 1.347.900 руб. | Акт приема-передачи |

| 02 | 79.3 | Отражена сумма износа, начисленного на стоимость помещений, переданный в управление “Надежному” | 513.800 руб. | Акт приема-передачи |

| 79.3 | 91.1 | Учтена сумма ежемесячной прибыли от передачи помещений в управление “Надежному” | 14.400 руб. | Акт приема-передачи, Отчет управляющего |

| 51 | 79.3 | Зачислены средства от “Надежного” в качестве ежемесячной прибыли по договору доверительного управления | 14.400 руб. | Банковская выписка |

Данные операции в учете “Надежного” выглядят так:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 01 | 79.3 | Учтена балансовая стоимость помещений, полученных в управление от “Лидера” | 1.347.900 руб. | Акт приема-передачи |

| 79.3 | 02 | Отражена сумма износа, начисленного на стоимость помещений, полученных в управление от “Лидера” | 513.800 руб. | Акт приема-передачи |

| 84 | 79.3 | Учтена сумма ежемесячной прибыли, причитающейся “Лидеру” | 14.400 руб. | Акт приема-передачи, Отчет управляющего |

| 79.3 | 51 | Перечислены средства “Лидеру” в качестве ежемесячной прибыли по договору доверительного управления | 14.400 руб. | Платежное поручение |

Другие счета финансовых групп 79

- 79 — Внутрихозяйственные расчеты

- 79-1 — Расчеты по выделенному имуществу

- 79-2 — Расчеты по текущим операциям

- 79-3 — Расчеты по договору доверительного управления имуществом

Расчеты по договору доверительного управления

По соглашению о доверительном управлении собственное имущество предприятия переходит в распоряжение юридического лица или ИП, которые используют его в коммерческих целях. Прибыль от деятельности принадлежит передающей стороне (учредитель управления), а принимающая (доверительный управляющий) – получает вознаграждение.

Пример

Управляющий составляет зеркальные проводки.

По операциям доверительного управления счет 79 «Внутрихозяйственные расчеты» проводки предусматривает только по передаче имущества и взаиморасчетам относительно прибыли. Текущие операции, начисление вознаграждения оформляются управляющим обычным порядком отдельно от собственных. Оборотно-сальдовая ведомость передается учредителю для составления отчетности, начисления и уплаты налога на прибыль.

Как счет 79 используется для учета внутрихозяйственных расчетов

Учет всех видов расчетов с подразделениями, выделенными на отдельные балансы, ведется на активно-пассивном счете 79. В частности, счет 79 — Внутрихозяйственные расчеты — используется для учета расчетов по выделенному имуществу, передаче активов и обязательств, договорам доверительного управления и т. п.

Учетная политика головной организации и ее обособленного подразделения единая и утверждается головной организацией (п. 9 ПБУ 1/2008).

Перечень субсчетов к счету 79 бухгалтерского учета определяется организацией исходя из ее потребностей и утверждается в учетной политике. Приказ Минфина № 94н рекомендует группировку по видам расчетов, например:

- 79-1 «Расчеты по выделенному имуществу» — для учета расчетов по переданным активам;

- 79-2 «Расчеты по текущим операциям» — для учета всех прочих расчетов с подразделениями;

- 79-3 «Расчеты по договору доверительного управления имуществом» — для учета состояния расчетов по таким договорам.

Аналитический учет по счету 79 ведется по каждому обособленному подразделению, выделенному на отдельный баланс, а в части учета расчетов по договорам доверительного управления — по каждому договору.

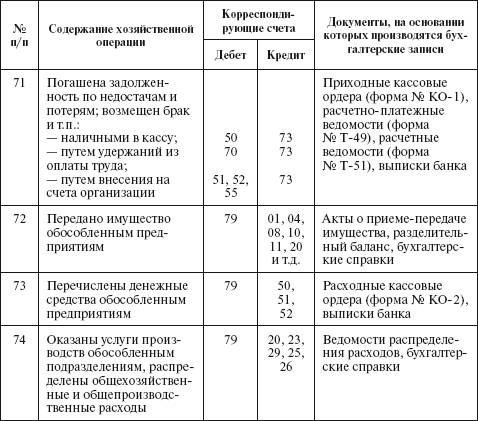

Отражение внутрихозяйственных расчетов в отчетности

По окончании отчетного периода обособленные подразделения составляют внутреннюю отчетность в установленном на предприятии порядке. Головная организация включает отчетность подразделения в состав сводной бухгалтерской отчетности путем суммирования аналогичных показателей. То есть все статьи баланса, доходы, расходы и финансовый результат отражаются по предприятию в целом, без выделения результатов деятельности филиалов.

Эмитенты публично размещаемых ценных бумаг и организации, закрепившие решение о раскрытии информации по сегментам в учетной политике, представляют результаты деятельности подразделений в пояснительной записке к отчетности в соответствии с ПБУ 12/2010.

Так как все внутрихозяйственные расчеты у передающей и принимающей сторон отражаются зеркально, то при отсутствии ошибок в учете обеих сторон должно соблюдаться совпадение остатков по счету 79. В силу равенства внутрибалансовых расчетов сальдо по счету 79 сворачивается и в сводной отчетности не показывается.

В аналогичном порядке отражаются в отчетности учредителя управления отчеты, представленные доверительным управляющим (п. 7 приказа Минфина РФ от 28.11.2001 № 97н).

***

Каждая операция в учете внутрихозяйственных расчетов головного предприятия зеркально отражается в учете его подразделения, имеющего отдельный баланс. Данные внутренней отчетности подразделений включаются в общие показатели деятельности предприятия и отдельно в итоговой бухгалтерской отчетности не отражаются. Исключения составляют организации, раскрывающие информацию по сегментам в пояснительной записке к отчетности.

Один из примеров на практике

Предположим, что некая холдинговая компании передала своему филиалу в другом городе в отчетном периоде следующие ценности:

- партию муки, стоимость которой по балансу составляет 24 530,0 р.;

- специальное оборудование для выпечки хлебобулочных изделий, балансовая стоимость которого равна 115 700,0 р. При этом начислен износ в размере 39 300,0 р.

Бухгалтер холдинговой компании отразил данные операции следующими записями:

1) Дт 79.1

Кт 01 – 115 700,0 р., передача оборудования филиалу;

2) Дт 02

Кт 79.1 – 39 300,0 р., списание износа переданного оборудования;

3) Дт 79.1

Кт 10 – 24 530,0 р., отражена передача партии муки.

В свою очередь, филиал холдинговой компании отразил в своей бухгалтерии обратные проводки.

Порядок формирования показателей по строкам раздела V пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

В разделе V «Краткосрочные обязательства» пассива баланса отражаются сведения о краткосрочных заемных источниках, привлеченных организацией.

В строку 1510 «Заемные средства» заносится кредитовое сальдо счета 66 «Расчеты по краткосрочным кредитам и займам», а также часть сумм с кредита счета 67 «Расчеты по долгосрочным кредитам и займам» (в части, подлежащей погашению в пределах ближайших 12 месяцев после отчетной даты).

По строке 1520 «Кредиторская задолженность» организации нужно показать общую сумму всех видов краткосрочной задолженности перед другими организациями и лицами, а также перед государством и внебюджетными фондами. Для этого складывают кредитовые сальдо следующих счетов (в части краткосрочной кредиторской задолженности):

-

60 «Расчеты с поставщиками и подрядчиками»;

-

62 «Расчеты с покупателями и заказчиками» (в части краткосрочной кредиторской задолженности по полученным авансам и предоплатам);

-

68 «Расчеты по налогам и сборам»;

-

69 «Расчеты по социальному страхованию и обеспечению»;

-

70 «Расчеты с персоналом по оплате труда»;

-

71 «Расчеты с подотчетными лицами»;

-

73 «Расчеты с персоналом по прочим операциям»;

-

75 «Расчеты с учредителями», субсчета 2 «Расчеты по выплате доходов»;

Организации вправе самостоятельно определять детализацию показателей по статьям отчетности.

Поэтому в принципе организация может добавлять расшифровывающие строки для детализации показателя по стр. 1520 «Кредиторская задолженность».

Например, для обособленного представления информации о краткосрочной кредиторской задолженности перед поставщиками и подрядчиками, перед персоналом организации, перед бюджетом по уплате налогов и сборов, а также перед внебюджетными фондами, если организация признает такую информацию существенной.

Заполнять стр. 1530 «Доходы будущих периодов» пассива баланса организация должна в случаях, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета.

Например, коммерческие организации здесь отражают сумму кредитовых сальдо счетов 98 «Доходы будущих периодов» и 86 «Целевое финансирование».

Дело в том, что в коммерческих организациях, получающих бюджетные средства, суммы целевого финансирования, направленные на приобретение внеоборотных активов или материальных запасов, учитываются в составе доходов будущих периодов. Остатки целевого финансирования также отражаются в рамках этой категории объектов учета.

Строка 1540 «Оценочные обязательства» предназначена для отражения кредитового сальдо счета 96 (за исключением сумм, включенных в состав долгосрочных обязательств).

По строке 1550 «Прочие обязательства» отражаются остальные виды краткосрочных обязательств, не попавшие в вышеперечисленные строки.

Например, суммы целевого финансирования, полученного организациями-застройщиками от инвесторов и порождающего обязательство передать им построенный объект в течение 12 месяцев после отчетной даты (в бухучете они учитываются на счете 86 «Целевое финансирование»), или суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению и уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса (предоплаты), обычно учитываемые на счете 76 «Расчеты с разными дебиторами и кредиторами».

Итоговая сумма стр. 1510 — 1550 отражается по стр. 1500 «Итого по разделу V», характеризующей общую величину краткосрочного заемного капитала (обязательств) организации.

Закрытие 79 счета в балансе

При формировании консолидированного баланса по всему предприятию счет 79 должен быть равен нулю. Неравенство означает ошибку в учете. При правильном ведении межфилиального учета хозяйственных операций дебетовое сальдо 79 счета на филиале равно кредитовому сальдо 79 счета в головном офисе (разумеется, в ГО эти расчеты берутся в разрезе филиалов).

Аналогично — для кредитового сальдо.

Для выявления этой ошибки нужно сверить все операции по 79 счету в филиале и головном подразделении.

Нулевое сальдо по 79 счету в подразделении возможно только в случае ликвидации (закрытия) этого подразделения.

1 В зависимости от используемой для бухучета информационной системы, может существовать как в виде обычной бухгалтерской справки, так и в виде отдельного документа (например в 1С).

Как составить бухгалтерскую проводку: основные этапы

Бухгалтерские проводки составляют методом двойной записи. Это значит, что каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого. Вот как составить проводку.

Собрать хозяйственные операции из первичных документов. Первичные документы как раз подтверждают факты хозяйственной деятельности компании. По закону нельзя проводить записи по счетам бухучёта, если их нечем подтвердить.

Вот примеры первичных документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании этих документов составляют проводки.

Определить, какие объекты бухгалтерского учёта затронула операция. Это необходимо для того, чтобы понять, на каких бухгалтерских счетах нужно отражать проводку.

Объекты бухучёта — объекты, влияющие на материальное положение компании. К ним относят:

- Активы — имущество и имущественные права компании, благодаря которым можно получить экономическую выгоду. Например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе, долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — источники, благодаря которым у компании появляются активы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые заработала компания.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

Определить бухгалтерские счета для составления проводки. Таких счетов должно быть минимум два. По-другому их называют корреспондирующими счетами. На одном счёте операцию отражают по дебету, на втором — по кредиту.

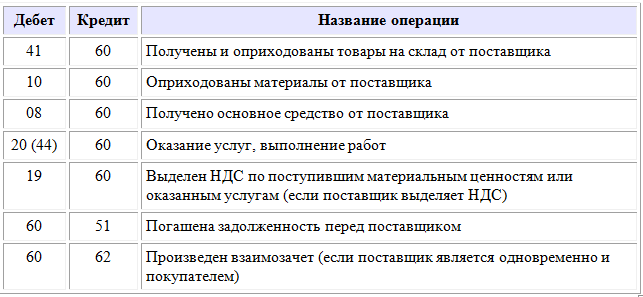

Например, получение наличных денег от покупателей отражают по дебету счёта 50 «Касса» и кредиту счёта 62 «Расчёты с покупателями и заказчиками». А получение материалов от поставщика — по дебету счёта 10 «Материалы» и кредиту счёта 60 «Расчёты с поставщиками и подрядчиками».

На этом этапе бухгалтеры используют «План счетов», о котором мы говорили , а также таблицы-шпаргалки, в которых собраны примеры корреспондирующих счетов по основным объектам бухучёта. Таблицы можно найти на сайтах для бухгалтеров. Ниже приводим пример такой таблицы.

Пример корреспондирующих счетов для учёта денегИнфографика: Майя Мальгина для Skillbox Media

В некоторых случаях бухгалтер может использовать больше двух счетов для отражения операции и составления проводки. Такие проводки называют сложными.

Допустим, компания получила от контрагента материалы и оборудование для установки. Тогда проводка будет отражена на трёх счетах: дебете счёта 10 «Материалы», дебете счёта 07 «Оборудование к установке» и кредите счёта 60 «Расчёты с поставщиками и подрядчиками».

Сформировать проводку. На этом этапе бухгалтер технически отражает хозяйственную операцию в журнале учёта и на счетах, которые он определил выше. При этом все операции учитывают в денежном выражении. Например, при получении материалов отражают не их количество, а их стоимость. По дебету и кредиту должна быть отражена одна и та же сумма.

При сложных проводках — когда в одной проводке участвует больше двух счетов — сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки. В нашем примере с материалом и оборудованием к установке сумма дебетовых счетов «Материалы» и «Оборудование к установке» должна быть равна кредиту счёта «Расчёты с поставщиками и подрядчиками».

Учет товаров в рознице

Настройка учета товаров в рознице управляет субконто на счетах:

- 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)»;

- 42.02 «Торговая наценка в НТТ».

Ведение учета товаров в рознице возможно:

- по складам;

- по номенклатуре (обороты);

- по ставкам НДС.

По складам

Учет по складам в рознице предопределен. Флажок По складам установлен по умолчанию, сбросить его нельзя. Он означает наличие аналитики по складам на счетах учета товаров в рознице.

По номенклатуре (обороты)

Флажок По номенклатуре (обороты) отвечает за организацию аналитического учета в разрезе номенклатуры. При установке флажка появляется дополнительное субконто Номенклатура (об) для счета учета 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)».

В этом случае доступен анализ поступления и продажи товаров в рознице по каждой позиции номенклатуры, а не сводно — общей суммой.

По ставкам НДС

Флажок По ставкам НДС отвечает за организацию аналитического учета в разрезе ставок НДС на счетах учета товаров в рознице.

При установке флажка появляется дополнительное субконто Ставки НДС.

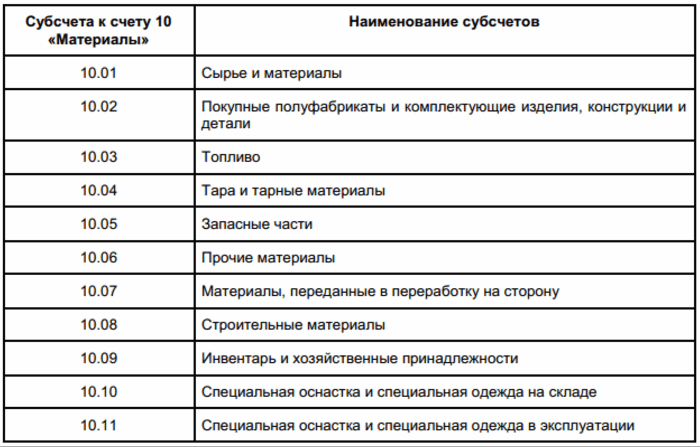

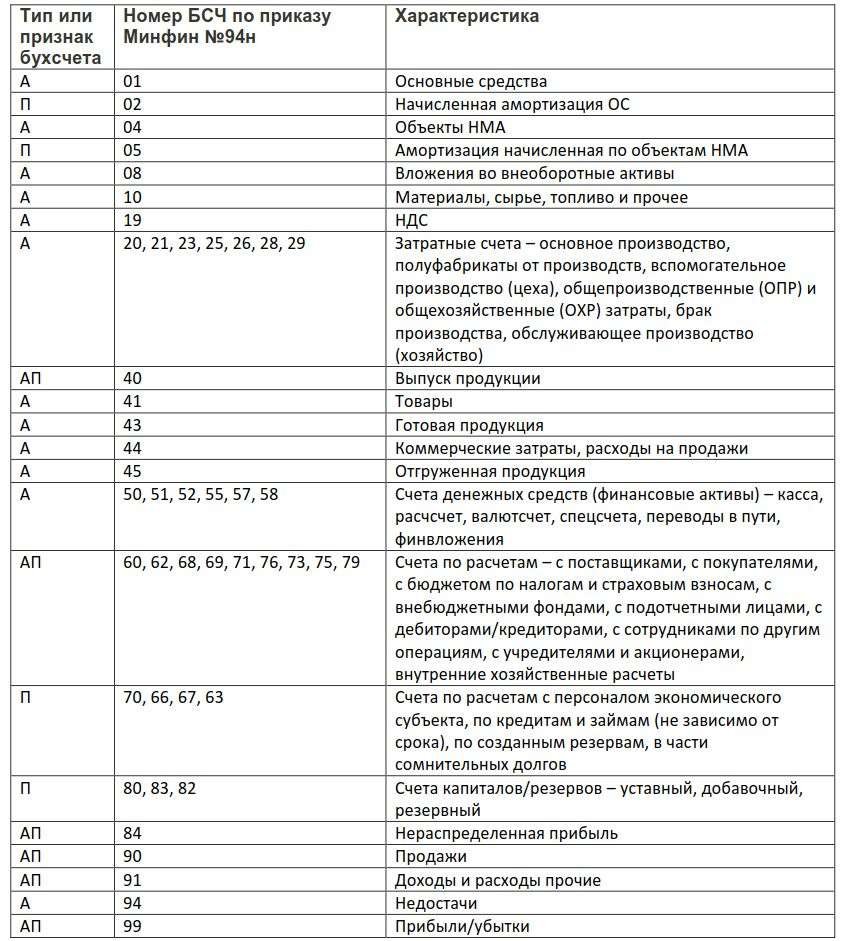

Субсчета к 79 счету бухгалтерского учета

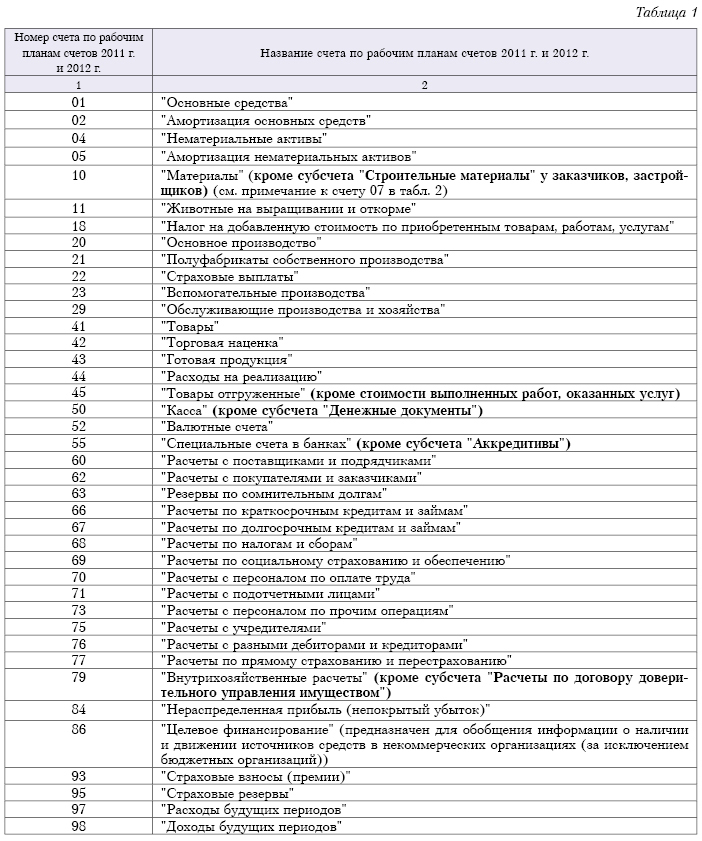

Перечень субсчетов к счету 79 организация определяет самостоятельно в зависимости от своих особенностей и утверждает его в составе рабочего Плана счетов в .

Так, к счету 79 могут быть открыты, в частности, такие субсчета:

- 79-1 «Расчеты по выделенному имуществу»;

- 79-2 «Расчеты по текущим операциям»;

- 79-3 «Расчеты по договору доверительного управления имуществом».

Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому обособленному подразделению (филиалу, представительству, отделению), выделенному на отдельный баланс, а при расчетах по договорам доверительного управления имуществом — по каждому такому договору.

Учет затрат

Эта настройка определяет дополнительный признак аналитического учета на счетах:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу» и другие.

Учет затрат возможен:

- по каждому подразделению;

- сводно, по организации в целом.

По каждому подразделению

Данный способ учета применяется, если в организации несколько подразделений и учет затрат желательно видеть в разрезе каждого подразделения.

Установка переключателя По каждому подразделению означает наличие аналитики по подразделениям на счетах учета затрат.

Сводно, по организации в целом

Данный способ учета применяется, если в организации одно подразделение или нет надобности вести аналитику в разрезе подразделений.

Установка переключателя Сводно, по организации в целом отключает ведение аналитики по подразделениям на счетах учета затрат. Учет затрат в этом случае происходит по всей организации в целом.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Один из примеров на практике

Предположим, что некая холдинговая компании передала своему филиалу в другом городе в отчетном периоде следующие ценности:

- партию муки, стоимость которой по балансу составляет 24 530,0 р.;

- специальное оборудование для выпечки хлебобулочных изделий, балансовая стоимость которого равна 115 700,0 р. При этом начислен износ в размере 39 300,0 р.

Бухгалтер холдинговой компании отразил данные операции следующими записями:

1) Дт 79.1

Кт 01 – 115 700,0 р., передача оборудования филиалу;

2) Дт 02

Кт 79.1 – 39 300,0 р., списание износа переданного оборудования;

3) Дт 79.1

Кт 10 – 24 530,0 р., отражена передача партии муки.

В свою очередь, филиал холдинговой компании отразил в своей бухгалтерии обратные проводки.

Учет запасов

В настройках определяется порядок аналитического учета товарно-материальных ценностей (ТМЦ) для следующих счетов:

- «Оборудование к установке»;

- 08.04 «Приобретение объектов основных средств»;

- 10 «Материалы», заисключением:

- 10.11.1 «Специальная одежда в эксплуатации»;

- 10.11.2 «Специальная оснастка в эксплуатации»;

- «Полуфабрикаты собственного производства»;

- 41 «Товары», за исключением:

- 42.01 «Торговая наценка в автоматизированных торговых точках»;

- «Готовая продукция»;

- 45 «Товары отгруженные», за исключением:

- 004.01 «Товары на складе»;

- 003.01 «Материалы на складе».

Для этих счетов можно установить аналитику учета запасов:

- по номенклатуре (наименованиям запасов);

- по партиям (документам поступления);

- по складам (местам хранения).

Пример: формирование проводки по субсчету 41 «Товары».

По номенклатуре (наименованиям запасов)

Флажок По номенклатуре (наименованиям запасов) установлен по умолчанию, сбросить его невозможно. Его установка означает наличие аналитики по номенклатуре на счетах учета ТМЦ.

По партиям (документам поступления)

Установка флажка По партиям (документам поступления) означает наличие аналитики по документам поступления на счетах учета ТМЦ. Этот способ предполагает, что запасы поступают отдельными партиями и каждая партия запасов учитывается отдельно.

По складам (местам хранения)

Установка флажка По складам (местам хранения) означает наличие аналитики по складам на счетах учета ТМЦ.

Вести учет запасов по складам можно:

- по количеству;

- по количеству и сумме.

По складам (местам хранения) — По количеству

В разрезе складов ведется только количественный учет. При формировании бухгалтерских отчетов по аналитике Склады данные заполнятся только по количеству.

По складам (местам хранения) – По количеству и сумме

По складам ведется и количественный и суммовой учет.

При формировании бухгалтерских отчетов по аналитике Склады заполнятся количественные и суммовые показатели.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Хотите получать подобные статьи по четвергам? Быть в курсе изменений в законодательстве? Подпишитесь на рассылку

Проводки по 79 счету бухгалтерского учета – Внутрихозяйственные расчеты

79 счет бухгалтерского учета — это «Внутрихозяйственные расчеты», он предназначен для отражения и обобщения хозяйственной информации в организациях, имеющих филиалы, представительства или обособленные подразделения.

Если эти структурные единицы имеют выделенный баланс, но при этом не являются отдельными юридическими лицами, используется схема межхозяйственных расчетов.

Такая схема оптимальна при консолидации отдельных балансов всех подразделений, так как обороты по 79 счету при консолидации исключаются.

Таблица видов структурных подразделений

Субсчета 79 счета и отражение проводок в головном подразделении

79 счет является активно-пассивным. Поступление отражается по Кт, списание — по Дт счета.

Для каждого вида передаваемых активов создается субсчет.

Количество этих субсчетов законодательством не ограничивается, но логичнее компоновать операции по предложенной утвержденным Планом счетов схеме.

Пример: передача основного средства от филиала головному подразделению

Головное подразделение АО «Прогресс» передало ООО «Дельта» помещение гаража. Первоначальная стоимость помещения – 200 000 руб., сумма начисленной амортизации – 60000 руб.

Бухгалтер головного подразделения (АО «Прогресс») сделал проводки:

Проводки, отражающие передачу в подразделение:

| Дт | Кт | Сумма | Вид операции | Документ |

| 79.1 | 01 | 200000 | Передача ОС | Межфилиальное авизо1 |

| 02 | 79.1 | 60000 | Списание амортизации | Межфилиальное авизо |

Проводки показывают выбытие основного средства с 01 счета головного подразделения и списание суммы накопленной амортизации по этому основному средству в корреспонденции со счетом межхозяйственных расчетов.

Проводки по 89 счету, отражающие принятие от филиала

Предположим, филиал передает «голове» другое основное средство:

| Дт | Кт | Сумма | Вид операции | Документ |

| 01 | 79.01 | 10000 | Передано ОС из филиала | Межфилиальное авизо |

| 79.1 | 02 | 2000 | Списана стоимость амортизации | Межфилиальное авизо |

Полученные от филиала имущество и активы отражаются в главном подразделении на соответствующих счетах учета. То есть, для активных счетов это будет дебет, а для пассивных — кредит, в корреспонденции с соответствующим аналитическим счетом 79.

Отражение хозяйственных операций в обособленном подразделении

Все проводки по операциям в филиале аналогичны проводкам в головном подразделении. Операции по одним и тем же переданным активам в филиале и головном подразделении отражаются зеркально.

Пример: отражение передачи основного средства в филиале

Бухгалтер уже известного нам обособленного подразделения ООО «Дельта» отразил операцию:

- 200 000 руб. – оприходование основного средства, полученного от головного подразделения;

- 60 000 руб. – учтена амортизация по полученному основному средству.

Проводки, отражающие принятие основного средства в филиале

| Дт | Кт | Сумма | Вид операции | Документ |

| 01 | 79.1 | 200000 | Передача ОС | Межфилиальное авизо |

| 79.1 | 02 | 60000 | Списана амортизация | Межфилиальное авизо |

Закрытие 79 счета в балансе

При формировании консолидированного баланса по всему предприятию счет 79 должен быть равен нулю. Неравенство означает ошибку в учете.

При правильном ведении межфилиального учета хозяйственных операций дебетовое сальдо 79 счета на филиале равно кредитовому сальдо 79 счета в головном офисе (разумеется, в ГО эти расчеты берутся в разрезе филиалов).

Аналогично — для кредитового сальдо.

https://youtube.com/watch?v=VgUimRx2alo

Для выявления этой ошибки нужно сверить все операции по 79 счету в филиале и головном подразделении.

Нулевое сальдо по 79 счету в подразделении возможно только в случае ликвидации (закрытия) этого подразделения.

1 В зависимости от используемой для бухучета информационной системы, может существовать как в виде обычной бухгалтерской справки, так и в виде отдельного документа (например в 1С).

Примеры проводок по счету 79 бухгалтерского учета

Передача активов обособленному подразделению (доверительному управляющему) в учете головного предприятия (учредителя управления) отражается проводкой Дт 79 Кт 01 (04, 10, 41, 43, 51, 58 и др.).

При передаче основных средств и нематериальных активов одновременно с кредитованием счета 01 (04) списывается накопленная по ним амортизация (износ): Дт 02 (05) Кт 79.

Такие же записи подразделение (доверительный управляющий) делает в учете при возврате имущества головному предприятию (учредителю управления).

Принимающая сторона отражает в своем учете поступление активов обратными проводками:

- Дт 01 (04, 10, 41, 43, 51, 58 и др.) Кт 79;

- Дт 79 Кт 02 (05).

Нормы и способы начисления амортизации — элемент учетной политики предприятия. Поэтому с месяца, следующего за месяцем получения внеоборотного актива, подразделение начинает начислять амортизацию (износ) в порядке, установленном головной организацией. Такое же правило действует для доверительного управляющего в отношении полученного в доверительное управление имущества (п. 12 приказа Минфина РФ от 28.11.2001 № 97н).

Не знаете свои права?

Принятие головной организацией обязательств подразделения:

- Дт 79 Кт 60 (76) — принятие счетов поставщиков и прочих кредиторов филиала;

- Дт 79 Кт 70 — начисление оплаты труда работникам подразделения.

Подразделение в своем учете отражает эти операции зеркально.

Отражение в учете материнской компании прибыли от деятельности филиала:

Дт 79 Кт 99.

При этом филиал делает у себя обратную запись.

Нормативное регулирование

Использование сч. 79 для отображения операций о взаимодействиях с обособленными подразделениями, выделенными на отдельный баланс, осуществляется согласно Плану счетов, утвержденному приказом Минфина от 31.10.2000 №94 , ТК РФ и иным законодательным документам.

Счет 79 бухгалтерского учёта — это активно-пассивный счет «Внутрихозяйственные расчёты», служит для обобщения информации по всем видам расчётов с обособленными подразделениями, находящихся на отдельном балансе компаний: филиалы, представительства, отделения и другие, а именно по:

- выделенному имуществу,

- взаимному отпуску материальных ценностей;

- продаже товаров, работ и услуг;

- передаче расходов общеуправленческой деятельности;

- оплате труда работникам подразделений и т.п.

Учет сумм НДС по приобретенным ценностям

Настройка устанавливает аналитику по субсчетам к счету 19 «НДС по приобретенным ценностям», за исключением следующих:

- 19.06 «Акцизы по оплаченным материальным ценностям»;

- 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)».

Аналитический учет на счетах и субсчетах учета 19 «НДС по приобретенным ценностям» возможен:

- по контрагентам;

- по счетам-фактурам полученным;

- по способам учета.

Пример: формирование проводки по субсчету 19 «НДС по приобретенным ценностям».

По контрагентам

Флажок По контрагентам выставлен по умолчанию, сбросить его невозможно. Его установка означает наличие аналитики по контрагентам на счетах и субсчетах учета 19 «НДС по приобретенным ценностям»:

Субконто – Контрагенты.

По счетам-фактурам полученным

Флажок По счетам-фактурам полученным выставлен по умолчанию, сбросить его невозможно. Его установка означает наличие аналитики по счетам-фактурам полученным (ГТД, Заявлениям на ввоз при импорте и др.) на счетах и субсчетах учета 19 «НДС по приобретенным ценностям»:

Субконто — Счета-фактуры полученные.

По способам учета

Флажок По способам учета пользователь выставляет самостоятельно. При его включении добавляется субконто Способы учета НДС к субсчетам счета 19 «НДС по приобретенным ценностям».

Применение данного субконто позволяет организовать ведение раздельного учета входящего НДС.

Один из примеров на практике

Предположим, что некая холдинговая компании передала своему филиалу в другом городе в отчетном периоде следующие ценности:

- партию муки, стоимость которой по балансу составляет 24 530,0 р.;

- специальное оборудование для выпечки хлебобулочных изделий, балансовая стоимость которого равна 115 700,0 р. При этом начислен износ в размере 39 300,0 р.

Бухгалтер холдинговой компании отразил данные операции следующими записями:

Кт 01 – 115 700,0 р., передача оборудования филиалу;

Кт 79.1 – 39 300,0 р., списание износа переданного оборудования;

Кт 10 – 24 530,0 р., отражена передача партии муки.

В свою очередь, филиал холдинговой компании отразил в своей бухгалтерии обратные проводки.

Заключение

В заключении следует сказать, что по мере того, как развивается бизнес той или иной компании, она открывает свои представительства и филиалы в других регионах, возникает необходимость в бухгалтерском учете взаиморасчетов с так называемыми ответвлениями компании. И правильный учет позволяет руководству головного офиса получать информацию о том, насколько рентабельна деятельность каждого регионального подразделения предприятия.

Если у организации есть филиалы, представительства, отделения и другие обособленные подразделения, выделенные на отдельные балансы, по таким подразделениям необходимо вести учет расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.д. Для этих целей Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрен активно-пассивный счет 79 «Внутрихозяйственные расчеты» (Приказ Минфина от 31.10.2000 № 94н).