Расхождения между отчетами

Теперь те, кто не был знаком, немного представляет себе два расчета. Пора перейти к сравнению показателей и возникающим расхождениям в двух документах.

Облагаемые базы для налога на доходы физических лиц и взносов разные для отдельных видов выплат. Есть такие начисления, которые в одну базу не попадают в принципе, т. к. даже не относятся к предмету обложения, а в другую, напротив, включаются.

Возьмем самые распространенные случаи:

- Материальная помощь бывшим работникам (например, вышедшим на пенсию). Некоторые организации поддерживают сотрудников, проработавших долгое время на предприятии, оказывают помощь ко дню рождения или на покупку лекарств. Поскольку бывший работник уже не является по отношению к организации застрахованным лицом, матпомощь в любом размере для него не подпадает по обложение взносами и вообще не включается в РСВ.В то же время эта сумма не облагается НДФЛ, если она меньше 4 000 рублей. Все что свыше входит в базу по налогу.

- Детские пособия. Ежемесячное или по беременности и родам – оба не попадают под обложение НДФЛ и взносами. При этом в 6-НДФЛ они вообще не указываются, а вот в форме РСВ отражаются в приложении 1 подразделы 1.1. и 1.2 в строках 030 и 040, даже в названиях строчек прямо упоминается статья 422 НК РФ.

- Подарки сотрудникам. Аналогично материальной помощи они облагаются НДФЛ сверх четырех тысяч рублей. При этом пунктом 4 статьи 420 НК подарки не признаются объектом обложения взносами в любой сумме (при условии, что был заключен письменный договор дарения). Правда, ФНС может оспорить некоторые подобные операции. К примеру, когда подарок делается в качестве поощрения за перевыполнение плана, в связи с достижением определенного трудового стажа и т.п., налоговая рассматривает такое одаривание как форму премирования и требует начисления и уплаты всех полагающихся взносов, поэтому лучше избегать «рабочих» формулировок в договоре дарения или придется быть готовыми отстаивать правоту в арбитраже.

- Дивиденды. Здесь возникает только НДФЛ, ведь дивиденды, так же как материальная помощь бывшим сотрудникам, не относится к доходам, облагаемым взносами в принципе. В РСВ она не указывается, а в 6-НДФЛ включается в базу и обособленно выделяется в первом разделе (строка 025).

- Аренда. Не признается объектом обложения согласно п. 4 статьи 420 НК как передача имущества во временное пользование, а значит, не нужно начислять взносы с этих выплат. Одновременно арендная плата облагается налогом на доходы физических лиц и отражается в 6-НДФЛ.

- Экономия на процентах. Предоставляя работнику льготный заем под низкий процент (менее 2/3 ставки рефинансирования) или беспроцентный, организация как налоговый агент обязана рассчитать материальную выгоду и удержать с нее НДФЛ. В то же время, т. к. договор займа не относится к рабочим отношениями, выполняемым работам или оказываемым услугам, взносами облагать и включать в отчет полученную выгоду не требуется.

- Компенсация за просрочку зарплаты. Рассчитывается организацией самостоятельно, причем должна начисляться в обязательном порядке, но при незначительных задержках в пару дней обычно ее не считают. Работник может потребовать расчета через суд, но учитывая его копеечный размер в этом нет смысла.

Несмотря на обычно смешные суммы, ФНС настаивает, что они должны облагаться взносами, поскольку не носят характер компенсации за исполнение работником его должностных обязанностей (как возмещение командировочных расходов, например). При этом прямо противоположную позицию занимают судебные органы. Выбор остается за налогоплательщиком – идти на поводу у ФНС или судиться в будущем.

А теперь внимание, изменения с 2020 года! Компенсации не облагались НДФЛ в соответствии с п. 3 статьи 217 НК в 2019 году, но с 01.01.2020 года вступили в силу изменения в НК и п.3 признан утратившим силу

Я не смогла найти ни одного подходящего пункта в статье, который бы говорил о том, что норма сохранилась, поэтому считаю, что в 2020 году компенсация за задержку заработной платы должна облагаться налогом.

Обратите внимание! Доходы участников при выходе из организации – выплата действительной части доли – облагаются НДФЛ, если не соблюдаются условия для освобождения от налога: доля приобретена после 1 января 2011 года и принадлежала участнику непрерывно более 5 лет. Взносы не нужно рассчитывать в любом случае

Все перечисленные выплаты могут стать причиной расхождения отчетов и нарушить контрольные соотношения, проверяемые ФНС. В частности, отмечается, соблюдено ли условие: разница между строкой 020 и строкой 025 расчета 6-НДФЛ равна или больше строке 030 подраздела 1.1 приложения 1 отчета РСВ. При этом даже если все верно, но выявилось то самое «больше», наверняка пришлют запрос.

Общие ошибки при сдаче 6 ндфл

При заполнении и сдаче налоговой декларации 6-НДФЛ допускается множество ошибок, которые могут привести к штрафам и проблемам с налоговой инспекцией. В этом разделе мы расскажем о наиболее распространенных ошибках при сдаче 6-НДФЛ и как их избежать.

1. Ошибка в указании данных работодателя или пенсионного фонда

Очень важно указать все данные работодателя и пенсионного фонда правильно, включая наименование, ИНН и адрес. Даже небольшая опечатка может стать причиной отказа в признании расходов

2. Неправильное заполнение графы доходов. В декларации 6-НДФЛ необходимо указывать все доходы, полученные за отчетный период. Сюда включаются зарплата, проценты по вкладам, доходы от аренды и другие

Важно не забыть учесть все доходы и правильно указать их сумму

3. Неверное заполнение графы расходов. Расходы, учитываемые при заполнении декларации 6-НДФЛ, могут включать налоговые вычеты, связанные с обучением, медицинскими услугами и другими категориями

Важно правильно указать все расходы и их сумму

4. Ошибки в расчете налога. При расчете налога по форме 6-НДФЛ необходимо учитывать все правила и нюансы налогообложения. Допущение ошибок при расчете может привести к недоплате или переплате налога.

5. Несоответствие сроку сдачи декларации. Декларация 6-НДФЛ должна быть сдана в налоговую инспекцию в установленные сроки. Задержка сдачи может привести к наложению штрафов и пеней.

Чтобы избежать вышеуказанных ошибок, рекомендуется внимательно проверить все данные перед подачей декларации, использовать проверенные программы и сервисы для заполнения 6-НДФЛ, а также в случае возникновения вопросов обратиться к специалисту.

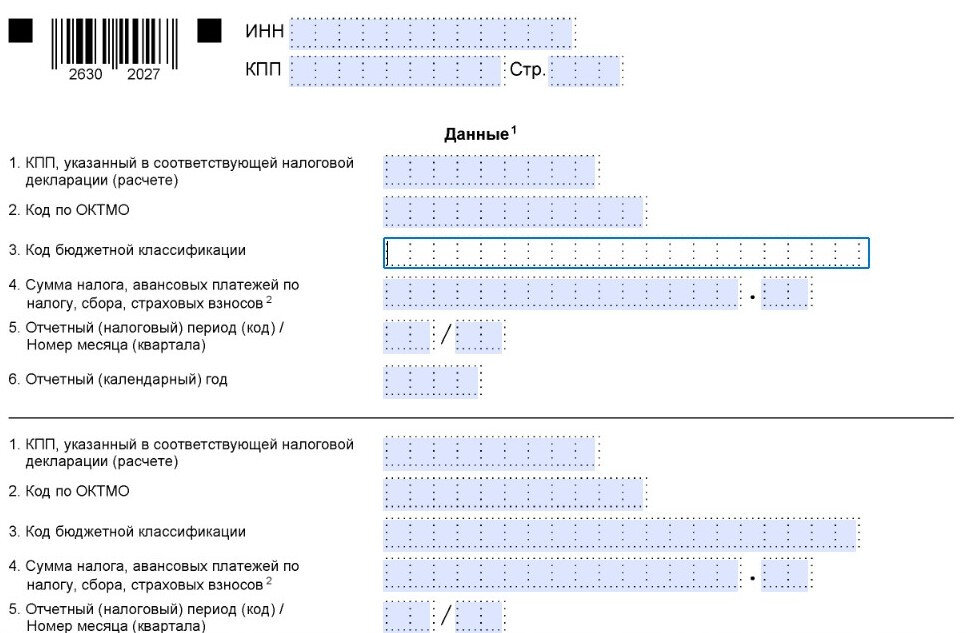

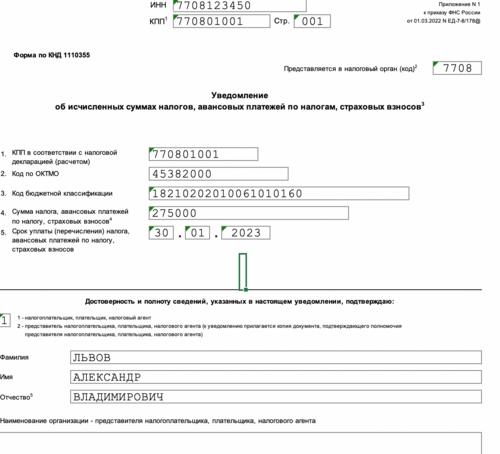

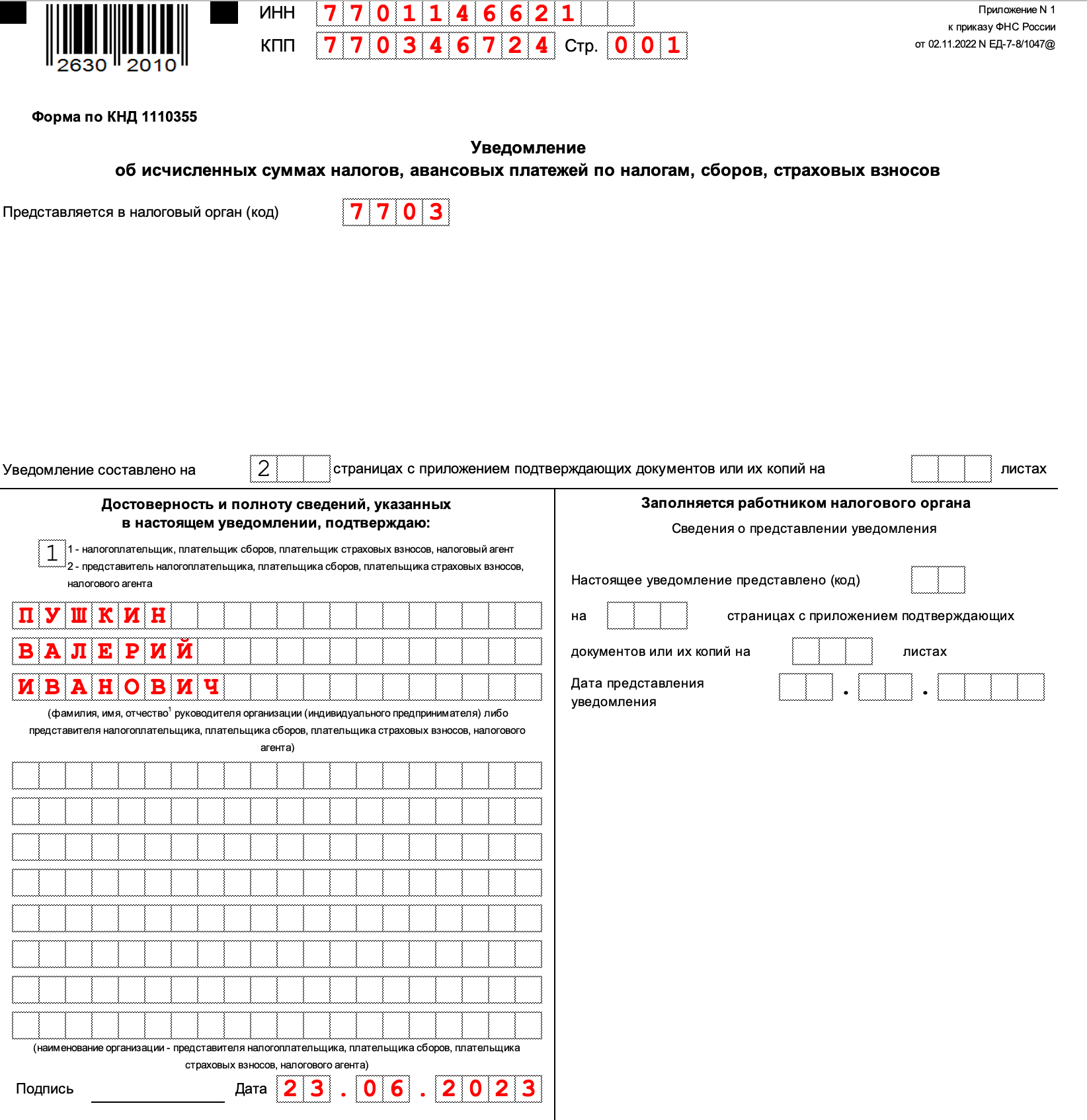

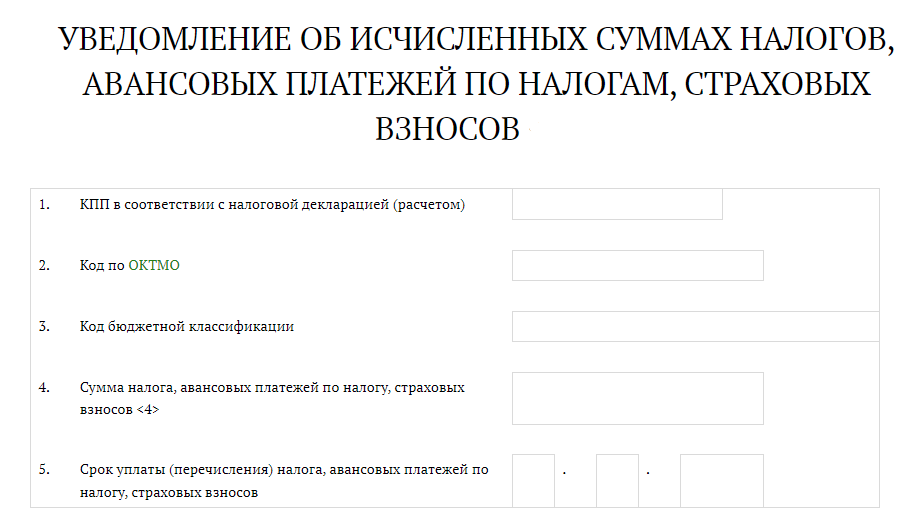

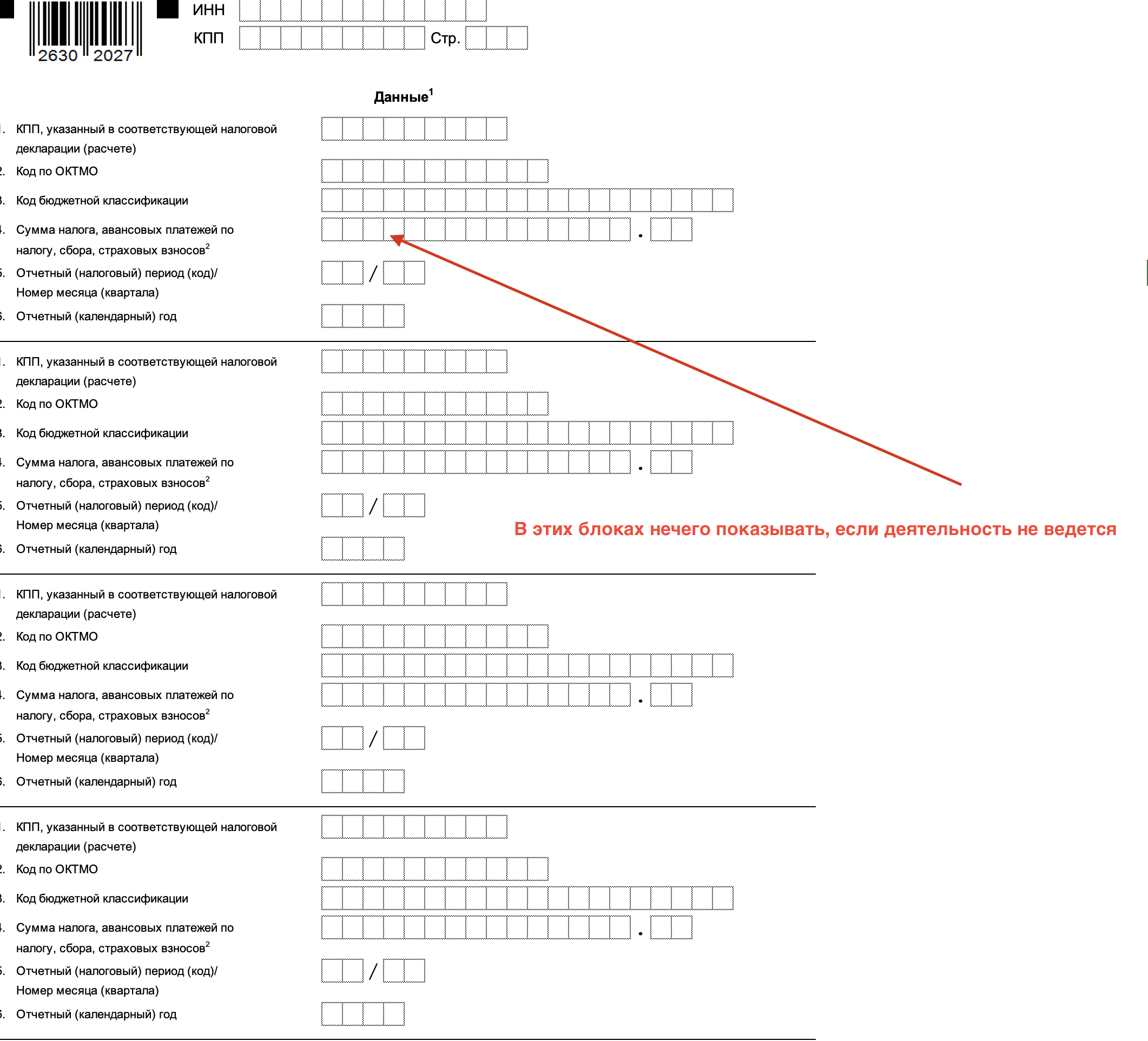

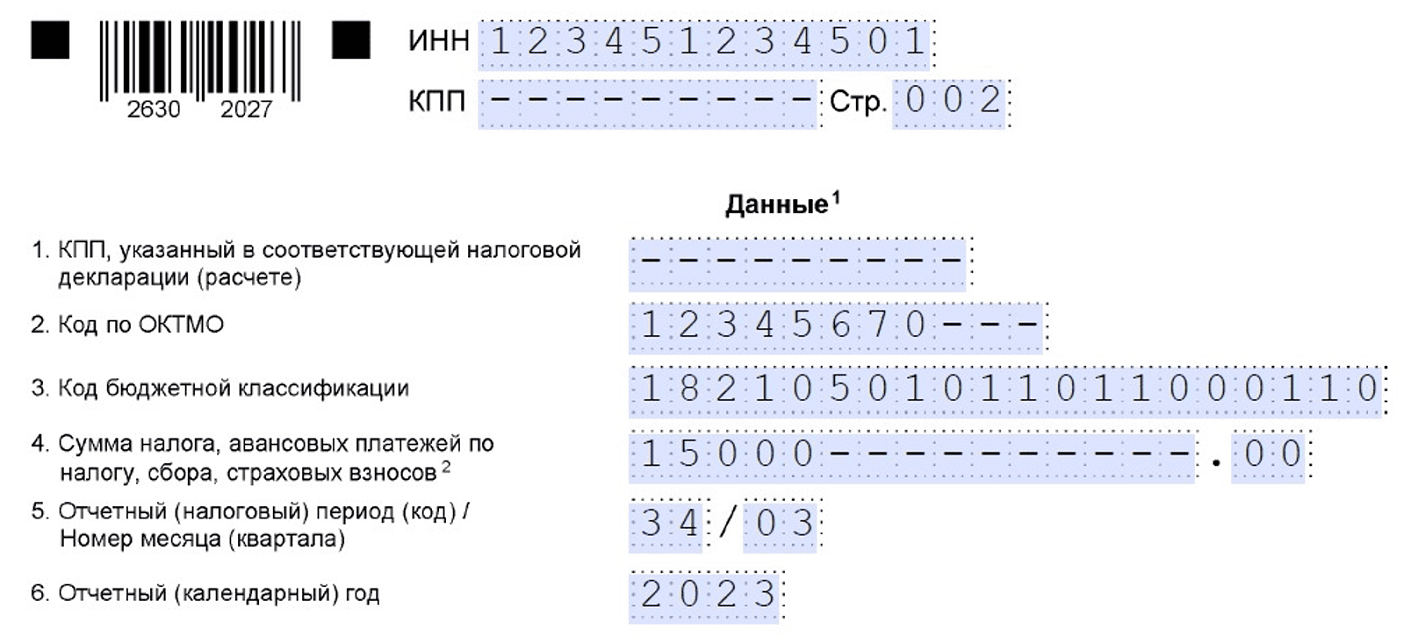

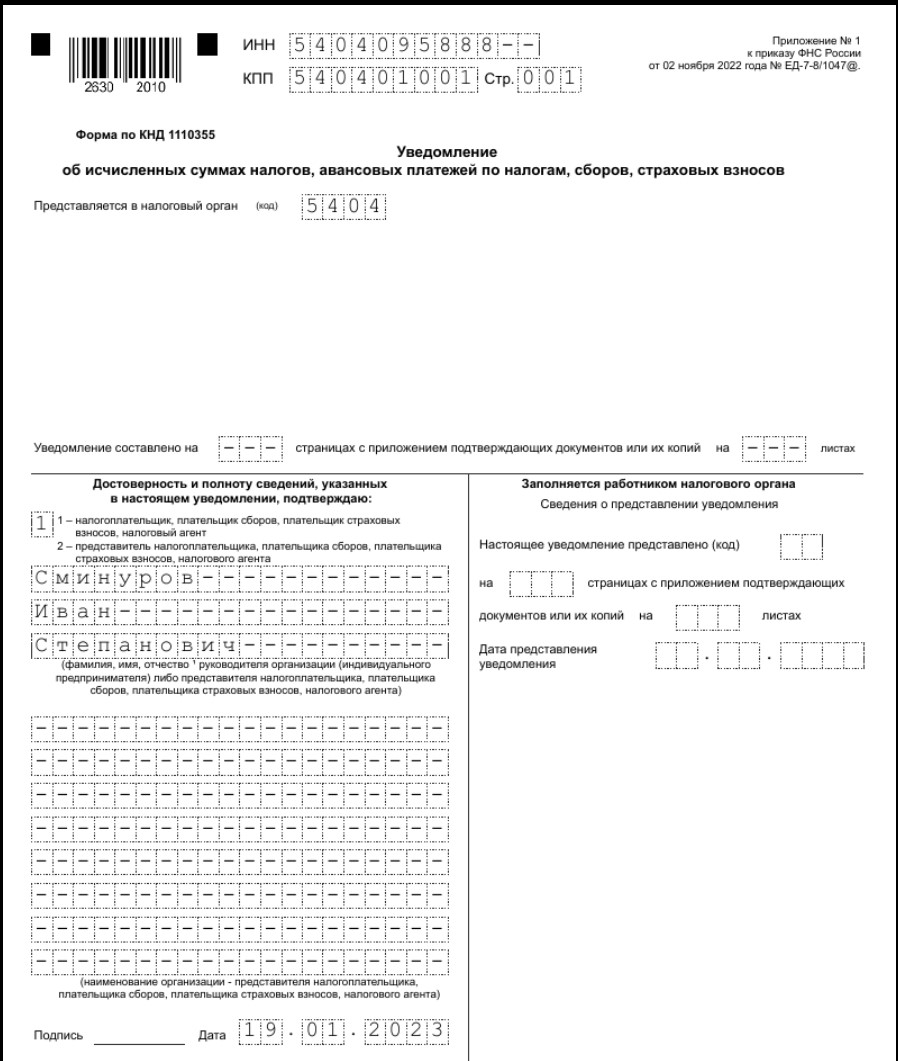

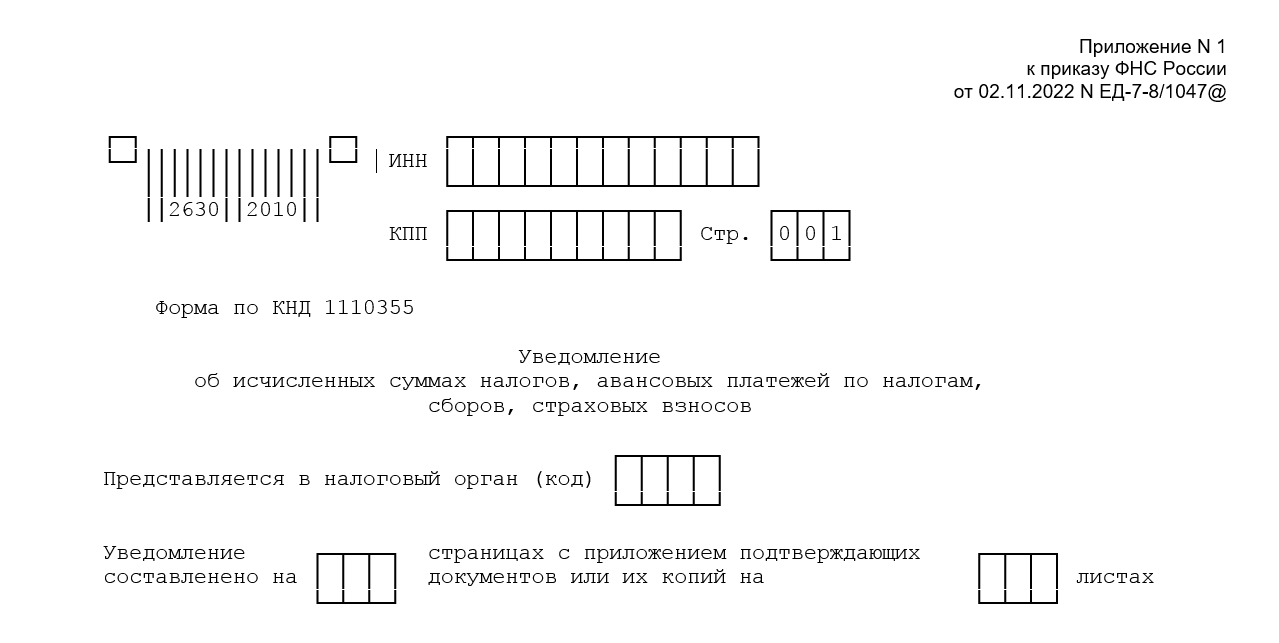

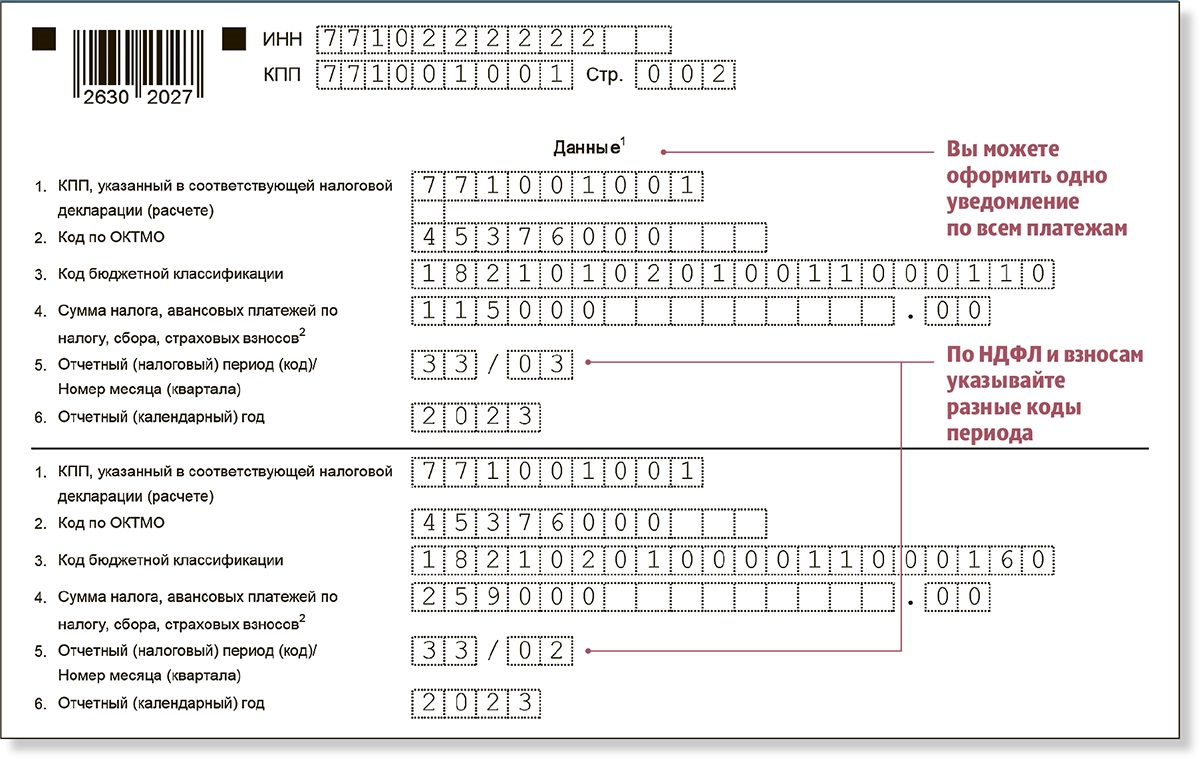

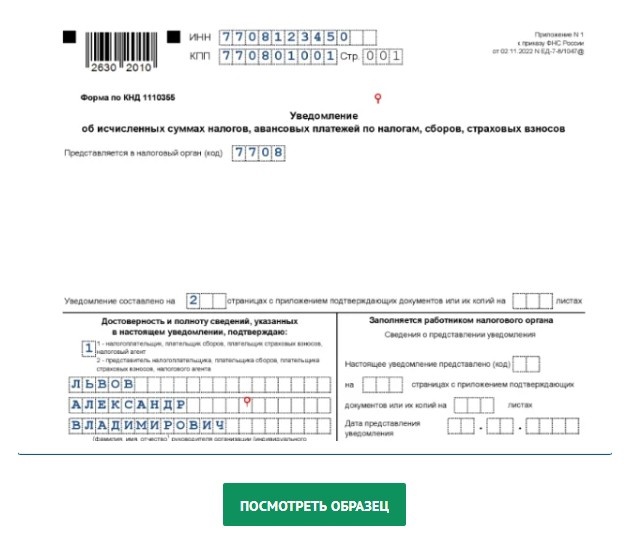

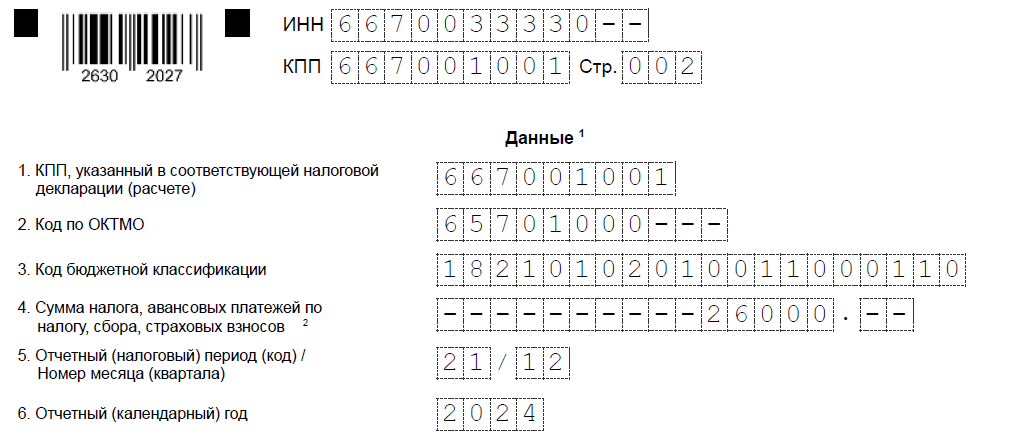

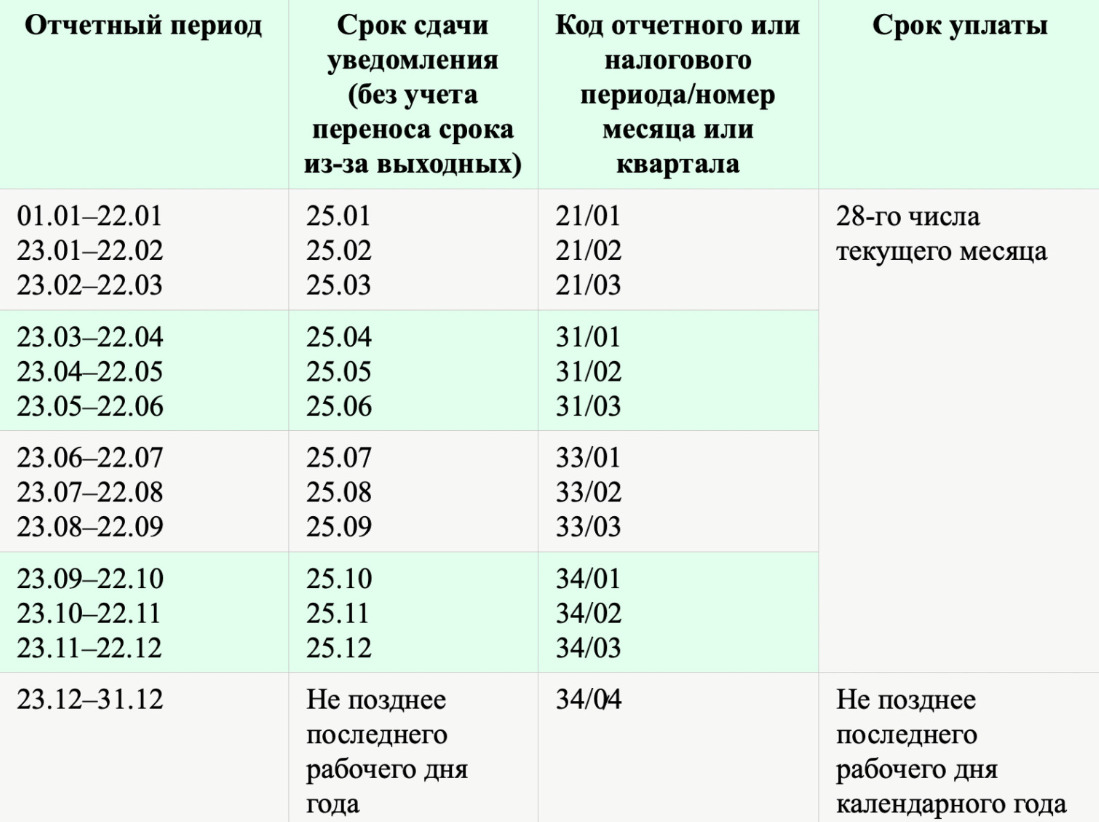

Сроки подачи Уведомления по основным налогам в 2024 году

* — в таблице учтены переносы крайних дат подачи уведомлений в 2024 году в связи выходными днями.

Налог на прибыль

Уведомление подается только, если есть операции, указанные в таблице ниже. По обычному налогу на прибыль Уведомления подавать не надо.

За март, июнь, сентябрь Уведомления налоговому агенту сдавать не надо т.к. за эти месяцы в апреле, июле, октябре до 25 числа уже будет сдана декларация по налогу на прибыль, а уплата авансов будет позднее — до 28 т.е. налоговики будут уже знать суммы марта, июня, сентября на момент получения платежа из отчетности.

| Налоги и взносы | Срок подачи |

| Налог на прибыль — налоговый агент при выплате дохода / дивидендов иностранному контрагенту | до 25 числа месяца, следующего за выплатой дохода, в котором не сдается отчетность |

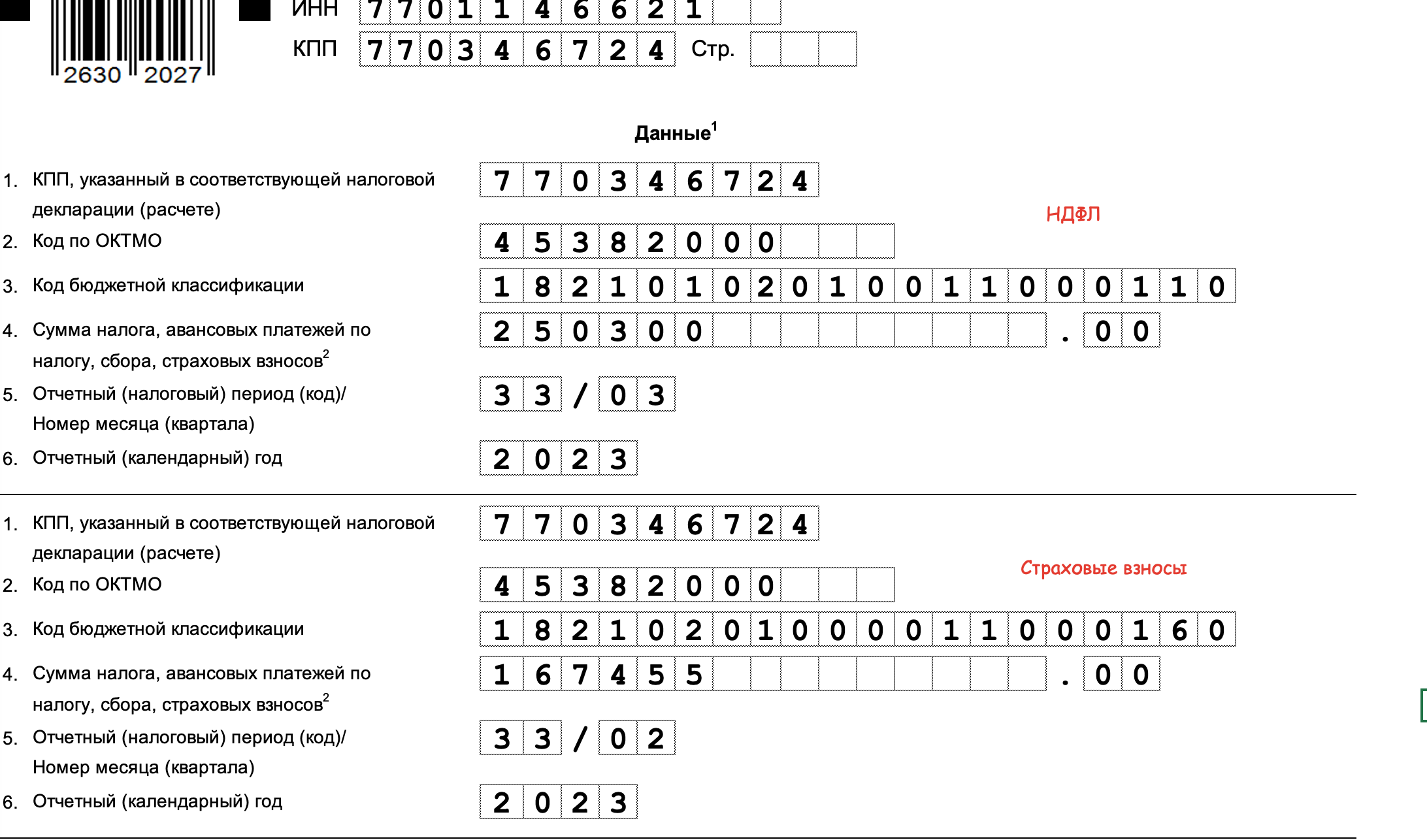

Страховые взносы

За март, июнь, сентябрь, декабрь Уведомления сдавать не надо т.к. за эти месяцы в апреле, июле, октябре, январе до 25 числа уже будет сдан РСВ, а уплата взносов будет позднее — до 28 т. е. налоговики будут уже знать суммы марта, июня, сентября, декабря на момент получения платежа из отчетности.

ИП не сдает Уведомление по страховым взносам за себя. Эти суммы и сроки их уплаты известны налоговой инспекции.

| Налоги и взносы | Срок подачи |

| Страховые взносы за: | |

| январь | 26 февраля* |

| февраль | 25 марта |

| апрель | 27 мая* |

| май | 25 июня |

| июль | 26 августа* |

| август | 25 сентября |

| октябрь | 25 ноября |

| ноябрь | 25 декабря |

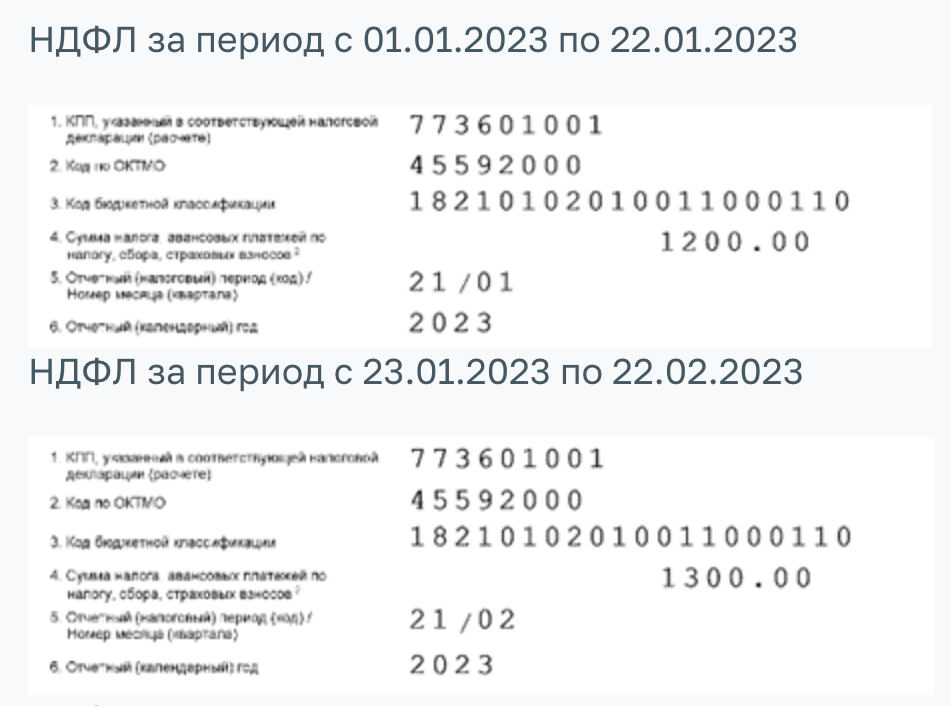

НДФЛ

| Налоги и взносы | Срок подачи |

| НДФЛ, исчисленный и удержанный: | |

| с 01 по 22 января | 25 января |

| с 23 января по 31 января | 5 февраля* |

| с 1 февраля по 22 февраля | 26 февраля* |

| с 23 февраля по 29 февраля | 4 марта* |

| с 1 марта по 22 марта | 25 марта |

| с 23 марта по 31 марта | 3 апреля |

| с 1 апреля по 22 апреля | 25 апреля |

| с 23 апреля по 30 апреля | 3 мая |

| с 1 мая по 22 мая | 27 мая* |

| с 23 мая по 31 мая | 3 июня |

| с 1 июня по 22 июня | 25 июня |

| с 22 июня по 30 июня | 3 июля |

| с 1 июля по 22 июля | 25 июля |

| с 23 июля по 31 июля | 5 августа* |

| с 1 августа по 22 августа | 26 августа* |

| с 23 августа по 31 августа | 3 сентября |

| с 1 сентября по 22 сентября | 25 сентября |

| с 23 сентября по 30 сентября | 3 октября |

| с 1 октября по 22 октября | 25 октября |

| с 23 октября по 31 октября | 5 ноября* |

| с 1 ноября по 22 ноября | 25 ноября |

| с 23 ноября по 30 ноября | 3 декабря |

| с 1 декабря по 22 декабря | 25 декабря |

| с 23 декабря по 31 декабря | 28 декабря* |

УСН

За 4 квартал Уведомления сдавать не надо т.к. за год до 25 числа уже будет сдана декларация по УСН, а уплата финального платежа по УСН будет позднее — до 28 т.е. налоговики будут уже знать сумму на момент получения платежа из отчетности:

- 25 марта 2024 — Декларация по УСН за 2023 в ИФНС.

- 28 марта 2024 — платежка УСН за 2023.

У ИП свои сроки, но аналогичная ситуация: 25 апреля 2024 Декларация по УСН за 2023 в ИФНС и 29 апреля 2024 платежка УСН за 2023.

| Налоги и взносы | Срок подачи |

| УСН за: | |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

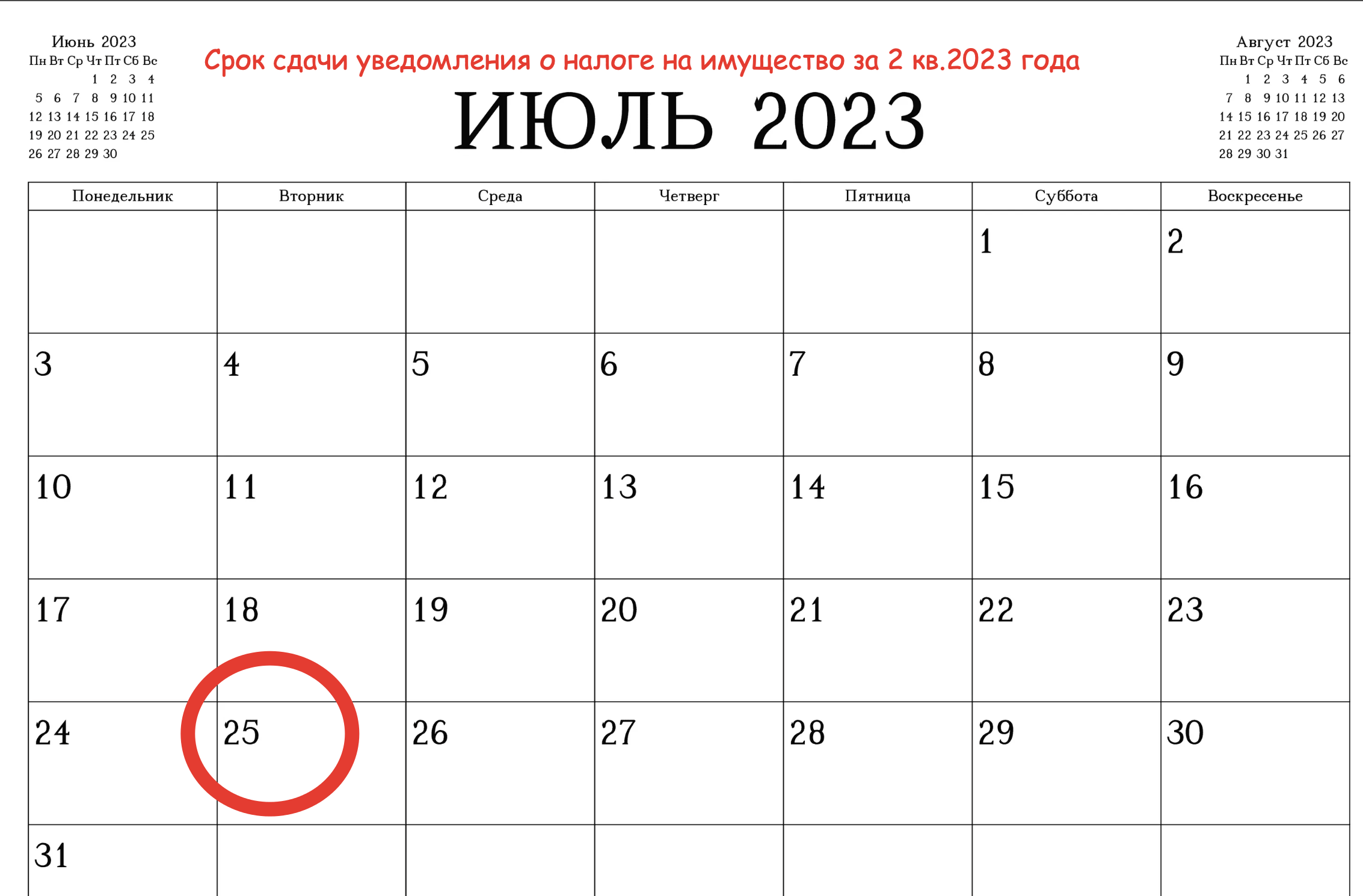

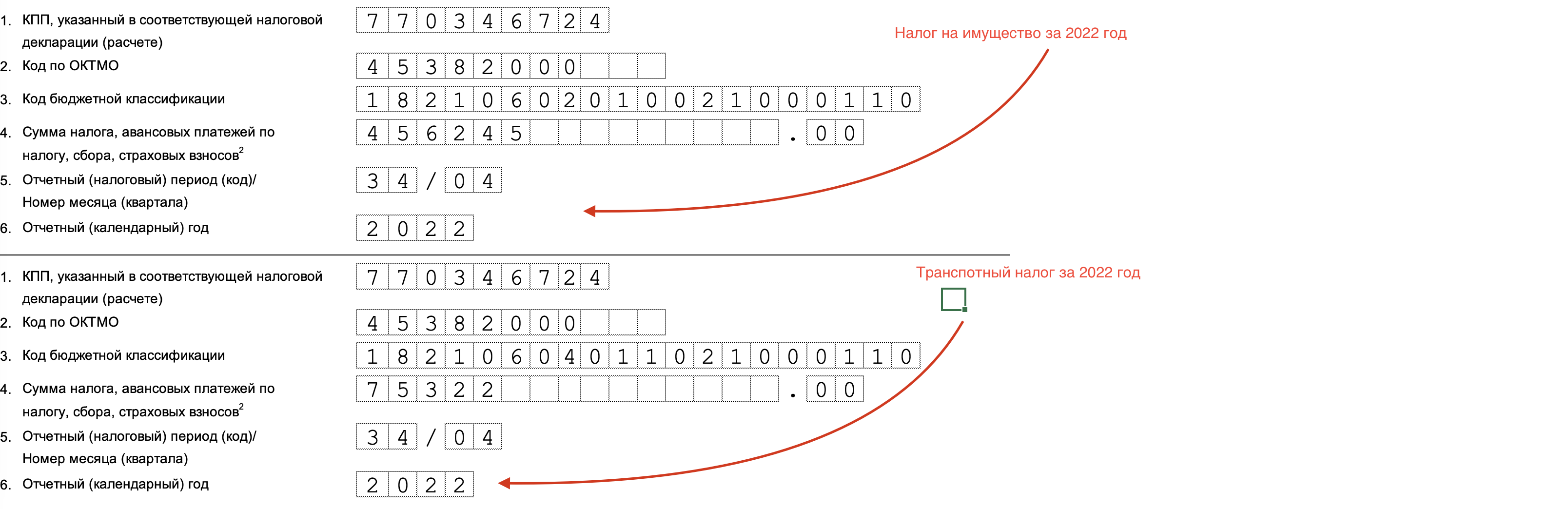

Налог на имущество

| Налоги и взносы | Срок подачи |

| Налог на имущество ЮЛ(если есть авансовые платежи) за: | |

| 2023 год (только по налогу, исчисляемому по кадастровой стоимости, для налога по среднегодовой стоимости — декларация) | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Транспортный налог

| Налоги и взносы | Срок подачи |

| Транспортный налог ЮЛ(если есть авансовые платежи) за: | |

| 2023 год | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Земельный налог

| Налоги и взносы | Срок подачи |

| Земельный налог ЮЛ(если есть авансовые платежи) за: | |

| 2023 год | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Повышение МРОТ

С 01.01.2024 повышена величина минимального размера оплаты труда до 19 242 руб. Не соблюдать МРОТ при выплате зарплаты разрешается при выполнении работ по договорам гражданско-правового характера, при неполном рабочем времени и при выполнении работы по совместительству.

Нерабочие дни 2024 года

На 2024 год установлены следующие нерабочие дни: с 30 декабря 2023 года по 8 января 2024 года; с 23 по 25 февраля; с 8 по 10 марта; с 28 апреля по 1 мая; с 9 по 12 мая; 12 июня; с 3 по 4 ноября; с 29 по 31 декабря.

- СКАЧАТЬ производственный календарь на 2024 год

- СКАЧАТЬ производственный календарь на 2024 год (формат А4, с дракончиком, можно распечатать)

6-НДФЛ. Как избежать штрафа за несвоевременную оплату. Образец письменных возражений

Задержали оплату по налогу на доходы физических лиц (НДФЛ)? Штраф, пени. Можно ли этого избежать и что нужно сделать.

Налог на доходы физических лиц – очень коварный налог. Только по этому налогу в случае несвоевременной оплаты грозит штраф 20% от неуплаченной суммы налога. Даже если Вы задержали оплату всего лишь на один день, то штрафа не избежать.

В нашу компанию поступает очень много запросов по поводу правомерности начисления штрафа по НДФЛ, при минимальном периоде просрочки уплаты налога, который составляет всего 1-2 дня. Кроме этого возникают такие ситуации, когда штраф за предыдущие периоды, например, за 2016, 2017 гг., был получен только сейчас, при этом сам акт налоговой проверки датируется прошлым периодом.

В начале 2018 года вышло Постановление Конституционного суда РФ от 06 февраля 2018 г. № 6-П, согласно которому, за небольшие просрочки в уплате налога на доходы физических лиц штраф начислять не будут. В том же Постановлении указано, что:

- если компания уплатила налог на доходы физических лиц, а также пени по нему несвоевременно, но до момента обнаружения факта несвоевременного перечисления НДФЛ налоговым органом;

- поздняя уплаты сумм НДФЛ и пени носили непреднамеренный характер;

- несвоевременная уплата НДФЛ явились результатом упущения (технической или иной ошибки);

- если отчетность не была искажена,

то налогоплательщик освобождается от налоговой ответственности.

Если Вы обнаружили несвоевременную уплату НДФЛ до сдачи расчета по форме 6-НДФЛ, мы рекомендуем в срочном порядке уплатить сумму неуплаченного налога, а также сумму пени по этому налогу.

Если Вы обнаружили ошибку в Расчете 6-НДФЛ, то мы рекомендуем сначала оплатить НДФЛ и пени, а потом сдать уточненный расчет по форме 6-НДФЛ.

Если Вам уже пришел акт налоговой проверки, в котором Вы привлекаетесь к налоговой ответственности за небольшую просрочку уплаты налога в виде штрафа, то мы рекомендуем составить письменные возражения на акт налоговой проверки.

Примерный вариант письменных возражений приведен ниже:

В ИФНС №22 по г. Москве

От ООО «Колобок»

105540, Москва, ул. Береговая, д. 14,

этаж 2, комн. 13

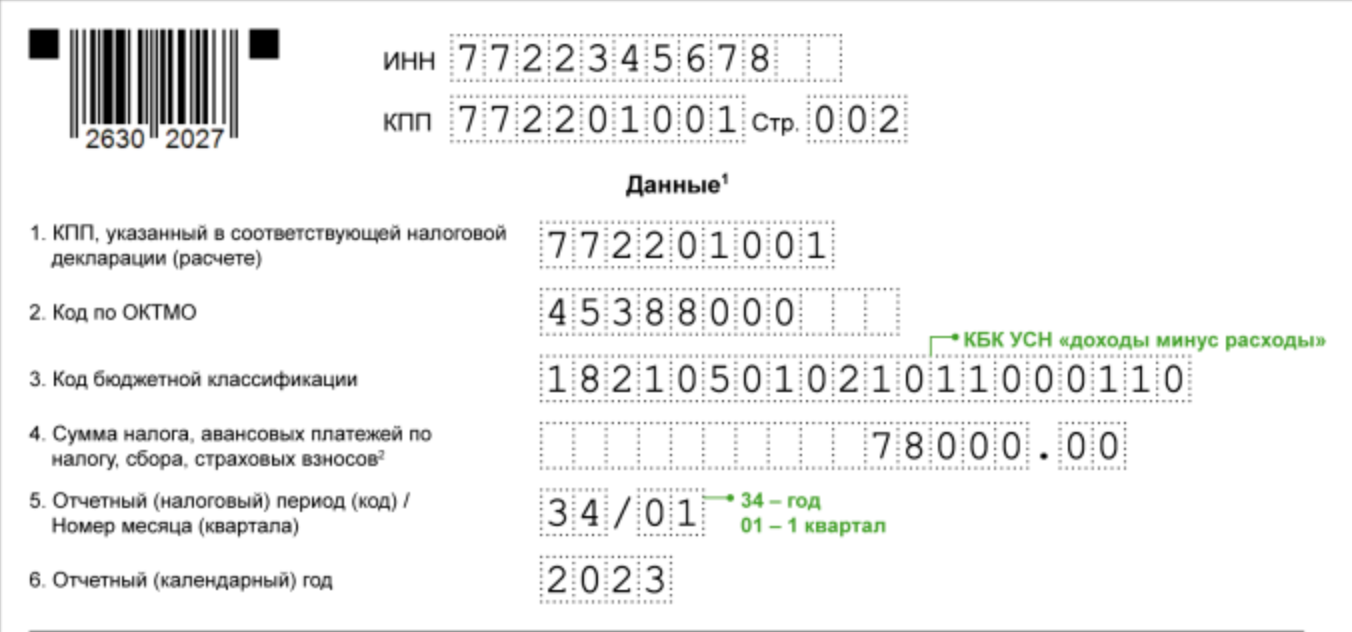

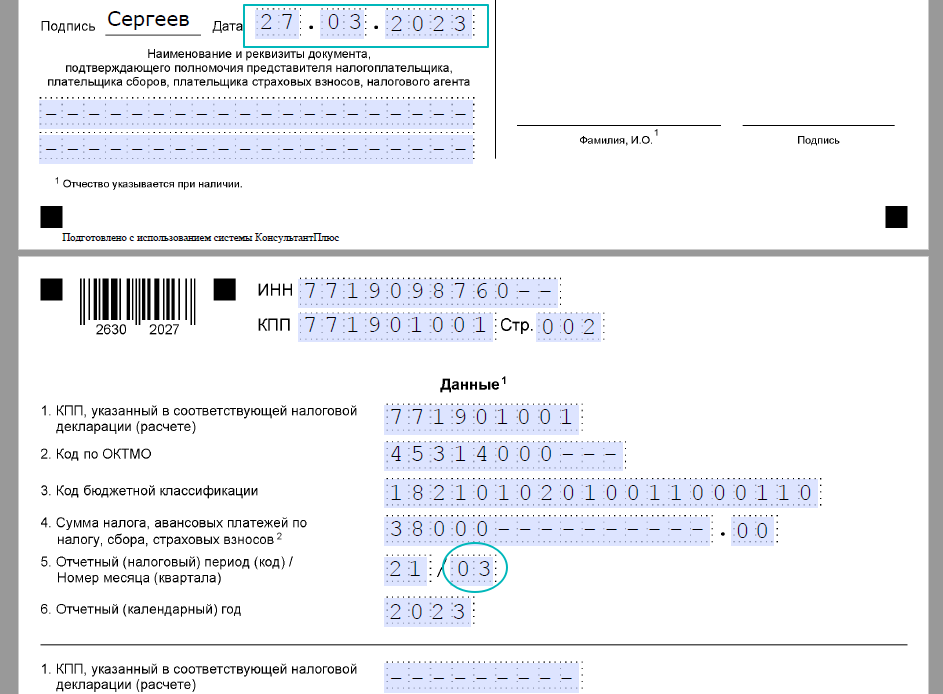

ИНН 7722324456 КПП 772201001

ОГРН 12377346564478

ПИСЬМЕННЫЕ ВОЗРАЖЕНИЯ

по акту налоговой проверки

от «26» июля 2018 г. N 15-11/5312

Инспекцией ФНС № 22 по г. Москве в отношении компании Общество с ограниченной ответственностью «Колобок» была проведена налоговая проверка, по результатам которой был составлен акт налоговой проверки N 15-11/5312 от 26.07.2018 г. Акт был получен по электронным каналам связи 12 октября 2018 г., что подтверждает извещение о получении. Ранее компания ООО «Колобок» не получала акт налоговой проверки и одновременно не была извещена о времени рассмотрения материалов проверки. В таком случае наша компания была полностью лишена возможности давать свои возражения и пояснения, что недопустимо. Решение по итогам такой проверки подлежит отмене. Это следует из положений абзаца 2 пункта 14 статьи 101 Налогового кодекса РФ.

Кроме этого, налогоплательщик просит учесть смягчающие обстоятельства согласно подпункту 3 пункта 1 статьи 112 НК РФ. Просрочка уплаты суммы налога на доходы физических лиц составила всего 1 день. Срок уплаты НДФЛ – 02.02.2018 г., компанией ООО «Колобок» НДФЛ был уплачен 03.02.2018 г. Просрочка уплаты в один день была связана с переустановкой программного обеспечения, что не позволило своевременно совершить платеж.

В Постановлении Конституционного суда РФ от 06 февраля 2018 г. № 6-П указано, что «налоговый агент привлекаемый к налоговой ответственности за невыполнение обязанности по удержанию и (или) перечислению налогов, в любом случае вправе рассчитывать на возможность установления в его деле существенных обстоятельств, обусловливающих индивидуализацию наказания, в частности на учет смягчающих ответственность обстоятельств, например при незначительности периода несвоевременного перечисления налога». Учитывая вышеизложенное, в соответствии со статьями 100, 101 Налогового кодекса РФ просим по результатам рассмотрения материалов налоговой проверки:

1) не начислять штраф по налогу на доходы физических лиц в сумме 25000 рублей за 1 квартал 2018 г.

Генеральный директор ООО «Колобок»

_________________ / Ватрушкин Д. А./

Обнаружили факт неуплаты – оплатите налог и пени, при необходимости сдайте уточненный расчет. Получили акт налоговой проверки – грамотно составьте письменные возражения со ссылкой на Постановление Конституционного суда.

Ширяева Наталья

Сумма штрафа за ошибки

Сумма штрафа за ошибки при предоставлении декларации по налогу на доходы физических лиц (НДФЛ) зависит от характера нарушения и степени его существенности.

Штрафы за неправильное заполнение декларации

При наличии недостоверных или ошибочных сведений в декларации, налоговый орган может применить штраф в размере 20% от суммы дополнительного налогового платежа, который будет рассчитан исходя из исправленных данных. Если исправленные данные не предоставлены, штраф может составить до 40% от суммы такого налогового платежа.

Если декларация не была предоставлена вовсе, налоговый орган может применить штраф в размере 4 000 рублей за каждый день просрочки сдачи, но не более 20% от суммы дохода, указанного в декларации.

Штрафы за несдачу декларации

В случае несдачи декларации в налоговый орган в установленный срок, штраф может составить 1/150 от базовой величины для расчета страховых взносов на обязательное пенсионное и медицинское страхование за каждый день просрочки, но не более 30% от суммы дохода, указанного в декларации.

Определение размера штрафа за ошибки и несдачу декларации производится налоговым органом в соответствии с действующим законодательством Российской Федерации.

В случае возникновения споров по данному вопросу, налогоплательщик имеет право обжаловать решение налогового органа в установленном порядке.

Возможные последствия

Несвоевременная сдача 6 НДФЛ может привести к негативным последствиям для налогоплательщика. В первую очередь, такой налогоплательщик может быть оштрафован за нарушение сроков сдачи декларации. Размер штрафа зависит от количества дней просрочки и может составлять несколько процентов от суммы налогового платежа.

Кроме того, несвоевременная сдача декларации может вызвать внимание налоговых органов и повлечь за собой проверку деятельности налогоплательщика. В ходе такой проверки могут быть обнаружены нарушения и установлены дополнительные суммы к уплате

Также возможно возбуждение административного дела или привлечение к уголовной ответственности в случае выявления умышленного уклонения от налогообложения.

При невыполнении обязательств по сдаче 6 НДФЛ налогоплательщик также может столкнуться с проблемами при расчете и выплате заработной платы. Работодатель может не приступать к выплате заработной платы или удерживать деньги, пока налогоплательщик не предоставит декларацию и не уплатит налоговые обязательства.

6-НДФЛ Ошибки на втором разделе

Во втором разделе расчёта следует указать даты получения дохода физлицами, а также даты удержания налога. Причём в этом разделе указывается только операции за последние три месяца. Например, если расчет заполняется за 2017г., то второй раздел должен содержать информацию по операциям за октябрь, ноябрь и декабрь этого года. Если заполнять показатели этого раздела нарастающим итогом, это будет грубым нарушением.

Заполняя строки 100 – 140, наиболее часто является такая ошибка: неверно указывается дата фактического получения дохода, дата удержания дохода и его перечисления.

Налог с дохода работника удерживаются на дату фактической выплаты. Распространяется такое правило на любые виды выплат, кроме доходов в натуральной форме или в виде матвыгоды. Предположим, что зарплату за ноябрь выплатили в последний день месяца, тогда второй раздел должен содержать операции по следующим датам:

- Строка 100 – на 30 ноября;

- Строка 110 – на 30 ноября;

- Строка 120 – на 1 декабря.

Заключение

При заполнении Отчета следует внимательно указывать все рассчитанные показатели и даты. На путанице в датах основаны самые распространённые ошибки 6-НДФЛ (как исправить эти ошибки мы рассказали). Многие ошибки при сдаче Отчета допущены бухгалтером из-за переходящих платежей, начисление которых производится в текущем квартале, а выплата – в следующем. Перед подачей Отчета в налоговую инспекцию рекомендуется еще раз самостоятельно проверить все контрольные соотношения, которые ФНС использует при проверке Отчетов, на ошибки в 6-НДФЛ. Как исправить ошибки без штрафа, знает каждый бухгалтер – сдать уточненный Отчет с исправлением и успеть до того, как ошибку обнаружит инспектор. Если уже после передачи уточненного Отчета в налоговую инспекцию Вы обнаружили, что закралась еще ошибка в 6-НДФЛ, что делать? Следует незамедлительно подать следующий уточненный Отчет с исправленной ошибкой, указав на титульном лисе код документа, соответствующий попытке подачи правильного Отчета (001, 002, 003 и т.д.). Рекомендуется при формировании отчета проконтролировать, не забыл ли бухгалтер учесть в качестве доходов физических лиц, не являющихся сотрудниками организации. Налоговая инспекция признает нарушителем налогоплательщика, который ошибся в Отчете 6-НДФЛ, если не указал за прошлый квартал (за прошлый квартал – значит за квартал, не позднее предыдущего), например, расчеты с арендодателем – физическим лицом. Важным моментом признается совпадение данных, указанных предприятием в отчете 6-НДФЛ и 2-НДФЛ. Расхождение данных станут предметом пристального внимания инспекторов и причиной тщательных проверок.

Работодатель, являясь налоговым агентом, должен отчитываться перед ФНС за удержание НДФЛ с доходов сотрудников (подп. 4 п. 3 ст. 24 НК РФ ). Для этого, наряду с ежегодной справкой 2-НДФЛ, используется квартальный расчет 6-НДФЛ. Если поданные в нем сведения содержат ошибки, применяются штрафные санкции. Расскажем, какие данные в 6-НДФЛ считаются неверными, какой штраф грозит за подачу отчета с ошибками и как его избежать.