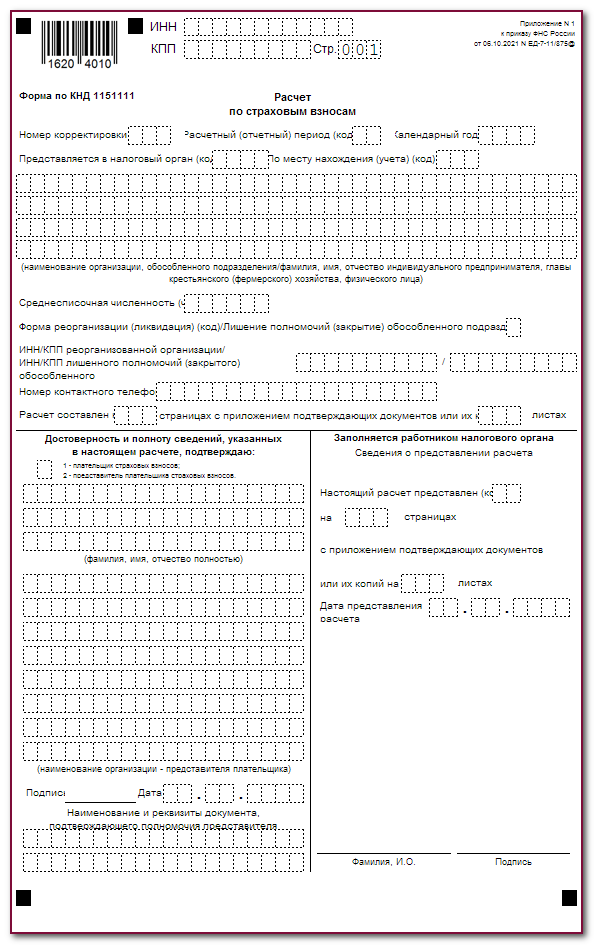

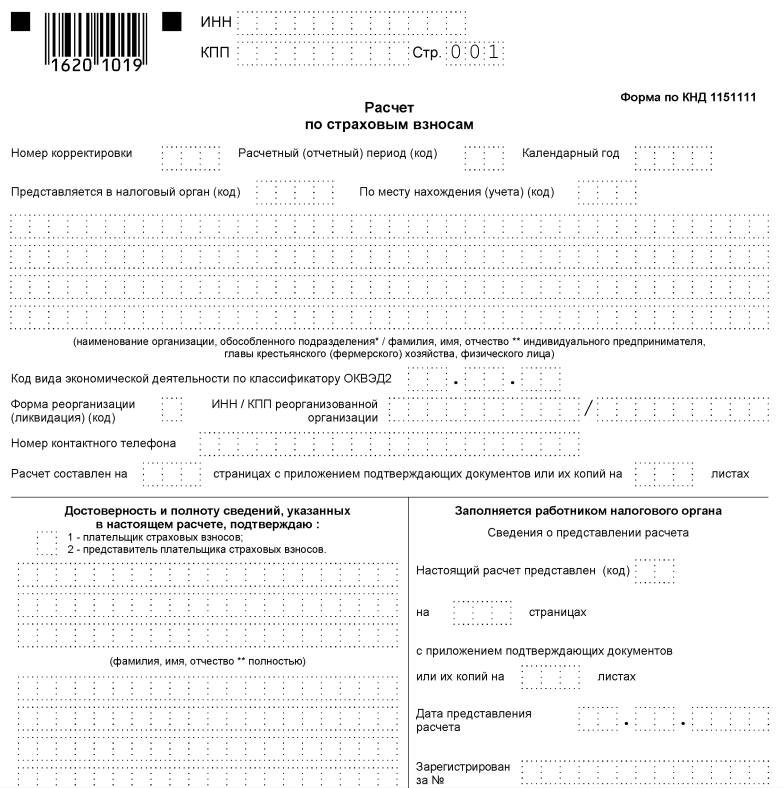

Бланк расчета по страховым взносам по КНД 115111

В 2024 году сдать РСВ обязаны все работодатели, осуществляющие выплаты работникам за труд.

Отчетность должна быть сдана в форме, утвержденной приказом ФНС от 10.10.2016 № ММВ-7-11/551, состоящей из 24 листов и включающий информацию о взносах (кроме травматизма) и по организации в целом и персонифицировано.

Правильность заполнения расчета проверяется посредством сверки: в РСВ должно сходиться более 300 данных (Письмо ФНС России от 29.12.2017 N ГД-4-11/27043@). На сайте ФНС бесплатно предоставляется ПО для сверки соотношений и перед отправкой РСВ следует проверить на их соблюдение. При наличии расхождений, РСВ должно быть исправлено.

Сдача формы РСВ

С 01.01.2017 года переданы полномочий по регулированию взносов ФНС. Плательщики – юридические и физические лица, со статусом страхователя и подразделяются на 2 группы: осуществляющие и не осуществляющие выплаты физлицам. Сдается РСВ в ФНС по месту нахождения или проживания.

Для РСВ за 3 квартал 2024 года действует та же форма, хотя планировалось обновление формы, но, скорее всего, обновление бланка РСВ осуществится в 2024 году.

Фиксированные суммы страховых взносов, подлежащие уплате за расчетный период, должны рассчитываться пропорционально времени осуществления деятельности ИП, у которых нет наемных работников.

Начальник Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России М. Сергеев

Сроки сдачи РСВ за 3 квартал

РСВ отражает информацию, ранее содержавшуюся в 4 формах: РСВ-1, РСВ-2, РВ-3, 4-ФСС, и представлявшейся в ПФР и ФСС.

РСВ должен быть представлен ежеквартально. Данные в расчете показываются нарастающим итогом и отчетность представляется за: 1 квартал, полугодие, 9 месяцев, год. Сдача расчета в ФНС должна быть осуществлена не позднее 30 числа следующего за отчетным месяца. За 3 квартал 2024 года РСВ должен быть сдан 30 октября 2024 г. Днем сдачи расчета считается дата:

- передачи формы в ФНС – подтверждается отметкой о приеме

- отправки по почте – по квитанции

- передачи через интернет — фиксируется оператором ТКС

РСВ представляется даже при отсутствии выплат, т.е. организация или ИП должны сдать в ФНС нулевой расчет.

Новое в форме РСВ 2024

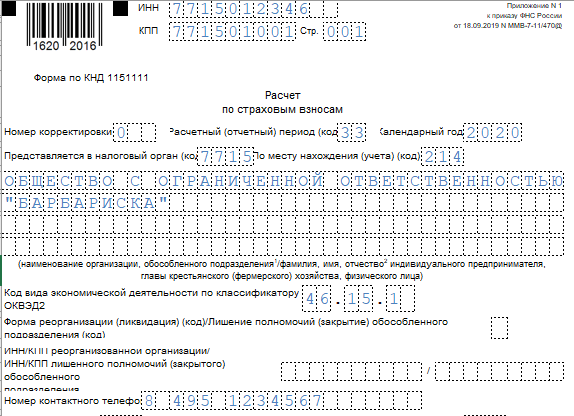

С какого года сдается рсв ? Она сдается с 2017 года. Нужно отчитываться и платить страховые расчеты в налоговую с 2017 года. Кроме отчислений на травматизм. Вместо привычных РСВ-1 и 4-ФСС налоговые инспекторы утвердили новую единую форму отчетности по страховым отчислениям. Согласно Приказа ФНС России от 18.09.2019 N ММВ-7-11/470@. При заполнении руководствуйтесь Порядком, утвержденным тем же Приказом.

Новый отчет РСВ занимает 22 листа ( (.pdf 1134Кб)). И разделен на три больших раздела. Помимо общих сведений о начислениях, выплатах. Есть листы и приложения для расчета льгот и пониженных тарифов. Для персонифицированных сведений – раздел 3 расчета.

В новый расчет попадают все взносы, кроме платежей на травматизм. Последние по-прежнему будете отчислять в ФСС России. Как и раньше, соцстрах будет определять тариф, исходя из основного вида деятельности. И выделять средства для предупредительных мер. По платежам на травматизм нужно сдавать 4-ФСС. Форма которого тоже меняется.

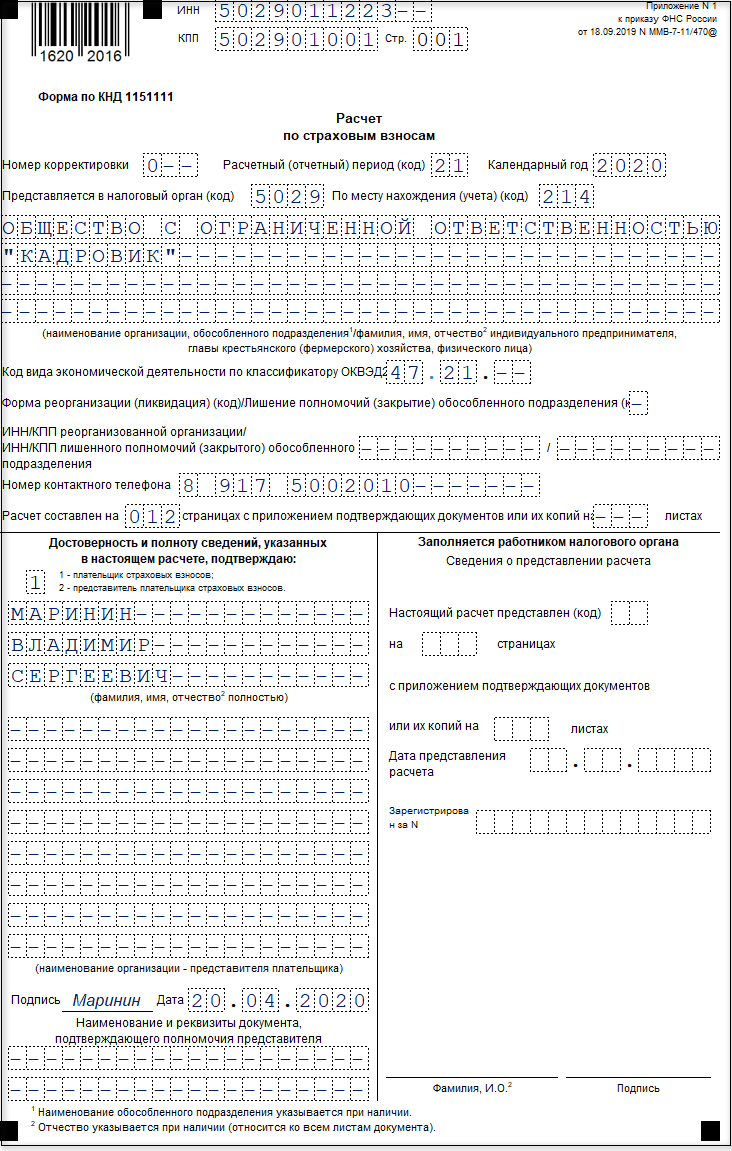

Образец, пример заполнения расчета страхового взноса за квартал, полугодие, год

Применимые нормы: пп. 1 п. 1 ст. 419, ст. 423, п. п. 7, 10 ст. 431 НК РФ, Приказ ФНС России от 18.09.2019 N ММВ-7-11/470@

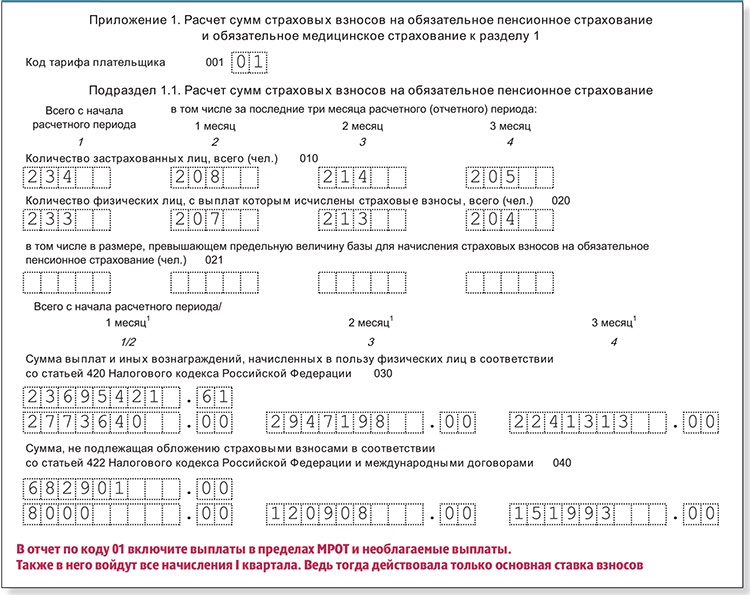

Данный образец для отчета за 2020 года заполнен с учетом следующих условий.

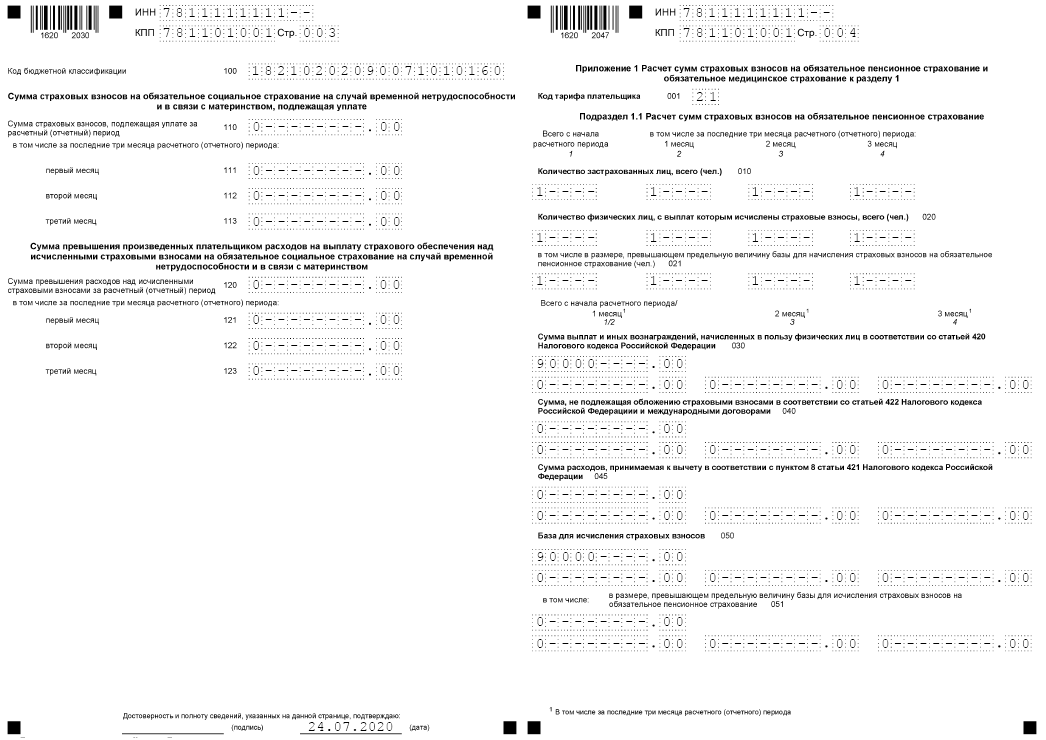

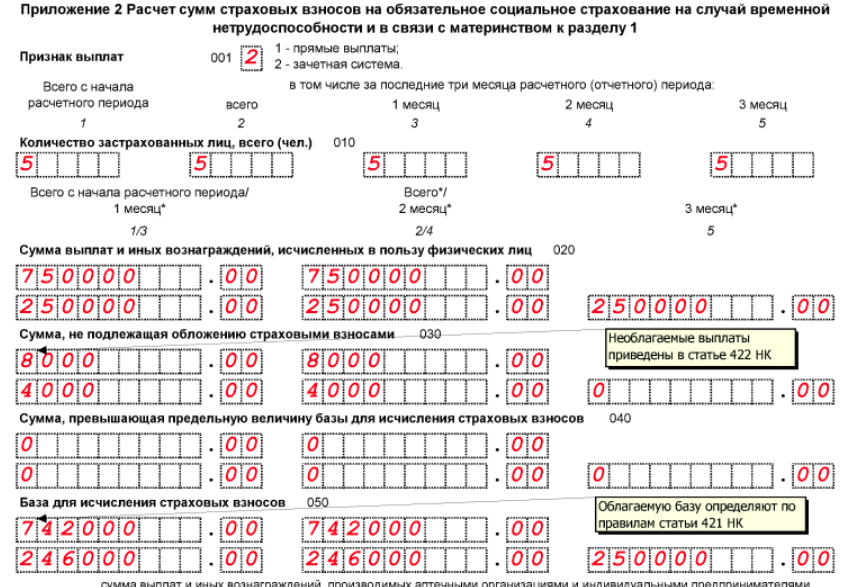

В ООО «Альфа» работают два физлица (включая руководителя) — граждане РФ. С ними заключены трудовые договоры. В течение 2020 г. численность работников не менялась.

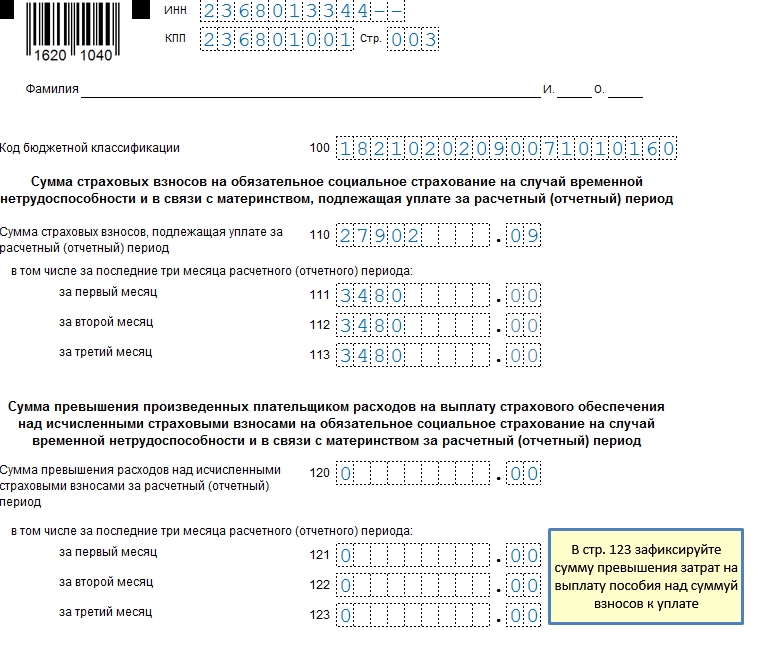

В марте один из сотрудников болел пять дней. В этом же месяце ООО «Альфа» выплатило ему пособие по временной нетрудоспособности в сумме 8 207,95 руб. (в том числе 3 283,18 руб. за счет средств ОСС на случай ВНиМ).

Других расходов на выплату страхового обеспечения на случай ВНиМ организация не осуществляла.

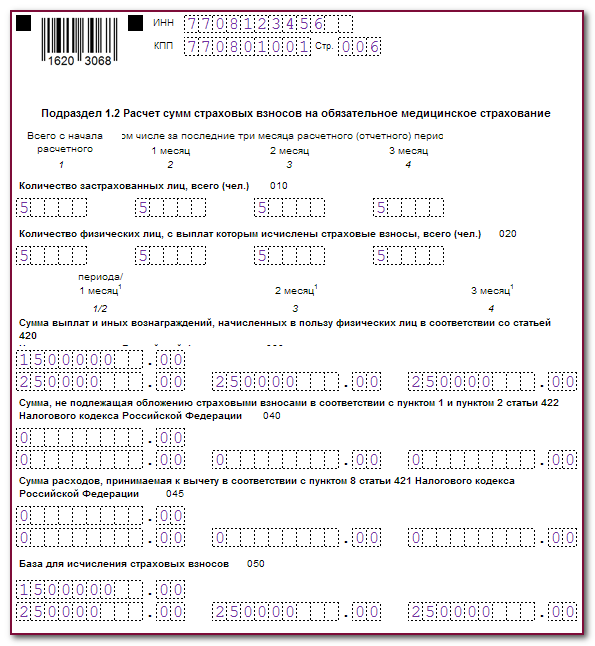

Суммы заработной платы работников за 2020 г. составили (условно):

- за год (расчетный период) — 1 200 000,00 руб.;

- за последние три месяца расчетного периода:

- октябрь — 100 000,00 руб.;

- ноябрь — 100 000,00 руб.;

- декабрь — 100 000,00 руб.

Иных выплат в пользу физических лиц ООО «Альфа» за 2020 г. не производило.

Ни по одному из физлиц в 2020 г. не превышена предельная величина базы для начисления страховых взносов на ОПС и на случай ВНиМ.

Участниками ООО «Альфа» выступают две организации, каждой из которых принадлежит доля в уставном капитале размером 50%. Ни одна из этих организаций не относится к субъектам малого и среднего предпринимательства. ООО «Альфа» также не является субъектом МСП.

Права на применение пониженных тарифов по ст. 6 Федерального закона от 01.04.2020 N 102-ФЗ или по другому основанию у ООО «Альфа» нет. Основания для применения дополнительных тарифов по взносам на ОПС отсутствуют.ООО «Альфа» рассчитало страховые взносы в отношении выплат по трудовым договорам за 2020 г. по общим тарифам (п. 2 ст. 425 НК РФ):

- ОПС — 22%;

- ОМС — 5,1%;

- ВНиМ — 2,9%.

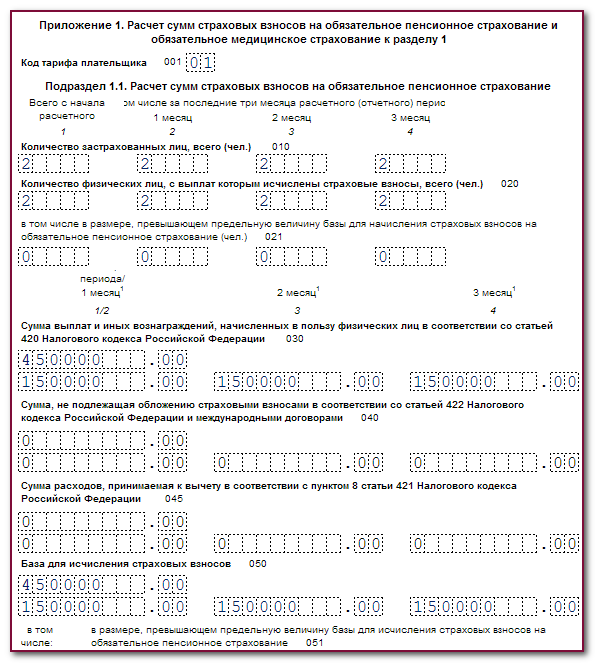

По итогам 2020 г. ООО «Альфа» заполнило титульный лист, разд. 1, подразделы 1.1 и 1.2 Приложения 1 к разд. 1, Приложения 2 и 3 к разд. 1 и разд. 3 расчета по страховым взносам (п. п. 2.1, 2.2, 2.5 Порядка заполнения расчета по страховым взносам).

Данные для остальных разделов, приложений и подразделов отсутствуют. ООО «Альфа» их не заполняло (п. п. 2.3 — 2.5, 12.1 Порядка заполнения расчета по страховым взносам).

О тарифах

Небольшая таблица в правой части карточки отражает информацию о применяемом организацией тарифе страховых взносов.

Код тарифа

В первой строке данной таблички указывается код тарифа, который можно найти в Справочнике кодов тарифов плательщиков страховых взносов.

В 2010 г. учреждения, уплачивающие страховые взносы по основному тарифу, указывают код 01.

Сельскохозяйственные товаропроизводители, организации народных художественных промыслов, семейные общины коренных малочисленных народов Севера, занимающиеся традиционными отраслями хозяйства, указывают код тарифа 02.

Код тарифа 03 указывают:

— организации и индивидуальные предприниматели, имеющие статус резидента технико-внедренческой особой экономической зоны (ТВОЭЗ) и производящие выплаты физическим лицам, работающие на территории ТВОЭЗ;

— общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

— организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

— учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов.

Организации и индивидуальные предприниматели, уплачивающие ЕСХН, используют код тарифа 04.

Организации и индивидуальные предприниматели, применяющие УСН, а также организации и индивидуальные предприниматели, уплачивающие только ЕНВД, используют код тарифа 05 (но с 2011 г. уплачивают страховые взносы по основному тарифу).

Размер тарифа

В графе «%» указывается размер тарифа страховых взносов. Основной тариф страховых взносов в 2010 г.:

— Пенсионный фонд — 20 процентов;

— Фонд социального страхования — 2,9 процента;

— Федеральный фонд обязательного медицинского страхования — 1,1 процента;

— территориальные фонды обязательного медицинского страхования — 2 процента.

По обязательному пенсионному страхованию (ОПС) указывается тариф на страховую часть, на накопительную часть и дополнительные отчисления. Пенсионное страхование осуществляется с учетом года рождения работника. Основной страховой тариф на ОПС в 2010 г.:

— на финансирование страховой части трудовой пенсии для лиц 1966 года рождения и старше — 20 процентов, для лиц 1967 года рождения и моложе — 14 процентов;

— на финансирование накопительной части трудовой пенсии для лиц 1967 года рождения и моложе — 6 процентов.

На обязательное медицинское страхование (ОМС) тарифы указываются также с разбивкой на федеральный и территориальный фонды — 1,1 и 2 процента соответственно.

Порядок заполнения ЕРСВ 2024 года

| Лист (раздел) | Обязательны к заполнению |

| Титульный лист | Всеми |

| Сведения о физлице (не ИП) | Физлицами, не являющимися ИП и не указавшие ИНН |

| Раздел 1 с приложениями и подразделами | Всеми, выплатившими доходы |

| Раздел 2 с приложениями и подразделами | Главами КФХ |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | выплачивающими взносы по доп. тарифам |

| Приложения 5–8 к разделу 1 | применяющими пониженные тарифы |

| Приложение 9 к разделу 1 | выплачивающими доходы иностранным работникам (без гражданства, временно пребывающим в РФ) |

| Приложение 10 к разделу 1 | Осуществляющими выплаты студентам в студотрядах |

| Приложения 3 и 4 к разделу 1 | Выплачивающими страховое обеспечение по ОСС |

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

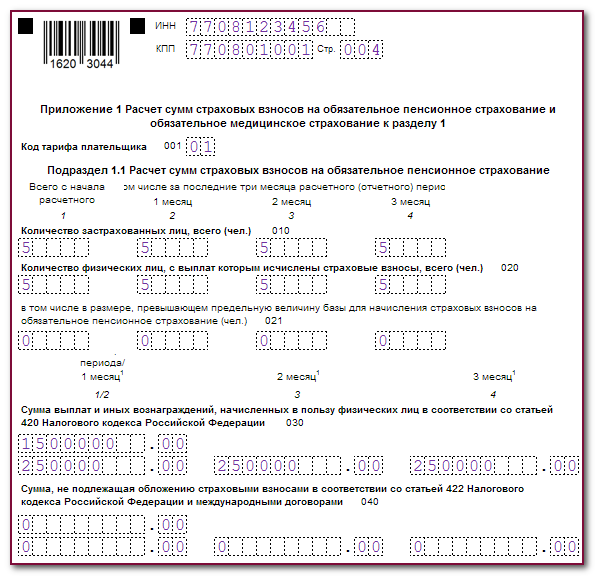

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

Теперь заполняем Приложение 1 с пониженными тарифами.

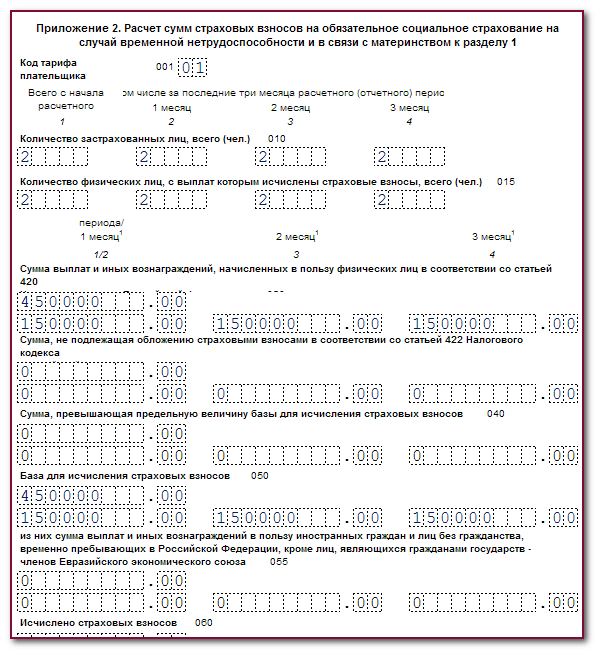

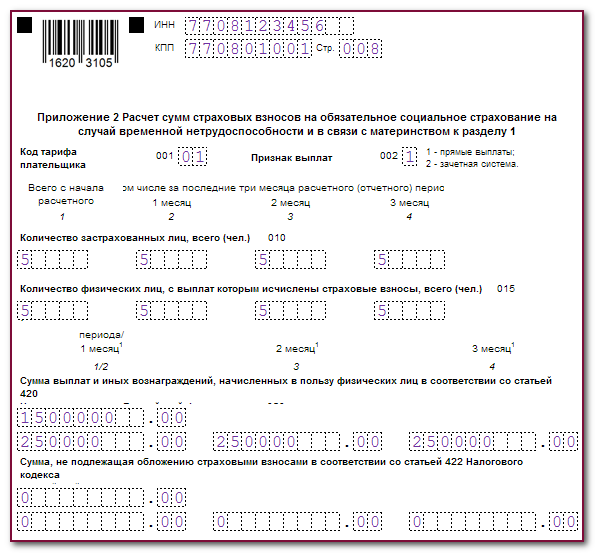

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем в двух экземплярах с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат. Поскольку с выплат сверх МРОТ взносы в ФСС на случай временной нетрудоспособности и в связи с материнством не исчисляются, поэтому в соответствующих графах указываем нули.

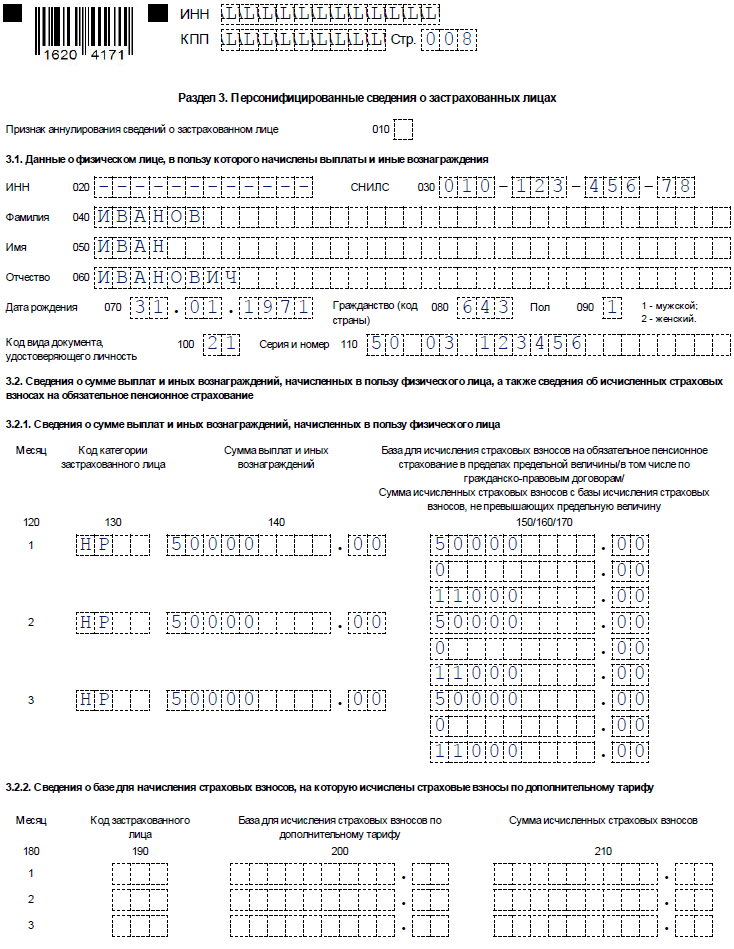

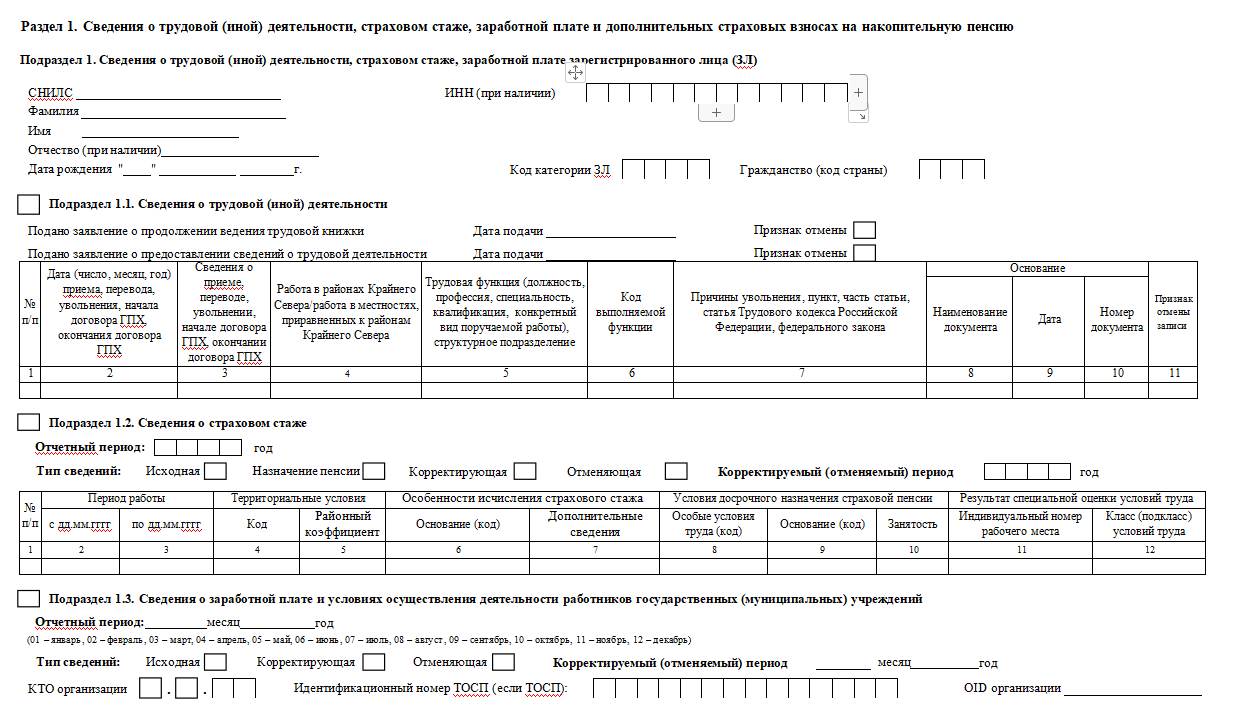

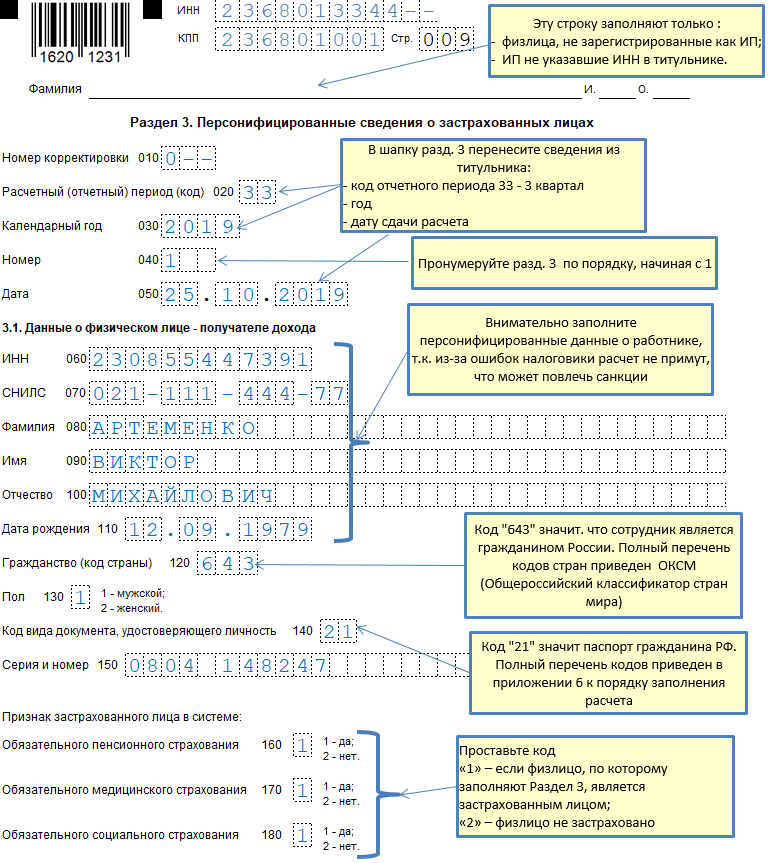

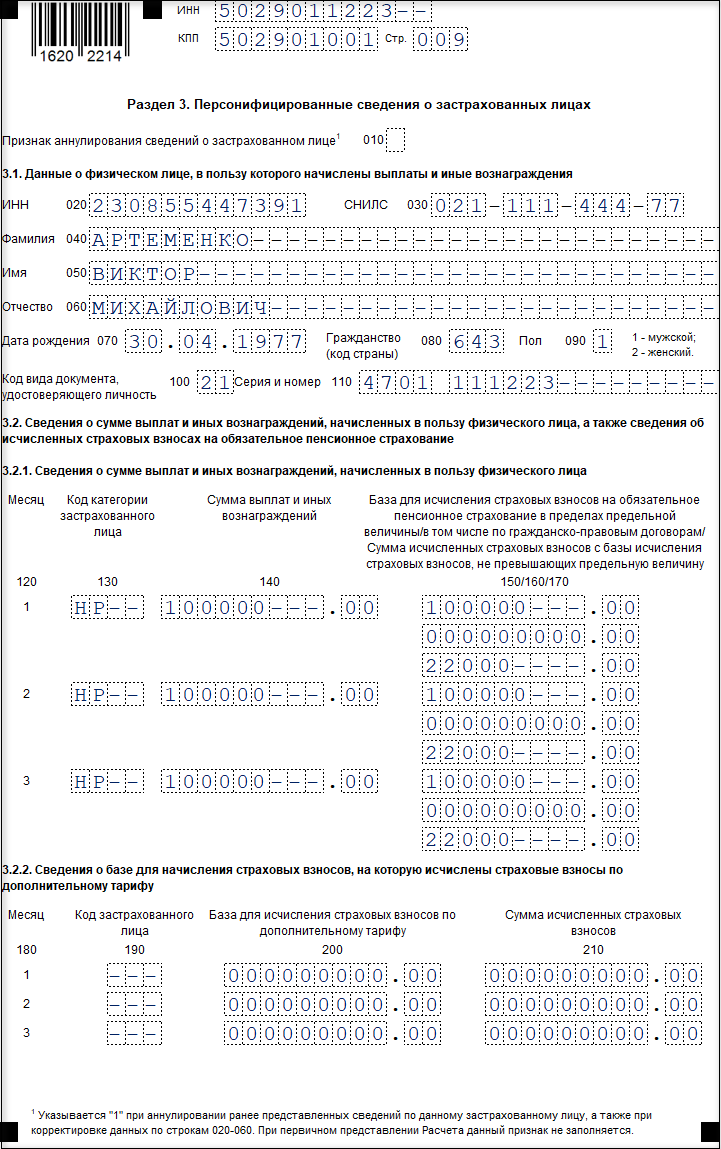

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Третий раздел заполняется на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников

При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника

При применении пониженных тарифов для МСП этот раздел также следует заполнять в двух экземплярах, применяя разные коды застрахованных лиц.

Строка 010 заполняется только при аннулировании ранее представленных сведений. В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д. В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел». В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы согласно приложению 7. В графе 140 указываются сумму выплат за первый второй и третий месяцы отчетного периода. База для расчета пенсионных взносов в рамках предельной величины указывается в графе 150, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Обязательном листы новой формы РСВ

1. Все работодатели без исключения, перечисляли зарплату, производили другие выплаты физлицам, включите в расчет.

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- раздел 3

2. Работодатели, уплачивающие взносы по дополнительным тарифам и/или применяющие пониженные тарифы

- подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- приложения №№ 5-10 к разделу 1;

- раздел 3

3. Работодатели, понесшие расходы в связи с выплатой обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

- приложение № 3 к разделу 1;

- приложение № 4 к разделу 1;

Ответы на распространенные вопросы

Вопрос №1: Как осуществляется проверка СНИЛС?

Ответ: ФНС при проверке точности СНИЛС использует такой алгоритм. Контрольное число СНИЛС определяется таким образом:

- каждая цифра умножается на номер своей позиции

- эти произведения суммируются

- последние 2 цифры остатка – контрольное число, которое не должно быть больше 100.

Вопрос №2: Каков размер взносов для ИП?

Ответ: В 2024 г. ОПС составляет 26545 руб. (если доход плательщика не выше 300000 руб.), если доход свыше 300000 руб. уплачивается фиксированная сумма 26545 руб. + 1% от суммы дохода сверх 300000 руб., но не более 212360 руб. (8*26545 руб.). ОМС выплачивается в фиксированной сумме 5840 руб.

Как отчитываться в октябре по страховым взносам за 9 месяцев 2023 года

Все работодатели, выплачивающие доходы работникам, обязаны платить страховые взносы и сдавать соответствующий отчет РСВ, где эти платежи отражаются нарастающим итогом с начала года.

Очередной срок сдачи расчета — до 25 октября 2023 года включительно за 9 месяцев.

Обязанность по расчету и уплате страховых взносов прописан в ст. 431 НК РФ.

В отношении застрахованных работников страховые взносы считаются единой суммой по одному тарифу на три вида обязательного страхования — пенсионное, медицинское, временная нетрудоспособность и материнство. Тариф составляет 30% в отношении доходов, не превышающих предельной базы, и 15.1% для доходов свыше предельной базы.

По особым правилам считаются взносы для прокуроров, сотрудников следственного комитета, судей (п. 6.1 ст. 431 НК РФ). Для них действует ставка на ОМС 5.1%, на ВНиМ 2.9%, пенсионные взносы не исчисляются.

Также по особым правилам считаются взносы с доходов иностранных лиц. В отношении работодателей с иностранными работниками, которые по международным договорам застрахованы по отдельным видам взносов, действуют особые правила уплаты страховых взносов. Отдельно рассчитываются взносы по каждому виду страхования, которое действует в отношении таких работников, ставки прописаны в п. 6.2 ст. 431 НК РФ. Соответственно, в РСВ такие страховые платежи показываются отдельно от остальных сотрудников.

Чтобы подобные различия правильно отразить в отчетности по страховым взносам, разрабатывается новая форма РСВ. Пока эта форма не утверждена, работодателям за 9 месяцев 2023 года нужно заполнять старый бланк расчета, утвержденный Приказом ФНС от 29.09.22 № ЕД-7-11/878@, он же заполнялся за полугодие и 1 квартал 2023. Те, работодатели, кто имеет иностранных работников, попадающих под п. 6.2 ст. 431 НК РФ, заполнять рекомендуемую форму РСВ, приложенную к Письму ФНС 26.09.23 № БС-4-11/12322@.

Ниже можно скачать соответсвующие бланки РСВ для заполнения отчета за 9 месяцев 2023 года.

Порядок заполнения расчета по страховым взносам с 2024 года (с отчетности за 2023 год)

Период: с отчетности за 2023 год

С отчетности за расчетный период – 2023 год, расчет по страховым взносам (далее – Расчет, РСВ) заполняется по форме и согласно порядку, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@ с учетом изменений, внесенных приказом ФНС России от 29.09.2023 № ЕА-7-11/696@ (далее – Порядок).

Изменения коснутся лишь тех плательщиков, которые производили выплаты иностранцам, застрахованным только по отдельным видам страхования (это граждане Вьетнама и КНР). Подробнее см.: статью.

Для всех остальных плательщиков страховых взносов новая форма фактически осталась такой же, как и прежняя.

Расчет сдают:

- все организации, а также ИП (и иные частнопрактикующие лица), производящие выплаты физическим лицам по трудовым договорам либо гражданско-правовым договорам оказания услуг (выполнения работ);

- главы крестьянских (фермерских) хозяйств (представляют только годовой Расчет).

В том, какие разделы РСВ необходимо заполнять, поможет разобраться таблица.

| Категория плательщиков | Состав расчета по страховым взносам |

| Все организации и те ИП, которые производили в течение текущего года выплаты физическим лицам по трудовым договорам или гражданско-правовым договорам оказания услуг (выполнения работ), независимо от применяемого тарифа страховых взносов | Титульный лист, раздел 1, подраздел 1 раздела 1, раздел 3 |

| Организации и ИП, которые платят пенсионные страховые взносы по дополнительным тарифам | Титульный лист, раздел 1, подраздел 1 раздела 1, подраздел 2 раздела 1, раздел 3 |

| ИТ-компании и организации, осуществляющие деятельность в сфере радиоэлектронной промышленности, применяющие пониженные тарифы страховых взносов, установленные пп. 1.1 и пп. 8 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 1 к разделу 1, раздел 3 |

| Некоммерческие организации на УСН, применяющие пониженные тарифы, установленные пп. 3 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 2 к разделу 1, раздел 3 |

| Российские организации – производители анимационной аудиовизуальной продукции, применяющие пониженные тарифы, установленные пп. 6 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 3 к разделу 1, раздел 3 |

| Организации и ИП, которые производят выплаты в пользу обучающихся в профессиональных образовательных организациях и организациях высшего образования по очной форме обучения, если по этим выплатам взносы платятся по пониженным тарифам, установленным п. 2.2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 4 к разделу 1, раздел 3 |

| Главы крестьянских (фермерских) хозяйств без наемных работников (п. 1.7 Порядка) | Титульный лист, раздел 2, подраздел 1 раздела 2 |

| Организации и ИП, которые в течение текущего года производили выплаты и иные вознаграждения в пользу иностранных граждан, застрахованных в соответствии с международными договорами РФ по отдельным видам обязательного социального страхования (граждане Вьетнама и КНР, см. статью (п. 6.2 ст. 431 НК РФ). | Титульный лист, раздел 1, подраздел 4 раздела 1, приложение 5 к разделу 1, раздел 3 |

В разделе представлены следующие статьи:

-

Общие требования к заполнению расчета по страховым взносам

Нужно ли организации сдавать нулевой расчет по страховым взносам?

-

Заполнение титульного листа расчета по страховым взносам

Учитывается ли в среднесписочной численности РСВ руководитель – единственный учредитель?

- Заполнение раздела 1 расчета по страховым взносам

- Заполнение подраздела 1 раздела 1 расчета по страховым взносам

- Заполнение подраздела 2 раздела 1 расчета по страховым взносам

- Заполнение приложения 1 к разделу 1 расчета по страховым взносам

- Заполнение раздела 3 расчета по страховым взносам

- Представление уточненного расчета по страховым взносам

Состав нового страхового расчета по взносам

ФНС утвердила новую форму расчета по страховым платежам, порядок ее заполнения и формат представления в электронном виде. Для большинства плательщиков взносов изменений немного. В основном поправки технические.

Титульный лист

На титульном листе уточнили название поля, в котором указывают код формы реорганизации или ликвидации страхователя. В нем появилось дополнение — «Лишение полномочий (закрытие) обособленного подразделения (код)».

В этом поле нужно будет привести код 9, если потребуется представить уточненный расчет за обособку, которую к моменту его подачи лишили полномочий по начислению выплат и вознаграждений физлицам.

Кроме того, на титульном листе в отдельном поле отражаются ИНН и КПП такого подразделения.

Подавать уточненку в названном случае необходимо будет по месту учета головной организации.

Раздел 1

В разделе 1 появилась строка 001 «Тип плательщика (код)». В ней нужно будет указать:

- 1 — если в последние три месяца отчетного или расчетного периода вы делали выплаты в пользу физлиц;

- 2 — если за этот же период выплат не было.

В последнем случае вы вправе подать расчет, в котором будут только титульный лист, раздел 1 без приложений и раздел 3.

Подразделы 1.1 и 1.2

В подразделах 1.1 и 1.2 появилась новая строка 045. Понадобится она немногим. В строке нужно будет отражать расходы, которые уменьшают облагаемую взносами базу, например, при выплатах по договору авторского заказа. Сейчас данные сведения указывают в строке 040.

Подраздел 1.3.2

В подразделе 1.3.2 о платежах по доптарифу не надо будет указывать код основания для заполнения подраздела: результаты спецоценки, аттестации или результаты того и другого. Сейчас такие сведения вносят в поле 002. В новой форме в нем будут отражать код класса условий труда. В действующей форме эту информацию приводят в поле 003.

Отметим, изменение связано с тем, что рабочие места теперь относят к определенному классу опасности только на основании результатов спецоценки. Период, когда можно было использовать результаты аттестации, завершился.

В приложение 2 к разделу 1 добавили показатели, которые есть в приложении 1 к данному разделу.

В поле 001 нужно будет отражать код тарифа из приложения 5 к Порядку. Аналогичная строка сейчас есть в приложении 1 к этому же разделу.

Отметим, коды в приложении 5 скорректировали. Например, удалили коды 02 и 03, которые нужны страхователям на УСН, использующим основной тариф взносов. Теперь им потребуется указывать код 01. Им обозначают основной тариф взносов. Режим налогообложения плательщика взносов не имеет значения.

Если в течение отчетного периода применяют более одного тарифа, то придется заполнить столько приложений 2, сколько было тарифов. Исключение — строки 070 – 090. В них необходимо будет привести информацию в целом по плательщику взносов.

Кроме того, в приложение 2 к разделу 1 ввели строку 015. В ней нужно будет отразить количество физлиц, с выплат которым исчислены взносы по тарифу, указанному в приложении 2 к разделу 1. Аналогичные строки сейчас есть в приложении 1.

Формирующие базу по взносам выплаты в пользу временно пребывающих иностранцев и лиц без гражданства, которые не являются гражданами ЕАЭС, теперь надо будет приводить в строке 055, а не 054.

Раздел 3

В разделе 3, где отражают персонифицированные сведения о физлицах, вместо строки 010 «Номер корректировки» теперь будет поле 010 «Признак аннулирования сведений о застрахованном лице». В первичном расчете заполнять его не потребуется. А при аннулировании или исправлении сведений, представленных ранее в строках 020 – 060 подраздела 3.1, в этом поле нужно будет указать «1».

Не придется приводить код расчетного или отчетного периода, год, за который подаются сведения, порядковый номер сведений и дату их представления в инспекцию. Таких строк нет в новом расчете. Кроме того, не надо будет отражать, является ли физлицо застрахованным по каждому виду страхования, как сейчас. Строки для этих сведений удалили.

Заполнение титульного листа

На титульном листе не нужно заполнять часть: «Заполняется работником налогового органа», эту часть нужно оставить пустой. Остальная заполняется при наличии информации: ИНН и КПП, код периода, наименование организации, код ОКВЭД и ФИО лица, подписавшего РСВ и дату, код ФНС, код места сдачи отчетности.

| Код | Значение (по месту жительства или учета) |

| 112 | физлица (не ИП) |

| 120 | ИП |

| 121 | частного адвоката |

| 122 | частного нотариуса |

| 124 | члена (главы) КФХ |

| 214 | российской организации |

| 217 | правопреемника российской организации |

| 222 | обособленного подразделения российской организации |

| 335 | обособленного подразделения иностранной организации в РФ |

| 350 | международной организации в России |

К разделу 1 заполняется приложение, состоящее из подразделов, обязательными для заполнения являются подразделы 1.1 и 1.2, а другие –при наличии информации.

| Приложение 1 | |

| Подраздел 1.1 — расчет базы на ОПС | |

| 010 | число застрахованных лиц |

| 020 | число сотрудников с доходов которых начислили ОПС |

| 021 | число лиц, чьи выплаты перевалили за лимит для пенсионных отчислений |

| 030 | выплаты физлицам |

| 040 | доходы, которые освобождаются от обложения по статье 422 НК РФ |

| Подраздел 1.2 – для ОМС | |

| Приложении 2 – для ОСС |

Выплаты, не отражаемые в расчете по взносам:

- подотчетные суммы

- займы

- выплаты подрядчику-ИП

- дивиденды

- новогодние подарки

Раздел 2 отражает обязательства глав КФХ, к нему относится 1 приложение, представляющее сведения о главе и членах хозяйства

В разделе 3 РСВ отражаются сведения отдельно по каждому работнику (отдельно на каждого заполняется раздел 3), здесь отражается:

- ИНН

- СНИЛС

- ФИО

- дата рождения

- код страны сотрудника

- пол

- реквизиты паспорта

- является или не является застрахованным

Важно! Число разделов 3 должно соответствовать числу застрахованных, получающих доходы, уволенных в том числе (признак уволенного лица – 1). В подразделе 3.2.1 отражаются:

В подразделе 3.2.1 отражаются:

- выплаты физлицам

- рассчитывается база

- сумма взносов на ОПС

Подраздел 3.2.2 отражаются:

взносы по дополнительному тарифу при начислении сумм работнику с вредными условиями труда

Необходимость сдачи нулевого РСВ

Если страхователи не производили начислений и выплат физлицам в отчетном периоде при, например, приостановлении деятельности, то этим работодателям за 3 квартал 2024 года нужно сдать нулевую форму РСВ.

При этом не все разделы расчета обязательны к заполнению. Плательщику (кроме главы крестьянского хозяйства) нужно оформить:

- титульный лист

- разделы 1 и 3

- подразделы 1.1, 1.2

- приложения 2 и 3

В нулевом РСВ для показателей, где должны быть цифры, проставляются нули, а в других – прочерки.

В разделе 3 заполняется страницу с персональными данными на руководителя, а подразделы не заполняются, потому что выплат не производилось.

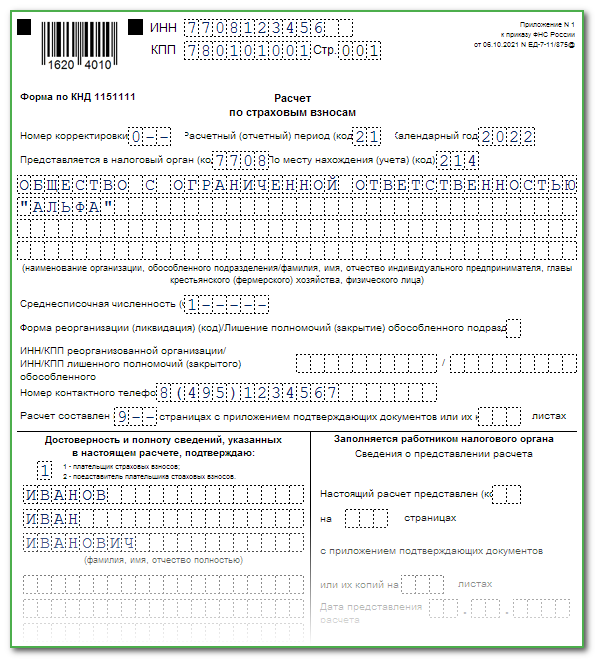

Образец заполнения РСВ за 4 квартал 2022

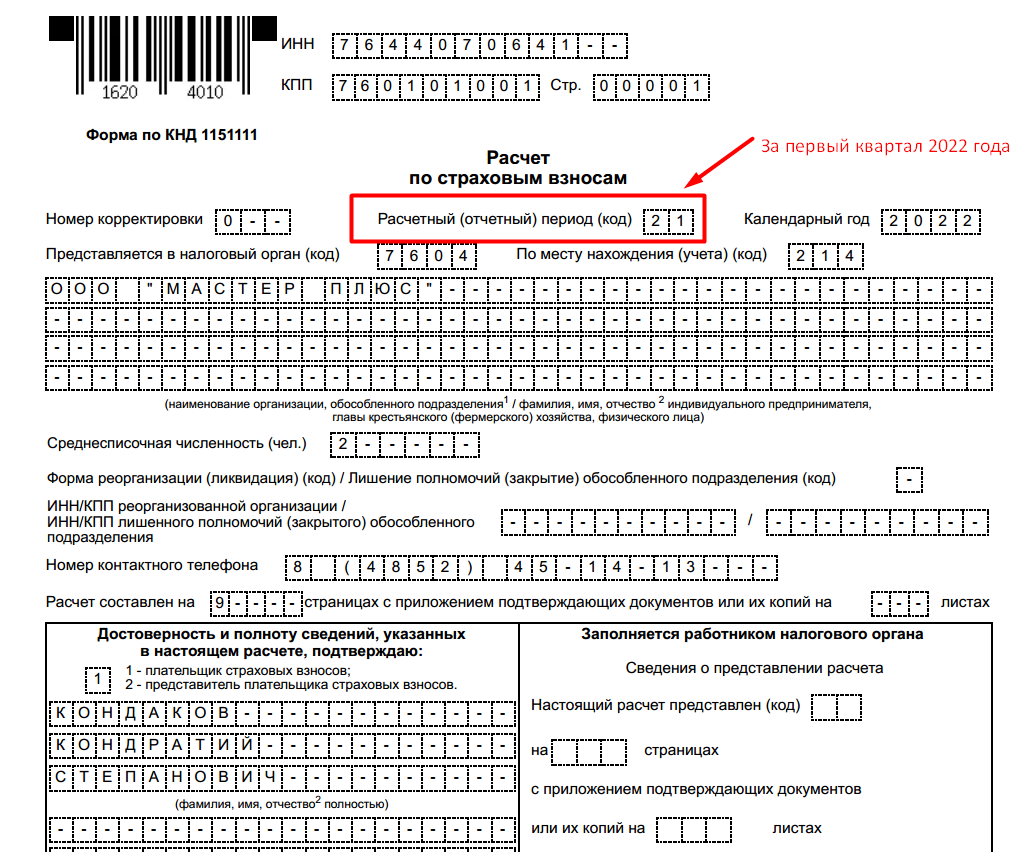

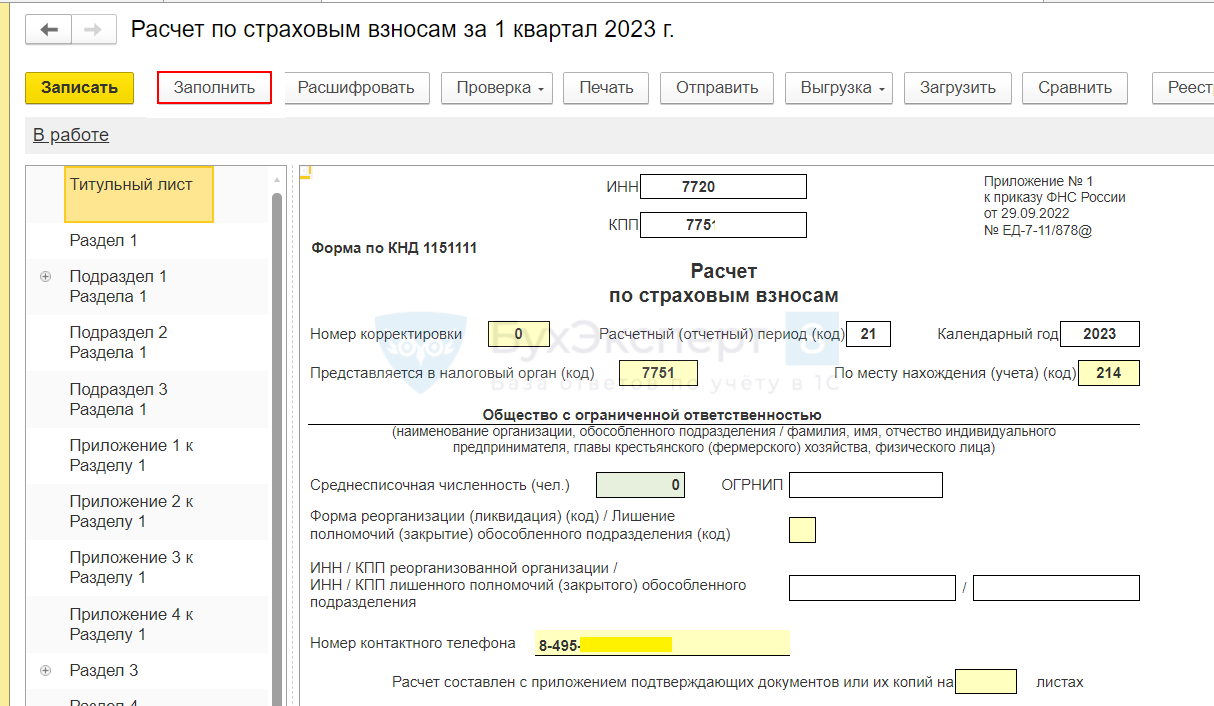

Рассмотрим образец заполнения РСВ за 4 квартал 2022 года . Титульный лист, который является обязательным для всех подающих расчет, содержит данные о наименовании организации ( или ИП), коде расчетного периода , коде налогового органа, куда предоставляется расчет. В отчетности за Ⅳ квартал в поле «код расчетного периода» указываем код «34» — это код отчетности за Ⅳ квартал. В поле «Среднесписочная численность (чел) » указываем среднесписочную численность. рассчитанную по правилам, утвержденным указаниями по заполнению формы № П-4, утвержденных приказом Росстата т 24.11.2021 года №832. В обязательном порядке все страхователи включают в расчет:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

Крестьянские фермерские хозяйства заполняют раздел 2 бланка. Остальные листы расчета заполняют страхователи, у которых есть соответствующие показатели.

Весь расчет производится в приложениях, а итоговые показатели заносятся в раздел 1.

В разделе 3 приводятся персонифицированные сведения о сотрудниках, получивших доходы, которые облагаются страховыми взносами.

Приложение 3

Этот раздел в расчете по страховым взносам, предназначен для хозяйствующих субъектов, ведущих деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции. В нем показывают расчет права на применение специальных пониженных тарифов для этой отрасли.

Те, кто данные тарифы не применяет – приложение не заполняют.

Сроки сдачи отчётности в ИФНС в 2024 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Уведомление об исчисленных суммах налогов и взносов (кроме уведомлений в части агентского НДФЛ) | В зависимости от налога/взноса, в отношении которого подается уведомление | Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов |

| Расчет 6-НДФЛ | За 2023 г. | 26.02.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.02.2025 | |

| РСВ | За 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 27.01.2025 | |

| Персонифицированные сведения о физлицах | За декабрь 2023 г. | 25.01.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За февраль 2024 г. | 25.03.2024 | |

| За март 2024 г. | 25.04.2024 | |

| За апрель 2024 г. | 27.05.2024 | |

| За май 2024 г. | 25.06.2024 | |

| За июнь 2024 г. | 25.07.2024 | |

| За июль 2024 г. | 26.08.2024 | |

| За август 2024 г. | 25.09.2024 | |

| За сентябрь 2024 г. | 25.10.2024 | |

| За октябрь 2024 г. | 25.11.2024 | |

| За ноябрь 2024 г. | 25.12.2024 | |

| За декабрь 2024 г. | 27.01.2025 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За январь – февраль 2024 г. | 25.03.2024 | |

| За январь – март 2024 г. | 25.04.2024 | |

| За январь – апрель 2024 г. | 27.05.2024 | |

| За январь – май 2024 г. | 25.06.2024 | |

| За январь – июнь 2024 г. | 25.07.2024 | |

| За январь – июль 2024 г. | 26.08.2024 | |

| За январь – август 2024 г. | 25.09.2024 | |

| За январь – сентябрь 2024 г. | 25.10.2024 | |

| За январь – октябрь 2024 г. | 25.11.2024 | |

| За январь – ноябрь 2024 г. | 25.12.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по НДС | За IV квартал 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За II квартал 2024 г. | 25.07.2024 | |

| За III квартал 2024 г. | 25.10.2024 | |

| За IV квартал 2024 г. | 27.01.2025 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2023 г. | 22.01.2024 |

| За I квартал 2024 г. | 22.04.2024 | |

| За II квартал 2024 г. | 22.07.2024 | |

| За III квартал 2024 г. | 21.10.2024 | |

| За IV квартал 2024 г. | 20.01.2025 | |

| Декларация по налогу при УСН | За 2023 г. (представляют организации) | 25.03.2024 |

| За 2023 г. (представляют ИП) | 25.04.2024 | |

| За 2024 г. (представляют организации) | 25.03.2025 | |

| За 2024 г. (представляют ИП) | 25.04.2025 | |

| Декларация по ЕСХН | За 2023 г. | 25.03.2024 |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на имущество организаций | За 2023 г. | 26.02.2024 |

| За 2024 г. | 25.02.2025 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2023 г. | 02.05.2024 |

| За 2024 г. | 30.04.2025 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2023 г. | 22.01.2024 |

| За январь 2024 г. | 20.02.2024 | |

| За февраль 2024 г. | 20.03.2024 | |

| За март 2023 г. | 22.04.2024 | |

| За апрель 2024 г. | 20.05.2024 | |

| За май 2024 г. | 20.06.2024 | |

| За июнь 2024 г. | 22.07.2024 | |

| За июль 2024 г. | 20.08.2024 | |

| За август 2024 г. | 20.09.2024 | |

| За сентябрь 2024 г. | 21.10.2024 | |

| За октябрь 2024 г. | 20.11.2024 | |

| За ноябрь 2024 г. | 20.12.2024 | |

| За декабрь 2024 г. | 20.01.2025 |

Скачать бланк РСВ за 9 месяцев 2023

Новая форма расчета в 2023 году

В связи с изменениями ст. 431 НК РФ и различия в порядке расчета страховых взносов у работников разрабатывается новая форма РСВ — вносятся изменения в существующий бланк, утвержденный Приказом ФНС от 29.09.22 № ЕД-7-11/878@.

В Раздел 1 формы РСВ будут добавлены поля для указания взносов отдельных типов (ОПС, ОМС, ВНиМ) иностранных лиц, которые к ним применяются.

В раздел 1 нового бланка РСВ будет добавлен подраздел 4, где будет проводиться расчет страховых платежей в соответствии с п. 6.2 ст. 431 НК РФ для иностранных работников по различным тарифам.

Также в новую форму РСВ будет добавлено приложение 5, где будут отражаться сведения о таких работниках.

Также поменяются штрих-коды на всех листах бланка РСВ.

РСВ за 4 квартал 2022: «новая» форма отчета

Правительство изменило действующий бланк РСВ в конце 2021 года. Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, порядок ее заполнения и электронный формат (приказ ФНС от 06.10.2021 № ЕД-7-11/875@). Впервые новый бланк применялся при представления РСВ за отчетный период первый квартал 2022 года.

По прежнему индивидуальные предприниматели и компании с численностью более 10 человек предоставляют отчет в электронном виде. Остальные имеет право подать бумажный вариант Расчета страховых взносов за 2022 год. Бланк, актуальный для представления в ИФНС , можно скачать ниже.

Скачать бланк РСВ за 4 квартал 2022 года : новая форма ( КНД 1151111) в формате PDF.

Представить в налоговую инспекцию РСВ за Ⅳ квартал 2022 года необходимо не позже 25 января 2023 года .

С 1 января 2023 года вступают в силу положения Федерального закона от 14.07.2022 №239-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статьи 18 и 19 Федерального закона «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения».

Указанным Федеральным законом изменен срок представления расчета по страховым взносам — с 30-го на 25-е число месяца, следующего за расчетным (отчетным) периодом.