Заполнение 6-НДФЛ по резидентам

Теперь рассмотрим обратную ситуацию, если в течение года работник был нерезидентом, а на 31 декабря стал резидентом.

Согласно разъяснениям Минфина России (письмо Минфина России от 12.08.2011 № 03-04-08/4-146) начиная с месяца, в котором число дней пребывания работника в РФ в текущем налоговом периоде превысило 183 дня, суммы налога, удержанные налоговым агентом с его доходов до получения им статуса налогового резидента по ставке 30 процентов, подлежат зачету налоговым агентом при определении налоговой базы нарастающим итогом по всем суммам доходов работника, включая доходы, с которых налог удерживался по ставке 30 процентов.

Таким образом, в случае выплаты работнику 31 декабря облагаемых налогом доходов налоговый агент производит зачет сумм НДФЛ, удержанных с начала года по налоговой ставке 30 процентов, в счет исчисленного с такого дохода налога.

При этом сумму излишне удержанного налоговым агентом налога на основании положений пункта 1.1 статьи 231 Налогового кодекса плательщик возвращает самостоятельно на основании представленной налоговой декларации формы 3-НДФЛ.

Представление налоговым агентом уточненных расчетов формы 6-НДФЛ за предыдущие периоды не требуется.

Расчет по форме 6-НДФЛ за 2016 год заполняют следующим образом:

- в строке 010 — 13 процентов;

- в строке 020 отражают сумму фактически начисленного за год дохода;

- в строке 040 — сумму исчисленного по налоговой ставке 13 процентов налога;

- в строке 070 — сумму фактически удержанного за год по налоговой ставке 30 процентов налога;

- в строках 100—140 — фактические данные о произведенных в течение последних трех месяцев операциях.

Нововведения в 6-НДФЛ

Изменения при заполнении Титульного листа

Изменения коснулись только индивидуальных предпринимателей и глав крестьянских (фермерских) хозяйств.

С 01.01.2022 указанные субъекты при снятии с учета в поле «Отчетный период» указывают следующие коды периодов, за которые подается отчет (пп. 1.2, 2 Приказа ФНС России от 28.09.2021 № ЕД-7-11/845@, п. 6 Приложения № 2 к Приказу):

- 83 — первый квартал;

- 84 — полугодие;

- 85 — 9 месяцев;

- 86 — год.

Изменения при заполнении Раздела 2

Во-первых, изменения коснулись компаний, в которых работают высококвалифицированные иностранные специалисты (на основании ст. 13.2 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации).

В расчет добавлены новые строки для отражения доходов таких высококвалифицированных специалистов по трудовым и по гражданско-правовым договорам:

- 115 — общая сумма дохода, начисленного по всем высококвалифицированным иностранным специалистам. В текущей форме соответствующий доход отражается в составе общей суммы доходов физических лиц (строка 110);

- 121 — общее количество высококвалифицированных специалистов, получивших доход в отчетном периоде. В текущей форме количество таких специалистов отражается в общей численности физических лиц (строка 120);

- 142 — сумма НДФЛ, исчисленная с доходов высококвалифицированных специалистов. В текущей форме соответствующая сумма НДФЛ включается в общую сумму исчисленного НДФЛ (строка 140) (пп. 2.1 — 2.5 Приложения № 2 к Приказу ФНС России от 28.09.2021 № ЕД-7-11/845@).

Во-вторых, в расчет добавлено новое поле 155, в котором отражается налог на прибыль, принятый организацией к зачету на основании п. 3.1 ст. 214 НК РФ. В данном случае речь идет о ситуациях, когда организация при исчислении НДФЛ с дивидендов, выплаченных физическому лицу, принимает к зачету налогу на прибыль, который удержал налоговый агент при выплате дивидендов организации. Сумму налога на прибыль, которую приняли к зачету в 2021 году, отразите в строке 155 расчета (п. 2.7 Приложения N 2 к Приказу ФНС России от 28.09.2021 N ЕД-7-11/845@).

Напомним, с 2021 года расчет НДФЛ по дивидендам у налоговых резидентов производится налоговым агентом на дату фактического получения дохода нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. 226 НК РФ).

С 1 января 2021 года действует собственный порядок расчета налога на дивиденды для налоговых резидентов РФ (п. 3.1 ст. 214 НК РФ). Порядок предусматривает не корректировку налоговой базы, а уменьшение исчисленного НДФЛ на сумму налога на прибыль, удержанного с дивидендов, полученных самой организацией, пропорционально доле участия физлица в организации.

НДФЛ с дивидендов, выплаченных начиная с 2021 года, исчисляется по формуле:

НДФЛ = Дивиденды, начисленные физлицу * налоговая ставка (13% или 650 000+15 % с суммы, превышающей 5 млн руб.) — Налог на прибыль, подлежащий зачету

Налог на прибыль организаций, подлежащий зачету (уменьшающий НДФЛ с дивидендов), определяется по формуле:

ЗНП= БЗ x 0,13, где:

ЗНП — сумма налога на прибыль организаций, подлежащая зачету;

БЗ — база для определения суммы налога на прибыль организаций, подлежащей зачету.

Для определения базы для расчета налога на прибыль (БЗ), подлежащего зачету, необходимо определить два показателя:

- показатель 1 — сумма доходов от долевого участия, в отношении которых исчислена сумма налога;

- показатель 2 — произведение показателей К и Д2, из формулы для расчета удерживаемого налога на прибыль (п. 5 ст. 275 НК РФ). Напомним, что К показывает отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией в пользу всех получателей, а Д2 — общая сумма дивидендов, полученных российской организацией.

После расчета этих двух показателей российской организации, выплачивающей дивиденды, необходимо выбрать наименьшее значение из них и использовать его в качестве базы для расчета подлежащего зачету налога на прибыль.

При распределении и выплате российской компанией дивидендов в пользу физического лица, которое не является налоговым резидентом РФ, НДФЛ рассчитывается по следующей формуле (п. 3 ст. 214, п. 3 ст. 224 НК РФ):

НДФЛ = Сумма выплачиваемых дивидендов * 15 %, если иная ставка не предусмотрена Соглашением об избежании двойного налогообложения.

Базовые правила зачета / возврата переплаты

В 2021 году действуют следующие правила зачета / возврата излишне уплаченных сумм в бюджет:

1. Переплату нельзя вернуть, если есть задолженность перед бюджетом.

Получив заявление от налогоплательщика контролеры сначала проверят состояние расчетов с бюджетом. Если у налогоплательщика есть недоимки, набежали пени, висят неоплаченные штрафы, то эти долги погасят за счет переплаты. Если после погашения всех обязательств деньги еще остались — их вернут на расчетный счет заявителя.

2. Зачет нельзя провести при наличии долгов перед казной.

Работает та же схема. Нельзя зачесть излишек в счет будущих платежей, если есть долги перед бюджетом Сначала налоговики погасят все недоимки, а уже потом зачтут остаток средств (при его наличии) в счет будущих платежей.

3. Переплату можно зачесть в счет налога любого уровня.

Например: направить переплату по федеральному налогу в счет будущих платежей по региональному налогу.

4. Зачет переплаты не работает между разными видами страховых взносов.

Например: нельзя излишек по взносам на медстрахование направить в счет будущих платежей по пенсионному страхованию.

5. Можно вернуть переплату по взносам на пенсионное страхование, даже если ПФР уже разнес суммы по лицевым счетам физлиц.

Возврат не проведут только в том случае, если физлицу, на лицевой счет которого была распределена переплата, уже назначена пенсия.

6. Для возврата или зачета переплаты по НДФЛ действует особый порядок.

Свободно распоряжаться переплатой по НДФЛ работодатель не вправе. Ведь это не его деньги, а деньги физлиц, с которых ошибочно был удержан налог в большей сумме. Поэтому при излишнем удержании налога корректировать ошибки нужно внутри предприятия. То есть в следующем месяце перечислить в бюджет меньше налога, а физлицам вернуть на личные счета излишне удержанные суммы.

Если же организация (ИП) по ошибке перечислила в бюджет собственные средства (то есть перевела деньги до того, как удержала их с дохода работников), то эту сумму можно вернуть или зачесть в счет будущих платежей. Но только не в счет НДФЛ. Так как денежный излишек не удержан с дохода физлиц, а принадлежит налоговому агенту.

7. Нельзя произвести зачет или возврат переплаты, если истек срок исковой давности.

Срок для зачета или возврата переплаты — три года со дня уплаты налога. Если этот срок истек, то в ответ на обращение налогоплательщика инспекторы вынесут решение об отказе.

Однако можно попытаться оспорить это решение в суде. Дело в том, что по ГК РФ срок исковой давности начинает течь с даты, когда налогоплательщик узнал о переплате.

Например: сумму налога по УСН можно признать излишне уплаченной только с даты подачи декларации за год. А дата внесения авансовых платежей не является датой возникновения переплаты по упрощенному налогу. Поэтому, если с даты подачи декларации три года еще не прошли, есть шанс отстоять свои интересы в суде.

Переплата по НДФЛ может возникнуть и в результате технической ошибки — когда бухгалтер указал в платежном поручении на уплату НДФЛ больше, чем было удержано из доходов работников. То есть, в учете все исчислено верно, но по каким- то причинам при перечислении в бюджет допущена ошибка в сумме.

В такой ситуации, согласно разъяснениями контролирующих органов, сумма переплаты должна быть возвращена организации по ее заявлению, как ошибочно перечисленная.

Порядок возврата таких сумм также регулируется ст. 78 НК РФ, так как ничего иного в НК РФ не установлено, и налоговые агенты также имеют право на своевременный зачет или возврат сумм излишне уплаченного налога, а правила, указанные в ст. 78 НК РФ, распространяются в том числе и на налоговых агентов.

Для возврата переплаты по НДФЛ нужно в налоговую инспекцию предоставить:

То есть, налоговому агенту необходимо предоставить такие документы, из которых будет понятно, что данная переплата не является суммами налога, удержанными из доходов налогоплательщиков — физических лиц, а является именно денежным средствами организации, ошибочно перечисленными в бюджет. Рекомендуется перед написанием заявления подписать с налоговой инспекцией акт сверки по НДФЛ. Тогда налоговики удостоверятся, что все начисления по лицевому счету (которые были отражены на основании расчета 6-НДФЛ) оплачены и имеющаяся переплата действительно уплачена за счет средств компании и подлежит возврату.

Вопрос-ответ:

Какие изменения будут в 6 НДФЛ 2023 году?

В 6 НДФЛ 2023 году будет введена новая форма отчетности, которая позволит отразить переплату по НДФЛ. Теперь налогоплательщики смогут указать суммы переплаты и получить возмещение данного налога.

Как можно отразить переплату по НДФЛ в 6 НДФЛ 2023 году?

Для отражения переплаты по НДФЛ в 6 НДФЛ 2023 году необходимо заполнить новую форму отчетности, указав сумму переплаты в соответствующем разделе. Данная информация будет использоваться для возмещения переплаченного налога.

Кто может получить возмещение переплаты по НДФЛ в 6 НДФЛ 2023 году?

Возмещение переплаты по НДФЛ в 6 НДФЛ 2023 году могут получить налогоплательщики, которые переплатили налог и заполнили новую форму отчетности, указав сумму переплаты. После проверки данных, налогоплательщикам будет возмещен излишне уплаченный налог.

Какая сумма переплаты будет возмещена в 6 НДФЛ 2023 году?

Сумма переплаты, которая будет возмещена в 6 НДФЛ 2023 году, определяется на основе заполненной налоговой декларации и новой формы отчетности. Если налогоплательщик переплатил налог, то данная сумма будет возмещена в полном объеме.

Справки 2-НДФЛ при закрытии обособленного подразделения

Порядок представления справок 2-НДФЛ по работникам закрывающегося обособленного подразделения законодательно не прописан. Посмотрим, какой вариант действий в такой ситуации предлагают налоговики.

Справка по форме 2-НДФЛ представляет собой документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период. В настоящее время применяется форма справки 2-НДФЛ, утвержденная приказом ФНС России от 02.10.2018 № ММВ-7-11/566@.

Организации, имеющие обособленные подразделения, представляют справки по форме 2-НДФЛ в отношении доходов работников обособленных подразделений в налоговый орган по месту учета обособленных подразделений (п. 2 ст. 230 НК РФ). Срок сдачи справок — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Но обособленное подразделение может быть закрыто до окончания налогового периода. При этом организация снимается с учета в налоговом органе по месту нахождения обособленного подразделения. Следовательно, она не сможет сдать в этот налоговый орган справки 2-НДФЛ по доходам работников обособленного подразделения по окончании налогового периода, как этого требуют положения п. 2 ст. 230 НК РФ.

Возникает вопрос: как организация должна представлять справки по форме 2-НДФЛ при закрытии обособленного подразделения?

Сдача до закрытия подразделения

Налоговики считают, что сдать справки нужно до закрытия обособленного подразделения в налоговый орган по месту его учета. Так, в письме от 02.03.2016 № БС-4-11/3460@ ФНС России указала следующее.

Налоговым кодексом предусмотрено, что справки по форме 2-НДФЛ в отношении работников обособленного подразделения сдаются в налоговый орган по месту учета этого обособленного подразделения. В соответствии с п. 3 ст. 55 НК РФ, если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации). Данная норма, по мнению налоговиков, применима и при ликвидации (закрытии) обособленного подразделения. В этом случае налоговым периодом будет считаться период от даты начала налогового периода до даты ликвидации (закрытия) обособленного подразделения. Исходя из этого, налоговики пришли к выводу, что до завершения ликвидации (закрытия) обособленного подразделения организация представляет сведения по форме 2-НДФЛ в налоговый орган по месту учета ликвидируемого (закрываемого) обособленного подразделения за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения.

Аналогичные разъяснения содержатся в письме ФНС России от 28.03.2011 № КЕ-4-3/4817. При этом налоговики в нем указали, что повторно представлять справки по форме 2-НДФЛ в отношении работников ликвидированного обособленного подразделения по окончании налогового периода не нужно. Но если после ликвидации обособленного подразделения уволенным сотрудникам производились какие-либо выплаты (например, премия по итогам работы за год), сведения о таких доходах представляются в налоговый орган по месту нахождения организации.

Сдача после закрытия подразделения

А как быть в ситуации, если компания не представила справки по форме 2-НДФЛ в налоговый орган по месту учета обособленного подразделения до его закрытия?

В Налоговом кодексе сказано, что сведения о доходах физических лиц сдаются по окончании налогового периода не позднее 1 апреля следующего года. При этом никаких исключений для сведений о доходах работников закрытых в течение налогового периода обособленных подразделений не сделано. Получается, что установленный п. 2 ст. 230 НК РФ срок применяется и в отношении справок 2-НДФЛ по закрытому обособленному подразделению. А поскольку к этому моменту обособленное подразделение уже снято с учета в налоговом органе по месту своего нахождения, остается единственный вариант — сдать справки в налоговый орган по месту нахождения организации.

Налоговики допускают такой вариант. В письме от 01.04.2019 № БС-4-11/5938@ ФНС России указала следующее. Если компания не представила справки по форме 2-НДФЛ в налоговый орган по месту нахождения обособленного подразделения до снятия его с учета, она сдает справки по доходам работников закрытого обособленного подразделения в налоговый орган по месту учета компании. При этом в таких справках компания указывает свой ИНН и КПП, а ОКТМО — закрытого обособленного подразделения.

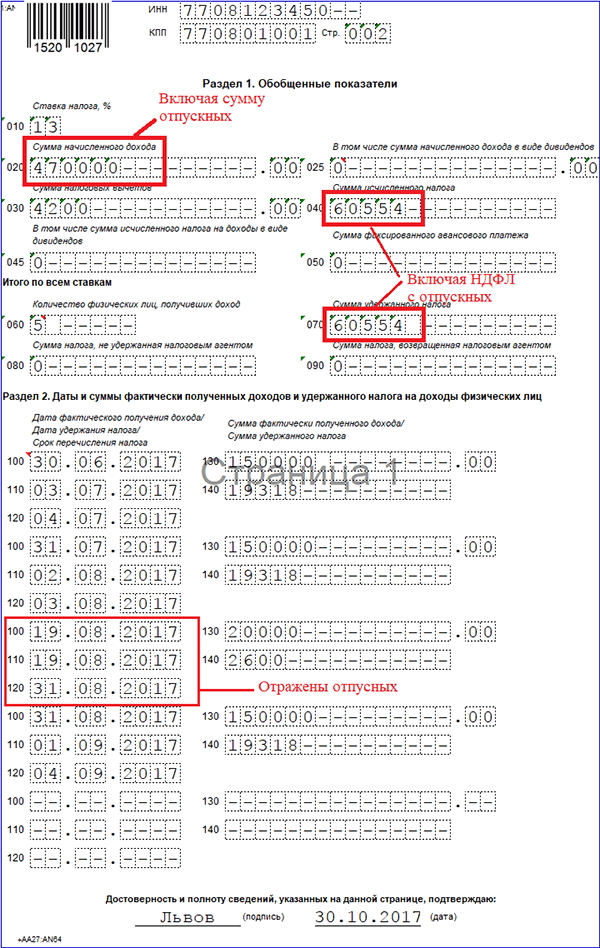

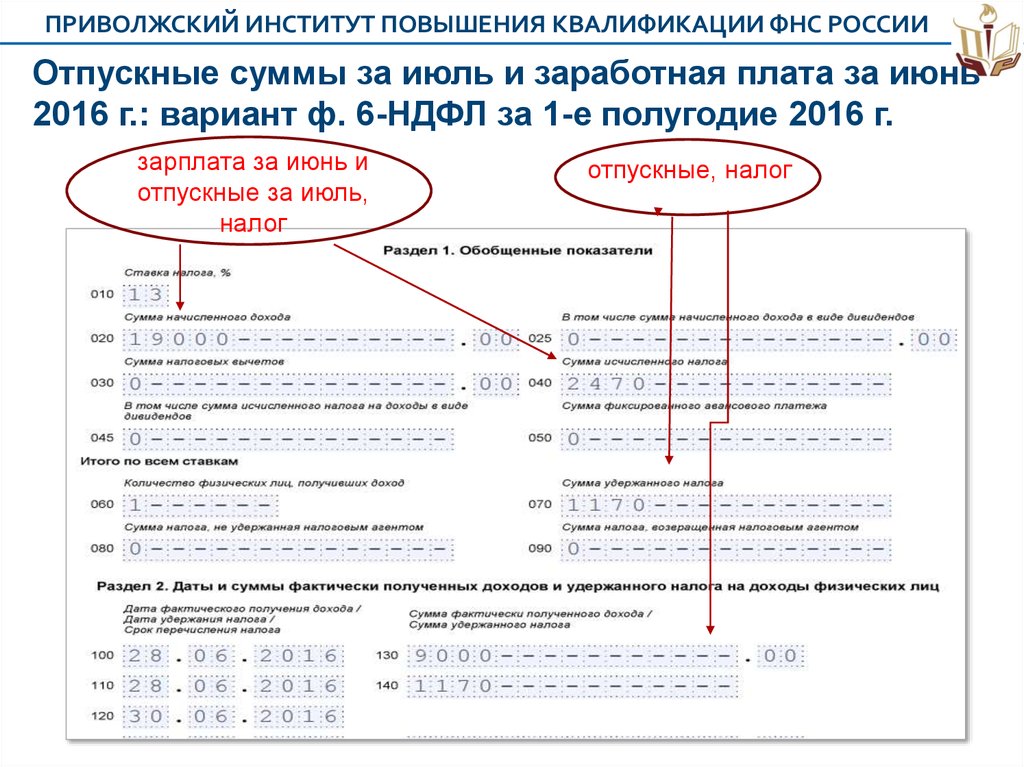

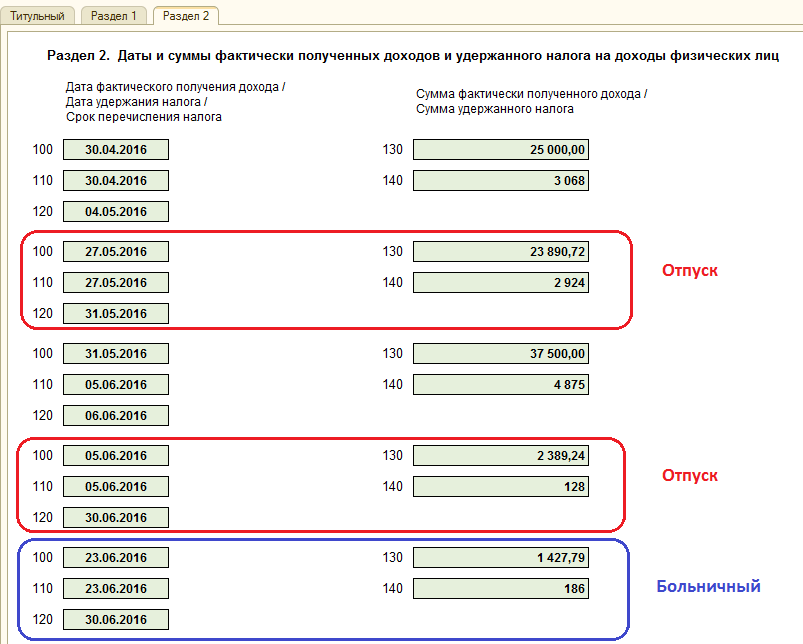

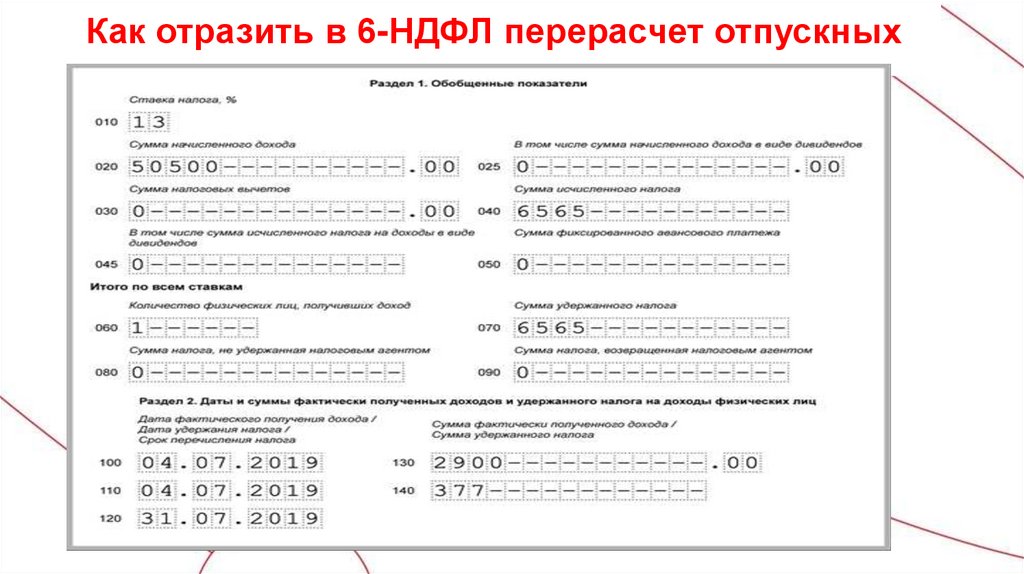

Заполнение 6-НДФЛ в части ошибочно выплаченных отпускных

Как определено п. 1.1 Порядка, форма 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета.

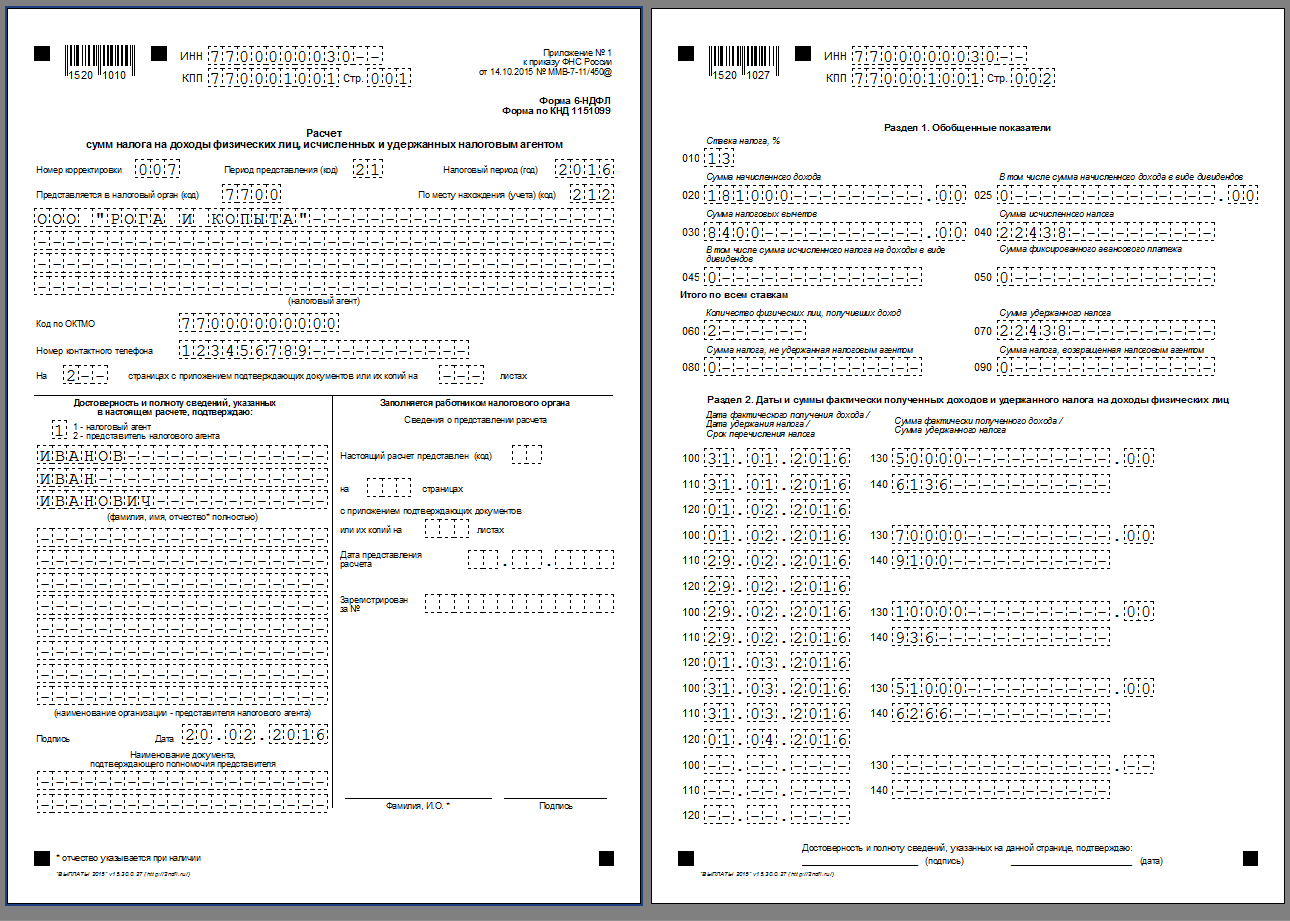

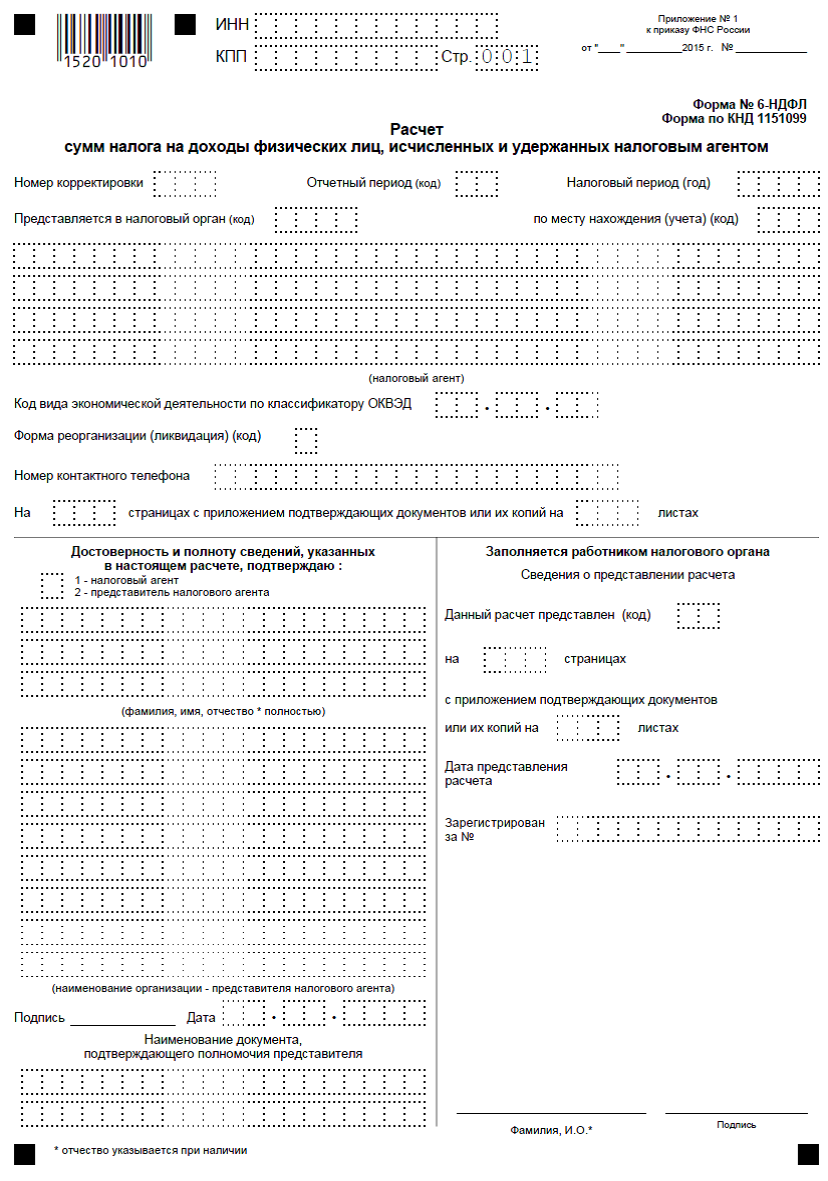

Форма 6-НДФЛ состоит из:

- Титульного листа;

- Раздела 1 «Обобщенные показатели»;

- Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

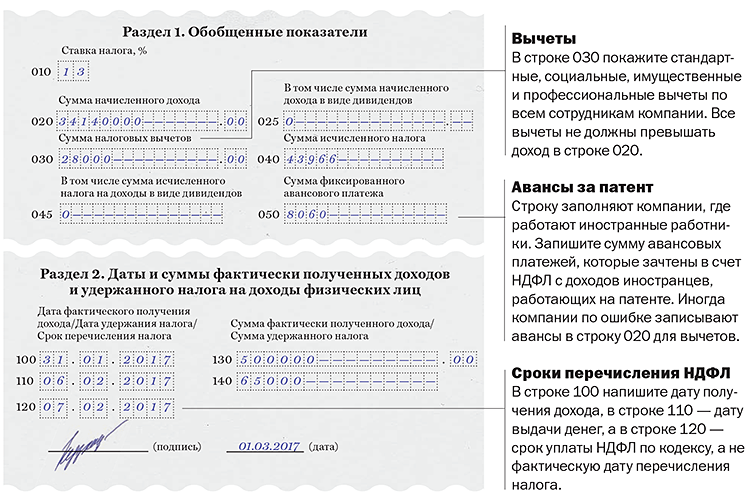

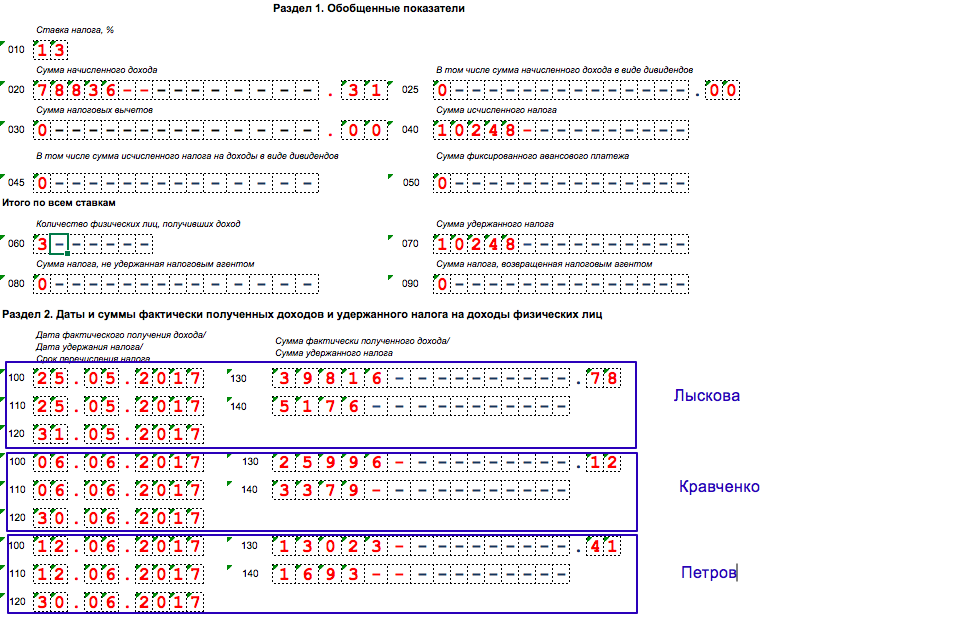

В соответствии с п. 3.3 Порядка в разделе 1 Расчёта 6-НДФЛ указывается, в частности:

- по строке 020 – обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

- по строке 040 – обобщенная по всем физическим лицам сумма исчисленного НДФЛ нарастающим итогом с начала налогового периода;

- по строке 070 «Сумма удержанного налога» – общая сумма удержанного налога нарастающим итогом с начала налогового периода.

Согласно п. 4.2 Порядка в разделе 2 Расчета указываются:

- по строке 100 – дата фактического получения доходов, отраженных по строке 130;

- по строке 110 – дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

- по строке 120 – дата, не позднее которой должна быть перечислена сумма налога;

- по строке 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

- по строке 140 – обобщенная сумма удержанного налога в указанную в строке 110 дату.

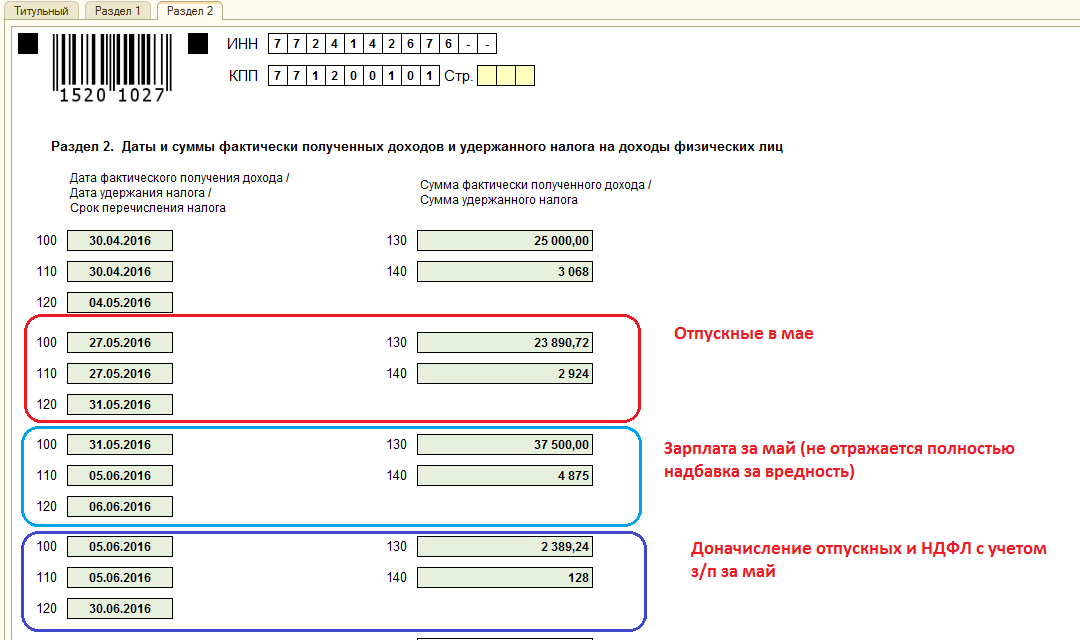

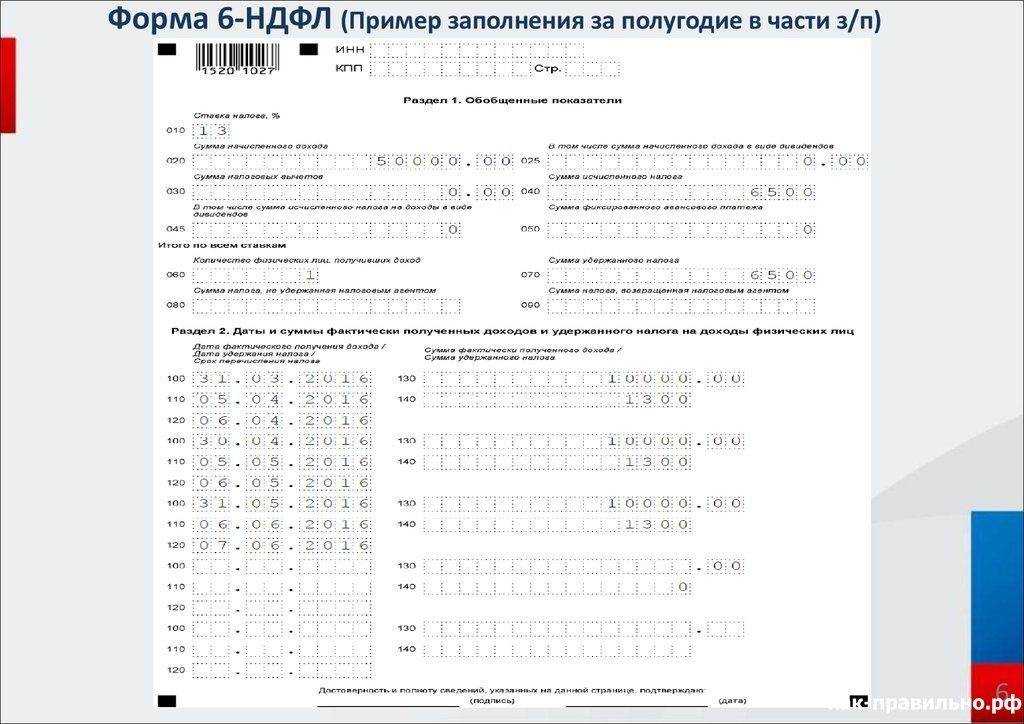

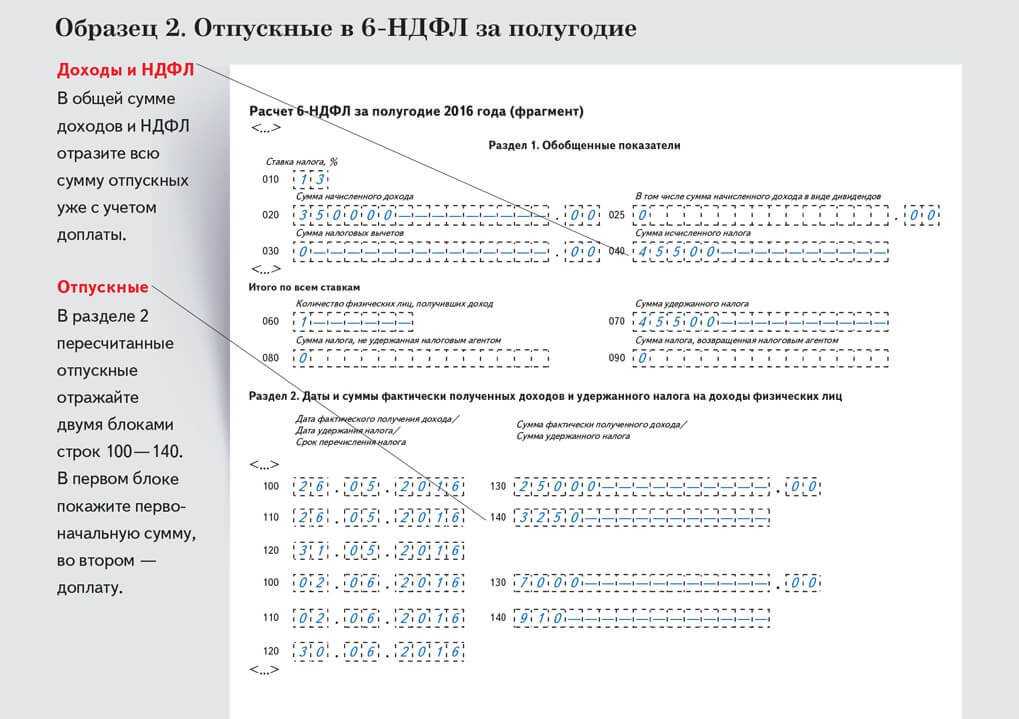

Как следует из разъяснений Минфина России, изложенных в письме от 30.10.2015 № 03-04-07/62635 (доведенном до нижестоящих налоговых органов письмом ФНС России от 11.11.2015 № БС-4-11/19749@), в случае, если работник возвращает работодателю фактически выплаченные ему ранее суммы отпускных, такие суммы не будут признаваться его доходом.

Таким образом, поскольку сумма ошибочно выплаченных отпускных фактически не является доходом работника, и она была сторнирована в бухгалтерском учёте к моменту формирования Расчёта 6-НДФЛ за полугодие 2016 года, то эта сумма не подлежит отражению в составе показателя по строке 020 «Сумма начисленного дохода» в разделе 1 Расчёта.

Как представляется, по строке 070 суммируется общая сумма удержанного НДФЛ, относящаяся ко всем доходам, отраженным по строке 020 формы 6-НДФЛ, а в строке 140 отражается сумма НДФЛ, исчисленная применительно к указанным в строке 020 доходам.

По причинам, изложенным выше, полагаем, что сумма НДФЛ, относящаяся к ошибочно выплаченным отпускным, не должна участвовать при формировании показателя по строке 040 «Сумма исчисленного налога», а также при формировании показателя по строке 070 «Сумма удержанного налога».

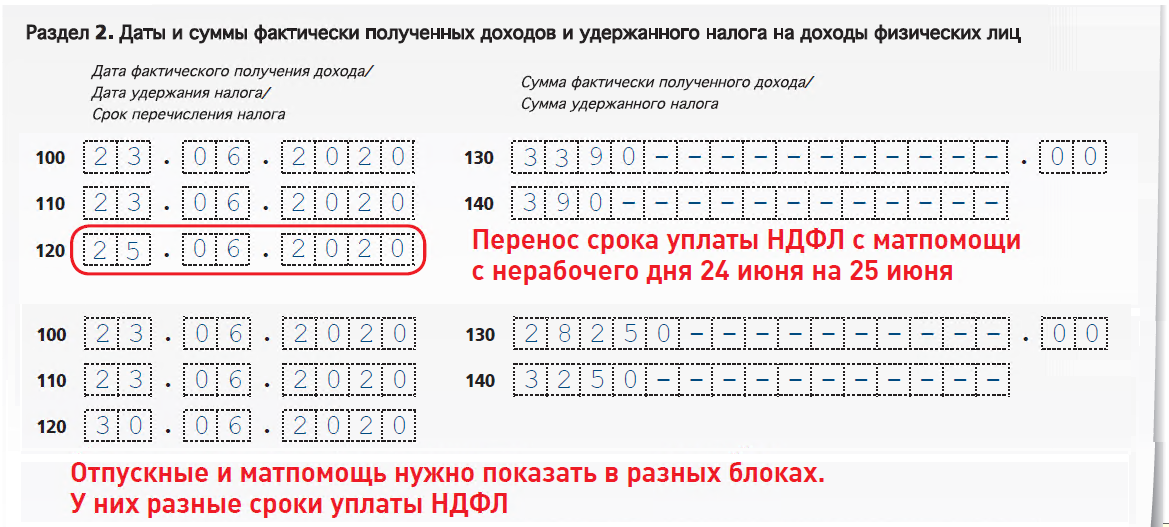

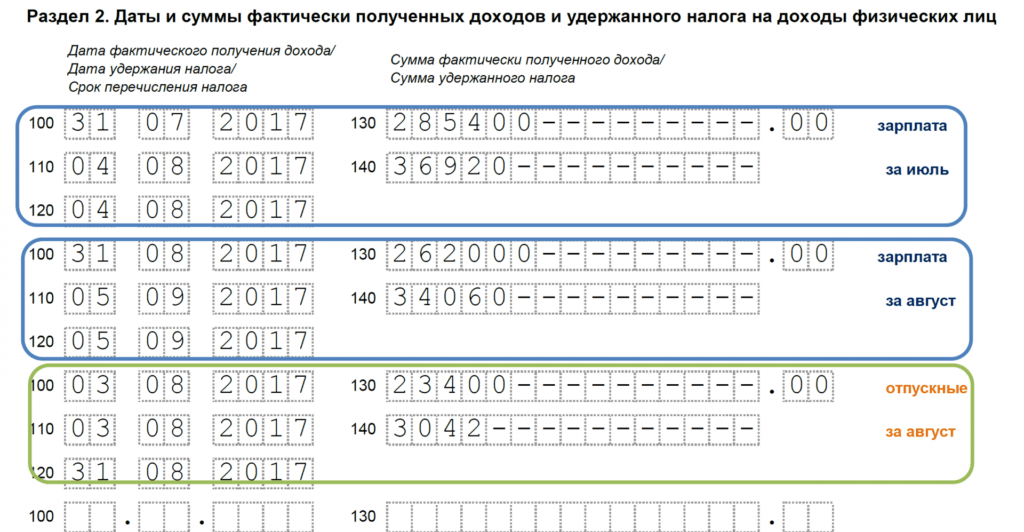

Однако поскольку сумма ошибочно начисленных отпускных была выплачена работнику и НДФЛ с нее был фактически удержан, то такая информация подлежит, на наш взгляд, отражению в разделе 2 Расчёта 6-НДФЛ за полугодие на соответствующие даты (дату фактического получения дохода (строке 100), дату удержания налога (строка 110), срок перечисления налога (строке 120)):

- по строке 130 «Сумма фактически полученного дохода» – в сумме полученного работником дохода в части ошибочной выплаты отпускных;

- по строке 140 «Сумма удержанного налога» – в сумме удержанного НДФЛ с суммы ошибочно начисленных отпускных.

При этом суммы НДФЛ, указанные в строках 140 раздела 2 Расчета 6-НДФЛ за полугодие 2016 года (суммарно), будут отличаться от суммы НДФЛ, указанной по строке 070 раздела 1 этого же Расчета 6-НДФЛ, на сумму НДФЛ, удержанную из ошибочно выплаченных отпускных.

Отметим, что письмо ФНС России от 20.01.2016 № БС-4-11/591, в котором имело место контрольное соотношение, согласно которому показатель по строке 070 должен быть равен сумме показателей по строкам 140, утратило силу. В настоящее время контрольные соотношения направлены письмом ФНС России от 10.03.2016 № БС-4-11/3852@, подобного равенства указанных строк ими не предусмотрено, что позволяет, на наш взгляд, отразить суммы излишней выплаты и удержанного налога по строкам 130 и 140 раздела 2 Расчета за полугодие.

Примеры

Рассмотрим несколько примеров заполнения 6-НДФЛ в разных ситуациях.

Пример 1

Организация в первом квартале 2024 года выплатила заработную плату в размере 450 тысяч рублей без налоговых вычетов по ставке 13%. Однако, вследствие ошибки бухгалтера отчисления в бюджет за период с 23 по 29 февраля (четвёртый срок перечисления) оказались выше на 20 тысяч рублей.

Как будет выглядеть бланк? Заполняем графы:

- 120 – 450 тысяч рублей – сумма выплаченного дохода физ.лицам;

- 131 — 450 тысяч рублей — налоговая база;

- 140 – 58 500 рублей из расчёта 450 000 х 0,13 – исчисленная сумма налога;

- 160 – 78 500 рублей из расчёта 450 000 х 0,13 + 20 000 – удержанная сумма налога с учётом ошибки сотрудника за весь 1 квартал;

- 021-026 – суммы удержанного налога по каждому сроку перечисления, за четвёртый срок сумма будет превышена на 20 000 рублей.

Пример 1

Пример 1

Пример 1.1

Пример 1.1

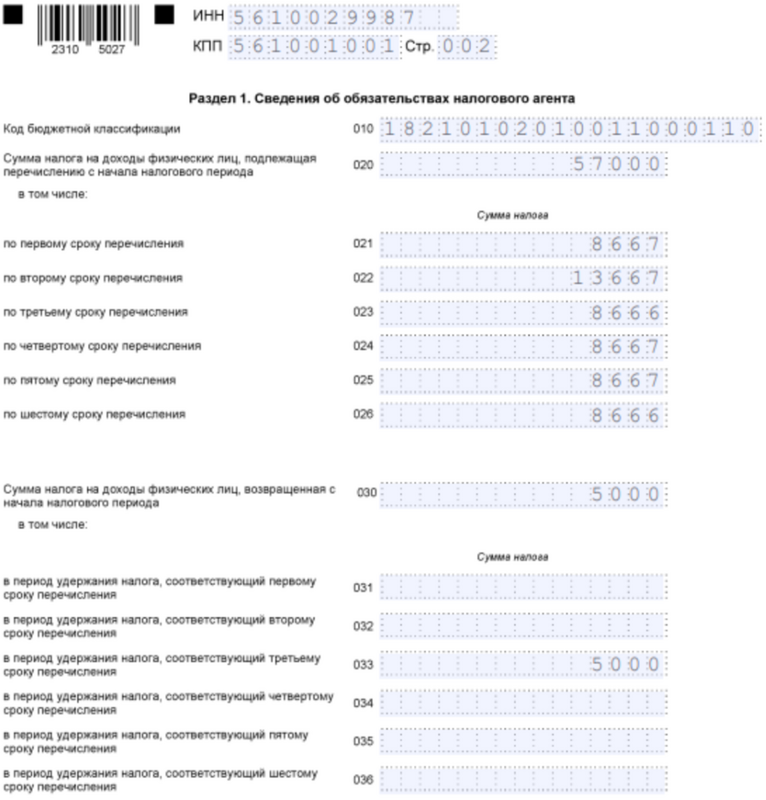

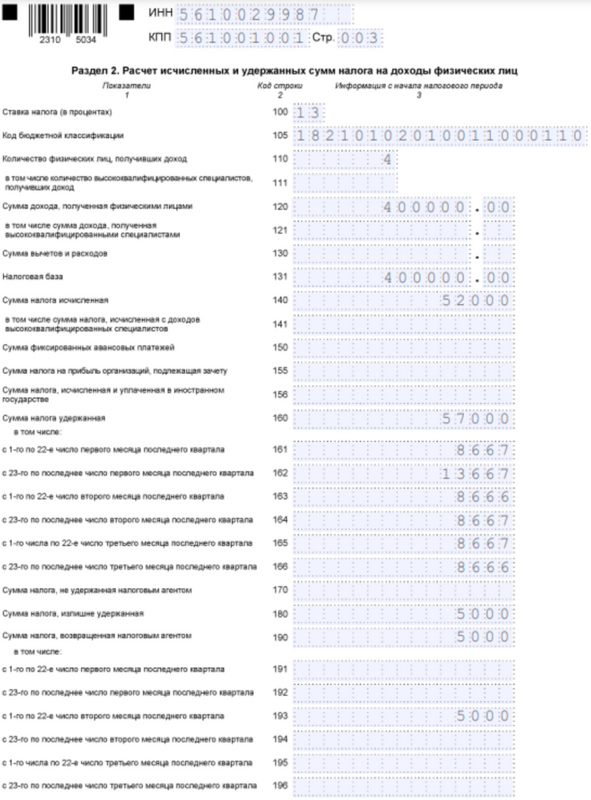

Пример 2

Выплаченная зарплата за период с 23 по 31 января (второй срок перечисления) составила 66,6 тысяч рублей, однако у одного из сотрудников был ошибочно удержан излишний налог, и появилась переплата в 5000 рублей. Работника уведомили об этом, и с его письменного согласия средства были возвращены ему 7 февраля (третий срок перечисления — с 1 по 22 февраля). Общие доходы за 1 квартал – 400 тысяч рублей.

Как заполняются графы:

- 120 – 400 тысяч рублей – сумма выплаченного дохода;

- 131 — 400 тысяч рублей — налоговая база;

- 140 – 52 000 рублей – исчисленная сумма налога;

- 160 – 57 000 рублей – удержанный налог за 1 квартал с учётом излишнего;

- 190 (с разбивкой по срокам) и 180 – 5000 рублей – сумма возвращённого и излишне удержанного налога;

- 021-026 – суммы удержанного налога по каждому сроку перечисления, за второй срок сумма будет превышена на 5000 рублей;

- 030 и 033 – за период с 1 по 22 февраля сумма возвращённого налога будет 5000 рублей.

Пример 2

Пример 2

Пример 2.1

Пример 2.1

Правила заполнения 6-НДФЛ в 2024 году

Разберём подробный алгоритм заполнения отчёта 6-НДФЛ за первый квартал 2024 года..

Титульный лист

Первым делом шапке титульного листа, как и на всех последующих страницах, указывается ИНН и КПП предприятия. Далее фиксируется информация об организации и отчётном периоде.

- Если отчёт заполняется впервые, то номер корректировки «0», если это первый корректировочный отчёт — номер «1», второй — «2» и т.д.

- Код отчётного периода: первый квартал — «21», второй — «31», третий — «33», полный год – «34». Календарный код — 2024.

- Код налогового органа (ИФНС), в который сдаётся отчётность.

- Наименование организации (или ФИО предпринимателя), код по ОКТМО и контактный телефон.

- Количество страниц.

- Код реорганизации или ликвидации (при необходимости). Например, «0» – при ликвидации предприятия, «9» — при закрытии обособленного подразделения. Все коды указаны в Приложении 4 к Приказу ФНС от 19.09.2023 N ЕД-7-11/649@.

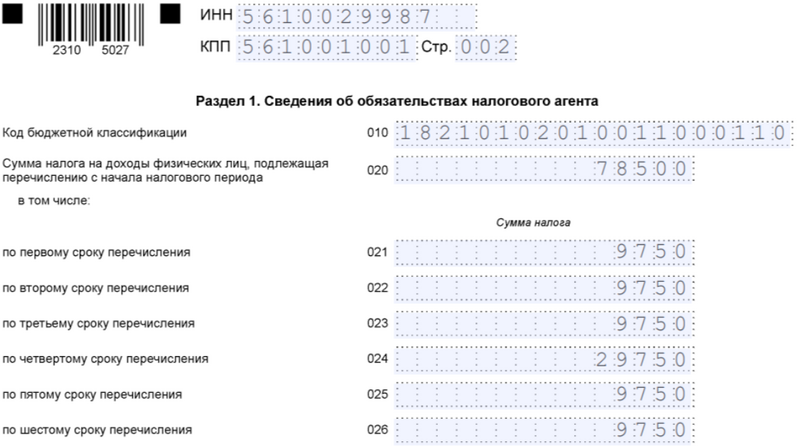

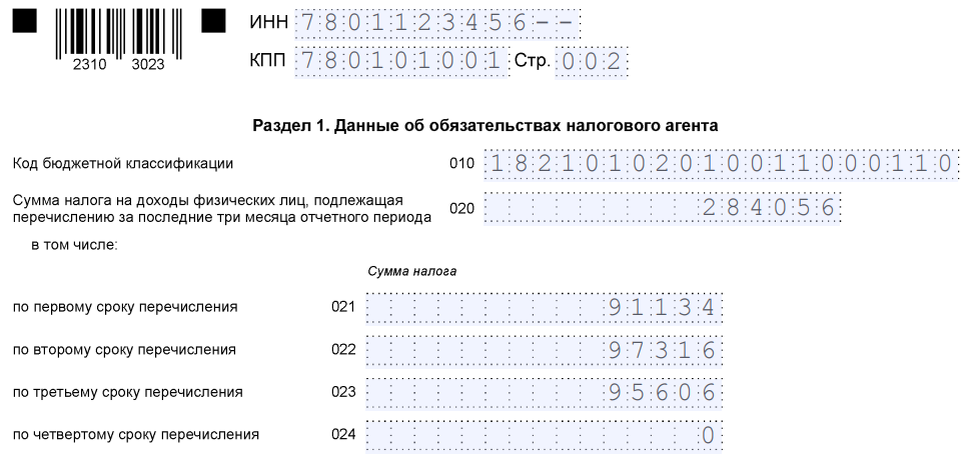

Раздел 1. Сведения об обязательствах налогового агента

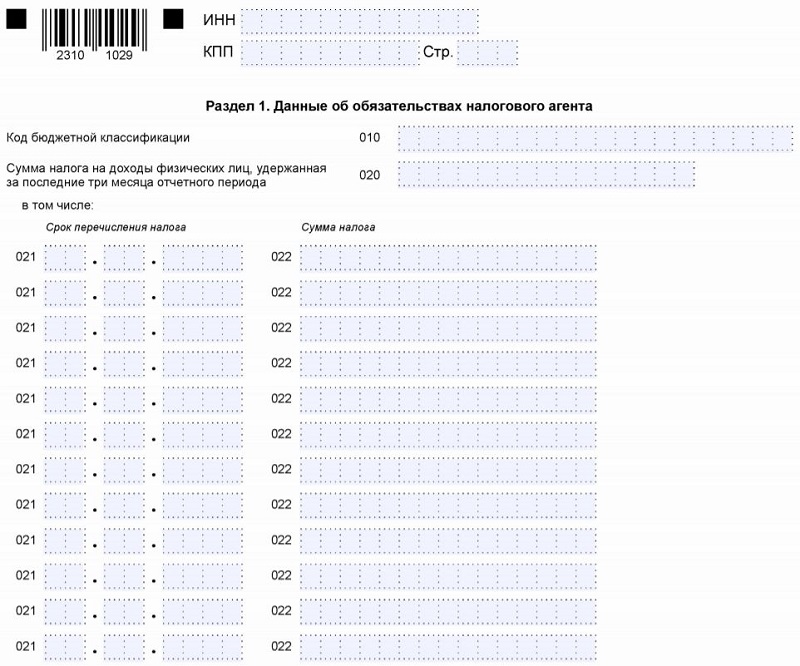

- Строка 010: код бюджетной классификации (КБК) по налогу. Уточнить свой КБК можно на сайте ФНС. Для каждого КБК заполняется отдельный бланк с разделом 1.

- Строка 020: общая сумма налога, которая подлежит перечислению за период с начала отчётного года.

- Строки 021–026: суммы налогов, распределённые по шести срокам перечисления. Сумма значений строк 021-026 должна равняться значению графы 020.

- Строки 030–036 заполняются, если сотрудникам возвращали удержанный налог.

В 2024 году поля 021-026 и 031-036 нужно заполнять исходя из следующих сроков:

| Отчётный период | Сроки перечисления налога | |||||

|---|---|---|---|---|---|---|

| 021 / 031 | 022 / 032 | 023 / 033 | 024 / 034 | 025 / 035 | 026 / 036 | |

| Первый квартал | С 1 по 22 января | С 23 по 31 января | С 1 по 22 февраля | С 23 по 29 февраля | С 1 по 22 марта | С 23 по 31 марта |

| Второй квартал | С 1 по 22 апреля | С 23 по 30 апреля | С 1 по 22 мая | С 23 по 31 мая | С 1 по 22 июня | С 23 по 30 июня |

| Третий квартал | С 1 по 22 июля | С 23 по 31 июля | С 1 по 22 августа | С 23 по 31 августа | С 1 по 22 сентября | С 23 по 30 сентября |

| Год | С 1 по 22 октября | С 23 по 31 октября | С 1 по 22 ноября | С 23 по 30 ноября | С 1 по 22 декабря | С 23 по 31 декабря |

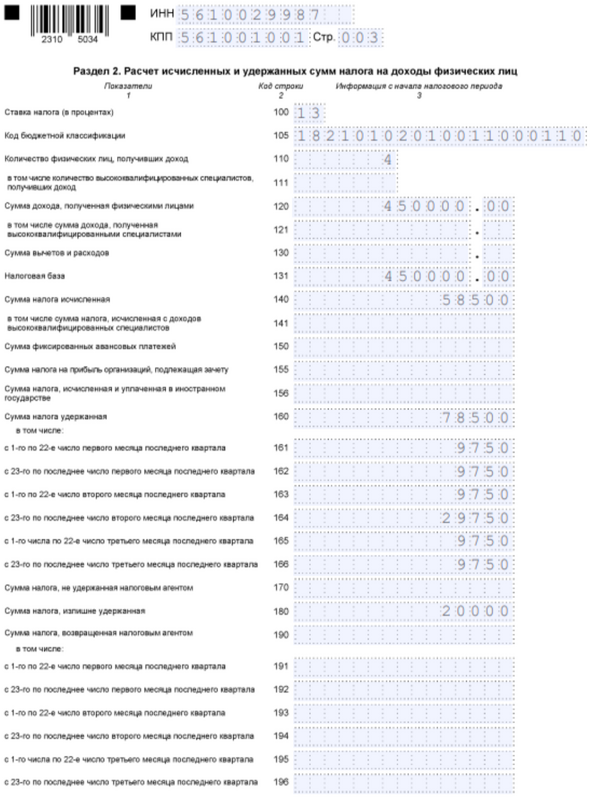

Раздел 2. Расчёт исчисленных и удержанных сумм налога на доходы физических лиц

- Строка 100: ставка НДФЛ (13% или 15%). Для каждой ставки НДФЛ нужно заполнять отдельный бланк раздела 2.

- Строка 105: КБК (такой же, как в строке 010 раздела 1).

- Строка 110: общее число физических лиц, которые получили выплаты в течение отчётного периода.

- Строка 111: количество высококвалифицированных специалистов, которые получили выплаты.

- Строка 120: сумма дохода, который был выплачен физлицам.

- Строка 121: сумма дохода, полученная высококвалифицированными специалистами.

- Строка 130: общая сумма налоговых вычетов, которые получили физлица.

- Строка 131: налоговая база, рассчитанная нарастающим итогом с начала года.

- Строка 140: общая сумма НДФЛ.

- Строки 141: суммы налога с доходов высококвалифицированных специалистов.

- Строка 150: заполняется, если в компании есть иностранный сотрудник, который работает по патенту и уплачивает фиксированный авансовый платёж. Эта сумма зачтётся в счёт НДФЛ.

- Строка 155: заполняется компаниями, которые рассчитывают НДФЛ при выплате дивидендов.

- Строка 156: сумма налога, исчисленная и уплаченная в иностранном государстве.

- Строки 160–196: суммы удержанного НДФЛ, налога, который не получилось удержать, излишне удержанного и возвращённого НДФЛ.

Приложение 1. Справка о доходах и суммах налога физлиц

В общем случае справку 6-НДФЛ в 2024 году заполнять не нужно. Она включается только в состав годового отчёта, который нужно будет формировать уже в 2025 году. Но необходимость заполнения может возникнуть, например, в случае ликвидации / реорганизации юрлица или прекращения деятельности ИП.

Справка состоит из четырёх разделов и приложения. Заполнять её нужно отдельно по каждому физлицу, получившему доход.

- В Разделе 1 фиксируются данные физлица (ФИО, статус, номер и серия паспорта, дата рождения и т.д.)

- В Разделе 2 указывается общая сумма НДФЛ, который был исчислен и удержан с доходов физлица.

- Раздел 3 предназначен для отражения стандартных, социальных и имущественных налоговых вычетов.

- Раздел 4 содержит информацию о доходах, с которых не был удержан НДФЛ.

- В Приложении справки прописываются суммы доходов физлица по месяцам.

Способы получения возврата

Если вам была произведена переплата по НДФЛ, вы можете получить возврат налога следующими способами:

| 1. Банковский перевод | Наиболее удобный способ получения возврата – перевод на ваш банковский счет. Для этого необходимо предоставить банку реквизиты своего счета. |

| 2. Почтовый перевод | Если вы не имеете банковского счета или предпочитаете получить возврат наличными, вы можете воспользоваться почтовым переводом. Для этого вам необходимо заполнить заявление и предоставить паспорт в отделении связи, после чего вам будет выдана денежная сумма. |

| 3. Получение через налоговую инспекцию | В случае, если вы не можете получить возврат по какой-либо причине, вы можете обратиться в налоговую инспекцию и получить денежные средства через них. Для этого необходимо собрать необходимый пакет документов, заполнить заявление и подать его в налоговую инспекцию. |

| 4. Оформление документов на открытие пенсионного счета | Если вы не являетесь пенсионером, но хотите получить возврат налога на пенсионный счет, вы можете оформить документы на открытие пенсионного счета и получить денежные средства по назначению пенсии. |

Выберите наиболее удобный для вас способ получения возврата и следуйте указанным инструкциям для оформления документов и получения денежных средств.

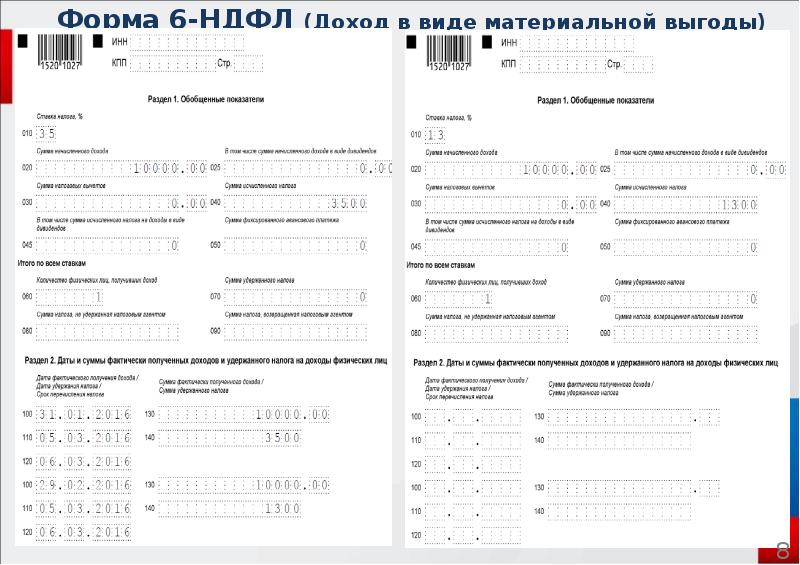

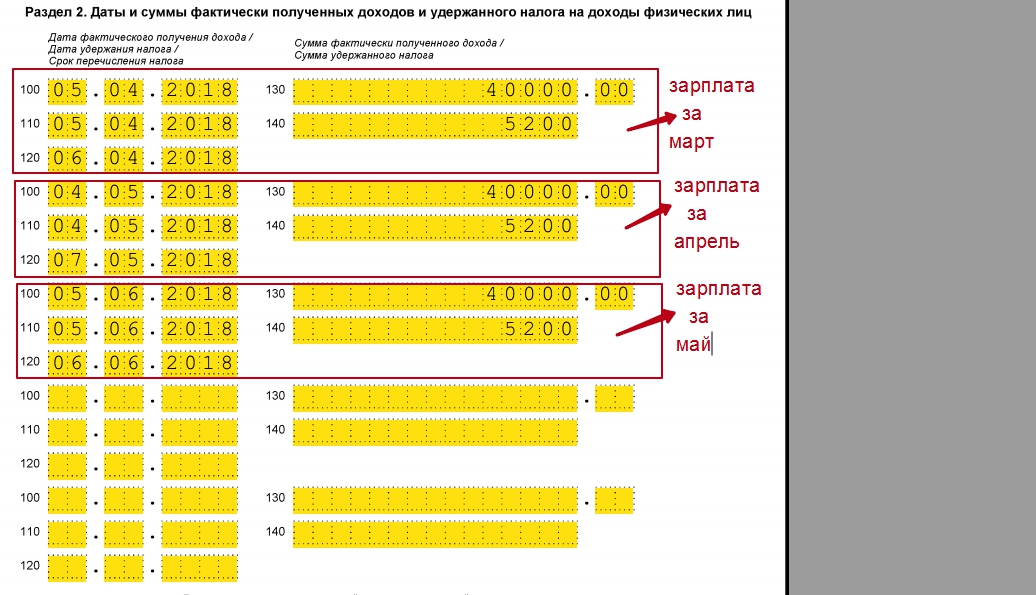

Что изменилось в 6-НДФЛ с 2021 года

За первый квартал 2021 отчет 6-НДФЛ заполняйте уже по новой форме. Сроки сдачи остались прежними, не уложитесь — будет штраф. Как и раньше, при численности более 10 человек отчет нужно сдавать только в электронном виде.

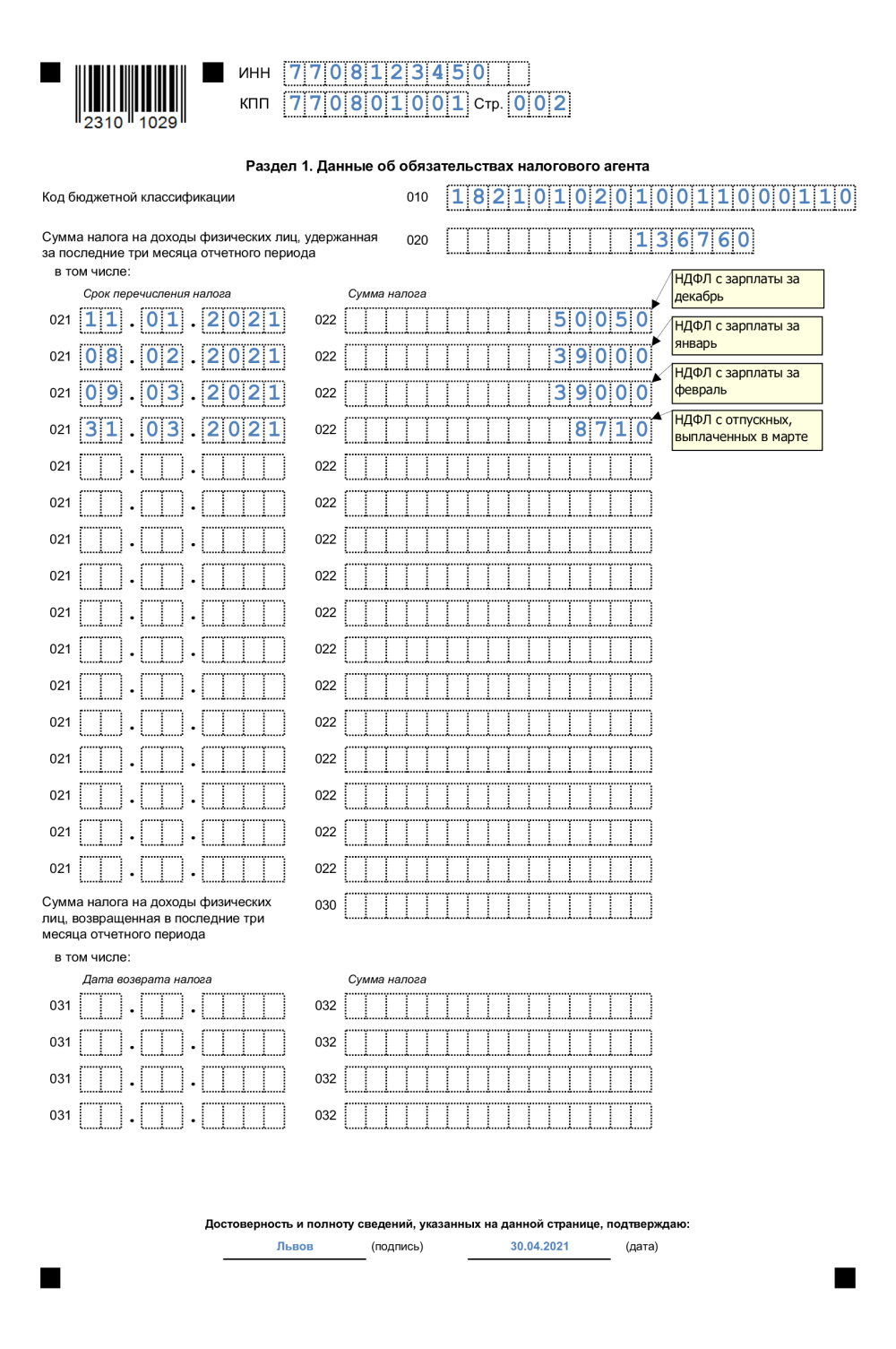

Раздел 1

Разделы 1 и 2 поменялись местами. Теперь в разделе 1 показываем удержанный НДФЛ за последний квартал, а в разделе 2 — обобщенные данные с начала года.

Заполняем в разрезе КБК. С 2021 введен новый КБК для НДФЛ по ставке 15%: 182 1 0100 110. По повышенной ставке облагаются доходы свыше 5 млн руб. с начала года. Для налога со всех остальных доходов действует прежний КБК: 182 1 0100 110. Для каждого КБК нужно заполнить отдельный раздел 1.

Отражаем только срок перечисления и сумму удержанного НДФЛ. Из отчета убрали дату получения дохода и его сумму, а также дату удержания НДФЛ.В раздел 1 войдут суммы НДФЛ, удержанные в последнем отчетном квартале

Неважно, когда был начислен доход. Например, в раздел 1 за первый квартал 2021 попадет НДФЛ, удержанный с зарплаты за декабрь 2021, выплаченной в январе 2021, но не попадет НДФЛ с зарплаты за март 2021 года, которую выплатили в апреле.

Если же зарплату выплатили в последний день отчетного периода, НДФЛ с нее нужно включить в текущий отчет

Например, НДФЛ с зарплаты за март, выданной 31.03.2021, войдет в раздел 1 отчета 6-НДФЛ за первый квартал 2021. Срок перечисления — «01.04.2021».

Указываем возвращенный НДФЛ. Специальный блок выделен под сумму НДФЛ, которую вы вернули налогоплательщикам в последнем квартале, с разбивкой по датам возврата. Например, если работник принес документы на имущественный вычет в апреле 2021, НДФЛ, удержанный за январь — март, вы должны ему вернуть и отразить возврат в 6-НДФЛ.

Раздел 2

Разный принцип заполнения разделов 1 и 2 сохранился и в новой форме 6-НДФЛ. Раздел 2 заполняется по доходам, начисленным за весь отчетный период с начала года. Например, зарплата за март 2021, выплаченная в апреле, попадет в раздел 2 за первый квартал. НДФЛ с мартовской зарплаты нужно отразить по строке «Сумма налога исчисленная». А «Сумма налога удержанная» этот НДФЛ не включает и соответствует сумме налога из раздела 1.

- Заполняем в разрезе КБК и ставок налога. Если у вас есть сотрудники с «обычной» зарплатой, сотрудники-миллионеры и заемщики, то в 6-НДФЛ нужно заполнить три раздела 2 для каждой ставки: 13, 15 и 35%.

- Детализируем начисленные доходы. Теперь из общей суммы доходов нужно выделять не только дивиденды, но и доходы по трудовым договорам и по договорам ГПХ. В совокупности с КБК сразу будет видно, у кого исполнители по договорам ГПХ получают больше 5 млн руб. и как это соотносится с зарплатой работников. Если есть значительные перекосы, будьте готовы пояснить их в налоговой.

Доходы по договорам ГПХ с самозанятыми не включаются в 6-НДФЛ. В этом случае исполнитель сам уплачивает налог на профессиональный доход и вы не являетесь налоговым агентом по НДФЛ.

Приложение

Новая форма 6-НДФЛ дополнилась приложением «Справка о доходах и суммах налога». По сути это справки 2 НДФЛ, которые раньше сдавали отдельно. Заполнять это приложение нужно только в годовом отчете.

В справке появился раздел 4 для сведений по неудержанному НДФЛ. Благодаря этому больше не потребуется подавать справки 2-НДФЛ с признаком «2» по тем физлицам, у кого вы не удержали налог.

Как отразить в 6 ндфл переплату по ндфл за счет собственных средств

Инфо

В отношении Расчета 6-НДФЛ за 9 месяцев 2017 года такая обязанность отсутствует, поскольку в данном случае, как уже было отмечено, имеет место не факт выявления завышения исчисленной суммы налога, подлежащей перечислению, а факт выявления уплаты из собственных средства сумм, превышающих подлежащий удержанию из доходов налогоплательщика НДФЛ, которые налогом не являются. С учётом сказанного информация, связанная с корректировкой дохода, полученного работником, возвратом излишне полученной суммы и, соответственно, выявлением суммы, уплаченной налоговым агентом за счет собственных средств, в рассматриваемой ситуации не найдет своего отражения в показателях Расчета 6-НДФЛ за девять месяцев 2017 года. В связи с тем, что возвращенная работником сумма не признаются его доходом, организации следует представлять в налоговый орган с учетом п.

2 ст.

НК РФ, обратиться за разъяснениями по рассматриваемому вопросу в налоговый орган по месту учета или непосредственно в Минфин России. При этом выполнение налогоплательщиком (плательщиком сбора, налоговым агентом) письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему Минфином России, ФНС России в пределах их компетенции, является обстоятельством, исключающим вину лица в совершении налогового правонарушения (пп. 3 п. 1 ст. 111, пп. 1 п. 1 ст. 21, п. 1 ст. 34.2 НК РФ, письмо Минфина России от 02.05.2007 N 03-02-07/1-211). В частности, в письмах ФНС России от 12.02.2016 N БС-3-11/553@, от 30.03.2016 N БС-3-11/1355@ с учётом п.

2 ст. Расчет 6-НДФЛ представляет собой документ, содержащий обобщенную налоговым агентом информацию в целом по всем физическим лицам, получившим доходы от этого налогового агента (обособленного подразделения налогового агента) (абзац шестой п. 1 ст. 80 НК РФ): — о суммах начисленных и выплаченных доходов; — о суммах предоставленных налоговых вычетов; — об исчисленных и удержанных суммах НДФЛ; — о других данных, служащих основанием для исчисления налога. Обязанность по представлению в налоговый орган уточненного Расчета 6-НДФЛ возникает при обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению (п. 6 ст. 81 НК РФ, письма ФНС России от 25.01.2017 N БС-4-11/1250@, от 15.12.2016 N БС-4-11/24065@, от 23.11.2016 N БС-4-11/22246@).