Ответы на вопросы

Инвентарь и спецодежда СПИ < 12 мес. являются запасами и продолжают учитываться на счетах учета материалов:

- 10.09 «Инвентарь и хоз. принадлежности»,

- 10.10 «Спецоснастка, спецодежда на складе».

При этом, если в УП по БУ определено, что весь инвентарь и спецодежда вне зависимости от СПИ, относится к несущественным активам, стоимость которых учитывается сразу в расходах в момент понесения, то используйте только счет 10.21 «Малоценное оборудование и запасы».

Как учитывать несущественные активы в 1С до 2021 и после 2021 года?

Если актив с 2021 будет учитываться только, как несущественный актив, то лучше:

- не дублировать его в справочнике Номенклатура;

- поменять его Вид номенклатуры на новый Малоценное оборудование и запасы;

- переместить его в отдельную группу Несущественные активы в справочнике Номенклатура.

Тогда при перепроведении документов прошлых периодов проблем не будет. Главное — не перезаполнять старые документы, т. к. поменяется Счет учета и придется его корректировать вручную.

Изменение Вида номенклатуры:

- выделить необходимую Номенклатуру;

- правой кнопкой мыши вызвать контекстное меню – Изменить выделенные;

- установить нужный вид номенклатуры и нажать Изменить реквизиты.

Если актив с 2021 будет учитываться как запасы и как несущественные активы, то лучше:

- создать новую номенклатуру вида Малоценное оборудование и запасы;

- в названии старой номенклатуры установить отличительный знак, например «*» или пробел в начале наименования.

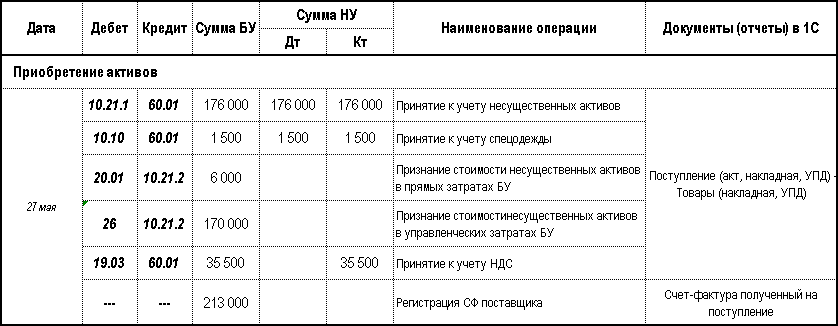

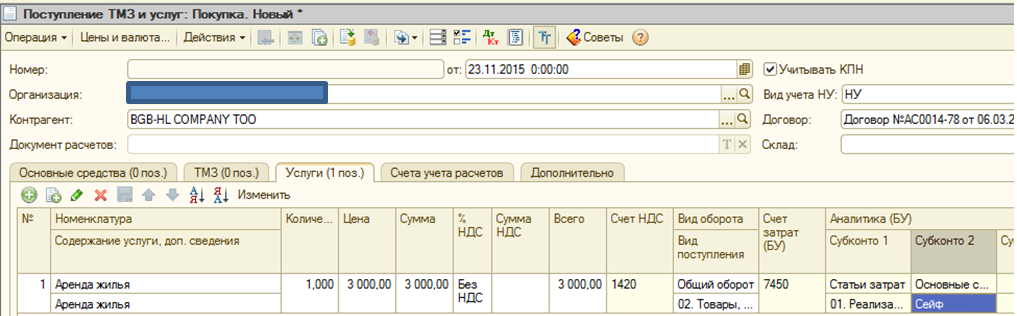

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная):

Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.03 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

- в Разделе 3 стр.120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету;

- в Разделе 8 «Сведения из книги покупок»:

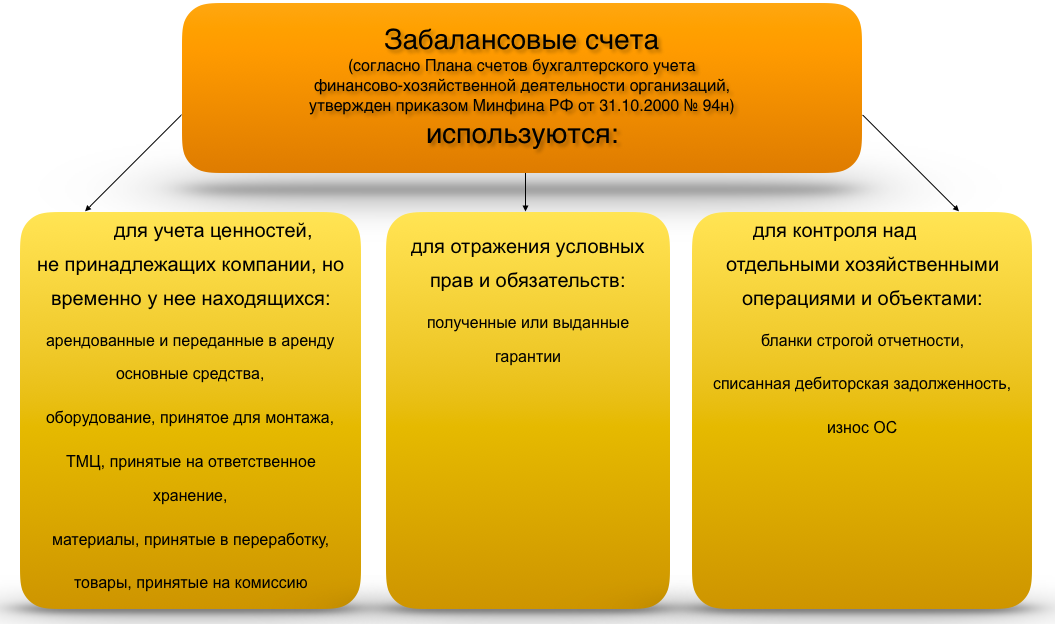

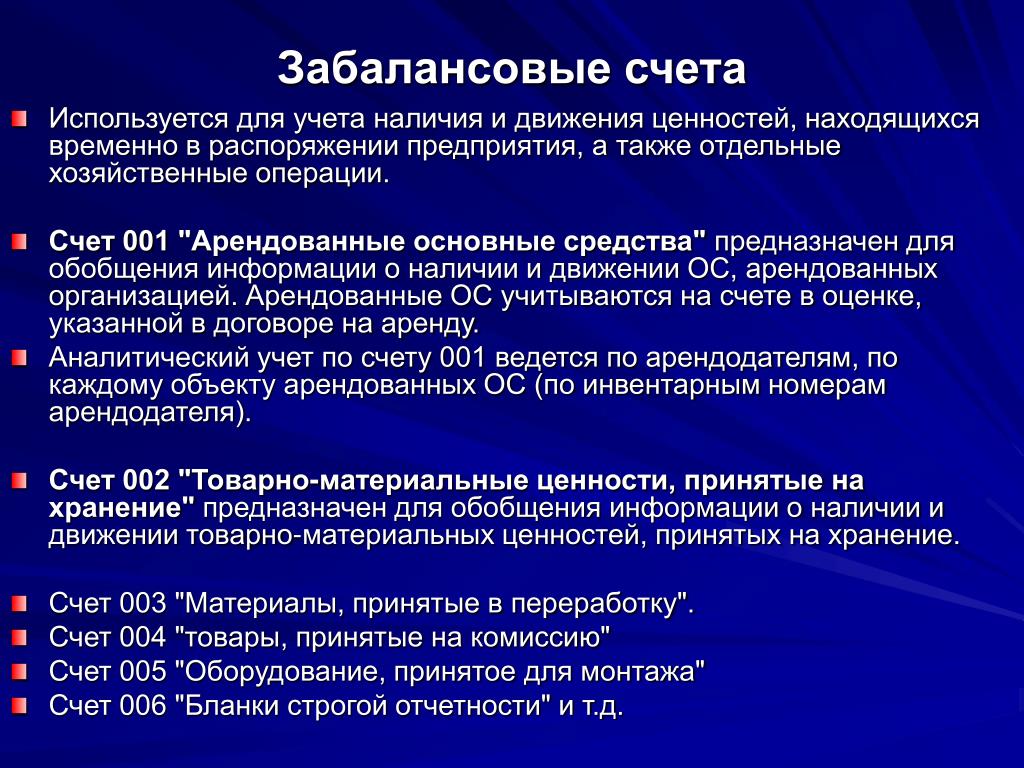

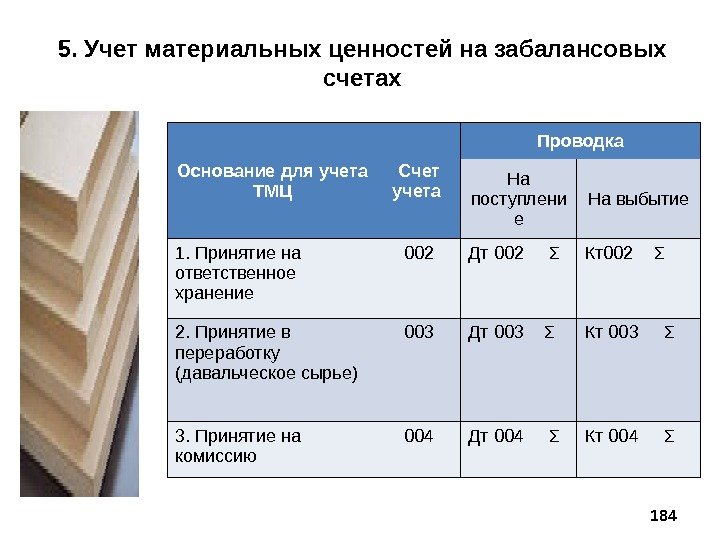

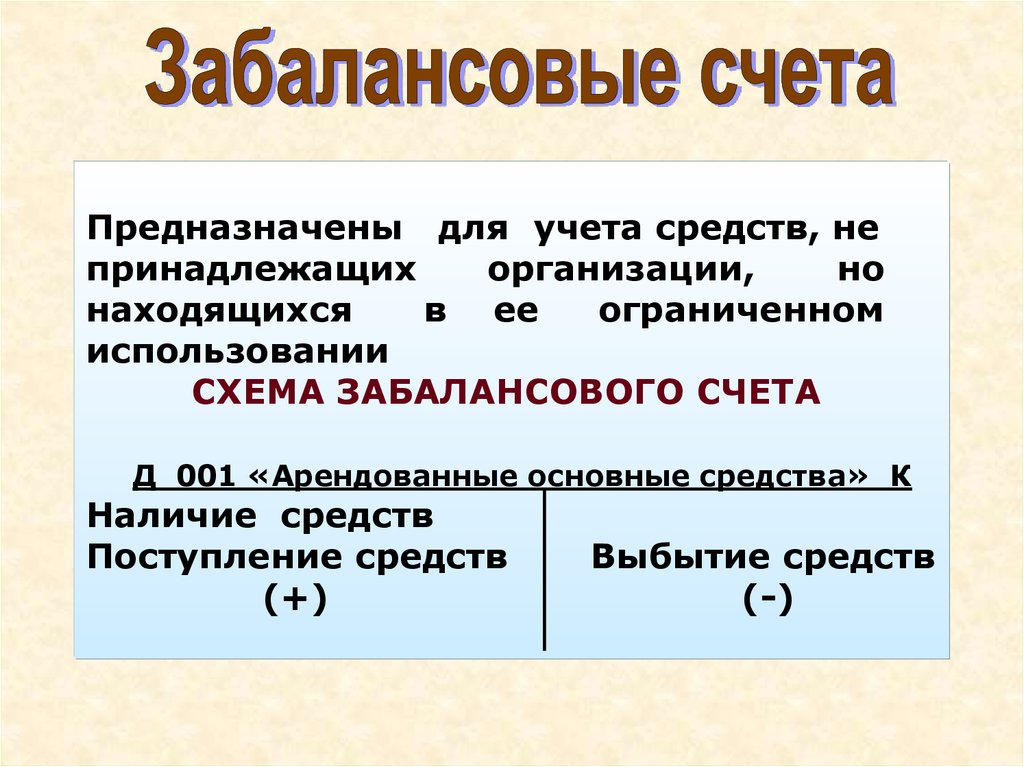

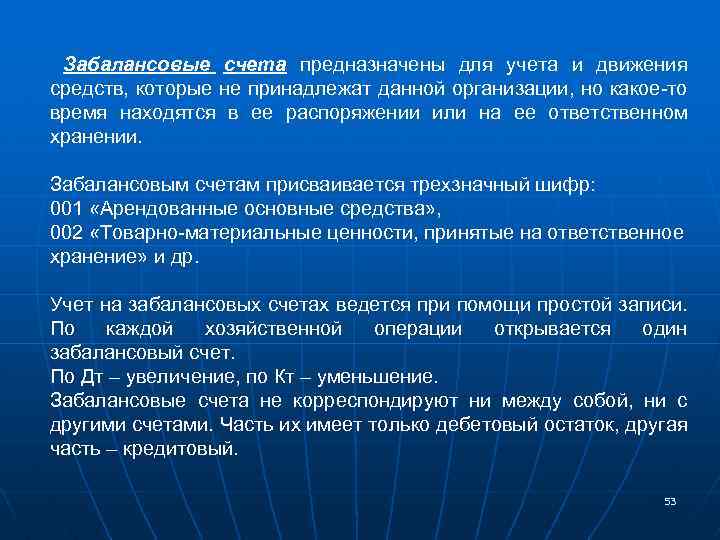

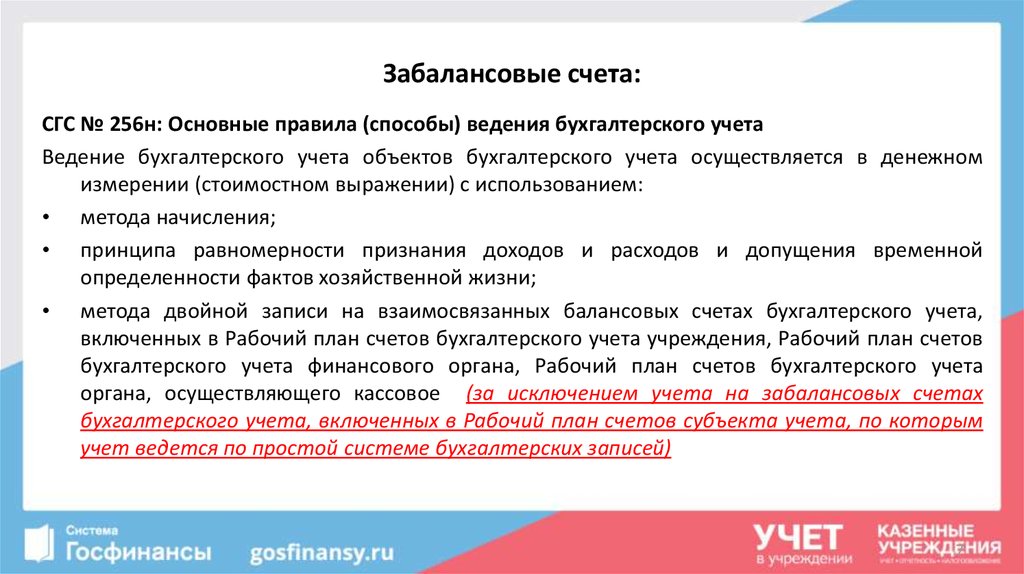

Что такое забалансовый учет

Чтобы представители бухгалтерского отдела имели возможность обобщить сведения о присутствии и движении ТМЦ, которые субъекту хозяйствования не принадлежат, но временно им используются, как раз и нужен ЗУ.

Задача применения такого баланса – обеспечение максимального наблюдения за происходящими операциями. В качестве синонима используется выражение «Внебалансовый счет». Бухучет осуществляется с применением простейшей системы. Он не учитывается в ходе составления баланса.

Зачем нужно вести

На практике многие главбухи пренебрежительно относятся к требованиям, связанным с отображением информации на забалансовых счетах. И это неправильно. Ведь основная задача, которая перед ними стоит – всеобъемлющий контроль фирмы, а также предоставление необходимой информации руководителям.

Основные виды бухгалтерских счетов с краткой характеристикой рассмотрены в этом видео:

Издержки на ведение учета не должны превышать полезность, полученную в итоге. Итак, в чем же заключается польза забалансового учета? Рассмотрим более детально.

- Главбухи, проходившие аудиторский анализ, в курсе, что без должного состояния в рамках ЗУ получить идеальное заключение практически нереально.

- За отсутствие документа предполагается административная ответственность, согласно ст. 15.11 Кодекса по административным правонарушениям.

- Тенденция такова, что налоговые службы осуществляют налоговую проверку максимально тщательно. И проверяемое лицо рискует столкнуться с множеством каверзных вопросов. Например, где происходит отражение помещения, в котором сотрудники исполняют должностные обязанности, и т. д.

- С помощью грамотно налаженного учета можно запросто сблизить бухучет и управленческие операции.

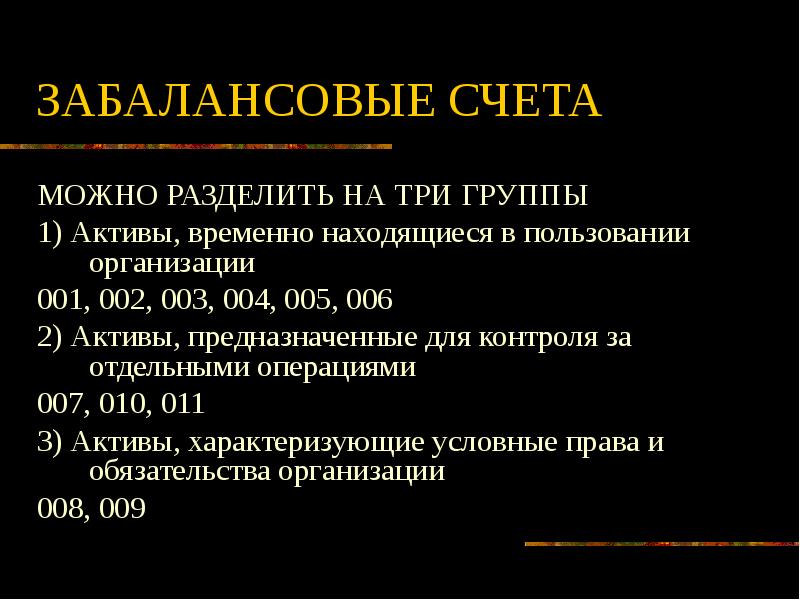

Какие активы вносятся за баланс

В первую очередь, это:

- фонды резервного значения относительно денежных билетов. Тут вы узнаете, что такое резервный капитал и как он формируется;

- монеты;

- обязательства, закрепленные за заемщиками;

- документы расчетного характера, которые были сданы финансовому учреждению на инкассо в целях обретения платежей;

- ценности, находящиеся на хранении;

- БСО;

- чековые книги и всевозможные аккредитивы, квитанции.

А сейчас ознакомимся с наиболее часто встречающимися в забалансовом учете активами.

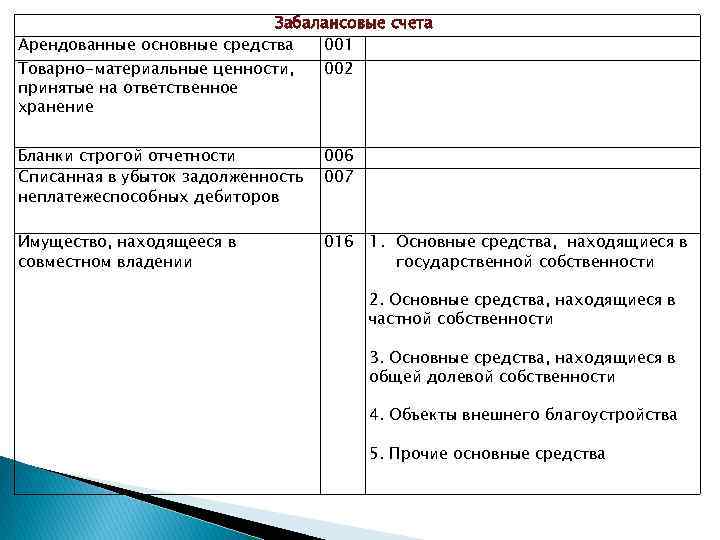

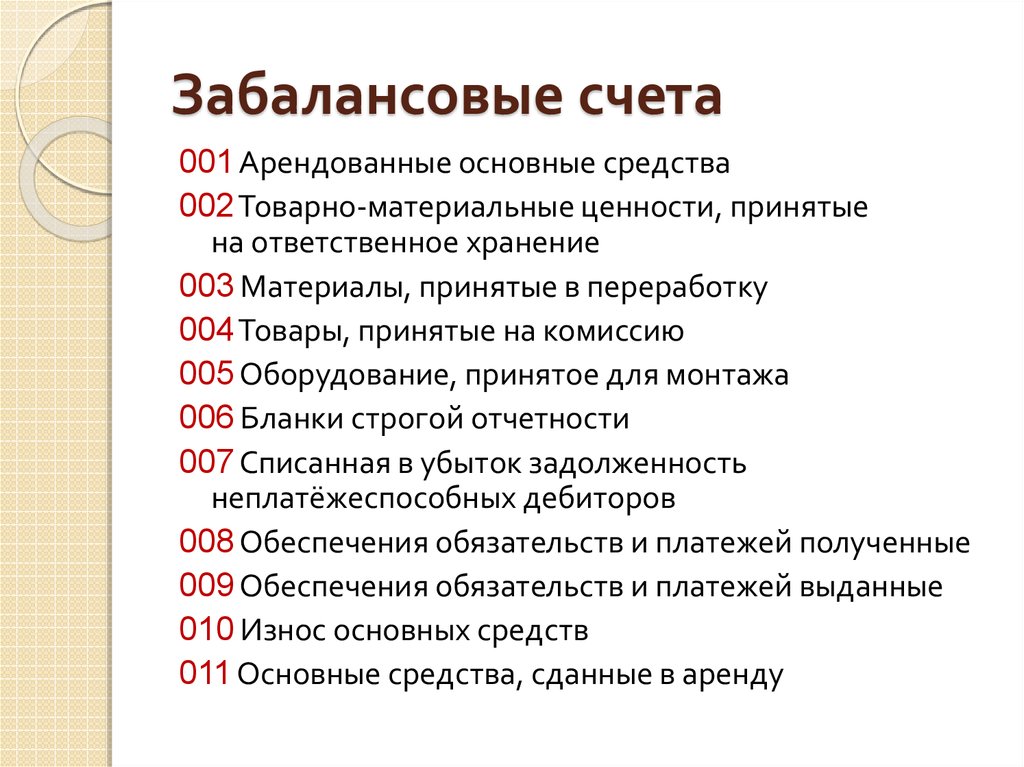

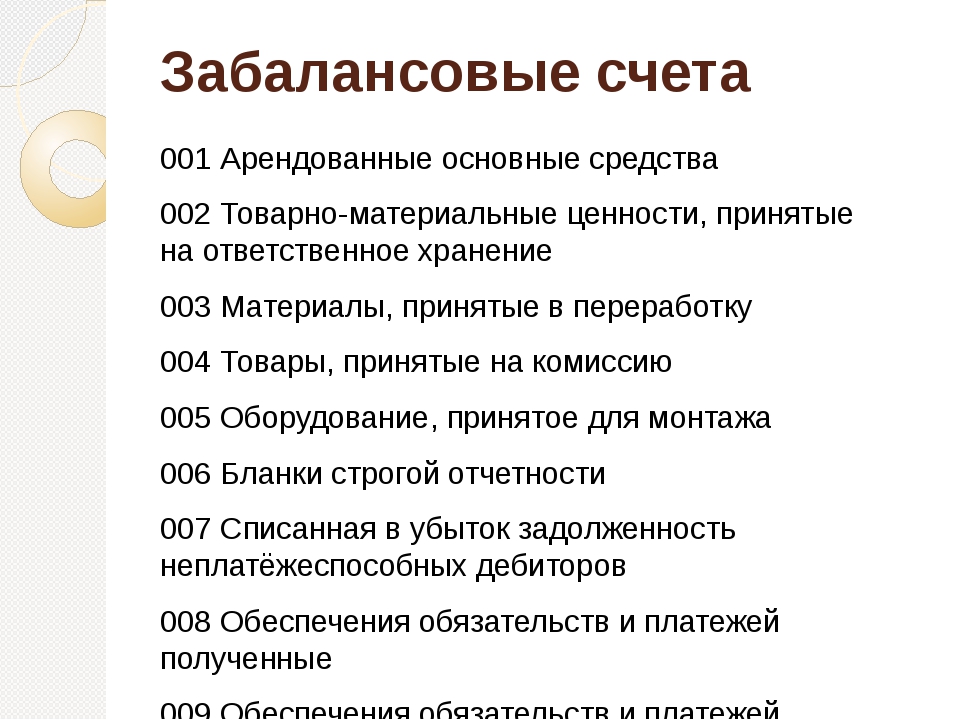

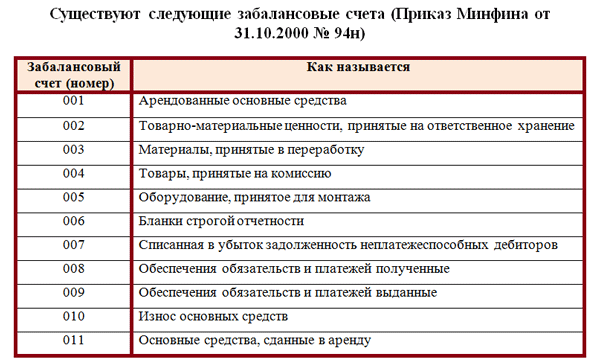

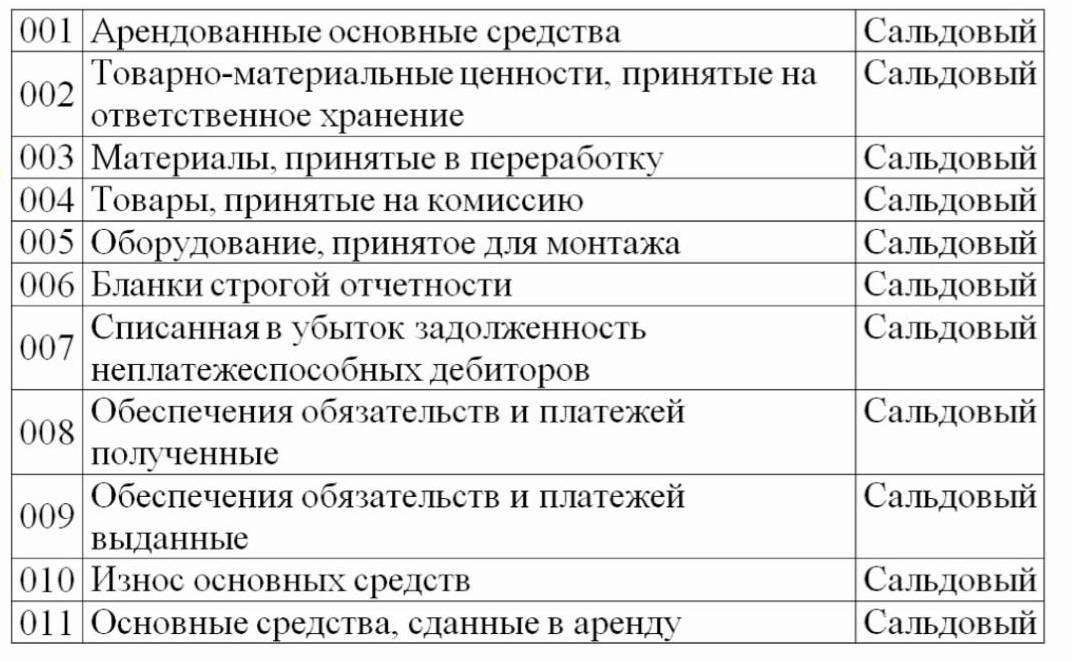

- 001 «Арендованные ОС». Это арендуемые помещения и имущество, которое передано совместно с ними.

- 002 «ТМЦ, которые были приняты под ответственность на хранение», преимущественно емкости для кулера.

- 006 «БСО».

- 007 «Задолженность, списанная в убыток, если она имеет отношение к неплатежеспособным дебиторам».

- 008 «Полученное обеспечение по обязательствам и платежам».

Средства и основные направления ТМЦ

При желании компания может добавить к этому перечню собственные счета. Оформление этих нововведений происходит соответствующим образом.

К основным активам, используемым по усмотрению, можно отнести следующие элементы:

- Нематериальные активы, которые были получены в эксплуатирование на основании лицензионных соглашений;

- карты корпоративного значения;

- топливные «пластики»;

- пропуска;

- запасы производственного значения;

- предметы хозяйственного инвентаря;

- шаблоны штампов;

- канцелярские товары;

- mass media;

- издания периодического характера.

Забалансовые счета и порядок их использования.

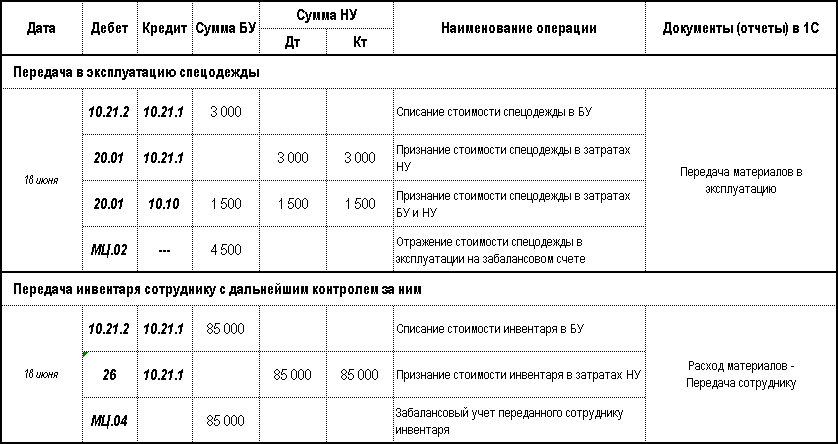

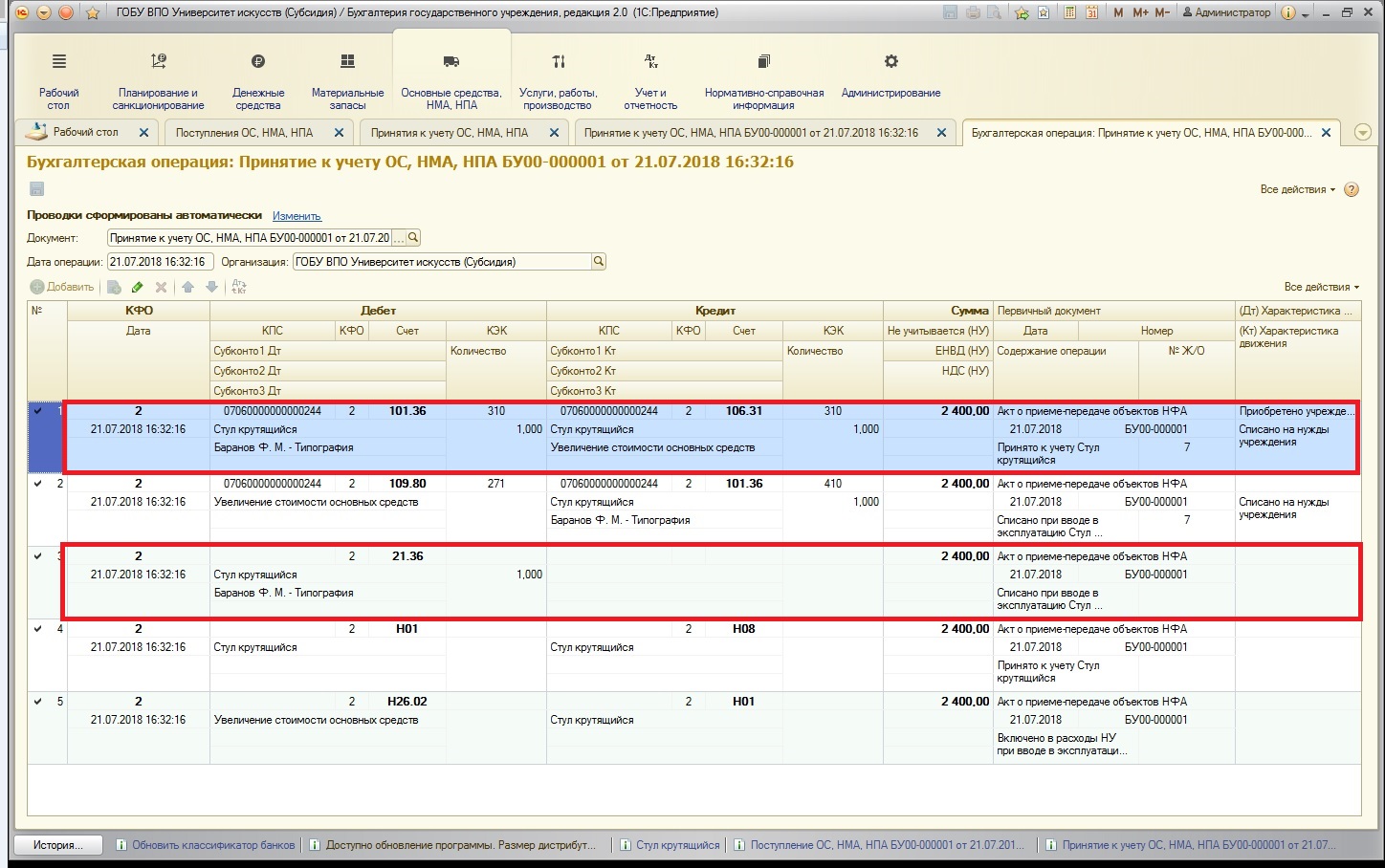

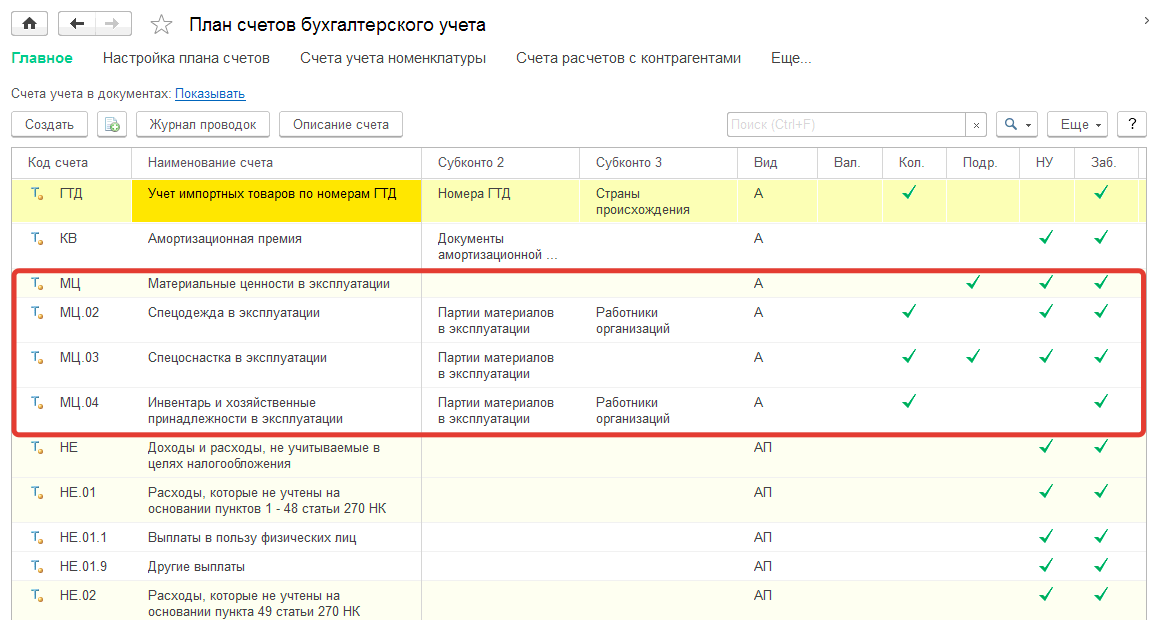

Передача несущественных активов сотруднику с дальнейшим контролем

Передачу в эксплуатацию малоценных объектов оформите документом Расход материалов в разделе Склад – Расход материалов (Требования-накладные).

В документе укажите:

- Вид операции — Передача сотруднику;

- Сотрудник — сотрудник, которому передан несущественный актив;

- Учитывать по сотруднику — Расход и остатки: эта настройка позволит вести забалансовый учет по счету МЦ.04 выданного малоценного объекта;

- Цель расхода — Хозяйственные нужды, т. е. в каких целях используется актив;

- Склад — место хранения актива до его списания;

- Счет затрат — счет и его аналитика для призвания стоимости несущественного актива в затратах НУ (в расходах БУ стоимость уже учтена при поступлении).

В табличной части укажите передаваемые активы, Счет учета заполнится автоматически — 10.21.1.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — стоимость малоценного имущества в БУ списана со склада;

- Дт 26 Кт 10.21.1 — стоимость малоценного имущества в учтена в прочих (косвенных) затратах НУ, также актив списывается в количественном выражении;

- Дт МЦ.04 — стоимость несущественного актива в эксплуатации отражена за балансом.

Для оформления бланка Акт на списание материалов PDF воспользуйтесь кнопкой Печать – Акт на списание материалов.

Оборотно-сальдовая ведомость

Проверьте списание несущественных активов с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Из отчета видно, что Ноутбук Dell в количестве 2 штуки:

- 1 шт. списана со склада и введена в эксплуатацию — оборот по Кт 10.21.1 и оборот по Дт 10.21.2;

- 1 шт. осталась на складе — остаток по Дт 10.21.1.

Сформируйте Оборотно-сальдовую ведомость по счету МЦ.04, чтобы проконтролировать имущество, которое находится в эксплуатации.

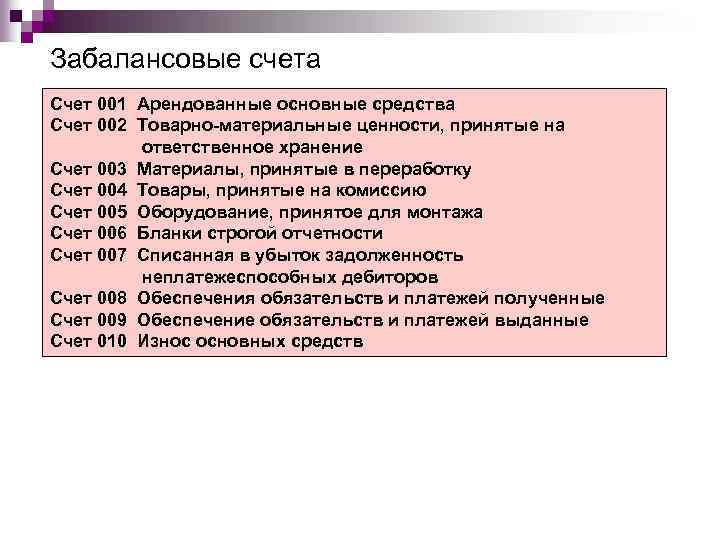

Разновидности

Для отдельных позиций всегда требуется дополнительный учет. Чтобы понимать, какой счет что обозначает, в компании всегда разрабатывается счет-план бухгалтерами, но появиться проводки подобного рода могут и незапланировано. Учетом временных единиц пренебрегать нельзя, потому что с некоторых необходимо выплачивать налог на прибыль. Учет помогают вести следующие счета.

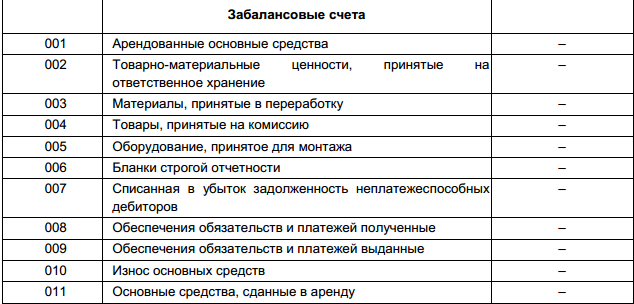

001Забалансовый учет основных средств учитывается в этой позиции. Речь идет об арендованных объектах. В этой позиции идет отображение активов основных средств, которые берутся предприятием в аренду. Сумма фиксируется, согласно экспертной оценке по заключенному контракту, если в договоре не указано иное.

002 Счет 002 содержит сведения по ТМЦ, которые не являются собственностью фирмы, но могут перейти на баланс, после соблюдения определенных условий или выполнения обязательств, например, перечисления платежа. Счет 002 в бухгалтерском учете отображает ценность объекта согласно подписанному контракту.

003 Бухгалтерская программа может выдать позиции материалов, которые не оплачены, но поступили на баланс для производства или будущего использования. Например, при производстве продукции.

004 Чтобы найти комиссионные активы, нужно рассматривать позиции счета 004. Здесь производится учет ТМЦ, которые были взяты на комиссию.

005 Субсчета также отображают технику или оборудование, которое поступило в фирму для ремонта или проведения монтажных работ. Позиции потом будут списаны, а от заказчика на баланс поступят денежные средства за монтаж.

006 Здесь хранятся платежные поручения, квитанции, бланки, дипломы, удостоверения и товарно-сопроводительные документы, требующие строгой отчетности. Эта документация отображает прибытие и выбытие средств. Если эта позиция будет отсутствовать, то бухгалтерия не сможет хранить важные бумаги и документально подтверждать завершение того или иного процесса.

Счет 006

007 Это пассивный счет. В нем находится списанная в убыток задолженность и формируется список неплатежеспособных дебеторов. Этот пассив сохраняется на балансе в течение 5 лет, а потом подлежит списанию. Этот срок можно назначить для погашения долга.

008 Счет 008 исполняет обобщающую функцию. Он содержит информацию о гарантийных обязательствах и их выполнение, а также контролирует платежи по гарантиям.

009 Счет 009 также несет обобщающую функцию. Он содержит информацию о гарантийных обязательствах, которые уже выполнены. Сумма гарантий берется из договоров.

010 С его помощью можно учитывать запасы предприятия. К нему может относиться не только основное сырье и материалы, но также комплектующие элементы и приобретенные фирмой полуфабрикаты.

011 Некоторые учреждения сдают свои основные средства в аренду и учет происходит с помощью счета-011, но в этом случае ОС должны отображаться на балансе арендатора.

Внебалансовые счета это синоним забалансовых субсчетов, но подобное название чаще всего применяется в банковских ведомствах. Помимо основных, существует также счет 012. Он отображает малоценные и быстроизнашивающиеся предметы. Например: хозяйственный инвентарь, инструменты для ежедневной работы сотрудников, расходные материалы. Несмотря на невысокую ценность некоторых предметов, их принято отображать в бухучете.

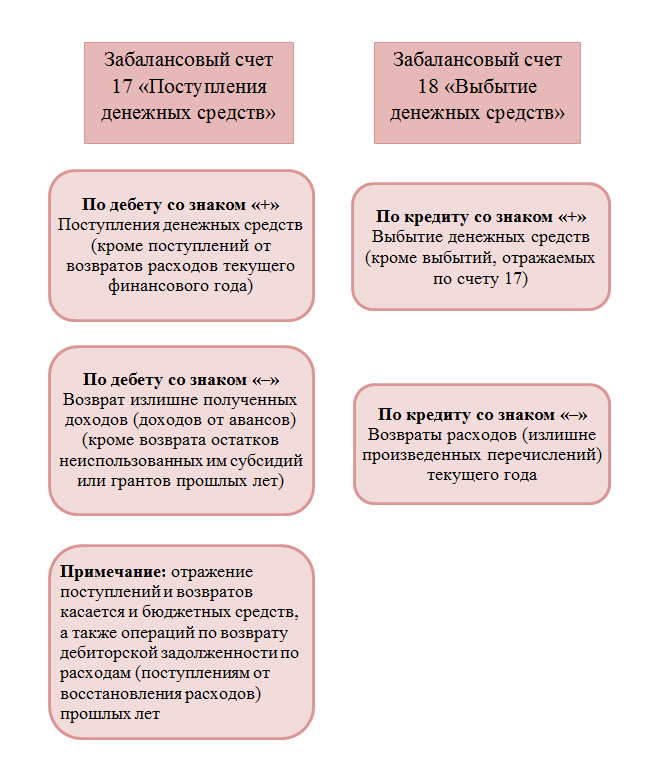

Также может участвовать счет №16. Здесь идет речь об имуществе, которое не является собственностью организации, но когда имеются долевые имущественные права. 17 фиксирует поступление денежных средств от поставщиков за оказание каких-либо услуг, а 18 наоборот отождествляет выбытие средств с баланса учреждения в пользу поставщика.

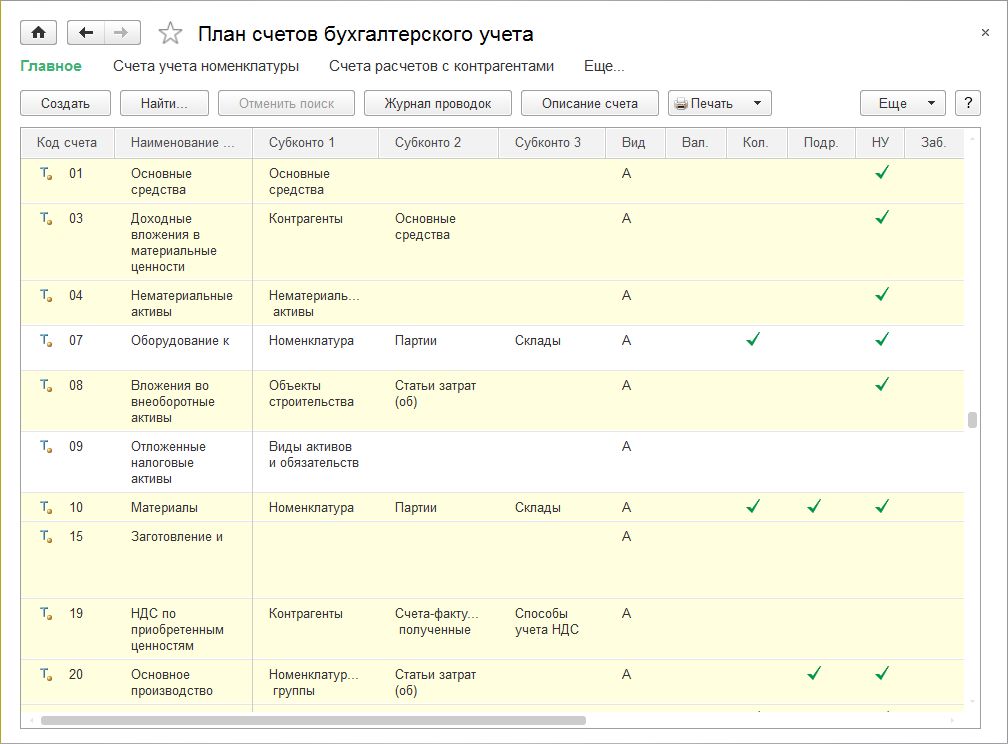

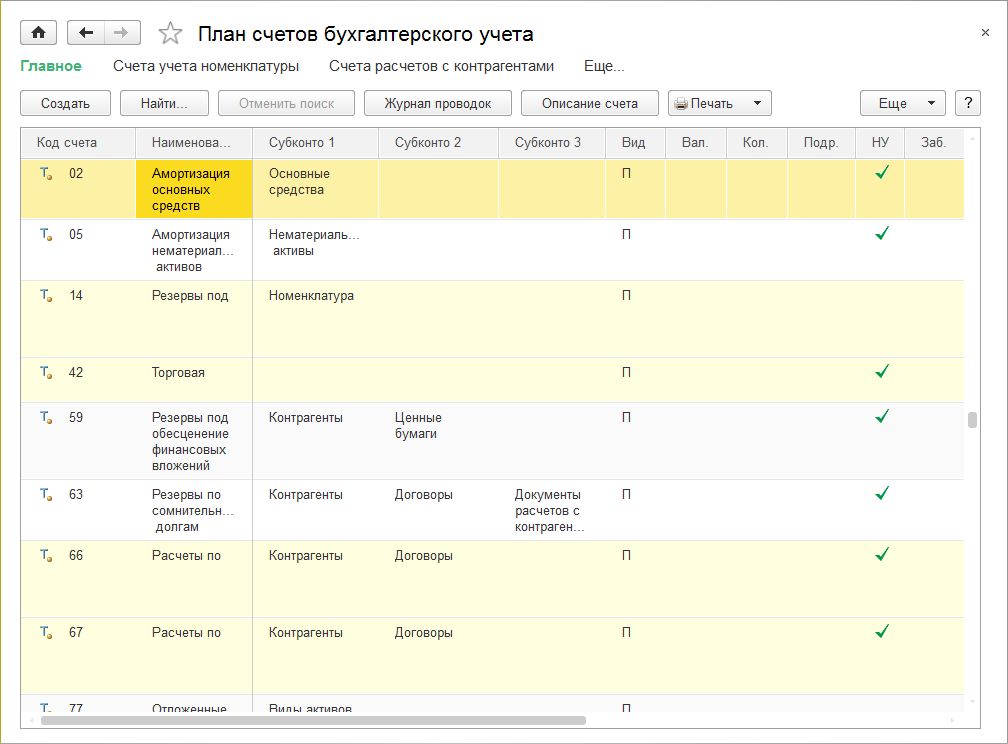

Виды учета по счетам в «1С: Бухгалтерии 8» (ред. 3.0)

Счета всех порядков, включенные в план счетов «1С:Бухгалтерии 8» (ред. 3.0), могут дополнительно поддерживать следующие виды учета:

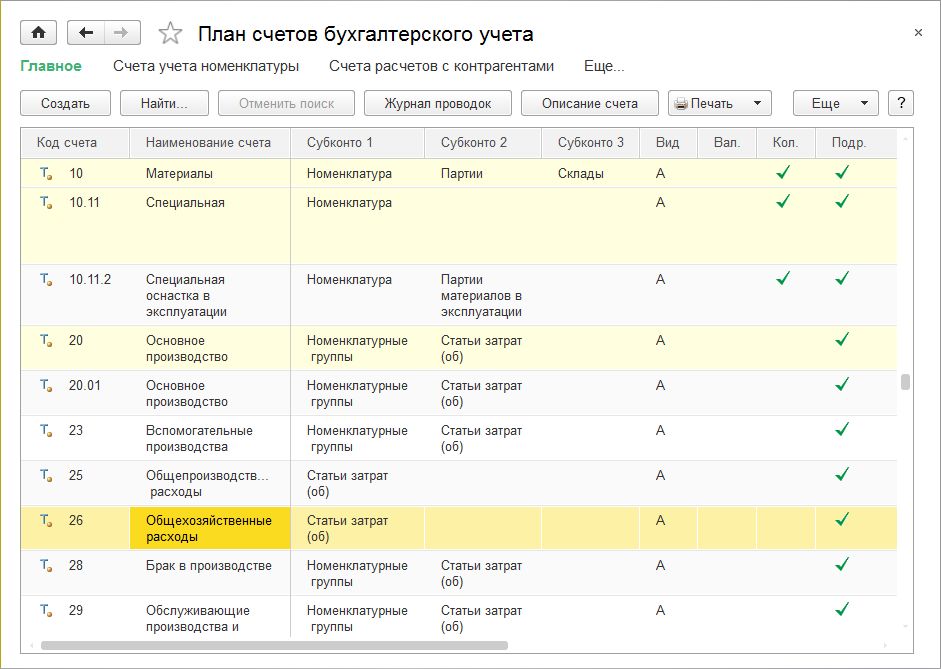

Признак валютного учета (в том числе и учет в условных единицах) установлен в колонке Вал. (рис.8).

Рис. 8. Счета с признаком валютного учета

Запись по дебету или кредиту счета с установленным признаком валютного учета наряду с суммой в рублях будет содержать также и валютную сумму. Соответственно, с помощью любого стандартного отчета программы (оборотно-сальдовая ведомость по счету, анализ счета), который задействует счета с признаком валютного учета, можно проанализировать данные бухгалтерского учета, как в рублевом, так и в валютном эквиваленте.

Одним из вариантов аналитического учета является количественный учет. Это учет в натуральных показателях (штуках, килограммах и т. д.) и его применяют, как правило, для обеспечения сохранности имущества, в том числе денежных документов и ценных бумаг.

Признак количественного учета установлен в колонке Кол. Примеры счетов и субсчетов, где поддерживается количественный учет:

Как правило, количественный учет применяется одновременно с суммовым, хотя бывают и исключения, например забалансовый счет ГТД «Учет импортных товаров по номерам ГТД» поддерживает количественный учет в отсутствии суммового.

Еще одной стандартной настройкой плана счетов бухгалтерского учета, встроенного в «1С:Бухгалтерию 8», является возможность ведения учета затрат по подразделениям. Такая настройка позволяет детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях. Счета бухгалтерского учета, в которых поддерживается учет по подразделениям, отмечены флагом в колонке Подр. (рис. 9).

Рис. 9. Счета с признаком учета по подразделениям

Начиная с версии 3.0.35 в программе «1С:Бухгалтерия 8» появилась возможность отключать учет затрат по подразделениям для тех малых и средних предприятий, у которых не ведется такой аналитический учет. Для этого необходимо лишь снять флаг на закладке Производство в форме настроек Параметров учета, после чего сохранить настройку. Отключение учета затрат по подразделениям отразится на колонке Подр. – она будет пуста для всех счетов любого порядка.

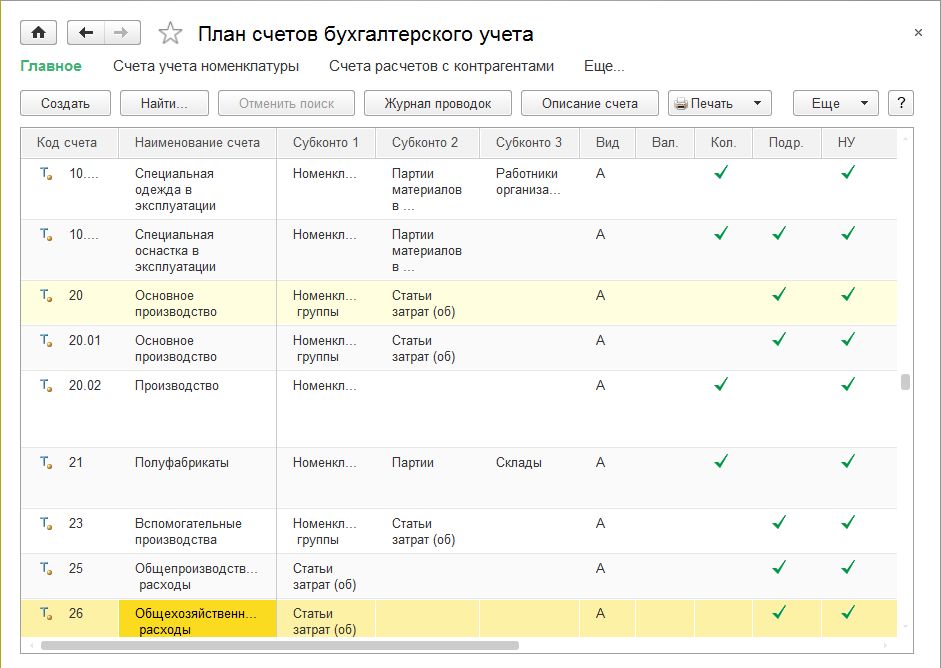

Налоговый учет по налогу на прибыль ведется в программе одновременно с бухгалтерским учетом на счетах бухгалтерского учета. Счета учета, на которых регистрируются данные налогового учета, определяются признаком в колонке НУ (рис. 10).

Рис. 10. Счета с признаком налогового учета

Что обычно учитывается?

Предлагаю рассмотреть наиболее часто встречающиеся активы и обязательства, которые находят место для отражения за балансом. Данный перечень не является руководством к действию. Это наиболее распространенные ситуации, которые бывают у большинства компаний.

Счет 001 «Арендованные основные средства»

А) Отражаем помещения, которые арендуем. Основанием для отражения является акт приема-передачи помещения, который подписывается при заключении договора. Чаще всего информации о стоимости помещений в договоре нет. Можно запросить у арендодателя данные о стоимости, но скорее всего вы получите отказ. Смысла заказывать оценщика за деньги в данном случае нет, можно использовать условную оценку. Например, 1 руб. за каждый арендованный квадратный метр. Главное – прописать правила условной оценки в учетной политике или корпоративных учетных принципах.

Б) Имущество, переданное вместе с арендуемыми помещениями, согласно акта приема-передачи. Это могут быть кондиционеры, жалюзи, столы, шкафы и т.д.

В) Напольные кулеры, полученные от поставщиков за плату или бонусом полученные к воде, потребляемой в бутылях 18,9 л. Учет ведется по акту о приеме-передачи оборудования в момент получения кулера от поставщика. В этом акте, как правило, указывается залоговая стоимость, по которой кулер отражается за балансом.

Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение»

Чаще всего здесь учитываются бутыли 18,9 л для кулера. В день привоза воды поставщик, кроме стандартной накладной прилагает приходную накладную на бутыли и расходную (или комбинированный вариант). Залоговая стоимость бутылей может быть указана либо в этих приходных-расходных накладных, либо в договоре.

Еще один наиболее часто встречающийся пример того, что учитывается на счете 002 – это коврики, которые принадлежат клининговой компании. Эти коврики регулярно меняются на основании актов приемки-сдачи.

Счет 006 «Бланки строгой отчетности»

Обычно БСО учитываются в условной оценке, а количество подлежащее отражению в учете, определяется методом прямого счета.

Типовые операции, которые учитываются на счете 006:

– чековые книжки, полученные организацией от банка;

– бланки трудовых книжек и вкладышей к ним;

– абонементы, подлежащие выдаче;

– чистые бланки дипломов и удостоверений.

Менее тривиальные варианты использования счета 006:

– исполнительные листы на сотрудников (по которым уплачиваются алименты);

– больничные листы (те, что принесли сотрудники после закрытия больничного);

– учредительные документы (ИНН, ОГРН, листы записи и т.д).

Полезность данного учета заключается в возможности отслеживания ответственных лиц за хранение данных документов.

Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

Отражается списанная дебиторка. Срок отражения на счете – в течение 5 лет. Основанием для отражения в учете будет бухгалтерская справка и приказ о списании задолженности.

Счет 008 «Обеспечения обязательств и платежей полученные»

Полученные гарантии, после получения документа, например, от банка, подтверждающего эти гарантии, должны быть отражены на счете 008. Чаще всего с банковскими гарантиями сталкиваются компании, у которых покупателями являются государственные компании.

Счет 009 «Обеспечения обязательств и платежей выданные»

В случае, когда наша компания является поручителем – данная информация должна быть отражена по счету 009, в сумме данного поручительства. Основанием для отражения информации в учете будет договор.

Учет запасов

В настройках определяется порядок аналитического учета товарно-материальных ценностей (ТМЦ) для следующих счетов:

- «Оборудование к установке»;

- 08.04 «Приобретение объектов основных средств»;

- 10 «Материалы», заисключением:

- 10.11.1 «Специальная одежда в эксплуатации»;

- 10.11.2 «Специальная оснастка в эксплуатации»;

- «Полуфабрикаты собственного производства»;

- 41 «Товары», за исключением:

- 42.01 «Торговая наценка в автоматизированных торговых точках»;

- «Готовая продукция»;

- 45 «Товары отгруженные», за исключением:

- 004.01 «Товары на складе»;

- 003.01 «Материалы на складе».

Для этих счетов можно установить аналитику учета запасов:

- по номенклатуре (наименованиям запасов);

- по партиям (документам поступления);

- по складам (местам хранения).

Пример: формирование проводки по субсчету 41 «Товары».

По номенклатуре (наименованиям запасов)

Флажок По номенклатуре (наименованиям запасов) установлен по умолчанию, сбросить его невозможно. Его установка означает наличие аналитики по номенклатуре на счетах учета ТМЦ.

По партиям (документам поступления)

Установка флажка По партиям (документам поступления) означает наличие аналитики по документам поступления на счетах учета ТМЦ. Этот способ предполагает, что запасы поступают отдельными партиями и каждая партия запасов учитывается отдельно.

По складам (местам хранения)

Установка флажка По складам (местам хранения) означает наличие аналитики по складам на счетах учета ТМЦ.

Вести учет запасов по складам можно:

- по количеству;

- по количеству и сумме.

По складам (местам хранения) — По количеству

В разрезе складов ведется только количественный учет. При формировании бухгалтерских отчетов по аналитике Склады данные заполнятся только по количеству.

По складам (местам хранения) – По количеству и сумме

По складам ведется и количественный и суммовой учет.

При формировании бухгалтерских отчетов по аналитике Склады заполнятся количественные и суммовые показатели.

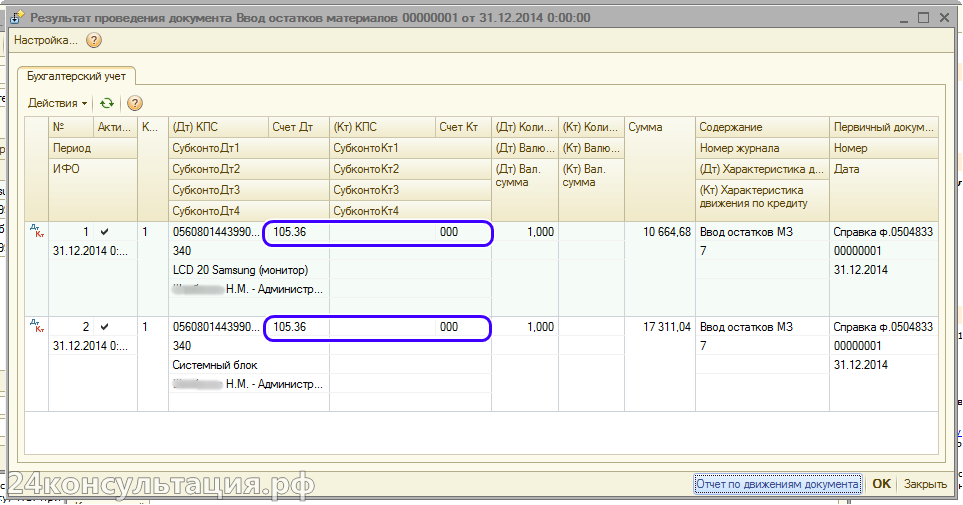

Что такое бухгалтерские проводки и где их составляют

Бухгалтерская проводка — запись о хозяйственной операции в журнале учёта. Записи составляют о любых операциях — от списания товара со склада до снятия денег с расчётного счёта. Потом эти записи переносят на бухгалтерские счета компании.

Чтобы разобраться в бухгалтерских проводках, нужно сначала понять, что такое бухгалтерские счета и журнал учёта хозяйственных операций.

Бухгалтерские счета — двусторонние таблицы с информацией о поступлениях и выбытиях средств компании. Левая сторона таблицы называется дебетом («Дт» или «Д»), правая — кредитом («Кт» или «К»). Остатки на бухгалтерском счёте на начало и конец периода называются сальдо — сальдо пишут в начале и в конце бухгалтерского счёта.

Фрагмент бухгалтерского счёта с тремя хозяйственными операциямиСкриншот: курс Skillbox «Профессия Финансовый менеджер»

Бухгалтерские счета бывают активные, пассивные и активно-пассивные.

- На активных счетах отражают активы компании — например, материалы, деньги, основные средства, готовую продукцию. Поступления компании на активных счетах — например, сумму платы за её услуги или данные о поступлениях на склад — вносят по дебету счёта. Выбытия компании на активных счетах — например, переведённые поставщикам деньги или списания товаров со склада — вносят по кредиту счёта.

- На пассивных счетах учитывают пассивы компании — например, резервы или обязательства перед кредиторами. Увеличение обязательств на пассивных счетах отражают по кредиту счёта, уменьшение обязательств — по дебету.

- Активно-пассивные счета используют для учёта средств, которые одновременно относятся и к активам, и к пассивам компании. Например, на таких счетах показывают расчёты с поставщиками и подрядчиками, продажи, нераспределённую прибыль. По дебету активно-пассивного счёта отражают как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива) — в зависимости от особенностей операции.

Всего в бухучёте 99 видов бухгалтерских счетов для разных групп операций. Посмотреть их можно в официальном документе «План счетов бухгалтерского учёта», который утверждает Министерство финансов. Например, в бухгалтерский счёт 50 «Касса» вносят все операции по учёту наличных денег, а в счёт 10 «Материалы» — все операции по учёту материальных ценностей.

Обычно компания не ведёт все 99 видов счетов, а выбирает только необходимые для её работы. На них она переносит все операции компании за месяц из журнала учёта хозяйственных операций.

Журнал учёта — таблица, в которой в хронологическом порядке фиксируют все операции компании в форме бухгалтерских проводок. Журнал можно вести в бумажном или в электронном виде. В бухгалтерских программах, таких как «1С:Бухгалтерия», журналы заполняются автоматически при совершении хозяйственной операции.

Единой формы журнала учёта операций нет — каждая компания разрабатывает свой бланк. В бланк должны быть включены такие графы: порядковый номер операции, дата её совершения, содержание операции, бухгалтерская проводка и данные , где зафиксирована операция.

Фрагмент журнала учёта хозяйственных операций. Бухгалтерской проводкой называют информацию в трёх столбцах: «Дт», «Кт» и «Сумма»Инфографика: Майя Мальгина для Skillbox Media

Бухгалтерские проводки записывают в формате «Дебет счёта А, Кредит счёта Б — сумма». Например, проводка «Д50, К51 — 150 000 рублей» означает, что компания сняла с расчётного счёта 150 000 рублей и положила их в кассу. По дебету счёта 50 «Касса» показано поступление денег. По кредиту счёта 51 «Расчётные счета» — их выбытие.

В следующих разделах рассказываем, как поэтапно составить бухгалтерскую проводку, и показываем пример составления и переноса проводок на бухгалтерские счета.

Активные и пассивные счета

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского учета.

Активные счета – счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения хозяйственных средств по их видам.

На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации (средства на банковских счетах, в кассе, имущество на складе и в эксплуатации).

Особенность активных счетов:

Пассивные счета – счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения источников собственных и заемных средств предприятия, их целевого назначения.

На пассивных счетах отображается информация о видах капитала, прибыли и обязательств предприятия.

Особенность пассивных счетов:

Кроме активных и пассивных счетов в бухгалтерском учете существуют счета, которые имеют признаки активных и пассивных счетов одновременно. Они носят название активно-пассивных счетов.

Рис. 2. Активные счета в «1С:Бухгалтерии 8» (ред. 3.0)

К пассивным счетам (в колонке Вид указан признак П) относятся следующие счета (рис. 3):

Рис. 3. Пассивные счета в «1С:Бухгалтерии 8» (ред. 3.0)

К активно-пассивным счетам (в колонке Вид указан признак АП) относятся следующие счета (рис. 4):

Рис. 4. Активно-пассивные счета в «1С:Бухгалтерии 8» (ред. 3.0)

Учет затрат

Эта настройка определяет дополнительный признак аналитического учета на счетах:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу» и другие.

Учет затрат возможен:

- по каждому подразделению;

- сводно, по организации в целом.

По каждому подразделению

Данный способ учета применяется, если в организации несколько подразделений и учет затрат желательно видеть в разрезе каждого подразделения.

Установка переключателя По каждому подразделению означает наличие аналитики по подразделениям на счетах учета затрат.

Сводно, по организации в целом

Данный способ учета применяется, если в организации одно подразделение или нет надобности вести аналитику в разрезе подразделений.

Установка переключателя Сводно, по организации в целом отключает ведение аналитики по подразделениям на счетах учета затрат. Учет затрат в этом случае происходит по всей организации в целом.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Учета нет — ответственность есть

Начнем с того, что бухгалтера больше всего интересует ответственность за неведение учета.

За нарушение правил ведения бухучета организацию могут привлечь к ответственности по ст. 120 НК РФ, а ее должностных лиц (к которым относится и бухгалтер) — по ст. 15.11 КоАП. Однако последняя статья в данном случае неприменима, поскольку предусматривает наказание только за искажение статей отчетности.

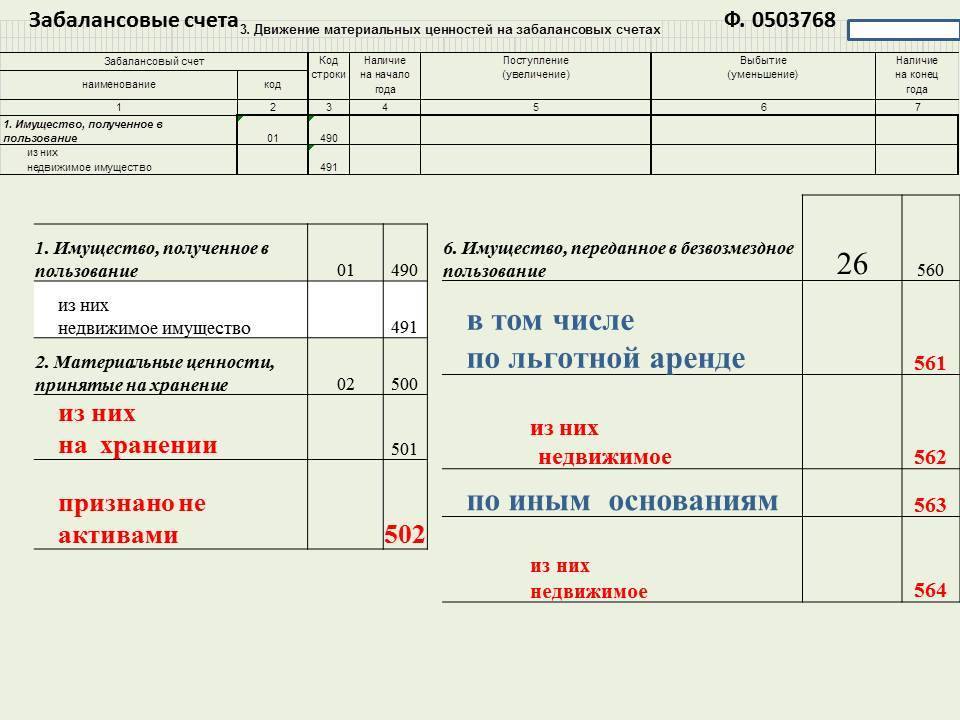

Для отражения данных забалансовых счетов в балансе (форма N 1) предусмотрен раздел «Справка о наличии ценностей, учитываемых на забалансовых счетах». Также эти данные отражаются в Приложении к балансу (форма N 5). Но нужно учитывать, что указанные формы не обязательны, а рекомендованы для применения. Организация может применять и другие формы. Главное, чтобы в них были все данные, предусмотренные ПБУ 4/99. А согласно этому ПБУ данные, отраженные на забалансовых счетах, раскрываются в пояснениях к балансу. Однако как должны выглядеть эти пояснения, Положением прямо не установлено. Следовательно, данные о забалансовых счетах вы можете отразить и в пояснительной записке к балансу.

Никаких отдельных строк статей отчетности для забалансовых счетов в этом случае просто не будет, а значит, и наказать за их искажение нельзя.

А вот привлечь организацию к ответственности по ст. 120 НК РФ за грубое нарушение правил учета можно, поскольку в число таких нарушений входит систематическое неотражение операций на счетах бухучета. А забалансовые счета — это тоже счета бухучета, поскольку они предусмотрены Планом счетов. Если организация не учла хотя бы две операции, ее оштрафуют на 5000 руб. И некоторые суды с такой позицией согласны.

Но, как показывает практика, налоговики при проведении проверки очень любят штрафовать организации по ст. 120 НК РФ. Если вы не ведете забалансовый учет — вас оштрафуют за это, если ведете — найдут что-нибудь еще. В то же время неотражение на забалансовых счетах каких-либо данных не влияет на расчет налогов. Поэтому повышенного штрафа в 15 000 руб. (за правонарушения, указанные в п. 1 ст. 120 НК РФ, если они совершены в течение более одного налогового периода) всегда можно избежать. Поскольку в данной ситуации непонятно, налоговый период по какому именно налогу надо брать в расчет.

При этом если у организации нет данных о стоимости забалансовых активов (например, о стоимости арендованного имущества) или о размере забалансовых обязательств и по этой причине она не отразила сведения за балансом, суды отказывают налоговикам во взыскании штрафа по ст.

Требования, предъявляемые к ведению учетных регистров

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по его соответствующим счетам. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Регистры бухгалтерского учета при хранении должны быть защищены от несанкционированных исправлений. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством РФ, — государственной тайной. Лица, получившие доступ к информации, содержащейся в бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством РФ.

Записи в учетные регистры выполняются чернилами или шариковой ручкой (в тех случаях, когда необходимо иметь несколько экземпляров, делаются копии, например при использовании счетно-пишущих машин, так как применение таких средств облегчает труд счетных работников). Записи должны быть краткими, четкими, ясными, разборчивыми, без подчисток и помарок. Нельзя производить записи над строками и между строк. Способ записи в учетные регистры может быть линейно-позиционный и шахматной формы.

Линейно-позиционный способ записей применяется для учета расчетов с покупателями, поставщиками и подрядчиками, с подотчетными лицами и т.д. При этом способе обороты дебетовые и кредитовые отражаются по одной позиции (линии), что дает возможность выявить дебиторскую или кредиторскую задолженности. Например, журнал-ордер по счету 71 «Расчеты с подотчетными лицами».

В случае шахматной формы записи хозяйственная операция записывается одновременно по дебету и кредиту счетов один раз. Например, в журнале-ордере № 1 по счету 50 «Касса» такая запись дает возможность определить, проконтролировать и проанализировать совершившуюся хозяйственную операцию через корреспонденцию счетов.

После регистрации хозяйственных операций в учетных регистрах по окончании месяца по каждой графе подводят итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяют, сопоставляя оборотные ведомости, или другим способом, и заносят в Главную книгу.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.