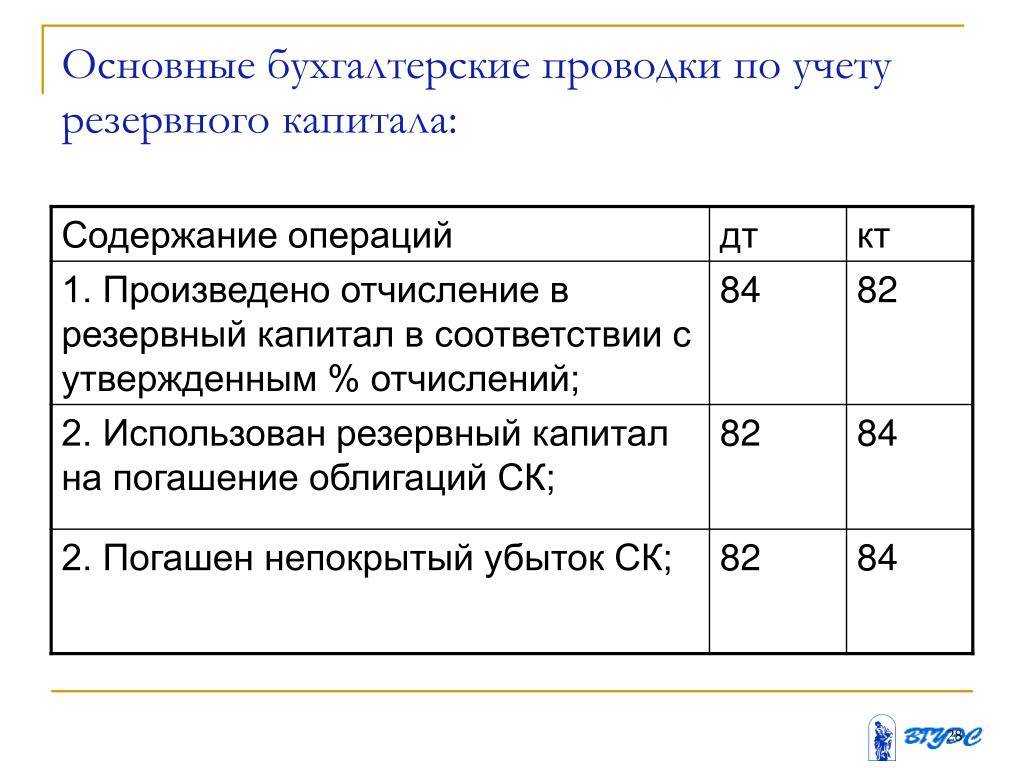

Долгосрочные финансовые вложения

Возврат займа отражается по дебету счета 51 «Расчетные счета» или других соответствующих счетов и кредиту счета 58 «Финансовые вложения».

На субсчете 58-4 «Вклады по договору простого товарищества» организацией-товарищем учитывается наличие и движение вкладов в общее имущество по договору простого товарищества.

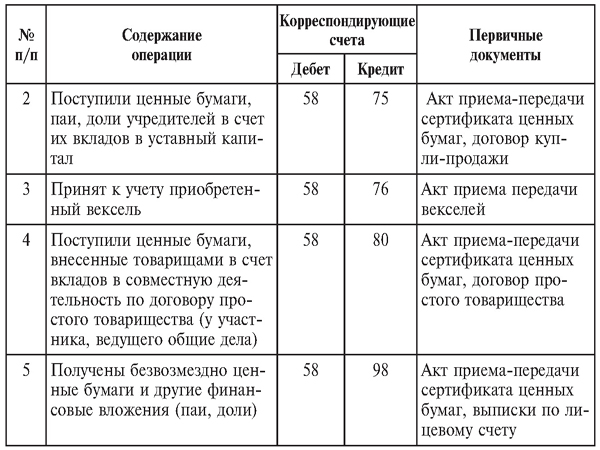

Предоставление вклада отражается по дебету счета 58 «Финансовые вложения» в корреспонденции со счетом 51 «Расчетные счета» и другими соответствующими счетами по учету выделенного имущества.

При прекращении договора простого товарищества возврат имущества отражается по кредиту счета 58 «Финансовые вложения» в корреспонденции со счетами учета имущества.

Аналитический учет по счету 58 «Финансовые вложения» ведется по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям-продавцам ценных бумаг; другим организациям, участником которых является организация; организациям-заемщикам и т.п.). Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах. При этом учет финансовых вложений в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 58 «Финансовые вложения» обособленно.

Счет 58 «Финансовые вложения» корреспондирует со счетами:

| по дебету | по кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 80 Уставный капитал 91 Прочие доходы и расходы 98 Доходы будущих периодов | 51 Расчетные счета 52 Валютные счета 76 Расчеты с разными дебиторами и кредиторами 80 Уставный капитал 90 Продажи 91 Прочие доходы и расходы 99 Прибыли и убытки |

Сч. 58 «Финансовые вложения» используется юридическими лицами для отображения сведений о вложенных средствах организации в ценные бумаги (акции, облигации и др.), доли в уставных капиталах других компаний (в том числе взаимозависимых), а также обобщения сведений о предоставляемых займах.

Счет 58 в бухгалтерском учете – собирательный счет, отражающий данные об инвестированных активах предприятия в ценные бумаги (государственные и частные), уставные капитали иных компаний, представлении займов физическим и юридическим лицам (исключение – сотрудники фирмы).

К сч.58 дополнительно открываются субсчета:

58.1 – осуществляется обобщение информации о купленных акциях АО, долях в уставных капиталах других фирм

58.2 – отображается информация об инвестициях в государственные или частные долговые ценные бумаги (облигации и т.д.);

Сч.58 — активный.

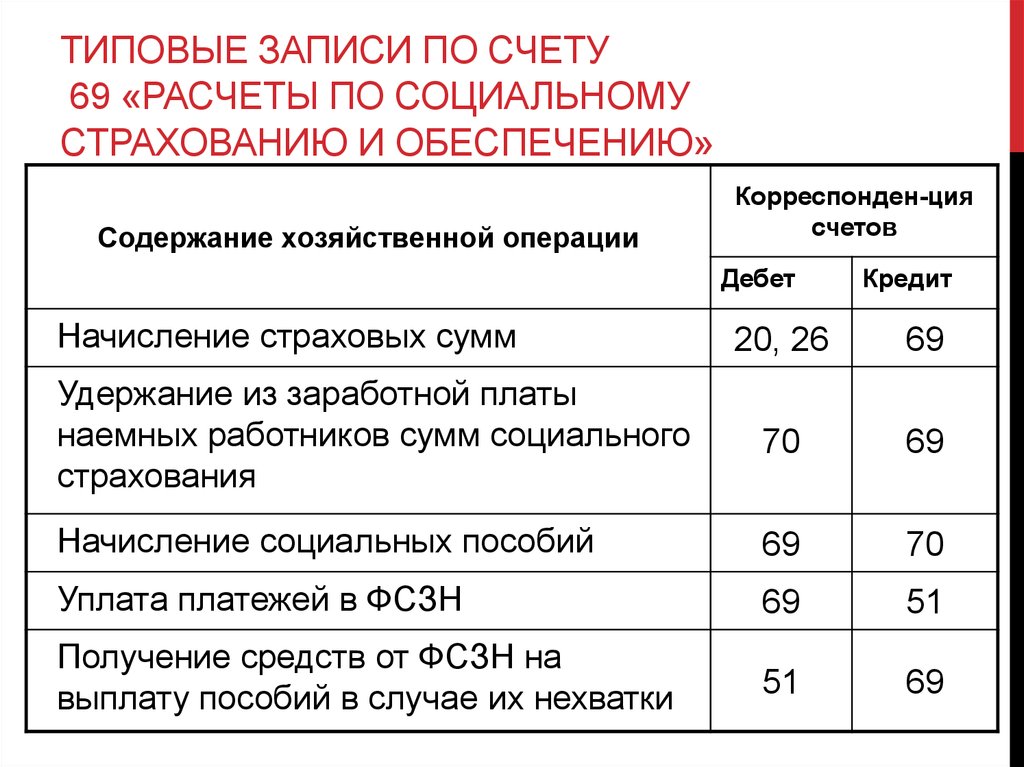

Счет 76: учет депонированных сумм

Субсчет 76.4 применяется для учета депонированных сумм — заработной платы, которая была начислена, но не выплачена работнику из кассы (например, по причине его неявки в бухгалтерию в установленный срок).

Бухгалтер по истечении установленного срока:

- отражает факт депонирования заработной платы, которую работник не забрал Дт 70 КТ 76.4;

- переводит депонированную сумму в банк из кассы Дт 51 Кт 50.

Как только работник обращается за зарплатой, бухгалтер:

- переводит деньги со счета в кассу на выплату зарплаты Дт 50 Кт 51;

- выдает зарплату из кассы Дт 76.4 Кт 50.

Если работник так и не обращается за депонированной зарплатой (истекает срок исковой давности, который в общем случае составляет 3 года с момента ее начисления), организация включает ее сумму в прочие доходы Дт 76.4 Кт 91.1.

Дополнительные аналитические счета к счету 76.4 могут открываться по каждому отдельному работнику.

Методология бухгалтерского учета

Формирование проводок по принятию денежных обязательств

Изменился порядок формирования проводок по принятию денежного обязательства при поступлении НФА. Если документом производится зачет ранее выданного аванса, то проводка по принятию денежного обязательства формируется на сумму фактической кредиторской задолженности (стоимость принятых НФА за вычетом суммы зачтенного аванса).

Зачет ранее выданных авансов в иностранной валюте

Изменился порядок зачета ранее выданных авансов в иностранной валюте при поступлении НФА. При пересчете рублевого покрытия суммы зачета аванса в иностранной валюте используется курс остатка аванса на счете 206.00. В случае если ведется учет выданных авансов по документам оплаты, то курс остатка авансов на счете 206.00 всегда будет равен курсу аванса. В этом случае, зачет ранее выданного аванса, будет всегда производится по курсу аванса.

Кроме того, рублевое покрытие зачета ранее выданного аванса влияет на рублевое покрытие стоимости поступивших НФА. Предоплаченная часть поступивших НФА (сумма зачтенного аванса) принимается по курсу аванса. Остальная часть поступивших НФА принимается по указанному в документе курсу.

Типовые операции

Для документов:

- Заявка на кассовый расход,

- Заявка на кассовый расход (сокращенная),

- Платежное поручение,

- Кассовое выбытие

добавлены новые типовые операции:

- Перечисление удержаний из зарплаты, выплат по оплате труда, стипендий (304.03),

- Перечисление подотчетным лицам (208.00).

Субсчета счета 58

К счету 58 — Финансовые вложения — предусмотрено открытие нескольких субсчетов:

- 58-1 «Паи и акции». Здесь ведется бухгалтерский учет присутствия и движения вкладов в ценные бумаги акционерных обществ, уставные (складочные) капиталы сторонних предприятий и пр.

- 58-2 «Долговые ценные бумаги». Включает ведение учета по вложениям в ценные бумаги государства и частных компаний (например, облигации).

- 58-3 «Предоставленные займы». Учитывает движение различных видов займов, выданных предприятием юрлицам и гражданам (кроме своих сотрудников). Если организация выдала этим категориям лиц займы, которые имеют обеспечение векселями, по ним ведется обособленный учет. Выдача займа отображается по дебету счета 58 в корреспонденции со счетом 51 «Расчетные счета» или прочими подходящими счетами. При возвращении займа необходимо произвести проводку: Дт 51 Кт 58.

- 58-4 «Вклады по договору простого товарищества» и др. Здесь учитываются вложения в общее имущество по соглашению простого товарищества.

Осуществление вклада отображается по дебету счета 58 в корреспонденции со счетом 51 и прочими счетами по учету выделенного имущества. При расторжении соглашения простого товарищества возврат имущества проходит по кредиту счета 58 в корреспонденции с бухгалтерскими счетами имущественного учета.

Примеры проводок по счету 58

При отражении инвестиционных проводок по счету 58 необходимо учитывать все производственные факторы и условия отрасли организации, а также стоимость ц/б по факту и по номиналу.

Провести операции при покупке акций можно так:

- Дт 58-1 Кт 76 (покупка ц/б);

- Дт 91-2 Кт 76 (учет суммы комиссионного сбора в прочих затратах);

- Дт 76 Кт 51 (учет стоимости акций, включая комиссию посредника).

При осуществлении переоценки ц/б необходимо провести следующее действие: Дт 51-1 Кт 91-1 (приведение стоимости акций в соответствие с их рыночной стоимостью).

Продажа ценных бумаг оформляется следующим образом:

- Дт 58-1 Кт 76 (стоимость акции в рублях в соответствии с контрактом);

- Дт 91 Кт 58-1 (списание стоимости ц/б на балансе);

- Дт 62 Кт 91 (договорная стоимость акций);

- Дт 91 Кт 99 (отражается прибыль от продаж).

Активные и пассивные счета бухгалтерского учета — таблица и пояснения

Список активных и пассивных счетов установлен Планом счетов бухгалтерского учета, утвержденным Минфином РФ в 2000 году.

Бухгалтерские счета учета делятся на 3 группы:

Полный план счетов без разделения на виды можно увидеть на странице План счетов бухгалтерского учета.

В годовом балансе итоги по счетам отражаются в активе и пассиве, в зависимости от их вида.

Активные счета

К таким счетам относят те, у которых начальное и конечное сальдо — обязательно дебетовое, увеличение оборотов тоже происходит по Дт. Если это правило не выполняется, значит, в учете ошибка. Стоит заметить, что во всех бухгалтерских программах можно настроить ограничение, не позволяющее списывать больше, чем поступило в суммовом выражении.

К группе активных относятся счета, на которых отражаются активы предприятия, то есть имущество организации и внешние долги.

Активы организации подразделяются по видам:

- материальные (инвентарь, имущество и т.д.);

- денежные;

- затратные;

- распределительные;

- расчетные счета.

Для активных счетов приход (поступление) всегда учитывается по Дт, а выбытие, уменьшение — по Кт.

В качестве самого простого примера можно рассмотреть бухгалтерский счет 50 «Касса».

В пансионате «Синие сосны» за услуги предоставления теннисного корта и автомобильной парковки получена выручка наличными 38000 рублей. В этот же самый день клиенту была возвращена сумма переплаты за аренду номера в жилом корпусе, так как клиент уехал на сутки раньше — в сумме 4000 рублей.

И в конце дня остаток средств, за исключением утвержденного лимита остатка кассы, был передан из кассы на расчетный счет.

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 80 | Перечислен взнос в уставный капитал | 10000 | Платежное поручение вх. |

Активно-пассивные счета

Счета, сочетающие в себе признаки активных и пассивных, называются активно-пассивными. В счетах такого вида остаток может быть как дебетовым, так и кредитовым. На таких счетах отражаются операции по расчетам с контрагентами (поставщиками и покупателями, подотчетными лицами), бюджетом (по налогам и сборам) и т.д.

Как пример, можно взять операции по 60 счету. Контрагенты — поставщики — могут быть как должниками, так и кредиторами по отношению к организации.

Допустим, ООО «Авеста» заказало у торговой партию оборудования на сумму 118000 (включая НДС — 18000). В договоре прописано условие поставки товара только после 50-процентной предоплаты.

После перечисления «Авестой» аванса товар был отгружен полностью.

| АКТИВНЫЕ СЧЕТА ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА | ||

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 01 | Счет 01 “Основные средства” | АКТИВНЫЙ |

| 03 | Счет 03 “Доходные вложения в материальные ценности” | АКТИВНЫЙ |

| 04 | Счет 04 “Нематериальные активы” | АКТИВНЫЙ |

| 08 | Счет 08 “Вложения во внеоборотные активы” | АКТИВНЫЙ |

| 09 | Счет 09 “Отложенные налоговые активы” | АКТИВНЫЙ |

| 10 | Счет 10 “Материалы” | АКТИВНЫЙ |

| 19 | Счет 19 “НДС по приобретенным ценностям” | АКТИВНЫЙ |

| 20 | Счет 20 “Основное производство” | АКТИВНЫЙ |

| 23 | Счет 23 “Вспомогательные производства” | АКТИВНЫЙ |

| 25 | Счет 25 “Общепроизводственные расходы” | АКТИВНЫЙ |

| 26 | Счет 26 “Общехозяйственные расходы” | АКТИВНЫЙ |

| 29 | Счет 29 “Обслуживающие производства и хозяйства” | АКТИВНЫЙ |

| 41 | Счет 41 “Товары” | АКТИВНЫЙ |

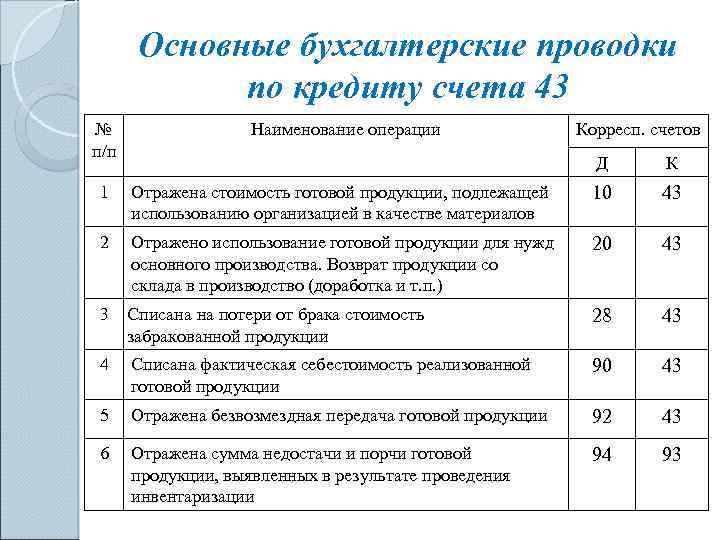

| 43 | Счет 43 “Готовая продукция” | АКТИВНЫЙ |

| 44 | Счет 44 “Расходы на продажу” | АКТИВНЫЙ |

| 45 | Счет 45 “Товары отгруженные” | АКТИВНЫЙ |

| 50 | Счет 50 “Касса” | АКТИВНЫЙ |

| 51 | Счет 51 “Расчетные счета” | АКТИВНЫЙ |

| 52 | Счет 52 “Валютные счета” | АКТИВНЫЙ |

| 58 | Счет 58 “Финансовые вложения” | АКТИВНЫЙ |

| 97 | Счет 97 “Расходы будущих периодов” | АКТИВНЫЙ |

Структура активных счетов

Активные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по дебету.

По кредиту активного счета отражаются операции, связанные с расходом материальных (оборотных) запасов предприятия, денежных средств или уменьшением стоимости внеоборотных активов.

По дебету активного счета происходит их увеличение.

Сальдо активных счетов может быть только дебетовым.

Оно рассчитывается по формуле:

Остаток на конец периода = Остаток на начало + Оборот по дебету – Оборот по кредиту.

Сальдо отражается в балансе, в активной его части, и обозначает фактическое наличие материального ресурса в денежном выражении.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Еще по теме Счет 58 «Финансовые вложения»:

Счет 58 в бухгалтерском учете (в балансе) собирает сведения о вложениях предприятия в акции, ценные бумаги, облигации. По этой статье проходят средства, инвестируемые в уставные капиталы других организаций. На ней также отражаются ссуды, предоставленные сторонним компаниям.

К данной статье могут открываться:

- Субсч. 58.1 по паям и акциям.

- Субсч. 58.2 по долговым ценным бумагам (облигациям).

- Субсч. 58.3 по предоставленным займам.

- Субсч. 58.4 по вкладам по соглашению простого товарищества и пр.

Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н.

Перечисление денежных средств во вклады отражается организацией по дебету субсчета 58-07 «Депозитные вклады» в корреспонденции со счетом 51 «Расчетные счета» или счетом 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Ведется для отражения финансовых вливаний в виде предоставления финансовых услуг от компании, получившей инвестиции. На счете можно проследить все движение инвестиций или его наличие, объемы.

На субсчете 58-4 «Вклады по договору простого товарищества» организацией — товарищем учитываются наличие и движение вкладов в общее имущество по договору простого товарищества.

Для отражения обобщенной информации об инвестициях и вкладах, которые осуществляют организации в ценные бумаги, используют счет 58. В статье мы поговорим об основных правилах использования данного счета, а также подробно рассмотрим примеры отражения операций на счете 58.

Предоставленные организацией юридическим и физическим лицам (кроме работников организации) займы, обеспеченные векселями, учитываются на этом субсчете обособленно.

При этом учет финансовых вложений в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 58 «Финансовые вложения» обособленно.

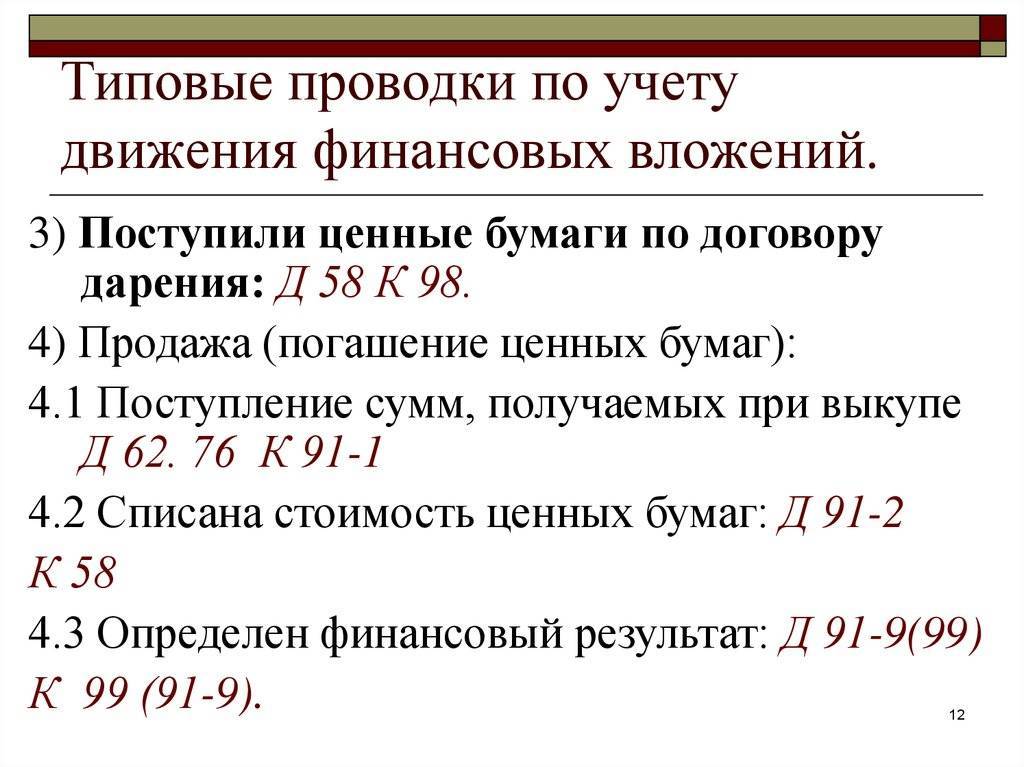

По кредиту счета 58 отражается возврат займов, превышение покупной стоимости ЦБ над номинальной, выкуп и продажа ЦБ, возврат активов по вкладам простого товарищества и другие операции. Корреспонденция проводится со счетами – 52, 51, 76, 90, 80, 91, 99. Сальдо активного счета 58 показывает остаток величины финансовых вложений по состоянию на заданную дату.

Организация Альфа приобретает дебиторскую задолженность организации Бэтта, сумма которой составляет 100 000 рублей, за 60 000 руб. и в дальнейшем переуступает ее организации Гамма за 80 000 руб.

Дебетовый оборот по счету 58 «Финансовые вложения» возникает, когда организация вкладывает свои свободные активы:

- В уставные капиталы или ценные бумаги;

- Долговые ценные бумаги, векселя, облигации;

- Предоставляет заем не работнику организации или юр.лицу и др.

Д 76 К 50, 51 – при оплате за информационные и консультационные услуги, связанные с приобретением ценных бумаг, вознаграждения посредническим организациям и т.п.

Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения.

Вы формируете через Налогоплательщика? Вероятно, именно в программе дело, недоработка. Потому что при двух кодах…

Финансовые векселя представляют собой вложения организации с целью получения дохода. Финансовые векселя принимаются к учету в сумме фактических затрат для инвестора. Доход по финансовому векселю образуется в момент его реализации или предъявления его к оплате.

занимается продажей экзотических растений. За первый квартал текущего года компания приобрела акции, стоимостью 10 тыс. долларов, а после – выдала займ в размере 200 тыс. рублей сторонней организации, поставляющей дерн. В конце отчетного периода займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций с повышением на 10% по рыночному курсу и сформировал следующие проводки:

- Дт. 58.1 – Кт. 52 – 10000 долларов – куплены акции за валюту.

- Дт. 58.3 – Кт. 51 – 200000 рублей – займ сторонней компании, занимающейся поставками дерна.

- Дт. 91 – Кт. 58.1 – 1000 долларов – переоценка стоимости акций с повышением в 10%.

- Дт. 51 – Кт. 58.3 – 220000 рублей – возврат займа с процентами.

Какие типовые проводки содержат дебет и кредит счета 58?

Рассмотрим несколько примеров применения счетов Дт 58 — Кт 58.

Пример 1

ООО «Заря» выдало заем другой организации.

При этом ООО «Заря» отразит записи:

Дт 58.03 Кт 51 — заем выдан.

Дт 58.03 Кт 91 — проценты по займу начислены.

Дт 51 Кт 58.03 — сумма процентов поступила на счет ООО «Заря»

Дт 51 Кт 58.03 — заем погашен заемщиком.

ВАЖНО! Беспроцентный заем не может признаваться финансовым вложением в связи с тем, что он не отвечает одному из признаков, установленным п. 2 ПБУ 19/02 — способностью приносить экономическую выгоду. О порядке отражения процентов по займу в целях исчисления налога на прибыль см

в статье «Как признать проценты по займу»

О порядке отражения процентов по займу в целях исчисления налога на прибыль см. в статье «Как признать проценты по займу».

Пример 2

Проводки:

Дт 58.01 Кт 76 — акции стоимостью 1 000 руб. приняты на учет на общую сумму 50 000 руб. (50 × 1 000).

Дт 58.01 Кт 76 — акции стоимостью 1 500 руб. оприходованы на общую сумму 105 000 руб. (70 × 1 500).

Дт 76 Кт 91.1 — реализация акций — 200 000 руб. (100 × 2 000).

Дт 91.2 Кт 58.01 — расходы, понесенные в связи с реализацией акций, — 129 167 руб. (100 × (50 × 1 000 + 70 × 1 500) / (50 + 70)).

ВАЖНО! Стоимость выбывающего финансового вложения в соответствии с п. 26 ПБУ 19/02 «Учет финансовых вложений» может определяться по первоначальной стоимости: исчисленной средней, первых приобретенных вложений, каждой единицы. О порядке налогообложения НДС реализованных акций см

в статье «Облагается ли НДС реализация ценных бумаг?»

О порядке налогообложения НДС реализованных акций см. в статье «Облагается ли НДС реализация ценных бумаг?».

Счет 06 «Долгосрочные финансовые вложения» в бухгалтерском учете

По дебету отображаются вложения финансов в ценные бумаги в корреспонденции с соответствующими счетами учета ценностей, передаваемых в счет инвестиций (например, деньги со сч.50,51,52). Погашение или реализация проводится в бухгалтерском учете по Кт58 в корреспонденции со сч. 91 (90).

Вложения в ценные бумаги, текущая стоимость которых определяется, подлежат ежемесячной или ежеквартальной переоценке для включения активов в годовую бухгалтерскую отчетность. Сумма корректировки относится на финансовые итоги компании (91.01, 91.02)

По долговым ценным бумагам, не оборачивающимся на рынке, разница между первоначальной ценой и номинальной относится на финансовые итоги деятельности организации равномерно в течение срока их обращения и получения дохода.

58.3 – отображаются взаиморасчеты по представленным юридическим и физическим лицам заемным суммам. Исключение – займы, выдаваемые сотрудникам предприятия.

В Дт58 заносится информация о представленных займах (при частичном или полном погашении сумма учитывается в Кт58).

58.4 – учитываются сведения о наличии доли в общем имуществе простого товарищества.

Примеры проводок по счету 58

При отражении инвестиционных проводок по счету 58 необходимо учитывать все производственные факторы и условия отрасли организации, а также стоимость ц/б по факту и по номиналу.

Провести операции при покупке акций можно так:

- Дт 58-1 Кт 76 (покупка ц/б);

- Дт 91-2 Кт 76 (учет суммы комиссионного сбора в прочих затратах);

- Дт 76 Кт 51 (учет стоимости акций, включая комиссию посредника).

При осуществлении переоценки ц/б необходимо провести следующее действие: Дт 51-1 Кт 91-1 (приведение стоимости акций в соответствие с их рыночной стоимостью).

Продажа ценных бумаг оформляется следующим образом:

- Дт 58-1 Кт 76 (стоимость акции в рублях в соответствии с контрактом);

- Дт 91 Кт 58-1 (списание стоимости ц/б на балансе);

- Дт 62 Кт 91 (договорная стоимость акций);

- Дт 91 Кт 99 (отражается прибыль от продаж).

Законодательная основа строки бухгалтерского баланса «Финансовые вложения»

Все финансовые действия, производимые организацией, регламентированы соответствующими законодательными актами государства о бухгалтерском учете. Строка баланса «Финансовые вложения» регулируется следующими нормативно-правовыми документами:

- Положение о бухгалтерском аудите ПБУ 19/02 на основании приказа Минфина РФ от 10.12.2002 № 126 (внесены изменения в 2010 году);

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Гражданский кодекс РФ;

- Налоговый кодекс РФ.

Для того чтобы осуществлять вложения финансов в полной мере и на законном основании, предприятие должно соответствовать всем стандартным требованиям, установленным на законодательном уровне. Нормативно-правовое регулирование этой темы включает несколько ступеней. Наивысшей считаются указы Президента России, а самой низшей — документы самой организации, согласно отраслевому направлению и объему получаемой экономической выгоды.

Какие типовые проводки содержат дебет и кредит счета 58

Дебет счёта 58 и кредит счёта 58 используются для отражения хозяйственных операций, свидетельствующих о перемещении финансовых вложений компании.

Самые популярные типовые проводки, характерные для счёта 58, будут следующими:

-

Дт 58 Кт 58 – отражаются сведения об инвестициях, компаниях и предоставляемых ею займах, паях и акциях (субсчёт 58.01), ценных бумагах (субсчёт 58.02), займах (субсчёт 58.03), вкладах по договорам простого товарищества (субсчёт 58.04), прочих финансовых вложениях;

-

Дт 58 Кт 51 (52, 76, 80, и р.) – применяются в паре со следующими счетами: «Расчётные счета» (51), «Валютные счета» (52), «Расчёты с разными дебиторами и кредиторами» (76), «Уставный капитал», «Прочие доходы и расходы» (80) и др.

-

Дт 58 Кт 76 – покупка финансовых вложений (акций, облигаций и т.д.)

-

Дт 58 Кт 60 – оплата финансовых вложений через поставщиков;

-

Дт 91 Кт 58 – списание финансовых вложений при их продаже или погашении;

-

Дт 99 Кт 58 – убыток от списания финансовых вложений.

Счет 58: финансовые вложения

Счет 58 «Финансовые вложения» предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

Паи и акции

При инвестировании в финансовые инструменты важно понимать разницу между паями и акциями.

Пай – это доля собственности в инвестиционном фонде. Инвестиционные фонды объединяют средства множества инвесторов для вложения в различные активы, такие как недвижимость, акции, облигации и др. Пай дает право на долю прибыли фонда, пропорциональную размеру пая.

Акция – это ценная бумага, подтверждающая право собственности на долю компании. Акции дают право на получение части прибыли компании в виде дивидендов, а также на участие в управлении компанией через голосование на собраниях акционеров.

Основное отличие пая от акции заключается в том, что пай не дает права на управление фондом, а акция – дает. Кроме того, прибыль от пая зависит от общей доходности фонда, а прибыль от акции – от результатов деятельности конкретной компании.

Выбор между паем и акцией зависит от целей и предпочтений инвестора. Если инвестор хочет участвовать в управлении компаниями, то ему больше подойдут акции.

Долговые ценные бумаги

Они представляют собой финансовые инструменты, выпускаемые эмитентом для привлечения заемного капитала. Они гарантируют возврат основной суммы долга и получение процентов в определенные сроки.

Существуют различные виды долговых ценных бумаг, которые отличаются по своим характеристикам и рискам для инвесторов. Вот некоторые из наиболее распространенных видов:

-

облигации являются наиболее распространенным видом долговых ценных бумаг. Они представляют собой долговые обязательства эмитента, которые продаются инвесторам на определенный срок и с определенной процентной ставкой;

-

векселя – это краткосрочные долговые инструменты, обычно используемые для финансирования торговых операций. Они выпускаются на определенный срок, но не предусматривают выплаты процентов;

-

кредитные ноты – это долгосрочные долговые ценные бумаги, обеспеченные активами эмитента. Они предоставляют инвесторам фиксированный процентный доход и возможность продать их на вторичном рынке.

Предоставленные займы

Предоставленные займы – это кредиты, которые компания выдает своим клиентам или другим организациям. Эти займы могут быть как краткосрочными, так и долгосрочными, и могут быть обеспечены различными видами залога. Предоставленные займы учитываются на балансе компании и отражаются в финансовой отчетности.

Вклады по договору простого товарищества

Вклады по договору простого товарищества – это денежные средства или иное имущество, которое участники договора вносят для достижения общей цели. Вклады могут быть равными или неравными, и каждый участник имеет право на получение прибыли от общих инвестиций. Вклады по договору простого товарищества учитываются на отдельном балансе и отражаются в бухгалтерской отчетности.

Заключение

Все инвестиции отражаются на дебете счета «Финансовые вложения» по паям и акциям в полной сумме (по их фактической себестоимости). В этом случае не имеет значения размер номинала бумаги. Акции приходуют по фактической. Также не имеет значения размер приобретаемого пая в капитале компании. Покупатель должен оприходовать его по сумме, полученной фактически. Акции, как и прочее имущество, отражаются в балансе компании при условии, что она имеет на них право собственности. Это предписание установлено пунктом 44 Положения по ведению отчетности. Момент его перехода на бумаги и закрепленные ими права зависит от способа их хранения и фиксации. Это может быть специальная система ведения реестра или депозитарий.