Методология бухгалтерского учета

Формирование проводок по принятию денежных обязательств

Изменился порядок формирования проводок по принятию денежного обязательства при поступлении НФА. Если документом производится зачет ранее выданного аванса, то проводка по принятию денежного обязательства формируется на сумму фактической кредиторской задолженности (стоимость принятых НФА за вычетом суммы зачтенного аванса).

Зачет ранее выданных авансов в иностранной валюте

Изменился порядок зачета ранее выданных авансов в иностранной валюте при поступлении НФА. При пересчете рублевого покрытия суммы зачета аванса в иностранной валюте используется курс остатка аванса на счете 206.00. В случае если ведется учет выданных авансов по документам оплаты, то курс остатка авансов на счете 206.00 всегда будет равен курсу аванса. В этом случае, зачет ранее выданного аванса, будет всегда производится по курсу аванса.

Кроме того, рублевое покрытие зачета ранее выданного аванса влияет на рублевое покрытие стоимости поступивших НФА. Предоплаченная часть поступивших НФА (сумма зачтенного аванса) принимается по курсу аванса. Остальная часть поступивших НФА принимается по указанному в документе курсу.

Типовые операции

Для документов:

- Заявка на кассовый расход,

- Заявка на кассовый расход (сокращенная),

- Платежное поручение,

- Кассовое выбытие

добавлены новые типовые операции:

- Перечисление удержаний из зарплаты, выплат по оплате труда, стипендий (304.03),

- Перечисление подотчетным лицам (208.00).

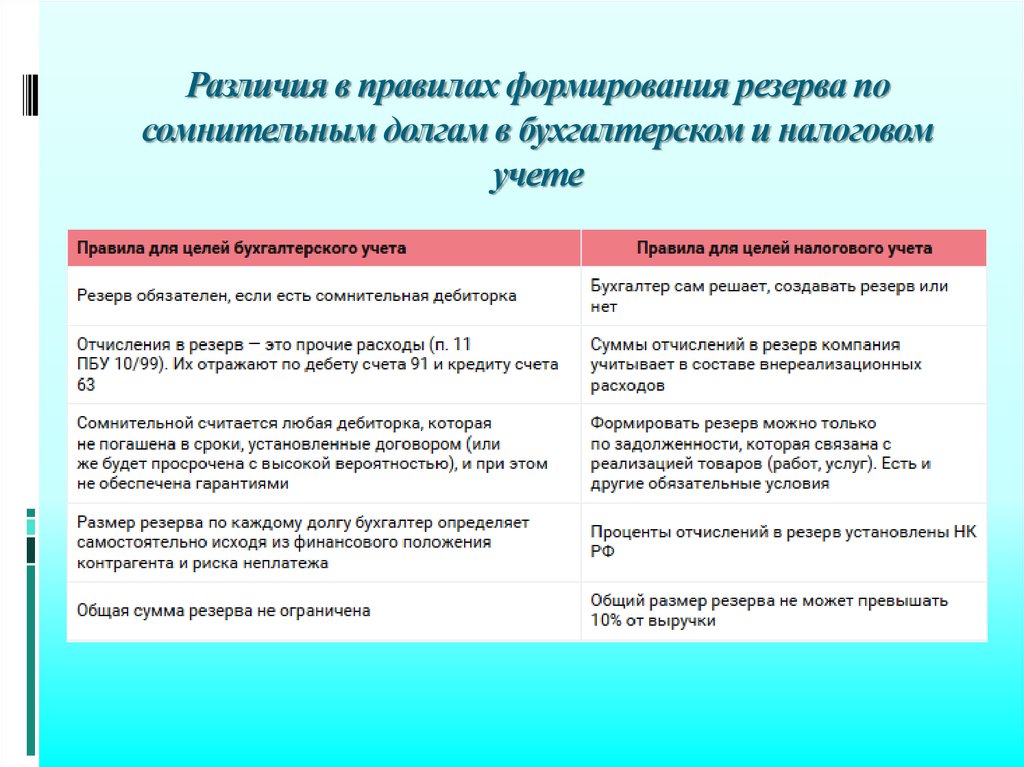

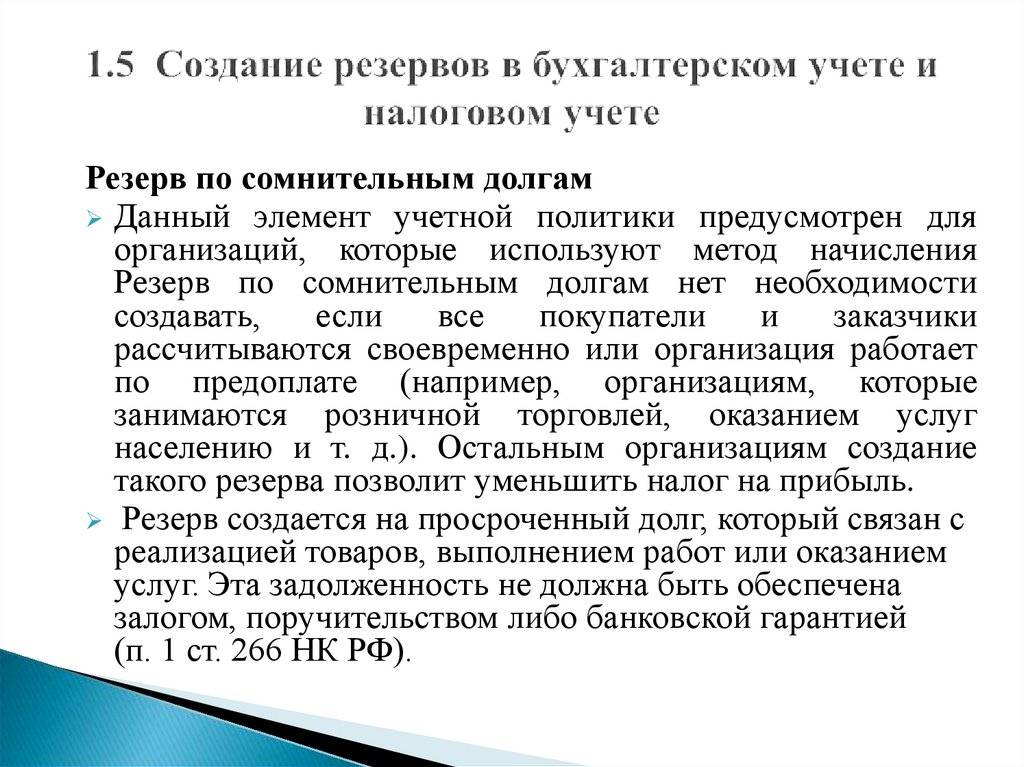

Порядок создания резерва под обесценение запасов

Далеко не все запасы требуют создания резервов, а только те, что соответствуют следующим требованиям:

- их ценность ощутимо уменьшилась (МПЗ устарели, обветшали, их аналоги на рынке продаются дешевле);

- МПЗ не относятся к сводным группам учета — основным и вспомогательным производственным материалам, готовым изделиям, запасам географического или операционного сегмента;

- их стоимость можно определить с высокой точностью — на основании внутренних документов, внешних данных, учётных регистров, и т.д.

Если есть соответствие двум и более критериям, можно начинать создавать резерв под обесценение на отчётную дату. Чаще всего утерю ценности МПЗ выявляют при проведении ежегодной инвентаризации активов.

Резерв под обесценение запасов относится к категории резервов предстоящих расходов.

Как определить текущую стоимость ценностей

После того как определились с методом создания резерва (групповой или индивидуальный), нужно начать сбор информации по текущей стоимости запасов. По сути, это деньги которые получит предприятие при их реализации в данный момент времени. Для этого можно использовать:

- аналитические, биржевые обзоры;

- прайс-листы компаний-производителей;

- данные Росстата;

- отчёты независимых оценщиков;

- аналитические исследования службы маркетинга, и т.д.

Выбранные способы получения информации должны быть указаны в учётной политике предприятия.

Как определить размер резервов

Полученные данные о рыночной стоимости корректируются с учётом затрат, которые потребуются для их продажи (например, транспортировка со склада до места выдачи покупателю или доведение МПЗ до товарного состояния, и т.д.).

Потом идёт сравнение рыночной с текущей учётной стоимостью МПЗ. Если она меньше, необходимо создавать резерв. Его величина будет равна этой разнице.

На каждый индивидуальный тип МПЗ он будет считаться отдельно, на группу однородных МПЗ общей суммой.

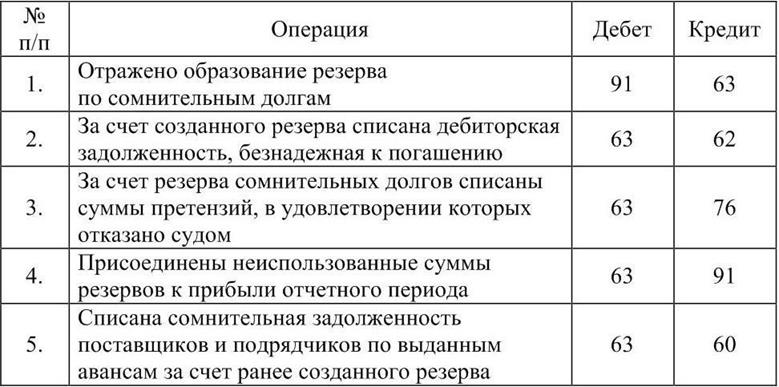

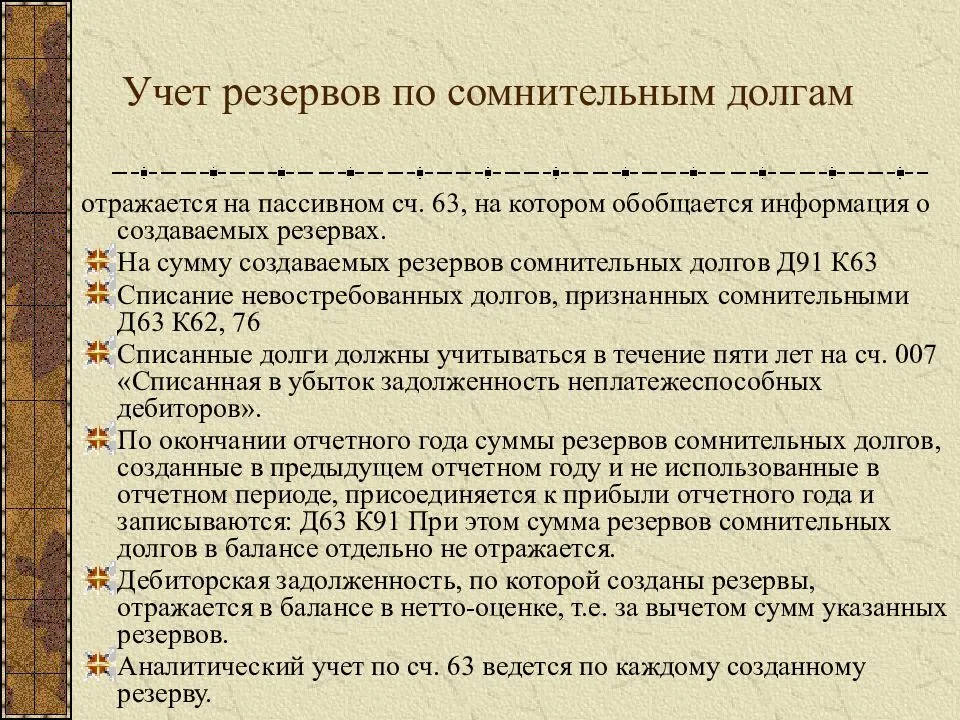

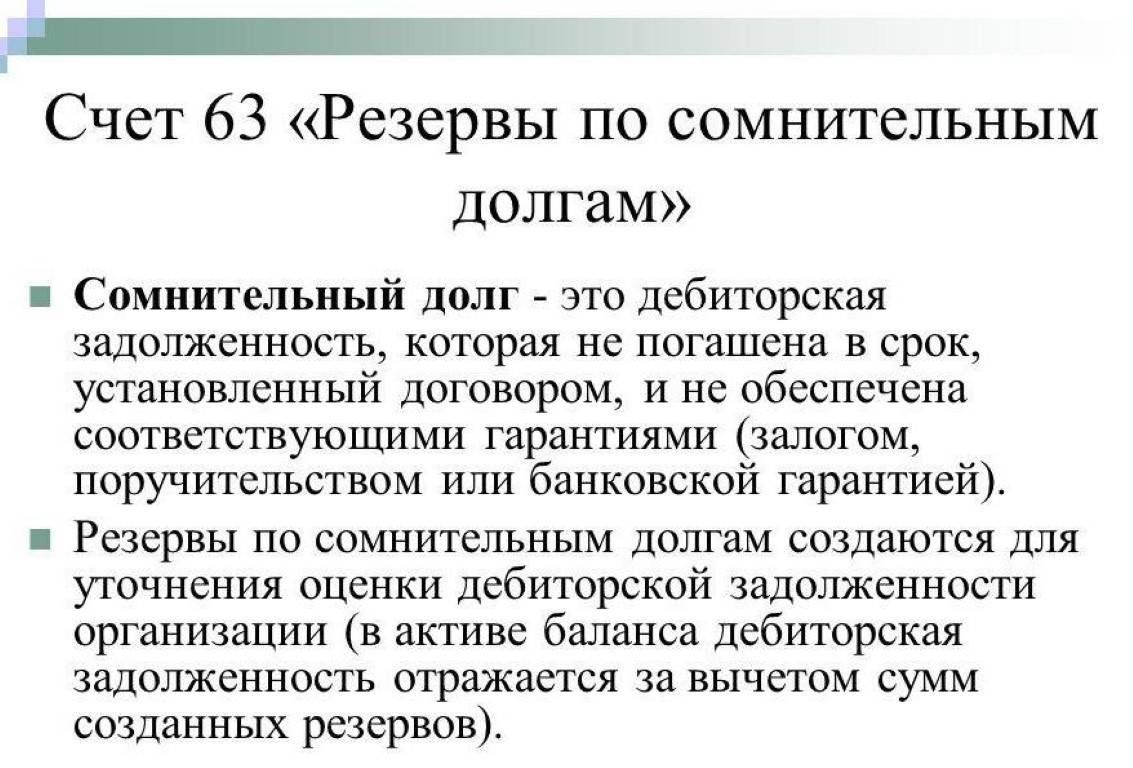

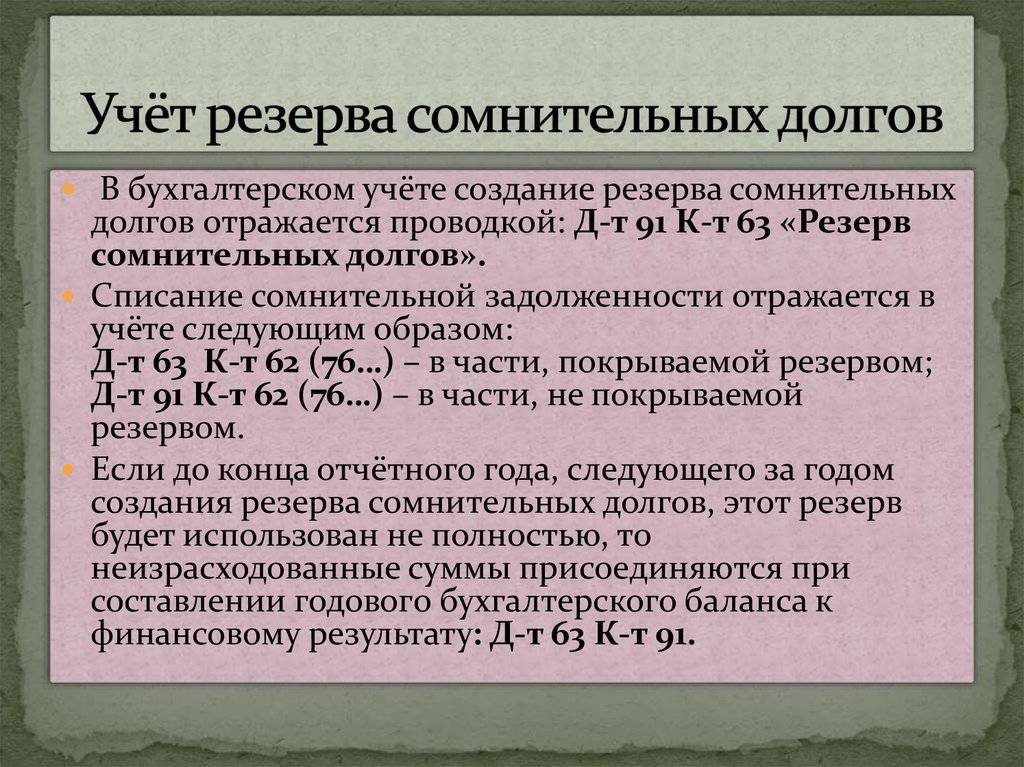

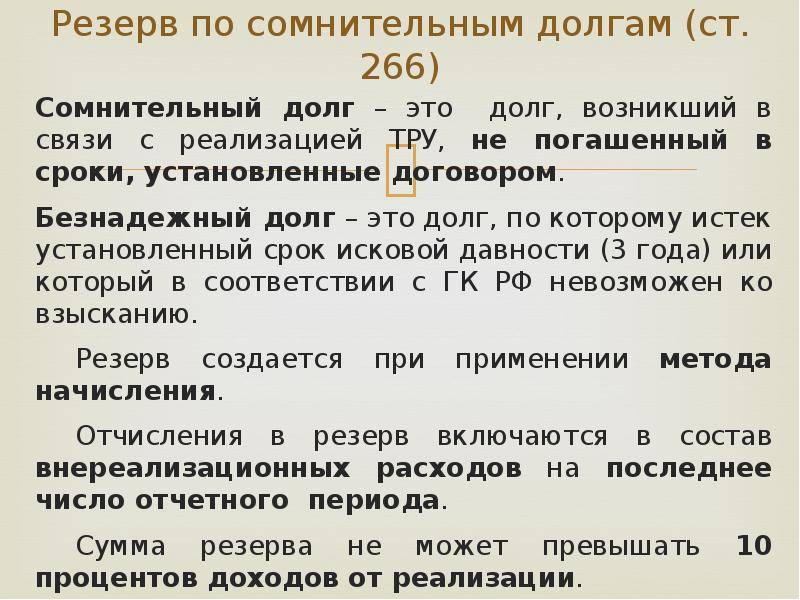

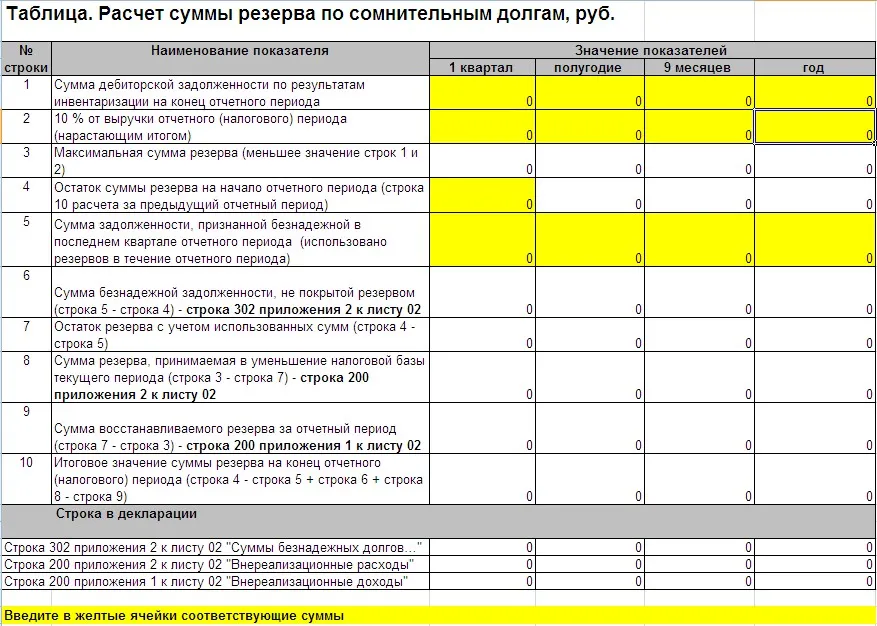

Когда задолженность считается безнадежной в бухучете

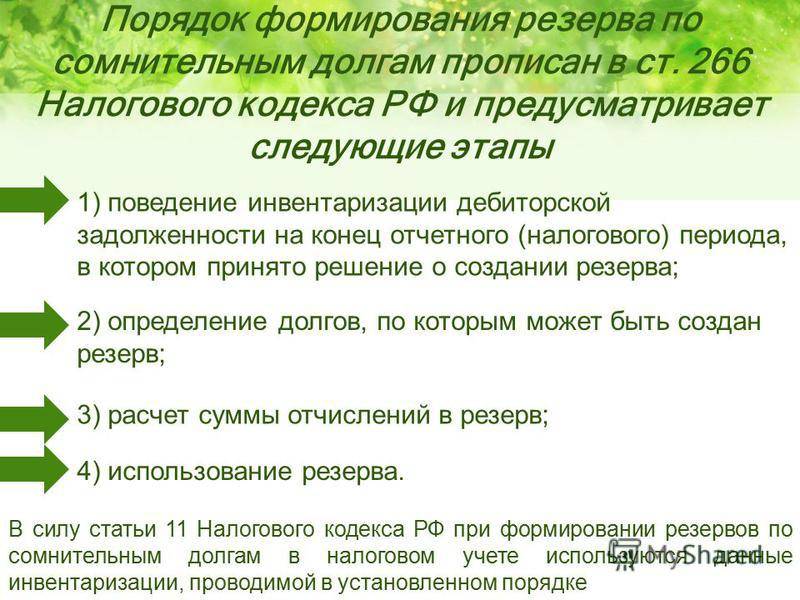

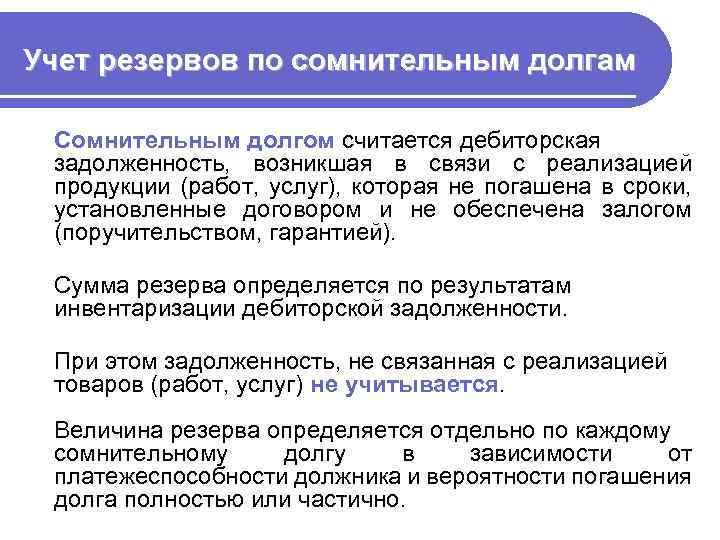

Задолженность считается безнадежной:

1) если истек срок исковой давности;

2) если она является нереальной для взыскания по другим основаниям. Например, если обязательство прекращено в связи с невозможностью его исполнения на основании акта государственного органа или из-за ликвидации организации-должника.

При списании разницы сделайте проводку:

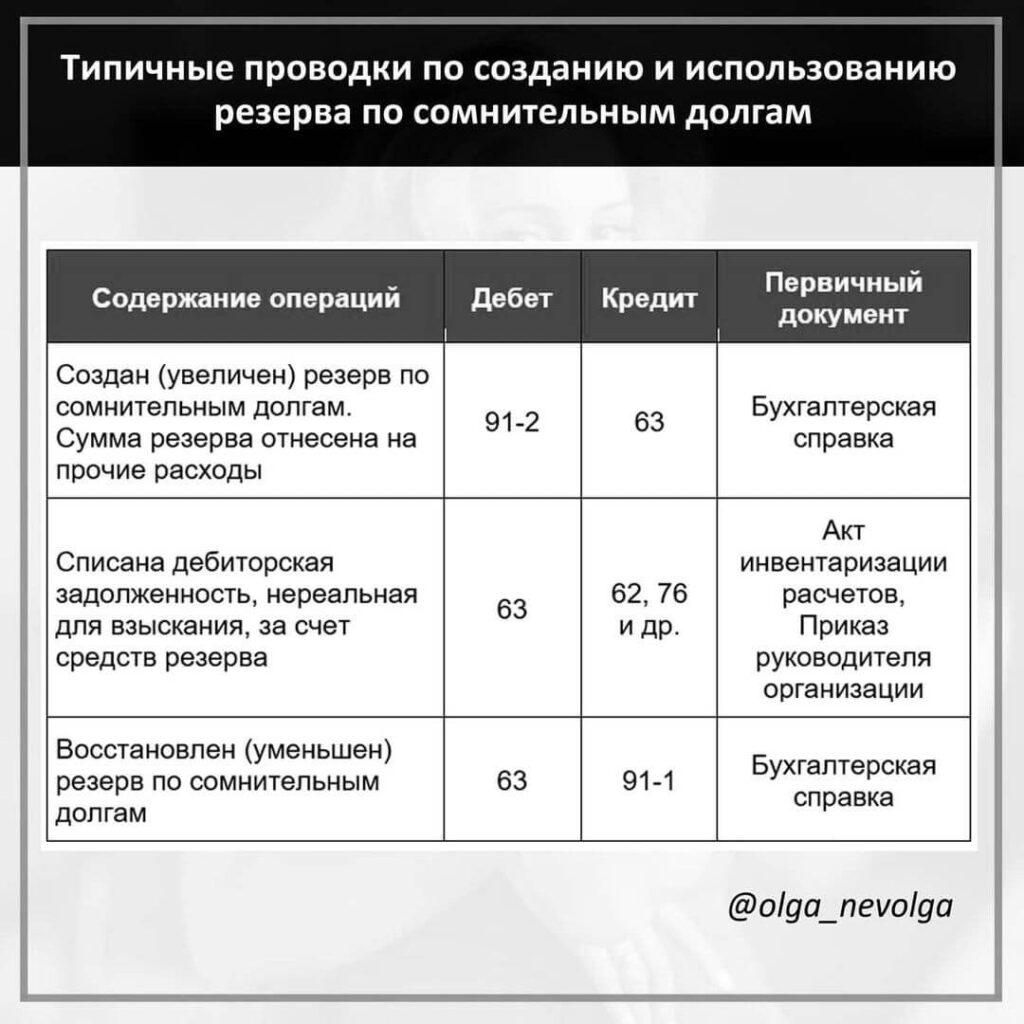

Дебет 91-2 Кредит 62 (71, 73, 76…)

— списана безнадежная дебиторская задолженность, не покрытая резервом.

Списание безнадежного долга не является аннулированием задолженности. Поэтому в течение пяти лет с момента списания отражайте ее за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» (Инструкция к плану счетов):

Дебет 007

— отражена списанная дебиторская задолженность.

В течение этого периода следите за возможностью ее взыскания при изменении имущественного положения должника (п. 77 Положения по ведению бухгалтерского учета и отчетности).

Обмен данными и интеграция

Обмен данными с казначейскими и банковскими системами

Реализован импорт выписки из лицевого счета администратора доходов бюджета.

Для добавления формата загрузки выписки (TXVT140101) в список существующих необходимо загрузить форматы из поставки форматов обмена с ОФК/УФК альбома 12.2 (OFKalbom122.defx).

В ходе импорта выписки в систему загружается информация об остатках на счете администратора доходов бюджета, кассовые поступления и выбытия, согласно выписке. Предоставлена возможность печати формы 0531761 на основании файла передачи *.VT*.

Аналогично другим выпискам, в рамках одного документа «Задание на импорт», файл передачи *.VT* необходимо импортировать совместно с файлом *.BD* (Информация из расчетных документов, подтверждающих банковские операции клиентов Федерального казначейства при расчетах с контрагентами, и прилагаемых к выписке из лицевого счета, к сводной ведомости о кассовых выплатах из бюджета (ежедневная), к сводной ведомости по кассовым поступлениям (ежедневная), к реестру платежей, поступивших в бюджет минуя счет органа Федерального казначейства, к справке об операциях по исполнению бюджета, к сводному реестру поступлений и выбытий).

Обмен данными и интеграция с системами учета государственного и муниципального имущества

Новая обработка «Обмен с системой учета имущества»

Обработка позволяет передавать сведения об имуществе, введенные документом «Регистрация сведений об имуществе», получать состояние объектов учета реестра имущества, просматривать результат обмена.

Специфика работы со счетом 59

У некоторых предприятий имеются вклады, рыночную стоимость которых невозможно определить. Причина в том, что стоимость вложений часто меняется. Бухгалтер, ведущий учет по таким операциям, обязан проследить, чтобы вложения не обесценились. Когда проверка выявляет, что произошло понижение стоимости – по инвестициям создается резерв. Чаще всего резервные суммы формируются по таким вложениям, как:

- акции, не вращающиеся на рынке ЦБ;

- взносы в уставный капитал организации.

Резервная сумма определяется из разницы межу начальной и расчетной стоимость денежных вкладов. Порядок создания резервной суммы должен быть прописан в учетной политике предприятия. Учет по каждому виду резервов и пакетов инвестирования ведется отдельно.

На счете 59 отображаются суммы далеко не по всем инвестиционным вложениям. Если речь идет о предоставленных займах, то резерв формируется на счете 63.

Особенности формирования резервов

Резерв под обесценивание создается, корректируется по счету 59. На этом же счете происходит движение вложений. Корреспонденцией является счет 91. Формирование резерва выполняется при помощи проводки ДТ91 КТ59. Если расчетная стоимость увеличивается или вложения выбывают, применяется обратная проводка: ДТ59 КТ91.

Финансовые вложения могут быть долгосрочные и краткосрочные. Первые предполагают получение дохода после 12 месяцев после вклада, вторые – до года. Тип вложений определяет используемые строки и разделы. Долгосрочные и краткосрочные вклады могут и не разделяться, однако делать это желательно. Под долгосрочные вклады открывается счет 59 с субсчетом 1, для краткосрочных – счет 59 с субсчетом 2.

Что такое резерв под обесценение запасов и зачем его создавать

Бухгалтерская отчётность должна быть достоверной. Исходя из этого, на каждую контрольную дату нужно заново оценивать все активы компании (пункт 28 ФСБУ 5/2019). Запасы — это часть активов. Их стоимость должна соответствовать текущим рыночным условиям. Для этого их оценивают. Когда есть разница (балансовая стоимость запасов не дотягивает до рыночной), считается что они потеряли ценность и их нужно дооценить, то есть создать резерв.

Чтобы понять, нужен ли будет резерв, берут два показателя:

- фактическую себестоимость запасов (ФС);

- чистую стоимость продаж (ЧСП). Считается как рыночная стоимость запасов минус затраты на продажу.

Если ФС больше ЧСП, нужно создавать резерв. Если ФС меньше ЧСП, резерв не понадобится. Таким образом, берётся наименьшая из этих величин.

В бухгалтерском балансе запасы учитываются по фактической себестоимости за минусом резерва на их обесценение.

14.4. Выбытие финансовых вложений

Выбытие финансовых вложений имеет место в случаях погашения, продажи на вторичном рынке ценных бумаг, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в качестве платежного средства в оплату поставленных ценностей, выполненных работ и оказанных услуг и пр.

Поступления от продажи ценных бумаг в соответствии с ПБУ 9/99 признаются прочими поступлениями либо доходами от обычных видов деятельности. Величина поступлений определяется исходя из цены, установленной договором между организацией и покупателем (п. 6.1 ПБУ 9/99).

Если полученные доходы являются предметом деятельности организации (признаются доходами от обычных видов деятельности), то они отражаются по кредиту счета 90, а если не являются, то выручка отражается по кредиту счета 91 как операционные доходы.

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| При продаже акций | |||

| Акт приемки-передачи акций, выписка из реестра акционеров | Признаны прочие доходы от продажи акций1 | 76 | 91-1 |

| При продаже акций | |||

| Бухгалтерская справка-расчет | Списана балансовая стоимость проданных акций | 91-2 | 58-1 |

| Выписка банка по расчетному счету | Получены денежные средства от покупателя акций | 51 | 76 |

| Бухгалтерская справка-расчет | Заключительными оборотами месяца отражен финансовый результат от продажи акций: (1) убыток (2) прибыль |

(1) 99 (2) 91-9 |

(1) 91-9 (2) 99 |

1 При выбытии активов, принятых к бухгалтерскому учету в качестве финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется организацией исходя из последней оценки (п. 30 ПБУ 19/02).

Согласно п. 26 ПБУ 19/02, при выбытии ценных бумаг, по которым не определяется текущая рыночная стоимость, их оценка производится одним из следующих способов, который должен быть установлен в учетной политике организации: по первоначальной стоимости каждой единицы; по средней первоначальной стоимости; способом ФИФО (по первоначальной стоимости первых по времени приобретения финансовых вложений).

По первоначальной стоимости каждой выбывающей единицы финансовых вложений оцениваются: вклады в уставные (складочные) капиталы других организаций (за исключением акций акционерных обществ); предоставленные другим организациям займы; депозитные вклады в кредитных организациях; дебиторская задолженность, приобретенная на основании уступки права требования. Кроме того, этот метод также может применяться для реализации векселей, так как каждый вексель имеет свои индивидуальные признаки (номер, номинал, срок обращения) и может быть легко отделен от других ценных бумаг.

Для списания стоимости эмиссионных ценных бумаг (акций, облигаций) применяют метод ФИФО и метод по средней первоначальной стоимости.

При применении метода по средней первоначальной стоимости стоимость списываемых ценных бумаг определяется путем умножения количества реализованных (выбывших) ценных бумаг на среднюю стоимость одной ценной бумаги данного вида. Средняя стоимость одной ценной бумаги данного вида исчисляется как частное от деления стоимости ценных бумаг данного вида на их количество, соответственно складывающихся из стоимости и количества по остатку на начало месяца и по поступившим ценным бумагам в этом месяце.

Оценка ценных бумаг при методе ФИФО основана на допущении, что ценные бумаги продаются в течение месяца в последовательности их поступления (приобретения), т.е. ценные бумаги, первыми поступившие в продажу, должны быть оценены по стоимости первых по времени приобретения с учетом стоимости ценных бумаг, числящихся на начало месяца. При применении этого метода оценка ценных бумаг, находящихся в остатке на конец месяца, производится по фактической стоимости последних по времени приобретения, а в стоимости реализации (выбытия) ценных бумаг учитывается стоимость ранних по времени приобретения.

Стоимость реализованных (выбывших) ценных бумаг определяется путем вычитания из суммы стоимости остатков ценных бумаг на начало месяца и стоимости поступивших за месяц ценных бумаг себестоимости остатка ценных бумаг на конец месяца.

Н.В. Пошерстник, Бухгалтерский учет: Учебно-практическое пособие. — СПб.: Питер, 2007.

Характеристики/описание счёта:

На субсчете 58.03 «Предоставленные займы» учитывается движение предоставленных предприятием другим предприятиям краткосрочных денежных и иных займов.

Аналитический учет ведется по объектам, в которые осуществлены вложения (субконто «Контрагенты») и основаниям (субконто «Договоры»). Каждый объект — элемент справочника «Контрагенты». Каждое основание — элемент справочника «Договоры «.

Описание родительского счета: Описание счета 58 «Финансовые вложения»

«Ввод начальных остатков: предоставленные займы»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —Ввод начальных остатков в меню «Предприятие» вид хозяйственной операции: «Денежные средства (счета 50-59)»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —Расходный кассовый ордер в меню «Касса» вид хозяйственной операции: «Расчеты по кредитам и займам»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —Списание с расчетного счета в меню «Банк» вид хозяйственной операции: «Расчеты по кредитам и займам»

Счета учёта финансовых вложений

Для отражения денежных операций, связанных с инвестициями, в ПСБУ выделен отдельный счёт 58 “Финансовые вложения”. Он разделён по субсчетам в зависимости от видов активов. Например:

- 58.1 — облигации и другие ценные бумаги;

- 58.2 — депозиты;

- 58.3 — предоставленные займы, и т.д.

Счёт активный, и субсчета к нему можно открывать по мере необходимости. По дебету счёта учитываются поступления (принятие к учёту финансовых вложений), по кредиту — их выбытие:

- Дт 58 — Кт 51— выдан процентный займ;

- Дт 58 — Кт 51 — положены деньги на депозит;

- Дт 58 — Кт 76 — оформлена задолженность по договору цессии.

В бухгалтерском балансе ФВ отражаются в Активе, и распределяются по разделам:

- во внеоборотные активы попадают долгосрочные ФВ;

- в оборотные — краткосрочные ФВ.

На величину показателей в финансовой отчётности оказывают влияние:

- особенности оценки и учёта в зависимости от видов ФВ;

- начисленные резервы накопления на случай их обесценения;

- принципы учёта ФВ, прописанные в учётной политике предприятия.

При выбытии инвестиций происходит их списание по учётной стоимости:

Пример: невозможность возврата займа после завершения процедуры банкротства компании-заёмщика.

В этих случаях на счёте 91.2 (Прочие расходы) нужно завести отдельный субсчёт под конкретный вид актива.

Наблюдаем снижение

Основное условие, при котором создается резерв, таково. Должно наблюдаться устойчивое существенное снижение стоимости финансовых вложений.

К сведению. Показатели считаются существенными, если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности (п.11 ПБУ 4/99 “Бухгалтерская отчетность организации”). В учетной политике организация должна самостоятельно определить уровень существенности. Обычно применяется уровень существенности не менее 5 процентов к общему итогу соответствующих данных.

Если это так, организация должна самостоятельно определить расчетную стоимость финансовых вложений. Она равна разнице между учетной стоимостью вложения и величиной снижения стоимости. Весь процесс называется обесценением, и для него обязательны три одновременно выполняющихся условия (п.37 ПБУ 19/02):

- учетная стоимость финансовых вложений на отчетную дату и предыдущую отчетную дату существенно выше их расчетной стоимости;

- в течение года расчетная стоимость существенно изменялась исключительно в сторону снижения;

- нет свидетельств, что в будущем возможно существенное увеличение расчетной стоимости вложения.

Результаты проверки должны быть подтверждены документально.

Итак, предприятие обязано создать резерв, если налицо все три признака обесценения.

Финансовые вложения в учетной политике

Перечень активов, которые могут быть признаны финансовыми вложениями, не ограничен рамками законодательства. Каждая организация самостоятельно принимает решение о возможном составе активов данного рода. Вся информация должна быть отражена в учетной политике.

Формирование финансовых активов организации

| Критерии активов | Возможные | Единицы измерения |

| По времени использования | Краткосрочные и долгосрочные | Краткосрочные ― срок погашение менее 12 месяцев, если период обращение больше, активы относятся к долгосрочным |

| Единица учета | Серия, партия | Организация самостоятельно определяет единицу измерения. Но при этом должны быть соблюдены принципы прозрачности учета и контроля за движением активов |

| Принятие к учету | Первоначальная стоимость | К затратам на приобретение относят объемы фактических затрат, в том числе на покупку, доставку и прочие без учета возмещаемых налогов |

| Определение текущей рыночной стоимости | Активы с определяемой и неопределяемой рыночными стоимостями | Для активов с определенной рыночной стоимостью периодически требуется проводить корректировку существующей цены. Если текущую рыночную стоимость определить не представляется возможным, к учету принимается первоначальная стоимость |

Все методы определения финансовых вложений стоит отразить в учетной политике. Это относится к периодам использования, единицам измерения и прочим условиям.

Для оценки активов, учитываемых как финансовые вложения, принимаются фактические затраты на их приобретение. Расходы могут быть связаны не только с оплатой поставщикам. При этом положения ПБУ 19/02 общехозяйственные расходы исключают из состава затрат для определения первоначальной стоимости, если эти расходы не были связаны напрямую с приобретением.

Типовые проводки по 59 счету

По дебету

| Содержание хозяйственной операции | Дебет | Кредит |

| Включен в состав прочих расходов не использованный на конец отчетного периода резерв под обесценение финансовых вложений | 59 | 91-1 |

| Уменьшен на сумму повышения рыночной стоимости финансовых вложений резерв под обесценение финансовых вложений | 59 | 91-1 |

| При выбытии финансовых вложений списана сумма созданного резерва | 59 | 91-1 |

По кредиту

| Содержание хозяйственной операции | Дебет | Кредит |

| Создан резерв под обесценение финансовых вложений | 91-2 | 59 |

| Увеличен на сумму снижения рыночной стоимости финансовых вложений резерв под обесценение финансовых вложений | 91-2 | 59 |

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 59 «Резервы под обесценение вложений в ценные бумаги» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Счет 59 «Резервы под обесценение вложений в ценные бумаги» предназначен для обобщения информации о резервах под обесценение вложений организации в ценные бумаги.

На сумму создаваемых резервов делается запись по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 59 «Резервы под обесценение вложений в ценные бумаги». При повышении рыночной стоимости ценных бумаг, по которым ранее были созданы соответствующие резервы, производится запись по дебету счета 59 «Резервы под обесценение вложений в ценные бумаги» в корреспонденции со счетом 91 «Прочие доходы и расходы». Аналогичная запись делается при списании с баланса ценных бумаг, по которым ранее были созданы соответствующие резервы.

Аналитический учет по счету 59 «Резервы под обесценение вложений в ценные бумаги» ведется по каждому резерву.

В п. 45 положения по ведению бухгалтерского учета и бухгалтерской отчетности говорится о необходимости образования в конце отчетного года резерва под обесценение вложений в ценные бумаги за счет финансовых результатов по вложениям организации в акции других организаций, если их рыночная стоимость окажется ниже стоимости, принятой к бухгалтерскому учету. Данный резерв образуется только по акциям, котирующимся на фондовой бирже, котировка которых регулярно публикуется.

Создание резерва отражается записью:

Дебет 91.2 «Прочие расходы»Кредит 59 «Резервы под обесценение вложений в ценные бумаги»

В данном случае счет 59 «Резервы под обесценение вложений в ценные бумаги» может рассматриваться и как резерв (счет источников собственных средств), и как контрактив, уточняющий оценку средств, показанных по дебету счет 58 «Финансовые вложения». Если курс ранее зарегистрированных ценных бумаг поднялся, то составители плана счетов рекомендуют, в сущности, обратную проводку.

Дебет 59 «Резервы под обесценение вложений в ценные бумаги»Кредит 91.1 «Прочие доходы»

Однако мы предлагаем несколько иной вариант:

Дебет 59 «Резервы под обесценение вложений в ценные бумаги»Кредит 91.2 «Прочие расходы» (сторнировочная запись)

Дело в том, что вариант, указанный в инструкции к плану счетов, создает с одной стороны иллюзию получения прибыли, а с другой позволяет манипулировать финансовыми результатами от одного отчетного периода до другого. В нашем случае просто уничтожаются ранее начисленные расходы (расходами же, а не псевдорасходами, которых не было) и уменьшается ранее начисленный резерв.

Записи по счету 59 «Резервы под обесценение вложений в ценные бумаги» могут делаться и в течение отчетного периода при списании с баланса ценных бумаг, по которым был создан резерв.

Пример

Первоначальная стоимость акции 2 000 руб. Поскольку ее рыночная стоимость в конце года равнялась 1 500 руб., был создан резерв под обесценение вложений в ценные бумаги на 500 руб. В январе эта акция продана за 1 600 руб.В бухгалтерском учете организации будут сделаны следующие проводки:

Дебет 76 Кредит 91 — 1600 руб. — отражена в учете продажа акции; Дебет 91 Кредит 58 — 2 000 руб. — списана проданная акция; Дебет 59 Кредит 91 — 300 руб. — списан резерв под обесценение вложений в ценные бумаги; Дебет 51 Кредит 76 — 1 600 руб. — получены от покупателя деньги за акцию.

В старой инструкции по применению плана счетов рекомендовалось аналитический учет вести по каждой ценной бумаге, а в новой инструкции — по каждому резерву.

Примеры бухгалтерских проводок

Проще всего понять принцип формирования и корректировки резерва на примерах.

Пример №1

Фирма «Строитель» приобрела 10 акций компании «Монтаж-строй». Совокупная стоимость акций составила 150 тысяч рублей. «Монтаж-строй» каждый квартал перечисляет аукционерам дивиденды. Во втором квартале дивиденды были выплачены со значительным опозданием, а в третьем квартале фирма и вовсе не дождалась выплат. В конце отчетного года специалист провел независимую оценку, по итогам которой стоимость ценных бумаг составила 100 тысяч рублей. На основании полученных сведений было принято решение о том, что нужно сформировать резерв под обесценивание. Создается он этой проводкой: ДТ91-2 КТ59. Сумма проводки: 50 тысяч рублей. Для получения этой из изначальной стоимости акций была вычтена фактическая (150 000 – 100 000).

В самый последний день года экономическое состояние фирмы «Монтаж-строй» улучшилось. В итоге стоимость ценных бумаг составила 120 тысяч рублей. Изменения вызывают необходимость корректировок. В частности, умножается стоимость вложений. Выполняется это при помощи такой проводки: ДТ59 КТ91.1. Сумма проводки: 20 тысяч рублей (120 000 – 100 000).

Пример №2

Фирма «Строитель» сформировала уставной капитал компании «Монтаж-строй». То есть внесла соответствующий вклад. Потом произошли эти события:

- Снижение суммы чистых активов.

- Фирма была ликвидирована.

К примеру, вклад в уставной капитал составил 200 000 рублей. Чистые активы «Монтаж-строй» равны 56 000 000 рублей. Уставной капитал равен 1 000 000 рублей. На протяжении 2 лет фирма «Строитель» не получала никаких доходов от своих вложений. При запросе баланса стало ясно, что чистые активы сократились до 20 000 000 рублей. После этого руководство решило сформировать резерв.

После некоторого времени фирма «Строитель» запросила отчетность у компании «Монтаж-строй». Однако никакого ответа не последовало. Фирма узнала, что компания была ликвидирована. Все рассматриваемые операции отражаются с помощью следующих проводок:

- ДТ91.2 КТ59. Сформирован резерв под обесценивание на сумму 128 600 рублей.

- ДТ91.2 КТ58. Списание суммы, вложенной в уставной капитал. Основанием для проводки является выписка из ЕГРЮЛ.

- ДТ59 КТ91.1. Списание резерва, сформированного по выбывшего вкладу.

Основанием для любой проводки также является выписка из ЕГРЮЛ.

Пример №3

Фирма купила 250 акций АО, не обращаемых на рынке. Стоимость одной акции составила 400 рублей, в следующем году – 300 рублей. На следующий год стоимость составила 420 рублей. Проводки будут следующими:

- ДТ91.2 КТ59. Формирование резерва под обесценивание бумаг на сумму 25 000 рублей ((400 – 300) * 250 = 25 000).

- ДТ59 КТ91.1. Списание суммы резерва на сумму 25 000 рублей. Проводка выполняется на основании бухгалтерской справки.

Важно! Практически все проводки выполняются на основании справки-расчета

резервы под обесценение финансовых вложений

Природа финансовых вложений такова, что периодически происходит изменение их стоимости в силу тех или иных факторов. По этой причине в целях обеспечения устойчивости компании создаются резервные запасы, для объединения сведений о наличии и движении средств по которым и используется специальный 59 счет.

В этой статьи мы с вами будем говорить о том, как создаются подобные резервы, как работает 59 позиция Плана счетов, а также какие типовые проводки при этом существуют. Наряду с этим, в рамках обозначенной темы будет разобран один из практических примеров.

Создание резерва под обесценение денежных вложений

Для того, чтобы тот или иной актив компании был признан финансовым вложением необходимо:

- наличие документов, которые подтвердили бы право собственности на данный актив;

- наличие соответствующих рисков, связанных с подобными активами, включая ликвидность, неплатежеспособность либо изменение стоимостной оценки;

- возможность получения экономической выгоды, включая рост первоначальной стоимости, начисление процентов.

Принимая во внимание перечисленные выше особенности в качестве финансовых вложений, можно признать такие инструменты, как ценные бумаги, участие в уставном капитале других субъектов хозяйствования, предоставление займов сторонним субъектам, открытие депозитов в финансово – кредитных учреждениях и т.п. Что же касается формирования резервных запасов, то их необходимость обусловлена погашением потенциальных убытков от реализации имеющихся в наличии ценных бумаг

Вместе с тем, обесценение может произойти и по причине сокращения расчетной цены вложений. В данном случае огромное значение придается отслеживанию рыночной стоимостной оценки инвестиций

Что же касается формирования резервных запасов, то их необходимость обусловлена погашением потенциальных убытков от реализации имеющихся в наличии ценных бумаг. Вместе с тем, обесценение может произойти и по причине сокращения расчетной цены вложений. В данном случае огромное значение придается отслеживанию рыночной стоимостной оценки инвестиций.

Роль 59 позиции в бухгалтерском учете

По характеру счет является пассивным, но отражается в активной части баланса. На конец каждого отчетного периода объемы фондов сокращаются на остаток финансовых вложений, которые отражаются по 58 позиции.

При создании фондов средства отражаются по дебетовой части 91 и кредитовой части 59 счета. Такая же запись вносится в случае, если объем резервных фондов возрастает.

В случае, если размер этих фондов уменьшается либо финансовые вложения выбывают, бухгалтера отражают эти записи по дебету 59 и кредиту 91 счета, т.е. делается обратная бухгалтерская запись. Аналитика по счету ведется в разрезе каждого созданного фонда.

Типовые бухгалтерские проводки

В бухгалтерском учете типовые проводки по обозначенной позиции выглядят следующим образом:

1) Дт 91

Кт 59 – формирование резервного фонда;

2) Дт 91

Кт 59 – рост суммы фонда;

3) Дт 59

Кт 91 – сокращение резерва при росте стоимости финансовых инвестиций;

4) Дт 59

Кт 91 – выбытие финансовых инвестиций и списание резерва по ним.

Пример из практики

— Дт 76

Кт 91 – 2 700 р., продажа акции;

— Дт 91

Кт 58 – 3 000 р., списание реализованной акции;

— Дт 59

Кт 91 – 300 р., списание резерва под обесценение;

— Дт 51

Кт 76 – 2 700 р., получение средств за проданную ценную бумагу.

Заключение

Конечно же, создаваемые фонды отвлекают часть прибыли компаний. Тем не менее их наличие позволяет ощущать руководству организаций определенную уверенность в завтрашнем дне, невзирая на изменение рыночной конъюнктуры.

Примеры проводок

В заключительном пункте приведен конкретный пример использования проводок с субсчетами 58 счета для начинающих. Предприятие «Кактус» занимается продажей экзотических растений.

Пример оборотно-сальдовой ведомости по счету 58

За первый квартал текущего года фирма купила акции на 10 тыс. долларов и выдала займ другой компании, поставляющей им дерн, на развитие инфраструктуры, в размере 200 тыс. рублей. В конце отчетного периода, займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций, с повышением на 10% по рыночному курсу. Сформируем проводки, которые должен сделать бухгалтер фирмы Кактус.

- Дт. 58-1 — Кт.52— 10000 долларов — куплены акции за валюту.

- Дт. 58-3 — Кт.51— 200000 рублей — займ другой компании, занимающейся поставками дерна.

- Дт. 91— Кт. 58-1 — 1000 долларов — переоценка стоимости акций с повышением в 10%.

- Дт. 51— Кт. 58-3 — 220000 рублей — возврат займа с процентами.

В заключение следует сказать, что статья 58 используется в основном компаниями, плотно сотрудничающими со сторонними фирмами, и нередко делают различные финансовые вложения. В бухгалтерии ведется учет по открытым субсчетам, а итоговые показатели формируются на основном — 58 счете.

Как показывать резервы в бухгалтерской отчетности?

| Вид резерва | Как показать в отчетности | |

| В балансе | В отчете о финансовых результатах | |

| На отпуска и вознаграждения по итогам за год | По строке 1540 «Оценочные обязательства» | По строке 2120, 2210, 2220 или 2350 в зависимости от того, на каком счете начислен резерв |

| По сомнительным долгам | По строке 1230 или 1240 за минусом резерва | По строке 2350 «Прочие расходы» |

| На гарантийный ремонт | По строке 1540 «Оценочные обязательства» | |

| Под снижение стоимости ТМЦ | По строке 1210 «Запасы» за минусом резерва (п. 25, 35 ПБУ 4/99) | |

| Под обесценение финансовых вложений | По строке 1170 (по долгосрочным вложениям) или 1240 (по краткосрочным) за минусом резерва |

«Клерк»

Рубрика:

Бухгалтерия

резервы резерв по сомнительным долгам инструкции для бухгалтера

Татьяна Озерова, эксперт по бухгалтерскому учету и налогообложению

Записаться 7800

9750 ₽

–20%

Что относится к финансовым вложениям

Финансовые вложения в бухгалтерском учёте — это денежные средства, которые предприятие предоставляет другой компании или физическому лицу (ИП) с целью получения дополнительного дохода.

Дополнительным доходом могут считаться:

- дивиденды от участия в уставном капитале;

- проценты от предоставления займов;

- прибыль от инвестиционных вложений;

- положительная переоценка активов, и т.д.

ФВ не имеют материальной формы, — то есть имущество и основные средства к ним относиться не могут. В то же время они должны:

- контролироваться собственником (компанией);

- иметь оценочную стоимость;

- приносить выгоду (доход) со временем.

Исходя из вышеуказанных условий, к видам финансовых вложений в бухгалтерском учёте можно отнести:

- вклады в уставный (акционерный) капитал сторонних компаний;

- депозиты в банке;

- выданные займы;

- акции, облигации других компаний;

- государственные ценные бумаги;

- переуступленные долги по договорам цессии;

- иные финансовые инструменты участия в капитале сторонних фирм.

Чтобы ФВ считались полноценными, они должны отвечать следующим требованиям:

- быть оформленными документально;

- иметь финансовые риски изменения стоимости или невозврата;

- приносить дополнительный доход.

ФВ могут быть краткосрочными (со сроком возврата до 12 месяцев) и долгосрочными (свыше 12 месяцев).

Организация учёта финансовых вложений должна прописываться в учётной политике предприятия.

Счет 59 Резервы под обесценение краткосрочных финансовых вложений Раздела 5. Плана счетов бухгалтерского учета РБ

Счет 59 «Резервы под обесценение краткосрочных финансовых вложений» предназначен для обобщения информации о резервах под обесценение краткосрочных финансовых вложений, создаваемых в порядке, установленном законодательством.

Сумма создаваемого резерва под обесценение краткосрочных финансовых вложений отражается по дебету счетов 90 «Доходы и расходы по текущей деятельности» (в случае, если организация является профессиональным участником рынка ценных бумаг), 91 «Прочие доходы и расходы» (в случае, если организация не является профессиональным участником рынка ценных бумаг) и кредиту счета 59 «Резервы под обесценение краткосрочных финансовых вложений». Аналогичная запись делается при увеличении величины созданного резерва.

(в ред. постановления Минфина от 20.12.2012 N 77)

Уменьшение величины созданного резерва, а также восстановление суммы резерва при выбытии краткосрочных финансовых вложений, по которым был создан резерв, отражается по дебету счета 59 «Резервы под обесценение краткосрочных финансовых вложений» и кредиту счетов 90 «Доходы и расходы по текущей деятельности» (в случае, если организация является профессиональным участником рынка ценных бумаг), 91 «Прочие доходы и расходы» (в случае, если организация не является профессиональным участником рынка ценных бумаг).

(в ред. постановления Минфина от 20.12.2012 N 77)

Аналитический учет по счету 59 «Резервы под обесценение краткосрочных финансовых вложений» ведется по каждому резерву.

Счет 59 «Резервы под обесценение краткосрочных финансовых вложений» имеет следующие субсчета:

Счет 59 «Резервы под обесценение краткосрочных финансовых вложений» корреспондирует со счетами:

Другие счета раздела 5