Типовые корреспонденции со счётом 03

Приобретение актива отражается следующими бухгалтерскими проводками:

| Операция | Д/т | К/т |

|---|---|---|

| Приобрели объект ОС для последующей аренды или лизинга | 08 | 60 |

| Выделили сумму НДС | 19 | 60 |

| Зачли сумму НДС | 68 | 19 |

| Оплатили доставку объекта ОС | 08 | 76 |

| Приняли объект к учёту по его первоначальной стоимости | 03 «Материальные ценности для сдачи в аренду и лизинг» | 08 |

Когда объект передают в лизинг, и отражаться он будет на балансе получателя, корреспонденции оформляют так:

| Операции | Д/т | К/т |

|---|---|---|

| Отразили стоимость объекта, переданного в лизинг | 76 | 03 |

| Зафиксировали сумму задолженности, возникшей у лизингополучателя | 98 | 76 |

| Получена частичная выплата от лизингополучателя | 51 | 98 |

Учёт объектов ОС, переданных другому лицу в лизинг, ведётся на забалансовом счету 011.

Корреспонденции для прочих операций по объектам ОС, предназначенных для аренды и лизинга:

| Операция | Д/т | К/т |

|---|---|---|

| Возвращён объект, который ранее был передан в лизинг и отражался на балансе лизингополучателя | 03 | 76 |

| Материальные ценности учли в качестве вклада в уставной капитал | 7503 | 8075 |

| Вклады возвращены участникам товарищества | 75 | 03 |

| Имущество списано на баланс лизингополучателяПо результатам переоценки уценили объект ОССписали остаточную стоимость после выбытия актива | 91 | 03 |

| Балансовую стоимость актива списали при недостаче | 94 | 03 |

| Списали балансовую стоимость объекта, который был утерян или пришёл в негодность из-за чрезвычайных обстоятельств | 99 | 03 |

Счет 03. Бухгалтерский учет операций на примерах

Для подробного рассмотрения особенностей учета операций по счету 03 используем примеры типовых ситуаций.

Счет 03. Передача в аренду собственной техники

Пример №1.

Операции по приобретению трактора и передачи его в аренду бухгалтер «Колоска» отразил так:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 08 | 60 | Учтена сумма расходов на трактор, приобретенный у ООО «Сельхозтехник» для последующей передачи в лизинг (484.620 руб. — 73.925 руб.) | 410.695 руб. | Договор купли-продажи, товарная накладная |

| 19 | 60 | Учтена сумма НДС от стоимости приобретенного машинно-тракторного агрегата | 73.925 руб. | Счет-фактура |

| 60 | 51 | Произведена оплата «Сельхозтехнику» за приобретенный трактор | 484.620 руб | Платежное поручение |

| 03 Имущество в собственности | 08 | К учету поступил трактор, приобретенный у ООО «Сельхозтехник» для последующей передачи в лизинг | 410.695 руб. | Акт приема-передачи |

| 68 НДС | 19 | Сумма НДС по приобретенному трактору принята к вычету | 73.925 руб. | Счет-фактура |

| 03 Имущество в лизинге | 03 Имущество в собственности | Проведена передача трактора «Фермеру» по договору аренды | 410.695 руб. | Акт приема-передачи |

| 20 | 02 | Отражена сумма амортизации, начисленной на машинно-тракторный агрегат, за апрель 2016 (410.695 руб. / 7 лет / 12 мес.) | 4.889 руб. | Амортизационная ведомость |

Пример №2.

Рассмотрим ситуацию, когда при покупке имущества для сдачи в лизинг организация понесла дополнительные расходы, оплаченные через подотчетное лицо.

Деятельность АО «Кладовщик» связана со сдачей в аренду складских и прочих хозяйственных помещений.

В феврале 2016 «Кладовщик»:

Установлено, что срок полезного использования помещения под склад составляет 11 лет.

Вот как были отражены вышеуказанные операции в учете «Кладовщика»:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 08 | 60 | Учтена сумма расходов на продовольственный склад, приобретенный у «Монолита» для последующей передачи в лизинг (1.240.600 руб. — 189.244 руб.) | 1.051.356 руб. | Договор купли-продажи, акт приема-передачи, свидетельство права собственности |

| 19 | 60 | Учтена сумма НДС от стоимости приобретенного помещения под склад | 189.244 руб. | Счет-фактура |

| 60 | 51 | Произведен расчет с АО «Монолит» | 1.240.600 руб. | Платежное поручение |

| 71 | 50 | Исаеву выдан аванс на хознужды (проведение расчетов по оформлению складского помещения) | 2.760 руб. | Расходный кассовый ордер |

| 08 | 71 | Савельевым получены разрешительные документы на помещение | 2.760 руб. | Авансовый отчет |

| 03 Имущество в собственности | 08 | Стоимость помещения отражена в составе доходных вложений (1.051.356 руб. + 2.760 руб.) | 1.054.116 руб. | Договор купли-продажи, акт приема-передачи, свидетельство права собственности, разрешительные документы |

| 68 НДС | 19 | Учтен вычет НДС по приобретенному помещению | 189.244 руб. | Счет-фактура |

| 03 Имущество в лизинге | 03 Имущество в собственности | Отражена передача склада в пользование ООО «Продукты Плюс» | 1.054.116 руб. | Акт приема-передачи |

| 20 | 02 | Проведена сумма начисленной амортизации на помещение в лизинге (1.054.116 руб. / 11 лет / 12 мес.) | 7.986 руб. | Амортизационная ведомость |

Счет 03. Реализация доходных вложений в материальные ценности

Пример №1.

На момент реализации печь учитывалась на балансе «Сапфира»:

- по балансовой стоимости 503.630 руб.;

- начислена амортизация на ротационную печь в сумме 41.900 руб.

Расходы на доставку печи «Сапфир» взял на себя, оплатив транспортной компании «Метеор» сумму 1.860 руб. Расчеты с «Метеором» произведены посредством подотчетного лица, сотрудника отдела продаж Соловьева К.Д.

Выбытие оборудования бухгалтер «Сапфира» учел таким образом:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 76 | 91.1 | Учтена сумма задолженности «Булочника» по приобретению печи | 523.800 руб. | Договор купли-продажи, акт приема-передачи |

| 91.2 | 68 НДС | Проведена сумма начисленного НДС на реализуемое оборудование | 79.902 руб. | Счет-фактура |

| 03 Выбытие доходных вложений | 03.1 | Отражено списание ротационной печи (балансовая стоимость) | 503.630 руб. | Акт списания ОС |

| 02 | 03 Выбытие доходных вложений | Отражено списание износа, начисленного на реализуемую ротационную печь | 341.900 руб. | Акт списания ОС |

| 91.2 | 03 Выбытие доходных вложений | Учтены расходы в связи со списанием остаточной стоимости печи (503.630 руб. — 341.900 руб.) | 161.730 руб. | Акт списания ОС |

| 91.2 | 71 | Отражены расходы на транспортировку печи, оплаченные компании «Метеор» через Соловьева | 1.860 руб. | Авансовый отчет |

| 51 | 76 | Зачислена оплата от «Булочника» за реализованную печь | 523.800 руб. | Банковская выписка |

| 91.9 | 99 | Учтена сумма прибыли от реализации ротационной печи (523.800 руб. — 79.902 руб. — 161.730 руб. — 1.860 руб.) | 280.308 руб. | Отчет о прибыли и убытках |

Примеры проводок со счетом 03 «Доходные вложения в материальные ценности»

В следующей таблице приведены некоторые возможные примеры проводок по дебету счета 03 «Доходные вложения в материальные ценности»:

| Дебет | Кредит | Содержание операции |

|---|---|---|

| 03 | 01 | Основные средства переведены в состав объектов доходных вложений. |

| 03 | 03 | Отражена передача лизингового имущества лизингополучателю. |

| 03 | 08 | Оприходованы объекты доходных вложений в материальные ценности. |

| 03 | 76 | Оприходовано на баланс имущество возвращенное лизингополучателем. |

| 03 | 80 | Приняты к учету объекты основных средств. |

| 03 | 83 | Результаты переоценки арендуемых основных средств. |

Аналогично, примеры проводок по кредиту счета 03 «Доходные вложения в материальные ценности»:

| Дебет | Кредит | Содержание операции |

|---|---|---|

| 01 | 03 | Оприходовано имущество возвращенное лизингополучателем. |

| 01 | 03 | Объекты доходных вложений переведены в состав основных средств. |

| 02 | 03 | Списана накопленная амортизация при выбытии лизингового имущества. |

| 03 | 03 | Отражена передача лизингового имущества лизингополучателю. |

| 94 | 03 | Отражена недостача (порча) объектов основных средств. |

| 91-2 | 03 | Списана балансовая стоимость имущества переданного в лизинг. |

Не стоит путать бухгалтерский счет 03 «Доходные вложения в материальные ценности» с забалансовым счетом 03 «Бланки строгой отчетности»! Забалансовые счета — особая интересная тема, которой будут посвящены отдельные статьи.

Галяутдинов Р.Р.

ИсточникиПоказать

Счет 03. Доходные вложения в материальные ценности

Больше материалов по теме «Бухгалтерские счета» вы можете получить в системе КонсультантПлюс .

В основе работы бухгалтера лежит своеобразная «памятка», именуемая планом счетов. Счет 03 «Доходные вложения в материальные ценности» используется по тому же принципу, что и счет 01, но с некоторыми оговорками.

Зачем предприятию нужен счет 03?

Когда накопительством занимается обычный гражданин, деньги он может хранить разными способами. Кто-то размещает их в банке под проценты, кто-то складирует дома под подушкой, но наиболее умные и практичные люди покупают недвижимость. Последний вариант заведомо предполагает извлечение прибыли из накоплений. Во-первых, недвижимое имущество всегда ценилось и будет цениться, во-вторых, квартиру или офис можно сдавать в аренду.

У предприятий схожая ситуация. Счет 03 необходим, чтобы аккумулировать денежные средства, вложенные в ценные материальные объекты. К примеру, компания отложила часть полученной прибыли и приобрела коммерческое здание. Поскольку для своих нужд объект еще не подходит, строение передается во временное пользование, то есть, сдается в аренду. В результате общая стоимость здания появляется на балансе счета 03: фирма сделала доходные вложения и получает от них естественную прибыль.

Выбор этого счета определяется тем, что в подавляющем большинстве случаев в аренду передаются именно основные средства.

Аренда или лизинг – какие виды доходных вложений бывают?

Учитывать стоимость переданного в аренду основного средства можно лишь в том случае, когда речь действительно идет об аренде. Аренда бывает двух типов – имущественной и финансовой (лизинг). Под классической арендой понимается следующая сделка:

- объект переходит к другому лицу временно, а не навсегда;

- права на имущество арендодатель не утрачивает;

- арендаторы могут пользоваться объектом, но не могут им распоряжаться.

Если речь идет о финансовой аренде (лизинге), арендатор выкупает у владельца объект только по завершению указанного в соглашении срока. При этом стороны могут решить, что за время действия соглашения имущество будет находиться на балансе получателя, однако право собственности будет оставаться у лизингодателя.

Как определить сумму, которая должна появиться на балансе счета 03?

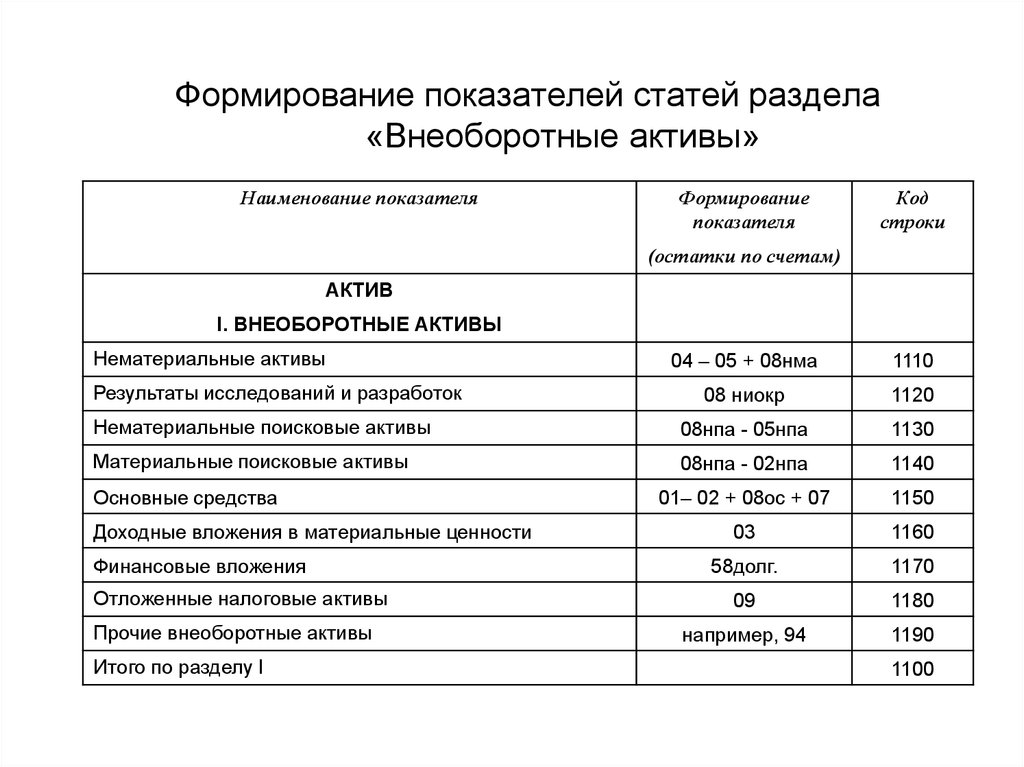

Основные средства предприятия аккумулируются на счете 01. Исключение сделано лишь для объектов, переданных другим лицам во временное пользование. Эти здания, сооружения и прочие материальные ценности и будут отражены на отдельном счете 03.

Счет актуален в ситуациях, когда приобретаемые компанией активы изначально не планировалось использовать для собственных нужд. Таким образом, речь идет не об основных средствах, задействованных в производстве, а об имуществе, приобретенном с целью получения прибыли – это особое назначение и должно быть отражено на счете 03. Порядок определения балансовой суммы такой же, как и для счета 01:

- средства принимаются по первоначальной стоимости – показатель складывается из всех затрат, которые возникли при покупке объекта, а также во время его монтажа или доставки;

- бухгалтерские проводки такие же, как и у счета 01, с той лишь разницей, что везде нужно ставить счет 03. К основному счету разрешается открывать субсчета с учетом видов материальных объектов – здания, сооружения, транспорт и т.д.;

- на счет 03 имущество попадает со счета 08, что требуется для определения начальной стоимости активов.

Иных особенностей или правил не предусмотрено, поэтому стоит руководствоваться всеми представленными. Для получения полного представления о проводках и особенностях формирования баланса счета 03 разберем конкретный пример.

Пример формирования счета 03

Компания «Тюльпан» купила офисное здание за 20 млн. рублей. На оформление и прочие расходы пришлось затратить еще 500 тыс. рублей. Через полгода, здание было сдано в аренду другой организации. Проводки будут выглядеть так:

1. Дт. 08 – Кт. 60

20 млн. рублей + 500 тыс. рублей (20 500 тыс. рублей) – покупка здания и дополнительные расходы на его оформление.

2. Дт. 03 — Кт. 08

20 500 тыс. рублей — имущество, переданное в аренду.

Таким образом, что на балансе счета 03 будет зафиксирована сумма в 20 500 тыс. рублей, как стоимость ценного имущества компании «Тюльпан», переданного в аренду.

Чем такие доходные вложения как аренда отличаются от лизинга

Прежде чем перейти к проводкам, поясним, что же такое аренда. По договору аренды имущество вручают не навсегда, а на время. При этом арендодатель не теряет право собственности на переданный объект. Арендаторы, в свою очередь, могут пользоваться и даже владеть принятым имуществом, а вот распоряжаться им (например, продавать или дарить) им не дозволено.

Правда, аренда бывает не только обычной, но и финансовой — ее называют лизингом. В этом случае можно условиться, что лизингополучатель выкупает имущество у лизингодателя. Но только когда срок договора истечет. И еще одна интересная особенность: стороны вправе решить, что в течение срока действия договора имущество будет учитываться на балансе у лизингополучателя. Но и тогда до момента выкупа право собственности остается за лизингодателем.

Список активных счетов бухгалтерского учета

- Счет 01.01 — Основные средства в организации

- Счет 01.08 — Объекты недвижимости, права на которые не зарегистрированы

- Счет 01.09 — Выбытие основных средств

- Счет 03.01 — Материальные ценности в организации

- Счет 03.02 — Материальные ценности предоставленные во временное владение и пользование

- Счет 03.03 — Материальные ценности предоставленные во временное пользование

- Счет 03.04 — Прочие доходные вложения

- Счет 03.09 — Выбытие материальных ценностей

- Счет 04.01 — Нематериальные активы организации

- Счет 04.02 — Расходы на научно-исследовательские работы

- Счет 07 — Оборудование к установке

- Счет 08.01 — Приобретение земельных участков

- Счет 08.02 — Приобретение объектов природопользования

- Счет 08.03 — Строительство объектов основных средств

- Счет 08.04 — Приобретение объектов основных средств

- Счет 08.05 — Приобретение нематериальных активов

- Счет 08.06 — Перевод молодняка животных в основное стадо

- Счет 08.07 — Приобретение взрослых животных

- Счет 08.08 — Выполнение научно-исследовательских работ

- Счет 08.11 — Нематериальные поисковые активы

- Счет 08.12 — Материальные поисковые активы

- Счет 09 — Отложенные налоговые активы

- Счет 10.01 — Сырье и материалы

- Счет 10.02 — Покупные полуфабрикаты и комплектующие изделия

- Счет 10.03 — Топливо

- Счет 10.04 — Тара и тарные материалы

- Счет 10.05 — Запасные части

- Счет 10.06 — Прочие материалы

- Счет 10.07 — Материалы, переданные в переработку на сторону

- Счет 10.08 — Строительные материалы

- Счет 10.09 — Инвентарь и хозяйственные принадлежности

- Счет 10.10 — Специальная оснастка и специальная одежда на складе

- Счет 10.11.1 — Специальная одежда в эксплуатации

- Счет 10.11.2 — Специальная оснастка в эксплуатации

- Счет 11 — Животные на выращивании и откорме

- Счет 19.01 — НДС при приобретении основных средств

- Счет 19.02 — НДС по приобретенным нематериальным активам

- Счет 19.03 — НДС по приобретенным материально-производственным запасам

- Счет 19.04 — НДС по приобретенным услугам

- Счет 19.05 — НДС, уплаченный при ввозе товаров на территорию Российской Федерации

- Счет 19.06 — Акцизы по оплаченным материальным ценностям

- Счет 19.07 — НДС по товарам, реализованным по ставке 0% (экспорт)

- Счет 19.08 — НДС при строительстве основных средств

- Счет 19.09 — НДС по уменьшению стоимости реализации

- Счет 19.10 — НДС, уплачиваемый при импорте из Таможенного союза

- Счет 20.01 — Основное производство

- Счет 20.02 — Производство продукции из давальческого сырья

- Счет 21 — Полуфабрикаты собственного производства

- Счет 23 — Вспомогательные производства

- Счет 25 — Общепроизводственные расходы

- Счет 26 — Общехозяйственные расходы

- Счет 28 — Брак в производстве

- Счет 29 — Обслуживающие производства и хозяйства

- Счет 41.01 — Товары на складах

- Счет 41.02 — Товары в розничной торговле (по покупной стоимости)

- Счет 41.03 — Тара под товаром и порожняя

- Счет 41.04 — Покупные изделия

- Счет 41.11 — Товары в розничной торговле (в АТТ по продажной стоимости)

- Счет 41.12 — Товары в розничной торговле (в НТТ по продажной стоимости)

- Счет 41.К — Корректировка товаров прошлого периода

- Счет 43 — Готовая продукция

- Счет 44.01 — Издержки обращения в организациях

- Счет 44.02 — Коммерческие расходы в производстве

- Счет 45.01 — Покупные товары отгруженные

- Счет 45.02 — Готовая продукция отгруженная

- Счет 45.03 — Прочие товары отгруженные

- Счет 45.04 — Переданные объекты недвижимости

- Счет 46 — Выполненные этапы по незавершенным работам

- Счет 50.01 — Касса организации

- Счет 50.02 — Операционная касса

- Счет 50.03 — Денежные документы

- Счет 50.04 — Касса по деятельности платежного агента

- Счет 50.21 — Касса организации (в валюте)

- Счет 50.23 — Денежные документы (в валюте)

- Счет 51 — Расчетные счета

- Счет 52 — Валютные счета

- Счет 55.01 — Аккредитивы

- Счет 55.02 — Чековые книжки

- Счет 55.03 — Депозитные счета

- Счет 55.04 — Прочие специальные счета

- Счет 55.21 — Аккредитивы (в валюте)

- Счет 55.23 — Депозитные счета (в валюте)

- Счет 55.24 — Прочие специальные счета (в валюте)

- Счет 57.01 — Переводы в пути

- Счет 57.02 — Приобретение иностранной валюты

- Счет 57.03 — Продажи по платежным картам

- Счет 57.21 — Переводы в пути (в валюте)

- Счет 57.22 — Реализация иностранной валюты

- Счет 58.01.1 — Паи

- Счет 58.01.2 — Акции

- Счет 58.02 — Долговые ценные бумаги

- Счет 58.03 — Предоставленные займы

- Счет 58.04 — Вклады по договору простого товарищества

- Счет 58.05 — Приобретенные права в рамках оказания финансовых услуг

- Счет 81.01 — Обыкновенные акции

- Счет 81.02 — Привилегированные акции

- Счет 81.09 — Прочий капитал

- Счет 94 — Недостачи и потери от порчи ценностей

- Счет 97.01 — Расходы на оплату труда будущих периодов

- Счет 97.02 — Расходы будущих периодов на добровольное страхование работников

Характеристики/описание счёта:

Субсчет 003.01 «Материалы на складе» предназначен для обобщения информации о наличии и движении сырья и материалов заказчика, поступивших на переработку (давальческое сырье).

Аналитический учет ведется по заказчикам (субконто «Контрагенты»), видам, сортам сырья и материалов (субконто «Номенклатура») и местам их нахождения (субконто «Склады»). Каждый заказчик — элемент справочника «Контрагенты». Каждый вид, сорт — элемент справочника «Номенклатура». Каждое место хранения — элемент справочника «Склады (места хранения)».

Для ведения аналитического учета по субконто «Склады» следует выполнить соответствующие настройки параметров учета (меню «Предприятие» — «Настройка параметров учета» — «Запасы»).

Описание родительского счета: Описание счета 003 «Материалы, принятые в переработку»

Как оценить доходные вложения

При оценке доходных вложений используются те же правила, что и применяются для основных средств.

Вам будет интересно:

Счет 62 «Расчеты с покупателями и заказчиками» в бухгалтерском учете: что отражается, характеристика счета, бухгалтерские проводки

Изначально стоимость такого актива собирается из непосредственно его стоимости, уменьшенной на размер налогов, а также всех сопутствующих расходов.

К последним могут относиться:

- Расходы на транспортировку;

- Расходы по привлечению сторонних специалистов (к примеру, оценщиков);

- Расходы на командировку и ГСМ, если они были связаны с приобретением данного объекта;

- Обязательные отчисления, таможенные платежи и госпошлина;

- Стоимость затраченных материалов;

- и т. д.

Таким образом все затраты, связанные с приобретенным объектом, собираются на счете 08. Это производится до тех пор, пока оно не будет готово к сдаче в аренду или в лизинг с целью получения дохода. После завершения всех необходимых работ накопленные затраты по объекту переносят одной суммой на счет 03.

Внимание! Госпошлину, если она уплачивалась до момента переноса стоимости на счет 03, можно также включить в расходы по объекту. В противном случае она должна учитываться на счете 91

Счет 03 в бухгалтерском учете

Стоимость инвестиций на приобретение такого имущества отражается по дебету счета 03 с кредита 08. ДВ учитываются по первоначальной стоимости, складывающейся по правилам формирования ОС (п. 8 ПБУ 6/01). Аналитический учет осуществляется по видам объектов и арендаторам.

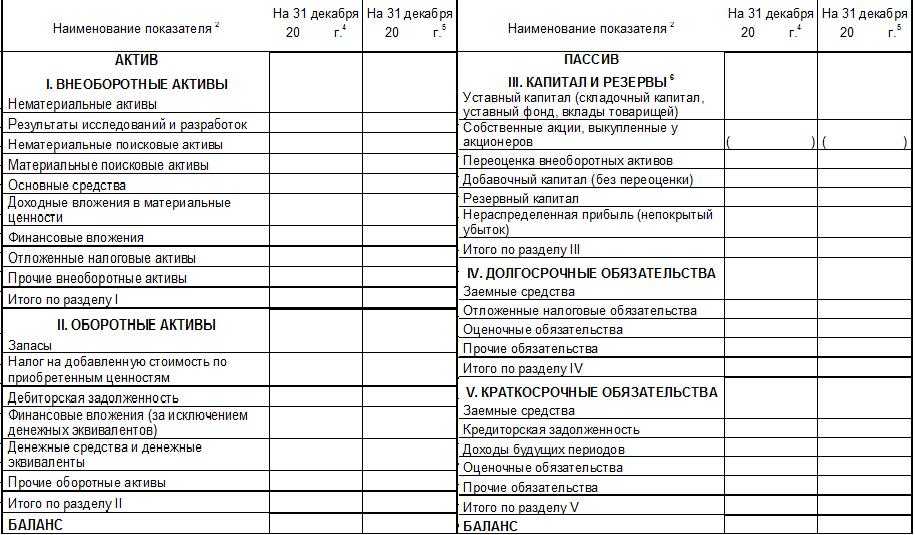

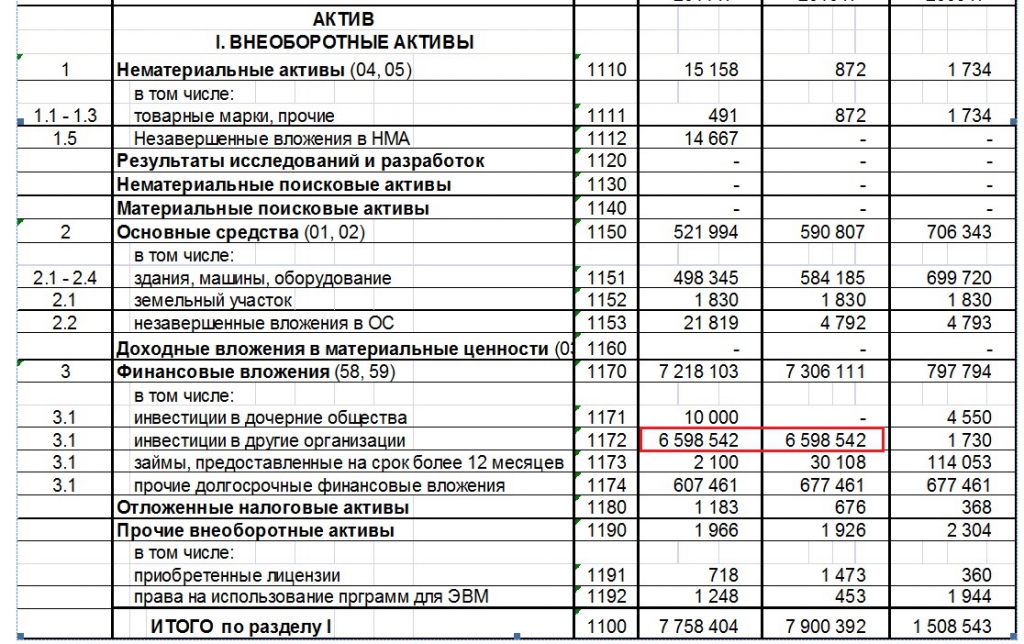

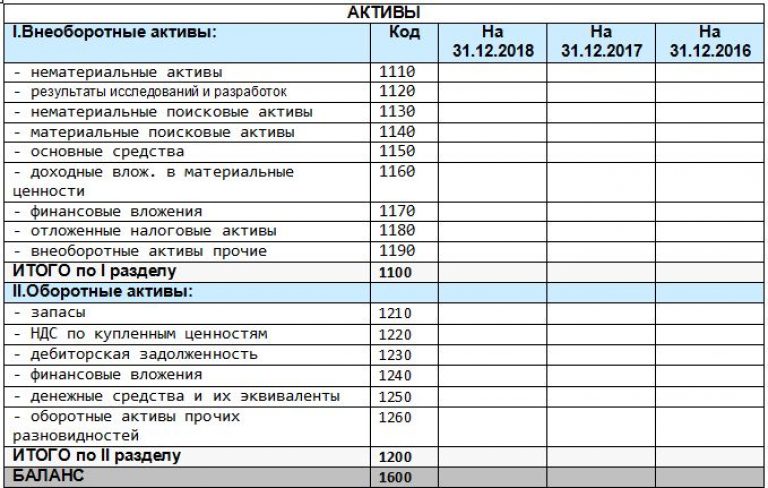

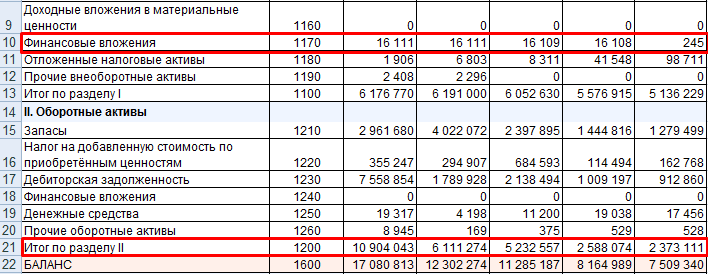

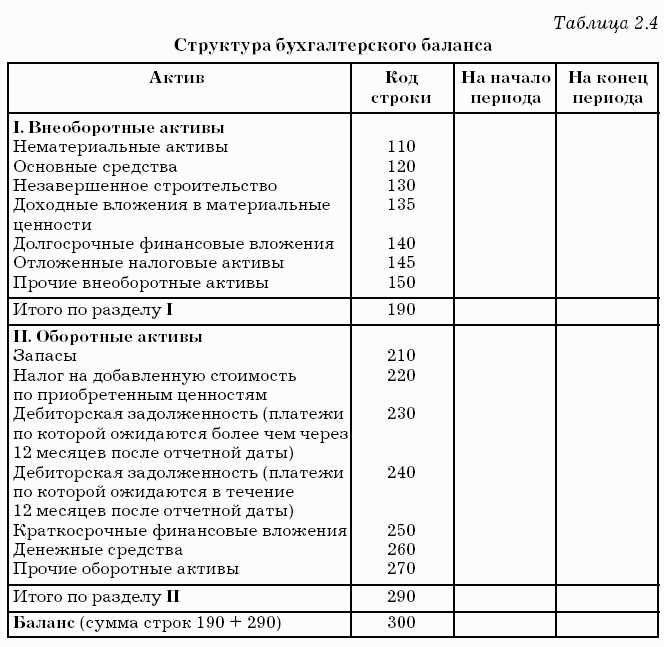

Поскольку переданный объект, как правило, является амортизируемым имуществом и находится на балансе компании, износ начисляется ей же, а сумма ежемесячной амортизации включается в плату за пользование активом. ДВ отражаются в строке 1160 первого раздела баланса по остаточной стоимости.

Выбытие этих активов, т.е. списание стоимости при продаже или ликвидации фиксируется по кредиту счета 03. Результаты от списания ДВ фиксируются на счете прочих доходов и расходов.

Для учета выбытия ДВ к счету 03 обычно открывают субсчет «Выбытие МЦ», в д/т которого переносят стоимость выбывшего актива, а в к/т – сумму износа. Предлагаем проводки, отражающие операции по ДВ компании и перечень документов, являющихся основанием для проведения операций:

|

Операции |

Счета |

Основание |

|

|

Д/т |

К/т |

||

|

Закуплено оборудование у фирмы-поставщика |

08 |

60 |

Договор купли/продажи, счета, накладные |

|

Актив учтен как МЦ для передачи в аренду |

03 |

08 |

Акт приема-передачи |

|

В УК компании в качестве вклада приняты доходные вложения акционера |

03 |

80 |

Протокол собрания акционеров |

|

Возврат строения, бывшего в аренде |

03 |

76 |

Акт приема-передачи |

|

Начислен износ |

20 |

02 |

Расчет |

|

Произведена переоценка объектов ДВ |

03 |

83 |

Ведомость |

|

Ликвидация объекта, например, из-за порчи |

94 |

03 |

Акт списания |

|

Стоимость ДВ по испорченным объектам учтена в составе чрезвычайных затрат |

99 |

03 |

Основные правила учета

Счет является активным, поэтому по дебету показывается поступление основных средств, а по кредиту — их выбытие. Амортизируется имущество, учтенное на сч. 03, на счет 02, как и любое основное средство.

Аналитические счета к сч. 03 открываются на каждый объект имущества и каждого арендатора. Принимается объект к учету на счет 03 по первоначальной стоимости, правила определения которой установлены в ПБУ 6/01. Конечное сальдо по сч. 03 — это стоимость имущества, которое передано или будет передано в пользование. В балансе оно показывается в составе основных средств по остаточной стоимости, то есть за минусом амортизации.

Переоценка ОС

Порядок учета зависит от того, какую провели переоценку — инвестиционной недвижимости или остальных ОС.

ОС не относится к инвестиционной недвижимости

- Пересчитать первоначальную (переоцененную) стоимость и накопленную амортизацию так, чтобы балансовая стоимость объекта равнялась его справедливой стоимости. Надо сделать две проводки по корректировке первоначальной стоимости ОС и амортизации.

- Сначала уменьшить первоначальную (переоцененную) стоимость ОС на накопленную амортизацию, а потом пересчитать балансовую стоимость так, чтобы она равнялась справедливой. Понадобится одна корректировочная проводка.

Сумму дооценки ОС относят на добавочный капитал. Но если дооценка восстанавливает суммы уценки (обесценения) объекта, признанной в расходах в прошлом периоде, ее включают в прочие доходы того периода, в котором проводилась переоценка. А если сумма дооценки больше суммы уценки (обесценения), разницу относят на добавочный капитал (п. , ФСБУ 6/2020, п. , ПБУ 9/99).

Проводки по бухучету дооценки — в таблице.

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 01 Кт 83, 91.1 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 83, 91.2 Кт 02 | Корректировка накопленной амортизации |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости на накопленную амортизацию |

| Дт 01 2 Кт 93, 91.1 | Отражение дооценки ОС |

Пример

Компания отражает дооценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 3 000 000 рублей;

- накопленная амортизация на дату переоценки — 300 000 рублей;

- справедливая стоимость на дату переоценки — 3 160 000 рублей;

- балансовая стоимость до переоценки — 2 700 000 рублей (3 000 000 — 300 000);

- коэффициент пересчета (отношение справедливой к балансовой стоимости) — 1,17 (3 160 000 / 2 700 000);

- переоцененная стоимость ОС — 3 510 000 рублей (3 000 000 х 1,17);

- накопленная амортизация с учетом дооценки — 351 000 рублей (300 000 х 1,17).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01 Кт 83 | Дооценили первоначальную стоимость ОС | 510 000 (3 510 000 — 3 000 000) |

| Дт 83 Кт 02 | Дооценили накопленную амортизацию | 51 000 (351 000 — 300 000) |

Сумму уценки ОС обычно включают в прочие расходы. Но часть, которая не превышает сумму дооценки ОС, отнесенную на добавочный капитал в прошлых периодах, признают за счет уменьшения этой дооценки. Если уценка больше дооценки, разницу включают в прочие расходы в том периоде, когда провели переоценку (п. ФСБУ 6/2020, п. ПБУ 10/99).

Проводки по уценке — в таблице:

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 83, 91.2 Кт 01 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 02 Кт 83, 91.1 | Изменение накопленной амортизации ОС из-за уценки |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости ОС на накопленную амортизацию |

| Дт 83, 91.2 Кт 01 | Уценка ОС |

Пример

Компания отражает уценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 2 000 000 рублей;

- накопленная амортизация на дату переоценки — 800 000 рублей;

- справедливая стоимость на дату переоценки — 1 100 000 рублей;

- балансовая стоимость на дату переоценки — 1 200 000 рублей (2 000 000 — 800 000).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 02 Кт 01 | Уменьшили первоначальную стоимость ОС на амортизацию | 800 000 |

| Дт 91.2 Кт 01 | Отразили уценку балансовой стоимости | 100 000 (1 200 000 — 1 100 000) |

ОС относится к инвестиционной недвижимости

Результаты показывают в периоде проведения переоценки. Если актив дооценивают, результат учитывают в прочих доходах, если уценивают — в прочих расходах (п. , ПБУ 9/99, п. ПБУ 10/99).

Все это отражают такими записями:

| Проводка | Содержание операции |

|---|---|

| Дт 03 Кт 91.1 | Дооценка инвестиционной недвижимости |

| Дт 91.2 Кт 03 | Уценка инвестиционной недвижимости |

Специфика доходных вложений в недвижимость

Недвижимость является имуществом особого рода. По закону, необходимо производить регистрацию права собственности с оформлением соответствующего свидетельства.

В связи с этим у бухгалтеров иногда возникает вопрос — в какой период времени производить перенос стоимости объекта со счета 08 на счет 03 — до момента получения свидетельства, или после этого.

С объектами недвижимости связана еще одна особенность. Закон обязывает рассчитывать и перечислять в бюджет налог на имущество. Делать это нужно в первый раз 1 числа месяца, который идет после месяца принятия его к учету в субъекте бизнеса.

ПБУ 6/01 устанавливает правило, что объект начинает учитываться на счете 01 или 03 с того момента, как он полностью отвечает критериям основного средства. При этом в данном документе нет ни слова о том, что необходимо дожидаться официальной бумаги от госоргана — свидетельства. Этой же позиции в своих письмах придерживаются Минфин и ФНС.

Внимание!

При этом рекомендуется, чтобы у самой организации не было путаницы — какой объект уже получил госрегистрацию, а какой нет, учитывать их на разных субсчетах. К примеру, внутри группы открыть два субсчета – «Объекты прошедшие госрегистрацию» и «Объекты, ожидающие госрегистрацию».

Доходные вложения в материальные ценности: счет бухучета и определение

Счет 03 бухгалтерского учета — это активный счет, предназначенный для отражения сведений о наличии и движении вложений хозяйствующего субъекта в движимое и недвижимое имущество и другие ценности, предоставляемые этим хозсубъектом за плату во временное владение и пользование с определенной целью — получить доход.

Именно дальнейшая цель использования актива предопределяет, на каком счете он отразится. Если объект планируется использовать в процессе осуществления основной деятельности, например при производстве продукции, то его следует отнести на счет 01. Если же назначение актива — сдача в аренду/лизинг, то он должен быть учтен на счете 03.

На счете 03 доходные вложения в материальные ценности учитываются по первоначальной стоимости, которая должна формироваться по нормам ПБУ 6/01. В данную стоимость могут входить:

- расходы поставщикам на приобретение объекта (НДС и прочие возмещаемые налоги не образуют первоначальной стоимости);

- расходы на консультации, связанные с покупкой объекта и его предстоящей эксплуатацией;

- различные комиссионные вознаграждения посредникам, принимающим участие в сделке;

- затраты на транспортировку до места эксплуатации объекта;

- таможенные пошлины и сборы.

Как и другие основные средства, приносящие доход, активы со счета 03 также амортизируются, сумма начисленной амортизации накапливается на счете 02.

Аналитика по счету 03 организуется по видам, арендаторам (лизингополучателям) и отдельным объектам матценностей.