Что такое депонированная заработная плата

Бывают ситуации, когда зарплату начислили, но вовремя сотруднику не выдали из-за его неявки. Сейчас это редкость, так как большинство получает зарплату на банковскую карту, но такие ситуации бывают. Причины, по которым работник не смог вовремя забрать зарплату из кассы разные, например, его положили в больницу, и он не смог явиться в кассу организации. В таком случае его зарплату депонируют, то есть отражают ее неполученной в первичных документах. Для этого делают проводку:

Дт 70 Кт 76.Расчеты по депонированным суммам

Когда сотрудник получит депонированную зарплату, делают проводку:

Дт 76 Кт 50

Зарплату депонируют на срок до 3 лет. Если в течение этого времени сотрудник за ней не явится, то она подлежит включению в состав доходов компании.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

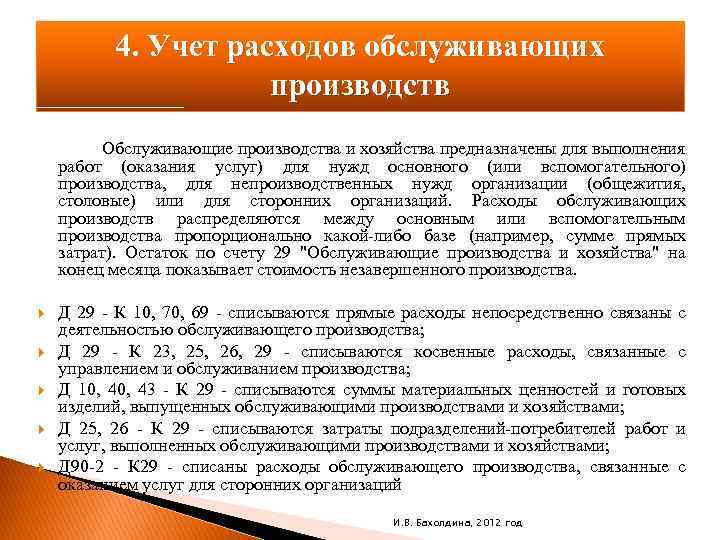

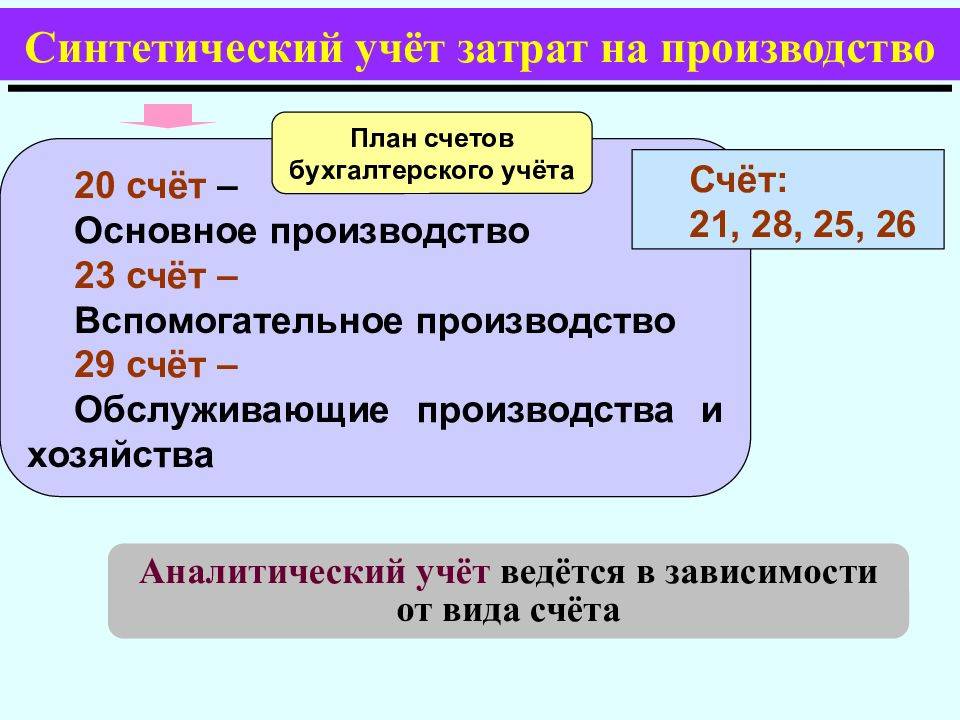

Закрытие производственных бухгалтерских счетов

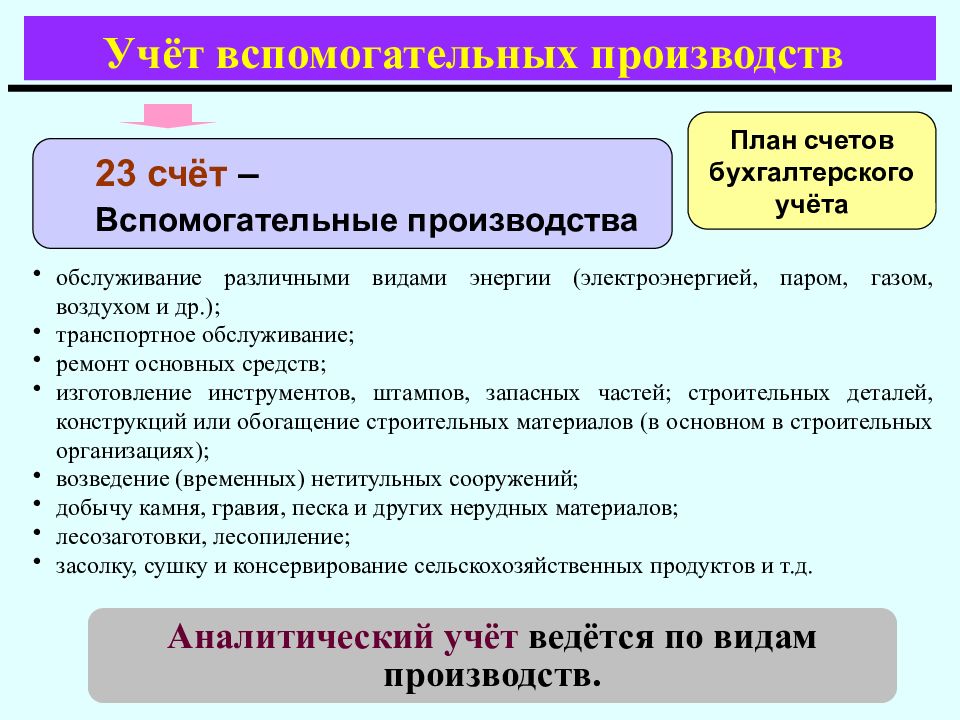

Остаток по счетам 20, 23, 29 является незавершенным производством и его списание в конце отчетного периода не обязательно. Если производственный цикл не сходится с отчетными этапами, то на БСЧ формируется остаток по Дебету — стоимость незавершённого производства. Если же технологический производственный процесс вмещается в календарный месяц (год), то остатков, по таким счетам, быть не может.

Компании, которые связаны с оказанием услуг, имеют право зафиксировать в учетной политике, какие счета будут закрываться при закрытии месяца. Другими словами, нужно закрепить, что счета 20, 23, 29 закрываются без остатков по незавершённому производству ежемесячно.

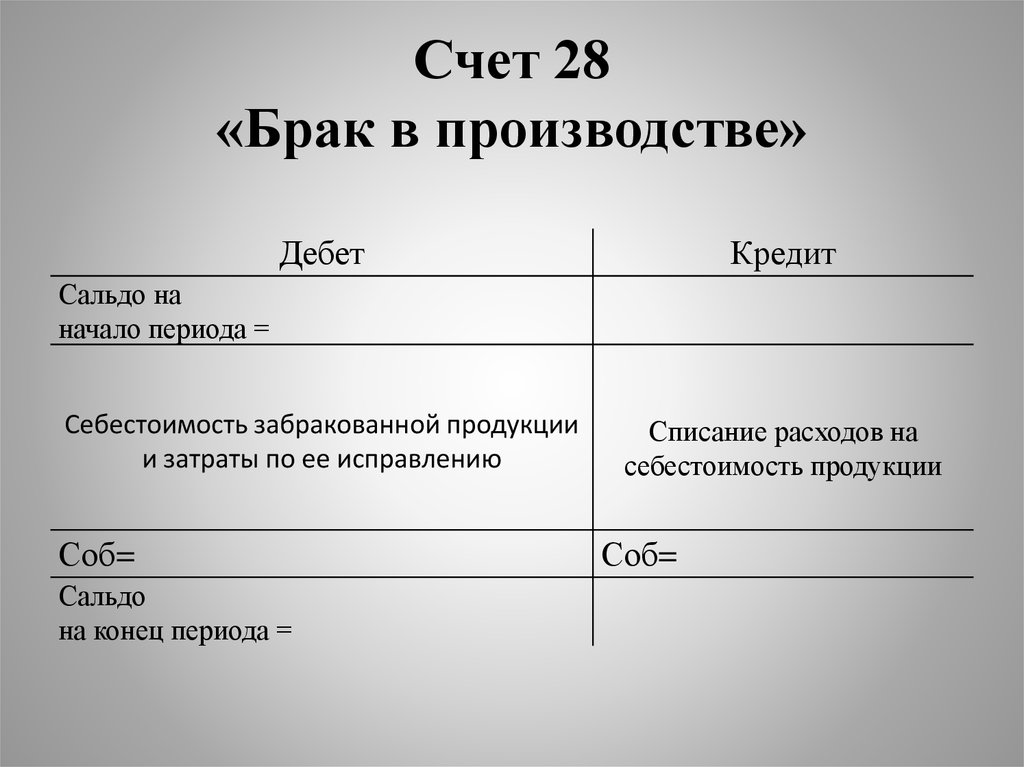

Закрытие счета 28 на счет 90.02

В программе 1С на счете 28 «Брак в производстве» можно учитывать стоимость потерь:

- обусловленных технологическим процессом — включаются в себестоимость Операцией, введенной вручную до выполнения процедуры закрытия месяца (проводка Дт 20.01 Кт 28);

- в результате ненадлежащей организации производственного процесса (п. 26 ФСБУ 5/2019) — включаются в себестоимость продаж: сразу на счет 90.02 «Себестоимость продаж» минуя счет затрат, операцией Закрытие счетов 20, 23, 25, 26, 28 и 29 в процедуре Закрытие месяца (проводка Дт 90.02.1 Кт 28).

Затраты по браку на счете 28 без указания номенклатурной группы распределяются по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

Сверхнормативные затраты, которые не относятся к запасам, отразите документами:

Примером таких трат может быть потеря сырья из-за поломки оборудования.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

С 2021 года началось обязательное применение ФСБУ 5/2019, в связи.ФСБУ 5/2019 позволяет вести учет готовой продукции по плановой стоимости.Организации, применяющие ФСБУ 5/2019, должны ежегодно создавать резерв в случае.В ЗУП 3.1.10 КОРП реализован учет расчетов с бюджетом по.

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Использован релиз 3.0.92

Порядок списания со счета 20 «Основное производство» затрат, связанных с выполнением работ (оказанием услуг), в программе настраивается в форме «Учетная политика» (рис. 1):

- Раздел: Главное – Учетная политика.

- В блоке «Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство» должен быть установлен флажок «Выполнение работ, оказание услуг заказчикам». При установке этого флажка станет доступным для редактирования поле «Затраты списываются».

- В поле «Затраты списываются» выберите вариант списания со счета 20 «Основное производство» затрат, связанных с выполнением работ (оказанием услуг), в зависимости от порядка отражения в организации расходов незавершенного производства (НЗП). Программой поддерживаются следующие варианты:

- «Без учета выручки». При отсутствии документа «Инвентаризация НЗП» затраты списываются в дебет счета 90.02 по всем номенклатурным группам вне зависимости, отражена по этим номенклатурным группам выручка или нет. Сумма затрат, которая по итогам текущего месяца должна быть учтена в составе незавершенного производства (сальдо на конец периода по счету 20), указывается вручную в документе «Инвентаризация НЗП» по каждой номенклатурной группе.

- «С учетом всей выручки». Затраты списываются только по тем номенклатурным группам, по которым отражена выручка от выполнения работ (оказания услуг). Если выручка по номенклатурной группе отсутствует, то затраты по ней учитываются в составе незавершенного производства. Если при наличии любого размера выручки все затраты должны быть списаны со счета 20, то документ «Инвентаризация НЗП» не создается. В противном случае в документе «Инвентаризация НЗП» по каждой номенклатурной группе вручную указывается сумма затрат, которая должна быть учтена в составе незавершенного производства.

- «С учетом выручки только по производственным услугам». Затраты списываются только с учетом выручки, отраженной документом «Оказание производственных услуг». Остальные документы, которыми отражена выручка, игнорируются.

- Кнопка «ОК».

Трудности автоматического закрытия в 1С

От автора! Автоматическое закрытие счета 29 вызывает множество вопросов и недоумений по той причине, что эта возможность не прописана в типовой конфигурации 1С 8.2.

Казалось бы, разработчики должны учитывать, что существуют и другие затратные счета, кроме перечисленных в регламентной операции «Закрытие счетов 20, 23, 25, 26» обработки «Закрытие периода».

Тем не менее, типовая конфигурация игнорирует 29 счет и оставляет его бухгалтеру для ручных операций. Чтобы добиться его включения в список регламентных операций, программистам нужно приложить усилия и добавить собственную обработку.

В отличие от нее, конфигурация 1С 8.3 предполагает наличие у производственной организации 29 счета. Поэтому его можно закрыть регламентной операцией «Закрытие счетов 20, 23, 25, 26». Она проводится на третьем этапе закрытия периода после начисления всех возможных затрат предыдущими регламентными операциями.

Поскольку 29 на конец месяца должен быть закрыт, то остатки могут показывать:

- Осталось незавершенное производство.

- В учете допущены ошибки.

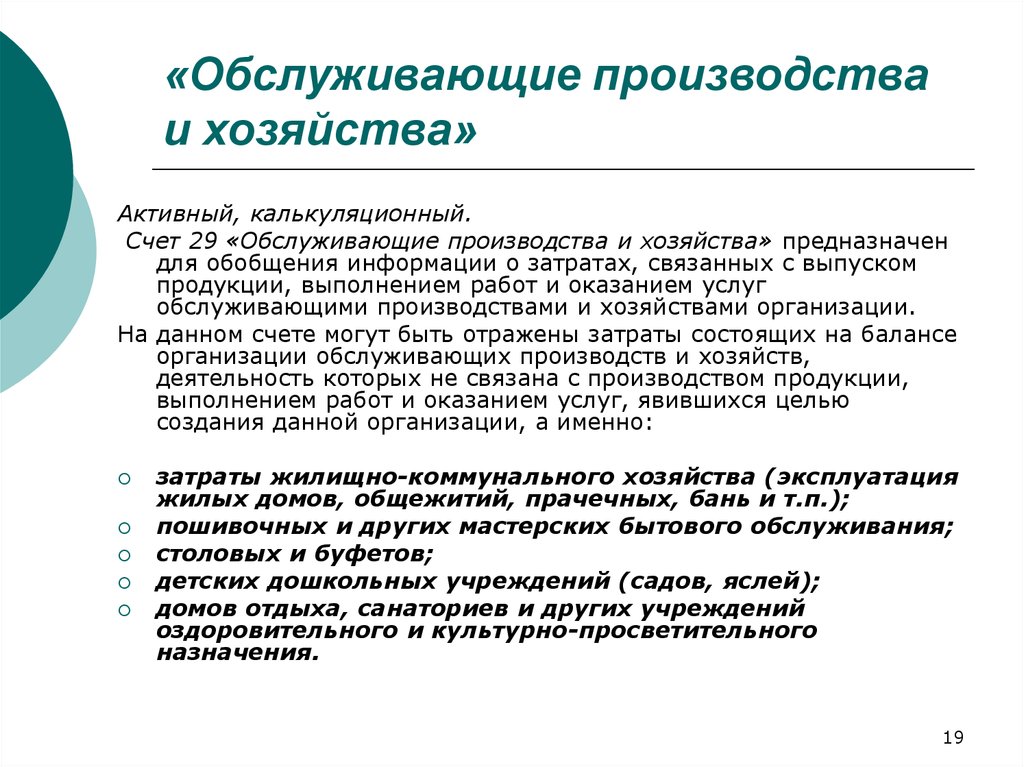

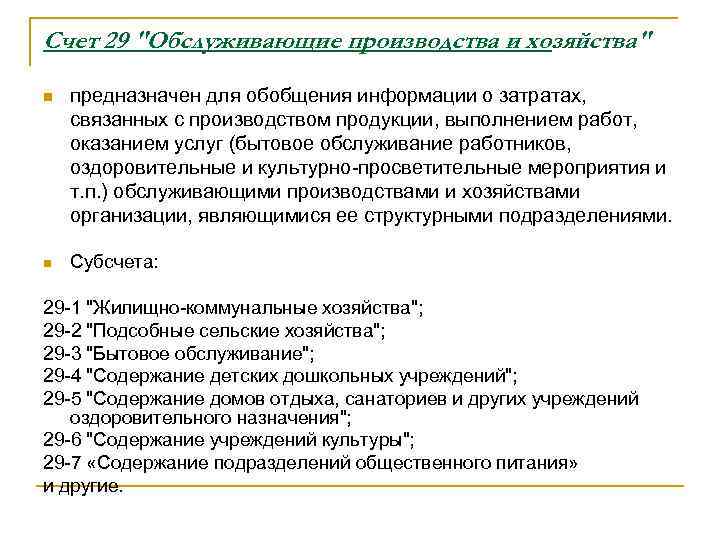

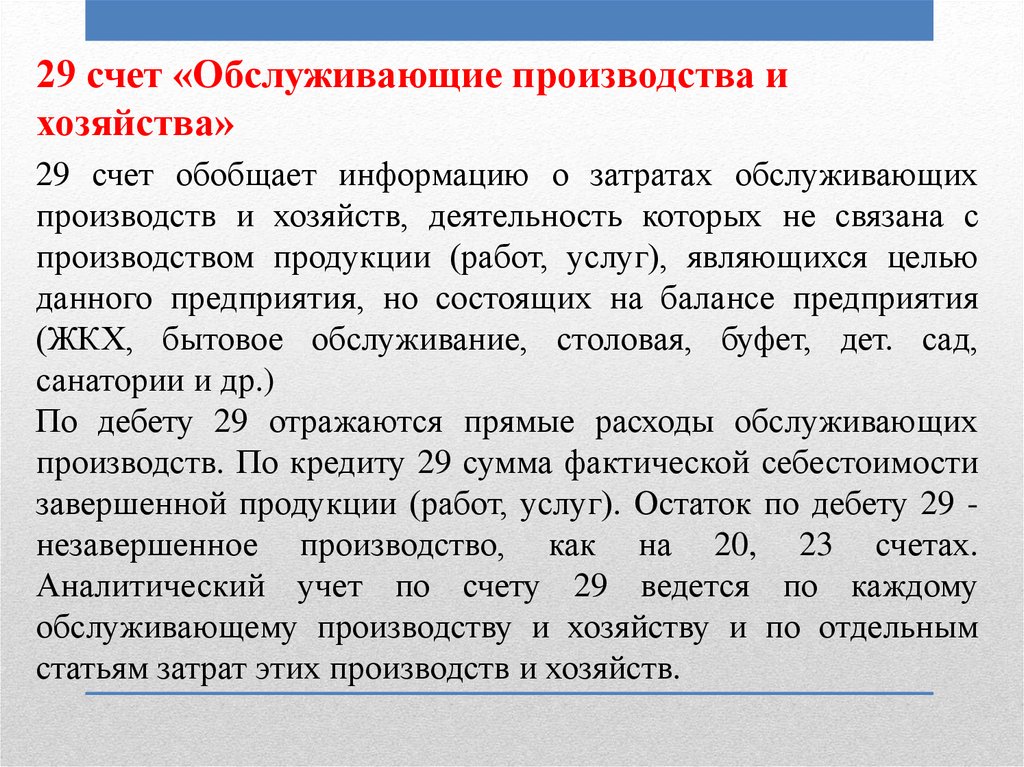

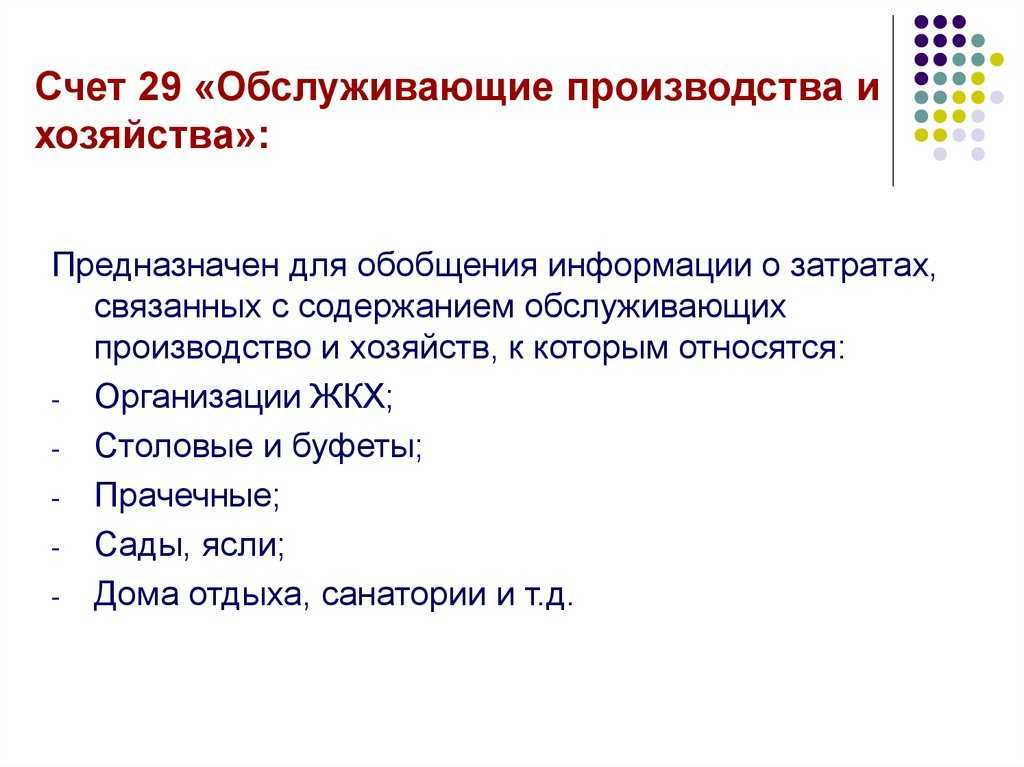

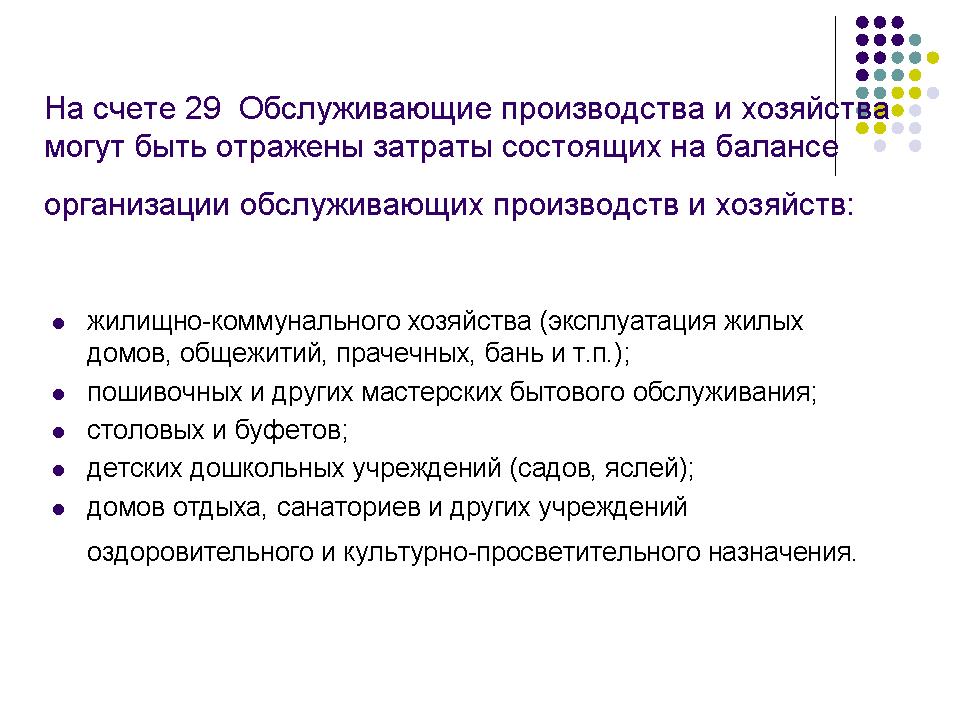

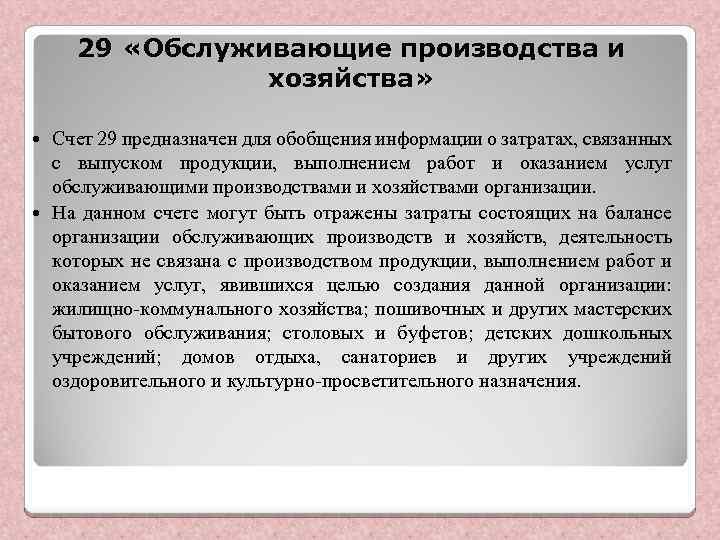

Счет 29 в бухгалтерском учете: обслуживающие производства и хозяйства

Использование 29 счета применимо к тем предприятиям производственной сферы, у которых на балансе числятся хозяйства, задача которых заключается в обслуживании нужд базового производства.

Сегодняшняя статья посвящена таким вопросам, как понятие и разновидности обслуживающих предприятий, корреспонденция 29 позиции с другими счетами и типовые бухгалтерские записи.

Наряду с этим, мы рассмотрим, как работает данная позиция на практике.

Понятие и виды обслуживающих хозяйств

Для того, чтобы вспомогательный и основной производственный процесс мог работать беспрерывно и оптимально, создаются обслуживающие хозяйства.

Если возникает такая необходимость, то эти обслуживающие структурные подразделения способны взять на себя нагрузку по выполнению части заказов.

Подобная ситуация возможна, если в основных цехах оказалось неисправным оборудование либо необходимо поставить большую партию товара.

В общем же и целом, обслуживающие хозяйства позволяют обеспечить производственные цеха материалами, полуфабрикатами и определенным набором услуг. Обслуживающее производство, как правило, включает:

- транспортный цех, который занимается транспортировкой грузов, МПЗ, оборудования и других необходимых для обслуживания процесса изготовления продукции материалов;

- службу снабжения и сбыта, задача которой заключается в обеспечении требуемым оборудованием и МПЗ, утилизации материалов, непригодных для применения. Наряду с этим, данная служба реализует невостребованные материальные и производственные запасы;

- складское хозяйство, которое занимается сбором и сохранением материалов и оборудования, которые в будущем могут быть применены в основном либо вспомогательном производственном процессах;

- бытовые помещения и отделы общепита.

Возможная корреспонденция

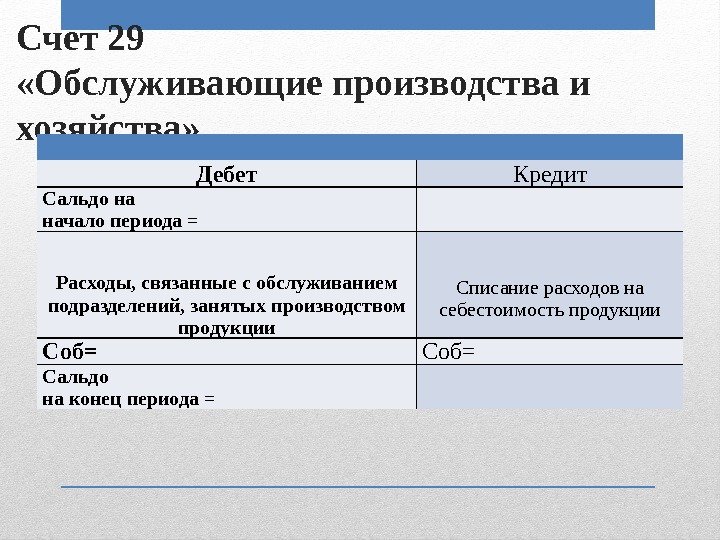

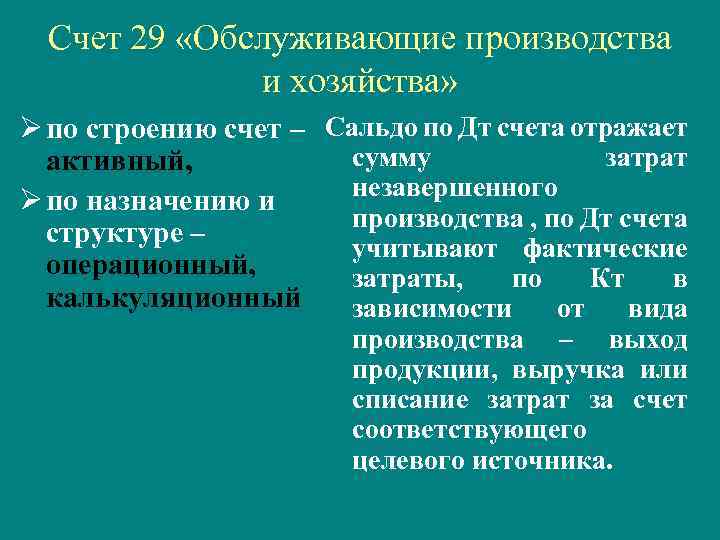

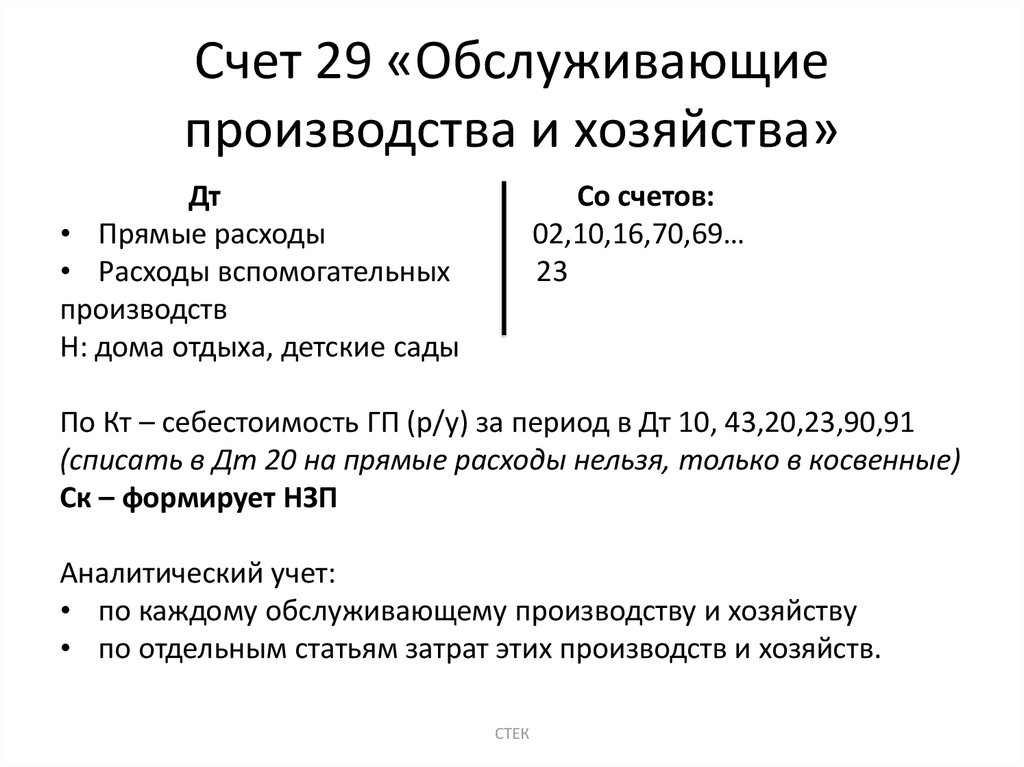

Деятельность обслуживающего хозяйства является источником огромного количества информации, которая и аккумулируется на 29 позиции Плана счетов. Обозначенная позиция является активной, т.е. в ее дебетовой части отражаются понесенные расходы, связанные с деятельностью этих подразделений, а в кредитовой – их списание по соответствующим статьям.

По указанному счету в течение отчетного периода отражаются суммы затрат, которые в конце месяца списываются. Его особенность заключается в том, что на нем должны учитываться исключительно прямые затраты, которые имеют непосредственное отношение к деятельности обслуживающих подразделений.

По дебетовой части данная позиция корреспондирует с такими счетами, как 02, 10, 23, 25, 60, 70.

При кредитовании же данной позиции используются такие счета, как 10, 25, 26, 29, 44, 90.

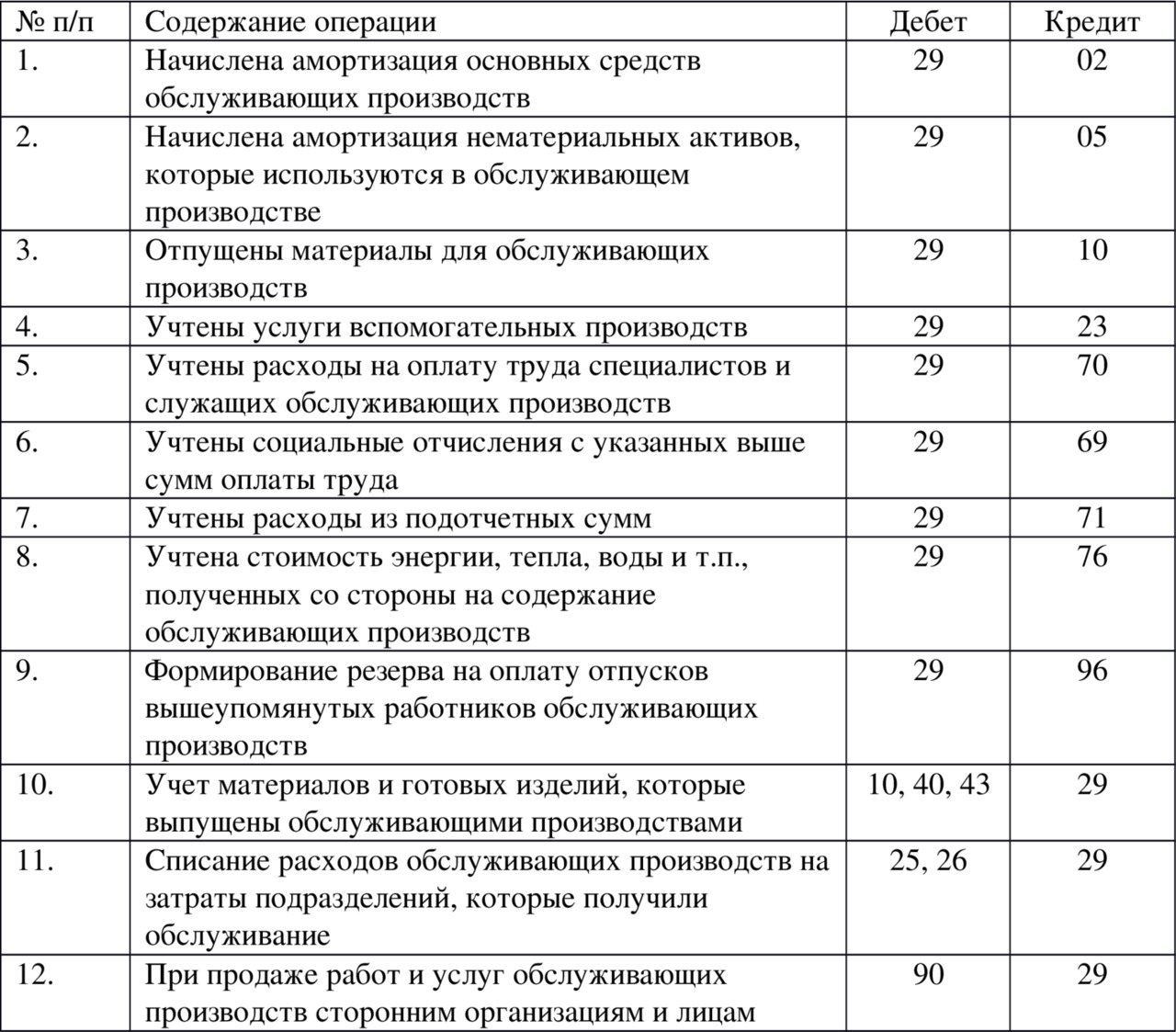

Типовые бухгалтерские проводки

Если рассматривать типовые бухгалтерские записи, то они будут выглядеть следующим образом:

1) Дт 29

Кт 28 – включение в себестоимость производимых товаров потерь от брака;

2) Дт 29

Кт 71 – расходы подотчетных лиц, занятых в обслуживающем хозяйстве;

3) Дт 45

Кт 29 – передача произведенной обслуживающим подразделением продукции сторонним организациям;

4) Дт 80

Кт 29 – передача незавершенного производства обслуживающего хозяйства;

5) Дт 97

Кт 29 – издержки обозначенного подразделения в составе затрат будущих периодов.

Случай из практики

Представим ситуацию, когда некое предприятие имеет на своем балансе детский оздоровительный лагерь для детей работников. По итогам отчетного месяца лагерь понес следующие затраты:

- начислен износ ОС и обслуживающего инвентаря -2 837 р.;

- расходы на коммунальные услуги составили – 17 170 р., сумма НДС 3 091 р.;

- заработная плата для воспитателей лагеря составила 23 730 р.;

- размер страховых взносов – 6 747 р.

В результате, данное предприятие внесло следующие записи по проведенным операциям:

1) Дт 29

Кт 02 – 2 837 р., начисление амортизации;

2) Дт 29

Кт 60 – 14 079 р., расходы на коммунальные услуги;

3) Дт 19

Кт 60 – 3 091 р., отражена сумма НДС;

4) Дт 60

Кт 51 – 17 170 р., перечисление средств на счета коммунальных служб;

5) Дт 68

Кт 19 – 3 091 р., вычет суммы НДС;

6) Дт 29

Кт 70 – 23 730 р., заработная плата воспитателей смены;

7) Дт 29

Кт 69.1 – 6 747 р., страховые взносы.

Заключение

В заключении хотелось бы добавить, что значение обслуживающих производственных подразделений весьма велико, так как от них во многом зависит беспрерывность и оптимальность работы завода.

Понятие и виды обслуживающих хозяйств

На счете 29 отражают и анализируют информацию о суммах расходов, понесенных подразделениями, которые обслуживают нужды основного и вспомогательного производств, а также оказывают услуги и работы сторонним организациям. К хозяйствам, оказывающим подобные работы, как правило, относят:

- детские учреждения (оздоровительные лагеря и детские сады для детей сотрудников);

- культурно-оздоровительные учреждения (дома культуры, базы отдыха, пансионаты);

- учреждения бытового обслуживания (прачечные, швейные мастерские);

- заведения общественного питания (кафе, столовые, буфеты).

Нередко крупные производственные предприятия предоставляют своим сотрудникам квартиру (комнату) в общежитии, обеспечивая тем самым не только жильем, но и коммунально-эксплуатационными услугами. Расходы на предоставление жилья и жилищно-коммунальные услуги также относятся к затратам обслуживающих хозяйств.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Какие есть субсчета

Каждому сотруднику фирмы создается собственный субсчет, на котором будут учитываться все начисления, выплаты и удержания за весь период его работы в организации. Для удобства работы они объединяются по отделам и делятся по следующим группам:

- выплаты сотрудникам, включенным в штат компании;

- выплаты сотрудникам, с которыми заключен договор подряда;

- выплаты сотрудникам, работающим по совместительству;

- выплаты сотрудникам с подтвержденной группой инвалидности.

Каждая организация сама имеет право создавать и утверждать необходимые ей аналитики, но с учетом требований Приказа Министерства финансов № 94н от 31.10.2000 года.

Наиболее распространены на предприятиях разного уровня следующие субсчета:

- 70.1 — используется для начисления заработной платы;

- 70.2 — служит для отражения депонированных сумм;

- 70.3 — отражаются долги по зарплате;

- 70.4 — показаны суммы к выдаче;

- 70.5 — вносятся суммы, перечисляемые во вклады;

- 70.6 — отражаются суммы округления, применяемые при начислении заработной платы.

Счет 29 в бухгалтерском учете: Обслуживающие производства и хозяйства

Счет 29 бухгалтерского учета — это активный счет «Обслуживающие производства и хозяйства», служит для обобщения информации о расходах обслуживающего производства по выпуску продукции, выполнению работ или оказанию услуг, включая затраты на балансе следующих видов деятельности:

- жилищно-коммунальное хозяйство;

- мастерская бытового обслуживания, например, пошивочная;

- столовая, буфет;

- дошкольное учреждение для детей;

- санаторий, дом отдыха и т.п.

Счет 29 в бухгалтерском учете

Расходы обслуживающего производства могут быть прямыми по непосредственной деятельности и частично косвенными по управлению и обслуживанию.

По дебету счета учитываются прямые расходы, связанные с выполнением работ, выпуском продукции и оказанием услуг, а также затраты вспомогательных подразделений. По кредиту учитывается фактическая себестоимость завершенной производством продукции, оказанных услуг или выполненных работ. Остаток по счету отражает стоимость незавершенного производства:

Аналитический учёт по 29 счету ведут по:

- каждому обслуживающему производству:

- их статьям затрат.

Проводки счета 29 «Обслуживающие производства и хозяйства»

Корреспонденция и основные проводки 29 счета приведены ниже в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ-основание |

| 29 | 23 | Отнесение стоимости работ/услуг вспомогательного производства по обслуживанию производств/хозяйств | 301-АПК, ТТН и т.д. |

| 29 | 28 | В себестоимость продукции включены потери от брака | Акт списания забракованной продукции |

| 29 | 68 | Начисление суммы платежей в дорожные фонды | Бухгалтерская справка |

| 29 | 69 | Начисление единого социального налога в ФСС, ПФР и т.д. | Т-49, Расчёт определения доли единого налога, Бухгалтерская справка |

| 29 | 70 | Начисление оплаты труда работникам | Т-49,136-АПК, 137-АПК и т.п. |

| 29 | 71 | Оплата различных расходов через подотчётных лиц | АО-1 + документы на покупку МПЗ |

| 29 | 73.03 | Списание в расходы компенсации за использование личного авто персонала для нужд производства | Договор на использование личного транспорта, Бухгалтерская справка |

| 45 | 29 | Передача продукции сторонней организации | Акт приёма-передачи |

| 80 | 29 | Объём незавершённого производства передан товарищу | Договор товарищества |

| 97 | 29 | Затраты отнесены в состав расходов будущих периодов | Акт выполненных работ, ТОРГ-12 |

| 29 | 11 | Списана стоимость молодняка животных на выращивании, откорме | Акт приёма-передачи, Накладная |

Пример 1. Оказание услуг сторонней организации

Допустим, ООО «Весна» на балансе имеет прачечную для оказания платных услуг сторонним организациям. По итогу отчётного периода:

- выручка — 11 800руб., НДС – 1 800руб.;

- расходы – 4 500руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету по оказанию услуг сторонним организациям:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 10/70/69 | 4 500 | Учтены расходы прачечной | Акт выполненных работ, Зарплатная ведомость |

| 62 | 90.01 | 11 800 | Учтена выручка от продажи услуг | Договор на оказание услуг прачечной |

| 90.02 | 29 | 4 500 | Расходы списаны | Акт выполненных работ, Зарплатная ведомость |

| 90.03 | 68 НДС | 1 800 | НДС начислен к уплате в бюджет | Счёт-фактура |

| 51 | 62 | 11 800 | Поступление оплаты за услуги | Банковская выписка |

| 90.09 | 99 | 21 000 | Отражение финансового результата (прибыли) от реализации по итогу месяца | Акт выполненных работ, Бухгалтерская справка-расчёт, ОСВ |

Пример 2. Учет затрат детского дошкольного учреждения

Допустим, на балансе ООО «Весна» имеет детский сад. По итогу отчётного периода:

- амортизация оборудования – 2 500руб.;

- расходы на электроэнергию и тепло – 18 100руб, в т.ч. НДС – 2 761руб.;

- зарплата работникам – 22 000руб.;

- страховые взносы, включая травматизм – 7 900руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету для отражения затрат детского дошкольного учреждения:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 02 | 2 500 | Отражение начисленной амортизации | Амортизационная ведомость |

| 29 | 60 | 18 100 | Расходы за тепло и электроэнергию приняты к учёту | Акт оказания услуг, Квитанции на оплату |

| 19 | 60 | 2 761 | НДС принят к учёту | Счёт-фактура |

| 60 | 51 | 15 339 | Оплата услуг (тепло и электроэнергия) | Платёжное поручение |

| 68 НДС | 19 | 2 761 | Налоговый вычет | Счёт-фактура |

| 29 | 70 | 22 000 | Начисление зарплаты сотрудникам | Зарплатная ведомость |

| 29 | 69 | 7 900 | Начисление страховых взносов |

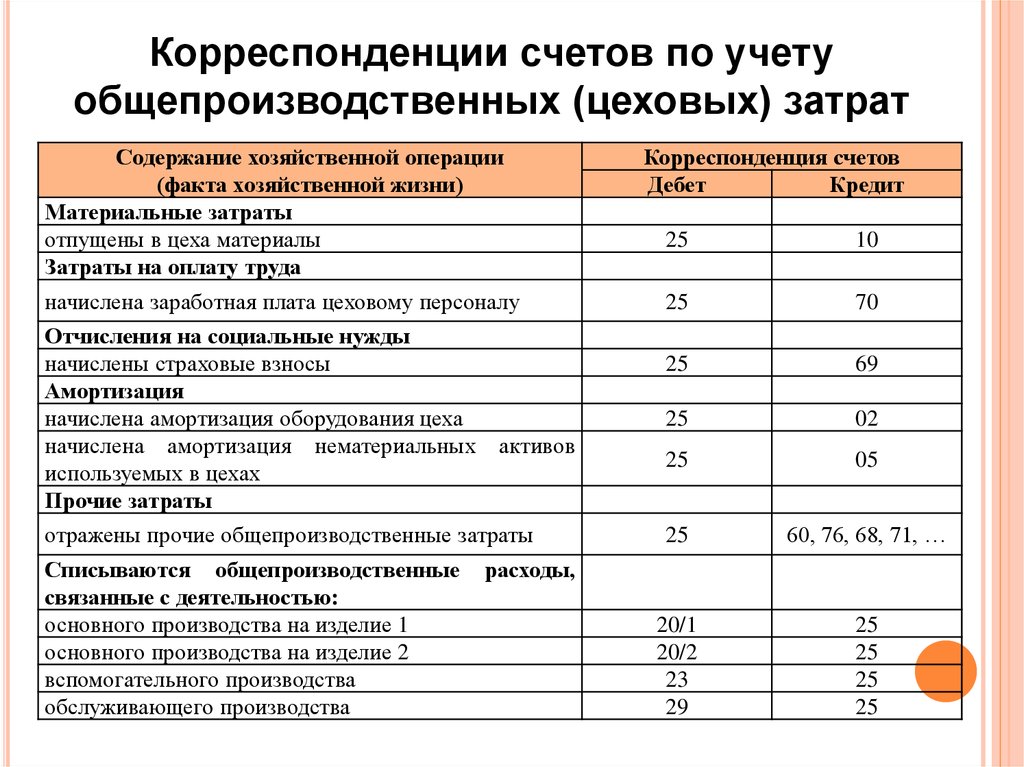

11.4. Учет общепроизводственных и общехозяйственных расходов

В производственном процессе при отражении операций в бухгалтерском учете некоторые затраты можно прямо и непосредственно отнести на конкретный вид продукции или объект затрат. Такие затраты называют прямыми. Другие затраты нельзя прямо отнести на конкретную продукцию, их называют непрямыми или косвенными.

Деление затрат на прямые и косвенные в значительной мере зависит от конкретной ситуации. Если в организации производится один вид изделия (продукции), то все затраты можно классифицировать как прямые. Если в организации производятся несколько видов изделий, то расход материалов распределяется по каждому виду продукции. Такое распределение может осуществляться пропорционально расходу материальных ценностей по нормам, установленным на единицу продукции; установленному коэффициенту расхода; количеству или весу изготовленной продукции и т.д.

К прямым затратам, как правило, относятся материальные затраты и затраты на оплату основного производственного персонала. К прямым материальным затратам относятся сырье и основные материалы, которые становятся частью готовой продукции, а их стоимость прямо и непосредственно переносится на конкретное изделие. К прямым трудовым затратам относятся затраты рабочей силы, которые можно прямо отнести на определенный вид готовых изделий. Это заработная плата рабочих, занятых в производстве изделий.

К косвенным расходам относятся общепроизводственные накладные расходы, которые представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретный вид готовой продукции (изделий). Эти затраты трудно проследить при изготовлении изделия. В то же время производственная себестоимость изделия, безусловно, должна включать и общепроизводственные расходы. Они включаются в стоимость продукции с помощью метода распределения затрат (пропорционально основной заработной плате производственных рабочих, прямым затратам и др.).

Накладные расходы возникают в связи с организацией и обслуживанием производственного процесса и управлением им и включают общепроизводственные и общехозяйственные расходы. Общепроизводственные (цеховые) расходы связаны с обслуживанием и управлением производством в цехах организации.

К основным группам, образующим общепроизводственные расходы, можно отнести:

вспомогательные изделия и комплектующие детали;

косвенные затраты на оплату труда (заработная плата работников, не занятых непосредственно в производстве одного изделия, но связанных с процессом производства в рамках организации в целом: мастеров, ремонтников, вспомогательных рабочих, а также оплата отпусков и сверхурочной работы);

другие косвенные общепроизводственные расходы (затраты на содержание цеховых зданий, техническое обслуживание и текущий ремонт оборудования, страхование имущества, арендная плата, амортизация оборудования и др.).

Состав и размер общепроизводственных расходов определяются сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных расходов цеха. Сметы составляются по каждому цеху отдельно. Цель планирования расходов и выделения в фактической себестоимости продукции самостоятельных калькуляционных статей — постоянный контроль за соблюдением смет.

Планирование и учет общепроизводственных расходов производятся по следующей номенклатуре статей:

амортизация производственного оборудования и транспортных средств;

отчисления в ремонтный фонд или затраты по ремонту производственного оборудования и транспортных средств;

расходы по эксплуатации оборудования;

заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование;

содержание аппарата управления цеха;

содержание зданий цехов и цеховых сооружений;

расходы на проведение испытаний, опытов и исследований;

охрана труда работников цеха;

потери от брака, от простоев по внутрипроизводственным причинам и др.

Синтетический учет общепроизводственных расходов ведется на активном собирательно-распределительном счете 25 «Общепроизводственные расходы».

На основании первичных документов, подтверждающих факт и сумму произведенных общепроизводственных расходов, на счетах бухгалтерского учета делаются записи (табл.

Каким образом применяется и как закрывается счет: проводки

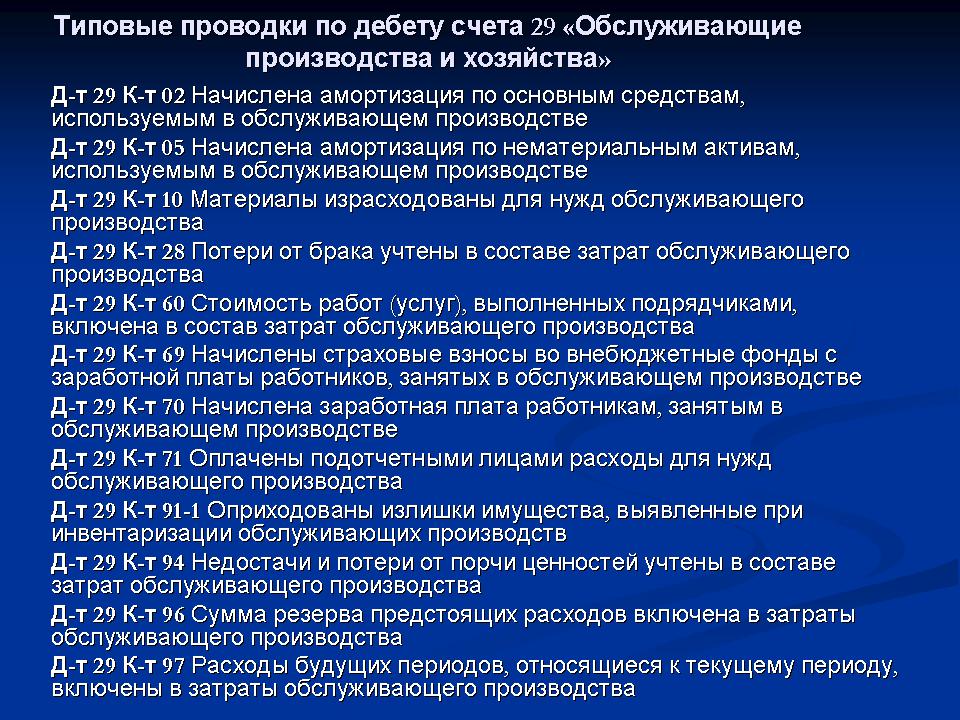

Итак, обслуживающее подразделение может:

- Функционировать для себя, неся прямые расходы. К ним могут относиться:

- амортизация (ее начисление показывается проводкой Дт 29 Кт 02);

- зарплата сотрудникам, взносы (Дт 29 Кт 70, Дт 29 Кт 69);

- оплата сторонних услуг, например коммунальных (Дт 29 Кт 60).

- Функционировать, удовлетворяя потребности других подразделений.

В рамках данной функции обслуживающее подразделение может:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.Бесплатно, минута на прочтение, 1 раз в неделю.

- закупать товары и материалы на изготовление продукции на своих мощностях (Дт 29 Кт 10);

- выплачивать зарплату занятым на таких мощностях работникам (Дт 29 Кт 70, ДтТ 29 Кт 69);

- осуществлять амортизацию таких мощностей (Дт 29 Кт 02).

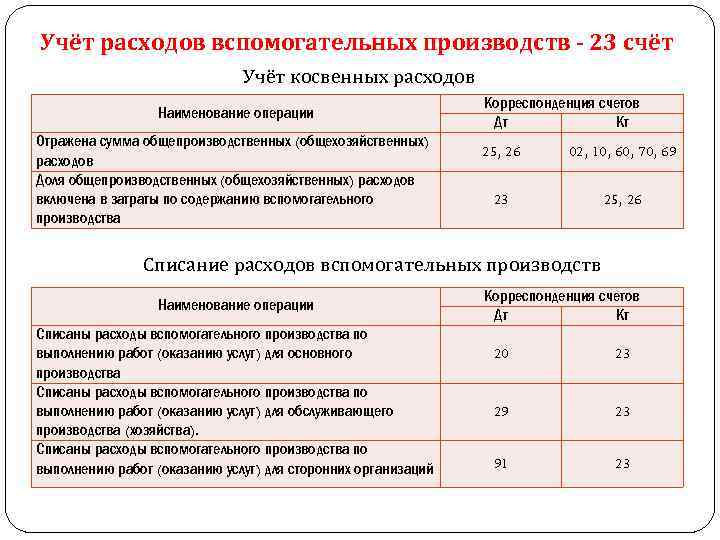

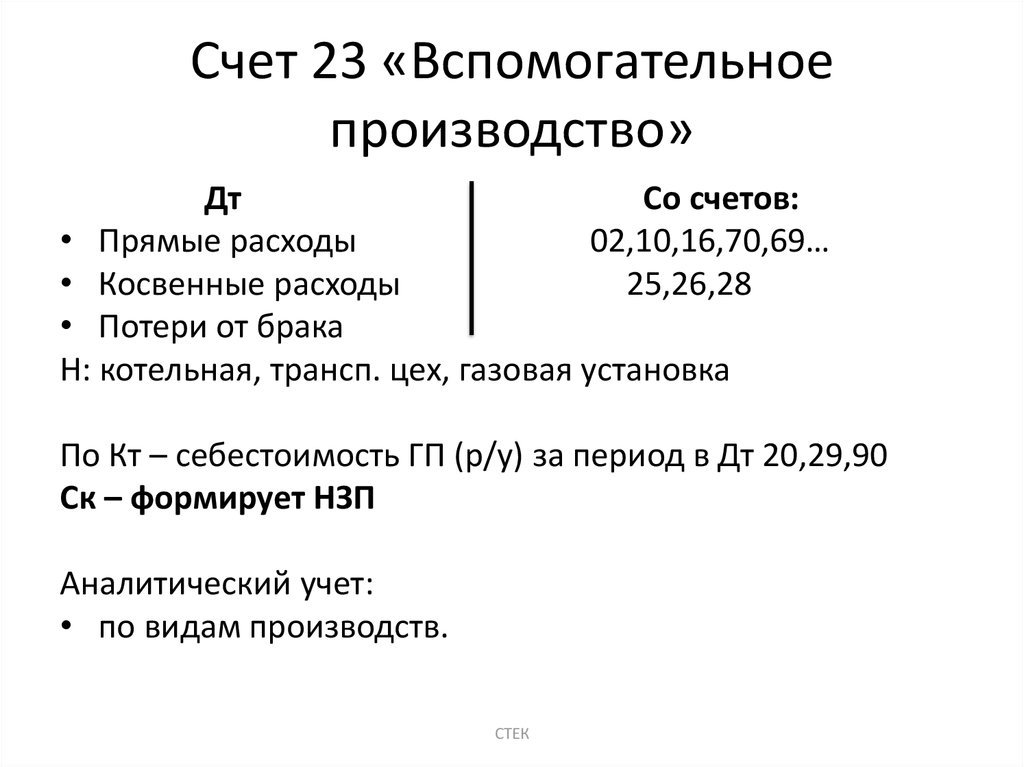

Все расходы, ушедшие в дебет счета 29, списываются на издержки того производства, которое поддерживается:

- Дт 20 Кт 29 (если поддерживается основное производство);

- Дт 23 Кт 29 (если поддерживается вспомогательное производство).

- Функционировать, выполняя работу на заказ от сторонних фирм.

В этом случае обслуживающее подразделение может:

- как и в случае с деятельностью для других подразделений, закупать материалы, платить зарплату работникам (проводки аналогичны), а затем списывать совершенные затраты в общие расходы (Дт 90.2 Кт 29);

- получать доходы от оказания услуг на стороне (после заключения договора отражается выручка: Дт 62 Кт 90.1, позже денежные средства зачисляются на расчетный счет: Дт 51 Кт 62).

Если на счете 90 образовалась прибыль, она фиксируется проводкой Дт 90.9 Кт 99.

Как ведется аналитический учет на счете 29: нюансы

Рассматриваемый счет синтетический, и внутри него могут открываться различные аналитические счета (или субсчета) в целях детализации (дополнительной идентификации) хозяйственных операций. Аналитический учет по счету 29 ведется в соответствии:

- с отраслевыми нормативами;

- корпоративными нормативами.

Если говорить об отраслевых нормативах, Минсельхоз России рекомендует применять следующие субсчета (приказ Минсельхоза России от 13.06.2001 № 654):

- 29.1 (для учета коммунальных расходов);

- 29.2 (используется сельскохозяйственными предприятиями для учета расходов, направленных на обеспечение урожайности, связанных с уходом за животными);

- 29.3 (бытовые расходы);

- 29.4 (расходы в рамках деятельности детских садов на балансе организации);

- 29.5 (деятельность лечебно-профилактических учреждений);

- 29.6 (деятельность культурных учреждений);

- 29.7 (деятельность объектов общепита).

Предприятие вместе с тем имеет право открывать любые субсчета к счету 29. Их нужно закрепить в рабочем плане счетов, который утверждается в учетной политике.

***

Организация, кроме основного производства и дополняющих его, может иметь различные обслуживающие мощности. Те расходы, которые совершаются на них, могут соотноситься с работой обслуживающего подразделения на себя, с деятельностью в интересах других подразделений фирмы или направленной на удовлетворение нужд сторонних организаций.