Центральные моменты

Особенности составления

Выделяют несколько разновидностей ведомостей:

- по счету аналитическому;

- по счету синтетическому;

- шахматные.

Оформить ведомость можно только после того, как была составлена проводка по счетам.

Когда подготовка данных выполнена, можно переходить к заполнению таблицы.

Она состоит из 2 колонок:

- номер счета;

- название счета;

- остаток на начало месяца;

- обороты за этот месяц;

- остаток на конец нынешнего месяца.

Аналогичным образом заполняются 2 последних столбца. Итог необходимо проверить. Для этого требуется сложить данные всех колонок. Если документ был составлен правильно, результаты дебета и кредита в каждой колонке будут совпадать попарно.

Оборотно-сальдовая ведомость по ОАО

Требования к шахматному содержанию

Шахматная ведомость – разновидность синтетической. Однако, в отличие от последней бумаги, данные «шахматку» вносятся с помощью журнала операций, а не по счетам учета. Чтобы составить шахматную ОСВ в 2018 году, нужно руководствоваться определенными правилами.

Чтобы заполнить документ, необходимо внимательно перечислить номера счетов

Важно не пропускать данные. Далее на пересечении колонок нужно разнести суммы, которые соответствуют номерам субсчетов. Если возникают проблемы с проведением манипуляции, можно использовать готовый пример

Если возникают проблемы с проведением манипуляции, можно использовать готовый пример.

Количество горизонтальных и вертикальных колонок не ограничено. Оно должно соответствовать общему числу счетов. Когда ведомость заполнена, нужно подсчитать результаты по горизонтали и вертикали. При этом итоговые цифры должны совпасть.

Если результаты по горизонтали и вертикали расходятся – при заполнении документа была допущена ошибка. Заполненную таблицу придется проверить полностью. Только после этого можно будет сформировать балансовый отчет.

Виды и метод

Чтобы знать, как читать и заполнять оборотно-сальдовые ведомости, необходимо разобраться в их видах.

Выделяют:

По синтетическим счетам

Документ содержит в себе сальдо на начало периода и данные оборотам счетов. Производя расчеты, бухгалтер может определить сальдо на конец периода

Составляя ведомость, важно удостовериться в правильности проведения манипуляции.

Если все действия выполнены верно, получатся 3 равенства – сальдо по кредитам и дебетам, обороты по кредитам и дебетам, стоимость обязательств и активов на конец периода. Если присутствует расхождение даже на 1 цифру – была допущена ошибка. Чтобы ее выявить, придется провести все вычисления заново

Чтобы ее выявить, придется провести все вычисления заново.

По аналитическому счету

Данные вносятся в документ по номенклатуре счета, количественным показателям и категориям. Ведомость отражает происходящее движение в пределах счета. Равенства оборотов не возникает. Сам счет при этом может быть, как кредитным, так и дебетовым.

Шахматная

Документ представляет собой продвинутую синтетическую ведомость. Она заполняется на основе журнала операций. Документ считается заполненным правильно, если соблюдается равенство показателей.

Разновидности документов можно составить за год или за более короткий период.

Где это можно скачать

Бланк и образец заполнения можно скачать в интернете. Руководствуясь готовым материалом, бухгалтер упростит процедуру оформления документа и минимизирует вероятность допущения ошибок. Бланк бумаги можно скачать в World или Excel. Однако эксперты рекомендуют заполнять бумагу в программе 1С 8.3. Использование специализированного обеспечения ускорит внесение данных и их подсчет.

Правила заполнения оборотно-сальдовой ведомости

Методы оценки отпуска материалов, товаров.

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

1) Метод списания по себестоимости каждой единицы материалов в основном используется в ювелирных магазинах, где материалы дорогие , и списывать их по другим ценам не целесообразно.

2) Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца. Т.е общую стоимость материалов делим на количество материалов .

Понятие сырья и материалов в бухгалтерском учете

Материалами признаются предметы осуществления деятельности человека, которые используются, в основном, в одном производственном процессе и полностью переносят свою стоимость на изготавливаемый объект.

Срок их использования составляет менее одного года. В соответствии с законодательством они включаются в состав оборотных средств предприятия.

Сырьем признаются объекты, которые являются продукцией добывающей промышленности или сельского хозяйства. Они проходят процесс обработки и полностью используются при изготовлении готовых изделий.

Материалы — это продукт обрабатывающей промышленности, который в дальнейшем используется для производства продукции, оказания услуг, выполнения работ.

Материалы подразделяются на следующие группы:

- Сырье и основные материалы — основа для изготовления готовых изделий

- Полуфабрикаты собственного производства — являются составной частью незавершенного производства, они не учитываются на счете 10.

- Покупные полуфабрикаты — материалы, прошедшие предварительную обработку на других предприятиях.

- Вспомогательные материалы — смазочные материалы, тара, возвратные отходы и т. д.

- Топливо — используется в качестве одного из источника получения энергии в хозяйственной деятельности.

- Запасные части – применяются для своевременного ремонта оборудования и иных объектов основных средств.

- Строительные материалы — используются при строительных работах и ремонте зданий и сооружений.

- Хозяйственный инвентарь — объекты используемые в нескольких производственных процессах или в процессе управления организацией, отнесенные к материалам из-за стоимости или маленького срока использования.

Классификация бухгалтерских счетов по экономическому содержанию

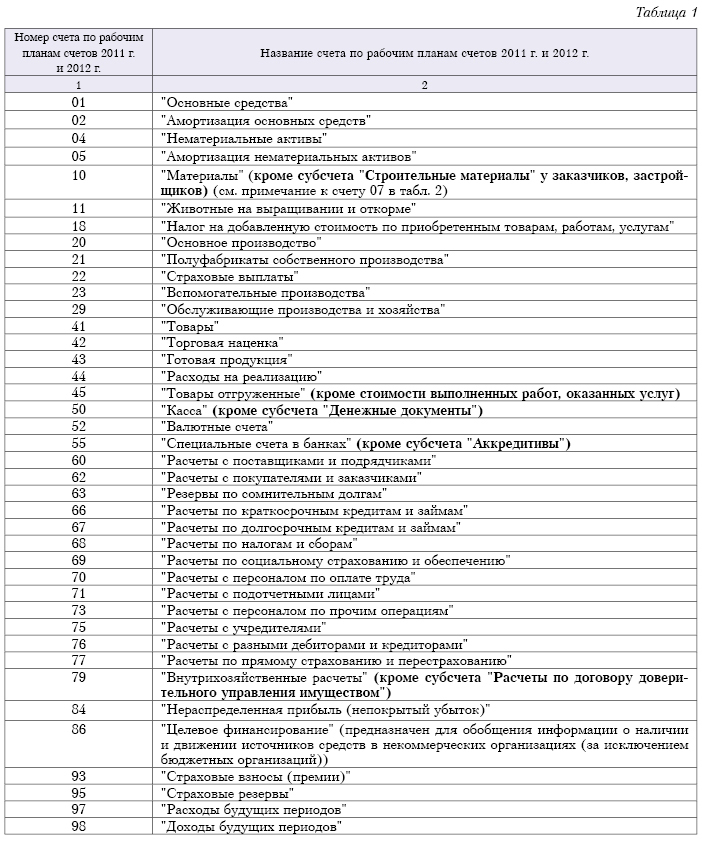

Различают счета имущества и источников его образования.

Классификация бухгалтерских счетов по назначению

К таким счетам относятся:

-

Расчетные счета. Такие счета предназначены для учета всех видов расчетов с кредиторами и дебиторами предприятия. Учет ведется в денежном выражении. Счета практически все активно-пассивные;

-

Денежные счета. Такие счета предназначены для учета денежных средств. Счета всегда активные. Учет ведется только в денежном выражении;

-

Инвентарные счета. Такие счета предназначены для учета имущества организации. Счета всегда активные. Учет ведется в денежных и натуральных измерителях;

-

Собирательно-распределительные счета. Такие счета предназначены для учета косвенных затрат, требующих предварительного распределения. Счета всегда активные;

-

Регулирующие счета. Такие счета уточняют оценку отдельных видов имущества. По ним уточняется стоимостная характеристика объектов, которые отражаются на базовых статьях. Они не обладают самостоятельным значением, а несут дополняющую функцию. Учет ведется в денежном выражении. Счета всегда пассивные;

-

Операционные счета. Эти статьи используются для отражения расходов, которые касаются выполнения операций в ходе заготовления, выпуска и продажи продукции, изделий, услуг, работ;

-

Калькуляционные счета. Такие счета предназначены для учета и контроля затрат и для определения себестоимости;

-

Отчетно-распределительные счета. Такие счета предназначены для распределения затрат между отчетными периодами;

-

Фондовые счета. Такие счета предназначены для учета и контроля за капиталом предприятия. Счета всегда пассивные;

-

Операционно-результативные счета. Такие счета предназначены для выявления результата хозяйственной деятельности. Счета активно-пассивные. Учет ведется в денежном выражении. Фондовые счета показывают источники образования собственных средств компании: добавочный, уставной и резервный капиталы, целевое финансирование, нераспределенную прибыль. По их кредиту отражается увеличение активов, по дебету — затраты (использование);

-

Финансово-результативные счета. Такие счета предназначены для учета накопления и потерь как финансового результата. Счета активно-пассивные.

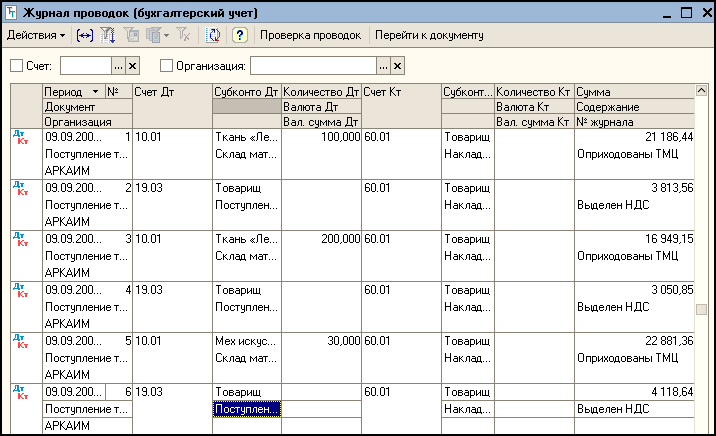

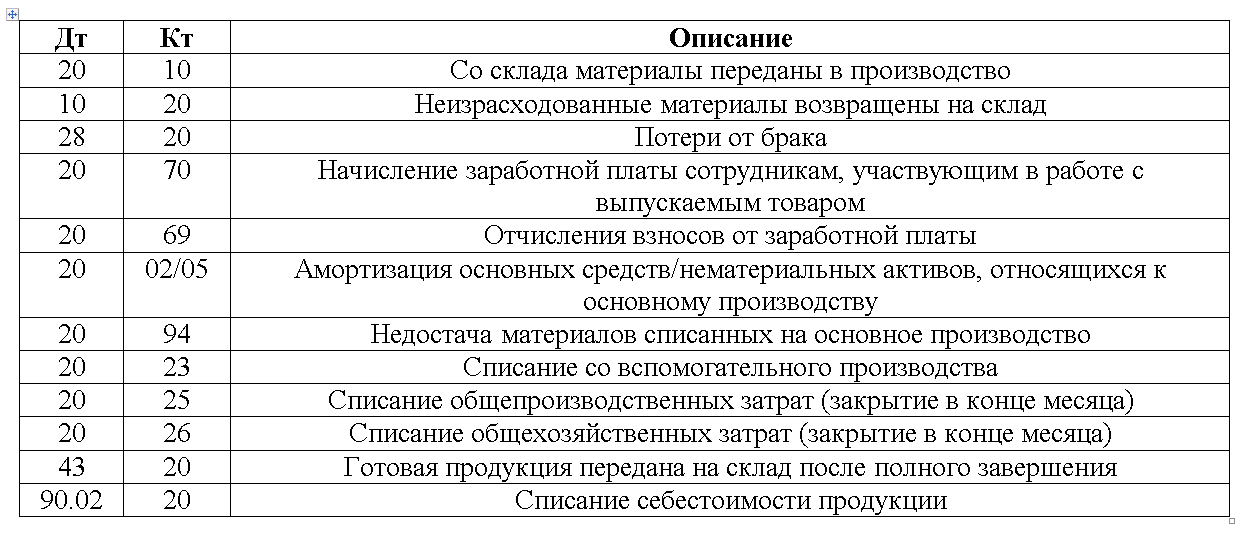

Бухгалтерские проводки по счету

Со счетом 10 могут составляться следующие проводки:

| Дебет | Кредит | Описание |

| Операции по поступлению материалов | ||

| 10 | 10 | Передача материалов со склада на склад |

| 10 | 15 | Приняты материалы по учетным ценам |

| 10 | 20 | Приняты материалы, изготовленные силами основного производства |

| 10 | 20 | Возврат неиспользованных материалов на склад |

| 10 | 23 | Приняты на склад материалы, изготовленные силами вспомогательного производства |

| 10 | 28 | Принят неисправимый брак |

| 10 | 29 | Приняты к учету материалы, изготовленные подсобными хозяйствами |

| 10 | 41 | Товары, закупленные для перепродажи, использованы как материалы |

| 10 | 43 | Готовая продукция переведена на склад для использования в качестве материалов |

| 10 | 44 | Возврат материалов, отпущенных на обеспечение продаж |

| 10 | 60 | Поступление на склад материалов от поставщика |

| 10 | 66 | Поступление материалов по краткосрочному товарному кредиту или займу |

| 10 | 67 | Поступление материалов по долгосрочному товарному кредиту или займу |

| 10 | 71 | Поступление материалов от подотчетного лица |

| 10 | 73 | Поступление материалов от персонала |

| 10 | 76 | Поступление материалов от прочих кредиторов |

| 10 | 79 | Поступление материалов от головного офиса или филиала |

| 10 | 75 | Поступление материалов как взнос в уставный капитал |

| 10 | 86 | Поступление материалов в виде целевого финансирования |

| 10 | 97 | Поступление материалов из средств расходов будущих периодов |

| 10 | 99 | Поступление материалов по причине чрезвычайных или форс-мажорных обстоятельств |

| 10 | 91 | Дооценка материалов, поступление от продажи или разбора объекта ОС |

| Операции по списанию материалов | ||

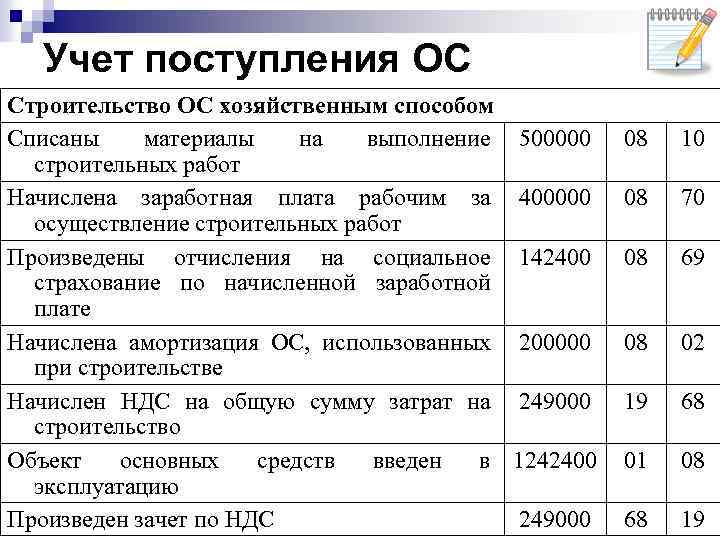

| 08 | 10 | Списание материалов на подготовку внеоборотных активов к эксплуатации |

| 14 | 10 | Произведена уценка материалов |

| 20 | 10 | Материалы переданы в основное производство |

| 23 | 10 | Материалы переданы во вспомогательное производство |

| 28 | 10 | Материалы переданы на исправление брака |

| 29 | 10 | Материалы переданы на нужды подсобных хозяйств |

| 44 | 10 | Материалы переданы на нужды подготовки основной продукции к продаже |

| 79 | 10 | Материалы переданы в головное подразделение либо филиал |

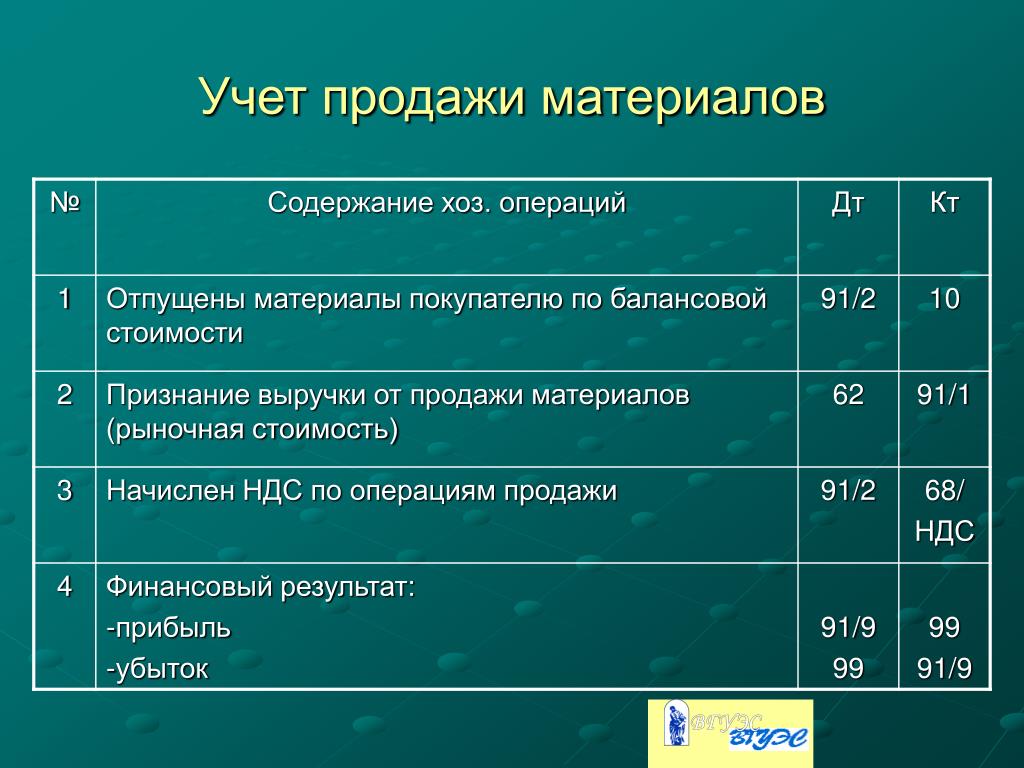

| 91 | 10 | Списание стоимости материалов при их выбытии, продаже |

| 94 | 10 | Определена недостача материалов |

| 97 | 10 | Стоимость материалов отнесена на расходы будущих периодов |

| 99 | 10 | Списана потеря материалов по причине чрезвычайных или форс-мажорных обстоятельств |

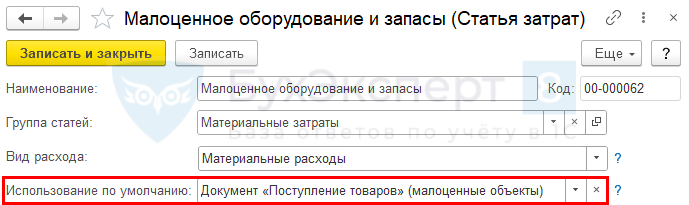

Приобретение активов

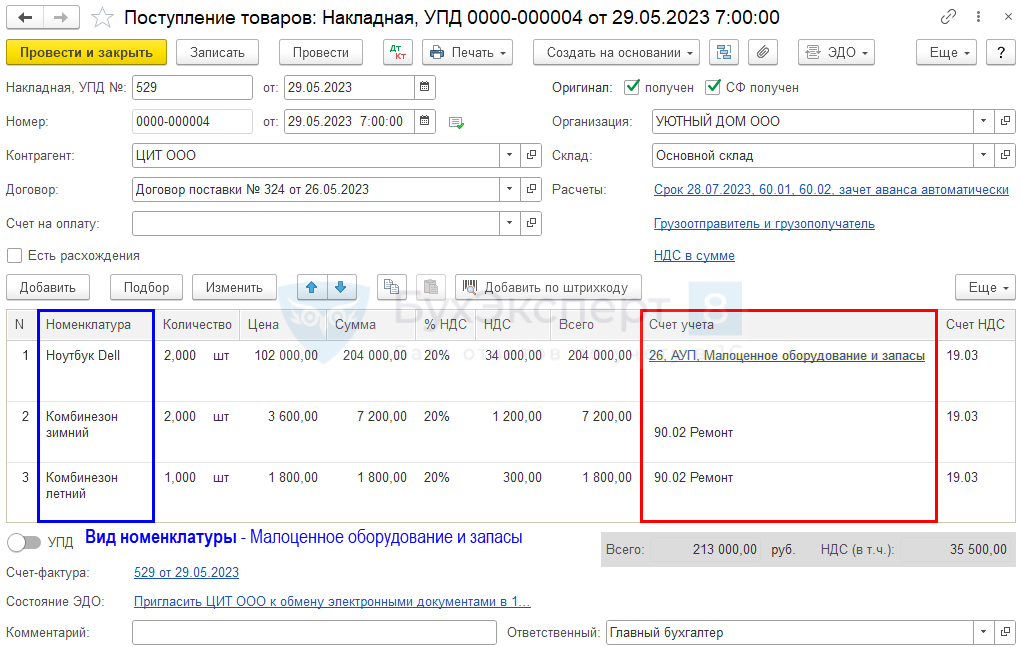

Поступление несущественных активов оформите документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

При заполнении документа убедитесь, что Вид номенклатуры у несущественных активов Малоценное оборудование и запасы. Тогда в графе Счет учета можно указать счет затрат и его аналитику для признания в расходах стоимости несущественных активов в БУ при поступлении.

По умолчанию устанавливается:

- Счет затрат — основной счет затрат;

- Статья затрат — Малоценное оборудование и запасы.

Остальные поля заполняются стандартно.

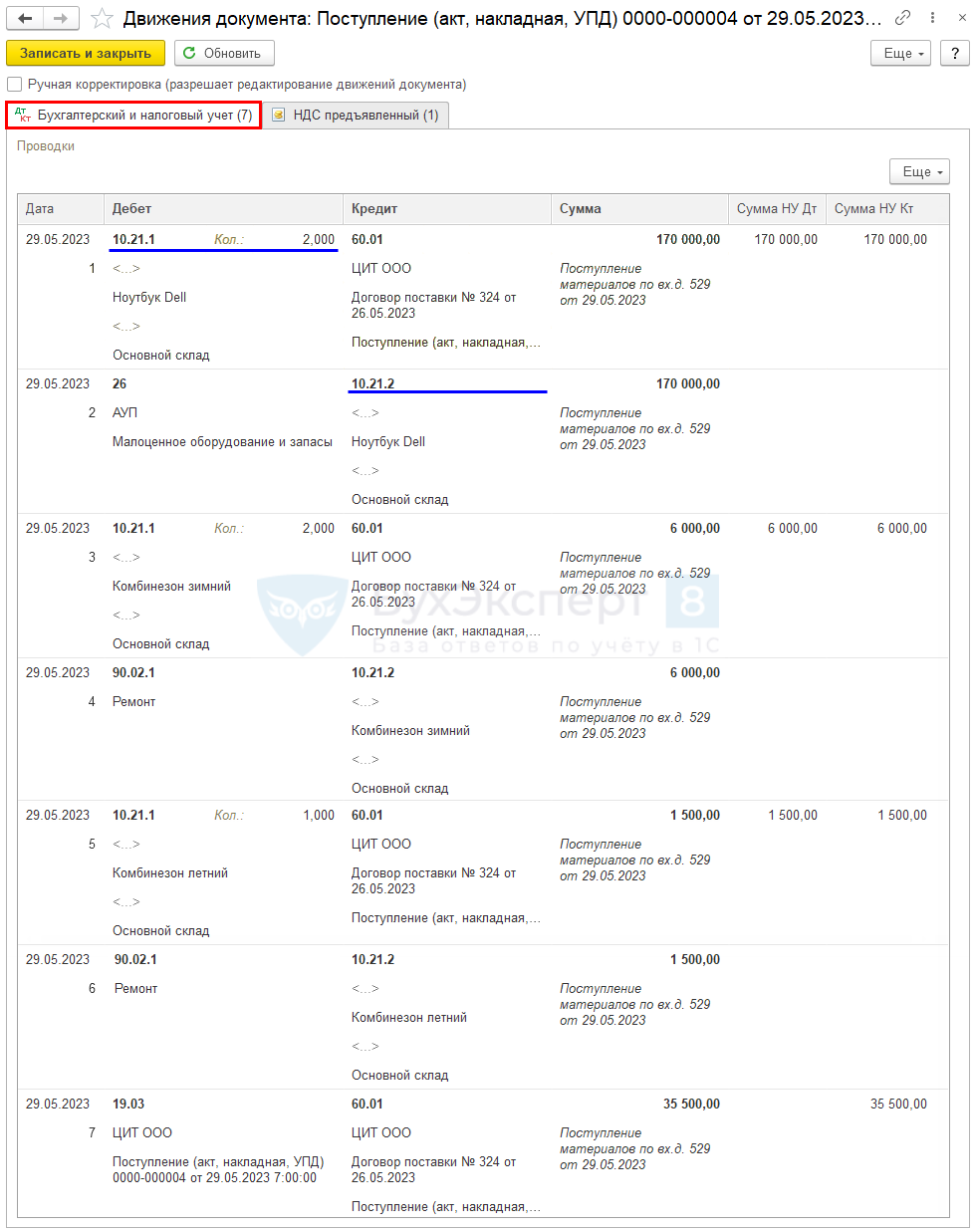

Проводки по документу

Документ формирует проводки:

- Дт 10.21.1 Кт 60.01 — малоценные объекты приняты к учету;

- Дт 26 (90.02.1) Кт 10.21.2 — стоимость несущественных активов учтена в расходах БУ;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

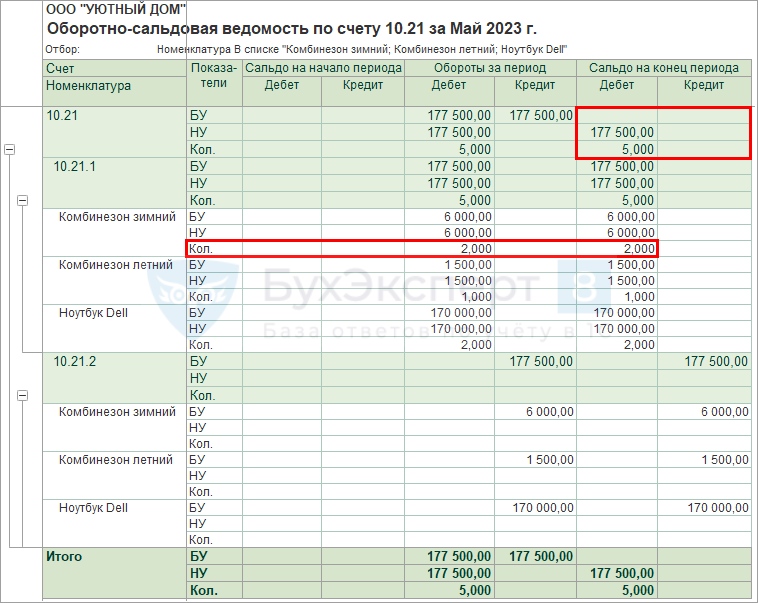

Оборотно-сальдовая ведомость

Проверьте отражение операции с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты – Оборотно-сальдовая ведомость по счету. Счет 10.21 является обобщающим и регулирующим. Информация по нему отражается в бухгалтерской отчетности.

В результате на счете 10.21 в учете отражается информация:

- БУ — отсутствует остаток, в балансе стоимость запасов — 0 (остатки по субсчетам Дт 10.21.1, Кт 10.21.2 «схлопываются» на синтетическом счете 10.21);

- НУ — остаток в размере стоимости, не переданных работникам активов (для производственных, управленческих нужд);

- Количество — по каждому не использованному объекту.

В расшифровке по субсчетам доступны расширенные данные:

- Дт 10.21.1 — остаток по складскому учету в количестве и сумме;

- Кт 10.21.2 — расходы на несущественные активы, признанные при приобретении.

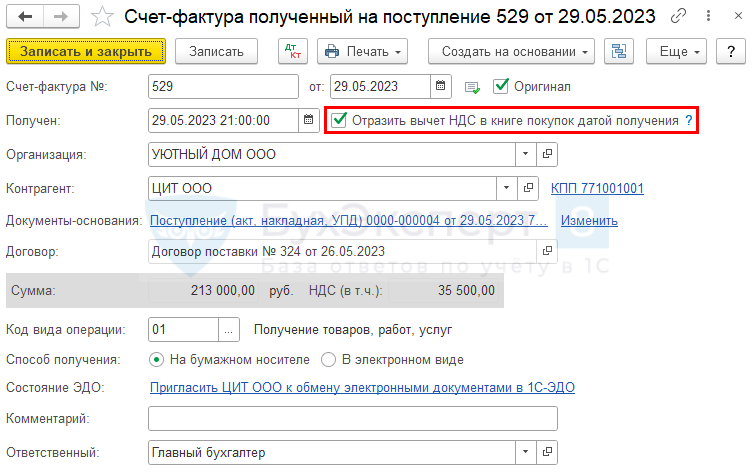

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная):

Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

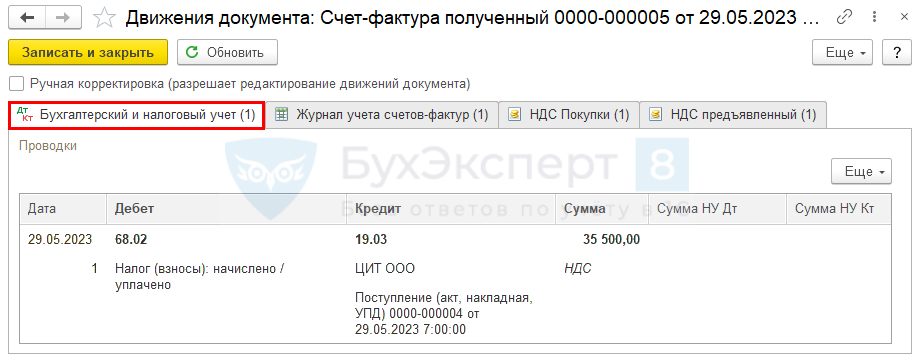

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.03 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

- в Разделе 3 стр.120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету;

- в Разделе 8 «Сведения из книги покупок»:

Примеры названий материалов в бухучете в организациях

Посмотрите на названия материалов, которые используют организации в своей работе. Ниже я привел фрагменты справочников “Номенклатура”. Понятно, что списки намного больше. Однако, этого достаточно, чтобы увидеть названия материалов реальных предприятий.

Материалы “Канцелярия” (характерно для всех фирм)

Материалы у стоматологической фирмы

Материалы закрепленные за торговым залом у фирмы,

торгующей медоборудованием

Материалы “Инвентарь и хоз.принадлежности”

(характерно для всех фирм)

(правда весы не всем фирмам нужны для своей работы :))

Материалы “Запчасти у сельхоз. предприятия”

Как формируется оборотно-сальдовая ведомость по счету 70?

Счёт 63 в бухгалтерском балансе не отражается.

|

№ п/п |

Содержание хозяйственной операции |

Дебет |

Кредит |

|

1 |

Отражено создание резерва по сомнительным долгам. |

||

|

2 |

За счёт резерва по сомнительным долгам списана дебиторская задолженность. |

62,76 |

|

|

3 |

Отражена неизрасходованная сумма резерва по сомнительным долгам. |

№19

Учет рассч с поставщиками и подрядчиками

К поставщикам и подрядчикам относятся организации, поставляющие сырьё, материалы и другие ТМЦ, а также оказывающие различные услуги (отпуск электроэнергии, воды, газа, услуги связи и т. д.) и выполняющие различные работы (текущий или капитальный ремонт ОС). Для учёта расчётов с поставщиками и подрядчиками используется активно-пассивный счёт 60 «РАСЧЁТЫ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ», счёт имеет развёрнутое сальдо.

Сн Дтозначает задолженность поставщиков и подрядчиков перед организацией по ранее полученным авансам.

Сн Ктотражает задолженность организации поставщикам и подрядчикам по не оплаченным счетам.

Оборот по Дт счёта 60 отражает погашение задолженности перед поставщиками за ранее поставленные товары, работы, услуги или перечисленные в текущем месяце авансы.

Оборот по Кт счёта 60 отражает возникновение новой задолженности перед поставщиками и подрядчиками за полученные товары, выполненные работы, оказанные услуги или зачёт ранее перечисленного аванса расчётах с поставщиками

|

Приняты к учёту фактически поступившие ТМЦ, работы, услуги. |

07,08,10, 15,41, 20, 23,25,26, 44 |

|

|

Отражён НДС по принятым к учёту ТМЦ, работам, услугам на основании счетов-фактур. |

||

|

Учтены претензии по полученным ТМЦ. |

||

|

С расчётного счёта перечислены авансы под поставку ТМЦ, выполнение работ, оказание услуг. |

60/авансы выданные |

|

|

Оплачены счета поставщиков. |

51,52,55 |

№20

у Чет расчетов с персоналом по оплатетруда и прочим операциям

По Ктсчёта 70 отражаются начисления по оплате труда, пособия за счёт средств социального страхования, дивидендов и других аналогичных сумм.

По Дт счёта 70 отражаются удержания из начисленной суммы оплаты труда и доходов, выплаченные суммы заработной платы, премий, пособий и другие удержания.

Сальдо Кт на счёте 70 показывает задолженность организации перед работниками по начисленной, но не выданной заработной плате.

Начисление зп

|

Начислена заработная плата за текущий месяц. |

20,23,25,26,29,44 |

|

|

Начислены пособия по временной нетрудоспособности и иные выплаты за счёт средств фонда социального страхования. |

||

|

Начислены дивиденды акционерам, работающим в данной организации. |

Удерж из зп

|

Из заработной платы удержан НДФЛ. |

68/НДФЛ |

|

|

Перечислен в бюджет НДФЛ. |

68/НДФЛ |

|

|

Из заработной платы удержаны суммы алиментов. |

||

|

Алименты выданы взыскателю наличными денежными средствами из кассы организации. |

||

|

Алименты перечислены на счёт взыскателя в отделении сбербанка. |

№22

Учет затрат на п-во ГП

Учет затрат на производство ГП.

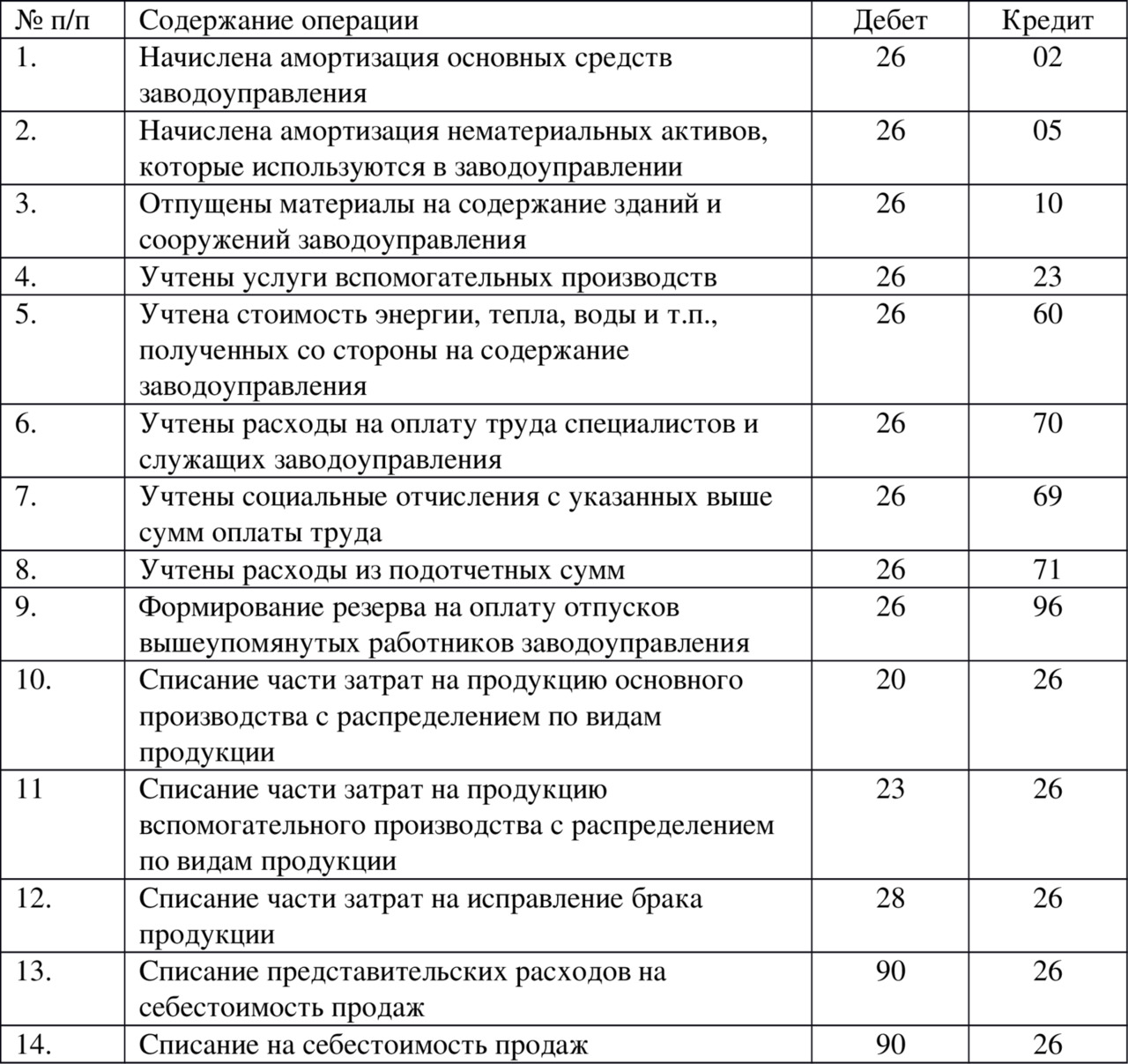

Организации учет затрат на производство ведут по одной из возможных схем, которая должна быть зафиксирована в учетной политике и не запрещена отраслевыми рекомендациями и налоговым законодательством.1. Традиционный вариант учета предусматривает подсчет полной себестоимости продукции (работ, услуг) с подразделением затрат на прямые и косвенные. Фактические затраты учитываются на активном счете 20 «Основное производство», отражаясь по его Дт в корреспонденции со счетами 02, 10, 70, 69, 60 и др. Кроме того, предварительно могут быть задействованы счета 21, 23, 25, 26, 28. При этом расходы вспомогательных производств сначала собираются по Дт счета 23 «Вспомогательные производства», косвенные расходы — по дебету счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», потери от брака — счета 28 «Брак в производстве», откуда они переносятся на счет 20 «Основное производство».С кредита счета 20 списывается фактическая производственная себестоимость готовой продукции, выполненных работ, оказанных услуг в корреспонденции со счетами 43 «Готовая продукция» (при сдаче продукции на склад), 45 «Товары отгруженные» (в случае отгрузки продукции покупателю непосредственно из производства, выручка от продажи которой до определенного момента не может быть признана в бухгалтерском учете), 90 «Продажи» (при реализации продукции, работ прямо из производства).

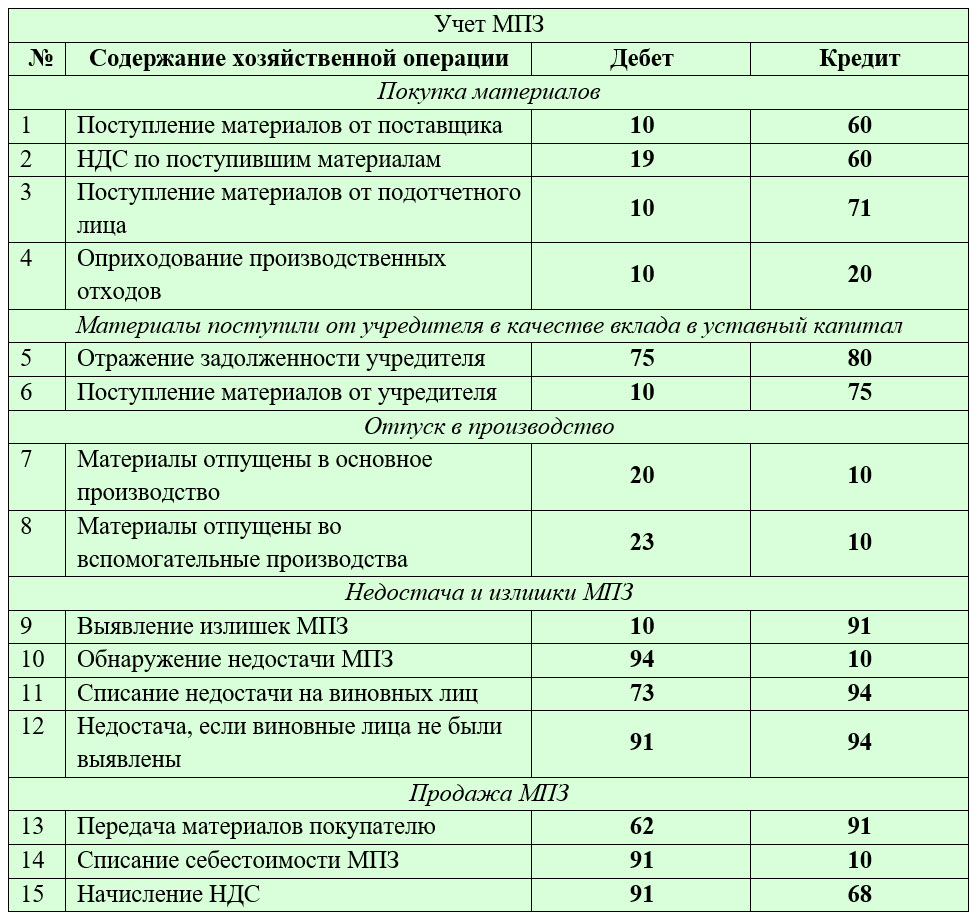

Примеры использования 10 счёта бухгалтерского учёта

Пример №1. Организация ведёт учёт МПЗ по фактической стоимости:

ООО “Эпсилон” приобрело запасные части для оборудования на сумму 150 000 рублей с учётом НДС 20%, а также офисные столы и стулья на сумму 250 000 рублей с НДС. Покажем порядок учёта МПЗ:

- Дт 10 — Кт 60 — оприходованы запасные части (125 000 руб.);

- Дт 19 — Кт 60 — учтён входящий НДС от запчастей (25 000 руб.);

- Дт 60 — Кт 51 — перечислены денежные средства за запчасти (150 000 руб.);

- Дт 20 — Кт 10 — запчасти списаны на ремонт оборудования (125 000 руб.);

- Дт 26 — Кт 60 — стоимость офисных столов и стульев списана на общехозяйственные расходы (208 333,33 руб.). Согласно пункту 2 ФСБУ 5/2019 “Запасы”, материалы для управленческих нужд можно списывать напрямую, без применения 10 счёта;

- Дт 19 — Кт 60 — учтён входящий НДС по офисной мебели (41 666,67 руб.);

- Дт 68 — Кт 19 — заявлен вычет входящего НДС за запчасти и мебель (66 666,67 руб.).

Пример №2. Организация отражает материальные ценности по учётным ценам:

- Дт 15 — Кт 60 — поступил металл по фактической стоимости (17 500 000 руб. = 29 166,67 руб. х 600 тонн);

- Дт 19 — Кт 60 — учтён входящий НДС (3 500 000 руб.);

- Дт 10 — Кт 15 — оприходован металл по учётным ценам (18 250 000 руб. = 34 416,67 руб. х 600 тонн);

- Дт 20 — Кт 10 — металл передан в производство (18 250 000 руб.);

- Дт 15 — Кт 16 — зафиксирована экономия в 750 000 руб. (превышение учётной цены над фактической стоимостью: 18 250 000 — 17 500 000);

- Дт 20 — Кт 16 (сторно) — экономия списана на затраты основного производства со знаком “минус” (- 750 000 руб.).

- В случае, если фактическая стоимость металла превысит учётную цену (например, на 1000 руб.за тонну), две последние проводки будут такими:

- Дт 16 — Кт 15 — учтён перерасход в 500 000 руб. (превышение фактической стоимости над учётной ценой);

- Дт 20 — Кт 16 — сумма перерасхода отнесена на затраты основного производства (500 000 руб.).

Краткая характеристика счета 10

Сведения о приобретении, наличии и выбытии оборотных средств, обозначенных аббревиатурой МПЗ или словом «материалы», отражаются на одноименном синтетическом счете 10. Порядок учета материалов установлен ПБУ 5/01 (приказ Минфина от 09.06.2001 № 44н) и Методическими указаниями по учету МПЗ (приказ Минфина от 28.12.2001 № 119н).

Срок использования материалов составляет менее одного года.

Счет 10 Материалы активный, на нем учитывается имущество компании. Сальдо счета является дебетовым. По дебету отражается поступление материалов на основании первичных документов от поставщика, по кредиту — списание МПЗ, выбытие оформляется внутренними первичными расходными документами. Документооборот осуществляется по унифицированным формам или на собственных бланках при наличии в них общеобязательных реквизитов.

Есть два способа определения стоимости МПЗ — по фактической себестоимости приобретения (п. 62 Методических указаний) или учетной цене (п. 80). Для учета по первому способу применяют счет 10. При учете МПЗ по учетной цене используются дополнительно счета 15 и 16, но это тема другой статьи.

Списание материалов выполняется одним из способов (п. 16 ПБУ 5/01): по средней себестоимости, по себестоимости каждой отдельной единицы или способом ФИФО.

Выбор субсчетов счета 10, методов учета, способов включения в группы затрат и контроля за движением материалов, а также документооборот закрепляются в учетной политике.

Аналитический учет на счете 10 ведется в разрезе наименований номенклатуры, партий, складов, подразделений.

В соответствии с ПБУ 5/01 дебетовый остаток счета 10 отражается в строке 1210 «Запасы» в разделе II «Оборотные активы» бухгалтерского баланса.

ОБРАТИТЕ ВНИМАНИЕ! Учет материалов, не принадлежащих фирме, ведется на забалансовых счетах (002 и 003). Материалы, приобретаемые с целью перепродажи на постоянной основе, являются товаром и учитываются на счете 41.

Проводки по счету «75.01»

По дебету

| Дебет | Кредит | Документ | |

| 75.01 | 000 | Ввод начальных остатков: расчеты по вкладам в уставный (складочный) капитал | Ввод остатков |

| 75.01 | 80.01 | Формирование уставного капитала организации | Операция |

По кредиту

| Дебет | Кредит | Документ | |

| 04.01 | 75.01 | Принятие к учету суммы организационных расходов, признанных вкладом участника (учредителя) в уставный капитал | Операция |

| 07 | 75.01 | Принятие к учету оборудования, требующего монтажа, полученного в счет вклада в уставный капитал | Операция |

| 08.01 | 75.01 | Принятие к учету земельного участка, полученного в счет вклада в уставный капитал | Операция |

| 08.02 | 75.01 | Принятие к учету объекта природопользования, полученного в счет вклада в уставный капитал | Операция |

| 08.03 | 75.01 | Принятие к учету объекта строительства, полученного в счет вклада в уставный капитал | Операция |

| 08.04 | 75.01 | Принятие к учету внеоборотного актива (оборудования), полученного в счет вклада в уставный капитал | Операция |

| 08.05 | 75.01 | Принятие к учету нематериального актива, полученного в счет вклада в уставный капитал | Операция |

| 10.01 | 75.01 | Принятие к учету сырья и материалов, полученных в счет вклада в уставный капитал | Операция |

| 10.02 | 75.01 | Принятие к учету покупных полуфабрикатов, комплектующих изделий, конструкций и деталей, полученных в счет вклада в уставный капитал | Операция |

| 10.03 | 75.01 | Принятие к учету топлива, полученного в счет вклада в уставный капитал | Операция |

| 10.04 | 75.01 | Принятие к учету многооборотной залоговой тары и тарных материалов, полученных в счет вклада в уставный капитал в организациях, осуществляющих производственную деятельность или оказание услуг | Операция |

| 10.05 | 75.01 | Принятие к учету запасных частей, полученных в счет вклада в уставный капитал | Операция |

| 10.06 | 75.01 | Принятие к учету прочих материалов, полученных в счет вклада в уставный капитал | Операция |

| 10.08 | 75.01 | Принятие к учету строительных материалов, полученных в счет вклада в уставный капитал | Операция |

| 10.09 | 75.01 | Принятие к учету инвентаря и хозяйственных принадлежностей, полученных в счет вклада в уставный капитал | Операция |

| 10.10 | 75.01 | Принятие к учету специальной оснастки и специальной одежды, полученных в счет вклада в уставный капитал | Операция |

| 41.01 | 75.01 | Принятие к учету товаров, полученных в счет вклада в уставный капитал | Операция |

| 41.04 | 75.01 | Принятие к учету покупных изделий, полученных в счет вклада в уставный капитал | Операция |

| 50.01 | 75.01 | Принятие к учету денежных средств в кассу организации от учредителей в счет вклада в уставный (складочный капитал) в руб. | Поступление наличных |

| 51 | 75.01 | Поступление денежных средств на расчетный счет организации, полученных в счет вклада в уставный капитал в руб. | Поступление на расчетный счет |

| 80.01 | 75.01 | Уменьшение уставного капитала в связи с изменениями учредительных документов | Операция |

Какие бывают субсчета к счету 10

Бизнес может работать с самыми разными материалами. Для удобства учёта их категоризируют и разносят по отдельным субсчетам в зависимости от вида.

Предусмотрено несколько субсчетов:

- 10.01 — для отражения запасов от основной деятельности, сырья, используемого в основном производстве или для бытовых целей, и сельскохозяйственной продукции, отведённой под переработку;

- 10.02 — для полуфабрикатов и комплектующих;

- 10.03 — для смазочных материалов, топлива, нефтепродуктов;

- 10.04 — для отражения тары под продукцию или сырья, используемого для тары;

- 10.05 — для запчастей;

- 10.06 — для производственных отходов, бракованных товаров и инструментов;

- 10.07 — для операций по передаче запасов на утилизацию сторонним компаниям;

- 10.09 — для учёта строительных материалов;

- 10.10 — для контроля работы со спецодеждой, формой, специальных инструментов, хранящихся на складе;

- 10.11 — для операций по обращению с использующимися инструментами и спецодеждой.

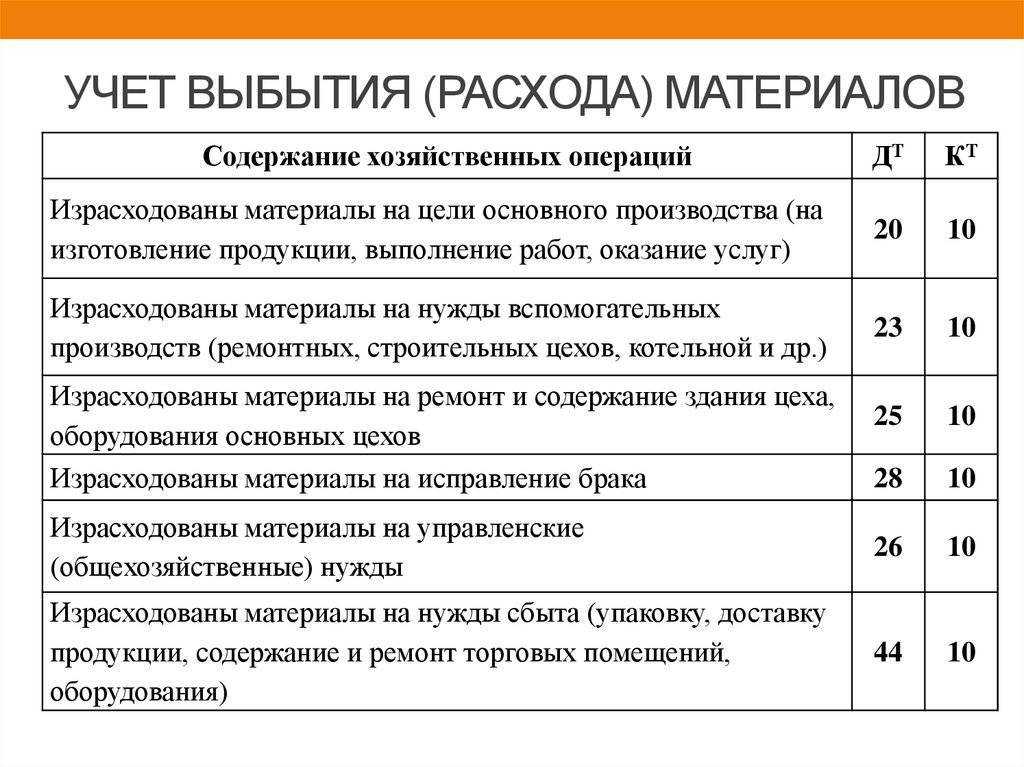

Выбытие в производство

Бухгалтерский учет 10 статьи при передаче сырья и материалов и их отнесение на затраты отражаются с помощью документа «Требование-накладная». Он доступен в разделах «Склад» или «Производство». В закладке «Материалы» следует указать объекты, их количество, а также счет учета. Последний может устанавливаться автоматически либо выбираться вручную. Стоимость материала при выбытии определяется при поведении документа в соответствии с правилами, предусмотренными в 1С (по средней ст-сти или по ФИФО). В закладке «Статья затрат» необходимо выбрать счет, в который переносятся материалы, а также его аналитику. В ряде случаев ценности списываются на разные статьи или в различных аналитических разрезах. В таких ситуациях следует добавить отметку «Счета расходов в закладке «Материалы». При этом необходимо указать параметры выбытия в появившихся строках табличной части.

Запчасти

По субсч. 10.5 обобщается информация о наличии и перемещении изготовленных или приобретенных запасных частей для осуществления основной деятельности. Эти ценности используются для замены изношенных элементов оборудования, машин, ТС, выполнения ремонтов и так далее. На этом же субсчете отражают сведения о движении обменного фонда двигателей, полнокомплектных агрегатов, узлов, создаваемого в ремонтных цехах, на технических пунктах и на заводах. Автомобильные шины, находящиеся на колесах ТС и в запасе при машине, включаемые в первоначальную стоимость, отражаются в составе ОС.

Учет материалов в бухучете: примеры и проводки

Учет материалов подразумевает взаимодействие “участка материалов” с другими участками бухгалтерского учета. Каждый участок учета обозначается определенным бухгалтерским счетом. Поэтому наш участок материалов (счет 10), будет взаиомдействовать с другими участками (счетами бухучета).

Этих взаимодействий не сказать, что великое множество, но все же достаточно много.Я приведу самые распространенные счета бухгалтерского учета, с которыми взаимодействует 10 счет “Материалы” и по которым формируются проводки.

К ним смело можно отнести:

- счет учета 10 “Материалы”. Да-да, я не ошибся. Мы можем перемещать материалы по складам, не так ли?

- счет учета 20 ”Основное производство”,

- счет учета 25 “Общепроизводственные расходы”

- счет учета 26 “Общехозяйственные расходы”

- счет учета 60 “Взаиморасчеты с поставщиками”

- счет учета 71 “Расчеты с подотчетнами лицами”

- счет учета 76 “Расчеты с разными дебиторами и кредиторами” (редко)

- счет учета 91 “Прочие доходы и расходы” (редко)

Основные ситуации(события) предприятий, где задействован участок материалов выглядит так:

- Поступление материалов (МПЗ)

- Поступление материалов (МПЗ) по авансовому отчету

- Перемещение МПЗ по складам

- Передача материалов в производство

- Списание материалов

- Реализация материалов (не характерное, редкое для материалов событие)

ОСОБЫЙ МОМЕНТ. Существует еще один важный вопрос по материалам, который следует рассмотреть. Сам вопрос заключается в ситуации, как нам поступать в учете, если покупаем один и тот же материал, но у поставщиков разные цены на него?

Первый вариант ответа заключается в том, что мы должны будем на каждый материал с новой ценой заводить новую карточку в справочнике “Номенклатура”. В этом случае, в списке будут материалы с одинаковыми названиями и, порой бывает, что их не мало. Но это еще не все. В момент передачи в производство, например 50 штук конкретного материала, мы вынуждены будем из списка подбирать один и тот же материал, чтобы в сумме набрать 50 штук. Это неудобно и затратно по времени.

Второй вариант ответа заключается в том, чтобы мы использовали одну карточку материала, а цена на счете 10 была бы средняя для каждого материала. Формула средней цены выглядит так.

СредняяЦена = (Стоимость всех количеств одного материала) / (Сумму всех количеств одного материала)

Наряду со средней ценой, существует еще два вида учета стоимости МПЗ:FIFO. Первая партия пришла — первой и расходуетсяLIFO. Последняя партия пришла — первой и расходуется

Эти учеты сложней в использовании. Однако, компьютерные программы сложность этих расчетов берут на себя, а пользователю в справочнике предлагается использовать одну карточку(название).

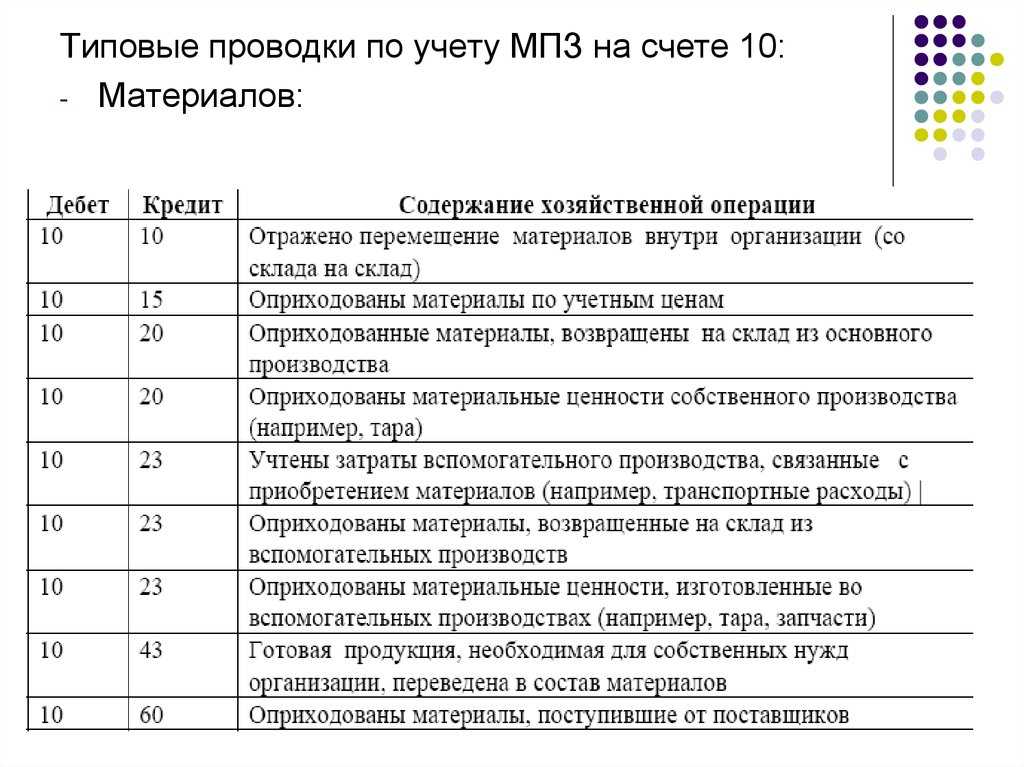

Типовые проводки по счёту 10

Перечислим несколько записей, в которых используется счёт 10:

| Операция | Д/т | К/т |

|---|---|---|

| Компания произвела материалы на основном производстве | 10 | 20 |

| Материалы были произведены на вспомогательном производстве | 10 | 23 |

| Компания приобрела материалы у поставщика | 10 | 60 |

| Материалы списали для ввода в эксплуатацию ОС | 08 | 10 |

| Материальные ресурсы ушли в основное производство | 20 | 10 |

| Материалы пустили на общепроизводственные цели | 25 | 10 |

| Материалы списали на общехозяйственный расход | 26 | 10 |

| Материалы списали на издержки для реализации | 44 | 10 |

| Компания списала стоимость материалов после продажи | 91 | 10 |

| Во время инвентаризации выявили недостачу материалов | 94 | 10 |

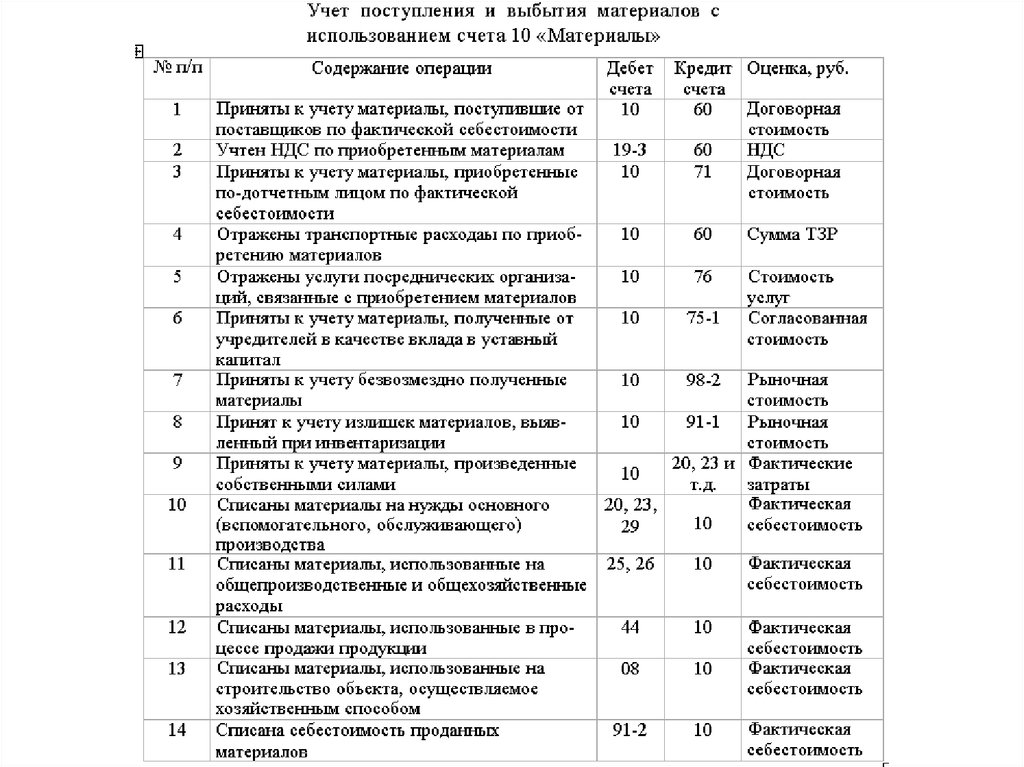

Поступление ценностей

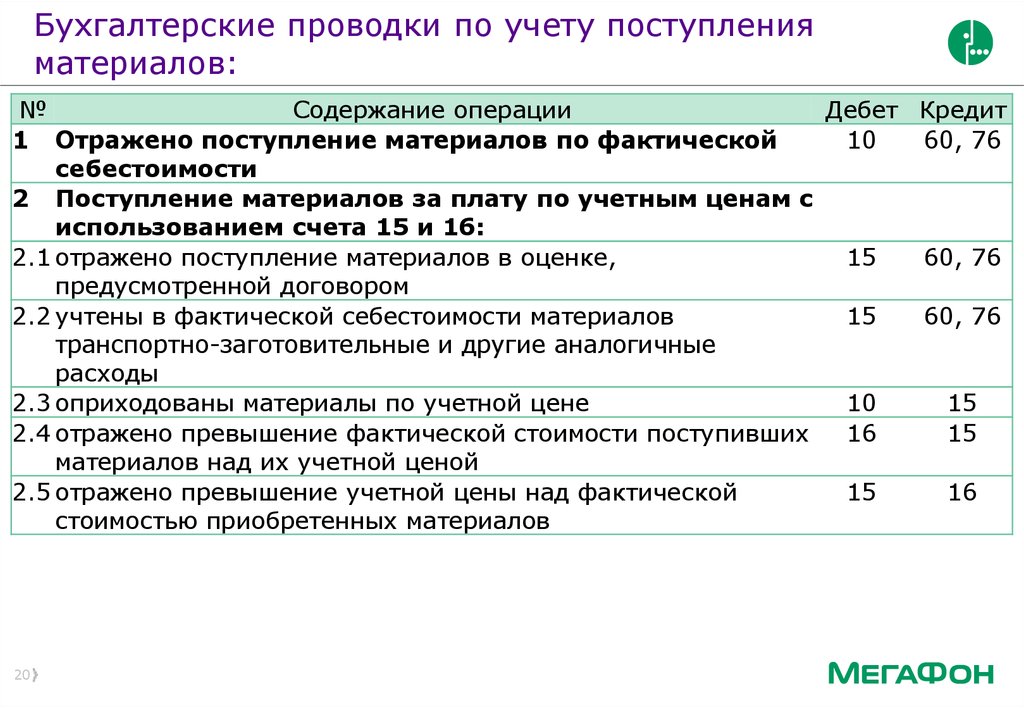

Оприходование материалов может осуществляться с использованием сч. 15 и 16. При использовании этих статей, на основании поступивших от поставщика документов делается запись по Дб сч. 15 и Кд сч. 60 (20, 23, 76, 71 и пр.). Выбор корреспондирующих счетов зависит от того, откуда именно поступили ценности, характера затрат по доставке и заготовке материалов

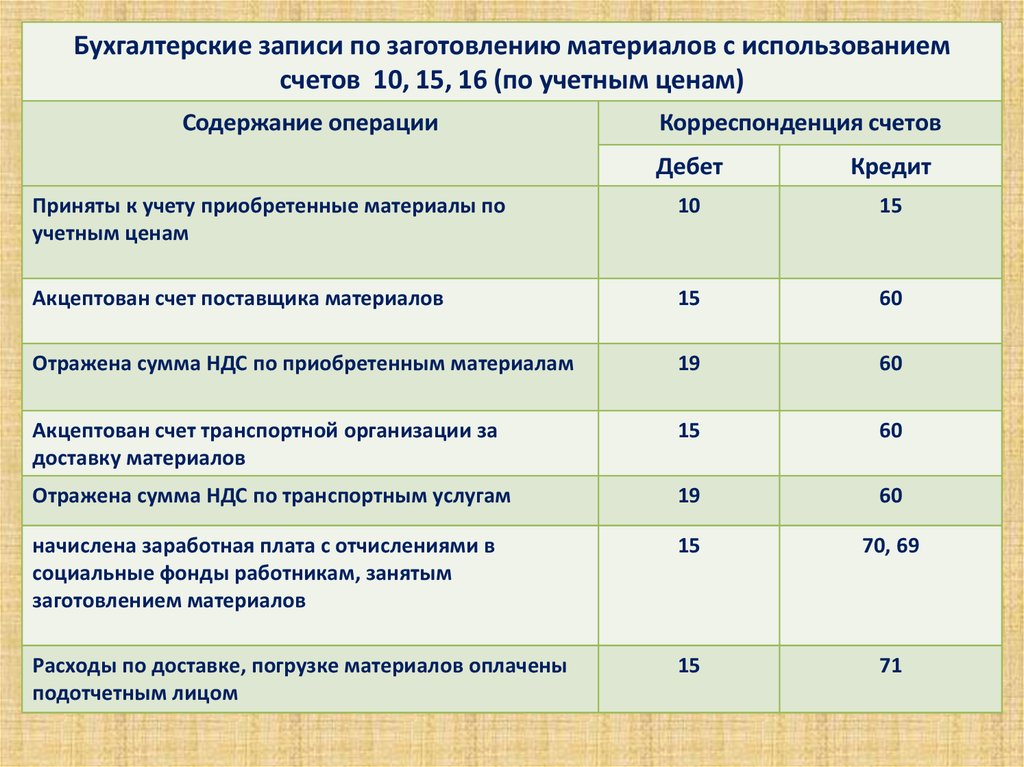

Следует при этом принять во внимание, что запись по Дб сч. 15 и Кд сч

60 делается вне зависимости от того, когда именно были получены объекты – до или после передачи документов от поставщика. При оприходовании фактически поступивших ценностей счет 10 дебетуется. С ним корреспондирует сч. 15. Предприятие может оприходовать ценности, сразу используя сч. 60 (71, 76, 20, 23 и пр.). В этом случае также имеет значение характер затрат на доставку и заготовку, а также конкретный поставщик.

Материальные запасы: что включать, как учитывать

Все ценности компании, которые имеют срок полезного использования менее 12 месяцев, следует относить к материально-производственным запасам. Например, сырье, материалы, полуфабрикаты, комплектующие части, тара, топливо, инвентарь и прочие аналогичные активы.

Для систематизации и обобщения информации о стоимости и количественных показателях МПЗ используют счет 10 «Материалы» (Приказ Минфина № 94н). Данные требования действуют для НКО, коммерции и представителей малого бизнеса. Бюджетники применяют бухсчета согласно Инструкции № 157н. Материальные запасы в бюджетном учреждении отражают по одноименному бухсчету 0 105 00 000.

Учитывать ценности допустимо двумя способами: по фактической себестоимости (п. 62 Приказа № 119н) либо по учетным ценам с применением 15 и 16 бухсчетов (п. 80 Приказа № 119н от 28.12.2001).

Компания самостоятельно выбирает способ учета, подходящий для специфики деятельности. Такой выбор необходимо обосновать в учетной политике учреждения. Также в учетной политике обозначьте бланки первичной и учетной документации, которые будут использоваться для отражения операций по движению МЗ.

Метод, как списать материалы с 10 счета, тоже пропишите в учетной политике. Допустимы три метода:

- По средней себестоимости МПЗ.

- По фактической себестоимости единицы.

- Способом ФИФО.

В стоимость МПЗ допускается включать не только фактически уплаченную цену, но и другие затраты. Например, консультационные услуги, невозвратные таможенные и налоговые сборы, невозвратный НДС, затраты на доставку, другие издержки, связанные с поступлением МПЗ.

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 09.04.2024, версия 9.9 — 9.10)

14400 руб.

503

Что делать, если бухгалтерия не знает о переходе права собственности?

По действующим правилам, записи без документального подтверждения не делаются. Но, если исходить из смысла МСФО, то в момент отгрузки товара поставщиком, бухгалтеру должен быть отправлено уведомление об этом. Соответственно, специалист делает запись:

Дб сч. 10, сч. 19 Кд сч. 60.

Отчетность в этом случае будет раскрывать фактическое положение дел. В активе будут указаны все ценности, находящиеся в собственности компании, а в пассиве будет отражена реальная задолженность. Но в такой ситуации возможны осложнения при проведении инвентаризации. Дело в том, что ревизия выполняется только по документации сомнительной юридической силы (факсам и пр.). Соответственно, правильнее будет признавать правовую, а не экономическую трактовку ситуации.