Налоговый учет результатов продажи основных средств

Порядок ведения налогового учета операций по продаже основных средств определен в НК РФ. Кодекс определяет выручку от продажи ОС как доход от реализации. Сумму выручки определяют как совокупность поступлений за проданный объект за минусом НДС, предъявленного покупателю.

Доход от продажи ОС уменьшается на величину остаточной стоимости, равняющейся разнице между первоначальной стоимостью объекта и суммой его амортизации за весь срок эксплуатации. Кроме этого, уменьшение выручки может производиться на сумму затрат, связанных с осуществлением продажи объекта, если по условиям договора купли-продажи таковые затраты несет продавец.

В ситуации, когда доход от продажи основных средств превышает совокупную сумму расходов (включая и остаточную стоимость объекта), их разница считается прибылью, включаемой в налоговую базу периода, в котором осуществлена сделка по продаже объекта. Если же такие расходы превышают полученную от реализации имущества выручку, полученный в результате убыток не может быть направлен на уменьшение налогооблагаемой базы текущего периода.

Такой убыток должен включаться в состав прочих расходов с пропорциональной разбивкой в течение оставшегося срока службы проданного имущества (п. 3 ст.268 НК РФ).

Следует помнить, что определение прибыли или убытка по результатам продаж ведется только пообъектно (ст. 323 НК РФ), если вы, конечно, не используете нелинейный метод начисления амортизации. Следовательно, убыток от продажи одного объекта не может быть использован для уменьшения прибыли от продажи другого объекта.

Продажа ОС и налог на прибыль. Регистры налогового учета

Для ведения налогового учета можно воспользоваться формами аналитических регистров, предоставляемых МНС РФ на официальном сайте, если такое ведение НУ оговорено в приказе об учетной политике на 2022 год. Основанием для заполнения регистров служат первичные документы и бухгалтерские проводки, которыми производилось оформление продажи. Последовательность заполнения этих регистров в случае отражения операций по продаже ОС выглядит следующим образом:

- Первым заполняется регистр учета выбытия имущества, работ, прав и услуг. Необходимо указать дату выбытия объекта, основание операции, наименование, сумму выручки от его реализации.

- Затем заполняется регистр информации об объекте основных средств. Производится запись о снятии объекта с учета с указанием даты и основания, по которому осуществляется выбытие.

- Последним производится оформление регистра-расчета финансового результата. Здесь указываются дата, наименование объекта, первоначальная стоимость, сумма амортизации, сумма расходов, возникших при продаже, цена реализации, величина прибыли/убытка.

Данные регистра-расчета являются источником информации для заполнения декларации по налогу на прибыль.

Бухгалтерский вместо налогового

Можно ли рассчитать данные декларации по налогу на прибыль, приняв за основу только бухгалтерские проводки? Если правила определения доходов/расходов и в том и в другом учете не имеют значительных отличий, расчет налога на прибыль можно сделать и по сведениям бухучета.

Стоит помнить, что такое оформление будет верным только в случае начисления амортизации в бухучете линейным методом. Если в бухгалтерском учете применяется иной метод, лучше вести налоговый учет отдельно, так как данные по размеру амортизации в бухгалтерском и налоговом учете будут неизбежно отличаться друг от друга.

Если же основные средства проданы с убытком, использовать бухгалтерские проводки для отражения убытка при расчете налога на прибыль нельзя категорически. Это связано с тем, что в бухучете убыток отражается в текущем отчетном периоде, а в налоговом списывается в расходы равными долями в течение оставшегося расчетного срока службы проданного объекта.

Следует учитывать и следующий нюанс. В налоговом учете доходы и расходы от сделок по продаже имущества считаются доходами/расходами от реализации. В свою очередь бухгалтерский учет трактует эти расходы и доходы как операционные. Исходя из этого, при использовании бухгалтерских данных для целей налогообложения бухгалтер будет вынужден составлять корректирующие проводки по операционным доходам и расходам. Способ такой корректировки придется разработать самостоятельно.

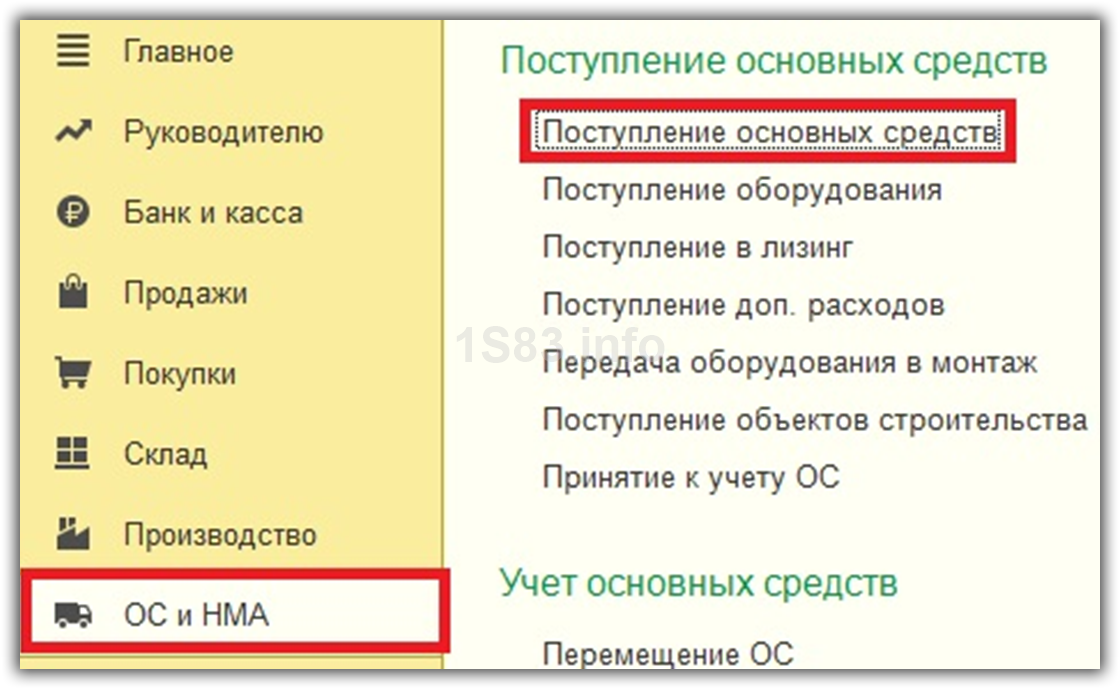

Поступление и принятие к учету

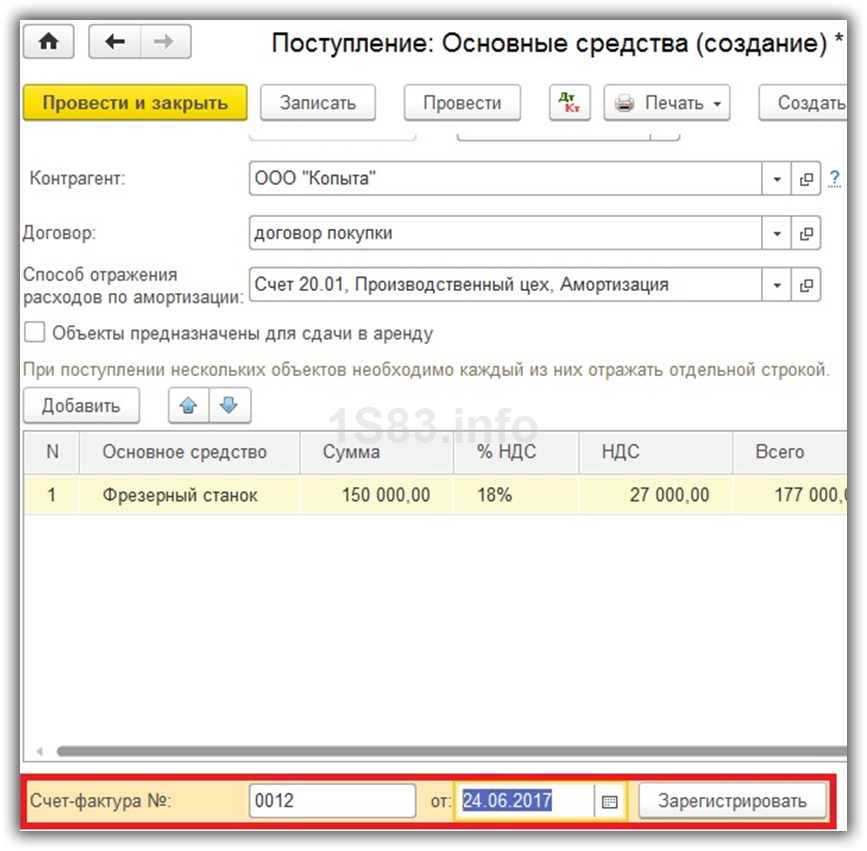

В программе 1С:Бухгалтерия, начиная с версии 3.0.45 введен новый вид операции «Поступление основных средств» у документа «Поступление (акты, накладные)». Он совмещает само поступление и принятие к учету, если не требуется монтаж. Проводки формируются сразу за два документа, вследствие чего принимать к учету нет необходимости.

В разделе «ОС и НМА» нажмите на ссылку «Поступление основных средств».

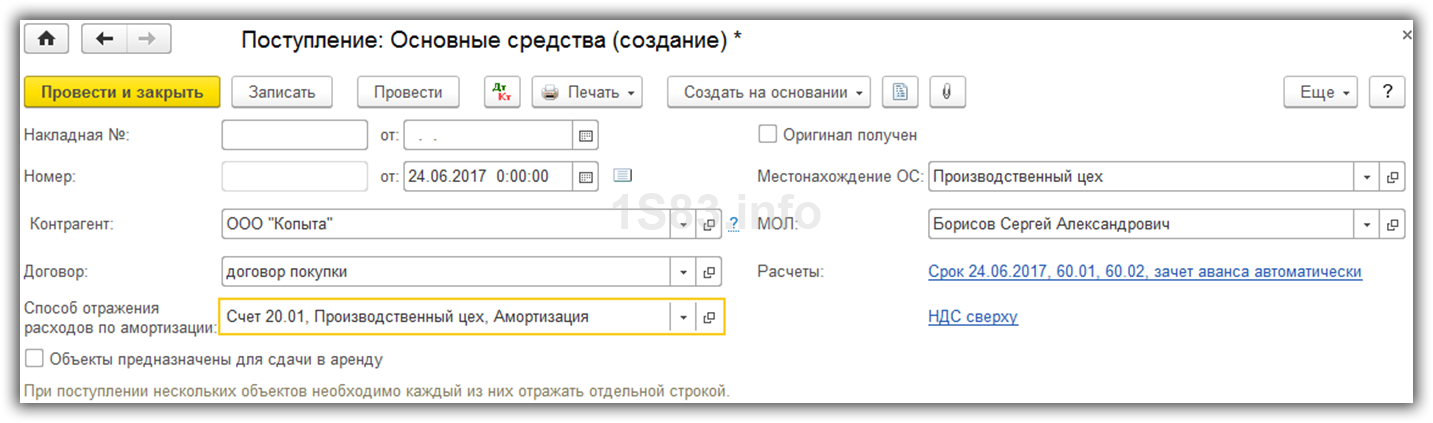

В открывшемся окне нажмите на кнопку «Создать». В его шапке укажите контрагента, который поставляет нас данный станок, и выберите договор. Если данный объект предназначен для сдачи в аренду, отметьте это.

Теперь укажем в поле «Местонахождение ОС» то подразделение, где будет фактически находиться наше основное средство. Укажите МОЛ – сотрудника, ответственного за наш станок. Начисление НДС настраивается по соответствующей ссылке (включать или не включать в стоимость и способ начисления).

Так же в шапке необходимо выбрать счет отражения расходов по амортизации. На основании этих данных в дальнейшем будут формироваться проводки. В нашем случае мы выбрали счет 20.01 основное производство.

Теперь перейдем к заполнению табличной части

Тут важно учесть, что в тех случаях, когда вы приобретаете несколько одинаковых основных средств (к примеру, 3 станка), в справочнике основных средств должно быть столько же позиций с разными инвентарными номерами. В данной табличной части должно быть тоже несколько отдельных строк

После выбора основного средства, счета подставятся автоматически: счет учета 01.01, счет амортизации 02.01, счет НДС 19.01. Тут все подставилось верно, и менять эти значения мы не будем. Дальше укажите стоимость основного средства, НДС и срок полезного использования в месяцах.

После того как вы заполнили все данные, проведите документ.

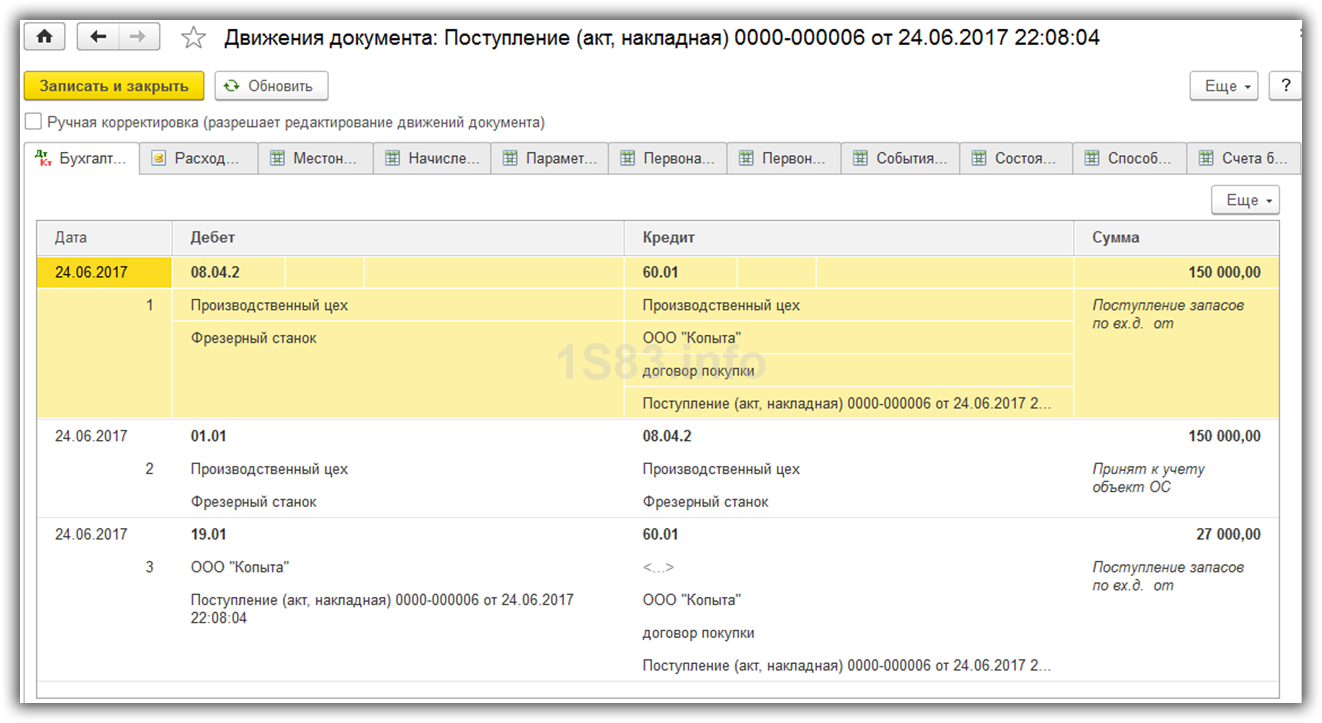

У нас сформировались 3 проводки:

- Дт 08.04.2 Кт 60.01 — поступление основного средства от поставщика.

- Дт 01.01 Кт 08.04.02 — принятие к учету фрезерного станка.

- Дт 19.01 Кт 60.01 – НДС.

Далее зарегистрируйте счет-фактуру внизу формы документа, указав ее номер и дату.

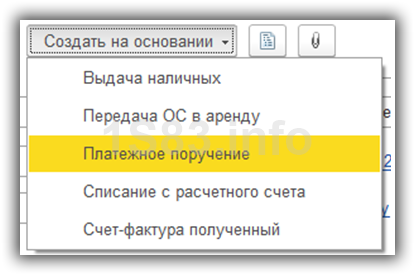

Непосредственно из формы документа поступления можно сразу создать платежное поручение.

Все данные перенесутся из поступления. Останется только проверить правильность их заполнения, особенно банковские реквизиты.

После подтверждение успешности платежа банковской выпиской остается только подтвердить это в программе, создав списание с расчетного счета. Его можно сделать на основании платежного поручения.

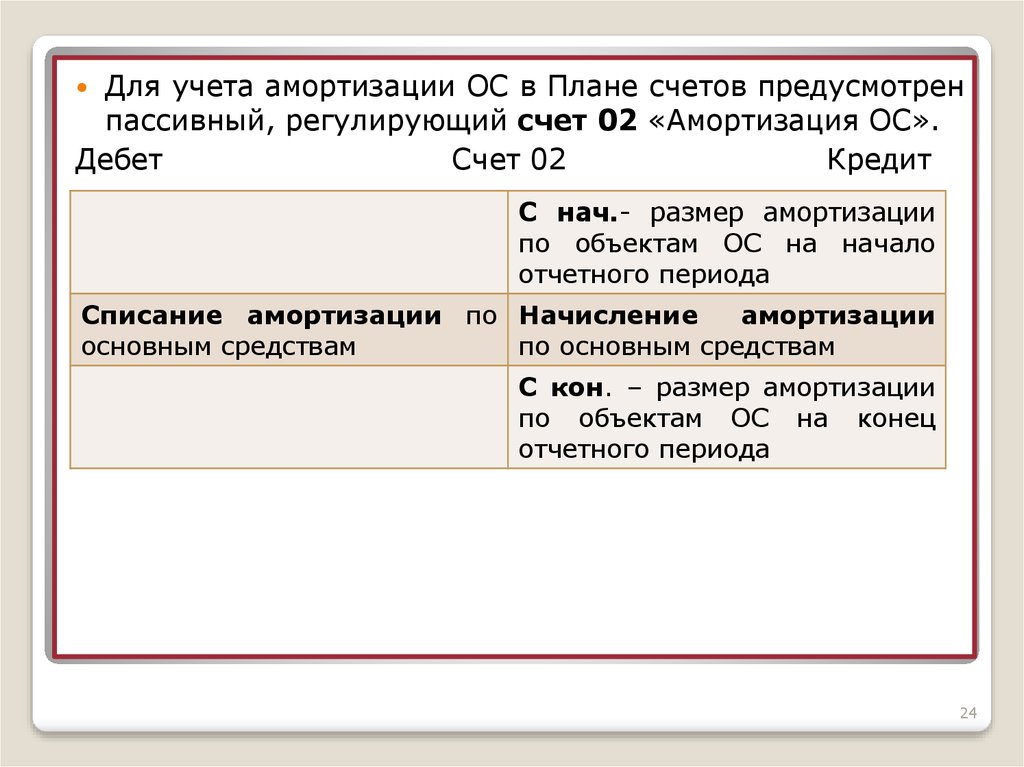

Бухгалтерский учет амортизации основных средств по счету 02

Почему по объектам основных фондов компаний начисляется амортизация? Ответ один: большинство объектов ОС по стоимости очень дорогие. Если единовременно списывать их стоимость на затраты, то это приведет к значительному увеличению себестоимости продукции. Поэтому стоимость основных средств погашается путем начисления амортизации.

Однако, если стоимость основных средств в бухгалтерском учете не превышает 40 000 руб. за единицу, то компания может приходовать их в состав материалов, прописав это в учетной политике.

Для наглядности приведем примеры начисления амортизации и проводки по отражению данной операции в бух.учете.

Пример 1

Получив акт о приеме-передаче ОС, бухгалтер компании определяет, что срок полезного использования сплит системы в целях бух. учета составляет 84 месяца (12 мес*7). Следовательно, ежемесячная сумма амортизации объекта составит 1 166,67 руб. (98 000/84)

Также важно учесть, что:

- Начисление амортизации по счету 02 начинается с первого дня месяца, следующего за месяцем принятия сплит системы к бух.учету;

- В течение отчетного года амортизация сплит системы начисляется ежемесячно в размере 1/12 годовой суммы.

Начисление амортизации по примеру за текущий год отражено на схеме:

В бухгалтерском учете компании отражены следующие проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| Ежемесячно в течение срока полезного использования сплит системы | ||||

| 20 | 02 | 1 166,67 | Начислена амортизация по сплит системе | Бухгалтерская справка-расчет |

Пример 2

Приведем пример определения срока полезного использования ноутбука и проводки по начислению амортизации и списания в связи с дарением.

Определяем к ноутбука срок полезного использования. В паспорте и технических характеристиках не указывают срок эксплуатации ноутбука. При этом физически он может служить долго, но морально он может устареть значительно раньше физического износа. Определить срок службы ноутбука можно воспользовавшись классификацией, утвержденной Правительством РФ №1 от 01.01.2002г.

Вычислительная техника с кодом ОКОФ 14 3020000 относится ко второй амортизационной группе со сроком использования от двух до трех лет. Бухгалтером компании срок полезного использования ноутбука определен 3 года или 36 месяцев.

Обращаем внимание! До 01.01.2017г. срок полезного использования основного средства можно было определить по Классификации основных средств, утв

Правительством РФ №1 от 01.01.2002г. Эта возможность была прописана в п.1 второго абзаца указанной классификации.

Однако все изменилось с 01.01.2017г. Постановление №640 от 07.07.2016г. признало п.1 второго абзаца утратившим силу. Фразу «указанная классификация может использоваться для целей бухгалтерского учета» убрали.

На практике в компаниях для сближения бухгалтерского и налогового учета основных средств срок полезного использования определяли с учетом классификации основных средств, утверждаемой Правительством РФ. С 2017 года они такой возможности не имеют и должны срок полезного использования определять в бухгалтерском учете исходя из требований п.20 ПБУ 6/01, а именно исходя из:

Таким образом, согласно примеру, в бухгалтерском учете компании сформированы следующие проводки по счету 02:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ — основание |

| 26 | 02 | 1 666,67 | Начислена амортизация по ноутбуку за январь 2017 года (60000/36) | Бухгалтерская справка-расчет |

| 02 | 01 | 1 667,67 | Отражена сумма амортизации по ноутбуку | Акт о приеме-передаче ОС |

| 91.2 | 01 | 58332,33 | Остаточная стоимость ноутбука списана в состав прочих расходов, не учитываемых в целях налогообложения налогом на прибыль | Акт о приеме-передаче ОС |

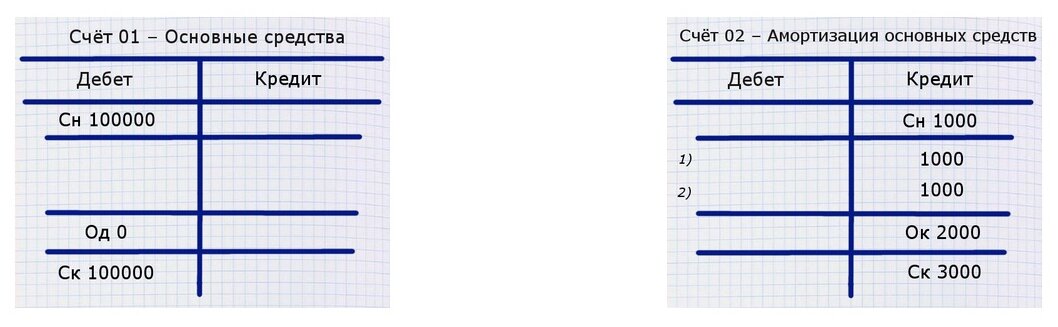

Как закрывается 02 счет «Амортизация»

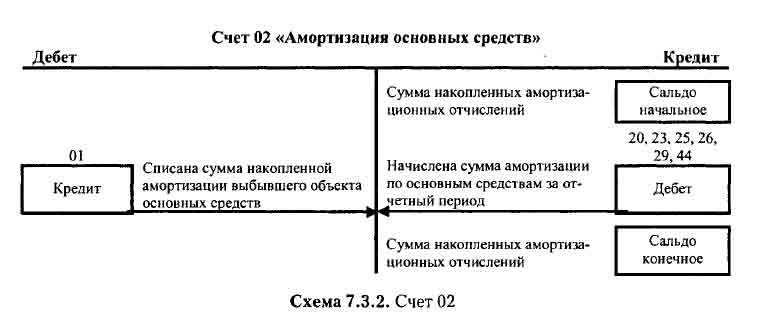

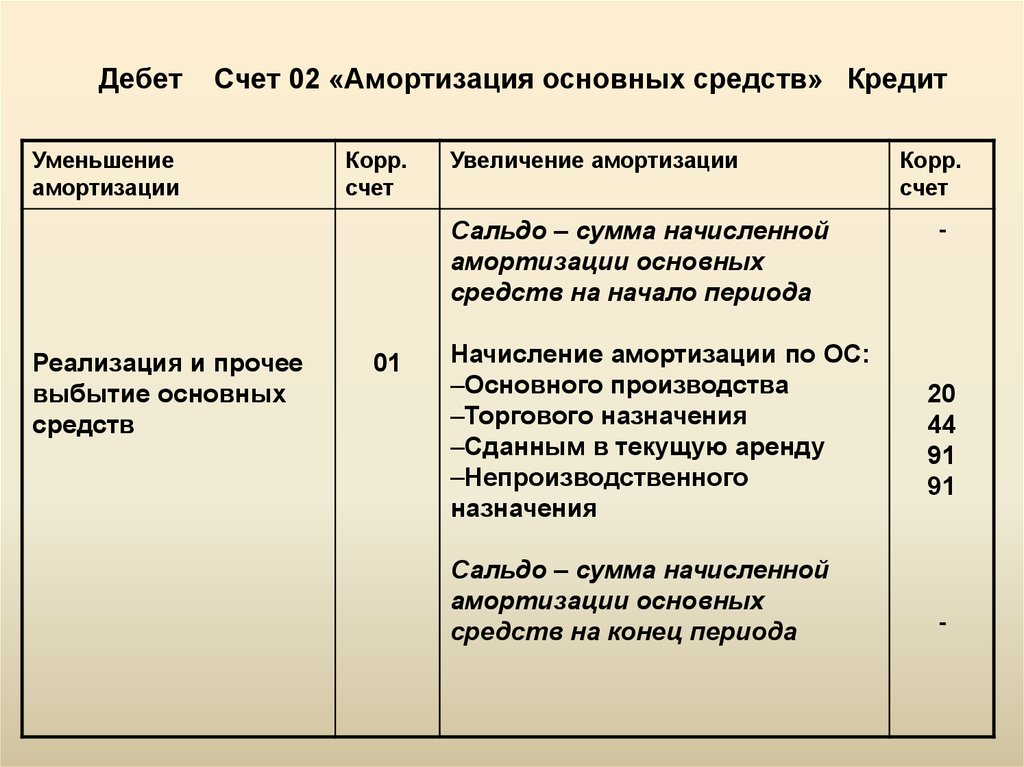

Сч. 02 закрывается только при списании объекта ОС с баланса, то есть при реализации имущества, его безвозмездной передаче, ликвидации и прочем выбытии. Ранее указанного момента сч. 02 всегда будет иметь сальдо, так как первоначальная стоимость основного средства переносится на расходы компании не единовременно, а постепенно. Поскольку этот счет пассивный, закрытие производится по дебету счета 02 в корреспонденции со счетами 01 (при полном начислении износа) или 91 (если объект самортизирован не полностью).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Типовые проводки по забалансовому счету 002

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 002 | — | 10 000 | Поступили на ответственное хранение ТМЦ, в которых обнаружен брак, несоответствие качеству, ассортименту и подлежащие возврату в связи с нарушением договорных обязательств | Накладные ТОРГ-12, 1-Т, М-15, акт об обнаружении недостатков товара, бухгалтерская справка |

| — | 002 | 10 000 | Списаны с забалансового учета ТМЦ, возвращенные поставщику | Накладная ТОРГ-12, акт об обнаружении недостатков товара |

| 002 | — | 12 000 | Поступили на ответственное хранение ТМЦ, с особыми условиями перехода права собственности, например после оплаты | Накладные ТОРГ-12, 1-Т |

| — | 002 | 12 000 | Списаны с забалансового учета ТМЦ в связи с переходом права собственности к покупателю | Выписка банка |

| 002 | — | 15 000 | Приняты на ответственное хранение ТМЦ, оплаченные, но не вывезенные покупателем | Накладная ТОРГ-12 |

| — | 002 | 15 000 | Списаны с забалансового учета ТМЦ, оставленные покупателем на ответственное хранение | Накладная 1-Т |

| 002 | — | 18 000 | Поступили ТМЦ по договору хранения | Акт приема-передачи МХ-1, бухгалтерская справка |

| — | 002 | 18 000 | Возврат собственнику ТМЦ по договору хранения | Акт МХ-3, бухгалтерская справка |

| 002 | — | 20 000 | Приняты ТМЦ на ответственное хранение, в связи с неисполнением залогодателя обязательств по договору залога | Договор залога, бухгалтерская справка |

| — | 002 | 20 000 | Проданы ТМЦ, полученные по договору залога | Накладная ТОРГ-12 |

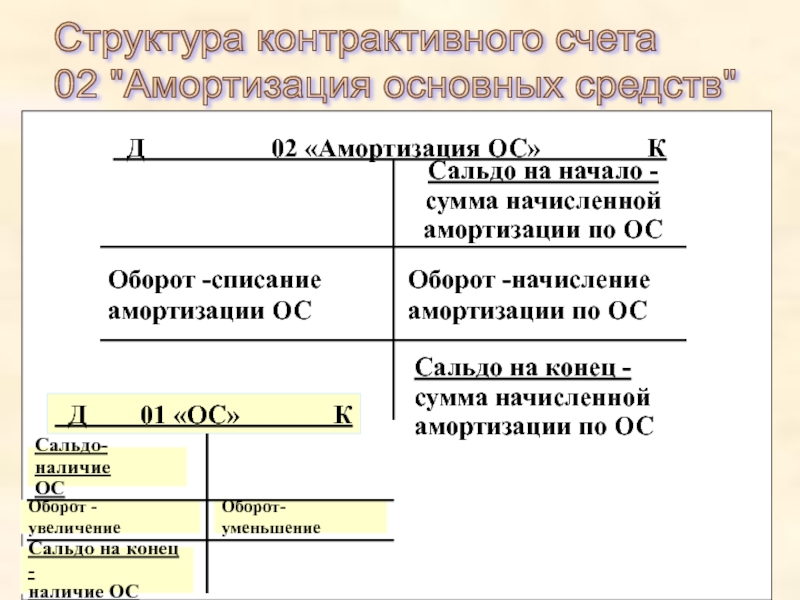

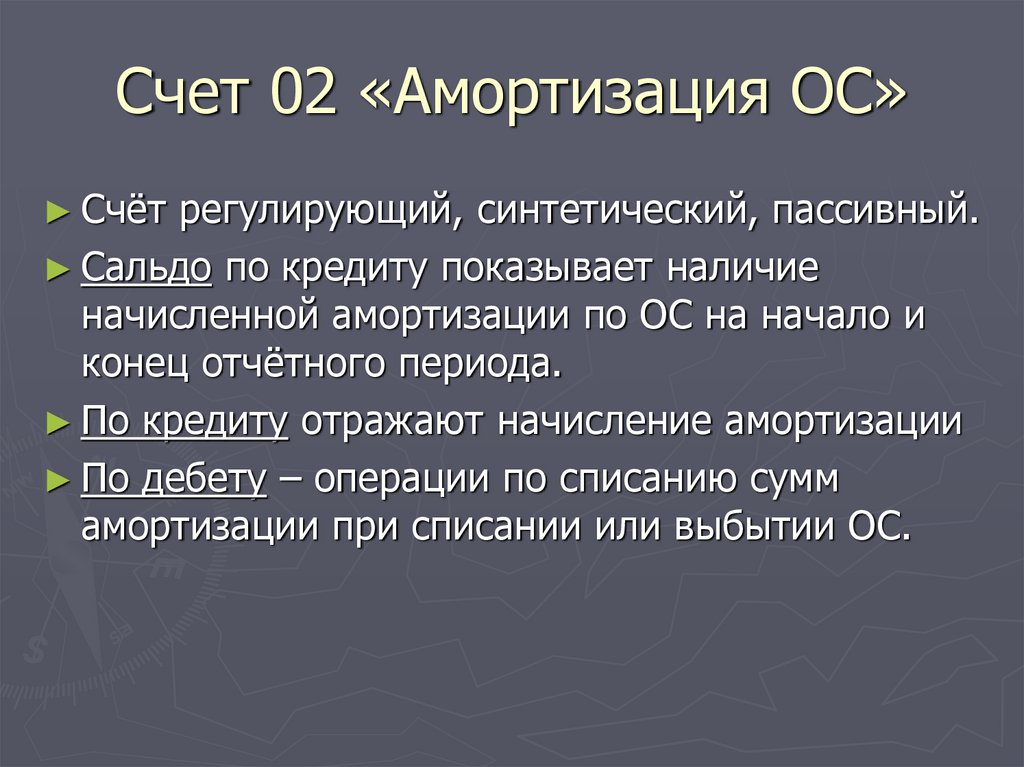

02 счет: активный или пассивный?

Характеристика счета 02 содержится в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н).

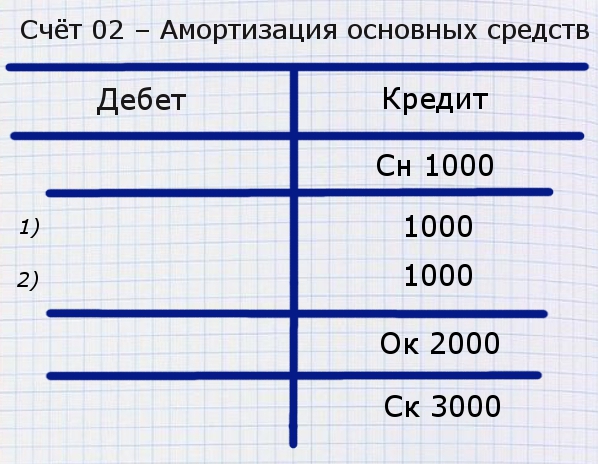

На этом счете обобщается информация об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная амортизация отражается по кредиту счета 02 в корреспонденции, как правило, со счетами учета затрат на производство или расходов на продажу:

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д. – Кредит счета 02

Но, конечно, это не единственные дебетуемые счета. В проводке Д 91 – К 02 счет бухгалтерского учета показывает, что амортизация учтена в составе прочих расходов. Такая проводка может быть, к примеру, если начислена амортизация оборудования, сданного в аренду (когда такая аренда не носит систематический характер) (п. 11 ПБУ 10/99).

Учитывая, что амортизация основных средств накапливается по кредиту счета 02, этот счет бухгалтерского учета является пассивным

Но важно, что при этом в пассиве бухгалтерского баланса он не отражается. Ведь баланс формируется в нетто-оценке (п

35 ПБУ 4/99). Применительно к основным средствам это означает их отражение в балансе по остаточной стоимости. Иными словами, учетная стоимость (отражаемая по дебету счета 01) уменьшается на кредитовое сальдо счета 02 на отчетную дату.

Что касается аналитического учета на счете 02, то он ведется по отдельным инвентарным объектам основных средств.

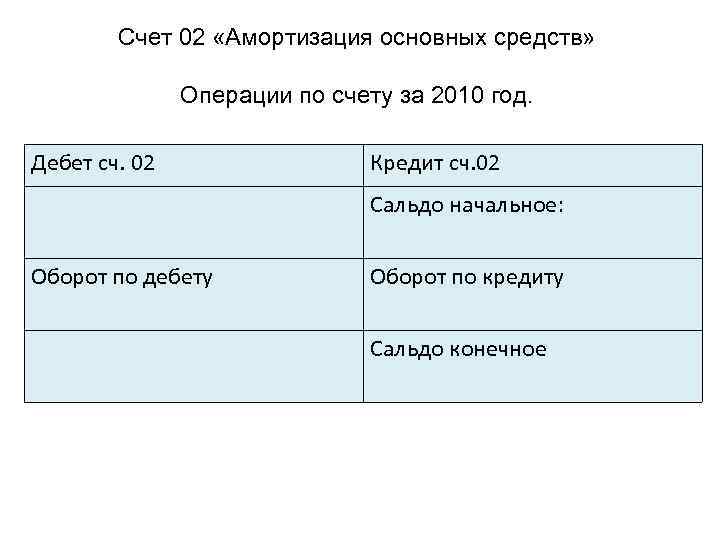

Бухгалтерский счет 02. Проводки для учета амортизации

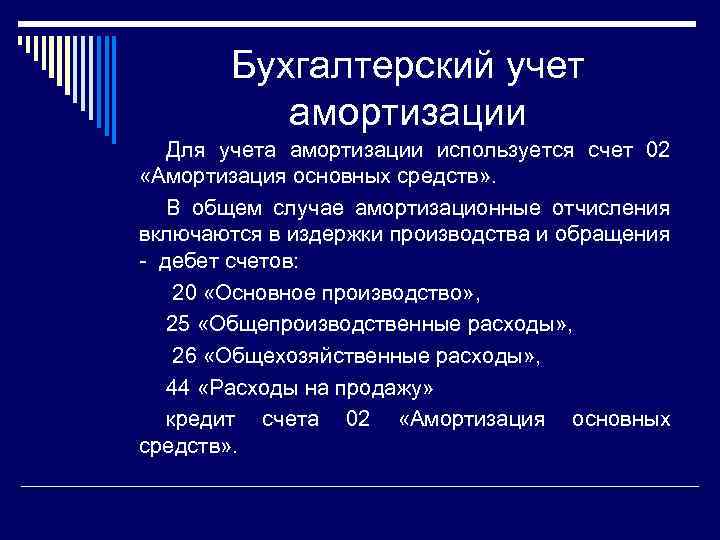

Износ по основным средствам предприятия отражается в бухучете как накопление сумм по счету 02. Итоговые суммы амортизации заносятся в кредит счета 02, корреспондирующий с используемыми в организации счетами затрат. Рассмотрим более подробно счет 02 и учет амортизации на нем.

Дт 20 (26, 44) Кт 02

При сдаче в аренду объектов (если это не основная деятельность) проводка по начислению износа выглядит следующим образом:

Дт 91 Кт 02

Если имущество было продано, списано или выбыло по иным причинам, стоимость износа списывается на счет 01 (субсчет «выбытие ОС»):

Дт 02 Кт 01

Про используемые в учете счета читайте в статьях: счет 20 (учет затрат основного производства), счет 01 (основные средства), в которых также описан счет 02 (начисление амортизации).

Аналитический учет по представленному счету 02 должен предоставлять информацию об износе по каждому объекту ОС. Амортизационные суммы признаются ежемесячно как расходы организации.

Бухгалтерский счет 02: характеристика

При определении природы рассматриваемой статьи возникают определенные затруднения. Некоторые специалисты расценивают ее как регулирующий, контрактивный, другие – как фондовый счет. В первом случае счет 02 рассматривается только в качестве кредитового оборота сч. 01. К примеру, автомобиль был приобретен за 120 тыс. руб. и будет эксплуатироваться 10 лет. Данная покупка не рассматривается как расходование денег, поскольку ее цена капитализируется, однако каждый год уменьшается на 12 тыс. руб. При этом восстановительная (или первоначальная) стоимость сохраняется на дебете сч. 01.

После списания в последний год, если эксплуатация будет продолжена, сальдо может сохраниться. Однако его стоимость будет «обнулена» равной суммой по счету 02. Амортизация основных фондов во втором случае трактуется как часть себестоимости реализуемых либо вырабатываемых изделий. Следовательно, она представлена в доходах организации, поступивших в процессе хозяйственной деятельности. На счет 02, таким образом, переносятся суммы, составляющие часть необлагаемой налогом прибыли.

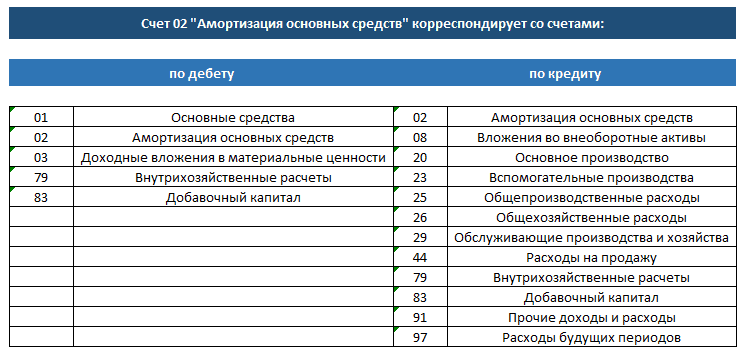

Основные проводки по счёту 02

Рассмотрим подробнее проводки, которые составляют по бух счёту 02:

| Дт | Кт | Комментарий |

|---|---|---|

| 20 (23, 25, 26, 44, 91) | 02 | Начислили амортизацию и отнесли её на соответствующий счёт затрат в зависимости от того, где используется объект основных средств |

| 79 | 02 | Начислили амортизацию по основным средствам обособленного подразделения |

| 83 | 02 | Увеличили амортизацию по итогам дооценки основного средства |

| 02 | 01 | Списали начисленную амортизацию в уменьшение стоимости основного средства |

| 02 | 79 | Уменьшили амортизацию по основным средствам, переданным обособленному подразделению на отдельном балансе |

| 02 | 83 | Уменьшили амортизацию по итогам уценки основного средства |

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив. Итог баланса (каждого из разделов) именуется его валютой.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Подробнее о формах отчетности см. в рубрике «Бухгалтерская отчетность организации».

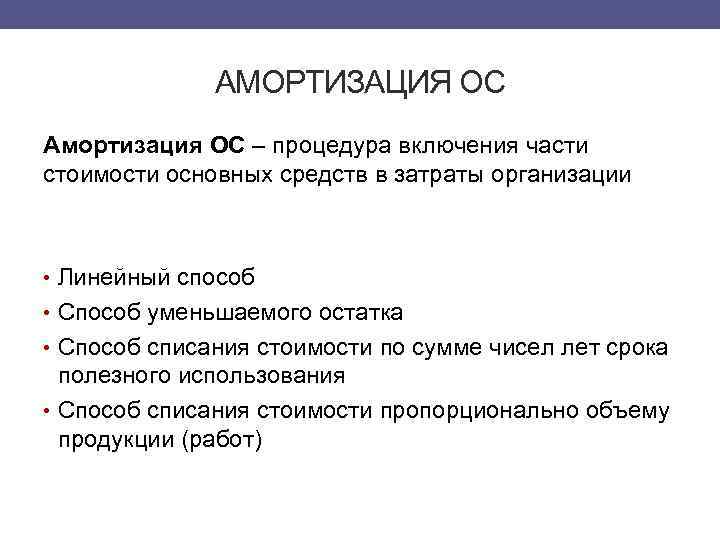

Способы начисления амортизации

Существует несколько видов амортизации и каждый из них имеет свои плюсы и минусы:

- линейный способ;

- способ уменьшаемого остатка;

- начисление суммы, в зависимости от производительности объекта;

- начисление суммы, в зависимости от срока службы объекта.

Линейный

Линейный способ – самый простой. Он не требует сложных вычислений и выплачивается в равных долях по месяцам, когда происходит начисление амортизации. Для расчета суммы амортизации берется стоимость объекта и делится на срок использования по месяцам. Далее, решается простая пропорция процента к сумме. Этот способ полезен при сохранении качества производимой продукции вне зависимости от степени износа объекта.

Способ уменьшаемого остатка

Второй способ в нашем списке зависит от годового коэффициента ускорения, устанавливаемого фирмой. Такой метод применим в том случае, если качество товара зависит от уровня износа оборудования.

В зависимости от производительности объекта

Способ списания по производительности очень удобен для станков, машин и других объектов, которые поддаются прогнозированию ресурса. Расчет производится исключительно из произведенной работы при помощи этого объекта.

В зависимости от срока службы объекта

Способ начисления суммы прост и довольно часто используется вместо способа уменьшаемого остатка, потому что его удобно использовать в том случае, если качество товара напрямую зависит от объекта. Его суть заключается в выплате суммы равной отношению оставшихся лет эксплуатации ко всей сумме лет эксплуатации помноженной на стоимость объекта.

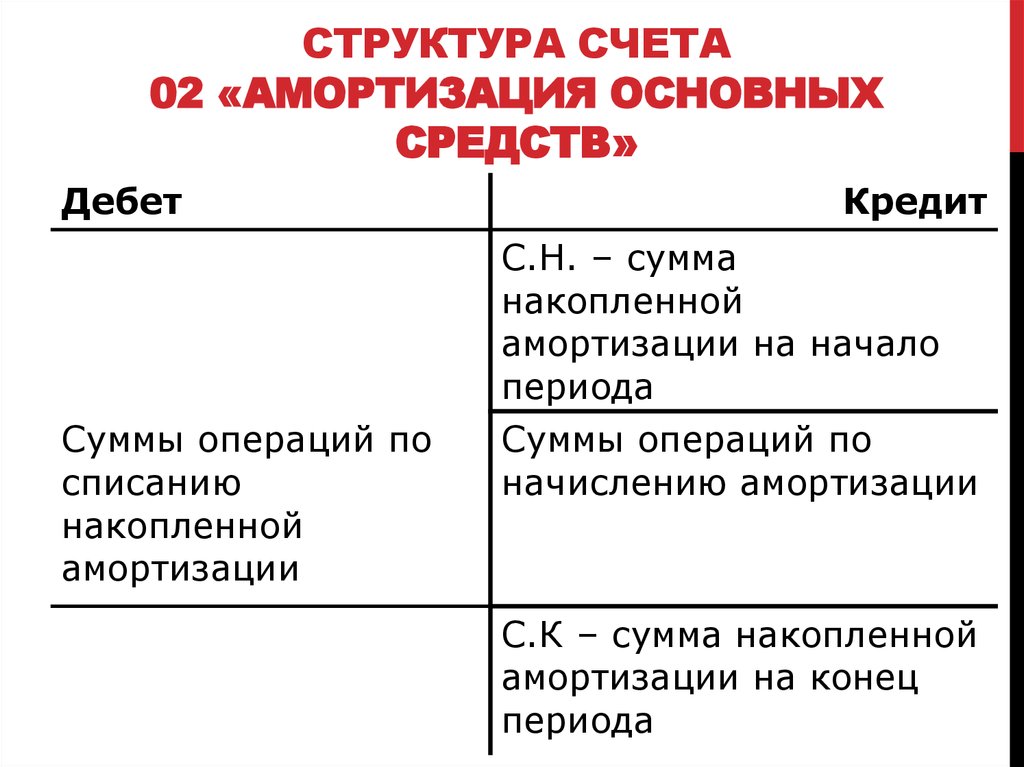

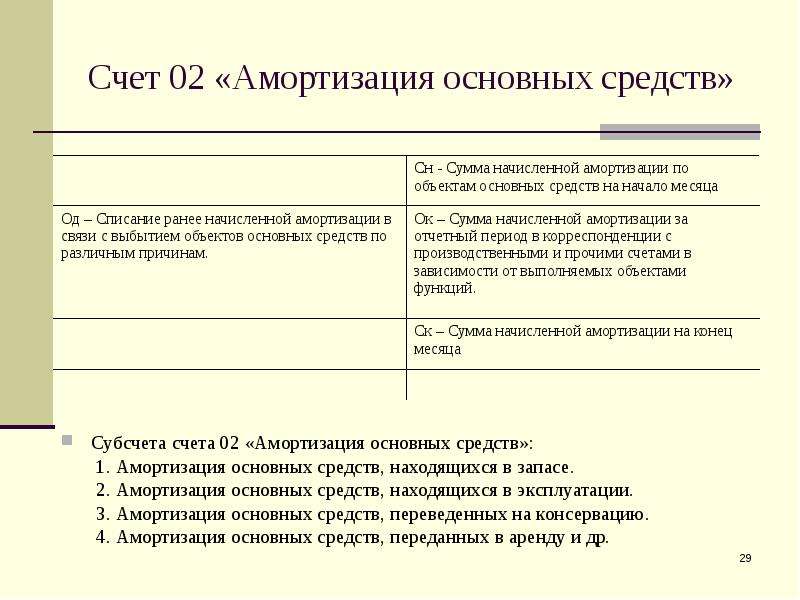

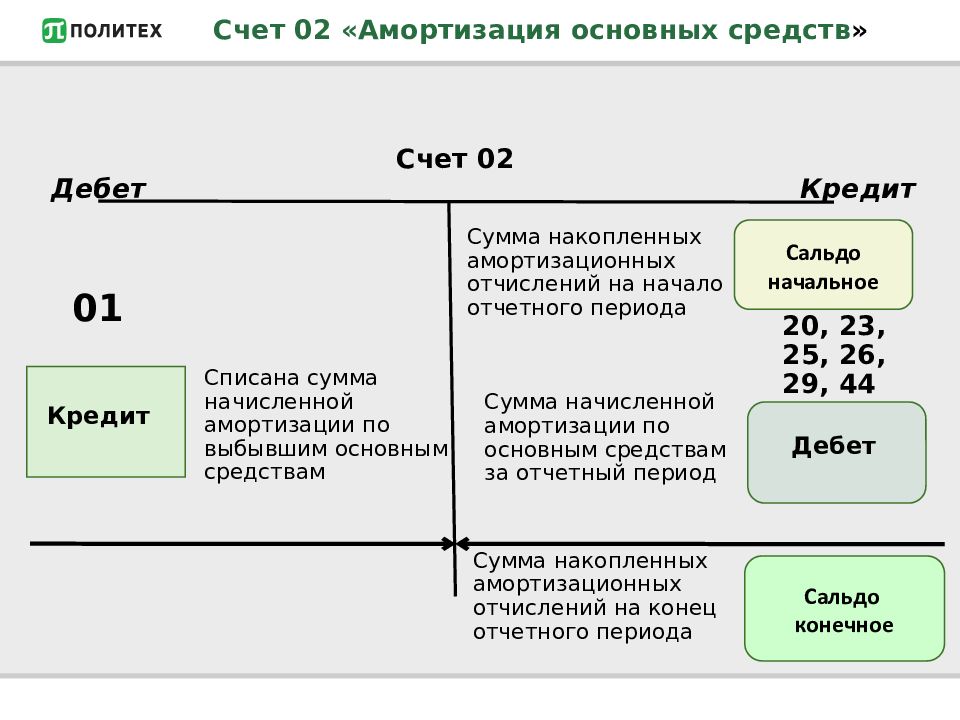

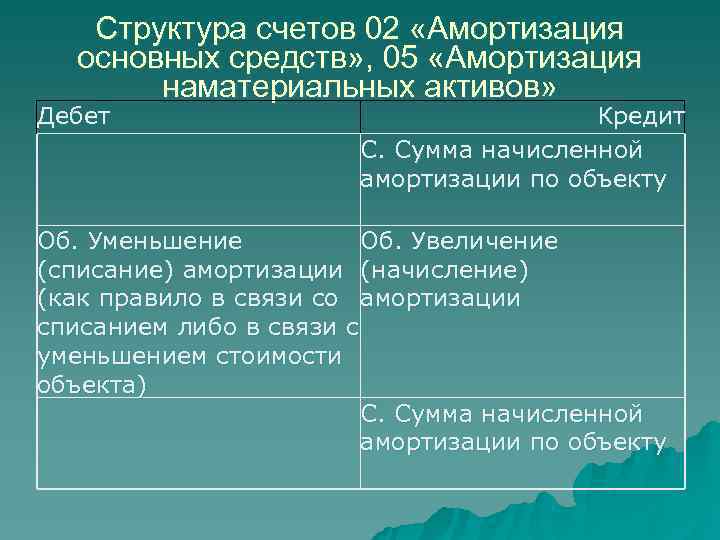

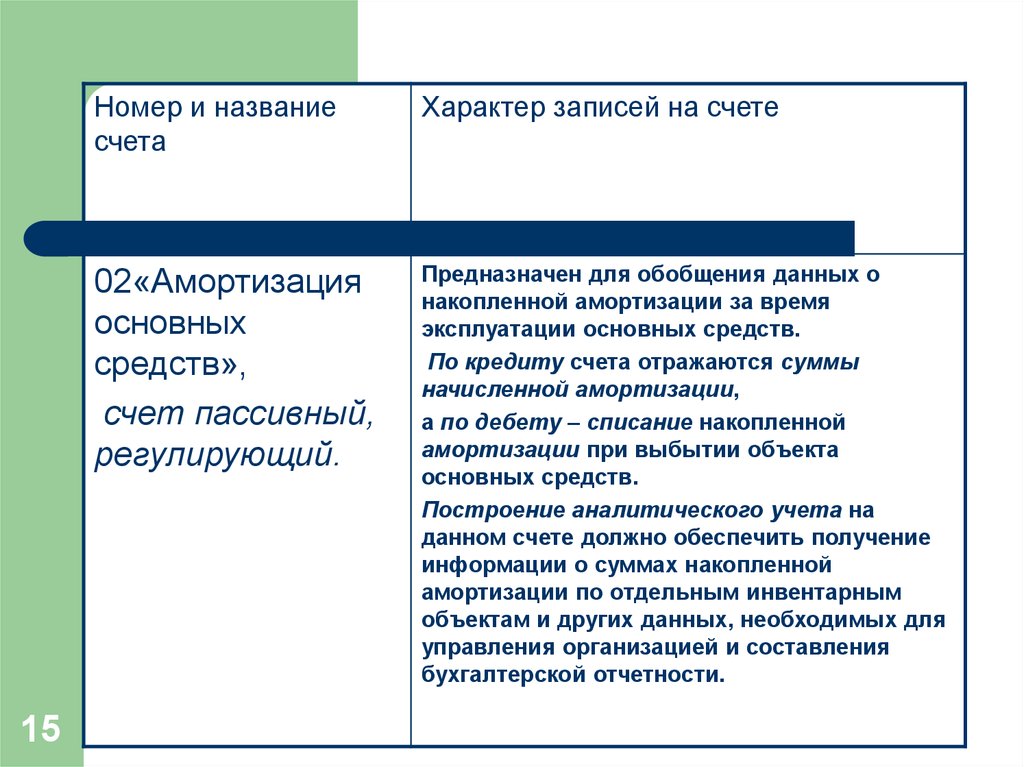

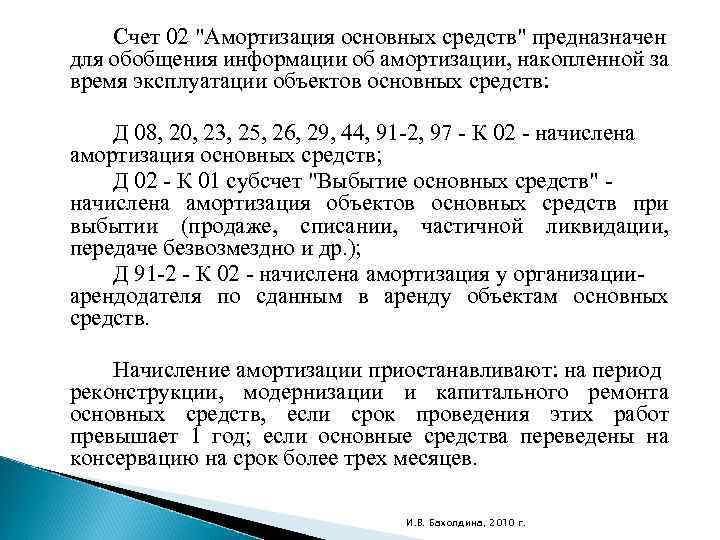

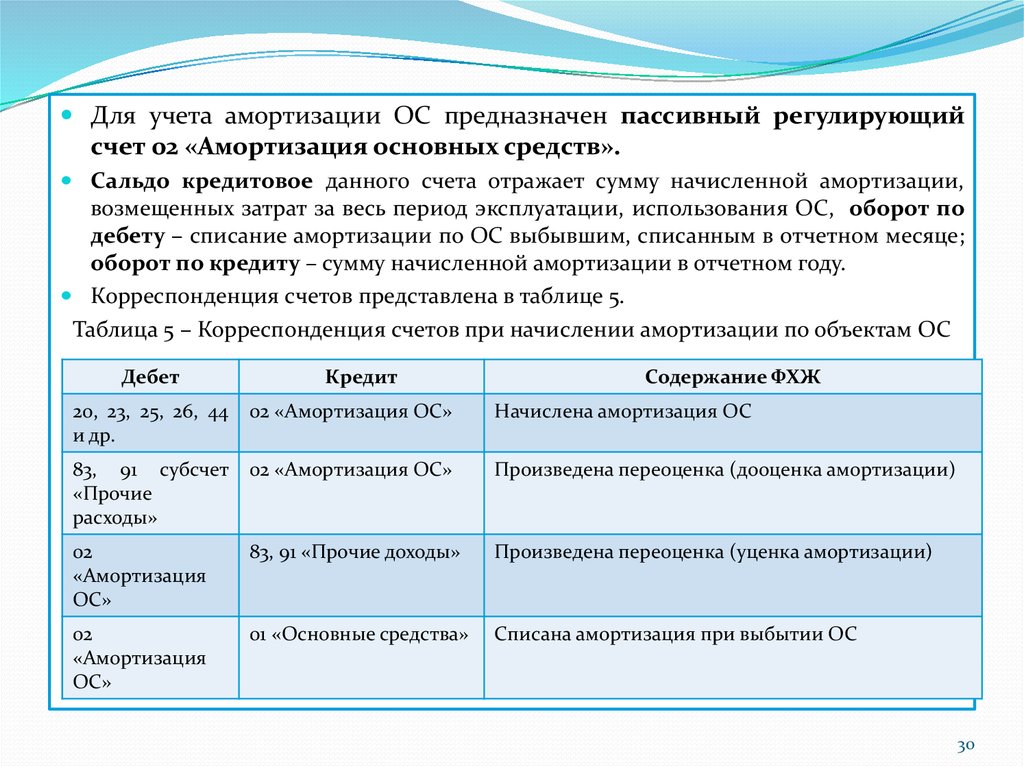

Назначение и особенности счета 02 «Амортизация основных средств»

Счет 02 бухгалтерского учета «Амортизация основных средств» — предназначен для отражения и обобщения данных об амортизации различных объектов основных средств предприятия, накопленной в период их эксплуатации.

Особенности счета 02:

- тип счета 02 «Амортизация основных средств» — пассивный, регулирующий (контрактивный);

- аналитический учет по счету 02 «Амортизация основных средств» производится по отдельным инвентарным объектам основных средств;

- начисленная сумма амортизации отражается по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами бухгалтерского учета отвечающими за отражение производственных затрат и/или расходов на реализацию продукции;

- при выбытии объектов основных средств (в результате их продажи, безвозмездной передачи, списании, частичной ликвидации и пр.), их полной порче или недостаче, сумма накопленной по ним амортизация должна быть списана со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (а конкретно в кредит специального субсчета «Выбытие основных средств», если он предусмотрен).

Срок полезного использования

Основные средства амортизируются на протяжении срока полезного использования (СПИ). Организация определяет его самостоятельно при принятии объекта к бухгалтерскому учету исходя из следующих критериев (п.20 ПБУ 6/01, абз. 2 п.59 Методических указаний № 91н):

- ожидаемого срока использования (зависит от производительности, мощности объекта);

- ожидаемого физического износа (зависит от режима использования (количества смен), влияния естественных условий и агрессивной среды, системы ремонтных работ и т.д.);

- других ограничений использования (нормативно-правовых, договорных и др.).

Указанный выше порядок определения срока полезного использования применяется и к (абз.2 п.59 Методических указаний № 91н).

Справка. Возможность самостоятельно устанавливать срок полезного использования организации получили после вступления в силу с 01.01.1998 г. ПБУ 6/97. До этого момента стоимость основных средств погашалась в течение нормативного (в отношении машин, оборудования и транспортных средств) или фактического срока службы (в отношении остальных фондов).

Однако большинство организаций, чтобы определить СПИ в бухгалтерском учете, используют налоговую Классификацию основных средств, включаемых в амортизационные группы (далее – Классификация ОС) . Такая возможность предусмотрена п.1 Постановления Правительства РФ от 01.01.2002 № 1. Делается это с целью сблизить данные бухгалтерского и налогового учета.

Выбор конкретного порядка определения срока полезного использования должен быть зафиксирован в учетной политике организации для целей бухгалтерского учета (п.7 ПБУ 1/2008).

После того, как СПИ основного средства установлен, пересмотру он не подлежит, за исключением случаев, когда в результате проведения восстановительных работ улучшаются (повышаются) первоначально принятые нормативные показатели функционирования объекта. К таким случаям относятся (абз.6 п.20 ПБУ 6/01, абз.1 п.60 Методических указаний № 91н):

- реконструкция;

- модернизация;

- достройка;

- дооборудование.

Заметьте! В соответствии с п.20 ПБУ 6/01 организация должна пересмотреть срок полезного использования модернизированного (реконструированного) объекта, но изменить его или нет остается ее решением. В этом заключается право организации.

Согласно п.21 ПБУ 6/01 организация начинает амортизировать основное средство с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету. Данное правило применяется и к объектам недвижимости, права собственности на которые подлежат обязательной государственной регистрации. Как следует из п.52 Методических указаний № 91н, если первоначальная стоимость недвижимого имущества сформирована, его необходимо принять к бухгалтерскому учету в качестве основного средства. При этом организации не надо дожидаться момента подачи необходимых документов в регистрирующий орган для узаконивания своих прав на объект.

Начисление амортизации по основному средству не приостанавливается на протяжении всего срока полезного использования. Но из этого правила есть два исключения (п.23 ПБУ 6/01):

— перевод объекта на консервацию на срок более 3-х месяцев по решению руководителя;

— восстановление (реконструкция, модернизация) объекта продолжительностью свыше 12 месяцев.

Во всех остальных случаях (ремонт, сезонный характер работы) амортизация по основному средству должна начислять регулярно независимо от факта его использования в деятельности организации.

Организация прекращает амортизировать основное средство с 1-го числа месяца, следующего за месяцем полного погашения его стоимости или списания объекта с бухгалтерского учета (п. 22 ПБУ 6/01).