Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных

Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %

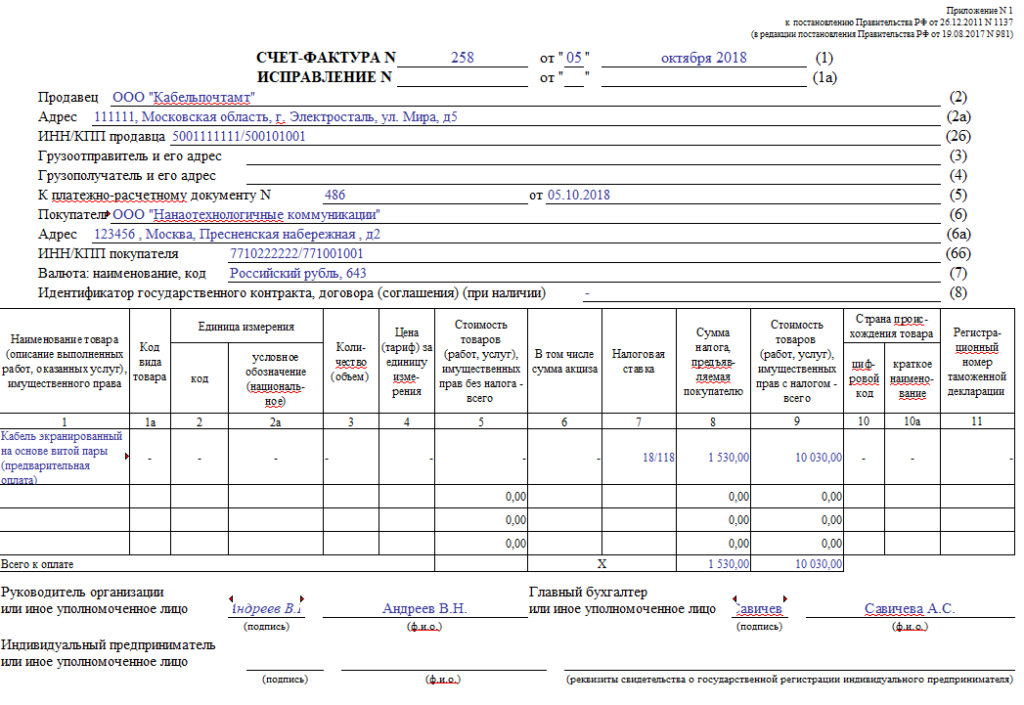

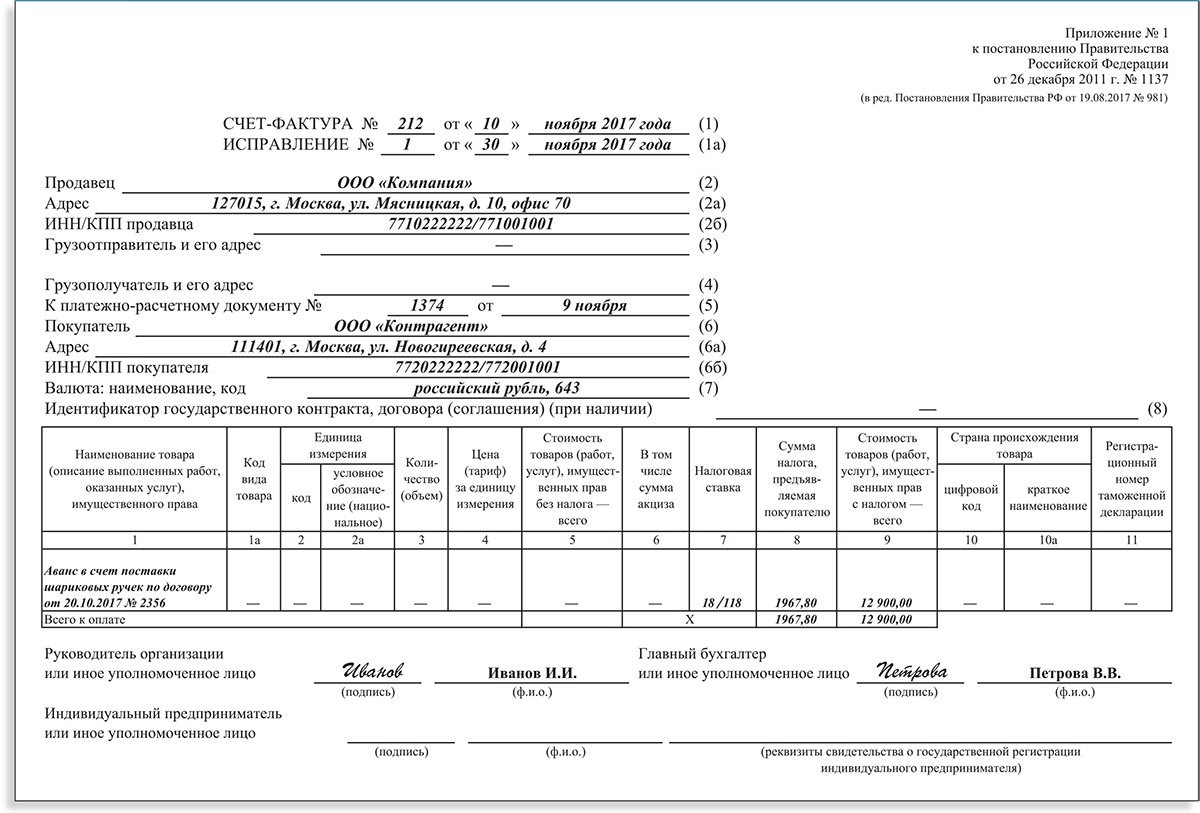

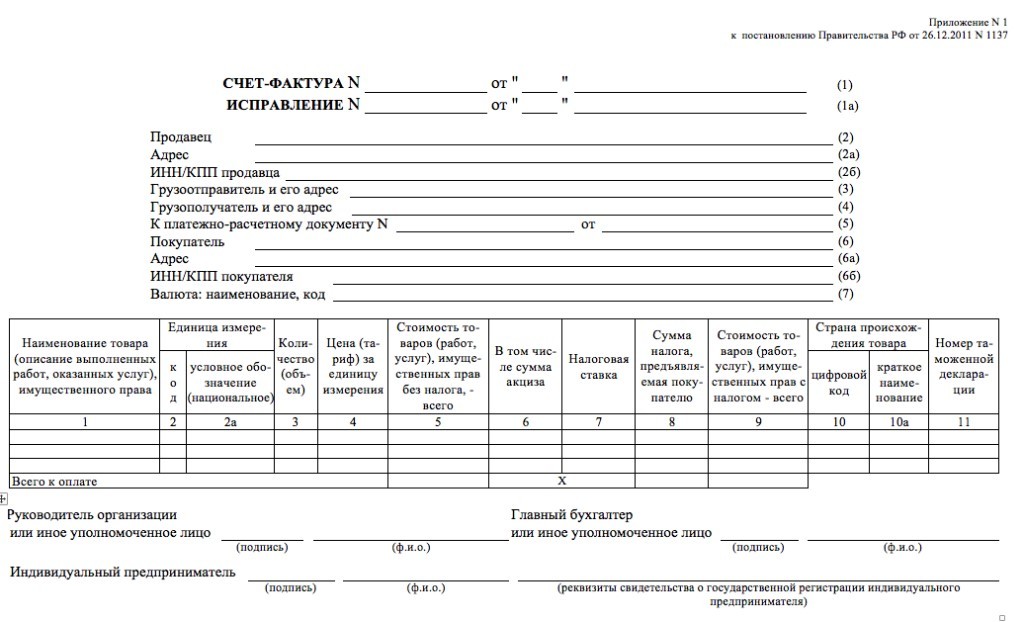

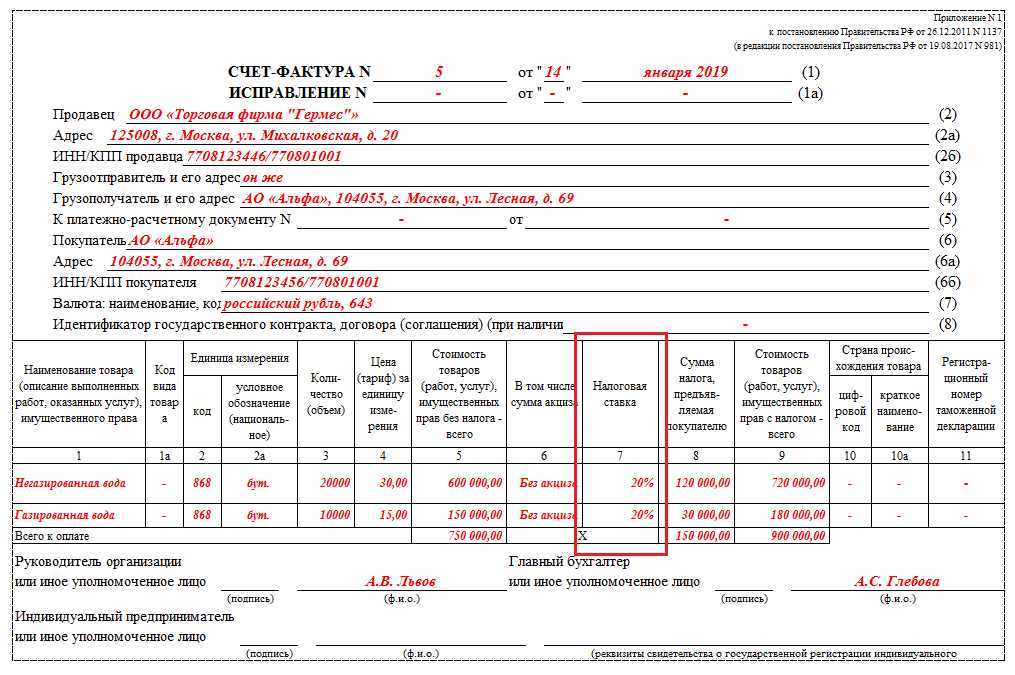

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

Узнать подробнее

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. О, то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

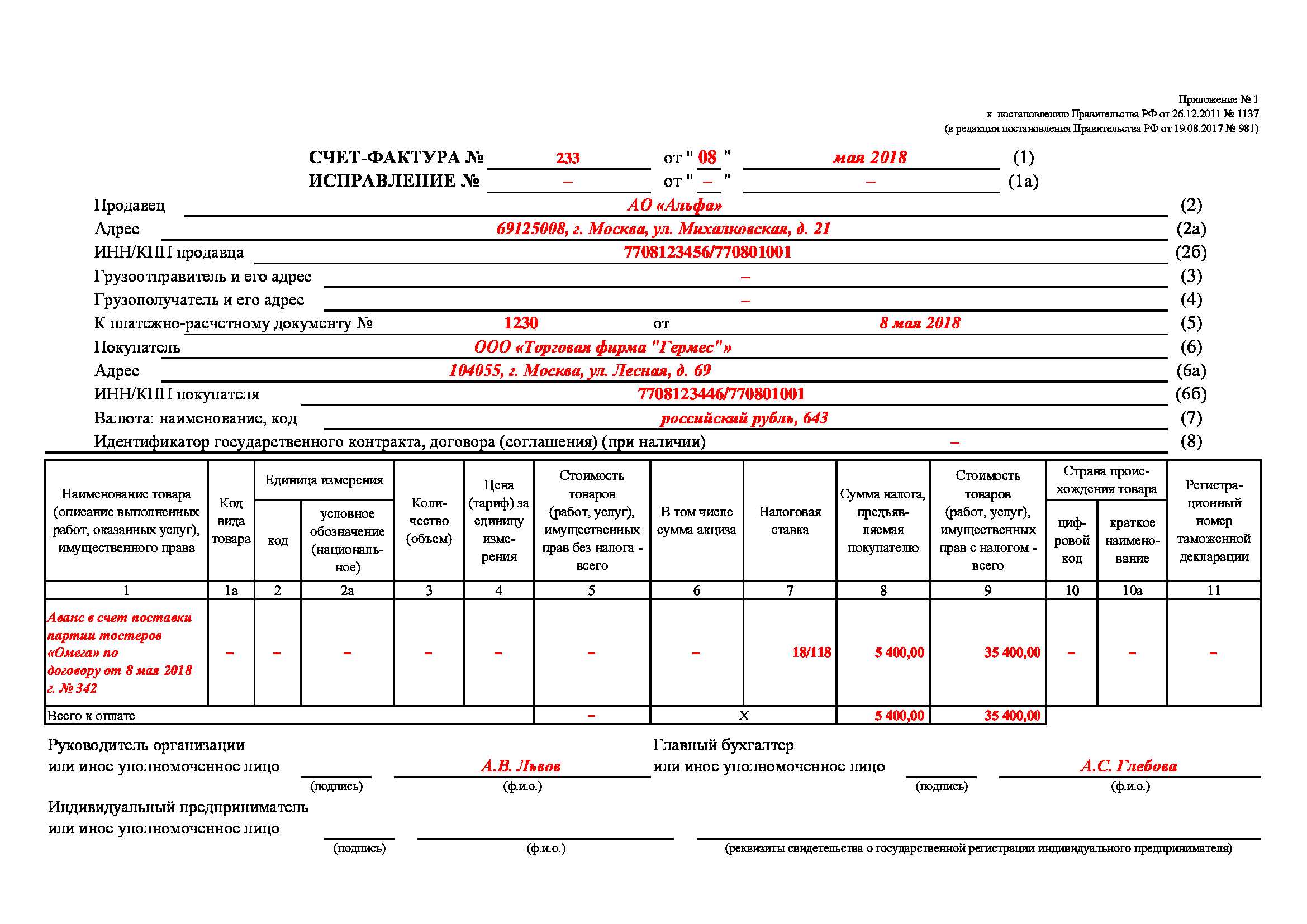

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

Делаем первоначальные настройки программы 1С 8.3

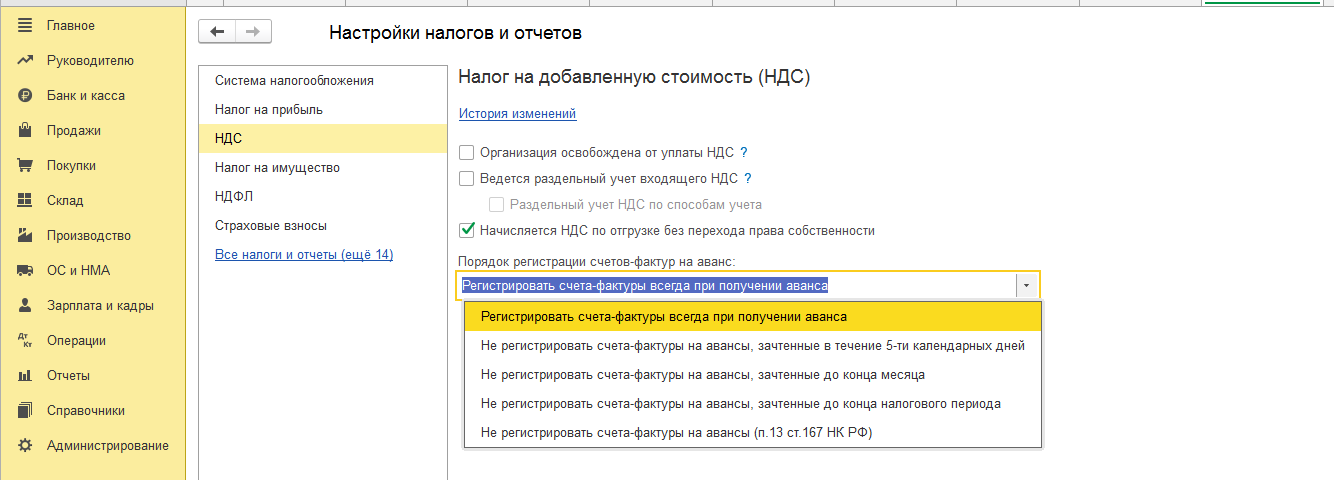

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

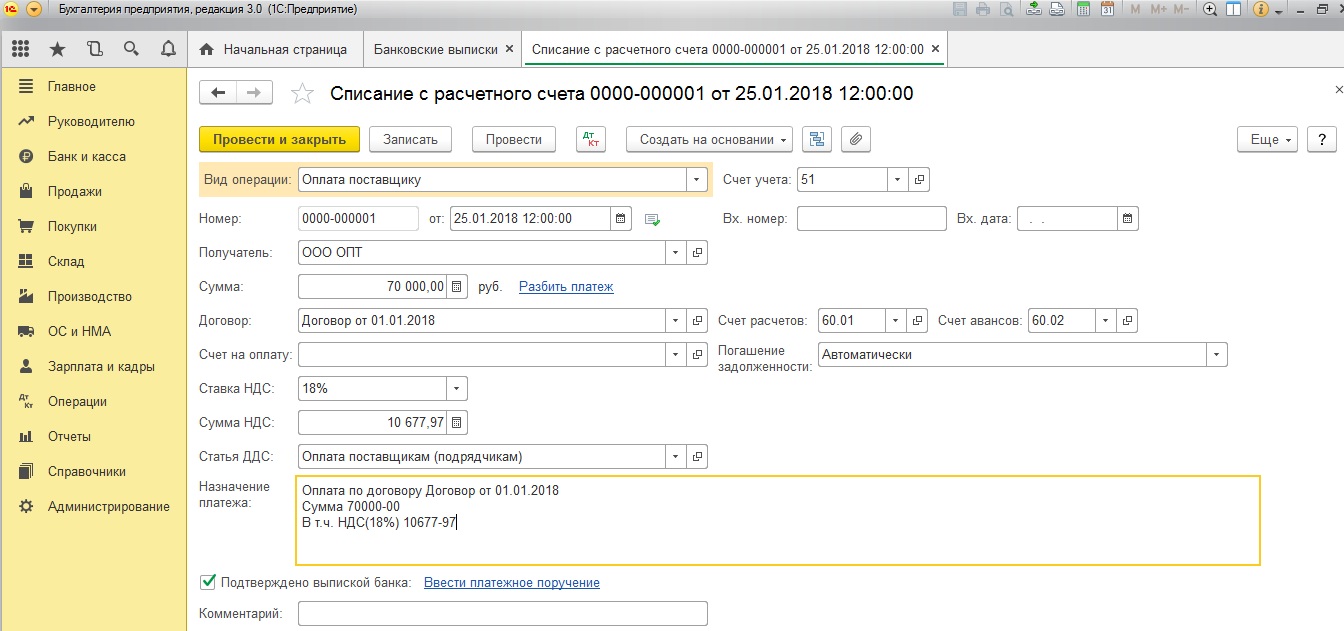

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

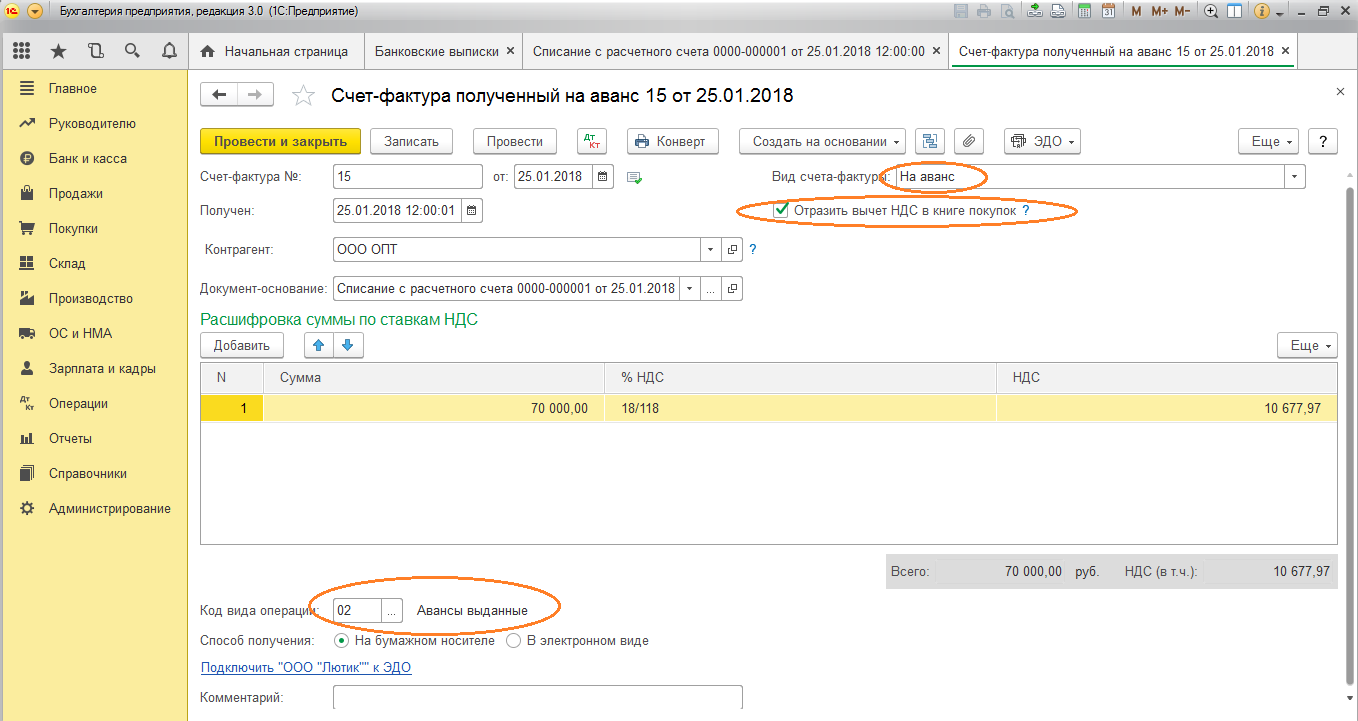

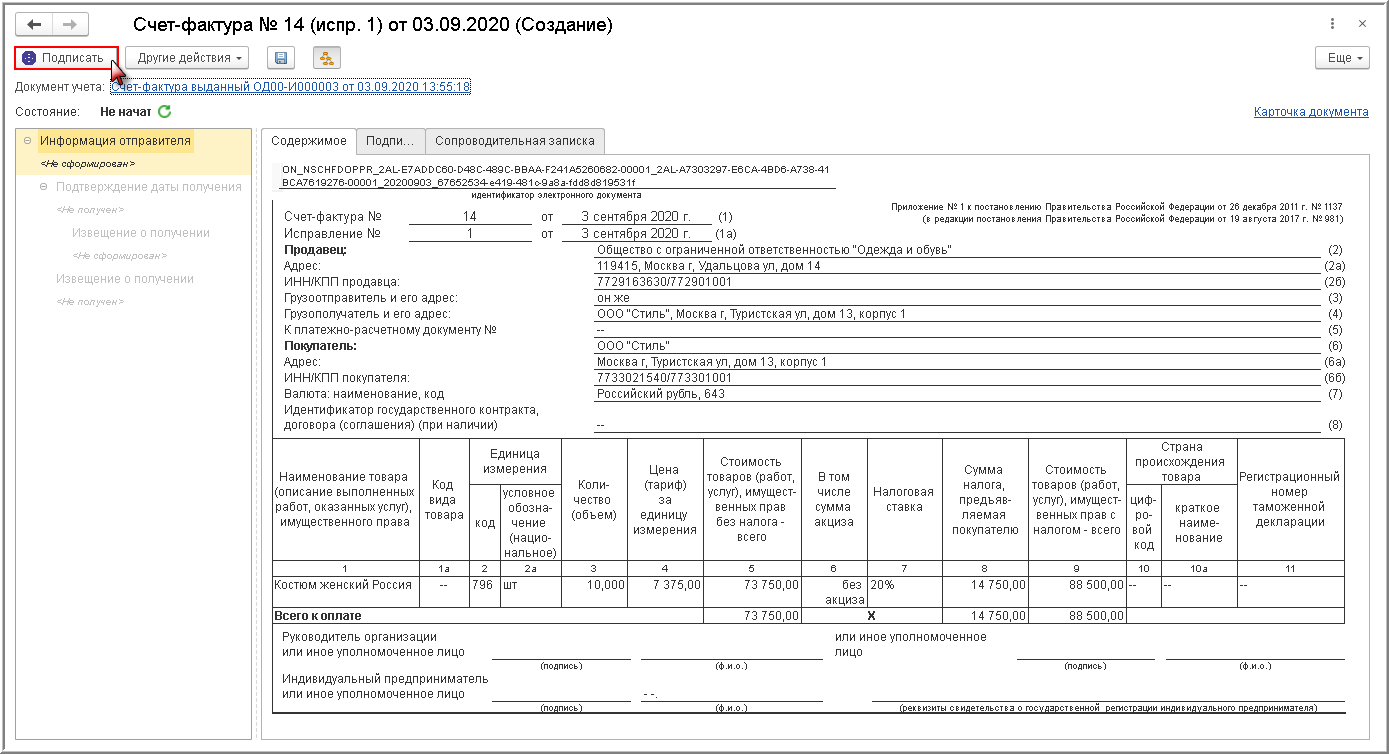

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА

Обратите внимание, что код вида операции 02 программой присваивается самостоятельно

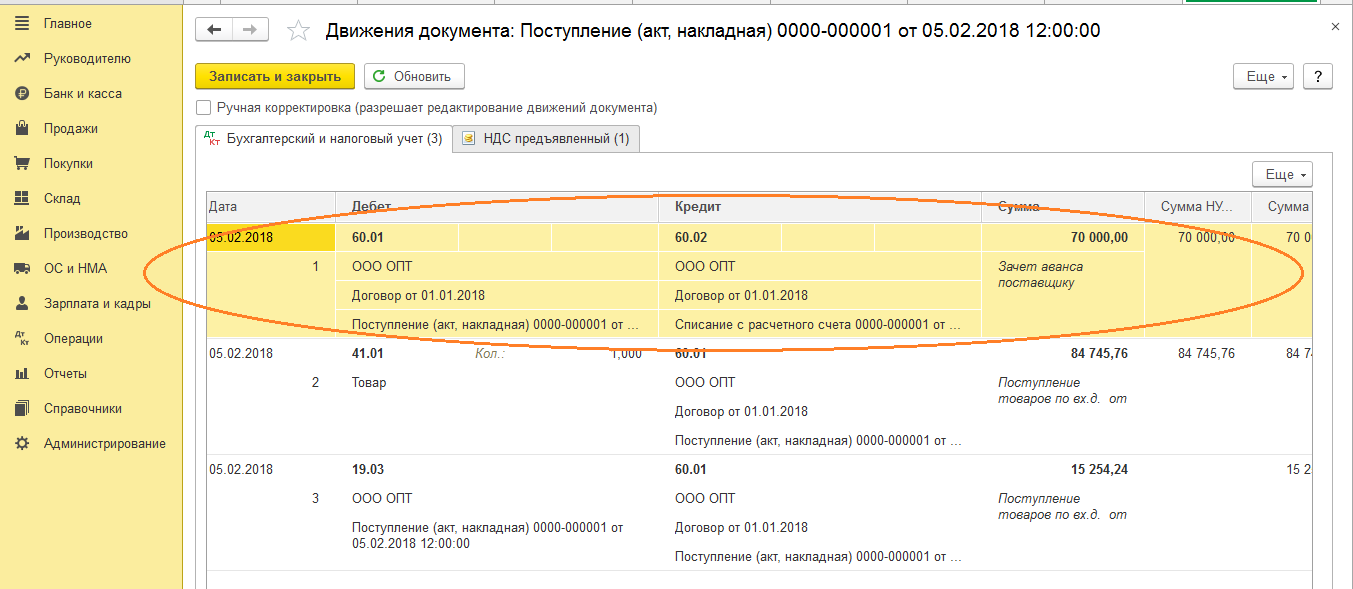

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

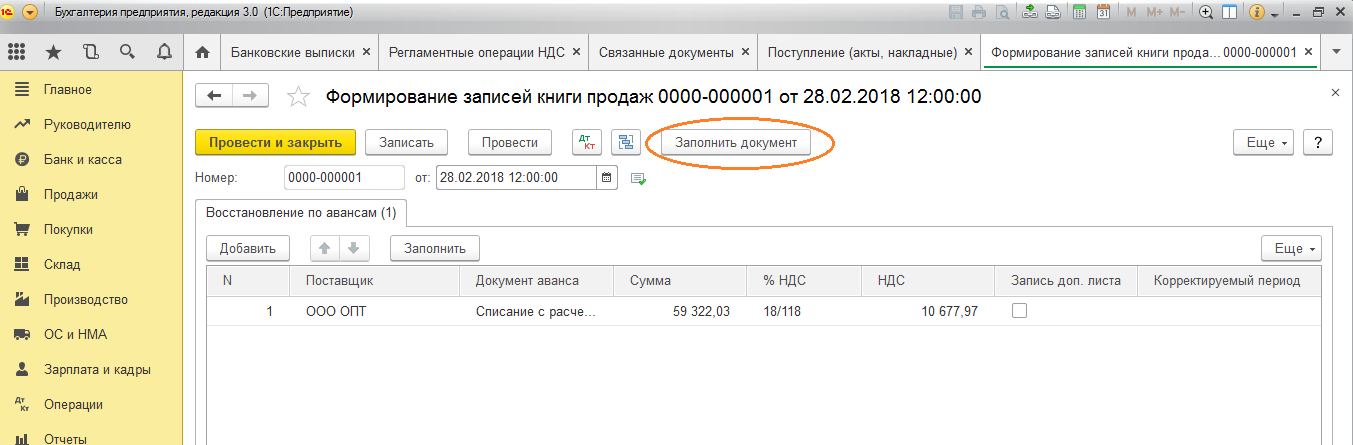

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

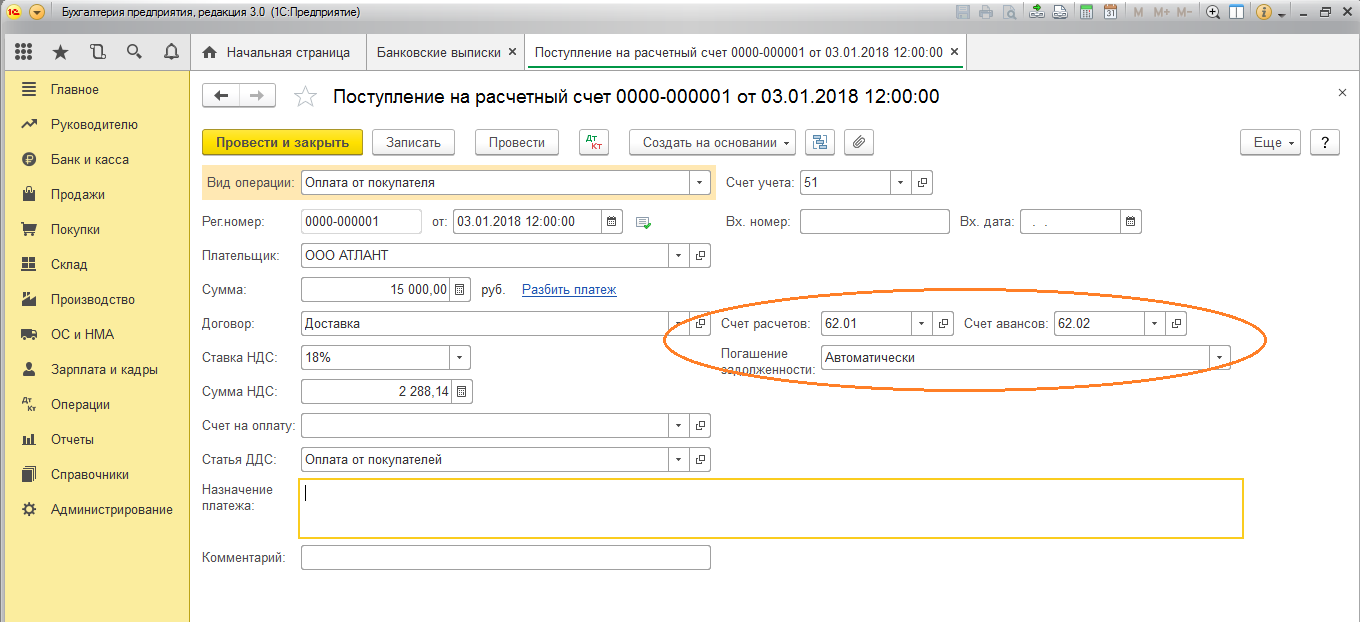

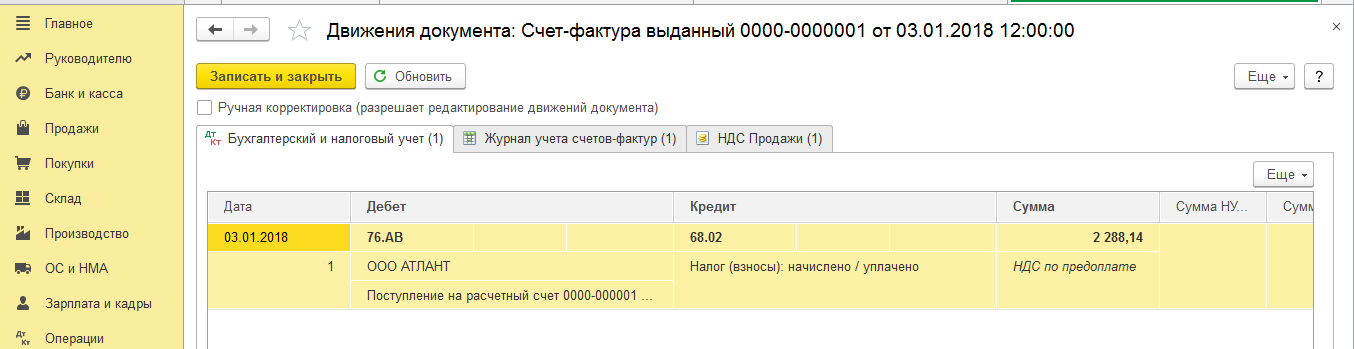

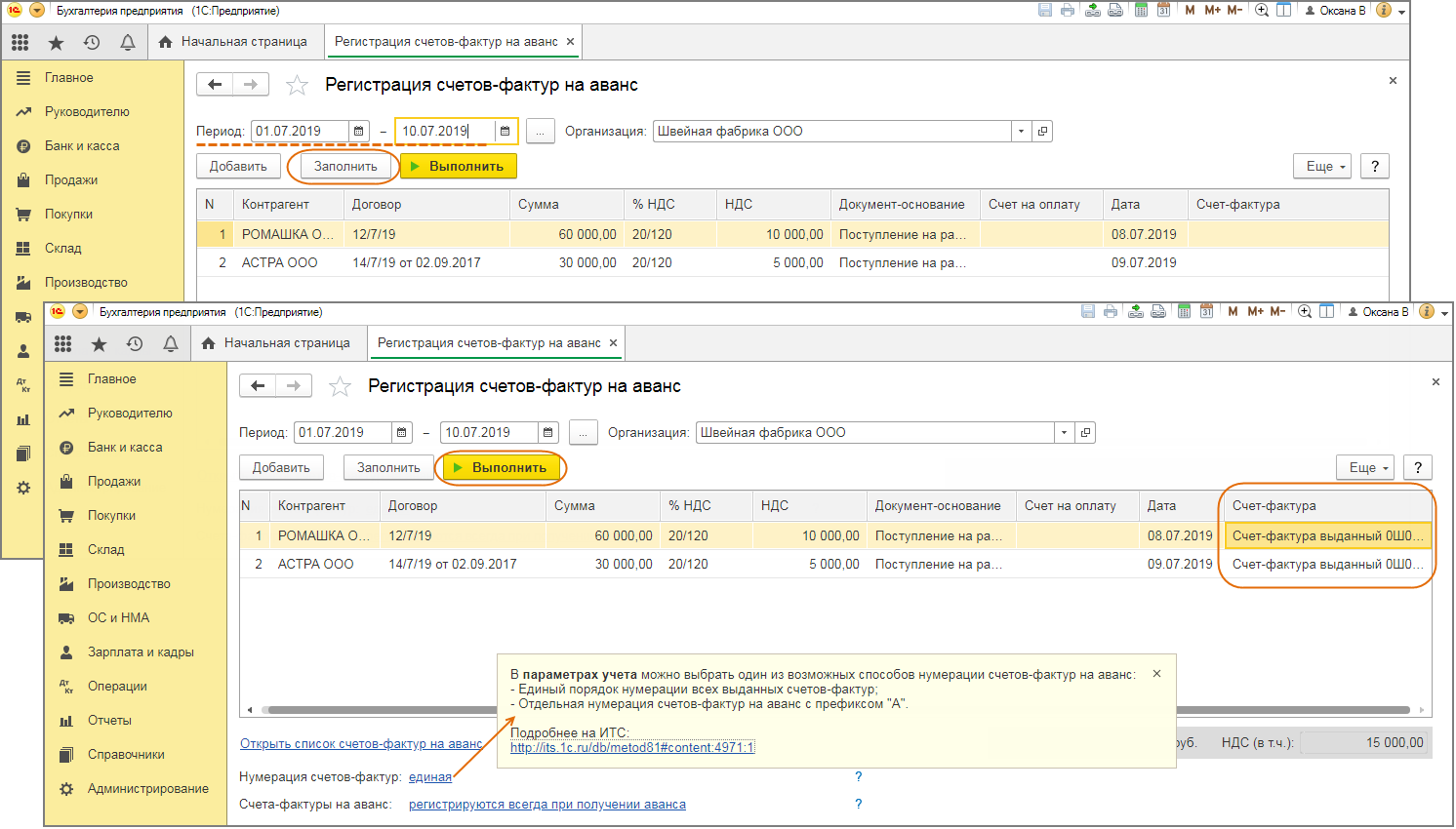

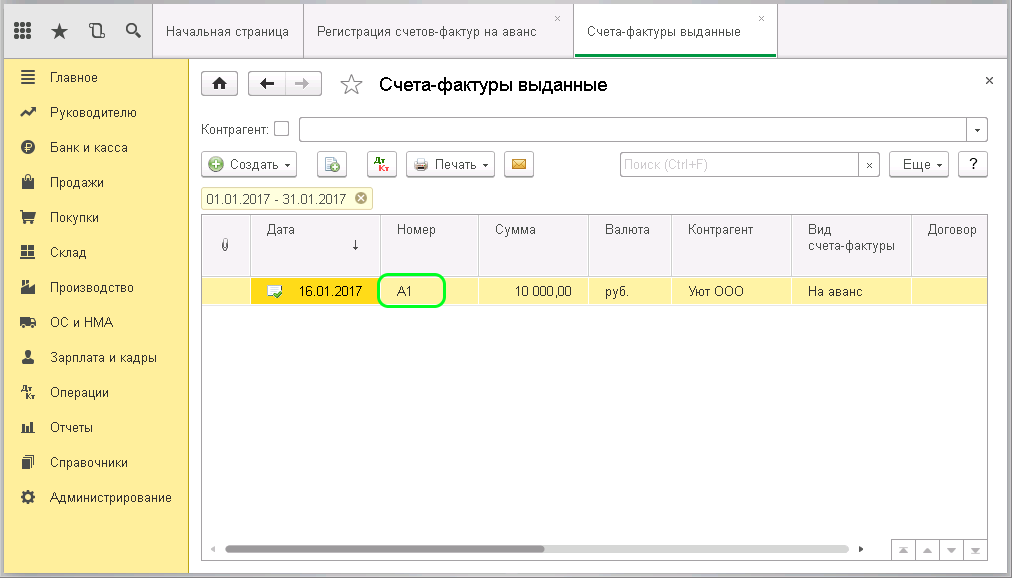

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

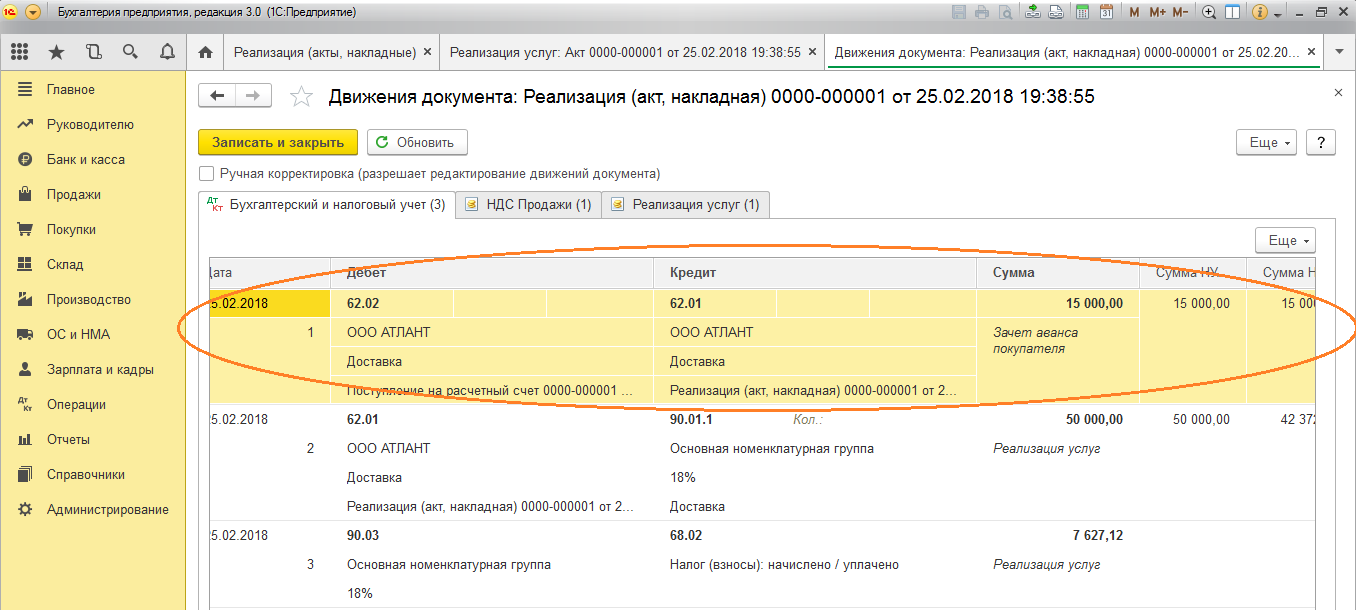

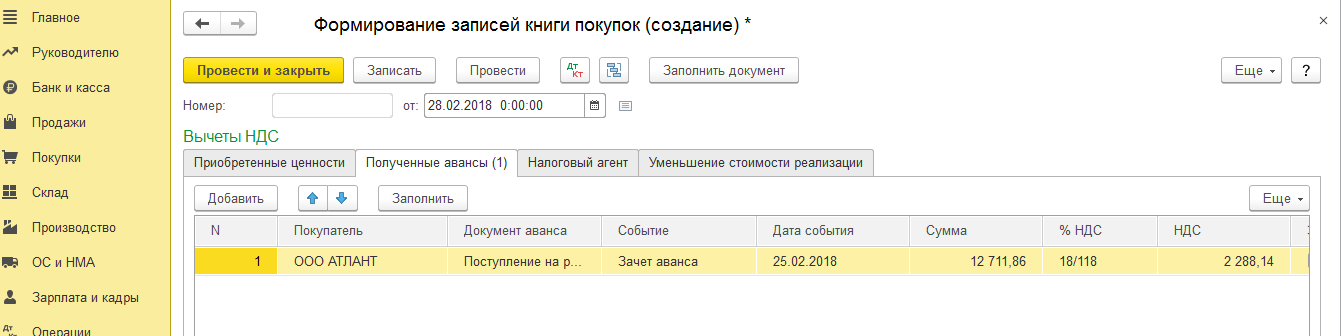

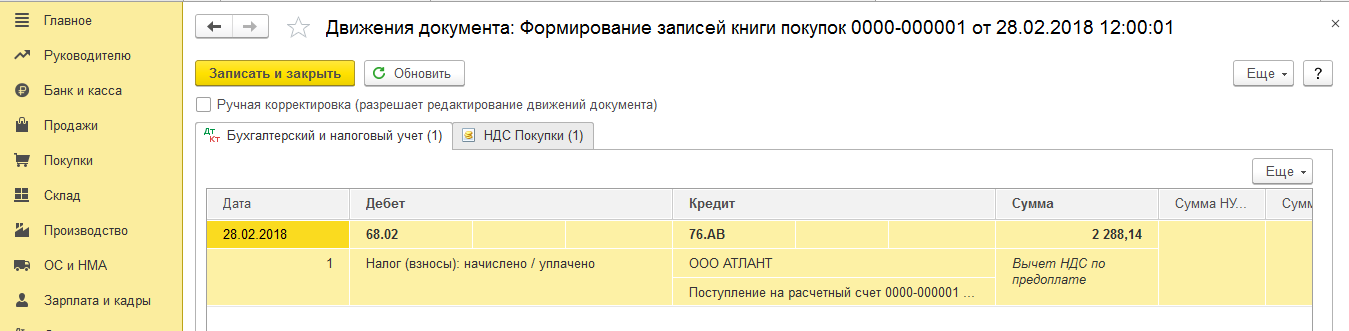

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Когда при получении аванса можно не выставлять счет-фактуру

Аналогичная ситуация и с выставленными счетами-фактурами. Продавец уплачивает в бюджет НДС с каждого аванса, который ему оплачивает покупатель.

Об этом говорится в п. 1 ст. 172 НК РФ.

Затем каждый налог с аванса принимается к вычету при расчёте общей налоговой базы по отгруженному товару.

: Особенности инвентаризация объектов недвижимости

Если аванс возвращается покупателю, то продавец по-прежнему имеет право на налоговый вычет, только в течение года с момента возврата предоплаты.

Стоит помнить, что счёт-фактура должна быть составлена в полном соответствии с Правилами составления этих документов. В противном случае, проблемы с вычетом могут возникнуть и покупателя, и у продавца.

Однако ни продавец, ни покупатель не могут принимать НДС к вычету с аванса, если проданный товар облагается по ставке 0%, или же одна из сторон применят льготный режим налогообложения, то есть не является плательщиком НДС.

Выставлять электронные счета-фактуры на территории РФ обязательно должны налогоплательщики НДС

Но при этом важно помнить, что фирмы, освобожденные от уплаты НДС, все-таки должны выписывать счета-фактуры, если провели операции, облагаемые данным налогом, а также если получили аванс от клиента. Счета-фактуры также обязаны выставлять фирмы, работающие по договору посредничества с комитентом на ОСНО

Если по какой-либо причине налоговая проверка обнаружит отсутствие ЭСФ, фирме, которая обязана была это его выписать, грозит штраф, поскольку статья 120 НК РФ классифицирует это как «грубое нарушение правил учета доходов, расходов и объектов налогообложения».

- Если счет-фактура или несколько счетов-фактур отсутствуют за один налоговый период, и нет признаков налогового правонарушения, штраф составит 10 000 рублей.

- Отсутствие документов за два и более налоговых периода, обойдется в 30 000 рублей.

- Если отсутствие ЭСФ привело к занижению налоговой базы, штраф составит 20% от суммы невыплаченного налога/страховых взносов, но не менее 40 000 рублей.

В соответствии с НК продавец обязан выставить ЭСФ в срок до 5 дней со дня отгрузки товара, оказания услуги или получения аванса, поэтому возникает вопрос: если не вовремя выписали счет-фактуру, и произошло нарушение сроков – будет ли штраф за несвоевременную выписку ЭСФ в 2020 году?

Как уже упоминалось, если компания использует ЭДО, задним числом счет-фактуру выставить не получится, так как дату зафиксирует оператор.

Но будет ли штраф за то, что была произведена несвоевременная выписка ЭСФ в 2020 году? Приведенная выше статья (120-я) предполагает штрафные санкции только за отсутствие документов – грубое нарушение. Если же документ существует, но был оформлен с нарушениями, выписывать штраф по этой статье контролирующие органы не имеют права.

Также, исходя из этого, ФНС не может отказаться принять сумму налога по «опоздавшему» счету-фактуре к вычету, поскольку нарушение срока не является ошибкой реквизитов, искажающей идентификацию продавца и покупателя, товар/работы/услуги, имущественные права, их стоимость, налоговую ставку и сумму налога.

Искажение данных отчетности

Причины искажения данных отчетности могут быть разнообразными. В некоторых случаях, это может быть результатом ошибочной интерпретации бухгалтерами требований законодательства или неправильного применения стандартов бухгалтерского учета. В других случаях, искажение данных отчетности может быть преднамеренным действием, осуществляемым либо с целью получения незаслуженных финансовых преимуществ, либо с целью скрытия реальной финансовой ситуации предприятия.

Искажение данных отчетности может иметь серьезные последствия для организации. Во-первых, это может привести к неправильному принятию управленческих решений, основанных на искаженной информации. Во-вторых, подобные действия могут привести к штрафам или уголовной ответственности для руководителей и бухгалтеров организации, если будет доказано преднамеренное сокрытие информации или предоставление заведомо ложных данных.

Важно понимать, что искажение данных отчетности — это незаконное действие, которое может серьезно повредить репутацию организации и привести к негативным последствиям для всех ее заинтересованных сторон. Поэтому, осуществлять бухгалтерский учет и составление отчетности следует с максимальной аккуратностью и соблюдением всех требований законодательства и стандартов бухгалтерского учета

Как отражать корректировочный счет-фактуру в книге покупок

В зависимости от изменений регистрация корректировочных счетов-фактур (далее КСФ), выставленных продавцами может осуществляться либо в книге покупок, либо продаж. Это видно из таблицы.

| Изменение цены | Продавец | Покупатель |

| Уменьшение цены: продавец составляет КСФ на отрицательную разницу по отношению к первоначальному документу | 1) Продавец отражает в книге покупок КСФ 2)Принимает к вычету НДС в том периоде, когда составлен КСФ, но не позднее трех лет |

1)Отражает в книге продаж КСФ по ранней из дат: первичного документа на изменение цены либо КСФ 2)Восстанавливает сумму НДС в том периоде, на который приходится ранняя из дат: первичного документа на изменение цены или отрицательного КСФ |

| Увеличение цены: Продавец составляет КСФ на положительную разницу по отношению к первоначальному документу | 1)Продавец отражает в книге продаж КСФ

2)Увеличивает НДС за тот период, в котором были основания для оформления КСФ |

1)Отражает в книге покупок КСФ

2)Принимает НДС к вычету в том периоде, когда от продавца был получен КСФ, но не позднее трех лет с момента его составления |

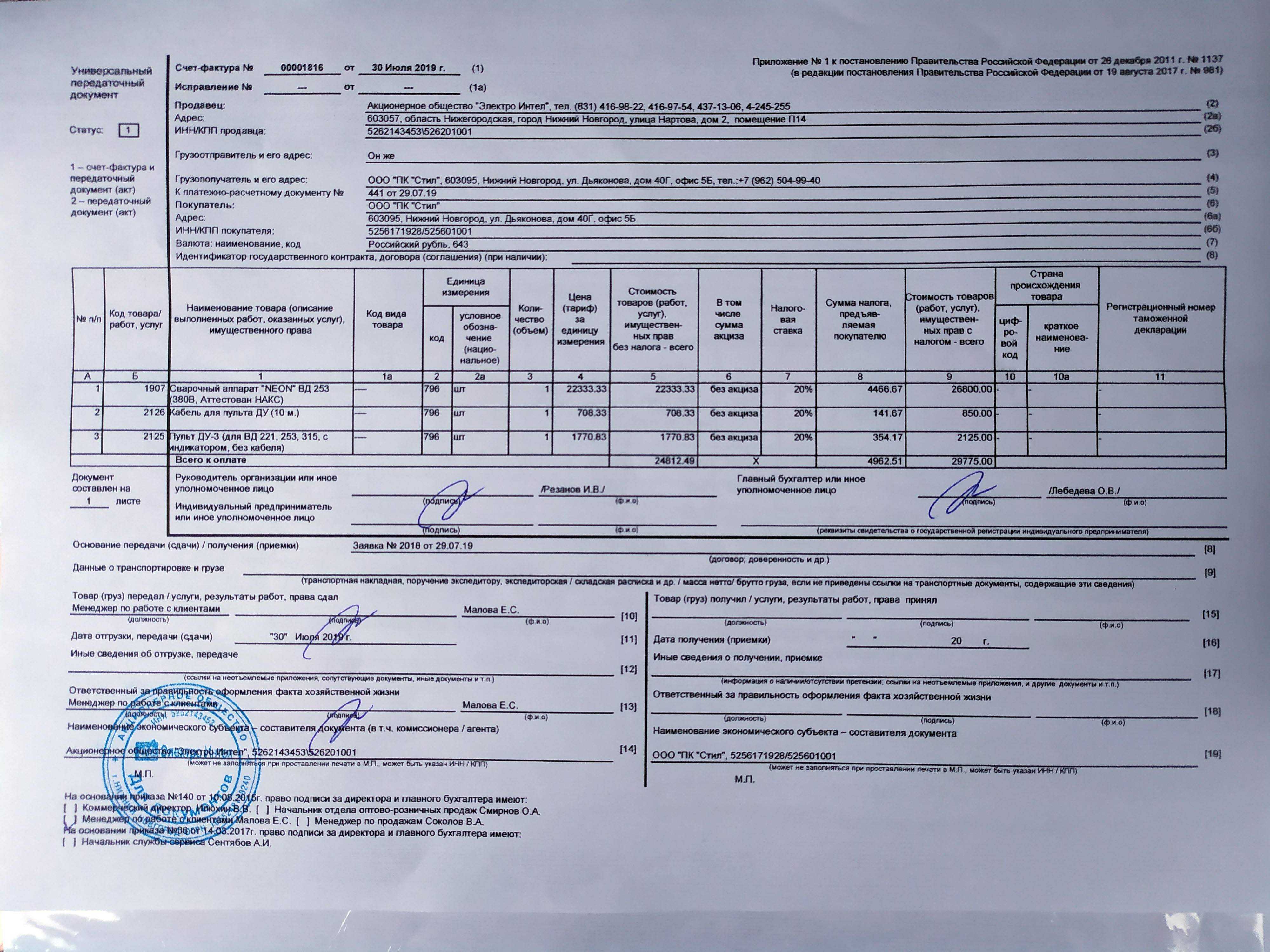

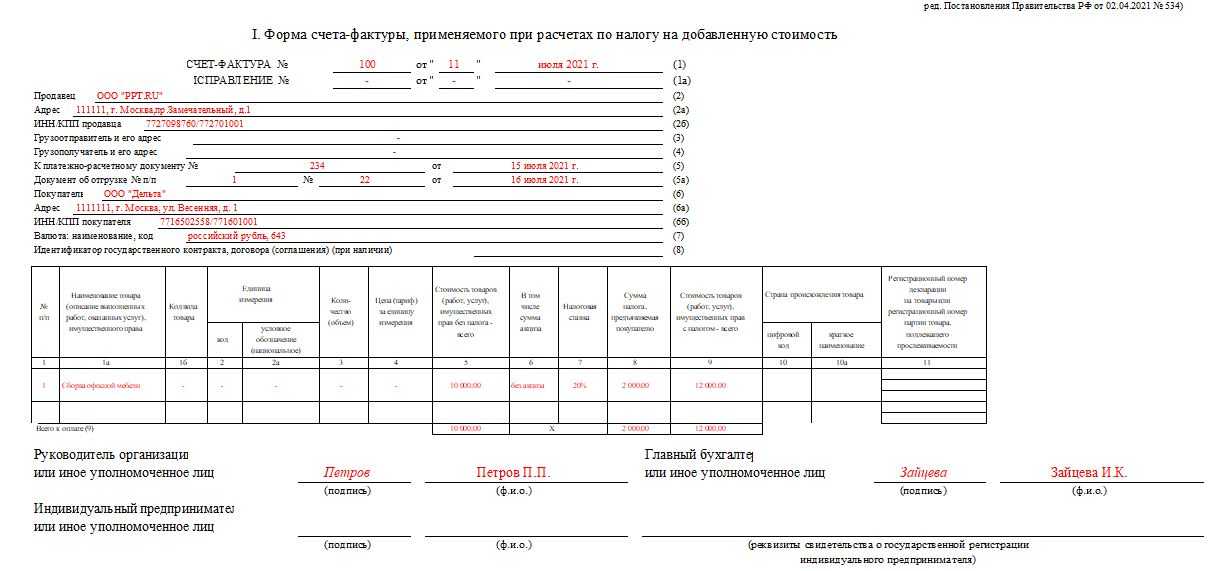

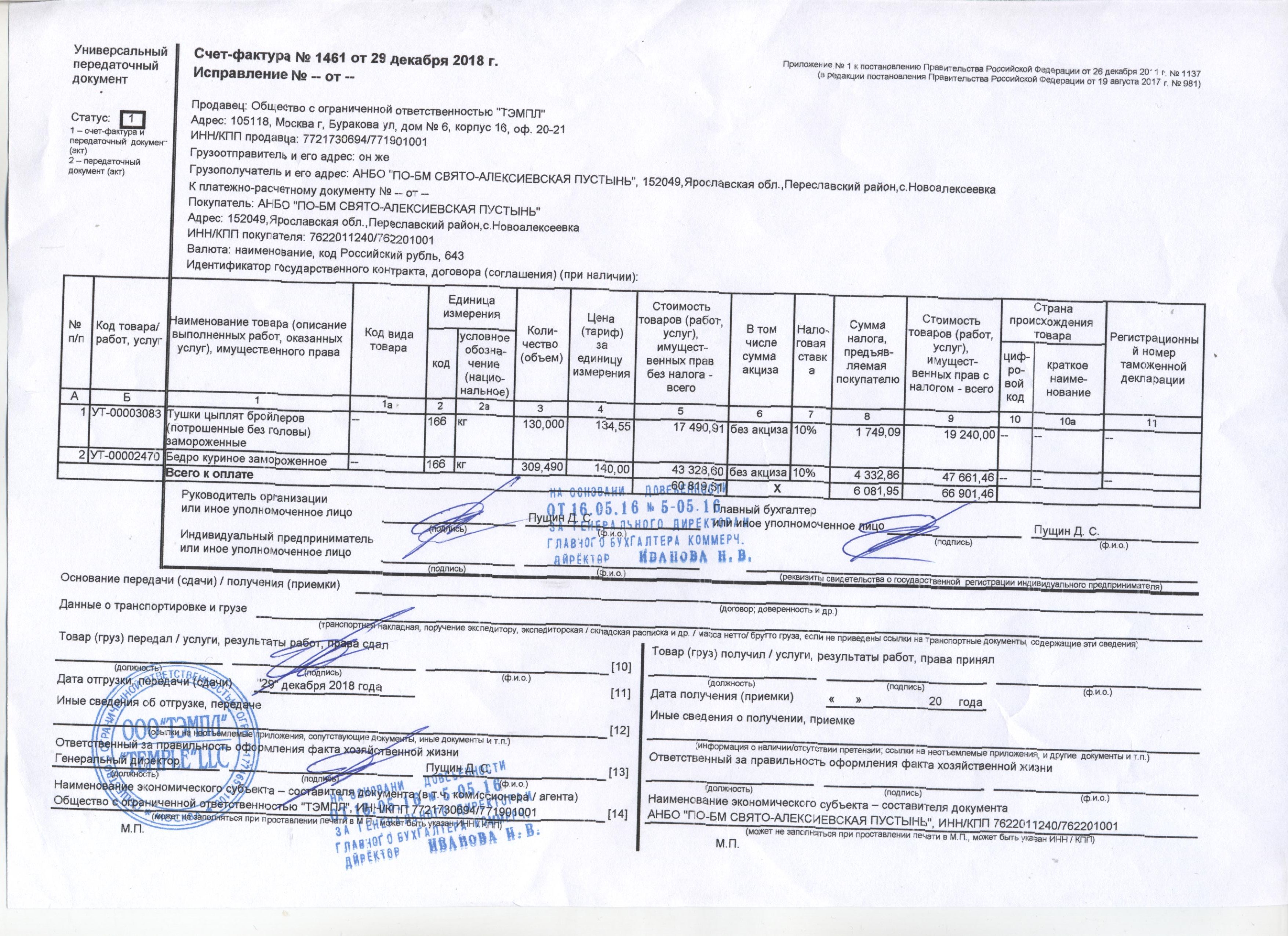

Вместо счет-фактуры ФНС предложила пользоваться Универсальным передаточным документом, который заменяет ее и накладную на отгрузку товара. Это принесет определенную выгоду в снижении затрат предприятия и экономии времени бухгалтера. Применение данного документа носит рекомендательный характер.

Частые ошибки в счёте-фактуре

Ошибка: неправильно указаны или пропущены наименование, ИНН, адрес организации.

Следствие: установить авторство и адресата документа сложно, поэтому его признают недействительным.

Ошибка: из документа невозможно установить, какой товар передавался или услуга была оказана.

Следствие: НДС не возместят.

Ошибка: неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости.

Следствие: точную стоимость товара определить невозможно, значит, документ считается неинформативным.

Ошибка: неверное исчисление НДС.

Следствие: возможны вопросы и проверки со стороны налоговой.

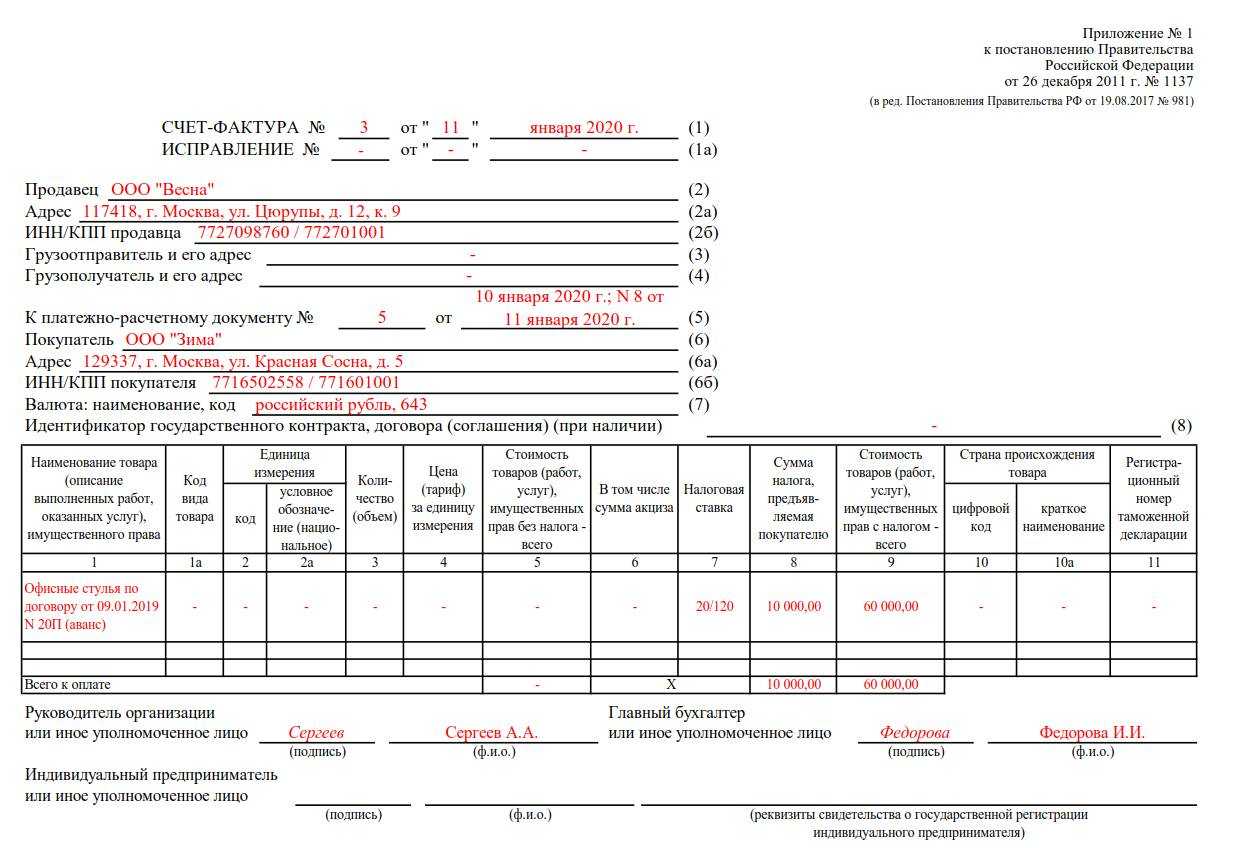

Какие требования предъявляются к фактуре при использовании авансовых счетов?

При использовании авансовых счетов в бухгалтерии необходимо соблюдать определенные требования к форме и содержанию выставляемой фактуры. В частности:

1. Обязательность наличия номера и даты фактуры

Фактура, выставляемая при использовании авансовых счетов, должна содержать уникальный номер и дату выставления. Номер фактуры должен быть уникальным для каждого авансового счета, а дата выставления должна соответствовать дате выставления счета.

2. Указание реквизитов продавца и покупателя

На фактуре должны быть указаны основные реквизиты продавца (наименование, ИНН, КПП, адрес) и покупателя (наименование, ИНН, КПП, адрес). Эти реквизиты позволяют установить юридическую принадлежность их соответствующим организациям.

3. Содержание деталей поставки

Фактура должна содержать детальную информацию о поставке товара или услуги. В частности, необходимо указать наименование товара или услуги, единицу измерения, количество, цену за единицу, стоимость поставки и прочие сопутствующие расходы (например, налоги).

При использовании авансовых счетов также необходимо учитывать дополнительные требования, предъявляемые законодательством и органами государственного контроля.

Соблюдение всех требований к фактуре при использовании авансовых счетов является важным условием для правильной бухгалтерской отчетности и обеспечения юридической защиты организации.

Авансовые счета-фактуры: 5 заблуждений бухгалтера

Между тем, законодательством не предусмотрена ответственность за неправильное заполнение счетов-фактур. Налоговый орган может привлечь к ответственности по ст.120 НК РФ только при их отсутствии. Отсутствие счетов-фактур Налоговый кодекс относит к грубым нарушениям правил учета доходов, расходов и объектов налогообложения (п.3 ст.120 НК РФ).

Согласно п.3 ст.

168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Если какое-то из перечисленных условий не выполнено , НДС с аванса в счет изготовления продукции с длительным производственным циклом начислите на общих основаниях.

Отсрочка для начисления налога , если предоплата получена в одном налоговом периоде , а документ , подтверждающий длительность выполнения работ — в другом , не предоставляется. Такие разъяснения содержатся в письме ФНС России от 12 января 2011 г. № КЕ-4−3/65.

Кроме того , если продавец продукции с длительным циклом изготовления начислил НДС с полученного аванса в одном квартале , а подтвердил право на льготу в другом квартале , он не сможет уменьшить налоговую базу и перевыставить счет-фактуру.

При этом обращаем Ваше внимание, что согласно п. 2 ст

169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя услуг, наименование услуг, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога. Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 ст. 169 НК РФ, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.

Таким образом, в случае, если изменение стоимости оказанных услуг произошло в результате выполнения определенных условий договора, согласно которым изменяется цена и (или) количество (объем) оказанных услуг, то выставляется корректировочный счет-фактура. Такие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

Если Вы сотрудничаете с покупателем и договором предусмотрены постоянные поставки, то счет Вы можете выписать единый сводный счет на весь объем отпущенной продукции.

Выставлять счета на каждую поставку в таком случае нет необходимости. Единые сводные счета, как правило, выставляются поставщиками электроэнергии, услуг связи и т.п.

, так как поставщик оказывает услуги постоянно и непрерывно.

ООО «Фарфор Люкс» реализует посуду (наборы чайных и кофейных сервизов). В сентябре 2020 «Фарфор Люкс» по одному из заключенных договоров отгрузил партию сервизов, по соглашению с другим покупателем – получил предоплату в счет предстоящей поставки. Обобщенную информацию о сроках отгрузки товара и поступления авансового платежа смотрите в таблице.

Организация-поставщик обязана выставлять своим покупателям счета-фактуры в случае получения от них предоплаты в любом случае независимо от того, требуют клиенты от поставщика выставления счетов-фактур или нет, а также независимо от того, что получение предоплаты и отгрузка товаров осуществляются в пределах одного квартала, иначе организация-поставщик может быть привлечена к ответственности по ст.

120 Налогового кодекса РФ. Обоснование: Организация должна выписывать счета-фактуры на предоплату независимо от того, требует ли этого покупатель. В п. 3 ст. 168 НК РФ прямо указано, что при получении частичной оплаты в счет предстоящих поставок счет-фактура выставляется в срок не позднее пяти дней со дня поступления аванса.

Продажа товаров «физикам»: нужно ли составлять счет-фактуру на аванс?

Вопрос от читательницы Клерк.Ру Марины (г. Санкт-Петербург)

Мы ООО на ОСНО начали работу с физлицами, используя ККТ.

Нужно ли нам при получении аванса от покупателя выписывать счет-фактуру на аванс? Нужно ли ее распечатывать, придерживаясь всех требований к оформлению счетов-фактур на аванс? И нужно ли в дальнейшем при выполнении нами заказа еще раз распечатывать счет-фактуру для себя на реализацию? Или это делать не обязательно, и достаточно того, что это информация будет у нас отражена в Книге продаж. Буду благодарна, если сможете разъяснить мои сомнения.

Новая редакция пункта 3 статьи 168 НК РФ требует выставлять счета-фактуры «также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав». Однако требования по выставлению счетов-фактур считаются выполненными, если организация, реализующая товары (работы, услуги) населению, выдала покупателю кассовый чек (п. 7 ст. 168 НК РФ).

В данном случае Вы получаете от населения авансовый платеж. Вопрос о выдаче чека при получении аванса долгое время оставался спорным, до тех пор, пока Президиум ВАС РФ не поставил точку в этом вопросе.

Таким образом, можно сделать вывод, что получение предоплаты не обязательно сопровождать выдачей счета-фактуры, если авансовый платеж был осуществлен физическим лицом «наличкой» и на этот платеж был пробит кассовый чек.

Но проблема в том, что при реализации продавец обязан еще раз исчислить НДС (уже с реализации), а налог, ранее исчисленный с аванса, принять к вычету (п. 8 ст. 171 НК РФ).

Особенно остро проблема встает в случаях, когда получение аванса и реализация (отгрузка товаров, выполнение работ) приходятся на разные кварталы. Ведь в «обычной» ситуации вычет применяется на основании счета-фактуры, который был выписан поставщиком при получении аванса.

Именно этот документ и регистрируется в книге покупок (п. 13 Правил…, утв. Постановлением Правительства РФ № 914).

Тогда как в случае отсутствия «авансового» счета-фактуры возникает сложность технического плана. Данную ситуацию законодательство четко не регулирует. На мой взгляд, в книгу покупок можно занести данные кассового чека, а на саму реализацию составить счет-фактуру «для себя», этот документ будет носить в большей степени формальный характер.

Либо можно применять такой вариант: при получении аванса наряду с кассовым чеком все же составить и счет-фактуру (несмотря на отсутствие обязанности по его составлению). Нарушением это являться не будет, поэтому негативных последствий не повлечет.

При этом не обязательно придерживаться всех требований к оформлению счетов-фактур на аванс, ведь главное – чтобы сумма аванса попала в книгу продаж. Но в этом случае проследите, чтобы одна и та же сумма не попала в книгу продаж за один налоговый период дважды.

Получить персональную консультацию по любому налогу в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы на которые вы сможете прочесть в консультациях Альбины Островской.

В случае получения продавцом предварительной оплаты налоговая база по НДС должна быть определена дважды: на день получения предоплаты и на день отгрузки товаров (п. 1 и 14 ст. 167 НК). Дважды составляется и счет-фактура. Вначале, при получении аванса, продавец обязан выставить упомянутый документ не позднее 5-ти дней со дня перевода денег, а также зарегистрировать бумагу в книге продаж (п. 3 ст. 168 НК РФ). Затем по мере выполнения обязательств продавец принимает к вычету НДС, уплаченный с аванса, снова фиксирует в книге покупок уже выставленный счет-фактуру на аванс (п. 8 ст. 71 НК РФ, п. 6 ст. 172 НК РФ) и выставляет новый счет-фактуру по факту реализации товаров (работ, услуг) и опять же регистрирует бумагу в книге продаж (п.3 ст.168 НК РФ).

Допустим, получение предоплаты и отгрузка имели место в одном квартале, а с момента поступления денежных средств не прошло и 5-ти дней. Зачем же тогда применять непростой механизм с «авансовыми» счетами-фактурами, если это никак не повлияет на расчет итоговой суммы НДС?

И вот в чем загвоздка: допустим, получение предоплаты и отгрузка имели место в одном квартале, а с момента поступления денежных средств не прошло и 5-ти дней. Зачем же тогда применять непростой механизм с «авансовыми» счетами-фактурами, если это никак не повлияет на расчет итоговой суммы НДС, подлежащей уплате в бюджет (или возмещению из бюджета)?

Что такое Ям12ы16?

Например, в практике бухгалтерии Ям12ы16 может использоваться для обозначения срока годовой отчетности, начинающегося с января 2016 года и заканчивающегося в декабре 2016 года. Также Ям12ы16 может быть использовано для обозначения конкретного периода, в котором произошло определенное событие или проведена особая операция, например, оплата аванса или выставление счета-фактуры.

Важно отметить, что Ям12ы16 является просто обозначением и его значение зависит от контекста использования. Поэтому важно учитывать правила и соглашения, принятые в бухгалтерии, чтобы понимать и использовать данный термин правильно