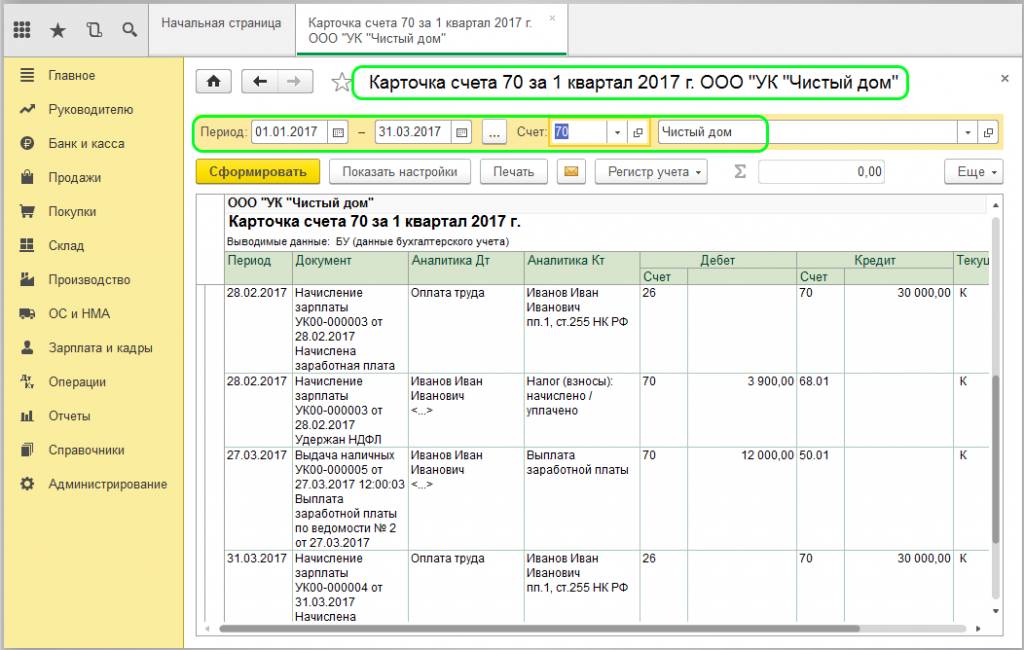

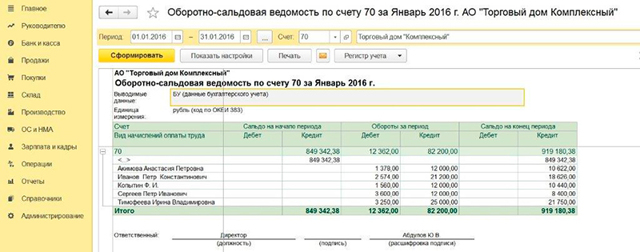

Что отражает счет 70 по кредиту

Основанием являются авансовые отчеты и данные ж/о №7. Если сотрудник не отчитался за ранее выданную ему в под отчет сумму, то бухгалтер вправе удержать ее из заработной платы проводкой Дт 70 Кт 71 – удержан из з/п остаток подотчетной суммы.

Он помогает регистрировать и группировать операции по их виду и назначению. Счет 70 в бухгалтерском учете «Расчеты с персоналом по оплате труда» — сфера применения и характеристики. Какие есть субсчета и как корреспондирует с другими.

Если у нас на 90 или 91 счете кредитовый остаток, то делается проводка по дебету 90.09 (91.09) в кредит 99 счета на сумму остатка. Если остаток дебетовый, то наоборот — с кредита 90.09 (91.09) в дебет 99.

А дебет 70 счета показывает уже выплаченную величину окладов, зарплаты, пособий, премий, надбавок, а также суммы удержаний в части НДФЛ, алиментов, кредитов и т.д.

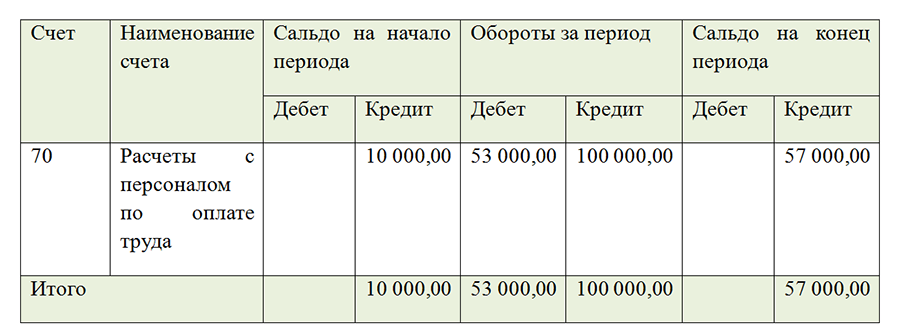

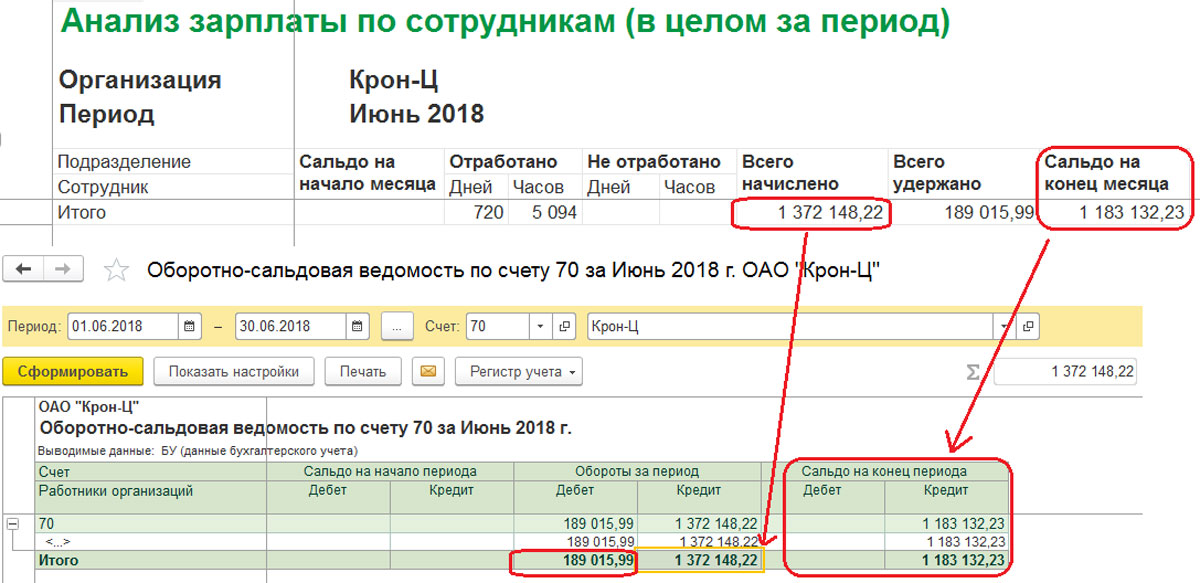

В ходе инвентаризации счета 70 «Расчеты с персоналом по оплате труда» установлено, что после отражения бухгалтерской проводки по выплате заработной платы на данном счете образуется значительное дебетовое сальдо.

Объектом налогообложения признается доход, полученный налогоплательщиком. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме, а также доходы в виде мат. выгоды. Проводка Дт70 Кт 68 – удержан из з/п НДФЛ для уплаты в бюджет.

Сч. 70 «Расчеты с персоналом по оплате труда» применяется юридическими лицами для отображения информации о производимых расчетах с сотрудниками организации в части оплаты их трудовой деятельности.

Сыновья оставили бабушку в поселке и исчезли, хотя обещали проведывать ее. Прошел год, и во двор пожилой женщины въехала машина, где находились ее три сына.

Наличие дебетового сальдо по счету 70 может также свидетельствовать о выдаче работникам авансов в размерах, превышающих начисленную заработную плату.

На каждом предприятии работают люди, которые получают зарплату и другие выплаты за свой труд. Чтобы вести учет выданных денежных средств, на основании приказа министерства финансов № 94н от 31.10.2000 года, все расчеты с персоналом по оплате труда относятся на 70 счет в бухгалтерии.

Дебет счета 70 показывает:

- погашение обязательств, отраженных на кредитовой стороне начислений (то есть отражает операции по выплате зарплаты);

- погашение обязательств, связанных с удержаниями с зарплаты (налоговыми, алиментными, в возмещение ущерба) — эти обязательства работодатель выполняет как конечный «взыскатель» долга.

Марина является матерью троих сыновей. Когда ей исполнилось 70 лет, она выглядела гораздо старше своего возраста. Родные сыновья купили ей небольшой домик в заброшенном селе, отвезли ее туда и уехали. Парни пообещали матери, что будут часто приезжать к ней в гости, но целый год она их не видела ни разу.

Для учета издержек на оплату труда могут применяться следующие счета:

- 08 (если зарплата начислена сотрудникам, занятым в строительстве (создании) объекта ОС);

- 23 (если расчеты ведутся на вспомогательном производстве);

- 25 (если зарплата выплачивается сотрудникам обслуживающих подразделений);

- 26 (если зарплата выплачивается руководству и менеджерам);

- 44 (если зарплата выплачивается отделу продаж или в торговой компании);

- 96 (если отпускные выплачиваются из резерва).

Несовпадение указанных сумм, как правило, свидетельствует о наличии ошибок при выплате заработной платы (излишняя выплата). В случае выявления таких расхождений необходимо методом сплошной проверки проанализировать выплаченные суммы по каждому работнику.

Сам работник может письменно попросить удержать из его зарплаты денежные средства для погашения своих обязательств перед работодателем или для перечисления денежных средств другим организациям или физическим лицам – Д 70 К 76.

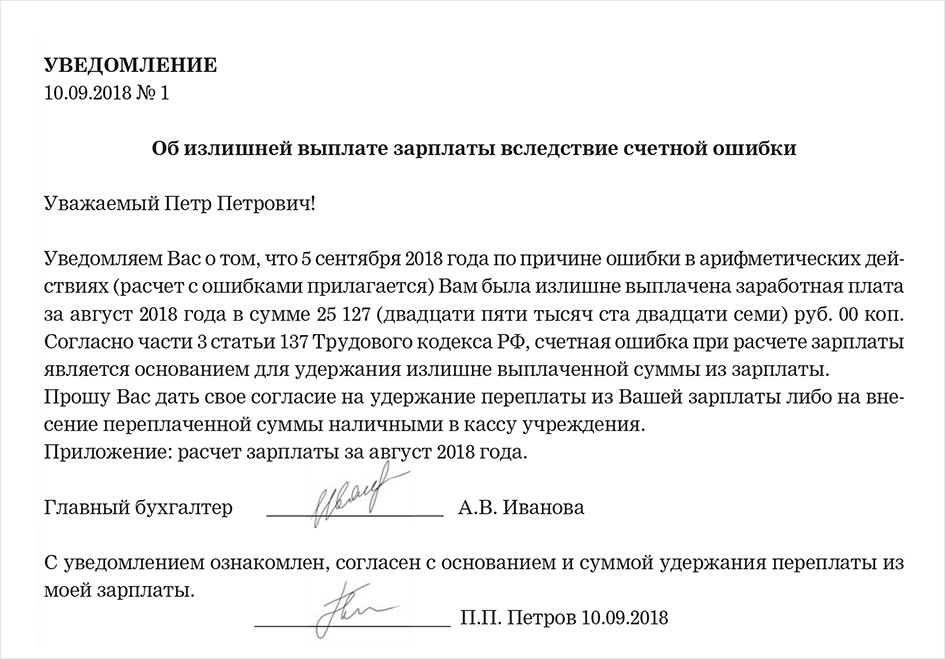

Некоторые организации выдают зарплату по расходным кассовым ордерам, которые выписывают на каждого трудящегося. Чтобы избежать ошибок, пользователям системы 1С рекомендуется подсчитать все цифры в расчетной ведомости, а выдавать деньги по требуемым документам.

Также к первой категории удержаний относят алиментные обязательства сотрудника по исполнительным листам. Их начисляют проводкой Д 70 К 76.

Некоторые организации выдают зарплату по расходным кассовым ордерам, которые выписывают на каждого трудящегося. Чтобы избежать ошибок, пользователям системы 1С рекомендуется подсчитать все цифры в расчетной ведомости, а выдавать деньги по требуемым документам.

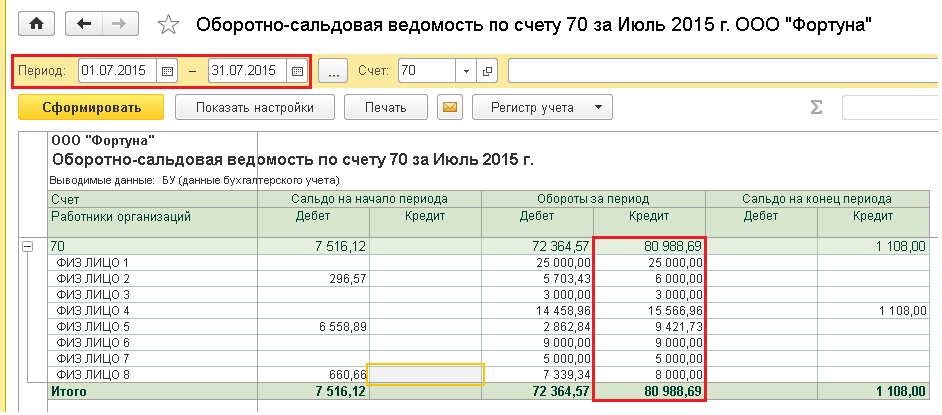

Каждому сотруднику фирмы создается собственный субсчет, на котором будут учитываться все начисления, выплаты и удержания за весь период его работы в организации.

Какие есть субсчета

Каждому сотруднику фирмы создается собственный субсчет, на котором будут учитываться все начисления, выплаты и удержания за весь период его работы в организации. Для удобства работы они объединяются по отделам и делятся по следующим группам:

- выплаты сотрудникам, включенным в штат компании;

- выплаты сотрудникам, с которыми заключен договор подряда;

- выплаты сотрудникам, работающим по совместительству;

- выплаты сотрудникам с подтвержденной группой инвалидности.

Каждая организация сама имеет право создавать и утверждать необходимые ей аналитики, но с учетом требований Приказа Министерства финансов № 94н от 31.10.2000 года.

Наиболее распространены на предприятиях разного уровня следующие субсчета:

- 70.1 — используется для начисления заработной платы;

- 70.2 — служит для отражения депонированных сумм;

- 70.3 — отражаются долги по зарплате;

- 70.4 — показаны суммы к выдаче;

- 70.5 — вносятся суммы, перечисляемые во вклады;

- 70.6 — отражаются суммы округления, применяемые при начислении заработной платы.

Бухгалтерский учет

В бухгалтерском учете эти суммы отражаются следующими проводками:

|

Код проводки |

Расшифровка кода |

|

Дт 70 Кт 76.4 |

Депонирование средств |

|

Дт 51 Кт 50 |

Возврат депонированных денег в банковское учреждение |

|

Дт 50 Кт 51 |

Выдача депонированных средств по требованию организации в ее кассу |

|

Дт 76.4 Кт 50 |

Выплата депонированной зарплаты |

Порядок заполнения книги учета

В соответствующей учетной книге операции, связанные с оборотом депонированной заработной платы отмечаются следующим образом:

- начисление зарплаты (проводки — Дт 20 Кт 70);

- перечисление НДФЛ (Дт 70 Кт 68.3);

- перечисление НДФЛ (Дт 68.3 Кт 51);

- получение денег для выдачи заработной платы (Дт 50 Кт 51);

- выплаты зарплаты (Дт 70 Кт 50);

- депонированные средства (Дт 70 Кт 76.4);

- возврат депонированных денег в банковское учреждение (Дт 51 Кт 50);

- списание задолженности, которая не была востребована (Дт 76.4 Кт 91.1);

- перечисление банком депонированных средств по требованию организации (Дт 50 Кт 51);

- получение работником положенной суммы (Дт 76.4 Кт 50).

Книга храниться на предприятии в течение пятилетнего срока.

Порядок выплаты

Выдача неполученной заработной платы проводится по письменному (заявление на имя руководителя) либо устному требованию работника. Если лимита хватает, то депонированные деньги хранятся в кассе, если нет, — их отвозят обратно в банк. Лимит устанавливается руководством организации, в соответствии с указаниями ЦБ Федерации.

Если средства находятся в кассе, их выдают сотруднику сразу же по его обращению. Когда лимит превышен, то зарплату ему отдадут совместно с первыми же запланированными выплатами. Если же работник не желает ждать и требует деньги незамедлительно, тогда предприятие обращается с запросом в банковское учреждение о переводе необходимых денежных средств.

После получения зарплаты работником, кассир выписывает рассчетно-кассовый ордер на его имя о выплате неполученной заработной платы. Бухгалтер отражает даты и номера ордеров в книге депонентов. На расходнике свои подписи ставят главный бухгалтер и начальник.

Депонированная зарплата выплачивается в полном объеме. Если это не так, то сотрудник может пожаловаться трудовой инспекции, в соответствии с Трудовым кодексом.

Если выплата не произойдет в течение трех месяцев, работник может обратится с соответствующим исковым заявлением в суд.

Когда платить НДФЛ?

НДФЛ удерживается при непосредственно выплате денежных средств работникам, перечисляется в бюджет в этот же день или на следующий.

Что считать датой фактической выплате зарплаты, если за ней не явился работник в установленный срок, и она депонирована?

Один из простых и удобных вариантов — это удержать НДФЛ со всей суммы заработной платы, которая предназначена для выдачи персоналу, и сразу перечислить в бюджет по одной платежке. В том числе включить и подоходный налог с депонированных сумм.

Такой способ позволит правильно заполнить отчетность (6-НДФЛ) и не вызовет лишних проблем для бухгалтерии предприятия.

Такой вариант возможен, если получится подтвердить, что доход признан выплаченным в момент депонирования. В этом есть смысл, ведь зарплата депонируется на непредвиденный срок, она может быть в любой момент выдана работнику, эти средства принадлежат уже работнику, просто они временно хранятся у работодателя до дня выдачи.

Минфин подтверждает, что такой выриант удержания НДФЛ в момент депонирования возможен, но официальных подтверждающих писем нет. Однако могут возникнуть проблемы с ФНС.

Другой, более проблемный, но и более правильный вариант — удерживать подоходный налог при непосредственной выдачи депонированных средств на руки сотруднику. В этом случае датой фактической выплаты признаем непосредственный день получения работником денег на руки.

В этой ситуация НДФЛ нужно отнять в день выдачи денег и перечислить его в бюджет по отдельной платежке в этот же день или на следующий.

Удерживать налог при непосредственной выдаче депонированной заработной платы более правильно, ведь если зарплата депонирована, то деньги не выплачены, а, значит, и основания для удержания НДФЛ нет до того момента, пока человек не получит средства на руки. Тем более, что для налоговой деньги, поступившие раньше дня выплаты дохода физическому лицу, не считаются налогом.

Однозначного ответа в законодательстве нет, говорится лишь о том, что удержание налога прозводится в день фактической выплаты, не уточняя, какая дата признается таковой в случае депонирования.

Бухгалтерский и налоговый учет

Задолженность сотрудника по подотчетным средствам является его обязательством перед работодателем. В категорию доходов сумма может перейти, если руководством компании будет принято решение простить долг. По истечении периода досудебного урегулирования проблемы (1 месяц) на размер задолженности начисляются страховые взносы. Сумму взносов можно зачесть или произвести ее возврат при выполнении одного из условий:

- сотрудником добровольно были возвращены средства;

- сумма долга была засчитана в расходы на основании авансового отчета и документов, подтверждающих целевой характер затрат.

Списание задолженности с уволенных сотрудников реализуется двумя путями:

- через расходование части резерва сомнительных долгов;

- через отнесение суммы долга на финансовые результаты.

В первом случае составляется проводка между дебетом 63 и кредитом 71 счета, во втором — дебетовый оборот записывается по 91 счету, а кредитовая запись — по 71 счету. Одновременно с этими корреспонденциями сумма отражается в забалансовом учете на счете 007. В данных забалансового учета информация о списанных безнадежных долгах такого типа должна отображаться на протяжении 5 лет с даты закрытия задолженности.

Нюансы налогового учета

Факт выдачи денежных ресурсов наемному работнику в подотчет не является основанием для возникновения в учете расходной операции. Возвращаемые сотрудником остатки неиспользованных средств не могу быть отнесены к доходам предприятия. Величина подотчетных сумм не учитывается в расчете налога на прибыль, ее надо показывать в составе дебиторской задолженности.

Долги, признанные безнадежными, списываются в налоговом учете на расходы внереализационного типа. Для перевода задолженности в разряд безнадежной необходимо документально обосновать факт окончания срока исковой давности. При применении УСН (с любым видом объекта налогообложения) списанные безнадежные дебиторские задолженности не могут уменьшать налоговую базу.

Счета, проводки

Учет подотчетных сумм ведется на 71 счете. При несвоевременном возврате остатка средств, выданных работнику авансом, величина долга в учете причисляется к недостачам. Удержания подотчетных сумм проводятся как уменьшение суммы недостачи, числящейся за конкретным ответственным лицом. Типовые корреспонденции в этом сегменте учета такие:

- Д71 – К50 или 51 – отражена выдача денег в подотчет;

- Д94 – К71 — неизрасходованная подотчетная сумма, не внесенная в срок в кассу, отнесена на недостачи;

- Д70 – К94 – произведено удержание остатка подотчетных средств из заработной платы (при наличии письменного согласия должника);

- Д73 – К94 – обозначен долг по подотчетным средствам, который невозможно погасить за счет ежемесячного заработка физического лица;

- Д50 или 51 – К73 – запись составляется в ситуациях добровольного закрытия задолженности сотрудником и при погашении требуемой суммы в принудительном порядке по решению суда;

- Д91 – К73 – фиксация факта прощения долга;

- Д70 – К68 – по прощенной сумме задолженности осуществлено начисление подоходного налога;

- Д91 – К69 – показано начисление страховых взносов на подотчетные суммы, которые перешли из группы долгов в категорию доходов сотрудника.

Списание дебиторской задолженности с истекшим сроком исковой давности в бухгалтерском учете

В бухгалтерском учете дебиторская задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями, считается сомнительной, и под нее создается резерв по сомнительным долгам (абзацы 1, 2 п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, далее — Положение N 34н).

Сумма резерва по сомнительным долгам является оценочным значением и определяется по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (п. 3 ПБУ 21/2008 «Изменения оценочных значений», абзац 4 п. 70 Положения N 34н).

По истечении срока исковой давности сомнительная дебиторская задолженность, как и другие долги, нереальные для взыскания, списывается на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения N 34н). Эти суммы относятся, соответственно, на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались.

В соответствии с пп. 3.44 и 3.48 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 N 49, инвентаризация соответствующих расчетов с покупателями, подотчетными лицами, работниками, другими дебиторами и кредиторами заключается в документальной проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Согласно п. 73 Положения N 34н расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Для списания задолженности с истекшим сроком исковой давности в данном случае (помимо распоряжения руководителя, утверждающего результаты проведенной инвентаризации) необходимо подтверждение непрерывности течения срока исковой давности (отсутствие платежей от должника, уведомленного о задолженности — постановление Двадцатого арбитражного апелляционного суда от 26.11.2014 N 20АП-5163/14); составляется расчет задолженности, предлагаемой к списанию; а также прилагаются документы, подтверждающие существование задолженности (смотрите постановление Девятого арбитражного апелляционного суда от 08.04.2015 N 09АП-39380/14).

Поскольку списание долга вследствие неплатежеспособности должника не является аннулированием задолженности, списанная задолженность учитывается за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абзац 2 п. 77 Положения N 34н).

Согласно пп. 12, 14.3 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) в целях бухгалтерского учета суммы дебиторской задолженности, по которой истек срок исковой давности, относятся к прочим расходам в сумме, в которой указанная задолженность была отражена в бухгалтерском учете организации. Эти расходы признаются в том отчетном периоде, в котором имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности) (п. 18 ПБУ 10/99).

Проводки по рассматриваемым операциям производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н.

Таким образом, проводки по списанию дебиторской задолженности по данным бухгалтерского учета могут быть следующие:

Дебет 91-2 Кредит 73 — списана безнадежная дебиторская задолженность;

Дебет 007 — сумма списанной задолженности отражена на забалансовом счете.

Какие документы необходимо предоставить при закрытии счета

При закрытии счета уволенного сотрудника необходимо предоставить определенный пакет документов для оформления процедуры. Эти документы помогут подтвердить легитимность и законность действий при закрытии счета и помогут избежать возможных конфликтов и проблем.

Основными документами, которые следует предоставить при закрытии счета, являются:

- Паспорт уволенного сотрудника — основной документ, удостоверяющий личность и имеющий все необходимые данные для проведения процедуры закрытия счета.

- Трудовая книжка — документ, подтверждающий трудовую деятельность сотрудника, его стаж работы и последнее место работы.

- Заявление на закрытие счета — составляется уволенным сотрудником и содержит всю необходимую информацию для закрытия счета, такую как данные банковского счета, ФИО уволенного сотрудника, контактные данные и др.

- Справка о выплате заработной платы — документ, подтверждающий факт последней выплаты заработной платы уволенному сотруднику.

- Доверенность — документ, выдаваемый уволенному сотруднику, если закрытием счета занимается представитель (например, бухгалтер).

Эти документы необходимо предоставить в банк или отделение, в котором открывался счет уволенного сотрудника. Необходимо обратиться к сотруднику банка, который подскажет, какие еще документы могут потребоваться в вашем конкретном случае.

Общий порядок учета депонированной зарплаты

Сроки выплаты заработной платы определяются соглашением между администрацией и сотрудниками организации и фиксируются в трудовом договоре или в коллективном договоре.

Заработную плату выплачивают в течение пяти рабочих дней начиная с установленной даты ее выдачи. Заработная плата, не выданная в этот срок из кассы ввиду неявки получателей, депонируется.

По истечении пяти дней, установленных для выдачи заработной платы, кассир должен построчно проверить в расчетно-платежной ведомости расписки в получении денег и суммировать выданную заработную плату.

Напротив фамилий тех, кто не получил заработную плату, в графе «Деньги получил» (при выдаче денег по форме N Т-49) или «Подпись в получении денег» (при выдаче денег по форме N Т-53) проставляется штамп или пишется от руки «Депонировано».

На депонированные суммы необходимо оформить реестр.

Нумерация реестров депонированных сумм осуществляется в хронологической последовательности с начала календарного года.

С 1 июня 2014 года вести реестр депонированных сумм не обязательно, поскольку в порядке ведения кассовых операции от 11.03.2014 N 3210-У такого требования нет.

Однако этот документ удобен для отслеживания задолженности перед работниками, поэтому отказываться от него совсем не стоит.

Реестр депонированных сумм заполняют в произвольной форме. Как правило, он включает следующие реквизиты:

- наименование (фирменное наименование) организации;

- дата оформления реестра депонированных сумм;

- период возникновения депонированных сумм наличных денег;

- номер расчетно-платежной или платежной ведомости;

- фамилия, имя, отчество (при наличии) работника, не получившего наличные деньги;

- табельный номер работника (при наличии);

- сумма невыплаченных наличных денег;

- итоговая сумма по реестру депонированных сумм;

- подпись кассира;

- расшифровка подписи кассира.

Реестр депонированных сумм может содержать дополнительные реквизиты, например, о выплате депонированных сумм.

Нумерация реестров депонированных сумм осуществляется в хронологической последовательности с начала календарного года.

Учет расчетов с депонентами (сотрудниками, чья заработная плата была депонирована) можно вести в книге учета депонированной заработной платы.

Ее форму фирма разрабатывает самостоятельно. Книга открывается на год. В ней каждому депоненту отводится отдельная строка, в которой необходимо указать его табельный номер, фамилию, имя и отчество, депонированную сумму.

Депонированные суммы нужно сдать в банк, и на сданные суммы составить один общий расходный кассовый ордер.

Депонированную заработную плату выдают сотрудникам по расходному кассовому ордеру.

Дату и номер расходного кассового ордера указывают в книге депонентов или реестре депонированной заработной платы.

Сумму депонированной зарплаты учитывают по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 4 «Расчеты по депонированным суммам». В балансе учитывают кредитовое сальдо по этому счету, не погашенное на отчетную дату. Сумму депонированной заработной платы, которая не была выдана работникам по состоянию на отчетную дату, отражают по строке 1550 «Прочие обязательства». Она не считается кредиторской задолженностью. Это следует из п. 78 ПВБ (Приказ Минфина 34 н).

В случае депонирования заработной платы момент уплаты НДФЛ в бюджет определяется в соответствии с п. 6 ст. 226 НК РФ (не позднее дня, следующего за днем выплаты налогоплательщику дохода).

Итоги

Заработная плата может выплачиваться:

- из кассы предприятия;

- безналичным путём на карточку предприятия.

Если зарплата выдаётся наличными средствами, то по определённым причинам некоторые сотрудники не могут подойти в бухгалтерию в указанный день. Например, по причине отъезда в служебную командировку.

Это не означает, что их деньги «сгорят». Если в течение 5 календарных дней с момента выдачи зарплаты другим сотрудникам «опоздавший» не сможет забрать свои деньги, они будут депонированы, то есть возвращены на расчётный счёт предприятия. Забрать свои деньги можно в любое время, но предварительно предупредив бухгалтера. Сделать это нужно путём написания заявления с просьбой о выдаче депонированной ранее заработной платы. Если в кассе есть указанная сумма, то бухгалтер выдаст деньги. Если нет — придётся ждать сотрудника из банка. При выдаче депонированной зарплаты составляется расходный кассовый ордер, в котором указывается сумма к выдаче. Сотрудник его подписывает и получает свои деньги.

Депонирование не означает, что работодатель будет вечно «хранить» у себя чужую зарплату. Если в течение 3 лет после депонирования никто не явится за деньгами, они будут списаны в счёт внереализационных доходов. Получить зарплату может сам сотрудник, его доверенное лицо при наличии нотариальной доверенности или наследник, при предъявлении соответствующих документов.

Бухгалтер со своей стороны также должен провести правильное оформление. При формировании ведомости на выдачу в ней указывается сумма, которая должна быть выдана на руки всем работникам. Но если кто-то не смог подойти за деньгами, то прописанная сумма будет отличаться от той, которая выдана на руки.

Необходимо сделать соответствующую запись и оформить РКО на ту сумму, которая была фактически выдана всем присутствующим работникам. Напротив ФИО «опоздавшего» нужно сделать запись «депонировано». При этом удержать НДФЛ и перечислить его в бюджет работодатель обязан вне зависимости от того, все ли деньги выданы работникам или нет!