Какой коммерческой работой может заниматься бюджетный субъект?

Под коммерческой работой подразумевается предоставление услуг за деньги. Пояснение дано в письме Минфина от 22 октября 2013 года. Это может быть:

- покупка и продажа акций;

- реализация прав собственности;

- вклады в товарищество.

Какие услуги оказывают бюджетные учреждения?

Субъект не может заниматься оказанием любых коммерческих услуг. Они должны соответствовать целям формирования субъекта. К примеру, образовательные субъекты не могут заниматься оказанием медицинских услуг. Законной коммерческая работа будет в том случае, если она отвечает этим требованиям:

- Соответствие целям, ради которых создавался субъект.

- Работа прописана в учредительной документации.

Цели образования субъекта прописаны в уставе. Это основная бумага, на основании которой создается перечень оказываемых платных услуг.

Как определяется размер платы за услуги?

Пример

Целями формирования субъекта являются содержание и совершенствование структуры автомобильных дорог, их ремонт и обеспечение эксплуатации. Такая структура может заниматься оказанием этих услуг:

- Деятельность по предотвращению дефектов (ямы и прочее).

- Ремонтные работы.

- Работа по увеличению сцепных свойств дорог.

То есть учреждение может заниматься любой деятельностью, которая связана с автомобильными дорогами.

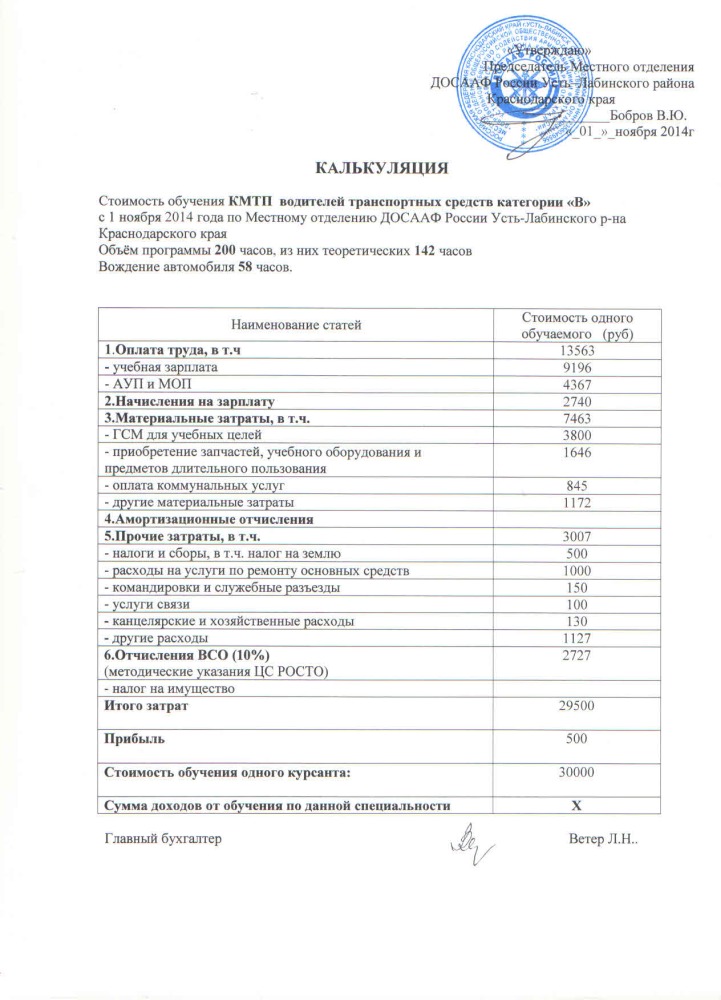

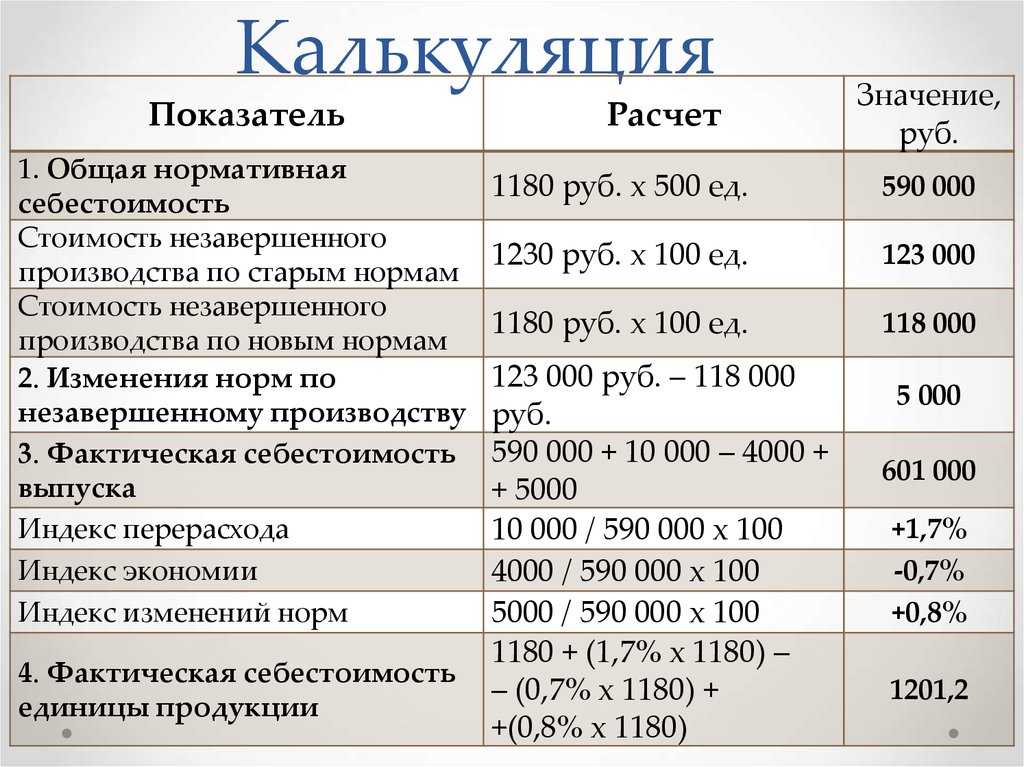

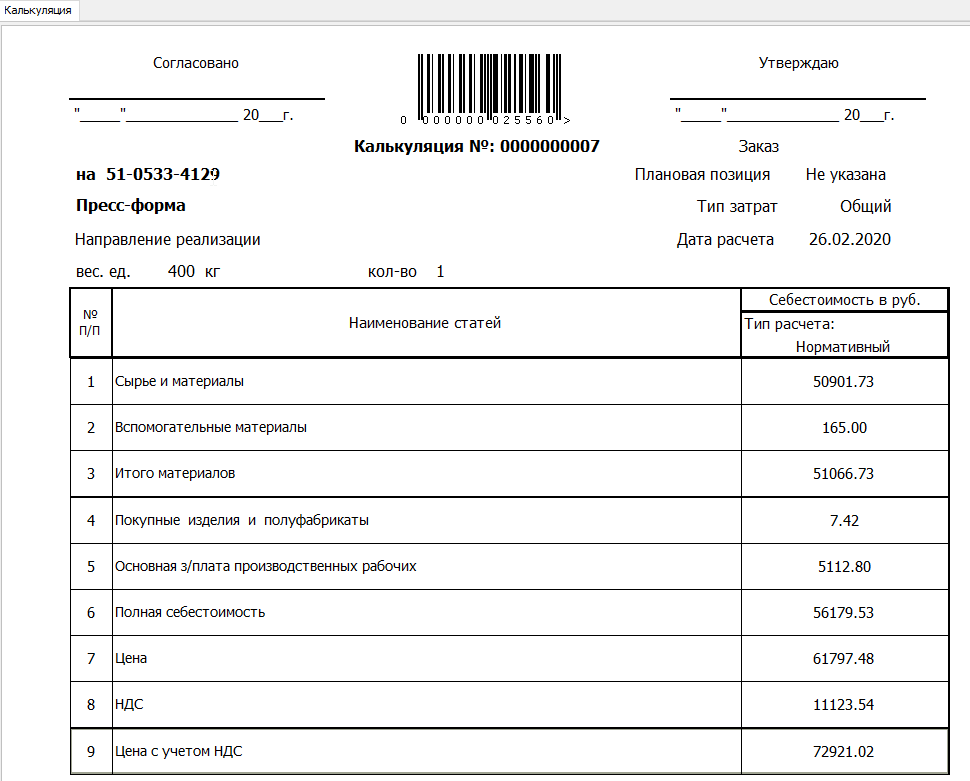

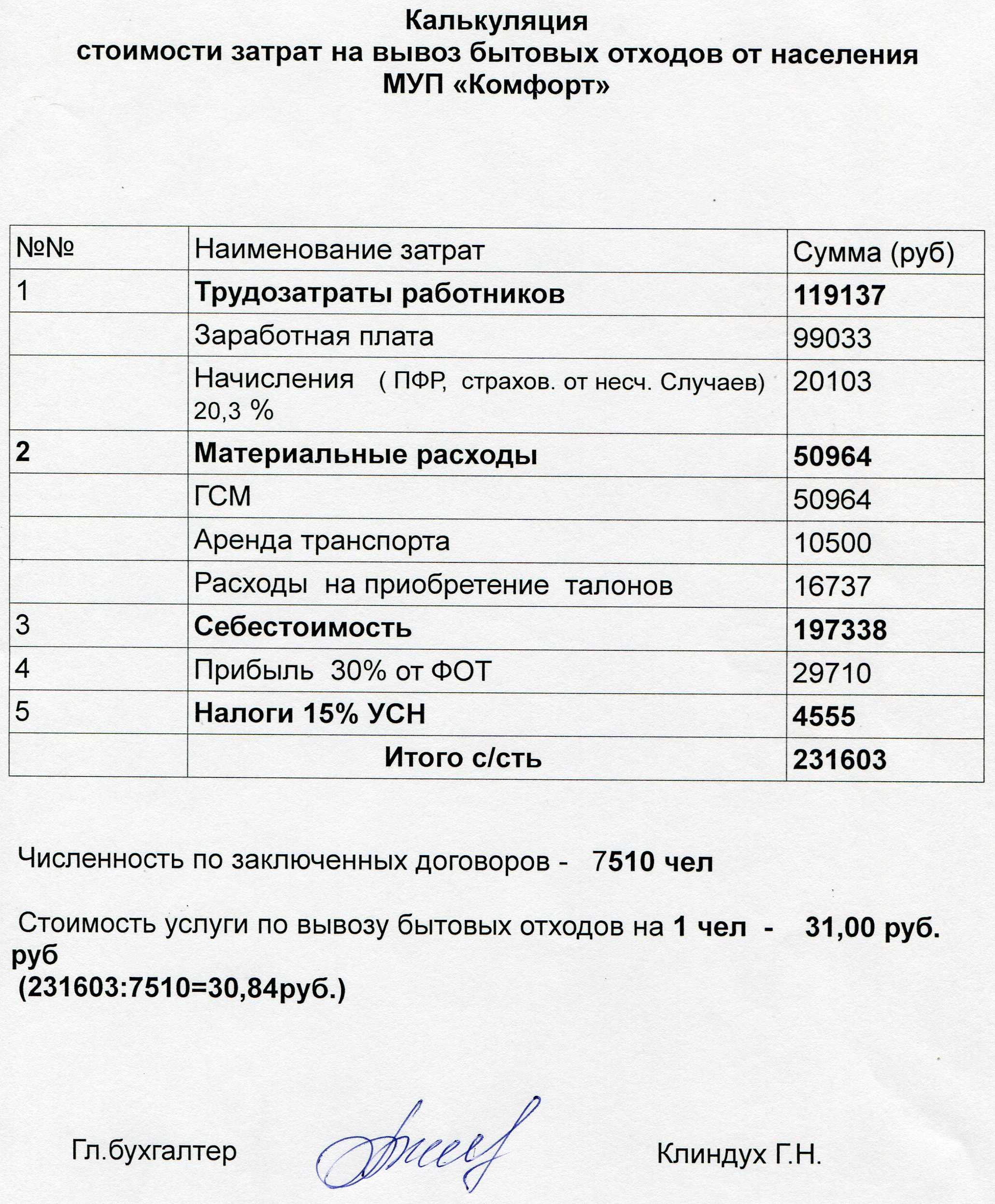

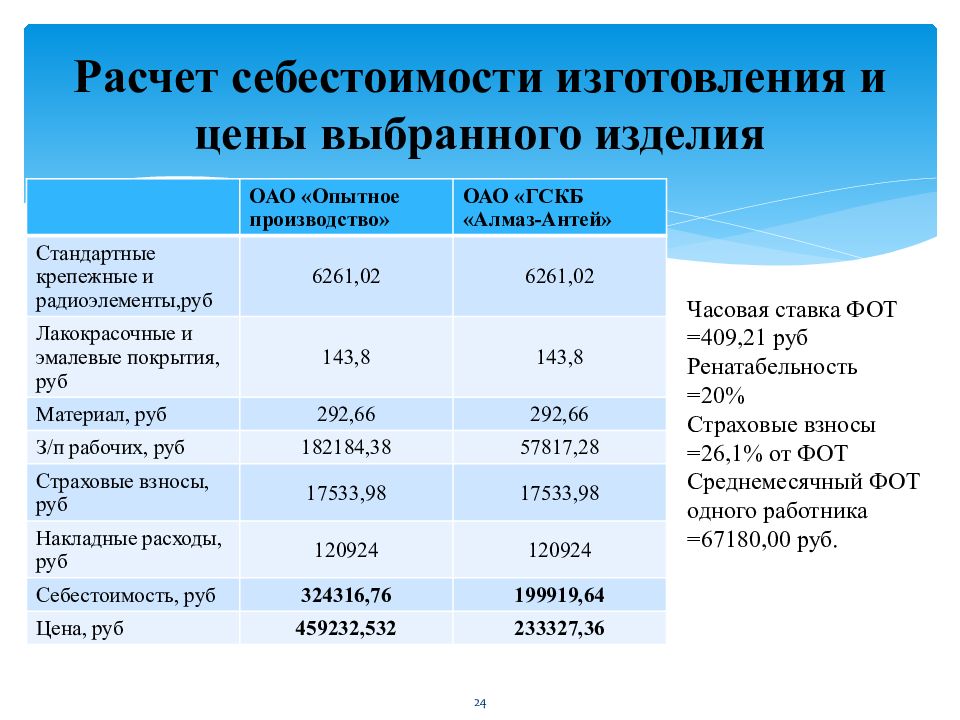

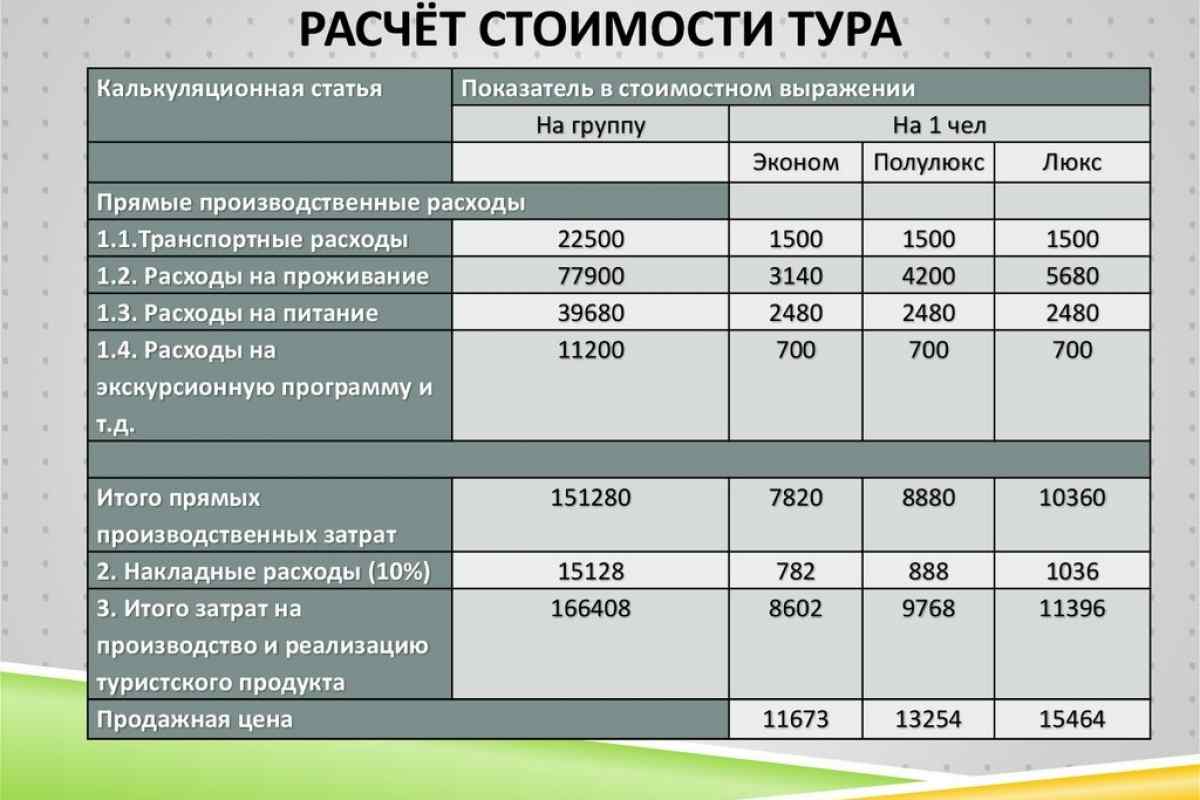

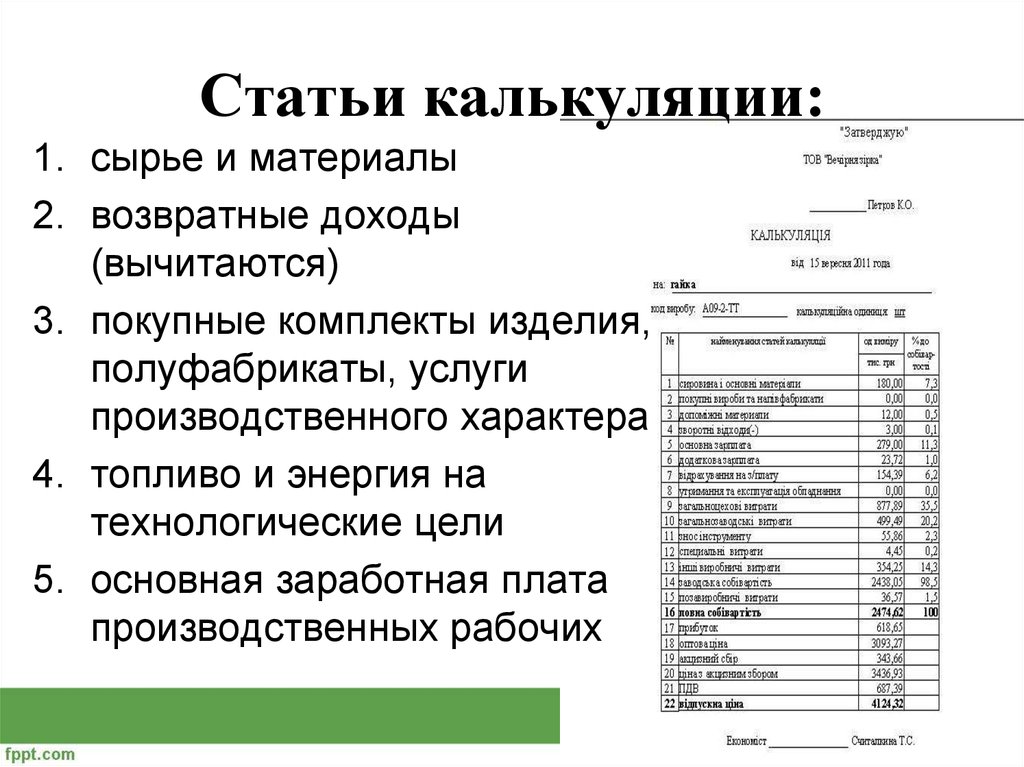

Понятие калькулирования

Определение 1

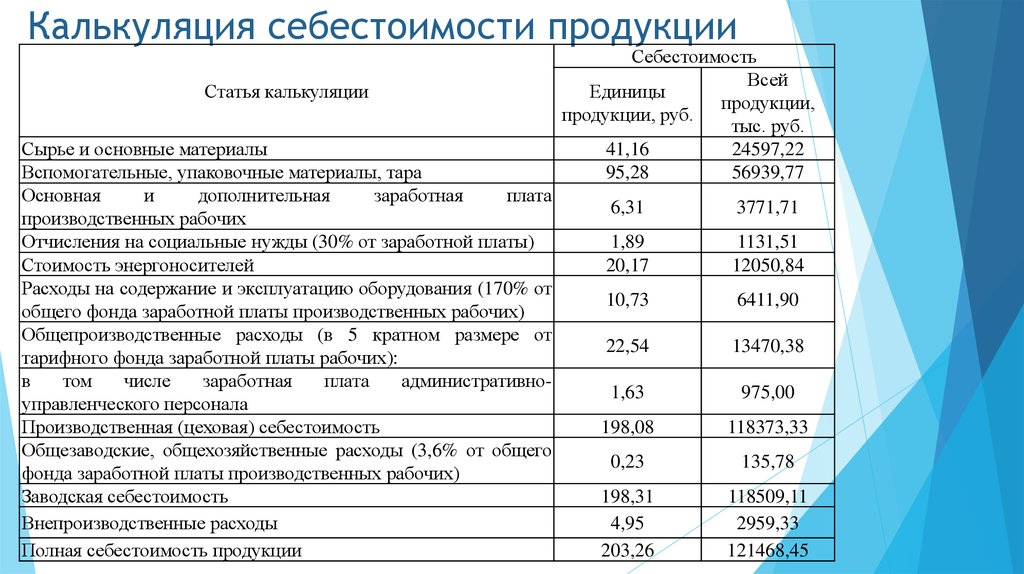

Себестоимость продукции — стоимостная оценка используемых в производстве продукции сырья, вспомогательных материалов, топлива, энергии, основных средств и инструментов, кадровых ресурсов и других затрат на ее производство и затрат на реализацию.

Определение 2

Калькулирование – это экономический расчет себестоимости единицы продукции. Для этого собираются все издержки, как прямые для производства продукции, так и косвенные, и распределяются на весь объем выпущенной продукции.

Замечание 1

Цель калькулирования – получить реальную стоимость единицы изделия для расчета продажной цены при выпуске именно данного изделия, дабы оценить целесообразность выпуска конкретной продукции. Продажная цена изделия регулируется уровнем рыночного спроса. Сопоставление рассчитанной себестоимости и продажных цен позволяет оценить уровень предполагаемой или фактической прибыли.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Калькулирование бывает плановое и фактическое. Плановое рассчитывается заранее и позволяет понять уровень издержек, а фактическое рассчитывается после выпуска изделия и сравнивается с плановым.

Способ калькулирования определяется в зависимости от выбранного метода калькулирования.

Существует способ прямого калькулирования и пообъектного калькулирования.

Применение одного из способов зависит от вида производимой продукции, вида производства (массовое или позаказное).

Под методом учета затрат на производство и калькулирования себестоимости продукции понимается комплекс приемов отражения производственных затрат, способствующих определению фактической себестоимости единицы продукции.

Иные методы ценообразования

Существует очень много методов ценообразования. Изложенные выше – основные и наиболее часто используемые. Однако существует множество других способов:

- Метод закрытых торгов. На закрытых торгах заказ получает тот, кто установил наиболее низкую стоимость. Данный принцип влияет на ценообразование. Подрядчик должен установить минимальную стоимость, при которой доходы обеспечат функционирование компании.

- Метод «снятия сливок». Обычно используется при формировании стоимости на новинки. Сначала производитель устанавливает максимально высокую стоимость. При этом отслеживаются показатели спроса. Как только они начинают снижаться, цена снижается для привлечения новой «волны» потребителей».

- Метод стоимости изготовления. Является дополнением к методу полных издержек. При расчетах траты на сырье умножают на процент, равный вкладу компании в наращивание цены на продукцию. Метод может использоваться при определении рентабельности продукции. Актуален при работе с индивидуальными заказами.

- Метод маржинальных издержек. Переменные траты на единицу умножаются на процент, достаточный для покрытия расходов предприятия и получения прибыли. Цель использования этого метода – полное покрытие расходов и максимальное увеличение прибыли.

ОБРАТИТЕ ВНИМАНИЕ! Применение данных методов обычно ситуативно

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Затратный метод ценообразования

Затратные методы ценообразования – это введение цен на товары и услуги на основании данных о расходах и запланированной величине прибыли. В настоящие времена эти методы используются наиболее часто на просторах нашей страны.

Но такими методами можно пользоваться лишь тогда, когда необходимо установить исходную стоимость товара. С целью получения окончательной цены, следует учитывать изменение конъюнктуры рынка.

Имеется ряд методов, дающих возможность определить исходную стоимость по принципу «издержки плюс прибыль»:

Затратный метод ценообразования с учетом полных издержек

Применяя этот метод, первым делом необходимо найти базовые расходы. Для установления базовых затрат, следует учитывать полную сумму всех видов постоянных и переменных затрат.

Формула по данному методу такова: необходимо ко всей совокупности переменных и постоянных расходов приплюсовать надбавку, которую планирует получить компания в виде прибыли.

Поэтому надбавку следует делать такого уровня, чтобы все расходы возмещались. Плюсом этого метода является его простота, а также наличие у производителя информации о своих затратах и гарантия полного покрытия всех затрат. Но есть и недостатки, к коим относятся:

- отсутствие ориентира на уровень рыночного спроса и предложения. Может случиться так, что товар по установленной стоимости не будет нужен покупателю;

- при условии государственного ценового регулирования использование данного метода не ведёт к снижению затрат.

Ценообразование методом прямых затрат

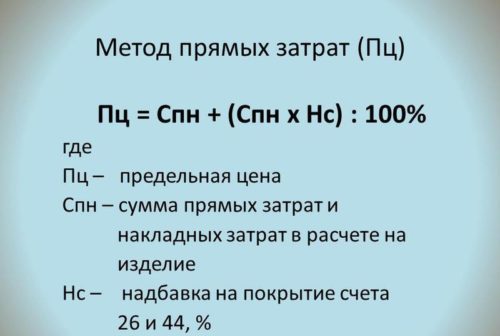

Стоимость вводится путем прибавления надбавки к переменным затратам, а постоянные издержки при нахождении исходной цены не учитываются.

Их компенсация должна производиться из прибыли, а погашаться они должны за счет разницы между переменными затратами и реализационной ценой. Такая разница именуется добавленной стоимостью.

Если подход правильный, то прямые издержки могут стать тем рубежом, ниже которого никто из изготовителей не захочет сбывать свои товары.

В целом, данный метод предоставляет возможность установить нижний предел для стартовой цены на товар, но качество товара определяет верхняя граница.

Этот метод следует применять в том случае, когда нет увеличения продаж, и компания пребывает на этапе насыщения, а сохранение прежнего уровня продаж является основной задачей для руководства.

Ценообразование исходя из данных анализа безубыточность

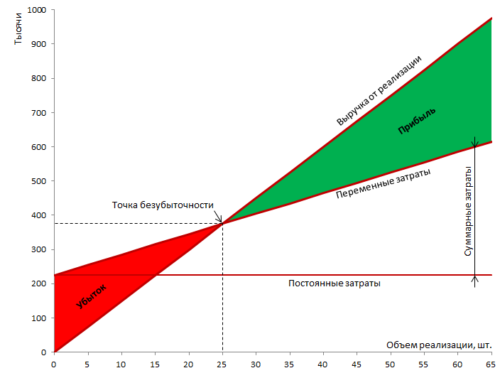

Применяя этот способ, вначале следует найти точку безубыточность. Это когда затраты на изготовление товара за весь период существования предприятия и прибыль, полученная от реализации продукции равны между собой.

Взаимосвязь цены товара и спроса на него при внедрении такого метода не учитывается.

Ценообразование на основе анализа рентабельности капиталовложений

Используется тогда, когда для производства товаров необходимо вкладывать дополнительный капитал.

К данному способу исчисления цены не прибегают в условиях сильной инфляции, из-за неопределённости и высоких банковских процентных ставок.

Отличаются способы расчета тем, какая цена берётся за основу. В первых двух вариантах – минимальная реализационная цена, в четвертом – планируемая цена с капиталовложений.

Необходимые данные для оценки себестоимости продаж

Каким способом проводятся расчеты себестоимости реализованных товаров? Для этого есть специальные методики, которые используются при доступных иных важных показателях деятельности компании.

- Цена товарно-материальных запасов, которые есть на предприятии в начале нового отчетного периода. Если наблюдается нестыковка показателей конца и начала года, необходимо найти причины недостачи.

- Ориентировочная сумма покупок, исключающая изделия, используемые в личных целях.

- Затраты на выплату денег сотрудникам за работу без учета средств, выделенных на себя.

- Цена материалов и других необходимых ресурсов для деятельности организации.

Когда по каждому пункту определена денежная сумма, можно приступать к непосредственному расчету стоимости продаж. Необходимо максимально полно учитывать издержки на производство и продажу изделий компании и отражать это в отчетах.

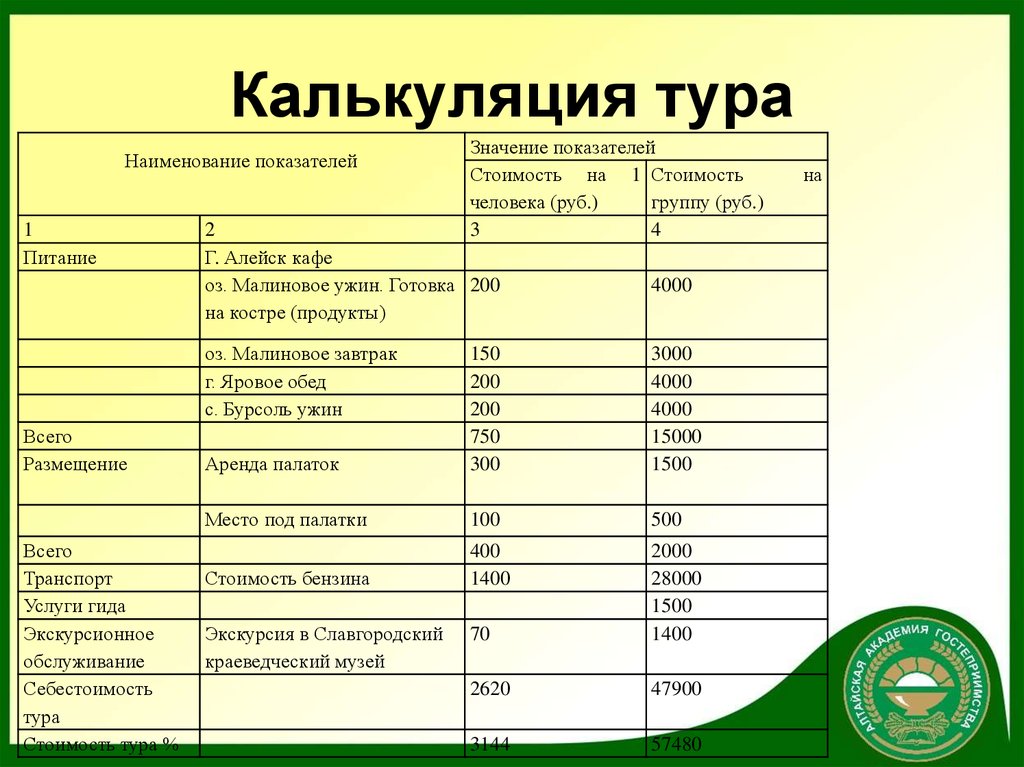

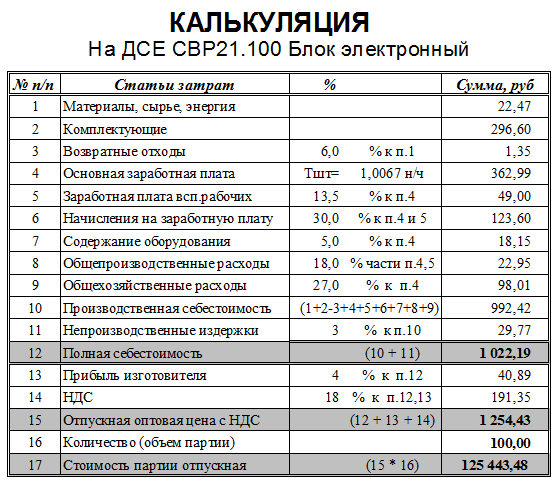

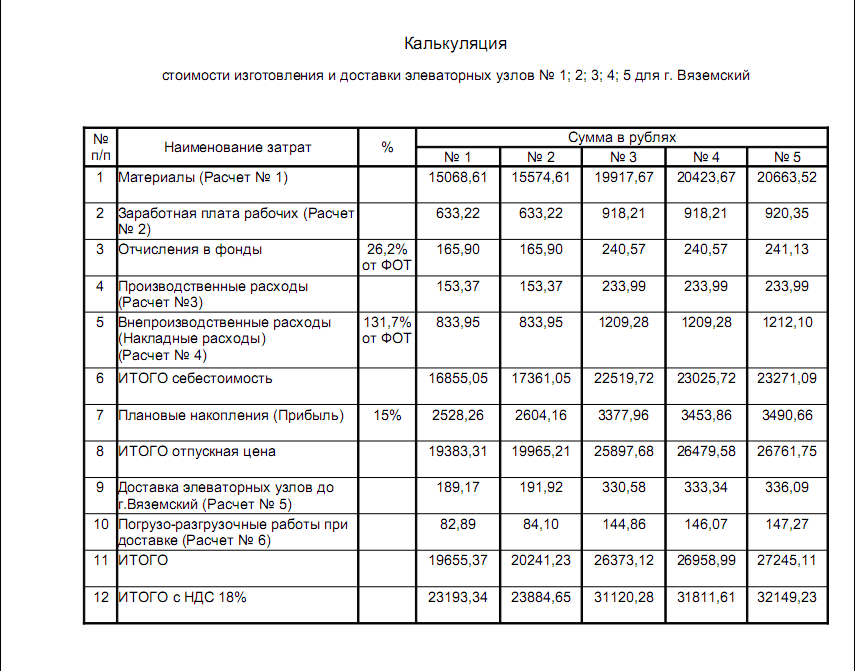

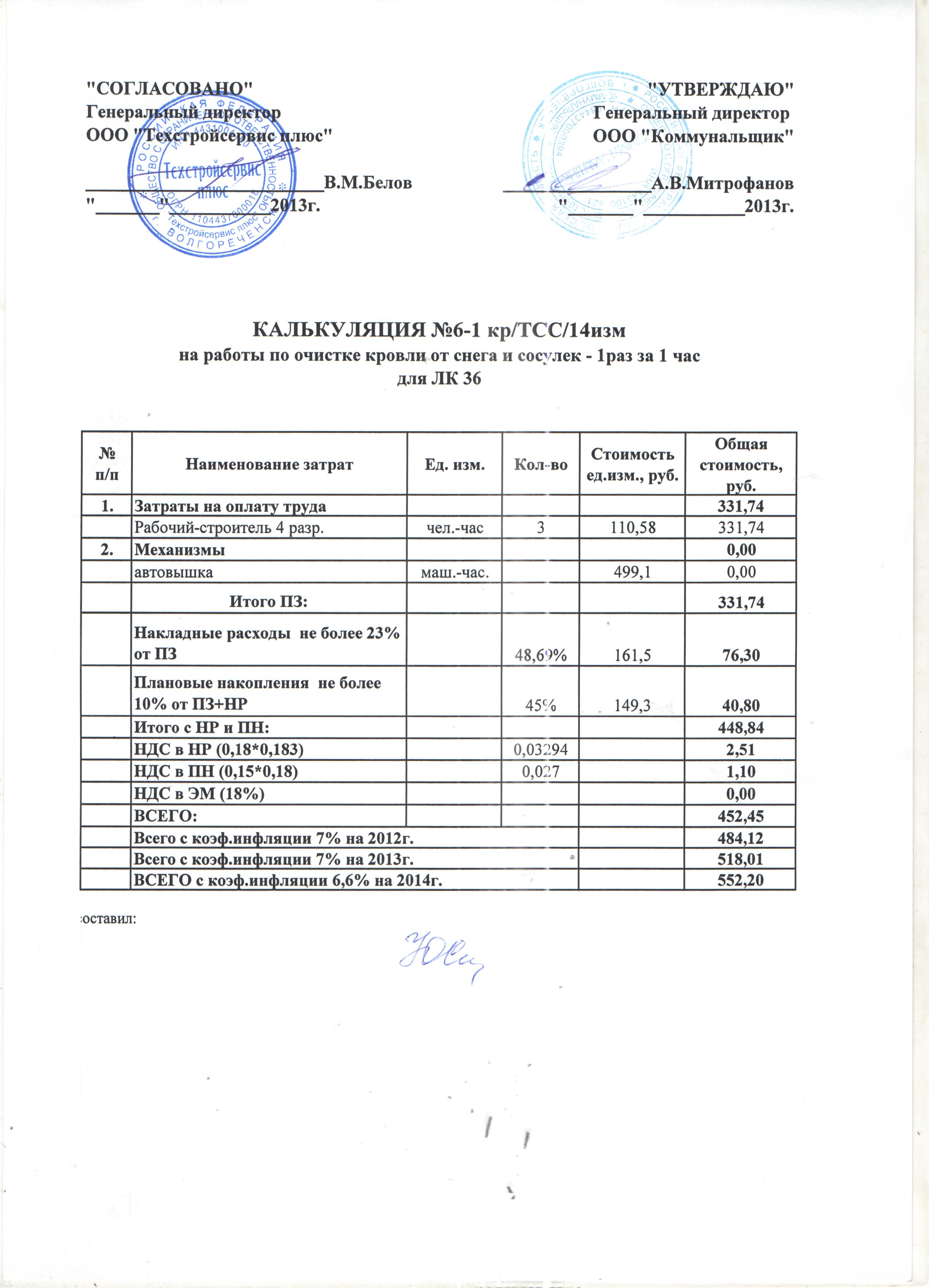

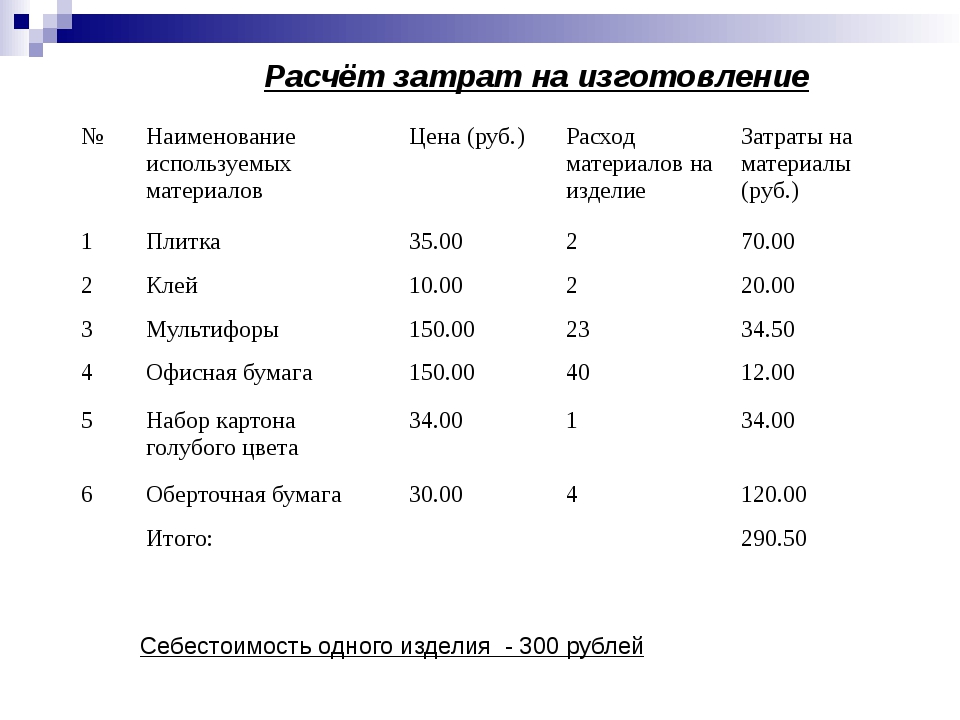

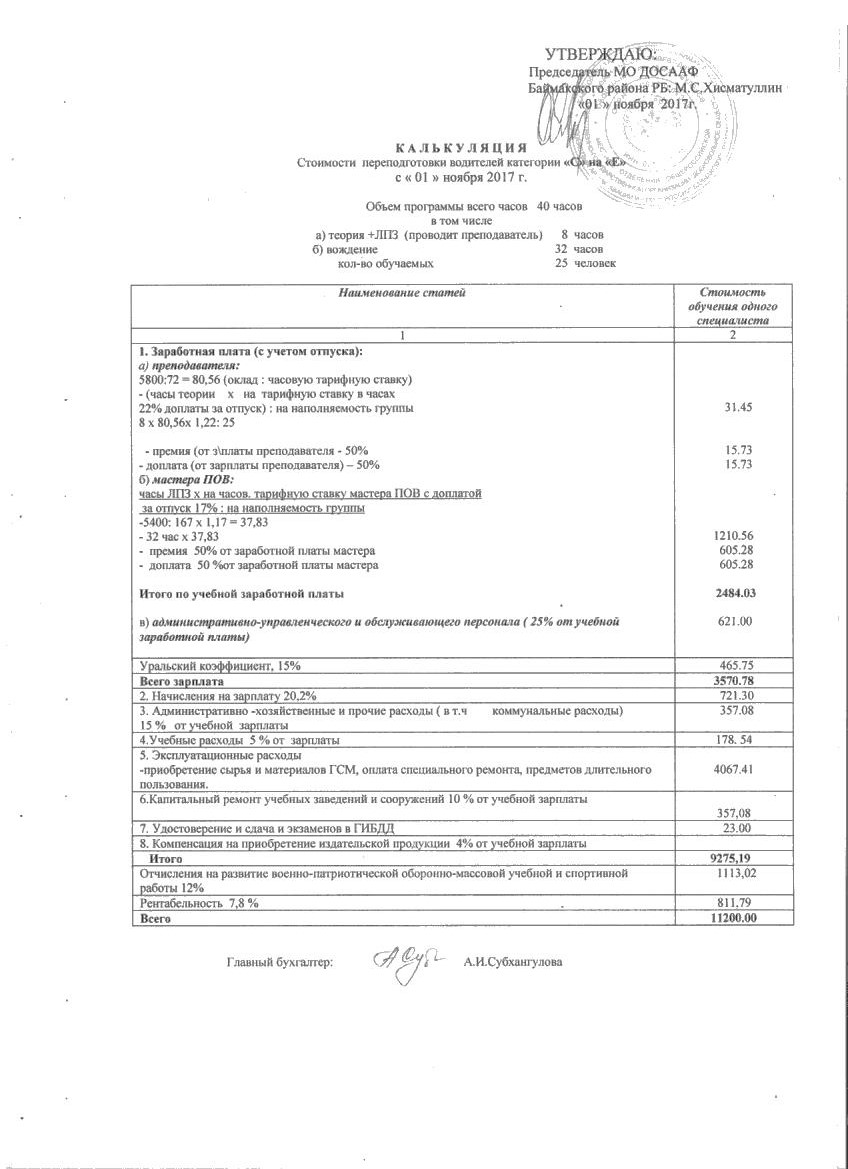

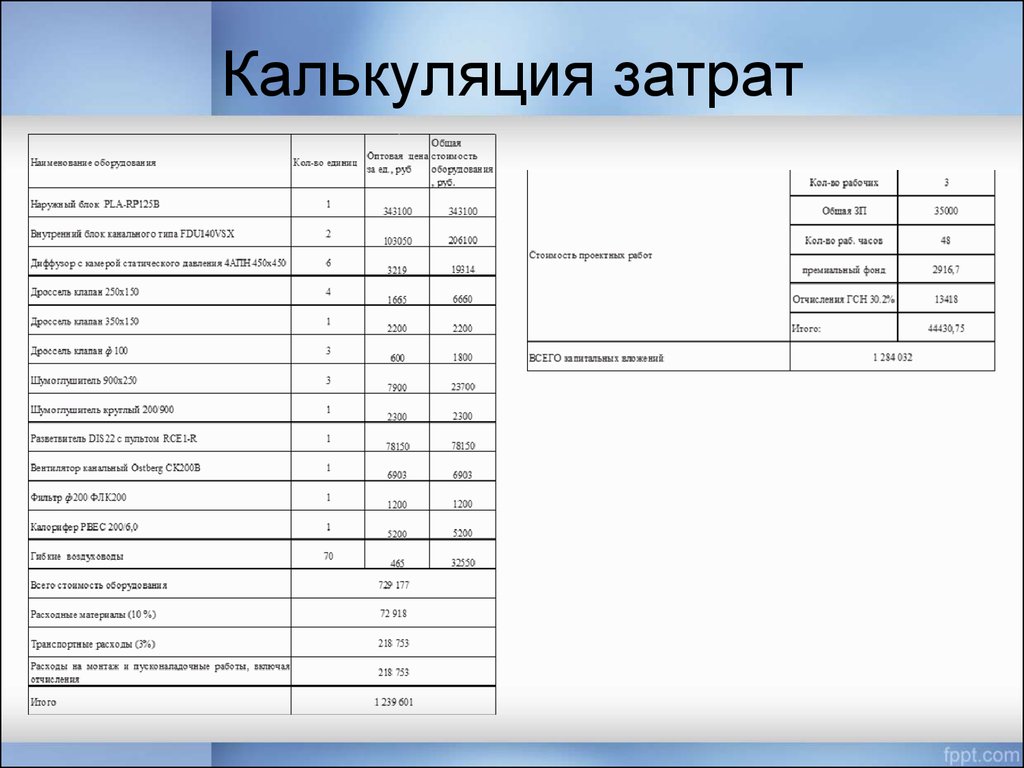

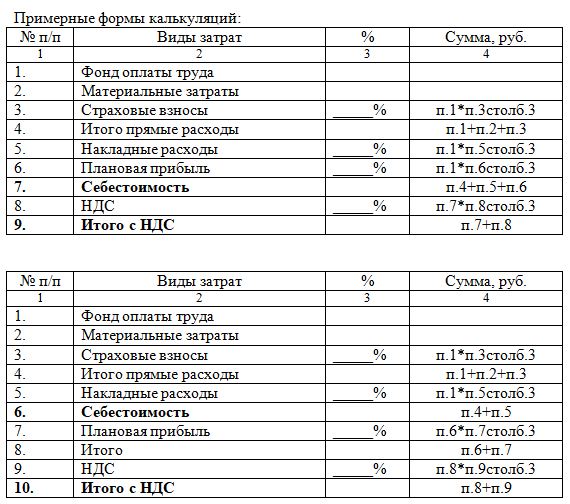

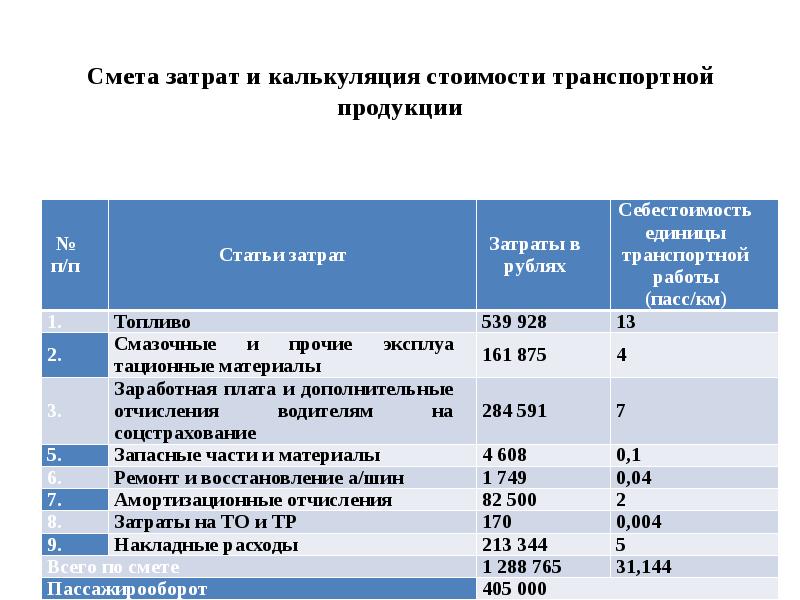

Калькуляция: методы и основные понятия

- Материалы и сырье — 45 000 ₽ на ткани.

- Потраченные в производстве полуфабрикаты — 5000 ₽ на упаковку с лентами и стеклярус.

- Топливно-энергетические расходы — 700 ₽ на электроэнергию.

- Транспортные расходы — 10 000 ₽ на бензин и доставку платьев покупательницам.

- Сбытовые расходы — 20 000 ₽ на рекламу в Инстаграме.

Обратите внимание, что затраты, отнесенные на это субконто, включаются в себестоимость продукции конкретного наименования, когда это возможно. В частности, если указанная продукция не выпущена, то затраты будут включены в стоимость других наименований продукции, относящихся к одной номенклатурной группе, как если бы субконто заполнено не было

Себестоимость продажи продукции: как посчитать и анализировать

Себестоимость продажи продукции нередко путают себестоимостью в целом или производственной себестоимостью. Это довольно опасное заблуждение, так как при неверном расчете предприниматель может получить данные, искажающие реальную картину в большую сторону и представлять убыточные процессы прибыльными.

Для получения точного значения используется несколько подходов в зависимости от типа деятельности компании. В нашей статье мы расскажем о том, что такое себестоимость продаж, какими данными надо обладать для ее подсчета, и приведем наиболее эффективные методы вычисления этого показателя.

Виды себестоимости услуг

Выделяют несколько видов себестоимости:

-

Плановая (нормативная). Компания определяет нормы расходов на оказание услуги и рассчитывает себестоимость по этим нормам. Например, чтобы клининговая компания могла провести уборку в офисе площадью 100 м2, ей нужно 50 мл чистящего средства для окон, 100 мл чистящего средства для полов, 5 разных тряпок, 3 пары перчаток и т.д.

-

-

Сметная. Похожа на плановую, но рассчитывается для разовых услуг. Например, для пошива определенной модели платья, изготовления шкафа на заказ, организации мероприятия и т.д. Для расчета составляется смета, в которую вносятся все расходы на оказание услуги.

-

Фактическая. Показывает, сколько денег на самом деле было потрачено на оказание услуги. Фактическая себестоимость не всегда совпадает с плановой или сметной. На это может повлиять, например, внезапное повышение закупочных цен или изменение курса валют. Фактическую себестоимость рассчитывают, чтобы уточнить нормы, и скорректировать бюджет.

Как рассчитать рекламный бюджет — оптимальный бюджет маркетинга и рекламы, чтобы его не слить

Получение продуктов из производственного потока

Продукты поступают из производственного потока при выполнении следующих условий:

- Завершены задания процесса, для параметра Обновление запасов при поступлении которых задано значение Да.

- Завершены задания перемещения, которые обновляют запасы при поступлении, но для параметра Обновление запасов при комплектации которых задано значение Нет (перемещение из НЗП в запасы). Этот параметр позволяет получать любые продукты из производственного потока независимо от конфигурации спецификации и маршрута. Этот процесс просто следует физическим потокам. Этот параметр особенно подходит для получения побочных продуктов, сопутствующих продуктов или отходов из производственного потока и для соответствующей корректировки сальдо затрат НЗП производственного потока.

Продукты, которые поступили из производственного потока, вычитаются из НЗП.

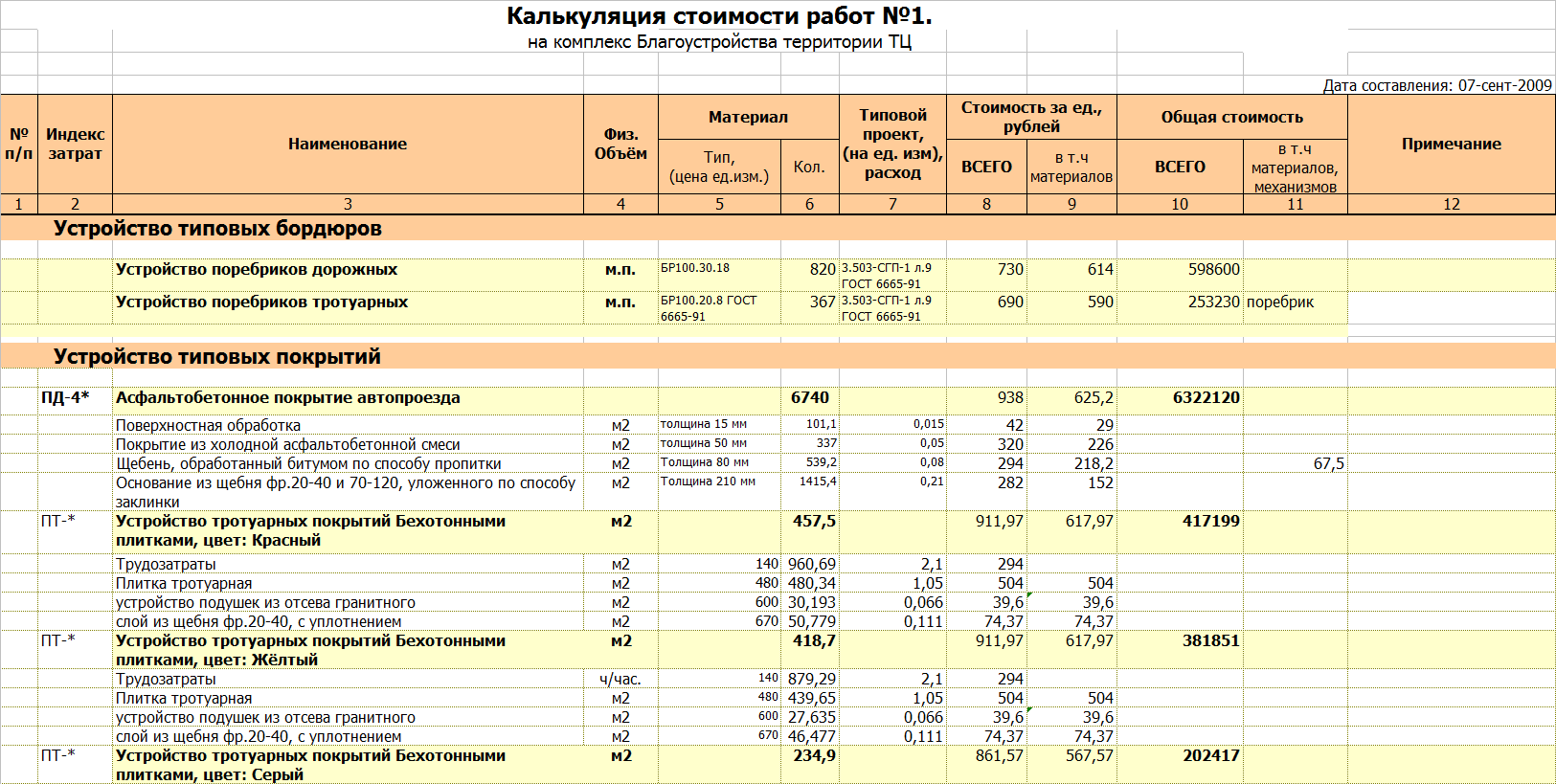

Как составить

Для возможности достоверного составления калькуляции услуг, необходимо следовать принятым методическим инструкциям по конкретным сферам деятельности.

Более того, играет роль изначальное грамотное распределение затрат по счетам бухгалтерского учета. Благодаря этому можно точно дать оценку себестоимости и осуществить ценообразование.

Происходит подобного рода «разноска» по счетам на базе первичной документации, которая в полной мере позволяет определиться не только с производственными, но и с непроизводственными характерными затратами.

Если говорить о самом процессе, то он подразумевает под собой несколько ключевых этапов, а именно:

Изначально в обязательном порядке необходимо определиться с прямыми и косвенными затратами. Наиболее оптимально это выполнить с помощью сведений бухгалтерского учета, где вся без исключения группировка затрат по данному признаку проходит на учетных счетах.

На следующем этапе, отталкиваясь от данной методики, осуществляется распределение расходов

Это весьма важно, если осуществляется предоставление одновременно нескольких разновидностей услуг.

На втором этапе важно определиться со значениями общехозяйственных, общепроизводственных и коммерческих затрат, которые могут распределяться между разновидностями услуг по отношению к каким-либо признакам или же наоборот, без распределения прибыли в полном объеме

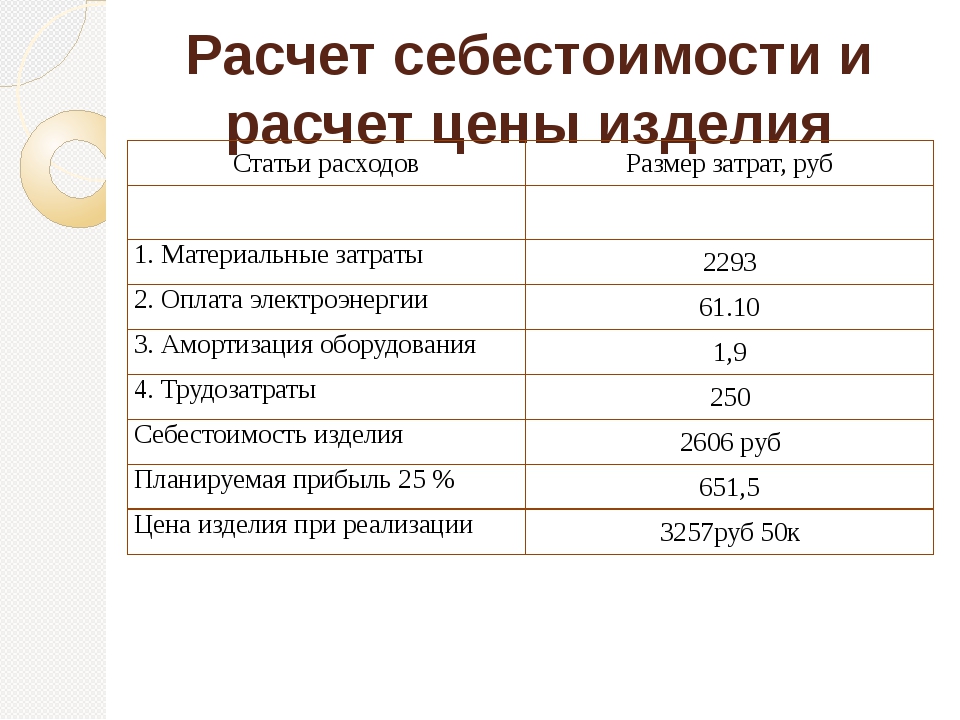

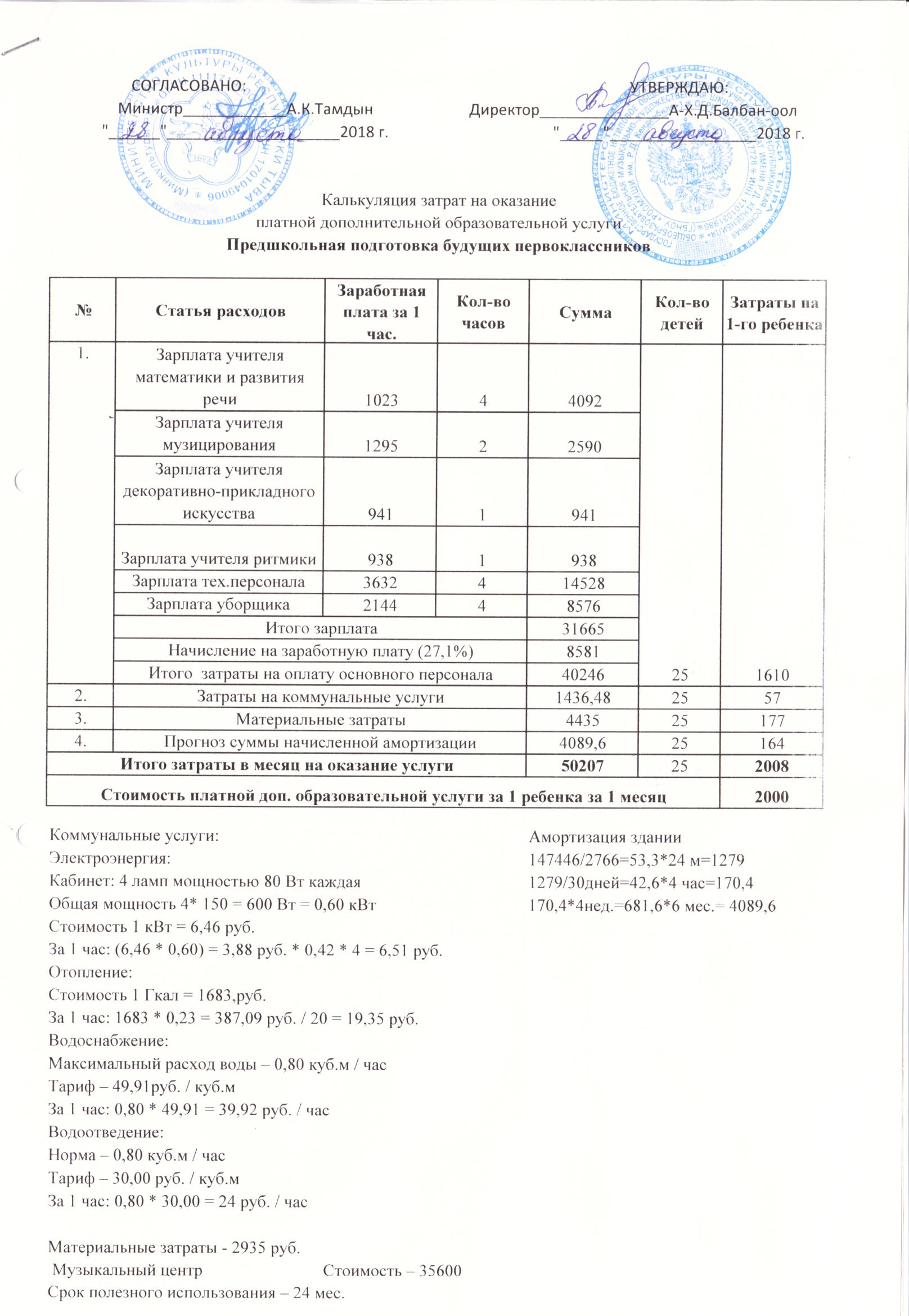

Себестоимость услуги: пример расчета

Объем расчета зависит от того, насколько сложна сама услуга и каких издержек она требует. Рассмотрим на примере образовательной сферы.

Допустим, школа английского языка проводит двухчасовые занятия для детей. Стоимость одного урока — 2300 рублей. Учебники, тетради и ручки ученики покупают сами, поэтому в себестоимость услуг их включать не нужно. Дополнительные материалы можно вывести на доску с помощью проектора.

Посчитаем себестоимость одного занятия. Для начала определим прямые затраты:

- квалификация педагога, от которого зависит стоимость его услуг в час;

- амортизация техники (компьютера и проектора), которую используют для занятия.

Теперь отметим все косвенные издержки:

- оплата света;

- аренда помещения;

- зарплата администраторам, организующим учебный процесс;

- зарплата уборщице.

Соберем все расходы в таблицу калькуляции. Посчитаем для начала себестоимость услуг за час:

| Статья | Единица измерения | Количество | Цена в рублях | Стоимость в рублях |

|---|---|---|---|---|

| Зарплата педагога | час | 1 | 500 | 500 |

| Амортизация компьютера | час | 1 | 100 | 100 |

| Амортизация проектора | час | 1 | 8 | 8 |

| Электроэнергия | час | 1 | 2 | 2 |

| Зарплата администратора | час | 1 | 135 | 135 |

| Зарплата уборщицы | час | 1 | 100 | 100 |

| Аренда помещения | час | 1 | 138 | 138 |

| Итого | 983 |

Теперь узнаем полную себестоимость занятия за два часа:

983 * 2 = 1966 рублей

Каждый ученик платит за услугу 2300 рублей, что выше себестоимости. Бизнес находится в плюсе и даже может позволить себе скидки для привлечения новых клиентов.

Таблица для услуги грузоперевозок будет длиннее и сложнее. Для начала нужно определиться с единицей измерения. Например, можно рассчитать услугу за 1 машино-час или за 1 километр. Для грамотных подсчетов стоит привлечь опытных сметчиков, потому что объективно рассчитать такие показатели без специальных знаний сложно.

В издержках нужно учесть:

Бухучет

Каждая хозяйственная операция должна подтверждаться проводкой. К учету доходов и трат, касающихся услуг за деньги, применяются стандартные правила.

Учет доходов

Поступления фиксируются на счете 130. Учет проводится на счете 2 205 31 000. Рассмотрим используемые бухгалтерские проводки:

- ДТ2 205 31 560 с корреспонденцией КТ2 401 10 130. Фиксирование поступлений от предоставления услуги.

- ДТ2 201 11 510 с корреспонденцией КТ2 205 31 660. Услуги оплачены, средства направлены на счет.

- ДТ2 201 34 510 КТ2 205 31 660. Зачисление в кассу бюджетной структуры.

- ДТ2 201 23 510 КТ2 205 31 660. Поступление через терминал банка.

То есть корреспонденция определяется способом перечисления оплаты за услуги.

Учет трат на услуги

Затраты могут включать:

- Общехозяйственные траты, нужные для управленческих целей. Фиксируются на счете 0 109 00 000.

- Издержки, нужные до доведения товара до покупателя. Фиксируются на счете 0 109 90 000.

Список накладных трат устанавливается учетной политикой структуры. При учете используются проводки в следующей корреспонденции:

- ДТ2 109 70 223 КТ2 302 23 730. Фиксирование трат на электроэнергию, расходуемую при оказании платных услуг.

- ДТ4 109 70 223 КТ4 302 23 730. Фиксация трат на энергию, расходуемую при оказании платных услуг в пределах госзадания.

- ДТ4 302 23 830 КТ4 201 11 610. Оплата энергии поставщику.

- ДТ2 109 60 223 КТ2 109 70 223. Учет трат в составе себестоимости.

- ДТ2 401 10 130 КТ2 109 60 272. Списание трат на оказание услуг.

Учет предполагает детализацию трат. То есть прописываются траты по каждой операции.

Как снизить себестоимость услуг

Прибыль бизнеса частично определяется и себестоимостью. Чем меньше бизнес тратит на услугу, тем выше прибыль. Есть несколько способов это сделать:

- Повысить производительность труда. Часто сотрудники не спешат быстрее выполнить работу, а это влияет на результат. Чем быстрее команда справится с одной услугой, тем быстрее перейдет к следующей. Стоит мотивировать сотрудников работать продуктивнее. Например, надбавками и премиями за выполнение плана или бонусами за переработки.

- Автоматизация. Большую часть рутины можно снять с работников и делегировать компьютерным системам или удаленным сервисам. Например, внедрить товароучетную систему или передать ведение бухгалтерии на аутсорсинг. Так можно сократить штат работников и снизить расходы на организацию рабочего места и оплату труда.

- Оптимизировать управленческий штат. Иногда можно сократить штат, делегируя обязанности уволенных сотрудников другим работникам. За это им можно предложить надбавку или премии, которые обойдутся в разы дешевле, чем полноценные зарплаты большему числу работников.

- Нанимать высококвалифицированных работников. Во-первых, это позволит дороже оценить услугу для клиентов. Во-вторых, это снизит расходы на форс-мажоры и ошибки сотрудников. Если нет возможности заменить штат, можно отправить работников на курсы повышения квалификации.

- Помнить о качестве. Экономить на расходах нормально, но оптимизация не должна идти в ущерб качеству. Большинство клиентов скорее закажет услугу подороже, но будет уверено в результате. Но вряд ли кто-то снова заплатит за плохое качество, даже по самой выгодной цене.

Что такое себестоимость

Себестоимость является одним из ключевых показателей в управлении бизнесом, а также в отраслях производства и обслуживания. Она представляет собой сумму всех затрат, необходимых для создания или производства товара или услуги.

Расчёт себестоимости позволяет точно узнать, сколько денег требуется для производства единицы продукта или услуги.

Одна из основных целей расчёта себестоимости — принятие обоснованных решений о ценообразовании. Зная точную стоимость производства, бизнес может определить цену, которая покроет затраты и обеспечит прибыль, и оптимизировать процессы, чтобы снизить издержки.

На основе данных о себестоимости компании также могут принимать решения о распределении ресурсов и сокращении затрат. Например, выбрать поставщиков с более выгодными условиями, определить оптимальный объём производства, оптимизировать издержки на труд и материалы.

Ценообразование на основе маржинальной прибыли

Переходим к затратным методам ценообразования. Первый метод неразрывно связан с концепцией о точке безубыточности. Он заключается в установлении такого уровня цены, который позволит покрыть расходы на производство товара. Таким образом, отправной точкой для определения цены является целевой показатель прибыли от продажи товара.

Пример формулировки целевого показателя по прибыли для расчета цены товара: общая прибыль от реализации нового продукта должна быть на n% выше или равна расходам компании.

Реализация метода

Для расчета цены описанным способом необходимо определить 3 показателя: переменные расходы на производство 1 единицы товара; целевой объем продаж товара, на которой планирует выйти компания; и постоянные расходы компании при производстве установленного объема продаж.

Когда все изначальные данные определены, можно рассчитать минимальную цену реализации продукта (равную точке безубыточности продаж). Полученная в ходе расчетов минимальная цена является нижним порогом стоимости продукта, ниже которого все продажи товара будут приносить убытки. После получения такой цены следует провести анализ конкурентоспособности такой стоимости: Возможно несколько способов:

- сравнить минимальную цену с воспринимаемой ценой товара

- сравнить минимальную цену с товарами конкурентов

- оценить рыночный объем спроса по минимальной цене

В результате проведенного анализа станет понятно, может ли компания реализовывать продукт по данной минимальной цене. Возможны 3 варианта развития событий:

Пример реализации метода

Допустим у нас есть следующая исходная информация о продукте:

- Переменная себестоимость 1 единицы продукции = 25 рублей

- Ежемесячные затраты бизнеса = 100 000 рублей

- Целевой объем продаж в условиях конкурентоспособных цен = 10 000 шт

На основе имеющейся информации мы можем определить минимальный уровень цены продукта, который окупит все расходы компании:

- Рассчитываем общий объем затрат компании при производстве товара: постоянные расходы + переменные расходы = 100,000 + 25*10,000 = 350,000 рублей

- Минимальная прибыль с единицы продукции для покрытия затрат бизнеса должны быть равна: ежемесячные затраты/ целевой объем продаж в шт = 350,000 / 10,000 = 35 рублей. Таким образом, цена в 35 рублей позволит бизнесу быть безубыточным.

Следующим шагом мы должны оценить конкурентоспособность полученной минимальной стоимости товара. В результате проведения исследования по оценке воспринимаемой ценности продукта мы выяснили, что потребитель готов купить товар за 55 рублей. На основе полученной информации мы смело можем установить стоимость продукта на уровне 49 рублей (на 10% ниже воспринимаемой стоимости).

Backflush-расчет себестоимости

Backflush-расчет себестоимости необходимо запускать, чтобы периодически оценивать НЗП и создавать статус завершения периода, который рассчитывает отклонения затрат на материалы и рабочую силу, а также косвенных затрат. Рассчитанные отклонения разносятся на счета отклонений. В процессе backflush-расчета себестоимости все производственные потоки юридического лица используются в одном пакетном выполнении. При выполнении backflush-расчета себестоимости в пакетном режиме обработка может вестись несколькими вычислительными потоками по производственным потокам. Период backflush-расчета определяется датой окончания. Невозможно разнести новые проводки на дату, когда был выполнен backflush-расчет себестоимости. Никогда не следует выполнять backflush-расчет себестоимости для текущей даты до фактического окончания дня. При backflush-расчете себестоимости выполняются следующие действия.

Причины пересчитать себестоимость уже сейчас

Еще до начала продаж необходимо знать себестоимость своих товаров. Это требуется для формирования ассортимента и ценовой политики. Зная итоговую сумму затрат, компания определяет размер наценки и решает, насколько прибыльно товар производить.

Также себестоимость необходима для бухгалтерской и финансовой отчетности. Данные о прибыли и убытках бухгалтер обязан внести в одноименный отчет. Финансовому директору знание о затратах потребуется для создания долгосрочной стратегии. Оценивая затраты и прибыль, руководство компании решает, стоит ли расширяться, менять ассортимент, вкладываться в рекламу.