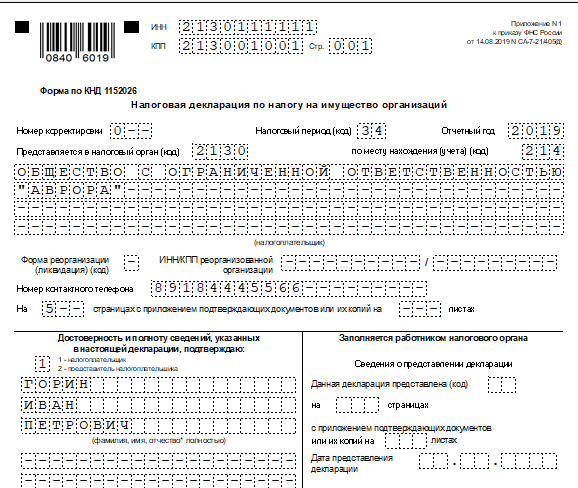

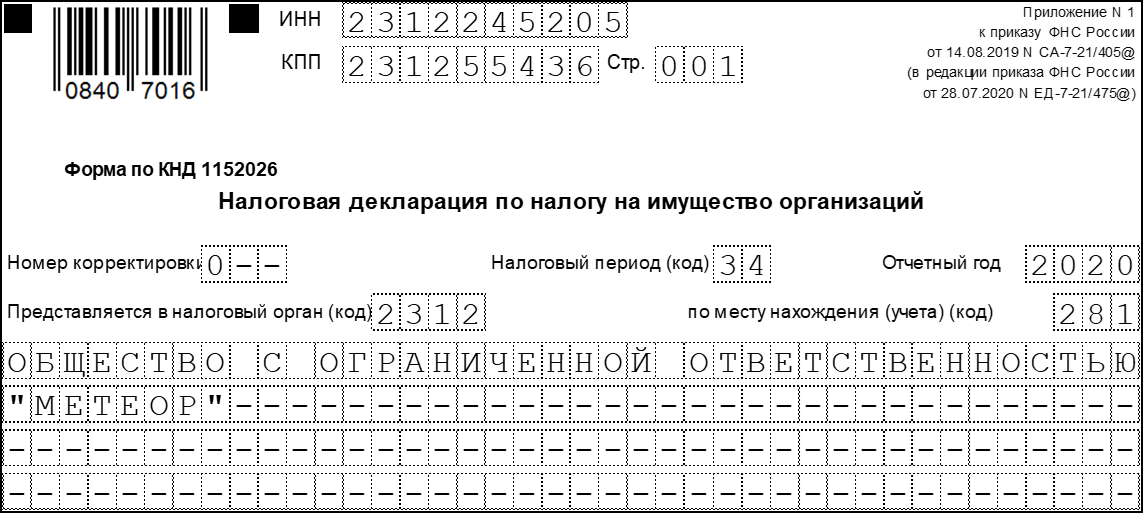

Когда сдавать налоговую декларацию

По объектам с кадастровой стоимостью компании отчитывались последний раз за 2021 год. За 2022 год и далее по «кадастровой» недвижимости отчитываться не нужно. О сумме налога уведомит ИФНС.

Срок сдачи декларации по налогу на имущество со среднегодовой стоимостью с 2024 года — 25 марта по итогам отчетного года.

Если у вас несколько объектов, которые находятся в одном регионе и облагаются по балансовой стоимости, то по ним можно подать одну декларацию. Чтобы не было проблем с налоговой, ежегодно до 1 марта направляйте им уведомление о таких объектах.

Сдать декларацию за 5 минут и без ошибок

Налог на имущество в 2023 году

Госдума в 2022 году внесла ряд изменений в НК РФ и другие законы, повлиявшие на процедуру взимания налогов и получения отчетности. Ключевые новшества:

- форма декларации немного изменилась – используется обновленный бланк;

- организации-владельцы кадастровой недвижимости не обязаны теперь сдавать отчетность (кроме нерезидентов РФ) – все расчеты производит ФНС;

- сроки сдачи уведомлений в ИФНС об авансах теперь определены на 25 число по окончании квартала;

- авансовые платежи перечисляются в бюджет предприятиями не позднее 28 числа после окончания квартала.

Унификация периодов связана с введением единого налогового счета для плательщиков.

Оплата налога на имущество

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Перечень налогооблагаемых объектов имущества

Есть две основных характеристики недвижимого имущества — привязка к земельному участку и принадлежность к основным средствам предприятия. Плательщики налога на имущество организациймогут иметь в собственности следующие объекты:

- Торгово-развлекательные комплексы, деловые центры и помещения в них.

- Нежилые здания, предназначенные для торговли, спортивных мероприятий, общественного питания, размещения офисов, бытового обслуживания или уже фактически используемые под эти нужды.

- Жилые дома, квартиры, гостиницы, незавершенное строительство, дачи, гаражи, хозяйственный постройки.

- Комплекс зданий и вспомогательных построек промышленного предприятия.

Отличительной особенностью имущества является также запись в ЕГРН и ведение учета по объекту в Росреестре. Выписка из ЕГРН о недвижимости содержит кадастровую стоимость, площадь здания, краткие характеристики объекта. Основные средства предприятия отвечают следующим параметрам:

- использование в производственном процессе, в управлении, торговле, для сдачи в аренду;

- амортизация происходит больше 3 лет;

- не является продукцией для перепродажи с целью получения прибыли;

- может генерировать экономический доход в процессе использования;

Первая и вторая группа «Машин и оборудования» из Классификатора основных средств не облагаются налогом на имущество.

Статья 409. Порядок и сроки уплаты налога

1. Налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

2. Налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом.

3. Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

4. Налогоплательщик уплачивает налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

5. Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса.

Как отчитываются и платят налог ИП?

Индивидуальные предприниматели в 2019 году платят налог как физлица по уведомлениям из налоговой инспекции, сами ИП ничего не считают.

Отчеты по этому налогу ИП также не сдают.

Все что нужно – это заполнить реестр основных средств, указать ставку, принятую в вашем регионе и процент амортизации. Все расчеты будут производиться автоматически. Налоговый календарь подскажет сроки сдачи отчетности и оплаты авансовых платежей. Не вставая с рабочего места, вы можете отправить их в ФНС и произвести оплату в режиме онлайн.

Все очень просто! Станьте клиентом интернет-бухгалтерии «Мое Дело» и убедитесь в этом сами!

Новые форма и формат пояснений по «кадастровым» объектам

С 1 января 2024 года вступает в силу ФНС России от 28.08.2023 N ЕД-7-21/577@. Он устанавливает новые форму и формат представления пояснений налогоплательщика-организации (ее обособленного подразделения) на сообщение налогового органа об исчисленных суммах налогов на имущество.

Организация вправе в течение 20 дней со дня получения сообщения об исчисленных налоговым органом транспортном и земельном налогах, а также налоге на имущество в отношении объектов, облагаемых по кадастровой стоимости, представить такие пояснения. Сделать это можно, если сумма уплаченного налога за истекший период не соответствует указанной в сообщении, в том числе если есть основания для освобождения от уплаты налога, применения пониженных налоговых ставок и льгот.

Пояснения рассматриваются налоговым органом в течение месяца со дня их получения. О результатах налоговый орган информирует организацию. Если сумма налога изменилась, то он проводит перерасчет и направляет налогоплательщику уточненное сообщение об исчисленной сумме налога с указанием оснований для перерасчета.

Со дня, следующего за днем информирования налоговым органом организации о результатах рассмотрения её пояснений, либо со дня, следующего за днем истечения одного месяца, в случае их непредставления, сумма налогов на имущество, исчисленных в направленном сообщении, учитывается в совокупной обязанности на едином налоговом счете налогоплательщика.

ФНС разъяснила, что с 1 января 2024 года пояснения независимо от способа их представления в налоговый орган — на бумаге или в электронном виде — оформляются по единой утвержденной форме (Информация ФНС от 16.11.2023 г.). «Старая» рекомендованная форма пояснений, направленная ФНС России от 05.03.2022 N БС-4-21/2688@, не применяется ( ФНС от 02.11.2023 г. N БС-4-21/13980@).

***

Мы рассмотрели изменения в НК РФ по налогу на имущество организаций, вступающие в силу с 1 января 2024 года. Но поскольку особенности уплаты этого налога, в т.ч. ставки и льготы устанавливаются законами субъектов РФ необходимо проанализировать и поправки, вносимые в региональное законодательство.

Также отметим, что правильное исчисление налога на имущество по объектам, облагаемым по среднегодовой стоимости, зависит от правильности ведения бухгалтерского учета основных средств, т.е. правильного применения новых ФСБУ.

, проводимый в несколько этапов, позволяет сразу исправлять ошибки в учете, в т.ч. сразу сформировать правильную стоимость основных средств и налоговую базу по налогу на имущество организаций. Такой аудит — это гарантия достоверной отчетности, которая дает множество преимуществ компании.

Начать аудит сейчас Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности Узнать цену аудита

Как посчитать налог на имущество организации

Налог на имущество платят как организации, так и частные лица. Но расчёт для первых более сложный, поэтому рассмотрим его подробнее. Порядок расчета налога на имущество организации, представленный в этой статье, актуален на 1 июля 2019 года. Однако в дальнейшем этот порядок может измениться — законодательными органами уже разработан ряд поправок, которые находятся на стадии утверждения.

Все расчёты по налогам на имущество организации определены статьями Налогового кодекса российской Федерации (НК РФ). Сразу напомним о тех нововведениях, которые, возможно, касаются и вас.

Во-первых, был отменен налог на недвижимое имущество с 2019 года. Во-вторых, из налогового обращения предприятий убрали землю и водные объекты, указанные п. 4 статьи 374 Налогового кодекса РФ. А также не нужно платить налог некоторым организациями. С их списком можно ознакомиться в статье 381 Налогового кодекса (НК РФ).

Но бывают исключения, когда решением региональных властей отменяются отчетные периоды и вся отчетность предоставляется только один раз в год. Проверьте информацию в соответствии со своими региональными особенностями — вдруг вам повезло?

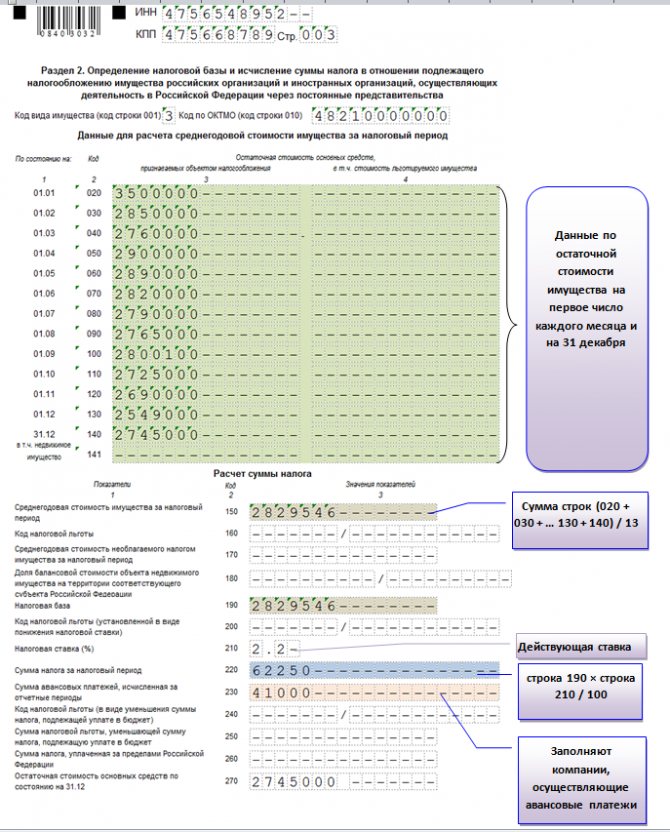

Рассчитываем среднегодовую стоимость имущества

Для того чтобы посчитать налог на имущество организации, вам понадобится определить налогооблагаемую базу, т.е. посчитать среднегодовую стоимость. Для ее расчета складываем величины остаточной стоимости имущества, после чего полученную сумму делим на число месяцев в налоговом периоде, увеличив его на 1. При подсчете остаточной стоимости не учитываем то имущество, для которого налоговой базой является кадастровая стоимость.

Также есть правило, по которому организации вносят авансовые налоговые платежи по итогам каждого отчетного месяца. Среднюю стоимость имущества для них посчитаем аналогичным способом. Складываем остаточную стоимость на 1 января текущего года и остаточную стоимость на первое число последнего месяца отчетного периода. Прибавляем сюда остаточную стоимость на первое число месяца, идущего сразу за отчетным периодом. Полученную сумму делим на число месяцев отчетного периода, увеличив его на один.

Для вычисления среднегодовой стоимости по балансу нужно учесть, что оно может производиться как в отношении всего имущества, так и отдельно каждого его вида. Согласно приказу Министерства финансов Российской Федерации № 66н от 02.07.2010 года, среднегодовую стоимость имущества по балансу можно посчитать по формуле: среднегодовая стоимость (Исрб) равна сумме сальдо строки 1600 бухгалтерского баланса на 31.12 предыдущего года и сальдо строки 1600 на 31.12 отчетного года, деленной на два.

Исрб = (Строка 1600Н + Строка 1600К) / 2

Определяем ставку налога на имущество

Нам осталось сделать всего пару шагов, и можно будет посчитать налог на имущество. Для этого надо выяснить ставку налога. Она определяется:

- Региональным налоговым законодательством. Согласно Налоговому кодексу РФ (Российской федерации) и его статье 380 «Налоговая ставка», налоговые ставки определяются законами субъектов РФ и не могут быть более 2,2 процента.

- Федеральным законодательством. Если вы не нашли в региональном законодательстве ставку налога на какое-либо свое имущество, то она начисляется в соответствии с федеральным законом.

Для того чтобы узнать более точную информацию о вашем конкретном случае, необходимо обратиться в ближайшую налоговую инспекцию.

Рассчитываем годовую сумму налога на имущество

Что ж, поздравляем — вы на финише. Теперь не составит труда рассчитать годовую сумму налога на имущество, и сразу после уплаты налога вам уже не будут грозить никакие пени по просрочкам.

Кто платит налог на имущество в 2023 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года. В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м

необлагаемой площади. За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Обратите внимание! В 2023 году действует повышенная ставка НДФЛ на доходы свыше 5 млн рублей – 15%. Однако она не будет применяться к нерегулярным доходам, в том числе от продажи своей недвижимости

Так же в 2023 году существуют правила перерасчета ранее исчисленных имущественных налогов для физических лиц, в том числе налога на имущество. Если у гражданина возникла льгота, которая ранее не была учтена, ее будут применять с того периода, в котором на нее возникло право (а не с того, в котором она была заявлена). Для этого ИФНС должны провести перерасчет начисленных и уплаченных сумм. Итоговые платежи за очередной период будут уменьшены с учетом льгот.

Льготы предусмотрены статьей 407 НК РФ для пенсионеров, инвалидов, ветеранов боевых действий и некоторых других категорий. Существует льгота на квартиру (комнату), жилой дом и гараж. Предоставляется она в отношении одного объекта каждого вида.

Кадастровая и среднегодовая стоимость

С 2014 года некоторые объекты имущества оцениваются по кадастровой стоимости (ст. 378.2 НК РФ).

Какие это объекты?

- административно-деловые и торговые центры;

- нежилые помещения в целях размещения офисов, объектов торговли, общепита, бытового обслуживания;

- недвижимость иностранных фирм, не имеющих представительства в РФ.

Если эти объекты:

- принадлежат организации на праве собственности;

- учитываются на балансе, на счете 01 или 03;

- входят в перечень недвижимости, по которой ведется учет кадастровой стоимости, утвержденный местными властями и размещенный на их официальном сайте;

- имеют определенную стоимость на 1 января текущего года, подтвержденную территориальным отделом Росреестра,

налог по ним рассчитывается исходя из кадастровой, а не среднегодовой стоимости. Причем в этом случае платить его должны не только ООО на ОСНО, но и те, кто освобожден от налога на имущество в связи с применением специальных налоговых режимов.

УСН и налог на имущество для организаций

В 2023 году организации, работающие по УСН (упрощенной системе налогообложения), должны будут уплачивать налог на имущество. Этот налог является одним из налоговых платежей, которые организации обязаны платить в бюджет.

Налог на имущество включает в себя налог на земельные участки, налог на объекты недвижимости, налог на машино-места и другие виды имущества. Организации обязаны рассчитывать и платить этот налог в соответствии с установленным порядком.

Расчет налога на имущество для организаций, работающих по УСН, осуществляется на основе отчетности, представляемой в налоговые органы. Организации должны представлять отчетность по налогам на регулярной основе, в соответствии с установленными сроками.

В 2022 году сумма налога на имущество для организаций, работающих по УСН, составляет 1,5% от кадастровой стоимости объектов недвижимости и земельных участков, находящихся в их собственности или пользовании. Для организаций, использующих помещения в жилых домах, ставка налога составляет 0,4%.

Организации, работающие по УСН, обязаны уплачивать налог на имущество в определенные сроки. В 2023 году организации должны будут уплачивать налог на имущество в авансовом порядке. Отчетность по налогу на имущество должна быть представлена в налоговые органы в соответствии с установленными сроками.

Региональный порядок уплаты налога на имущество может отличаться в разных регионах. Популярные сайты ФНС и Минфина России предоставляют информацию о порядке уплаты налога на имущество для каждого региона.

Организации, работающие по УСН, обязаны также платить налог на имущество в полном объеме в течение года. При этом организации могут доплатить налог на имущество или получить возврат излишне уплаченной суммы.

Расчет налога на имущество для организаций, работающих по УСН, осуществляется на основе данных, представленных в отчетности. Организации должны представлять отчетность по налогу на имущество в соответствии с установленными сроками.

ЕНП (единый номер плательщика) является идентификационным номером организации в системе налогового учета. Организации должны указывать ЕНП в расчетах по налогам, включая налог на имущество.

Организации, работающие по УСН, обязаны представлять отчетность по налогу на имущество в налоговые органы. Отчетность должна быть представлена в соответствии с установленными сроками и в установленном формате.

Организации, работающие по УСН, обязаны перечислять налог на имущество в бюджет. Региональный бюджет получает средства от налога на имущество, уплачиваемого организациями.

В 2023 году организации, работающие по УСН, должны будут уплачивать налог на имущество в соответствии с установленными ставками. Ставки налога на имущество устанавливаются в соответствии с региональным законодательством.

Организации, работающие по УСН, могут обжаловать решения по налоговым платежам в судах. В случае несогласия с решением налогового органа, организация может обратиться в суд для защиты своих интересов.

Организации, работающие по УСН, обязаны платить налоги в соответствии с установленным порядком. Налог на имущество является одним из налоговых платежей, которые организации обязаны уплачивать в бюджет.

УСН (упрощенная система налогообложения) является особой системой налогообложения для организаций. Организации, работающие по УСН, подают упрощенную отчетность по налогам и платят налоги в соответствии с установленными ставками.

Организации, работающие по УСН, обязаны платить налог на имущество в соответствии с установленными ставками и сроками. Налог на имущество является одним из налоговых платежей, которые организации обязаны уплачивать в бюджет.

В 2023 году организации, работающие по УСН, должны будут уплачивать налог на имущество в соответствии с установленными ставками и сроками. Налог на имущество является одним из налоговых платежей, которые организации обязаны уплачивать в бюджет.

Определение объекта налогообложения

В 2015 году порядок налогообложения претерпел изменения:

- Движимые объекты имущества, приобретенные или полученные иным способом после 2013 года, не подвергаются обложению налогом.

- Движимые основные средства, полученные до 2013 года и поставленные на учет, продолжают включаться в налогооблагаемую базу до полного списания стоимости и снятия с учета.

- Начиная с отчетности за 2013 год движимые необлагаемые объекты включаются в состав основных средств, указанных в декларации в составе льготируемого.

Особого внимания при определении категории и возможности применения льготы требуют случаи, когда движимое имущество связано с недвижимостью в одном комплексе. Главной задачей для ведения дальнейшего учета служит определение неразрывности частей объекта.

| Характеристика условий | Налоговые обязательства |

| Движимое ОС является неотъемлемой частью имущественного комплекса недвижимости, что не позволяет переместить его без нарушения функциональности объекта | Подлежит налогообложению |

| Движимое имущество учтено как отдельный объект ОС комплекса, но изъятие нарушает целостность и функциональность недвижимости | Объект подлежит налогообложению |

| Движимое имущество, несмотря на связь с недвижимостью, можно выделить, переместить, не нарушив целостности объекта | Объект, принадлежащий к льготируемому имуществу, не облагается налогом |

При определении, принадлежит ли объект к самостоятельным конструкциям либо ОС, входящих в состав единого целого необходимо учитывать возможность переноса и отдельного функционирования частей комплекса. В состав неотъемлемых частей недвижимости входят инженерные сети, лифты, встроенные системы вентиляции и прочие коммуникации.

Сроки уплаты налога на имущество для физических лиц

Когда недвижимость не используют для извлечения прибыли, а используются по прямому назначению, при сборе налога руководствуются правилами для физических лиц. Простые собственники не вычисляют налог на принадлежащую им недвижимость. Данные в надзорное ведомство подают специально предназначенные для этого муниципальные службы.

На основании представленной на рассмотрение информации вычисляется взимаемая с граждан сумма. После определения размера налога, плательщику высылается квитанция. Она доставляется за 1 месяц до окончания срока оплаты. Крайний срок погашения налоговой задолженности 1 октября.

В текущем году оплачивается предыдущий налоговый период. Можно оплатить от одного до трех прошедших лет, но не больше. В 2021 году можно заплатить за годы с 2018 по 2020 включительно. Льготники, имеющие право на послабление в налогообложении должны до 1 ноября текущего налогового периода заявить об этом.

Они обязаны принести в отделение ФНС соответствующие подтверждающие документы. Если такое заявление подано позже, чем начала действовать льгота, налогоплательщику возвращается оплаченные излишки. Возврат производят только за 3 периода оплаты. Отсчет начинают с момента заявления о льготе.

Статья 401. Объект налогообложения

1. Объектом налогообложения признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) следующее имущество:

- жилой дом;

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

2. В целях настоящей главы дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

3. Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

Как платят налога на имущество юридические лица

К юридическим лицам относятся индивидуальные предприниматели и коммерческие организации. Они наравне с обычными гражданами обязаны платить имущественный налог. Однако при внесении платежей между ними существуют отличия.

Вся собственность юридического лица, кроме машин и земельного участка, облагается имущественным налогом.

Предприниматель платит, если объект налогообложения:

- является его собственностью;

- управляется им по доверенности;

- находится во временном владении.

Процедура оплаты налога коммерсантами связана с бумажной волокитой. Они самостоятельно извещают о находящемся в распоряжении имуществе. Юридические лица рассчитывают необходимую для уплаты сумму, после чего вносят деньги на счет Федеральной налоговой службы.

Если физические лица расплачиваются единым ежегодным платежом, то юридические платят частями – авансами. Деньги перечисляют каждый третий, шестой и девятый месяцы. Экономисты их называют отчетными периодами.

Время, отводимое на погашение долга по налогу, устанавливается местной властью.

Сроки уплаты имущественного сбора в наиболее крупных регионах Российской Федерации:

- через 30 дней после завершения налогового периода – в столице;

- предприниматели Санкт-Петербурга должны успеть за время приема налоговиками авансовых платежей;

- не более чем через месяц по завершении квартала платят жители Московской области;

- за 35 дней, отсчитанных после окончания налогового периода, платят жители Ленинградской области;

- в Крыму имущественный сбор вносят до 30 числа апреля, июля и октября;

- пока не закончился период внесения аванса, гасят налоговую задолженность жители Новосибирска и области;

- в Челябинске и Тюмени необходимо уложиться в пять дней после окончания срока сдачи налоговой декларации (5 числа мая, августа и ноября);

- через 10 дней после сдачи декларации в налоговую оплачивают в Нижегородской области;

- юридические лица в Самаре – за 35 дней с момента окончания квартального периода.

По Налоговому кодексу РФ по прошествии отчетного периода бизнесмен заполняет декларацию и сдает ее в ФНС. После чего вносит авансовый платеж. Когда заканчивается текущий период налогообложения, организация обязана погасить невыплаченный остаток долга перед государственным бюджетом.

Расчет от среднегодовой стоимости

ООО «Икс» имеет станок, который был запущен в работу 1 июля 2014 года. Период полезного использования – 7 лет. Станок куплен за 800 тыс. руб. Предположим, что региональные власти установили ставку 2,2%, и прописали обязанность делать авансовые платежи.

Для начала рассчитаем среднегодовую стоимость.

Остаточная стоимость станка в 2018 году (по данным счета 01) в тыс.руб.:

- 1 января – 394

- 1 февраля – 385

- 1 марта – 376

- 1 апреля – 367

- 1 мая – 358

- 1 июня – 349

- 1 июля – 340

- 1 сентября – 322

- 1 октября – 313

- 1 ноября – 304

- 1 декабря – 295

- 1 января 2019 – 286

Чтобы получить среднегодовое значение, нужно сложить остаточные стоимости на начало каждого месяца 2018 года и на 1 января 2019 года, и разделить получившуюся сумму на количество отчетных месяцев + 1, то есть на 13:

(394+385+376+367+358+349+340+331+322 +313+304+295+286)/13 = 340 тыс.руб.

Сумма платежа за год:

340 х 2,2% = 7,48 тыс.руб.

Авансовый платеж рассчитывается по тому же принципу, но количество отчетных месяцев за первый квартал будет 3, за второй 6, за третий 9.

Рассчитаем сумму за первый квартал

Средняя стоимость за период:

(394+385+376+367) / (3+1) = 380,5

Авансовый платеж:

(380,5 х 2,2%) / 4 = 2,093 тыс.руб.

Второй квартал

Остаточная стоимость:

(394+385+376+367+358+349+340) / (6+1) = 367

Авансовый платеж:

(367 х 2,2%) / 4 = 2,018 тыс.руб.

Третий квартал

Остаточная стоимость:

(394+385+376+367+358+349+340+331+322+313) / (9+1) = 353,5

Авансовый платеж:

353,5 х 2,2%) / 4 = 1,944 тыс.руб.

Когда придет время платить за год, из годовой суммы вычитаются уже перечисленные авансы:

7,480 – 2,093 – 2,018 – 1,944 = 1,425 тыс.руб. – столько останется заплатить.

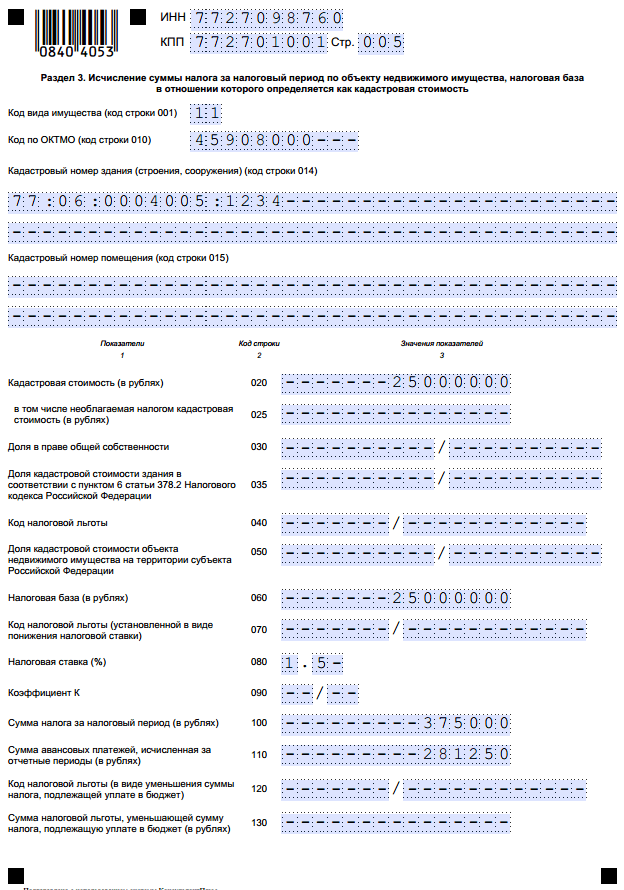

Расчет от кадастровой стоимости

ООО «Игрек» владеет административным зданием, которое сдает в аренду.

Согласно справке региональной службы Росреестра, кадастровая стоимость здания на 01.01.2018 — 15 млн.руб.

Сумма налога за год составит 300 тысяч рублей (15 млн.руб. х 2,0%).

Авансовые квартальные платежи – 75 тыс. руб. (300тыс.руб./4).

Кадастровая стоимость объектов недвижимости иногда бывает завышена и сильно отличается от рыночной цены. Чтобы не переплачивать налог, вы можете оспорить кадастровую стоимость. Для этого получите отчет независимого оценщика и обратитесь в комиисиию при Росреестре или в суд. Если комиссия или суд согласятся с оценкой, вы не только будете платить меньше в будущем, но и сможете вернуть переплату с момента, когда действовала завышенная стоимость, но только в пределах трех лет.Имейте в виду, что оспорить можно только действующую кадастровую стоимость, а старую – нет. Если власти вас опередят и пересмотрят кадастровую стоимость сами (в любую сторону), вернуть переплату за предыдущие годы вы уже не сможете.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатно