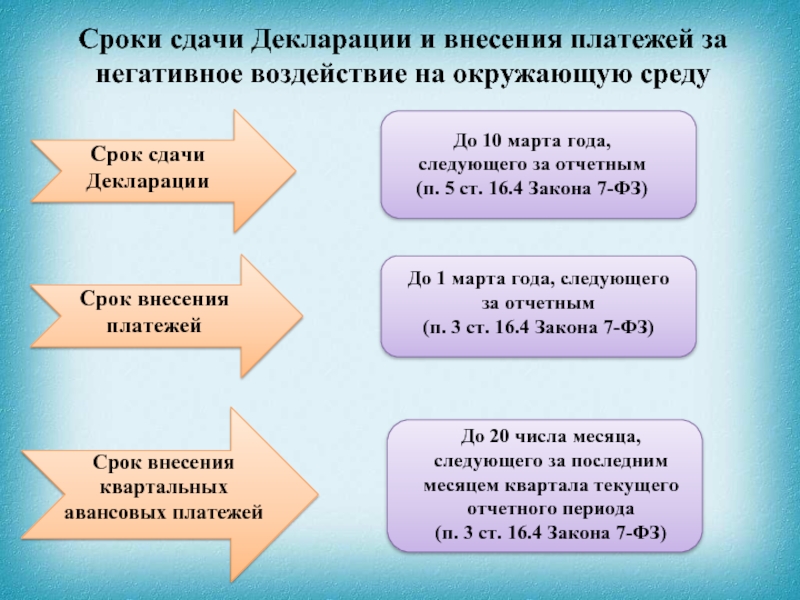

Сроки перечисления экологического платежа

Руководствоваться при уплате экологического сбора нужно Письмом Росприроднадзора от 11.04.16 г. №AC-06-01-36/6155/.

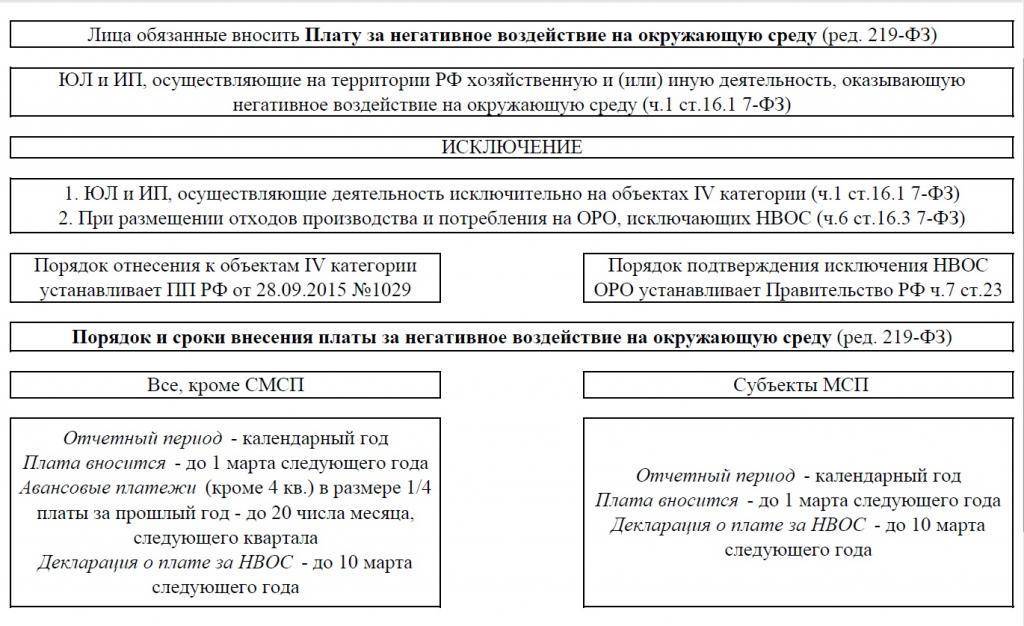

Согласно указанному Письму, отчетным периодом признается год. Сроки и механизм уплаты зависит от типа плательщика:

- малые и средние предприятия совершают платеж 1 раз в год по окончанию данного периода до 1 марта;

- прочие предприятия обязаны совершать квартальные авансовые платежи величиной одна четвертая от аналогичного платежа за прошедший год до 20 числа следующего месяца. По итогам года доплачивается недостающая сумма сбора.

Указанные правила действуют с 1 янв. 2021г.

За 2021г. нужно уплатить экологический сбор до 1 марта 2021 г. Предприятия, за исключение малых и средних, в течение 2021г. должны совершить 3 платежа равными частями в размере ¼ от суммарного фактического платежа за 2015 г. При этом в данную сумму не нужно включать суммы, уплаченные в 2015 г. в счет покрытия долга за предшествующие годы.

Если предприятие создано в 2021 г., то авансовые платежи не совершаются, до 1 марта 2021 г. таким компаниям нужно будет совершить платеж в полном объеме за прошедший год.

Платить нужно по месту расположения стационарного источника вредного воздействия.

Пример расчета платежа в 2021 г.

Компания размещает твердые бытовые отходы. За 2015 год была перечислена сумма сбора за вредное воздействие в размере 2000 руб. (без учета доначислений за прошлые годы).

В 2021 г. нужно совершить следующие платежи:

- 500 руб. – до 21 марта;

- 500 руб. – до 20 июля;

- 500 руб. – до 20 октября;

- Исчисленная за год сумма платежа минус уплаченные авансы (1500 руб.) – до 1 марта 2021г.

Плательщики за НВОС

Плату за НВОС вносят субъекты хозяйственной деятельности, независимо от организационно-правовой формы, так как даже если предприятие не создает вредные выбросы, в ходе его деятельности все равно образуются отходы. Это может быть бумага, лампочки, расходные материалы от офисной техники, упаковка и т.д.

Не сдавать расчет НВОС могут лишь арендаторы, но при этом должны быть выполнены несколько условий:

- в договоре аренды указано, что выплата экологических платежей осуществляется арендодателем;

- арендодатель подает расчет НВОС в Росприроднадзор своевременно, а также выплачивает экологические платежи в полном объеме;

- арендодатель указал ваше предприятие в ПНООЛР.

Если плату за вас вносит другая организация, то это нужно подтвердить документально. Если сделать это невозможно или плата не была внесена своевременно, то ваше предприятие или организация будут оштрафованы.

Предприятие может заключить договор с занимающейся распределением отходов организацией. В этом случае на ней лежит обязанность расчета платы за НВОС и непосредственно её внесение.

Расчет платы за НВОС могут осуществлять специалисты предприятия, но также можно обратиться к услугам компании, осуществляющий подобный вид деятельности. В этом случае вы сможете быть уверенными, что вся необходимая документация будет составлена в соответствии с действующими законодательными нормами.

Часто задаваемые вопросы

Вопрос №1: Кто обязан исчислить НВОС?

Закон гласит, что компании всех организационно-правовых форм, которые негативно влияют на природные ресурсы сами считают и перечисляют налог (п. 1 ст. 16.1, п. 1 ст. 16.3, п. 3 ст. 16.4 Закона от 10.01.2002 № 7-ФЗ).

Вопрос №2: Как посчитать размер перечисления?

Фирмы при исчислении платы за нвос в 2024 году пользуются таким алгоритмом:

Умножение базы платежа в разрезе каждого отдельно взятого загрязняющего вещества на ставку НВОС для него с учетов коэффициентов. Далее нужно сложить все величины (п. 1 ст. 16.3 Закона от 10.01.2002 № 7-ФЗ).

Кто не должен платить за загрязнение окружающей среды?

Естественно, что мусор, образуясь при всех видах деятельности и у организаций, и у ИП, загрязняет окружающую среду, и за это надо платить. В этом случае необходимо распределить ответственность за платежи, таким образом, чтобы избежать двойного обложения.

По общему правилу плата за мусор взимается при размещении отходов производства и потребления

И здесь важно понимать, что является размещением отходов, ведь в быту мы под размещением понимаем складирование отходов в обычные мусорные баки

В конкретном случае под размещением отходов подразумевается не просто складирование отходов, а их содержание в специальных объектах для последующего захоронения, например, на специальных полигонах или свалках (ст. 1 Федерального закона от 24.06.98 № 89-ФЗ, далее — Закон № 89-ФЗ).

Следовательно, если ИП или организация просто выбрасывает офисный или торговый мусор в контейнер, стоящий на улице, а вывозит его уже организация с которой, заключен договор на вывоз и размещение мусора, то вносить сбор за окружающую среду в этом случае не надо.

Согласно, Постановления Правительства РФ от 12.06.2003 года № 344, плата производится только за размещение отходов производства и потребления. Т.е. обязанность по уплате сбора за загрязнение окружающей среды возлагается на организацию, занимающуюся вывозом и размещением мусора. Проследите, чтобы в договоре, заключенном с такой организацией было прописано, что право собственности на мусор переходит от вашей организации к ней (ст. 16.1 закона от 10.01.2002 № 7-фз, ч. 4, 5 ст. 23 закона от 24.06.1998 № 89-фз, письма Росприроднадзора от 21.02.2017 № ас-06-02-36/3591, минприроды от 11.12.2018 № 12-50/10263-ог)

Если в регионе не определены региональные операторы ( компании с исключительным правом на работу с отходами),то плату обязаны вносить организации и ИП, которые ведут специализированную деятельность по размещению твердых коммунальных отходов. Эти организации и ИП соответствуют статусу оператора (ст. 16.1 закона от 10.01.2002 № 7-фз, ст. 1 и 23 закона от 24.06.1998 № 89-фз, письмо Росприроднадзора от 21.02.2017 № АС-06-02-36/3591, информация Минприроды от 15.01.2019).

Российское законодательство (п.1 ст.16.1 Закона от 10 января 2002 № 7-ФЗ) предусматривает и категории организаций и ИП, которые не платят за загрязнение окружающей среды. Под действие закона попадают индивидуальные предприниматели и организации, которые ведут свою деятельность на объектах IV категории опасности, на которых:

- отсутствуют выбросы радиоактивных веществ;

- отсутствуют сбросы загрязняющих веществ, образующихся при использовании воды для промышленных нужд, в канализацию и в окружающую среду и в поверхностные и подземные водные объекты, а также на земную поверхность;

- есть стационарные источники выбросов загрязняющих веществ, при этом их количество не более 10 тонн в год;

-

имеются только нестационарные источники выбросов загрязняющих веществ.

Понятие стационарного и нестационарного источника впервые было определено законодателем только в 2014 году (ФЗ № 219-ФЗ от 21.07.2014). Данным Законом были внесены изменения в 94-ФЗ «Об охране окружающей среды», являющегося основным законом, регулирующим вопросы платы за загрязнение окружающей среды.

В п. 1 появилось определение:

- стационарный источник — источник выброса, местоположение которого определено с применением единой государственной системы координат или который может быть перемещен посредством передвижного источника;

- передвижной источник — транспортное средство, двигатель которого при его работе является источником выброса.

Также Закон № 219 ФЗ внес изменения в п. 1 ст. 16 Федерального закона № 7-ФЗ, в котором определено, что с 01.01.2016 г. плата за НВОС будет взиматься только за выбросы от стационарных источников.

Росприроднадзор присваивает определенные категории опасности при регистрации объектов в государственном реестре. То есть, если вам не известна категория опасности вашего объекта, то следует обратиться в Росприроднадзор с целью уточнения данных.

Обратите внимание, что экологический сбор и плата за загрязнение окружающей среды — это два разных платежа!

Каким образом поставить объект на учет

Все зависит от того, какую категорию получит ваш объект, давайте рассмотрим показатели:

- Определение размера платы, которая будет вноситься в рамках установленных норм за загрязнение ОС.

- Планы программ природоохранной деятельности.

- Нормативы допускаемых действий, которые разрешаются в процессе его работы.

- Если объект относится к 1 категории, то для него актуален порядок внедрения самых современных технологий эффективности экологии.

Алгоритм действий следующий:

- Специалисты организации или же ИП определяют категорию объекта в рамках Постановления Правительства № 1029. Если не будет выявлено указанная норма стандарта, то тогда ставить на учет объект не нужно. В противном случае переходим ко второму пункту.

- Пользователь должен посетить портал Росприроднадзора и выбрать там категорию, затем заполняются данные формы заявки для постановления.

- В личном кабинете пользователя нужно уточнить ответ по заявке – положительный для получения документа, либо же отрицательный, где будут указаны ошибки и просьба их устранить.

Как посчитать авансы по НВОС

Приведенные в предыдущем разделе формулы подходят для расчета за полный год.

Однако, платежи за НВОС обычно ежеквартальные. При этом расчет авансов имеет свои особенности.

Расчет авансов исходя из платежа за прошлый год

Этот метод применим, если в течение отчетного года на объекте существенно не меняются объемы выбросов (например, в результате модернизации, изменения режима эксплуатации и т.п.).

Тогда при расчете квартального аванса в отчетном году можно опираться на размер платы за предыдущий год.

Расчет авансов по нормативам и лимитам

Этот метод позволяется исходить из установленных норм и лимитов и зависит от того, есть или нет в квартале разрешенные выбросы (сбросы, отходы – далее все будем для простоты именовать выбросами).

Если временно разрешенных выбросов нет, то для расчета аванса берется плата за выбросы по утвержденным нормативам.

Если временно разрешенные выбросы есть, то аванс равен плате по временно разрешенным выбросам (нормативам ВРВ).

Расчет производится тоже по каждому виду выбросов, а затем суммируется для получения общей суммы к уплате.

Расчет по фактическим выбросам

Этот метод предполагает расчет по аналогии с общим алгоритмом по году, только выполнять все расчеты и уплату нужно за квартал.

С одной стороны метод более трудозатратный, с другой – он позволяет платить только за фактическое вредное воздействие. Это, например, может быть удобно на производствах, где есть сезонные колебания объема выбросов.

Расчет за год с авансами

Разумеется, если в течение года вы платили авансы, то формула расчета доплаты за год по каждому виду выбросов у вас преобразуется:

Далее опять нужно суммировать все полученные значения, чтобы получить величину платы за НВОС к перечислению за год.

Как отправить отчёт в Росприроднадзор

В 2024 году Росприроднадзор принимает часть отчётности только в электронном виде. В бумажной форме запрещено подавать следующие документы:

- форму 2-ТП (воздух);

- форму 2-ТП (отходы);

- форму 2-ТП (рекультивация);

- декларацию о НВОС (можно заполнить бумажную, если плата за предыдущий отчётный период не превышает 25 тысяч рублей);

- декларацию о воздействии на окружающую среду;

- расчёт экологического сбора;

- отчёты операторов по обращению с отходами.

Сервисы для сдачи электронной отчётности от «Астрал» помогут без ошибок сформировать отчёты для Росприроднадзора и других ведомств. Модуль 1С-Отчётность подойдёт бухгалтерам, которым удобно заполнять документы в «1С», а онлайн-сервис Астрал Отчёт 5.0 — тем, кто хочет отправлять отчёты из любой точки мира. Наши разработчики регулярно обновляют бланки для отчётов и не дадут пользователю отправить устаревший документ.

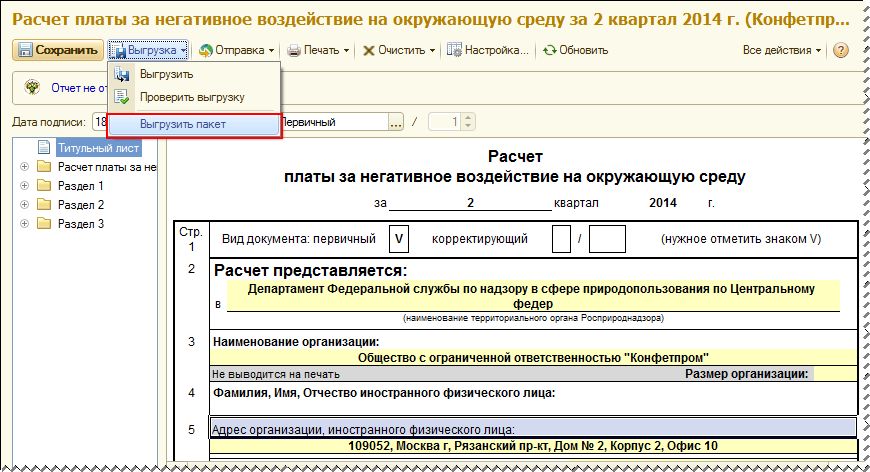

Как платить и куда подавать декларацию

Плату за НВОС необходимо вносить на счет территориального управления Росприроднадзора по соответствующим реквизитам

Важно помнить, что в случае выбросов и сбросов территориальным является тот орган Росприроднадзора, в субъекте которого находится источник загрязнения, тогда как в случае с отходами платить нужно органу того субъекта, где отходы были размещены, а не образованы.. Формировать декларацию плательщик должен в своем электронном Личном кабинете юридического лица на Госуслугах

Документ нужно подписать простой ЭЦП и подать через тот же личный кабинет. Подать декларацию можно только в электронном виде!

Формировать декларацию плательщик должен в своем электронном Личном кабинете юридического лица на Госуслугах. Документ нужно подписать простой ЭЦП и подать через тот же личный кабинет. Подать декларацию можно только в электронном виде!

Если территория предприятия находится одновременно в нескольких субъектах РФ, то подавать нужно несколько деклараций – отдельную в каждый субъект. Напротив, если в рамках одного субъекта РФ расположено несколько предприятий одного юридического лица, то можно объединить их в рамках одной декларации.

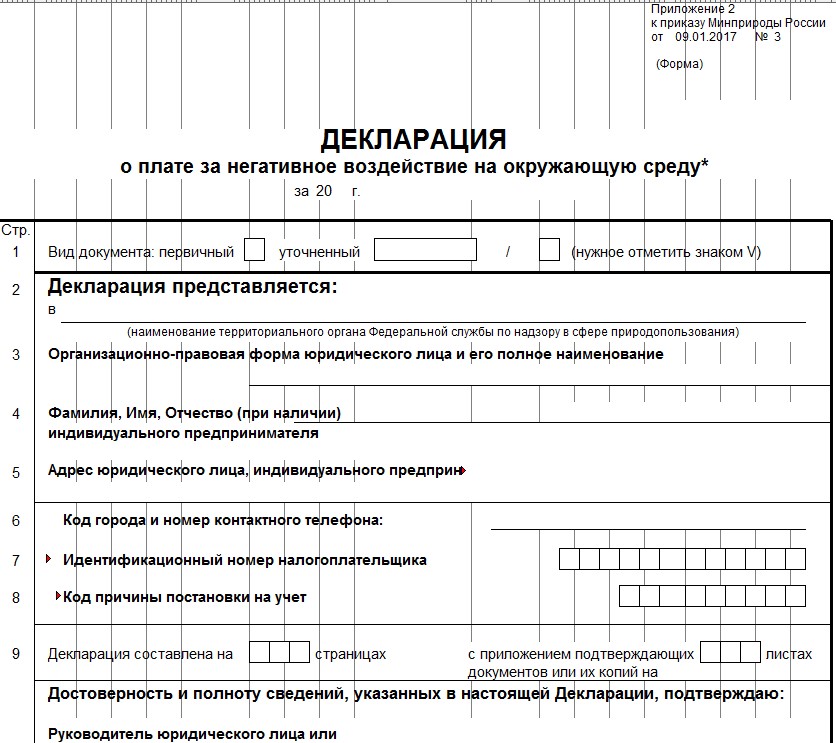

Какую форму декларации использовать

Декларация имеет законодательно закрепленную форму, которая зафиксирована приказом Минприроды России от 21.09.2022 № 624. Ранее действовавшая форма из приказа Минприроды от 10.12.2020 № 1043 более не действительна, отчетность за 2023 год необходимо подавать с использованием новой формы.

Что необходимо приложить к декларации

При подаче декларации к ней необходимо приложить следующие документы в бумажном виде или в формате электронной скан-копии в зависимости от способа подачи.

- Если декларация подписывается не плательщиком, а его представителем, необходимо документально подтвердить полномочия доверенного лица.

- Если в отчетный период проводились мероприятия по снижению НВОС или по использованию или утилизации ПНГ, то к декларации необходимо приложить документы (с указанием всех реквизитов), которые подтверждают расходы на их реализацию.

- Скан-копии договоров на размещение отходов с полигонами или другими операторами по обращению с ТКО.

- Журналы учета движения отходов за отчетный период.

Что нужно учесть при подаче декларации

- Если филиалы или структурные подразделения организации в одном субъекте РФ не являются самостоятельными юрлицами, необходимо подавать от них общую декларацию.

- Напротив, если предприятие расположено в границах сразу нескольких субъектов РФ, оно обязано подавать отдельные декларации в каждый субъект.

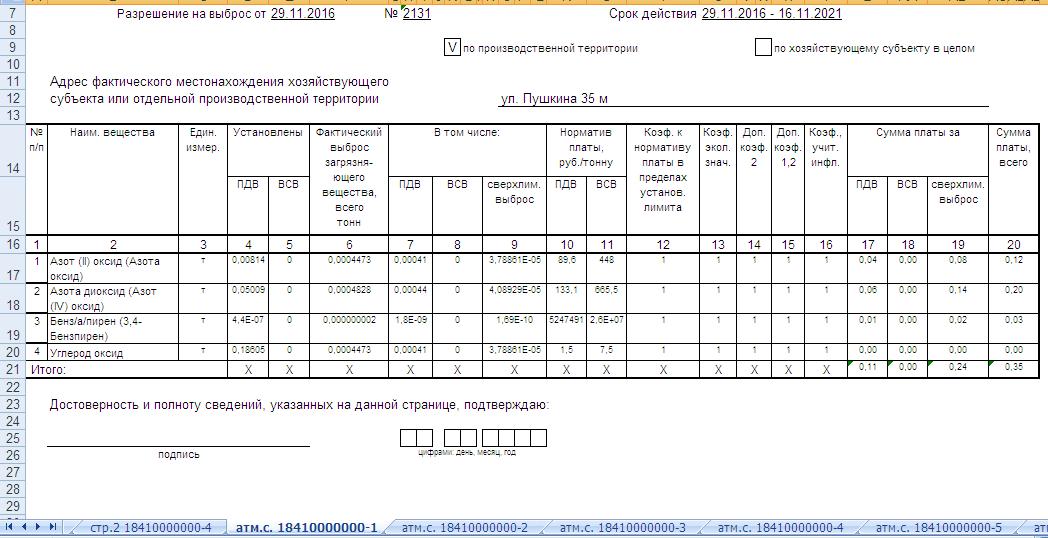

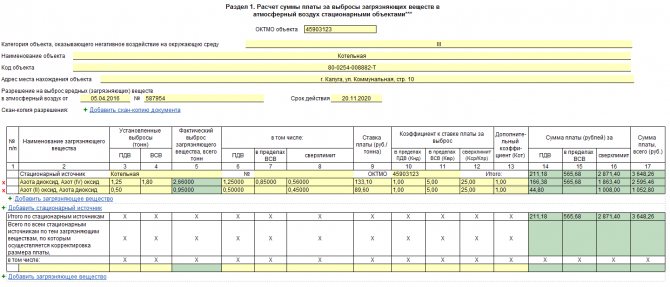

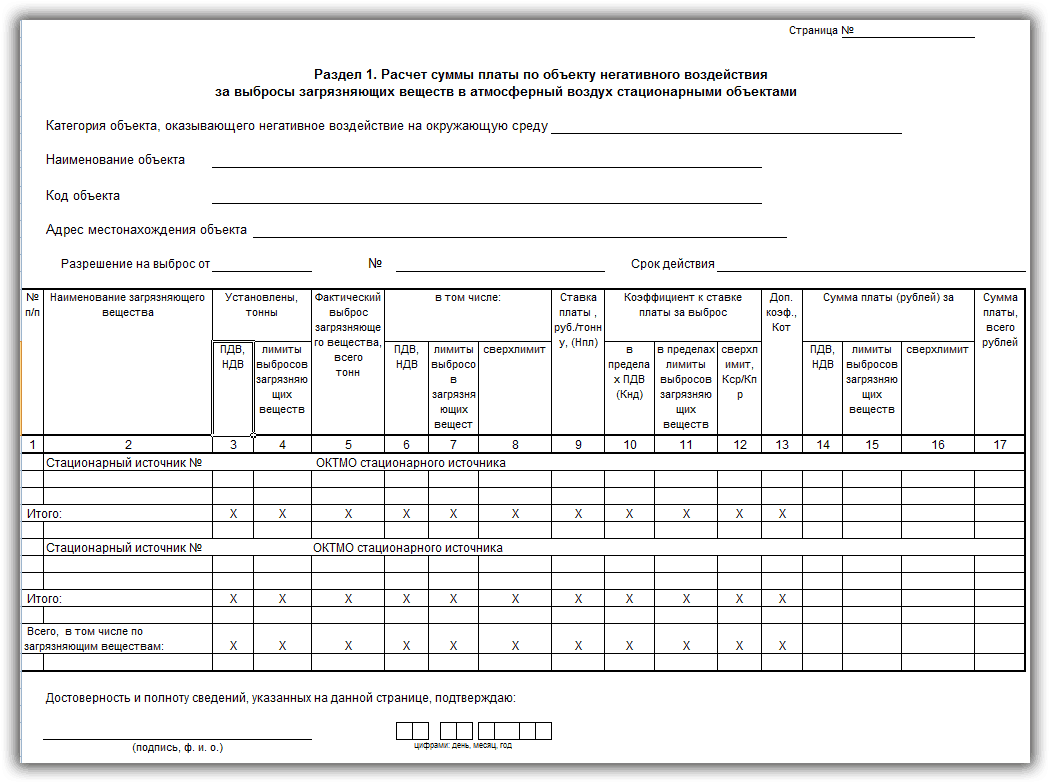

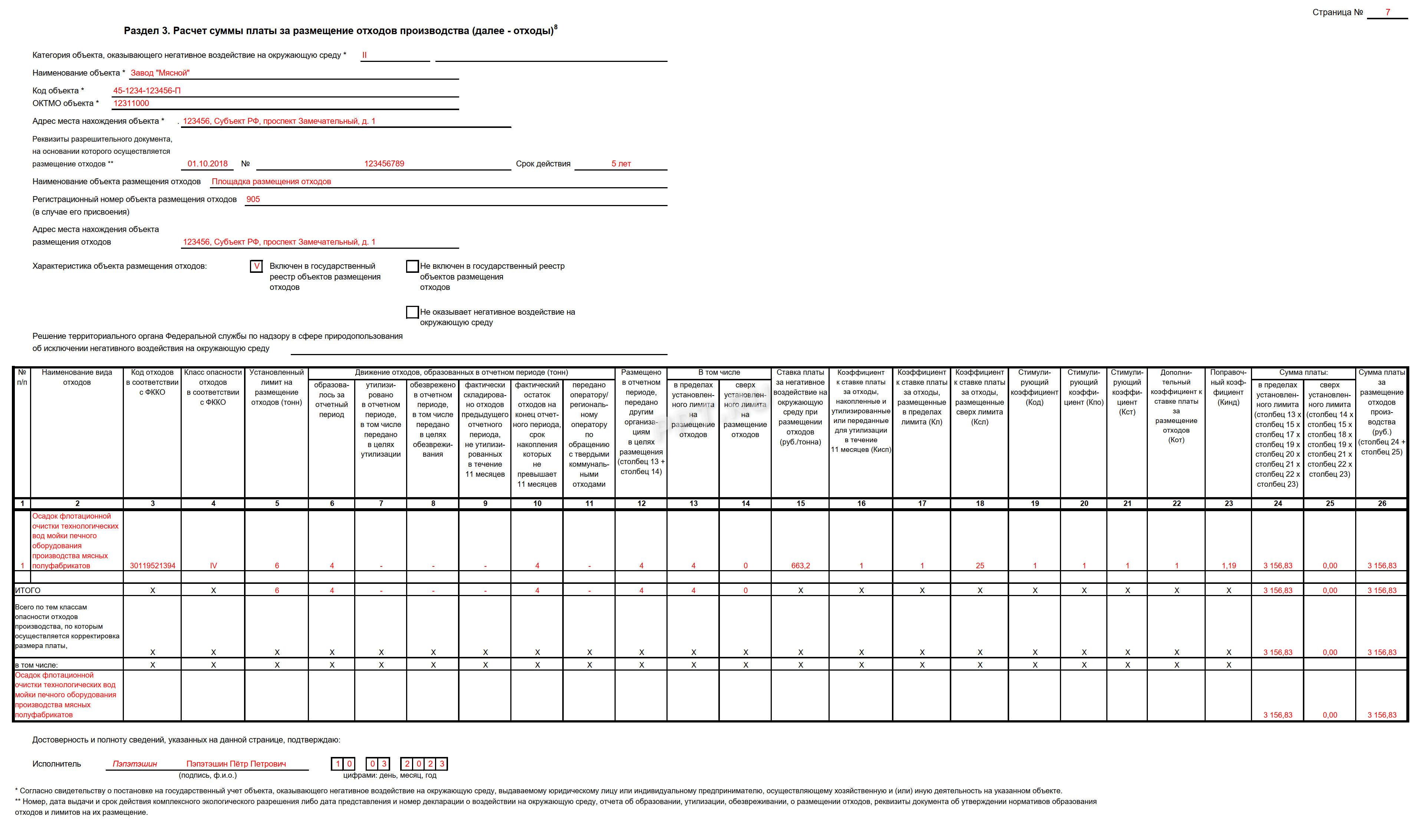

- Для всех объектов НВОС в декларации обязательно нужно проставлять номера и категории НВОС.

- Если за предыдущий отчетный период суммарная плата за НВОС одного юрлица превысила 25 000 рублей, то декларация должна быть подписана ЭЦП.

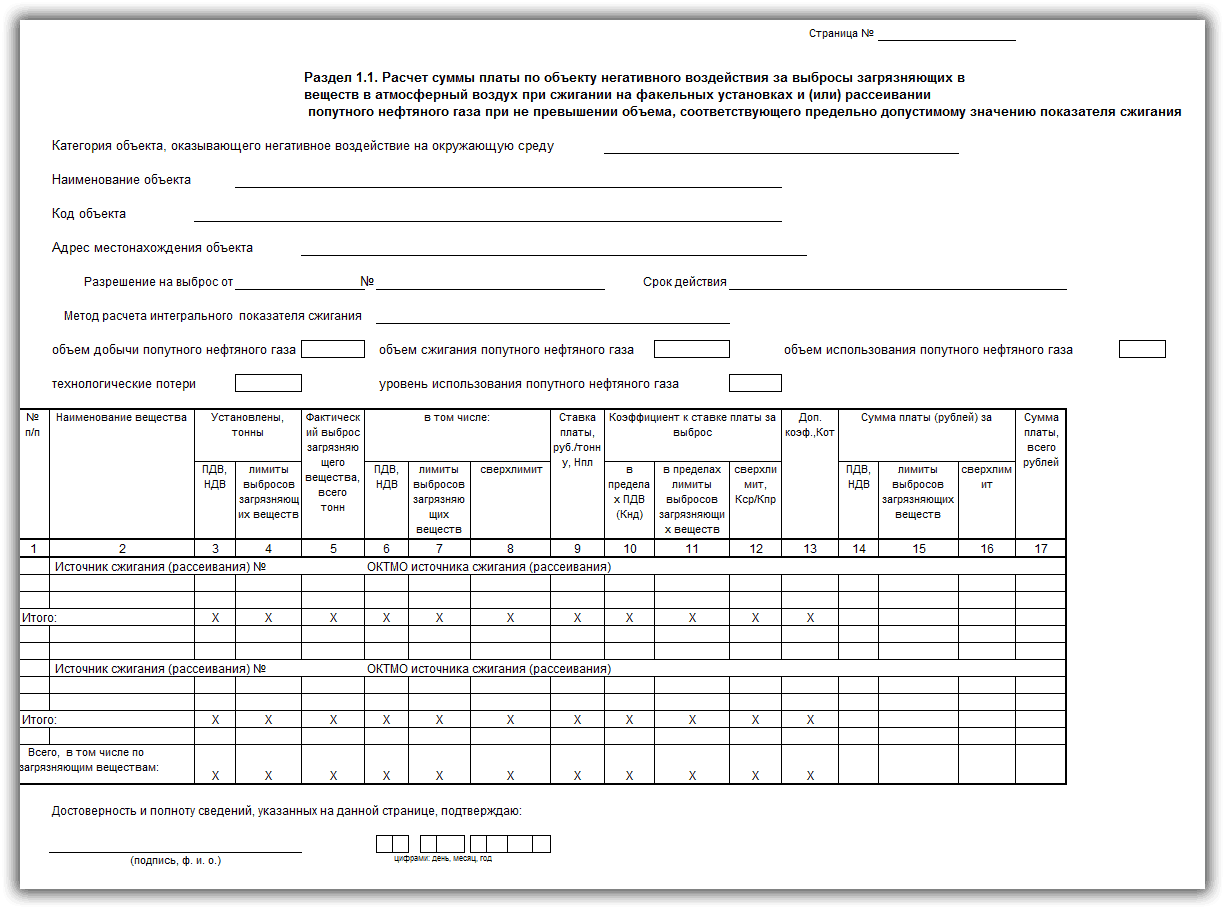

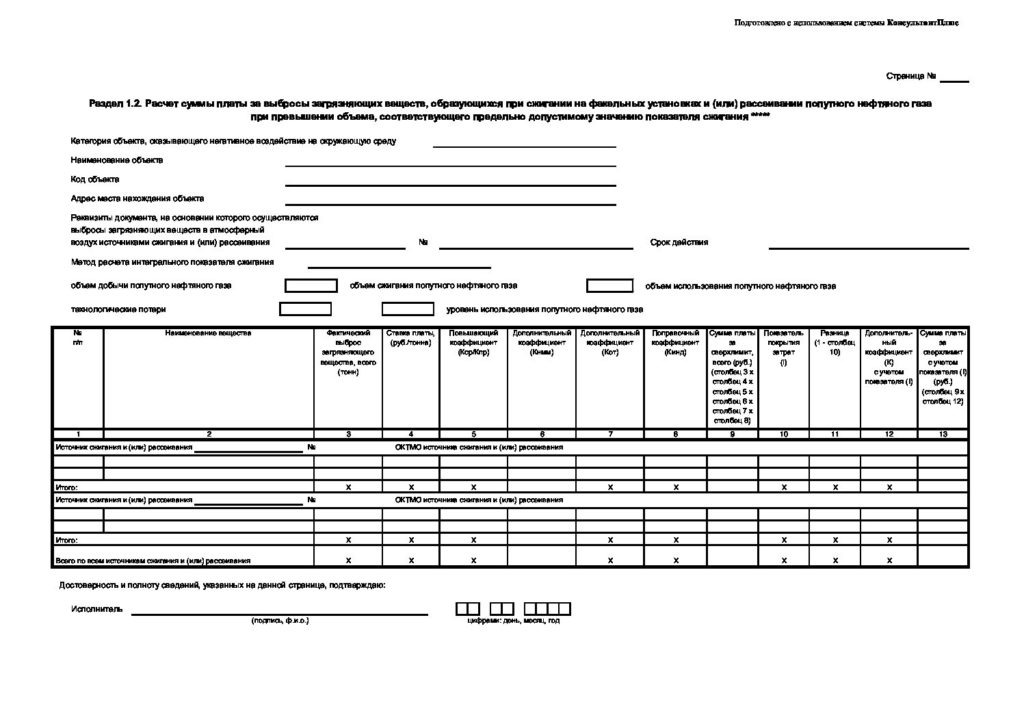

- Необходимо заполнять только те разделы, к которым имеет отношение плательщик. Например, раздел 3.1 относится только к региональным операторам и операторам, непосредственно размещающим отходы (например, полигонам); если у природопользователя нет факельных установок и выбросов при сжигании попутного газа, ему не нужно заполнять разделы 1.1. и 1.2.

- Расчеты НДВ не должны использоваться вместо разрешительной документации.

- Не стоит допускать ошибок в данных о разрешительной документации – например, указывать неправильный период действия.

- Дополнительные коэффициенты должны применяться обоснованно.

Что делать, если в поданной декларации ошибка

Пункт 11 Порядка предоставления декларации о плате за НВОС разрешает природопользователям представлять уточненный вариант документа в течение трех лет после первичной подачи. Уточненная декларация позволяет исправить недостоверные или неполные сведения, а также устранить ошибки, в результате которых сумма платы была рассчитана некорректно.

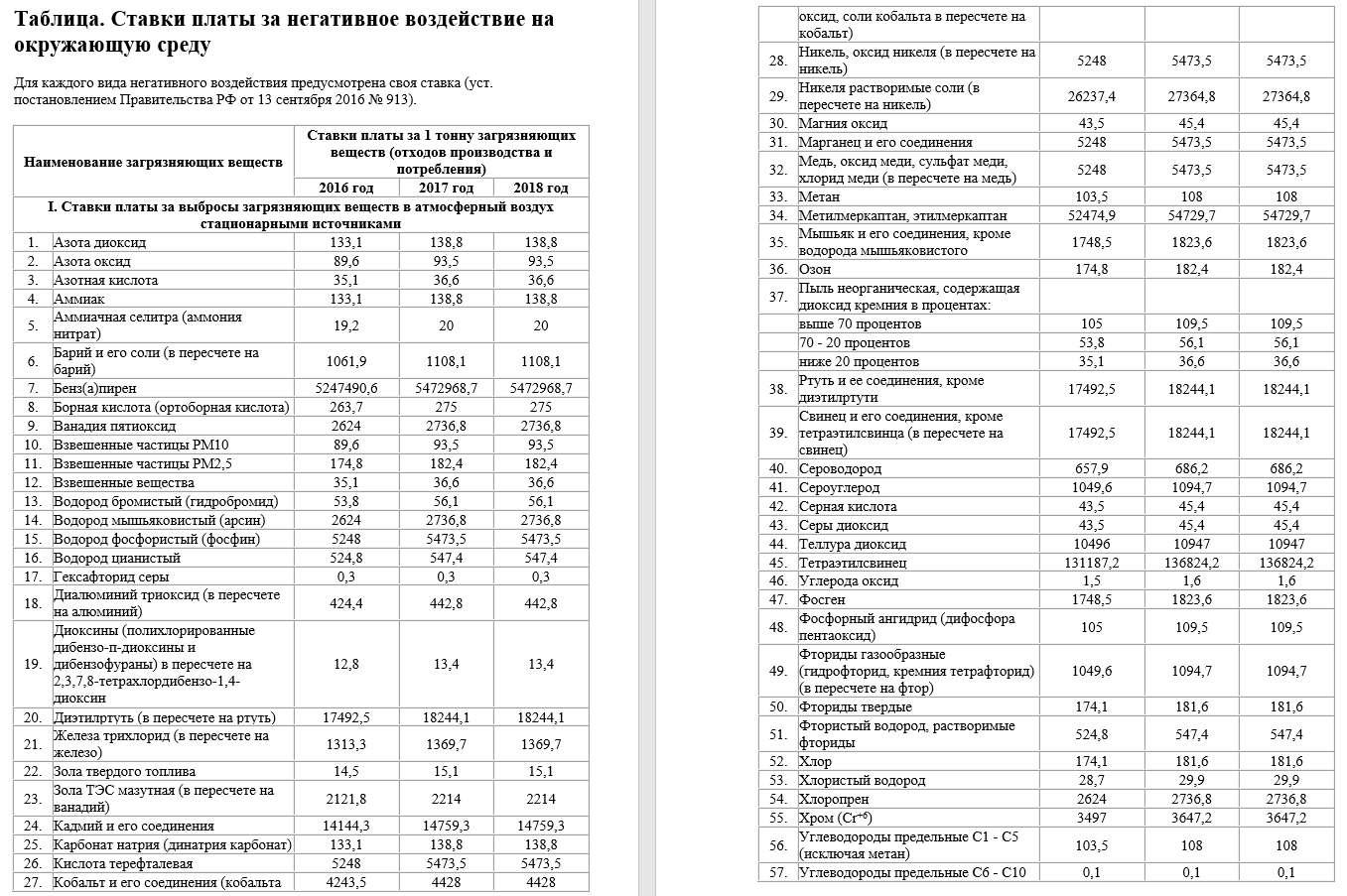

Тарифные ставки за загрязнение окружающей среды

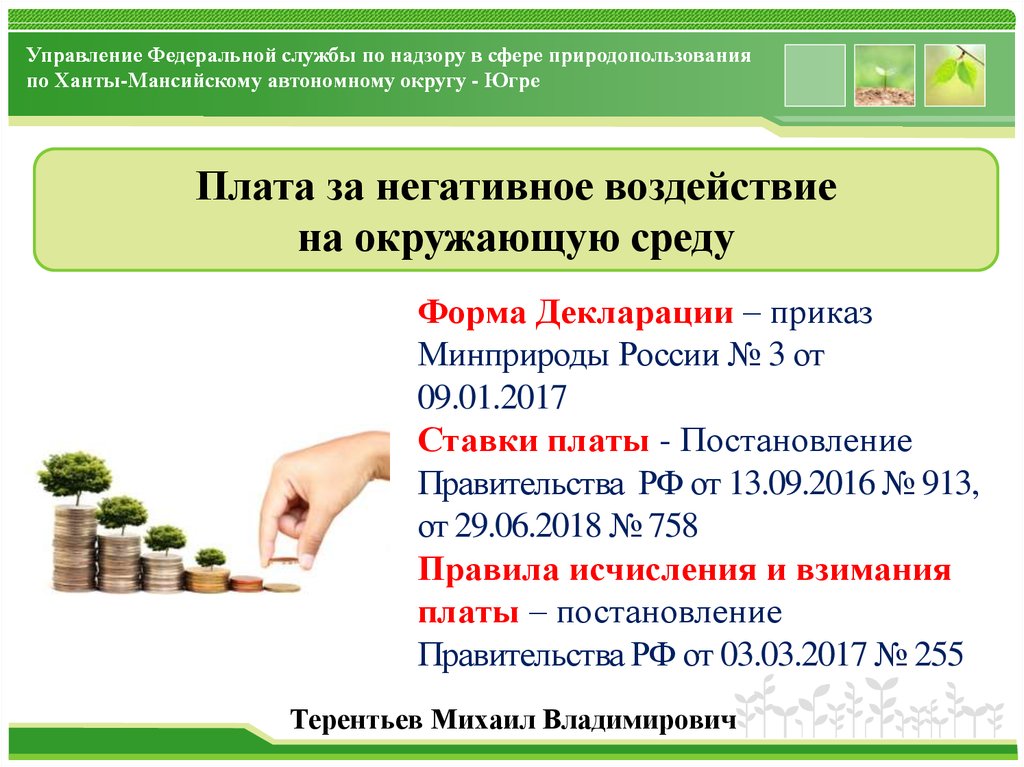

Федеральная служба по надзору в сфере природопользования или Росприроднадзор на основании Постановления Правительства РФ от 29.12.2007 № 995 контролирует расчет платы за негативное воздействие на окружающую среду в 2022 году и ее своевременное перечисление в федеральный бюджет.

Обращаем ваше внимание, что старый порядок расчета платежа, начиная с 23 сентября 2016 года, перестал действовать (Постановление правительства РФ от 13 сентября 2016 г. № 913 отменило постановления от 19 ноября 2014 г

№ 1219 и от 12 июня 2003 г. № 344, где содержались правила расчета).

Ставки за загрязнение окружающей среды на 2019 год утверждены Постановлением Правительства РФ от 13.09.2016 N 913 в последней редакции от 29.06.2018. В 2019 году к ставкам, утвержденным вышеуказанным Постановлением, применялся коэффициент 1,04.

Тарифные ставки установлены в зависимости от категорий выбросов загрязняющих веществ:

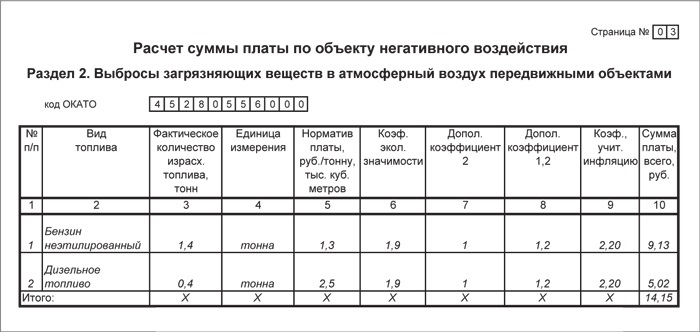

- за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

- за сбросы загрязняющих веществ в водные объекты;

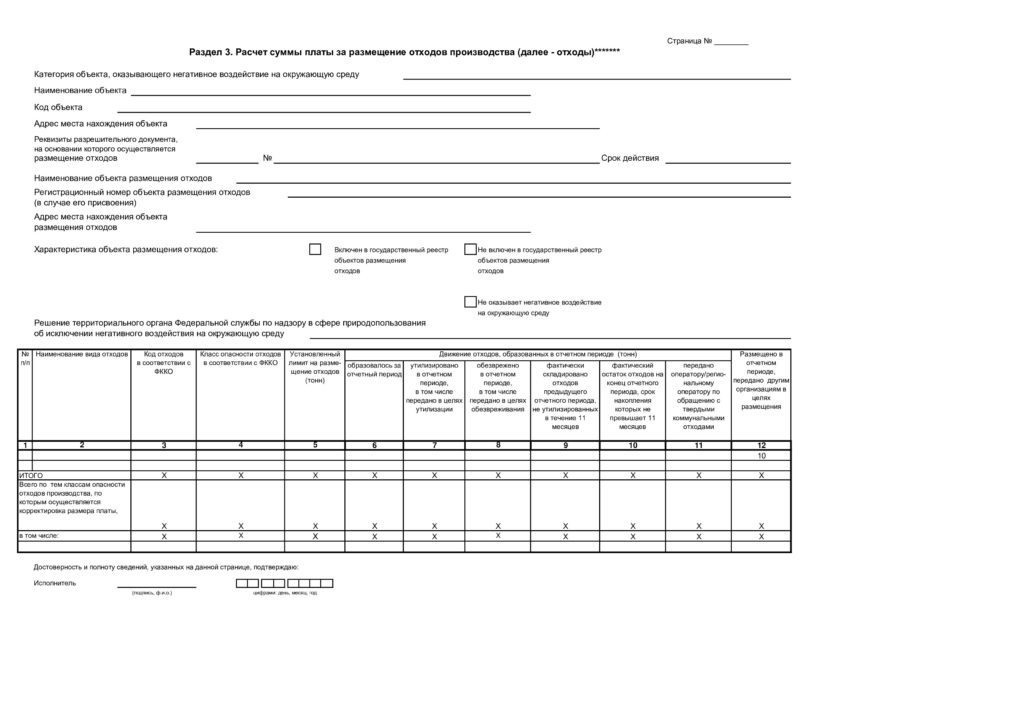

- за размещение отходов производства и потребления по классу их опасности.

На 2020 год применялся коэффициент 1,08 к ставкам платы за негативное воздействие на окружающую среду. На 2021 год ставки повышены не были, остались на уровне 2020 года из-за пандемии короновируса. В 2022 году тарифы 2018 года будут увеличены на 1,17. Такой коэффициент получен в результате расчета индекса цен с 2019 по 2022 год – 1,08 х 1,043 х 1,04.

Это значит, что в сравнении с действующим уровнем 2021 года в 2022 году ставки вырастут на 8,5%.

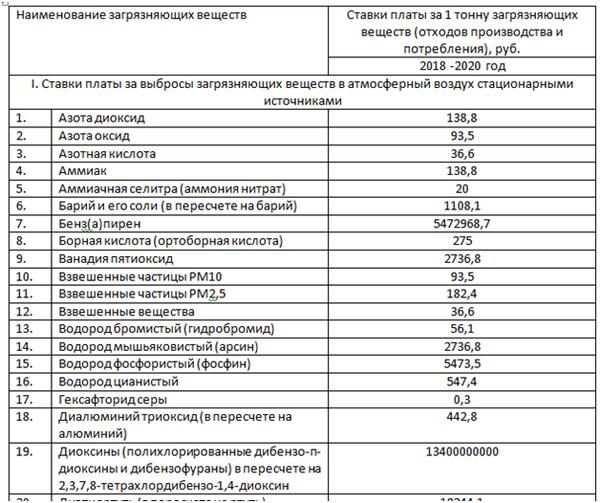

В постановлении № 193 от 13.09.2016, в последней редакции от 29.06.2018 содержится 159 наименований загрязняющих веществ для данной категории. Приведем наиболее часто встречающиеся в производстве. Ставки на 2019 год увеличены согласно вышеуказанного постановления на 1,04, по сравнению с 2018 годом.

На 2020 год, как было сказано выше, Правительство РФ установило коэффициент 1,08 к ставкам платы за негативное воздействие на окружающую среду установленным на 2018 год и оставило эти же тарифы на 2021 год.

|

Название загрязняющего вещества |

Ставка в рублях (за тонну) |

Годы |

|

Азотная кислота |

38.064 |

2019 |

|

39.528 |

2020-2021 |

|

|

Ртуть и ее соединения (кроме диэтилртути) |

18973.9 |

2019 |

|

19703.6 |

2020-2021 |

|

|

Аммиак |

144.4 |

2019 |

|

149.9 |

2020-2021 |

|

|

Серная кислота |

47.2 |

2019 |

|

49.03 |

2020-2021 |

|

|

Сероводород |

713.6 |

2019 |

|

741.09 |

2020-2021 |

|

|

Бенз(а)пирен |

5691887.4 |

2019 |

|

6147238.3 |

2020-2021 |

Таблица «Тарифы за выбросы загрязняющих веществ в водные объекты в 2019-2021 годах»

В постановлении № 193 от 13.09.2016, в последней редакции от 29.06.2018 содержится 159 наименований загрязняющих веществ, выбросы которых происходят в водные объекты. Приведем наименования наиболее часто встречающихся в производстве.

|

Название загрязняющего вещества |

Ставка в рублях (за тонну) |

Годы |

|

Алюминий |

19123,8 |

2019 |

|

198593,96 |

2020-2021 |

|

|

Берилий |

2062936,5 |

2019 |

|

2142280,2 |

2020-2021 |

|

|

Аммиак |

15300,16 |

2019 |

|

15888,63 |

2020-2021 |

|

|

Бенз(а)пирен |

76495567 |

2019 |

|

79437675 |

2020-2021 |

ТАБЛИЦА «ТАРИФЫ ЗА ВЫБРОСЫ ЗАГРЯЗНЯЮЩИХ ВЕЩЕСТВ В ВОДНЫЕ ОБЪЕКТЫ В 2022 ГОДУ»

|

Название загрязняющего вещества |

Ставка в рублях за тонну |

|

Алюминий |

215474,44 |

|

Берилий |

2324374 |

|

Аммиак |

17239,16 |

|

Бенз(а)пирен |

86189877 |

Период перечисления взноса в казну

Компании за исключением предпринимателей платят взнос за вредность четыре раза за год:

- Квартальные перечисления.

- Конечный годовой.

Крайней датой принято считать 20-е число месяца, идущего после завершения квартала, то есть ориентируйтесь на такие крайние даты, как 20 апреля, 20 июля и 20 октября. Последний платеж к перечислению стоит уплатить до 1 марта следующего года (п. 3 ст. 16.4 Закона от 10.01.2002 № 7-ФЗ). Исключение из данной формулировки составляют предприниматели, которые авансируют годовой взнос в срок до 1 марта. Можно платить частями поквартально в размере четверти от общей суммы к перечислению в казну. Сумма отсчитывается на основании платы прошлого года.

Кто включен в группу плательщиков

В основном законе, который регулирует взаимодействие с природными ресурсами, указываются конкретные виды влияний, которые компенсируются денежными выплатами. Компании и предприятия платят НВОС в таких случаях:

- Стационарные объекты, которыми пользуются в собственности или в аренде, загрязняющие атмосферу.

- Водный источник тоже является объектом загрязнения.

- Деятельность по размещению и уничтожению отходов.

Вот перечень характеристик, которыми можно пользоваться при отнесении объекта к данной группе:

- В организации есть источники стационарного типа вредного действия – объем не должен превышать 10 тонн за год. Ограничения состава – исключение веществ 1 и 2 класса опасности.

- При эксплуатации не должны поступать очистки в систему подачи воды.

- Объект должен пользовать собственным топливом и не нуждаться в посторонних источниках энергии.

- Оборудование предприятия применяется в работе только для исследований, испытаний или разработок.

Коэффициенты вредности

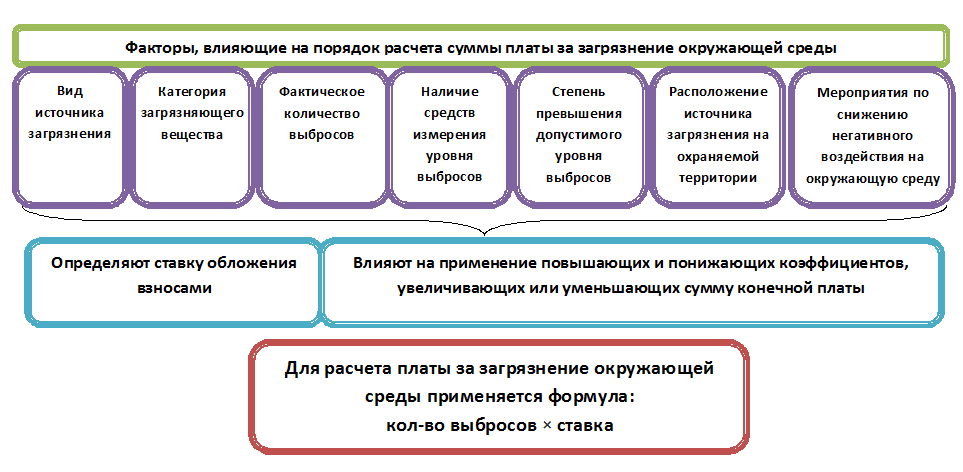

При расчете суммы данного сбора учитывается степень вреда, наносимого предприятием окружающей среде. В зависимости от применяемого коэффициента, плата может быть выше или ниже. Это дополнительно стимулирует предпринимателей принимать адекватные меры по уменьшению НВОС.

В таблице представлены виды воздействий, связанных с размещением отходов, в зависимости от присвоенного им коэффициента.

| № | Коэффициент | Особенности размещения отходов |

| 1 | Размещение отходов, относящихся к V классу опасности, путем закладки их в специально созданные пустоты горных пород (в добывающей промышленности). | |

| 2 | 0,3 | Размещение вредных отходов на специальных объектах, оборудованных согласно установленных требований, без превышения установленных предельных норм. |

| 3 | 0,33 | Размещение отходов IV класса опасности, которые приобрели этот класс после обезвреживания отходов II класса опасности. |

| 4 | 0,49 | Размещение отходов IV класса опасности, которые приобрели этот класс после обезвреживания отходов III класса опасности. |

| 5 | 0,5 | Размещение отходов IV и V классов опасности, приобретших эту степень в процессе утилизации отходов, размещенных в более ранние сроки. |

| 6 | 0,67 | Размещение отходов III класса опасности, которые приобрели этот класс после обезвреживания отходов II класса опасности. |

Кроме коэффициентов размещения отходов, имеет значение коэффициент инфляции

Поскольку плата устанавливается каждый год, нужно принимать во внимание внутренние экономические факторы. Коэффициент инфляции ежегодно обновляется Постановлением Правительства РФ, в 2021 году он составляет 2,56 (было 2,45) и 2,07 (было 1,98)

Если негативное воздействие превысило установленные лимиты, используется еще один, повышающий коэффициент, он составляет 5 единиц (п. 5 Постановлением Правительства РФ № 632 от 28 августа 1992 г.).

Плательщики вредного взноса

Знайте, что в этом году за отрицательный эффект природе придется заплатить тем компаниям и ИП, что пользуются в своем производстве объектами или веществами, вредящими природе. Разрешительный акт на использование такого предмета или вещества значения особо не играет. Даже если Вы арендуете оборудование, вредящее природе, то все равно уплатите налог. Уплатить в казну придется в таких случаях:

- Загрязняете воду.

- Атмосферу.

- Выбрасываете отходы и мусор.

За пользование автотранспортом и движущимися объектами платить не нужно. За обычный мусор, накапливающийся в Вашем офисе, Вы тоже ничего не платите. Правила уплаты приведен в своде законов, но он не оговаривает процедуру уплаты офисного мусора. Новые правила в точности повторяют старый закон о налогоплательщиках и не приводят новый такой перечень (ст. 16.1 № 7-ФЗ от 10 января 2002 г.). Прочитав множество разъяснений можно сделать вывод о ненадобности платить за мусор из офиса, но находящиеся в нем источники загрязнений придется поставить на учет.

Нововведением является увеличение отчетных форм по вредным выбросам. Министерство природы уже разработало новые бланки отчетов и уже в этом году декларация будет подаваться компаниями и ИП, использующие объекты загрязнение второй группы. НВОС является главным рычагом воздействия на вредное производство для сохранение природы. Закон предопределяет среди плательщиков взноса те компании, чей бизнес загрязняет природу и экологию в целом.

Не платят НВОС лишь компании с присвоенной им четвертой категории вредности, а именно:

- Вы продуцируете максимум 10 тонн отходов в год;

- у Вас не имеется радиоактивных выбросов;

- Ваше производство не сбрасываете вредные отходы и вещества в водные ресурсы и не загрязняете грунтовые воды.

Получить свой класс вредности Вы можете по обращению в специальную комиссию Росприроднадзора и ее заключение о классности не является освобождением от полной уплаты взноса в казну страны. Знайте, что классность определяет ставку перечисления и применение дополнительных повышающих коэффициентов, но это никак не влияет на то, что Ваша компания будет освобождена от НВОС в полной мере исчисления за вредность и опасность.

Когда и как платить

Плату за НВОС перечисляют:

- по итогам 1, 2 и 3 кварталов — авансовые платежи;

- по итогам календарного года — разницу между начисленной годовой суммой и уплаченными в течение года авансами.

Также авансы не перечисляют организации и ИП, которые зарегистрировались в текущем году. Они начинают вносить квартальные платежи со следующего отчётного периода. Например, компанию зарегистрировали в июне 2021 года. Если она не подпадает под критерии малого и среднего бизнеса, впервые заплатить аванс за НВОС нужно за 1 квартал 2022 г.

Сроки внесения платы за НВОС:

- авансовый платёж — не позднее 20-го числа месяца, следующего за 1, 2 и 3 кварталом, то есть 20 апреля, 20 июля и 20 октября;

- годовой платёж — не позднее 1 марта года, следующего за отчётным.

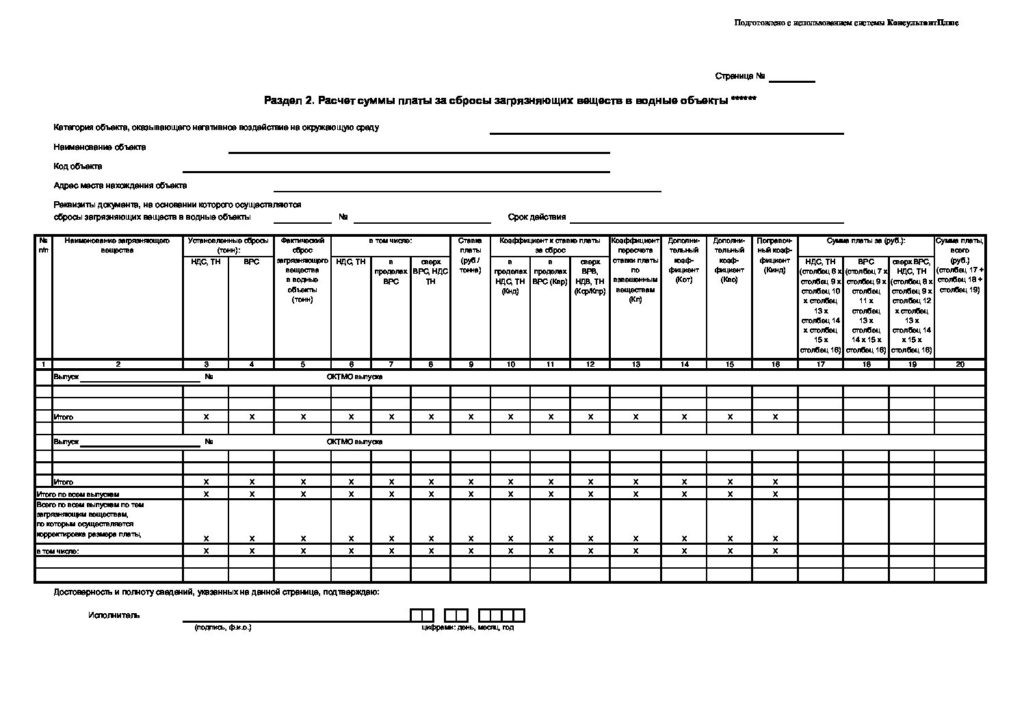

Если на предприятии есть разные виды НВОС — выбросы в атмосферу, сбросы в водные источники, размещение отходов — плату за них оформляют отдельными платежными поручениями. Коды бюджетной классификации (КБК) у них разные. Если объекты НВОС находятся в разных муниципальных образованиях, плату вносят в бюджет каждого из них.

Платежи перечисляют по реквизитам территориального органа Росприроднадзора:

- за выбросы и сбросы — по месту расположения стационарного источника;

- за размещение отходов — по месту нахождения объекта размещения отходов производства и потребления.

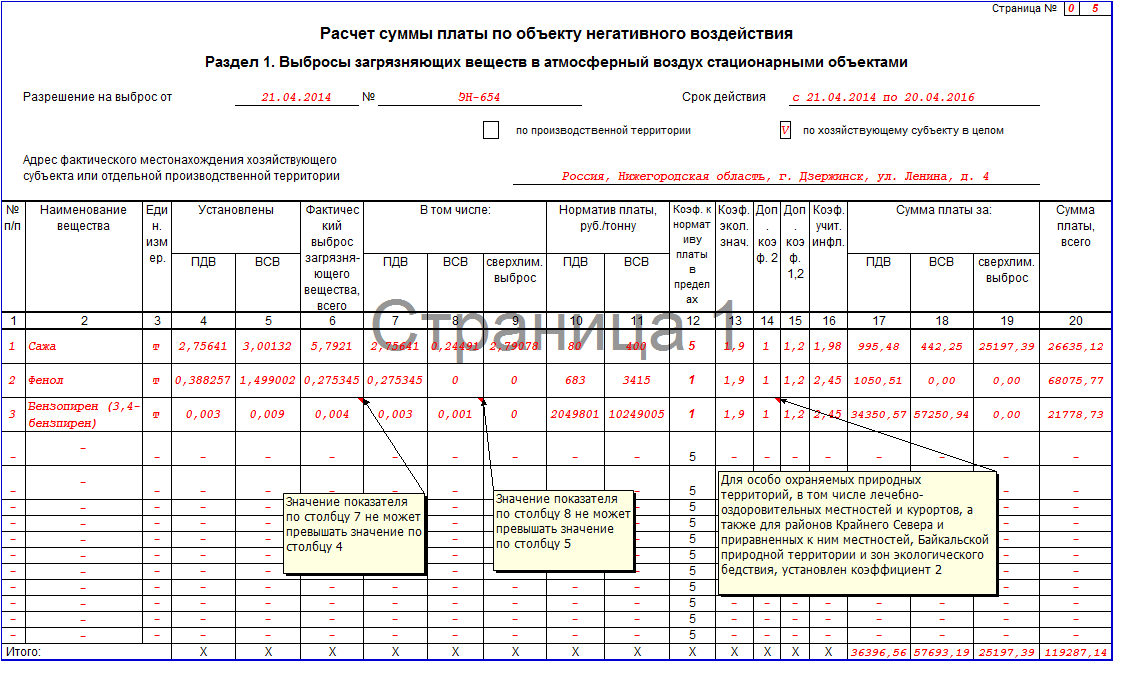

Пример #1. Расчет ставки НВОС

В 2024 году применяются те же ставки платы за негативное воздействие на окружающую среду, что действовали и в 2024 году (Постановлением Правительства от 13.09.2016 № 913). К примеру, сталелитейное производство “Армор” выбросило тонну железа в близлежащий пруд. Если в том году “Армор” заплатил за такое злодеяние 5950,80 рублей, то в этом году при повторении такого выброса штраф составит 5950,80 * 1,04 = 6188,83 рублей.

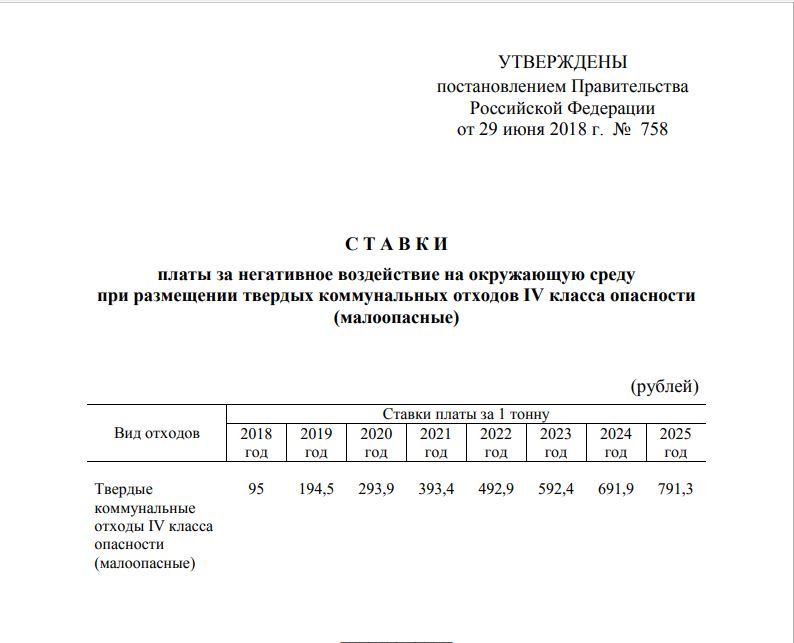

Запомните, что особо охраняемые законом природные ресурсы с нового года подлежат обложению НВОС в двойном размере (п. 2 Постановления Правительства от 13.09.2016 № 913). Ставки на текущий год при размещении твердых коммунальных отходов четвертого класса опасности, то есть почти неопасные приняты в размере 95,00 рублей \ 1 тонна отходов (п. 1 Постановления Правительства РФ от 29.06.2024 N 758). Такая ставка будет действовать ближайшие четыре года вместо ежегодного ее увеличения (Постановление Правительства РФ от 16.02.2024 N 156).

Как рассчитывается ставка платы за НВОС

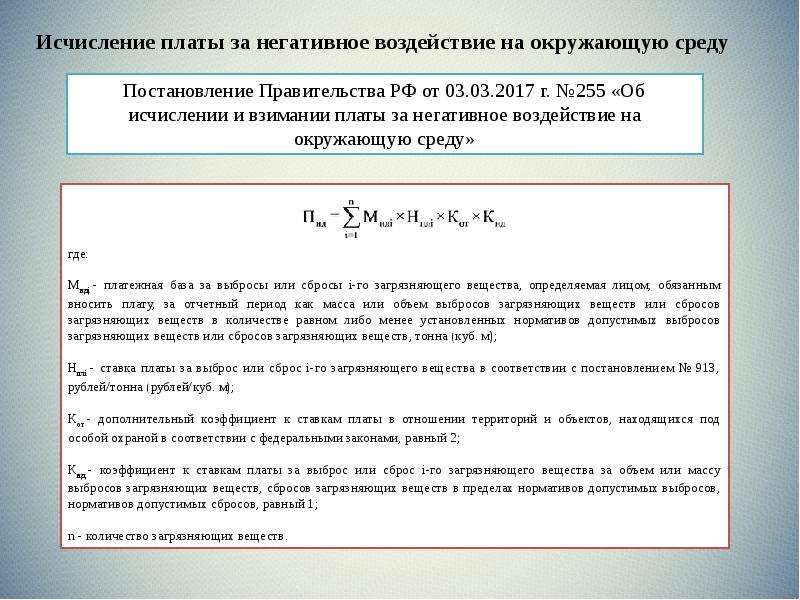

Сумма экологического платежа рассчитывается для каждого объекта хозяйственной деятельности индивидуально. Зависит ставка от перечня загрязняющих веществ, образуемых предприятием, и размещения производственных отходов.

Расчет ставки регулируется Законом №7-ФЗ «Об охране окружающей среды» от 10 января 2002 года (статья 16.3).

С начала 2021 года при расчете платы за НВОС применяются специальные коэффициенты (404-ФЗ от 29.12.2015 г.). Они были введены для стимулирования объектов, осуществляющих хозяйственную деятельность, снижать своё вредное воздействие на окружающую среду.

Таким образом, существенно уменьшить экологический платеж можно путём переработки или утилизации опасных отходов, снижением лимитов на размещение отходов. Платеж будет равен 0, в случае, когда предприятие размещает отходы V класса опасности в искусственно созданных полостях горных пород. Это должно быть отображено в принятом на предприятии списке природоохранных мероприятий.

Расчет платы за НВОС — достаточно сложный процесс. Наши специалисты обладают необходимым опытом и знаниями, чтобы выполнить его качественно в сжатые сроки.

Какие бывают ставки и коэффициенты

Размер платежей устанавливается за единицу веса загрязняющих природу веществ. В качестве единицы веса принята 1 тонна любых видов отходов с дифференциацией по месту их сбрасывания. Выделяются:

- сбросы в атмосферный воздух со стационарных источников с расшифровкой по наименованию сбросов;

- сбросы в водные объекты с расшифровкой по наименованию сбросов.

Размер ставки устанавливается за тонну вредного вещества в зависимости от его химической формулы. Коэффициент рассчитывается как единица, обратная единице фоновой концентрации загрязняющего вещества. Под фоновой концентрацией понимается предельно допустимый норматив сбросов. Упрощенно говоря, если фоновый норматив составляет тонну, то коэффициент за сброс будет равен 1.

Помимо этого, установлены дополнительные ставки с дифференциацией по классу опасности их воздействия на экологию.

Дополнительные коэффициенты применяются в случаях, когда предпринимательская деятельность, и, соответственно, сбрасывание отходов производства, осуществляется в местностях, находящихся под охраной Федеральных законов.

Помимо дополнительных коэффициентов существуют также и стимулирующие коэффициенты от 0 до 0,33, установленные Федеральным законом «Об охране окружающей среды». Назначение стимулирующих коэффициентов – поощрение к осуществлению мер, направленных на снижение вредного воздействия на экологию.