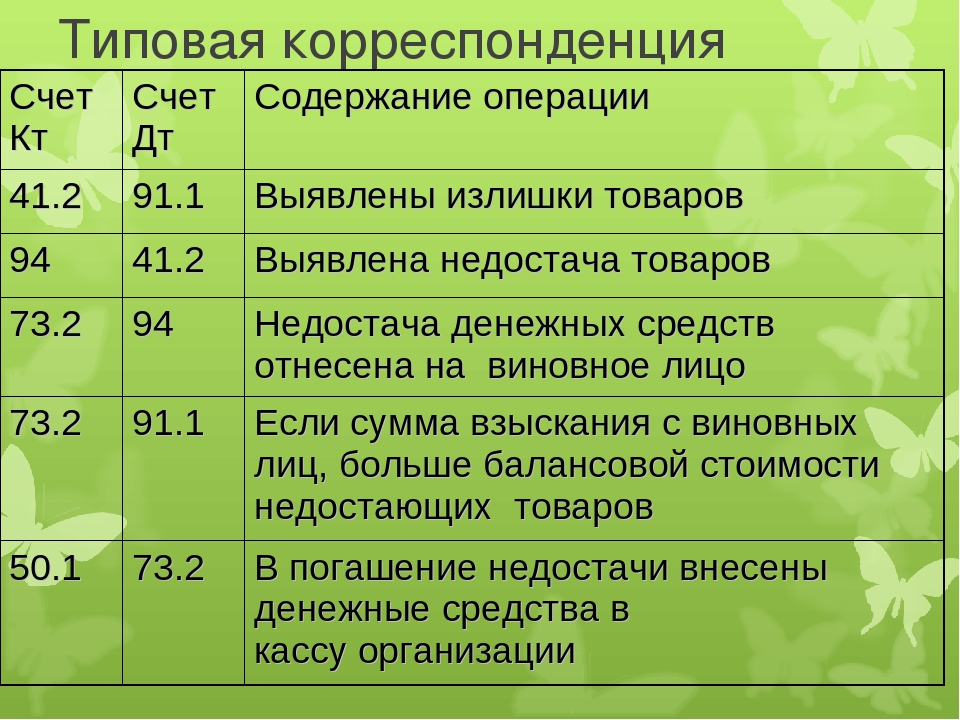

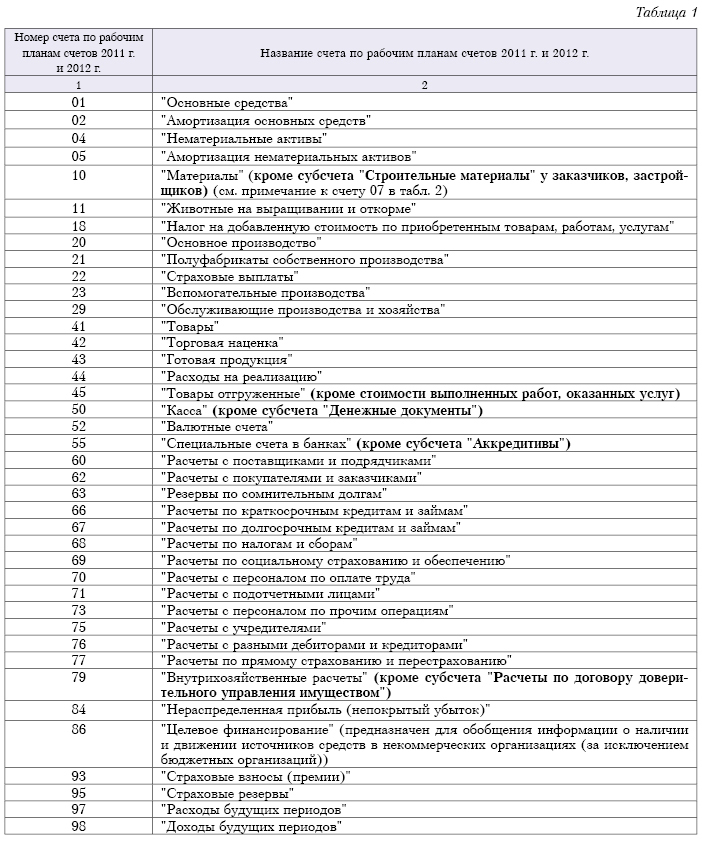

Какой проводкой отразить в учете суммы налоговых обязательств и активов

ОНА и ОНО отражаются в учете двумя способами:

- По мере возникновения разниц в бухгалтерском и налоговом учете;

- В момент исчисления налога на прибыль по итогам года или отчетного периода.

Первый способ характерен для автоматизированных учетных программ. Вторым способом пользуются в условиях ручного ведения расчетов по налогу на прибыль.

Как может быть отражена сумма отложенного налогового актива – проводка связывает следующие учетные счета:

Как может быть отражена сумма отложенного налогового обязательства – проводка выглядит следующим образом:

Таким образом, для ОНО и ОНА предусмотрены разные счета учета. При этом вся информация о величине этих показателей собирается на одном субсчете «Расчеты по налогу на прибыль» к счету 68. В результате ОНА и ОНО участвуют в определении конечной величины текущего налога на прибыль.

Самые свежие разъяснения по законодательным новшествам вы найдете на нашем сайте:

- «Земельный налог: изменения-2019»;

- «С 2021 года продажа части имущества ИП будет льготироваться»;

- «Вычет на «Платон» отменяется».

Примеры операций по 09 счету

Рассмотрим более подробно примеры операций по счету 09 «Отложенные налоговые активы».

Получите 267 видеоуроков по 1С бесплатно:

Пример 1. Увеличение отложенных налоговых активов

«ВЕСНА» согласно учетной политике, признает доходы и расходы для целей налогообложения по кассовому методу. Ставка налога — 20%. Соответственно:

- В бухучете признанный расход будет равен – 500 000 руб. (590 000 — 90 000);

- В налоговом учете признанный расход — 250 000 руб. (295 000 — 45 000);

- Вычитаемая разница — 250 000 руб. (500 000 — 250 000).

«ВЕСНА» во 2 квартале 2016 года, полностью погасила задолженность перед поставщиком. Проводки по начислению и списанию отложенного налогового актива сформированы согласно таблице:

|

Дт |

Кт |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 10 | 60 | 500 000 | Отражены оприходованные на склад материалы | Товарная накладная (ТОРГ-12) |

| 19 | 60 | 90 000 | Учтен НДС по оприходованным на склад материалам | Счет фактура полученный |

| 60 | 51 | 295 000 | Отражена перечисленная часть денег поставщику за материалы | Банковская выписка |

| 09 | 68.04.2 | 50 000 | По итогам 1 квартала бухгалтер сделал проводку: на 50 000 руб. увеличена сумма ОНА (250 000 * 20 %) | |

| 60 | 51 | 295 000 | Отражена погашенная задолженность перед поставщиком за материалы | Банковская выписка |

| 68.04.2 | 09 | 50 000 | Погашен ОНА | |

| 99 | 09 | 50 000 | Списана сумма ОНА |

Пример 2. Отложенные налоговые активы при убытке

В бухучете убыток относится на финансовые результаты в январе месяце 2017 года, в налоговом учете убыток равномерно списывается на расходы в течение оставшегося срока эксплуатации ОС (пункт 3 статьи 268 НК РФ). Соответственно, при продаже ОС образовалась вычитаемая разница в сумме 180 000 руб. и сформирован ОНА.

Начиная с февраля 2017 года в налоговом учете «ВЕСНА» следует каждый месяц включать в расходы 6 000 руб.(36 000/6мес).

Проводки по погашению отложенного налогового актива:

|

Дт |

Кт |

Сумма проводки, руб. |

Описание проводки |

| 09 | 68.04.2 | 36 000 | Отражена сумма ОНА (180 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в феврале (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в марте (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в апреле (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в мае (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в июне (6 000 * 20%) |

| 09 | 09 | 30 000 | Разница между оборотами (36 000–6 000) |

Важно отметить, что разницу между оборотами отражается в строчке 141 ф.2 «Отчет о прибылях и убытках» по итогам года. В случае, когда кредитовый оборот по счету 09 превышает дебетовый, то показатель стр

141 будет отрицательным, и вписывается в ф.2 в круглых скобках. При расчете чистой прибыли, бухгалтер учитывает эту сумму со знаком минус

В случае, когда кредитовый оборот по счету 09 превышает дебетовый, то показатель стр. 141 будет отрицательным, и вписывается в ф.2 в круглых скобках. При расчете чистой прибыли, бухгалтер учитывает эту сумму со знаком минус.

Дт 09 Кт 09

— бухгалтерская запись, отражающая перенос убытков текущего периода на будущие. Когда применяется внутренняя проводка по счету 09 и как она влияет на показатели налоговой и бухгалтерской отчетности, рассмотрим в этой статье.

Счет 76.41 — расчеты по исполнительным документам работников

Инфо

Дт 41.01 Кт 60.01 – На стоимость поступивших товаров (без учета НДС) Дт 19.03 Кт 60.01 – На сумму «Входного» НДС, предъявленного поставщиком (в налоговом учете сумма налога на 19 счете не отображается) Для регистрации полученного от поставщика счета-фактуры необходимо воспользоваться ссылкой в подвале формы документа или вводом на основании. После заполнения и проведения документа будет сформирована запись в регистре сведений «Журнал учета счетов-фактур».

Приобретение товаров по импорту. Организация может приобретать товары по внешнеэкономическому контракту. В таких случаях объектом налогообложения НДС является ввоз товаров на таможенную территорию РФ, а налог на добавленную стоимость является не только налоговым, но и таможенным платежом.

Пример: По общему правилу платить НДС при вводе товаров должен декларант(лицо, которое декларирует товары либо от имени которого декларируются товары).

Чтобы получить возможность указать Исполнительный лист в качестве документа расчетов с контрагентами пробовали разные варианты: контрагента ПолучательАлиментов делать покупателем и поставщиком, в договоре ставили галку «По документам расчетов с контрагентами». Вариант Б:-Авансовый отчет (вкладка Оплата, контагент-ПолучательАлиментов, счет расчетов 60.

01, счет авансов 60.02) Проводки: дт60.02 кт71.01 -Бух.операция (дт76.41 кт60.02) Вариант Б в принципе все закрывает, но интересно, возможно ли обойтись только Авансовым отчетом и без правки конфигурации, может быть есть еще какой нибудь вариант?Заранее благодарю за помощь. Рекламное место пустует blackfoxik 1 — 20.01.12 — 13:19 Вопрос урегулирован.В документе авансовый отчет, отражать алименты нужно на вкладке «Прочее» а не на вкладке «Оплата».

При поступлении товара от прочих контрагентов: Дт 41 Кт 76. Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку).

Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись: Дт 41.01 Кт 41.11. В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так: Дт 41.01 Кт 41.12.

Важно

Счет 41 бухгалтерского учета — это активный счет «Товары», предназначен для аккумулирования данных о наличии и движении товарно-материальных ценностей, приобретённых в качестве товаров для реализации. В коммерческой деятельности он играет главную роль, так как на основе данных о его наличии и движении в организации строятся все рабочие процессы. Определение товара и его виды Товар – это объект гражданских прав либо продукт деятельности предприятия (в том числе услуга, работа или финансовая услуга), предназначенный для продажи, обмена или введения в оборот.

Согласно Налоговому кодексу товаром признается любое имущество, предназначенное для реализации. В широком смысле, товар – это реализуемая на рынке материальная или нематериальная собственность. Под товаром в узком смысле понимают продукт труда.

Важно

Списание непригодной тары производится после утверждения акта руководителем организации или лицом, им уполномоченным. Непригодная тара подлежит обязательной сдаче для утилизации в соответствующее подразделение организации, организациям по сбору вторичного сырья или другим организациям для переработки. Сдача непригодной тары в соответствующее подразделение, осуществляющее ее утилизацию, оформляется накладной.

- Совместно с кредитом счета, который открывается специально для этих целей, или по счету 76, который именуется как «Расчеты с разными дебиторами и кредиторами».

- В виде целевых поступлений от инвесторов для покупки акций по кредиту счета 86 (для этого используется специальный субсчет). Сам счет при этом называется «Целевое финансирование».

- В качестве добавочного капитала по Кт 83.

- По Кт специального субсчета по счету 80.

- По кредиту нового счета, который формируется специально для реализации этих целевых задач.

Он используется с целью обобщения информационных сведений обо всех направлениях расчетных операций с участниками фирмы (акционерами, членами товарищества, кооператива). Также речь идет о сделках, связанных с вкладами в уставный (складочный) фонд, выплатой дивидендов по ценным бумагам и так далее.

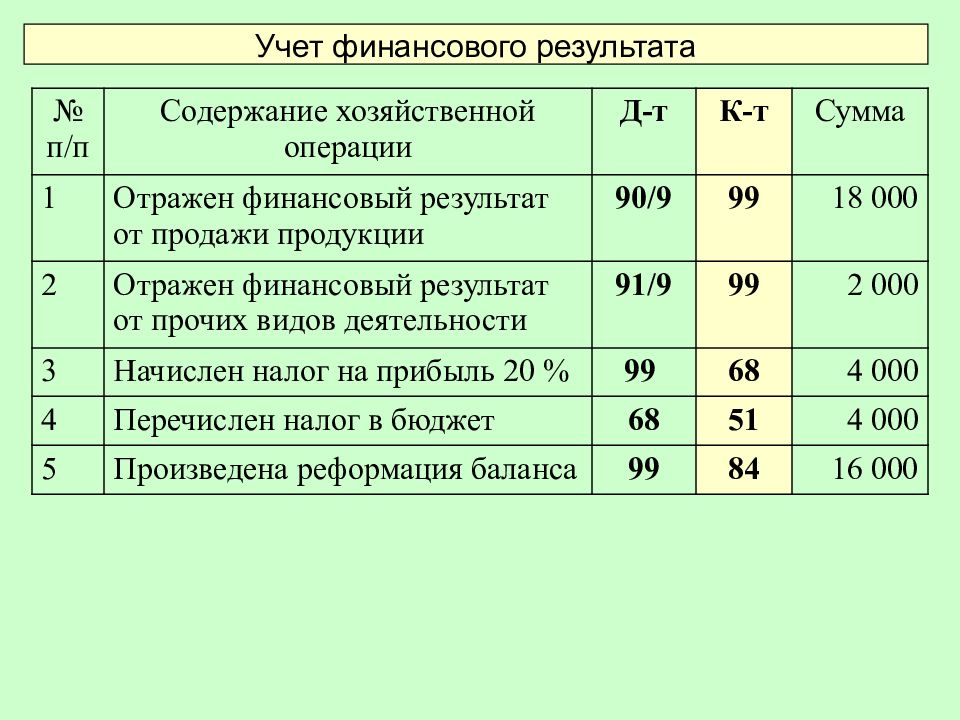

Налог на прибыль: проводки

Все предприятия и организации в нашей стране (в том числе иностранные, получающие доход на территории России), имеющие какую-либо финансовую выручку и работающие по нормативам общей системы налогообложения, обязаны платить в региональный и федеральный бюджет РФ налог на прибыль. Для вычисления и правильного оформления данного сегмента налогообложения существуют бухгалтерские проводки по налогу на прибыль.

В соответствии с общепринятыми нормами, прибыль исчисляется, как доходы за минусом расходов. Этот налогооблагаемый доход по своей сути и является объектом налогообложения.

Налоговая прибыль рассчитывается согласно положениям Налогового Кодекса РФ и определяется на основании первичных документов, а также итогов бухгалтерского учета. Бухгалтерские проводки по налогу на прибыль отражаются в базе данных, которая содержит все изменения состояния объектов учета.

Налоговым периодом для подсчета налога на прибыль обозначается календарный год. Отчетными периодами могут стать как квартальные, так и ежемесячные промежутки времени.

Вся прибыль, материализованная в денежном эквиваленте, является налоговой базой. Когда по итогам годового налогового периода сумма расходов получается больше, чем сумма доходов, налоговой базе присваивается нулевая величина.

Начисление налога на прибыль отражают проводкой Дт 99 Кт 68.

Какие бывают проводки, которые касаются налога на прибыль:

- Начислен налог на прибыль – проводка Дт99 Кт68, субсчет «Налог на прибыль». Исходная документация представляет собой декларацию по налогу на прибыль предприятия, а также бухгалтерскую справку;

- Условный расход по налогу на прибыль – проводка Дт99 Кт68, субсчет «Условный расход по налогу на прибыль». Денежное выражение «условной» бухгалтерской прибыли, помноженное на процент ставки налога на прибыль. Возникает по итогам несоответствия в бухучете и налоговой отчетности;

- Отражен отложенный налоговый актив (ОНА) – проводка Дт09 Кт68. По дебету счета 09 «Отложенные налоговые активы» ОНА учитывается, по кредиту счета «Расчет по налогам и сборам» ОНА погашается. Отложенный налоговый актив – это фрагмент налоговой прибыли, который откладывается для уплаты на будущий период. Он возникает в результате различий между вычислениями в бухгалтерском и налоговом учете. Первичными документами для заполнения данных являются налоговые регистры и бухгалтерская справка;

- Уменьшен или полностью погашен ОНА – проводка Дт68 Кт09;

- Условный доход по налогу на прибыль – проводки Дт68 Кт99, субсчет «Условный доход по налогу на прибыль». Сумма «условной» бухгалтерской экономии, помноженная на ставку налога на прибыль. Формируется по итогам несоответствия в бухучете и налоговой отчетности;

- Списан ОНА, который уже не должен увеличить прибыль в будущем отчетном периоде, – проводка Дт99 Кт09;

- Отражено отложенное налоговое обязательство (ОНО) – проводка Дт68 Кт77. ОНО возникает, когда величина налоговой прибыли не больше величины бухгалтерской;

- Уменьшено или полностью погашено ОНО – проводка Дт77 Кт68;

- Списано ОНО, которое уже не должно увеличить прибыль в отчетном и будущем периоде – проводка Дт77 Кт99;

- Уплачены авансовые платежи по налогу на прибыль – проводка Дт68 Кт51;

- Уплачен налог на прибыль – проводка Дт68 Кт51. Первичные документы, на основании которых исчисляется – платежное поручение и банковская выписка.

Начисление налога на прибыль отражают проводкой, пример расчетов

Для лучшего понимания применения контировок при оформлении и вычислениях налогов в результате полученных доходов от хозяйственной деятельности предприятия можно разобрать следующий пример:

В АО «Карамель» начисление налога на прибыль – проводка Дт99 Кт68, во втором квартале отражает, во-первых, сумму условного налога на прибыль:

доход в размере 1 835 700 руб. х 20% = 367 140 руб.,

во-вторых, сумму ПНО – 31 240 руб.

Обе суммы записаны в состав расходов;

Образовавшееся ОНО заведено проводкой Дт68 Кт77 в размере 5 670 руб.;

Погашено отложенное налоговое обязательство в размере 3 360 руб. Записано на счет Дт77 Кт68;

Образовался ОНА в размере 8 420 руб. Учтен проводкой Дт09 Кт68;

Погашен отложенный налоговый актив в размере 4 580 руб. Записано на счет Дт68 Кт09.

Бухгалтер из АО «Карамель», чтобы определить сумму, которая отразит налог на прибыль (проводки Дт68 Кт51), произвел следующие вычисления:

367 140 + 31 240 — (5670 — 3360) + (8420 — 4580) = 399 910 руб.

Полученные цифры полностью соответствуют поданной налоговой декларации:

По налогу на прибыль проводки ДТ99 и КТ68 счета применяются в каждой организации, которая использует систему налогообложения «доходы минус расходы».

Примеры

Подготовим обзор конкретных ситуаций по формирования оборотов по счету 09.

Увеличение

ПАО «Маска» в принятии доходов и затрат для задач исчисления сумм налога использует прием учета по окончательной оплате.

Компания в 10.02.2017 приобрела саморезы у АО «Столб» на сумму 90000 руб., в т.ч. НДС – 13 728,81 руб. ТМЦ переданы для использования в производственном процессе.

По результатам 1 квартала 2021 года ПАО «Маска» произвела только частичную оплату поставленных саморезов, а именно – 70 000 руб., в т.ч. НДС 10 677,97 руб.

Норма налогообложения — 20%.

Расчет:

- В БУ зафиксированы издержки в размере – 76 271,19 руб. (90 000 — 13 728,81).

- В НУ затраты составили — 59 322,03 руб. (70 000 — 10 677,97).

- Определяем вычитаемую временную разницу — 16 949,16 руб. (76 271,19 — 59 322,03).

На 20.04.2017 обязательства по оплате перед АО «Столб» исполнены в целом размере.

Проводки:

| Дебет | Кредит | Сумма, руб. | Хозяйственная операция |

| 10 | 60 | 76271,19 | Приняты к учету саморезы |

| 19 | 60 | 13728,81 | Входной НДС |

| 60 | 51 | 70000,00 | Частичная оплата ТМЦ |

| 09 | 68.04.2 | 3389,83 | Возросла сумма ОНА (16949,16 * 20%) по итогам 1 квартала 2017 г. |

| 60 | 51 | 20000,00 | Окончательная плата за поставку |

| 68.04.2 | 09 | 3389,93 | Закрытие ОНА |

| 99 | 09 | 3389,93 | Списана сумма ОНА |

При убытке

Организация ООО «Дорма» 20.05.2017 реализовала фрезерный станок, являющийся ОС. Реализация принесла компании отрицательный результат в размере 210000 руб. На момент передачи прав собственности остаточное время полезного использования равнялось 7 месяцам.

В БУ имеющиеся потери будут отнесены на конечный экономический итог сразу в мае, а в НУ будут распределяться пропорционально на семь месяцев (ст.268 НК РФ). В итоге определяется ВР в размере 210000 руб.

С июня по декабрь 2021 г. каждый месяц в НУ возникнут затраты в объеме 6000 руб. (42 000 / 7 мес).

Списание дебетового сальдо со счета 09 будет отражаться следующими проводками:

| Дебет | Кредит | Сумма, руб. | Хозяйственная операция |

| 09 | 68.04.2 | 42000 | Определена сумма ОНА (210 руб. * 0,2) |

| 68.04.2 | 09 | 1200 * 7 | Погашение ОНА семь месяцев подряд: июнь-декабрь 2021 г. (6000 * 0,2) |

Корректировка суммы

До 1 января 2021 г. не вносила в учетную политику применение ПБУ 18/02. А в результате инвентаризации выявила ошибку в начислении ОНА в 2021 г. в размере 1000 руб. Принято решение произвести корректировку с целью внесения исправления в учет и достижения достоверности сведений бухучета. Для этого специалист оформляет бухгалтерскую справку с проводками: Д-84, К-09 на сумму расхождения.

Начисление

По итогам работы в 2021 г. установила, что финансовым результатом деятельности за год стал убыток в сумме 100000 руб. В БУ денежные потери будут отражены последним днем текущего года, а НУ — перенесены на следующий период.

Проводка по завершении 2021 года будет:

| Дата | Сумма, руб. | Операция | Дебет | Кредит |

| 31.12.2016 | 20000,00 | ОНА с суммы убытка | 09 | 68 |

Возникновение

По данным БУ фирмы ДСК за 2015 г. начислена сумма амортизации ОС равная 1 млн. руб. В НУ эти расходы составили 800 000 руб., ВВР составили 200 000 руб. Выручка компании – 35 млн. руб.

Бухгалтер оформил следующие записи:

| Действие | Сумма | Дебет | Кредит |

| Прибыль | 35000000 | 62 | 90.01 |

| Затраты по амортизации | 800000 | 20.01 | 02 |

| Затраты — ВВР | 200000 | 20 (ВР) | 02 |

| Списание затрат | 800000 | 90.2 | 20 |

| Закрытие ВВР | 200000 | 90.2 | 20 (ВР) |

| Фин. результат | 34200000 | 90.9 | 99 |

| Расчет ННП (20%) | 684000 | 99 | 68 (расчет ННП) |

| Отражение ОНА | 40000 | 09 | 68 |

Списание

Воспользуемся условиями предыдущей ситуации и предположим, что АО «Марс» в 1 кв. 2021 г. вышла на прибыльный результат с суммой 1 млн. руб. Принято решение уменьшить сумму налога за счет убытка прошлого года:

| Дата | Сумма, руб. | Операция | Дебет | Кредит |

| 31.03.2017 | 20000,00 | Погашение ОНА | 68 | 09 |

Остаток на счете

Если по итогам отчетного периода на счете 09 имеется сальдо, это означает, что часть ОНА не прошла погашение, например, если компания сработала второй отчетный период подряд с убытком, суммы налога к уплате нет и применить ОНА нет возможности. Тогда убытки переносятся на последующие, возможно, более удачные для фирмы периоды.

Формирование отложенных налоговых активов при переносе годового убытка на будущие периоды

Выявленный по результатам работы в течение 12 месяцев убыток нужно учесть в бухгалтерии в последний день 12-того месяца года. В целях подсчета налога на прибыль, данный тип расхода нужно признавать постепенно, по мере исчисления прибыли. В данном случае компания сталкивается с образованием отложенного актива, подлежащего отражению на 09 счете в последний день года и постепенному списанию в будущие периоды по факту получения прибыли. Списание проводится на последний день каждого периода до тех пор, пока ОНА не будет погашен в полном объеме.

Пример:

По окончании 2016г. организация подвела итоги деятельности и установила его отрицательное значение – убыток составил 800 000 руб.. Этот убыток в бухгалтерии будет показан посредством соответствующих проводок по факту обнаружения (31.12), а в налогообложении – переносится на предстоящие периоды. По причине таких отличий формируется ОНА.

Сумма отложенного актива:

ОНА = 800 000 * 20% = 160 000 руб.

Посчитанная величина показана в качестве ОНА на последний день 2015г.

Прибыль по налоговым сведениям за Iкв. – 450 000 руб., за 6мес. – 1 280 000 руб.

Фирма признала указанный убыток в налогообложении следующим образом:

- за I кв. 2016г. – долю убытка за 2015г. 450 000 руб.;

- за 6мес. 2016г. – всю сумму убытка за 2015г. 800 000 руб.

В последний день каждого периода была выполнена двойная запись по погашению отложенного актива:

- За I кв. – 450 000 * 20% = 90 000 руб.;

- За 6мес. – (800 000 – 450 000) * 20% = 70 000 руб.

Проводки для этого примера: (нажмите для раскрытия)

| Дата | Операция | Сумма | Дебет | Кредит |

| 31.12.15 | Учтен отложенный актив в виде неучтенного при налогообложении расхода | 160000 | 09 | 68 |

| 31.03.16 | Отложенный актив частично погашен | 100000 | 68 | 09 |

| 30.06.16 | Актив погашен полностью | 60000 | 68 | 09 |

Продажа объекта (если это не выступает основной деятельности) проводится через 91 счет, по дебету которого фиксируются расходы в виде остаточной стоимость объекта (изначальная стоимость, сокращенная на величину выполненных амортизационных отчислений), по кредиту – доход в виде поступлений от покупателя. Если показатель дебета превышает показатель кредита, то результат от продажи ОС будет отрицательный – компания понесет убыток.

Данный вид расхода в бухучете можно учесть сразу, а в налоговом – нужно постепенно списывать равными частями ежемесячно на протяжении временного периода, определяемого по формуле:

Срок (в мес.) = Срок полезного использования (в мес.) – Фактически период использования ОС (в мес.)

Последний показатель считается, начиная с 1-ого месяца после принятия к учету ОС и заканчивая месяцем продажи.

Пример:

Компания приобрела ОС, период использования которого установлен в 60 мес. Месяц начала эксплуатации – январь 2013г. В мае 2016г. ОС продается.

Фактический период использования = 40 мес. (с февр.2013 по май2016).

Сделка по продаже ОС была убыточной, величина убытка = 50 000 руб.

Срок, в течение которого будет признаваться данный расход в налоговом учете = 60 – 40 = 20 мес.

Сумма, подлежащая ежемесячному учету в прочих расходах = 50 000 / 20 = 2500 руб.

Соответственно, с ОНА будет каждый месяц списываться сумма в размере 2500 * 20% = 500 руб.

09 счет бухгалтерского учета используется в организациях для отражения отложенных налоговых активов (ОНА), показатель которых влияет на сумму налога на прибыль, подлежащего к уплате в бюджет. Из нашей статье Вы узнаете, как определить сумму ОНА и какими проводками отразить его в учете.

Примеры

Подготовим обзор конкретных ситуаций по формирования оборотов по счету 09.

Увеличение

ПАО «Маска» в принятии доходов и затрат для задач исчисления сумм налога использует прием учета по окончательной оплате.

Компания в 10.02.2017 приобрела саморезы у АО «Столб» на сумму 90000 руб., в т.ч. НДС – 13728,81 руб. ТМЦ переданы для использования в производственном процессе.

По результатам 1 квартала 2017 года ПАО «Маска» произвела только частичную оплату поставленных саморезов, а именно – 70000 руб., в т.ч. НДС 10677,97 руб.

Норма налогообложения — 20%.

- В БУ зафиксированы издержки в размере – 76271,19 руб. (90000 — 13728,81).

- В НУ затраты составили — 59322,03 руб. (70000 — 10677,97).

- Определяем вычитаемую временную разницу — 16949,16 руб. (76271,19 — 59322,03).

На 20.04.2017 обязательства по оплате перед АО «Столб» исполнены в целом размере.

Проводки

:

| Дебет | Кредит | Сумма, руб. | Хозяйственная операция |

|---|---|---|---|

| 10 | 60 | 76271,19 | Приняты к учету саморезы |

| 19 | 60 | 13728,81 | Входной НДС |

| 60 | 51 | 70000,00 | Частичная оплата ТМЦ |

| 09 | 68.04.2 | 3389,83 | Возросла сумма ОНА (16949,16 * 20%) по итогам 1 квартала 2017 г. |

| 60 | 51 | 20000,00 | Окончательная плата за поставку |

| 68.04.2 | 09 | 3389,93 | Закрытие ОНА |

| 99 | 09 | 3389,93 | Списана сумма ОНА |

При убытке

Организация ООО «Дорма» 20.05.2017 реализовала фрезерный станок, являющийся ОС. Реализация принесла компании отрицательный результат в размере 210000 руб. На момент передачи прав собственности остаточное время полезного использования равнялось 7 месяцам.

В БУ имеющиеся потери будут отнесены на конечный экономический итог сразу в мае, а в НУ будут распределяться пропорционально на семь месяцев (ст.268 НК РФ). В итоге определяется ВР в размере 210000 руб.

С июня по декабрь 2017 г. каждый месяц в НУ возникнут затраты в объеме 6000 руб. (42000 / 7 мес).

Списание дебетового сальдо со счета 09 будет отражаться следующими проводками

:

Корректировка суммы

До 1 января 2017 г. фирма ПАО «Престиж» не вносила в учетную политику применение ПБУ 18/02. А в результате инвентаризации выявила ошибку в начислении ОНА в 2016 г. в размере 1000 руб. Принято решение произвести корректировку с целью внесения исправления в учет и достижения достоверности сведений бухучета. Для этого специалист оформляет бухгалтерскую справку с проводками: Д-84, К-09 на сумму расхождения.

Начисление

По итогам работы в 2016 г. компания АО «Марс» установила, что финансовым результатом деятельности за год стал убыток в сумме 100000 руб. В БУ денежные потери будут отражены последним днем текущего года, а НУ — перенесены на следующий период.

Проводка по завершении 2016 года будет:

| Дата | Сумма, руб. | Операция | Дебет | Кредит |

|---|---|---|---|---|

| 31.12.2016 | 20000,00 | ОНА с суммы убытка | 09 | 68 |

Возникновение

По данным БУ фирмы ДСК за 2015 г. начислена сумма амортизации ОС равная 1 млн. руб. В НУ эти расходы составили 800000 руб., ВВР составили 200000 руб. Выручка компании – 35 млн. руб.

Бухгалтер оформил следующие записи

:

| Действие | Сумма | Дебет | Кредит |

|---|---|---|---|

| Прибыль | 35000000 | 62 | 90.01 |

| Затраты по амортизации | 800000 | 20.01 | 02 |

| Затраты — ВВР | 200000 | 20 (ВР) | 02 |

| Списание затрат | 800000 | 90.2 | 20 |

| Закрытие ВВР | 200000 | 90.2 | 20 (ВР) |

| Фин. результат | 34200000 | 90.9 | 99 |

| Расчет ННП (20%) | 684000 | 99 | 68 (расчет ННП) |

| Отражение ОНА | 40000 | 09 | 68 |

Списание

Воспользуемся условиями предыдущей ситуации и предположим, что АО «Марс» в 1 кв. 2017 г. вышла на прибыльный результат с суммой 1 млн. руб. Принято решение уменьшить сумму налога за счет убытка прошлого года:

| Дата | Сумма, руб. | Операция | Дебет | Кредит |

|---|---|---|---|---|

| 31.03.2017 | 20000,00 | Погашение ОНА | 68 | 09 |

Остаток на счете

Если по итогам отчетного периода на счете 09 имеется сальдо, это означает, что часть ОНА не прошла погашение

, например, если компания сработала второй отчетный период подряд с убытком, суммы налога к уплате нет и применить ОНА нет возможности. Тогда убытки переносятся на последующие, возможно, более удачные для фирмы периоды.

Типовые причины ошибок расчета по налогу на прибыль

|

# |

Проблема |

Решение |

| 1 |

Некорректно закрыты счета затрат по БУ или НУ в разрезе видов учета НУ/ПР/ВР.

«Зависают» остатки по регистрам затрат. |

Проверить ОСВ и ведомость по затратам. Конечных остатков быть не должно. Исправить ошибки, если есть. При необходимости заново провести расчеты себестоимости (убедиться, что расчет выполняется без ошибок). Затем провести определение фин. результатов и расчеты по налогу на прибыль. |

|

2 |

Обороты по счетам затрат не соответствуют оборотам по регистру затрат. |

Где-то в документах некорректно указана статья затрат (не тот характер затрат). |

|

3 |

Несоблюдение базового правила: «БУ = НУ + ПР + ВР« (т.н. «борото«) |

Расхождения можно найти запросом по счетам учета в разрезе регистраторов и, при необходимости, аналитики счета. В этом может помочь отчет по анализу состояния налогового учета, но пользоваться им не очень удобно. |

|

4 |

Есть остатки ВР на таких счетах, по которым автоматически не формируются ОНА и ОНО. Пример: Дт 91.02 ВР Кт 14 В налоговом учете нет сч.14, поэтому приходится заменять сч.14 на сч.96. |

Список счетов, по которым ОНА и ОНО формируются автоматически, см. в таблице видов активов и обязательств. Если необходимо отразить ВР там, где ОНА и ОНО не рассчитываются автоматически, необходимо выполнить расчет вручную и отразить его проводкой по сч. 09 или 77 в корреспонденции со сч.68.04.2 На практике мне недавно пришлось вручную отражать ОНО по виду актива «Кредиторская задолженность», т.к. задолженность в БУ была отражена раньше, чем в НУ, из-за чего возникала временная разница. |

|

5 |

Счета доходов и расходов (20, 26, 44, 90, 91, 99) по виду учета ВР корреспондируют с другими видами учета. В результате не формируется отложенный налог. Пример: Дт 91.02.1 ВР Кт 01.09 НУ |

Необходимо либо заменить ВР на другой вид учета (если ВР был указан ошибочно), либо подобрать кредит по виду учета ВР с таким счетом, по которому автоматически ведется расчет ОНА/ОНО (см. ниже Приложение 1). Проводку из примера мне пришлось исправлять на Дт 91.02 ВР Кт 01.09 ВР. |

|

6 |

ВР списывается на ПР (напрямую или косвенно). |

Чаще всего случается, когда происходит списание актива на статьи, не принимаемые к налоговому учету. При этом происходит излишнее начисление ПНА/ПНО. Лечится списанием ВР на ВР, методически это более корректно. Технически решается подстановкой в ТЧ документа затрат принимаемой статьи затрат и обнулением суммы НУ (при ненулевой сумме БУ) — так получается проводка по виду учета ВР. |

|

7 |

Активы, в составе которых есть временные разницы, приходуются и списываются по разным аналитикам. В результате могут сформироваться проводки по 77 вместо 09 и наоборот. |

Например, объект строительства поступил по способу строительства «хозрасчетный», а выбыл со способа строительства «подрядный» (возник «пересорт» по субконто, в разрезе которых формируются ОНА и ОНО). Необходимо исправить аналитику. |

|

8 |

Некорректно закрыты нормируемые статьи затрат в налоговом учете. |

Необходимо своевременно перепроводить документ «Регламентные операции налогового учета (по налогу на прибыль)» в ходе закрытия месяца. |

|

9 |

Документ «Определение финансовых результатов» в декабре был перепроведен при проведенном документе «Закрытие года». |

Снять с проведения документ «Закрытие года», затем перепровести определение фин. результатов и расчеты по налогу на прибыль. Не забыть провести закрытие года по окончании расчета. |

|

10 |

В периоде есть ручные проводки по 09 и/или 77 счету. |

Такие проводки нужно найти и либо перенести в будущий период, либо снять активность на период проведения расчетов по налогу на прибыль. Если их оставить, расчет налога учтет их наличие и сделает такие проводки, чтобы конечное сальдо соответствовало расчетному. Если вы вручную корректируете 09 и 77 счет, то или не перепроводите после этого расчеты по налогу, или снимайте активность/уносите документ вперед! |

|

11 |

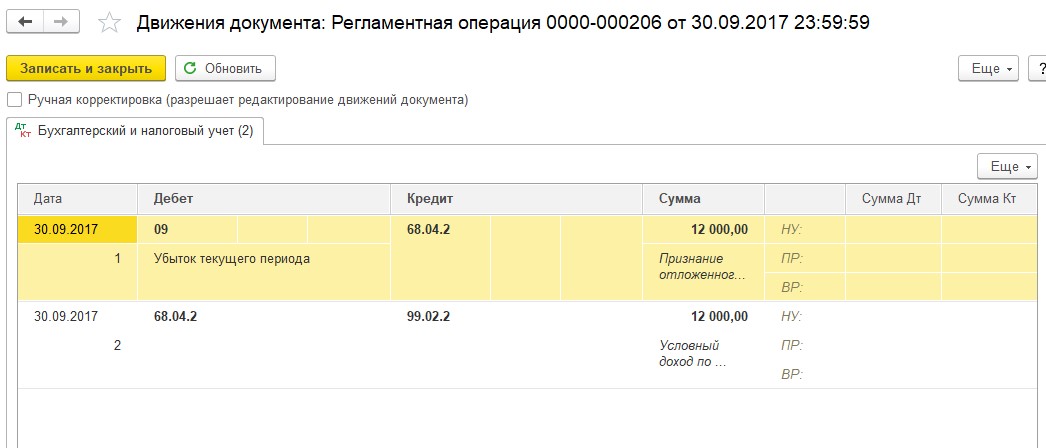

Ручные проводки по сч. 09 «Убыток текущего периода» |

Ручная корректировка сч.09 по убытку текущего периода — очень странная идея. Скорее всего, такую проводку можно (и даже лучше) удалить. Правило «КонОстДт 09_УбТекПер = КонОстДт_99.01_НУ х 20%» должно соблюдаться всегда! |

|

12 |

Есть проводки в корреспонденции со счетом 84 |

Необходимо вручную рассчитать и начислить условный доход/расход. Алгоритим расчета — как в этапе 4 расчетов по налогу на прибыль (см. выше). В получившуюся проводку вместо 99-го счета подставить 84. |

Если вам известны другие причины некорректного расчета налога на прибыль — пишите в комментарии!

ПРИЛОЖЕНИЕ 1:

Особые условия для списания

Важно! При переходе предприятия на упрощенный режим налогообложения (УСН) бухгалтеру нужно знать, что 09 счет вестись больше не будет. Компании на УСН не облагаются налогом на прибыль. Условия перевода режима прописаны в ст

346 п. 25 НК РФ. Если до перехода фирма была на общем режиме, то необходимо закрыть все остатки ОНА. Перейти на специальный режим разрешается с начала следующего отчетного года. Соответственно, по состоянию на 31 декабря, необходимо провести операцию:

Условия перевода режима прописаны в ст. 346 п. 25 НК РФ. Если до перехода фирма была на общем режиме, то необходимо закрыть все остатки ОНА. Перейти на специальный режим разрешается с начала следующего отчетного года. Соответственно, по состоянию на 31 декабря, необходимо провести операцию:

Дт 99 «Прибыли и убытки» Кт 09.

Запись закроет все ОНА, чтобы на 1 января счет закрылся. При ликвидации компании 09 счет списывается такой же записью. У бухгалтерии всегда возникает вопрос ‒ когда надо списать ОНА в процессе ликвидации? Обычно перед составлением ликвидационного баланса фирма старается по максимуму погасить свои обязательства и получить дебиторскую задолженность.

Если проделаны все необходимые действия, но ОНА уже не будет компенсирован, то можно его списывать.