Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

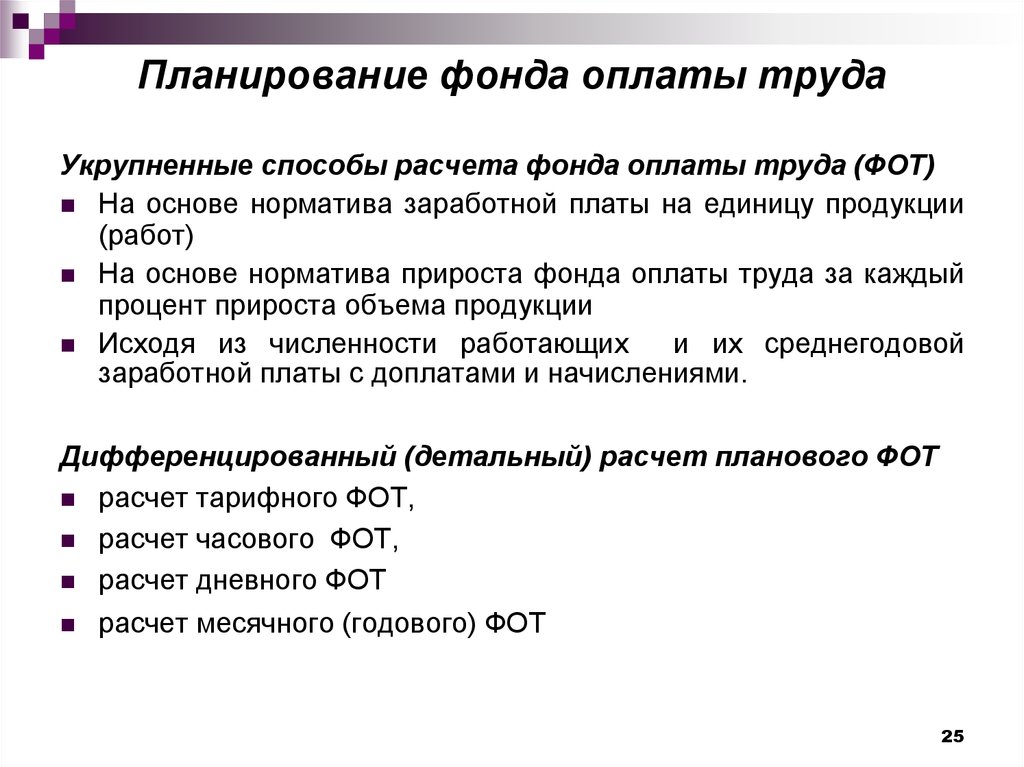

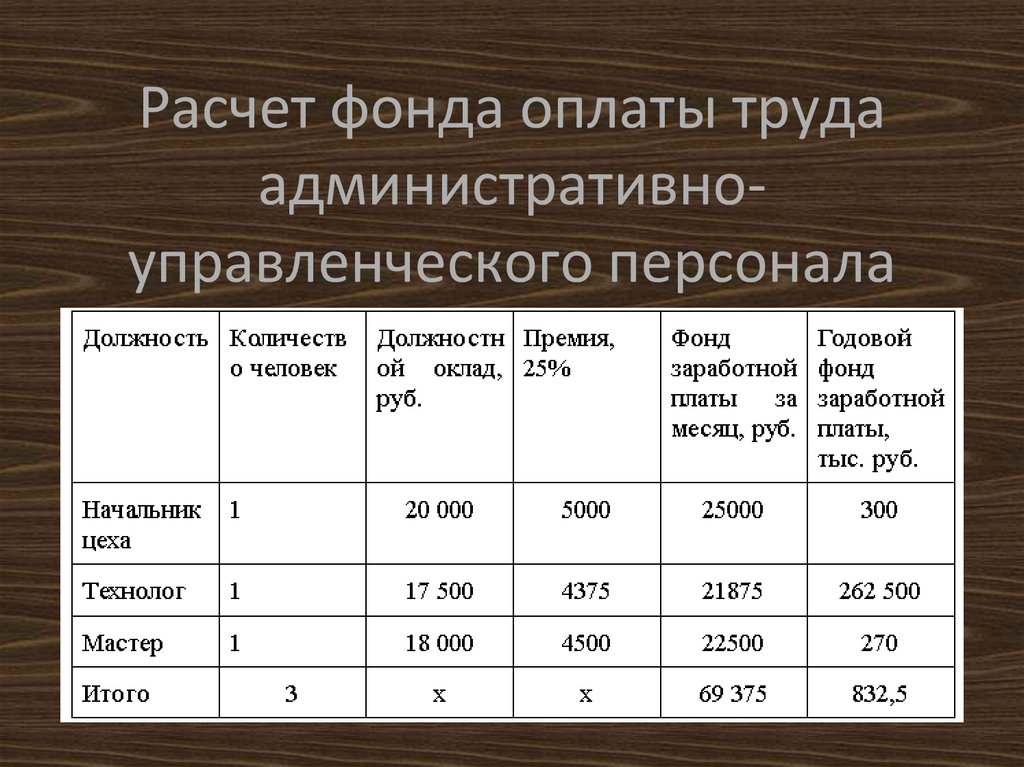

Планирование ФОТ

В рамках бизнес-планирования для любой компании очень важно учесть ФОТ — это заранее позволяет предусмотреть предполагаемые расходы на оплату труда. Если доля затрат на оплату труда составляет большую часть при оценке себестоимости продукции, то точно стоит провести анализ и планирование фонда оплаты труда

Если доля затрат на оплату труда составляет большую часть при оценке себестоимости продукции, то точно стоит провести анализ и планирование фонда оплаты труда.

При планировании стоит обращать внимание на несколько факторов. Один из них — масштаб бизнеса, в зависимости от него и будут определяться тонкости всего процесса

Рассмотрим основные этапы, которые должен пройти каждый руководитель для грамотного планирования фонда оплаты труда:

Этап 1: Подготовка информации для составления фонда оплаты труда. Среди основных данных, которые могут потребоваться — среднесписочная численность работников, штатная численность работников, информация о показателях движения персонала, фактические показатели заработной платы, отчислений, положения об оплате труда и премировании.

Этап 2: Расчёт численности персонала по всему предприятию. Стоит учитывать, будет ли расти компания, сколько вакансий будет закрыто, текучесть персонала и так далее.

Этап 3: Выбор структуры планирования ФОТ. Здесь стоит определиться с глубиной планирования: чтобы получить точные данные, нужны данные на уровне конкретной штатной единицы, а если это анализ общего характера, можно остановиться на конкретном отделе или на компании в общем.

Этап 4: Определение метода. Есть несколько методов, которые могут использовать при планировании: от факта, по средней заработной плате и точное планирование. Последний из них наиболее сложен и используется на крупных предприятиях. К примеру, для точного планирования нужно рассчитать плановую заработную плату для каждого работника в разрезе видов выплат. При этом необходимо нормировать все виды выплат, а затем применить их к каждой должности в штатном расписании.

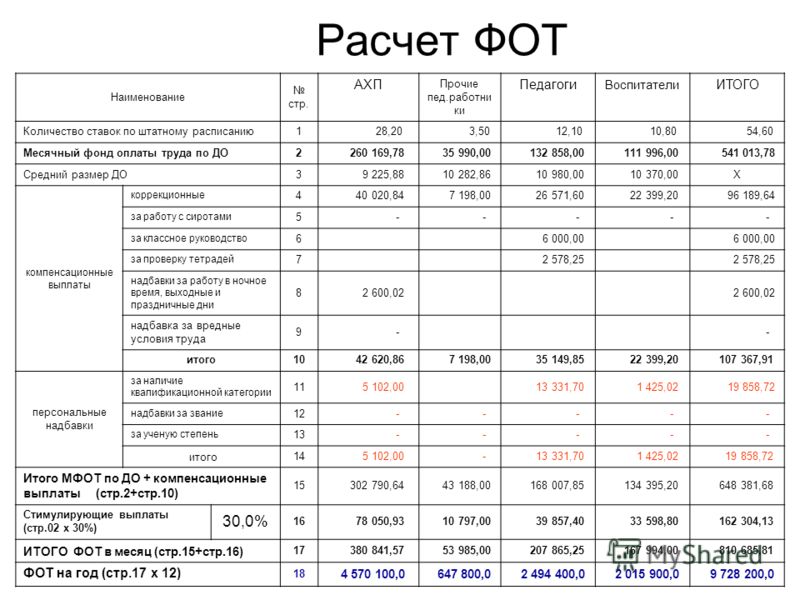

Этап 5: Расчёт планового ФОТ. После того как все данные были рассчитаны, можно внести их в специализированную таблицу, где и будут отображены основные показатели.

Этап 6: Сравнение ФОТ планового периода с прогнозом текущего периода. На этом этапе показатели планового периода сопоставляются с текущим. На основании отклонений и делаются выводы.

Этап 7: Внесение корректировок. На основе выводов из шага 6 вносятся изменения, необходимые, чтобы предприятие функционировало наилучшим образом.

Справка о ежемесячном ФОТ

Начнем с вопроса, для чего брать эту справку, и кто может ее запросить. Если берется кредит или заем, то банк может потребовать предоставить эти данные для того, чтобы удостовериться в платежеспособности гражданина.

Справка также может понадобиться работникам ФСС, ПФР или налоговой, если у них возникают сомнения в деятельности организации. В бюджетных организациях такая ситуация является довольно распространенной, а вот частные предприятия она касается реже.

Если возникла необходимость в получении данной справки, то необходимо обратиться в бухгалтерию, где вам ее составят, далее на бумаге ставит подпись главный бухгалтер или руководитель предприятия, также обязательно ставится печать организации.

Форма справки регулируется либо предприятием (если ее запрашивает банк), либо запросившим органом (у ФСС, налоговой и ПФР свои бланки для составления данной бумаги).

В справке указывается, кто инициировал ее, кто ее выдает, за какой период она, а также там печатается таблица, с полной информацией о размере ФОТ. Если запрашивается будущий период, то необходимо обратиться к данным планирования ФОТ.

Процедура получения этой справки является привычной, поэтому ее оформление не занимает много времени и не является энергоемким.

Грамотное планирование, анализ и распределение ФОТ – залог успешной работы предприятия, потому что заработная плата входит в число постоянных и самых больших издержек, и упорядоченный характер ее выплат избавит руководство компании от многих проблем и головных болей.

Для чего нужно рассчитывать ФОТ работников предприятия?

Понятие фонда оплаты не закреплено в Трудовом кодексе, однако, любая организация ведет периодические расчеты этого показателя.

Ведь расходы на выплату денежного содержания работников – одна из важнейших статей любого предприятия.

Кроме того, учет ФОТ помогает попутно успешно решать следующие задачи:

- Проанализировать расходы на выплату заработной платы работникам различных структурных подразделений (такая статистика помогает последовательно оптимизировать производство – например, сокращать малоэффективные должности или, напротив, вводить новые).

- Рассчитать величину страховых взносов, перечисляемых в социальные фонды.

- Определить себестоимость продукции, которая станет прямым отражением ценовой политики организации.

- Сформировать бюджет на следующий период.

- Увеличить рентабельность.

Периодичность расчетов ФОТ различна.

В зависимости от характера предприятия и для удобства величина фонда оплаты труда может рассчитываться:

- За год. Годовой показатель используется для определения общего размера ФОТ, сравнения его с прошлыми годами и учета влияния на него внешних факторов (инфляция, увеличения прожиточного минимума, МРОТ).

- За месяц. Среднемесячная величина используется для сравнения с другими месяцами календарного года, а так же при составлении различных видов отчетности.

- За день. Встречается довольно редко. Находит применение, чаще всего, при всестороннем глубоком анализе расходов предприятия.

- За час. Широко используется организациями, практикующими почасовую оплату труда своим сотрудникам.

Фонд оплаты труда работников предприятия представляет собой универсальную величину, которая рассчитывается как в интересах работодателя, так и для блага работников.

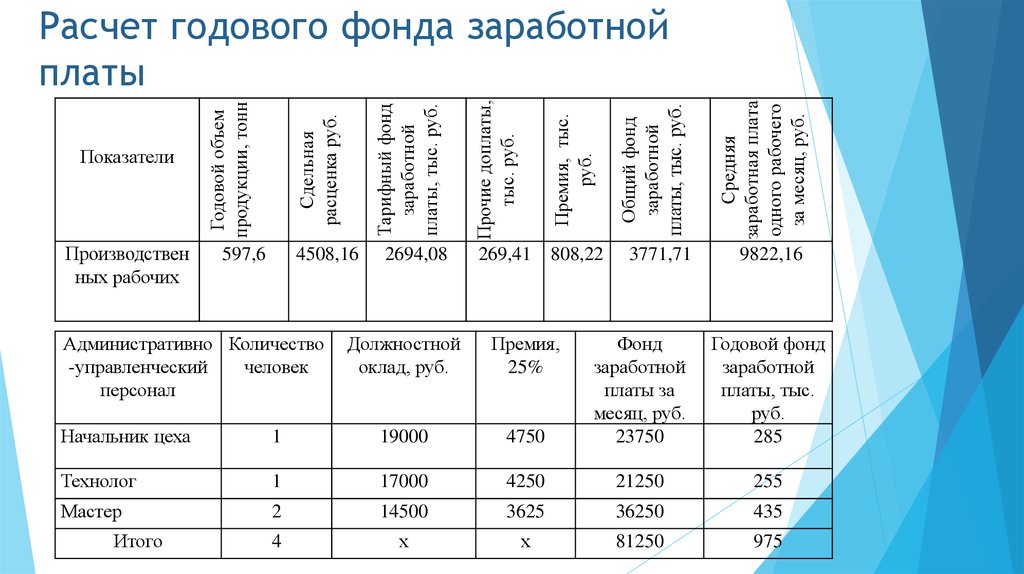

Как найти величину годового ФОТ персонала — формулы

При годовом расчете ФОТ чаще всего берутся данные за предыдущий календарный год (это период с января по декабрь).

Чтобы рассчитать размер годовой фонда оплаты, нужно располагать следующими годовыми данными:

- Расчетные ведомости – фиксируют характер и величину всех выплат, полученных каждым работником.

- Табели учета рабочего времени – отражают продолжительность отработанного периода, заполняются уполномоченными должностными лицами.

- Штатно-должностной расчет фирмы. В этом документе определена списочная численность работников и размер начисляемых зарплат (оклады, тарифы и другие показатели). Дополнительно может прилагаться документ, определяющий формы оплаты труда.

- Дополнительные (периодические) выплаты, предусмотренные в рамках внутренней политики предприятия и утвержденные в локальных правовых актах.

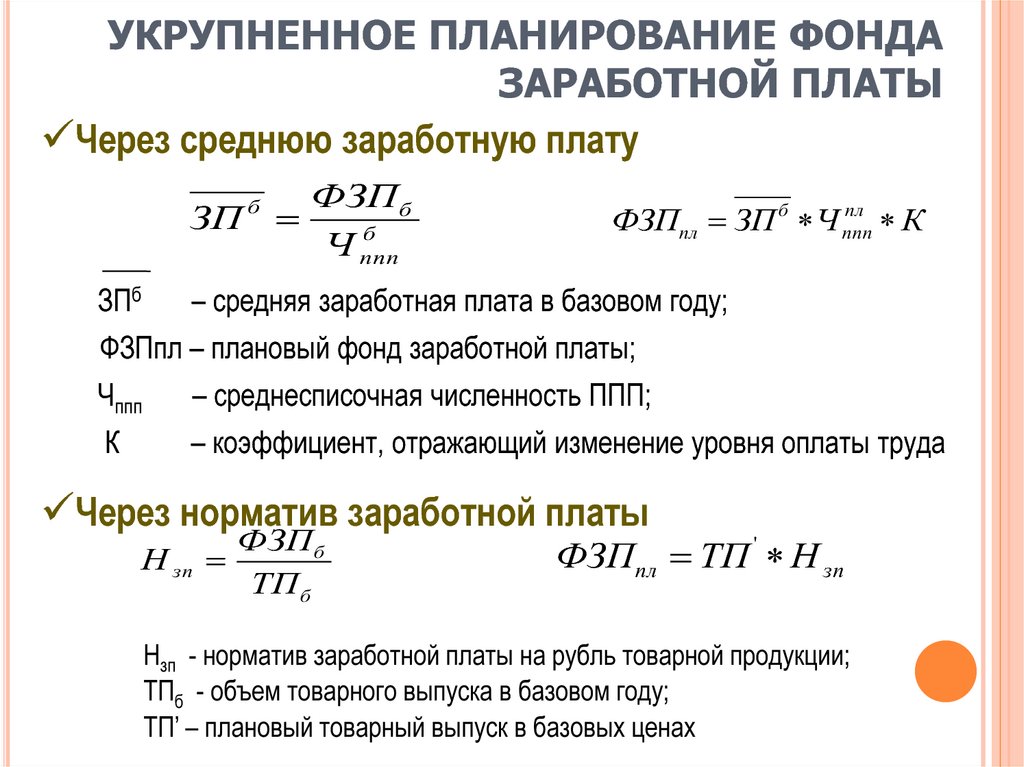

Располагая всеми необходимыми данными, можно рассчитать годовую величину фонда оплаты труда двумя способами:

Способ 1.

ФОТ за год равен произведению среднемесячной зарплаты (СМЗ), среднесписочной численности работников (СЧР), умноженным на 12 (количество месяцев в году).

Среднемесячная заработная (СМЗ) плата получится, если сумму всех выплат, входящих в ФОТ разделить на 12 (при расчете берутся данные фонда оплаты за предыдущий год).

Среднесписочная численность (СЧР) равна количеству работников на каждый день месяца, деленных на количество календарных дней в месяце. Среднегодовой показатель получается при сложении расчетов за каждый месяц года и последующее деление на 12.

В окончательном виде формула приобретает следующий вид:

Формула:

ФОТ = СМЗ * СЧР * 12, где

- СМЗ — среднемесячная зарплата;

- СЧР — среднесписочная численность.

Способ 2.

Если существует необходимость дополнительного расчета надбавок (НК) и районных коэффициентов (РК-устанавливаются за работу в местностях с неблагоприятным климатов – как правило, Крайний Север и приравненные районы), то формула принимает следующий вид:

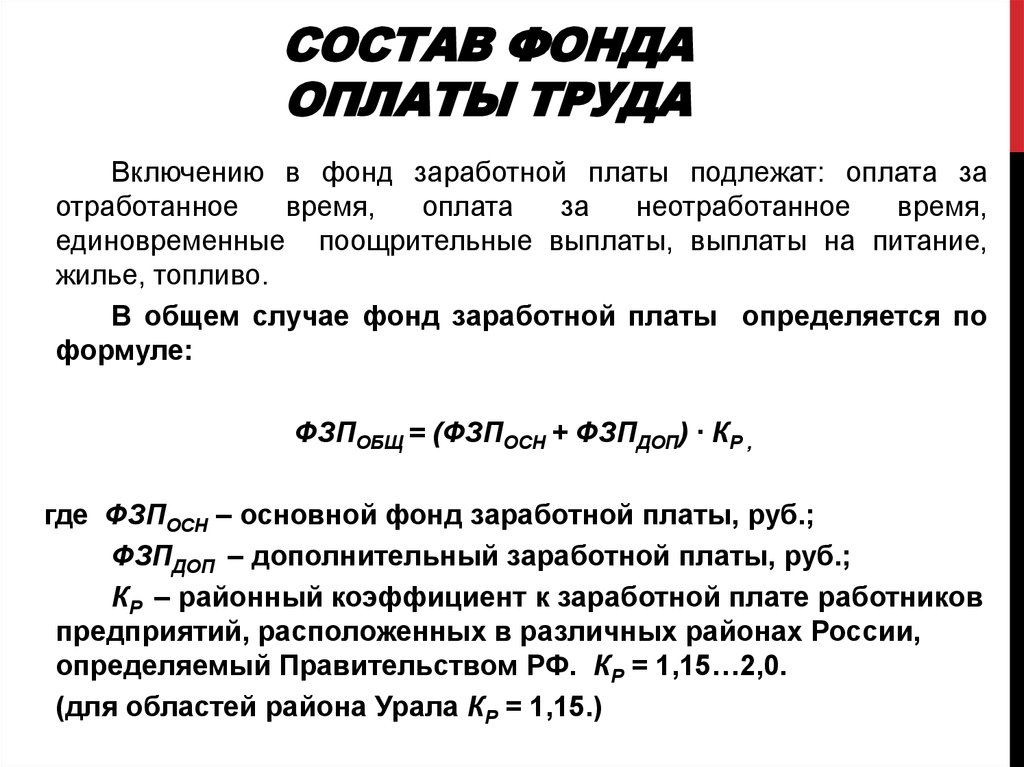

Формула:

ФОТ = (ЗПГ + НК) * РК, где

- ЗПГ – заработная плата за год – тариф/оклад;

- НК – надбавки;

- РК – районный коэффициент.

Примеры

Пример 1.

Исходные данные:

Величина среднемесячной заработной платы в ООО «Магеллан» составляет 32000 р.

СЧР (годовая) равна 18 человекам.

Как рассчитать годовой ФОТ первым способом?

Расчет:

ФОТ=32000*18*12= 6912000 р.

Пример 2.

Исходные данные:

Годовая сумма зарплат в ООО «Севрыба» составила 18000000 р., общая величина надбавок 4300000 р.

Расчет:

При установленном районном коэффициенте 1,6.

ФОТ=(18000000+4300000)*1,6+35680000 р.

Как определить среднемесячный уровень?

При определении величины ФОТ за отдельный месяц можно использовать формулы годового расчета, только такие показатели как СМЗ, СЧР и НК берутся не общегодовые, а месячные.

Если же данные нужно получить не за конкретный месяц, а в среднемесячном значении, то достаточно разделить годовой размер ФОТ на 12.

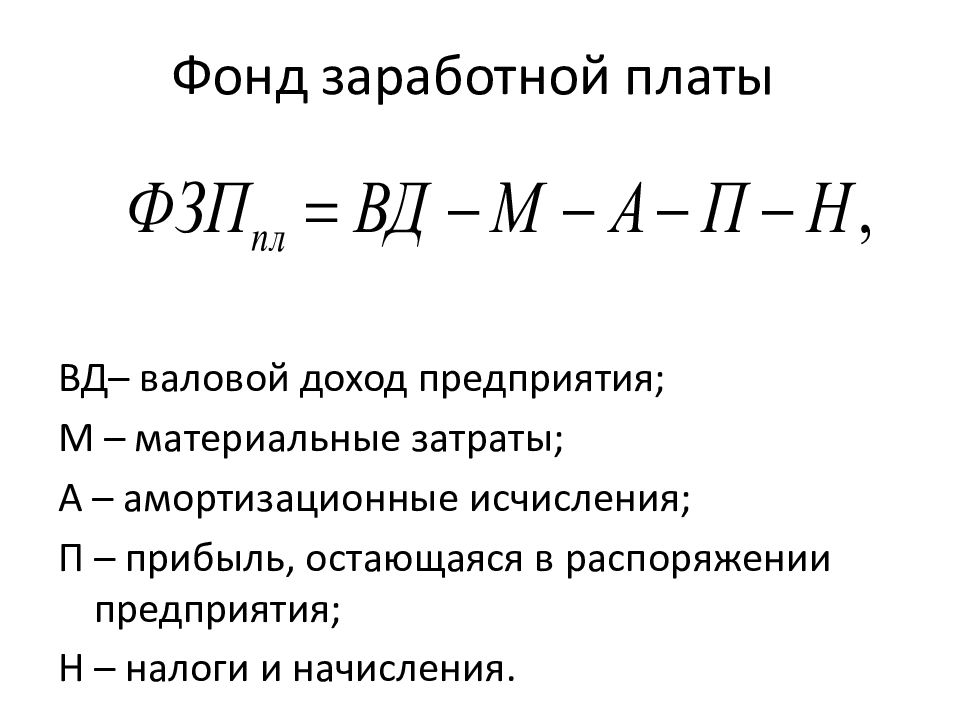

Что такое ФЗП

Этот показатель будет отличаться от ФОТ. Главное отличие — в фонд заработной платы входят финансовые и натуральные отчисления, которые получил человек в учетном периоде (без учета доплат, бонусов, компенсаций).

Структура

В состав входят следующие характеристики: базовый оклад сотрудника, натуральная продукция (если она выплачивалась для компенсации оклада), некоторые категории доплат (по переработкам, компенсация за стаж, труд в неблагоприятных условиях).

Как рассчитать фонд заработной платы

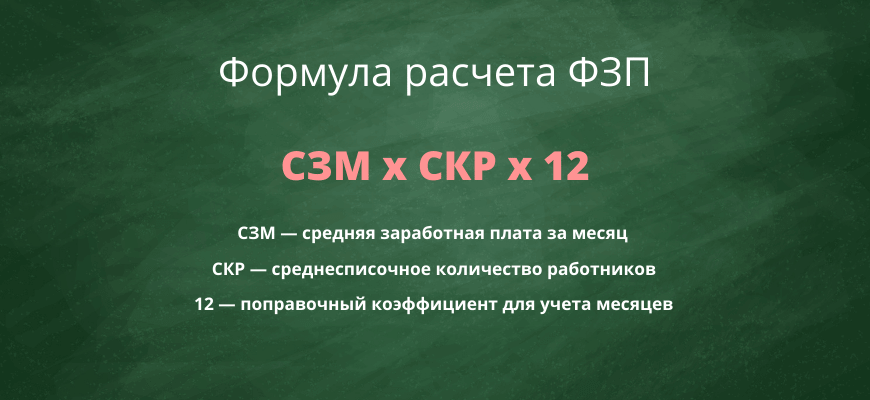

Для определения размера фонда заработной платы нужно сложить оклады в учетном периоде. Взять информацию об окладе можно в бухгалтерской ведомости. Для подсчетов можно применять формулу по средним значениям: СЗМ — средняя заработная плата за месяц.

Формула расчета ФЗП

Формула расчета ФЗП

Расчет при почасовой оплате

При часовой оплате расчеты делают так:

ФЗП = ОКЧ x ССЧ, а расшифровывается она проще:

- ОКЧ — кол-во часов, отработанных людьми на предприятии.

- ССЧ — суммы по ставкам за оплаченные часы (сумма ставок).

Период подсчета

Он рассчитывается по любым срокам — это может быть час, день, месяц или год. Чаще всего в бизнесе используется третий и четвертый показатель, поскольку он позволяет оперативно отслеживать траты на работников.

Примеры расчетов

Рассмотрим два примера подсчетов:

Пример 1. За последний год в штате компании числилось 25 человек, которые получали плату 30 тысяч рублей в месяц и 25 сотрудников — 50 тысяч рублей. Подсчитаем средний оклад = (30.000 x 25 + 40.000 x 25)/50 = 40.000 рублей. Подставим в формулу ФЗП = СЗМ x СКР x 12 = 40.000 x 50 x 12 = 24 млн рублей.

Пример 2. В организации работало 10 человек. 6 человек получили зарплату 25 тысяч рублей в месяц, 3 — 40 тысяч рублей и 1 — 50 тысяч рублей. Средняя зарплата = (30.000 x 6 + 40.000 x 3 + 50.000 x 1)/10 = 35.000. Подставим в формулу ФЗП = СЗМ x СКР x 12 = 35.000 x 10 x 12 = 4,2 млн рублей.

Учет

В бухгалтерии все траты по средствам должны быть учтены. Все траты проходят по кредиту счета номер 70. Остальные счета остаются незадействованными.

В бухгалтерии все траты по средствам должны быть учтены

В бухгалтерии все траты по средствам должны быть учтены

Использование параметра

Чтобы учесть рациональность расходов по фонду платы, необходимо периодически проводить анализ, который позволить сформировать отличия от плана. Если ожидаемые показатели сильно отклонились (в большую или меньшую сторону) от фактических, необходимо тщательно изучить этот процесс. При анализе параметр следует сопоставлять с изменением переменных параметров, в число которых входят: производительность труда, объемы проданной продукции, уровень инфляции, количество резервов.

Планирование

ФЗП — одна из самых крупных отраслей компании

Важно правильно спланировать его. Для оценки необходимо собрать информацию по средним значениям (зарплаты, количество сотрудников и другие)

На их основании подсчитывается примерный размер + добавляются дополнительные средства по премиям и пособия.

Зарплата — определение, сущность, функции

Заработная плата представляет собой часть совокупного дохода человека, формирование которого напрямую зависит от его деятельности или работы коллектива. Экономисты считают понятие «зарплата» нецелесообразным к употреблению. Суть выплат от работодателя более точно раскрывает термит «трудовой доход».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Сущность заработной платы заключается в двух концепциях.

- Зарплата является ценой человеческого труда. Ее размер напрямую зависит от спроса на вакансию по определенной специальности и от количества предложений на нее от работодателей.

- Трудовой доход считается стоимостью рабочей силы. В данном случае рабочая сила выступает товаром, на который формируется спрос и предложение. Именно спрос и предложение оказывает влияние на отклонение в размерах заработной платы.

Надо отметить, что купля-продажа рабочей силы или человеческого труда происходит с применением трудовых договоров. Контракт призван регулировать отношения между работником и работодателем.

В масштабах страны заработная плата выполняет две важнейшие функции:

- обеспечение граждан средствами к существованию, повышение уровня их жизни;

- стимулирование роста производительности предприятий.

Но если рассматривать функции трудового дохода в масштабах одной семьи или человека, то можно выделить несколько составляющих:

- улучшение финансового состояния работника;

- стимулирование человека к повышению дохода (обучению, переквалификации, изменение качества выпускаемой работником продукции);

- усовершенствование производительности труда;

- регулирование спроса и предложений на вакансии, а также прибыльности компании.

Американский экономист Дж. Кейнс считает, что чем ниже доход, тем большая его часть идет на потребление, что эффективно сказывается на экономике страны в целом. То есть, чем ниже заработная плата человека, тем больше он получает и меньше сберегает.

Таким образом, трудовой доход должен быть отрегулирован, например, с помощью управляемой инфляции, либо снижения заработной платы.

Формы и системы оплаты труда

Форма и система оплаты труда – это инструмент, позволяющий отрегулировать размер заработной платы, в зависимости от затраченного работником времени на труд.

Назначение формы и системы оплаты труда заключается:

- в установлении справедливой величины трудового дохода;

- в методе оценки затраченного работником труда;

- в способе оценки измерения рабочей силы.

Формы оплаты труда делятся на две категории:

- денежная – выплата заработной платы в виде средств оплаты;

- натуральная – расчет с работником услугами, товаром, а также иными ценностями, не связанными с денежными средствами.

Система оплаты труда (СОТ) – это инструмент, который, с помощью анализа затраченного труда работника, помогает определить конечный размер заработной платы.

- Тарифная СОТ представляет собой инструмент определения заработка работника с помощью установленных тарифом на категории выполненных работ.

- Сдельная заработная плата выплачивается исходя из фактически выполненной работы и ставки на нее.

- Повременная СОТ – является инструментом вычисления трудового дохода работника, исходя из фактически отработанного времени и ставки за 1 час.

- Бестарифная СОТ применяется для определения фиксированной заработной платы сотрудника за определенный промежуток времени.

- Смешанная СОТ – это совокупность двух или нескольких систем оплат труда.

Как рассчитать ФОТ, примеры и критерии подсчета?

В российском законодательстве формула вычисления ФОТ четко не закреплена. Однако выверенная практика предприятий и некоторых государственных структур показывает, что данный показатель рассчитывается как произведение средней заработной платы сотрудников на их общее количество за один календарный год.

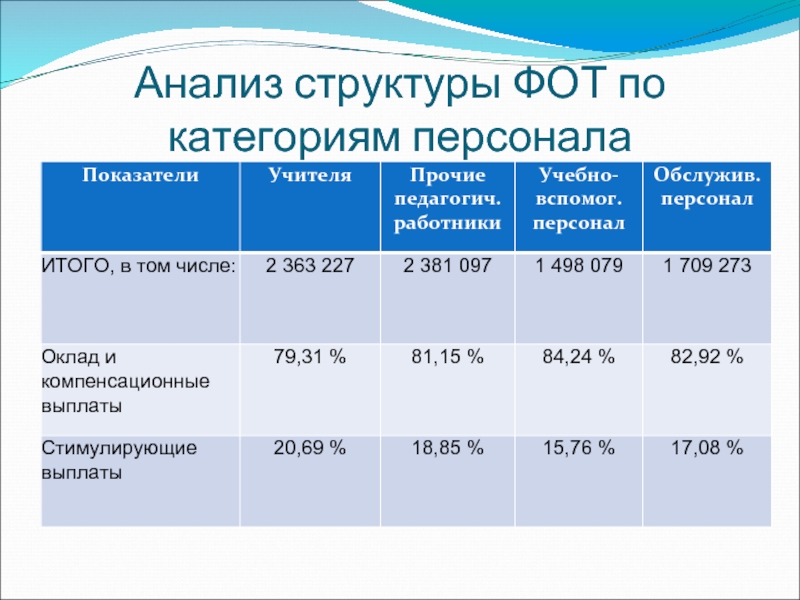

При значительной штатной численности работников персонал целесообразно предварительно распределить на подгруппы:

- начальствующий состав;

- руководители среднего звена;

- рядовые специалисты;

- обслуживающие работники.

Высчитанные средние значения заработной платы умножаются на количество человек в каждой из подгрупп, после чего находится итоговая сумма средних зарплат по предприятию, которая впоследствии умножается на количество месяцев в устанавливаемом отчетном периоде.

При более сложной стимулирующей политике организации и значительном количестве персонала расчет целесообразнее проводить ежемесячно на основе следующей формулы:

ФОТ = ЗП × (Т + Н + Рк),

где ЗП — заработная плата, Т — фиксированный тариф или оклад, Н — всевозможные дополнительные надбавки (за выслугу лет, классную квалификацию, особые условия работы и пр.), Рк — установленный районный коэффициент.

По представленной формуле расчет ФОТ целесообразнее проводить для каждой из подгрупп организации. При этом объединение работников следует осуществлять по однородным показателям итоговой заработной платы.

Справка о ежемесячном

Справка о ежемесячном ФОТ может понадобиться, если:

- производится оформление кредита;

- банк затребовал данные для подтверждения правомерности действий компании, то есть для подтверждения, что все снимаемые средства зачисляются на счет работников;

- осуществляется проверка сотрудниками ФНС или страховых фондов.

В данной справке могут быть отражены данные ФОТ не только за конкретный месяц, но и за другие периоды. Кроме этого, в ней могут быть отражены запланированные показатели. При этом единой формы данного документа не существует, что позволяет организации использовать фирменный бланк.

Примерный бланк .

Независимо от рода деятельности компании, она обязана осуществлять оплату труда работникам, занятым на производстве. ФОТ позволяет отразить все расходы компании на своих сотрудников, в том числе на заработную плату и социальные выплаты.

С помощью ФОТ руководитель сможет грамотно сформировать бюджет компании, что предотвратит вероятность банкротства.

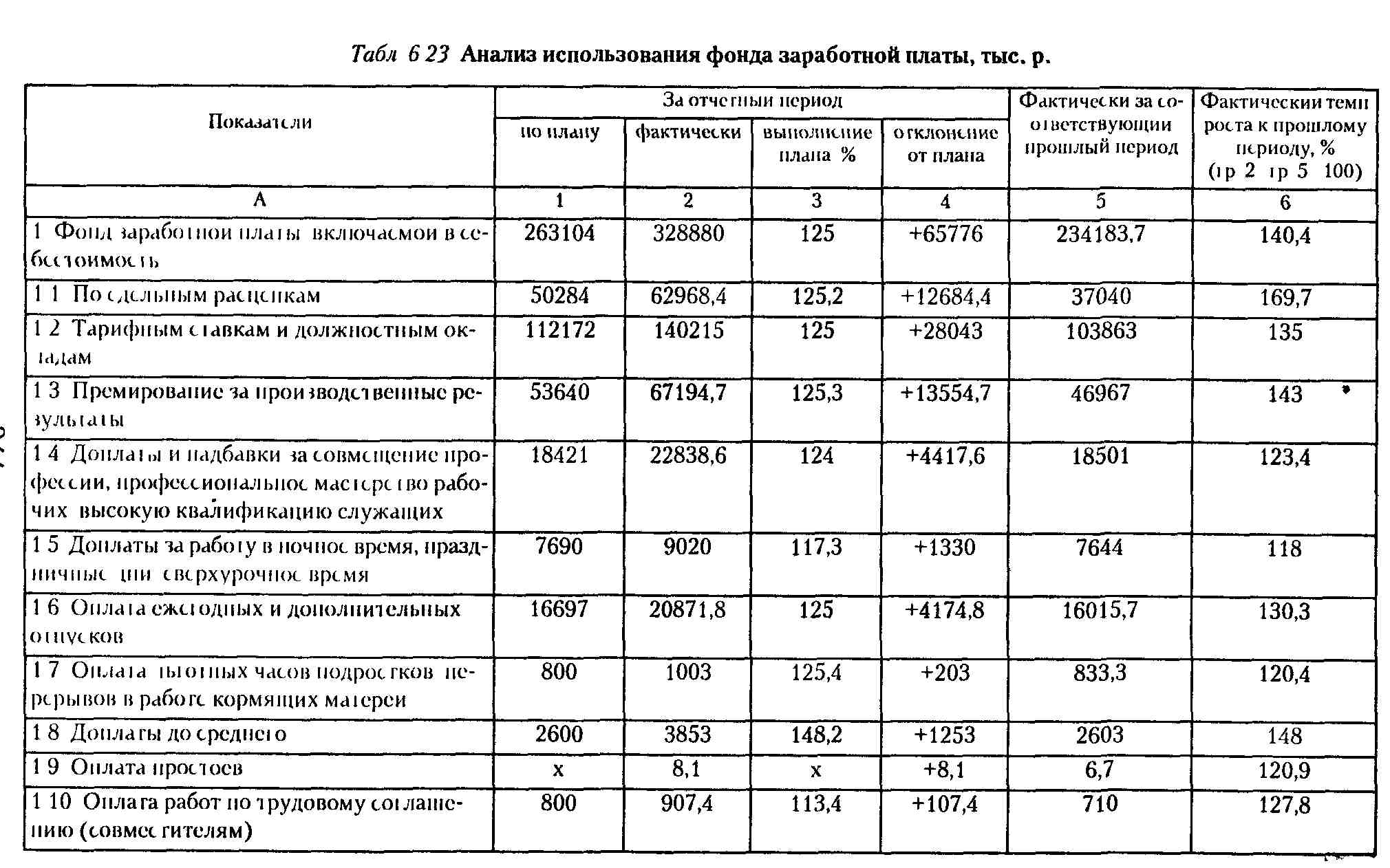

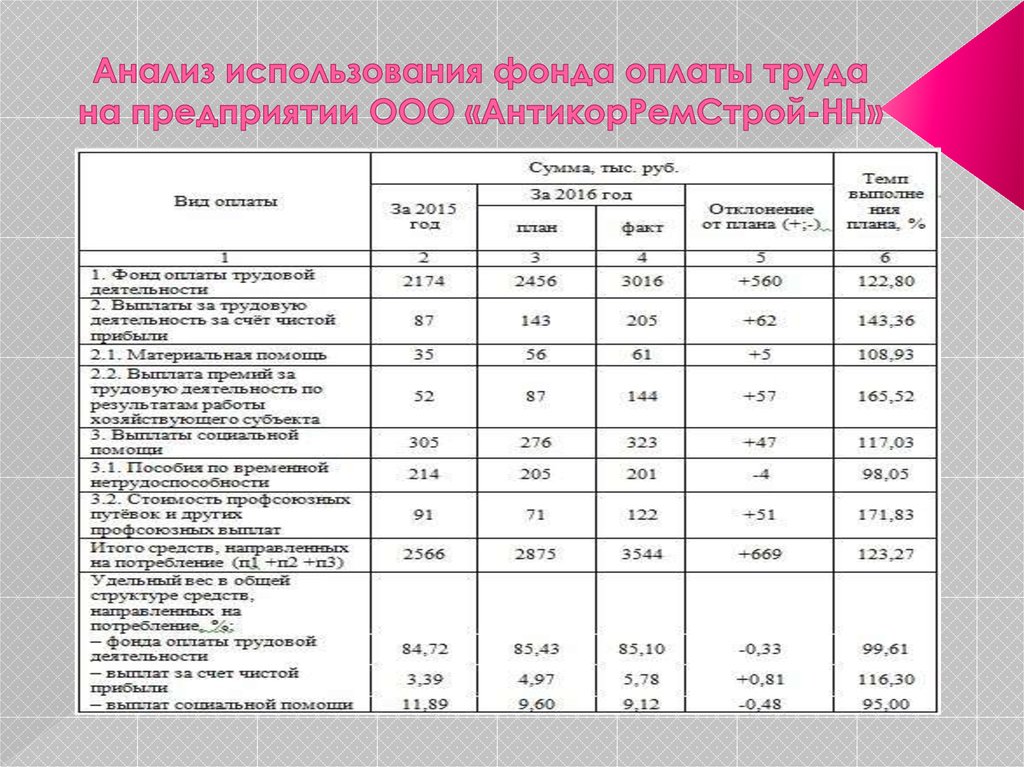

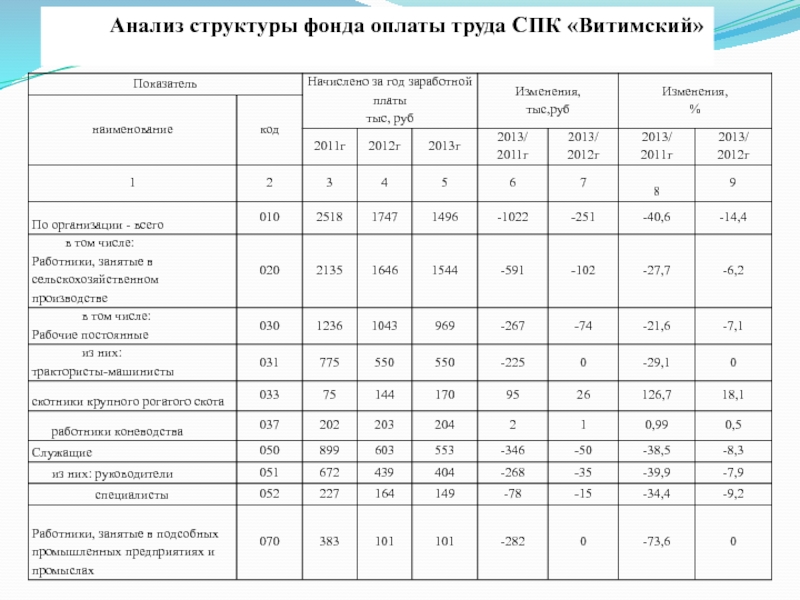

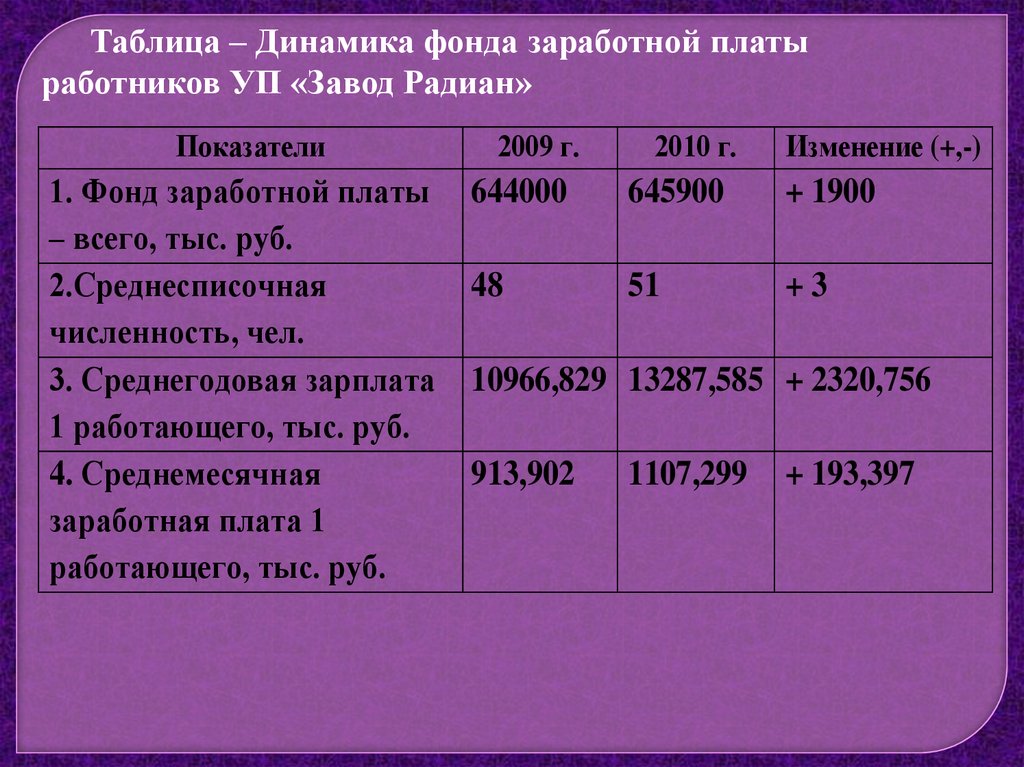

Анализ использования ФОТ

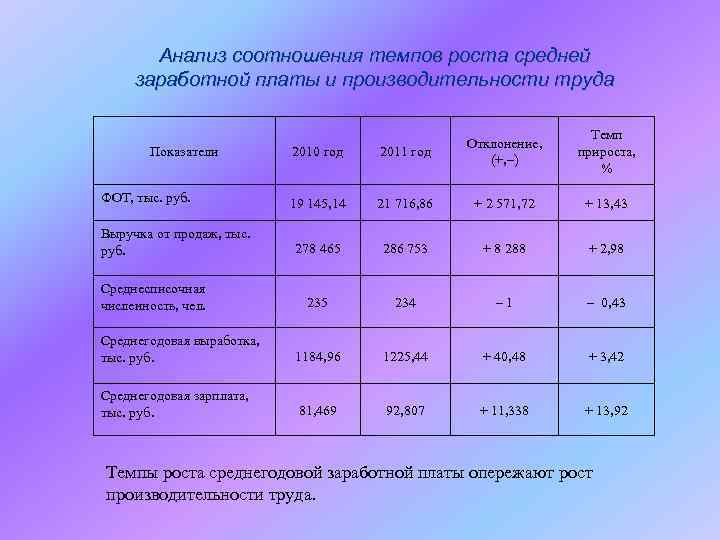

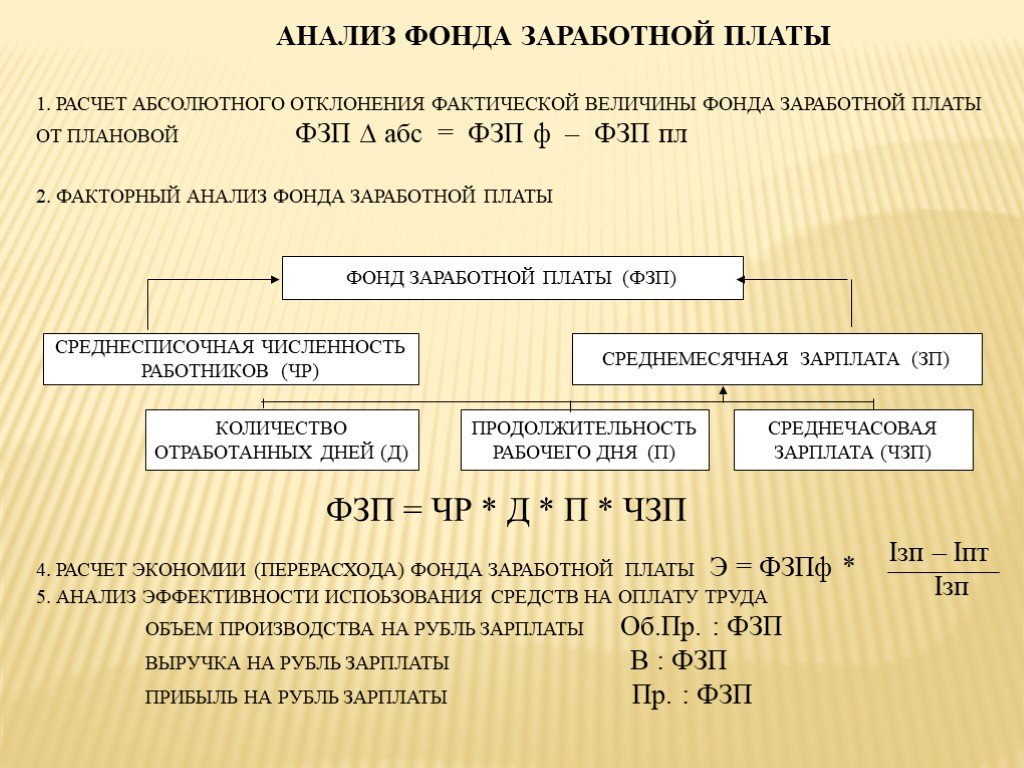

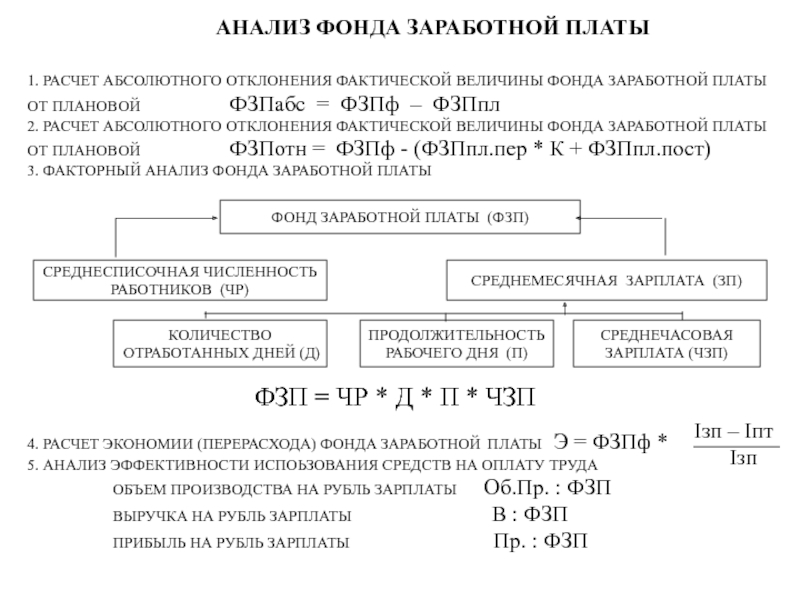

Анализировать использование ФОТ – значит выявлять причины отклонения фактических «зарплатных» расходов от плановых, сопоставлять темпы роста зарплаты с темпами изменения производительности труда, определять резервы для совершенствования оплаты труда и др. Результатом анализа использования ФОТ является перечень мероприятий, направленных на улучшение использования ФОТ.

Для анализа использования «зарплатного» фонда сумму расходов на оплату труда подразделяют на 2 части: постоянную (зарплаты, доплаты и отпускные работников-повременщиков) и переменную («зарплатные» расходы сдельщиков).

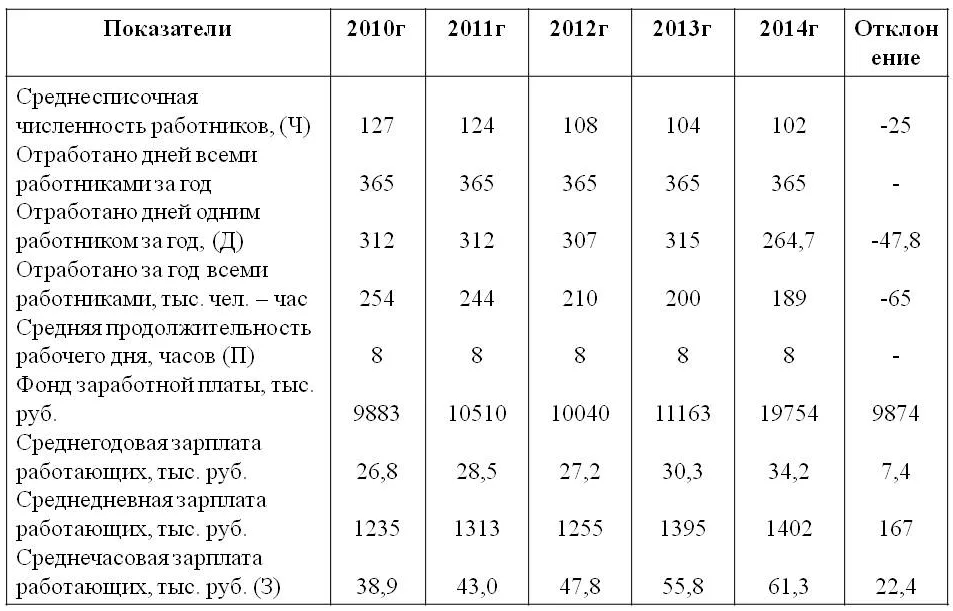

В отношении постоянной части ФОТ применяются детерминированные факторные модели анализа. Проводится изучение влияния на ФОТ таких факторов, как среднесписочная численность, среднегодовая и среднедневная зарплата работника, средняя продолжительность рабочей смены, количество отработанных за год дней одним работником.

Для анализа переменной части используются иные показатели, исходя из того, что на эту часть ФОТ наибольшее влияние оказывает трудоемкость изготовления единицы продукции и расценки за единицу ее изготовления.

Проводить анализ фонда заработной платы простым сопоставлением показателей «зарплатного» фонда с аналогичными данными предыдущих периодов и плановыми данными не является достаточным

Важно учесть все структурные нюансы, влияющие на ФОТ (изменение в ассортименте выпускаемой продукции, объемах производства, трудоемкости изготовления продукции т. д.). Эффективное использование средств, предназначенных для оплаты труда, достигается следующим условием: темп роста производительности труда должен быть выше темпа роста его оплаты

Эффективное использование средств, предназначенных для оплаты труда, достигается следующим условием: темп роста производительности труда должен быть выше темпа роста его оплаты.

Формула расчета производительности труда:

ПТ = ОП / СЧ,

ПТр = ОП / Чр,

ПТдн = ОП / Чдн,

ПТч = ОП / Чч,

где:

ПТ — производительность труда;

ОП — объем реализованной продукции;

СЧ — среднесписочная численность работников;

ПТр — производительность труда одного работника подразделения;

Чр — среднесписочная численность работников;

ПТдн — среднедневная выработка одного работника;

Чдн — количество человеко-дней, отработанных всеми работниками за период;

ПТч — среднечасовая выработка одного работника;

Чч — количество человеко-часов, отработанных всеми работниками за период.

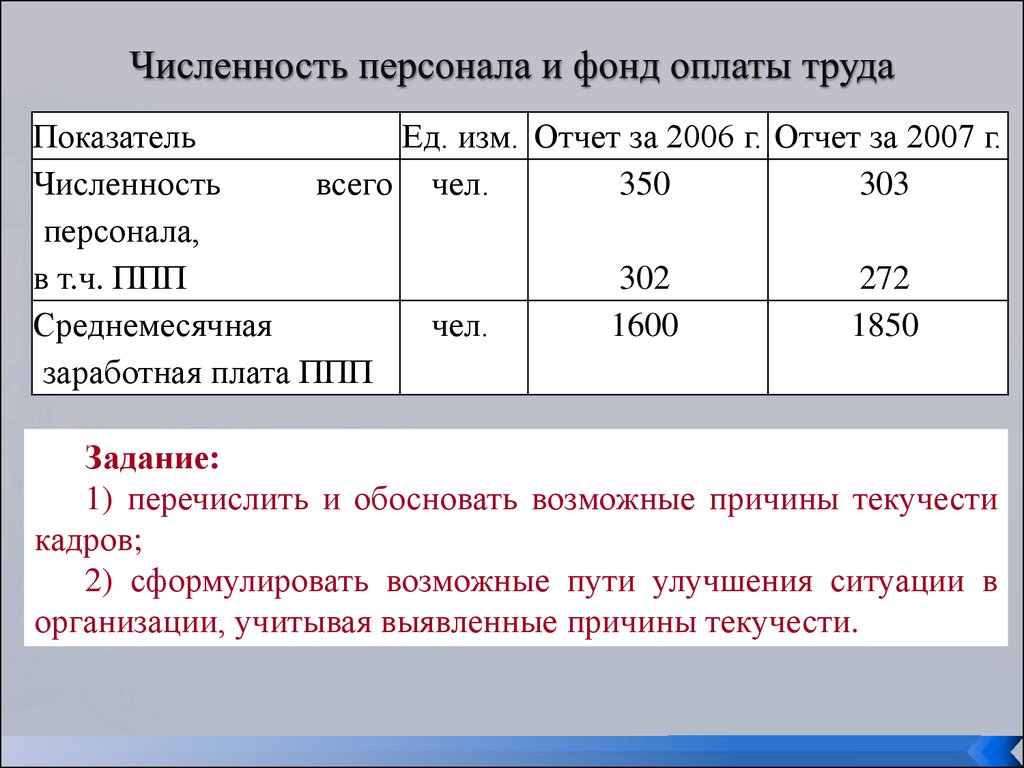

Важным показателем при анализе производительности труда является текучесть кадров.

Формулу расчета коэффициента текучести кадров см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Подробнее о методах анализа показателей бухгалтерских отчетов см. материал «Методы проведения анализа отчета о прибылях и убытках».