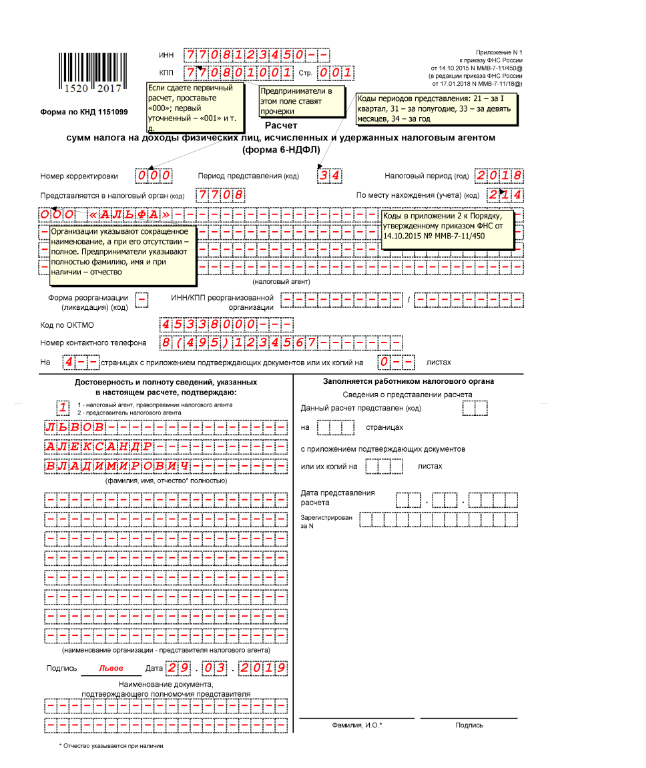

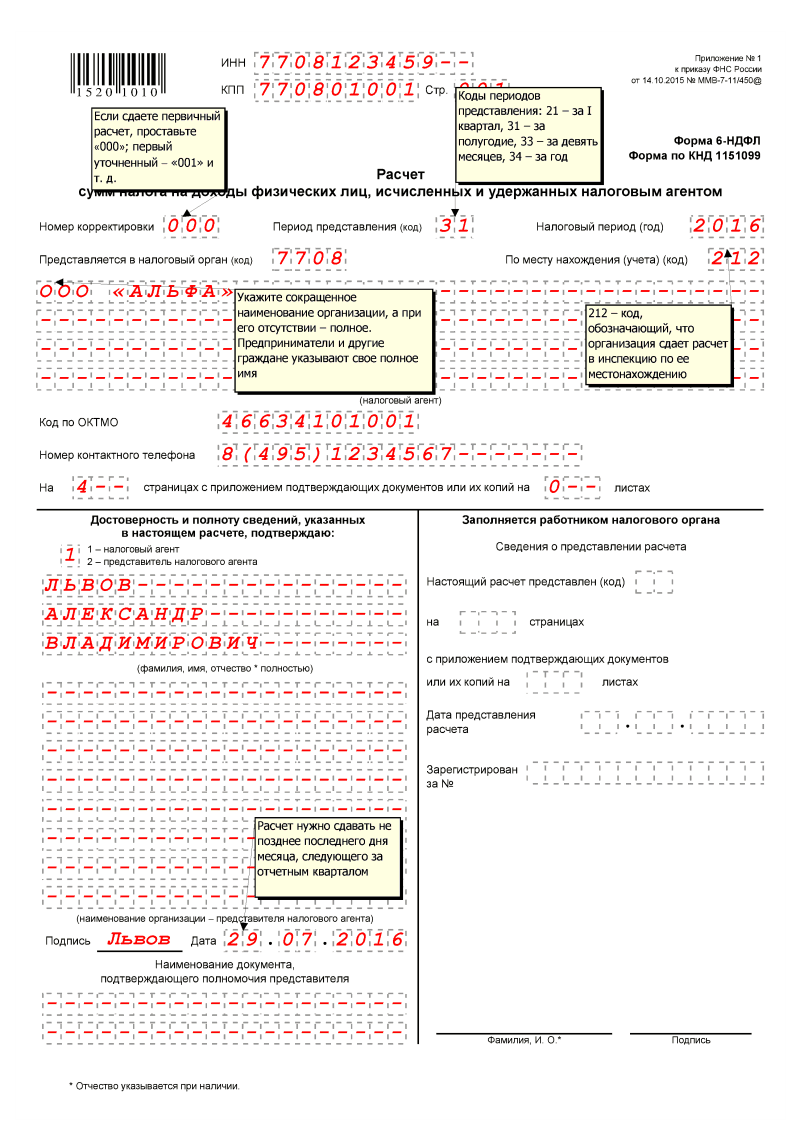

Кто сдает отчет 6-НДФЛ в 2024 году

В 2024 году сохранился прежний порядок определения обязательств субъектов хозяйствования по предоставлению в ФНС отчета 6-НДФЛ.

Как и в предыдущие годы, в 2024 году форму 6-НДФЛ сдают организации и ИП со статусом работодателя, а именно:

- юрлица и предприниматели с сотрудниками, работающими на основании трудовых договоров;

- организации и самозанятые лица, нанявшие работников по договорам гражданско-правового характера (ГПХ).

Подчеркнем, что предприниматели-работодатели обязаны подавать отчет 6-НДФЛ в общем порядке, вне зависимости от используемой системы налогообложения.

Форму отчета можно скачать здесь ⇒ 6-НДФЛ.

Если предприятие/ИП не имеет наемных работников, то сдавать 6-НДФЛ в ФНС не нужно. Подача нулевой отчетности данной формы также не предусмотрено.

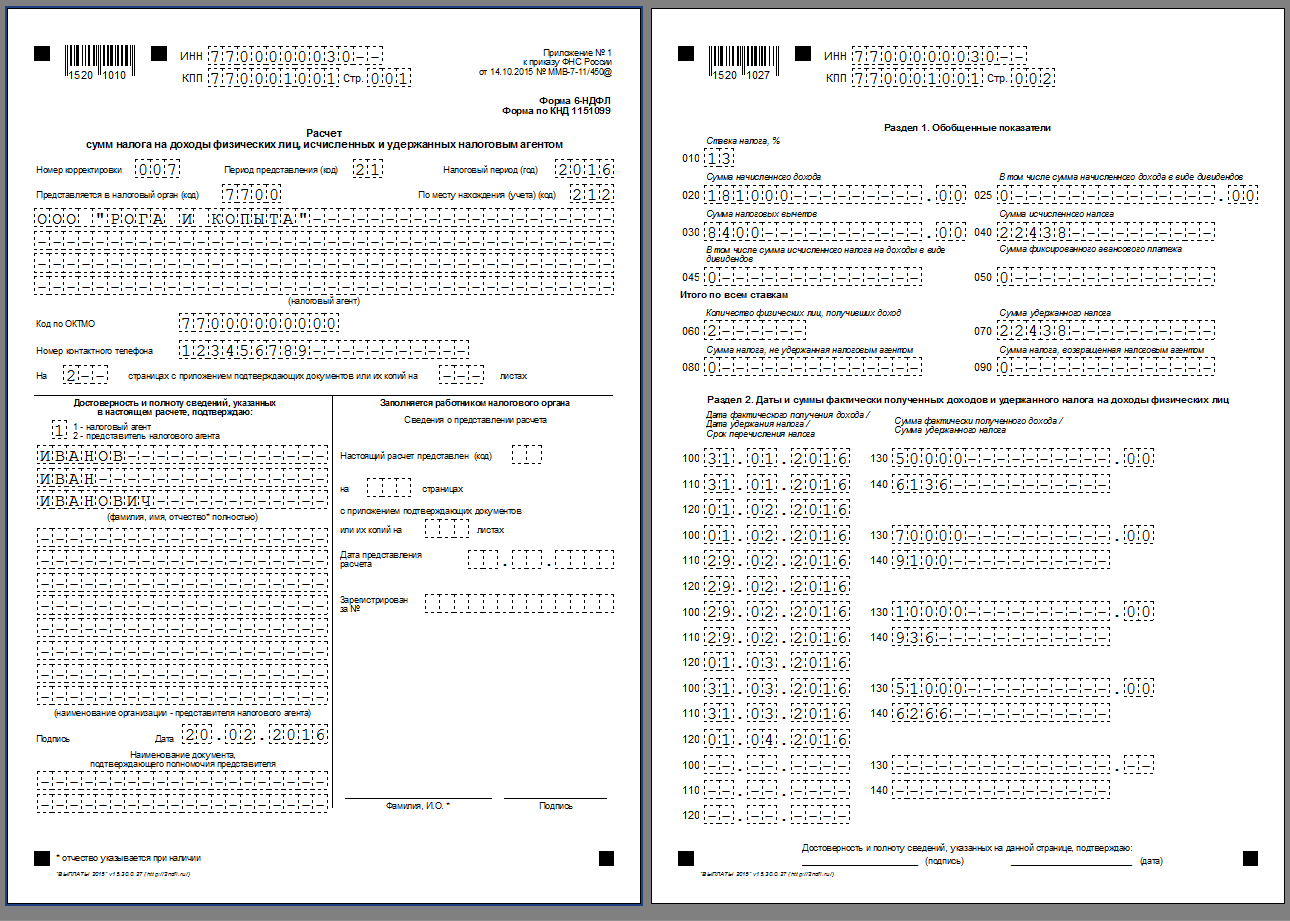

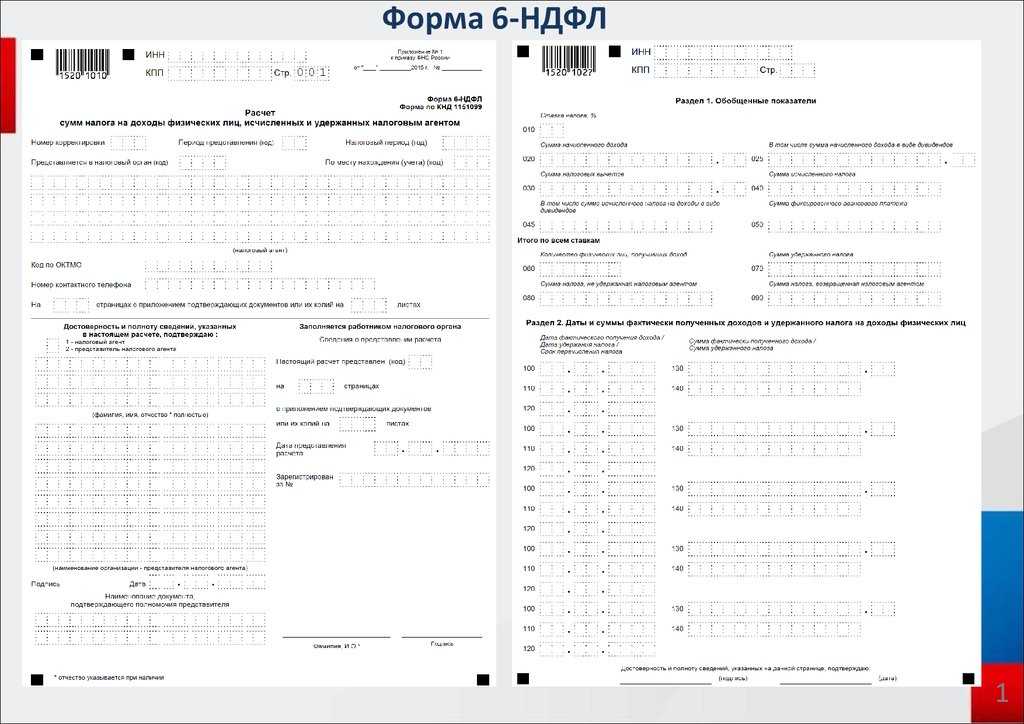

Заполняем раздел 2 отчета 6-НДФЛ

Раздел 2 нужно заполнить так:

- в поле 100 — ставка налога, с применением которой исчислены суммы налога.

- в поле 105 — КБК по налогу.

- в поле 110 — общая сумма начисленного дохода;

- в поле 111 — общая сумма начисленного дохода в виде дивидендов;

- в поле 112 — общая сумма начисленного дохода по трудовым договорам (например, премия, компенсация за неиспользованный отпуск, выплаты, имеющие социальный характер и др.);

- в поле 113 –общая сумма начисленного дохода по гражданско-правовым договорам;

- в поле 115 – обобщенная по всем высококвалифицированным специалистам сумма дохода из строк 112 и 113 по трудовым и гражданско-правовым договорам;

- в поле 120 — общее количество физлиц, которым в отчетном периоде начислен облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же работника, количество физлиц не корректируется;

- в поле 121 — общее количество высококвалифицированных специалистов, которым вы в отчетном периоде начисляли доходы;

- в поле 130 — общая сумму вычетов, уменьшающих доход;

- в поле 140 – общая сумму исчисленного налога;

- в поле 141 – общая сумму исчисленного налога на доходы в виде дивидендов;

- в поле 142 – обобщенная по всем высококвалифицированным специалистам сумма исчисленного НДФЛ с начала года;

- в поле 150 – общая сумму фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога;

- в поле 155 – сумма налога на прибыль, подлежащая зачету в соответствии с пунктом 3.1 статьи 214 Налогового кодекса;

- в поле 160 — общая сумма удержанного налога;

- в поле 170 — общая сумма налога, не удержанная налоговым агентом;

- в поле 180 — общая сумма налога, излишне удержанная налоговым агентом;

- в поле 190 — общая сумма налога, возвращенная налоговым агентом.

В продолжении приведенного примера раздел 2 нужно заполнить так:

Сроки сдачи 6-НДФЛ в 2024 году: таблица

Отчетными периодам формы 6-НДФЛ являются квартал, полугодие, 9 месяцев и календарный год. Таким образом, предприятие-работодатель составляет отчет ежеквартально нарастающим итогом.

В 2024 году отчеты 6-НДФЛ за квартал, полугодие, 9 месяцев подаются в срок до последнего числа месяца, следующего за отчетным периодом. Форма 6-НДФЛ за полный календарный год должна поступить в ФНС не позже 31.03.2024 года. Если указанный срок подачи отчета припадает на выходной (праздничный) день, то организация (ИП) предоставляет документ не позже первого рабочего дня, следующего за выходным (праздничным) днем.

Таблица со сроками предоставления 6-НДФЛ в 2024 году – ниже:

| № п/п | Отчетный период 6-НДФЛ | Срок подачи 6-НДФЛ | |

| 1 | 1-й квартал 2024 года | 01.01.2024 – 31.03.2024 | До 30.04.2024 включительно |

| 2 | 1-е полугодие 2024 года | 01.01.2024 – 30.06.2024 | До 31.07.2024 включительно |

| 3 | 9 месяцев 2024 года | 01.01.2024 – 30.09.2024 | До 31.07.2024 включительно |

| 4 | 2024 год (12 месяцев) | 01.01.2024 – 31.12.2024 | До 31.03.2024 включительно |

Место подачи отчета для юрлиц – территориальный орган ФНС по месту регистрации организации, для ИП — месту жительства предпринимателя.

Штрафы за просрочку подачи 6-НДФЛ в 2024 году

Согласно п. 1.2 ст. 126 НК РФ, за нарушение порядка предоставления отчетности по НДФЛ в органы ФНС с организации взыскивается штраф в размере 1.000 руб.

Указанная сумма взыскания предусмотрена как в случаях, когда отчет 6-НДФЛ не предоставлен в ФНС вообще, так и в ситуациях, когда документ подан в ФНС с опозданием. Сумма штрафа 1.000 руб. является фиксированной для организации и ИП и начисляется за каждый полный и неполный месяц просрочки

Рассмотрим пример. В 2024 году бухгалтер ООО «Купидон» предоставлял отчеты 6-НДФЛ с опозданием:

- за 1 кв. 2024 года – 20.05.2024 (крайний срок – 30.04.2024);

- за 1-е полугодие 2024 года – 16.09.2024 (крайний срок – 31.07.2024).

Период просрочки подачи отчета за 1 кв. 2024 составляет менее 1-го месяца (с 31.04.2024 по 20.05.2024). За указанный период ФНС начислен штраф в размере 1.000 руб.

Период просрочки предоставления отчета за полугодие 2024 – более 1-го месяца (с 31.07.2024 по 16.09.2024), в связи с чем ФНС начислен штраф 2.000 руб.

Общая сумма штрафа за нарушения сроков предоставления 6 –НДФЛ составила 3.000 руб.

Штраф за предоставление недостоверных данных

Каждый отчет 6-НДФЛ, предоставленный организацией или ИП, подлежит тщательной проверке инспекторами ФНС. В случае если по результатам проверки налоговики выявят, что организация/ИП отразила в отчете недостоверные данные, то на налогоплательщика налагается штраф в размере 500 руб.

Взыскание штрафа возможно на основании ошибки (в том числе механической), допущенной при отражении размера доходов сотрудников, суммы начисленного и удержанного НДФЛ, налоговых вычетов, т.п. Согласно действующему законодательству, штраф 500 руб. начисляется за каждую ошибку, допущенную при составлении 6-НДФЛ.

При этом штрафа можно избежать, если:

- организация (ИП) самостоятельно обнаружила ошибку и своевременно подала в ФНС уточняющую декларацию;

- допущенная ошибка не привела к занижению налоговых обязательств;

- неточности в расчете не нарушили права (в том числе финансовые) физлиц, в пользу которых выплачен доход.

Отметим, что штрафы за нарушение сроков подачи отчета и взыскания за допущенные в документе ошибки не являются взаимоисключающими и могут быть начислены одновременно.

Май 2024

| Срок сдачи/уплаты | Событие | Плательщик |

|

2 мая (перенос с 28 апреля) |

Уплата страховых взносов за март 2024 |

Все страхователи |

|

Уплата НДФЛ, удержанного с 01.04.2024 по 22.04.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

|

|

Уплата НДС за I квартал 2024 (1/3; полную сумму — неплательщики, выставившие СФ) |

Плательщики НДС и налоговые агенты |

|

|

Уплата авансового платежа по УСН за I квартал 2024 |

Плательщики УСН |

|

|

Уплата УСН за 2023 |

ИП на УСН |

|

|

Уплата аванса по налогу на имущество за I квартал 2024 (если это предусмотрено законом субъекта РФ) |

Организации, имеющие на балансе имущество, признаваемое объектом налогообложения |

|

|

Уплата аванса по транспортному налогу за I квартал 2024 (если это предусмотрено законом субъекта РФ) |

Плательщики транспортного налога |

|

|

Уплата аванса по земельному налогу за I квартал 2024 (если это предусмотрено законодательством субъекта РФ) |

Плательщики земельного налога |

|

|

Уплата торгового сбора за I квартал 2024 (платежи регулируются местными властями) |

Плательщики торгового сбора |

|

|

Уплата аванса по налогу на прибыль за март 2024 |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

|

Уплата аванса по налогу на прибыль за I квартал 2024 |

Плательщики налога на прибыль (ежеквартальная сдача декларации) |

|

|

Уплата 1-го ежемесячного аванса (за апрель) по налогу на прибыль во II квартале 2024 |

||

|

2 мая (перенос с 30 апреля) |

3-НДФЛ за 2023 в ИФНС |

ИП на ОСН — плательщики НДФЛ |

| 3 мая |

Уведомление о суммах начисленных налогов по сроку уплаты в мае 2024: НДФЛ, удержанный с 23.04.2024 по 30.04.2024 |

Налоговые агенты по НДФЛ |

|

6 мая (перенос с 5 мая) |

Уплата НДФЛ, удержанного с 23.04.2024 по 30.04.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

| 15 мая |

П-4 за апрель 2024 в Росстат |

Организации, в т.ч. ОП, кроме малых, со средней численностью работников свыше 15 чел. Проверить на сайте Росстата |

|

Уплата страховых взносов на травматизм за апрель 2024 в СФР |

Все страхователи |

|

| 20 мая |

Декларация по косвенным налогам при импорте из ЕАЭС за апрель 2024 в ИФНС |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

Уплата косвенных налогов при импорте из ЕАЭС за апрель 2024 |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

|

27 мая (перенос с 25 мая) |

Декларация по налогу на прибыль за январь-апрель 2024 в ИФНС |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

Персонифицированные сведения о физических лицах (ранее СЗВ-М) за апрель 2024 в ИФНС |

Все страхователи |

|

|

* ЕФС-1 Подраздел 1.1 Раздела 1 по переводам и иным кадровым мероприятиям, кроме приема и увольнения (бывшая СЗВ-ТД) за апрель 2024 в СФР |

Организации и ИП, имеющие наемных работников, исполнителей по договорам ГПХ при наличии переводов и иных кадровых мероприятий |

|

|

Уведомление о суммах начисленных налогов по сроку уплаты в мае 2024: страховые взносы за апрель 2024, НДФЛ, удержанный с 01.05.2024 по 22.05.2024 |

Налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов |

|

| 28 мая |

Уплата страховых взносов за апрель 2024 |

Все страхователи |

|

Уплата НДС за I квартал 2024 (1/3) |

Плательщики НДС и налоговые агенты |

|

|

Уплата НДФЛ, удержанного с 01.05.2024 по 22.05.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

|

|

Уплата 2-го ежемесячного аванса (за май) по налогу на прибыль во II квартале 2024 |

Плательщики налога на прибыль (ежеквартальная сдача декларации) |

|

|

Уплата аванса по налогу на прибыль за апрель 2024 |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

Июнь 2024

| Срок сдачи/уплаты | Событие | Плательщик |

| 3 июня |

Уведомление о суммах начисленных налогов по сроку уплаты в июне 2024: НДФЛ, удержанный с 23.05.2024 по 31.05.2024 |

Налоговые агенты по НДФЛ |

| 5 июня |

Уплата НДФЛ, удержанного с 23.05.2024 по 31.05.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

|

17 июня (перенос с 15 июня) |

П-4 за май 2024 в Росстат |

Организации, в т.ч. ОП, кроме малых, со средней численностью работников свыше 15 чел. Проверить на сайте Росстата |

|

Уплата страховых взносов на травматизм за май 2024 в СФР |

Все страхователи |

|

| 20 июня |

Декларация по косвенным налогам при импорте из ЕАЭС за май 2024 в ИФНС |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

Уплата косвенных налогов при импорте из ЕАЭС за май 2024 |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

| 25 июня |

Декларация по налогу на прибыль за январь-май 2024 в ИФНС |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

Персонифицированные сведения о физических лицах (ранее СЗВ-М) за май 2024 в ИФНС |

Все страхователи |

|

|

* ЕФС-1 Подраздел 1.1 Раздела 1 по переводам и иным кадровым мероприятиям, кроме приема и увольнения (бывшая СЗВ-ТД) за май 2024 в СФР |

Организации и ИП, имеющие наемных работников, исполнителей по договорам ГПХ при наличии переводов и иных кадровых мероприятий |

|

|

Уведомление о суммах начисленных налогов по сроку уплаты в июне 2024: страховые взносы за май 2024, НДФЛ, удержанный с 01.06.2024 по 22.06.2024 |

Налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов |

|

| 28 июня |

Уплата страховых взносов за май 2024 |

Все страхователи |

|

Уплата НДС за I квартал 2024 (1/3) |

Плательщики НДС и налоговые агенты |

|

|

Уплата аванса по налогу на прибыль за май 2024 |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

|

Уплата 3-го ежемесячного аванса (за июнь) по налогу на прибыль во II квартале 2024 |

Плательщики налога на прибыль (ежеквартальная сдача декларации) |

|

|

Уплата НДФЛ, удержанного с 01.06.2024 по 22.06.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

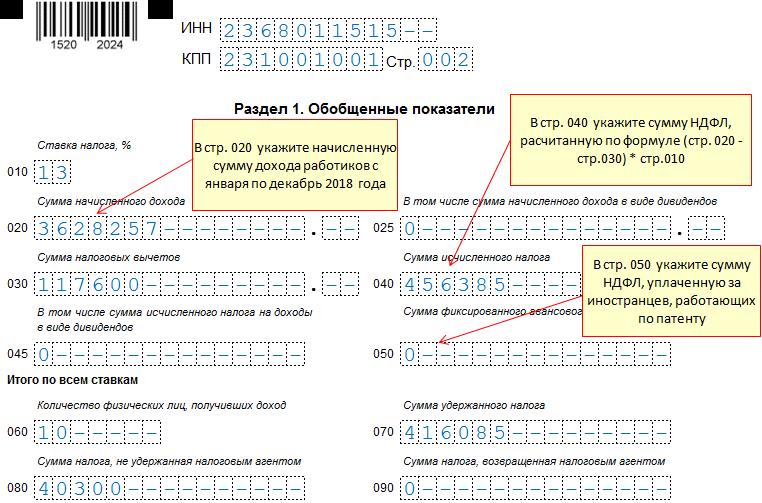

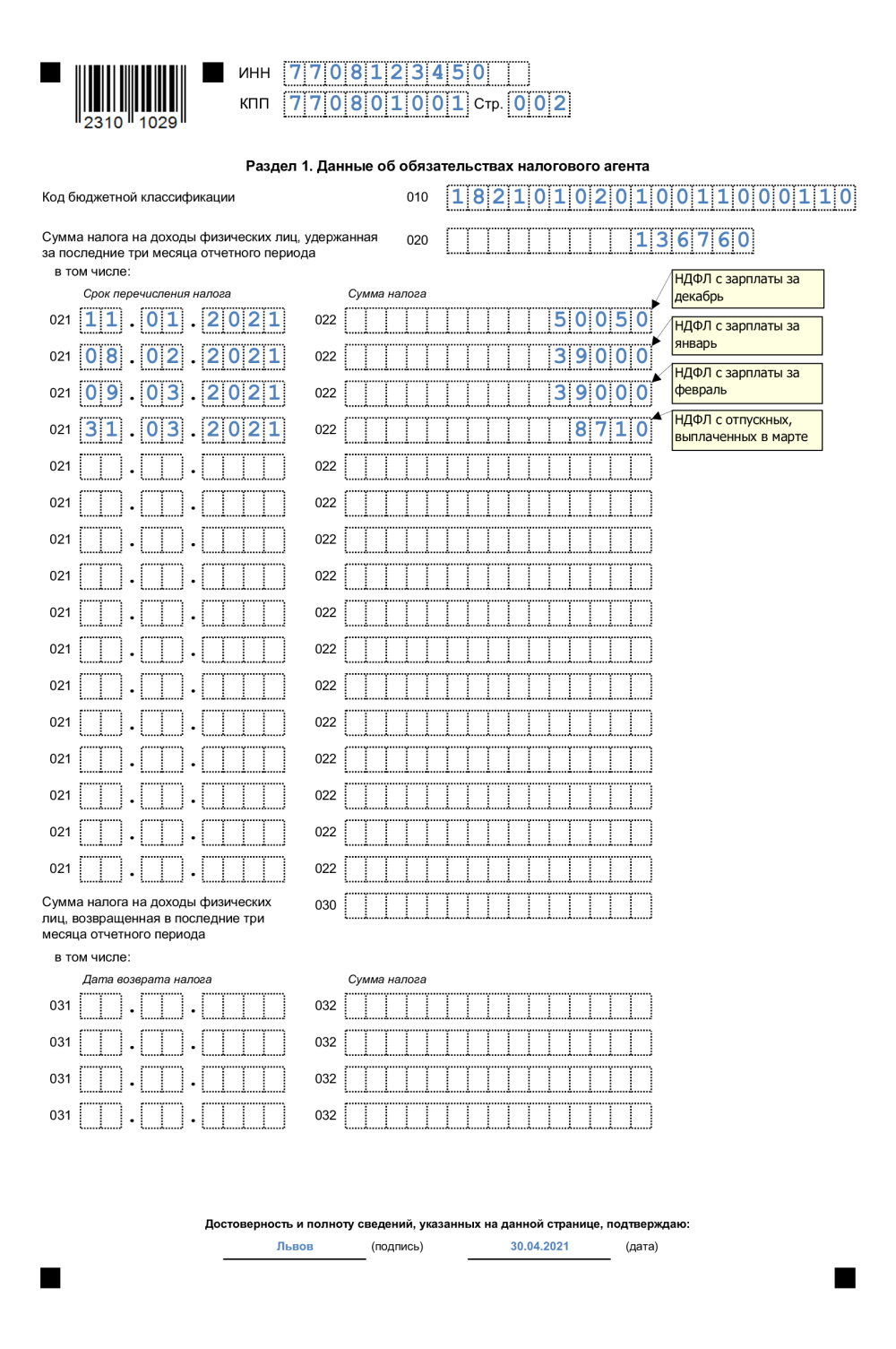

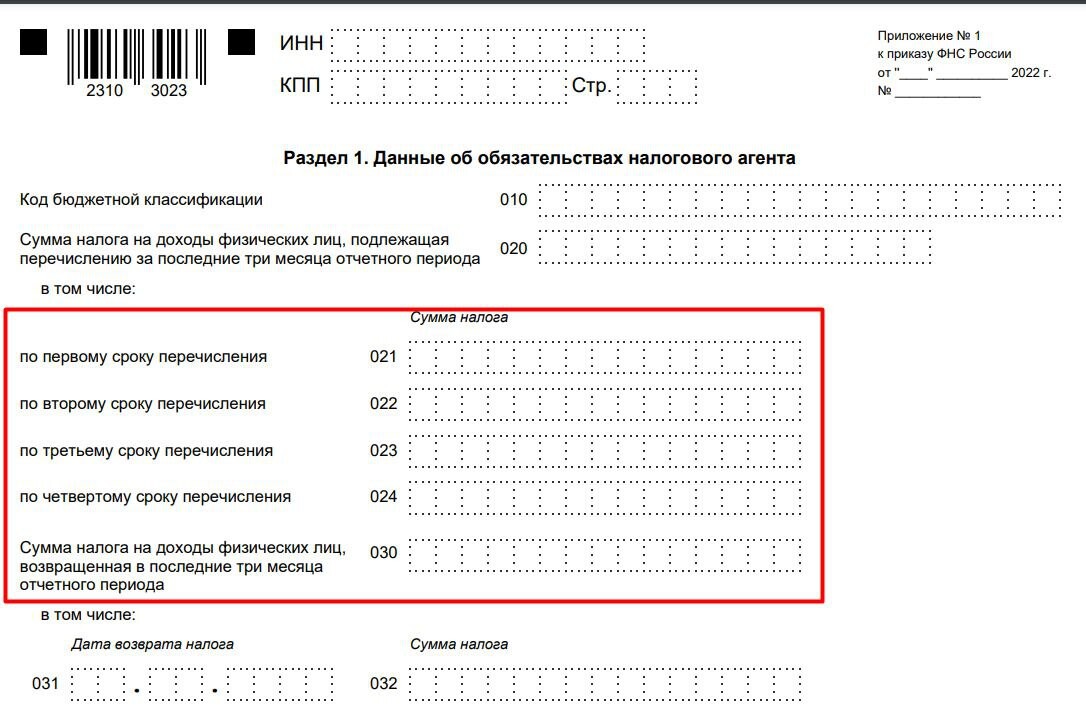

Заполняем раздел 1 отчета 6-НДФЛ

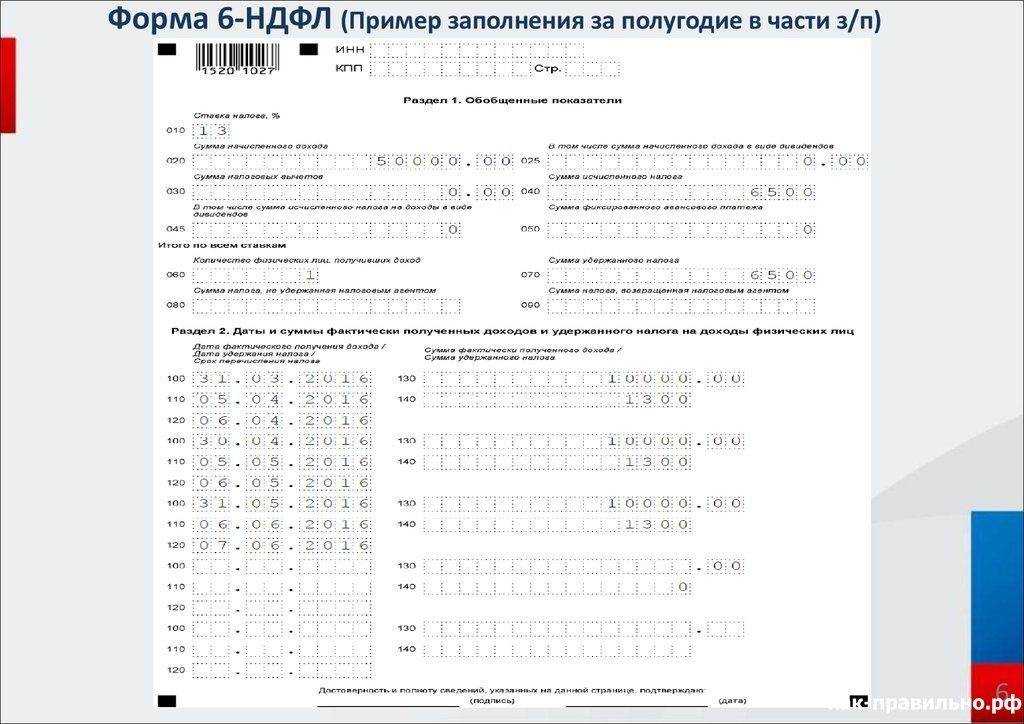

В расчете за первый квартал отражать нужно удержанные суммы налога в период с 1 января по 22 марта включительно.

В разделе 1 нужно отразить сумму НДФЛ, уплаченную за первый квартал 2024 года.

В поле 020 – сумма НДФЛ, подлежащая перечислению за последние три месяца отчетного периода, обобщенная по всем физическим лицам.

В полях 021 — 024 указываем налог по срокам перечисления. Заполнить эти поможет таблица:

|

Строки |

Выплаты в первом квартале |

|

021 |

За период с 1 по 22 января |

|

022 |

За 23 января — 22 февраля |

|

023 |

За 23 февраля — 22 марта |

|

024 |

Заполнять не нужно |

При сдаче расчета за первый квартал, полугодие и девять месяцев поле 024 не заполняется.

При этом полей 021 — 024 должна быть равно сумме, указанной в поле 020.

В поле 030 укажите общую сумму налога, возвращенную работникам в соответствии со статьей 231 Налогового кодекса за последние три месяца отчетного периода, в поле 031 — дата возврата.

Апрель 2024

| Срок сдачи/уплаты | Событие | Плательщик |

|

1 апреля (перенос с 31 марта) |

Бухгалтерская отчетность за 2023 в ИФНС (в электронном виде) с обязательным аудиторским заключением (в течение 10 рабочих дней с даты подписания АЗ, но не позднее 31 декабря 2024) |

Организации, |

| 3 апреля |

Уведомление о суммах начисленных налогов по сроку уплаты в апреле 2024: НДФЛ, удержанный с 23.03.2024 по 31.03.2024 |

Налоговые агенты по НДФЛ |

| 5 апреля |

Уплата НДФЛ, удержанного с 23.03.2024 по 31.03.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

| 8 апреля |

П-4 (НЗ) за I квартал 2024 в Росстат |

Организации, в т.ч. ОП, кроме малых, со средней численностью работников свыше 15 чел. Проверить на сайте Росстата |

| 15 апреля |

П-4 за I квартал 2024 в Росстат |

Организации, в т.ч. ОП, кроме малых, со средней численностью работников менее 15 чел. Проверить на сайте Росстата |

|

П-4 за март 2024 в Росстат |

Организации, в т.ч. ОП, кроме малых, со средней численностью работников свыше 15 чел. Проверить на сайте Росстата |

|

|

Подтверждение основного вида деятельности за 2023 в СФР |

Организации-страхователи |

|

|

Уплата страховых взносов на травматизм за март 2024 в СФР |

Все страхователи |

|

|

22 апреля (перенос с 20 апреля) |

Единая (упрощенная) декларация за I квартал 2024 в ИФНС |

Организации без объектов налогообложения |

|

Декларация по косвенным налогам при импорте из ЕАЭС за март 2024 в ИФНС |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

|

Журнал учета счетов-фактур за I квартал 2024 в ИФНС |

Посредники, экспедиторы, застройщики, освобожденные от НДС и неплательщики НДС |

|

|

Уплата косвенных налогов при импорте из ЕАЭС за март 2024 |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

| 25 апреля |

ЕФС-1 Раздел 2 (бывшая 4-ФСС) за I квартал 2024 в СФР |

Все страхователи |

|

ЕФС-1 Подраздел 3 Раздела 1 (бывшая ДСВ-3) за I квартал 2024 в СФР |

Страхователи, уплачивающие доп. взносы на накопительную пенсию |

|

|

* ЕФС-1 Подраздел 1.1 Раздела 1 по переводам и иным кадровым мероприятиям, кроме приема и увольнения (бывшая СЗВ-ТД) за март 2024 в СФР |

Организации и ИП, имеющие наемных работников, исполнителей по договорам ГПХ при наличии переводов и иных кадровых мероприятий |

|

|

Отчет об операциях с прослеживаемыми товарами за I квартал 2024 в ИФНС |

Все организации и ИП при наличии операций с прослеживаемыми товарами |

|

|

Декларация по НДС за I квартал 2024 в ИФНС |

Налогоплательщики и налоговые агенты по НДС, а также неплательщики, выставившие СФ |

|

|

Декларация по налогу на прибыль за I квартал 2024 в ИФНС |

Плательщики налога на прибыль (ежеквартальная сдача декларации) |

|

|

Декларация по налогу на прибыль за январь-март 2024 в ИФНС |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

|

Декларация по УСН за 2023 в ИФНС |

ИП на УСН |

|

|

РСВ за I квартал 2024 в ИФНС |

Все страхователи |

|

|

6-НДФЛ за I квартал 2024 в ИФНС |

Налоговые агенты по НДФЛ |

|

|

Персонифицированные сведения о физических лицах (ранее СЗВ-М) за март 2024 в ИФНС. За последний месяц каждого квартала разрешили не представлять (Письмо ФНС от 28.03.2023 N БС-4-11/3700@). |

Все страхователи |

|

|

Уведомление о суммах начисленных налогов по сроку уплаты в апреле 2024: авансовые платежи по УСН за I квартал 2024, НДФЛ, удержанный с 01.04.2024 по 22.04.2024, авансовые платежи по НДФЛ, уплачиваемые ИП за себя за I квартал 2024. Если есть авансовые платежи: по налогу на имущество организаций, транспортному, земельному налогу за I квартал 2023. |

Налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов |

|

|

Уплата авансового платежа по НДФЛ за I квартал 2024 г. |

ИП на ОСН — плательщики НДФЛ |

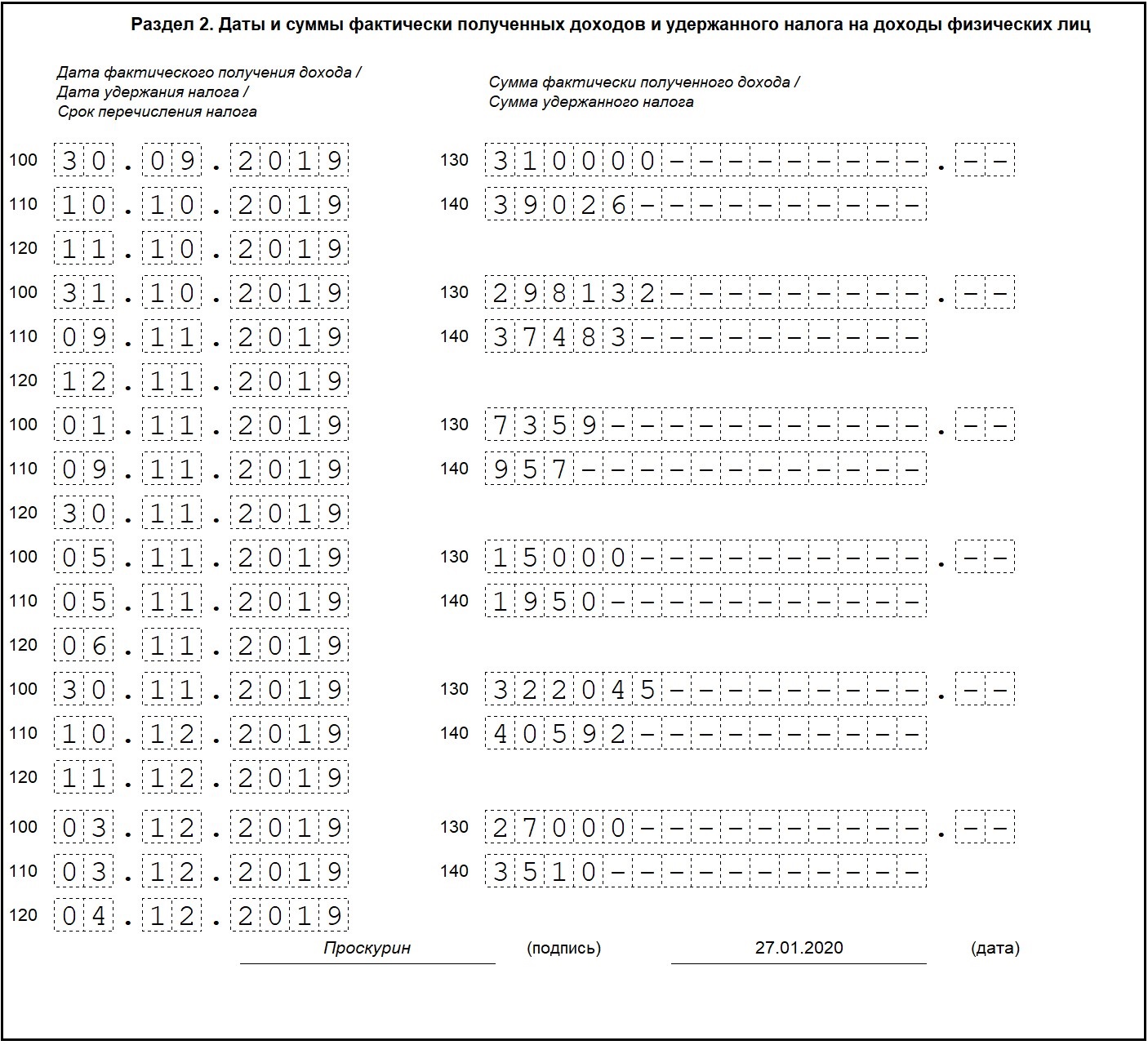

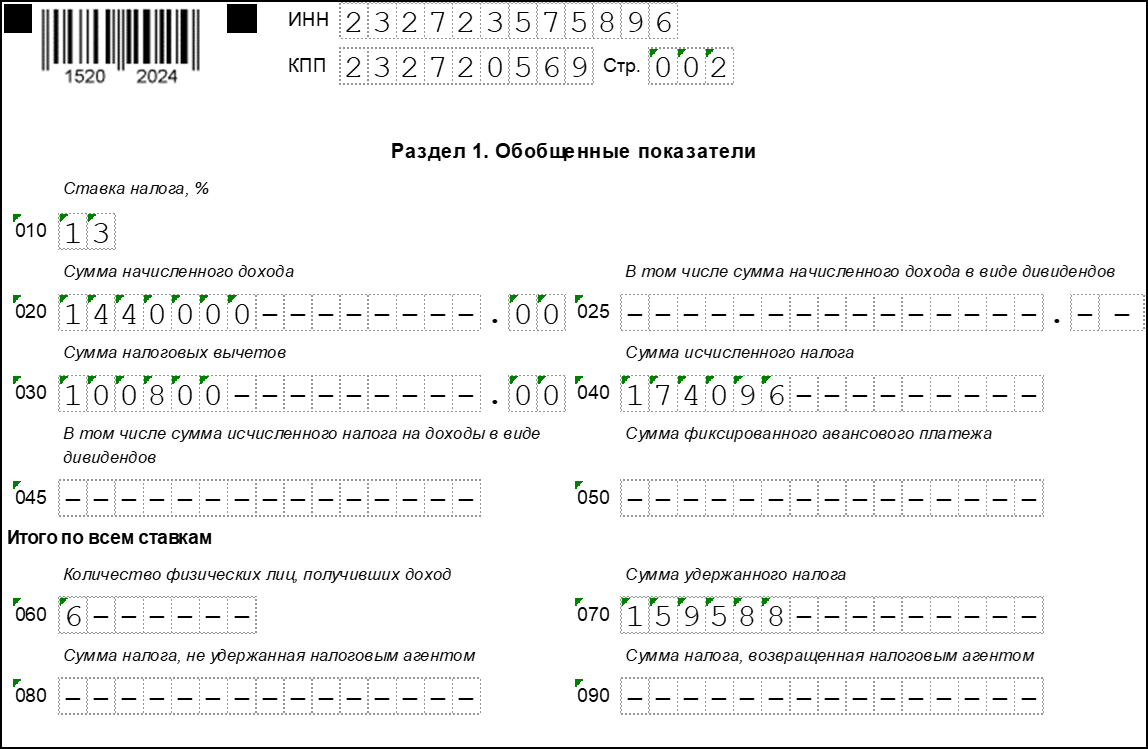

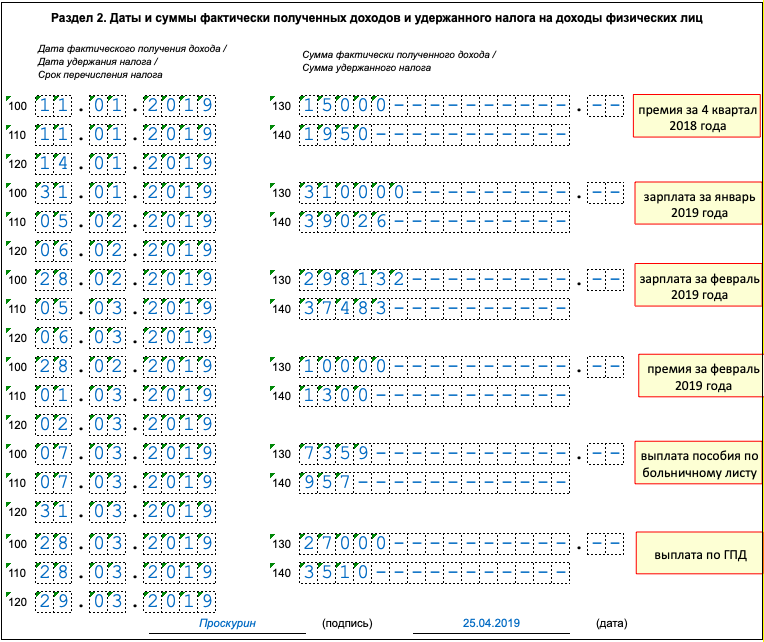

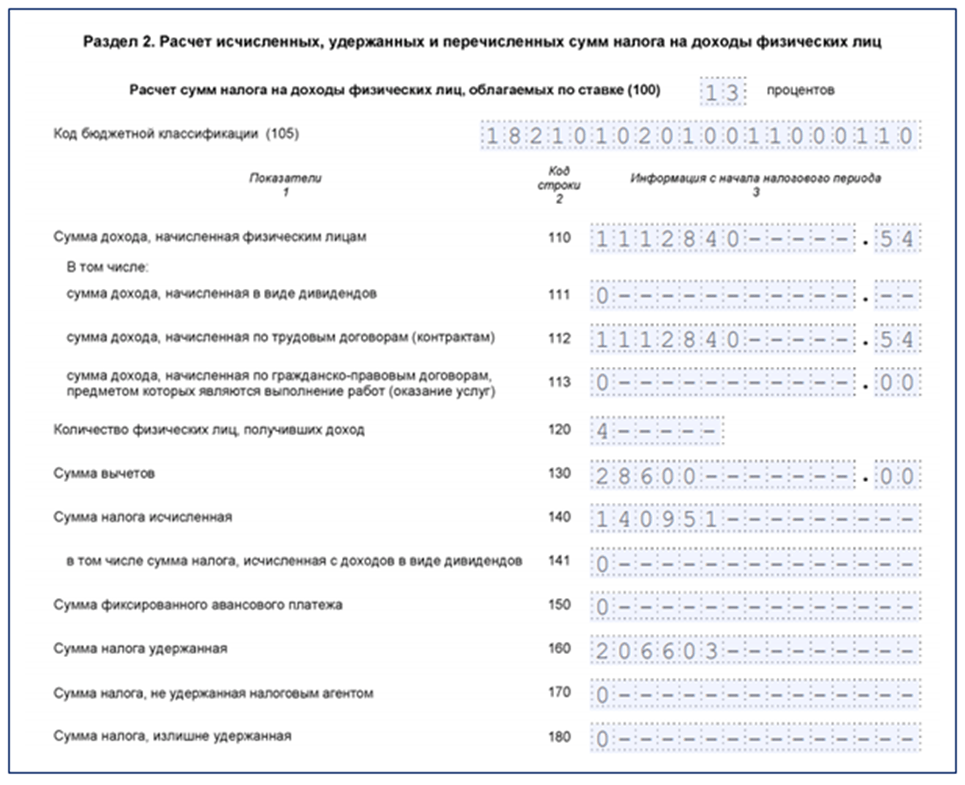

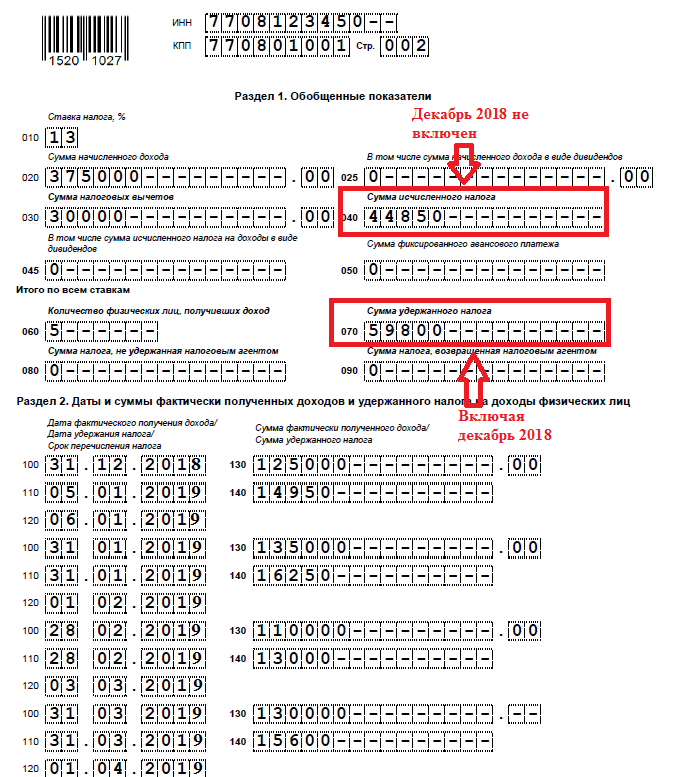

Пример заполнения 2 раздела

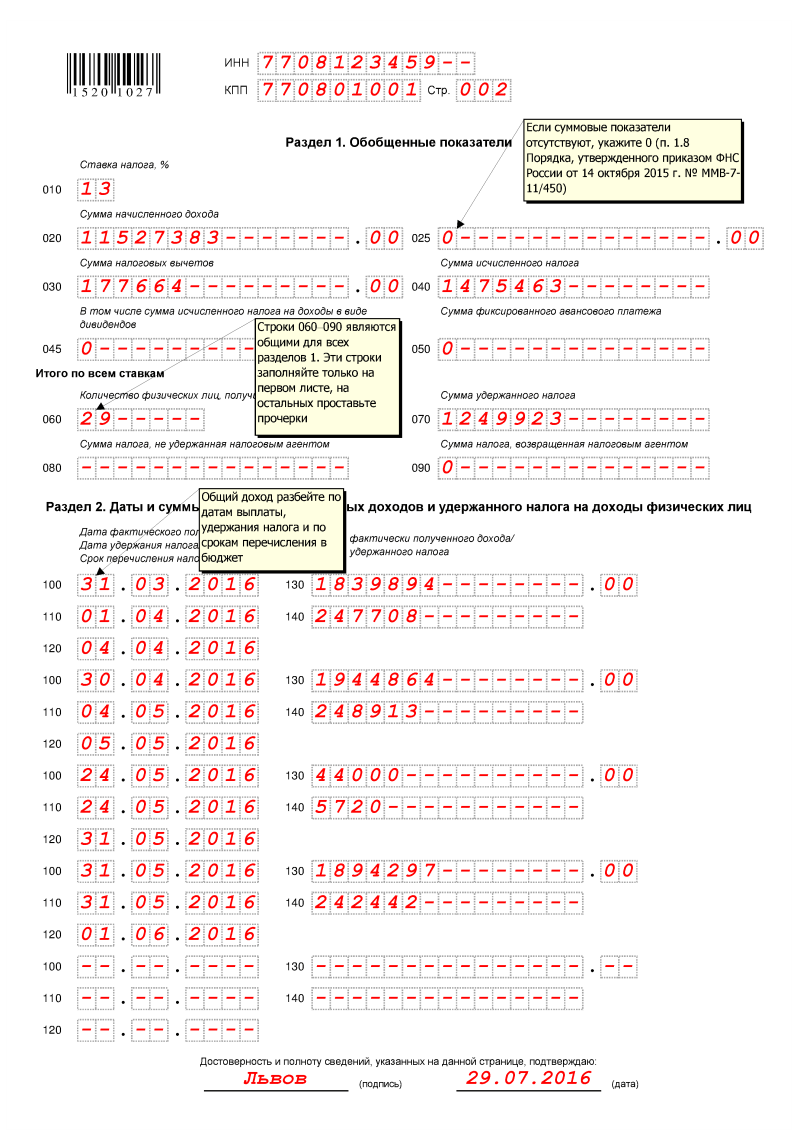

Теперь разберём наглядный пример заполнения 2 раздела отчёта 6-НДФЛ.

Допустим, в ООО «Наш лес» трудятся два соучредителя и два наёмных работника по трудовым договорам. Сотрудники получают зарплату в размере 30 000 рублей в таком порядке: аванс в размере 10 000 — 25 числа текущего месяца, а остальную часть — 10 числа следующего. Зарплату за декабрь выплатили в декабре, и налог с нее был указан в 6-НДФЛ за 2023 год.

Участники получили дивиденды в размере 70 000 рублей 16 февраля 2024 года.

Как нужно будет заполнить 2 раздел декларации за 1 квартал:

Сначала рассчитаем общий доход за январь, февраль и март.

Январь:

10 000 х 2 = 20 000 рублей (аванс за январь) — выплачен 25 января (входит во второй срок перечисления)

Всего: 20 000 рублей

Февраль:

20 000 х 2 = 40 000 рублей (зарплата за январь) — выплачена 10 февраля (входит в третий срок перечисления)

10 000 х 2 = 20 000 рублей (аванс за февраль) — выплачен 24 февраля (входит в четвертый срок перечисления)

Всего: 60 000 рублей

Март:

20 000 х 2 = 40 000 рублей (зарплата за февраль) — выплачена 10 марта (входит в пятый срок перечисления)

10 000 х 2 = 20 000 рублей (аванс за март) — выплачен 24 марта (входит в шестой срок перечисления)

Всего: 60 000 рублей

Зарплата за март будет выплачена 10 апреля, поэтому эта сумма в 6-НДФЛ за 1 квартал 2024 года не будет включена.

70 000 х 2 = 140 000 рублей — дивиденды участников — выплачены 16 февраля (входят в третий срок перечисления)

20 000 + 60 000 х 2 + 140 000 = 140 000 + 140 000 = 280 000 — общий выплаченный доход.

Доход каждого сотрудника не превышает лимит в пять миллионов, значит, заполнять документ будем по ставке в 13%.

НДФЛ составит:

по первому сроку перечисления: 0

по второму сроку перечисления : 20 000 х 13% = 2 600

по третьему сроку перечисления: (40 000 + 140 000) х 13% = 23 400

по четвёртому сроку перечисления: 20 000 х 13% = 2 600

по пятому сроку перечисления: 40 000 х 13% = 5 200

по шестому сроку перечисления: 20 000 х 13% = 2 600

ИТОГО НДФЛ в разделе 1 и 2: 2 600 + 23 400 + 2 600 + 5 200 + 2 600 = 36 400 (или 280 000 х 13%)

Заполнить второй раздел нужно так:

Образец заполнения 2 раздела

Образец заполнения 2 раздела

6-НДФЛ для обособленных подразделений: срок подачи в 2024 году

Организации, которые имеют обособленные подразделения (филиалы и представительства на отдельном балансе), подают в ФНС два отчета 6-НДФЛ: один – с информацией о НДФЛ выплаченных с дохода сотрудников головного офиса, второй – с данными о выплатах по обособленному подразделению.

При этом отчет 6-НДФЛ по обособленному подразделению составляет в 2-х экземплярах и подается одновременно в два органа – территориальный ФНС по месту регистрации организации (головного офиса) и по месту нахождения обособленного подразделения (представительства или филиала). Организации, отнесенные к категории крупнейших налогоплательщиков, могут подавать 6-НДФЛ только в один из органов, по собственному выбору.

Сроки подачи 6-НДФЛ в 2024 году для обособленных подразделений – в таблице ниже:

| Статус организации | Организация с филиалами и представительствами | Организация-крупнейший налогоплательщик с филиалами и представительствами | ||

| Виды отчетов | Отчет 6-НДФЛ (основной) | Отчет 6-НДФЛ (по филиалу) | Отчет 6-НДФЛ (основной) | Отчет 6-НДФЛ (по филиалу) |

| Куда подавать отчет | Территориальный орган ФНС по месту регистрации организации (головной офис) | Территориальный орган ФНС по месту нахождения филиала | Территориальный орган ФНС по месту регистрации организации (головной офис) | На выбор – в территориальный орган ФНС по месту нахождения филиала или месту регистрации организации |

| Срок подачи отчета |

|

|

|

|

Согласно общему порядку, нулевая форма 6-НДФЛ по обособленному подразделению в ФНС не подается.

Как проверить правильность 2 раздела в 6-НДФЛ

Однако санкций можно избежать, если действовать оперативно. Так, если вы обнаружили ошибки самостоятельно, необходимо в ближайший срок подать корректирующую форму. Порядок её заполнения зависит от типа ошибок:

- Если вы некорректно отразили показатели в полях, название организации, перепутали даты и т.п. — заполните правильный отчёт с указанием кода корректировки «001» на титульном листе и подайте в ИФНС.

- Если вы ошиблись в реквизитах — КПП или ОКТМО — действовать нужно немного по-другому. Сначала заполните форму теми же некорректными реквизитами, а в полях со значениями проставьте нули. Так вы аннулируете ранее поданные показатели. После подайте правильно заполненную нулевую форму.

Если вы не заметили ошибок сами, налоговая отправит вам уведомление, и на исправление ошибок у вас будет пять рабочих дней. В некоторых случаях ФНС может потребовать пояснительное письмо, простыми словами, объяснительную, в которой нужно подробнее раскрыть причину каких-либо расхождений в показателях.

Для проверки отчёта можно сравнить контрольные соотношения. Они указаны в Письме ФНС РФ от 20.12.2023 № БС-4-11/15922@. Вполне возможно, что далее в него также будут вноситься корректировки. Также налоговая разработала специальный тестер для проверки отчётности. Его можно найти на сайте ФНС, скачать на компьютер и загрузить туда электронный экземпляр декларации.

А чтобы избежать ошибок и готовить корректную отчётность с первого раза, обратитесь к сервису «Моё дело». Он содержит все актуальные отчётные формы и заполняет их автоматически правильно. Кроме того, налоговый календарь сервиса заранее предупредит о сроках подачи отчётности, что избавит от лишнего налогового стресса и санкций.

Оплатите НДФЛ и сдайте отчётность в 2 клика

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Попробовать бесплатно

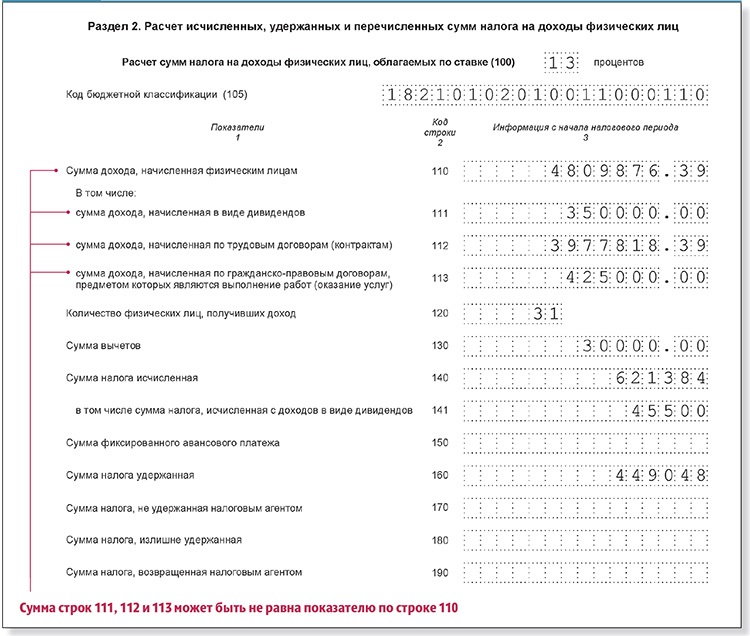

Порядок заполнения раздела 2 в 6-НДФЛ

Требования к заполнению документа подробно отражены Приказе ФНС от 19.09.2023 г. № ЕД-7-11/649@ (в редакции Приказа ФНС от 09.01.2024 г. № ЕД-7-11/1@). 2 раздел содержит в себе непосредственно расчёт налогов, которые исчислили, удержали и перевели в ФНС с выплат сотрудникам. Его нужно заполнять нарастающим итогом с начала года.

В разделе содержится поле «Код бюджетной классификации». В нём необходимо указать, по какой ставке рассчитываются налоги.

- Если доходы организации или предпринимателя не превышают лимит в 5 миллионов рублей включительно, то рассчитывать налог нужно по ставке в 13%.

- Если доходы больше пяти миллионов, то применяется ставка в 15%.

Более того, во втором случае нужно заполнить два экземпляра раздела и рассчитать НДФЛ отдельно на сумму в рамках лимита и на часть дохода сверх него.

Кроме того, нужно учесть, что с 2023 года по НДФЛ с дивидендов применяются отдельные КБК.

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Получить бесплатный доступ

Далее подробно обсудим правила заполнения строк 2 раздела 6-НДФЛ.

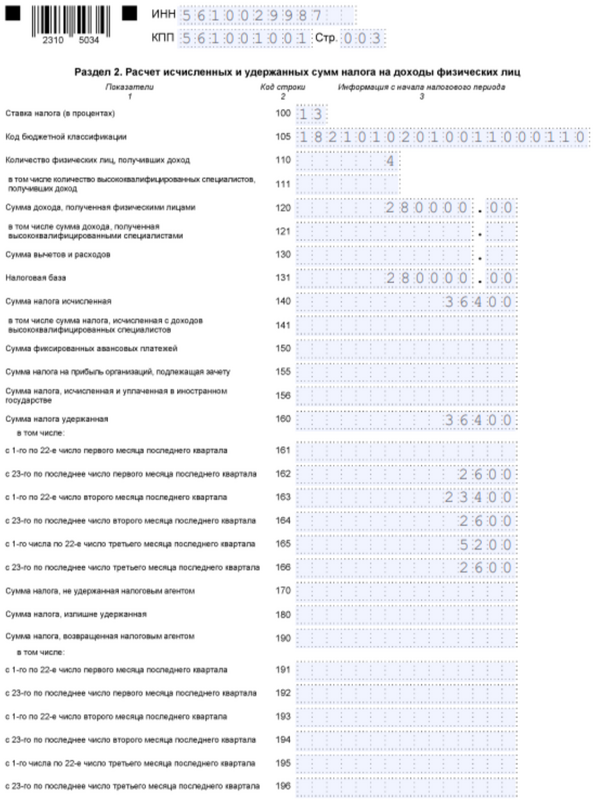

- Строка 100. В этом поле необходимо указать ставку, по которой облагается доход.

- Строка 105. Здесь нужно указать код бюджетной классификации. Если НДФЛ исчисляется по ставке в 13%, код — 182 1 01 02010 01 1000 110. Если 15% — 182 1 01 02080 01 1000 110. По дивидендам КБК такие — 182 1 01 02130 01 1000 110 (13%) и 182 1 01 02140 01 1000 110 (15%).

- Строка 110. Строка отражает общее количество людей, которые получили доход в отчётном периоде.

- Строка 111. В т.ч. из строки 110 количество высококвалифицированных специалистов, которые получили доход.

- Строка 120. Здесь отражается полная сумма выплаченного дохода на всех сотрудников.

- Строка 121. В т.ч. из строки 120 сумма доходов, полученная высококвалифицированными специалистами.

- Строка 130. Сумма всех налоговых вычетов и расходов, на который был уменьшен доход, подлежащий НДФЛ.

- Строка 131. Налоговая база

- Строка 140. Общая сумма налога, исчислённого с общего размера доходов.

- Строка 141. Сумма налога, которую исчислили конкретно с доходов высококвалифицированных специалистов.

- Строка 150. Сумма всех фиксированных авансовых платежей с начала года, которые принимались в уменьшение НДФЛ.

- Строка 155. Сумма налога на прибыль, которая подлежит зачёту.

- Строка 156. Сумма налога, исчисленная и уплаченная в иностранном государстве.

- Строка 160. Общий размер налога на доходы физических лиц, удержанный с доходов.

- Строки 161-166. В т.ч. сумма удержанного налога по шести срока перечисления.

- Строка 170. Размер НДФЛ, который не удалось удержать.

- Строка 180. Сумма излишне удержанного налоговым агентом НДФЛ.

- Строка 190. Общий размер НДФЛ, который налоговый агент вернул плательщикам в соответствии с условиями статьи 231 Налогового кодекса.

- Строки 191-196. В т.ч. сумма возвращённого налога по шести срока перечисления.

Отрицательных значений в полях быть не должно. Там, где подразумевается указание суммы, но по факту выплат или налога не было, нужно поставить ноль. В свободных ячейках необходимо ставить прочерки.

Декларация по налогу на прибыль

На сегодняшний день Декларацию по налогу на прибыль предприятия должны предоставлять не позднее 28 числа месяца, следующего за отчетным. В 2023 г. дата будет изменена на 25 число. В свою очередь разделение отчетных периодов остается неизменным – это первый квартал, полугодие и девять месяцев.

Согласно новой редакции ст. 289 НК РФ, тем предприятиям, которые рассчитывают суммы ежемесячных авансовых платежей исходя из фактически полученной прибыли, необходимо будет предоставлять отчетность не позднее 25 числа месяца, следующего за месяцем, по итогу которого производится исчисление этого платежа.

Расчет 6-НДФЛ

В 2023 г., аналогично настоящему времени, Расчет по форме 6-НДФЛ будет предоставляться ежеквартально. В отношении отчетности за квартал, Расчет необходимо направлять в налоговую не позднее 25 числа месяца, следующего за отчетным. Но 6-НДФЛ за год организации должны направить не позднее 25 февраля того года, который следует за истекшим налоговым периодом. Сейчас же расчет предоставляется не позднее последнего дня месяца, который следует за отчетным, а 6-НДФЛ за налоговый период – не позднее 1 марта следующего года.

Но изменение уплаты налогов также повлияло на порядок уплаты НДФЛ. Так, с нового года работодателю будет необходимо удерживать НДФЛ с авансов сотрудников – такое глобальное нововведение связано с тем, что теперь датой получения дохода в качестве заработной платы будет признаваться дата выплаты суммы сотруднику, поэтому и удерживать налог нужно будет не единоразово при итоговом расчете зарплаты, а при выплате каждой суммы.

6-НДФЛ при найме, увольнении, переводе сотрудников: срок подачи в 2024 году

При увольнении и приеме на работу сотрудников сохраняется общий порядок составления и подачи 6-НДФЛ – данные о сотруднике включаются в отчет при наличии соответствующих начислений и выплат в его адрес.

Рассмотрим примеры:

- Сотрудник уволен в 1 кв. 2024 года. Допустим, работник уволен с предприятия 18.03.2024. В этот же день ему выплачена зарплата и компенсация неиспользованного отпуска. Работодатель включает данные о выплатах сотруднику в отчет за 1 кв. 2024 и подает его в ФНС в срок до 30.04.2024. Так как отчет составляется нарастающим итогом, данные о выплатах уволенному сотруднику также будут отражены в отчетах за полугодие, 9 месяцев, год.

- Сотрудник принят на работу во 2 кв. 2024 года. Представим, что работодатель нанял работника по договору подряда 01.04.2024 сроком на 2 месяца (до 31.05.2024). Выплаты в пользу работника осуществлены в апреле и мае. Работодатель включает суммы, выплаченные работнику, в отчет 6-НДФЛ за полугодие и подает его в ФНС до 30.07.2024. Далее суммы отражаются в отчетах за 9 месяцев и календарный год нарастающим итогом.

- Сотрудник переведен на другую должность в 3 кв. 2024 года. Если в течение года сотрудник был переведен на другую должность в пределах организации, то данный факт никак не отражается в отчете 6-НДФЛ. При заполнении отчета работодатель учитывает сумму, выплаченную работнику в течение отчетного периода (квартал, полугодие, 9 месяцев, год), а также размер исчисленного и удержанного НДФЛ.

Декларация по УСН

В отношении Декларации по УСН предприятиям придется столкнуться только с изменениями сроков их предоставления. Так, организации, которые применяют УСН, должны будут предоставить декларации не позднее 25 марта года, который следует за истекшим налоговым периодом, индивидуальные предприниматели на УСН – не позднее 25 апреля.

По-прежнему декларации предоставляются в налоговый орган по месту нахождения организации или месту жительства ИП за год.

В случае прекращения предпринимательской деятельности, декларация должна быть предоставлена по общему правилу – до 25 числа месяца, следующего за тем, в котором была прекращена деятельность.

Если же предприятие утрачивает право на применение УСН, то декларацию необходимо предоставить до 25 числа месяца, который следует за кварталом, когда это право было утрачено (измененная редакция ст. 346.23 НК РФ).

Расчет по страховым взносам

В 2022 г. расчет предоставляется ежеквартально, не позднее 30 числа месяца, следующего за отчетным. В 2023 г. периодичность предоставления отчета останется прежней, но сроком будет 25 число следующего месяца.

От предоставления расчета по страховым взносам будут освобождены:

-

организации и индивидуальные предприниматели, которые применяют автоматизированную упрощенную систему налогообложения (ч. 2 ст. 18 Федерального закона от 25.02.2022 № 17-ФЗ);

-

физические лица без статуса ИП, которые осуществляют выплаты другим лицам за оказание услуг в целях личных, домашних или подобных нужд ( НК РФ).