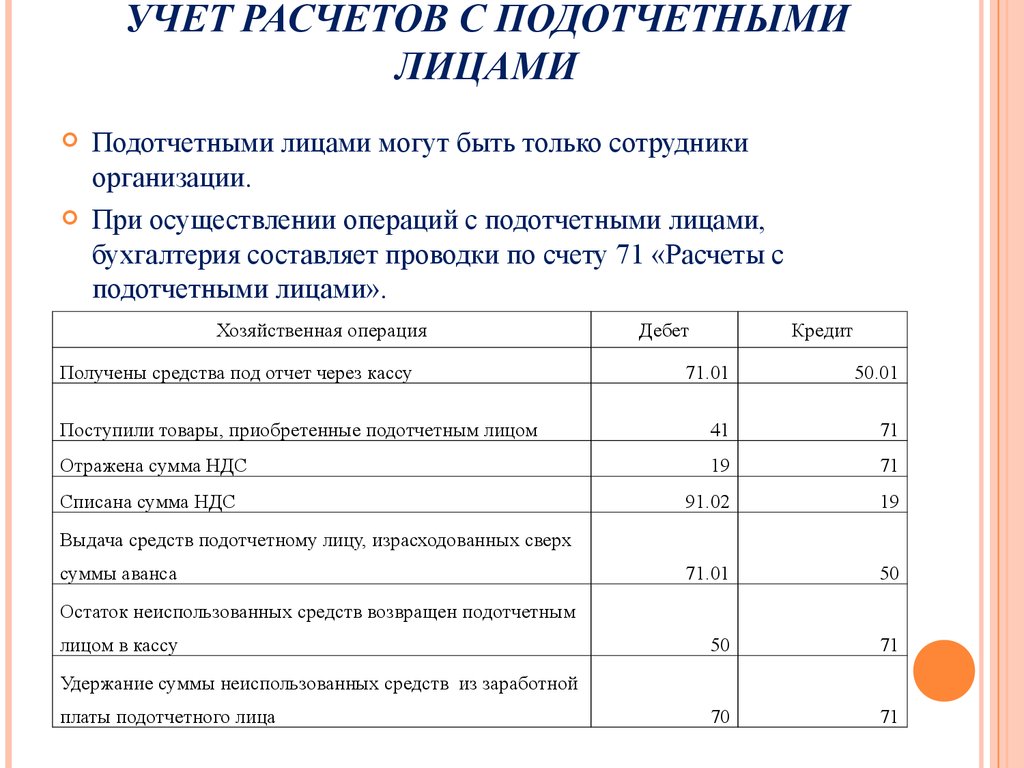

Бухгалтерский учет расчетов с подотчетными лицами

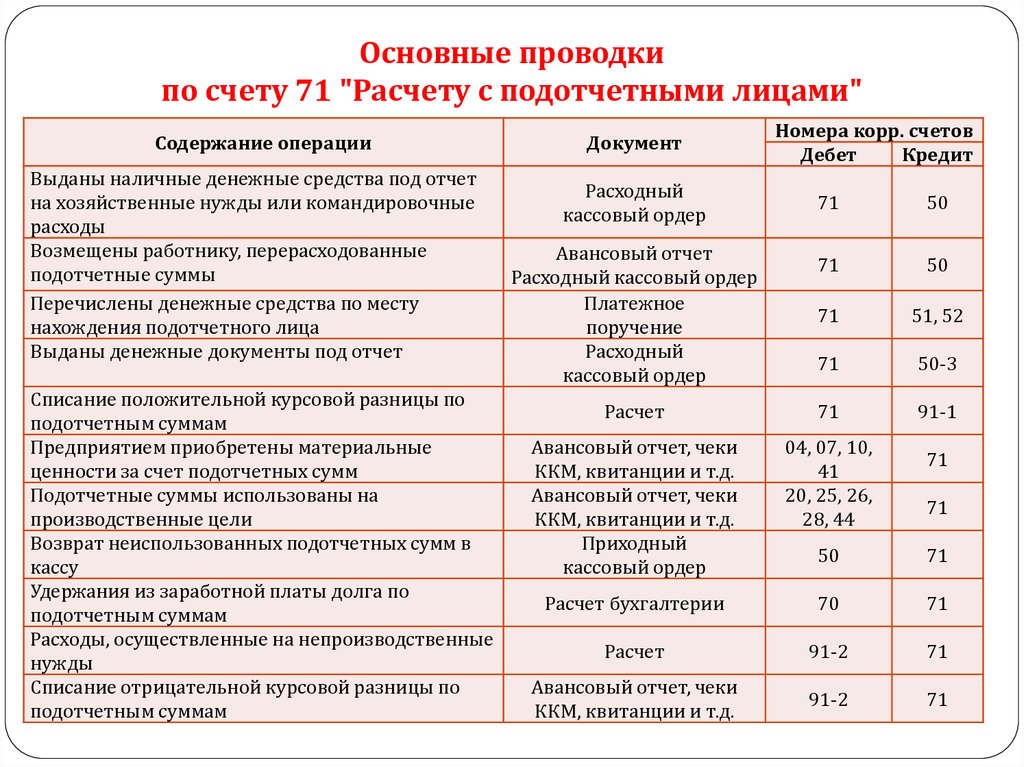

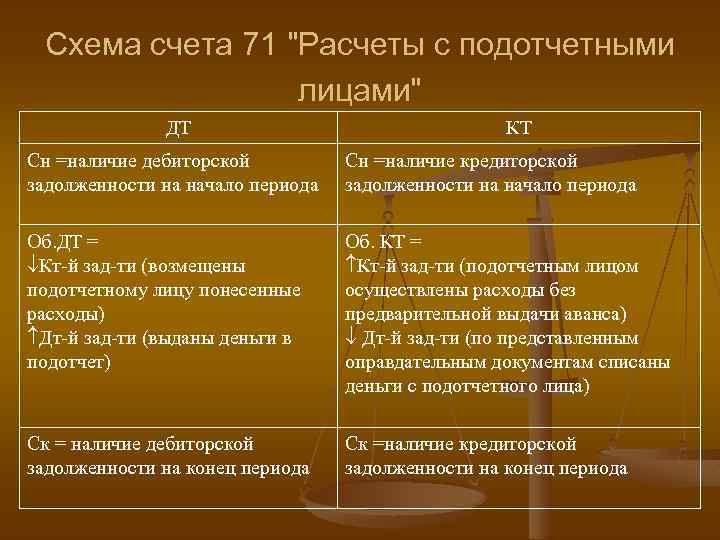

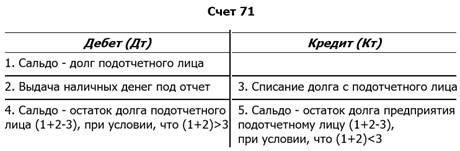

Для учета денег, выданных под отчет, применяется счет 71, который так и называется «Расчеты с подотчетными лицами». Аналитический учет на сч.71 может вестись по каждому отдельному подотчетному лицу.

71 счет бухгалтерского учета – активно-пассивный, а это значит, что для него одновременно выполняются правила, действующие для активных счетов и для пассивных. Что это за правила – читайте здесь.

Деньги под отчет могут выдаваться только работникам предприятия, причем должен быть зафиксирован перечень этих работников в приказе. Приказ о подотчетных лицах утверждается руководителем. В дальнейшем можно будет выдавать деньги только лицам, указанном в этом приказе.

Документальное оформление выдачи денег подотчет

Деньги выдаются подотчетному лицу на основании его заявления, в котором указывается нужная сумма и срок, на который она должна быть выдана. Руководитель организации визирует это заявление, работник с заявлением идет в кассу организации для получения денег.

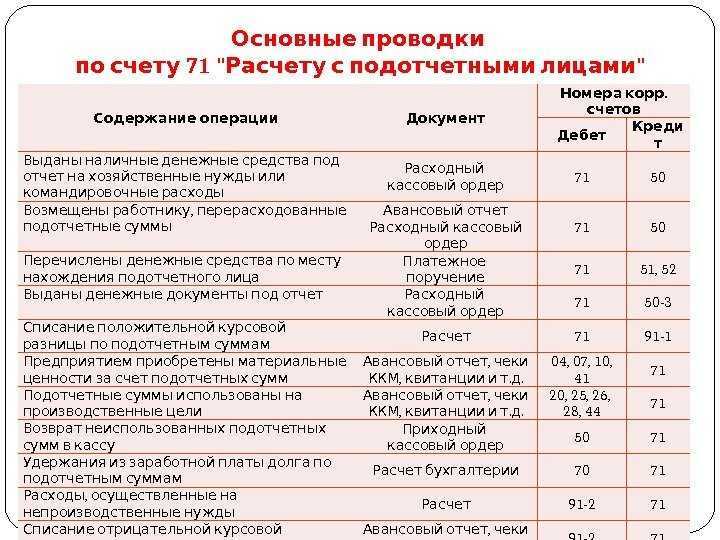

Выдача денег подотчет выполняется на основании расходного кассового ордера. Если за данным подотчетным лицом не числится задолженность по предыдущим выданным суммам, и он включен в приказ о подотчетных лицах, то из кассы выдается необходимая наличная сумма.

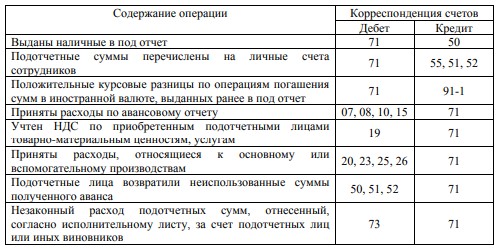

В бухгалтерском учете выдача денег под отчет оформляется с помощью проводки Д71 К50.

Сумма может быть выдана любая, в российском законодательстве ограничений нет. Но нужно помнить, что передача подотчетных денег от одного лица другому запрещена.

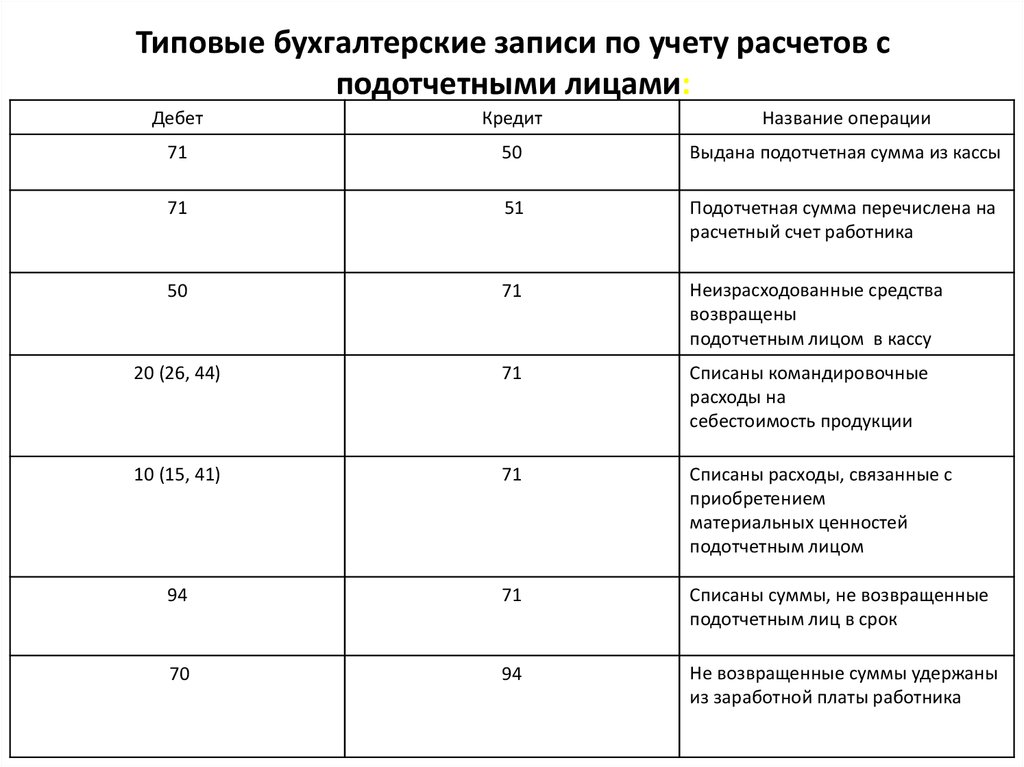

Кроме того, что работник может получить денежные средства наличными из кассы, он может также получить их и на свой расчетный счет в банке. Это особенно удобно, если работник находится в командировке. Если деньги выдаются безналичными средствами, то отражается проводка Д71 К51.

Работник, получивший сумму подотчет, должен в дальнейшем отчитаться о потраченных средствах: на что потрачены и в каком размере. Кроме того, он должен предоставить документы, подтверждающие произведенные расходы.

В течение трех дней после окончания срока, указанного в заявлении работника, подотчетное лицо должно сдать авансовый отчет, оформленный по форме АО-1. Авансовый отчет отражает, на какие цели потрачены полученные средства, каков размер потраченной подотчетным лицом суммы. Сдавая авансовый отчет в бухгалтерию, работник также должен приложить подтверждающие документы.

Если подотчетное лицо потратило полученную сумму не в полном размере, и у него остались деньги, то их необходимо вернуть в кассу предприятия, при этом оформляется проводка Д50 К71 и заполняется документ – приходный кассовый ордер.

Если же расходы работника превысили полученную сумму, то перерасход должен быть выдан работнику из кассы на основании расходного кассового ордера, при этом отражается проводка Д71 К50.

Получив от подотчетного лица авансовый отчет с указанием целей, на которые потрачен аванс, бухгалтер должен произвести необходимые проводки для того, чтобы списать с подотчетного лица числящуюся за ним задолженность по дебету сч.71.

В зависимости от вида затрат, кредит сч.71 корреспондирует с дебетом соответствующих счетов.

Если аванс потрачен на приобретение материальных ценностей, то выполняется проводка Д10 К71 или Д15 К71.

Если подотчетная сумма потрачена на командировку, то проводка Д20 (23) К71 для производственных предприятий, или Д44 К71 – для торговых.

Если аванс потрачен на приобретение основных средств, то проводка Д08 К71.

Если аванс потрачен на покупку товаров, то проводка Д41 К71.

Если в установленный срок работник не предоставил авансовый отчет и не вернул деньги, то они списываются с кредита сч.71 в дебет сч.94 «Недостачи и потери от порчи ценностей» (проводка Д94 К71).

Если всю сумму можно удержать из зарплаты подотчетного лица, то выполняется проводка Д70 К94. Если нет – то задолженность списывается в дебет сч.73 «Расчеты с персоналом по прочим операциям», далее можно удерживать из зарплаты работника сумму частями каждый месяц (проводки Д70 К73).

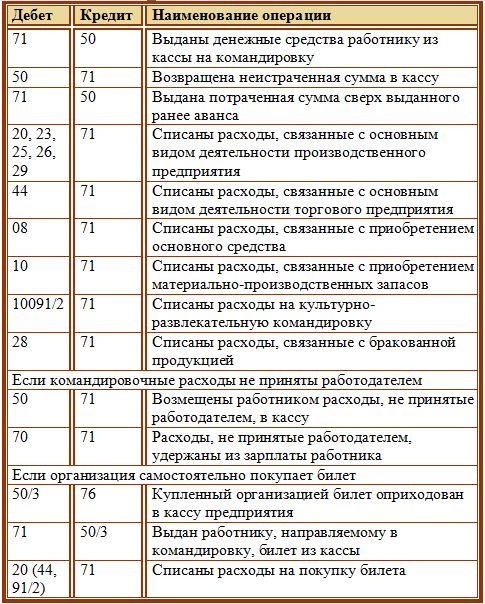

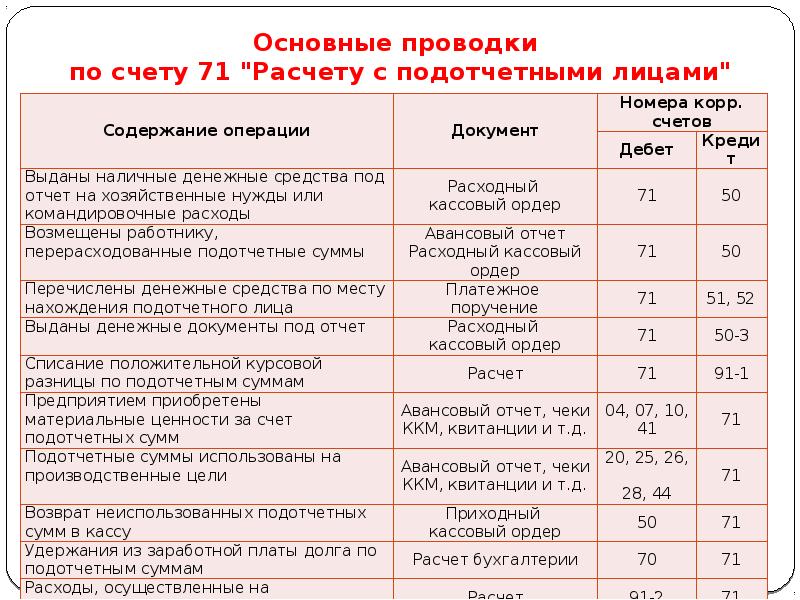

Проводки по счету 71:

| Дебет | Кредит | Наименование операции |

| 71 | 50 (51) | Выданы работнику деньги в подотчет |

| 10, 15 | 71 | Приняты к учету материальные ценности, приобретенные на подотчетные деньги |

| 41 | 71 | Приняты к учету товары, приобретенные на подотчетные деньги |

| 20, 23 (44) | 71 | Списаны командировочные расходы на себестоимость продукции (в расходы на продажу) |

| 50 | 71 | Подотчетным лицом возвращена неистраченная сумма в кассу предприятия |

| 94 | 71 | Списана невозвращенная в установленный срок подотчетным лицом сумма аванса |

| 73 | 94 | Отражена сумма задолженности работника перед организацией по невозвращенному остатку подотчетной суммы |

| 70 | 73 | Удержан из зарплаты работника невозвращенный остаток подотчетной суммы |

Примеры типовых проводок по счету 71

| № п/п | Содержание хоз. операции | Дебет | Кредит | Документы-основания |

| 1 | Выплата наличных денежных средств в подотчет | 71 | 50 | Отчет кассира, расходный ордер |

| 2 | Перечислено в подотчет на командировочные на банковскую карточку | 71 | 51 | Выписка банка, платежное поручение |

| 3 | Перечислены средства в подотчет на корпоративную карточку | 71 | 55 | Выписка со специальных счетов |

| 5 | Приняты расходы по авансовому отчету по покупке основных средств | 08 | 71 | Акт о приемке работ и услуг |

| 6 | Оприходованы материалы, приобретенные подотчетным лицом | 10 | 71 | Накладные, документы о перевозке, акт о приеме |

| 7 | Отражена сумма расходов на производственно-хозяйственные нужды | 20/26/44 | 71 | Авансовый отчет, служебное задание, отчет по командировке |

| 9 | Оприходованы товары для перепродажи, приобретенные подотчетным лицом | 41 | 71 | Авансовый отчет и накладные |

| 11 | Возврат в кассу неистраченных средств | 50 | 71 | Отчет кассира, приходный ордер |

| 12 | Начислена задолженность по невозвращенным в срок суммам подотчетного лица | 73 | 71 | Авансовый отчет |

Рассмотрим практические примеры с проводками по счету 71 по выдаче, расходованию и возврату подотчетных средств.

Пример 1. Возмещение перерасхода по авансовому отчету — проводки

В ООО «Ромашка» сформированы проводки по счету 71:

| Дт | Кт | Описание | Сумма, руб. | Документ — основание |

| 71 | 51 | На банковскую карту Иванова И.И. переведены средства на хоз.нужды | 2 500 | Платежное поручение |

| 10 | 71 | Поступили канцтовары, приобретенные Ивановым И.И. по чеку без НДС | 2 840 | Авансовый отчет, товарный чек |

| 71 | 51 | На банковскую карточку Иванова И.И. зачислена сумма перерасхода | 340 | Платежное поручение |

Пример 2. Возврат подотчетных сумм по авансовому отчету — проводки

Бухгалтер ООО «Ромашка» сформировал проводки:

| Дт | Кт | Описание | Сумма, руб. | Документ-основание |

| 26/44 | 60 | Услуги ООО «Василек» отражены в составе затрат (7 200 руб. — 1 098 руб.) | 6 102 | Акт выполненных работ |

| 19 | 60 | Выделена сумма НДС от стоимости транспортных услуг | 1 098 | Акт выполненных работ |

| 68/2 НДС | 19 | Сумма НДС от стоимости транспортных услуг принята к вычету | 1 098 | Акт выполненных работ, счет-фактура |

| 71 | 50/1 | Из кассы ООО «Ромашка» Иванов А.Б. получил средства под отчет | 7 500 | Расходный кассовый ордер, заявление подотчетного лица |

| 60 | 71 | В учете отражена оплата услуг, которую осуществил Иванов А.Б. от имени ООО «Ромашка» | 7 200 | Авансовый отчет, акт выполненных работ |

| 50/1 | 71 | Остаток непотраченных средств возвращен в кассу ООО «Ромашка» (7 500 руб. — 7 200 руб.) Ивановым А.Б. | 300 | Расходный кассовый ордер, авансовый отчет, акт выполненных работ |

Пример 3. Бухгалтерские проводки по командировочным расходам

При возвращении он сдает авансовый отчет с приложенными оправдательными документами:

- Ж/д билеты на сумму 8 000 руб., в том числе НДС 1 220 руб., выделен отдельной строчкой.

- Счет гостиницы на бланке строгой отчетности на 5 000 руб., вкл. НДС 763 руб. НДС также выделен отдельной строчкой.

Отражение командировочных расходов по счету 71 в проводках:

| Дт | Кт | Содержание операции | Сумма, руб. | Документ-основание |

| 71 | 50 | Выданы средства в подотчет Василькову И.И. из кассы | 20 000 | Расходный кассовый ордер |

| 20 | 71 | Списаны расходы на билеты без НДС | 6 780 | Авансовый отчет, ж/д билет |

| 19 | 71 | Выделен НДС по расходам на билеты | 1 220 | Ж/д билет |

| 68.НДС | 19 | НДС направлен к вычету | 1 220 | Запись в книге покупок |

| 20/44 | 71 | Списаны расходы на проживание (гостиницу) без НДС | 4 237 | Бланк строгой отчетности, кассовый чек гостиницы |

| 19 | 71 | Выделен НДС по расходам на гостиницу | 763 | |

| 68.НДС | 19 | НДС направлен к вычету | 763 | Запись в книге покупок |

| 20/44 | 71 | Списаны суточные | 6 000 | Авансовый отчет |

| 50 | 71 | Работником возвращены непотраченные средства в кассу | 1 000 | Приходный кассовый ордер |

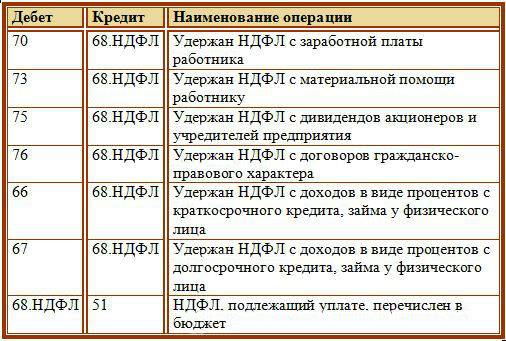

Налог на доходы физических лиц (НДФЛ) при удержании из зарплаты остатка сумм подотчета

Организации, от которых или в результате отношений с которыми налогоплательщик получил доход от источника в РФ, признаются налоговыми агентами и обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет НДФЛ (п. 1 ст. 226 Налогового кодекса РФ). В данном случае организация, являясь налоговым агентом, исчисляет, удерживает и перечисляет НДФЛ при выплате заработной платы работнику (п. 1 ст. 210, п. п. 2, 4 ст. 226 НК РФ). Датой получения дохода в виде заработной платы признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ), следовательно, удержание НДФЛ производится при окончательном расчете — при выплате части заработной платы за вторую половину месяца

Письмо Минфина России от 17.07.2008 № 03-04-06-01/214, от 16.07.2008 № 03-04-06-01/209

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, то они не уменьшают налоговую базу по НДФЛ (абз. 2 п. 1 ст. 210 НК РФ).

Сумма исчисленного и удержанного НДФЛ подлежит перечислению в бюджет не позднее дня перечисления дохода со счета налогового агента в банке на банковский счет налогоплательщика (п. 6 ст. 226 НК РФ).

Корреспонденция

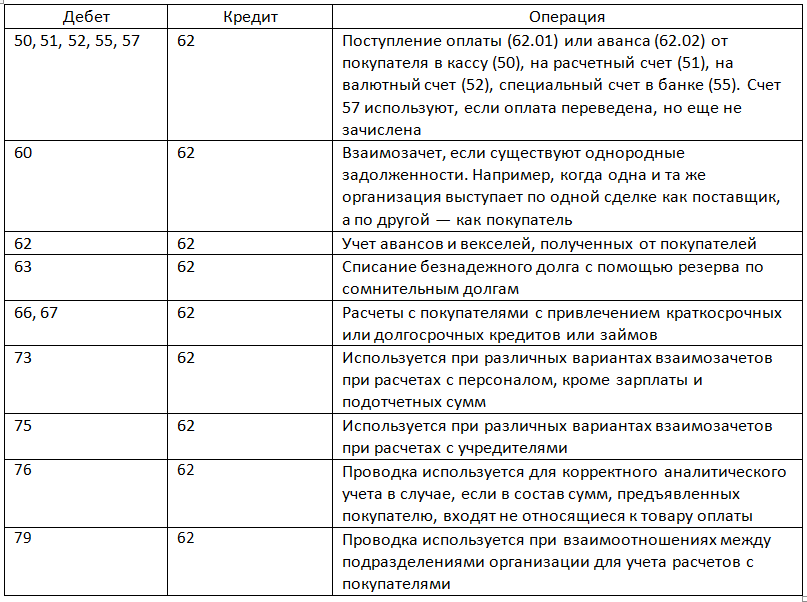

Счет 71 может участвовать в проводках со многими счетами.

По дебету счета 71 он может корреспондировать в кредит счетов:

- Счет 50 — при выдаче из кассы подотчетных сумм;

- Счет 51 — при перечислении подотчетных сумм с расчетного счета на карту;

- Счет 52 — при выдаче подотчетных сумм в валюте (например, при загранкомандировке);

- Счет 55 — при выдаче подотчет со спецсчетов;

- Счет 76 — при выдаче денег подотчет по банковскому реестру;

- Счет 79 — при выдаче подотчет за счет средств филиала, обособленного подразделения;

- Счет 91 — при списании курсовых разниц, если выдача средств была произведена в валюте.

По кредиту счета он может вступать в проводки с дебетом следующих счетов:

- Счет 07 — при оприходовании оборудования для дальнейшего монтажа, купленного через подотчетные суммы;

- Счет 08 — при отражении затрат (командировок, прочих затрат), связанных с приобретением объектов внеоборотных активов;

- Счет 10 — при приобретении материалов при помощи подотчетных сумм;

- Счет 11 — при приобретении животных для откорма при помощи подотчетных сумм;

- Счет 15 — при приобретении материалов, если в учетной политике закреплено ведение учета при помощи счета 15;

- Счет 20 — при списании подотчетных сумм на основное производство;

- Счет 23 – при списании подотчетных сумм на вспомогательное производство;

- Счет 25 – при списании подотчетных сумм на общепроизводственные расходы;

- Счет 26 – при списании подотчетных сумм на административные расходы;

- Счет 28 – при списании подотчетных сумм на исправление ранее допущенного брака;

- Счет 29 – при списании подотчетных сумм на затраты обслуживающих и подсобных хозяйств;

- Счет 41 — при отражении приобретения товаров через подотчет;

- Счет 44 – при списании подотчетных сумм на затраты на продажу продукции;

- Счет 45 – при списании подотчетных сумм на приобретение товаров, которые еще не поступили в организацию;

- Счет 50 — при возврате неиспользованных подотчетных сумм в кассу;

- Счет 51 – при возврате неиспользованных подотчетных сумм на расчетный счет;

- Счет 52 – при возврате неиспользованных подотчетных сумм на валютный счет;

- Счет 55 – при возврате неиспользованных подотчетных сумм на спецсчет в банке;

- Счет 70 — при удержании невозвращенных подотчетных сумм из зарплаты (однократное удержание);

- Счет 73 – при удержании невозвращенных подотчетных сумм из зарплаты (многократное удержание);

- Счет 76 — при закрытии задолженности перед поставщиком по уже ранее списанной работе, услуге;

- Счет 79 — при передаче задолженности между филиалами и головными организациями;

- Счет 91 — при отражении недостачи в приобретенных материалах в пределах естественной убыли, при отражении курсовых разниц при выдаче подотчет в валюте;

- Счет 94 — при отражении недостачи, если расходование подотчетной суммы не подтверждено документами и она не возвращена в кассу;

- Счет 97 — при отражении подотчетных затрат, которые будут списаны в будущих периодах;

- Счет 99 — при списании подотчетных средств на ликвидацию чрезвычайных ситуаций, стихийных бедствий.

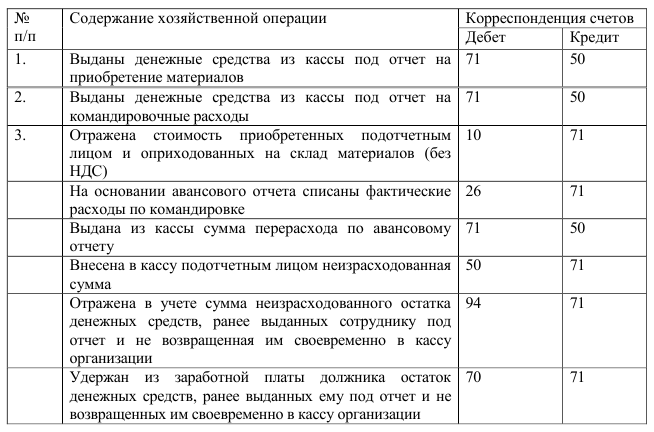

Получены материалы от подотчетного лица проводка

Авансовый отчет, подтверждающие документы 28 71 Отражение подотчетных сумм в составе расходов на исправление брака Авансовый отчет, подтверждающие документы 29 71 Отражение подотчетных сумм в составе расходов обслуживающего производства Авансовый отчет, подтверждающие документы

На предприятиях розничной торговли через подотчетное лицо могут быть понесены расходы на продажу:

Дт Кт Описание Документ 44 71 Отражение реализационных расходов, понесенных посредством подотчетного лица Авансовый отчет

Товары и материалы, приобретенные подотчетным лицом, отражаются в учете такими записями:

Дт Кт Описание Документ 10 71 Поступили материалы, приобретенные подотчетным лицом Авансовый отчет 41 71 Поступили товары, приобретенные подотчетным лицом Авансовый отчет

Сотруднику ООО «Консул» Петренко С.П.

Законодательно не установлена форма заявления на выдачу подотчетных сумм, документ составляется в произвольной форме.

По факту осуществления хозяйственной операции сотрудник предоставляет в бухгалтерию авансовый отчет и документы, подтверждающие понесенные ним расходы (квитанции, счета-фактуры, акты выполненных работ, расходные накладные т.п.). Данные документы являются основанием для отражения хозяйственных расходов в учете.

Если сумма ранее полученных сотрудником средств превышает его фактические расходы, то сумма разницы сдается работником в кассу. В случае перерасхода средств и его документального подтверждения, сумма превышенных расходов возмещается работнику через кассу или в безналичной форме.

https://youtube.com/watch?v=2j9Os6zoBF4

Следует подчеркнуть, что работнику, не отчитавшемуся по ранее полученным суммам, не могут быть выданы средства на осуществление новых хозяйственных операций.

При этом следует учитывать, что он не может превышать 40 дней, не считая времени нахождения в пути. Днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем приезда — день прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки.

Если станция, пристань, аэропорт находятся за чертой населенного пункта, учитывается также время, необходимое для проезда до станции, пристани, аэропорта.

Организация, через которую приобретаются товары, вправе не выдавать покупателю — физическому лицу счет-фактуру.

Дело в том, что согласно п.7 ст.168 НК РФ при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Подотчетные командировочные средства

Работник, отправляясь в служебную командировку, имеет право на возмещение суммы командировочных расходов, осуществленных с целью:

- оплаты за проезд до пункта назначения;

- оплаты аренды жилья;

- оплаты суточных расходов;

- оплаты прочих оговоренных с работодателем расходов.

Необходимо также учитывать, что работник может претендовать на командировочные выплаты только в том случае, если является штатным сотрудником. Размер денег, выдаваемых под отчет, регулируется коллективными трудовыми договорами или уставом предприятия. Денежные средства, выданные в валюте иностранных государств, необходимо учитывать на отдельных субсчетах.

Выдача подотчетных сумм: проводки

Работник может получить деньги под отчет:

- наличными;

- в безналичном виде (например, на корпоративную, зарплатную карту).

Передача денег работнику показывается проводкой Дт 71 Кт 50, где:

- 50 — счет, используемый при наличной выдаче;

- 51 — счет для безналичных переводов.

Работнику могут быть выданы билеты на поезд или самолет в «натуральном» виде. Они считаются денежными документами, отражаемыми на субсчете 50.3.

Пример 1

Иванов А. С. в августе 2021 года 3 раза ездил в командировки — в Санкт-Петербург, Нижний Новгород и Казань. Авиабилет на первую поездку он должен был купить сам наличными деньгами, на вторую — на деньги с зарплатной карты, на третью командировку готовый билет выдал работодатель.

Бухгалтер отразит эти операции в регистрах:

- выдача под отчет денег на билет в Санкт-Петербург: Дт 71 Кт 50;

- перечисление средств на карту для покупки билета в Нижний Новгород: Дт 71 Кт 51;

- выдача билета в Казань: Дт 71 Кт 50.3.

Далее сотрудник расходует полученные средства. Рассмотрим, какие проводки применяются в целях учета такого расходования.

Учет на 71 счете

Получая денежные средства в подотчет из кассы организации, работник может потратить их только на нужды этой организации: на командировочные расходы, на хозяйственные нужды и пр.

Выдаются деньги подотчетному лицу из кассы на основании расходного кассового ордера, образец этого первичного документа смотрите здесь. Для того чтобы получить деньги в подотчет, работник должен написать заявление с указанием необходимой суммы и срока, на который выдаются деньги. Заявление пишется в произвольной форме, заверяется руководителем. На основании этого заявления составляется расходный кассовый ордер, и выдаются наличные денежные средства подотчетному лицу.

Выдавать деньги в подотчет можно при выполнении двух условий:

- если работник перечислен в приказе о подотчетных лицах,

- если работником полностью погашены предыдущие авансы.

Проводка, отражающая выдачу наличных денежных средств в подотчет, имеет вид Д71 К50.

По истечению срока, на который выдана сумма, работник должен в течение трех дней отчитаться за потраченные деньги и обязан предоставить авансовый отчет по форме АО-1, в котором указать, на что потрачены деньги и в каком количестве. Скачать образец авансового отчета можно здесь. К авансовому отчету необходимо приложить документы, подтверждающие потраченные суммы .

Если у подотчетного лица остались деньги, то есть он потратил меньше, чем ему было выдано, то неистраченная часть аванса сдается в кассу на основании приходного кассового ордера, при этом оформляется проводка Д50 К71.

Если подотчетному лицу выданных средств не хватило, и он потратил дополнительно еще свои деньги, то сумма, потраченная сверх выданного аванса (перерасход), работнику возмещается, то есть выдается из кассы с оформлением расходного кассового ордера, проводка имеет вид Д71 К50.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Списание подотчетных сумм

Получив от подотчетнго лица авансовый отчет, бухгалтерия списывает с него израсходованные и подтвержденные суммы подотчета. Списание с подотчетного лица суммы аванса отражается по кредиту счета 71. В зависимости от того, на что потрачены деньги, 71 счет бухгалтерского учета корреспондирует с соответствующими счетами бухгалтерского учета.

Если подотчетным лицом были приобретены хозяйственные или канцелярские товары, то есть деньги были потрачены на приобретение материальных ценностей, то расходы списываются на счет учета материалов, например, на счет 10 «Материалы» проводкой Д10 К71, или на счет 15 «Заготовление и приобретение материальных ценностей» проводкой Д15 К71.

Если на подотчетные деньги приобретены товары, то расходы списываются проводкой Д41 К71.

Если в установленный срок деньги подотчетным лицом не возвращены, или же он не отчитался за потраченные средства, то подотчетные суммы списываются в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71.

Если в дальнейшем деньги так и не возвращены, то сумма аванса может быть удержана из заработной платы работника проводкой Д70 К94. Эта проводка может быть выполнена в том случае, если есть возможность сразу удержать всю сумму аванса из зарплаты. Если же такой возможности нет, то она сначала списывается в дебет счета 73 «Расчеты с персоналом по прочим операциям» проводкой Д73 К94, после чего частями ежемесячно удерживаются из зарплаты Д70 К73.

Командировка для заключения договора на будущий год

Ситуация: как отразить в бухучете командировочные расходы и средний заработок сотрудника, выполнявшего задание по заключению договоров на будущий год

Если сотрудник отправлен в командировку для заключения договора, это обычные командировочные расходы организации (расходы по обычным видам деятельности) (п. 5, 7 ПБУ 10/99). Сотрудник выполняет свои обязанности, определенные заданием. Расходы относятся к периоду, в котором состоялась командировка. То есть условие списания затрат в бухучете соблюдено (п. 18 ПБУ 10/99). Поэтому правомерны такие проводки:

Дебет 20 (44, 25, 26…) Кредит 71 (76, 60)

– учтены командировочные расходы сотрудника;

Дебет 20 (44, 25, 26…) Кредит 70

– начислена зарплата в размере среднего заработка сотруднику за время командировки.

Но в определенном случае командировочные расходы, связанные с заключением договоров на будущий год, могут быть учтены и на счете 97 «Расходы будущих периодов». Несмотря на то что с 2011 года счет 97 используется не во всех случаях, в которых он применялся ранее, его можно использовать при условии, что соответствующие суммы прямо названы в качестве расходов будущих периодов в действующих ПБУ. Либо суммы могут быть учтены на счете 97, если они отвечают следующим критериям:

организация понесла расходы, при этом у контрагента не возникло встречных обязательств перед ней (в противном случае признается дебиторская задолженность, а не расход);

данные расходы не формируют стоимость материально-производственных запасов или показатель производственной себестоимости и не связаны с продажей товаров текущего периода;

расходы обуславливают получение дохода в течение нескольких отчетных периодов и не влияют на финансовый результат текущего периода.

Таким образом, если цель командировки – заключение договора на будущий год и этот договор предусматривает, что командирующая организация получит доход в будущем (например, реализует продукцию потенциальному покупателю), то командировочные затраты могут быть отражены в составе расходов будущих периодов. Начать списывать их на себестоимость можно с момента вступления в силу заключенного договора равномерно в течение срока его действия. Так полностью соблюдается условие о соответствии понесенных расходов полученным доходам (п. 19 ПБУ 10/99). В бухучете это отражается так:

Дебет 97 Кредит 71 (76, 60), 70

– учтены в составе расходов будущих периодов командировочные расходы сотрудника, средний заработок за время командировки;

Дебет 20 (44, 25, 26…) Кредит 97

– списана часть затрат на текущие расходы (с момента начала действия договора).