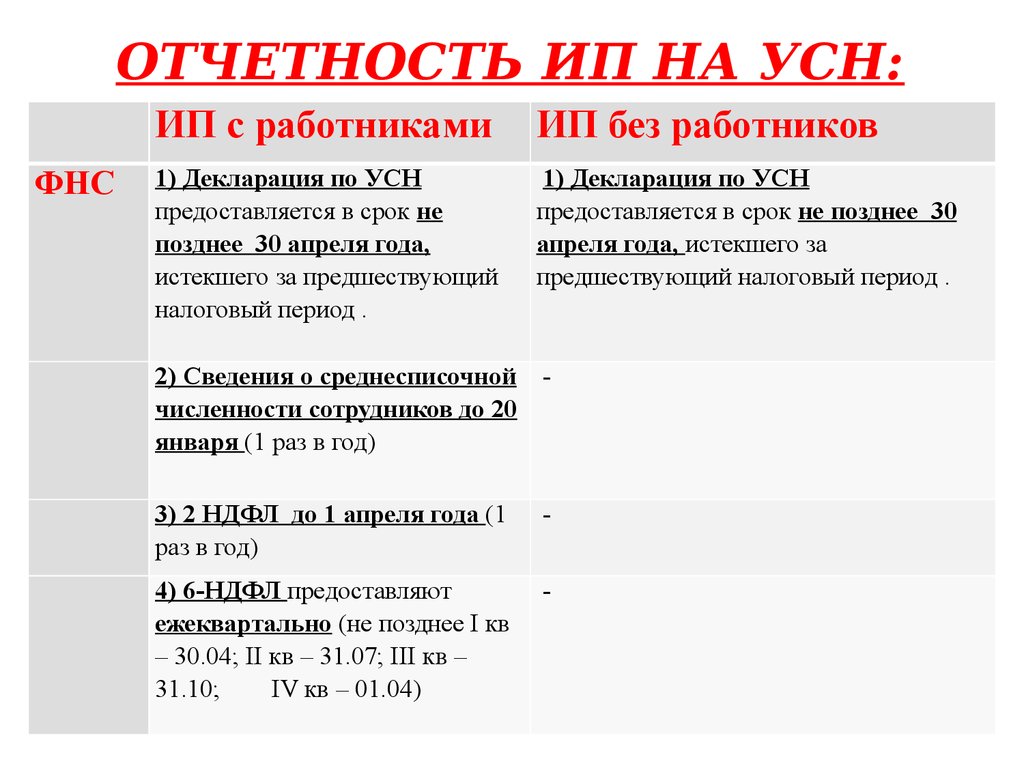

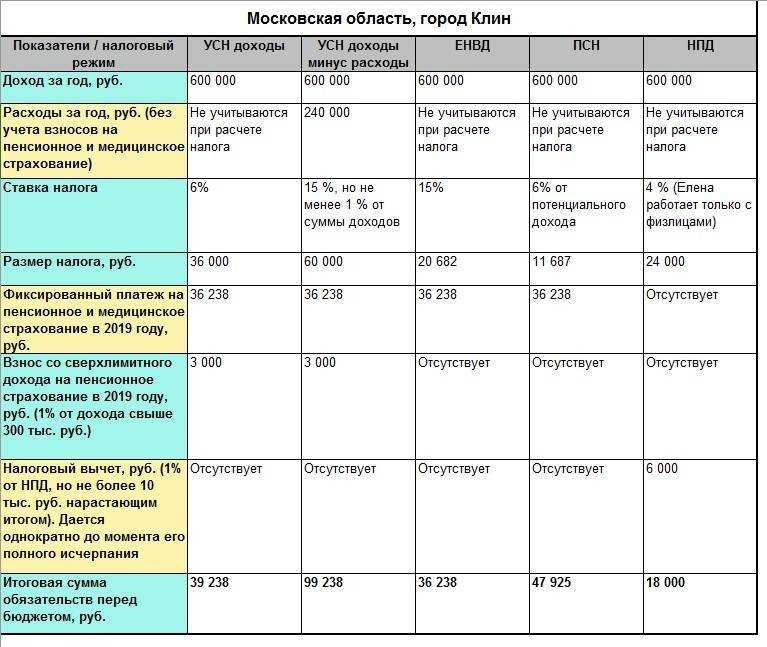

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

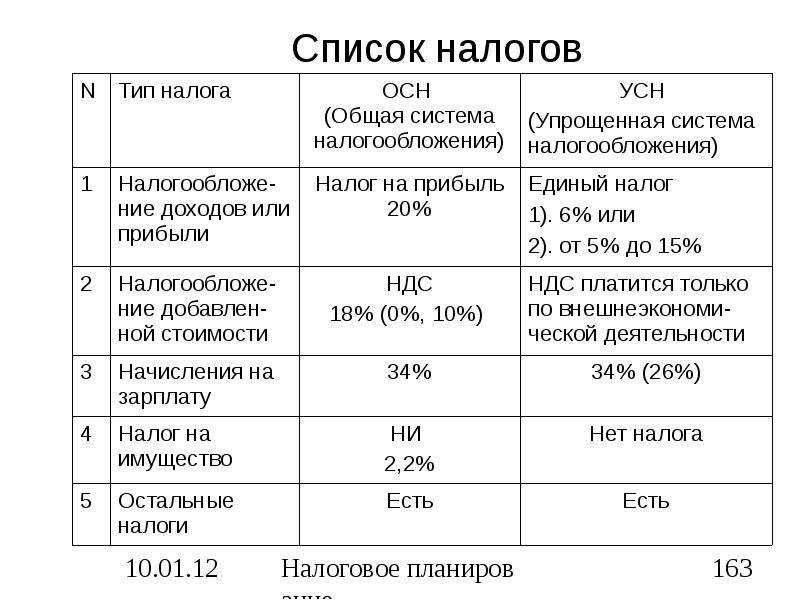

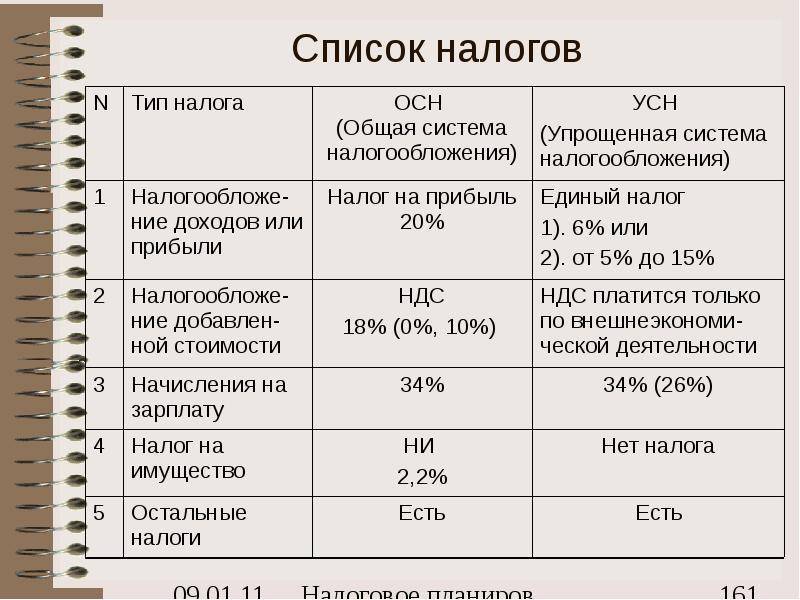

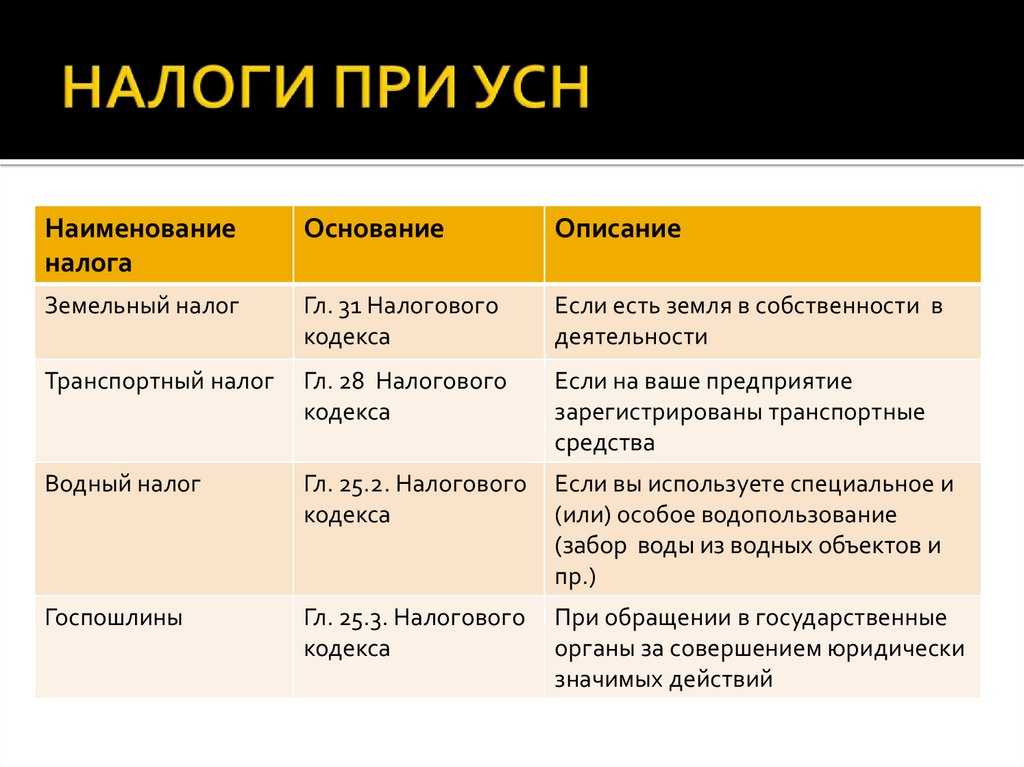

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Платежи по объекту доходов и расходов

Предприниматели и организации вправе уплачивать налоги по принципу разницы между доходами и расходами за отчетный период. В этом случае применяется налоговая ставка в размере 15%, которая может быть уменьшена на уровне субъектов федерации.

Не предусматривается уменьшение суммы платежа, даже если имели место страховые начисления и выплаты больничных листов, поскольку они включаются в статьи расходов автоматически.

Важно! Если доходы и расходы за отчетный период одинаковые, то разница принимает нулевое значение. В этом случае аванс не вносится

Это же правило касается случаев, когда расходы организации или предпринимателя превышают доходы в отчетном периоде.

Пример расчета

Для того чтобы рассчитать сумма аванса, требуется изначально посчитать все доходы и расходы за отчетный период, а затем из первой суммы вычесть вторую. Полученный результат и будет являться основой для расчета авансового платежа.

| Период | Доходы | Расходы | Основа для расчета | Процентная ставка |

| январь-март | 400000 | 150000 | 250000 | 15 |

| январь-июнь | 550000 | 300000 | 250000 | 15 |

| январь-сентябрь | 600000 | 500000 | 100000 | 15 |

Правило вычета авансовых платежей за предыдущий период сохраняется при расчете по объекту доходов и расходов.

В первом квартале необходимо внести аванс в размере: 250000*15%=37500 рублей. За полугодие: 250000*15%-37500=0 рублей.

За девять месяцев работы: 100000*15%-37500=0 рублей.

За полугодие и за девять месяцев работы организация получила в чистом меньше, чем потратила.

Именно поэтому при внесении платежей применяется нулевая сумма разницы.

Важно! В случае если авансовые платежи превышают необходимую сумму всего налога за год, то разница переносится в качестве аванса на новый налоговый период (новый календарный год). Средства предпринимателю или организации возвращаются только в том случае, если ИП или ООО прекращают свою юридическую деятельность

Для получения возврата требуется написать заявление на имя руководителя ФНС, где ИП или ООО состоит на учете. После перерасчета с учетом того, в каком отчетном периоде прекращается деятельность, средства возвращаются на расчетный счет заявителя в течение 30 календарных дней.

Посмотрите видео об авансовом вносе при УСН

Условия применения УСН: актуальные лимиты и требования

Есть три основных ограничения на применение упрощённого режима. На него не могут перейти:

- Компании, в которых доля участия других организаций больше 25%.

- Компании, у которых есть филиалы (другие обособленные подразделения на упрощёнке открывать можно).

- Компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды, нотариусы. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

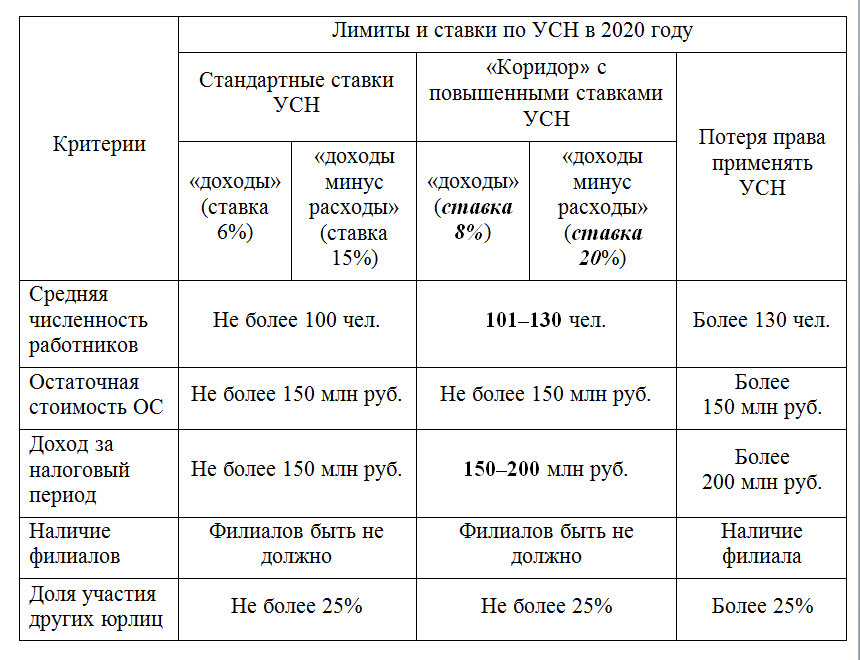

Кроме того, чтобы соблюдать ограничения, бизнес на упрощённом режиме также не должен превышать лимит дохода, численности сотрудников и остаточной стоимости основных средств.

Фото: «Расплата» / Warner Bros. Pictures

Стандартные ограничения для применения упрощённой системы в 2024 году такие:

- доход компании или ИП — не больше 199,35 миллиона рублей;

- средняя численность сотрудников — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 миллионов рублей.

Если налогоплательщики превышают лимиты УСН, они не теряют право использовать этот режим налогообложения. Есть допустимый уровень превышения лимитов. За превышение бизнесу нужно будет платить налог УСН по повышенной ставке. О размере ставок будем говорить .

Допустимое превышение лимитов упрощённого режима:

- доход компании или ИП — от 199,35 до 265,8 миллиона рублей;

- средняя численность сотрудников — от 101 до 130 человек.

Если бизнес выходит за пределы допустимого превышения, он утрачивает право на применение УСН с начала квартала, в котором появилось превышение. С этого периода компании или ИП придётся переходить на общую систему налогообложения: вести учёт и платить обязательные платежи по её условиям.

Если бизнес снова начнёт соответствовать требованиям, он сможет вернуться на этот режим — но не раньше чем через год.

Например, если компания потеряет право применения УСН в марте 2024 года, снова работать на этом режиме она сможет только с 1 января 2026 года. Для этого до конца 2025 года ей нужно будет подать заявление о переходе. Подробнее о переходе на упрощённый режим говорим .

Какие лимиты действуют при переходе на упрощёнку с других режимов? Если бизнес планирует перейти на упрощённый режим в 2025 году, он должен отвечать таким требованиям:

Авансовые платежи при УСН «доходы минус расходы»

Чтобы узнать, как рассчитать авансовые платежи по УСН 15%, в первую очередь следует вычислить налоговую базу за отчетный период. Она рассчитывается по формуле:

Б = Д − Р,

где Б — база, а Д и Р — доходы и расходы за отчетный период соответственно.

Затем нужно определить расчетную сумму авансовых платежей по УСН — доходы минус расходы (АПр), соответствующую налоговой базе:

АПр = Б × С,

где С — налоговая ставка.

На общих основаниях ставка для данного объекта налогообложения может принимать значения от 5% до 15% в зависимости от решения местных органов власти (п. 2 ст. 346.20 НК РФ).

В Республике Крым и городе Севастополе ставка может быть уменьшена до 3% в период 2017–2021 годов (п. 3 ст. 346.20 НК РФ).

Кроме того, до 2024 года для индивидуальных предпринимателей действуют так называемые налоговые каникулы. В тех субъектах РФ, где они введены, впервые зарегистрированный ИП может в течение 2 лет применять ставку 0%. (п. 4 ст. 346.20 НК РФ). Данная льгота может быть применена только при условии, если ИП осуществляет производственную, социальную или научную деятельность либо оказывает бытовые услуги населению.

Если сумма АП определяется за первые 3 месяца года, то сумма к уплате (АПу) равна расчетной:

АПу = АПр.

Если же речь идет об АП за шесть или девять месяцев, то для определения суммы к уплате нужно из расчетного платежа вычесть суммы авансов, перечисленные за предыдущие периоды.

АПу = АПр − АПпр,

где АПпр — сумма уплаченных авансов за 3 и 6 месяцев.

Приведем пример того, как рассчитываются авансы при УСН — доходы минус расходы.

Пример

ООО «Старт» в 2020 году работает на УСН с объектом «доходы минус расходы».

За 9 месяцев 2020 года его доходы составили 800 000 руб., расходы — 600 000 руб.

Ставка по объекту «доходы минус расходы» в регионе, где зарегистрировано ООО «Старт», установлена в размере 15%.

Предприятие заплатило АП за 3 месяца в сумме 8000 руб. и за 6 месяцев в сумме 10 000 руб. Определим сумму АП ООО «Старт», причитающуюся к уплате за 9 месяцев.

Налоговая база Б = 800 000 руб. − 600 000 руб. = 200 000 руб.

Расчетная сумма АПр = 200 000 руб. × 15% = 30 000 руб.

Сумма к уплате:

АПу = 30 000 руб. − 8000 руб. − 10 000 руб. = 12 000 руб.

Как платить авансовые платежи?

Заплатить авансовые платежи можно тремя способами:

- Воспользоваться системой «Банк-клиент» и сделать платеж со своего расчетного счета.

- С помощью квитанции для безналичной оплаты.

Как воспользоваться сервисом ФНС?

- Войдите на сайт налоговой инспекции. Поле с указанием кода ИФНС можно пропустить и кликнуть на кнопку «Далее».

- На следующей странице нужно указать регион проживания и адрес регистрации по месту жительства, в поле «Вид документа» – «Платежный документ».

- В графе «Тип платежа» выбираем «Уплата налога, сбора, платежа, пошлины, взноса, аванса (предоплаты)».

- В поле «Статус лица» ставим значение «09» – индивидуальный предприниматель, а в «Основание платежа» – «ТП» (текущий платеж).

- Далее указываем налоговый период: КВ (квартальные, порядковый номер квартала и год), вводим ИНН, Ф.И.О. и сумму.

- Выбираем способ оплаты и формируем платежное поручение.

Если день выплаты авансового платежа выпадает на выходной, то перевести средства можно в следующий за выходным рабочий день.

Все изменения по УСН 2023 года

В статье мы охватили все ключевые новшества по упрощенке, пробежимся по ним еще раз:

-

поднялись лимиты для расчета налога;

-

для уменьшения суммы платежей на страховые взносы нужно теперь подавать два документа в ИФНС;

-

платить авансы и налог по итогам года нужно в новом порядке – в составе ЕНП;

-

сроки перечисления платежей стали едиными;

-

форма декларации скоро обновится;

-

появилась возможность перейти на автоматизированную упрощенку.

Чтобы без ошибок работать весь год и применять все изменения правильно, приглашаем на курс «Главный бухгалтер на УСН».

Под рукой всегда будут нужные в работе подсказки: на курсе 30+ инструкций и чек-листов. Объясним, как работать на УСН в 2023 году.

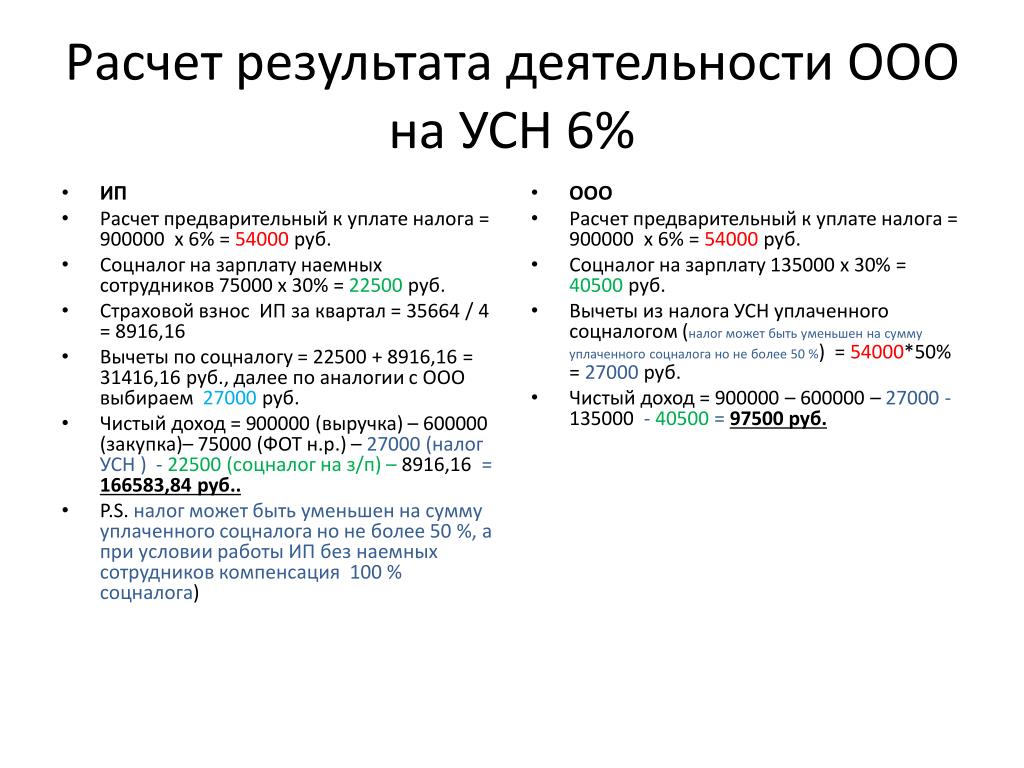

Пример расчета налога для ИП на УСН «Доходы» 6%

Мы составили две таблицы, в которых продемонстрировали, как посчитать налог ИП на УСН «Доходы» 6% с сотрудниками и без.

Расчет для ИП без работников

Предположим, что ИП Иванов И.Ф. работает без сотрудников и в 2019 году получил следующие доходы:

| Месяц | Размер дохода в руб. | Доход поквартально (нарастающим итогом) | Размер налога (нарастающим итогом) | Фиксированные страховые взносы | Размер авансового платежа по УСН |

| январь | 100 000 | 300 000 | 18 000 | ||

| февраль | 90 000 | ||||

| март | 110 000 | 9 059,5 | |||

| апрель | 100 000 | 650 000 | 39 000 | 8 940,5 за I квартал (18 000 — 9 059,5) | |

| май | 150 000 | ||||

| июнь | 100 000 | 9 059,5 | |||

| июль | 90 000 | 990 000 | 59 400 | 11 940,5 за II квартал (39 000 — 9 059,5 — 9059,50 — 8 940,5) | |

| август | 100 000 | 9 059,5 | |||

| сентябрь | 150 000 | ||||

| октябрь | 160 000 | 1 510 000 | 90 600 | 11 340,5 за III квартал (59 400 — 39 000 — 9 059,5) | |

| ноябрь | 160 000 | ||||

| декабрь | 200 000 | 9 059,5 | |||

| Окончательный платеж по УСН за год |

22 140,5 (90 600 — 59 400 — 9 059,5) |

Разберем, как вычисляется размер платежей за первый квартал. Размер авансового платежа зависит от величины дохода. В нашем примере первый квартал для предпринимателя завершился с доходом в 300 000 рублей. 6% от этой суммы — 18 000. Такую сумму необходимо уплатить в качестве авансового платежа за первый квартал. Но ее можно уменьшить, если оплатить страховые взносы в один из трех месяцев первого квартала. Мы рекомендуем делать это именно в третий месяц квартала, чтобы платеж не создавал серьезную финансовую нагрузку. Если уплачивать их ежеквартально, то сумма страховых взносов составит 9 059,5 рублей. Вычитаем из суммы авансового платежа сумму уплаченных взносов и получаем авансовый платеж в размере 8 940,5 рублей, который необходимо уплатить до 25 апреля. Аналогично рассчитываются авансовые платежи за полугодие и 9 месяцев. По итогам уплаты всех авансовых платежей и страховых взносов в отчетном году, размер налога на УСН за 2019 год составляет 22 140,5 рублей. Оплатить эту сумму необходимо до 30 апреля года, следующего за отчетным.

Кроме того, доход ИП превышает 300 000 рублей, а значит, до 1 июля 2020 года ему необходимо дополнительно уплатить 1% от величины дохода, уменьшенной на 300 000 рублей 1 510 000 — 300 000 * 1% = 12 100 рублей.

Расчет для ИП с работниками

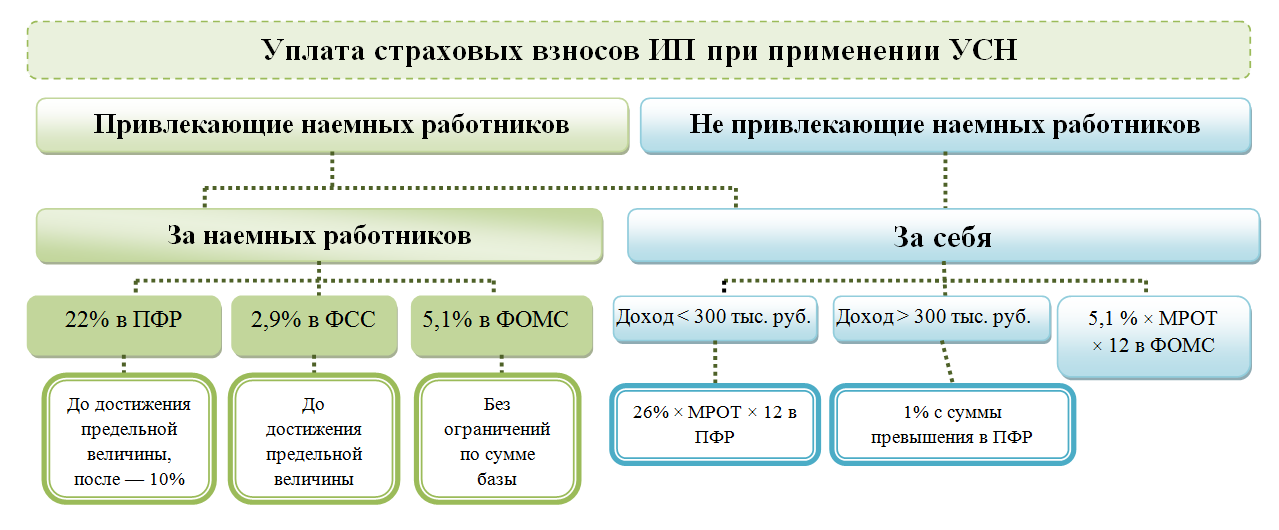

А вот данные по ИП Еремин И. И., у которого в штате трое сотрудников. Предположим, Еремин И. И. имеет такие же доходы, что и предприниматель из предыдущего примера. Зарплата его сотрудников в среднем выше 25 000 рублей. В столбце «Страховые платежи за работников» приведены условные цифры для расчета. Страховые платежи за сотрудников начисляются в соответствии с тарифами, устанавливаемыми Правительством РФ. Существуют тарифы общие и пониженные (для отдельных видов деятельности). В 2019 году ставки по общим тарифам составляли: 22% — на пенсионное, 5,1% — на медицинское и 2,9% — на страхование по временной нетрудоспособности.

Он может выбирать, на какую сумму уменьшать размер авансовых платежей: на всю сумму уплаченных взносов за себя или на 50% за счет страховых взносов, уплачиваемых за сотрудников (при условии, что их размер соответствует размеру половины рассчитанного авансового платежа).

| Месяц | Размер дохода в руб. | Доход поквартально (нарастающим итогом) | Размер налога (нарастающим итогом) | Страховые платежи за работников | Размер авансового платежа по УСН |

| январь | 100 000 | 300 000 | 18 000 | 24 700 | |

| февраль | 90 000 | 25 100 | |||

| март | 110 000 | 25 200 | |||

| апрель | 100 000 | 650 000 | 39 000 | 25 100 | 9 000 за I квартал (18 000 — 9 000 |

| май | 150 000 | 26 500 | |||

| июнь | 100 000 | 25 200 | |||

| июль | 90 000 | 990 000 | 59 400 | 25 100 | 10 500 за II квартал (39 000 — 19 500 — 9 000) |

| август | 100 000 | 22 400 | |||

| сентябрь | 150 000 | 25 200 | |||

| октябрь | 160 000 | 1 510 000 | 90 600 | 26 800 | 10 200 за III квартал (59 400 — 29 700 — 9 000 -10 500 ) |

| ноябрь | 160 000 | 25 100 | |||

| декабрь | 200 000 | 27 200 | |||

| Окончательный платеж по УСН за год |

15 600 (90 600 — 45 300 — 9 000 — 10 500 — 10 200) |

Стоит отметить, что предприниматель с сотрудниками также обязан уплатить страховые взносы за себя.

Из расчетов налога по УСН видно, что ИП с сотрудниками выгоднее уменьшать авансовые платежи наполовину за счет обязательных взносов за сотрудников. Этот способ позволяет ему сократить налог по УСН на 45 300 рублей. В то время как уменьшение налога на страховые взносы за себя позволило бы сократить его только на 36 238 рублей.

Куда перечислять авансы и налог по УСН в 2023 году

В связи с введением Единого налогового счета изменился получатель платежа и КБК, а вместе с этим и порядок заполнения платежки.

Получатель

С 2023 года перечислять все налоговые платежи и взносы, в том числе и авансы по УСН, нужно не в свою ИФНС, а на УФК по Тульской области.

Там расположена Межрегиональная ИФНС по управлению долгом. Но сверяться по расчетам продолжайте со своими инспекторами, как и раньше.

КБК

Какой код поставить в поле 104 платежки, зависит от того, каким способом вы решили заплатить налоги.

В 2023 году есть два варианта: в составе Единого налогового платежа (ЕНП) или по-старому отдельными платежками.

Для каждого свои КБК:

|

Вариант |

КБК |

|

Уплата в составе ЕНП |

18201061201010000510 |

|

Разными платежками

|

18210501021011000110 18210501011011000110 |

Коды бюджетной классификации на 2023 год утверждены приказом Минфина от 17.05.2022 № 75н.

Пример заполнения платежного поручения для ЕНП:

Как пополнить ЕНС для уплаты налога по УСН

Пополнить ЕНС можно онлайн на сайте налоговой. Для этого:

- Перейдите на сайт ФНС. Дайте согласие на обработку персональных данных и нажмите Далее.

- Укажите ваш ИНН и общую сумму платежа. Нажмите Далее.

- На следующей странице проверьте ваш ИНН и сумму. Если всё верно, нажмите Уплатить.

- Для оплаты онлайн выберите способ уплаты Банковской картой. Для оплаты наличными через Сбербанк выберите — Сформировать квитанцию. Для оплаты через интернет-банк выберите — Через сайт кредитной организации и далее ваш банк.

Как оформить платёжку на уплату ЕНП

Чтобы пополнить ЕНС с расчётного счёта, укажите в платёжном поручении следующие реквизиты:

- В поле Статус плательщика (101) укажите 01.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

- ИНН получателя 7727406020.

- КПП получателя 770801001.

- Наименование банка получателя средств: ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула.

- БИК банка получателя 017003983.

- Номер счёта получателя 03100643000000018500 (поле 17).

- Номер счёта банка получателя 40102810445370000059 (поле 15).

- В назначении платежа укажите: Единый налоговый платёж.

- В поле 104 (КБК) укажите 18201061201010000510.

- В поле 105 (ОКТМО) укажите 0.

- В полях 106-109 (Основание платежа, Налоговый период, Номер и Дата документа) укажите 0.

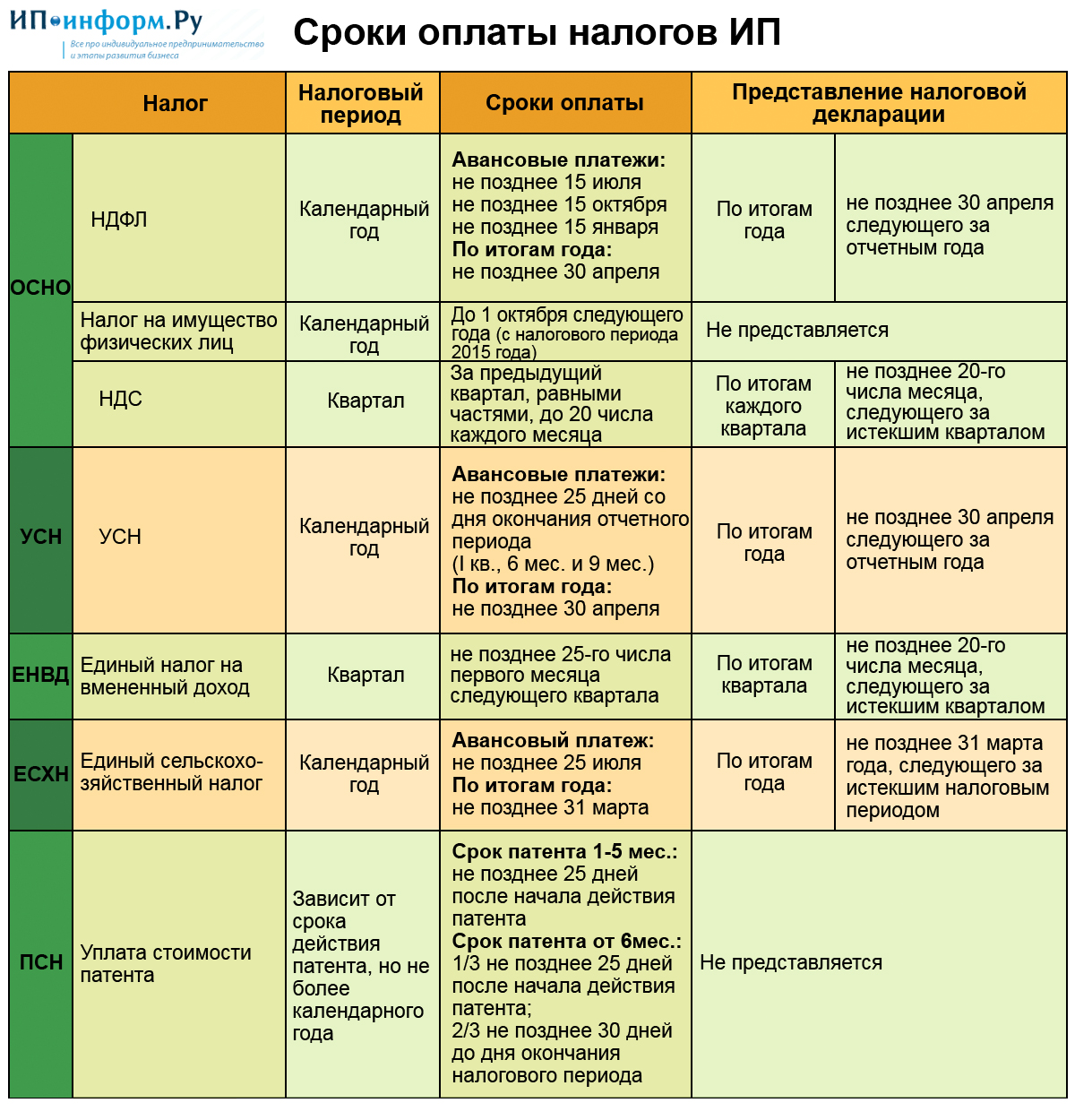

Основные правила уплаты единого налога на упрощенке: ставки, сроки, периоды

Объект налогообложения

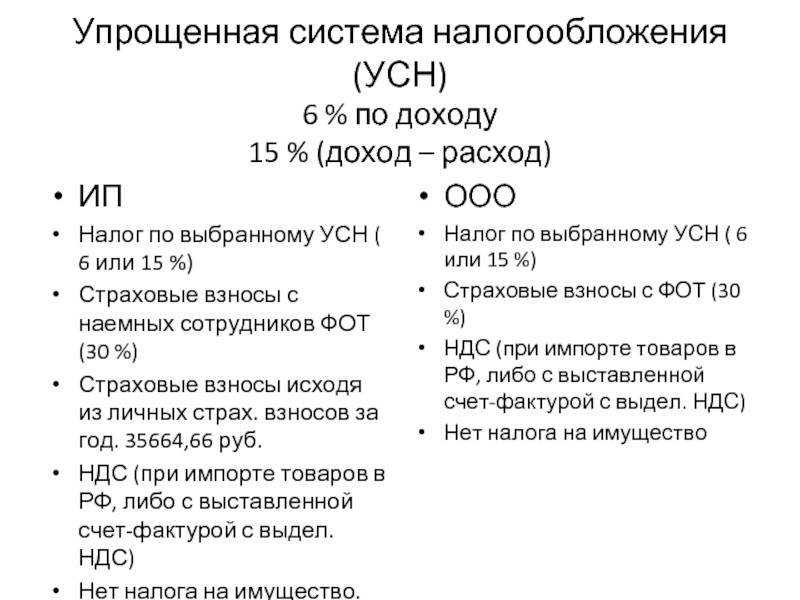

Согласно ст. 346.14 НК РФ учет ведут в зависимости от объекта налогообложения:

1. Доходы, уменьшенные на расходы (Д-Р) по ставке 15%.

15 процентов – это основная ставка. Региональные власти могут уменьшить ставку до 5 процентов. Помимо этого налоговая ставка может быть уменьшена до 0 для начинающих предпринимателей, которые работают в производственной, социальной или научной сферах, а также в сфере оказания бытовых услуг населению.

Для организаций и предпринимателей Крыма и Севастополя региональные власти вправе снизить ставку до 3 процентов. Об этом сказано в пунктах 2, 3 и 4 статьи 346.20 Налогового кодекса РФ.

При расчете налоговой базы учитываются:

- доходы от реализации;

- внереализационные доходы.

Налоговая база уменьшается на сумму расходов, перечисленных в статье 346.16 Налогового кодекса РФ

2. Доходы (Д) по ставке 6%

Основная ставка налога – 6 процентов. Власти регионов могут по своему усмотрению установить размер ставки от 1 до 6 процентов. В Республике Крым и Севастополе ставка может быть уменьшена до 0 процентов.

Также по решению региональных властей нулевая ставка может быть установлена для начинающих предпринимателей, которые работают в производственной, социальной или научной сферах, а также в сфере оказания бытовых услуг населению.

Пункты 1, 3 и 4 статьи 346.20 Налогового кодекса РФ.

- доходы от реализации;

- внереализационные доходы.

Ст. 346.15, 346.16 НК РФ

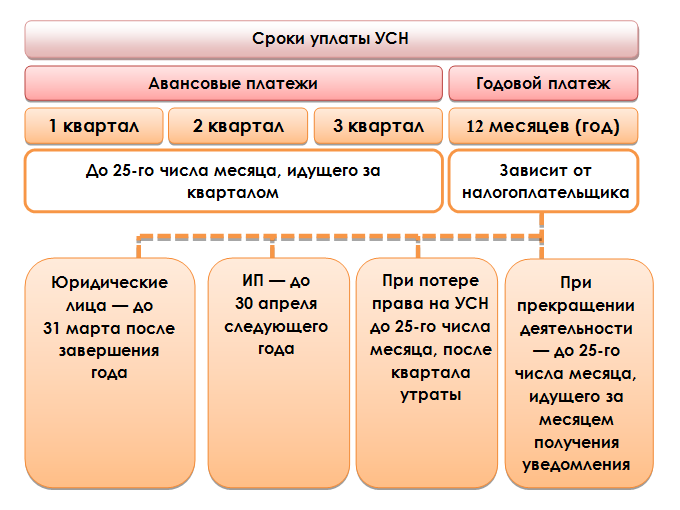

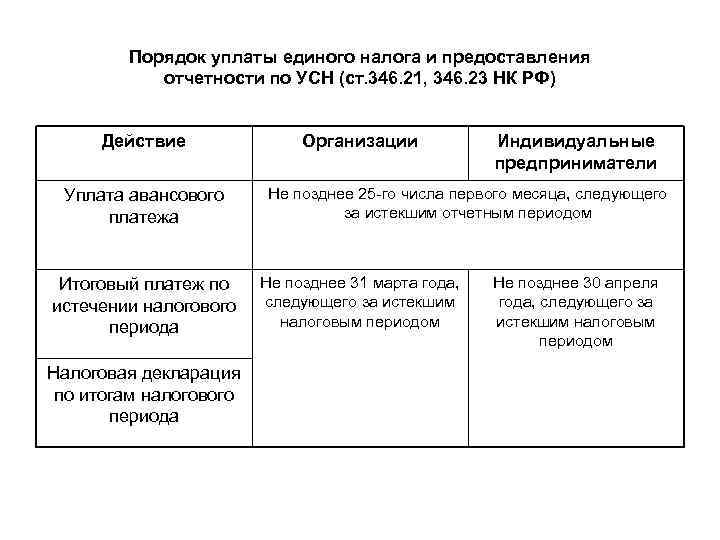

Налог и авансовые платежи

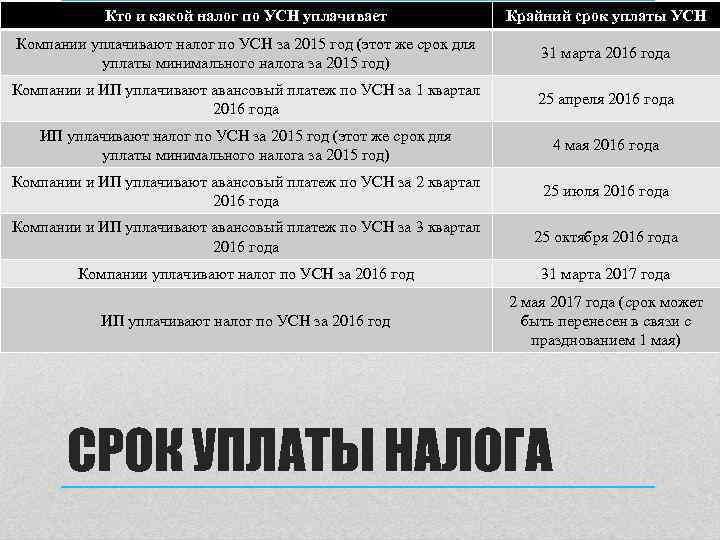

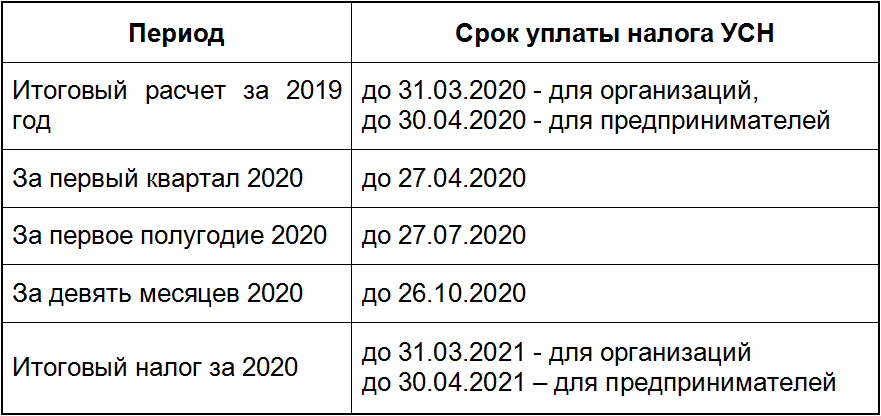

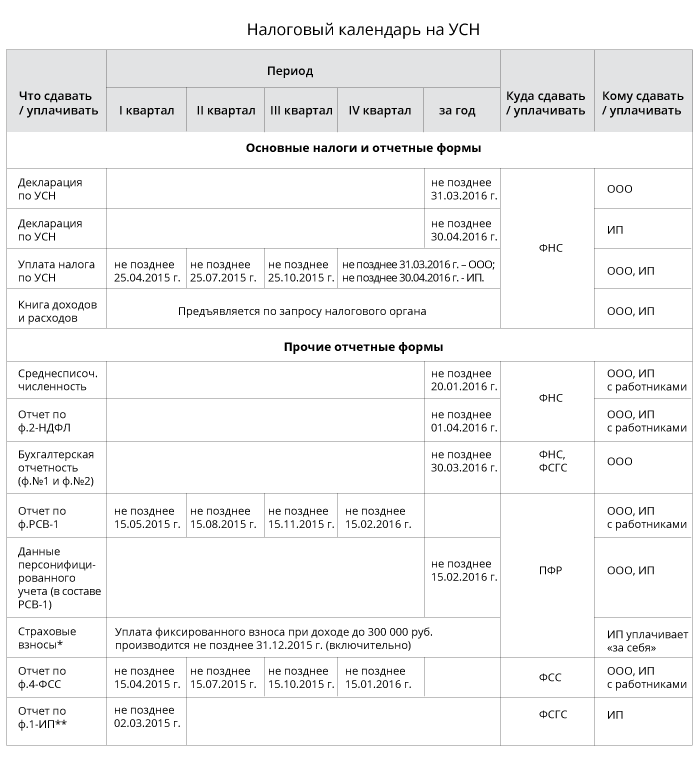

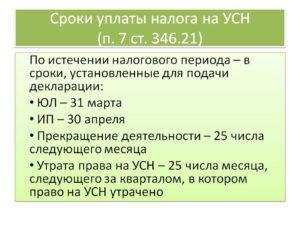

Авансовые платежи уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Налог по окончании налогового периода уплачивают:

- организации – не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом

Ст. 346.21 НК РФ

Минимальный налог (если объектом налогообложения является разница между доходами и расходами)

Если сумма единого налога меньше чем 1 процент от полученных доходов, в бюджет нужно заплатить минимальный налог. Сумма минимального налога определяется по формуле:

Подробнее об этом см. Как рассчитать минимальный налог при упрощенке

П. 6 ст. 346.18 НК РФ

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Как заполнить декларацию по УСН? Как рассчитать единый налог по ставке 6% с доходов (УСН-6). Расчет авансовых платежей. Программа расчета единого налога УСН-6 в формате Excel.

Как рассчитываются авансовые платежи?

Для того чтобы понять, сколько необходимо перечислить в бюджет, нужно:

1. Посчитать размер налоговой базы с начала года до конца отчетного периода.

Если авансовый платеж рассчитывается за 1 квартал, то определяется доход за три месяца с начала года. В том случае, если налогообложение проходит по схеме «доходы», то учитываем только поступления средств. Если речь идет о схеме УСН 15%, то уменьшаем сумму доходов на величину расходов. Для расчета авансового платежа применяется формула: взнос равен произведению налоговой базы и ставки налога (6 или 15%).

2. Полученную сумму уменьшаем на сумму налоговых вычетов.

В том случае, если авансовый платеж рассчитывается за квартал, то больше никаких вычислений делать не требуется. Размер взноса в бюджет установлен.

Если речь идет о полугодии или 9 месяцах, то из полученной цифры нужно вычесть уже уплаченные в этом году авансовые платежи. Как мы видим, расчет довольно прост и не требует специальных бухгалтерских знаний.

Наказание за не оплаченные вовремя авансовые платежи

Согласно Налоговому кодексу РФ, если авансовые платежи не были вовремя начислены и отправлены в государственный бюджет, на них начисляются пени.

Размер пени равен 1/3 ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Тем не менее, в отношении индивидуальных предпринимателей, пренебрегающих оплатой авансовых платежей, законодатели ограничились только начислением пени – никаких других штрафов и наказаний здесь не предусмотрено.

А вот если индивидуальный предприниматель не вовремя предоставил налоговую декларацию по УСН, то в этом случае он обязан будет оплатить штраф. Сумма штрафа в каждом случае индивидуальна, поскольку она равна 5% от неуплаченной суммы за каждый месяц.

Впрочем, существуют и ограничения по величине штрафа – он не должен быть выше 30% от суммы невыплаченного налога, и одновременно с этим не может быть ниже 1 тыс. руб.

Просрочка авансового платежа по УСН

Предприниматели и ООО должны вносить авансовые платежи до 25 числа по истечении каждого квартала, то есть до 25 апреля, июля и октября. Если этого не сделать, штрафов не будет, но включается счетчик пеней. Считаются они исходя из 1/300 ставки рефинансирования ЦБ за каждый день просрочки. С 1 октября 2017 года иметь налоговые долги предприятиям стало еще невыгоднее – с 31 дня просрочки пени будут считаются исходя из 1/150 ставки рефинансирования.

Пример расчета пени по авансовым платежам УСН

ООО «Морозко» задолжало в бюджет аванс за I квартал в размере 25 тысяч рублей. Ставка рефинансирования в 2018 году 7,5%.

25 000 х 9% х 1/300 = 6,25 руб. за каждый просроченный день.

С 31 дня расчет будет выглядеть так:

25 000 х 7,5% х 1/150 = 12,5 руб. в день.

Если ООО «Морозко» и дальше не будет платить, то к этой сумме прибавятся еще пени за авансы II и III кварталов. ИФНС выставит пени за просрочку платежа УСН только когда получит годовую декларацию и все посчитает, а за это время сумма набежит ощутимая.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробовать бесплатно

Авансовые платежи с объектом «доходы»

В течение года плательщик УСН платит авансы по единому налогу. Считать суммы данных платежей упрощенцу нужно самостоятельно. Для вычисления берутся данные из 1-ого раздела Книги учета доходов и расходов, которую компании на упрощенной системе ведут в обязательном порядке.

Платеж, подлежащий перечислению, следует считать по такой формуле:

Авансовый платеж = величина доходов * ставка – величина, уменьшающая платеж – авансы за прошлые периоды года.

Доходы берутся суммарно с января текущего года:

- по март включительно для I кв.;

- по июнь включительно для 6 мес.;

- по октябрь включительно для 9 мес.

Ставка для упрощенного налога при таком объекте налогообложения составляет 6%. Российские субъекты вправе сокращать ее величину на свое усмотрение. Поэтому компаниям каждого отдельного региона нужно уточнять действующую ставку.

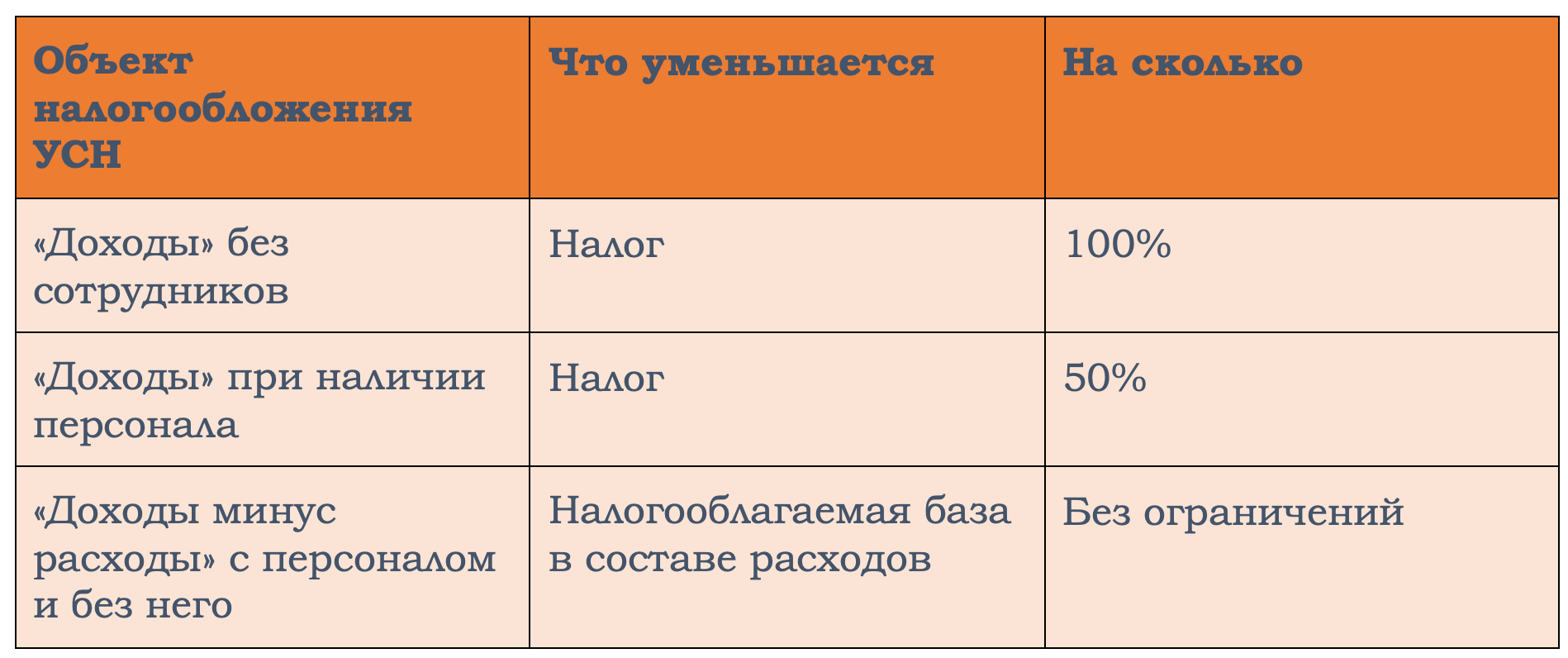

Упрощенцам, платящим налог с доходов, позволено сокращать платеж на:

- Страховые обязательные отчисления за трудящихся;

- Пособия в связи с потерей работоспособности, выплачиваемые за первые дни больничных.

В уменьшение берутся суммы, фактически выданные или перечисленные компанией. Например, при вычислении аванса за I кв. пособие по утере трудоспособности, выплаченное в апреле, не учитывается, зато оно будет учтено в исчислении аванса за 6 мес.

Сведения о суммах, способных уменьшить величину авансового платежа по УСН, берутся из 4-ого раздела Книги учета упрощенца.

НК РФ предусматривает ограничение, в пределах которого можно принять сумму к уменьшению – 50% от величины дохода за отчетный период.

Максимально возможная величина, на которую можно сократить авансовый платеж = Доходы за отчетный период * ставка по упрощенному налогу / 2

Сумма, уменьшающая налог к перечислению, представляет собой налоговый вычет.

Таким образом, для подсчета авансового платежа УСН, нужно выполнить следующие действия:

- Сложить полученные доходы в периоде, за который проводится расчет;

- Выяснить актуальную ставку по налогу для своего региона;

- Сложить расходы периода, которые могут уменьшить платеж;

- Посчитать максимально возможную сумму, на которую можно сократить платеж, с учетом полученных доходов;

- Установить точную сумму к уменьшению платежа в пределах максимальной величины из п.4;

- Умножить сумму доходов из п.1 на ставку из п.2;

- Отнять сумму вычета из п.5 из посчитанного налога из п.6;

- Если расчет проводится за 6 или 9 месяцев, то нужно отнять также уплаченные ранее авансы по налогу.

- Получившуюся в итоге сумму надлежит перечислить по соответствующим КБК.

За год налог считается по той же формуле, что и авансовые платежи.

Пример расчета

Компания работает на УСН и облагает налогом доходы (ставка – 6%).

| Период | Доходы с января, руб. | Страховые отчисления, руб. | Выплаченные больничные, руб. |

| 1 кв. | 1200000 | 30000 | 4000 |

| 6 мес. | 2000000 | 60000 | 10000 |

| 9 мес. | 2500000 | 90000 | 10000 |

| Год | 4000000 | 120000 | 10000 |

Расчет для I квартала

Сумма к уменьшению аванса за I квартал = 30000 + 4000 = 34000 руб. (не превышает максимальной возможной суммы, на которую можно сократить платеж, равной 1200000 * 6% / 2 = 36000 руб.).

Аванс за I кв. = 1200000 * 6% — 34000 = 38000 руб.

Расчет для полугодия:

Сумма к уменьшению за 6 мес. = 60000 + 10000 = 70000 руб. (превышает максимальную сумму, равную 2000000 * 6% / 2 = 60000 руб., в расчете учитываем только 60000).

Аванс за 6мес. = 2000000 * 6% — 60000 – 38000 = 22000 руб.

Расчет для 9 месяцев:

Сумма к уменьшению = 90000 + 10000 = 100000 руб. (превышает 2500000 * 6% / 2 = 75000 руб., в расчете учитывает 75000).

Аванс за 9мес. = 2500000 * 6% — 75000 – (38000 + 22000) = 15000 руб.

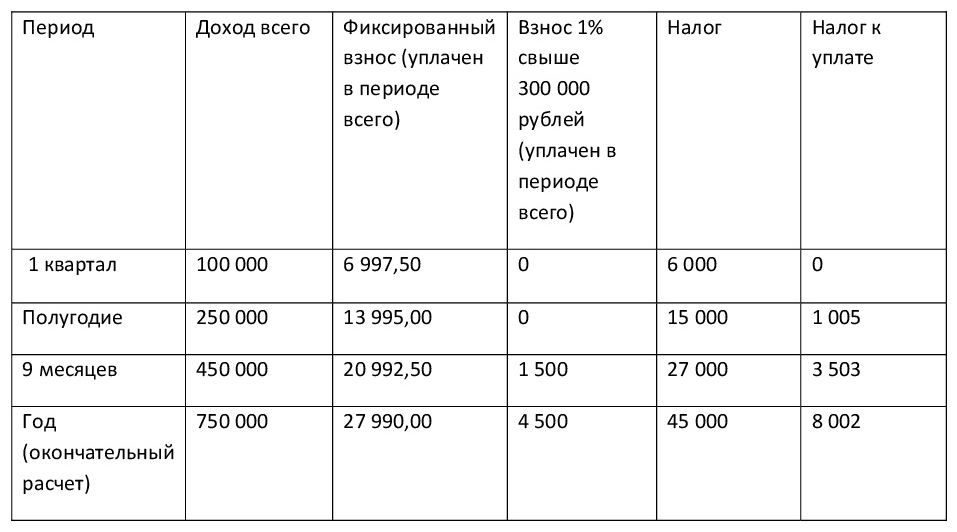

Расчет за год:

Сумма к уменьшению = 120000 + 10000 = 130000 руб. (превышает 4000000 * 6% / 2 = 120000 руб., в расчет берем 120000).

Налога за год = 4000000 * 6% — 120000 – (38000 + 22000 + 15000) = 45000 руб.

А что будет дальше?

По данным издания, Минфин предлагает придать страховым взносам статус налогов и включить в НК РФ. По мнению экспертов Министерства, это сократит издержки внебюджетных фондов, поможет эффективнее контролировать неплательщиков.

Однако в случае принятия подобных изменений предприниматели на УСН могут лишиться единственного налогового вычета. К счастью, далеко не все инициативы Минфина находят поддержку и доходят до реализации.

Предпринимателям на УСН важно изучить всю информацию об авансовых платежах до того, как придет необходимость перевести деньги в бюджет. Правильно совершенные расчеты и заполненные документы помогут вам избежать штрафов и сохранить репутацию ответственного плательщика

Изучайте наши инструкции и просите совета у опытных коллег. Это поможет избежать многих ошибок.