Вопрос-ответ:

Сколько времени нужно хранить документы с 1 октября в 2024 году?

Обычно документы хранятся в течение 5 лет с момента их составления или до истечения срока их действия. Таким образом, с 1 октября 2024 года документы, составленные ранее пятого октября 2019 года, можно уничтожить. Однако, стоит учитывать, что некоторые документы, такие как налоговые декларации, бухгалтерские отчеты и договоры, могут быть храниться дольше — до 6 или даже 10 лет, в зависимости от требований закона.

Сколько времени нужно хранить документы с 1 октября в 2024 году?

Обычно рекомендуется хранить документы с 1 октября в 2024 году в течение 5 лет. Это может включать в себя такие документы, как бухгалтерские отчеты, налоговые декларации, счета и другие финансовые записи

Однако, важно уточнить, что каждая страна и юрисдикция имеет свои собственные правила и требования по хранению документов, поэтому лучше проконсультироваться с профессиональным бухгалтером или юристом для получения точной информации

Сколько хранить документы с 1 октября в 2024 году?

Согласно законодательству Российской Федерации, документы должны храниться определенное время в зависимости от их вида. Общий срок хранения финансово-экономической документации составляет 4 года с момента окончания отчетного периода, а документы по трудовым отношениям — 5 лет с даты увольнения сотрудника или прекращения трудового договора. Однако рекомендуется хранить важные документы гораздо дольше, для обеспечения надежности и сохранности информации.

Сколько времени нужно хранить документы с 1 октября в 2024 году?

Согласно действующему законодательству Российской Федерации, документы должны храниться в течение 5 лет с момента заключения сделки или совершения события, относящихся к данному документу. В случае с документами с 1 октября в 2024 году, их следует хранить до 1 октября 2029 года.

Как долго нужно сохранять документы, датированные 1 октября в 2024 году?

Согласно законодательству Российской Федерации, документы должны храниться в течение 5 лет с момента их создания или получения. Если документы датированы 1 октября в 2024 году, то их необходимо хранить до 1 октября 2029 года.

Законодательные требования по хранению счетов

В России существуют определенные законодательные требования по хранению счетов, которые обязательны для всех предприятий и организаций. Согласно статье 169 Налогового кодекса РФ, компания должна сохранять оригиналы счетов в течение определенного срока.

Согласно действующему законодательству, счета на оплату и счета-фактуры должны храниться в оригинальном виде в течение 5 лет. Это относится как к электронным, так и к бумажным счетам.

В случае проведения налоговой проверки, предприятие должно предоставить оригиналы счетов налоговым органам по их запросу. Отсутствие оригиналов или несоответствие требованиям закона может привести к штрафам и иным негативным последствиям.

Хранение электронных счетов

Закон также предусматривает, что электронные счета должны быть сохранены в первоначальном виде, в котором они были получены или сформированы. Такие счета должны быть доступны для контроля налоговыми органами на печатной или электронной носителе.

Хранение бумажных счетов

Если компания использует бумажные счета, они должны быть сохранены в целостности, без механических повреждений. Счета должны быть отсортированы и упакованы таким образом, чтобы обеспечить сохранность документов. Также необходимо сохранять все приложения к счетам в полном объеме.

Закон требует, чтобы счета и их приложения были подписаны руководителем предприятия и главным бухгалтером, а также скреплены печатью организации.

Важно отметить, что хранение счетов — это не только обязанность, но и важная практика для предприятия. В случае необходимости, счета могут быть использованы в качестве доказательств в суде или для разрешения спорных вопросов с партнерами или поставщиками

Счет на оплату — первый шаг на пути успешного сотрудничества

Реквизитам поставщика нужно уделять особое внимание. От правильности их внесения в документ зависит своевременность получения оплаты и отсутствие конфликтных ситуаций с контрагентами

Обычно счет на оплату содержит следующие реквизиты получателя денежных средств, необходимые для проведения соответствующих финансовых операций:

- В таблице отражается полный перечень товаров и услуг, которые должны быть поставлены и оказаны покупателю. При этом указывается их наименование, количество, цена за единицу и общая сумма всей поставки. Такой документ является практически предварительным вариантом товарной накладной и акта выполненных работ, которые предоставляются поставщиком покупателю после выполнения условий договора. Этот вариант удобен тем, что покупатель может сразу увидеть, как будут называться те или иные товары в официальных бухгалтерских документах.

- В табличной части делают ссылку на заключенный договор и условия оплаты. При этом поставщик может указать как общую сумму контракта, так и самостоятельно рассчитать процент предоплаты. Такой вариант удобен при долгосрочном сотрудничестве, когда покупатель производит периодические предоплаты, и затем осуществляются частичные поставки. Кроме того, иногда невозможно сразу же указать в счете наименование всех единиц продукции, поскольку условиями договора может быть оговорена поставка какого-либо однотипного товара, на усмотрение поставщика, из определенного ассортимента, имеющегося на складе. Независимо от того, какой вариант заполнения табличной части выбран, нужно обязательно указать включен ли в сумму счета НДС. Эта информация необходима для корректного оформления платежного поручения. Кроме того, если поставщик выделяет в документе НДС, то покупатель после проведения операции вправе потребовать от него выписки счета-фактуры.

Какие последствия могут быть при несоответствии

Несоответствие в хранении оригиналов счетов может привести к ряду негативных последствий для компании. Вот некоторые из них:

-

Несоблюдение требований по хранению оригиналов счетов может привести к наложению штрафных санкций со стороны налоговых органов. Эти штрафы могут быть достаточно значительными и могут негативно сказаться на финансовом состоянии компании.

-

Оригиналы счетов являются важными документами, которые могут служить доказательной базой в случае возникновения споров или проверок со стороны налоговых органов. Если компания не сможет предоставить оригиналы счетов, она может лишиться возможности подтвердить свою финансовую деятельность и защитить свои интересы.

-

Несоответствие требованиям по хранению оригиналов счетов может негативно сказаться на деловой репутации компании. Партнеры и клиенты могут усомниться в достоверности ее финансовых операций и стать меньше заинтересованы в сотрудничестве.

-

Легальные проблемы

Невыполнение требований по хранению оригиналов счетов может привести к юридическим проблемам для компании. Налоговые органы могут начать проверки и расследования, которые могут привести к большим юридическим тратам и негативному имиджу компании.

-

В целях соблюдения требований и избежания негативных последствий рекомендуется компаниям аккуратно хранить оригиналы счетов и следить за соблюдением всех необходимых правил и процедур.

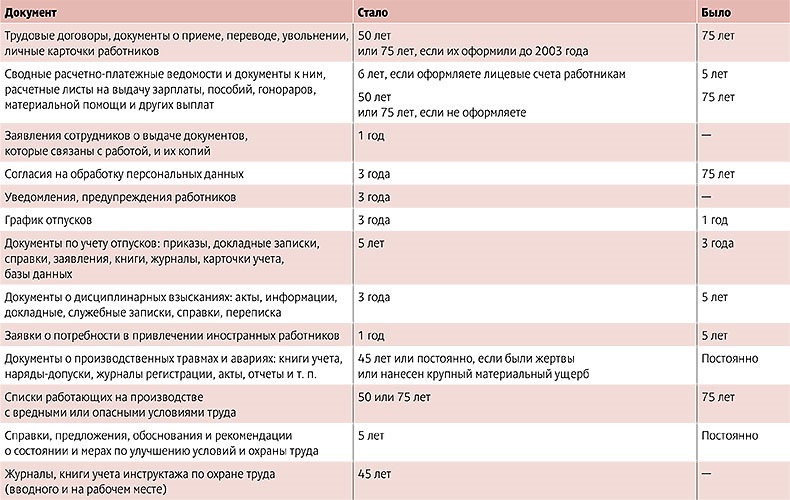

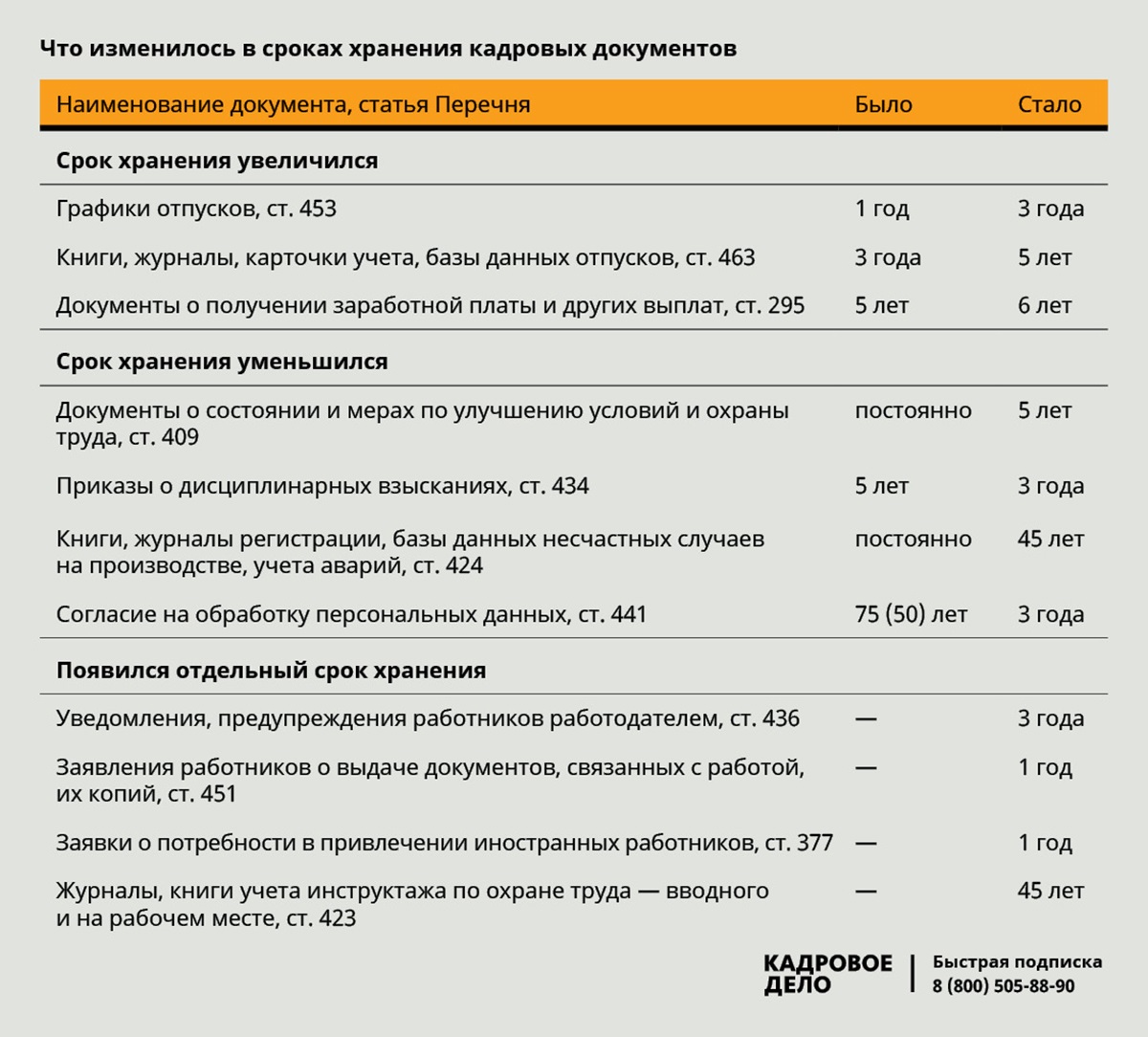

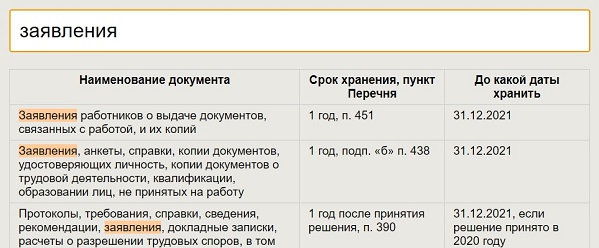

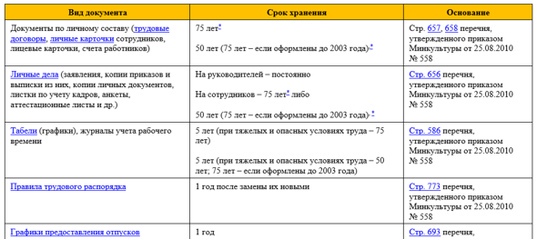

Документы по учету труда и заработной платы.

К документам по личному составу (личные дела, приказы,

трудовые договора, личные карточки) нужно отнестись с особым трепетом и

вниманием. Если в компании есть отдельный человек, на которого возложены

обязанности ведения кадрового делопроизводства, то он и должен организовать

правильное оформление и обеспечить сохранность документов

Очень удобны в

использовании запирающиеся металлические шкафы. Если же документооборот совсем

невелик, можно обойтись использованием того же сейфа, или в крайнем случае –

обычным запирающимся шкафом. Почему запирающимся? Во-первых, данные о

сотрудниках относятся к персональным данным, и работодатель несет

ответственность за разглашение личной информации в соответствии с ФЗ «О защите

персональных данных». С другой – Вашим сотрудникам не обязательно знать

заработную плату и прочую информацию о других. В-третьих – хоть как-то можно

обеспечить сохранность. Уж очень проблематично их восстановление, особенно это

касается трудовых книжек. Их хранению следует уделить особое внимание. В

настоящее время существует законодательно установленные «Правила по учету и

хранению трудовых книжек» (постановление правительства РФ от 16 апреля 2003

года № 225), в соответствии с которыми на предприятии учет ТК осуществляется в:

- Приходно-расходной книге по учету бланков ТК и вкладыша в нее

- Книге учета движения ТК и вкладышей в них

Законодательный аспект

Порядок предоставления платёжных документов собственникам квартир, сведения, которые должны быть в них отражены, и перечень данных, которые размещать запрещено, зафиксированы в следующих документах:

- Жилищный Кодекс РФ (ст. 155);

- Постановление Правительства РФ № 354 (п. 69);

- Приказ Минстроя РФ от 26.01.2018 № 43/пр;

- Письмо Минстроя РФ от 21.06.2018 № 27125-ОГ/04;

- Федеральный закон № 38;

- Кодекс административных правонарушений (ч. 1 ст. 14).

Ни в одном из этих нормативных актов не упоминается о сроках хранения квитанций об оплате коммунальных услуг.

ПП РФ № 354 регламентирует, какая информация должна содержаться в платежных документах: о помещении, поставщике услуг, начислении платы и т.д.

В Приказе Минстроя РФ № 43/пр утверждена приблизительная форма квитанции.

Согласно Письму Минстроя РФ № 27125-ОГ/04, управляющая компания имеет право менять местами блоки и размещать в них дополнительную информацию, утвержденную на общем собрании собственников.

ФЗ № 38 «О рекламе» категорически запрещает размещать на квитанциях рекламные сообщения, в том числе, на оборотной стороне. Исключением является только социальная реклама и справочная информация — например, о сайтах, на которых можно оплатить услуги ЖКХ.

КоАП устанавливает штрафы за нарушение ФЗ № 38 и Приказа Минстроя № 43/пр.

Исчисление срока хранения бухгалтерских документов

Исчисление срока хранения документации по общему правилу начинается с 1 января года, следующего за годом составления документа. Так, приходный ордер, составленный 5 января 2017 года, подлежит хранению по 2022 год включительно.

Существуют и исключения из общего порядка исчисления сроков хранения первичной документации:

- в отношении книг покупок и продаж – с даты последней записи в них;

- в отношении гражданских договоров – с даты окончания срока их действия;

- в отношении договоров о материальной ответственности – с даты расторжения трудового договора с материально ответственным лицом;

- в отношении свидетельств о постановке на учет в налоговых органах – с даты снятия с учета.

Оплата счета без указания срока действия

Иногда в счете на оплату срок не устанавливается. Это допустимо, но несет для поставщика определенные риски:

- Платеж может поступить в непредсказуемый момент, что затрудняет планирование.

- Увеличивается вероятность задержки оплаты контрагентом.

- Может возникнуть необходимость доказывать разумность срока для оплаты такого счета.

Чтобы снизить эти риски, эксперты рекомендуют для счета без срока определять разумный срок исходя из обычаев делового оборота — например, 5-10 рабочих дней.

При задержке оплаты такого счета ответственность наступает по правилам ст. 314 ГК РФ. Суды исчисляют ее с 7-го дня после направления претензии о неоплате (Постановление Пленума ВС РФ от 24.03.2016 No 7).

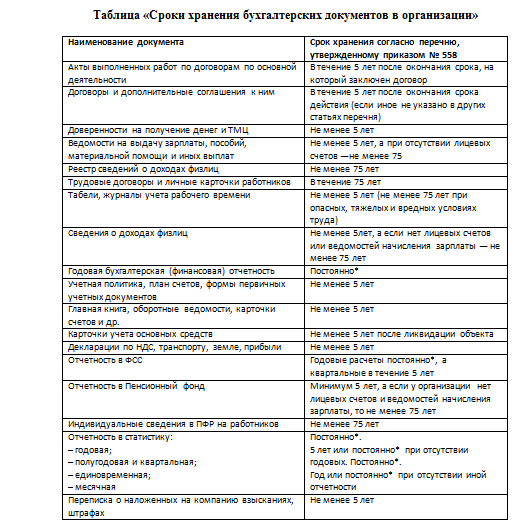

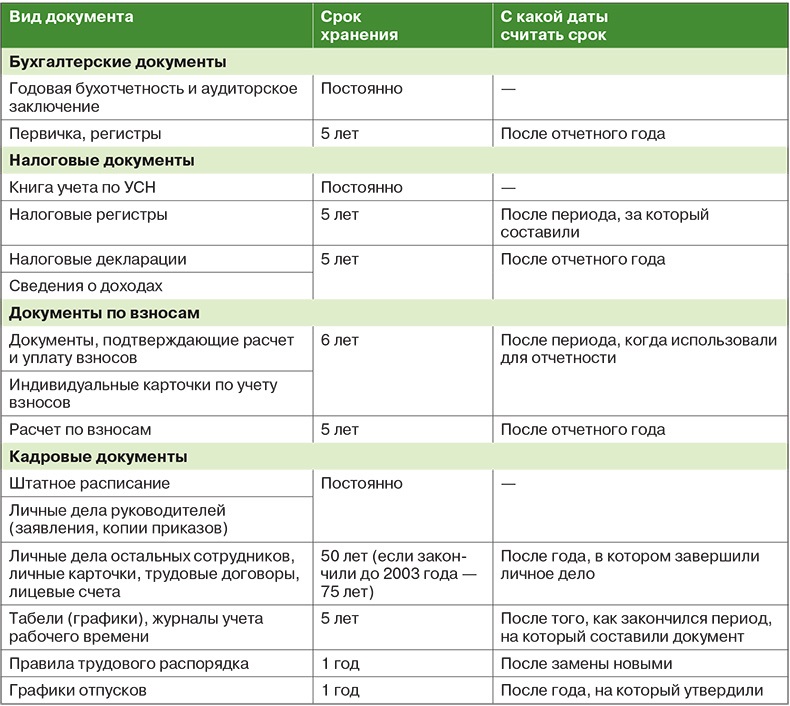

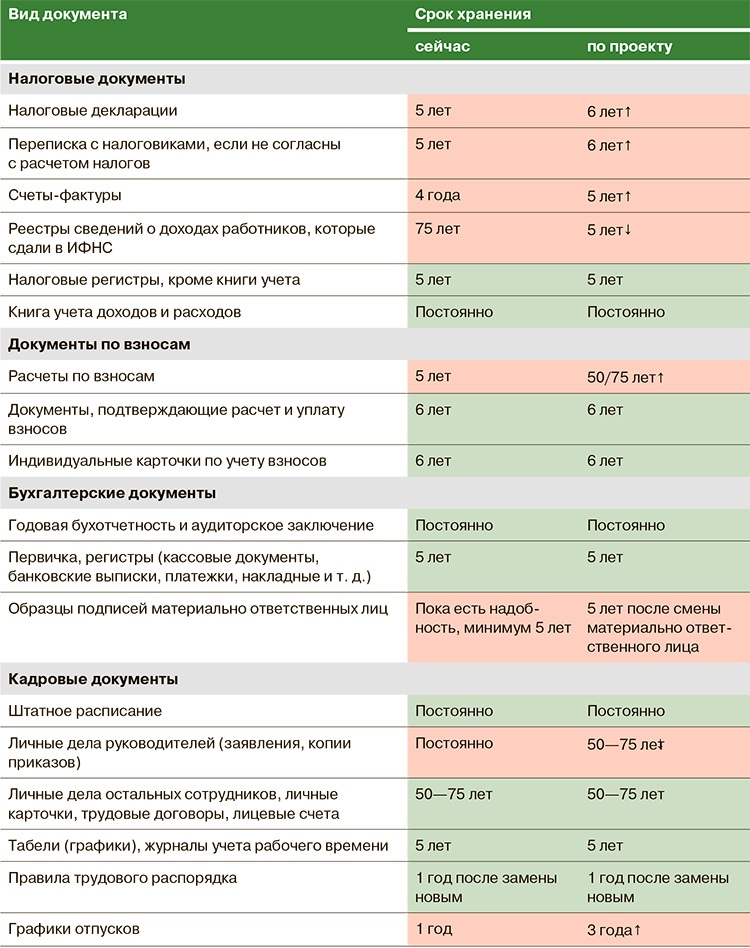

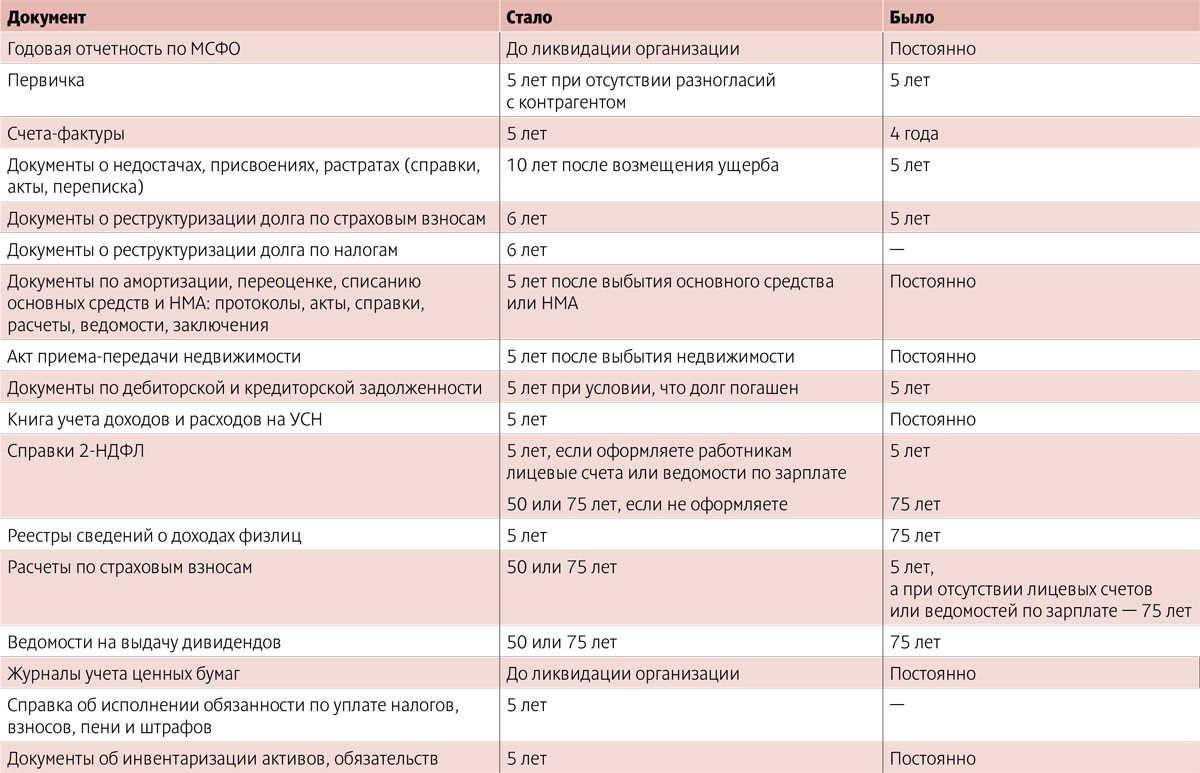

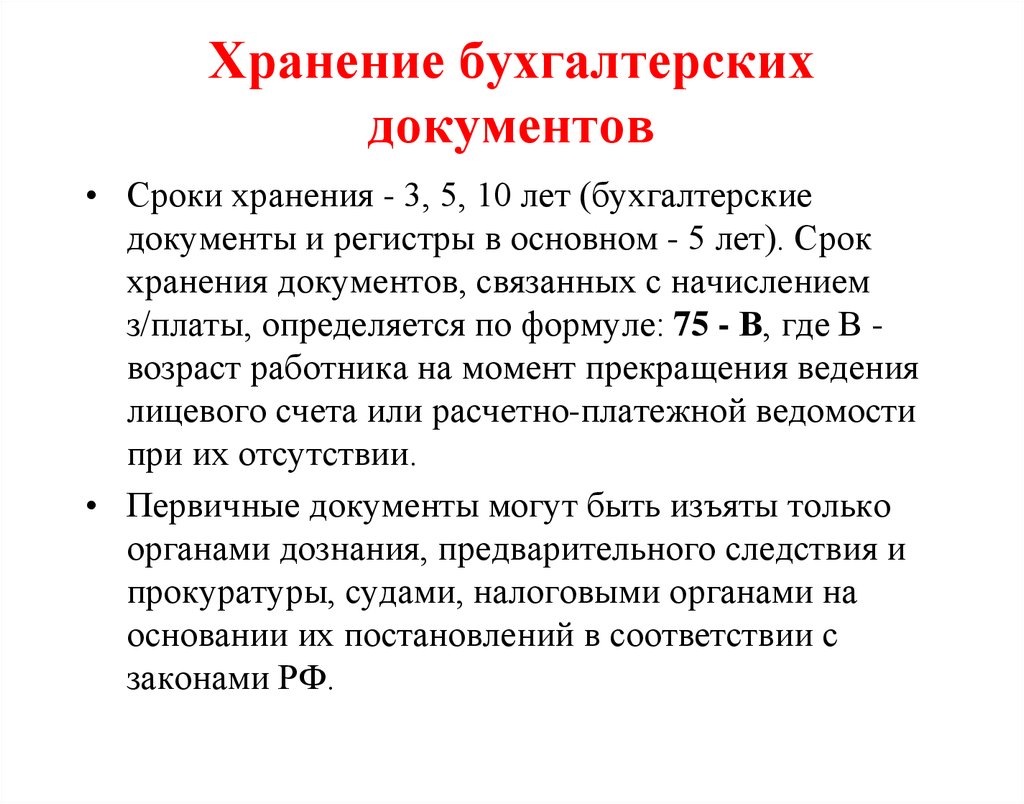

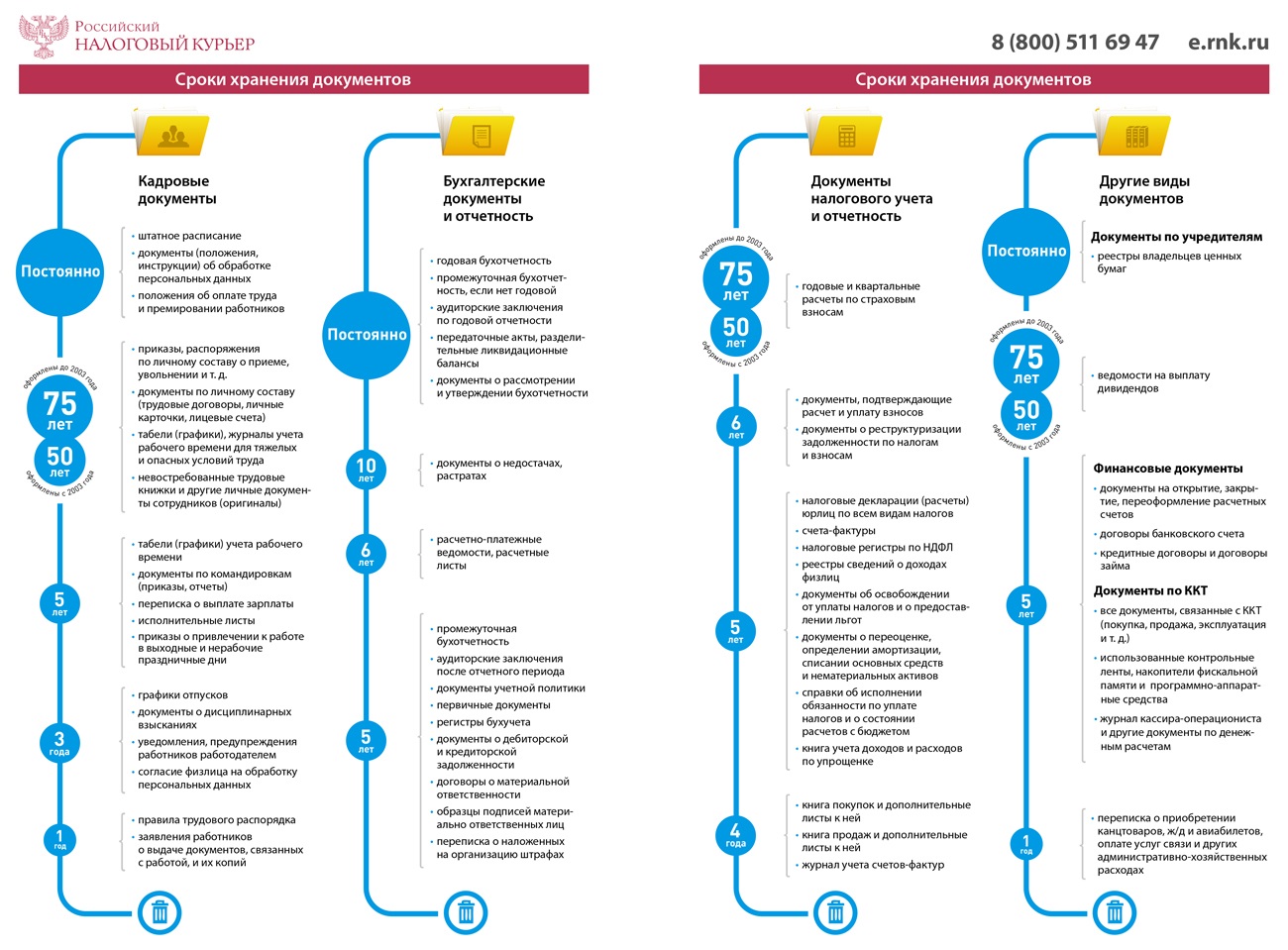

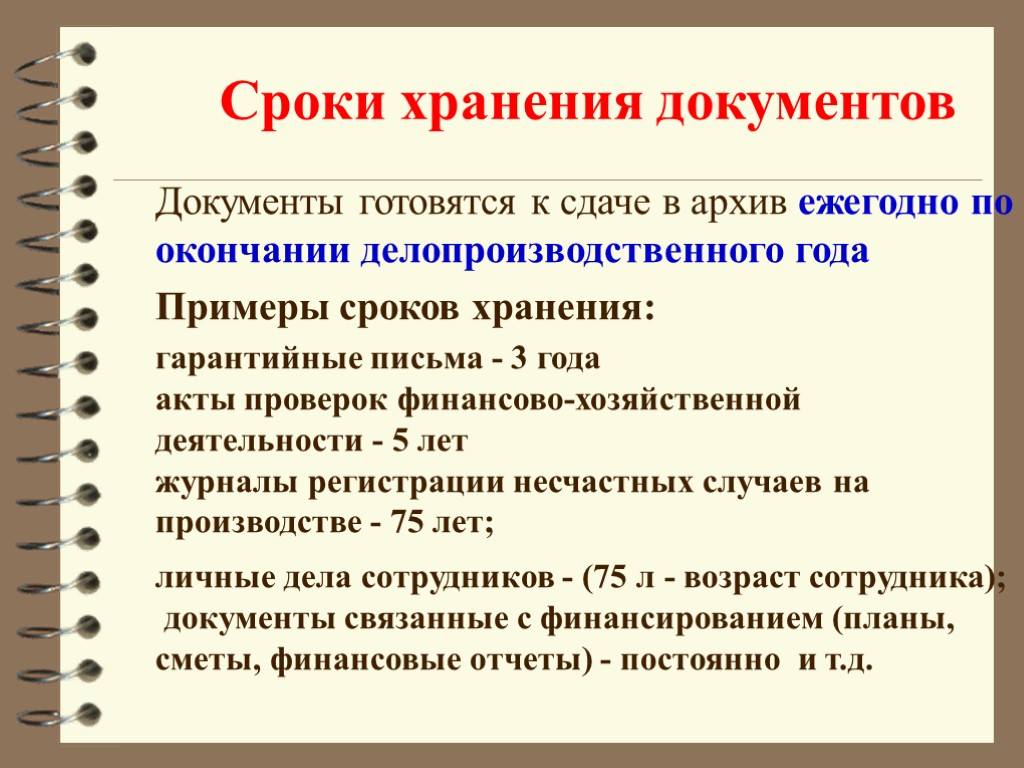

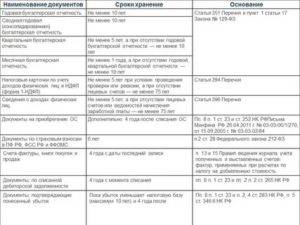

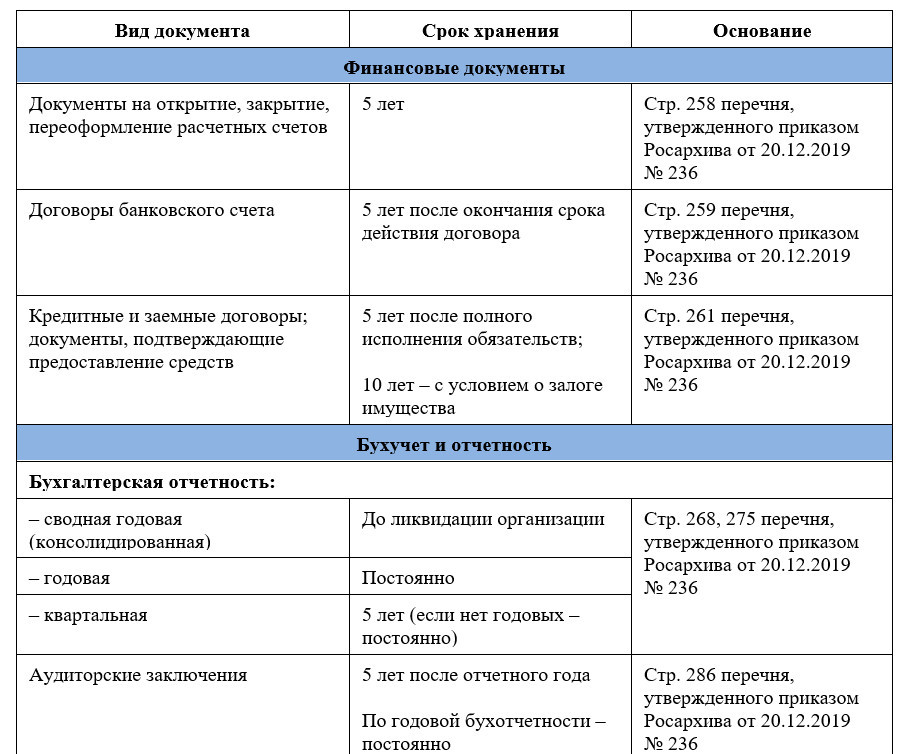

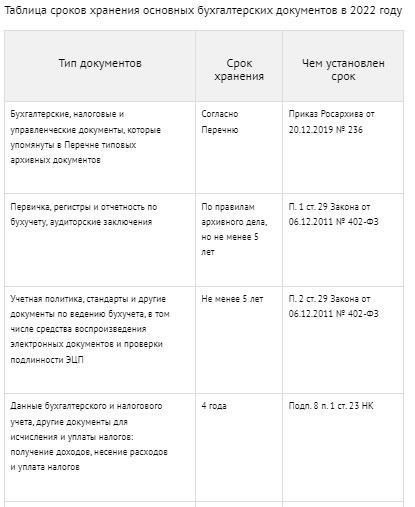

Сроки хранения бухгалтерских и налоговых документов

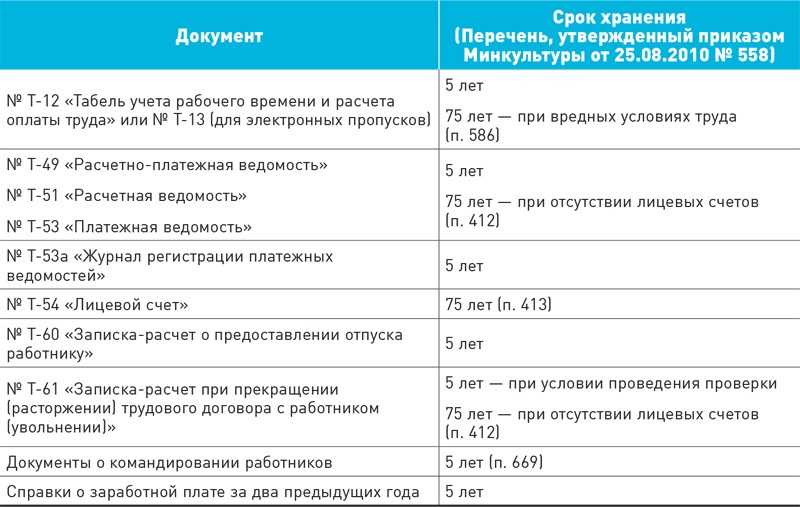

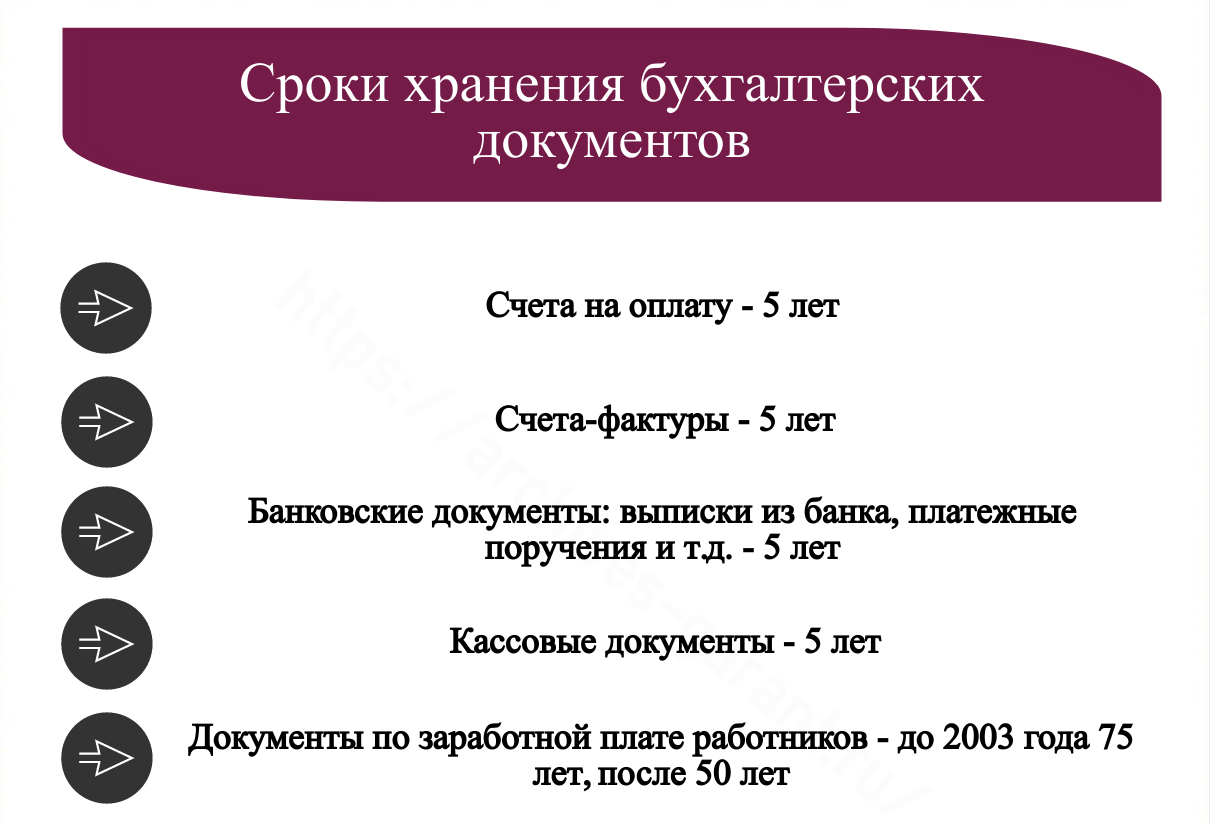

Общий срок хранения бухгалтерских документов составляет пять лет, в том числе он действителен: для первичных документов, формирующих бухгалтерские записи, включая счета-фактуры; для учетных регистров; для расчетно-платежных ведомостей, оформляющих начисления и выплату заработной платы персоналу организации.

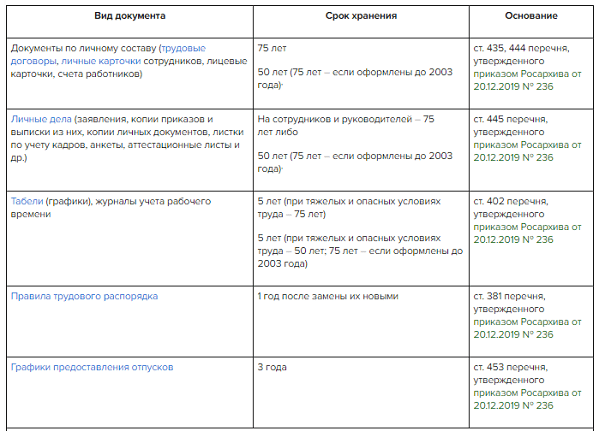

При этом срок хранения лицевых счетов, открываемых на каждого работника, составляет 75 лет. Если же такие счета не ведутся, указанный срок их хранения распространяется на расчетно-платежные ведомости.

Особое внимание следует обратить на сроки хранения налоговых документов, поскольку они существенно отличаются от сроков хранения бухгалтерских документов. Например, годовые формы налоговой отчетности подлежат бессрочному хранению, также как и годовые отчеты об исполнении смет расходов

Бессрочное хранение распространяется и на квартальную налоговую отчетность при условии отсутствия годовой налоговой отчетности.

Замечание 2

Исключение: документы постоянного хранения организаций, не формирующих государственные и муниципальные архивы, подлежат хранению на протяжении не менее 10 лет.

Обязательность указания срока действия счета на оплату

Счет на оплату не является обязательным документом по законодательству. Срок действия счета на оплату законом не установлен. На практике срок указывают в договоре или самом счете.

Указание срока действия в счете дает ряд преимуществ как для поставщика, так и для покупателя:

- Поставщик может планировать движение денежных средств, ожидая оплату в конкретные сроки.

- У покупателя есть четкое понимание, когда нужно произвести оплату, чтобы не нарушить условия сделки.

- Фиксация срока позволяет избежать споров о времени исполнения обязательств.

Таким образом, указание срока действия счета в выгоде обеих сторон договора. Это повышает дисциплину расчетов и снижает риск возникновения просроченной задолженности.

Хранение документов

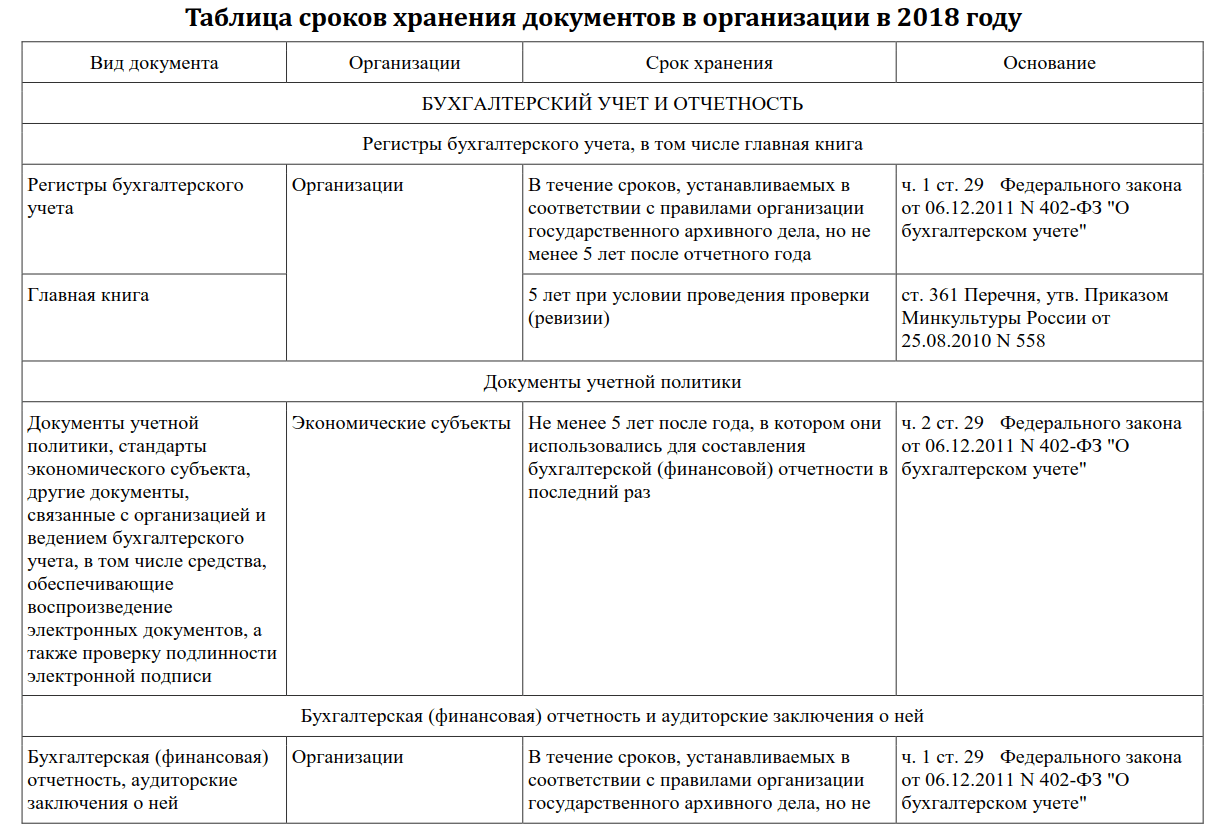

Для хранения бухгалтерских документов нужно оборудовать специальные помещения, сейфы или шкафы. (пункт 6.2 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105). Требования к устройству таких хранилищ приведены в Правилах, утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Бланки строгой отчетности хранят в сейфах, металлических шкафах. Или в специальных помещениях, позволяющих обеспечить их сохранность. (пункт 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359). Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним ордерами собирают в хронологическом порядке и переплетают.

Документы с грифом «коммерческая тайна» хранят в сейфах.

Остальные документы можно хранить в специальных помещениях. Или в закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Пункты 6.2–6.4 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105. И пунктов 3.2 и 3.6 Положения, утвержденного постановлением ФКЦБ России от 16 июля 2003 № 03-33/пс.

Бухгалтерские документы организация вправе хранить в электронной форме

По законодательству о бухучете первичные и сводные учетные документы можно составлять на бумажных носителях или в электронном виде. (часть 5 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ). Регистры налогового учета также можно вести на бумажных носителях, в электронном виде. И (или) на любых машинных носителях (ст. 314 НК РФ). Наконец, налоговые декларации (расчеты) можно, а в некоторых случаях нужно сдавать в электронном виде (ст. 80 НК РФ).

А поскольку первичку, документы бухгалтерского и налогового учета, а также налоговые декларации (расчеты) можно составлять в электронном виде. То и хранить их можно в таком же формате. Распечатывать не обязательно. Единственное условие. Такие документы должны быть заверены по всем правилам электронной подписью.

Письма Минфина России от 22 августа 2012 № 03-02-07/1-202 и от 24 июля 2008 № 03-02-07/1-314.

По требованию контролирующих ведомств, в том числе налоговой инспекции, копии электронных документов придется распечатать. И заверить собственноручно, прежде чем передать на проверку (п. 1 ст. 252, п. 1 ст. 93 НК РФ). Данный вывод основан на положениях части 6 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ. Статей 313 и 314 Налогового кодекса РФ.

Для организации хранения документов в электронной форме применяйте Положение. Утвержденное письмом Минфина СССР от 29 июля 1983 № 105. (В части, не противоречащей законодательству). И Правила, утвержденных приказом Минкультуры России от 31 марта 2015 № 526. Делайте так до утверждения федерального стандарта бухучета. Устанавливающего требования к документам и документообороту в бухучете. Об этом сказано в информации Минфина России № ПЗ-13/2015.

Передавать текстовые электронные документы для хранения в архив организации следует в формате PDF/A. Не реже одного раза в пять лет проверяйте, в каком состоянии находятся носители электронных документов. И могут ли воспроизводиться сами документы. Таковы требования пунктов 2.31 и 2.32 Правил. Утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

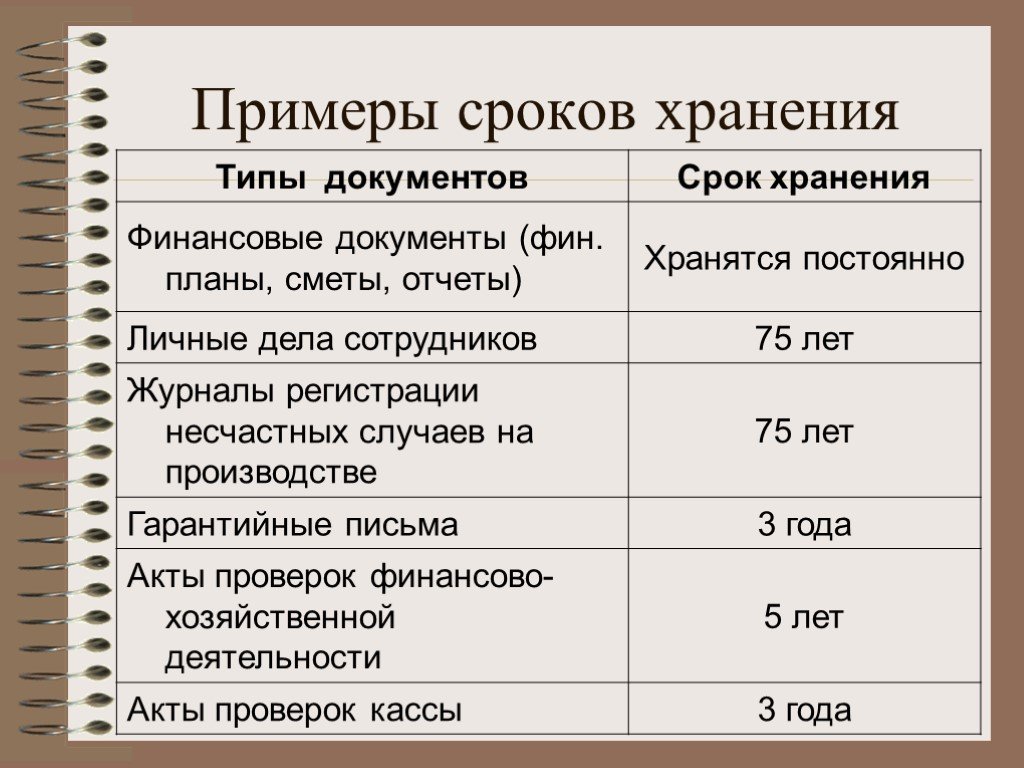

Сколько Нужно Хранить Счет На Оплату

Нередко архив документов за все время деятельности фирмы настолько объемен, что новые документы уже негде разместить. Значит, следует разобраться, как долго нужно хранить те или иные документы. В ней говорится, что названные документы организация должна хранить не менее пяти лет. Чтобы определить сроки хранения конкретных видов документов, необходимо руководствоваться Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Росархивом 6 октября года далее — Перечень.

Сколько лет хранить счета-фактуры и накладные

Не менее 5 лет рекомендовано хранить в течение 45 лет Пункт Перечня и пункт 8 Порядка проведения аттестации рабочих мест по условиям труда, утвержденного приказом Минздравсоцразвития России от Налоговая база и сумма налога определяются по окончании налогового периода п. По большинству налогов таким периодом является календарный год.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью. Ставить печать на документе не обязательно, так как ИП-шники и юридические лица (с 2023 года) имеют право не использовать печать.

Инструкция по оформлению счёта на оплату

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе. Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко). В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество. В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Срок хранения бухгалтерских документов в организации

В практической деятельности ООО «Ландшафтный дизайн» были случаи реализации основных средств с убытком. Для целей бухгалтерского и налогового учета по основным средствам применяются одни и те же документы. Различие заключается только в признании расходов, связанных с их выбытием. Этот факт также необходимо учесть при определении сроков хранения документов.

Что важнее — перечень или закон № 402-ФЗ

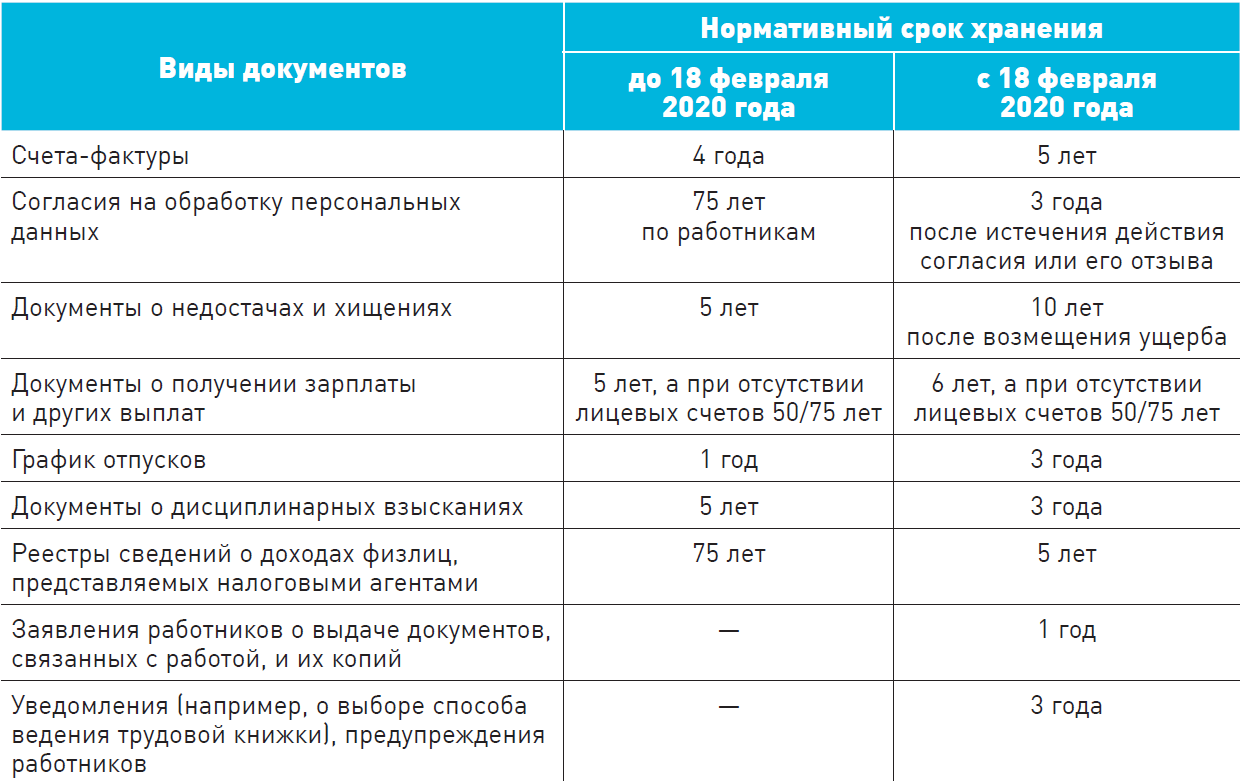

Срок хранения бухгалтерских документов, указанный в ст. 29 закона № 402-ФЗ, касается в том числе учетной политики и стандартов фирмы, включая документы, существующие в электронной форме. Последние также нельзя уничтожать в течение 5-летнего периода. Отсчет срока хранения начинается с года, следующего за годом их последнего использования (п. 2 ст. 29 закона № 402-ФЗ).

Часто руководители не разрешают проводить оплату без счета. В некоторых бухгалтериях, наличие оригинального счета с живыми подписями и печатью к каждому платежу — это вопрос чести. Счета подшивают в хронологическом порядке в отдельные папки или прикрепляют к исполненному платежному поручению и банковской выписке.

Ответственность за нарушение правил хранения документации

За ненадлежащее хранение ключевых бумаг предприятия полагается административная ответственность. Рассмотрим статьи, которые регулируют данный вопрос:

- Статья 15.11 КоАП. За нарушение сроков хранения учетных бумаг полагается наказание в виде административного штрафа в размере 2-3 тысяч рублей. Данный штраф вменяется должностным лицам.

- Статья 13.20 КоАП. При уничтожении бумаг раньше срока или нарушении условий их хранения полагается штраф в размере 100-300 рублей для рядовых сотрудников, 300-500 рублей – для должностных лиц.

- Статья 120 НК РФ. Отсутствие первичной документации и прочих важных бумаг – правонарушение и с точки зрения Налогового кодекса. Если нарушение закона выявлено на протяжении одного налогового периода, штраф составит 10 тысяч рублей. Если же правонарушение выявляется не в первый раз, штраф увеличивается до 30 тысяч рублей. Если в результате уничтожения документов произошло уменьшение налоговой базы, уплачивается штраф в размере 20% от размера налоговых отчислений, которые не были перечислены. Однако этот штраф не должен быть больше 40 тысяч рублей.

- Пункт 6.8 Положения о бухгалтерских документах №105. Согласно ему при утрате документов руководитель обязан организовать комиссию по расследованию причин произошедшего.

ВАЖНО! Документы могут быть уничтожены неумышленно. К примеру, причинами их пропажи может быть форс-мажор (пожар, наводнение) или кража, поджог, совершенный злоумышленниками

В этом случае нужно зафиксировать факт происшествия. Понадобится заключение соответствующих служб. К примеру, если произошел пожар, нужна справка от службы пожарного надзора. Если же документы похищены или уничтожены злоумышленником, понадобится справка из полиции. Данные документы необходимы для того, чтобы подтвердить факт непричастности руководителей предприятия к инциденту.

Наличие долгов по квартплате при продаже недвижимости

Законодательством РФ допускается продажа жилья вне зависимости от наличия задолженности за коммунальные услуги. Согласно действующим нормативным актам долги по квартплате на объект недвижимости не распространяются, и новый владелец недвижимости их оплачивать не должен. Исключение составляет обязанность по взносу на капитальный ремонт в многоквартирном доме, которая переходит от предыдущего хозяина жилой площади к новому. Если у прежнего владельца квартиры имелся долг по взносам на капремонт, то новый собственник должен будет его погасить (ст. 158 ЖК РФ)

Не каждый потенциальный покупатель будет приобретать жилье, если оно обременено долгами по квартплате. Информацию о наличии задолженности по адресу квартиры можно узнать без участия собственника на сервисе государственных услуг, посредством личного кабинета на сайте управляющей компании или ТСЖ, в мобильном приложении для жильцов, при помощи банкоматов. Если известен лицевой счет, то уточнить информацию о задолженности можно на Почте России, в банке, в терминале или по телефону компании поставщика услуг. Подробнее о том, как узнать о задолженности за ЖКУ, вы можете прочитать здесь.

Часто при совершении сделок по купле-продажи квартиры могут потребоваться квитанции об оплате ЖКХ. Они нужны для проверки наличия долгов по объекту недвижимости. В случае, если отчеты в банке или управляющей компании были утеряны, или денежные средства переведены на неверный счет, то именно документ об оплате будет защищать права собственника в суде или в жилищной организации. В таких случаях хранение квитанций ЖКХ можно считать необходимостью.

Если вы оплачиваете коммунальные услуги через терминалы или онлайн-сервис, следует распечатывать чеки и прикреплять к квитанциям. Некоторые чеки со временем выцветают, поэтому будет целесообразно делать ксерокопии. Но поскольку копия сама по себе не имеет юридической силы, ее нужно заверить у нотариуса или обратиться в бухгалтерию управляющей компании, где вам поставят подпись и печать. Подробнее о популярных способах оплаты коммунальных услуг вы можете прочитать здесь. Таким образом можно сделать вывод, что квитанция с печатью банка — это доказательство оплаты в случае необходимости защиты ваших прав.

Чем грозит задолженность по квартплате Как разобраться в квитанции за квартиру Что означает штрихкод в квитанции ЖКХ

Дополнительные продукты ЖКХ:

- Программа 1C: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК

- Сайт с личными кабинетами для жильцов 1С: Сайт ЖКХ

- Мобильное приложение ЖКХ: Личный кабинет

- Мобильный монитор руководителя ЖКХ

- Мобильное приложение Заявки мастера ЖКХ