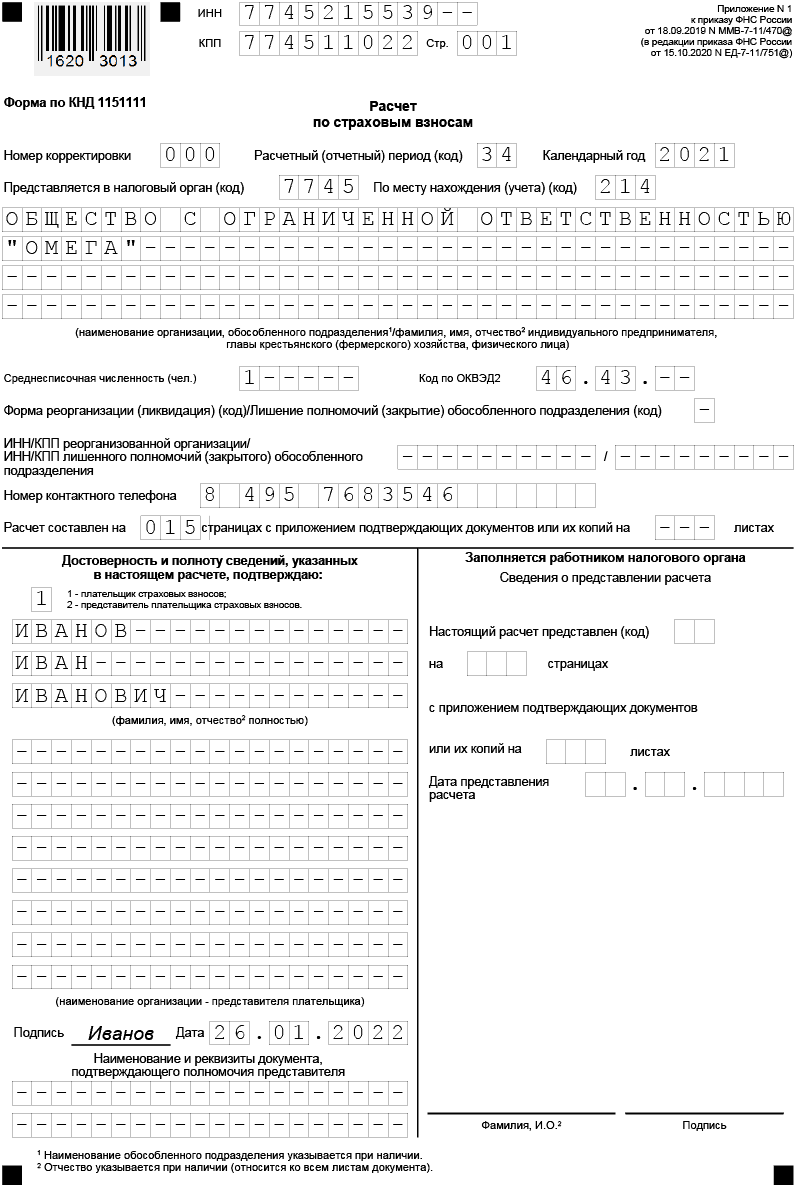

Способ сдачи отчёта — на бумаге или через интернет

С 2021 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2021 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

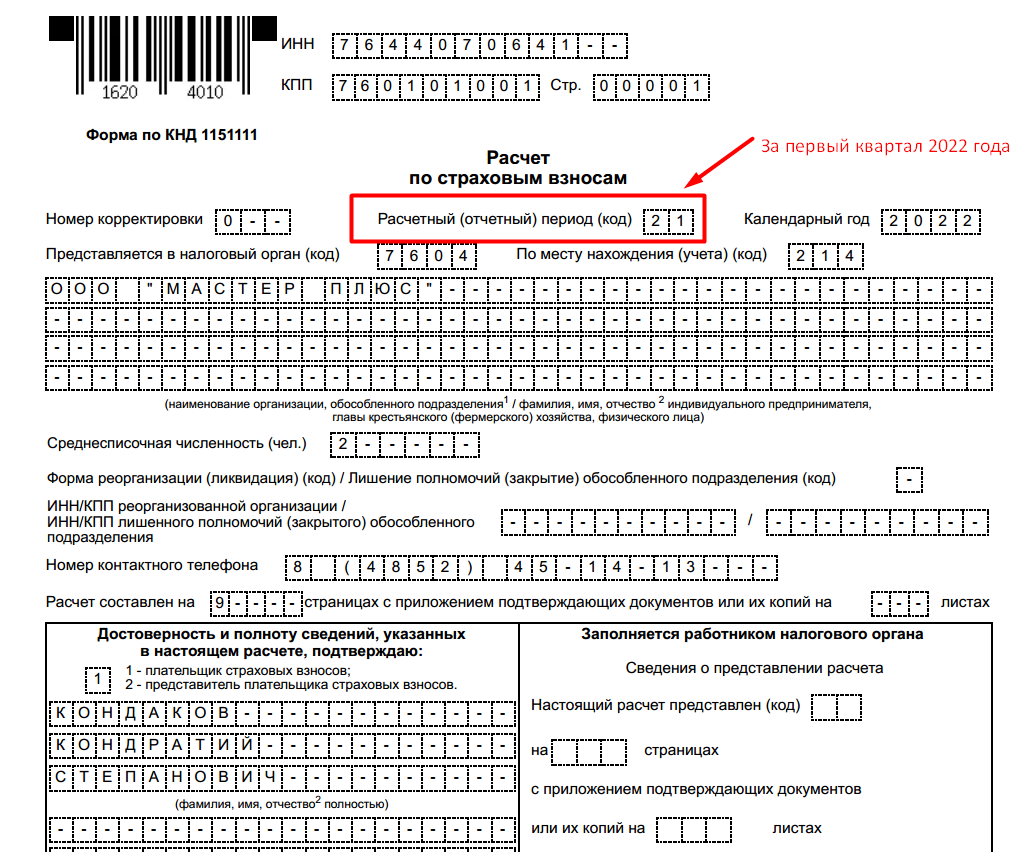

- компании, численность сотрудников которых превышает 10 человек, обязаны предоставлять отчёт в электронном виде, ранее этот параметр составлял 25 человек

- компании, созданные в отчётном периоде, в том числе путём реорганизации, обязаны отчитываться в электронном виде при численности сотрудников, превышающей 10 человек, а не 25, как было ранее

Юридические лица и ИП, у которых численность сотрудников менее 10 человек, могут выбирать способ сдачи отчёта самостоятельно: предоставить расчёт на бумажном носителе лично, отправить его заказным письмом с описью вложения по почте или сдать по электронным каналам связи.

Новая форма РСВ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Начиная с версий 3.1.27.129 и 3.1.28.35 в программе «1С:Зарплата и управление персоналом 8» ред. 3 поддерживается новая форма, формат электронного представления и заполнение Расчета по страховым взносам, утв. приказом ФНС России от 29.09.2023 № ЕА-7-11/696@.

Сроки поддержки новой формы РСВ в 1С

- Изменение Расчета по страховым взносам

- Заполнение Расчета по страховым взносам

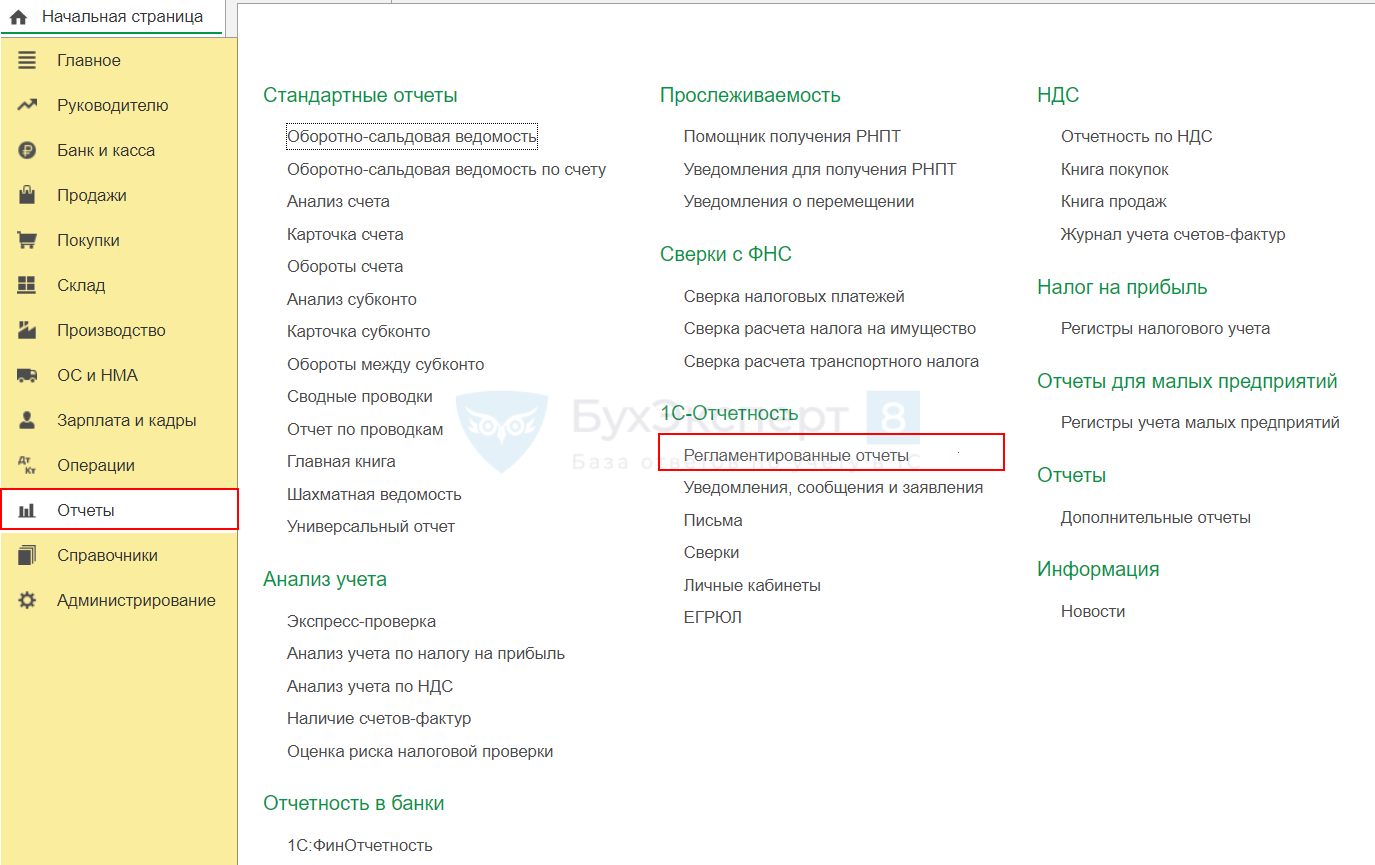

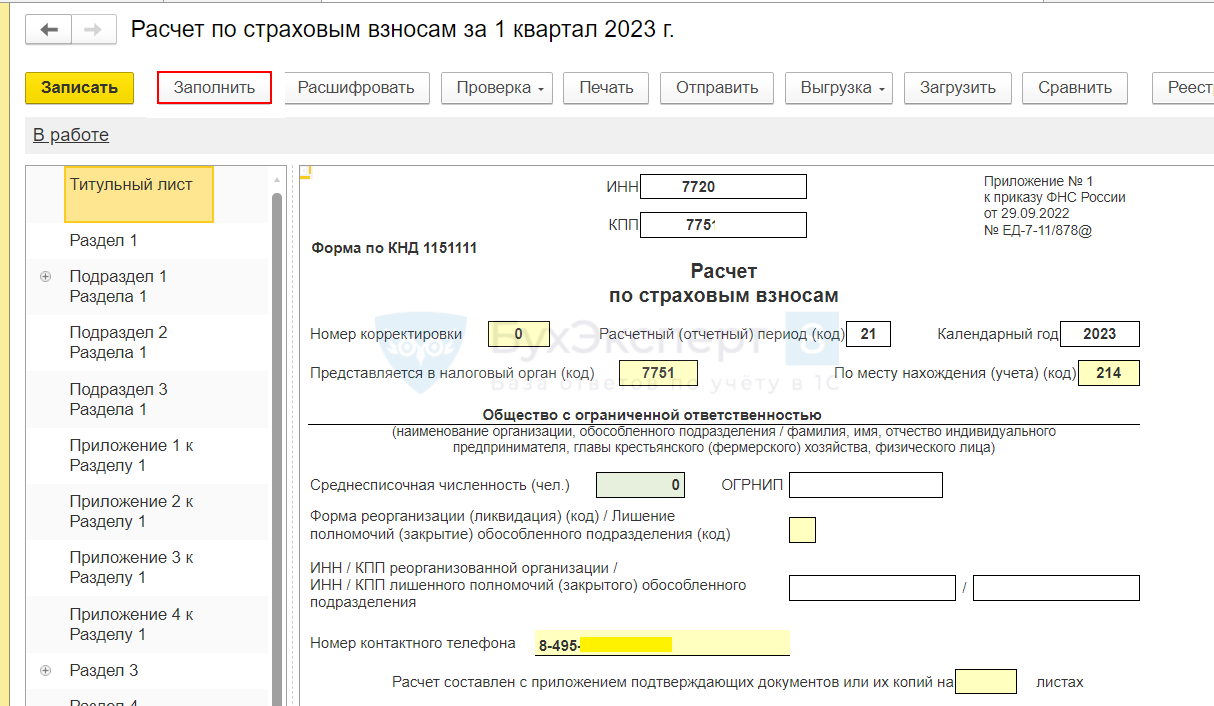

Для создания отчета за 2023 год нужно воспользоваться сервисом 1С-Отчетность (рис. 1).

Рис. 1. Выбор редакции формы «Расчет по страховым взносам» за 2023 год в программе «1С:Зарплата и управление персоналом 8» ред. 3

рограмма автоматически указывает срок сдачи отчета за год: не позднее 25 января 2024 года. Для корректного заполнения формы следует проверить личные данные сотрудников и статус застрахованного лица (раздел Кадры – Физические лица), а также провести все начисления и выплаты за отчетный период.

Бухпросвет

В новой форме РСВ по кнопке Заполнить в Разделе 1 автоматически заполнятся новые строки 080, 090, 091–093, 100, 110, 111–113, 120, 130, 131–133 для отражения сумм страховых взносов, исчисленных с выплат иностранцам, застрахованным по отдельным видам страхования (рис. 2).

Рис. 2. Раздел 1 новой формы «Расчет по страховым взносам» за 2023 год в программе «1С:Зарплата и управление персоналом 8» ред. 3

В Раздел 1 добавлен подраздел 4 Раздела 1 «Расчет сумм страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование с выплат и иных вознаграждений, начисленных в пользу физических лиц, указанных в пункте 6.2 статьи 431 НК РФ». В нем отражаются суммы взносов на ОПС, ОМС и ОСС с выплат иностранным гражданам, застрахованным по отдельным видам страхования.

Также в Раздел 1 добавлено Приложение 5 к Разделу 1 «Сведения в отношении физических лиц, с сумм выплат и иных вознаграждений которым исчислены страховые взносы в размере, установленном подпунктом 2 пункта 6.2 статьи 431 НК РФ». В нем отражаются сведения об иностранных гражданах.

Новые таблицы подраздела 4 и Приложения 5 заполняются в программе 1С автоматически.

Строки регламентированного отчета можно расшифровать. Также поддерживаются формирование реестра, проверка контрольных соотношений и выгрузки, а также отправка отчета из программы 1С с помощью сервиса 1С-Отчетность.

Проверить заполнение формы РСВ можно с помощью аналитических отчетов, например, Отчеты по налогам и взносам: Анализ взносов в фонды.

Обратите внимание

Корректирующие отчеты за прошлые периоды 2023 года в 2024 году из программы 1С можно подготовить и отправить (выгрузить) по ранее действующим формам: по приказу ФНС России от 29.09.2022 № ЕД-7-11/878@ или по письму ФНС России от 26.09.2023 № БС-4-11/12322@.

Форма сдачи РСВ

Если среднесписочная численность работников организации за предыдущий отчетный (расчетный) период превышает 25 человек, то страхователь может сдать только электронный РСВ; бумажный вариант не обязателен. что это такое, в бухгалтерии отлично знают: нужно сформировать отчет в специальной программе, заверить его электронной подписью и направить в налоговую службу по интернету. Аналогичное требование распространяется на все вновь созданные организации с набранным штатом сотрудников больше 25 человек. Все остальные компании могут отчитываться на бумаге.

Нельзя забывать о том, что несоблюдение порядка предоставления формы РСВ грозит плательщику штрафом в размере 200 рублей по статье 119.1 Налогового кодекса РФ.

Кто сдает РСВ в 2024 году

В приказе ФНС, согласно которому планируется ввести новую форму РСВ, какие-либо изменения в части обязательств субъектов хозяйствования по подаче отчета не предусмотрены. Это значит, что в 2024 году сохранятся общие правила подачи документа.

Как и прежде, в 2024 году документ подают страхователи — организации, ИП, КФХ и прочие субъекты хозяйствования, которые в течение отчетного периода осуществляли выплаты в пользу физлиц, при этом исчисляли и выплачивали в бюджет страховые взносы.

Согласно общему правилу, РСВ подают:

- организации, ИП, которые выплачивают сотрудникам зарплату на основании трудовых договоров;

- субъекты хозяйствования, осуществляющие выплаты подрядчикам за работы на основании договоров гражданско-правового характера;

- КФХ – в части выплат работникам и главе фермерского хозяйства;

- организации/ИП, перечисляющие оплату физлицам за аренду помещений, имущества, т.п.

При составлении отчета за 2024 год налогоплательщикам следует придерживаться ранее действующего правила, а именно отражать в РСВ данные нарастающим итогом. Если в 4-м квартале 2024 года организация/ИП не выплачивала доход физлицам, но в течение 2024 года (1-й, 2-й или 3-й квартал) выплаты производились, то по итогам 2024 года организации следует оформить и подать общую годовую декларацию. В полях, предназначенных для отражения сумм выплат и начислений за 4 квартал 2024 года, организации-страхователю необходимо проставить прочерки.

Если проект приказа ФНС о введении новой формы РСВ будет принят и в будущем году субъекты хозяйствования, выступающие страхователями, будут подавать РСВ в ФНС поквартально, а не нарастающим итогом, то, вероятнее всего, обязанность по подаче «нулевых» отчетов будет упразднена. Предполагается, что организации/ИП, которые в течение отчетного периода (квартала) не выплачивали доход физлицам, подавать РСВ в ФНС не будут. Окончательная информация относительно внедрения новой формы РСВ, порядка ее заполнения и подачи, будет известно после утверждения приказа и его официальной публикации.

На каком бланке сдавать РСВ в 2024 году

Проект приказа, в соответствие с которым ФНС предлагает изменить форму РСВ, по состоянию на декабрь 2024 года не подписан. Так как с момента регистрации в июле 2024 года документ более 5-ти месяцев находится на стадии публичных обсуждений и правок, вероятность того, что его примут и подпишут до конца 2024 года, практически нулевая.

Это значит, что налогоплательщики могут в обычном режиме готовить к подаче РСВ по старой форме.

Действующий бланк можно скачать здесь ⇒ .

Напомним, что в январе 2024 года налогоплательщики подают форму РСВ, в которой отражают данные по итогу 2024 года. Вне зависимости от того, будет ли принят проект приказа о новой форме РСВ или нет, расчет по страховым взносам за 2024 год необходимо подавать по старой (ныне действующей) форме. Новая форма (в случае ее принятия) будет применяться с отчетного периода 1 квартала 2024 года.

Срок подачи РСВ за 2024 год (накопительным итогом) — до 30 января 2024 года.

Как заполнить РСВ в 1С

Те, кто пользуется 1С, могут сформировать новый РСВ автоматически в программе. В 1С:Бухгалтерия 8, начиная с версии 3.0.132, добавлено автозаполнение этой формы.

Чтобы РСВ заполнился автоматически, в 1С нужно начислить зарплату за все месяцы периода, попадающего в отчет. Начисления должны быть произведены стандартными документами из раздела Зарплата и кадры/Все начисления.

Далее нужно в разделе Регламентированные отчеты

выбрать и создать Расчет по страховым взносам,

выбрать период и нажать Заполнить. Затем отчет нужно записать кнопкой Записать.

Подробнее Расчет по страховым взносам в 1С 8.3

Проверить, что получилось, можно в том числе опираясь на алгоритм ручного заполнения отчета, приведенный в нашей статье.

Срок сдачи отчёта по форме РСВ

Ежеквартальный расчёт по страховым взносам предоставляется в налоговые органы не позднее 30 числа месяца, который следует за отчётным периодом. Если установленный день сдачи отчёта выпадает на выходной, то в соответствии с законодательством он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

На 2021 год установлены следующие сроки предоставления ежеквартальных расчётов:

- за 2021 год до 30 января (1 февраля) 2021 года

- за I квартал до 30 апреля 2021 года

- за полугодие до 30 июля 2021 года

- за 9 месяцев до 30 октября (1 ноября) 2021 года

Предприниматели, ведущие крестьянско-фермерское хозяйство, ежеквартальную отчётность не представляют, срок сдачи годового отчёта установлен как и для прочих организаций не позднее 30 января, следующего года. Но поскольку 30 число выпадает на субботу, то крайний срок переносится на ближайший рабочий день 1 февраля 2021 года.

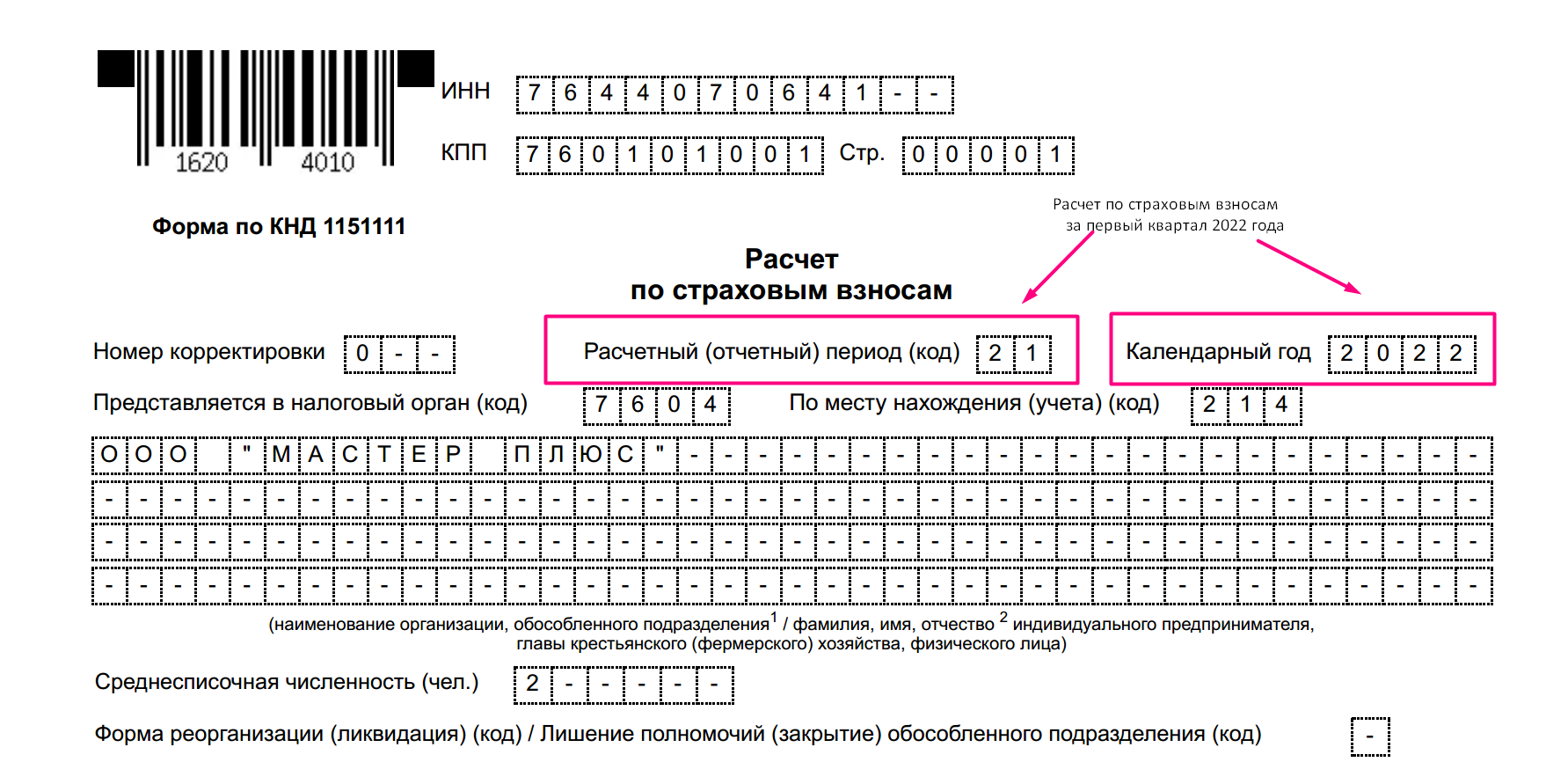

Сроки сдачи РСВ за 2023 год

Расчёт по страховым взносам — ежеквартальный отчёт. Его сдают в 2023 году до 25 числа месяца, следующего за отчётным периодом.

Важно! В 2023 году сроки сдачи поменяли по сравнению с 2022 годом, в том числе поменяли срок сдачи годового РСВ — не позже 25 января следующего года. Если срок выпадает на выходной или праздник, он сдвигается на ближайший рабочий день

Сроки сдачи отчётности РСВ за 2023 год:

| Период | Срок |

|---|---|

| За 4 квартал (2022 год) | 25.01.2023 |

| За 1 квартал | 25.04.2023 |

| За 2 квартал (полугодие) | 25.07.2023 |

| За 3 квартал (9 месяцев) | 25.10.2023 |

| За 4 квартал (2023 год) | 25.01.2024 |

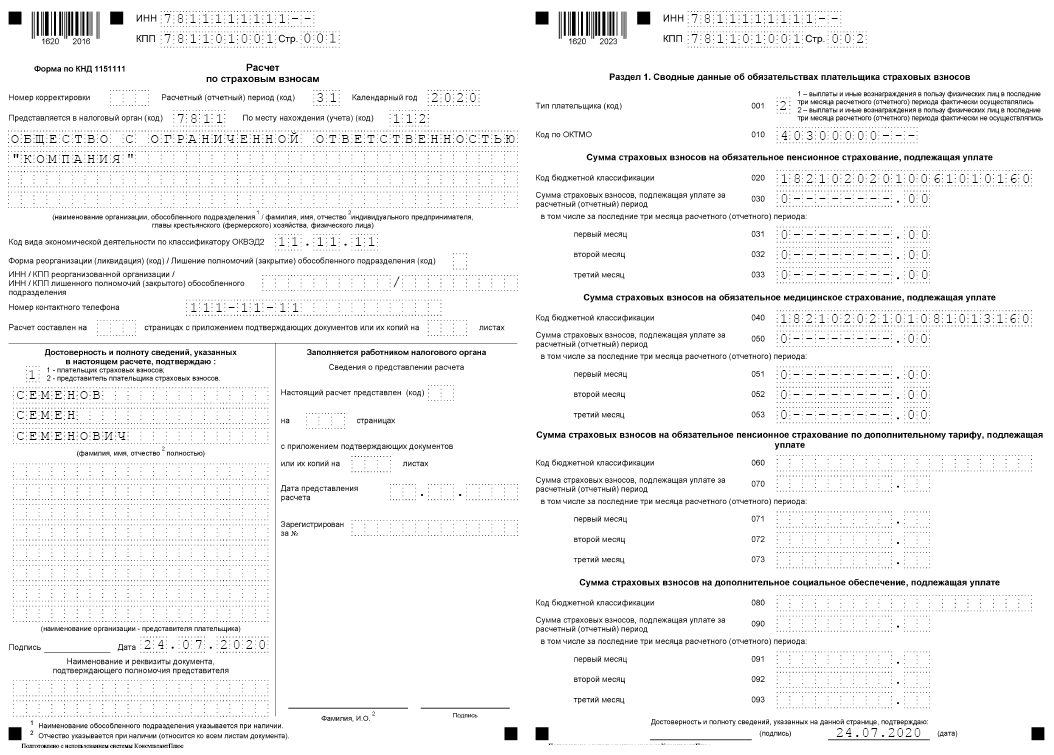

Отчёт предоставляют в ФНС лично, через представителя с доверенностью, Почтой России или по телекоммуникационным каналам связи. Если трудоустроено 11 и более человек, документ разрешено сдавать только в электронном виде. В остальных случаях ИП и ООО выбирают формат сдачи по собственному усмотрению.

Советуем отправлять документ с запасом в несколько дней, чтобы застраховаться от сбоев и избежать штрафов.

Нулевой РСВ

Нулевой отчёт сдают организации и предприниматели, которые с начала года приостановили деятельность, уволили или отправили в неоплачиваемый отпуск сотрудников.

Если в течение года работодатель выплачивал вознаграждения по трудовому или гражданско-правовому соглашению, нулевого отчёта быть не может. РСВ заполняют накопленным итогом с начала года. Если в 4 квартале не было выплат, это указывают в документе и вносят сведения об исчисленных взносах с начала года.

Нулёвка состоит из:

- титульного листа;

- раздела 1 без приложений;

- раздела 3.

В строке 001 первого раздела ставят «2», чтобы проинформировать проверяющий орган об отсутствии выплат в отчётном периоде.

Нулевой РСВ сдают в стандартные сроки, описанные выше. За непредоставление документа выпишут штраф.

Ответственность по РСВ

Если нарушить срок сдачи РСВ за год, последует налоговая и административная ответственность.

За каждый полный или неполный месяц просрочки штрафуют на 5% от суммы исчисленных страховых взносов. При этом величина санкции не может быть меньше 1 000 рублей и больше 30% от взносов.

Если срок нарушен на 20 и более дней, Федеральная налоговая служба может заблокировать расчётные счета организации или индивидуального предпринимателя (подпункт 1 пункта 3). Ограничения по операциям снимают в течение рабочего дня после сдачи единого расчёта по страховым взносам.

Пример. ООО «Ресурс-М» за 4 квартал 2023 года исчислил страховые взносы на 89 000 рублей. Фирма сдала отчёт с опозданием — 16.02.2024. За неполный месяц просрочки компанию оштрафовали на 5% от исчисленных взносов: 89 000 х 5% = 4 450 рублей.

Дополнительная ответственность предусмотрена для должностных лиц, которые отвечают за подготовку РСВ. Их штрафуют на 300-500 рублей. Эта санкция не распространяется на предпринимателей во избежание двойной ответственности.

Чтобы не забыть про срок сдачи отчёта РСВ за год и избежать штрафов, воспользуйтесь сервисом «Моё дело». В систему встроен налоговый календарь, который напоминает про важные даты.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Попробовать бесплатно

Нормативно-правовая база

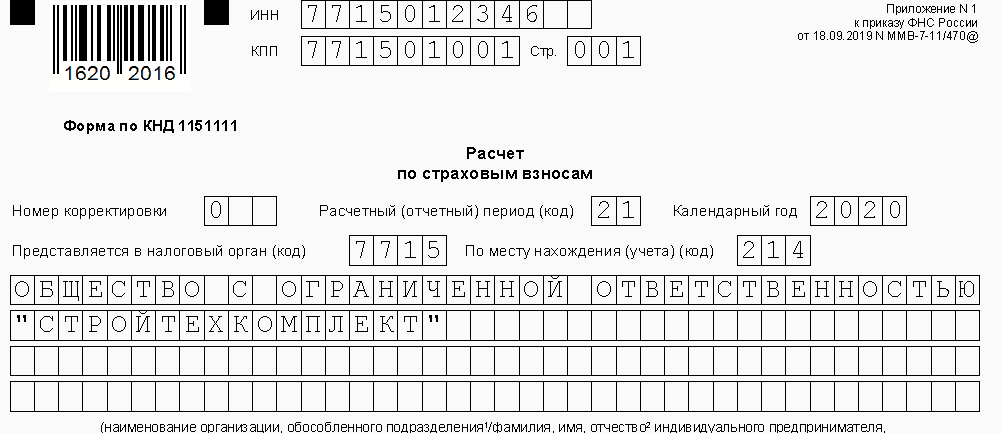

- приказ ФНС от 18 сентября 2021 года № ММВ-7-11/470 «Об утверждении формы расчета по страховым взносам, Порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме»

- приказ ФНС от 15 октября 2021 года № ЕД-7-11/751 «О внесении изменений в приложения к приказу Федеральной налоговой службы от 18.09.2019 № ММВ-7-11/470»

- письмо ФНС от 7 февраля 2021 года № БС-4-11/2002 «О контрольных соотношениях формы расчета по страховым взносам, утвержденной Приказом ФНС России от 18.09.2019 № ММВ-7-11/470»

- п. 4 ст.80, п. 10 ст. 431 НК РФ – критерии численности персонала, позволяющие представлять отчёт РСВ на бумажном носителе

Корректировка декларации по страховым сборам

Правки в уже сданные отчёты вносятся когда:

- выявлена неверно вписанная величина начислений;

- обнаружены отклонения между общей цифрой и итоговыми данными по всему списку трудоустроенного персонала;

- по работнику вписаны неверные персональные данные.

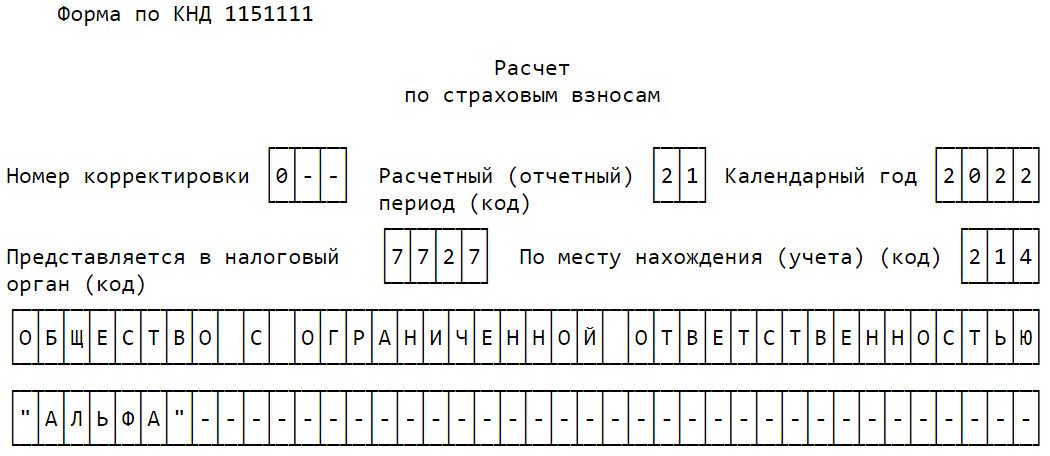

О том, что представленная новая справка считается первой коррекцией, на главной странице показывает цифра «1» в поле «Номер корректировки».

Если сотрудники ИФНС выявят при проверке ошибки, то страховщику предоставляется 5 рабочих дней для исправления неточностей и предоставления корректной отчётности в электронном виде. Для отчётов на бумажном носителе, отправляемых через ОПС, дается 10 дней.

Новая форма РСВ в 2024 году

В июле 2024 года на Едином портале был опубликован проект приказа, в соответствие с которым ФНС предлагает внести изменения в действующую форму Расчета по страховым взносам КНД 1151111.

Бланк новой формы РСВ, который ФНС планирует ввести с 2024 года, можно скачать здесь ⇒ РСВ новая форма 2024 года (проект).

Подчеркнем, что по состоянию на декабрь 2024 года приказ о применении новой формы РСВ в 2024 году не подписан.

Согласно информации, размещенной на Едином портале, проект приказа находится на стадии публичного обсуждения. До официального принятия документа, приказ должен пройти процедуру заключения ОРВ, после чего он направляется в Минюст для дальнейшего рассмотрения.

Приказ о применении новой формы РСВ считается принятым после согласования Минюстом, внесения необходимых правок, утверждения окончательного текста приказа и его размещения на Едином портале.

Как заполнить новый отчет

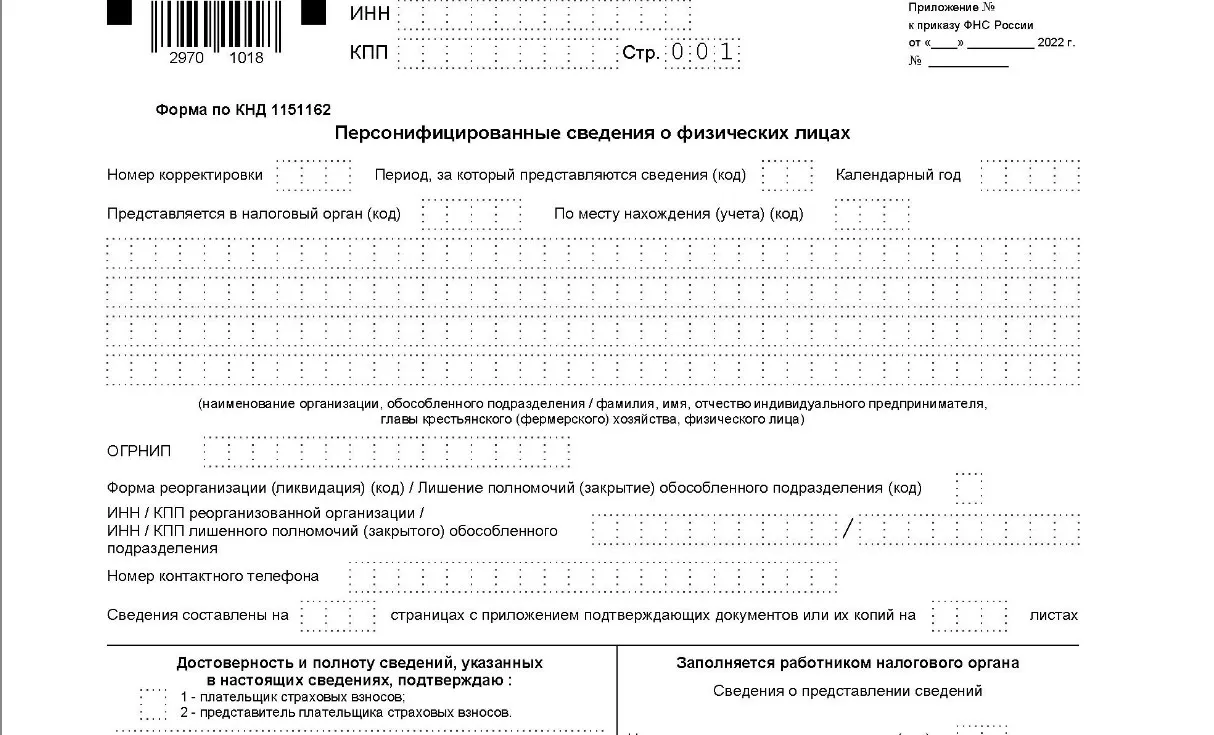

Итак, персонифицированные сведения о физических лицах с 2023 года нужно подавать в виде нового отчета. По ссылке ниже можно скачать его бланк для ознакомления. Далее мы рассмотрим, как его заполнить.

Форма включает всего два листа: титульный и лист для сведений о физлицах.

Обратите внимание: если для заполнения каких-то данных нет значений, ставится прочерк. Но если в ячейке должна быть сумма, а ее нет, то ставится ноль

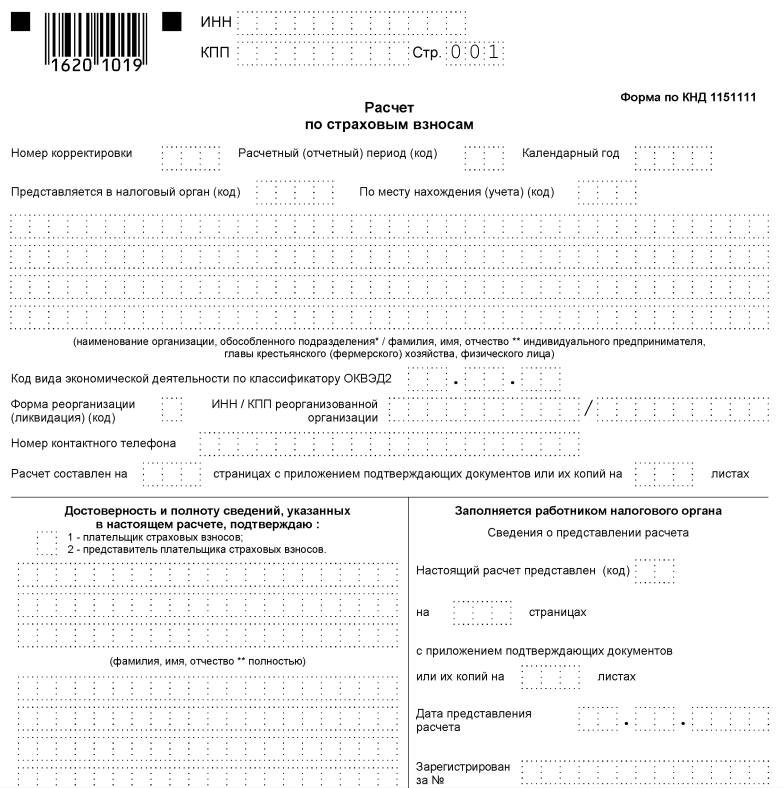

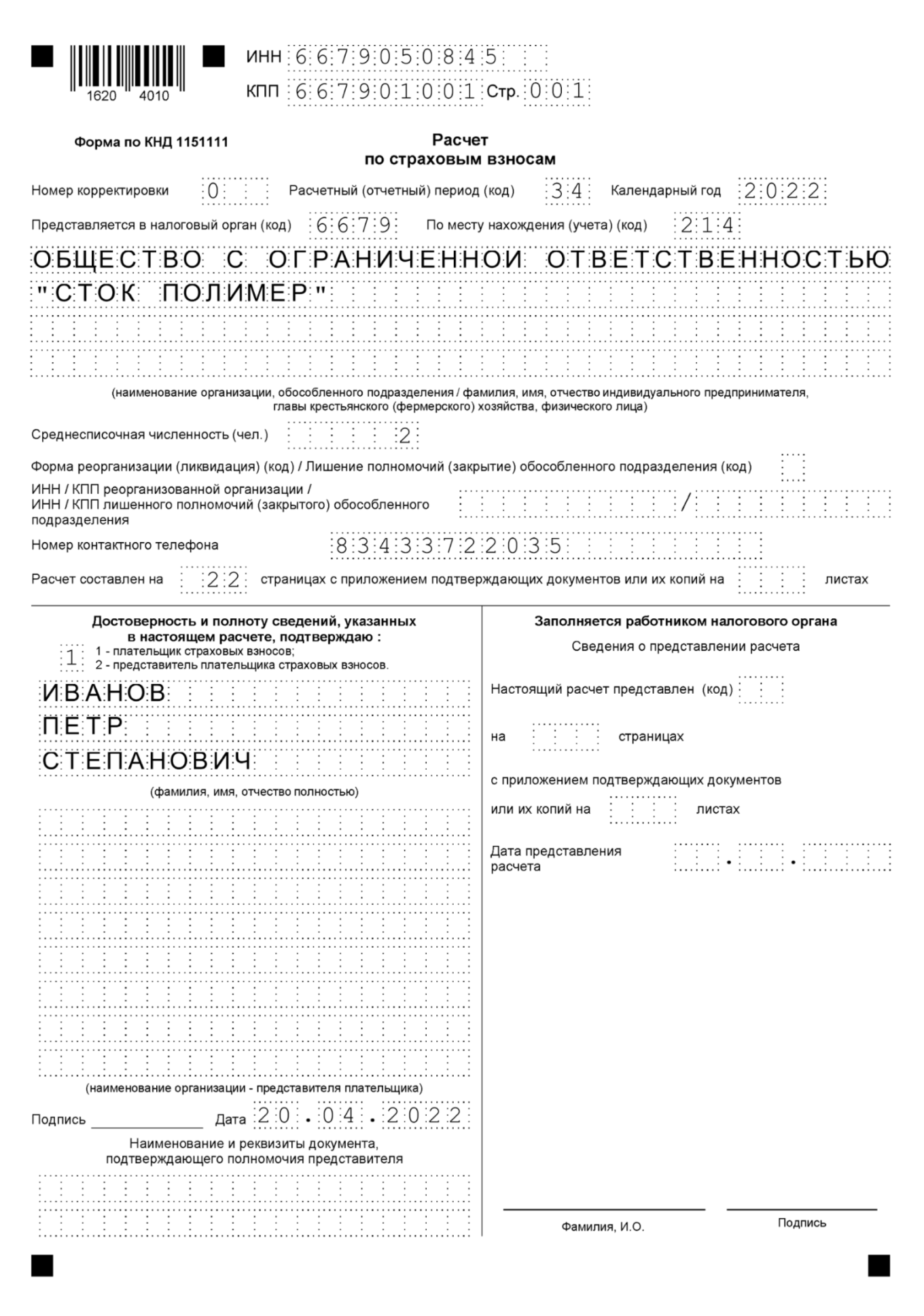

В таблице 1 построчно расписано, как заполнить титульный лист.

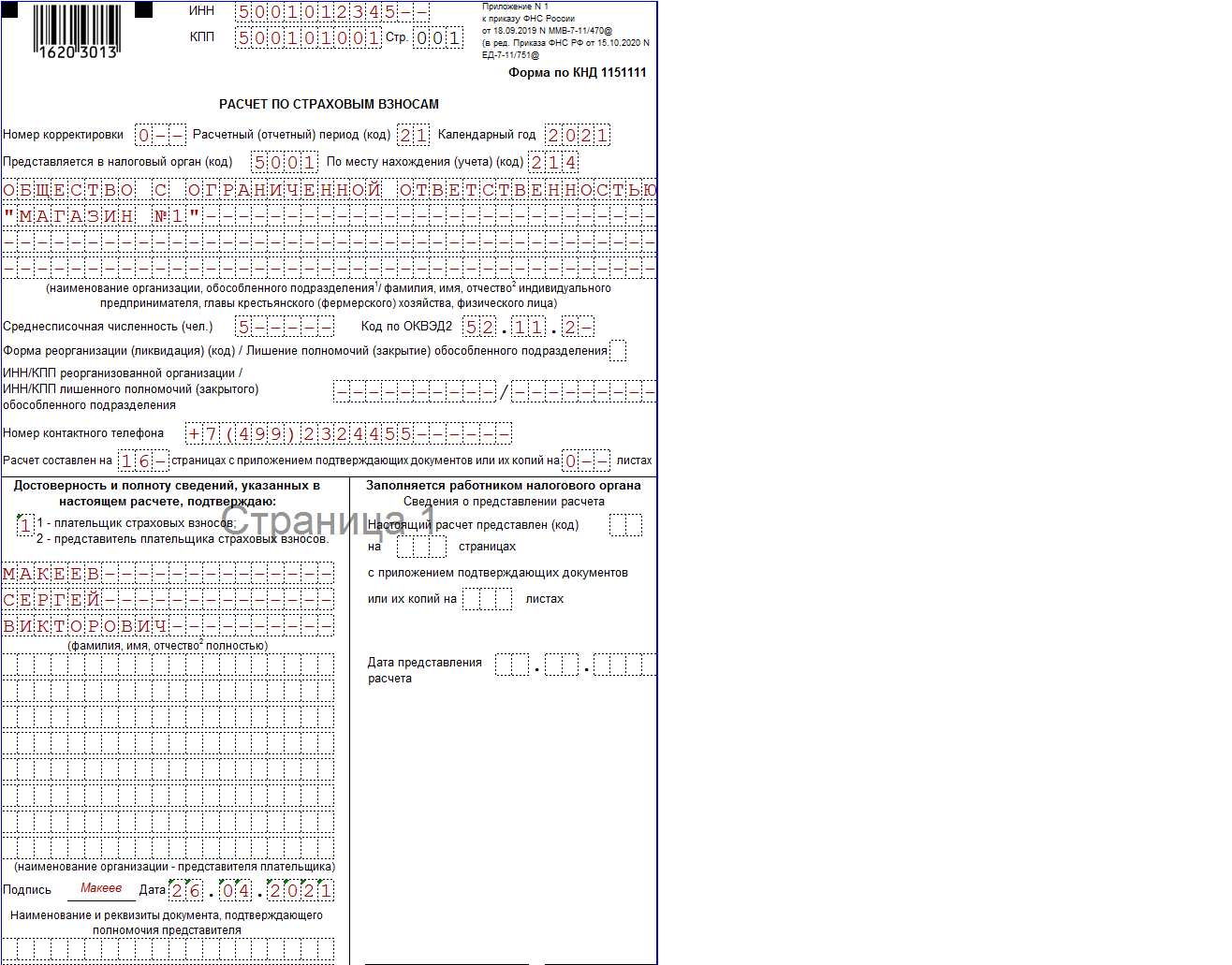

Таблица 1. Порядок заполнения титульного листа

| Строка/ячейка | Что указать / примечание |

|---|---|

| ИНН, КПП | ИП не указывают КПП |

| Номер страницы отчета | «002», «003» и так далее |

| Номер корректировки | «0–», если отчет за период подается в первый раз |

| Код отчетного периода (месяца) | Указывается порядковый номер месяца (январь – «01», февраль – «02»). Если отчет подается в отношении ликвидированной (реорганизованной) компании или закрытого ИП, нужно взять код из Приложения № 3 к Порядку заполнения (далее – Порядок) |

| Год | 2023 |

| Кол налогового органа | Номер ИФНС, куда сдается отчет |

| Код по месту учета | Приложение № 4 к Порядку. Обычно для ИП – 120, для организаций – 214 |

| Наименование страхователя | Название организации или ФИО ИП |

| ОГРНИП | Только для ИП или главы крестьянского хозяйства |

| Сведения о реорганизации юрлица / закрытых ОП | Только если актуально Код реорганизации / закрытия из Приложения № 2 к Порядку, ИНН / КПП реорганизованного лица (закрытого ОП) |

| Номер телефона | Формат «8 ХХХ ХХХХХХХ» |

| Количество страниц | Количество заполненных листов самого отчета и копий прилагаемых документов (доверенности) |

| Блок подтверждения сведений | |

| Код лица, подписавшего отчет | 1 – директор или ИП, 2 – другое лицо по доверенности. |

| ФИО подписавшего лица | ИП повторно вписывать свое имя не должен |

| Наименование организации | Если речь идет о представителе – юридическом лице (например, бухгалтерской компании) |

| Название и реквизиты документа представителя | Если действует представитель по доверенности, в строках нужно указать ее реквизиты |

Теперь переходим непосредственно к сведениям о застрахованных лицах на втором листе. На нем 4 идентичных блока, в каждый вносится информация об одном человеке. В итоге вторых листов может быть несколько. Например, если сведения подаются на 3 работника, на втором листе будут заполнены 3 блока, и всего он будет включать 2 листа. Если работников 20, то листов отчета будет 6 – титульный и 5 листов со сведениями.

В следующей таблице показано, как заполнять блоки на физлиц.

Таблица 2. Заполнение сведений о физлицах

| Строка | Что указать / примечание |

|---|---|

| 10 | Заполняется только при корректировке |

| 20 | ИНН гражданина (если нет, не указывать) |

| 30 | СНИЛС |

| 40 | Фамилия |

| 50 | Имя |

| 60 | Отчество |

| 70 | Выплата (в рублях) или ноль, если ее не было |

Готовый отчет нужно подписать на первом листе и там же указать дату.

Правила предоставления корректировочных сведений

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

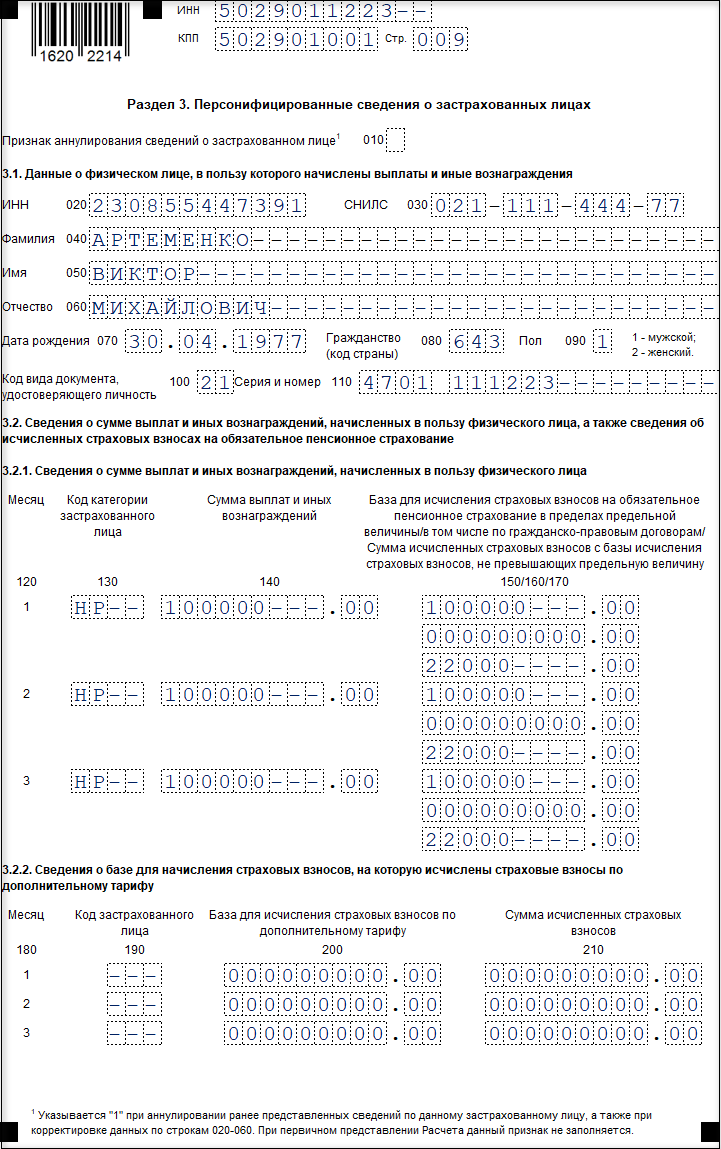

Если вам нужно отменить ранее предоставленные сведения, то в строке 010 Раздела 3 необходимо проставить признак аннулирования «1», а строки 130-170, 190-210 оставить незаполненными.

Если в ранее представленном расчёте обнаружена ошибка в личных данных застрахованного лица, то порядок заполнения коррекционного отчёта будет следующим:

- Страхователь заполняет Раздел 3 с ошибочными сведениями и указывает в нём признак аннулирования «1», в подразделе 3.2.1 ставятся прочерки.

- Раздел 3 заполняется ещё раз, в него вносятся исправленные данные и заполняется подраздел 3.2.1. В этом случае признак аннулирования уже не указывается.

В итоге в состав уточнённого расчёта войдёт два листа: один с ошибочными сведениями, а второй правильный. Для уточнения других неточностей в Разделе 3 необходимо просто ещё раз подать документ с указанием верной информации. При этом в персонифицированный раздел должен быть заполнен полностью, а не только исправленные строки.

Контрольные соотношения при проверке расчёта

Налоговая служба изменила правила проверки контрольных соотношений (КС) начисленных сумм в расчёте по страховым взносам. Теперь действия проверяющих органов регламентированы письмом ФНС № БС-4-11/2002@ от 07.02.2020 г. В документе все изменения представлены в виде подробной таблицы. Новые КС позволяют более качественно сравнивать начисленные в рамках трудовых договоров суммы выплат сотрудникам не только с размером установленного регионом МРОТ, но и со средними показателями заработной платы в определённых отраслях за предыдущий период. Такая методика позволит более эффективно выявлять «чёрные» зарплаты. В общей сложности список контрольных соотношений сократился, но при это стал более эффективным.

Большинство контрольных соотношений отчёта оценивается в соответствии с кодом тарифа. При обнаружении ошибки проверяющий высылает уведомление о несоответствии, которое нужно устранить в указанные сроки.

Важные указания и ошибки при заполнении

Внимание! При заполнении индивидуальной карточки учета страховых взносов бланк 2024 необходимо учитывать следующие важные указания, чтобы избежать возможных ошибок:

1. Точность заполнения:

При заполнении карточки необходимо быть максимально точными и внимательными. Проверяйте каждое поле на правильность ввода данных, чтобы избежать ошибок в информации, которая будет передана в налоговую службу.

2. Используйте только справочную информацию:

При заполнении карточки учета страховых взносов используйте только справочные документы и информацию, предоставленную органами социального страхования. Не полагайтесь на непроверенные источники информации, чтобы избежать ошибок в заполнении.

3. Проверьте правильность расчетов:

Перед отправкой заполненной карточки убедитесь, что все расчеты произведены правильно. Проверьте суммы страховых взносов на соответствие предыдущим периодам и справочной информации.

4. Внимательно следуйте инструкциям:

Инструкция по заполнению индивидуальной карточки учета страховых взносов бланк 2024 содержит подробное описание каждого поля. Внимательно ознакомьтесь с инструкцией и следуйте указаниям, чтобы избежать ошибок.

5. Ошибки в именах и номерах:

Особое внимание уделите правильности заполнения имени, фамилии и отчества, а также номера страхового свидетельства. Ошибки в этих данных могут привести к проблемам при дальнейшей обработке карточки

6. Не оставляйте пустые поля:

Убедитесь, что вся необходимая информация заполнена в соответствующие поля. Пустые поля могут вызвать некорректную обработку карточки и повлечь за собой ошибку в расчетах.

7. Проверьте правильность подписи:

Убедитесь, что ваша подпись понятно читаема и соответствует вашему имени. Подпись должна быть выполнена от руки, без сокращений или неразборчивых обозначений.

При сохранении всех указанных рекомендаций и следовании инструкциям по заполнению вы снизите вероятность ошибок и ускорите обработку вашей индивидуальной карточки учета страховых взносов.