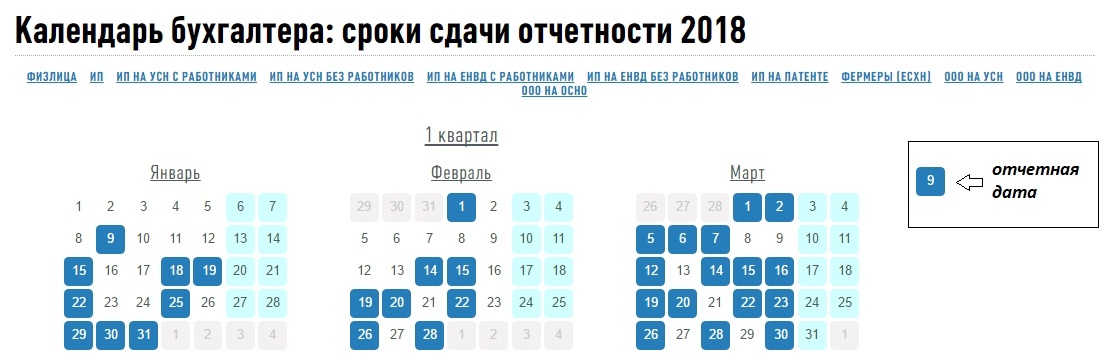

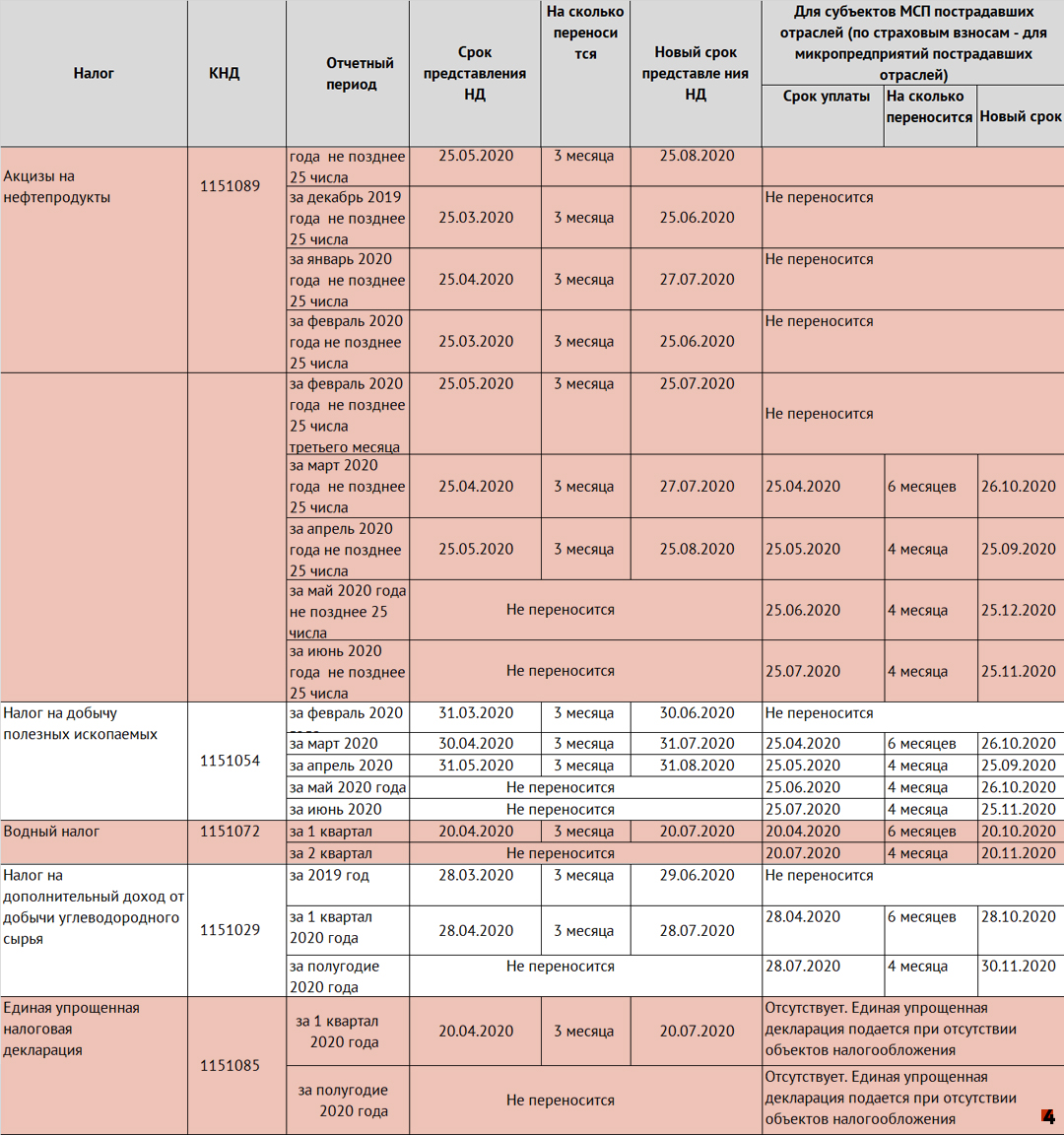

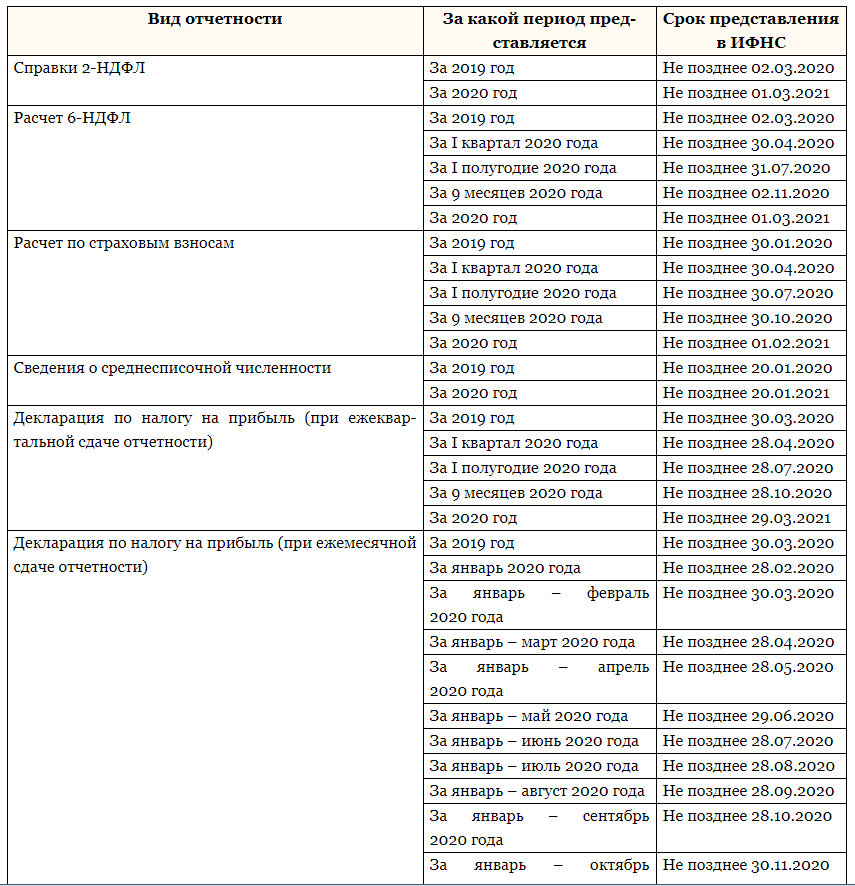

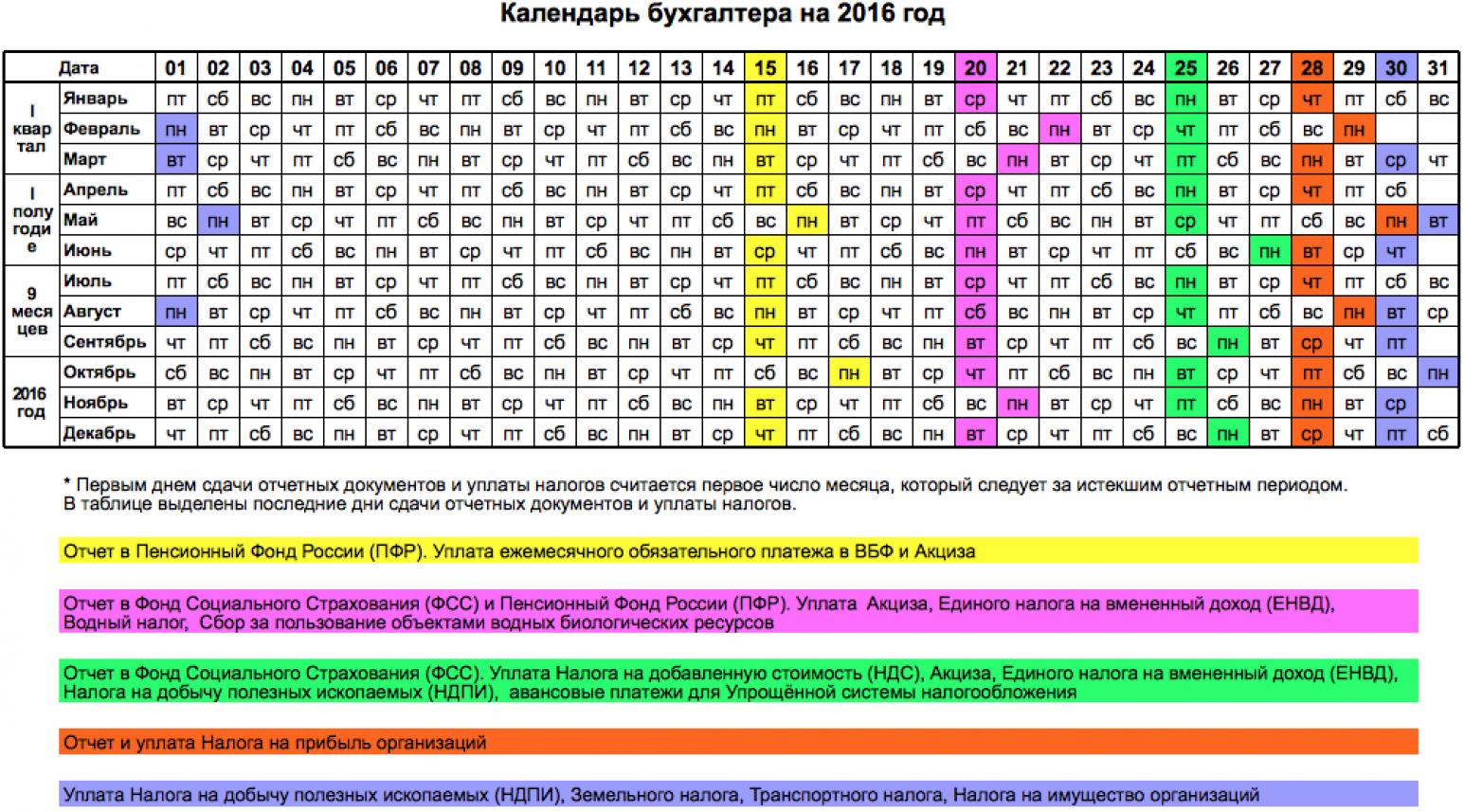

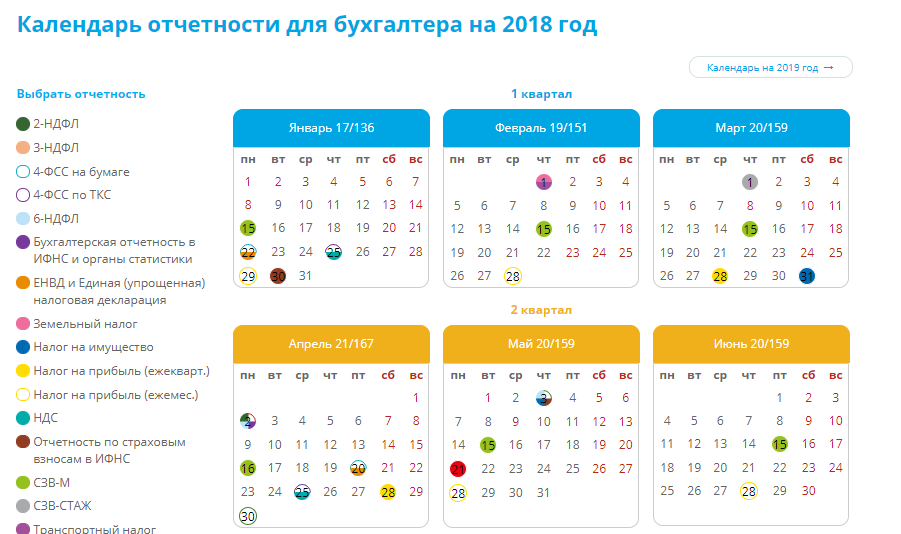

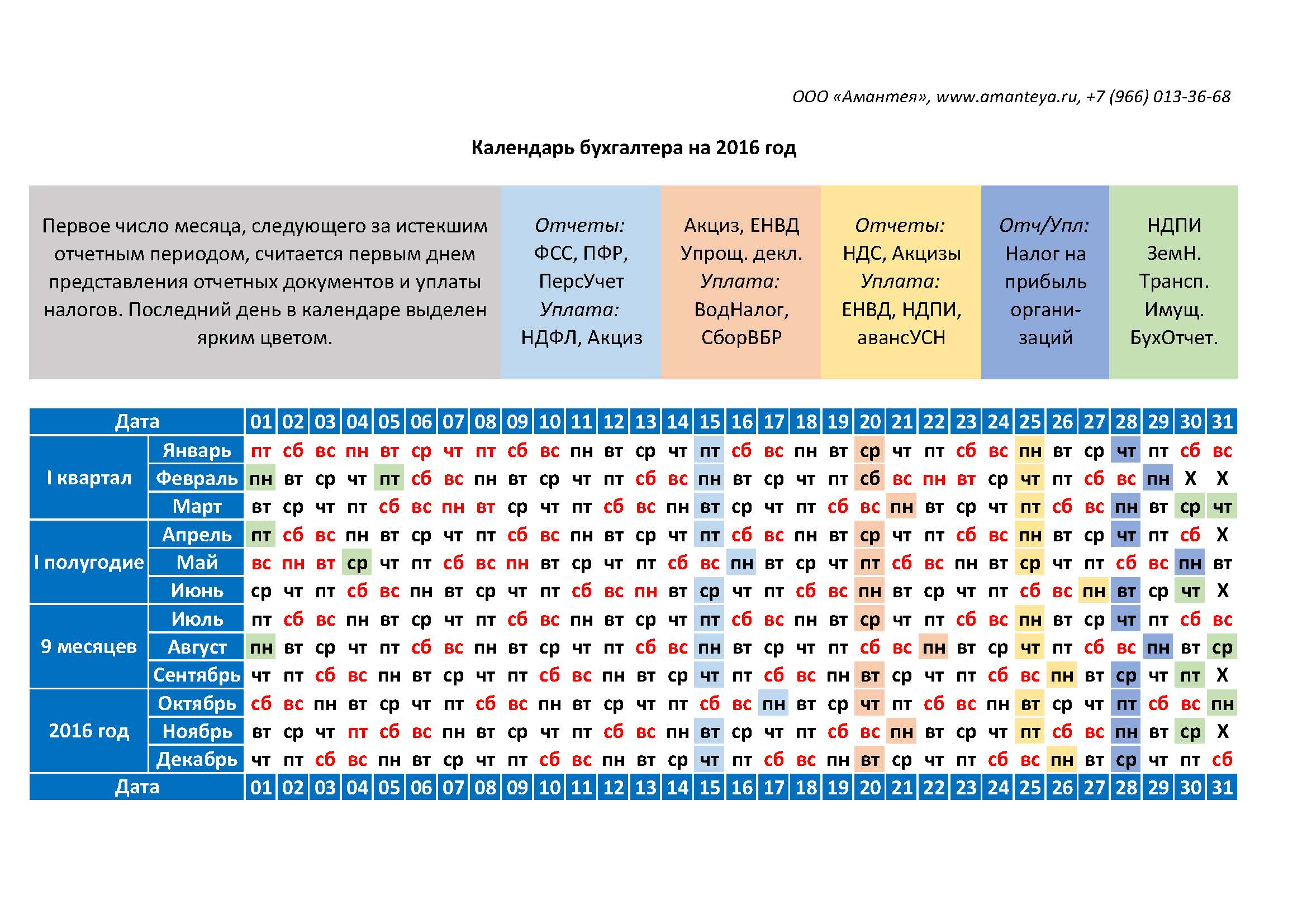

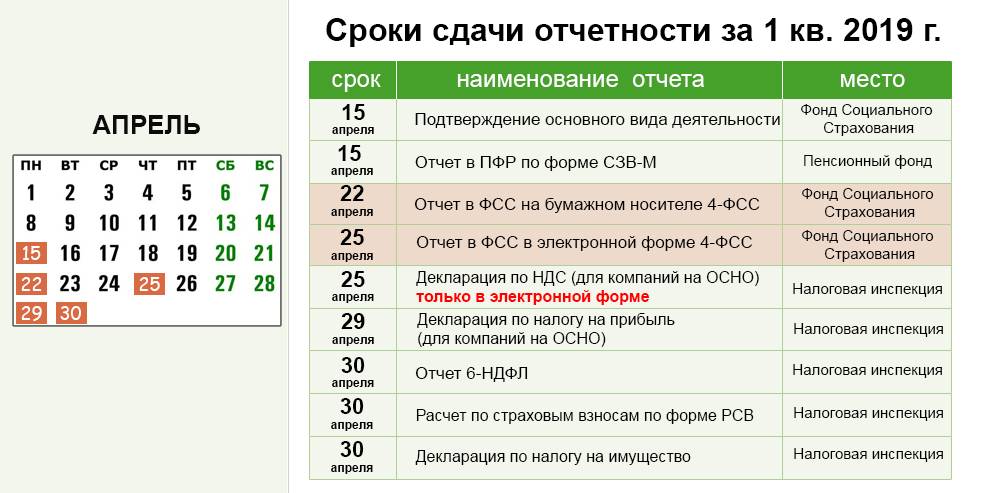

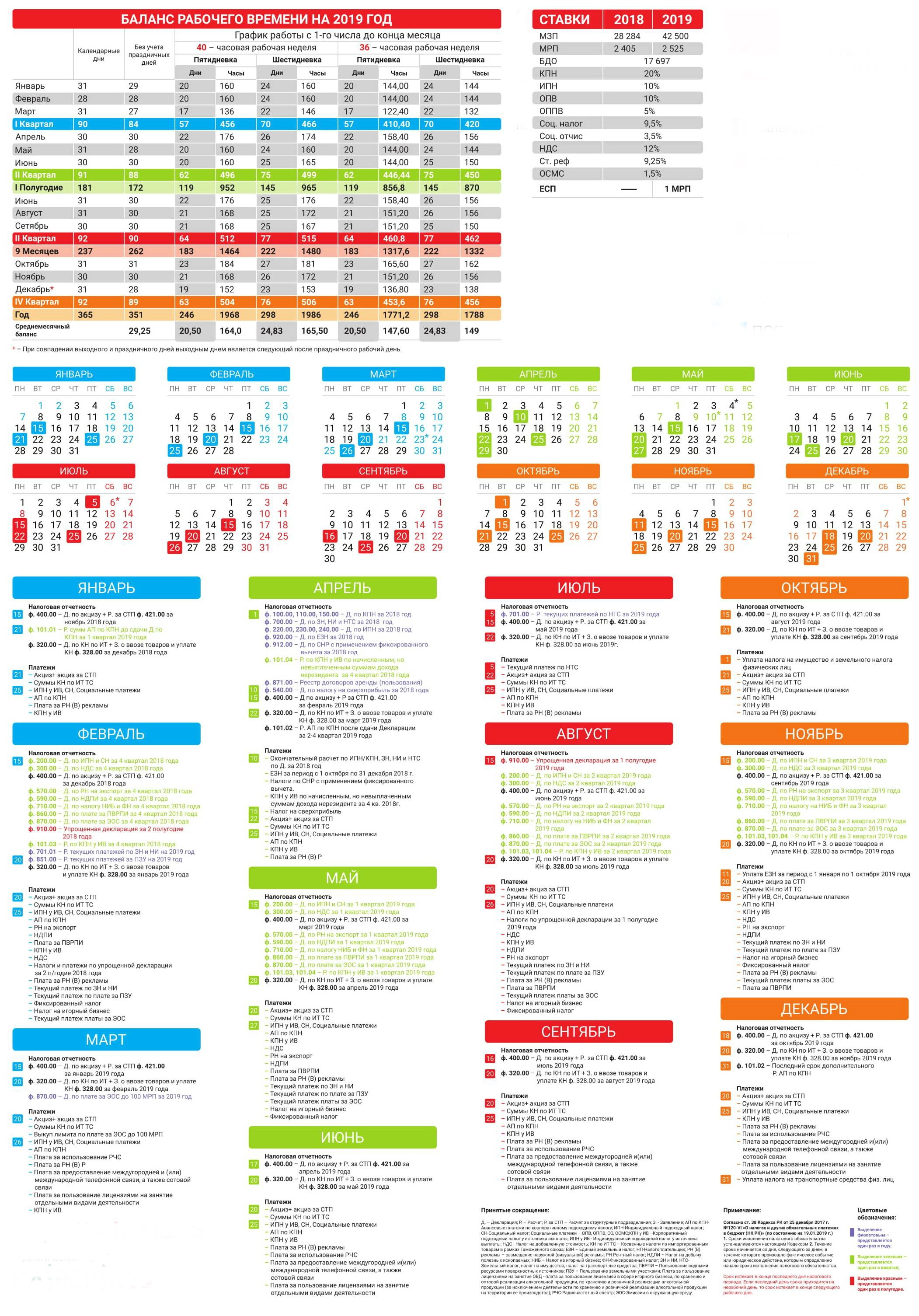

Сроки сдачи отчётности в ИФНС в 2024 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Уведомление об исчисленных суммах налогов и взносов (кроме уведомлений в части агентского НДФЛ) | В зависимости от налога/взноса, в отношении которого подается уведомление | Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов |

| Расчет 6-НДФЛ | За 2023 г. | 26.02.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.02.2025 | |

| РСВ | За 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 27.01.2025 | |

| Персонифицированные сведения о физлицах | За декабрь 2023 г. | 25.01.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За февраль 2024 г. | 25.03.2024 | |

| За март 2024 г. | 25.04.2024 | |

| За апрель 2024 г. | 27.05.2024 | |

| За май 2024 г. | 25.06.2024 | |

| За июнь 2024 г. | 25.07.2024 | |

| За июль 2024 г. | 26.08.2024 | |

| За август 2024 г. | 25.09.2024 | |

| За сентябрь 2024 г. | 25.10.2024 | |

| За октябрь 2024 г. | 25.11.2024 | |

| За ноябрь 2024 г. | 25.12.2024 | |

| За декабрь 2024 г. | 27.01.2025 | |

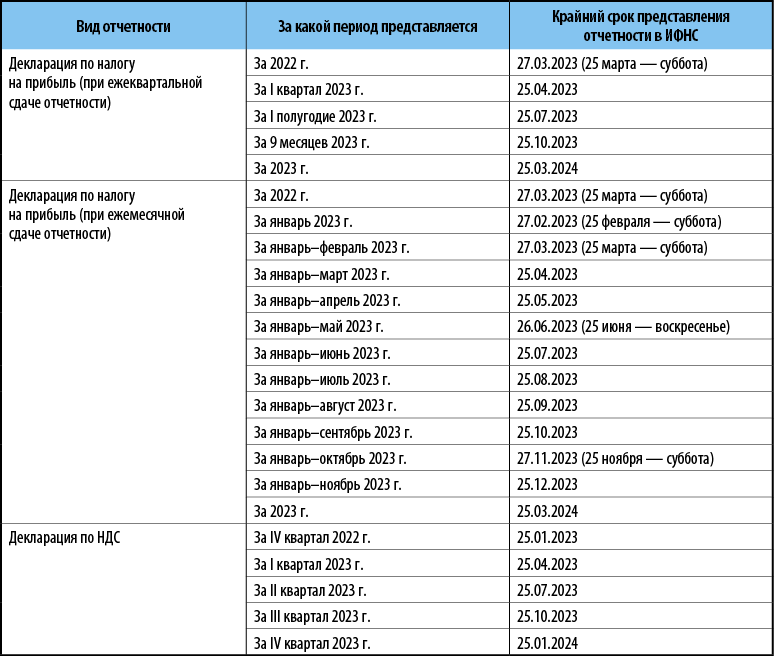

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За январь – февраль 2024 г. | 25.03.2024 | |

| За январь – март 2024 г. | 25.04.2024 | |

| За январь – апрель 2024 г. | 27.05.2024 | |

| За январь – май 2024 г. | 25.06.2024 | |

| За январь – июнь 2024 г. | 25.07.2024 | |

| За январь – июль 2024 г. | 26.08.2024 | |

| За январь – август 2024 г. | 25.09.2024 | |

| За январь – сентябрь 2024 г. | 25.10.2024 | |

| За январь – октябрь 2024 г. | 25.11.2024 | |

| За январь – ноябрь 2024 г. | 25.12.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по НДС | За IV квартал 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За II квартал 2024 г. | 25.07.2024 | |

| За III квартал 2024 г. | 25.10.2024 | |

| За IV квартал 2024 г. | 27.01.2025 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2023 г. | 22.01.2024 |

| За I квартал 2024 г. | 22.04.2024 | |

| За II квартал 2024 г. | 22.07.2024 | |

| За III квартал 2024 г. | 21.10.2024 | |

| За IV квартал 2024 г. | 20.01.2025 | |

| Декларация по налогу при УСН | За 2023 г. (представляют организации) | 25.03.2024 |

| За 2023 г. (представляют ИП) | 25.04.2024 | |

| За 2024 г. (представляют организации) | 25.03.2025 | |

| За 2024 г. (представляют ИП) | 25.04.2025 | |

| Декларация по ЕСХН | За 2023 г. | 25.03.2024 |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на имущество организаций | За 2023 г. | 26.02.2024 |

| За 2024 г. | 25.02.2025 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2023 г. | 02.05.2024 |

| За 2024 г. | 30.04.2025 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2023 г. | 22.01.2024 |

| За январь 2024 г. | 20.02.2024 | |

| За февраль 2024 г. | 20.03.2024 | |

| За март 2023 г. | 22.04.2024 | |

| За апрель 2024 г. | 20.05.2024 | |

| За май 2024 г. | 20.06.2024 | |

| За июнь 2024 г. | 22.07.2024 | |

| За июль 2024 г. | 20.08.2024 | |

| За август 2024 г. | 20.09.2024 | |

| За сентябрь 2024 г. | 21.10.2024 | |

| За октябрь 2024 г. | 20.11.2024 | |

| За ноябрь 2024 г. | 20.12.2024 | |

| За декабрь 2024 г. | 20.01.2025 |

Главные изменения 2024 года

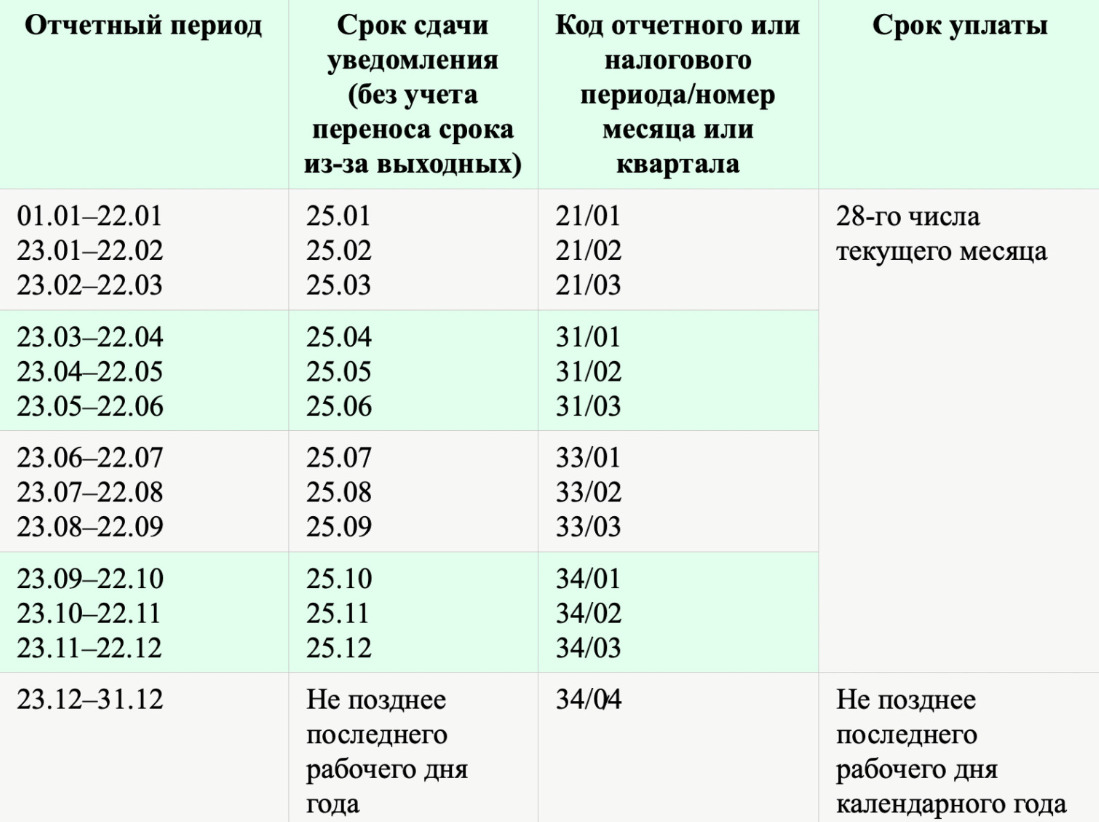

Основное изменение введено для НДФЛ налоговых агентов. Теперь два расчетных периода каждый месяц:

- первый – с 1 по 22 число;

- второй – с 23 по 30/31 число (в феврале – по 28/29).

Подавать уведомление о сумме НДФЛ по форме КНД 1110355 и платить налог также нужно два раза в месяц. До 3 и 25 числа необходимо подать уведомление, а до 4 и 28 числа – заплатить налог за прошедшую половину месяца на ЕНС. Это правило введено для всех, отказаться от такого порядка нельзя.

Почему так? Очевидно, чтобы начало расчетного периода приходилось на первый, а конец – на последний день месяца, как было до введения ЕНС. В 2023 году расчетный период начинался 23 числа одного месяца и заканчивался 22 числа следующего месяца, кроме января и декабря. В период попадала неделя следующего месяца, что вносило путаницу. В итоге законодатели решили, что лучше иметь ежемесячно два периода, чем один, но сдвинутый относительно календарного месяца.

Итак, вместо 13 расчетных периодов по НДФЛ, как в 2023 году, теперь мы имеем 24. Конкретные сроки на 2024 год представлены в нашем календаре бухгалтера – ищите их ниже.

Что еще важно помнить: больше не получится избежать перечисления денег на ЕНС и подачи уведомлений. С 2024 года альтернативный «старый» способ уплаты налогов через платежку со статусом «02» отменяется

Он по-прежнему будет применяться в отношении лишь нескольких платежей, в числе которых взносы за работников на травматизм. Но если платеж входит в ЕНП, переводить деньги придется только на единый налоговый счет. А также подавать уведомления об исчисленных суммах.

По-прежнему единый день уплаты налогов – 28 число, а для НДФЛ налогового агента еще и 5 число следующего месяца, как мы указали выше. Уведомления же подаются до 25 числа и дополнительно для НДФЛ – до 3 числа следующего месяца.

Когда указанные дни выпадают на выходные / праздники, срок переносится на ближайший рабочий день, наступающий после этих выходных / праздников. Календарь сроков сдачи отчетности и уплаты налогов, который приводится далее, учитывает эти переносы.

Бухгалтерская отчетность НКО — что это?

Бухгалтерская отчетность — это совокупность данных о финансовом положении организации, о ее имущественных сведениях и о результатах ее хозяйственной деятельности за определенный отчетный период.

Какую бухгалтерскую отчетность сдает НКО

Все субъекты некоммерческой деятельности обязаны вести бухгалтерский учет НКО и раз в год предоставлять бухгалтерскую отчетность согласно общим правилам. Отчитываясь перед соответствующим органом, организации должны подготовить для сдачи следующую документацию:

- бухгалтерский баланс НКО (форма № 1);

- отчеты, подтверждающие целевое расходование средств (форма № 6).

Отметим, что для некоммерческих организаций отчет о целевом использовании средств обозначается как форма обязательной годовой бухгалтерской отчетности наряду с балансом (п. 2 ст. 14 закона № 402-ФЗ). Заполнять этот отчет должны не только НКО, но и прочие компании, если они получали целевые средства.

Каждый документ заполняется и оформляется по установленной форме, при их составлении учитываются особенности и специфика деятельности некоммерческой организации.

Некоторые НКО дополнительно сдают отчет о финансовых результатах. Он представляется в следующих случаях:

- работа некоммерческой организации принесла выручку;

- отчет необходим для оценки финансового состояния НКО.

Если не требуется предоставление отчета о финансовых результатах, то поступления от функционирования НКО отражаются в документе о целевом использовании полученных средств.

Бухгалтерская отчетность НКО сдается на протяжении 90 дней после того, как закончится отчетный период. В 2024 году крайний срок для сдачи отчетность — до 1 апреля (включительно).

Бухгалтерский баланс НКО отличается от баланса, составляемого коммерческими предприятиями. Так, раздел «Капиталы и резервы» заменен на «Целевое финансирование». В нем указываются суммы источников образования активов, а также отражаются остатки целевых поступлений. Также в бухгалтерском балансе НКО заменены некоторые другие строки, что обусловлено характером деятельности некоммерческих предприятий.

В отчете о целевом расходовании средств указываются затраты на благотворительные цели, проведение различных мероприятий, оплату труда и другие расходы, необходимые для функционирования организации. Сумма финансовых поступлений — общая и по конкретным статьям — различные взносы, доход от деятельности, остаток денег на начало и на конец отчетного периода.

Упрощенная бухгалтерская отчетность состоит из:

- баланса;

- отчета о финансовых результатах;

- приложений к ним.

Об этом говорит пункт 1 статьи 14 Закона № 402-ФЗ. Приложения, в свою очередь, это отчет о целевом использовании средств и пояснений к отчетности (п. 2, 4 приказа Минфина от 02.07.2010 № 66н).

Не могут применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, организации, которые подлежат обязательному аудиту, признанные иностранными агентами, ЖК и ЖСК, микрофинансовые организации, бюджетные организации, адвокатские коллегии и прочие, перечисленные в п. 5 ст. 6 ФЗ № 402-ФЗ.

Отчет о движении денежных средств в состав бухгалтерской отчетности НКО вправе не включать. Это прямо прописано в п. 85 Положения, утвержденного Приказом Минфина от 29.07.1998 № 34н.

Что касается тех, кто применяет упрощенные правила, есть особые послабления. В обязательных формах можно указывать укрупненные показатели, объединяемые по группам:

- баланс;

- отчет о финансовых результатах;

- отчет о целевом использовании средств.

Если не требуется предоставление отчета о финансовых результатах, то поступления от функционирования НКО отражаются в документе о целевом использовании полученных средств.

Май 2024

| Срок сдачи/уплаты | Событие | Плательщик |

|

2 мая (перенос с 28 апреля) |

Уплата страховых взносов за март 2024 |

Все страхователи |

|

Уплата НДФЛ, удержанного с 01.04.2024 по 22.04.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

|

|

Уплата НДС за I квартал 2024 (1/3; полную сумму — неплательщики, выставившие СФ) |

Плательщики НДС и налоговые агенты |

|

|

Уплата авансового платежа по УСН за I квартал 2024 |

Плательщики УСН |

|

|

Уплата УСН за 2023 |

ИП на УСН |

|

|

Уплата аванса по налогу на имущество за I квартал 2024 (если это предусмотрено законом субъекта РФ) |

Организации, имеющие на балансе имущество, признаваемое объектом налогообложения |

|

|

Уплата аванса по транспортному налогу за I квартал 2024 (если это предусмотрено законом субъекта РФ) |

Плательщики транспортного налога |

|

|

Уплата аванса по земельному налогу за I квартал 2024 (если это предусмотрено законодательством субъекта РФ) |

Плательщики земельного налога |

|

|

Уплата торгового сбора за I квартал 2024 (платежи регулируются местными властями) |

Плательщики торгового сбора |

|

|

Уплата аванса по налогу на прибыль за март 2024 |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

|

Уплата аванса по налогу на прибыль за I квартал 2024 |

Плательщики налога на прибыль (ежеквартальная сдача декларации) |

|

|

Уплата 1-го ежемесячного аванса (за апрель) по налогу на прибыль во II квартале 2024 |

||

|

2 мая (перенос с 30 апреля) |

3-НДФЛ за 2023 в ИФНС |

ИП на ОСН — плательщики НДФЛ |

| 3 мая |

Уведомление о суммах начисленных налогов по сроку уплаты в мае 2024: НДФЛ, удержанный с 23.04.2024 по 30.04.2024 |

Налоговые агенты по НДФЛ |

|

6 мая (перенос с 5 мая) |

Уплата НДФЛ, удержанного с 23.04.2024 по 30.04.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

| 15 мая |

П-4 за апрель 2024 в Росстат |

Организации, в т.ч. ОП, кроме малых, со средней численностью работников свыше 15 чел. Проверить на сайте Росстата |

|

Уплата страховых взносов на травматизм за апрель 2024 в СФР |

Все страхователи |

|

| 20 мая |

Декларация по косвенным налогам при импорте из ЕАЭС за апрель 2024 в ИФНС |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

Уплата косвенных налогов при импорте из ЕАЭС за апрель 2024 |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

|

27 мая (перенос с 25 мая) |

Декларация по налогу на прибыль за январь-апрель 2024 в ИФНС |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

Персонифицированные сведения о физических лицах (ранее СЗВ-М) за апрель 2024 в ИФНС |

Все страхователи |

|

|

* ЕФС-1 Подраздел 1.1 Раздела 1 по переводам и иным кадровым мероприятиям, кроме приема и увольнения (бывшая СЗВ-ТД) за апрель 2024 в СФР |

Организации и ИП, имеющие наемных работников, исполнителей по договорам ГПХ при наличии переводов и иных кадровых мероприятий |

|

|

Уведомление о суммах начисленных налогов по сроку уплаты в мае 2024: страховые взносы за апрель 2024, НДФЛ, удержанный с 01.05.2024 по 22.05.2024 |

Налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов |

|

| 28 мая |

Уплата страховых взносов за апрель 2024 |

Все страхователи |

|

Уплата НДС за I квартал 2024 (1/3) |

Плательщики НДС и налоговые агенты |

|

|

Уплата НДФЛ, удержанного с 01.05.2024 по 22.05.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

|

|

Уплата 2-го ежемесячного аванса (за май) по налогу на прибыль во II квартале 2024 |

Плательщики налога на прибыль (ежеквартальная сдача декларации) |

|

|

Уплата аванса по налогу на прибыль за апрель 2024 |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

Сроки сдачи отчетности в СФР

| Вид представляемых сведений | Отчетный период | Срок сдачи |

|---|---|---|

| Сведения о периодах работы (стажа) | 2023 год | 25.01.2024 |

| 2024 год | 27.01.2025 | |

| Сведения о взносах на травматизм | 2023 год | 25.01.2024 |

| I квартал 2024 года | 25.04.2024 | |

| I полугодие 2024 года | 25.07.2024 | |

| 9 месяцев 2024 года | 25.10.2024 | |

| 2024 год | 27.01.2025 | |

| Сведения о дополнительных взносах на накопительную пенсию | I квартал 2024 года | 25.04.2024 |

| I полугодие 2024 года | 25.07.2024 | |

| 9 месяцев 2024 года | 25.10.2024 | |

| 2024 год | 27.01.2025 | |

| Сведения о трудовой деятельности | — |

при приеме на работу/увольнении: не позднее рабочего дня, следующего за днем издания приказа (распоряжения), документа или принятия иного решения, которые подтверждают оформление или прекращение трудовых отношений; при переводе на другую постоянную работу, а также при подаче заявления о переходе на ЭТК: не позднее 25 числа следующего календарного месяца. |

| Подтверждение основного вида деятельности | 2023 года |

15.04.2024 |

Сдача электронной отчетности через «1С-Отчетность»

«1С-Отчетность» — сервис для сдачи отчетности и приема документов от контролирующих органов и ведомств в электронном виде. Сервис позволяет организациям и ИП отправлять обязательную отчетность в ФНС, СФР, Росстат, ФТС, Росалкогольрегулирование, Росприроднадзор и Банк России.

«1С-Отчетность» встроена в программы системы «1С:Предприятие». Все действия с отчетностью производятся в хорошо знакомой пользователю программе без переключения в другие сервисы, выгрузки/загрузки файлов и без повторного заполнения форм.

Рис. 1. Заявление на подключение к сервису «1С-Отчетность»

Для отправки отчета через сервис «1С-Отчетность» достаточно в нем нажать команду «Отправить». Отправка ошибочной отчетности практически исключается, так как перед отправкой «1С-Отчетность» проверяет правильность заполнения форм. После этого отчетность будет направлена в контролирующий орган, который, в свою очередь, направит пользователю подтверждение о приеме. Подтверждение о приеме отчетности также поступит непосредственно в «1С-Отчетность», о чем пользователь получит уведомление. Сервис контролирует перемещение отчетности на всех этапах.

Рис. 2 Отправка отчетности по ТКС

1С:Бухгалтерия 8

- Как в программе указать несколько подписантов отчетности, представляемой в налоговые органы

- Этапы сдачи отчетности в списке задач программы

- Единые сроки сдачи отчетности и уплаты налогов с 2023 года

Налоговый календарь на июль 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 1 июля | Страховой взнос за ИП за 2023 год с части дохода свыше 300 000 рублей. | |

| 3 июля | Уведомление по НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 5 июля | НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 15 июля | НДФЛ за 2023 г. для ИП, применяющих основной режим. Страховые взносы «на травматизм» за июнь 2024 г. | |

| 22 июля | Журнал учета счетов-фактур за II квартал 2024 г. Декларация по косвенным налогам за импорт из государств ЕАЭС в июне 2024 г. Единая упрощенная декларация за первое полугодие 2024 г. Декларация в Росалкогольрегулирование за II квартал 2024 г. | НДС на импортированные из стран ЕАЭС товары за июнь 2024 г.Авансовый платёж на НВОС за 2 квартал 2024 г. |

| 25 июля | РСВ за II квартал 2024 г.6-НДФЛ за II квартал 2024 г.Персонифицированные сведения о физлицах за июнь 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июляУведомления о земельном, транспортном, имущественном налоге юрлиц за 2 квартал 2024 г.Уведомление об авансе по УСН за II квартал 2024 г.Уведомление об авансе по ЕСХН за 1 полугодие 2024 г.Декларация по налогу на прибыль за II квартал 2024 г.Декларация по налогу на прибыль за январь-июнь 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за II квартал 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Раздел 2 отчёта ЕФС-1 за 2 квартал 2024 г. по взносам «на травматизм»Декларация по налогу на игорный бизнес за июнь 2024 г.Декларация по НДПИ за июнь 2024 г.Декларация по акцизам за апрель, июнь 2024 г.Декларация по водному налогу за 2 квартал 2024 г. | |

| 29 июля | Извещение об уплате авансового платежа по акцизам за июль 2024 г. |

Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за II квартал 2024 г.Аванс по УСН за II квартал 2024 г.Страхвзносы за июнь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 июля 2024 г.НДС за II квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате)НДФЛ для ИП на общем режиме за первое полугодие 2024 г.Аванс по ЕСХН за первое полугодие 2024 г.Торговый сбор за 2 квартал 2024 г.Водный налог за 2 квартал 2024 г.НДПИ за июнь 2024 г.Налог на игорный бизнес за июнь 2024 г.Акциз за январь, апрель, июнь 2024 г.Авансовый платёж по акцизу за июль 2024 г. |

Взносы

Представьте расчет за 2023 год 25 января по обновленной форме (утв. приказом ФНС от 29.09.2023 № ЕА-7-11/696). Перед отправкой проверьте расчет по контрольным точкам (письмо ФНС от 06.10.2023 № БС-4-11/12801).

Расчет обновили из-за поправок по иностранным работникам, теперь с выплат в пользу некоторых из них взносы исчисляют не по единому тарифу, а в отдельности — по каждому виду страхования (п. 6.2 ст. 431 НК). Речь о специалистах, которые по международным договорам застрахованы только по отдельным видам страхования, к примеру, граждане Китая. Так, если гражданин КНР временно трудится в России, организация платит за него взносы на медицинское и социальное страхование, а пенсионные взносы не платит (п. «б» ст. 1, п. 2 ст. 12 Соглашения, заключено в г. Пекине 03.11.2000). Исключение: работодатели — ИП, для них международным соглашением не предусмотрено поблажек. Они платят взносы за мигрантов из Китая по единому тарифу (письмо Минфина от 05.12.2023 № 03-15-06/117034, ответ на запрос УНП). Поэтому учитывайте особенности при уплате взносов за иностранцев в зависимости от того, из какой страны они прибыли. Так, к примеру, взносы с выплат работникам из Узбекистана платят по единому тарифу, но, если привлекли мигрантов в порядке организованного набора, достаточно отчислять только пенсионные и социальные платежи. Такую позицию высказала ФНС и направила в Минфин для согласования (письмо от 20.12.2023 № БС-4-11/15948).

Рассмотрим, что поменялось в расчете. В раздел 1 добавили новые строки 080–133, а также подраздел 4 и приложение 5 к разделу 1. Все эти показатели должны включать в расчет только те страхователи, у которых работают иностранцы, застрахованные по отдельным видам страхования.

В строках 080, 100 и 120 укажите КБК по каждому виду взносов. В строках 090, 110 и 130 — суммы исчисленных взносов за отчетный период. В строках 091–093, 111–113, 131–133 отразите суммы взносов по виду страхования за последние три месяца отчетного периода. В подразделе 4 раздела 1 приведите расчет этих взносов. В приложении 5 отразите сведения об иностранцах, с выплат которым взносы нужно начислять отдельно.

Сроки сдачи годовой отчетности в 2024 году

Сроки сдачи годовой отчетности в 2024 годуСкачать

| Срок сдачи | Вид отчетности | Форма |

| 25 января | Расчет по взносам за 2023 год | Приказ ФНС от 29.09.2023 № ЕА-7-11/696 |

| Декларация по налогу на сверхприбыль | Приказ ФНС от 26.09.2023 № ЕД-7-3/676 | |

| 26 февраля | Расчет 6-НДФЛ за 2023 год с приложением справок о доходах | Приказ ФНС от 29.09.2022 № ЕД-7-11/881 |

| Декларация по налогу на имущество за 2023 год | Приказ ФНС от 24.08.2022 № ЕД-7-21/766 | |

| 25 марта | Декларация по налогу на прибыль за 2023 год | Приказ ФНС от 23.09.2019 № ММВ-7-3/475 |

| Декларация по упрощенке (для организаций) | Приказ ФНС от 01.11.2022 № ЕД-7-3/1036 | |

| 25 апреля | Декларация по упрощенке (для предпринимателей) | Приказ ФНС от 01.11.2022 № ЕД-7-3/1036 |

| 2 мая | Декларация 3-НДФЛ за 2023 год (для предпринимателей) | Приказ ФНС от 11.09.2023 № ЕД-7-11/615 |

Сроки уплаты налога на прибыль в 2024 году

Согласно ст.287 Налогового Кодекса рФ, авансовые платежи по налогу на прибыль по истечении отчетного периода уплачиваются не позднее срока для подачи налоговых деклараций за соответствующий отчетный период.

Ежемесячные авансовые платежи, которые уплачиваются в течение отчетного периода, осуществляются не позднее 28-го числа каждого месяца этого отчетного периода, если иное не установлено Налоговым Кодексом РФ.

Налогоплательщики, которые исчисляют ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи до 28-го числа месяца, следующего за месяцем, по итогам которого исчисляется налог.

Таким образом, информация по запросу «Сроки сдачи за 2024 год» приведена в таблице выше.

Упрощенка

Подать отчетность за 2023 год компаниям надо не позднее 25 марта, а предпринимателям чуть позже — 25 апреля (ст. 346.23 НК). Причем надо использовать форму с учетом обновлений, внесенных ФНС приказом от 01.11.2022 № ЕД-7-3/1036. В бланке обновили штрихкоды, а сроки уплаты в разделах и поменяли на 28-е число, это связано с переходом на ЕНП. Помимо этого утвердили электронный формат декларации — будет действовать формат версии 5.07 вместо 5.06.

Еще новость. Книги учета доходов и расходов тоже поменяли, применять новые формы надо уже с 2024 года (приказ ФНС от 07.11.2023 № ЕА-7-3/816). Так, из титульного листа исключили строки с единицей измерения, а также больше не потребуется указывать адрес. Но главное — в форме КУДиР всего четыре раздела, а не пять. Так как из книги исключили раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК, уменьшающие сумму налога…». Ранее в этом разделе компании на упрощенке с объектом «доходы» указывали суммы взносов и пособий, уменьшающих налог. В новой форме для отражения взносов такого раздела нет. Теперь разделом IV стал раздел для торгового сбора.

Июнь 2024

| Срок сдачи/уплаты | Событие | Плательщик |

| 3 июня |

Уведомление о суммах начисленных налогов по сроку уплаты в июне 2024: НДФЛ, удержанный с 23.05.2024 по 31.05.2024 |

Налоговые агенты по НДФЛ |

| 5 июня |

Уплата НДФЛ, удержанного с 23.05.2024 по 31.05.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

|

17 июня (перенос с 15 июня) |

П-4 за май 2024 в Росстат |

Организации, в т.ч. ОП, кроме малых, со средней численностью работников свыше 15 чел. Проверить на сайте Росстата |

|

Уплата страховых взносов на травматизм за май 2024 в СФР |

Все страхователи |

|

| 20 июня |

Декларация по косвенным налогам при импорте из ЕАЭС за май 2024 в ИФНС |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

Уплата косвенных налогов при импорте из ЕАЭС за май 2024 |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

| 25 июня |

Декларация по налогу на прибыль за январь-май 2024 в ИФНС |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

Персонифицированные сведения о физических лицах (ранее СЗВ-М) за май 2024 в ИФНС |

Все страхователи |

|

|

* ЕФС-1 Подраздел 1.1 Раздела 1 по переводам и иным кадровым мероприятиям, кроме приема и увольнения (бывшая СЗВ-ТД) за май 2024 в СФР |

Организации и ИП, имеющие наемных работников, исполнителей по договорам ГПХ при наличии переводов и иных кадровых мероприятий |

|

|

Уведомление о суммах начисленных налогов по сроку уплаты в июне 2024: страховые взносы за май 2024, НДФЛ, удержанный с 01.06.2024 по 22.06.2024 |

Налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов |

|

| 28 июня |

Уплата страховых взносов за май 2024 |

Все страхователи |

|

Уплата НДС за I квартал 2024 (1/3) |

Плательщики НДС и налоговые агенты |

|

|

Уплата аванса по налогу на прибыль за май 2024 |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

|

Уплата 3-го ежемесячного аванса (за июнь) по налогу на прибыль во II квартале 2024 |

Плательщики налога на прибыль (ежеквартальная сдача декларации) |

|

|

Уплата НДФЛ, удержанного с 01.06.2024 по 22.06.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства