Кто сдает 6-НДФЛ в 2023 году

В 2023 году условия, согласно которым определяется обязательства субъектов хозяйствования по сдаче отчета 6-НДФЛ, не изменились. Как и прежде, данный отчет сдают организации и ИП, выполняющие функции налоговых агентов, а именно выплачивающие доход физлицам и удерживающие из такого дохода суммы НДФЛ.

Руководствуясь абз. 3 п. 2. ст. 230 НК РФ, обязательства по сдаче отчета 6-НДФЛ в 2023 году присваиваются:

- юрлицам и предпринимателям, которые имеют сотрудников и выплачивают им зарплату и прочие виды вознаграждения на основании трудовых договоров;

- субъектам хозяйствования, которые привлекают наемных работников на основании договоров гражданско-правового характера (ГПХ);

- организации и ИП, осуществляющие выплаты физлицам за аренду недвижимости, имущество, оказание услуг, т.п.

Порядок сдачи формы 6-НДФЛ по обособленным подразделениям

6-НДФЛ по обособленным подразделениям сдается с соблюдением особых требований. Что это за требования и как не ошибиться с адресом отправки отчета по действующему и ликвидирующемуся подразделению, расскажем в нашей статье.

Открываем обособленное подразделение: как и куда сдавать 6-НДФЛ

Обособленное подразделение закрывается: куда представить 6-НДФЛ при закрытии

Итоги

Открываем обособленное подразделение: как и куда сдавать 6-НДФЛ

Обязанность по оформлению и сдаче 6-НДФЛ по обособленным подразделениям (ОП) у компании возникает, если выплачены доходы:

- работникам, исполняющим трудовые обязанности на территориально отдаленных от головного офиса стационарных рабочих местах (созданных на срок более 1 месяца);

- физическим лицам по договорам гражданско-правового характера, заключенным уполномоченными лицами от имени ОП.

Если доход выплачен хотя бы 1 такому физическому лицу, у бухгалтерской службы может возникнуть вопрос: как сдать 6-НДФЛ по обособленному подразделению?

Алгоритм заполнения разделов 1 и 2 отчета 6-НДФЛ по обособленным подразделениям ничем не отличается от подобного отчета по головной компании.

См. также «Как отчитаться по обособленным подразделениям, не наделенным полномочиями по начислению зарплаты».

ОБРАТИТЕ ВНИМАНИЕ! Требования к заполнению 6-НДФЛ содержатся в приказе ФНС России от 14.10.2015 № MMB-7-11/450@. Даже если несколько ОП одной фирмы зарегистрированы в одной налоговой инспекции, действует единое правило: представить 6-НДФЛ обязано каждое ОП по месту своего налогового учета, независимо:

Даже если несколько ОП одной фирмы зарегистрированы в одной налоговой инспекции, действует единое правило: представить 6-НДФЛ обязано каждое ОП по месту своего налогового учета, независимо:

- от количества зарегистрированных фирмой ОП;

- численности получающих от ОП доход физических лиц;

- иных условий деятельности ОП.

Налоговые агенты — крупнейшие налогоплательщики (КН) вправе выбрать адрес подачи 6-НДФЛ по месту учета:

- компании в качестве КН;

- или своих ОП.

Как открыть ОП и организовать в нем бухучет, расскажет статья «Регистрация обособленного подразделения — пошаговая инструкция 2018».

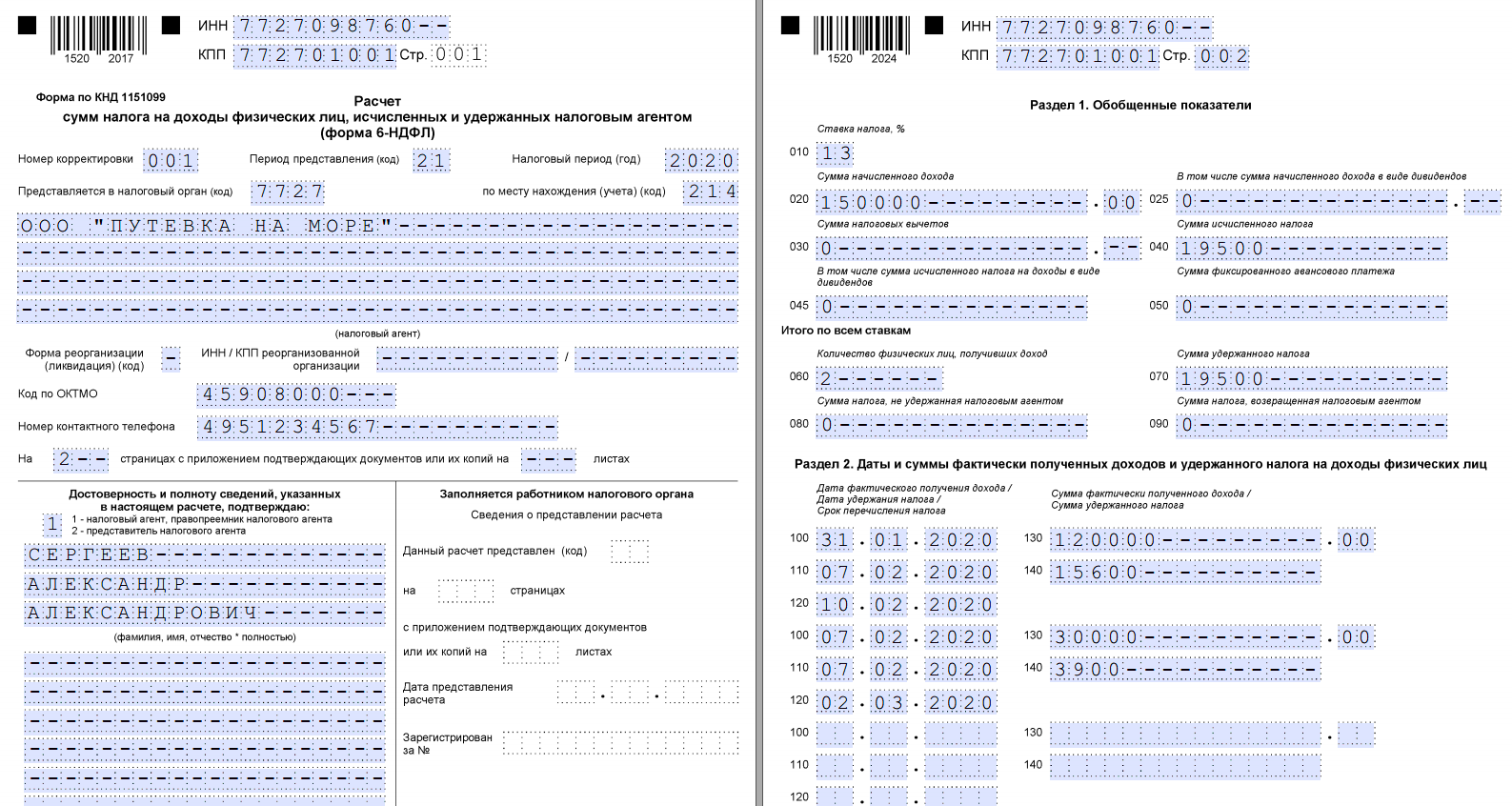

На титульном листе 6-НДФЛ необходимо отразить КПП и ОКТМО того ОП, которое выплатило доходы физлицам. См. «Как оформить 6-НДФЛ за филиал?».

Обособленное подразделение закрывается: куда представить 6-НДФЛ при закрытии

Если подразделение закрывается, как сдать 6-НДФЛ? Подобный вопрос может возникнуть в любой момент после принятия решения о ликвидации одного или нескольких ОП компании.

При этом работники данного ОП могут быть:

Переведены в другое ОП или головной офис. С момента такого перевода выплачиваемый им доход попадет уже в другой 6-НДФЛ — того подразделения, куда их перевели.

О том, как заполняется отчет при перемещении работника между подразделениями, читайте в материале «Как заполнять 6-НДФЛ, если работник «кочует» по подразделениям (примеры)».

Уволены. Если ликвидируется компания в целом вместе со всеми ОП, заключительный отчет 6-НДФЛ, оформленный по данному ОП, будет последним отчетом, в котором отразятся суммы дохода и НДФЛ, а также соответствующие даты (получения дохода, удержания налога и его перечисления) по уволенным сотрудникам.

О процедуре увольнения работников при реорганизации фирмы см. в статье «Порядок увольнения работника по инициативе работодателя».

При оформлении 6-НДФЛ по ОП, которые планируется ликвидировать, необходимо придерживаться следующих правил:

- отчетный период для 6-НДФЛ — от начала года (или с момента регистрации ОП, если оно создано и ликвидируется в течение календарного года) до даты снятия с налогового учета (завершения процесса ликвидации);

- сдавать последний отчет 6-НДФЛ необходимо по месту нахождения закрываемого ОП.

Об особенностях отражения в 6-НДФЛ выплат при увольнении читайте в материале «Как правильно отразить выплаты при увольнении в 6-НДФЛ?».

Налоговым агентам — КН снова дается возможность выбора: подать последний отчет 6-НДФЛ по ликвидируемому ОП в ту инспекцию, в которой компания зарегистрирована как КН, или по месту регистрации ликвидируемого ОП.

Как поступить, если отчитаться по месту учета ОП до его закрытия не удалось, см. «Куда, в какие сроки сдать и как заполнить НДФЛ-отчетность по закрытому подразделению?».

Итоги

6-НДФЛ по обособленным подразделениям подается в налоговую по месту их регистрации. Такое же правило действует при подаче последнего отчета 6-НДФЛ в случае закрытия подразделения.

У крупнейших налогоплательщиков есть выбор: отчитываться за подразделение по форме 6-НДФЛ в инспекцию по крупнейшим налогоплательщикам или по месту учета подразделения.

Подписаться

6-НДФЛ для обособленных подразделений

Субъекты хозяйствования, в организационной структуре которых имеются обособленные подразделения, находящиеся на отдельном балансе, подают отчет 6-НДФЛ в особом порядке. В данной ситуации организация составляет 2 отдельных отчет 6-НДФЛ: один отчет составляется по выплатам и НДФЛ в рамках головной организации (без учета расчетов филиала или представительства), второй – по расчетам обособленного подразделения.

Отчет 6-НДФЛ головной организации подается в ФНС по месту регистрации компании. 6-НДФЛ филиала составляется в 2-х экземплярах, один из которых передается в ФНС по юрадресу компании, второй же направляется в ФНС по фактическому местонахождению филиала.

Если по данным ФНС организация относится к крупнейшим налогоплательщиками, то 6-НДФЛ по расчетам филиала может составляться в одном экземпляре и направляться только в один налоговый орган по выбору компании – по юрадресу фирмы или месту нахождения филиала.

Несколько ОП находятся внутри одного муниципального образования

Если обсобки находятся в пределах одного административного образования, но они подчиняются разным ФНС, то зарегистрировать ОП нужно в налоговой по месту его нахождения. Тогда ему будет присвоен отдельный код причины постановки, который является важным реквизитом при заполнении отчетности.

Тогда, при ликвидации такого предприятия, вся отчётность по 6-НДФЛ по обособленному подразделению будет подаваться в инспекцию по месту учёта. Оплата налога может быть произведена единым платёжным документом.

Если же ОП располагаются в различных муниципальных образованиях, то отчётность сдаётся по каждому ликвидируемому предприятию в ту ФНС, к которой оно «прикреплено». Оплата налога также производится отдельными платёжками.

При регистрации ОП и головного предприятия в одной налоговой таких проблем возникнут не должно.

Когда компания решает открыть обособленное подразделение, она ставит его на учет в налоговой инспекции (по месту нахождения будущего отдаленного филиала или представительства). С момента начала хозяйственной деятельности этим отдельным подразделением, необходимо оплачивать налоги и отчитываться в установленные сроки.

Расчет по НДФЛ нужно предоставлять в налоговое ведомство в двух случаях.

- Во-первых, при наличии наемного персонала.

- Во-вторых, при заключении с физ. лицами договоров гражданско-правового характера. При этом компания, заказавшая услугу или работу, выполняет также и функции налогового агента.

При найме персонала в обособленное подразделение, организация перечисляет НДФЛ за работников этого филиала в бюджет по месту фактического нахождения или регистрации удаленного подразделения. Соответственно и отчитываться необходимо по отдельности.

Один расчет 6-НДФЛ составляется за головное предприятие, а второй за обособленное подразделение.

Оформление 6-НДФЛ является относительно недавним требованием, введенным в действующее законодательство, в связи с чем многие предприниматели не знают о том, как нужно правильно заполнять этот документ и какие правила регулируют оформление такой отчетности.

В частности, многие не знают о том, что для компаний с обособленными подразделениями предусмотрены индивидуальные правила составления этой бумаги, так как оформлять ее нужно по каждому учреждению отдельно, учитывая особые нормы.

Именно по этой причине перед тем, как оформлять 6-НДФЛ по обособленным подразделениям, лучше всего ознакомиться с подробной информацией о том, как правильно должна проводиться данная процедура.

Справки 2-НДФЛ надо представить не позднее 1 апреля года, следующего за годом, в котором обособленное подразделение снято с учета (п. 2 ст. 230 НК РФ).

В соответствии с Порядком заполнения справки 2-НДФЛ, в них указывается:- в поле «в ИФНС (код)» — код инспекции, в которую представляются справки;- в поле «Код по ОКТМО» — код ОКТМО по месту нахождения ликвидированного обособленного подразделения;- в поле «КПП» — КПП ликвидированного обособленного подразделения.

Если в инспекции по месту учета ликвидированного обособленного подразделения состоят на учете другие обособленные подразделения, расчет 6-НДФЛ и справки 2-НДФЛ можно представить в эту же инспекцию.

Образец заполнения 6 ндфл по закрытому обособленному подразделению период представления

От этого зависит и место сдачи:

- если сдаётся отчётность до закрытия и снятия с учёта, то в ФНС по месту регистрации ОП;

- если будет сдаваться отчёт 6НФЛД после закрытия обособленного подразделения и снятия с налогового учёта, то по месту регистрации головного предприятия.

Есть и другие нюансы, которые стоит учитывать:

- КПП. Всегда указывается КПП ликвидируемого ОП;

- код ОКТМО всегда указывается по месту расположения того предприятия, которое подлежит ликвидации;

- код ИФНС ставится в зависимости от того, когда сдаются документы – до или после того, как фирма будет официально закрыта.

На заметку! Сам отчёт должен быть заполнен верно. В противном случае, он не будет принят ФНС, а это грозит налоговыми последствиями в виде штрафа.

6-НДФЛ при открытии удаленных подразделений

В связи с тем, что удаленные структуры предприятия в своих полномочиях несамостоятельны, основное бремя по представлению отчетности в контролирующие органы лежит на головном юр. лице. Вместе с тем некоторые отчеты представляются с участием удаленных отделений компании с именно к такой отчетной документации относится и форма 6-НДФЛ.

Об отличиях филиалов и представительств читайте здесь.

Обязательство отчитываться появляется у фирмы, если доходы получены (ч. 4 п. 2 ст. 230 НК РФ):

- хотя бы одним штатным сотрудником территориально удаленной структуры;

- контрагентами-гражданами по гражданско-правовым сделкам, заключенным от имени юр. лица филиалом.

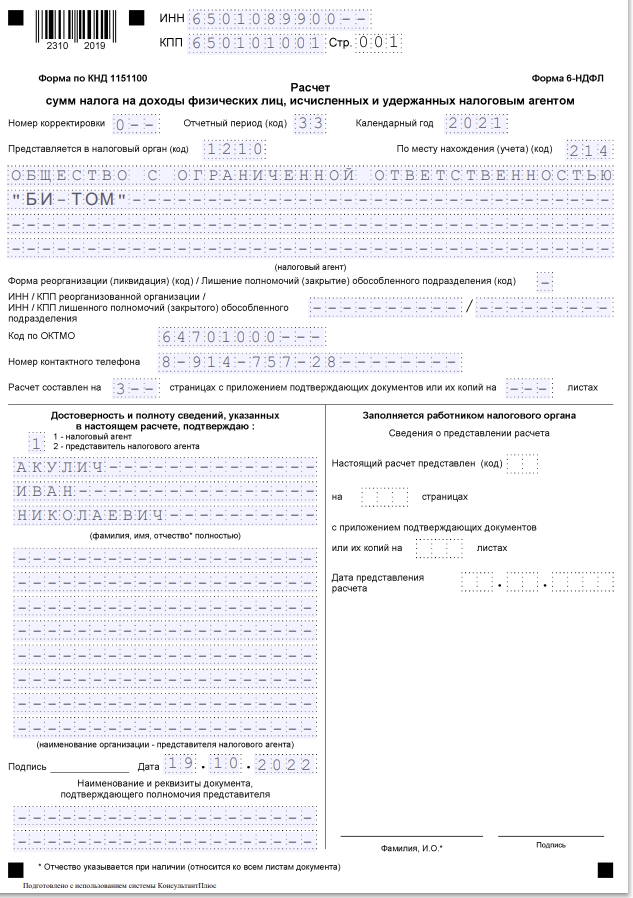

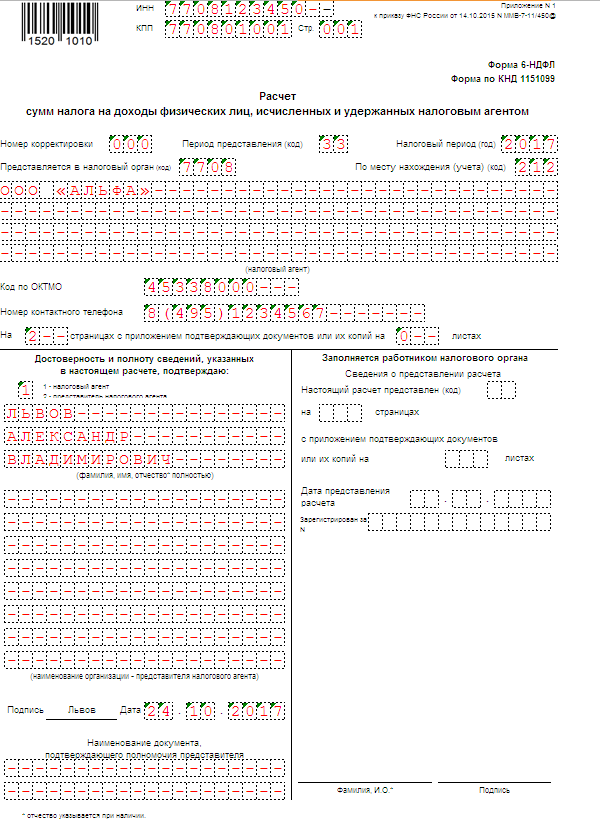

Последовательность заполнения отчетной документации 6-НДФЛ определена приказом ФНС России «Об утверждении формы…» от 14.10.2015 № ММВ-7-11/450@

При формировании отчетов по филиалу особенное внимание должно быть уделено заполнению титульного листа формы, независимо от того, кто сдает расчет (п. п

1.10, 2.2 Порядка заполнения расчета 6-НДФЛ):

- по строке «КПП» всегда указывается КПП, который присвоен организации по месту учета ее обособленного подразделения;

- по строке «Представляется в налоговый орган (код)» — четырехзначный код налогового органа, в котором подразделение состоит на учете;

- по строке «По месту нахождения (учета) (код)» — код 220;

- по строке «(налоговый агент)» — наименование организации;

- по строке «Код по ОКТМО» — код ОКТМО муниципального образования, в котором находится обособленное подразделение. Реквизит можете узнать с помощью сервиса ФНС «Узнай ОКТМО» .

Остальные разделы отчета формируются по тем же правилам, что и в отношении основного юрлица.

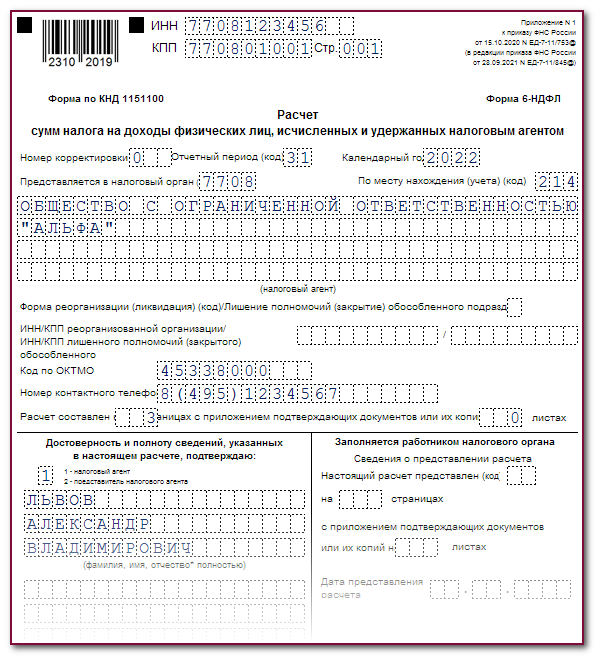

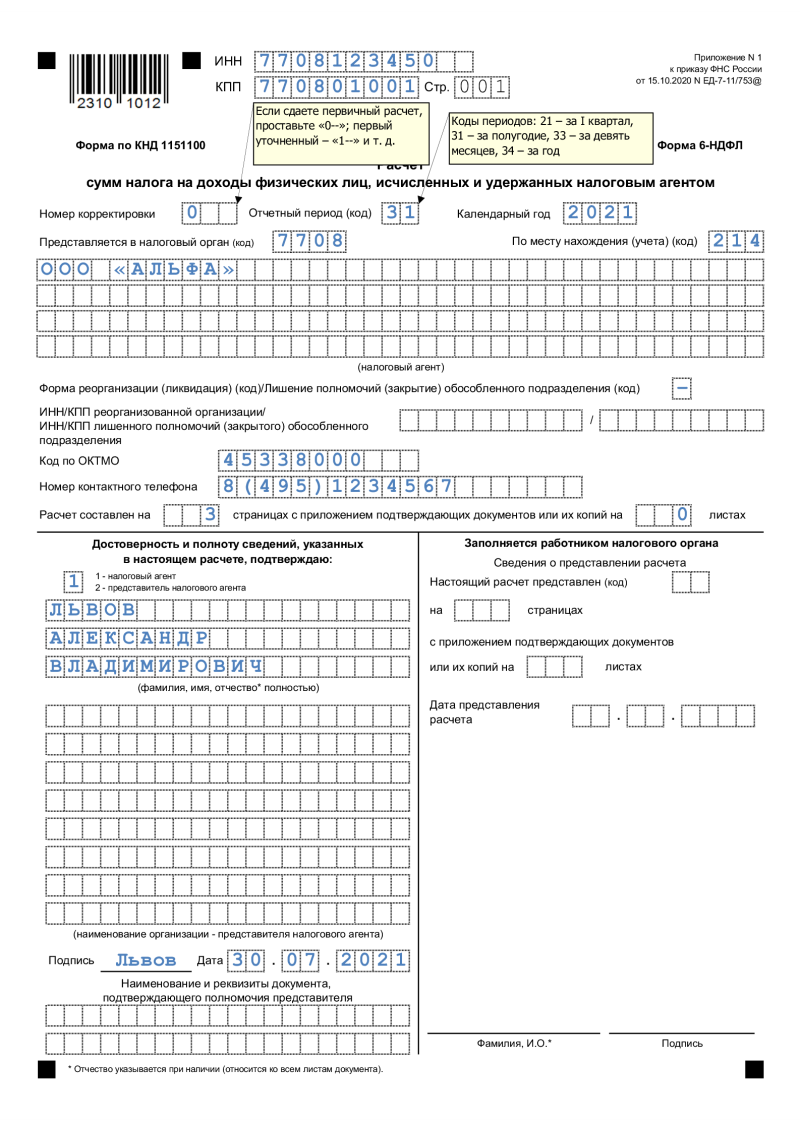

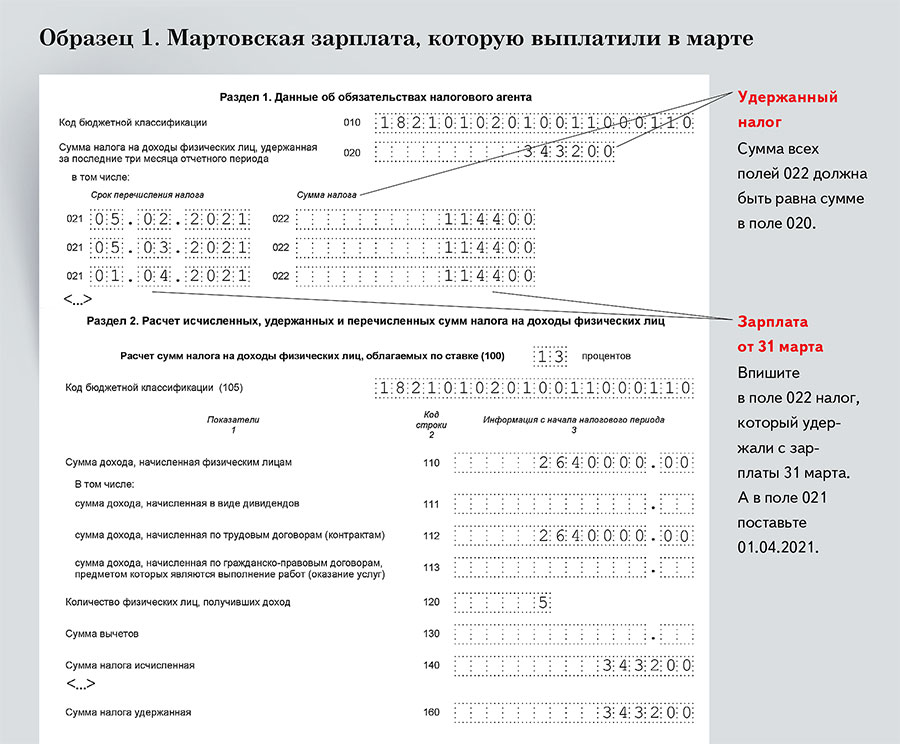

Образец заполнения титульного листа формы 6-НДФЛ обособленного подразделения представлен ниже.

Кто сдает 6-НДФЛ в 2022 году

В 2022 году условия, согласно которым определяется обязательства субъектов хозяйствования по сдаче отчета 6-НДФЛ, не изменились. Как и прежде, данный отчет сдают организации и ИП, выполняющие функции налоговых агентов, а именно выплачивающие доход физлицам и удерживающие из такого дохода суммы НДФЛ.

Руководствуясь абз. 3 п. 2. ст. 230 НК РФ, обязательства по сдаче отчета 6-НДФЛ в 2022 году присваиваются:

- юрлицам и предпринимателям, которые имеют сотрудников и выплачивают им зарплату и прочие виды вознаграждения на основании трудовых договоров;

- субъектам хозяйствования, которые привлекают наемных работников на основании договоров гражданско-правового характера (ГПХ);

- организации и ИП, осуществляющие выплаты физлицам за аренду недвижимости, имущество, оказание услуг, т.п.

Нюансы в выплатах

Влияние сроков перечисления налога

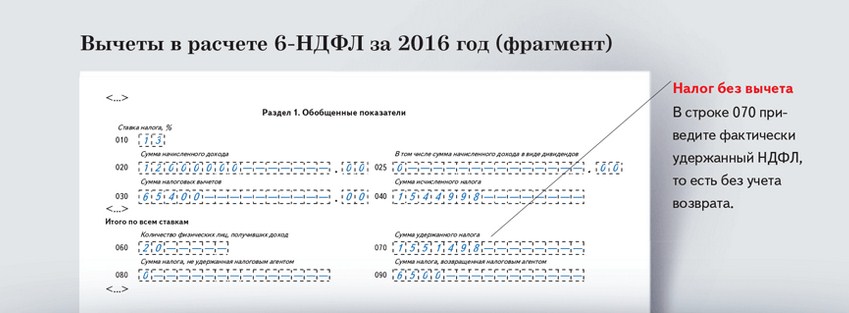

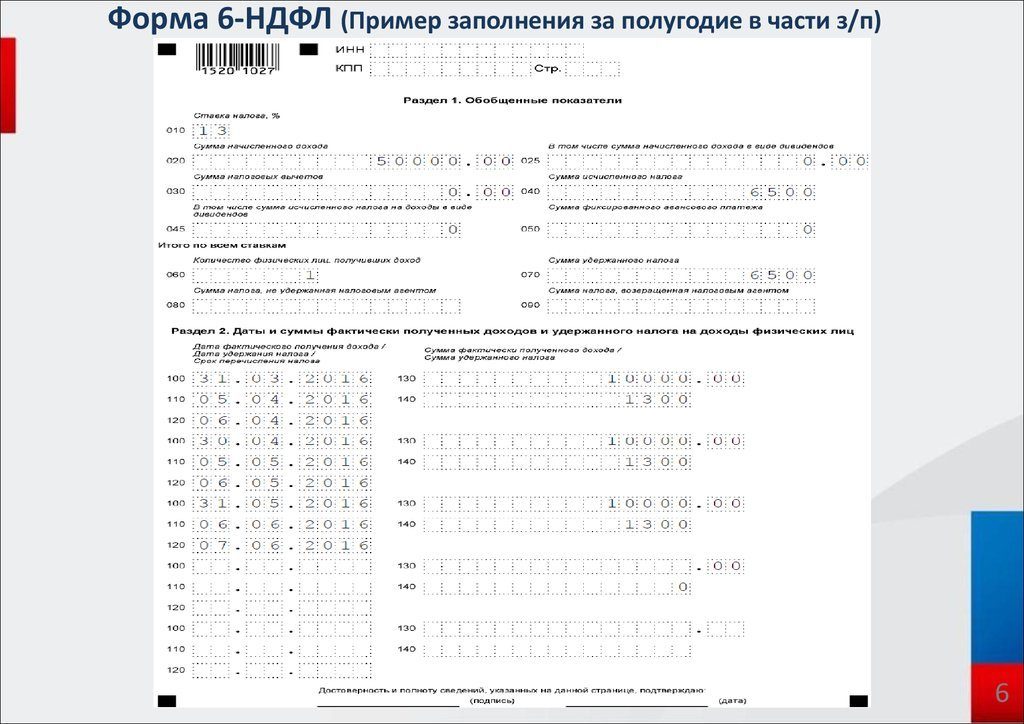

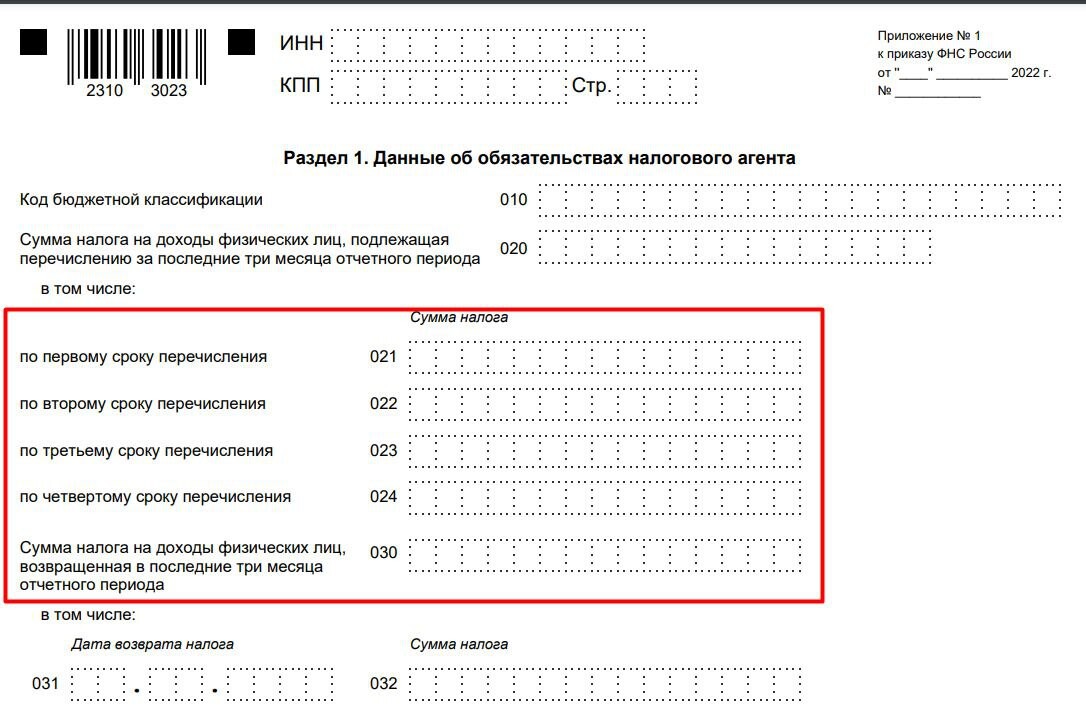

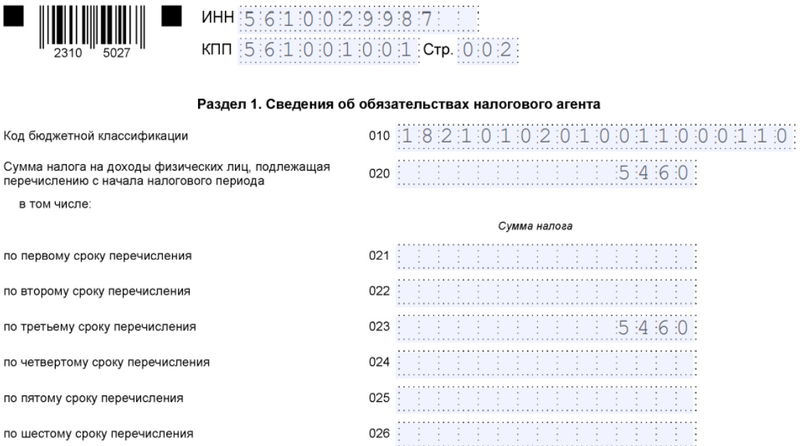

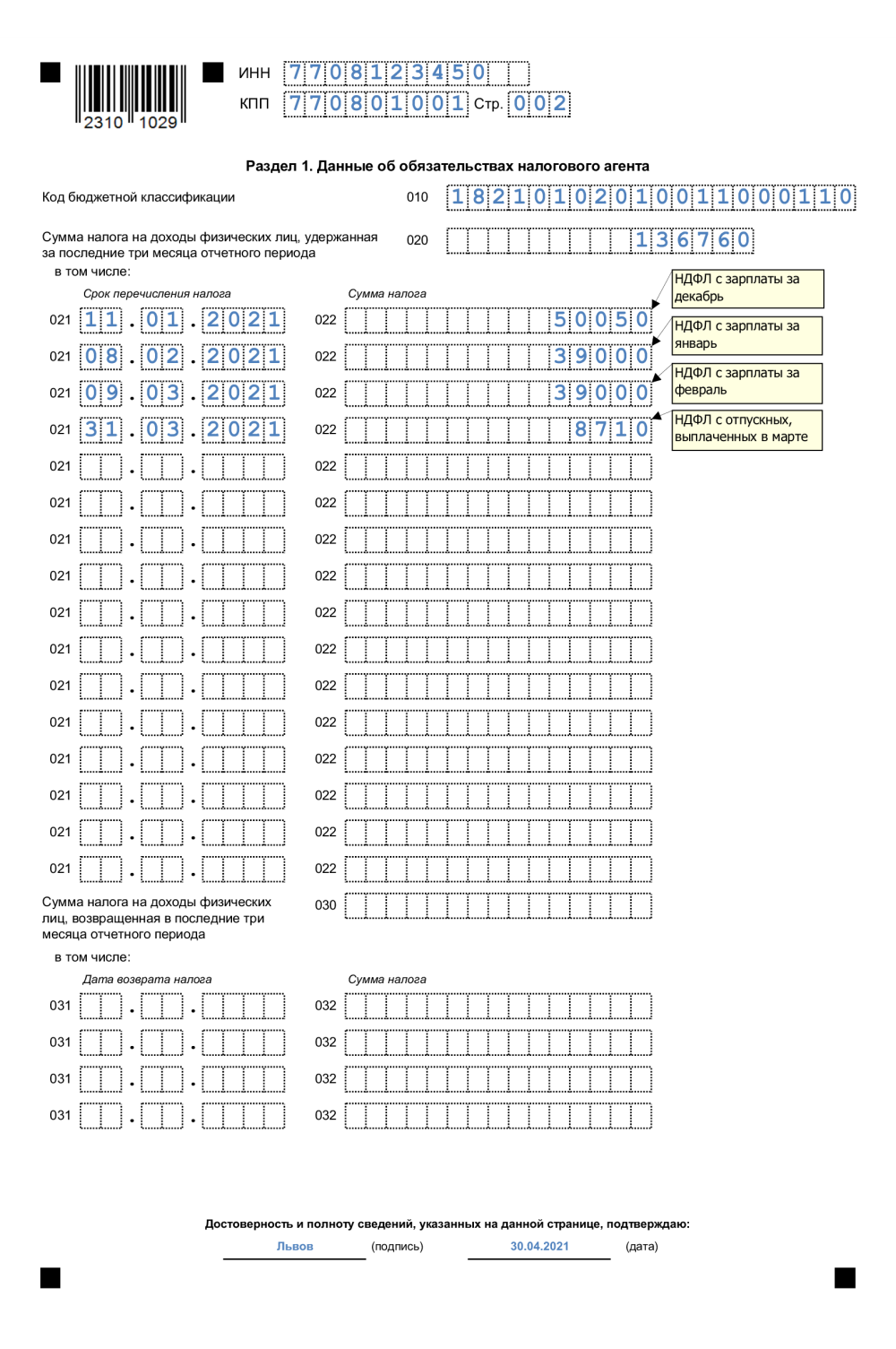

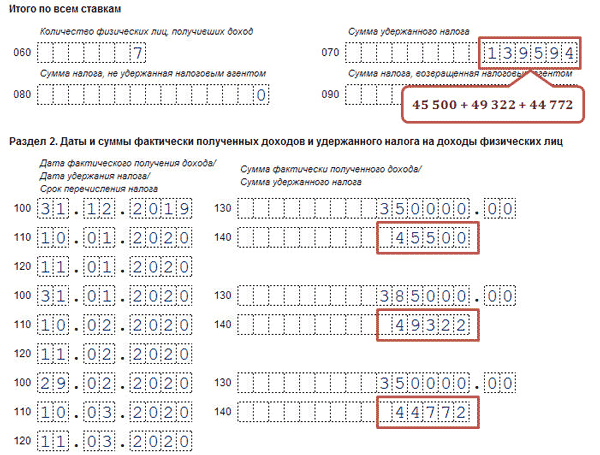

При выплате заработной платы возможен разрыв — доход выплачен в одном квартале, а НДФЛ перечисляется в другом. Такой разрыв показывался в отчётности за разные периоды до 2023 года.

Так как разделе 1 указывались данные по НДФЛ по конкретным срокам перечисления, а в разделе 2 по доходам и налогам полностью за весь отчетный период, то в расчётах по заработной плате за март, июнь, сентябрь и декабрь был разрыв, который ещё называется переходящим НДФЛ.

Но с 2024 года такого разрыва нет, поскольку и в 1, и во 2 разделах показываются суммы фактически выплаченного дохода и удержанного налога по шести срокам перечисления (вместо четырёх), входящим в конкретный отчётный период. Покажем разрыв, который появлялся в 6-НДФЛ до 2024 года.

Пример:

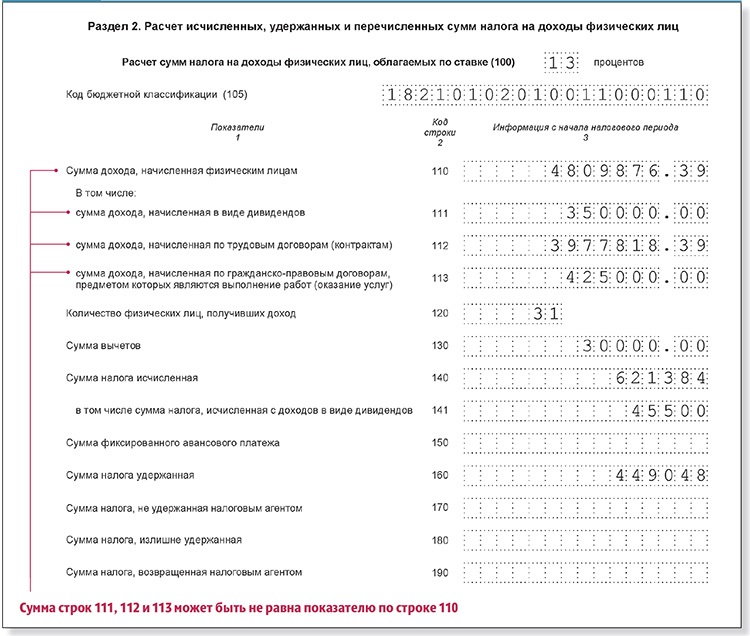

ООО «А» 24 марта 2023 года выплатила работнику аванс в размере 70 тыс. рублей. НДФЛ в размере 9,1 тыс. рублей организация должна была перечислить в бюджет не позже 28 апреля (первый срок перечисления с 23 марта по 22 апреля для отчета 6-НДФЛ за полугодие — по старым правилам до 2024 года).

Начисленный доход физическому лицу нужно было указать в разделе 2 за первый квартал и полугодие,так как заполнение производится нарастающим итогом.

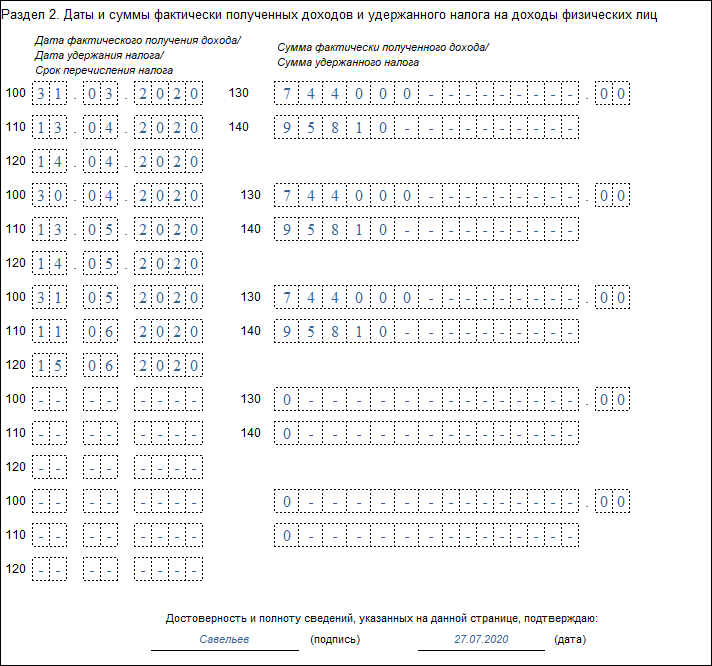

Образец 6-НДФЛ

Образец 6-НДФЛ

В раздел 1 вносились сведения только в расчёте за полугодие, когда фактически НДФЛ нужно было перечислить по первому сроку перечисления (с 23 марта по 22 апреля — по старым правилам до 2024 года). В расчёте за первый квартал данной строки не было.

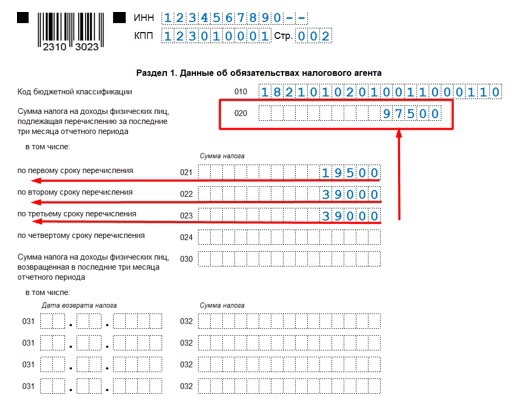

При увольнении

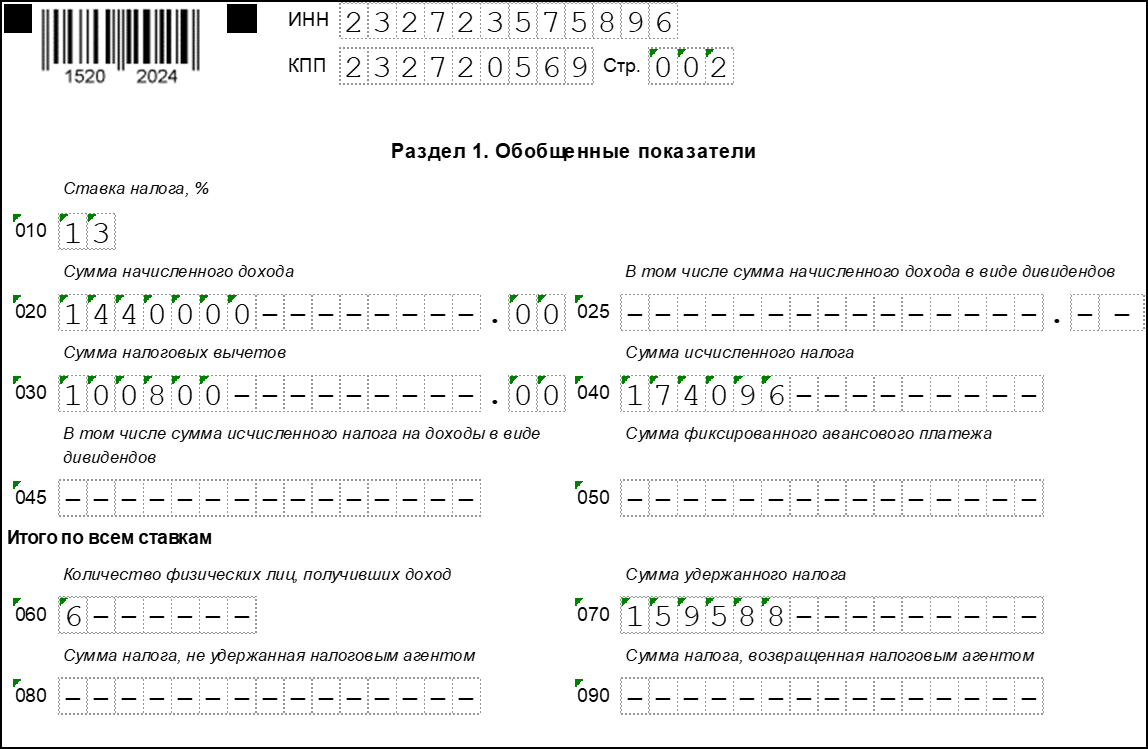

Пример:

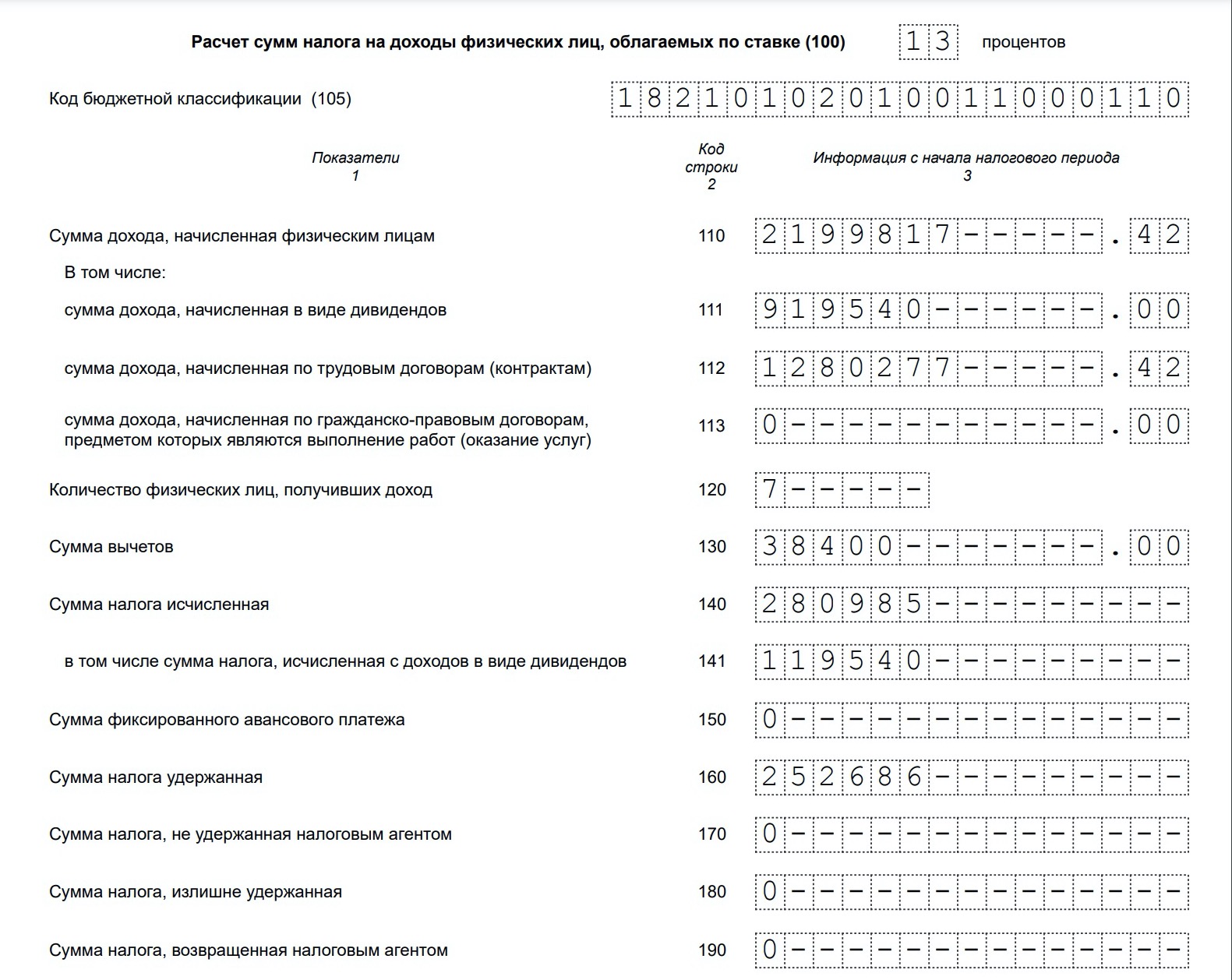

Организация «В» увольняет сотрудника 22 февраля 2024 года. Выплачивает ему заработную плату за рабочие дни этого месяца в размере 30 тыс. рублей, из которого удерживается НДФЛ — 3 900 рублей. Также работник получает компенсацию за неиспользованный отпуск в размере 12 тыс. рублей (налог — 1560 рублей). Все это сотрудник получает в крайний рабочий день.

Дата получения дохода у физлица в таком случае — 22 февраля. В этот день работодателю нужно удержать налог, а перечислить его в бюджет не позже 28 февраля (поскольку выплата попала в третий срок перечисления с 1 по 22 февраля).

Эти две суммы объединяют, а налог указывается в одной строке в разделе 1 в 6-НДФЛ за первый квартал:

Образец 6-НДФЛ

Образец 6-НДФЛ

Нулевой расчёт

Когда организация не нанимала работников и не платила им заработную плату, то и удерживать НДФЛ не нужно. Перечислять в бюджет ничего не нужно.

Если налоговый агент всё-таки решит подать нулевой расчёт, то налоговая его примет, так как это ошибкой не считается.

Также если организация решит не подавать 6-НДФЛ, то налоговую необходимо уведомить, что выплаты физическим лицам за отчётный период не производились. Для оповещения можно написать письмо в произвольном виде, которое можно лично принести в ИФНС либо отправить его в бумажном или электронном виде по почте.

Если, например, выплат не было в течение второго квартала, в первом были, а в третьем будут, то расчёт необходимо подать в ИФНС, так как сведения в разделе 1 и 2 формируются нарастающим итогом.

Оформление титульного листа – шифр места представления

При наличии у предприятия обособленных структур форма Расчета по подоходному налогу должна направляться в два отделения ФНС. Чтобы идентифицировать, какой из бланков подается по месту регистрации головного офиса, а какой с привязкой к месту нахождения обособленного подразделения, на Титульном листе бланка проставляются разные кодовые обозначения:

- шифр 212 используется при сдаче формы в орган, находящийся по месту учета головной структуры компании;

- числовая комбинация 213 указывается крупнейшими налогоплательщиками, которые приняли решение сдавать отчетность только по месту своей регистрации;

- цифра 220 означает, что 6-НДФЛ подается в налоговый орган, зарегистрировавший и контролирующий расчеты с бюджетом обособленного подразделения.

НДФЛ и страховые взносы «обособки»

Компании, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого подразделения (п. 1 ст. 83 НК РФ).

Если компания встала на учет по месту нахождения каждого своего обособленного подразделения, то перечислять НДФЛ и представлять расчет 6-НДФЛ и справки 2-НДФЛ следует по месту учета каждой такой «обособки». При этом НДФЛ, подлежащий уплате по месту нахождения подразделения, начисляется и удерживается из сумм доходов работников этих обособленных подразделений, оформленных как по трудовым, так и по гражданско-правовым договорам.

Если у организации есть обособленные подразделения, которые начисляют доходы в пользу работников, имеют расчетный счет в банке, то взносы платят как по месту нахождения головной организации, так и по месту нахождения ее подразделений. Выделено подразделение на отдельный баланс или нет – значения не имеет.

Для того, чтобы платить взносы как по месту нахождения головной организации, так и по месту нахождения ее подразделений, нужно сообщить в ИФНС по месту нахождения головной организации о наделении обособленного подразделения, включая филиалы и представительства, полномочиями начислять зарплату. Сделать это нужно в течение одного месяца со дня наделения подразделения этими полномочиями. Также нужно сообщать в ИФНС о лишении обособленного подразделения таких полномочий.

Срок сдачи 6-НДФЛ за 2 квартал 2020 года

Налоговый кодекс устанавливает сроки сдачи отчета в абзаце 3 пункта 2 статьи 230. Отметим, что это крайние даты, опоздание повлечет наложение штрафа.

При попадании отчетной даты на нерабочий праздничный день или выходной она переносится на следующий рабочий день. Эта норма закреплена в п.7 ст.6.1 НК. В 2020 году 31 июля является рабочим днем.

Таблица сроков сдачи 6-НДФЛ за год:

| Период сдачи 6-НДФЛ | Срок сдачи | День недели | Код периода предоставления 6-НДФЛ | |

| Общий | Реорганизация / ликвидация | |||

| 1 квартал 2020 года. | 30 апреля | четверг | 21 | 51 |

| 2 квартал 2020 года. (за полугодие) | 31 июля | пятница | 31 | 52 |

| 3 квартал 2020 года. (за 9 месяцев) | 30 ноября | понедельник | 33 | 53 |

| за 2020 год (годовая) | 1 апреля 2021 | четверг | 34 | 90 |

Действия при закрытии обособленного подразделения

6 НДФЛ при закрытии обособленного подразделения также подается в инспекцию

При этом важно, что случилось с персоналом ликвидированного ОП:

- их перевели в другой офис – тогда за них будет отчитываться новое подразделение;

- они были уволены – требуется сдать заключительный расчет по ОКТМО закрываемого ОП.

Закрыли ОП, куда сдавать 6 НДФЛ

После принятия решения о ликвидации и начала процедуры готовьте к сдаче в ИФНС все требуемые отчеты, в т.ч. 6 НДФЛ.

Срок представления при закрытии обособленного подразделения:

- если закрылось в I квартале – до 30 апреля;

- во II квартале – до 31 июля:

- в III квартале – до 31 октября;

- в IV квартале – до 1 марта.

Расчет за ликвидированные ОП

Если не успели сдать отчетность до ликвидации ОП, то 6 НДФЛ по закрытому обособленному подразделению направляйте в инспекцию, в которой учтена головная фирма со следующими особенностями:

- в бланке запишите КПП и ИНН основного офиса, а ОКТМО – закрывшегося ОП;

- код реорганизации – 9 (означает ликвидацию);

- ИНН и КПП реорганизованной организации – реквизиты ликвидированного подразделения.

Сдавать бланк требуется не позже установленных для подачи расчета сроков.

НДФЛ и страховые взносы «обособки»

Компании, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого подразделения (п. 1 ст. 83 НК РФ).

Если компания встала на учет по месту нахождения каждого своего обособленного подразделения, то перечислять НДФЛ и представлять расчет 6-НДФЛ и справки 2-НДФЛ следует по месту учета каждой такой «обособки». При этом НДФЛ, подлежащий уплате по месту нахождения подразделения, начисляется и удерживается из сумм доходов работников этих обособленных подразделений, оформленных как по трудовым, так и по гражданско-правовым договорам.

Если у организации есть обособленные подразделения, которые начисляют доходы в пользу работников, имеют расчетный счет в банке, то взносы платят как по месту нахождения головной организации, так и по месту нахождения ее подразделений. Выделено подразделение на отдельный баланс или нет – значения не имеет.

Для того, чтобы платить взносы как по месту нахождения головной организации, так и по месту нахождения ее подразделений, нужно сообщить в ИФНС по месту нахождения головной организации о наделении обособленного подразделения, включая филиалы и представительства, полномочиями начислять зарплату. Сделать это нужно в течение одного месяца со дня наделения подразделения этими полномочиями. Также нужно сообщать в ИФНС о лишении обособленного подразделения таких полномочий.

Куда сдавать 6-НДФЛ и 2-НДФЛ при закрытии филиала?

При ликвидации филиала необходимо сдать 6-НДФЛ по обособленному подразделению и подать справки по форме 2-НДФЛ. Сделать это можно следующими путями:

- Не позже дня снятия удаленного подразделения с учета подать отчетность и справки в ту же налоговую, куда подавались отчеты и справки до закрытия филиала, то есть по адресу учета. При этом в отчетных документах указываются все данные ликвидируемого филиала (КПП, ОКТМО, код налогового органа, в котором филиал стоит на учете). Вторично представлять справки 2-НДФЛ в конце года, в котором прекращена деятельность филиала, в таком случае не нужно (письмо ФНС России от 28.03.2011 № КЕ-4-3/4817).

- После снятия филиала с учета сдать отчетные показатели 6-НДФЛ по обособленному подразделению и справки 2-НДФЛ в налоговую службу по месту учета основной компании. В этом случае отчетность нужно сдать в сроки, предусмотренные законодательством для конкретного вида документации. При этом КПП и ОКТМО в отчетах указываются по данным ликвидированного филиала, кодом же налогового органа будет код ИФНС, в которую сдается отчетность в настоящий момент.

Пошаговая инструкция по ликвидации филиала представлена в этом материале.

***

Несмотря на схожесть в формировании и подаче отчетной документации 6-НДФЛ по головному предприятию и его филиалам, существуют также некоторые нюансы, касающиеся отчета по удаленным подразделениям. Все это следует изучить и учитывать при работе.

Еще больше материалов по теме — в рубрике «НДФЛ».

Открываем обособленное подразделение: как и куда сдавать 6-НДФЛ

Обязанность по оформлению и сдаче 6-НДФЛ по обособленным подразделениям (ОП) у компании возникает, если выплачены доходы:

- работникам, исполняющим трудовые обязанности на территориально отдаленных от головного офиса стационарных рабочих местах (созданных на срок более 1 месяца);

- физическим лицам по договорам гражданско-правового характера, заключенным уполномоченными лицами от имени ОП.

Если доход выплачен хотя бы 1 такому физическому лицу, у бухгалтерской службы может возникнуть вопрос: как заполнить и сдать 6-НДФЛ по обособленному подразделению?

Представлять 6-НДФЛ обязано каждое ОП по месту своего налогового учета, независимо:

- от количества зарегистрированных фирмой ОП;

- численности получающих от ОП доход физических лиц;

- иных условий деятельности ОП.

См. также: «ФНС разъяснила, как сдавать 6-НДФЛ за работников в другом городе».

Что делать с 6-НДФЛ при закрытии обособленного подразделения

Для такого решения у руководителя компании может быть ряд причин. Независимо от них, практически у каждого возникает вопрос, как в этом случае осуществляется процесс сдачи 6-НДФЛ? Во время процедуры ликвидации ОП работающие ранее в нем специалисты могут быть:

- Уволены. Такое решение руководителем принимается чаще всего в случае полной ликвидации компании и всех его подразделов. В этой ситуации 6-НДФЛ при закрытии обособленного подразделения и головного офиса станет последним отчетом, который обязан быть предоставлен в налоговую своевременно. В нем должны будут полностью отражены суммы последних доходов и суммы вычитаемых налогов. В качестве дополнительной информации в нем также должны присутствовать все даты, когда было осуществлено фактическое получение дохода и последующее удержание из него налога. Данная информация в оформляемом отчете должна присутствовать по всем сотрудникам из головного офиса и подразделений.

- Переведены на другое место работы. То есть все работники с ликвидируемого ОП переводятся в любое другое ОП, имеющееся в компании. В иной ситуации перевод работников может быть осуществлен в головной офис.

Процесс оформления формы 6-НДФЛ в ситуации с ликвидацией ОП немного отличается от стандартного заполнения по используемым в этой процедуре правилам. В этой ситуации составление отчета начинается с даты, открывающей начало календарного года, и заканчивается датой снятия ОП с учета. Если ликвидации подвергается ОП, которое было открыто в текущем году, то составление отчетности должно начинаться с даты регистрации филиала.

Несмотря на то, что во время деятельности подразделения подача отчета 6-НДФЛ осуществлялась в основную и территориальную налоговую службу, при ликвидации такой отчет составляется лишь в одном экземпляре и предоставляется в местную налоговую службу.

В случае если процедурой ликвидации занимаются крупные налоговые агенты, то существующее на данный момент законодательство предоставляет каждому из них право выбора. Крупные организации в этой ситуации по своему усмотрению решают, куда лучше и удобнее им передавать 6-НДФЛ: в территориальную или главную налоговую.

Форма 6-НДФЛ предоставляется в территориальную ФНС, где ранее была проведена регистрация подразделения. Подобное требование касается и передачи отчета при ликвидации подразделения.