Случаи, требующие пояснения

Если организация, предоставившая на проверку отчет 6-НДФЛ, не согласна с результатами налогового контроля, она вправе ответить возражением. Аргументы необходимо фиксировать письменно, так как устные возражения налоговыми органами не принимаются, а также, письменное возражение, как официальный документ, будет иметь силу в суде, если вдруг спор не решится на локальном уровне.

Составлять возражение следует только в случае полной уверенности в своей правоте. Ответственному за формирование отчета 6-НДФЛ лицу необходимо свободно ориентироваться в Налоговом и Трудовом законодательстве, чтобы аргументы, приведенные в возражении, имели ссылки на реальные статьи и законы, подтверждающие правоту налогоплательщика.

При этом необходимо предусмотреть такой итог, что повторная, более тщательная проверка, может выявить и другие серьезные нарушения. Поэтому, прежде чем предъявлять в налоговую пояснения или возражения, необходимо внимательно проверить корректность всех данных, внесенных в отчетный налоговый документ.

Сроки камеральной проверки налоговой декларации 6 НДФЛ

Даже после своевременной сдачи отчета 6-НДФЛ рано успокаиваться. Ведь впереди ждет камеральная проверка, в результате которой могут обнаружиться ошибки и недоработки поданной формы.

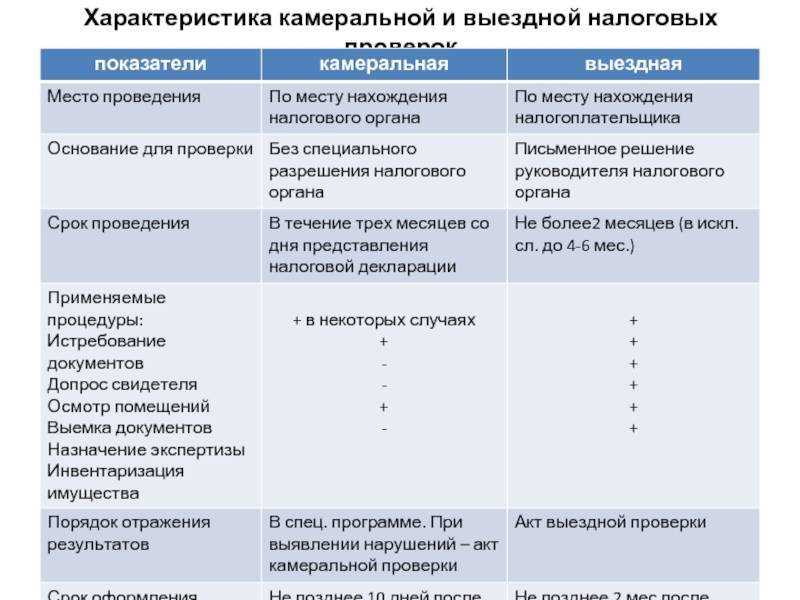

Налоговая проверка 3-НДФЛ и 6-НДФЛ: камеральная и выездная

Здравствуйте! В этой статье мы расскажем о налоговых проверках по НДФЛ.

Сегодня вы узнаете:

- Что проверяется в процессе этой проверки.

- Какую документацию у вас могут истребовать.

- Когда проверка может быть назначена.

Проверка 6-НДФЛ и 3-НДФЛможет быть камеральной и выездной.

Проведение выездной проверки по НДФЛ

Выездную налоговую проверку осуществляют, основываясь на требованиях НК РФ.

За одну проверку вашу компанию могут проверить как:

- Налогоплательщика;

- Плательщика сборов;

- Налогового агента.

При этом проверка может охватить три последних года деятельности вашей компании.

Но стоит отметить, что под проверку может попасть и текущий период, хотя, если судить по практике это обстоятельство используется редко.

Это легко объяснимо: текущий период проще проверять не выезжая в ваш офис, то есть посредством камеральной проверки.

Еще один факт, из-за которого проверяющий может проигнорировать текущий период – это специфика самой процедуры налогообложения.

Инспекторы ФНС проверяют:

- Сроки и полноту оплаты налогов в бюджет;

- Насколько правильно применяется налоговая ставка;

- Правильность оформления налоговых вычетов;

- Правильно ли определяется налоговая база.

Какую документацию могут запросить:

- Кадровую документацию;

- Статистические формы;

- Налоговые карточки по НДФЛ;

- Справки 2-НДФЛ;

- Первичную финансовую документацию.

Этот перечень является открытым, так как при возникновении такой необходимости, проверяющие могут запросить и дополнительные документы.

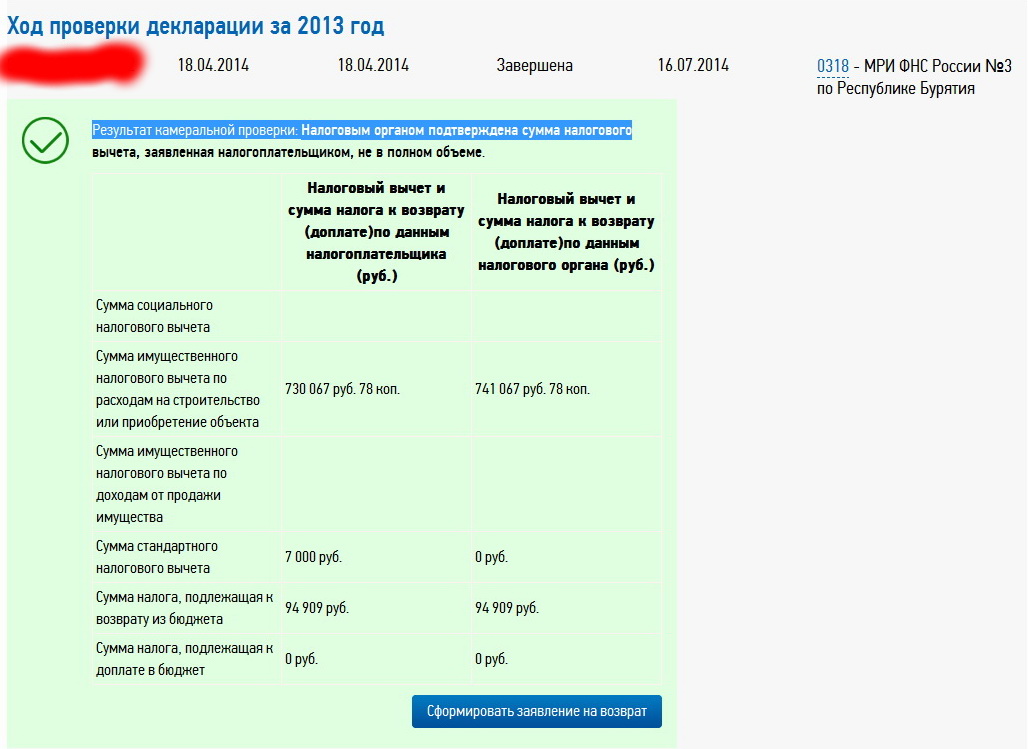

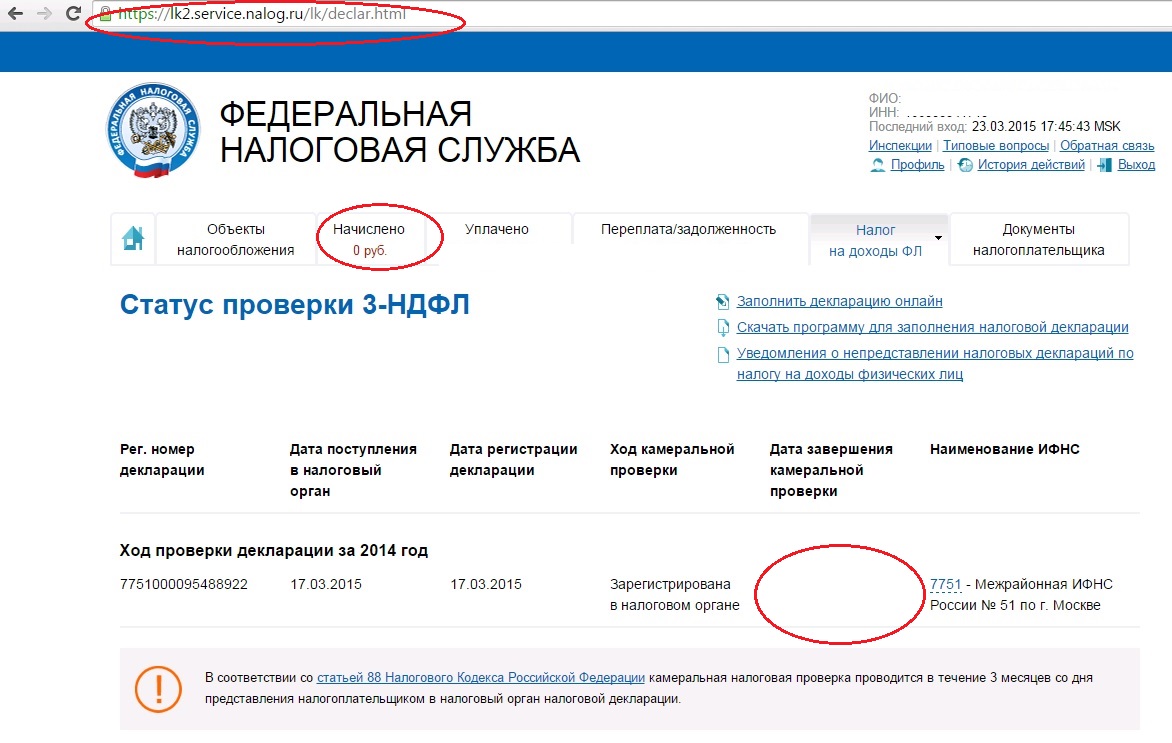

Проверка декларации 3-НДФЛ

После того как будет окончен налоговый период, вы обязаны предоставить в ФНС отчет. Также вы имеете право подать декларацию, если хотите получить налоговый вычет.

Одной из возможностей осуществить налоговый контроль в этом случае, является камеральная проверка.

Как налоговая проверяет 6-НДФЛ

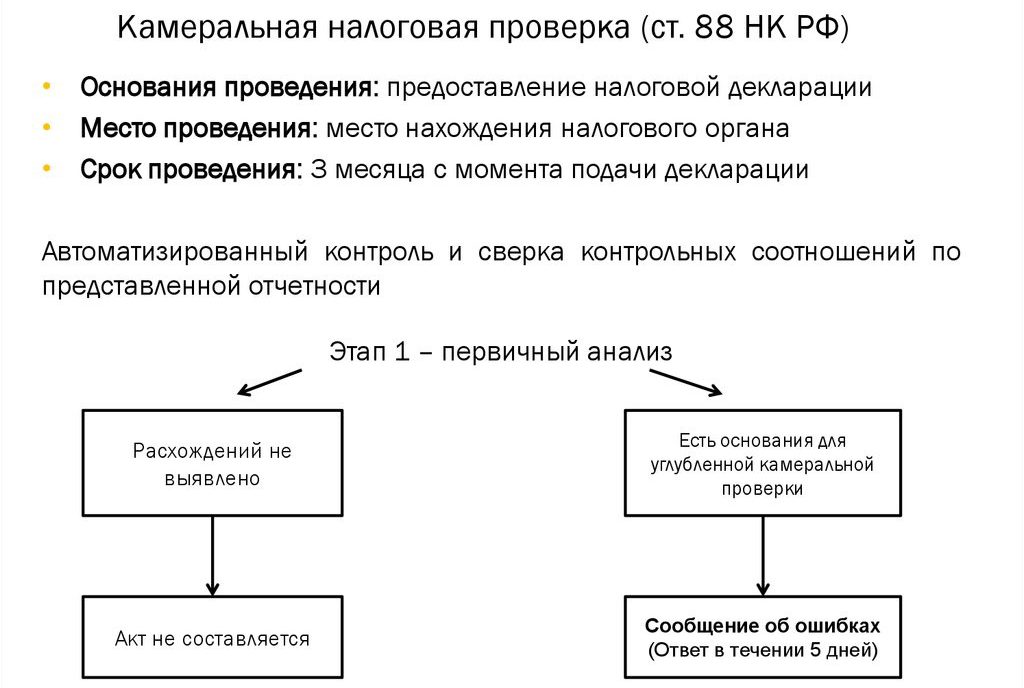

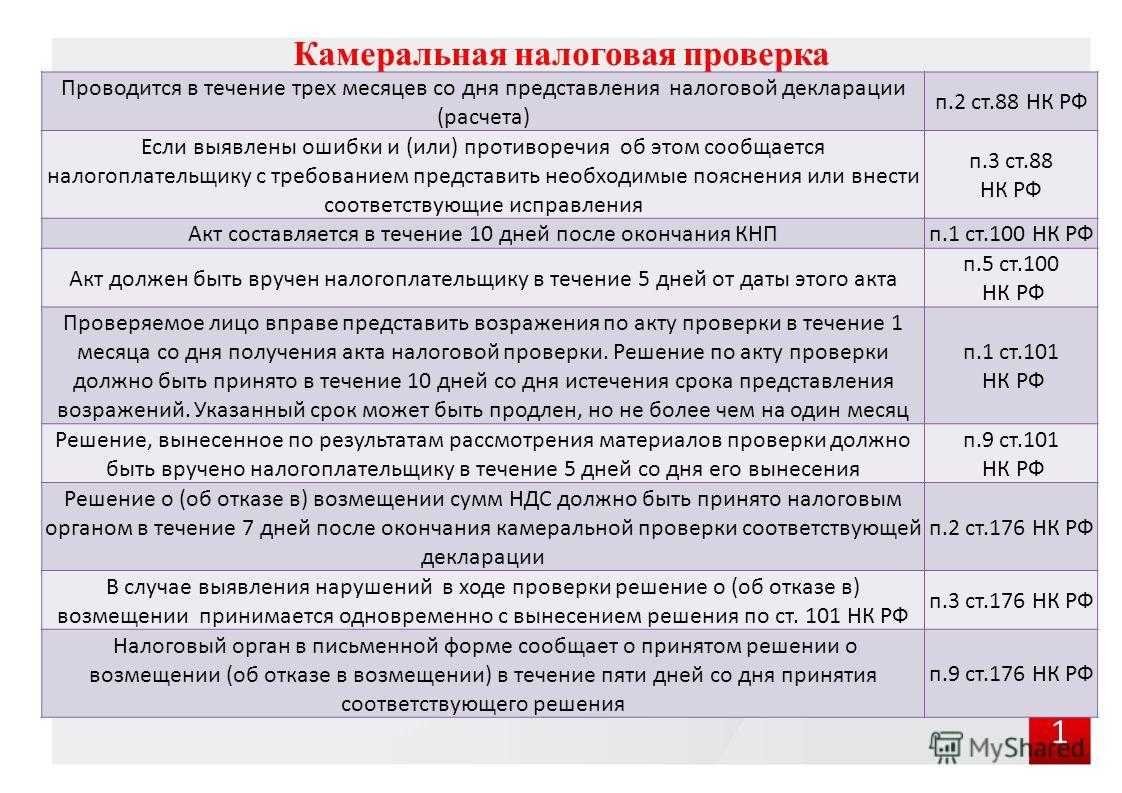

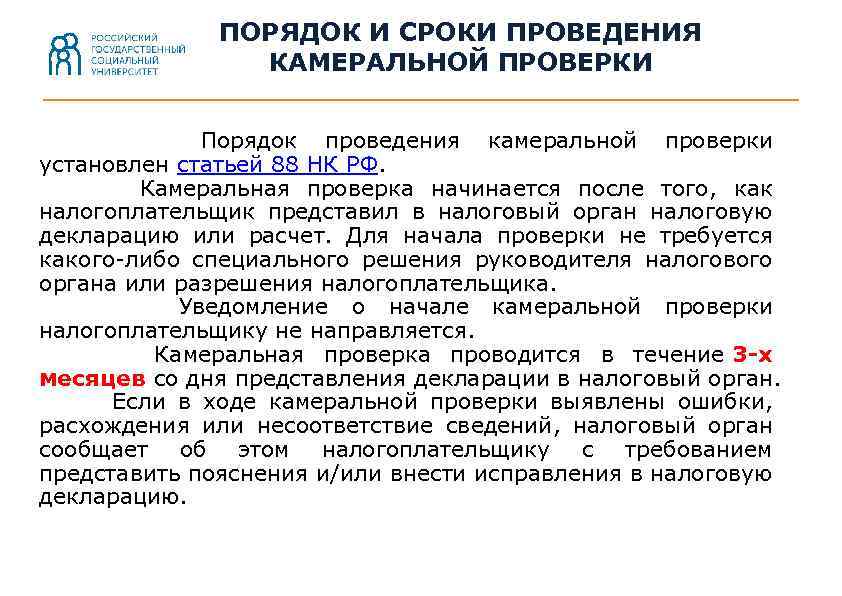

Камералка проводится непосредственно в стенах налогового органа, без выезда к налоговому агенту. Проверка данного вида длится в течение 3 месяцев со дня подачи расчета (п. 2 ст. 88 НК РФ).

Актуальная информация о критериях для поиска нарушений в расчете содержится в письме ФНС России от 10.03.2016 № БС-4-11/3852@. Анализ данных происходит внутри расчета, а также в сопоставлении с карточкой расчетов с бюджетом и другими отчетами, подаваемыми в ИФНС.

Перечислим, какие контрольные соотношения используют налоговики, чтобы найти нестыковки в расчете 6-НДФЛ:

- Отслеживается дата представления расчета, зафиксированная налоговым органом на титульном листе. Она не должна быть позже установленной законом.

- Значение в строке 020 должно быть больше или равно значению в строке 030.

- Значение в строке 040 должно быть больше или равно значению в строке 050.

- Необходимо соблюдение следующего равенства: строка 040 = строка 010 × (строка 020 – строка 030).

Отметим, что равенство строк 040 и 070 соблюдаться не должно, поскольку НДФЛ может быть начислен в одном периоде, а удержан в другом. Например, если зарплата сотрудникам выплачивается в следующем месяце после месяца ее начисления. В такой ситуации НДФЛ с зарплаты за последний месяц квартала исчисляется в одном квартале, а удерживается и перечисляется в бюджет в следующем.

Проверка соответствия форм 6-НДФЛ и 2-НДФЛ

Поскольку 2-НДФЛ сдается по итогам года, то рассмотренные ниже алгоритмы выявления нарушений применяются для годового 6-НДФЛ.

Проверка годовой суммы начисленного дохода:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 020.

- В 2-НДФЛ (с признаком 1) суммируем значения строк «Общая сумма дохода» по всем физлицам.

- В декларации по налогу на прибыль (далее — НП) суммируем строки 020 приложения 2 по всем физлицам.

- Должно соблюдаться равенство: п. 2 = п. 3 + п. 4.

Проверка годовой суммы начисленных дивидендов:

- Из 6-НДФЛ берем значение в строке 025.

- В 2-НДФЛ (с признаком 1) суммируем значения по коду доходов 1010 по всем физлицам.

- В декларации по НП суммируем значения по коду доходов 1010 в приложении 2 по всем физлицам.

- Должно соблюдаться равенство: п. 1 = п. 2 + п. 3.

Проверка годовой суммы исчисленного налога:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 040.

- В 2-НДФЛ (с признаком 1) суммируем значения строки «Сумма налога исчисленная» по всем физлицам.

- В декларации по НП суммируем строки 030 в приложении 2 по всем физлицам.

- Должно соблюдаться равенство: п. 2 = п. 3 + п. 4.

Проверка годовой суммы неудержанного налога:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 080.

- В 2-НДФЛ (с признаком 1) суммируем значения строки «Сумма налога, не удержанная налоговым агентом» по всем физлицам.

- В декларации по НП суммируем строки 034 в приложении 2 по всем физлицам.

- Должно соблюдаться равенство: п. 2 = п. 3 + п. 4.

Проверка общего количества физлиц, которые получили доход:

- Из 6-НДФЛ берем значение в строке 060.

- Считаем количество справок 2-НДФЛ с признаком 1.

- Считаем количество приложений 2 к декларации по НП.

- Должно соблюдаться равенство: п. 1 = п. 2 + п. 3.

О том, какие несоответствия для 6-НДФЛ и 2-НДФЛ являются нормальными, читайте в этом материале.

Подробнее о контрольных соотношениях для проверки 6-НДФЛ читайте .

Проверка формы 6-НДФЛ на ошибки

Проверка 1

Доходы по строке 020 должны быть больше или равны сумме вычетов по строке 030. Ошибка означает, что сумма предоставленных вычетов больше суммы доходов. В такой ситуации проверьте:

Проверка 2

Исчисленный НДФЛ по строке 040 должен быть равен: (строка 020 – строка 030) : 100 x строка 010.

Ошибка означает, что неверно отражена налоговая база, вычеты или сумма НДФЛ. Для исправления проверьте:

Проверка 3

Исчисленный НДФЛ по строке 040 должен быть больше или равен сумме фиксированных платежей по строке 050.

Ошибка указывает на то, что вы излишне уменьшили НДФЛ за иностранцев на патенте на суммы фиксированных авансовых платежей. Проверьте:

Проверка 4

Строка 050 может быть заполнена, только если у вас есть уведомление из налогового органа, разрешающее уменьшать НДФЛ за иностранцев, работающих по патенту, на фиксированные авансовые платежи.

Форма расчёта 6-НДФЛ в 2022 году: структура и порядок заполнения

Форма 6-НДФЛ состоит из следующих разделов:

- Титульный лист. На нём указывают ИНН и КПП организации, её наименование, номер корректировки, номер налоговой, в которую подаётся отчётность, отчётный период и календарный год.

- Раздел 1. В нём указывают следующие данные: исчисленный и удержанный НДФЛ, срок перечисления налога, а также суммы налога, возвращённые в последние три месяца отчётного периода.

- Раздел 2. В нём отражается обобщённая по всем физлицам информация о доходах, суммах вычетов и НДФЛ по соответствующей ставке за первый квартал, полугодие, девять месяцев, год нарастающим итогом с начала года.

Если у налогового агента в отчётном периоде были физлица, получившие доход, который облагается налогом по разным ставкам НДФЛ, разделы 1 и 2 заполняют отдельно по каждой ставке.

Раздел 1 содержит следующие данные:

- Код бюджетной классификации.

- Весь удержанный налог за последние три месяца.

- Суммы удержанного налога, разбитые по срокам.

- Возвращённый налог за последние три месяца.

Раздел 2 содержит такие данные, как:

- Ставка налога.

- Код бюджетной классификации.

- Сумма начисленного физлицам дохода.

- Количество физлиц, получивших доходы.

- Сумма вычетов.

- Исчисленная сумма налогов.

- Фиксированный авансовый платёж.

- Удержанная, неудержанная, излишне удержанная, возвращённая налоговым агентом сумма налога.

Приказом ФНС № ЕД-7-11/753@ от 15 октября 2020 года были утверждены новая форма и правила заполнения 6-НДФЛ в 2021 году для налоговых агентов. При ликвидации компании или прекращении деятельности предпринимателя с наёмными сотрудниками на титульном листе в поле «отчётный период» необходимо указать один из кодов:

- 34 — расчёт представляется за год;

- 51 — при ликвидации в первом квартале;

- 52 — при ликвидации во втором квартале;

- 53 — при ликвидации в третьем квартале;

- 90 — при ликвидации в четвёртом квартале.

Раздел 1 заполняют данными за последние три месяца, а раздел 2 — нарастающим итогом.

Разделы 1 и 2 заполняют по каждой налоговой ставке, которая применялась в налоговом периоде.

Появилось поле «Код бюджетной классификации». КБК, соответствующий налоговой ставке, в разделе 1 указывают в поле 010, а в разделе 2 — в поле 105.

В разделе 1 формы 6-НДФЛ указывают:

- В поле 020 — общую сумму НДФЛ, удержанного за всех физлиц за последние три месяца отчётного периода.

- В поле 021 — дату, не позднее которой должен быть перечислен налог.

- В поле 022 — общую сумму налога, которую нужно перечислить в дату, указанную в поле 021.

Количество заполненных строк с полями 021—022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например: зарплата, больничные, дивиденды. Значение в поле 020 должно быть равно сумме значений из полей 022. Появились поля 030 и 032 — для сумм налога, которые налоговый агент вернул налогоплательщикам, и поле 031, в котором надо указать даты, когда они были возвращены.

Количество строк 031 и 032 должно совпадать с количеством дат возврата налога. Показатель в строке 030 должен равняться сумме строк 032.

В разделе 2 вносят обобщённые по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода.

В прежней форме были поля для итоговых значений по всем ставкам, в новом разделе 2 их убрали. Теперь в поля раздела вносят такие сведения:

- Поле 120 — общее количество физлиц, которым в отчётном периоде начислялся налогооблагаемый доход: если работник в течение одного налогового периода несколько раз был уволен и принят на работу, он учитывается один раз.

- Поле 160 — общая сумма удержанного налога.

- Поле 170 — общая сумма налога, не удержанная налоговым агентом.

- Поле 190 — общая сумма налога, возвращённая налоговым агентом налогоплательщикам.

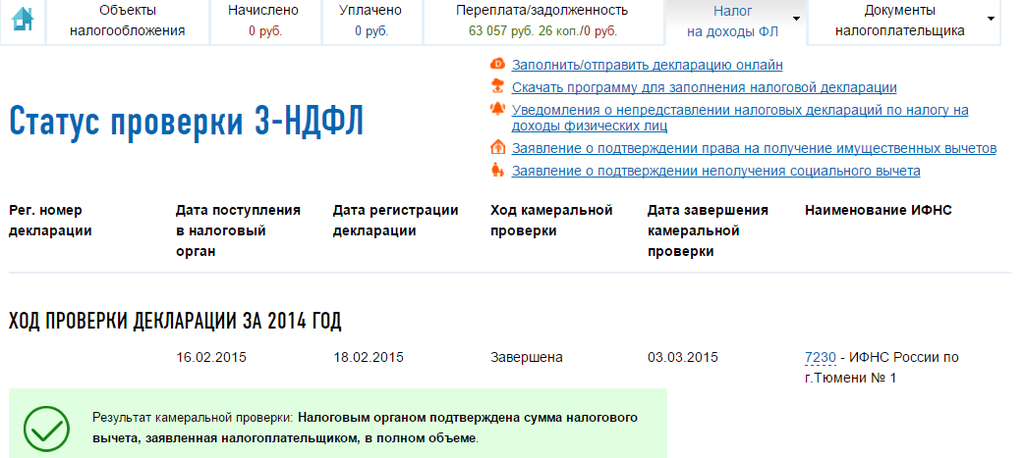

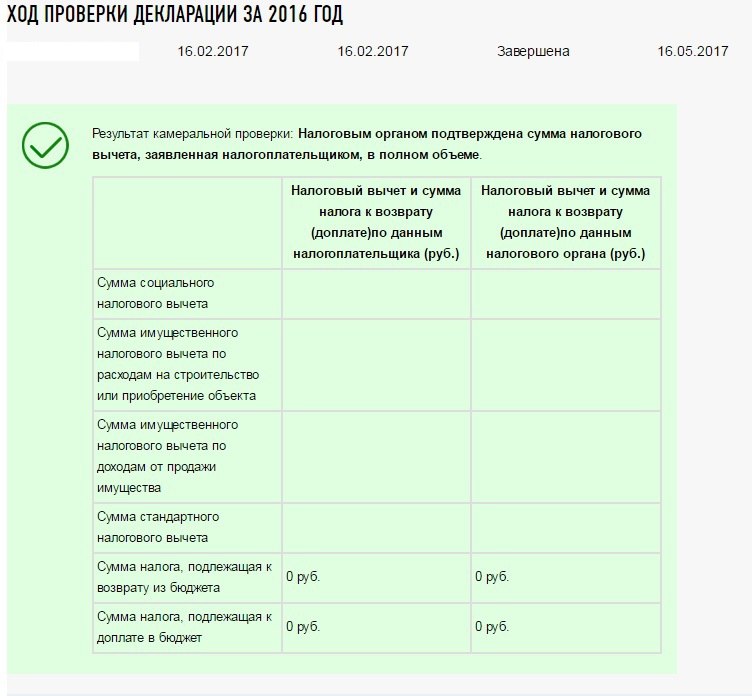

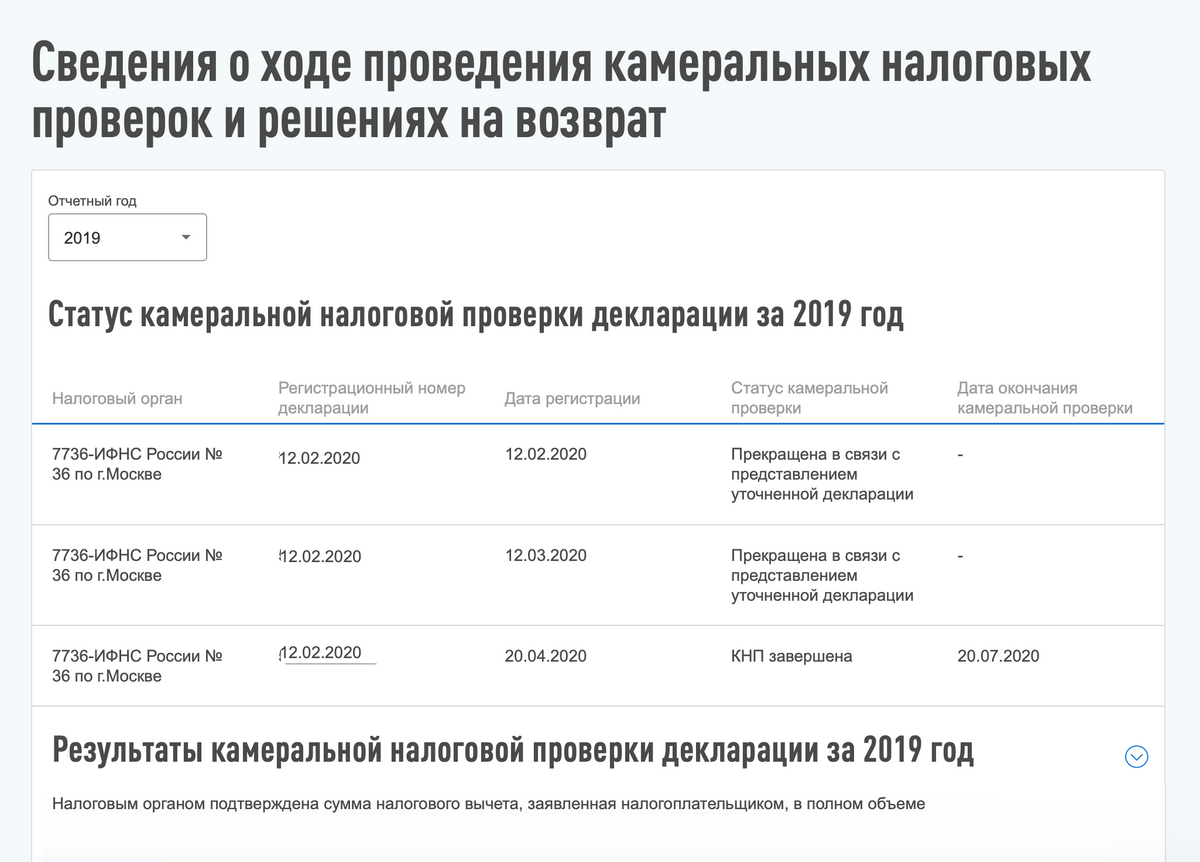

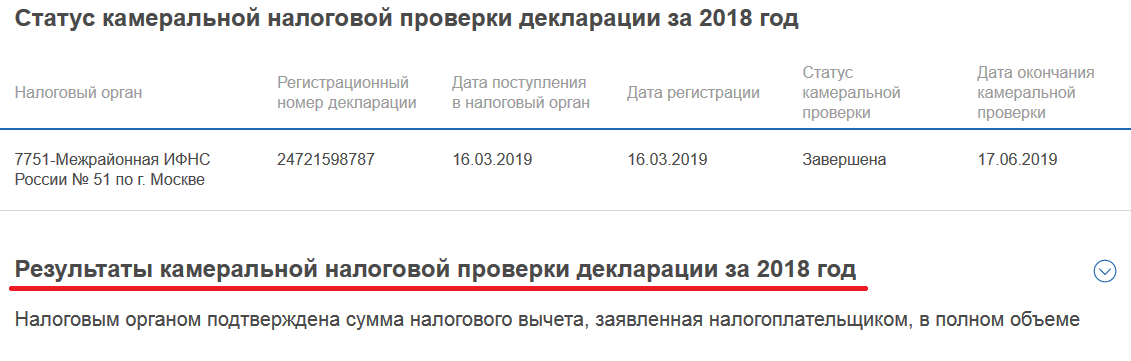

Прошла камеральная проверка дальнейшие действия юр лица

Если камеральная проверка прошла, и к форме 6 НДФЛ вопросов не было, налоговики юр лицо об этом не уведомляют. При обнаружении неточностей или возникновения спорных моментов в адрес налогового агента направляют уведомление с перечнем вопросов.

За нарушения составления отчета составляют акт камеральной проверки, где зафиксированы правонарушения. Кроме того, к юридическому лицу применяют штрафные санкции, пени (статья 101 пункт 8 НК) и указывают суммы недоплаченного в казну налога.

Штрафные санкции за нарушение законодательства в отношении представления расчета 6 НДФЛ следующие:

- При обнаружении неточностей в оформлении, штрафные санкции по 126.1 составляют 500 рублей за каждый лист, поданный с ошибкой;

- при нарушении сроков представления расчета применяются санкции в сумме 1000 рублей за каждый месяц просрочки;

- при обнаружении недоплаты НДФЛ будет применен штраф в сумме 20% недоплаченного подоходного налога. Соответственно, на неоплаченный НДФЛ начисляется пеня по методике России за каждый календарный день просрочки.

Если действия налоговой инспекции не правомерны и организация не согласна с примененными санкциями, составляется ходатайство по акту налоговой проверки в течение 10 дней после получения уведомления.

Образец возражения представлен ниже.

Будьте готовым, что налоговая организация направит инспектора в адрес юр лица. Он возьмет счета для проверки, налоговые регистры и сопоставит с заполненными отчетами за первый квартал, полугодие и НДФЛ за 9 месяцев. Результат проверки будет не в пользу налогового агента.

Возможно ли увеличение срока камеральной проверки

Как уже было отмечено выше, законодательством установлен только срок камеральной налоговой проверки. Возможности продления или приостановления такой проверки не предусмотрены ни одним нормативно-правовым актом. На данный факт указывают как Минфин РФ (письмо от 18.02.2009 № 03-02-07/1-75), так и судебные органы (постановления ФАС Уральского округа от 16.07.2012 № Ф09-5401/12, ФАС Северо-Западного округа от 04.03.2010 № А52-4313/2009).

Исключением является декларация по НДС. Проверяющие могут продлить срок камеральной проверки по этой декларации на 1 месяц (с 2-х до 3-х месяцев). Это возможно в том случае, если они найдут признаки нарушения налогового законодательства (п. 2 ст. 88 НК РФ).

Таким образом, налоговый орган имеет право проводить необходимые контрольные мероприятия только в течение 3 месяцев со дня представления налоговой декларации (постановление президиума ВАС РФ от 17.11.2009 № 10349/09).

Вопреки этому некоторые суды считают правомерными результаты, даже если сроки проведения камеральных проверок превысили 3 месяца (постановление ФАС Уральского округа от 18.05.2009 № Ф09-3043/09-С3), аргументируя тем, что нарушение срока не является основанием для отмены решения, принятого по результатам проверки.

Дополнительно об этом читайте в статье «Доказательства, полученные за пределами срока камералки, могут быть допустимыми».

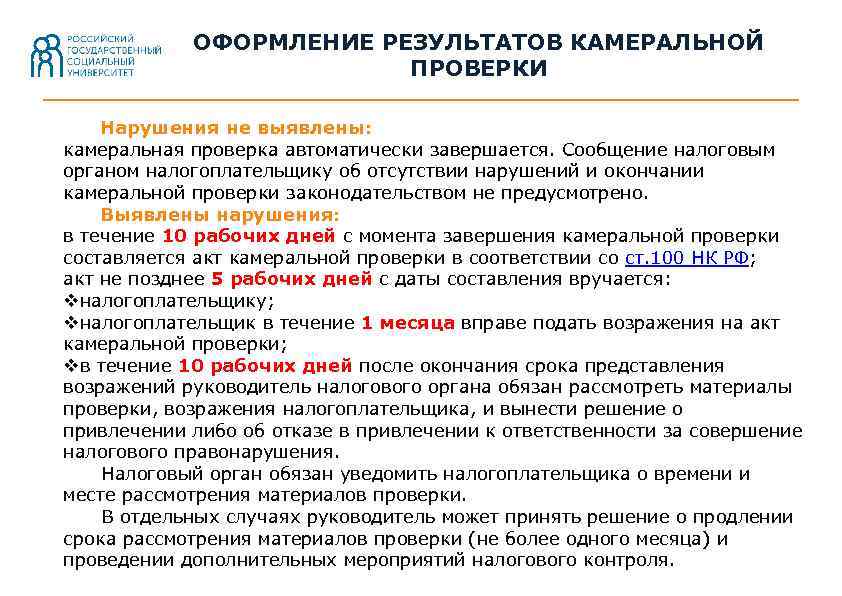

Составление и вручение актов и решений возможно только в случае выявления нарушений и только после завершения камеральной налоговой проверки.

Исправление ошибок в 6-НДФЛ

Налоговики проверяют сроки оплаты НДФЛ, при этом рассматриваются те, что указаны в расчете и сверяются с теми, что указаны в лицевых карточках компании или ИП. Такие карточки ведутся специально, они необходимы для проверки своевременности оплаты налога в бюджет.

Если в ходе камералки обнаружится, что требуемая к уплате сумма так и не перечислена, то инспектор укажет на это налогоплательщику. Устранить это компания или ИП обязаны в срок до 8 рабочих дней с момента получения от налоговой соответствующего уведомления.

При подаче расчета 6-НДФЛ с ошибками налогоплательщик должен будет их исправить, а помимо этого еще и заплатить штраф. Штраф за отчет, предоставленный с ошибками составит 500 рублей.

За несвоевременное представление формы 6-НДФЛ грозит штраф в размере 1000 рублей за каждый месяц просрочки.Если обнаружится, что компания или ИП не доплатили какую то часть налога, то ему потребуется:

- доплатить оставшуюся часть;

- оплатить штраф, равный 20% от суммы долга;

- оплатить пени в размере, зависящем от времени просрочки оплаты и суммы долга.

При этом налоговый орган направит налогоплательщику уведомление, в котором будут указаны все суммы, которые необходимо оплатить.

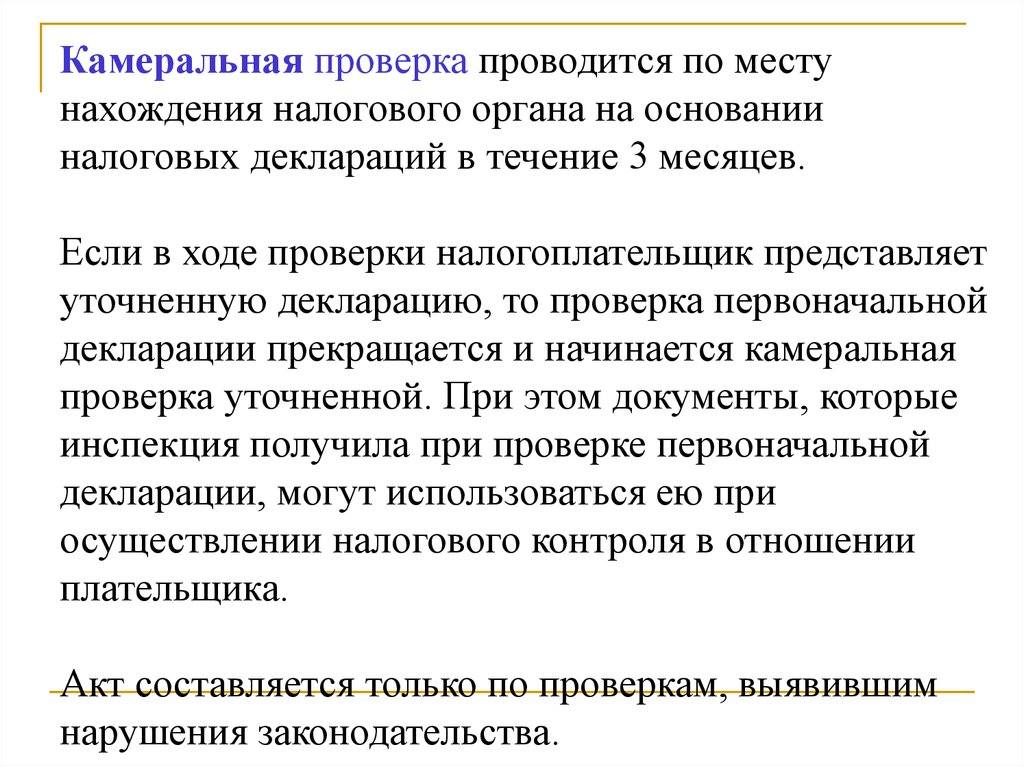

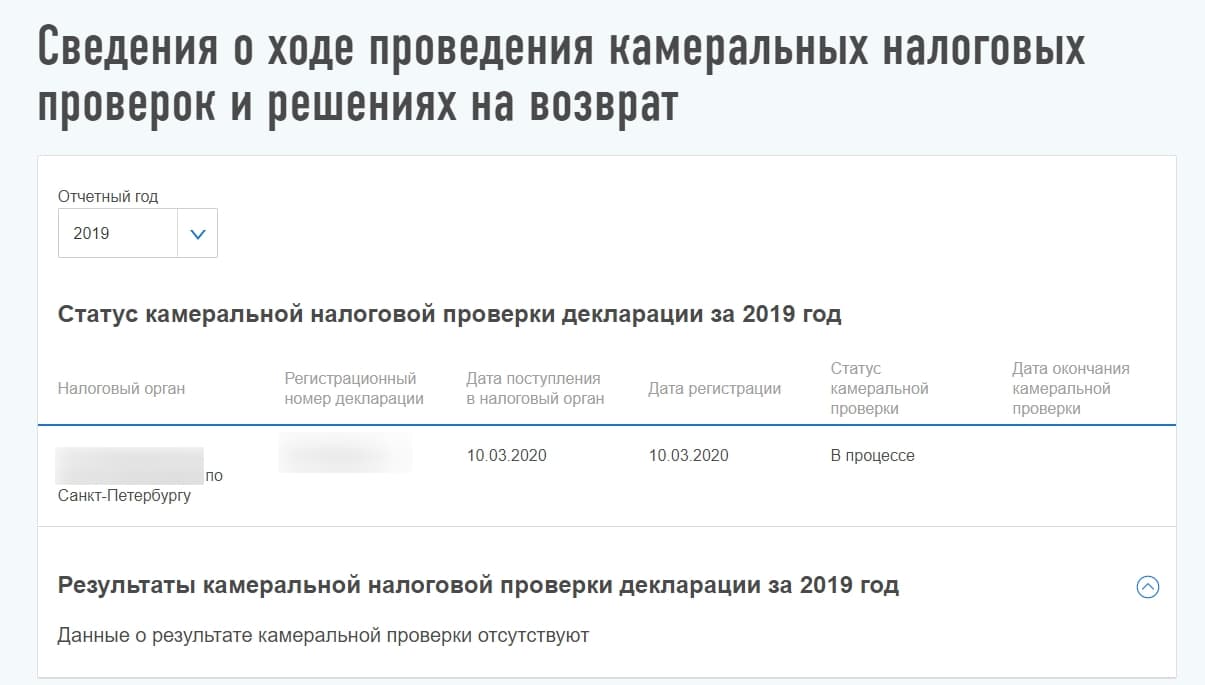

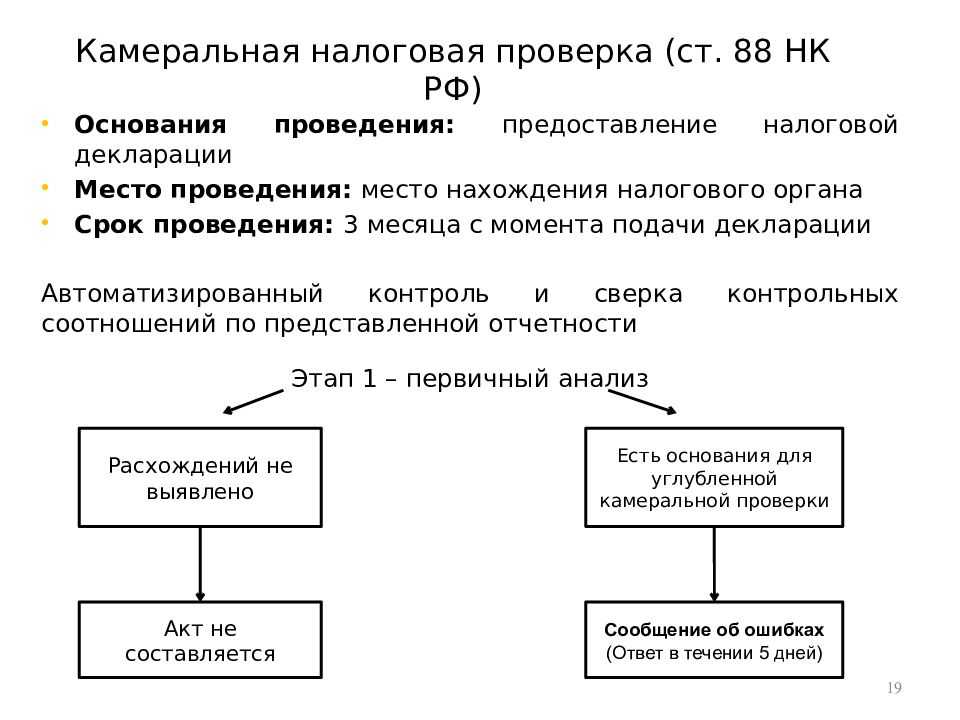

Камеральная проверка 6-НДФЛ: сроки и порядок проведения

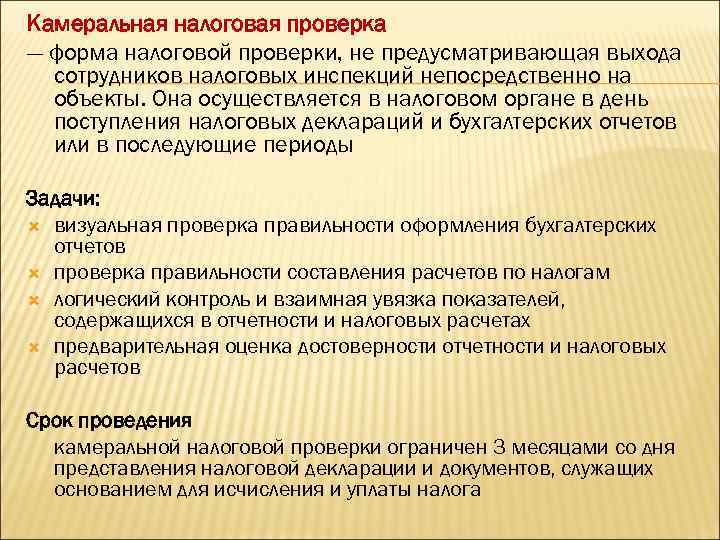

Камеральная налоговая проверка 6-НДФЛ — это контрольные мероприятия, проводимые ИФНС. Они призваны определить правильность составления отчета и полноту отражения в нем сведений.

Как проходит камеральная проверка 6-НДФЛ

Расчет 6-НДФЛ предоставляют налоговые агенты (работодатели и иные лица), обязанные удержать налог на доходы у физического лица и перечислить его в бюджет. Предоставляется отчет ежеквартально по месту нахождения организации и каждого обособленного подразделения, выплачивающего доход сотрудникам.

Начиная с даты сдачи, проводится камеральная проверка расчета 6-НДФЛ с целью контроля правильности его формирования. Проводит проверочные мероприятия ИФНС, в которую предоставлена отчетность.

В ходе проведения проверочных мероприятий должностные лица инспекции вправе составлять следующие документы:

- требования в адрес налогового агента о пояснении отраженных данных;

- акт камеральной проверки;

- решение по результатам камералки

Сроки проведения контрольных мероприятий

НК РФ регламентирует срок проведения камеральной проверки по 6-НДФЛ в пункте 2 статьи 88 НК РФ. Продолжительность контрольных мероприятий составляет три месяца с момента представления отчетности.

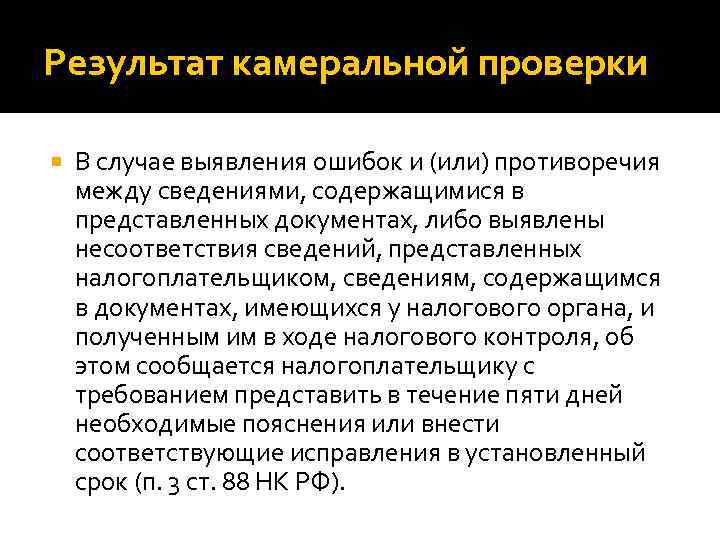

В ходе проведения камералки ИФНС вправе запрашивать у агента по НДФЛ пояснения к расчету и подтверждающие правомерность отражения данных документы. Запросы направляются в случае выявления инспекцией ошибок или противоречий с другими отчетными данными. Например, сведения, отраженные в расчете 6-НДФЛ, сравниваются с данными, указанными в справках 2-НДФЛ и расчета по страховым взносам. Ответ необходимо предоставить в течение пяти рабочих дней. Если претензии инспекции ФНС правомерны и налоговый агент согласен с фактом обнаружения ошибки, вместо пояснений допускается подача уточненного расчета.

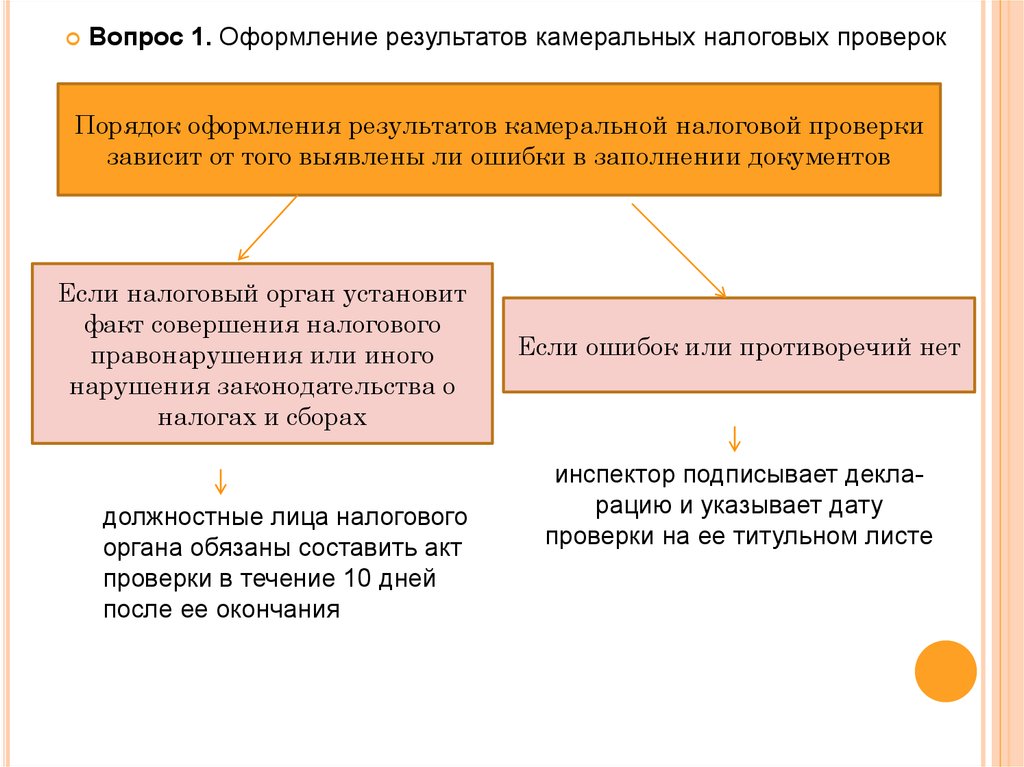

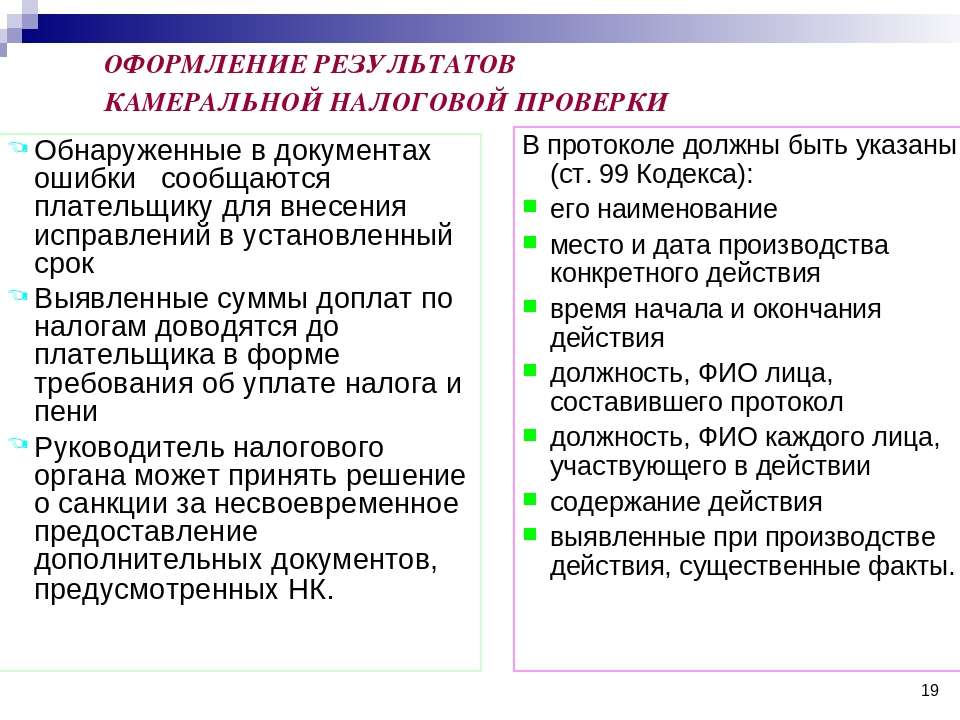

Акт камеральной проверки

При обнаружении ошибок и противоречий по завершению камералки налоговым органом составляется акт. Срок составления акт камеральной проверки 6-НДФЛ — 10 рабочих дней после окончания проверочных мероприятий. Документ после составления передается налоговому агенту в течение пяти рабочих дней.

При несогласии с выводами, изложенными в акте, у организации есть один месяц на предоставление возражений. После рассмотрения всех материалов ИФНС выносится решение. В решении по результатам проверочных мероприятий выносится постановление о наложении штраф по камеральной проверке 6-НДФЛ и иных санкций или об отсутствии оснований привлечения агента по НДФЛ к ответственности.

Эксперты КонсультантПлюс разобрали, когда можно избежать НДФЛ-штраф, а когда нет. Используйте эти инструкции бесплатно.

Как ответить на результаты камеральных проверочных мероприятий

Если вы не согласны с выводами, изложенными в акте, вы вправе предоставить в инспекцию ответ на камеральную проверку 6-НДФЛ в устной или письменной форме. В устной форме возражения высказываются в день рассмотрения материалов контрольных мероприятий (дата сообщается вместе с вручением акта). В письменной форме возражения налоговый агент вправе направить в ИФНС заранее. Письменные возражения составляются в свободной форме или используют рекомендованную на официальном сайте ФНС в разделе «Процедура подачи возражений на акты налоговых проверок».

Состоят письменные возражения из трех частей:

Данные инспекции, на выводы которой подаются возражения.

Данные налогового агента (наименование (Ф.И.О.), адрес, ИНН).

Выводы должностных лиц ИФНС и обоснование несогласия с ними.

Обязательно сделайте ссылки на нормативные документы, судебные решения, первичные документы, подтверждающие неправомерность предъявления претензий.

Проверяем второй раздел

Оформление второго раздела сложнее, чем первого

Здесь очень важно не ошибиться с датами и суммами.Второй раздел представляет собой одинаковые блоки для размещения информации по датам и суммам со строчками с 100 до 140.Чтобы достоверно заполнить второй раздел требуется правильно указать даты. Чтобы безошибочно внести информацию, необходимо приготовить документацию, из которой можно выделить:

- Дату фактического получения дохода. Это дата − не число выдачи денег физлицу на руки. Имеется виду число начисления дохода (по зарплате, например, – это последний день месяца).

- Дату удержания НДФЛ из этого дохода. Это число удержания налога из дохода, а не число платежного поручения по перечислению налога.

- Последний день срока, когда организация обязана была перечислить в бюджет удержанный из этого дохода НДФЛ.

Если эти три числа одинаковы, то бухгалтер группирует информацию и указывает ее в одном блоке строчек с 100 до 140. Если даты разнятся, блоки заполняются индивидуально по каждой дате, и количество блоков соответствует количеству вариантов дат.

Зарплата меньше МРОТ или среднеотраслевой

Самая частая причина, по которой требуют пояснения к расчету по взносам, — доход работников ниже МРОТ или среднеотраслевой зарплаты. В период эпидемии коронавируса многие фирмы и ИП работали, но перевели сотрудников на работу меньше 4 часов в день. В итоге платили зарплату меньше минималки. Формально нарушения тут нет, поскольку многие сотрудники сами согласились работать неполный день. Но для инспекторов низкий доход — это сигнал начать углубленную проверку и пригласить руководителя на зарплатную комиссию. Тем более, что сейчас налоговики возобновили мероприятия, связанные с непосредственным контактом с налогоплательщиками.

Зарплату с МРОТ и среднеотраслевой суммой налоговые инспекторы сверяют по контрольным соотношениям. Формулы для сверки — ниже.

Если соотношение не выполняется, налоговики считают, что фирма могла занизить базу по взносам. Программа сформирует несоответствие и разошлет плательщикам ( письмо ФНС от 07.02.2021 № БС-4-11/2002@) (см. скриншот ниже).

Нарушения, связанные с расчетом 6-НДФЛ караются различными санкциями. В результате проверки могут быть следующие штрафы:

- Пропущен срок сдачи отчета – 1000 рублей помесячно (месяц просрочки может быть полный или неполный).

- Указание недостоверных сведений – 500 рублей.

- Срыв срока перечисления – 20% от неоплаченной суммы.

Самая массовая ошибка «недостоверные сведения» может включать:

- Простые ошибки.

- Допущенное искажение некоторых показателей.

- Неполное перечисление.

- Отсутствие положенных налоговых вычетов.

Особенности проведения

Цель проверки документа, заполненного по форме 6-НДФЛ, — выявить возможные нарушения действующего налогового законодательства. Она, по сути, ничем не отличается от иных проверок. Алгоритм действий налогового инспектора таков:

- проверяет общую информацию (правильно ли написано название организации, адрес, ИНН);

- проверяет правильность заполнения разделов (они заполняются нарастающим итогом, а это значит, что показатели в графе, например, 030 не должны быть меньше тех, что указаны в графе 020, но допускается их равное значение);

- следующий шаг – сверка контрольных соотношений (инспектор проверяет, насколько информация в расчете соответствует сведениям, которыми располагает ведомство);

- затем – арифметика (инспектор выполняет математические расчеты с целью проверить, не допустил ли бухгалтер ошибку, заполняя документ).

Мы уже упомянули такое понятие, как «контрольные соотношения». Рассмотрим подробнее, что это и зачем они нужны.

Для чего самостоятельно корректировать 6-НДФЛ

Когда ошибки не касаются размеров налога, подавать корректировочный 6-НДФЛ до того, как ИФНС направила соответствующее требование, — это не обязанность работодателя, а его право. Целесообразно использовать это право, поскольку в этом случае добровольная корректировка исключает штрафные санкции за подачу недостоверной информации (п. 2 ст. 126.1 НК, Письмо ФНС от 09.08.2016 г. № ГД-4-11/14515).

Немного сложнее освободиться от штрафа по ст. 123 НК при несвоевременной уплате налога. Такая ошибка появляется в расчете при неправильном заполнении стр. 021 разд. 1. Когда налоговики обнаружат эту ошибку, компании выпишут сразу два штрафа — по ст. 123 НК и по ст. 126.1 НК. Если самостоятельно найти ошибки и подать корректировочный отчет, можно избежать штрафа по ст. 126.1 НК.

Что касается второго штрафа, то ситуация следующая. Нормы п. 4, 6 ст. 81 НК включают правило, по которому можно избежать штрафных санкций по ст. 123 НК. Однако для этого нужно уплатить налог и пеню перед тем, как сдавать корректировочный расчет. Соответственно, когда выявили ошибки при формировании стр. 021, которые не повлияли на размер НДФЛ, перед подачей уточненки нужно проверить, заплатили ли налог и пеню. Если нет — для начала нужно все заплатить, а затем сдавать корректировку. Если да — желательно написать сопроводительное письмо и указать эти факты, приложив копии платежных документов.

Право получить освобождение от штрафных санкций за несвоевременную уплату налога имеют и те компании, в расчетах которых нет ошибок. В таком случае нужно заплатить налог и пеню до того, как налоговики обнаружат ошибку (Постановление КС от 06.02.2018 г. № 6-П).