Кому положена повышенная оплата больничного

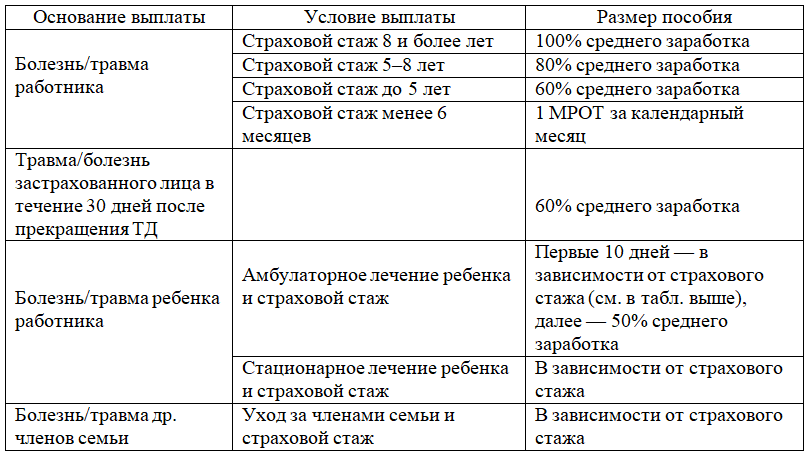

Размер пособия за временную нетрудоспособность рассчитывается исходя из среднего заработка и страхового стажа. Коэффициентов, которые бы увеличили выплату льготным категориям, нет.

При этом, например, если у сотрудника страховой стаж менее года, а ранее он официально не работал, то для него пособие рассчитывается исходя из МРОТ плюс региональный коэффициент. В этом случае вместо катастрофически маленькой компенсации из-за отсутствующего официального трудового стажа человек получает гарантированный размер пособия.

Как это работает? МРОТ для расчета среднего заработка за два года берется не ретроспективно, то есть значение этого показателя в предыдущие годы неважно. Действующий размер МРОТ умножается на 24 месяца и делится на 720 дней, получается минимальный размер пособия в день

Больничные из-за производственной травмы также оплачиваются без учета страхового стажа. Пострадавший работник получает пособие исходя из полного среднего заработка.

Какую сумму за больничные дни получают безработные

Уволенные сотрудники, которые так и не нашли работу в течение 30 дней, но заболели, могут оформить больничные листы. В этом случае им оплатят 60% дневного заработка независимо от страхового стажа. Если сотрудник решил уволиться во время болезни, то пособие рассчитают обычно, исходя из стажа и среднего заработка в день. Основания, по которым отношения между работником и работодателем закончились, неважны.

Больничные выплачиваются только тем безработным, кто встал на учет в Центр занятости. На срок листка нетрудоспособности центр выплачивает ему стандартную сумму пособия, то есть 75% среднего заработка с последнего места работы.

Каков минимальный и максимальный размер пособия по нетрудоспособности в 2024 году

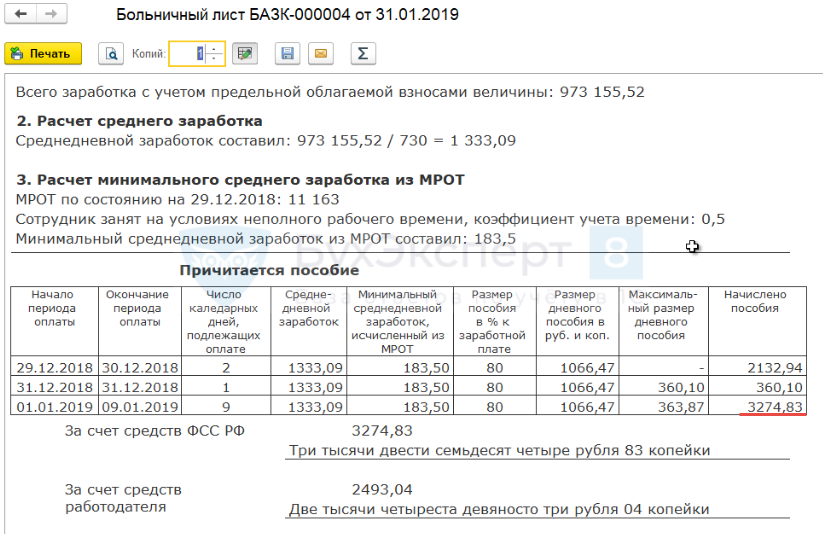

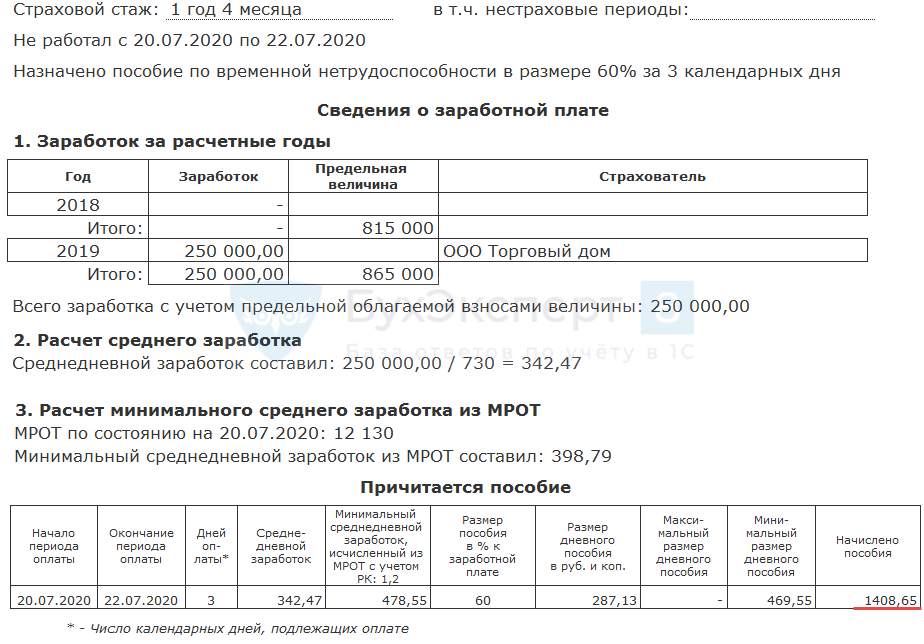

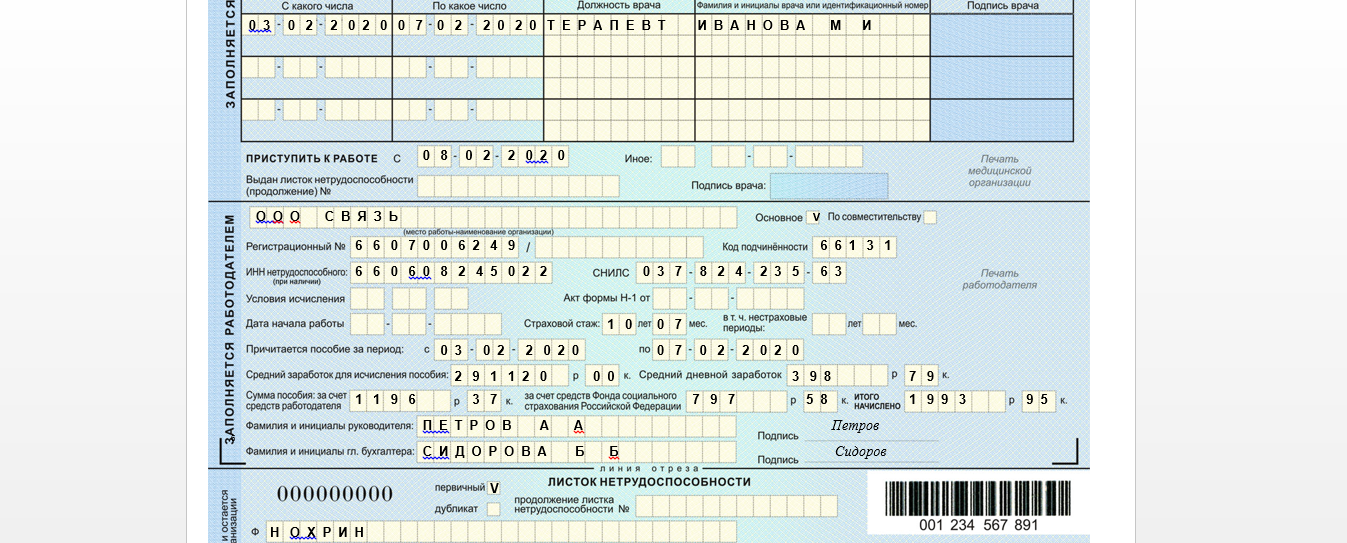

Максимальный размер пособия в 2023 году — 4 039,73 рублей в день. На такую сумму можно рассчитывать при зарплате свыше 85 тыс. рублей в месяц в предыдущие два года, а страховой стаж должен составлять не менее восьми лет. Если сотрудник ушел на больничный, чтобы ухаживать за болеющим ребенком, которому нет восьми лет, то страховой стаж не важен. Стоит помнить, что размер больничных, как правило, меньше зарплаты.

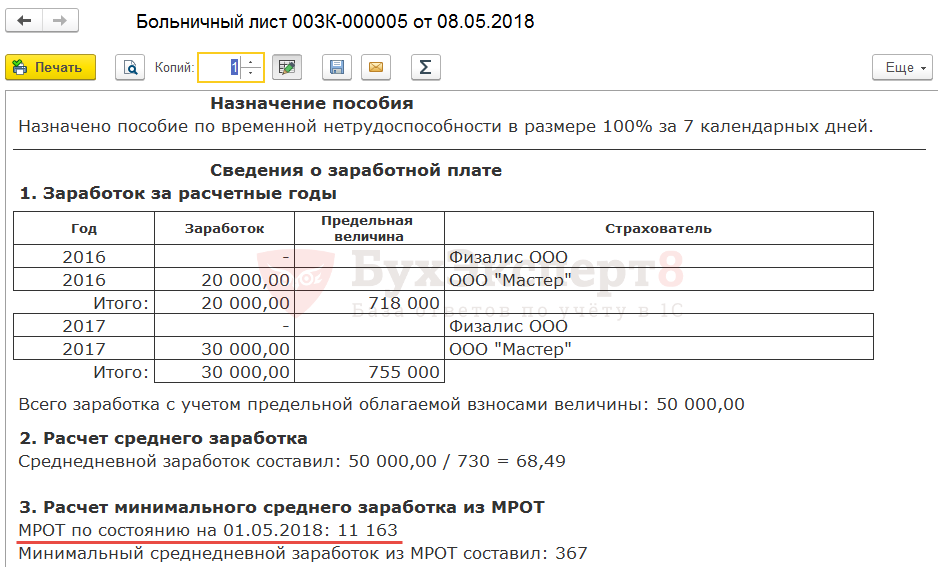

Минимальная сумма за день болезни в 2024 году составит 620,71 рубля в 31-дневном месяце, 641,4 рубля в 30-дневном месяце и 663,52 рубля в феврале. Этот расчет основан на правиле, что пособие за полный календарный месяц не должно быть меньше МРОТ, размер которого сейчас составляет 19 242 рубля.

Формула расчета пособия по безработице

Общая формула выглядит так:

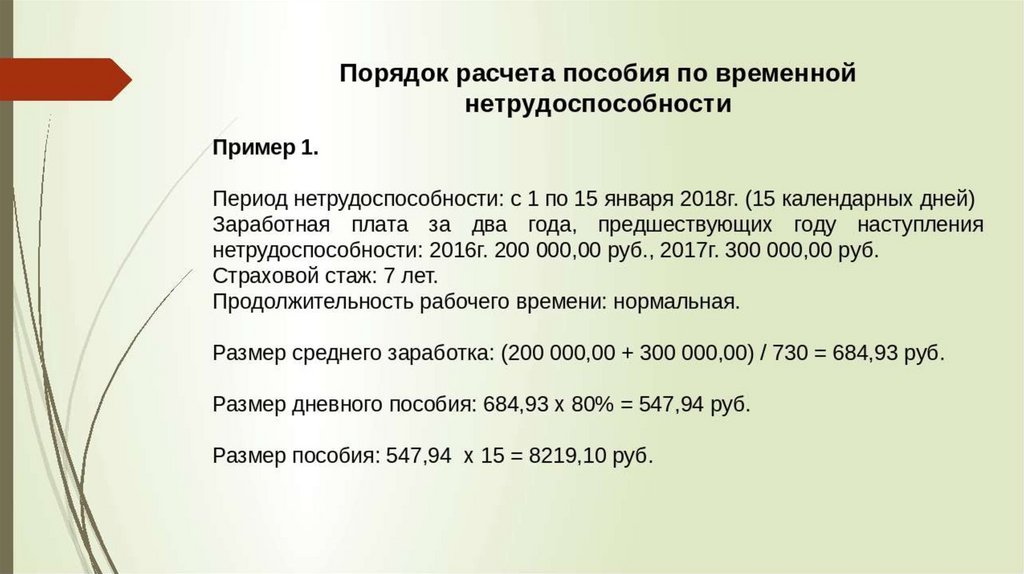

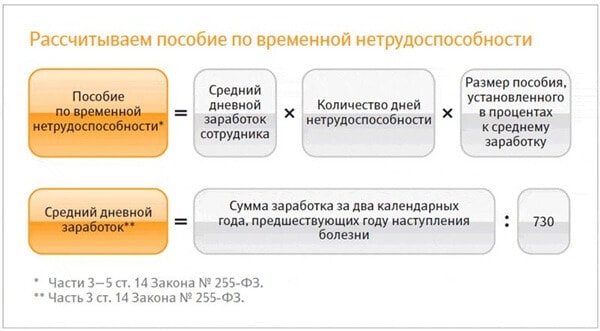

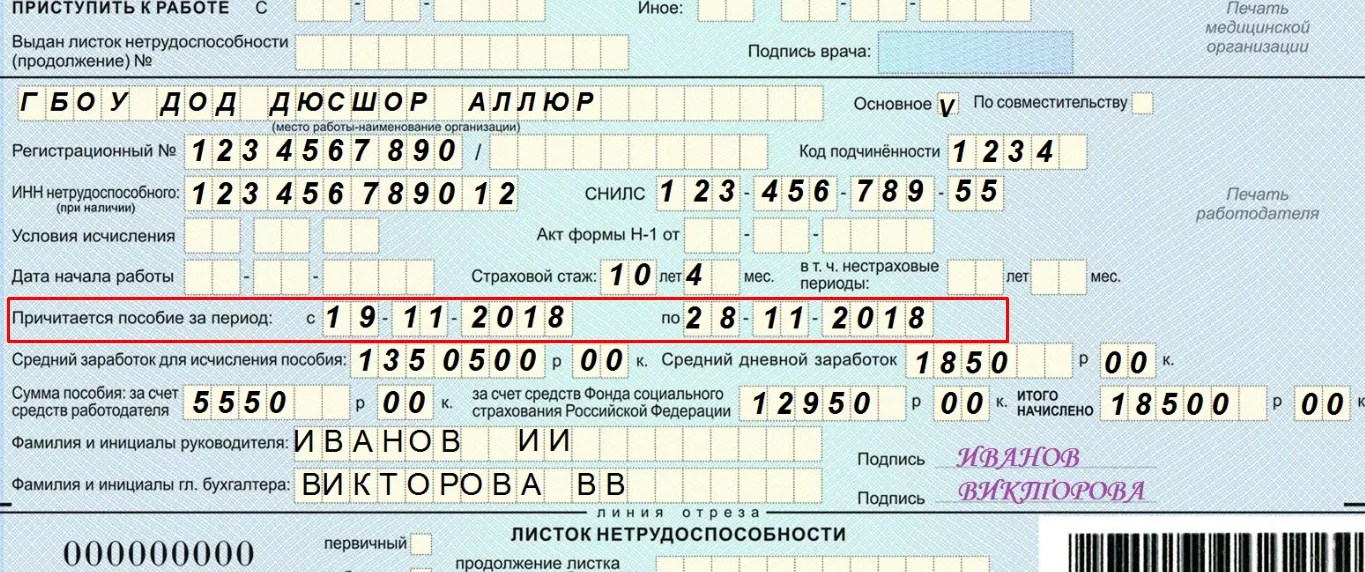

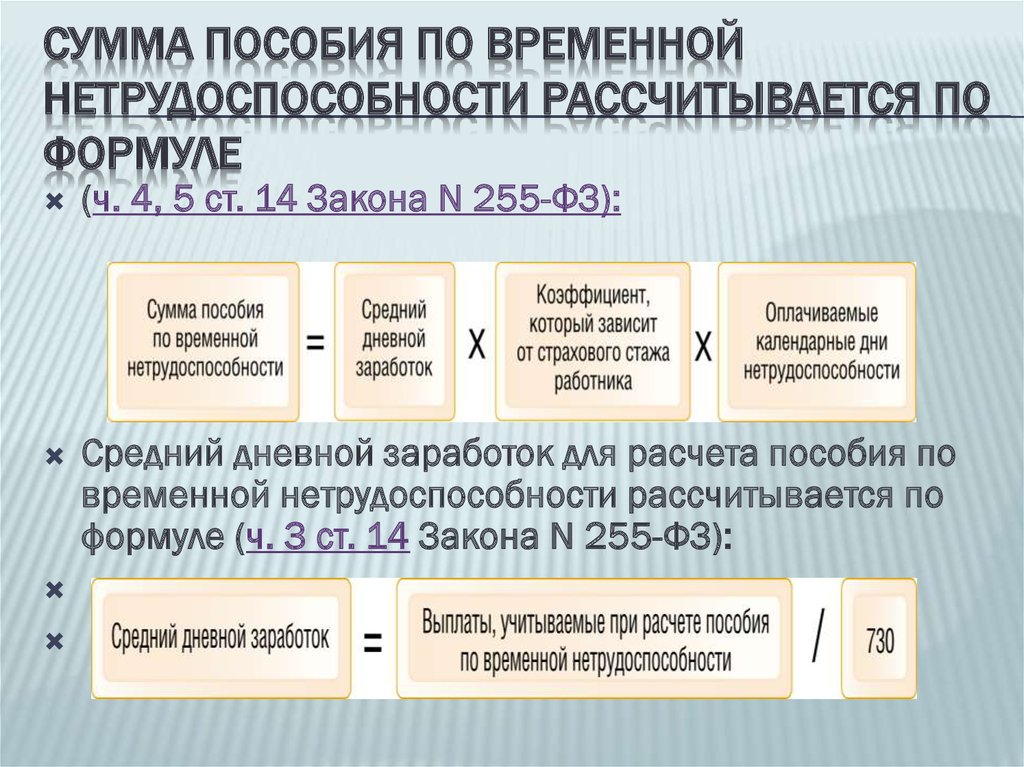

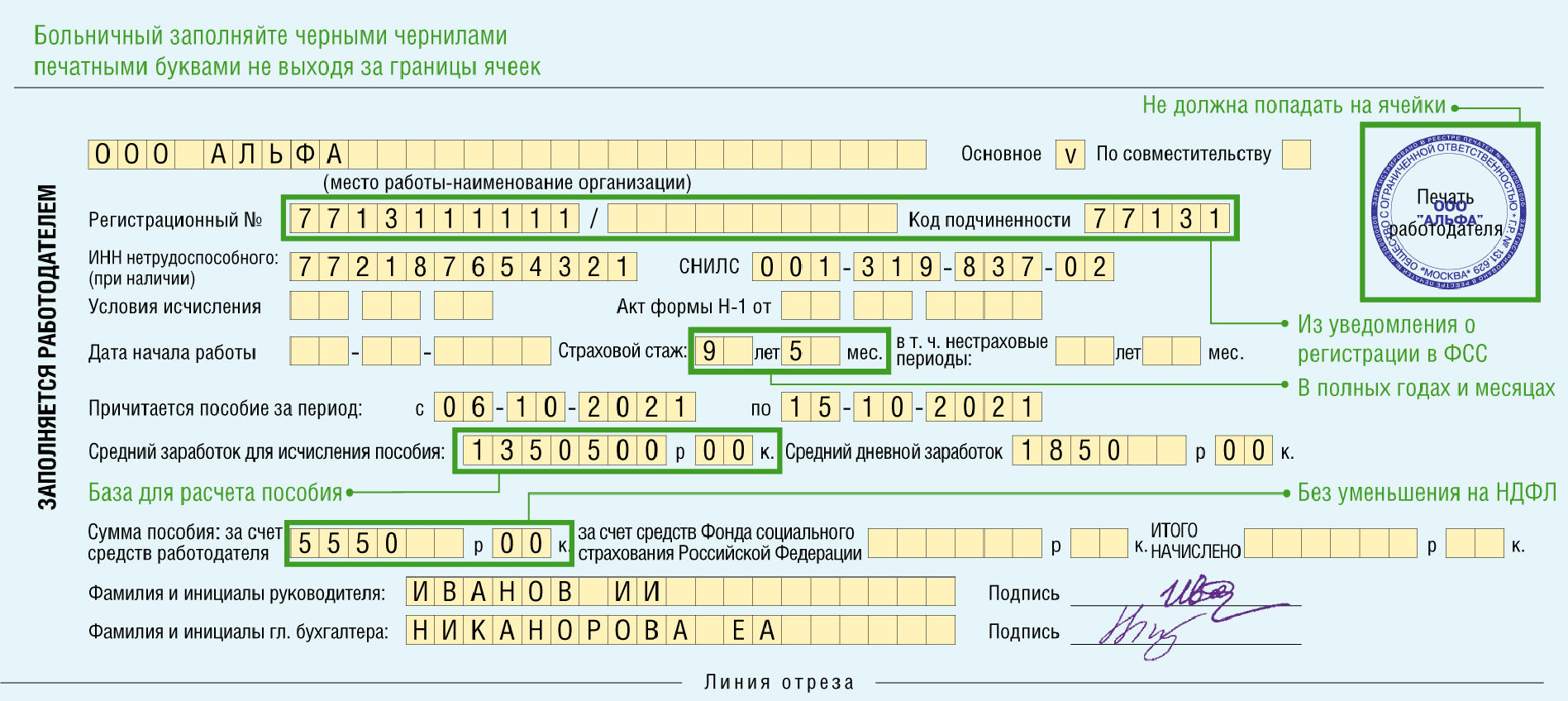

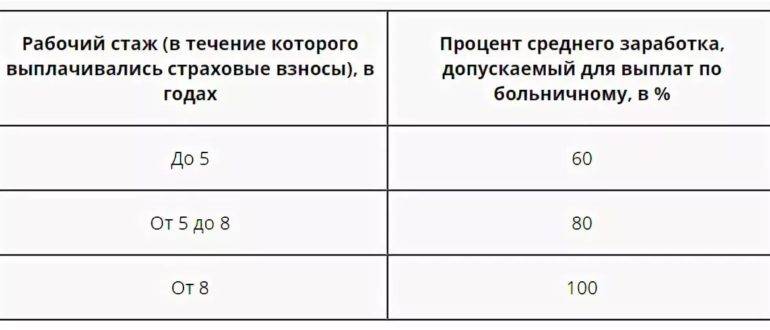

Больничные = средний дневной заработок за два последних года х количество дней болезни х процент в зависимости от стажа

Чтобы рассчитать средний дневной заработок, нужно поделить на 720 полученные доходы, с которых платились страховые взносы (зарплата, премии, отпускные) предыдущие два года. То есть если вы уходите на больничный в 2024 году, то нужно сложить доходы за 2022 и 2023 годы.

Пример расчета. Мария вышла на больничный на 14 дней. Ее страховой стаж составляет 6 лет. Суммарный заработок в 2022 году — 720 тыс. рублей, в 2023 году — 2,1 млн. За 2022 год она заработала меньше, чем предельная база, поэтому в расчет берутся реально полученные доходы. В 2023 же году Мария заработала больше предельной базы, поэтому в расчет нужно взять сумму предельной базы в 1,917 млн рублей. Соответственно, средний дневной заработок составляет:

(720 тыс. рублей + 1,917 млн рублей) / 720 = 3 662 рубля 50 копеек.

Это сумма не меньше минимального и максимального размера пособия, поэтому считать больничные нужно по ней:

3 662,5 рубля х 14 дней больничного х 80% (для стажа от пяти до восьми лет) = 41 020 рублей.

Именно такую сумму получит Мария за этот больничный лист.

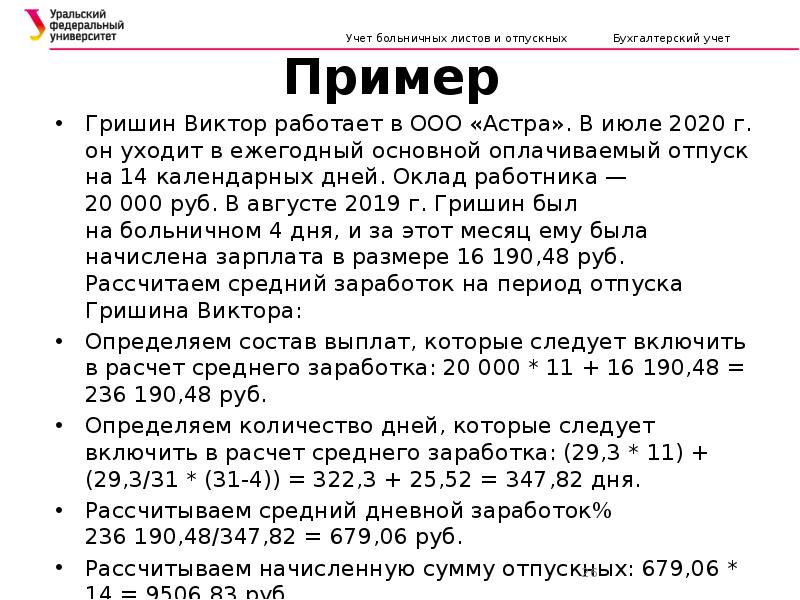

Какие правила в части премий важны для расчета отпускных?

Расчет отпускных производится на основе среднедневной заработной платы работника. Согласно Трудовому кодексу Российской Федерации, к отпускным относятся все виды оплаты труда. Однако для учета премий в расчете отпускных существуют некоторые правила.

1. Регулярность премий

Один из важных моментов при расчете отпускных по премиям — регулярность и постоянство выплаты. Если премии выплачиваются работникам регулярно и являются составной частью их заработной платы, они должны учитываться при определении среднедневной заработной платы для расчета отпускных.

3. Премия к юбилею и расчет отпускных

Премия, полученная работником в связи с юбилеем, также может учитываться при расчете отпускных

Однако в этом случае важно обратить внимание на регулярность и постоянство выплаты подобных премий. Если премия к юбилею выплачивается работнику только однажды за все время работы, она не может быть учтена при расчете отпускных

- Премии регулярно выплачиваемым работникам являются составной частью заработной платы и учитываются при расчете отпускных.

- Сумма премии, выплаченной за определенный период, прибавляется к основной заработной плате работника для определения среднедневной заработной платы.

- Премия к юбилею может быть учтена при расчете отпускных, если она выплачивается работнику регулярно и является составной частью его заработной платы.

Особенности учета премий при расчете больничного листа

Отвечая на вопрос, входят ли премии в расчет больничного листа, требуется в первую очередь отметить, что при исчислении данного пособия принимаются во внимание только те суммы, которые попадают под обложение взносами в ФСС РФ. Подобное положение фиксируется в ст

14 ФЗ № 255 от 29.12.2006 г. При этом действующее законодательство подразумевает, что премии входят в состав основной заработной платы, с которой должны быть удержаны налоги и страховые взносы.

Однако законодательство также предполагает наличие определенных границ в контексте учета различных сумм при исчислении больничного. Как следствие, разные виды дополнительных вознаграждений конкретного сотрудника учитываются по-разному.

В частности, ежемесячные премиальные выплаты, предоставляемые одновременно с основным доходом (окладом), и выплачиваемые за конкретный месяц, обуславливают включение данного объема средств в суммарный заработок лица за отчетный период. Выплата, при этом, принимается к учету в полном объеме.

Квартальные добавочные выплаты принимаются к учету в полном составе, если они были начислены субъекту в одном из месяцев расчетной базы

Помимо прочего, неважно, за какой конкретно срок предоставляется данная сумма, и был ли расчетный период фактически отработан сотрудником

Также премии нередко выплачиваются в качестве дополнительного поощрения за год. В полном объеме данная сумма может учитываться в составе заработка субъекта только тогда, когда она была начислена лицу в рамках расчетного периода

При этом неважно, за какой именно год предоставляется выплата, и был ли он полностью фактически отработан

Все прочие премии также полностью учитываются при исчислении больничного пособия, если данные суммы были начислены на имя конкретного субъекта в рамках одного расчетного периода. К подобным суммам относятся:

- любые иные премии, выданные лицу за какую-либо работу, занявшую более месяца;

- единовременные суммы, приуроченные к какому-то знаменательному событию (юбилей, рождение ребенка, годовщина трудовой деятельности и т.д.);

- единовременная выплата за стаж;

- разовые выплаты лицу за исполнение определенного задания повышенной сложности.

При этом наличие отработанного расчетного периода неважно. Также важно отметить некоторые нюансы учета премий при исчислении больничного пособия:

Также важно отметить некоторые нюансы учета премий при исчислении больничного пособия:

годовые премии включаются в рассматриваемую выплату, только если они были начислены в рамках расчетного периода. Предполагается, что сумма пособия по временной нетрудоспособности, в отличие от отпускных, может не пересчитываться в условиях, когда субъекту позже была выдана годовая премия

Данное пособие принимает во внимание только те годовые премии, которые были начислены до момента исчисления. При этом также правомерно учесть две или три годовые премии, так как законодательство не фиксирует условия, в соответствии с которым было бы ясно, за какой конкретно год нужно учитывать выплату;

при учете в расчете больничного листа квартальных премий также не имеет значения, за какой конкретно период была предоставлена выплата

Предполагается, что учитывать можно любое количество сумм, однако все со всех них должны быть осуществлены соответствующие взносы в ФСС РФ.

Иные премии учитываются в стандартном порядке.

Какие правила в части премий важны для расчета отпускных?

1. Определение понятия «премия»

Для правильного расчета отпускных необходимо четко определить, что именно подразумевается под термином «премия». Премия — это дополнительная сумма, выплачиваемая работнику помимо своей основной заработной платы в зависимости от достижения определенных результатов, выполнения особых задач или высокой производительности труда.

2. Участие премий в расчете отпускных

Важно отметить, что не все премии должны учитываться при расчете отпускных. Законодательство предусматривает, что в расчете среднего заработка для определения размера отпускных необходимо учитывать только те премии, которые выплачивались работнику регулярно и имели стабильный характер

3. Процедура учета премий

Для учета премий при расчете отпускных требуется проанализировать их характеристики:

- Регулярность выплат: премии, которые выплачиваются постоянно и имеют одинаковую сумму, должны быть учтены.

- Постоянство условий: премии, которые выплачиваются при соблюдении определенных условий, должны быть учтены, если эти условия не являются временными или случайными.

- Официальное признание: премии, которые официально признаются законодательством или коллективным договором, должны быть учтены.

4. Исключения и ограничения

Законодательство предусматривает исключения и ограничения при учете премий в расчете отпускных:

- Единовременные премии: премии, которые выплачиваются однократно, как правило, не учитываются при расчете среднего заработка для определения размера отпускных.

- Премии, связанные с результатами: премии, которые выплачиваются только при достижении определенных результатов, могут быть учтены при расчете отпускных только при наличии подтверждающих документов.

- Максимальные размеры: законодательство может устанавливать ограничения на размер премий, которые учитываются при расчете отпускных.

5. Значение адекватности и прозрачности

Правила в части премий важны для расчета отпускных, так как обеспечивают адекватность и прозрачность процесса. Работники должны иметь уверенность в том, что их права учитываются и защищены, а работодатели должны иметь возможность четко и последовательно применять законодательные нормы.

Для правильного расчета отпускных с учетом премий необходимо учитывать их регулярность выплат, постоянство условий, официальное признание и применять исключения и ограничения, установленные законодательством

Важно обеспечивать адекватность и прозрачность процесса, чтобы работники и работодатели имели ясное представление о правилах, регулирующих расчет отпускных

Как учитывать годовую премию

Для правильного учета годовой премии следует учитывать следующие аспекты:

- Уведомление о премии: Работодатель должен официально уведомить сотрудника о получении годового вознаграждения. Это может быть сделано письменно или в форме устного уведомления.

- Рассмотрение налогов: Годовая премия может быть подвержена налогообложению. Налоги могут быть удержаны непосредственно из премии или работодатель может попросить сотрудника выплатить дополнительные налоговые средства при получении премии.

- Участие в программе: Некоторые компании могут требовать, чтобы сотрудник отработал определенное количество времени или достиг ряда целей, чтобы иметь право на годовую премию.

- Время выплаты: Годовая премия обычно выплачивается в конце финансового года или в определенный праздничный период, но, снова, это может зависеть от правил организации.

- Учет в системе: Годовую премию необходимо правильно учесть в системе учета заработной платы, чтобы достоверно отразить ее выплату и рассчитать соответствующие налоги.

Кроме того, важно обратиться к юристу или бухгалтеру для получения конкретных советов и рекомендаций относительно учета годовой премии в вашей конкретной ситуации. Это поможет избежать ошибок и несоответствий в учете премии, что может привести к недоразумениям и проблемам с налоговыми органами

Учёт и исчисление

ОПС: Страховые взносы с аренды авто Елена, 24 Сентября 2013

Требования ПФР и ФСС безосновательны.

Юлия Палаз, Ведущий аудитор ООО «Кронверк-Аудит», 24 Сентября 2013

Смерть: Пособие родственникам умершего работника И.С. Коломатина, бухгалтер, г. Тверь, 17 Декабря 2008

… Дебет 69 «Расчеты по социальному страхованию и обеспечению» Кредит 70 «Расчеты с персоналом по оплате труда».

Аудитор С.П. Возницын, 17 Декабря 2008

Сроки обращения за пособием И.Н. Носова, главный бухгалтер, 18 Сентября 2007

… пособие по беременности и родам женщинам, подлежащим обязательному социальному страхованию, исчисляются из средней заработной платы, выплачиваемой работодателем, за последние 12 календарных месяцев, предшествующих месяцу отпуска по беременности и родам.

Зам. руководителя департамента правового обеспечения ФСС РФ Г.А. Орлова, 25 Сентября 2007

Выплаты декретницам ?????, 17 Сентября 2007

Если застрахованное лицо не представило листок нетрудоспособности, оснований для назначения и выплаты пособия по беременности и родам не имеется.

Зам. руководителя департамента правового обеспечения ФСС РФ Г.А. Орлова, 24 Сентября 2007

Ежемесячные вознаграждения

При ежегодном расчетном периоде берутся 12 премий, по числу месяцев в году

Даже если сотрудникам были выплачены 2 премии в месяц, во внимание принимается только одна из них. Однако есть исключения

В частности, если было начислено несколько вознаграждений по разным основаниям, все они будут фигурировать при определении средней зарплаты

Важно учитывать вознаграждения соответственно фактически отработанному времени. К примеру, сотрудник находился в отпуске

За данный месяц его премия будет уменьшена.

Примеры

Нюансы расчета средней зарплаты проще рассмотреть на примерах.

Пример №1. Бухгалтер проводит расчет отпускных за период с 1 января по 31 декабря. В каждом месяце сотруднику проводилось начисление одной премии. Однако в августе было проведено начисление двух премий по разным позициям (прибавка к окладу и вознаграждение за хорошую работу). За год будет учтено 13 премий. Это вполне правомерно, так как 2 премии в месяц по разным основаниям позволено учитывать.

Пример №2. Предприятием начислялось по одной премии в месяц за исключением двух месяцев. В июне никаких вознаграждений сотруднику выдано не было, в июле начислили 2 премии. В этом случае учитываются все 12 премий. Единственное ограничение, указанное в законе, – максимум 12 премий в год (имеются в виду вознаграждения, начисленные на одних и тех же основаниях). Поэтому все вознаграждения могут быть учтены.

Премии и вознаграждения за период, превышающий месяц

В соответствии с абзацем 5 пункта 15 Положения премии и вознаграждения за период работы, превышающий один месяц, учитываются следующим образом:

- за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода;

- в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода.

Порядок пересчета премий для включения в средний заработок разъяснен письмом Минздравсоцразвития России от 26.06.2008 № 2337-17. Только те премии и вознаграждения, которые начислены за фактически отработанное время за месяцы расчетного периода, не подлежат дополнительному пересчету пропорционально отработанному времени в расчетном периоде. Иные премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, путем деления фактически начисленной суммы премиальных выплат, подлежащих пересчету, на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели в расчетном периоде по норме и умножения на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на отработанное время.

Таким образом, следуя позиции специалистов Минздравсоцразвития России, в отдельных случаях придется пересчитать и те премии, которые выплачены уже с учетом фактически отработанного времени. Сделать это, по мнению чиновников, необходимо в ситуации, когда расчетный и премиальный периоды не совпадают. Представители ведомства напомнили, что при пересчете учитывается время, фактически отработанное непосредственно в расчетном периоде, а не в том, за который начислена премия. Поэтому в полном объеме вознаграждение может быть включено в расчет среднего заработка только в том случае, если оно начислено за фактически отработанное время именно в месяцах расчетного периода. Иными словами, премиальный период должен полностью войти в расчетный. В противном случае сумма премии, учитываемая в среднем заработке, рассчитывается пропорционально времени, отработанному в расчетном периоде. При этом пересчитывать надо всю сумму премии, а не только ту ее часть, которая начислена за время, не вошедшее в расчетный период.

Пример учета при расчете среднего заработка премий за период работы, превышающий один месяц, приведен в таблице 2

Обратите внимание, что для премий, начисленных за период больше одного месяца, имеет значение не только дата фактического начисления, но также и то, за какие месяцы работы было произведено вознаграждение. Если какая-то часть этих месяцев выходит за рамки расчетного периода, то при расчете среднего заработка такая премия учитывается в размере, пропорциональном времени, отработанному в расчетном периоде

Таблица 2.

|

Месяцы расчетного периода |

Плановый фонд времени в днях |

Фактически отработано в днях |

Премия квартальная, руб. |

Премия полугодовая, руб. |

Премия девятимесячная, руб. |

|

02.2009 |

21 |

21 |

|||

|

03.2009 |

22 |

21 |

3 000 за I кв. |

||

|

04.2009 |

20 |

20 |

|||

|

05.2009 |

22 |

22 |

|||

|

06.2009 |

19 |

19 |

3 000 за II кв. |

12 000 за I полугодие |

|

|

07.2009 |

16 |

16 |

|||

|

08.2009 |

21 |

21 |

|||

|

09.2009 |

22 |

22 |

3 000 за III кв. |

18 000 за 9 мес. |

|

|

10.2009 |

22 |

22 |

|||

|

11.2009 |

21 |

20 |

|||

|

12.2009 |

22 |

22 |

2 900 за IV кв. |

12 000 за II полугодие |

|

|

01.2010 |

22 |

22 |

|||

|

Итого: |

250 |

248 |

11 900 |

24 000 |

18 000 |

В расчет среднего заработка указанные премии войдут в следующем порядке.

Квартальная:

— за I квартал в размере 3 000 руб. / 250 дн. х 248 дн. = 2 976 руб.

— за II квартал в размере 3 000 руб.

— за III квартал в размере 3 000 руб.

— за IV квартал в размере 2 900 руб.

Полугодовая:

— за I полугодие в размере 12 000 руб. / 250 дн. х 248 дн. = 11 904 руб.

— за 2 полугодие в размере 12 000 руб.

За 9 месяцев в размере 18 000 руб. /250 дн. х 248 дн. = 17 856 руб.

Итого сумма премии, включаемая в расчет среднего заработка, составит: 53 636 руб.

Что делать если не согласен с лишением премии

Что делать и как обжаловать незаконное лишение премии

Если работник компании убежден, что его незаконно лишили премиальных выплат, он может подать жалобу в Трудовую инспекцию, представить в суд Иск к работодателю.

03.04.2023 Как больничный влияет на премию

Больничный лист — это официальный документ, который выдается работнику, если он временно не может работать по причине заболевания или травмы. При этом возникает ряд вопросов, связанных с выплатой заработной платы и премий работникам, находящимся на больничном. мы рассмотрим, как больничный влияет на премию, как начисляется премия, если был на больничном, можно ли платить премию, если сотрудник на больничном, как больничный влияет на зарплату, какие премии не включаются в расчет больничного, а также в каком случае можно лишить премии.

Согласно положению по оплате труда работнику, находившемуся в расчетном месяце на больничном, премия не начисляется и не выплачивается. Наличие у работника периода временной нетрудоспособности может являться основанием для невыплаты премии в полном размере. Такие разъяснения привел Роструд на своем сайте, отвечая на вопросы работников и работодателей.

Если работник находился на больничном в расчетный месяц, то премия не начисляется и не выплачивается. При расчете больничного пособия учитываются все премии, начисленные в расчетном периоде, при условии, что они учтены при начислении страховых взносов в ФСС России. Считаются все доходы за два года, полученные у всех работодателей. Учитывается только официальный заработок, на который начислялись страховые взносы. Например, зарплата, премия, отпускные. Больничные или пособия по уходу за ребенком в расчет не включаются.

Если у работника в каком-то месяце расчетного периода из расчета исключаются все календарные дни (например, в связи с трудовым отпуском) и в этом месяце ему выплачена премия за истекший период (месяц, квартал и т. д.), то эта премия не включается в расчет.

Основаниями для лишения работника премии могут послужить невыполнение плана работы в периоде, за который начисляется премия, а также наличие дисциплинарного взыскания в этот период. Однако следует помнить, что применить к работнику дисциплинарное взыскание в виде лишения премии нельзя.

Если работник на больничном, то он имеет право на выплату больничных пособий. Размер больничных меньше зарплаты, минимальная сумма выплат в 2022 году — 509,30 рубля в день, если работник болеет в месяц, в котором 30 календарных дней, и 492,87 рубля в день, если больничный лист оформлен в 31-дневном месяце. Ежемесячные премии, которые выплачиваются вместе с зарплатой за данный месяц, при расчете больничного пособия полностью включаются в заработок того месяца, за который премии начислены.

Премии сотрудникам, находящимся на больничном или в отпуске по беременности и родам, начисляются и выплачиваются также, как и всем остальным работникам, если локальным нормативным актом организации не предусмотрено иного.

Таким образом, работники, находящиеся на больничном, имеют право на выплату больничных пособий, но не имеют права на получение премий в период временной нетрудоспособности. Работодатель может лишить работника премии за невыполнение плана работы или наличие дисциплинарного взыскания в период, за который начисляется премия. Однако, дисциплинарное взыскание в виде лишения премии нельзя применять. Кроме того, все доходы за два года, полученные у всех работодателей, учитываются при расчете больничного пособия, при условии, что они учтены при начислении страховых взносов в ФСС России.

Учет ежеквартальных и годовых премий

Ежеквартальные премии

Ежеквартальные премии выплачиваются работникам каждые три месяца в зависимости от их работы и достижений за данный период. Как правило, размер премии зависит от общего объема продаж, выполненных планов и других конкретных показателей успеха.

Годовые премии

Годовые премии, в отличие от ежеквартальных, выплачиваются единожды в конце календарного года. Они могут быть связаны с общими результатами работы компании или отдельного подразделения, а также с индивидуальными достижениями работника.

Учет премий при расчете больничных

В соответствии с действующими правилами, премии учитываются при расчете размера больничных, если они выплачиваются постоянно и имеют характер регулярного дохода. Это означает, что если работнику периодически начисляют премию, она может быть включена в расчет.

Однако, если премия выплачивается нерегулярно и имеет одноразовый характер, она не учитывается при расчете больничных. Такие премии включают в себя, например, единовременные бонусы за особые достижения или результаты работы.

Пример расчета больничных с учетом премий

Для наглядности представим пример расчета больничных работника с ежеквартальной премией:

- Ежеквартальная премия: 15 000 рублей;

- Срок болезни: 10 дней;

- Среднедневной заработок: 2 000 рублей.

Сначала рассчитаем сумму больничных без учета премии:

(2 000 рублей * 10 дней) = 20 000 рублей.

Затем добавим к этой сумме ежеквартальную премию:

20 000 рублей + 15 000 рублей = 35 000 рублей.

Таким образом, работнику будет начислено 35 000 рублей в качестве больничных, учитывая ежеквартальную премию.

Ежеквартальные и годовые премии, которые выплачиваются работникам за выполнение своих рабочих обязанностей и достижение результатов, могут быть учтены при расчете больничных. Однако, это зависит от регулярности выплаты премии и ее характера. При нерегулярных и одноразовых премиях они не учитываются при расчете. Необходимо быть внимательным и знать актуальные нормы, регулирующие расчет больничных с учетом премий. Таким образом, работники с постоянной ежеквартальной или годовой премией имеют право на более высокую компенсацию в случае болезни.