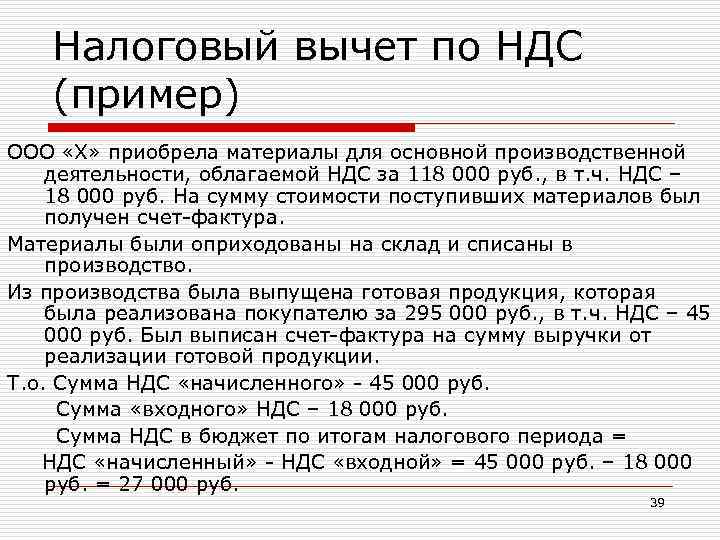

Реализация нематериального актива вместе с материальным носителем

В Налоговом кодексе не урегулирован вопрос реализации нематериального актива и материально носителя.

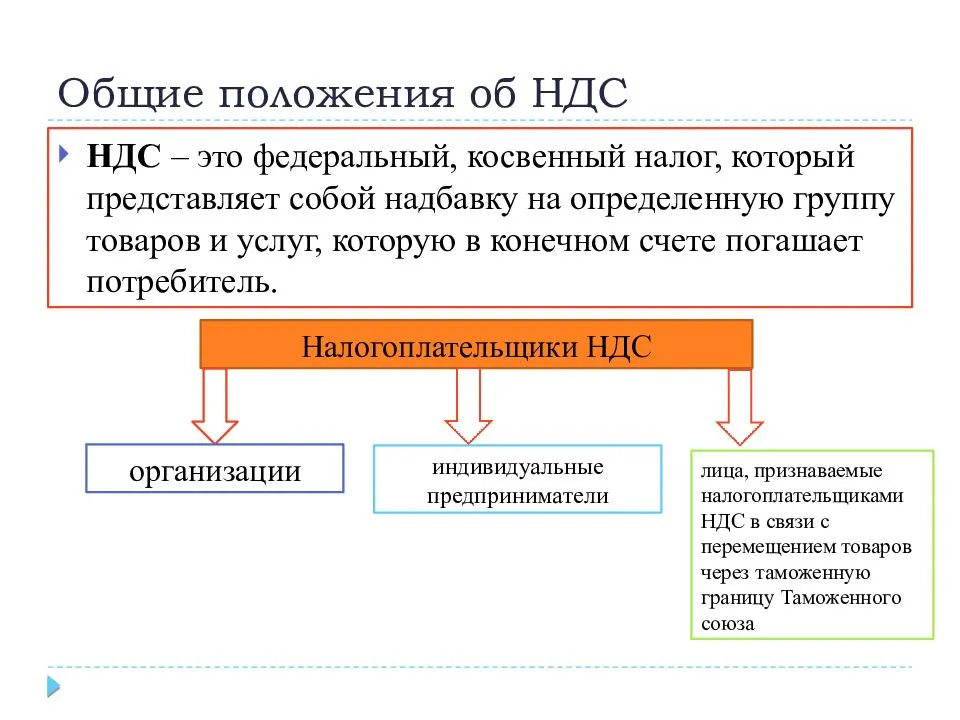

Материальные активы облагаются, так как происходит реализация. А вот услуги по передаче, предоставлению патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав, за исключением услуг не облагаются НДС.

При реализации услуг по передаче прав пользования объектами исключительных прав реализации материальных носителей не происходит.

Таким образом, в договоре целесообразно указать четкое наименование лицензии, патента, авторских прав, чтобы не облагать такой актив НДС.

Заключение лицензионного договора не влечет за собой перехода исключительного права к лицензиату (п. 1 ст. 1233 ГК РФ). Поэтому такого объекта налогообложения по НДС, как передача исключительного имущественного права (ст. 1226 ГК РФ), в данном случае не возникает (пп. 1 п. 1 ст. 146 НК РФ).

В заключение важно дать несколько рекомендаций. Для того, чтобы избежать обложения актива необходимо правильно сформулировать договор и первичные документы

Формулировка документов должна быть в точном соответствии с налоговым законодательством. В противном случае, могут быть споры с налоговым органом.

Как уменьшить налог НДС

Все предприниматели, которые работают на ОСН, обязаны платить НДС. Например, если компания продает товары, делает на них наценку и получает прибыль, она должна уплатить НДС.

Избежать уплаты НДС можно в нескольких случаях:

У юрлица или ИП небольшая выручка. Если за три предшествующих месяца выручка фирмы или ИП от продажи товаров или услуг без учета НДС не превысила два миллиона рублей, в соответствии

НДС можно не уплачивать. Чтобы реализовать это право, нужно подать в налоговую уведомление с выпиской из бухгалтерского баланса.

Контрагенты компании — плательщики НДС. Если частично доход всё же облагается НДС, нужно попробовать увеличить вычеты. Для этого нужно больше сотрудничать с теми, кто платит НДС. В таком случае суммы НДС поставщика можно принять к вычету.

Используются товары с льготной налоговой ставкой. Есть перечень товаров и услуг, на которые распространяется нулевая и пониженная налоговая ставка (10%). Полный список закреплен в

. Чтобы применять пониженный тариф НДС, в наличии должна быть реализуемая продукция или оказываемая услуга. Если предприниматель по ошибке несколько лет уплачивал «полный» налог вместо пониженного, он может обратиться в налоговую и вернуть свои деньги.

Работать без предоплаты или вовремя от нее избавляться. Если налогоплательщик получил аванс, он обязан перечислить НДС с этой суммы в бюджет, в соответствии с п. 2 п. 1

. После отгрузки на всю сумму отгруженных товаров и оказанных услуг придется снова выписать счет-фактуру и оплатить НДС. Чтобы избежать переплат по авансу, нужно сразу переводить его поставщикам. Тогда получается, что продавец не получает деньги, а тратит, соответственно есть возможность уменьшить налог. НДС работает так: если получили много денег, а потратили мало, значит сумма налога будет больше, а если наоборот все потратили, тогда сумма налога будет небольшая.

Преимущества и недостатки работы с НДС

Как и у любой программы, у работы с НДС есть плюсы и минусы. Начнём с недостатков.

Нужно отметить, налог на добавленную стоимость – федеральный. Он считается одним из самых сложных в нашей стране. Не каждому прельщает платить такой процент. Более того, он требует ведение налогового и бухгалтерского учёта в обязательном порядке. В этот процесс входят проверки поставщиков, сверка первичной документации, в которой зарегистрирован НДС, составление и сдача декларации, а также проверка со стороны инспекции. Всё это занимает большое количество времени.

Важно знать схему, по которой работает фирма при УСН. Модель «доходы-расходы» даёт возможность поставщикам зафиксировать полученный налог в счёт расходов

Она действует при покупке товара. Даже при условии выделения процента в СФ. Если же выбрана формула «доходы», то принять к вычету налог нельзя. Счёт-фактура никак не сможет повлиять на этот результат.

С недостатками сталкивается каждый в своей работе, но преимущества работы с НДС тоже имеются.

Начать стоит с того, что большинство крупных компаний, холдингов предпочитают работать с контрагентами НДС. Вследствие чего, фирме на НДС не нужно лишний раз тратить время на рекламные акции, чтобы завлечь потенциальных клиентов. Такие компании на рынке занимают лучшие и наиболее прибыльные позиции, и предложения к ним поступают намного чаще.

Второй плюс – причина, по которой такие предприниматели становятся более привлекательными для контрагентов. Применяя данный режим, бизнесмен может принять к вычету налог за все товары и услуги

Это выгодно, так как сэкономить для предприятия всегда важно

После ознакомления со всеми сторонами этого процесса, каждый представитель малого или крупного бизнеса сам для себя решит, работать без НДС или с ним.

Все проблемы компании — из-за ошибки с НДС

Чтобы объяснить, в чём ошибка, разберу одну из сделок «Улдара». Для удобства разобью все операции по шагам и буду показывать, что происходит на счете компании.

1. «Улдар» заключает контракт на поставку бешбармака и делает расчет для клиента:

- 500 000 рублей — закупка товара;

- 50 000 рублей — доставка;

- 8000 рублей — комиссия «Улдара».

Клиента всё устраивает, он оплачивает и компания начинает работу.

- Плановая цена контракта: 558 000 рублей

- На счет поступило 558 000 рублей.

2. «Улдар» закупает товар. Компания переводит 500 000 рублей производителю бешбармака.

На счете 58 000 рублей.

3. Оплачивает 50 000 ₽ за доставку. Компания, которая занимается доставкой, работает на упрощенке, поэтому тут расчета НДС не будет.

На счете 8 000 рублей.

Кажется, вот она — прибыль «Улдара», как и планировали — 8000 рублей. Было бы хорошо, но еще нужно заплатить НДС.

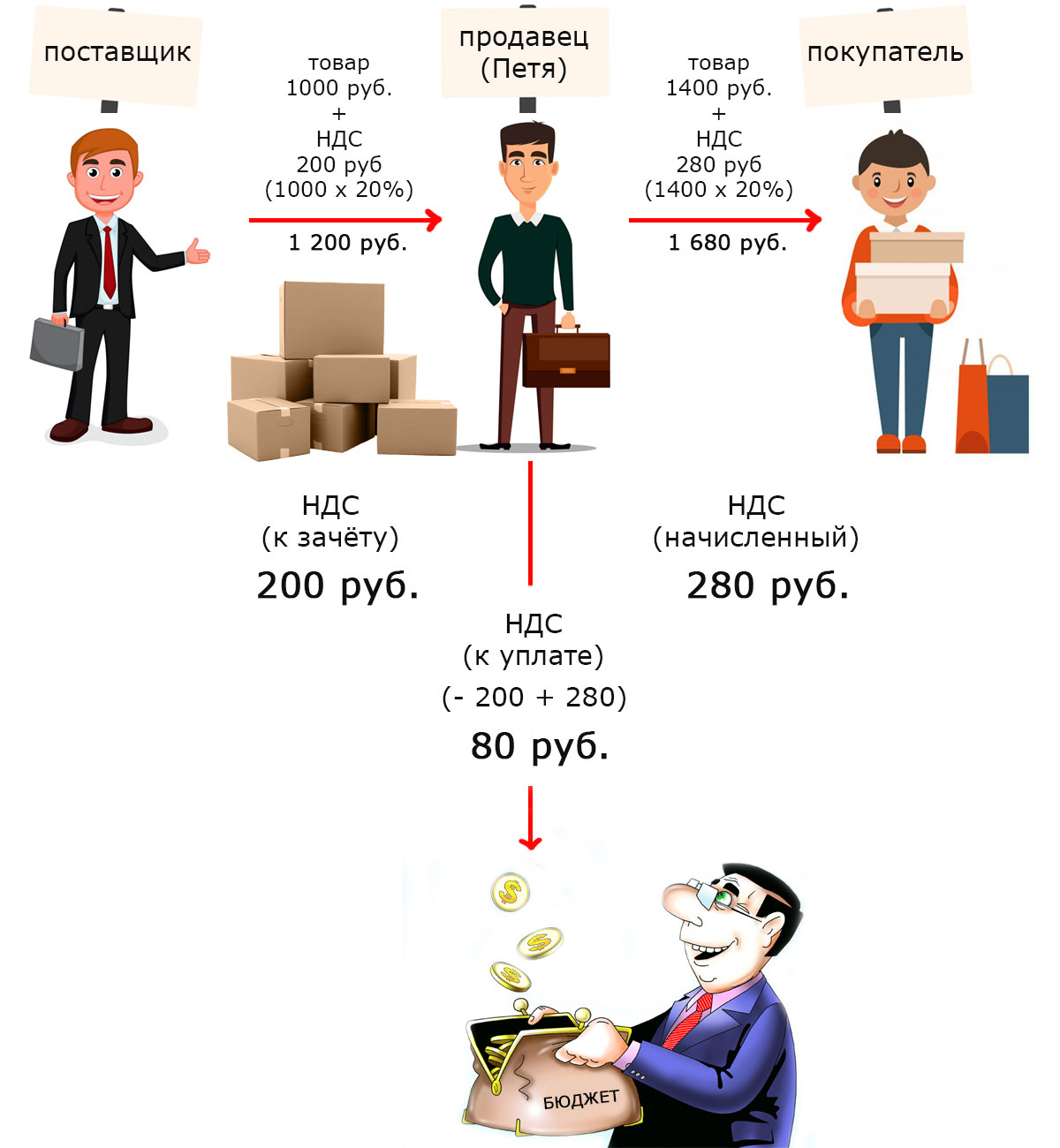

4. «Улдар» платит НДС. У компании есть два вида НДС: исходящий и входящий.

Исходящий. Компания привезла товар, доставила его до клиента, признала выручку и теперь должна заплатить НДС со сделки, то есть с 558 000 рублей.

→ Такой НДС называется исходящим. «Улдар» выставляет счет клиенту и должна с этой суммы отдать государству НДС — ⅙ часть. С 558 000 рублей — это 93 000 рублей.

Входящий. У «Улдара» был еще один НДС — это тот, что включен в счет за бешбармак, там так и написано: 500 000 рублей, включая 20% НДС.

→ Такой НДС называется входящим: «Улдар» переводит производителю деньги, тот берет с этих денег ⅙ часть — это 83 333 рубля, и передаёт государству, а государство — разрешает «Улдару» вычесть эту сумму из своего исходящего НДС.

И государству «Улдар» должны заплатить разницу между исходящим и входящим НДС:

93 000 рублей — исходящий НДС;

83 333 рубля — входящий НДС;

93 000 — 83 333 = 9 667 рублей — столько нужно заплатить государству.

Но подождите, скажет кто-то внимательный, ведь 20% от 500 000 рублей — это 100 000 рублей, а не 83 333 рубля. Да, но НДС считается по-другому: вот эти 500 000 рублей уже содержат 20% от суммы сделки без НДС. То есть, реальная сумма — 416 667 рублей, и именно на нее начисляют 20%. Получается, как раз, 83 333 рубля, всё вместе — пятьсот тысяч. А чтобы не запутаться с процентами, берут полную сумму и высчитывают от нее ⅙ часть — это и будет уже включенный в сумму НДС.

- «Улдар» оплачивает НДС — 9 667 рублей. На счете остается минус 1667 рублей.

- Реальная цена контракта: 559 667 рублей (для тех кто забыл: плановая — 558 000 рублей)

В итоге — минус 1667 рублей вместо плановой прибыли в 8000 рублей.

Кажется, -1667 рублей — это ерунда, но у компании была не одна такая сделка, а десятки. И в итоге она получала -167 000 рублей в месяц вместо 80 000 рублей прибыли, — за год набегает пара миллионов убытков.

А всё потому, что компания не учитывала, что ей еще придется заплатить исходящий НДС с суммы сделки.

Народ скажите пожалуйста что относится к активам а что к пассивам, в бухгалтерском учёте

Открываешь баланс форма 1, там два раздела — актив и пассив, все, что в вопросе перечислено — название строк баланса. От этого и скакать.

Актив: Нематериальные активы; сырье, материалы, готовая продукция; задолженность за покупателями; здания, машинное оборудование; касса; расчетный счет;

Пассив: уставной капитал; добавочный капитал; не распределённая прибыль отсчетного года; задолженность поставщикам; задолженность по оплате труда; задолженность перед бюджетом по оплате налога; краткосрочный кредит банка; прочие кредиторы; не распределённая прибыль прошлых лет) )

Активы — то, что имеем, то во что вложили :)))

Пассивы — то, откуда взяли :))))

Разберёшься, не самое …:))))

Актив

СРЕДСТВА

1. Внеоборотные активы

нематериальные активы

основные средства

2.Оборотные активы

Запасы

материалы

хозинвентарь

топливо

готовая продукция

незавершенное пр-во

расходы будущих периодов

НДС по приобретенным ценностям

Дебиторская Задолженность

задолженность подотчетного лица

задолженность прочих дебиторов

задолженность учредителей

авансы выданные

Краткосрочные финансовые вложения

Денежные средства

касса

расчетный счет

Прочие оборотные активы

Пассив

ИСТОЧНИКИ

Капитал и резервы

уставный капитал

резервный капитал

добавочный капитал

нераспределенная прибыль

Долгосрочные обязательства

ссуды долгосрочная

займы долгосрочные

Краткосрочные обязательства

займы и кредиты

Кредиторская задолженность

задолженность поставщикам

задолженность по оплате труда

задолженность перед бюджетом

задолженность по соцстрахованию

прочие кредиторы

авансы полученные

Задолженность участникам по выплате доходов

Доходы будущих периодов

Резервы предстоящих расходов

КОМПАНИЯ «УТРО»

Составьте баланс по состоянию на 31.12.2004 г.

Денежные средства в кассе -12500

Денежные средства на расчетном счете – 47300

Счета дебиторов – 18200

Задолженность учредителей по взносам в уставный капитал — 5000

Сырье – 18000

Материалы — 9000

Готовая продукция – 23000

Товары, оплаченные авансом– 15000

Услуги, оплаченные авансом – 7000

Здание –первоначальная стоимость – 55000; Начисленная амортизация — 2000

Производственное оборудование – 108000; Начисленная амортизация — 15000

Счета к оплате – 35500

Краткосрочная ссуда банка – 175000

Начисленные обязательства – ?

Собственный капитал – 35000

Нераспределенная прибыль – 15000

3) Не знаешь, как начислить сумму НДС – ищи ответ в ФНС

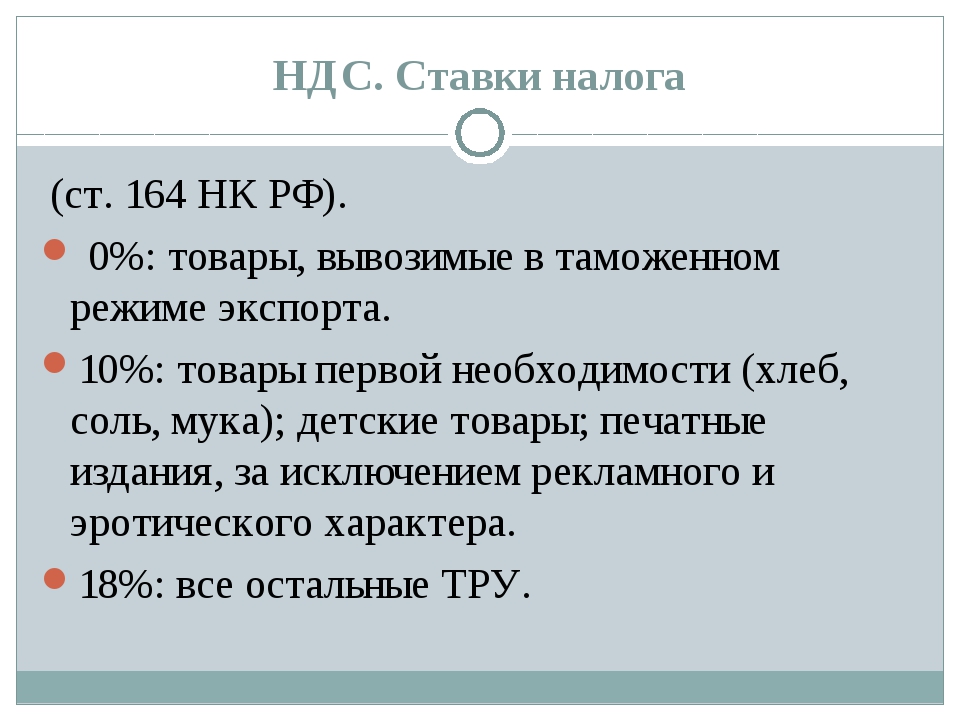

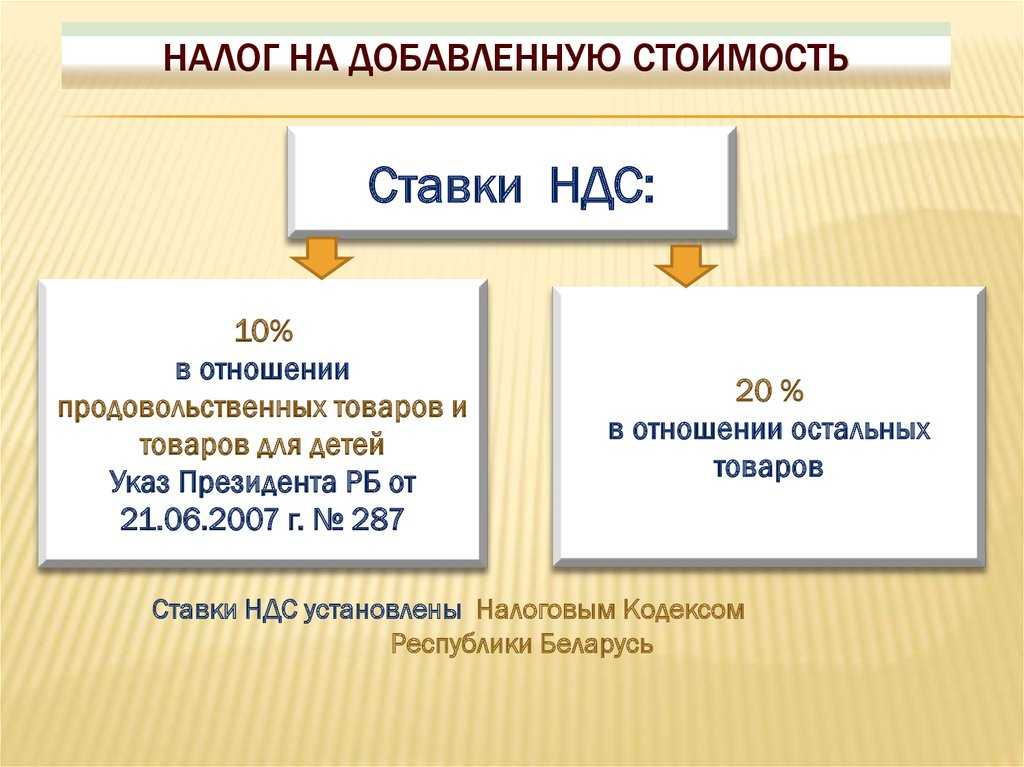

В большинстве случаев применяется основная ставка НДС в размере 18%, если иное не указано в действующем законодательном акте. Ставка в 10% считается льготной и чаще всего применяется, чтобы рассчитать налог для товаров первой необходимости, продуктов питания, товаров для детей, лекарств и пр.

Нулевая льготная ставка применяется только в отдельных случаях, перечень которых можно найти на сайте ФНС.

Там же, на сайте налоговой службы, есть масса самых разных разъяснений на предмет того, как рассчитать НДС в виде открытых писем, которые должны помочь разобраться, как начислять этот налог и начислять ли его вообще: https://www.nalog.ru/rn77/taxation/taxes/nds/nds15

ФНС позволяет проверить правильность того, как удалось рассчитать НДС в тестовом режиме через своеобразный «калькулятор»: https://npchk.nalog.ru. Эта вкладка называется «Проверка контрагента», она позволяет не только уточнить суммы налогов, но и посмотреть какие данные по вашей сделке направил ваш контрагент.

В рунете также достаточно неофициальных калькуляторов, помогающих рассчитать НДС от суммы, задача которых без регистрации и лишних сложностей сверить свои расчеты с «автоматом».

Вот пример такого калькулятора НДС, который поможет лучше понять на практике, как рассчитать НДС от суммы: https://www.ndscalc.ru. Этот конкретный сервис хорош тем, что чрезвычайно прост – можно без проблем выставить любую ставку налога и сразу же получить результат.

Правила отражения актива

Правило 1 – Актив имеет свою стоимость

Важно правильно определить стоимость актива. Чаще всего балансовая стоимость оценивается по стоимости приобретения актива

Если брать компании, которые используют международную финансовую отчетность, то в таких компаниях стоимость актива формируется по справедливой стоимости.

Если мы хотим узнать стоимость всех активов, то балансовая стоимость активов равна значению строки 1600 «Баланс (Актив)» бухгалтерского баланса (Письмо ФКЦБ от 16.10.2001 N ИК-07/7003).

Правило 2 – Стоимость актива формируется без НДС

НДС – это налог, который только косвенно влияет на стоимость актива. Снизить стоимость актива можно при применении упрощенной системы налогообложения. Однако крупные компании, а также строительные и производственные предприятия используют НДС, поскольку могут получить вычет по НДС.

Правило 3 – Стоимость без НДС не означает отсутствие обязанности налогового агента

Например, при реализации муниципального имущества обязанность налогового агента по исчислению и уплате НДС в бюджет лежит на покупателях этого имущества, за исключением физических лиц, не являющихся индивидуальными предпринимателями (определение Верховного Суда РФ от 23.05.2017 N 310-КГ16-17804 по делу N А09-10032/2015).

При этом обязанность по уплате НДС в бюджет возлагается на налоговых агентов вне зависимости от способов, с помощью которых производились расчеты получателя (покупателя) с собственником имущества, включая денежные или неденежные расчеты, а суммы, уплаченные в качестве НДС в бюджет налоговыми агентами, подлежат компенсации из бюджета через механизм налоговых вычетов в порядке, установленном ст. 171 — 172 НК РФ.

В случае, когда при совершении товарообменных операций не производились выплаты денежных средств за поставленную продукцию, в связи с чем удержание НДС оказалось невозможным, на налоговом агенте лежит обязанность, установленная подп. 2 п. 3 ст. 24 НК РФ, исчислить подлежащую уплате налогоплательщиком сумму налога и сообщить в налоговый орган о невозможности удержать налог и о сумме задолженности соответствующего налогоплательщика.

Правило 4 – при переходе на специальные налоговые режимы требуется восстановление НДС

Суммы «входного» НДС, принятого к вычету, нужно восстановить, если приобретенные товары (работы, услуги), в том числе основные средства и нематериальные активы, имущественные права в дальнейшем используются для операций, осуществляемых в рамках спецрежимов в виде УСН, ЕНВД и ПСН.

Восстановлению подлежат также суммы НДС при реализации имущества компании-банкрота. при реализации объекта недвижимости, являющегося имуществом должника, признанного в соответствии с законодательством Российской Федерации несостоятельным (банкротом), суммы налога на добавленную стоимость, принятые к вычету по указанному объекту недвижимости, подлежат восстановлению.

Согласно подпункту 2 пункта 3 статьи 170 Кодекса восстановлению подлежат суммы налога в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки. При этом восстановление сумм налога производится в том налоговом периоде, в котором товары (работы, услуги), в том числе основные средства и нематериальные активы, и имущественные права были переданы или начинают использоваться налогоплательщиком

В некоторых случаях восстановление стоимости производится не в полном объеме.

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Восстановление сумм налога производится в том налоговом периоде, в котором товары (работы, услуги), в том числе основные средства и нематериальные активы, и имущественные права были переданы или начинают использоваться налогоплательщиком для осуществления операций, указанных в п. 2 ст. 170 НК РФ.

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

Справка о доходах и уплаченных налогах

Для получения справки о доходах и уплаченных налогах необходимо обратиться в налоговую инспекцию или воспользоваться электронными сервисами налоговой службы. Возможно, потребуется заполнить заявление и предоставить дополнительные документы, подтверждающие ваши доходы и расходы.

Зачем нужна справка о доходах и уплаченных налогах?

Справка о доходах и уплаченных налогах необходима для подтверждения права на детские вычеты при подаче налоговой декларации. Этот документ позволяет налоговым органам проверить ваш доход, уплаченные налоги и соответствие указанной вами суммы вычетов.

Получение детских вычетов может существенно снизить налоговую нагрузку на семью и помочь сэкономить деньги. Для этого необходимо предоставить достоверную информацию о доходах и уплаченных налогах, подтвержденную справкой.

Как использовать справку о доходах и уплаченных налогах для получения детских вычетов?

После получения справки о доходах и уплаченных налогах вы можете использовать ее при заполнении налоговой декларации. В соответствующем разделе необходимо указать информацию, соответствующую данным из справки.

При этом важно предоставить все необходимые документы, подтверждающие ваше право на детские вычеты, такие как свидетельство о рождении ребенка и документы, подтверждающие ваше родительство или опеку над ребенком

Обратите внимание, что налоговые правила и процедуры могут различаться в разных странах и регионах. Поэтому рекомендуется обратиться за консультацией к специалистам или изучить соответствующую информацию на сайте налоговой службы вашей страны

НДС не возникает

В некоторых случаях компаниям и предпринимателям необходимо передать актив таким образом, чтобы не возникло НДС. Например, при сделках со взаимозависимыми лицами существуют риски проверки ценообразования. Но такие риски нивелируются при передаче актива в уставный капитал или внесении в простое товарищество.

При передаче имущества в качестве вклада по договору простого товарищества не возникает обязанности по восстановлению ранее принятой к вычету суммы «входного» НДС (а в отношении основных средств и нематериальных активов — суммы НДС, пропорциональной их остаточной (балансовой) стоимости без учета переоценки). Это обусловлено тем, что вопрос восстановления суммы «входного» НДС при передаче имущества (отличного от объектов недвижимости, не завершенных строительством) в качестве вклада по договору простого товарищества регулируется теми же нормами Налогового кодекса РФ, что и при передаче объектов недвижимости, не завершенных строительством.

Однако, по мнению Минфина России (Письмо от 07.10.2016 N 03-07-11/58441), позиция Президиума ВАС РФ должна применяться, если вклады по договору простого товарищества вносятся в виде не завершенных строительством объектов. При передаче в качестве вклада по договору простого товарищества объекта недвижимости сумма НДС, ранее принятая к вычету, подлежит восстановлению в силу пп. 2 п. 3 ст. 170, пп. 4 п. 3 ст. 39, пп. 1 п. 2 ст. 146 НК РФ. Суммы НДС необходимо восстановить в размере, ранее принятом к вычету, а в отношении основных средств — в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценки (пп. 2 п. 3 ст. 170 НК РФ).

Кто должен платить НДС?

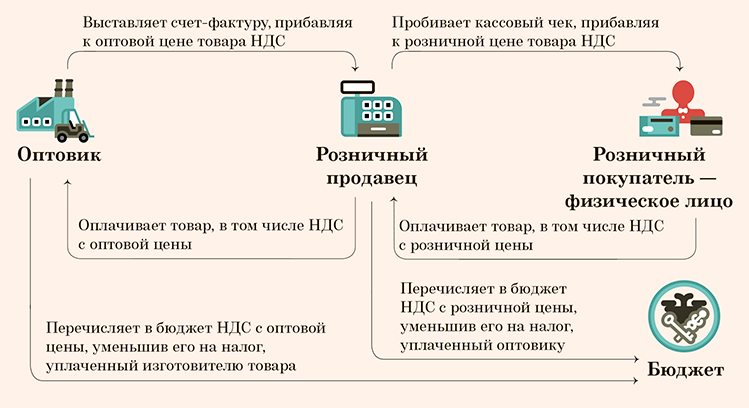

Вы наверняка не раз замечали в чеках из магазинов строку, где указана сумма НДС. Это косвенный налог — для покупателя он уже включён в стоимость, фактически он его и оплачивает. Вот только продавец не получает этих денег, а передаёт их в налоговую.

Предприниматели и юрлица имеют право не платить государству НДС в нескольких случаях.

- Если они выбрали для уплаты налогов общую систему налогообложения (ОСНО) или применяют единый сельскохозяйственный налог (ЕСХН).

-

Если они считаются налоговыми агентами:

- приобретают у иностранных фирм продукцию или услуги, а затем продают;

- арендуют или скупают имущество, принадлежащее государству;

- реализуют имущество, конфискованное судом.

- Если они привозят товары из-за рубежа.

Три правила безопасной работы с НДС

Как работать с НДС так, чтобы не было мучительно больно перечислять его государству?

Не считать НДС прибылью. НДС ― это не то, что компания заработала для себя. Поэтому считать НДС прибылью ― коварное зло, которое ведет к кассовому разрыву. Если купить на эти средства рекламу, выдать премию сотрудникам или отправить гендира на конференцию, в следующем квартале не хватит денег, чтобы перевести НДС в бюджет. Чтобы избежать завышенных ожиданий, нужно смотреть на прибыль без НДС в отчете о прибылях и убытках.

Планировать перечисление НДС. Чтобы платежные обязательства перед налоговой не были громом среди ясного неба, нужно отслеживать их и планировать платежи в бюджет. Сколько НДС нужно перечислить и когда, знает ваш бухгалтер.

Лучше всего это сделать так: в начале каждого месяца получать управленческую отчетность, в которой отражается входящий, исходящий НДС и сколько компания заработала чистой прибыли без учета налога. Попросите бухгалтера ежемесячно рассказывать, как обстоят дела с налогом ― какие «агентские» деньги есть у компании, когда их нужно отдать в бюджет и какой вычет положен от налоговой в этом квартале.

Просрочки по платежам налогов ― это штрафы и головная боль. Чтобы избежать этого, внесите обязательные отчисления в налоговую в платежный календарь.

Не использовать НДС в своих целях. До того, как вы перечислили НДС в бюджет, можно использовать эти деньги, как краткосрочный беспроцентный заем на нужды компании. Но отдавать эти деньги государству нужно в срок.

Удачи вам! НДС дело непростое, но разобраться можно.

Преимущество НДС перед другими налогами

НДС, или налог на добавленную стоимость, является одним из самых распространенных налогов в мире. Перед другими налогами, его преимущество заключается в том, что он уплачивается только при продаже товаров или оказании услуг, исключая внутреннее потребление.

Примером можно привести следующую ситуацию: если ставка НДС составляет 20%, то на каждые 100 рублей прибыли в цепочке производитель-поставщик-покупатель будет уплачено 20 рублей НДС.

Именно поэтому НДС является финансово выгодным для государства налогом. В то время как другие налоги, такие как налог на прибыль или НДФЛ, работают по принципу уплаты налогов только один раз и на одном этапе, НДС позволяет получать доходы в течение всей цепочки производства и поставок.

Еще одной особенностью НДС является возможность гибкого установления ставок. Исходя из своих экономических и социальных целей, государство может устанавливать различные ставки НДС для разных категорий товаров и услуг. Например, ставка НДС на основные продукты питания может быть ниже, чем на роскошные товары.

Почему НДС является налогом «в секрете»? Такое название связано с тем, что НДС просто включается в стоимость товаров и услуг и не указывается отдельно. Как правило, потребитель даже не замечает, сколько именно НДС он платит, поскольку этот налог является частью общей стоимости товара или услуги.

В итоге, преимущество НДС перед другими налогами заключается в его особенностях расчета и уплаты, а также в гибкости ставок НДС для разных категорий товаров и услуг. Все это позволяет государству получать значительные доходы в течение всей цепочки производства и сокращать уровень необлагаемых налогом потребительских доходов.

Как начать работать с нашим финдиректором

Это была история одного из наших клиентов — компании-посредника, которая покупает товары за границей для других компаний. Но мы работаем не только с товарными бизнесом, но и со строителями, айти-компаниями, салонами красоты, заводами. агентствами недвижимости, клиниками и кофейнями. Со всеми компаниями финдиректор работает на аутсорсе в онлайне, поэтому город не важен.

Финдиректор наводит порядок в финансах бизнеса, внедряет отчеты и финансовое планирование, а иногда — пересчитывает суммы сделок с учетом НДС, — в общем, делает всё, чтобы вместе с собственником увеличивать прибыль бизнеса.

Вы можете подробнее узнать о работе финансового директора и о том, как он может помочь именно вашей компании. Для этого запишитесь к нам на онлайн-консультацию ↓

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Записаться

Как работает система контроля за возмещением НДС из бюджета

Система автоматизирует налоговые процедуры и позволяет сохранять счета-фактуры, налоговые декларации плательщиков НДС, информацию о сделках, создавая налоговую историю компаний.

Это помогает налоговым органам отделять добросовестных налогоплательщиков от недобросовестных, сокращая тем самым количество попыток незаконного возмещения НДС из бюджета.

Система на основании расширенных деклараций по НДС точно определяет налоговые разрывы в цепочке взаимоотношений налогоплательщиков с контрагентами и не допускает неправомерных вычетов по налогу на добавленную стоимость.

Все налоговые декларации проходят камеральную налоговую проверку в течение трех месяцев.

При этом налоговые органы вправе истребовать документы не только по декларациям, в которых заявлено возмещение налога. По всем декларациям по НДС налоговые органы вправе истребовать счета-фактуры, первичные и иные документы в случаях выявления расхождений между сведениями налогоплательщика и его контрагентов, свидетельствующие о занижении НДС к уплате в бюджет или завышении возмещения из бюджета НДС при образовании налогового разрыва по НДС.

В случае расхождения моментально отправляется письмо с просьбой разъяснить причину несоответствия.

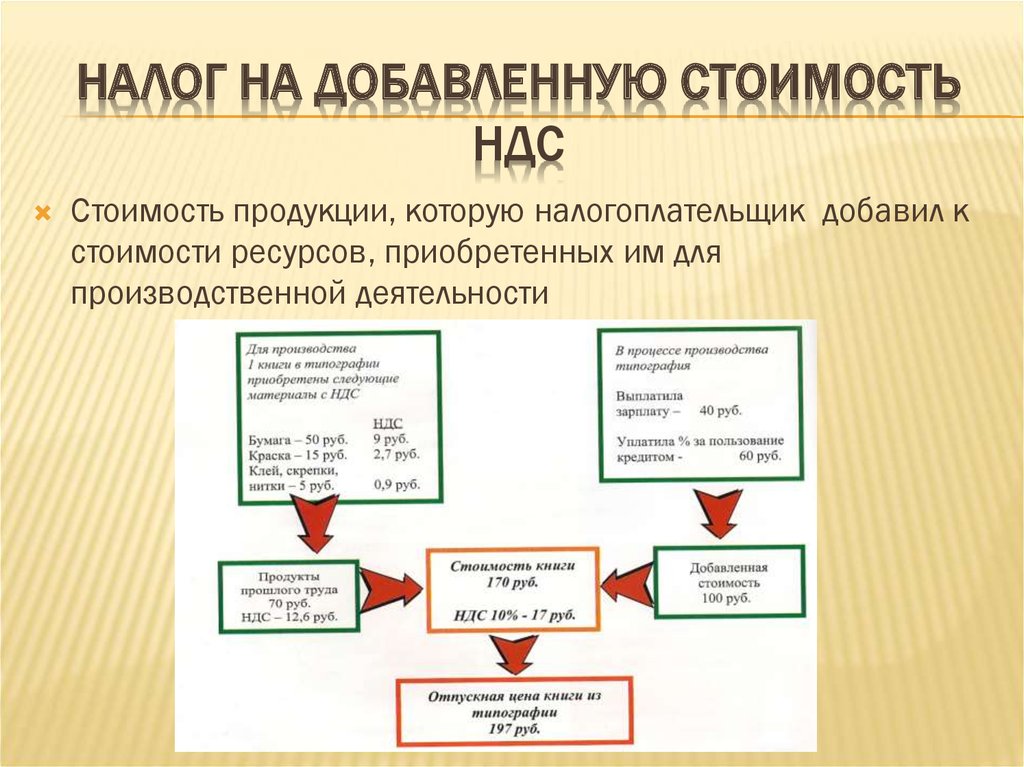

4) Базовые формулы для правильных расчётов суммы НДС

Мы уже говорили, что в Российской федерации действуют три ставки НДС: 0%, 10% и 18%. Но для всех их действует одна базовая формула.

Для удобства мы вставим примеры этой формулы для каждого из вариантов:

| № | Ставка | Формула |

|---|---|---|

| 1. | 0% | НДС = 0 |

| 2. | 10% | НДС = ∑ / 110 * 10 |

| 3. | 18% | НДС = ∑ / 118 * 18 |

Как видим, вариант для нулевой ставки скорее формальный – никакие реальные расчеты вести не надо, хотя указывать этот 0 все равно иногда придется. Обозначения расшифровываются следующим образом: ∑ – это общая сумма, которая берется за основу расчетов, а 110 и 118 – это процентный коэффициент.

Если эта сумма не включает изначально наш налог, то нам поможет следующая формула (два варианта – без нулевого):

| № | Ставка | Формула |

|---|---|---|

| 1. | 10% | НДС = ∑ * 0,10 |

| 2. | 18% | НДС = ∑ * 0,18 |

К слову, существует онлайн-калькулятор, который помогает тем, кто совсем плохо в этой теме разбирается или стремится перепроверить собственные расчеты.

Готовый пример рассчета НДС от суммы

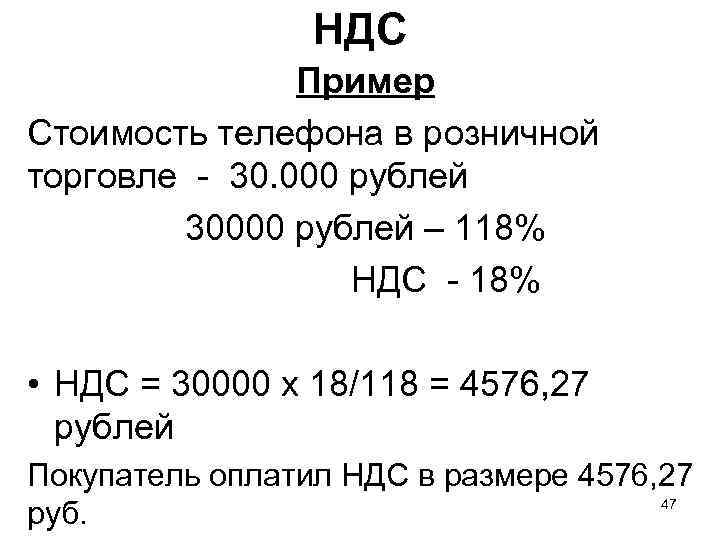

Предприятий с пониженной или нулевой ставкой относительно немного, потому для примера рассмотрим случай со ставкой в 18%.

Допустим, индивидуальный предприниматель решил закупить канцелярские товары на сумму в 236 рублей. Ставка налога в данном случае стандартная – 18%. Согласно формуле из нашей первой таблицы: 236 / 118 * 18.

После несложных вычислений искомый результат у нас выходит в размере 36 рублей. Получается, что без налога на добавленную стоимость эти канцелярские товары стоили бы ровно 200 рублей.

Если ИП решит этот товар перепродать, то ему нужно будет делать расчеты для отчетности в контролирующие органы без налога на добавленную стоимость. То есть при базовой цене в 200 рублей и наценке в 50% цена при реализации будет 300 рублей.

Нюанс в том, что при продаже конечному покупателю он тоже взимается, но уже применительно к 300 рублям. Формула в данном случае такая (из второй таблицы): 300 * 0,18. Выходит 354 рубля – именно столько в итоге заплатит ваш покупатель.

Но и это еще не все. Дело в том, что в бюджет надо будет уплатить разницу между НДС у вашего поставщика и НДС в вашей конечной цене: 54 — 36 = 18 рублей.

Дополнительные формулы по рассчету суммы для НДС

-

Как рассчитать НДС от суммы (просто вычисляем налог на добавленную стоимость от суммы по стандартной методологии):

НДС = НБ * Нст / 100 НДС – Налог на добавленную стоимость НБ – Налоговая база Нст – налоговая ставка 100 – коэффициент в 100% -

Как рассчитать сумму НДС в том числе (по этой формуле рассчитывается процент налоговой ставки):

НДС = С / 1,18 * 0,18 НДС – Налог на добавленную стоимость С – сумма, включающая НДС 1,18 – коэффициент в 118% 0,18 – налоговая ставка в размере 18% -

Как определить сумму вместе с налогом на добавленную стоимость:

С = НБ * 1,18 С – сумма, включающая НДС НБ – Налоговая база 1,18 – коэффициент в 118% если налоговая ставка в размере 18%

Вполне возможно, что кому-то будет удобнее работать с этими формулами.

Подводя итог, мы видим, что вариантов того как рассчитать НДС от суммы либо сумму с налогом на добавленную стоимость – несколько, и не так уж они и сложны.

Если вы решили заняться бизнесом, то нужно в точности знать, как начисляется «доля» государства в ваших доходах.

Каким образом рассчитать НДС, который нужно заплатить?

Узнайте об этом прямо сейчас, посмотрев следующее видео:

Можно, конечно, пользоваться автоматическим калькулятором, но тогда вас будет проще обмануть, да и для вас самих вероятность совершить ошибку будет выше – знание позволяет держать свое дело под контролем и избегать проблем с налоговой отчетностью.

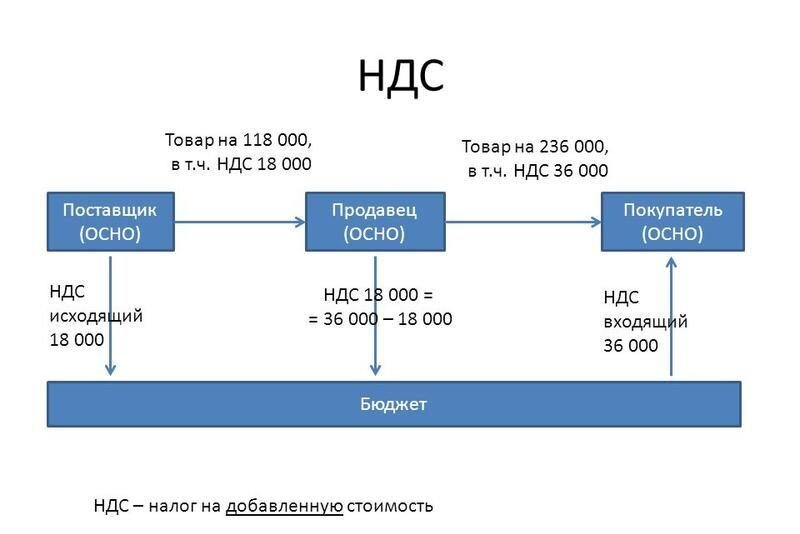

Как работает НДС?

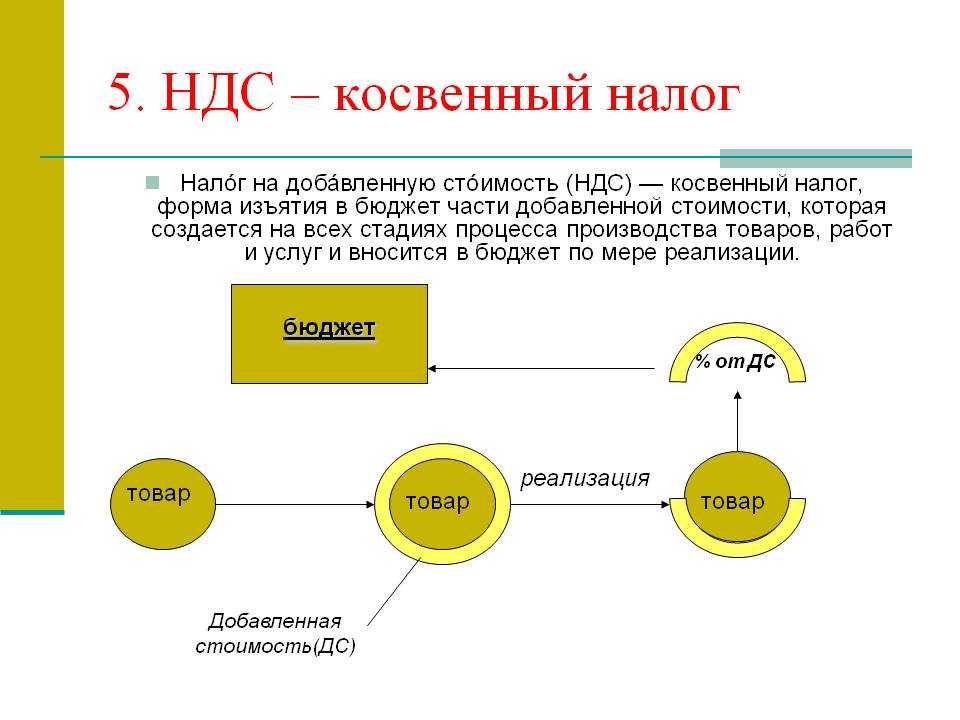

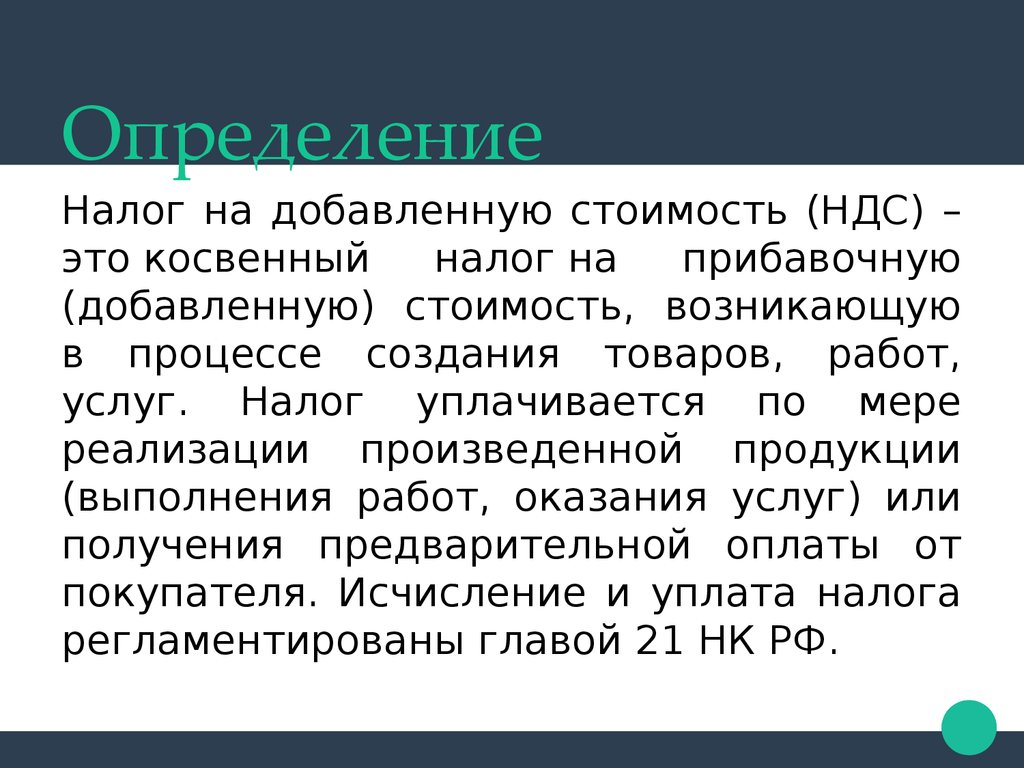

НДС – это налог на добавленную стоимость. Он предназначен для уплаты государству при продаже товаров или оказании услуг. НДС является основным источником доходов для государственного бюджета и используется для финансирования различных сфер общественной жизни.

Суть работы НДС заключается в том, что предприятия, продающие товары или оказывающие услуги, обязаны включать в стоимость своих товаров и услуг налог на добавленную стоимость. Потребители, приобретая эти товары или услуги, оплачивают указанную стоимость плюс НДС.

Особенности НДС заключаются в том, что налог уплачивается не только при продаже конечному потребителю, но и на каждом этапе производства и торговли. Таким образом, налог «аккумулируется» на всех стадиях производства и перераспределяется между участниками товарного оборота.

Для расчета суммы НДС используются ставки, которые определены законодательством. В России существуют три ставки: 0%, 10% и 20%. Они применяются в зависимости от типа товара или услуги.

Преимуществом НДС является то, что он позволяет государству получать доходы без дополнительных обременений для налогоплательщиков. При этом, если предприятия имеют право на вычет, то они могут вернуть себе уплаченные налоги и снизить свои затраты.

Примером того, для чего нужен НДС, является ситуация, когда бизнесмен закупает товары, затем производит их сборку и продает готовую продукцию. В процессе каждого шага налог платится и учитывается суммирующим образом. Конечному потребителю стоимость товара может показаться высокой, но это связано с уплатой НДС на каждом этапе процесса производства и торговли.

Когда и зачем появился НДС

Официально НДС был введен в обращение в середине ХХ-века, в одной из французских колоний. А затем, он постепенно распространился по свету и сейчас его, так или иначе, используют в 137 странах мира. Налог завоевал популярность у фискальных органов на планете. Но, а для какой же цели, данный налог был введен?

Ну, начать можно с того, что государства, хотят получать определенный (и весьма не маленький) процент, с каждой торговой операции. Обкладывая бизнес данью, государственный аппарат тем самым наполняет свой бюджет, для последующего крайне неэффективного использования, разумеется. Именно из бюджета финансируются армия, таможенная служба, полиция, строятся различные сооружения, платится заработная плата чиновникам и прочим неработающим гражданам. Но, в отличии, скажем того же налога с продаж, который выплачивается при реализации продукта конечному потребителю — физическому лицу, процесс выплаты налога осуществляется поэтапно каждым из участников цепочки поставки. Сделано так специально, ведь не секрет, что конечным реализатором продукта может быть обычная фирма-однодневка, которая просто не успеет осуществить выплату суммы налога с продаж, а исчезнет ранее со всей выручкой. Ведь в случае с НДС, который выплачивается по всей цепочке, даже если фирма испарится, то государственные фискальные органы недополучат сумму налога только с «накрутки» на товар пропавшей фирмы. Потеря хоть и будет, но не такая существенная.

А судя по тому, как данный налог распространился по миру, хитрые люди живут не только на постсоветском пространстве. Кстати, в Российской Федерации, налог на добавленную стоимость был введен практически сразу после развала СССР. И действует он с 1-го января 1991-го года. Правда постепенно ставка налога понижалась, и с грабительских 28% в самом начале своего существования, она наконец-то опустилась до вполне скромных 18% с начала 2004-го года. А на некоторые продукты ставка налога может быть сниженной до 10% или вообще обнуленной.