Ответы на часто задаваемые вопросы

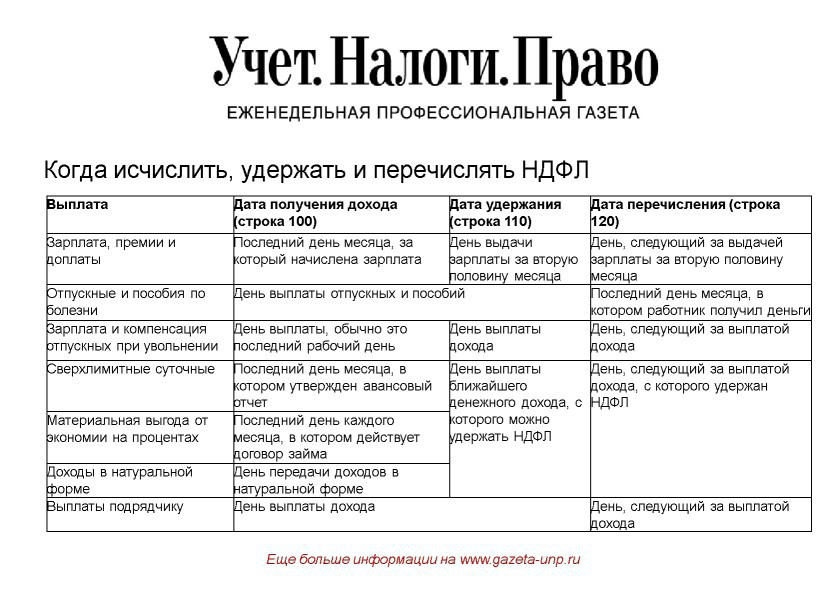

Вопрос №1: В какой временной период удерживается НДФЛ по командировочным тратам?

Налог исчисляется с первичной выплаты в месяце, который идет вслед за согласованием авансового отчета.

Вопрос №2: Как оформить раздел 2, если имеется доход в натуральном выражении? Подоходный здесь не исчисляют.

Вопрос№3: Можно ли удержать налог по сверхлимитным суточным до завершения месяца (на дату аванса)? Авансовый отчет к этому времени согласован.

Если предполагаемая дата удержания налога предшествует заключительному дню месяца, то нет. Даже при наличии согласованного авансового отчета. Не удерживается НДФЛ и с аванса, выданного командированному лицу.

К примеру, командировочная поездка длилась с 9 по 14 октября 2017 г., авансовый отчет был одобрен 16.10.2017. На день согласования отчета (16 октября) перечислить НДФЛ нельзя. Налог надо отчислить в получку, которую выдадут следующим месяцем.

Удержание НДФЛ производится сообразно НК РФ на дату выплачивания дохода. Удержать его можно при любой выплате, которая производится вслед за завершающим днем месяца согласования отчета.

Работник, направленный в командировку, несет дополнительные неудобства и затраты по проживанию в другом городе, работодатель компенсирует это выплатой суточных. Являются ли эти суммы доходом сотрудника, с которого нужно удержать налог и нужно ли бухгалтеру показывать суточные в форме 6 НДФЛ ?

Компания платит суточные больше лимита

Компания установила размер суточных вовнутреннем положении. За каждый день служебной поездки по России компания платит более 700 рублей, за границей — более 2 500 рублей.

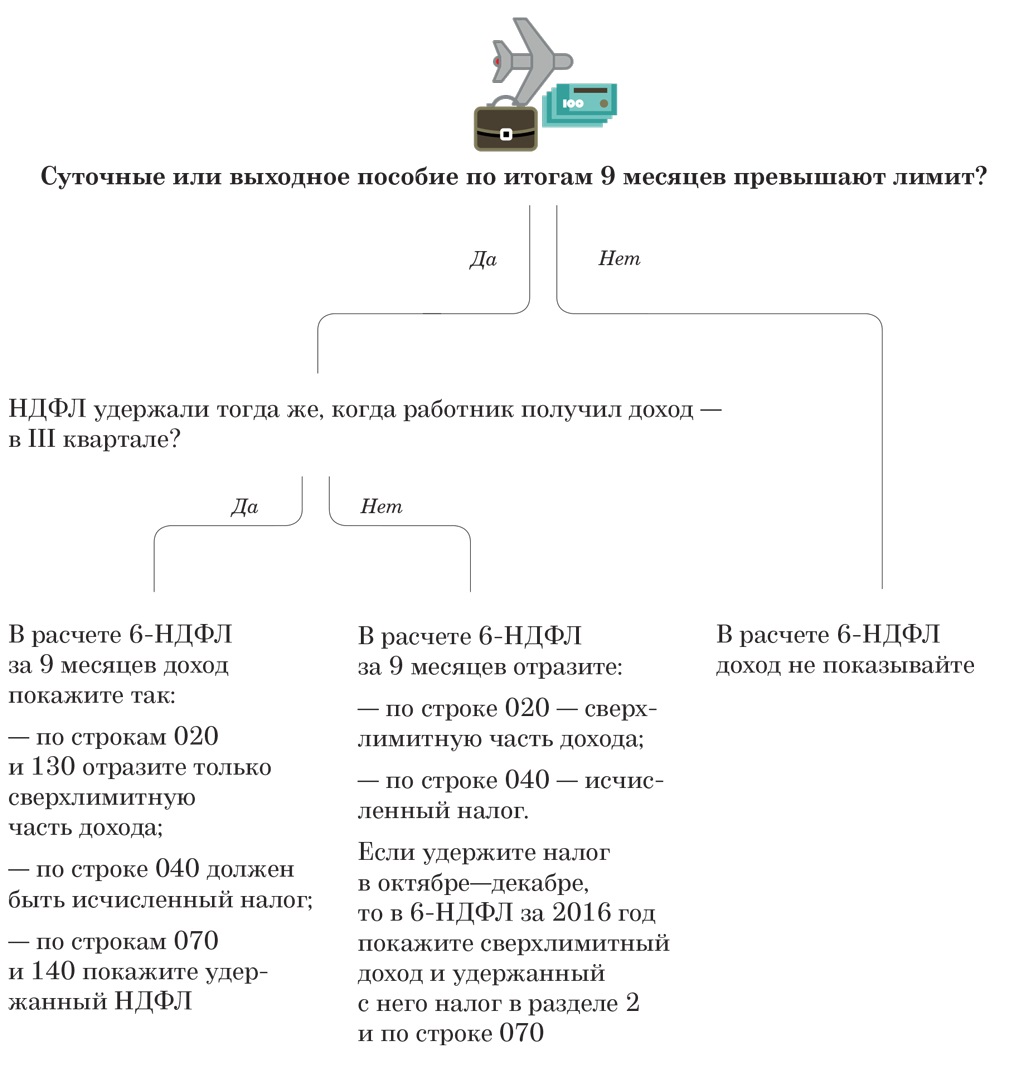

От НДФЛ освобождены суточные в пределах лимита: 700 рублей за каждый день командировки по России и 2 500 рублей в поездках за границу (п. 3 ст. 217 НК РФ). Суточные в пределах лимита в расчете не отражайте. Если компания выдает больше, в разделах 1 и 2 расчете запишите только сумму, которая превышает лимит.

Дата получения дохода в виде суточных — последний день месяца, в котором руководитель компании утвердил авансовый отчет. Дата выдачи суточных значения не имеет. На последний день месяца исчислите НДФЛ со сверхлимитных суточных.

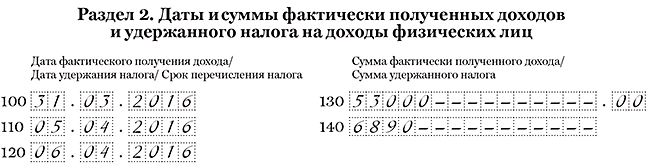

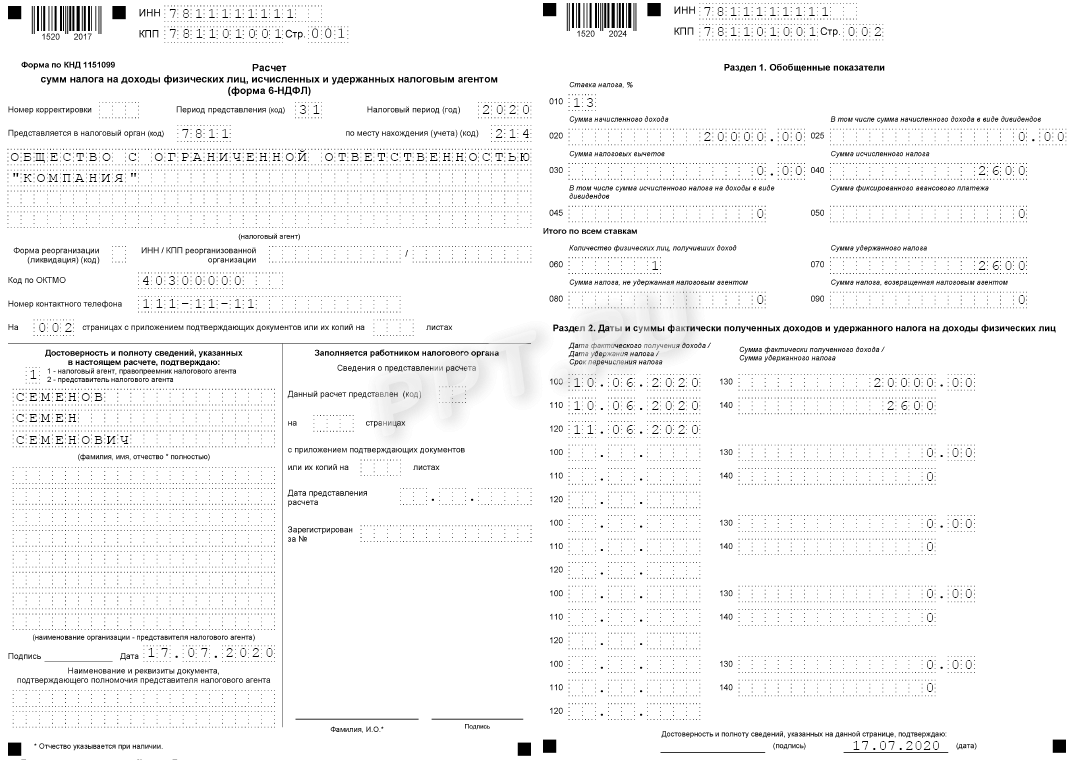

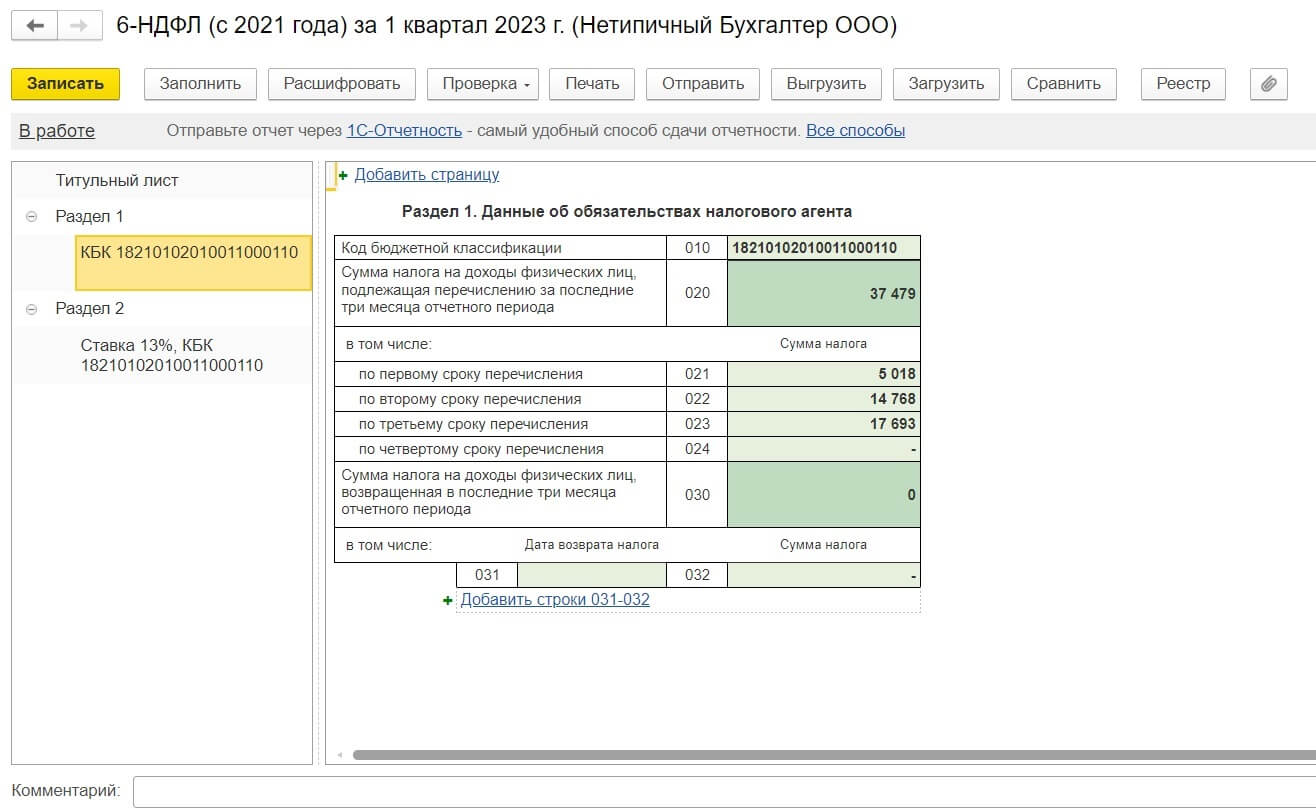

Компания удержала НДФЛ в течение квартала. Отразите суточные в разделах 1 и 2 расчета. В строке 020 запишите суточные сверх лимита. В строке 040 — НДФЛ с них, в строке 070 — удержанную сумму. В строке 100 раздела 2 поставьте дату получения дохода — последний день месяца. В строке 110 — дату, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

Компания удержала НДФЛ в следующем квартале. В квартале, в котором компания начислит доход и налог, покажите суммы сверх лимита в разделе 1. В строке 020 — доход, в строке 040 — исчисленный НДФЛ.

НДФЛ, исчисленный с суточных, удержите с ближайшего денежного дохода. Удержать можно не более 50 процентов дохода (п. 4 ст. 226 НК РФ). В периоде, когда компания удержит НДФЛ, отразите выплату в строке 070 раздела 1 (письмо ФНС России от 16.05.16 № БС-4-11/8609).

Раздел 2 в любом случае заполняйте только в отчетности за период, в котором удержали НДФЛ. В строке 100 запишите последний день месяца, в котором руководитель утвердил авансовый отчет. В строке 110 — дату выплаты дохода, с которого компания смогла удержать НДФЛ. В строке 120 — следующий рабочий день.

На примере

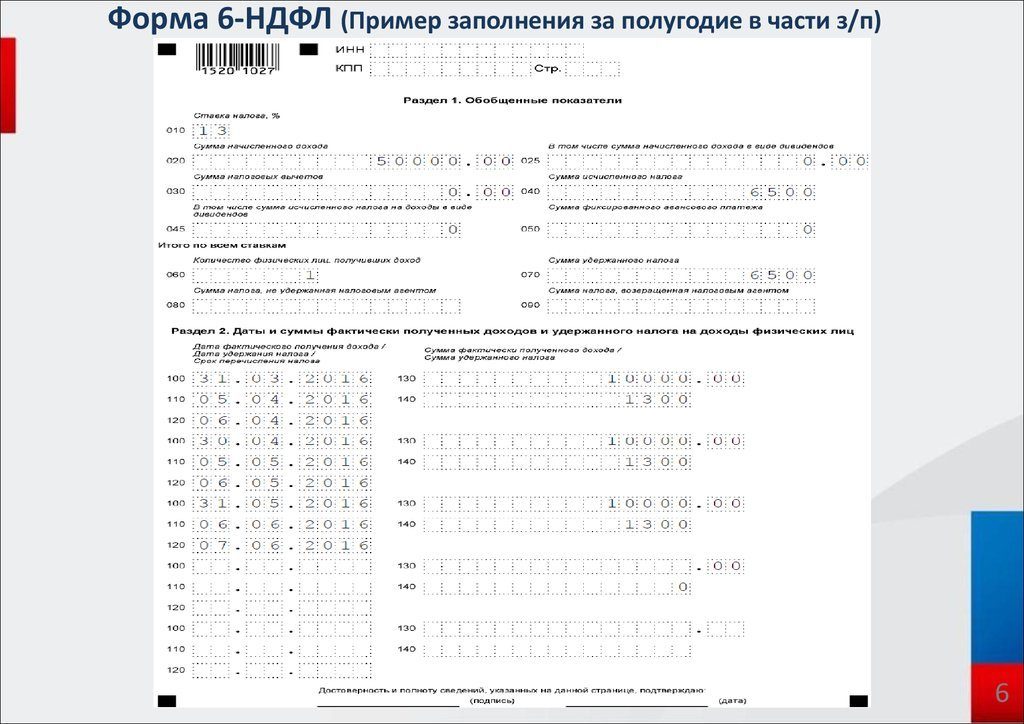

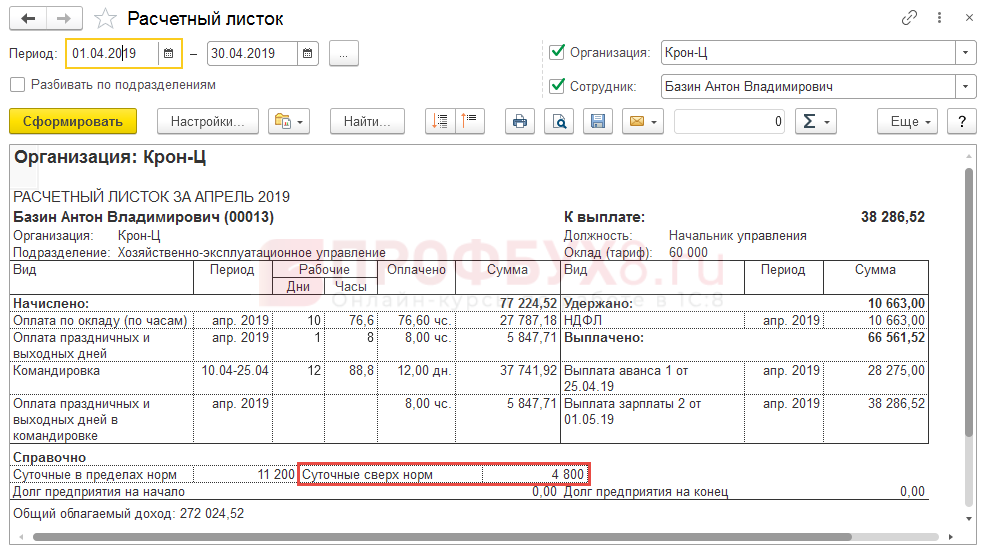

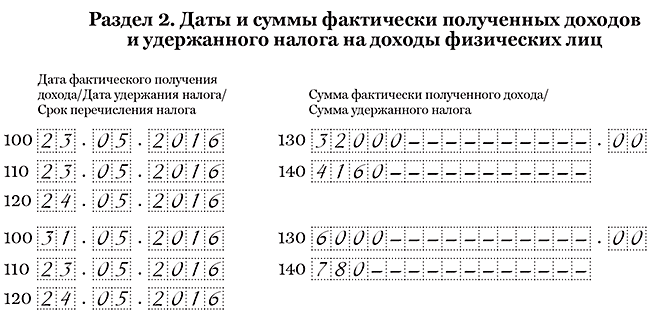

Компания за каждый день служебной поездки выдает суточные — 1000 руб. В марте сотрудник ездил в командировку на 10 дней. Компания выдала работнику 10 000 руб. (1 000 руб. × 10 дн.). Авансовый отчет руководитель утвердил 28 марта. Дата получения дохода в виде сверхлимитных суточных — 31.03.2016. На эту дату компания начислила доход — 3 000 руб. (10 000 руб. — 700 руб. × 10 дн.). И исчислила НДФЛ — 390 руб.

(3 000 руб. × 13%). 3000 руб. компания включила в строку 020 расчета за первый квартал, а 390 руб. — в строку 040.

НДФЛ компания удержала из зарплаты за март, которую выдала 5 апреля. Налог с суточных в строку 070 компания включила в расчет за полугодие. Раздел 2 по сверхлимитным суточным компания заполнила только в расчете за полугодие. Дата получения дохода по зарплате и сверхлимитным суточным совпадает — 31.03.2016, поэтому компания объединила выплаты и отразила в одном блоке строк 100–140. Зарплата за март — 50 000 руб., НДФЛ — 6 500 руб. (50 000 руб. × 13%). Общий доход работника на 31.03.2016 — 53 000 руб. (50 000 + 3 000). НДФЛ — 6 890 руб. (390 + 6 500). Компания заполнила расчет, как в образце 50.

Образец 50. Как заполнить в разделе 2 суточные сверх лимита:

Наверх

Письмо Министерства финансов РФ №03-04-06/36099 от 21.06.2016

Департамент налоговой и таможенной политики рассмотрел письмо ООО по вопросу определения облагаемой базы по налогу на доходы физических лиц при направлении работников в служебные командировки и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

В соответствии с пунктом 3 статьи 217 Кодекса при оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2500 рублей за каждый день нахождения в заграничной командировке.

Суммы суточных, выплаченные работнику сверх размеров, установленных пунктом 3 статьи 217 Кодекса, являются объектом обложения налогом на доходы физических лиц.

В соответствии с подпунктом 6 пункта 1 статьи 223 Кодекса дата фактического получения дохода по налогу на доходы физических лиц определяется как последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки.

Определение дохода, подлежащего налогообложению, с учетом положений пункта 3 статьи 217 Кодекса производится организацией — налоговым агентом в последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки, а исчисление сумм налога производится налоговыми агентами в соответствии с пунктом 3 статьи 226 Кодекса на дату фактического получения дохода.

Командировочные расходы и страховые взносы

В части начисления страховых взносов на командировочные действует достаточно простой принцип: если категория расходов упоминается в ч. 2 ст. 9 закона № 212-ФЗ, обязательства перед фондом не возникает, если упоминания о конкретном типе расходов в законе нет, начисляем во внебюджетные фонды страховые взносы в полном объеме. Помимо суточных, на период нахождения в командировке за отправленным в нее работником на основании ст. 167 ТК РФ сохраняется средний заработок, который облагается взносами в обычном порядке без каких-либо послаблений. В данном случае он классифицируется как вознаграждение за работу.

Нередко в компаниях приняты доплаты до фактического месячного заработка, начисляемые так, как будто сотрудник во время командировки работал на предприятии и не покидал его. Подобные начисления должны быть составной частью общей системы оплаты труда и включаться в коллективный договор, положение по оплате труда или иной локальный нормативный акт компании на основе абз. 5 ч. 2 ст. 57 и ч. 2 ст. 41 ТК РФ. Указанные доплаты облагаются взносами в фонды, как и иные выплаты за труд сотруднику.

Не облагаются страховыми взносами на пенсионное, медицинское страхование и по ВНиМ, а также на страхование от несчастных случаев (далее — страховые взносы) следующие фактически произведенные целевые расходы на внутренние и заграничные командировки (п. 2 ст. 422 НК РФ, п. 2 ст. 20.2 Закона N 125-ФЗ):

- на проезд (до места назначения и обратно, в аэропорт или на вокзал в местах отправления, назначения и пересадок). Исключение — оплата обратного проезда работнику, который остался в месте командировки для проведения отпуска. В этом случае оплачивается проезд из места проведения отпуска. Такая выплата облагается взносами на пенсионное, медицинское страхование и по ВНиМ (Письмо ФНС России от 11.05.2018 N БС-4-11/8968). Полагаем, что аналогичный подход распространяется и на страхование от несчастных случаев;

- провоз багажа;

- оплату сборов за услуги аэропортов, комиссионных сборов;

- наем жилого помещения;

- оплату услуг связи;

- обмен наличной валюты или чека в банке на наличную иностранную валюту;

- уплату взносов (сборов) за выдачу (получение) и регистрацию служебного заграничного паспорта;

- уплату взносов (сборов) за выдачу (получение) виз.

Порядок выплат

На период нахождения в другой местности по рабочим вопросам, за сотрудником сохраняется средний размер оплаты труда и возмещаются все расходы, связанные с поездкой. По возвращению из командировки работник представляет авансовый отчет.

Суточные выплачиваются за все дни командировки, с учетом нерабочих дней и дней нахождения в пути. Компенсационные выплаты по однодневным командировкам законодательно не предусмотрены. Установлены нормы суточных, из расчета на один день, не подлежащие налогообложению.

Они зависят от места пребывания:

- 700 рублей – для поездок внутри страны;

- 2500 рублей – для пребывания за рубежом.

Каждая организация самостоятельно устанавливает размер суточных, он может превышать установленные нормативы. Сумма компенсации фиксируется в локально-нормативных документах компании. Также организация может выплачивать своим сотрудникам и суточные за однодневные командировки.

Возникает вопрос, нужно ли удерживать налог, если суточные были выплачены за однодневную командировку в пределах нормативов, ведь законом такие выплаты не предусмотрены. Несмотря на то, что общего мнения по этому вопросу нет, тенденция такова, что цель выплат – компенсировать расходы работника в поездке, поэтому они не признаются доходом (в пределах установленных норм) и НДФЛ не удерживается.

Какие расходы возмещаются командированному работнику

Нередки случаи, когда для решения служебных вопросов работодатели вынуждены отправлять своих сотрудников за пределы места нахождения организации. Поездки на определенное время, по определенному служебному поручению руководителя в другой населенный пункт или за границу называются командировками.

До начала командировки работодатель должен:

- установить размер и порядок выплаты сотруднику командировочных расходов;

- подготовить документы, необходимые для отправления работника в командировку.

В соответствии с ТК РФ работнику возмещаются следующие расходы на командировку:

- на проезд;

- аренду жилого помещения;

- дополнительные расходы на проживание (суточные);

- иные расходы по выполнению служебного задания (с разрешения руководителя).

Как правило, в организации разрабатываются внутренние документы или коллективный договор, в котором определяются порядок и размер возмещения данных расходов.

Порядок возмещения расходов на командировку работникам различных федеральных государственных органов, учреждений и фондов, а также муниципальных учреждений определяется нормативными правовыми актами правительства РФ, органов местного самоуправления, государственной власти субъектов РФ (ч. 2 ст. 168 ТК РФ).

Взносы при ненадлежащем документальном подтверждении расходов

Не только отсутствие авансового отчета может послужить основанием для начисления взносов на сумму командировочных расходов, но и оформленные неправильно или отсутствующие подтверждающие документы.

Прямое указание на необходимость документального подтверждения командировочных расходов содержится в п. 2 ст. 422 НК РФ, где приведен список не облагаемых взносами сумм.

В налоговом законодательстве нет конкретного списка подтверждающих документов, которыми можно подтвердить командировочные расходы. При этом Минфин неоднократно напоминал, что подтверждающие документы оформляются в соответствии с законодательством РФ при командировках по нашей стране или составляются по обычаям делового оборота при загранкомандировках.

Обосновать командировочные расходы можно также документами, косвенно подтверждающими расход, в т. ч. приказом о командировке, проездными документами, отчетом о выполненной работе.

Из подтверждающих документов должно быть понятно, какие расходы были произведены (письма Минфина от 23.09.2019 № 03-03-06/1/72905, от 20.08.2019 № 03-01-15/63722).

Когда к авансовому отчету по командировке сотрудник прилагает кассовые чеки и БСО, расходы они не подтвердят, если в них нет реквизитов, указанных в п. 1 и п. 6.1 ст. 4.7 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ. При отсутствии в чеке QR-кода расходы не признаются надлежащим образом документально подтвержденными (письмо Минфина от 14.10.2019 № 03-03-06/1/78500).

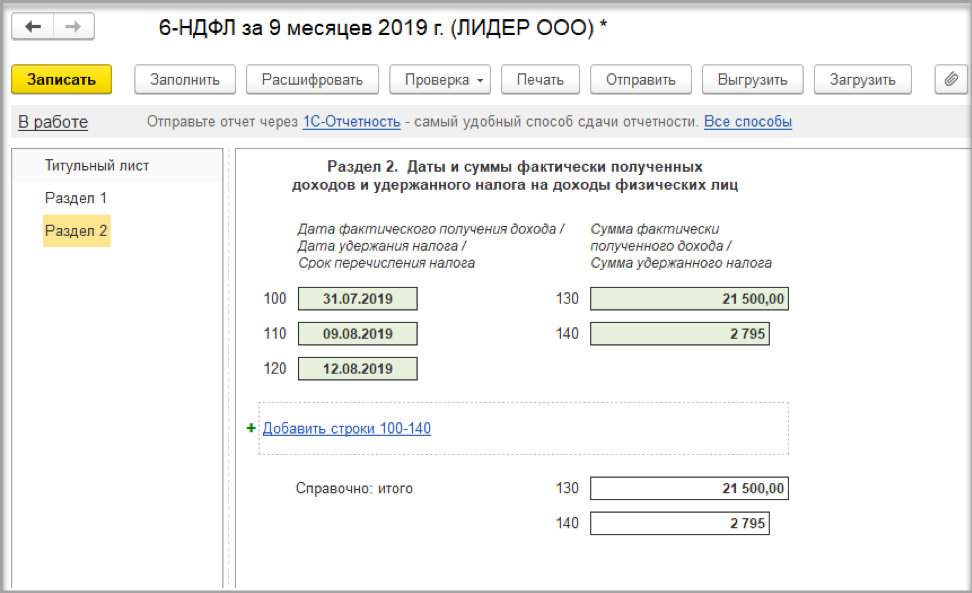

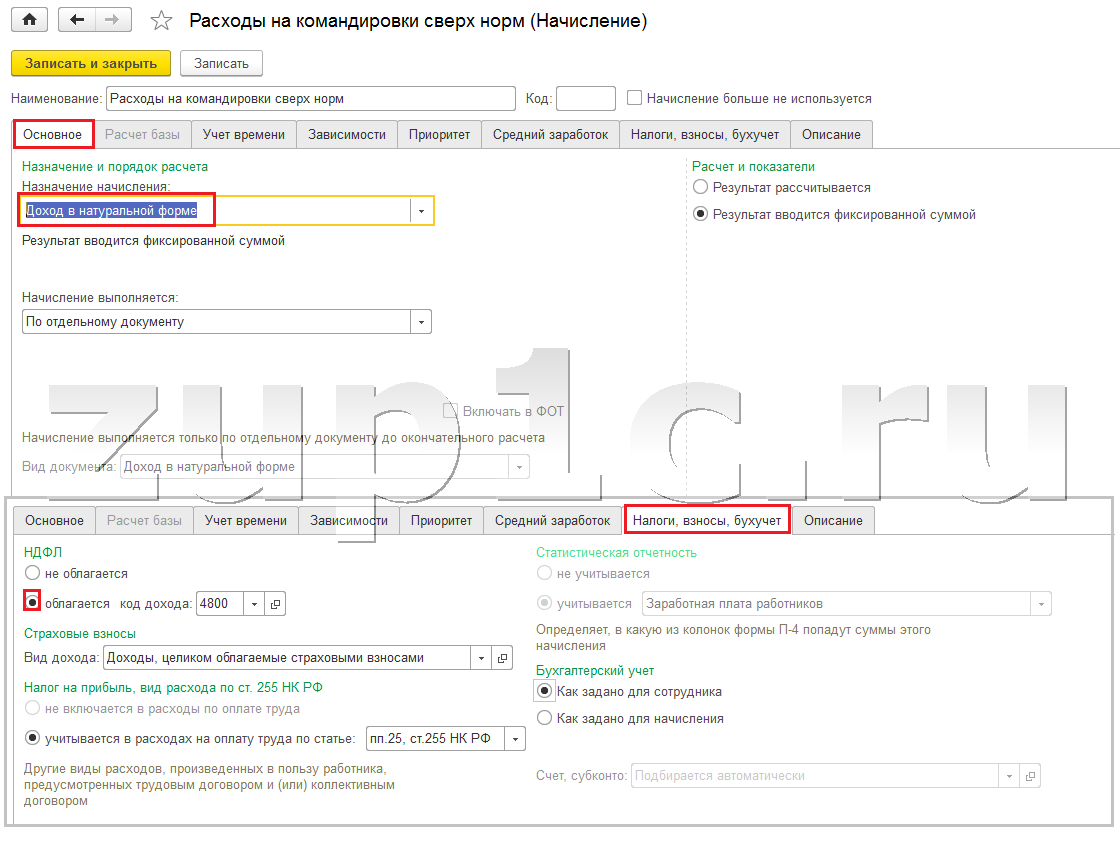

Учитываем сверхлимитные суточные в программе «1с»

Уважаемые читатели! Продолжаем разговор о том, как реализовать в программах «1С» особенности начисления и выплаты различных сумм. На этот раз речь пойдет об удержании НДФЛ с сумм сверхлимитных суточных. Бухгалтер использует в работе две программы — «1С: Зарплата и Управление персоналом» (релиз 8.2) и «1С: Бухгалтерия» (релиз 8.2).

При выгрузке данных из программы «1С: Зарплата и Управление персоналом» в программу «1С: Бухгалтерия» в программе «1С: Бухгалтерия» происходит задвоение суммы суточных, выплаченных сверх лимита.

Кроме того, названная сумма причитается сотруднику к выплате на руки, хотя суточные он уже получал.

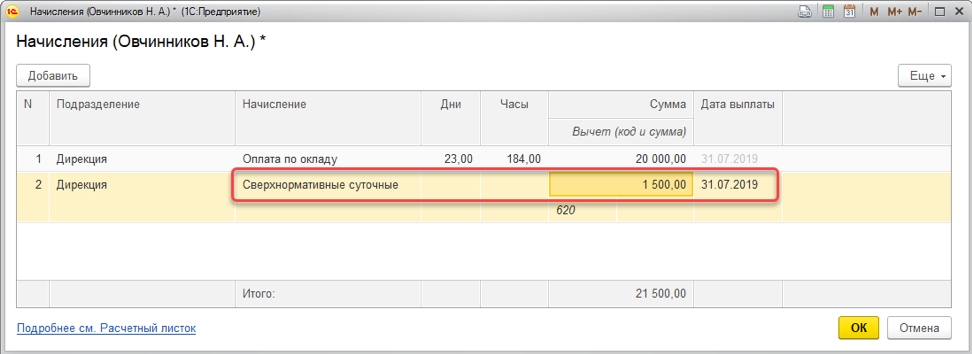

Какие выплаты считаются сверхнормативными суточными?

Согласно Налоговому кодексу Российской Федерации, статья 217, суточные выплаты, получаемые работниками, могут быть как нормативными, так и сверхнормативными. Нормативные суточные выплаты определяются работодателем в соответствии с законодательством и внутренними правилами компании. Они покрывают расходы работника на питание и проживание во время командировки или исполнения трудовых обязанностей в другом населенном пункте. При этом нормативные суточные выплаты налогом на доходы физических лиц (НДФЛ) не облагаются.

Сверхнормативные суточные выплаты возникают в случаях, когда работник понес расходы на питание и проживание, превышающие установленные нормативы. Например, работник питается в ресторане, а не организованной столовой, или выбирает более комфортное жилье. В таких случаях сверхнормативные суточные выплаты облагаются НДФЛ.

Для корректной обработки сверхнормативных суточных выплат, работодатель должен отразить их в документах по начислению и удержанию заработной платы работника. Сумма сверхнормативных суточных выплат подлежит обложению НДФЛ по ставке 13%. При этом общая сумма выплат, включая и нормативные, не может превышать установленный лимит по каждому работнику, иначе превышение будет облагаться НДФЛ со ставкой 35%.

Какие выплаты отражать в строках 112 и 113 раздела 2 расчета 6-НДФЛ?

Вопрос аудитору

Организация выплачивает сотрудникам дотацию на питание, иногда выдает материальную помощь (это предусмотрено трудовым и коллективным договорами). Нужно ли указанные выплаты отражать в строке 112 раздела 2 расчета 6-НДФЛ или достаточно указать их только в строке 110? Аналогично возникает вопрос с гражданско-правовыми договорами: по каким из них вознаграждение должно попасть в строку 113?

Порядок заполнения расчета 6-НДФЛ утвержден приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (в ред. приказа ФНС России от 28.09.2021 № ЕД-7-11/845@) (далее – Порядок).

В Разделе 2 расчета 6-НДФЛ указываются, в частности, следующие выплаты по строкам (п. 4.3 Приложения № 2 к приказу):

- – сумма начисленного дохода нарастающим итогом с начала налогового периода;

- – обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

- – обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам);

- – обобщенная по всем физическим лицам сумма начисленного дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

В Порядке нет расшифровки выплат, которые необходимо отражать по строке 112 раздела 2 расчета 6-НДФЛ. Поскольку 6-НДФЛ – это налоговая отчетность, то первым делом необходимо обратиться к НК РФ в поисках понятия выплат по трудовым договорам.

В п. 1 ст. 208 НК РФ в качестве доходов поименовано вознаграждение за выполнение трудовых обязанностей. А в статье 420 НК РФ упоминаются вознаграждения в рамках трудовых отношений. В эти выплаты Минфин России и ФНС России стремятся включить все выплаты только на том основании, что они выплачены лицу, с которым заключен трудовой договор (см. комментарий к письму Минфина России от 15.02.2021 № 03-15-06/10032). При этом понятие «доходы по трудовым договорам» в налоговом законодательстве и понятие «оплата труда» в трудовом праве не идентичны.

Так, в соответствии со статьей 129 ТК РФ оплата труда включает не только вознаграждение за труд на основе количества и сложности работы, но также стимулирующие выплаты (премии) и компенсации. НК РФ различает собственно зарплату и иные выплаты, например, премии (которые по ТК РФ являются зарплатой). Это следует из п. 1 и п. 2 ст. 223 НК РФ, в соответствии с которыми датой получения дохода в виде оплаты труда является последний день месяца, а датой получения премии (например, годовой премии) – дата ее выплаты (см. статью).

По нашему мнению, это означает, что в строку 112 раздела 2 расчета 6-НДФЛ необходимо включать все выплаты, начисленные в рамках трудовых отношений, а не только те, которые указаны в качестве оплаты труда в статье 129 ТК РФ.

Ниже в таблице представлены виды выплат с распределением по строкам.

| Вид выплаты | Строка 110 | Строка 111 | Строка 112 | Строка 113 |

|---|---|---|---|---|

| Зарплата | + | + | ||

| Премии, предусмотренные системой оплаты труда | + | + | ||

| Отпускные | + | + | ||

| Средний заработок (за периоды командировок, донорские дни, простой по вине работодателя, отпускные, компенсация отпуска) | + | + | ||

| Больничный за счет работодателя | + | + | ||

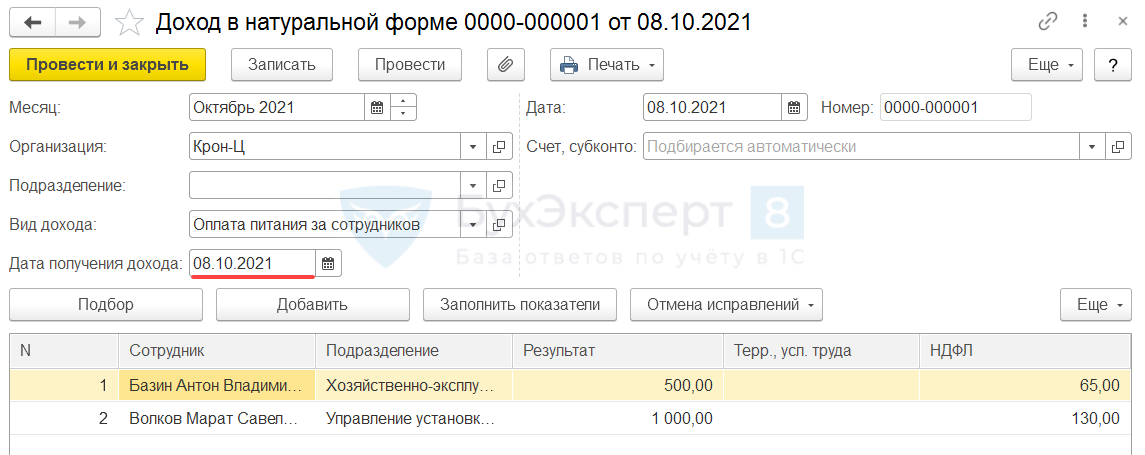

| Питание (по условиям трудового или коллективного договоров) | + | + | ||

| Жилье для сотрудников по инициативе работодателя | + | + | ||

| Сверхнормативные суточные | + | + | ||

| Выплаты по договорам подряда и оказания услуг | + | + | ||

| Выплаты по авторским, лицензионным, договорам и договорам отчуждения прав | + | |||

| Выплаты по договорам аренды (недвижимости, транспорта, иного имущества) | + | |||

| Проценты по займу | + | |||

| Материальная выгода | + | |||

| Дивиденды | + | + | ||

| Выплата действительной стоимости доли | + | |||

| Материальная помощь, не предусмотренная трудовым договором | + | |||

| Материальная помощь, предусмотренная трудовым договором | + | + |

Отметим, что контрольными соотношениями показателей расчета 6-НДФЛ, которые утверждены письмом ФНС России от 23.03.2021 № БС-4-11/3759@, не предусмотрено равенства между строкой 110 раздела 2 и суммой строк 111, и раздела 2 расчета 6-НДФЛ. Следовательно, отсутствие этого равенства не является ошибкой.

Отметим, что в программах 1С по умолчанию в строку 112 раздела 2 расчета 6-НДФЛ включаются все выплаты в рамках трудовых отношений, которые определяются кодом вида дохода налогоплательщика, утв. Приложением № 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@.

2. Рекомендация: Как учесть при налогообложении суточные. Организация применяет специальный налоговый режим

Размер суточных

Размер суточных для командированных сотрудников организация определяет самостоятельно (ст. 168 ТК РФ). Он может быть установлен коллективным договором или локальными нормативными актами организации: приказами, Положением об оплате труда, положением о командировках и т. п. Такой порядок распространяется как на внутренние, так и на зарубежные командировки. Это следует из части 2 статьи 168 Трудового кодекса РФ. Размер можно установить как фиксированный, так и по фактическим расходам.*

НДФЛ

При расчете НДФЛ размер суточных нормируется. Так, не облагаются этим налогом суточные в пределах:

- 700 руб. за день нахождения в командировке в России;*

- 2500 руб. за день нахождения в загранкомандировке.

С суточных, выплаченных сверх установленных норм (700 руб. и (или) 2500 руб.), удержите НДФЛ.*

Такой порядок следует из абзаца 10 пункта 3 статьи 217 и статьи 210 Налогового кодекса РФ.

Ситуация: в какой момент нужно удержать НДФЛ с суммы сверхнормативных суточных, выплаченных командированному сотруднику*

Удерживайте налог после утверждения авансового отчета на ближайшую дату выплаты сотруднику денежных средств*.

Выплаченные командированному сотруднику суточные являются подотчетными суммами. Поэтому до даты представления авансового отчета данные суммы являются задолженностью сотрудника перед организацией, а не его доходом* (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У).

Кроме того, на момент выдачи подотчетных сумм неизвестно, какую именно сумму сотрудник израсходует. Например, при возвращении из командировки раньше срока полученная сумма суточных не будет израсходована полностью. Окончательную сумму суточных, которую сотрудник получил сверх установленных норм, можно будет определить только после утверждения авансового отчета и сдачи остатка неизрасходованного аванса в кассу. Такой порядок следует из пункта 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У.

Поэтому доход сотрудника (сверхнормативную сумму суточных), с которого необходимо удержать налог, определяйте после утверждения авансового отчета сотрудника. А рассчитывать и удерживать сумму налога нужно на ближайшую дату выплаты сотруднику денежных средств.*

Такой порядок следует из абзаца 10 пункта 3 статьи 217, статьи 210, пункта 4 статьи 226 Налогового кодекса РФ и подтвержден в письме Минфина России от 14 января 2013 г. № 03-04-06/4-5.

Ранее Минфин России высказывал иную точку зрения, в соответствии с которой определять доход (сверхнормативную сумму суточных) нужно на дату выплаты суточных, то есть на дату выдачи сотруднику аванса на командировку (письмо Минфина России от 1 февраля 2008 г. № 03-04-06-01/27). Однако в связи с выходом более поздних разъяснений в настоящее время эта точка зрения является неактуальной.

Пример выплаты денежных средств взамен суточных при направлении сотрудника в однодневную командировку по России. Сумма выплат взамен суточных превышает 700 руб.*

В коллективном договоре ЗАО «Альфа» закреплено, что при однодневных командировках по России сотрудникам возмещаются затраты, вызванные необходимостью выполнять трудовые функции вне места постоянной работы (взамен суточных).

Сотрудник организации Горячев С.Ю. находился в командировке на территории России один день. Перед поездкой ему выдали аванс, в том числе компенсацию взамен суточных в размере 1000 руб.

Вернувшись из командировки, сотрудник не представил документов, подтверждающих расходы, в том числе на сумму, выданную ему вместо суточных. Поэтому бухгалтер «Альфы» не стал удерживать НДФЛ только с 700 руб. А с той части выплаты, которая превышает данный лимит, он рассчитал налог. Сумма НДФЛ составила 39 руб. (300 руб. × 13%).*

Спорные ситуации с налогообложением суточных

Споры по налогам и взносам с суточных возникают чаще всего с однодневными командировками. Связано это с нечеткой позицией контролирующих ведомств.

Поскольку по окончании рабочих дел у сотрудника есть возможность этим же днем вернуться домой, контролеры никак не могут определиться, являются выплаты сотруднику за служебную поездку на один день суточными или другими компенсациями.

Так, Минфин в Письме от 02.09.2015 N 03-04-06/50607 разъяснял, что выплаты взамен суточных за однодневную командировку не облагаются НДФЛ и взносами в пределах тех же лимитов из НК РФ, что и суточные за командировки с большей длительностью. А в Письме от 17.05.2018 N 03-15-06/33309 указал, что выплаты за однодневную служебную поездку можно освободить от налогообложения во всей сумме при наличии документов, подтверждающих расходы.

Добавили свое мнение и судьи. Например, ст. 217 НК РФ). При этом судьи согласились с тем, что даже фиксированные выплаты за однодневные командировки суточными не являются. Их следует признавать возмещением иных расходов сотрудника, связанных с командировкой, в связи с чем они не являются доходом сотрудника, то есть не должны подпадать под обложение НДФЛ. А в расходах по налогу на прибыль (или УСН) они могут быть учтены только в части, которая документально подтверждена. Позицию судей, высказанную в данном Постановлении, ФНС приняла к сведению.

Применительно к командировкам на один день налогоплательщики разработали свою схему действий:

- при оформлении таких поездок компенсационные выплаты признают «возмещением иных расходов»;

- не учитывают эти суммы в доходах физлиц, облагаемых НДФЛ и взносами:

- если есть документация, подтверждающая расходы, — в полной сумм;

- если нет — в пределах нормативов, установленных ст. 217 НК РФ для суточных.

При расчете налога на прибыль такое возмещение нужно учесть в сумме трат, подтвержденных документами. Это следует из приведенных выше пояснений Минфина и ВАС.