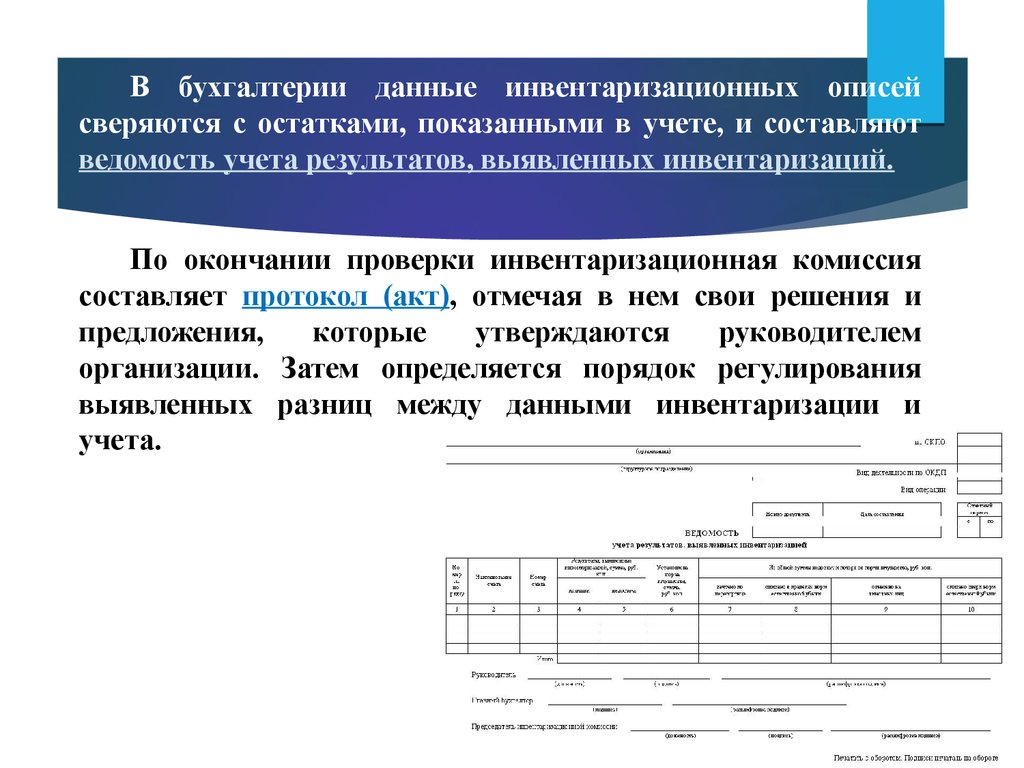

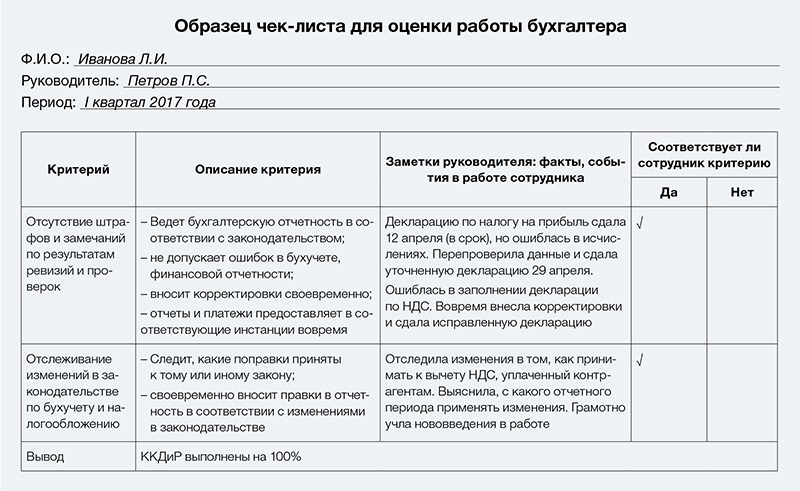

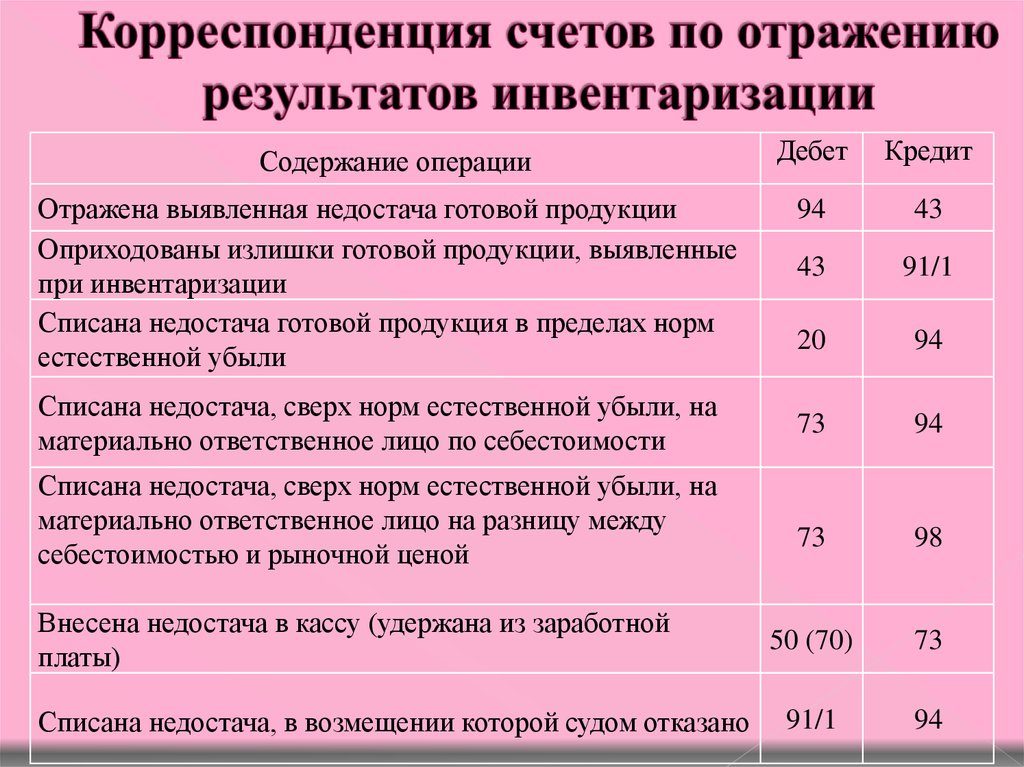

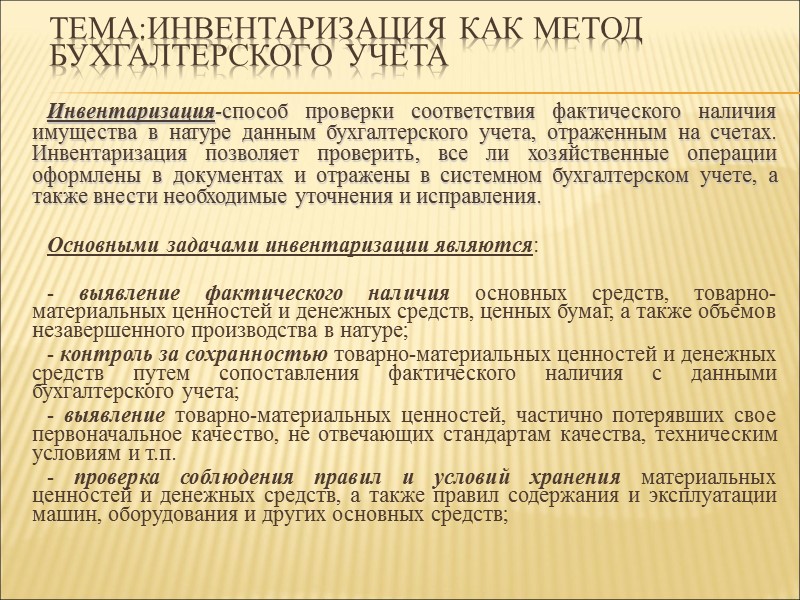

Учет инвентаризационных расхождений

Результаты инвентаризации расчетов рассматриваются на заседании инвентаризационной комиссии. При этом в задачи комиссии входит выявление причин, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, кроме этого комиссия должна предложить способы отражения в учете результатов инвентаризации. Ознакомившись с выводами и предложениями инвентаризационной комиссии, руководитель организации издает распорядительный документ, в котором утверждается предложенный инвентаризационной комиссией порядок урегулирования инвентаризационных разниц.

Выявленные при инвентаризации расхождения между фактической суммой задолженности (дебиторской и кредиторской) и соответствующими данными бухгалтерского учета отражаются в порядке, предусмотренном действующими нормативными документами.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором инвентаризация была закончена, а результаты годовой инвентаризации — в годовом бухгалтерском отчете.

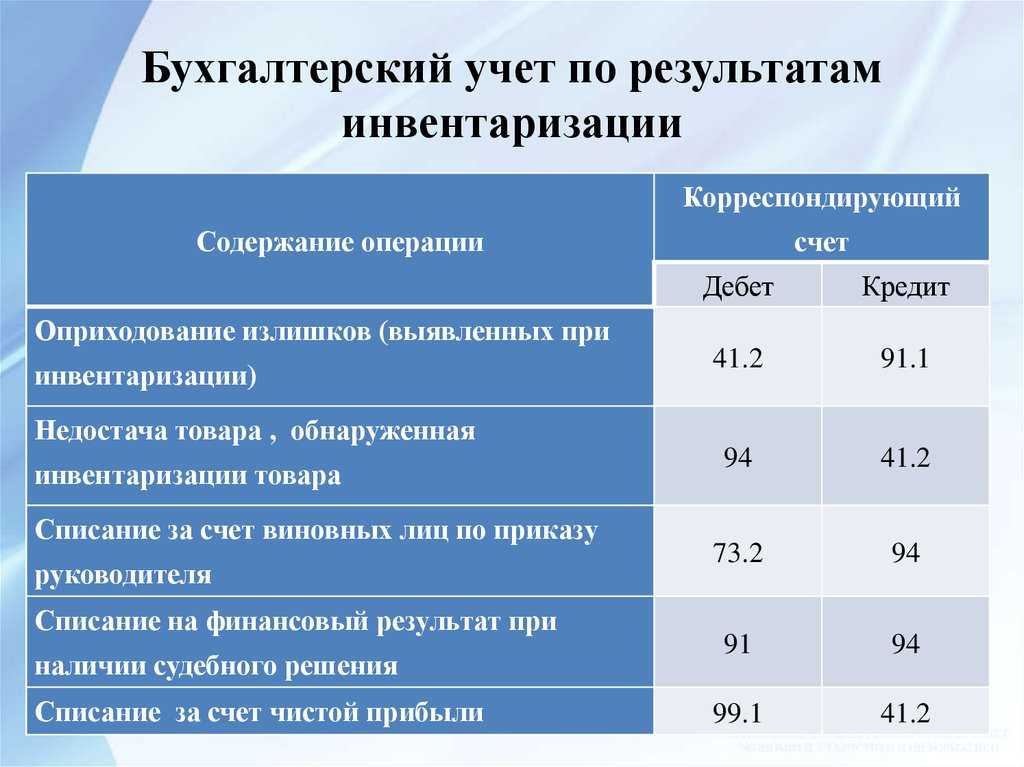

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты.

Проведение инвентаризации

На подготовительном этапе в компании создается постоянно действующая инвентаризационная комиссия. Ее персональный состав утверждает руководитель.

В состав инвентаризационной комиссии входят, в частности, представители администрации, работники бухгалтерской службы (п. п. 2.2 и 2.3 Методических указаний).

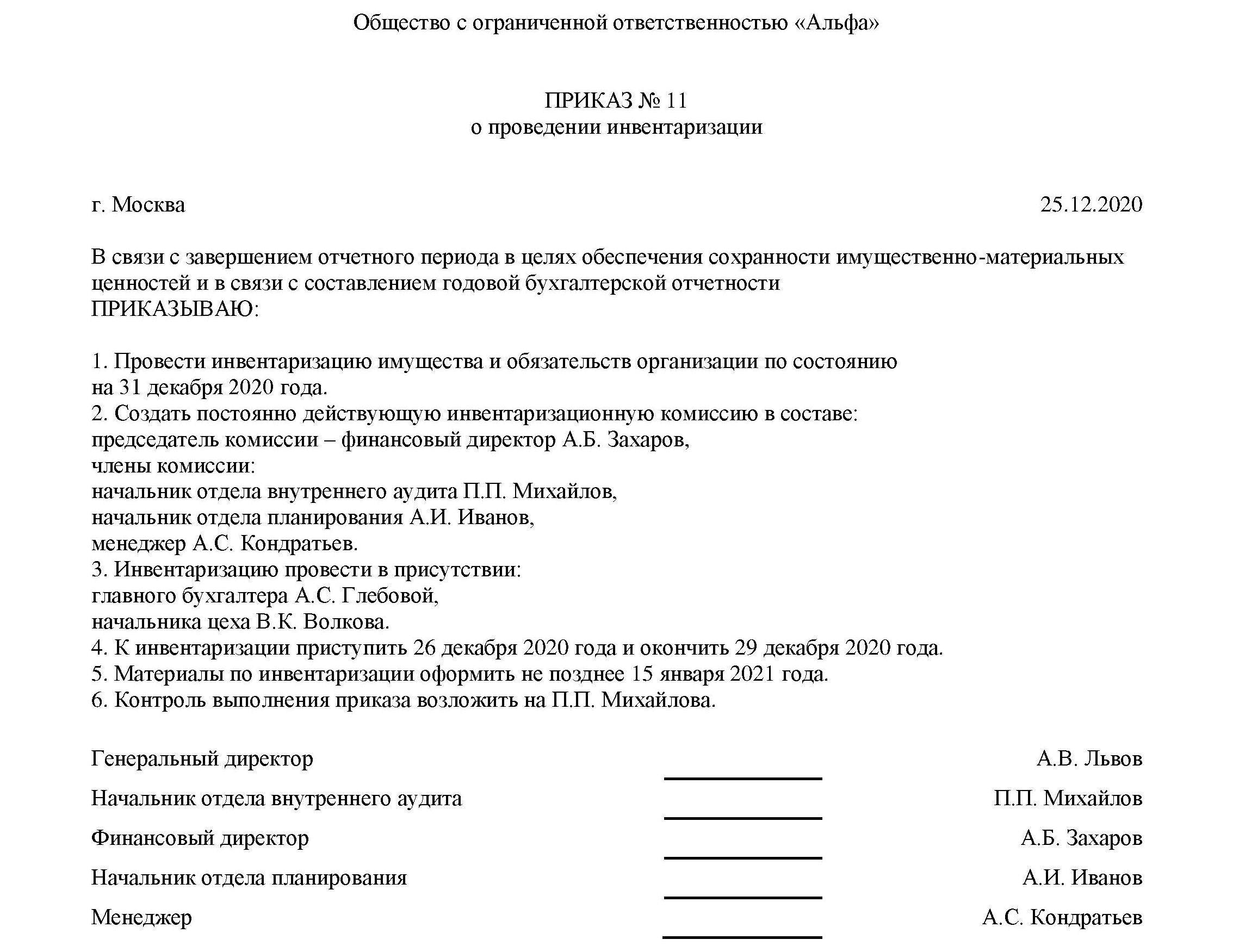

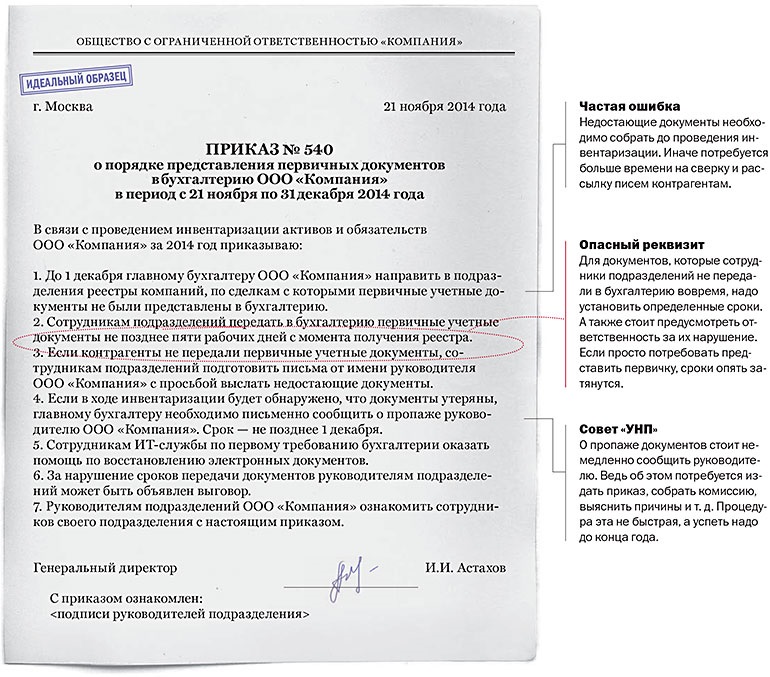

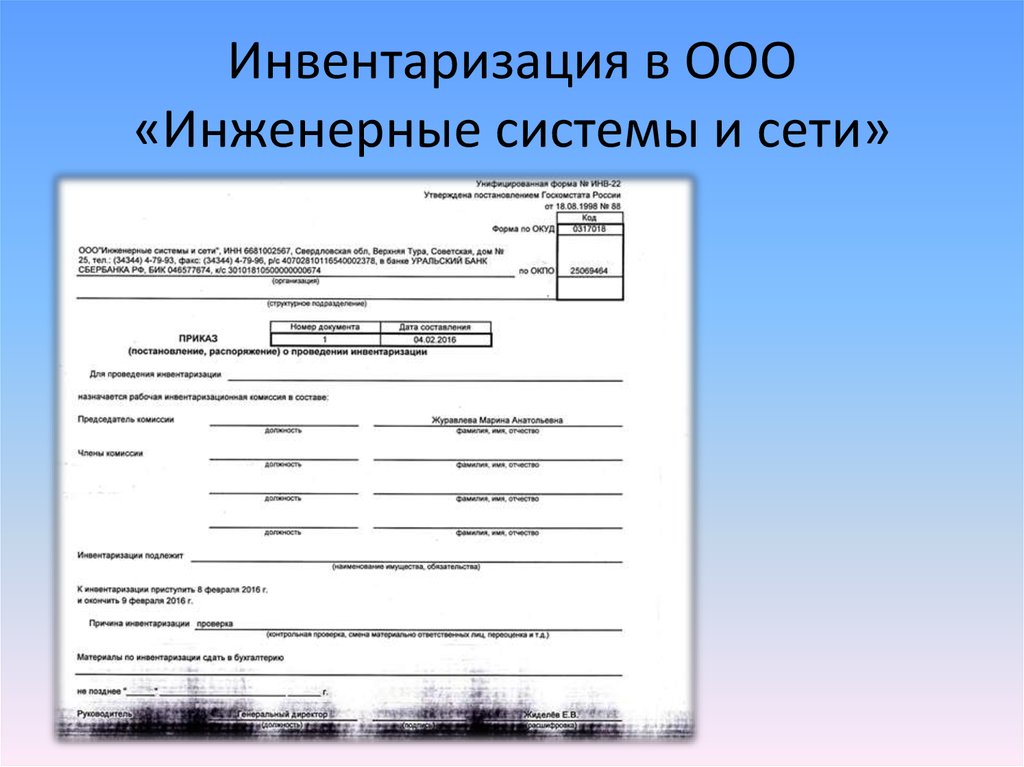

Приказ о проведении инвентаризации можно оформить по унифицированной форме N ИНВ-22, утвержденной Постановлением Госкомстата России от 18.08.1998 N 88. В приказе следует указать:

— в строке «Инвентаризации подлежит» — «обязательства по расчетам с персоналом по оплате труда и прочим операциям»;

— строке «Причина инвентаризации» — «составление бухгалтерской отчетности за 2015 г.».

По окончании инвентаризации все члены комиссии расписываются в акте, которым оформляют ее результаты.

Кто заполняет при ревизии кассы предприятия?

Обязанность по инвентаризации кассы закреплена за постоянно действующей инвентаризационной комиссией, состав которой утверждается приказом руководителя.

Членами комиссии являются:

- работники бухгалтерии;

- административно-управленческие работники;

- сотрудники службы безопасности и иные специалисты (юрист, экономист);

- представитель аудиторской компании.

Материально ответственного работника не следует включать в состав группы, тогда получается, что он проверяет сам себя, смысл проверки теряется.

Формирование комиссии только из представителей сторонних, аудиторских компаний не допускается.

Если численность компании равна 1 сотруднику, комиссию создать не получится (ее численность должна быть больше 2-х).

Заполняет акт ИНВ-15 кассир от руки ручкой синего или черного цвета, не допуская исправлений. Возможно заполнение бланка унифицированной формы при помощи компьютера.

Акт составляется в 2-х экземплярах, а при смене кассира — в трех, еще один экземпляр передается сотруднику, принимающего кассу.

Как составить при проверке – заполнение всех строк унифицированной формы

Постановлением Госкомстата (№88 от 18 августа 1998г.) разработан унифицированный бланк для инвентаризации наличности.

Практика показывает, что акт по форме ИНВ-15 широко используется различными организациями.

Унифицированная форма проста в заполнении и, как правило, не вызывает особых трудностей у специалистов при оформлении.

Условно бланк акта делится на 3 части, первая из которых содержит сведения о компании, проводящей инвентаризацию наличных средств кассы:

- организационно-правовой статус предприятия (ИП, бюджетное учреждение, ООО, АО);

- полное наименование фирмы;

- текущий вид деятельности (ОКВЭД);

- реквизиты приказа руководителя, послужившим основанием для проверки (плановой, внеплановой);

- фактическая дата проведения инвентаризации, номер документа.

Вторая часть бланка ИНВ-15 — расписка материально-ответственного сотрудника и результаты проведенной ревизии наличных денег.

Кассир своей подписью подтверждает, что необходимая кассовая документация передана в бухгалтерию предприятия, а денежные средства в полном объеме находятся в кассе.

Ниже фиксируются следующие действия инвентаризации.

Комиссия (несколько сотрудников) подсчитывает находящиеся в кассе финансовые средства, результаты записываются в бланке акта ИНВ-15.

Необходимо разделить подсчитанные активы: чеки, марки, деньги.

Записи в акт вносятся в числовом значении, подсчитывается итоговая сумма финансов в кассе в числовом и буквенном выражении.

Далее прописываются номера последних ордеров на момент проверки: приходного и расходного.

Третьей частью в акте являются подписи всех членов специальной комиссии, а также материально-ответственного работника, в присутствии которого производилась инвентаризация наличных средств.

Ответственный сотрудник при выявлении расхождений с бухгалтерией должен предоставить пояснения.

На их основании руководство компании, а также контролирующие органы (если они являлись инициаторами проверки) выносят решение о судьбе выявленных излишков наличных денег или мерах по погашению недостачи.

Итоги записываются с оборотной стороны формы, заверяется подписью главы фирмы и печатью компании.

Не следует забывать о заключении договора о полной материальной ответственности с ответственным работником, имеющим доступ к материальным активам.

Его отсутствие не позволит работодателю в случае выявлении недостачи удержать ее с работника полном объеме.

Налоговый учет Налог на прибыль

Стоимость выявленных излишков признается доходом, учитываемым при исчислении налога на прибыль. Согласно п. 20 ст. 250 НК РФ доходы в виде стоимости излишков материально-производственных запасов и прочего имущества, выявленных в результате инвентаризации, являются внереализационными.

При этом в соответствии с п. 2 ст. 254 НК РФ учреждения могут включить в состав материальных расходов стоимость материально-производственных запасов в виде излишков, выявленных в ходе инвентаризации, которая определяется как сумма налога, исчисленная с дохода, предусмотренного п. 20 ст. 250 НК РФ. Затраты, понесенные учреждением (оценка материальных запасов) и не связанные с производством и реализацией, единовременно включаются в состав внереализационных расходов (пп. 20 п. 1 ст. 265 НК РФ) при условии, если они экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ).

Таким образом, организация вправе уменьшить доход на сумму, определенную в соответствии с п. 2 ст. 254 НК РФ, — на сумму уплаченного налога (Письмо Минфина России от 11.10.2006 N 03-03-04/1/687).

Следует уделить особое внимание правомерности включения во внереализационные доходы стоимости запасных частей или материалов, полученных в результате демонтажа объекта основных средств, используемого в бюджетной деятельности. Проблема квалификации такого дохода в бюджетном учете сопряжена с необходимостью определения кода вида деятельности в 18-м разряде счета бюджетного учета «1» или «2» при ликвидации бюджетного имущества. Отсутствие нормативного акта в бюджетном учете, который конкретизировал бы этот вопрос, вызывает проблемы и в налоговом учете

Так, многие бухгалтеры предпочитают ставить на учет указанные материалы с признаком «1», ошибочно предполагая, что это позволяет им не включать их стоимость в состав доходов в налоговом учете. Но какой бы признак ни использовался в бюджетном учете, в целях налогообложения со стоимости таких материалов должен исчисляться налог на прибыль

Отсутствие нормативного акта в бюджетном учете, который конкретизировал бы этот вопрос, вызывает проблемы и в налоговом учете. Так, многие бухгалтеры предпочитают ставить на учет указанные материалы с признаком «1», ошибочно предполагая, что это позволяет им не включать их стоимость в состав доходов в налоговом учете. Но какой бы признак ни использовался в бюджетном учете, в целях налогообложения со стоимости таких материалов должен исчисляться налог на прибыль.

Кроме того, Минфин в Письме от 15.06.2007 N 03-03-05/161 рассмотрел порядок начисления и уплаты налога на прибыль при выявлении излишков в ходе инвентаризации. Воспользуемся рекомендациями финансистов, согласно которым нужно начислить налог на прибыль и уплатить его за счет средств бюджета, сделав следующие проводки:

начисление налога на прибыль:

Дебет счета 1 401 01 180 «Прочие доходы»

Кредит счета 1 303 03 730 «Увеличение кредиторской задолженности по налогу на прибыль»;

перечисление налога на прибыль:

Дебет счета 1 303 03 830 «Уменьшение кредиторской задолженности по налогу на прибыль»

Кредит счета 1 304 05 290 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по прочим расходам».

Согласно пп. 5 п. 2 ст. 265 НК РФ расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, подлежат включению в состав внереализационных расходов. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

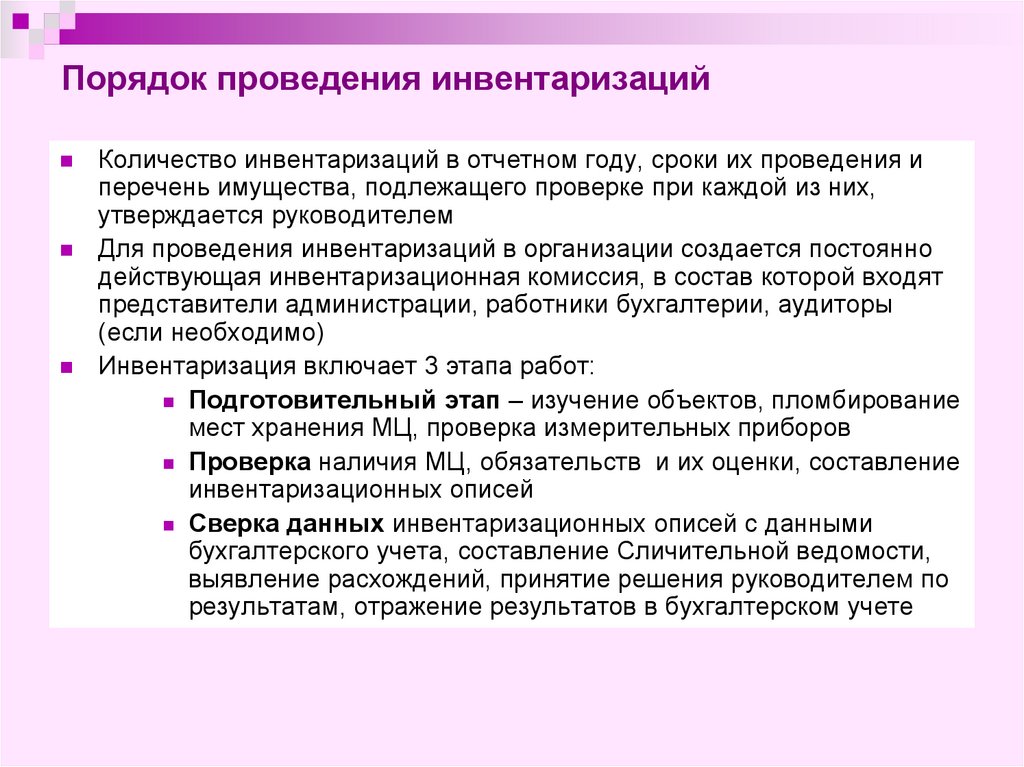

Порядок проведения инвентаризации

Порядок по которому проводят инвентаризацию устанавливается в Методических указаниях (утв. Приказом Минфина России №49 от 13.06.1995). Он представлен тремя этапами:

- На первом этапе компания издает приказ о проведении инвентаризации (форма ИНВ-22), после чего его регистрируют в журнале учета контроля по выполнению соответствующих приказов (ИНВ-23). Кроме того, на первом этапе формируется инвентаризационная комиссия;

- На втором этапе происходит непосредственная проверка расчетов. Для этого разворачивают сальдо по счета в отношении отдельных работников. После этого рассматривают документы, подтверждающие насколько правомерна задолженность в расчетах по каждому работнику;

- На третьем этапе составляют акт (форма ИНВ-17), в котором отражаются остатки долгов по расчетам с сотрудниками, которые не были подтверждены документально. После этого результаты инвентаризации заносят в форму ИНВ-23.

Порядок проведения инвентаризации

Порядок по которому проводят инвентаризацию устанавливается в Методических указаниях (утв. Приказом Минфина России №49 от 13.06.1995). Он представлен тремя этапами:

- На первом этапе компания издает приказ о проведении инвентаризации (форма ИНВ-22), после чего его регистрируют в журнале учета контроля по выполнению соответствующих приказов (ИНВ-23). Кроме того, на первом этапе формируется инвентаризационная комиссия;

- На втором этапе происходит непосредственная проверка расчетов. Для этого разворачивают сальдо по счета в отношении отдельных работников. После этого рассматривают документы, подтверждающие насколько правомерна задолженность в расчетах по каждому работнику;

- На третьем этапе составляют акт (форма ИНВ-17), в котором отражаются остатки долгов по расчетам с сотрудниками, которые не были подтверждены документально. После этого результаты инвентаризации заносят в форму ИНВ-23.

Документальное оформление результатов инвентаризации расчетов

Результаты инвентаризации расчетов с контрагентами и персоналом организации сводятся в один акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. N ИНВ-17).

Он составляется на основании актов сверки и справки о дебиторской и кредиторской задолженности (приложение к ф. N ИНВ-17) в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии. Один экземпляр акта передается в бухгалтерию, второй — остается в комиссии.

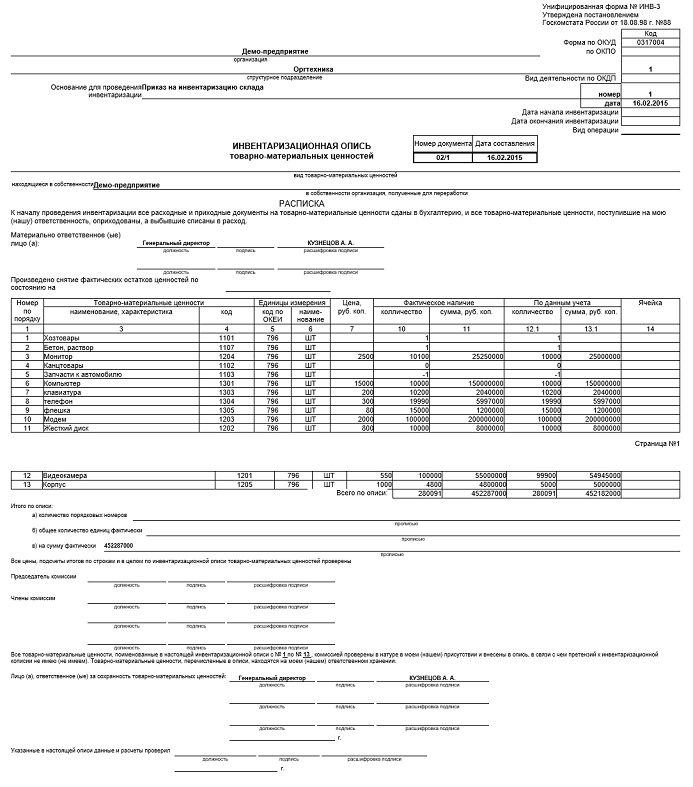

Образец ф. N ИНВ-17 приведен в приложении 23 к постановлению Госкомстата России от 18.08.98 N 88. В акте указывают:

— в гр. 2 — счета бухгалтерского учета, на которых числится задолженность;

— суммы задолженности, согласованные и не согласованные*(1) с дебиторами (кредиторами);

— суммы задолженности, по которым истек срок исковой давности (общий срок исковой давности составляет три года с момента возникновения задолженности, при этом исковая давность по требованиям, связанным с имущественным страхованием, составляет два года, а по требованиям, связанным с перевозкой груза, — один год).

Акт заполняется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии. Один экземпляр акта передается в бухгалтерию, второй — остается в комиссии.

Противоречия в порядке определения стоимости излишков имущества, выявленных в натуральной форме в нормативно-правовых документах

В настоящее время порядок определения стоимости излишков имущества предприятия, выявленных в натуральной форме по итогам работы инвентаризационной комиссии, предусмотрен и в Методических указаниях по проведения инвентаризации и законе о бухгалтерском учете. При этом в разных нормативно-законодательных актах он не идентичен. Так, в соответствии с Методическими указаниями по инвентаризации, которые были утверждены в 1995 году, данные излишки необходимо учитывать согласно с их оценкой в службе бухгалтерского учета предприятия. В то же время, по бухгалтерскому законодательству, излишки надо учитывать по ценам рынка.

Во избежание недоразумений со стороны контролирующих органов, при определении стоимости выявленных излишком следует руководствоваться следующими правилами (Приказ Министерства финансов РФ от 287.12.2001г. № 119н):

Выявленные излишки имущество необходимо учитывать по рыночным ценам , и в то же время их стоимость относят:

На финансовые результаты работы предприятия – в случае, когда организация занимается коммерческой деятельностью.

На увеличение доходов организации, в случае, если данная организация является некоммерческой.

Вместе с тем, выявленные неучтенные объекты основных средств предприятия по итогам работы инвентаризационной комиссии должны быть учтены в бухгалтерском учете по текущей рыночной стоимости и фиксируются на счетах бухгалтерского учета следующим образом (Приказ Министерства Финансов РФ от 13.10.2003г. № 91н):

Дебет Счета 01

Кредит Счета 99

Следует помнить! Излишки имущества предприятия, обнаруженные по итогам работы инвентаризационной комиссии , необходимо учитывать в бухгалтерском учете по текущей рыночной стоимости по дебету счета, который соответствует виду товарно-материальных ценностей (Основные средства, Касса, Товары, Материалы, Готовая продукция) и кредиту счета Прочие доходы (Счет 91-1).

Ситуация 1. По итогам года предприятие выполнило обязательную ежегодную инвентаризацию, которая выявила излишки имущества в виде материалов для строительства. Обнаруженные строительные материалы по рыночной стоимости оценены в 13,0 тыс. руб. В соответствии с решением, принятым инвентаризационной комиссией и зафиксированного в протоколе заседания этой комиссии, сотрудник бухгалтерской службы должен будет следующим образом отразить на счетах бухгалтерского учета данную операцию:

Дт 10 Счета Кт 91-1 Счета 13000 Учтены выявленные излишки материалов для строительства по итогам работы годовой инвентаризационной комиссии.

Ситуация 2. На предприятии инвентаризационной комиссией были также обнаружены излишки собственного товара. Эти излишки необходимо учесть в бухгалтерском учете по рыночной стоимости по состоянию на момент проведения инвентаризации на счете, где учитываются товары. Рыночная стоимость товаров составила 28,0 тыс. руб.

Сотрудник бухгалтерской службы должен будет следующим образом отразить на счетах бухгалтерского учета данную операцию:

Дебет 41 Счета Кредит 91-1 Счета 28000 В числе внереализационных доходов учтена рыночная стоимость выявленных излишков товаров.

Законодательством предусмотрено, что выявленная порча и недостача имущества предприятия, попадающая в предельные нормативы естественной убыли списываются на издержки обращения или производства, превышающая установленные нормы списывается за счет установленных виновных сотрудников предприятия (п. 3 ст. 12 ФЗ № 129-ФЗ, Приказ Министерства финансов РФ от 29.07.1998г. № 34н).

Если не удалось установить виновных в обнаруженной недостаче, либо судебные органы отказали во взыскании с виновных убытков предприятия, тогда недостача имущества в коммерческой организации включается в финансовые результаты, а в организации, ведущей некоммерческую деятельность, увеличиваются расходы.

Порядок проведения проверки объектов ОС

Порядок проведения инвентаризации объектов основных средств содержится в п. 3.1 – 3.7 Методических рекомендаций. Отметим основные правила проверки указанных объектов, которые учреждение может предусмотреть в учетной политике.

До начала инвентаризации основных средств необходимо проверить:

-

наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

-

наличие и состояние технических паспортов или другой технической документации;

-

наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение.

При отсутствии документов нужно обеспечить их получение или оформление.

При инвентаризации зданий, сооружений необходимо проверить наличие документов о закреплении права оперативного управления этими объектами.

В ходе инвентаризации комиссия проводит осмотр объектов и вносит в инвентаризационные описи соответствующую информацию.

Данные об основных средствах вносятся в инвентаризационные описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то он отражается в описи под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Сведения о машинах, оборудовании и транспортных средствах вносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения и мощности.

Основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, отражаются в отдельной описи, в которой указываются даты ввода объектов в эксплуатацию и причины, приведшие эти объекты к непригодности (например, порча, полный износ). Согласно ФСБУ «Основные средства» такие объекты не отвечают критериям признания их активами.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют сведения или указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

В отношении объектов, имеющих признаки обесценения (снижения убытка от обесценения), информация может быть отражена в инвентаризационной описи (ф. 0504087) или иных документах, предусмотренных учетной политикой учреждения.

Рекомендации Профсостав – как провести переучет быстро и точно

Сроки проведения зависят от:

- Площади объекта;

- Обширности ассортимента;

- Количества складских запасов.

Если эти моменты не принято во внимание, процедура может затянуться. Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

- Подготовьте команду к монотонной и рутинной работе, которая требует внимания.

- Проведите инструктаж. Заранее и детально объясните правила использования техники для считывания штрихкодов и т. д.;

- Напечатать описи.

- Не предпринимать попыток скрыть признаки хищения.

- Провести двойной пересчет, чтобы исключить ошибки, связанные с человеческим фактором. Лучше всего, если одну и ту же партию пересчитает несколько человек.

- Внести результаты в документы, поместить в архив.

И помните, что у линейных сотрудников вашей организации очень низкая мотивация делать всё точно и быстро. Именно по-этому независимая инвентаризация как услуга набрала большую популярность среди организаций, которые хоть раз считали свои запасы самостоятельно.

Проверка расчетов с работниками по прочим операциям

Для отражения прочих расчетов с работниками используется счет 73, например выданные работнику займы, либо возмещение ущерба, связанного с недостачей в кассе или производственного брака. Если по этому счету возникает дебиторская задолженность, это означает, что за работником числится непогашенный заем или ущерб. Размер ущерба и порядок его погашения устанавливается по одному из документов: приказу, решению суда, ПКО или расчетно-платежной ведомости. Для сверки остатков по займу, комиссией будут рассматриваться документы о погашении работником долга, а также сам договор займа. Документами, подтверждающими факт гашения долга являются: ПКО, заявление работника, в котором он просит произвести удержание из зарплаты, расчетно-платежная ведомость, а также выписка со счета компании, если погашение долга происходит не наличными.

Остаток по кредиту 73 счет показывает, что у компании есть долги перед персоналом. Например, работодатель выплачивает работнику компенсацию за пользование его автомобилем. Такая задолженность также может быть нормальной или просроченной. Комиссия при проверке сверяет сумму задолженности с суммами компенсаций, прописанных в договоре аренды или в допсоглашении к трудовому договору.

Составление акта инвентаризации

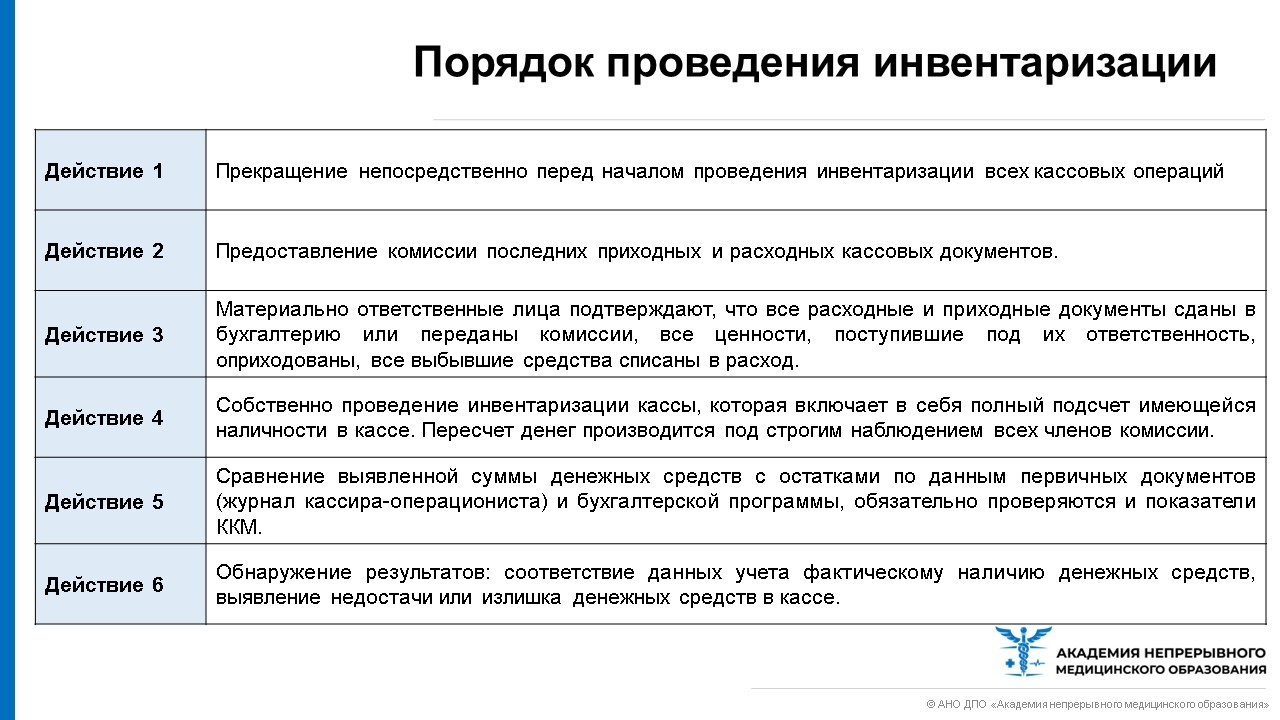

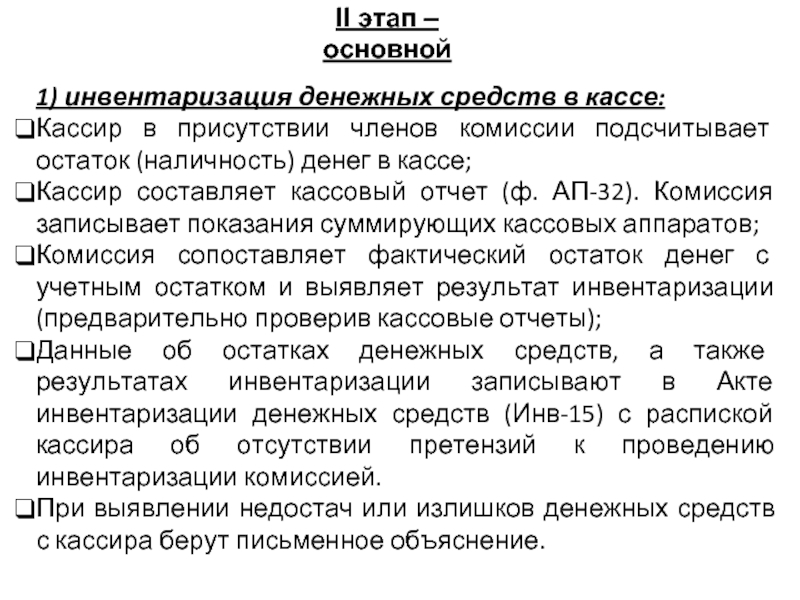

Ход и результаты инвентаризации кассы фиксируются в специальном акте инвентаризации наличных денежных средств. Опять же в данных целях организация может использовать либо самостоятельно утвержденную форму акта, либо унифицированную форму № ИНВ-15, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Непосредственно перед началом инвентаризации материально ответственное лицо (кассир) должно расписаться в данном акте о том, что все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие в кассу, были оприходованы, а выбывшие – списаны в расход.

В акте указывается фактическое количество выявленных денежных средств, сумма которых отражается цифрами с обязательной расшифровкой прописью. Также указывается результат инвентаризации: излишек или недостача денежных средств с точным указанием соответствующей суммы.

Также в акте должны быть указаны последние номера кассовых ордеров – как приходного, так и расходного. Председатель инвентаризационной комиссии визирует эти приходные и расходные ордера с указанием «до инвентаризации на «__» (дата)», что должно служить бухгалтерии основанием для определения остатков денег к началу инвентаризации по учетным данным (п. 2.4 Методических указаний).

Далее в акте проставляются подписи (с расшифровкой) председателя и членов инвентаризационной комиссии. В конце акта материально ответственное лицо (кассир) должно подтвердить (расписаться), что денежные средства, перечисленные в акте, находятся на его ответственном хранении.

Если в ходе инвентаризации была выявлена недостача или излишек денег, то на оборотной стороне акта разъясняются причины их образования (ошибки, виновные действия главбуха и т.д.). Кроме того, здесь же указывается и решение руководителя по итогам инвентаризации (например, дается распоряжение кассиру обеспечить возврат в кассу недостающей суммы или списать недостачу за счет средств организации).

Если по итогам инвентаризации кассы был выявлен излишек денежных средств, такой излишек подлежат оприходованию и зачислению на финансовые результаты у организации в составе прочих доходов. Излишек признают внереализационным доходом на дату оформления результатов инвентаризации (п. 20 ст. 250 НК РФ).

Недостача же денежных средств в кассе относится на виновных лиц и может быть включена во внереализационные расходы. Если виновник установлен, руководитель организации может принять решение о взыскании недостачи с виновного материально ответственного лица. Недостача в таких ситуациях может быть погашена путем удержания средств из зарплаты работника либо же внесения работников средств в кассу организации.

Компенсируемая таким образом денежная сумма должна быть включена в состав внереализационных доходов на дату ее признания должником (п. 3 ст. 250 НК РФ). Но если организация при установлении виновника недостачи отказывается взыскивать с него спорную сумму, то недостачу нельзя уже признать в составе расходов.

Если виновники недостачи не установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи списываются на издержки производства и обращения в состав прочих расходов. Причем в документах, представляемых для оформления списания недостачи, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц (п. 5.1 Методических рекомендаций).

И при списании недостачи в расходы (при отсутствии виновных лиц), и при взыскании недостачи за счет виновного лица руководитель организации издает отдельный приказ в произвольной форме. В первом случае – это приказ об удержании из зарплаты сотрудника выявленной при инвентаризации кассы недостачи. Во втором – приказ о списании недостачи. Что касается кассовой книги, то в ней недостача может быть отображена следующим образом: в первой графе указываются реквизиты акта инвентаризации, во второй – прописывается значение «недостача», в третьей – ставится номер корреспондирующего счета «94», в пятой – сумма недостачи, а четвертая графа не заполняется.

Порядок внесения соответствующей записи в кассовую книгу законодательно не урегулирован. Однако основанием для внесения записи всегда является именно акт инвентаризации, а не приказ руководителя о списании/взыскании денежных средств. Поэтому запись в кассовую книгу необходимо вносить по окончании инвентаризации кассы, не дожидаясь итогов расследования причин и обстоятельств образования недостачи.

https://buh.ru/articles/documents/141519/

Этапы успешного переучета

Пошаговый алгоритм выглядит так:

- Выбор комиссии.

- Составление и подписание приказа.

- Подготовка необходимых инструментов.

- Подсчет ТМЦ по зонам и материально ответственным лицам.

- Сводка остатков, выявления фактических показателей.

- Представление данных о недостачах, пересортице, излишках.

- Подписание актов, опрос сотрудников.

- Списание недостачи, заполнение ведомостей.

Как выровнять расхождения

Учетной политикой любой организации регламентируется порядок отражения недостающих и лишних объектов, выявленных при пересчете. Если это ИП, достаточно краткого описания всех пунктов.

Как правило, материальная ответственность за недостачу делится между виновными лицами. Но руководство вправе поступить по-другому:

- Все излишки отнести к результатам работы предприятия. Найти виновных, попросить объяснения. Разобраться в причинах появления излишков;

- Если размер недостачи не превышает установленных норм, их списывают на издержки. Для этого подписывается соответствующий приказ;

- Если недостающего товара больше нормы либо выявлены факты умеренной порчи имущества, нужно указать виновное лицо. Он должен объяснить причины. Если определить виновника невозможно, недостачу списывают в счет издержек.

Результаты вносятся в отчеты, затем подбиваются итоги по остаткам. Незначительные расхождения являются нормой для любого предприятия.

Документальное оформление

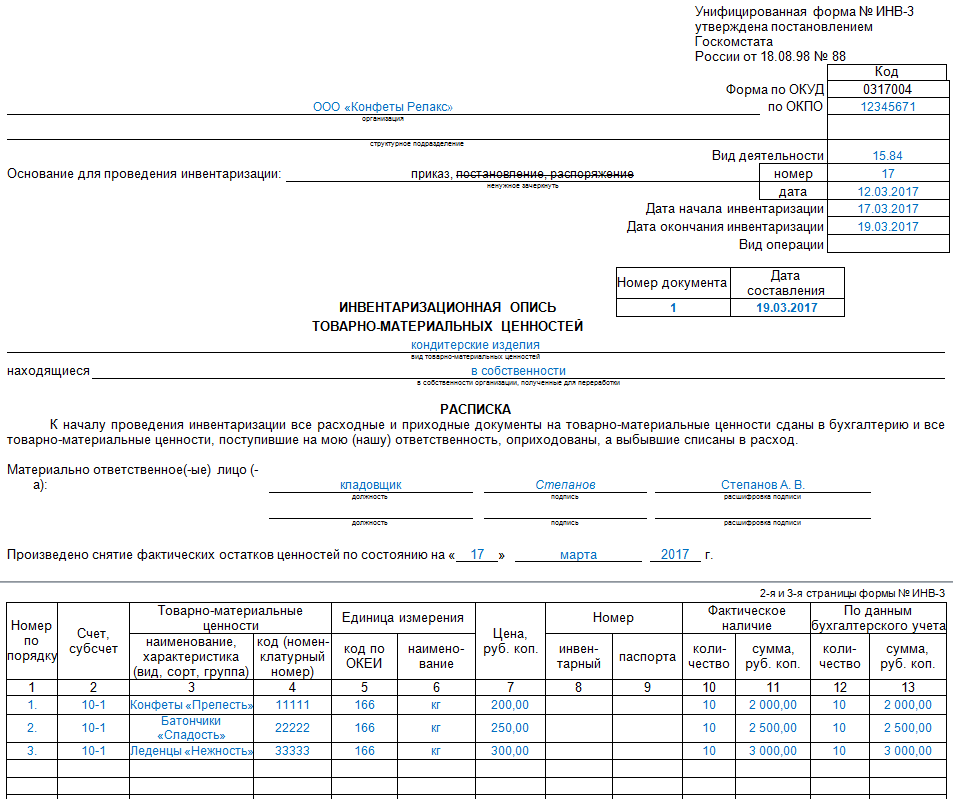

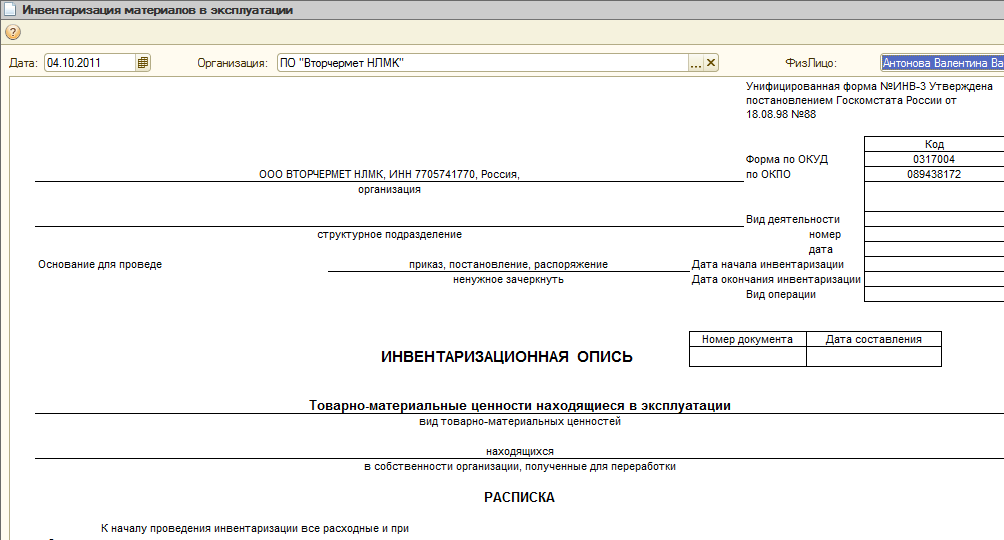

Результаты инвентаризации должны быть оформлены документально. Сведения о реальности учтенных финансовых обязательств записываются в инвентаризационные описи. В частности, при инвентаризации расчетов с персоналом и бюджетом применяется инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089), утвержденная Приказом Минфина РФ от 30.03.2015 № 52н.

Заполнить эту форму несложно. В ней указываются:

-

наименование юридического лица;

-

единицы измерения (рубли);

-

номер и дата приказа о проведении инвентаризации;

-

даты начала и окончания инвентаризации;

-

место проведения инвентаризации (указывается наименование отдела, в котором проводится инвентаризация, в частности бухгалтерия, дополнительно может быть приведен номер кабинета);

-

наименование вида расчетов. В данном поле фиксируется конкретный вид расчетов (например, расчеты с персоналом по оплате труда, расчеты с подотчетными лицами, расчеты с бюджетом);

-

заключение комиссии. В этом поле отражаются результаты инвентаризации (размер имеющейся задолженности, ее характер (текущая, просроченная) и пр.).

В табличной части инвентаризационной описи указываются:

-

в поле «Наименование дебитора» – Ф. И. О. сотрудников (в том числе подотчетных лиц) или вид платежа (если сверяются расчеты с бюджетом). Поле «Наименование кредитора» заполняется аналогичным образом;

-

-

в поле «Номер счета» – номер проверяемого счета;

-

в полях «Сумма задолженности по балансу» – общая сумма задолженности, а также сумма, подтвержденная (не подтвержденная) дебиторами и кредиторами, в том числе сумма задолженности с истекшим сроком годности.

Инвентаризационную опись подписывают председатель и все члены комиссии. Приведем пример заполнения формы.

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (пример заполнения) – СКАЧАТЬ

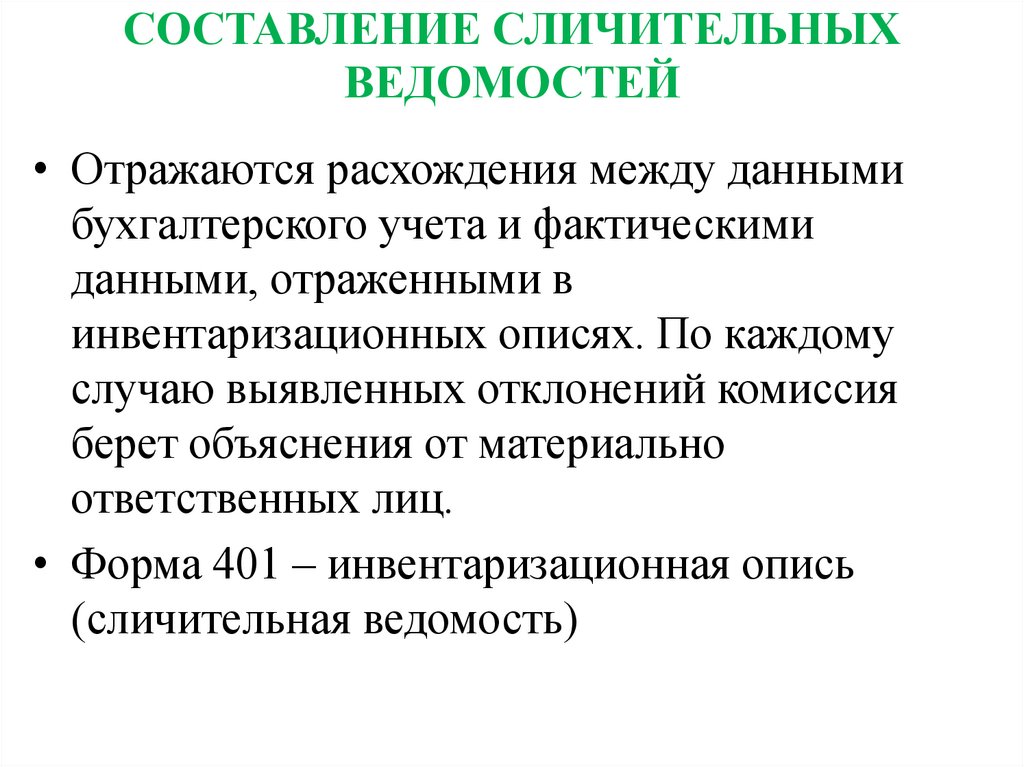

По общим правилам, если при инвентаризации выявлены отклонения от учетных данных, составляется ведомость расхождения по результатам инвентаризации (ф. 0504092)

Обратим внимание, что эта форма предусмотрена для отражения расхождений по нефинансовым активам (в частности, в ней указываются наименование нефинансового актива, его балансовая стоимость, количество и сумма недостачи (в том числе в пределах норм естественной убыли), излишки и т. д.)

Ранее при наличии расхождений подобная форма составлялась в процессе инвентаризации как нефинансовых, так и финансовых активов на основании инвентаризационных описей (сличительных ведомостей).

Таким образом, в настоящее время при инвентаризации расчетов ее составлять необязательно. В то же время учреждение может предусмотреть, что указанная форма оформляется во всех случаях выявления отклонений.

По итогам инвентаризации в обязательном порядке оформляется акт о результатах инвентаризации (ф. 0504835). В нем приводятся:

-

дата составления;

-

наименование юридического лица;

-

ответственные лица (при проведении инвентаризации расчетов в этом поле указываются, как правило, Ф. И. О. бухгалтера, ведущего соответствующий участок учета);

-

состав инвентаризационной комиссии;

-

реквизиты приказа о назначении членов комиссии;

-

период проведения инвентаризации;

-

наименование вида расчетов, по которым проводилась инвентаризация;

-

реквизиты инвентаризационных описей, на основании которых оформляется акт;

-

результаты инвентаризации и заключение комиссии;

-

если составлялась ведомость расхождений по результатам инвентаризации – ее реквизиты и объем (сколько листов содержит);

-

подписи председателя и членов комиссии;

-

дата утверждения акта.