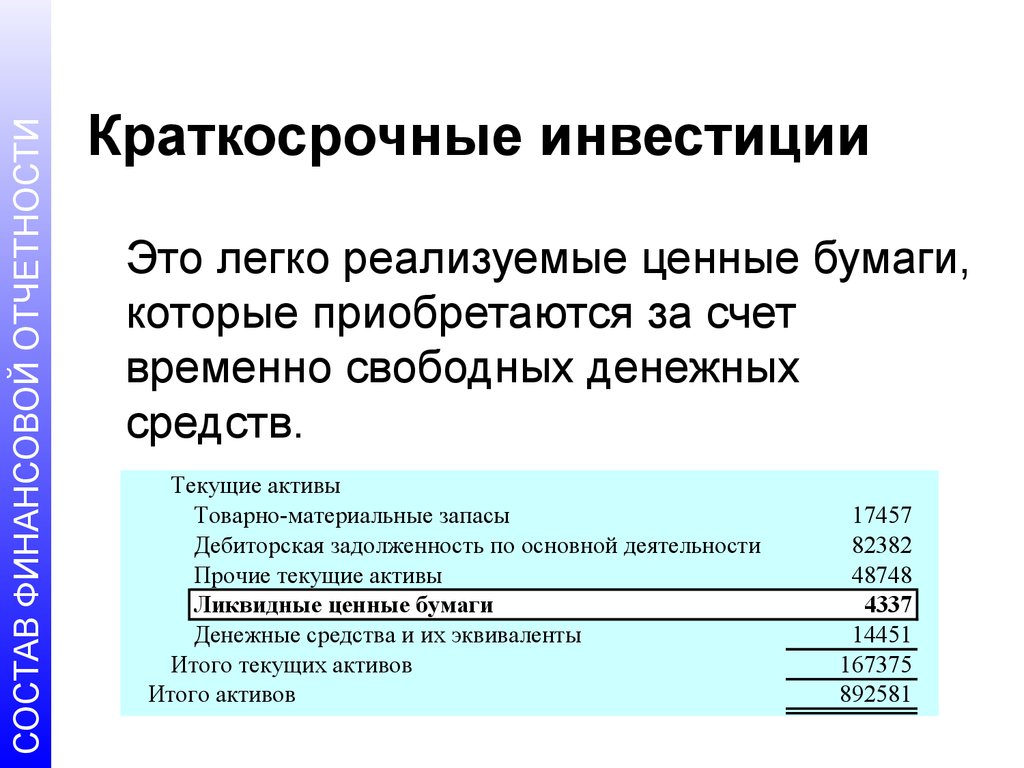

Направления краткосрочных финансовых вложений

Наиболее частым субъектом краткосрочных вкладов становятся:

Материалы и сырье.

Наиболее выгодное вложение, поскольку ситуацию в экономике обычно можно спрогнозировать на год вперед. А также можно выявить обстановку в политике и курс национальной валюты.

Ценные бумаги.

Рискованное вложение, из-за вероятности падения в цене и сложности в реализации, поэтому лучше вкладывать средства в ликвидные бумаги, которые с легкостью можно будет продать.

Кредиты.

Также выгодное вложение, поскольку выданные кредиты на меньший срок облагаются большими процентами и такая мера послужит профилактикой не возврата денежных средств.

Краткосрочные финансовые вложения в балансе: правила, учет, бухгалтерия

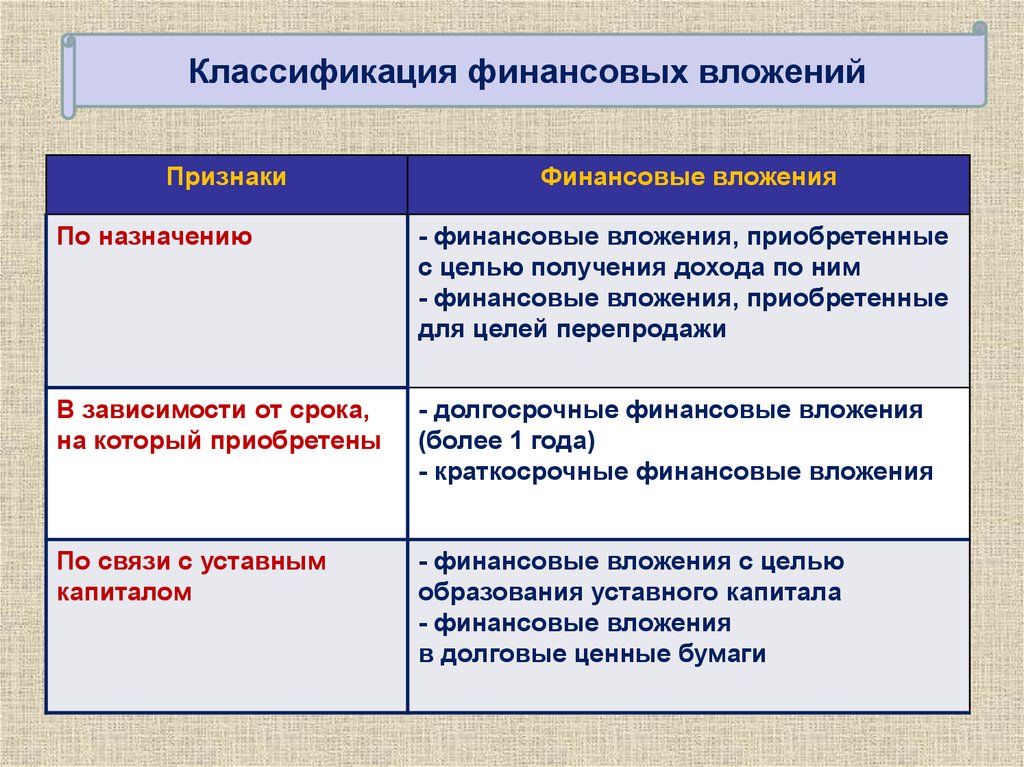

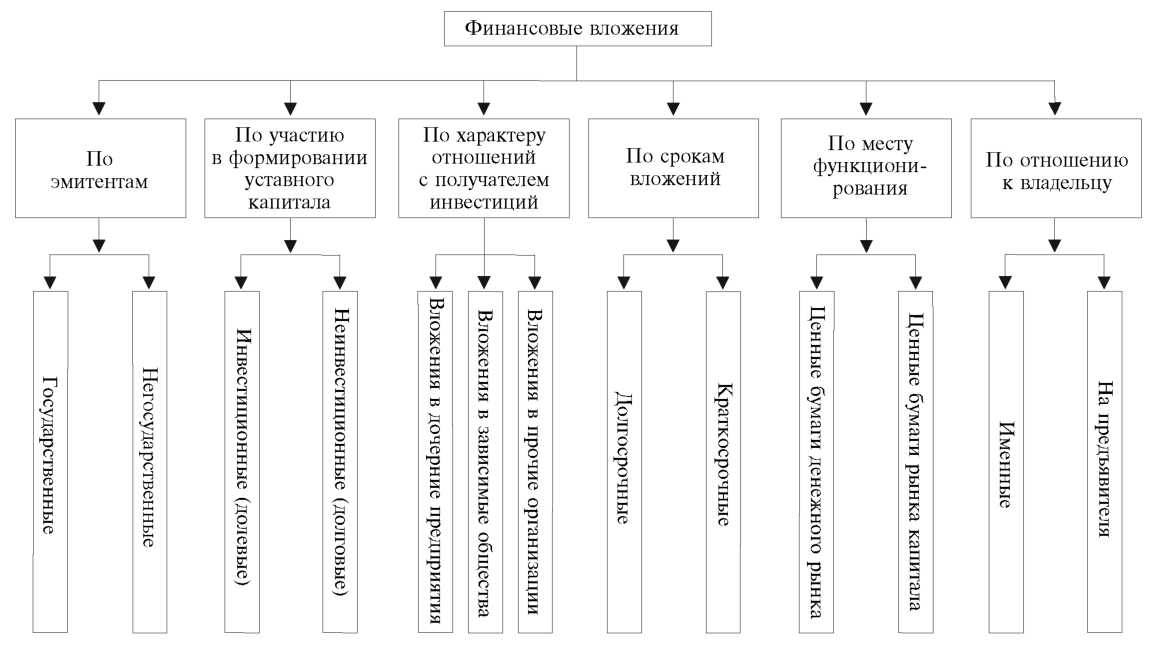

К категории краткосрочных относятся вложения на срок не более года. Подразумевается, что по его истечении понесенные затраты превращаются в дебиторку. В этом качестве учитывается покупка ценных бумаг, выдача займов под проценты со сроком погашения до 12 месяцев, депозиты и иные возвратные вложения, приносящие прибыль.

Суть краткосрочных финансовых вложений

Инвестировать средства можно только при наличии свободной денежной массы. Это возможно при получении незапланированной прибыли или ее сезонном характере. Получение повышенного дохода дает возможность разместить «излишек» под проценты при условии возврата в течение года. Обязательным наличие записей по счетам и строке баланса, предназначенным для краткосрочных вложений, не является.

Краткосрочные вложения в балансе

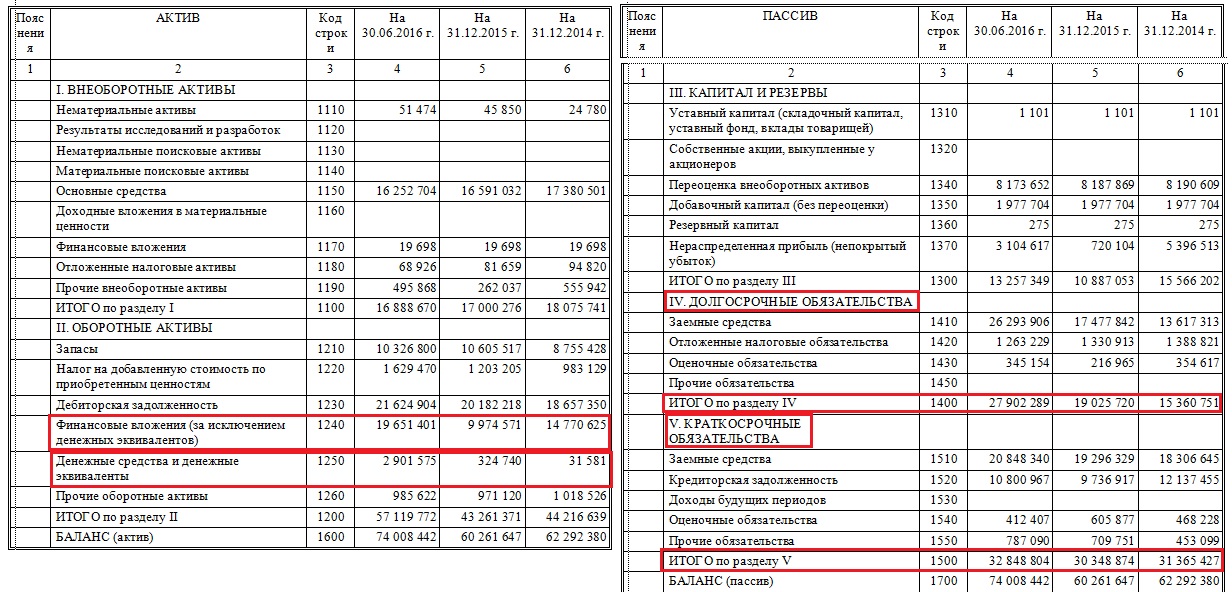

Краткосрочные финансовые вложения входят в состав актива баланса и отражаются по строке 1240 по состоянию на 31 декабря. Отражаемую в ней сумму составляет сальдо по следующим счетам, уменьшенное на остаток по кредиту 59-счета:

- 58 – для краткосрочных вложения по субсчету второго порядка;

- 55 – для краткосрочных депозитов;

- 73 – внутренние займы сотрудникам со сроком погашения в течение года.

По строке 1240 отражаются только вложения, предполагающие получение прибыли. Если займ выдан без процентов (деньги в долг), он теряет статус финансового вложения и по 58-му счету и 1240-й строке баланса отражаться не может. На счете 59 собирается резерв финансовых вложений, необходимый для компенсации их обесценивания.

Помимо строки 1240 в балансе заполняется пояснительный раздел 3 (подразделы 3.1 и 3.2). Они показывают наличие, движение и использование вложений.

Финансовые вложения в бухучете

Счет № 58 является общим для долго- и краткосрочных вложений. Приказом Минфина октября 2000 г. официальные субсчета для него упразднены, но регламентировано жесткое разделение учета вложений по сроку. Компании вправе самостоятельно открывать и вести их с учетом сроков вложений. Для этого вводятся субсчета второго порядка. Например, 58.1 – для акций, 58.2 – для долговых обязательств.

На учет краткосрочные вложения принимаются по себестоимости, то есть по сумме приобретения актива. Доход от них появляется в бухгалтерской отчете по мере перечисления процентов или по окончании срока вложения, то есть, по итогам года.

Увеличение и уменьшение краткосрочных вложений

Рост объема краткосрочных вложений говорит о наличии свободных средств, доступных для инвестиций на небольшой срок. Такие вложения менее рискованны, чем долгосрочные, быстро возвращаются и позволяют быстро компенсировать возможные убытки.

Примеры проводок:

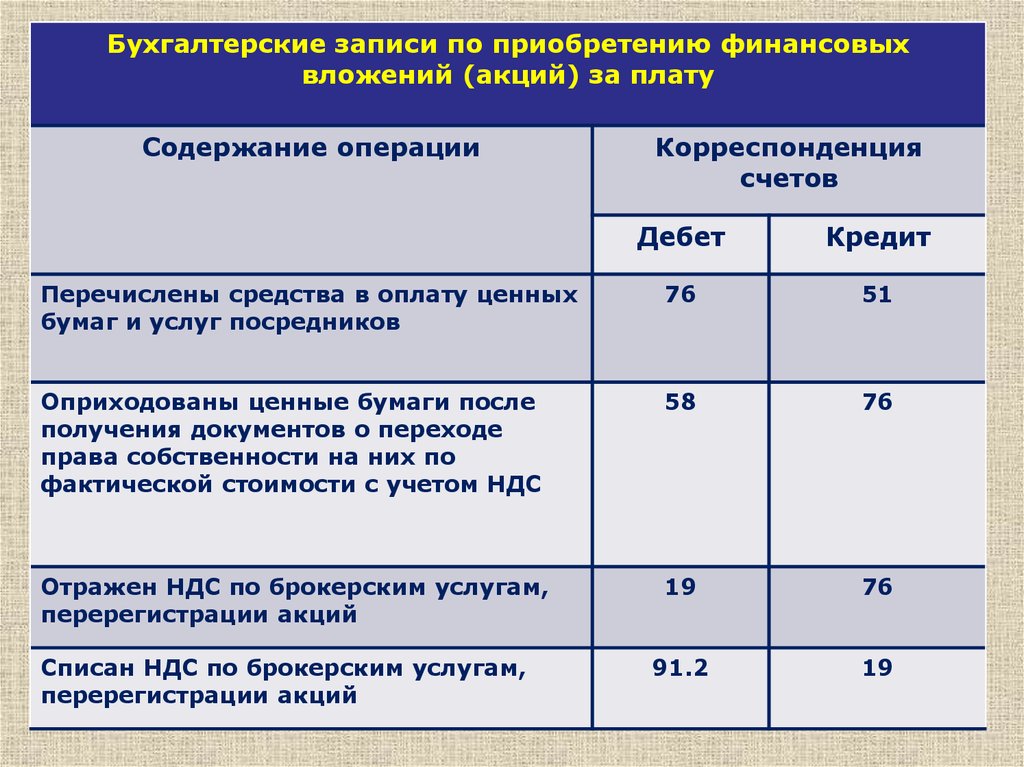

- Выдача займов сторонним организациям – Дт 58 – Кт 50;

- Открытие депозита – Дт 58 – Кт 51;

- Покупка ценных бумаг – Дт 58 – Кт 76.

Уменьшение краткосрочных вложений говорит о:

- снижении деловой и финансовой активности;

- нехватке оборотных средств;

- приближении кризисной ситуации;

- возврате займа или погашении ценных бумаг.

Снижение сумм по краткосрочным вложениям свидетельствует и о погашении обязательств. Средства, которые можно было бы вложить, использованы на погашение кредита.

Это не свидетельствует о снижении финансовых показателей и приближении кризиса, а рассматривается, как перспектива на будущее.

В следующем отчетном периоде эти суммы уже могут использоваться для активизации деятельности при условии аналогичного уровня доходов.

При выбытии вложений они фиксируются по кредиту 58-счета и дебету 91-го (субсчет 2).

Управление краткосрочными вложениями

Под управлением понимается отслеживание их движения – есть ли риск утраты, оправданы ли затраты, нужно ли задействовать резервы. Последние создаются с целью компенсации убытков при обесценивании вложения.

Для их формирования используется 91-счет. Появление и движение резервов отражается проводкой: Дт 91 – Кт 59. Общая величина резерва учитывается в составе прочих расходов (ПБУ 19/02).

Проверка на предмет обесценивания проводится не реже 1 раза в год. В отношении краткосрочных вложений допустима более плотная регулярность. Например, на конец квартала или полугодия. (33 голос.

, 4,90 из 5) Загрузка…

Субсчета счета 58

К счету 58 — Финансовые вложения — предусмотрено открытие нескольких субсчетов:

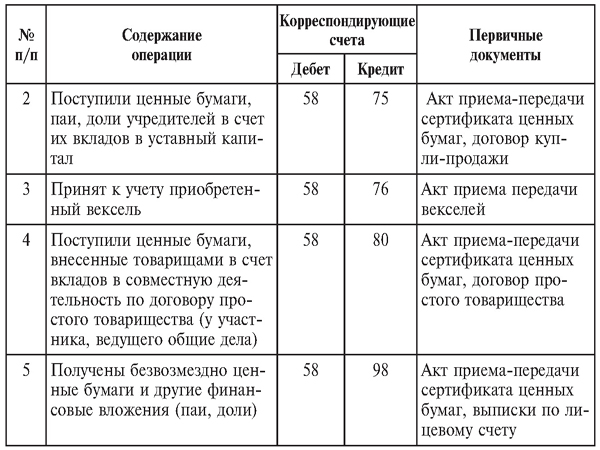

- 58-1 «Паи и акции». Здесь ведется бухгалтерский учет присутствия и движения вкладов в ценные бумаги акционерных обществ, уставные (складочные) капиталы сторонних предприятий и пр.

- 58-2 «Долговые ценные бумаги». Включает ведение учета по вложениям в ценные бумаги государства и частных компаний (например, облигации).

- 58-3 «Предоставленные займы». Учитывает движение различных видов займов, выданных предприятием юрлицам и гражданам (кроме своих сотрудников). Если организация выдала этим категориям лиц займы, которые имеют обеспечение векселями, по ним ведется обособленный учет. Выдача займа отображается по дебету счета 58 в корреспонденции со счетом 51 «Расчетные счета» или прочими подходящими счетами. При возвращении займа необходимо произвести проводку: Дт 51 Кт 58.

- 58-4 «Вклады по договору простого товарищества» и др. Здесь учитываются вложения в общее имущество по соглашению простого товарищества.

Осуществление вклада отображается по дебету счета 58 в корреспонденции со счетом 51 и прочими счетами по учету выделенного имущества. При расторжении соглашения простого товарищества возврат имущества проходит по кредиту счета 58 в корреспонденции с бухгалтерскими счетами имущественного учета.

Счет 58 активный или пассивный?

Ответ на вопрос, активный или пассивный счет 58, однозначный. Вложения финансовых средств являются активами компании. Для того чтобы включить инвестиции в строку активов, предприятие должно соответствовать следующим критериям:

- Операции с документацией, подтверждающей право на инвестирование активов и получение с них дохода в форме денежных средств, должны быть оформлены в соответствии со всеми требованиями.

- Предприятие должно быть готово к принятию некоторых рисков.

- Компания должна иметь возможность получать экономическую выгоду.

Таким образом, инвестиции отображают участие конкретной организации в финансовых операциях другого хозяйствующего субъекта экономической деятельности. Перед включением инвестиций в баланс они должны быть отражены на счете 58.

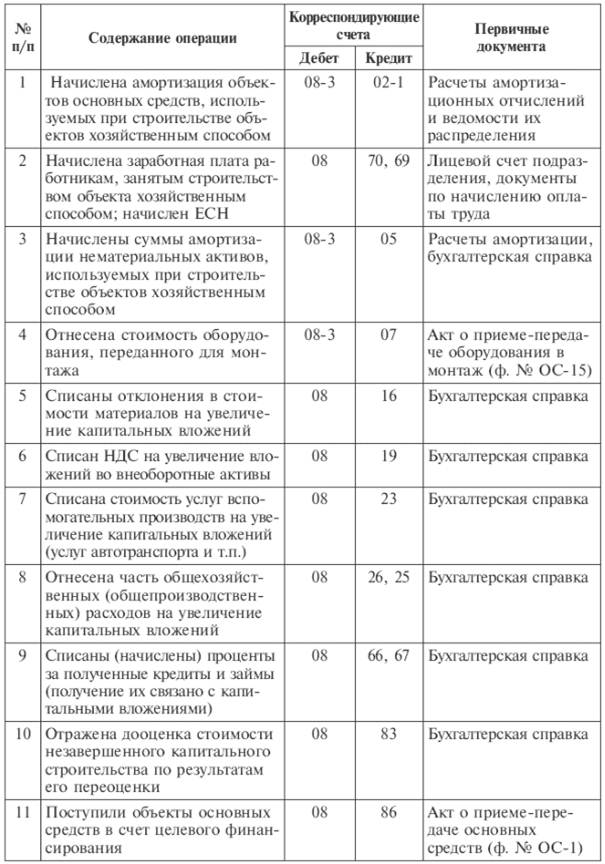

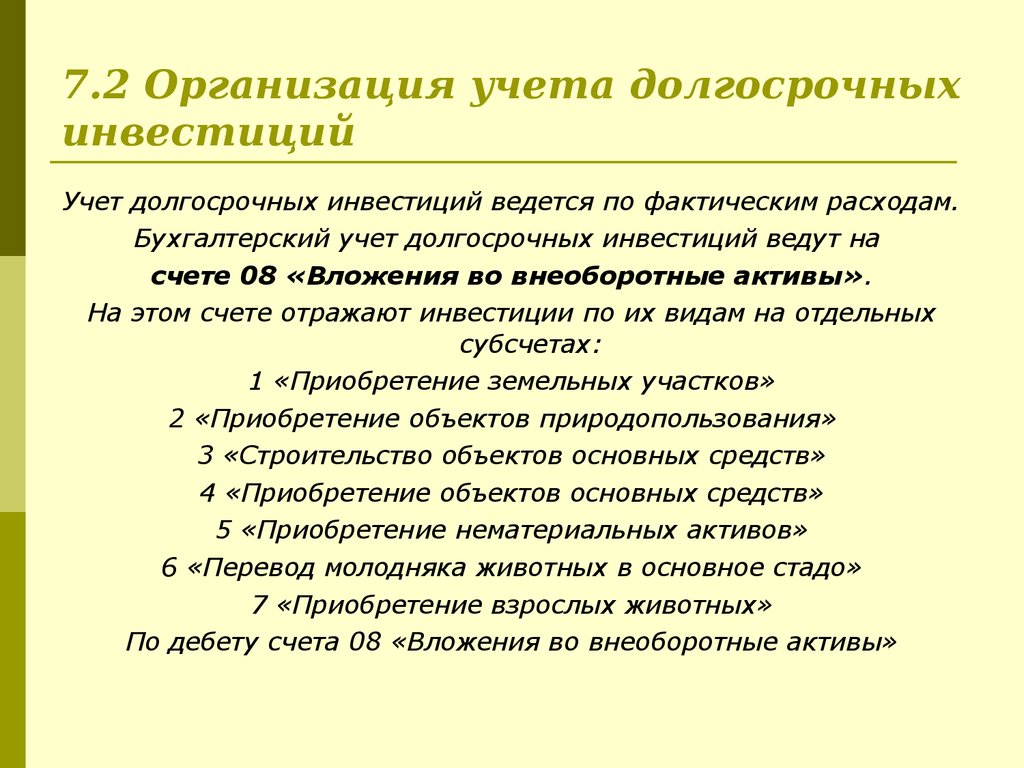

8.4. Учет затрат по строительству объектов и монтажу оборудования

В бухгалтерском учете затраты по строительству объектов группируются по технологической структуре расходов, определяемой сметной документацией следующим образом:

- на строительные работы;

- на работы по монтажу оборудования;

- на приобретение оборудования, сданного в монтаж;

- на приобретение оборудования, не требующего монтажа, инструмента и инвентаря; оборудования, требующего монтажа, но предназначенного для постоянного запаса;

- на прочие капитальные затраты.

К строительным работам относятся работы по возведению, расширению и реконструкции постоянных и временных зданий и сооружений и связанные с ними работы по монтажу строительных конструкций; устройство и разборка подкрановых путей; сооружение сетей водоснабжения, канализации, теплофикации, газификации и энергоснабжения; устройство оснований, фундаментов и опорных конструкций под оборудование; озеленение и благоустройство территории застройки; другие строительные работы.

К монтажным работам относятся: сборка и установка технологического, энергетического, подъемно-транспортного, насосно-компрессорного оборудования на месте его постоянной эксплуатации; устройство подводок (воды, воздуха, пара) к оборудованию; изоляция и окраска оборудования и трубопроводов; другие монтажные работы.

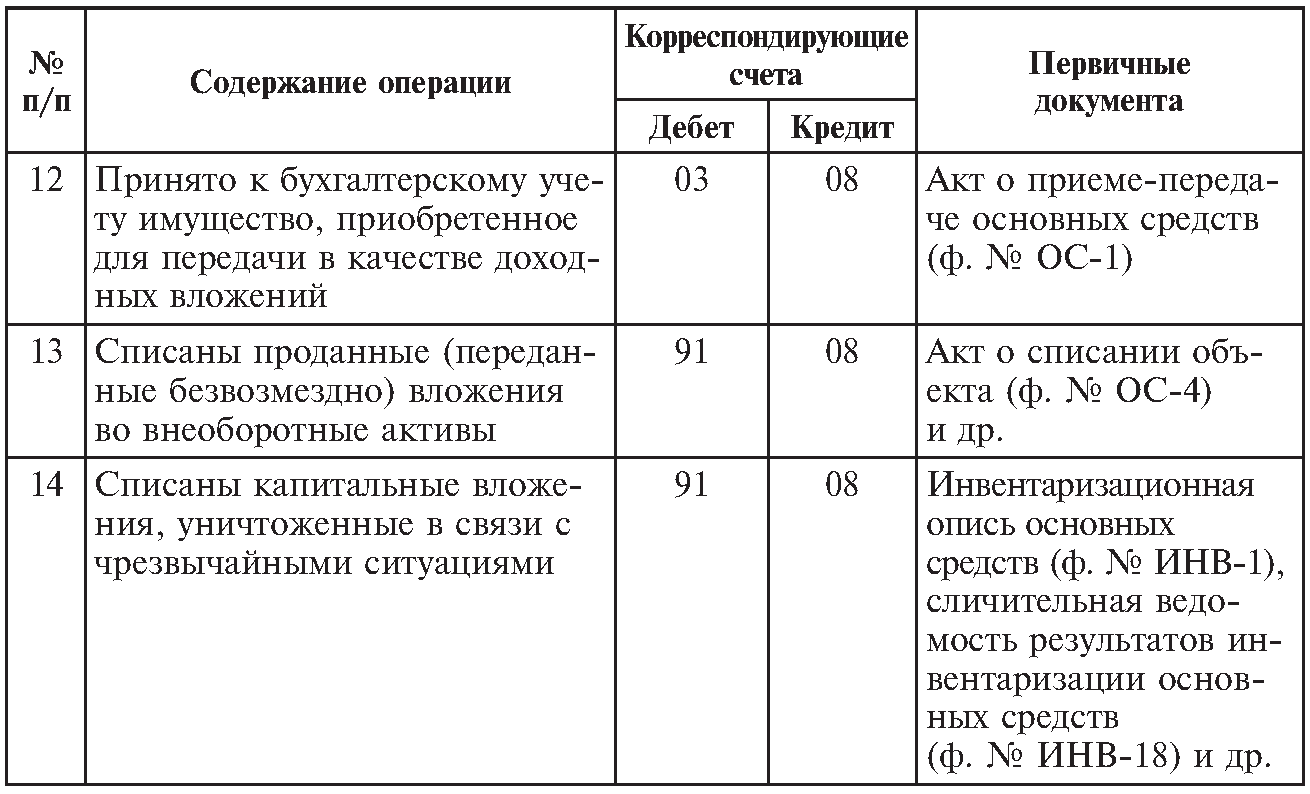

Учет затрат на строительные работы и работы по монтажу оборудования зависит от способа их выполнения — подрядного или хозяйственного. При подрядном способе выполнения работ заказчик (застройщик) учитывает на счете 08 «Вложения во внеоборотные активы» выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования по договорной стоимости без НДС на основании принятых к оплате счетов подрядной организации. При этом в бухгалтерском учете делаются записи:

Д-т сч. 08 «Вложения во внеоборотные активы»

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками» — на стоимость работ, включая НДС.

Оплата выполненных работ по счетам подрядчика отражается записью:

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т сч. 51 «Расчетные счета».

При хозяйственном способе выполнения работ застройщик учитывает фактически произведенные им затраты до ввода объекта в эксплуатацию на счете 08 «Вложения во внеоборотные активы» на основании надлежаще оформленных первичных документов.

При этом делается запись:

Д-т сч. 08 «Вложения во внеоборотные активы»

К-т счета 10 «Материалы»

К-т счета 70 «Расчеты по оплате труда»

К-т счета 69 «Расчеты по социальному страхованию и соцобеспечения»

К-т счета 02 «Амортизация основных средств» и др.

В соответствии с Налоговым кодексом РФ выполненные строительно-монтажные работы для собственного потребления являются объектом налогообложения по налогу на добавленную стоимость. В связи с этим при принятии к учету объекта основных средств, построенного (смонтированного) хозяйственным способом, застройщик начисляет НДС, подлежащий уплате в бюджет. Базой для начисления налога является сумма фактических затрат, учтенная на счете 08 «Вложения во внеоборотные активы». Начисленный НДС отражается записью:

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»

К-т сч. 68 «Расчеты по налогам и сборам».

Начисленная сумма НДС по работам, выполненным хозяйственным способом, включается в состав налоговых вычетов по мере уплаты этого налога в бюджет:

Д-т сч. 68 «Расчеты по налогам и сборам»

К-т сч. 51 «Расчетные счета» – оплата НДС; и одновременно

Д-т сч. 68 «Расчеты по налогам и сборам»

К-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» — списание оплаченного НДС по работам, выполненным хозяйственным способом.

Налог на добавленную стоимость, уплаченный поставщикам, по материалам, работам и услугам, использованным при строительстве объекта хозяйственным способом, включается в состав налоговых вычетов с момента начала начисления амортизации по принятому к бухгалтерскому учету объекту основных средств.

Стоимость финансовых активов

Российскими организациями финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

В составе затрат учитываются:

- уплаченные суммы по контрактам;

- стоимость различных услуг, связанных соответствующими инвестиционными вложениями;

- вознаграждения для посредников;

- иные затраты на финансовые вложения.

Чтобы правильно установить стоимость финансовых вложений для целей бухучета, применяются все доступные источники.

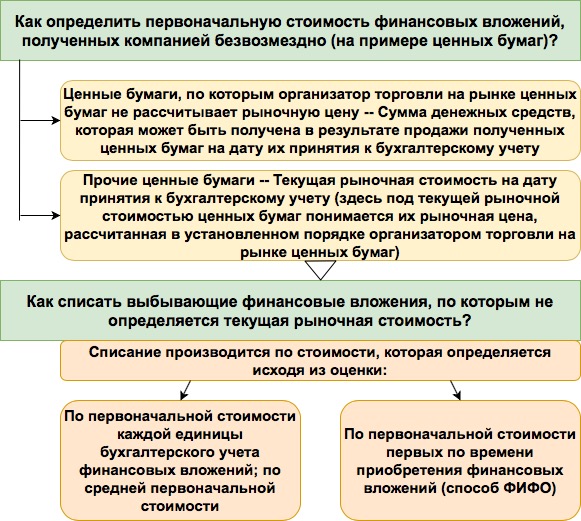

Один вид активов обращается на рынке. Такие инвестиционные вложения подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату. Такая корректировка производится на выбор организации:

- либо раз в месяц;

- либо раз в квартал.

Другие активы на РЦБ не обращаются. Они учитываются на отчетную дату согласно первоначальной стоимости. По ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

При обесценении финансовых вложений следует провести анализ причин, послуживших основанием для соответствующего результата. С этой целью нужен контроль над всеми финансовыми инвестициями, по которым не учитывается текущая рыночная стоимость, если по ним есть признаки обесценения.

К счету 59 создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

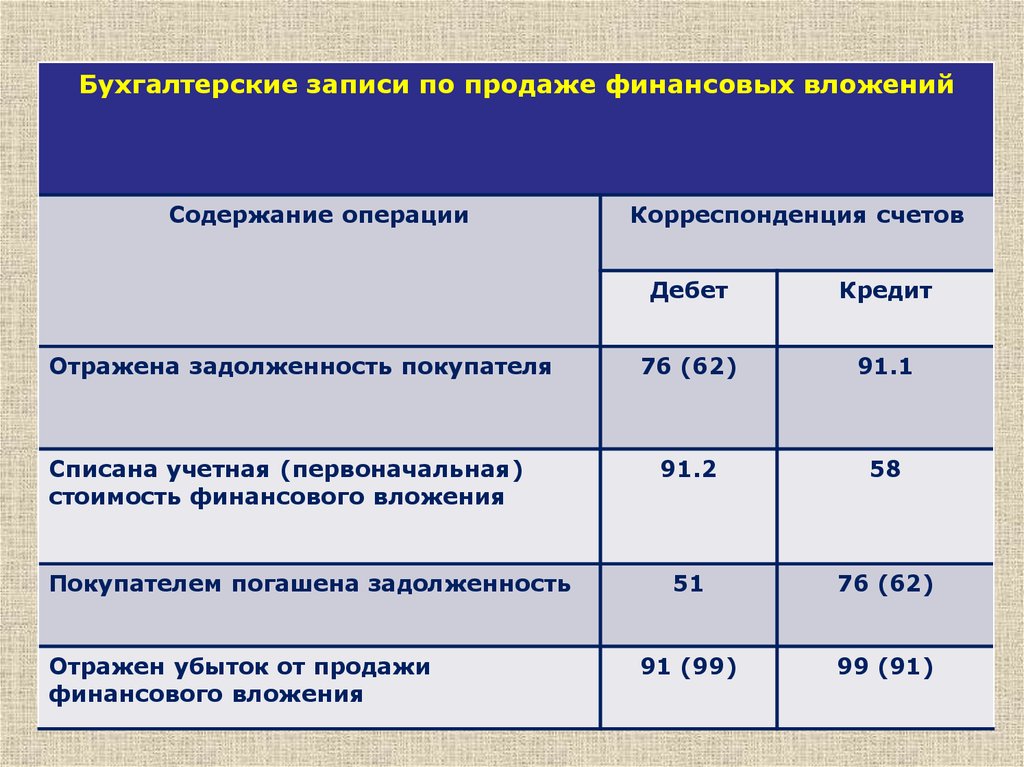

Согласно разд. IV ПБУ 19/02 учет выбытия финансовых вложений осуществляется при:

- погашении;

- продаже;

- безвозмездной передаче и т.п.

Выбытие соответствующего актива, по которому не определяется текущая рыночная стоимость, учитывается:

- либо по первоначальной стоимости;

- либо по средней первоначальной стоимости;

- либо способом ФИФО.

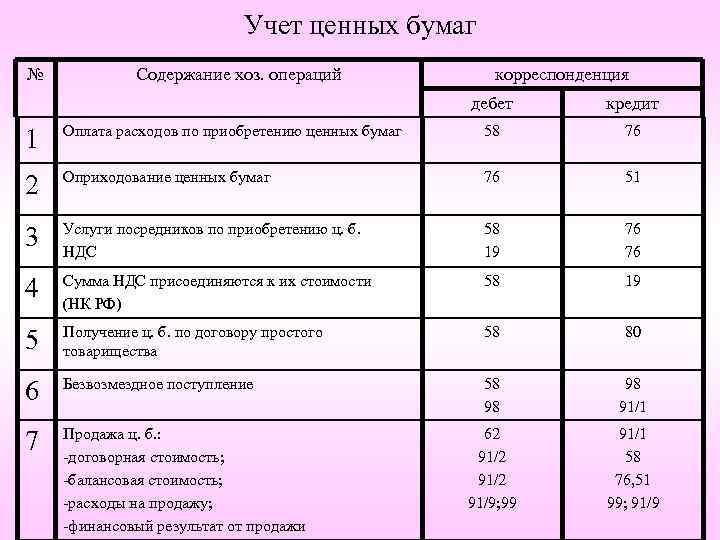

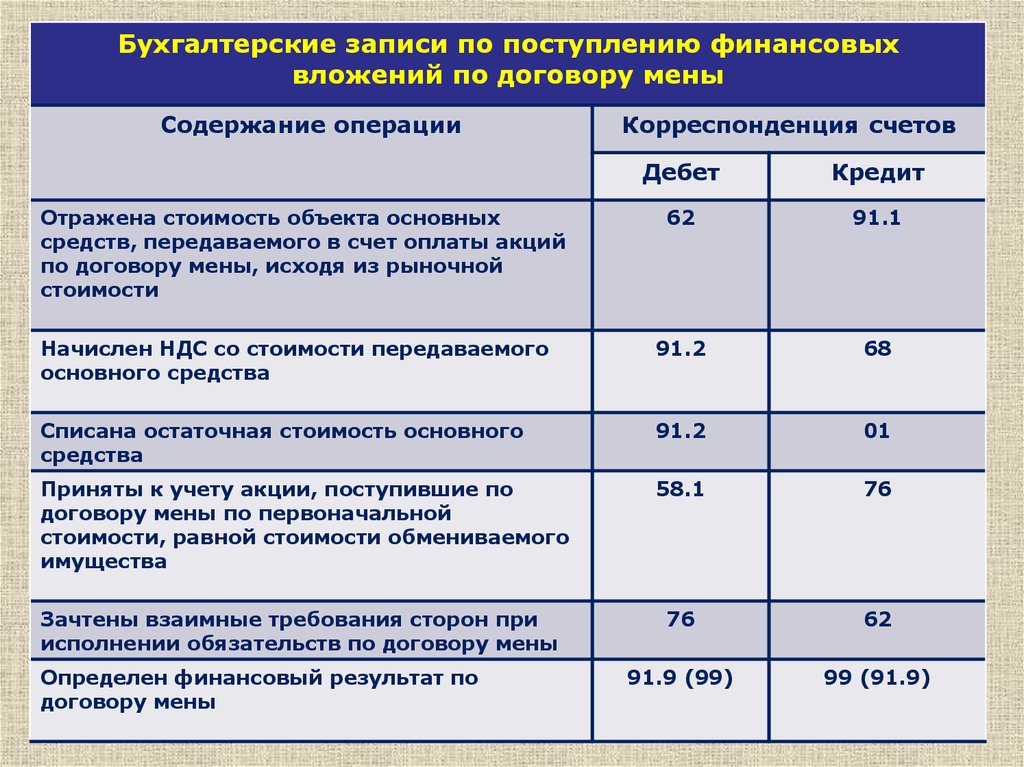

При выбытии финансовых вложений в учете делаются проводки: Дт 76 — Кт 91 (учтен доход от реализации), Дт 91 — Кт 58 (списана первоначальная стоимость), Дт 51 — Кт 76 (поступление денежных средств).

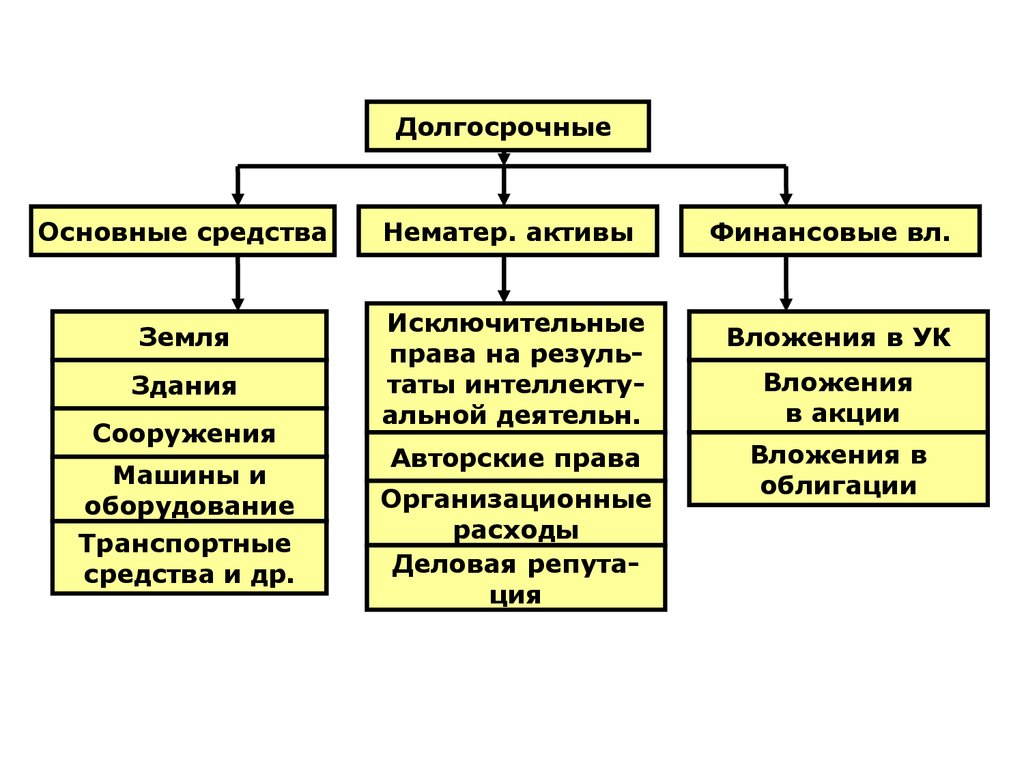

- Назначение статьи: отображение средств долгосрочного финансовогоинвестирования (приобретенные ценные бумаги, вложение финансов в уставный капитал сторонних компаний и т.д.) на срок более 12 месяцев.

- Номер строки в балансе: 1170.

- Номер счета согласно плану счетов: Дебетовый остаток сч.58 + дебетовый остаток сч.55 – кредитовое сальдо сч.59 + дебетовый остаток сч.76 (по долгосрочным процентным займам сотрудникам).

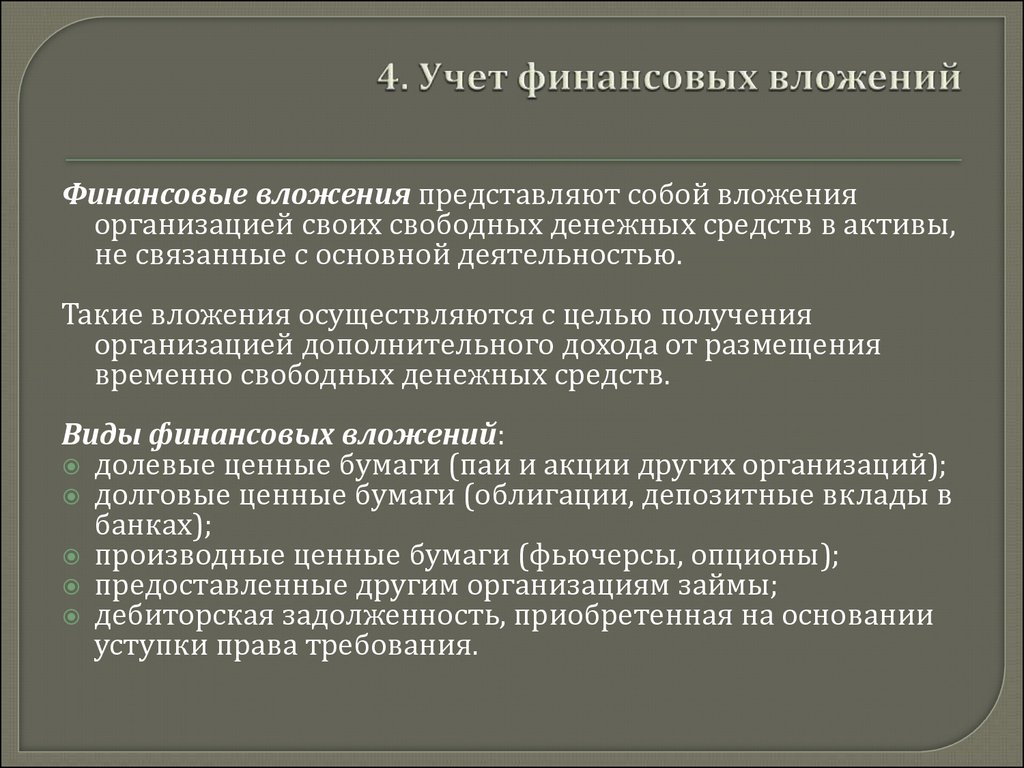

Под финансовыми вложениямикомпании понимается инвестирование, т.е. активпредприятия, не владеющий материально-вещественной формой, но способный приносить доход:

- ценные бумаги: государственные, муниципальные, стороннихкомпаний и учреждений;

Примечание! К этому типу активов относят и долговые ценные бумаги с заранее оговоренной ценой и датой погашения, например векселя.

- инвестирование средств компании в уставный капитал сторонних фирм (в т.ч. и дочерних организаций);

- займы, предоставленные компанией сторонним контрагентам и сотрудникам (с получением дохода в виде процентов);

- дебиторская задолженность, сформированная при переуступке права требования и т.д.

Примечание от автора! При заполнении бухгалтерской отчетности необходимо учитывать то, что в строку 1170 включаются исключительно долгосрочные финансовые вложения, т.е. инвестирование срокамиболее года. Иные финансовые инвестиции регистрируются в составе оборотных средств.

Согласно правилам бухгалтерского учета, для признания инвестированных финансов в качестве активов организации необходимо выполнение следующих условий:

- документальное подтверждение прав компании на финансовое вложение и на получение активов от использования данного права – договор купли-продажи, выписка по лицевому счету и т.д.;

- принятие организацией возможных рисков от осуществленных финансовых вложений (неплатежеспособность, колебания цен, неликвидность активов и т.д.);

- возможность для компании получать выгоду от осуществленных вложений в будущем (например, разница между ценой реализации и покупной стоимостью по операциям с ценными бумагами, дивиденды от участия в деятельности иной компании и т.д.).

Строка 1170 – актив бухгалтерского баланса: здесь отображаются долгосрочные финансовые активы на срок более года, целью которых является извлечение дополнительного дохода компанией.

Финансовые вложения

активы предприятия без материально-вещественной формы, но которые способны приносить дополнительный доход в будущем:

- Ценные бумаги: акции, векселя, облигации и т. д

Долговые ценные бумаги включаются в данную категорию, если заранее оговорена цена и дата полного погашения, например векселя. В 1240 строке предприятие должно отражать только те долговые ценные бумаги, срок погашения которых не превышает 12 месяцев.

- Заемные денежные средства, предоставляемые юридическим лицом другим компаниям для получения выгоды в виде выплачиваемых процентов за пользование средствами на срок менее 12 месяцев.

Все процедуры размещения свободных денежных средств на срок более 12 месяцев отображаются в строке 1170 по результатам года. В связи с этим необходимо заранее дополнить сч.58 субсчетами для разделения вложений по срокам.

Краткосрочное финансовое вложение осуществляется при наличии свободных денежных средств, например при сезонности бизнеса. Тогда можно получить большой дополнительный доход за короткий промежуток времени.

В соответствии с правилами ведения бухгалтерского учета, для включения размещенных денежных средств компании в состав активов фирмы возникает необходимость соблюдения ряда обязательных условий:

- наличие документации, подтверждающей права организации на данные активы и на получение дополнительного дохода от использования данного права – например, договор займа и т. д.;

- признание организацией всех потенциальных рисков, связанных с процедурой инвестирования (банкротство контрагентов, колебания цен на фондовом рынке, обесценение активов и т. д.);

- получение дополнительного дохода от осуществленного инвестирования в будущем (например, по операциям с ценными бумагами дополнительный доход может появиться при перепродаже – реализационная стоимость может быть гораздо выше покупной).

Строка 1240 баланса бухгалтерской отчетности относится к разделу оборотных активов: здесь собирается обобщенная информация о произведенных в отчетном периоде краткосрочных финансовых вложениях фирмы на срок менее года, целью которых является извлечение дополнительной выгоды (например, проценты по займам или разница в цене акций при перепродаже).

Примечание от автора! В строке 1240 не отображаются денежные эквиваленты – высоколиквидные финансовые вложения с незначительным риском изменения стоимости и способные легко обращаться в денежные средства (заранее оговоренную сумму). Примером денежных эквивалентов являются вклады в кредитные учреждения до востребования.

Финансовые вложения в бухучете

Счет № 58 является общим для долго- и краткосрочных вложений. Приказом Минфина октября 2000 г. официальные субсчета для него упразднены, но регламентировано жесткое разделение учета вложений по сроку. Компании вправе самостоятельно открывать и вести их с учетом сроков вложений. Для этого вводятся субсчета второго порядка. Например, 58.1 – для акций, 58.2 – для долговых обязательств.

На учет краткосрочные вложения принимаются по себестоимости, то есть по сумме приобретения актива. Доход от них появляется в бухгалтерской отчете по мере перечисления процентов или по окончании срока вложения, то есть, по итогам года.

ДФВ. Отражение в Бухгалтерском Балансе

По строке 140 «Долгосрочные финансовые вложения» отражается:

- Сальдо дебетовое по счету 58 «Финансовые вложения», в части финансовых вложений со сроком погашения (обращения) более 12 месяцев — плюс

- Сальдо дебетовое по счету 55 «Специальные счета в банках», в части сумм на депозитных счетах, относящихся к долгосрочным вложениям — минус

- Сальдо кредитовое по счету 59 «Резерв под обесценение финансовых вложений», в части сумм, относящихся к долгосрочным вложениям — плюс

- Сальдо дебетовое по счету 73 «Расчеты с персоналом по прочим операциям», в части долгосрочных процентных займов, выданных работникам

К финансовым вложениям относятся:

- государственные и муниципальные ценные бумаги;

- ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы;

- депозитные вклады в кредитных организациях;

- дебиторская задолженность, приобретенная на основании уступки права требования;

- вклады организации-товарища по договору простого товарищества;

- прочие аналогичные вложения.

К финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

- суммы, уплачиваемые в соответствии с договором продавцу;

- суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов.

В случае, если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении финансовых вложений, и организация не принимает решения о таком приобретении, стоимость указанных услуг относится:

- на финансовые результаты коммерческой организации (в составе прочих расходов),

- или на увеличение расходов некоммерческой организации того отчетного периода, когда было принято решение не приобретать финансовые вложения;

- вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

- иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

В бухгалтерской отчетности подлежит раскрытию с учетом требования существенности, как минимум, следующая информация:

- способы оценки финансовых вложений при их выбытии по группам (видам);

- последствия изменений способов оценки финансовых вложений при их выбытии; стоимость финансовых вложений, по которым можно определить текущую рыночную стоимость, и финансовых вложений, по которым текущая рыночная стоимость не определяется;

- разница между текущей рыночной стоимостью на отчетную дату и предыдущей оценкой финансовых вложений, по которым определялась текущая рыночная стоимость;

- по долговым ценным бумагам, по которым не определялась текущая рыночная стоимость, — разница между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения, начисляемая в соответствии с порядком, установленным пунктом 22 настоящего Положения;

- стоимость и виды ценных бумаг и иных финансовых вложений, обремененных залогом;

- стоимость и виды выбывших ценных бумаг и иных финансовых вложений, переданных другим организациям или лицам (кроме продажи);

- данные о резерве под обесценение финансовых вложений с указанием: вида финансовых вложений, величины резерва, созданного в отчетном году, величины резерва, признанного прочим доходом отчетного периода; сумм резерва, использованных в отчетном году;

- по долговым ценным бумагам и предоставленным займам — данные об их оценке по дисконтированной стоимости, о величине их дисконтированной стоимости, о примененных способах дисконтирования (раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках).

Как оценить финансовые вложения компании

Если компания ведет хозяйственную деятельность разумно и прибыльно, у нее появляются свободные финансовые ресурсы. Они идут на развитие и расширение производства, торговых операций. Часто свободные денежные средства вкладывают в финансовые инструменты, которые помогают сохранить и приумножить денежные активы. Возникают финансовые вложения компании, которые нужно постоянно анализировать. Ведь меняются ставки, курсы валют, предложения партнеров, рыночные условия. Анализ финансовых вложений необходим, чтобы не отставать от быстро меняющихся рыночных реалий. Как оценить финансовые вложения, рассмотрим в статье.

ЧТО ТАКОЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ КОМПАНИИ

Согласно п. 2 ПБУ 19/02 «Учет финансовых вложений» финансовые вложения — это активы, способные приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т. д.).

К финансовым вложениям организации относятся:

- государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и др.

К финансовым вложениям нельзя отнести:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

В бухучете для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы используется счет 58 «Финансовые вложения»

Это важно знать и финансисту, чтобы правильно оценивать активы компании

Организация должна вести аналитический учет финансовых вложений так, чтобы обеспечить информацию по единицам бухгалтерского учета данных вложений и организациям, в которые осуществлены эти вложения (эмитентам ценных бумаг, организациям-заемщикам и т. д.).

ПРИМЕР 1

Компания «Промметалл» приобрела две облигации ООО «Элизиум-банк» на сумму 2 млн руб. В аналитическом учете компании были отражены данные по приобретенным акциям (табл. 1).

Таблица 1. Данные аналитического учета компании «Промметалл» по приобретенным акциям

Отражение стоимости финансовых вложений в учете

При покупке финвложений в дебет 58 счета заносится первоначальная стоимость, а также иные затраты, связанные с приобретением. При продаже суммы списываются с 58 счета в корреспонденции с 91 счетом.

Когда ценные бумаги свободно обращаются на международном рынке, то фиксируется рыночная стоимость, которая в последующем корректируется по выбору компании ежемесячно или ежеквартально. Полученную разницу между текущей рыночной стоимостью и предыдущей оценкой списывают на счет 91 «Прочие доходы и расходы». К примеру, АО приобрело публичные акции 150 штук по 100 рублей за 1 штуку, в учетной политике зафиксировано, что переоценку акции проходят каждый квартал. После переоценки стоимость акций возросла до 150 рублей за штуку. При этом делаются проводки:

Дебет 58 Кредит 91-1

– 7500 руб. (150 шт. x (150 руб. – 100 руб.)) – сумма дооценки акций.

Компании на УСН могут осуществлять последующую оценку финвложений. Для этого данный способ надо закрепить в учетной политике и применять последовательно от одного отчетного года к другому.

Отслеживание финансовых вложений

Этот вид вложений передается к бухучету в общей сумме затрат для вкладчика. От этой суммы предприятие и получит полагающийся доход. ФВ берутся для учёта по стоимости, которая была изначально.

По имеющимся ФВ главная часть расходов – это затраты, которые были переданы продавцу. Оставшиеся траты по получению вливаний могут расцениваться предприятием как прочие, и учитываться они будут на счете 91 «Прочие доходы и расходы». А учет вложений, считающихся основными, будет учитываться на другом – на счете 58, именуемом «Финансовые вложения».

Имеющимися тратами на покупку активов являются:

- сумма, которая была передана продавцу по соответствующему договору;

- плата за оказание услуг посторонними организациями, в качестве проведения консультаций по передаче активов;

- расчёт с фирмами – посредниками, которые сопровождают сделку;

- проценты за взятые ссуды или кредиты для приобретения активов;

- другие траты, которые связаны с покупкой.

Краткосрочные финансовые вложения – это…

активы предприятия без материально-вещественной формы, но которые способны приносить дополнительный доход в будущем:

- Ценные бумаги: акции, векселя, облигации и т. д

Долговые ценные бумаги включаются в данную категорию, если заранее оговорена цена и дата полного погашения, например векселя. В 1240 строке предприятие должно отражать только те долговые ценные бумаги, срок погашения которых не превышает 12 месяцев.

- Заемные денежные средства, предоставляемые юридическим лицом другим компаниям для получения выгоды в виде выплачиваемых процентов за пользование средствами на срок менее 12 месяцев.

Все процедуры размещения свободных денежных средств на срок более 12 месяцев отображаются в строке 1170 по результатам года. В связи с этим необходимо заранее дополнить сч.58 субсчетами для разделения вложений по срокам.

Краткосрочное финансовое вложение осуществляется при наличии свободных денежных средств, например при сезонности бизнеса. Тогда можно получить большой дополнительный доход за короткий промежуток времени.

В соответствии с правилами ведения бухгалтерского учета, для включения размещенных денежных средств компании в состав активов фирмы возникает необходимость соблюдения ряда обязательных условий:

- наличие документации, подтверждающей права организации на данные активы и на получение дополнительного дохода от использования данного права – например, договор займа и т. д.;

- признание организацией всех потенциальных рисков, связанных с процедурой инвестирования (банкротство контрагентов, колебания цен на фондовом рынке, обесценение активов и т. д.);

- получение дополнительного дохода от осуществленного инвестирования в будущем (например, по операциям с ценными бумагами дополнительный доход может появиться при перепродаже – реализационная стоимость может быть гораздо выше покупной).

Строка 1240 баланса бухгалтерской отчетности относится к разделу оборотных активов: здесь собирается обобщенная информация о произведенных в отчетном периоде краткосрочных финансовых вложениях фирмы на срок менее года, целью которых является извлечение дополнительной выгоды (например, проценты по займам или разница в цене акций при перепродаже).

Примечание от автора! В строке 1240 не отображаются денежные эквиваленты – высоколиквидные финансовые вложения с незначительным риском изменения стоимости и способные легко обращаться в денежные средства (заранее оговоренную сумму).

Примером денежных эквивалентов являются вклады в кредитные учреждения до востребования.