Как снизить налог на недвижимое имущество при продаже

Не все хотят платить довольно ощутимый налог. Особенно это касается подаренного имущества. В таком случае налогоплательщик может попытаться снизить сумму, что облагается налоговой. Скидка зависит от разных факторов, но обычно используют расходы, которые даритель понес при покупке имущества

Но важно, чтобы ранее он об этих тратах не заявлял, чтобы вернуть подоходный налог

Налоговый платеж, что внесли в ФНС, когда имущество было получено в дар от неблизкого родственника или если между сторонами вообще нет никакой родственной связи. Также скидку можно получить в счет налогового вычета. Но учтите, можно использовать только какой-то один способ. Потому определитесь, от какого варианта физическое лицо получит максимум выгоды.

Льгота распространяется и на имущество, что является единственной собственностью. Существуют ситуации, когда выгодные условия не могут быть применены. Но и тогда не стоит отчаиваться, поскольку можно использовать имущественный вычет для квартиры, которая пребывала в собственности более пяти лет. Налоговый вычет составляет миллион рублей, и доступен для лиц, которые владеют имуществом менее обозначенного срока.

Но если одновременно продаете старую квартиру и покупаете новую, тогда следует использовать другую технологию снижения налога на физический объект. В частности, из суммы, что была получена при продаже одной недвижимости, рассчитываются те деньги, что пришлось заплатить за новую недвижимость.

Когда один объект дороже другого, разницу можно компенсировать в счет налога для физического лица, что был начислен в рамках других обстоятельств. Лимит, который установлен законом, составляет 2 миллиона руб. При оформлении ипотечного кредитования в 2022 году, лимит возрастает до 3 млн.

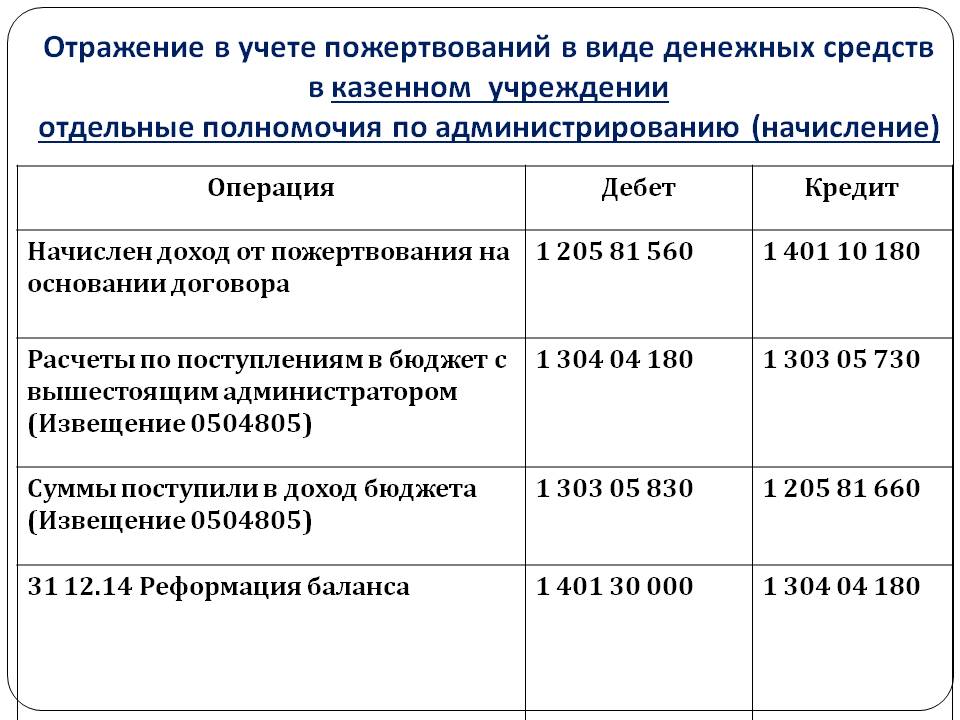

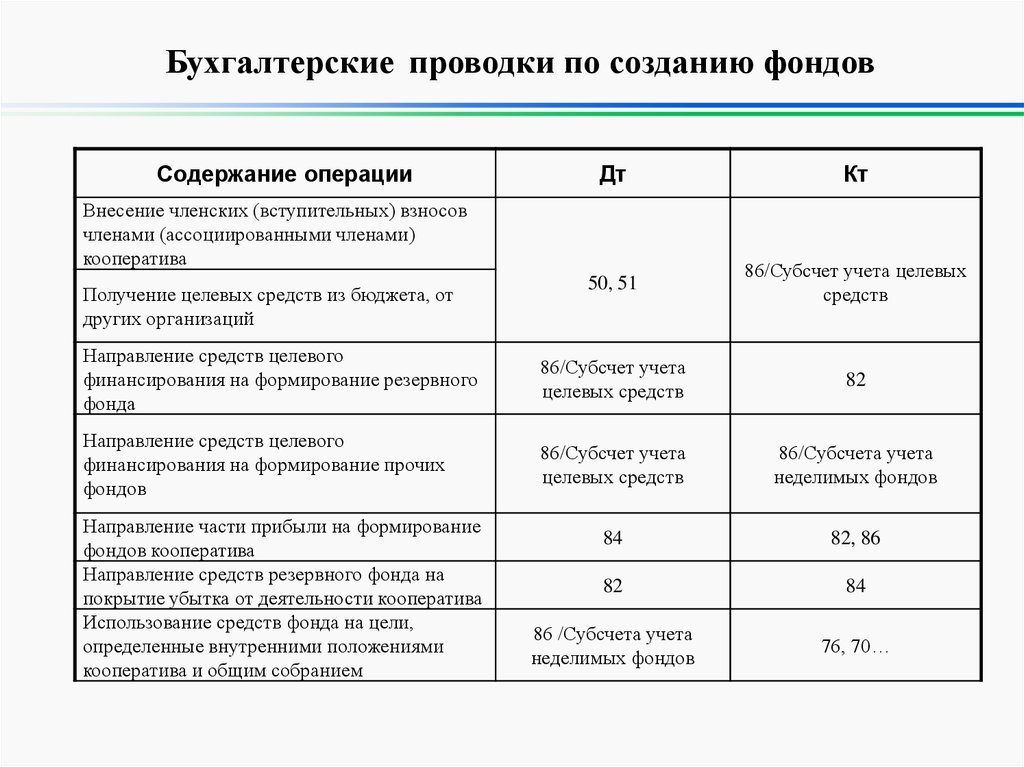

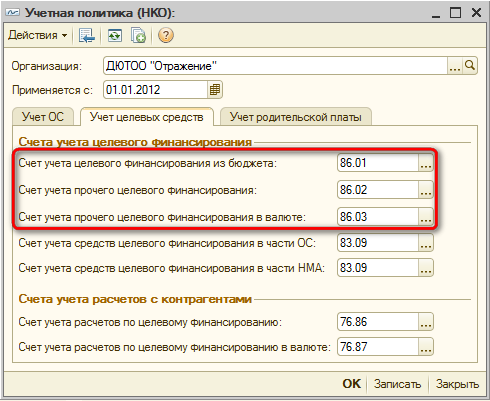

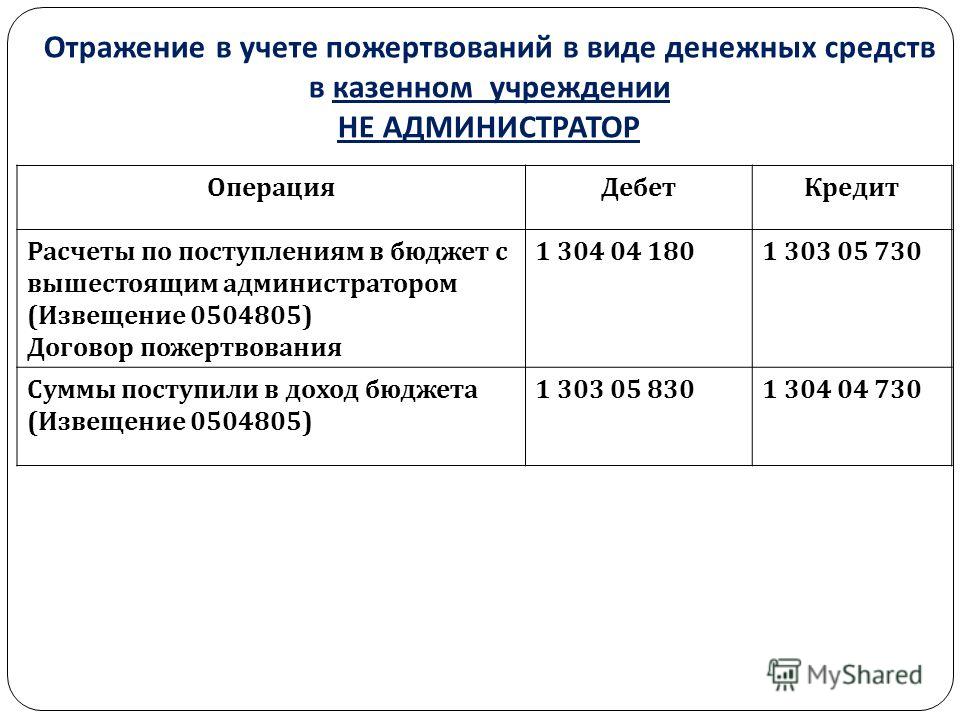

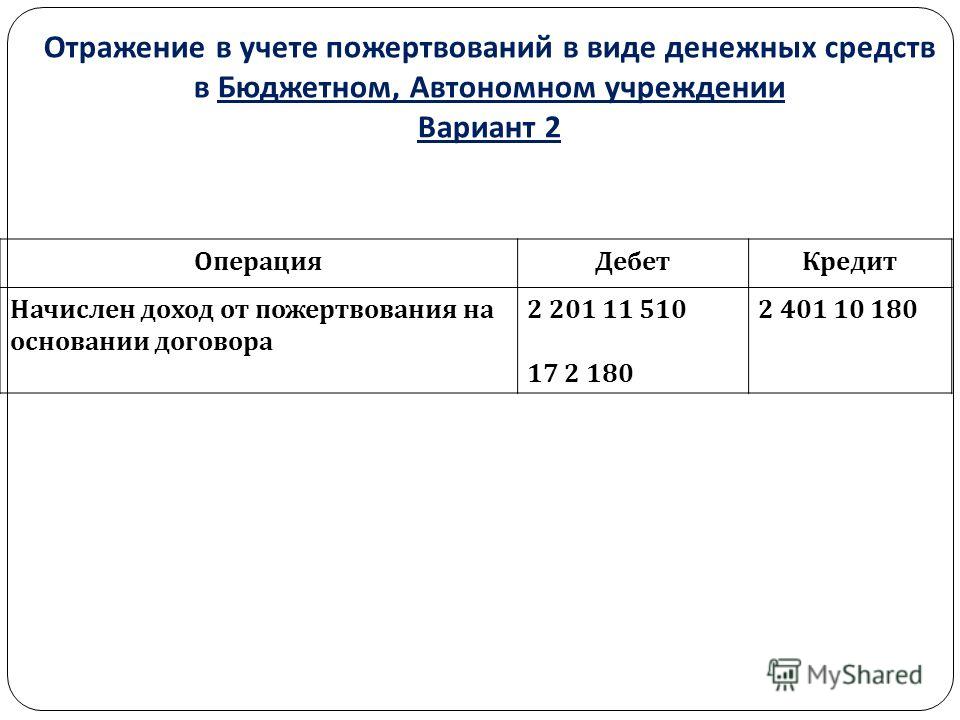

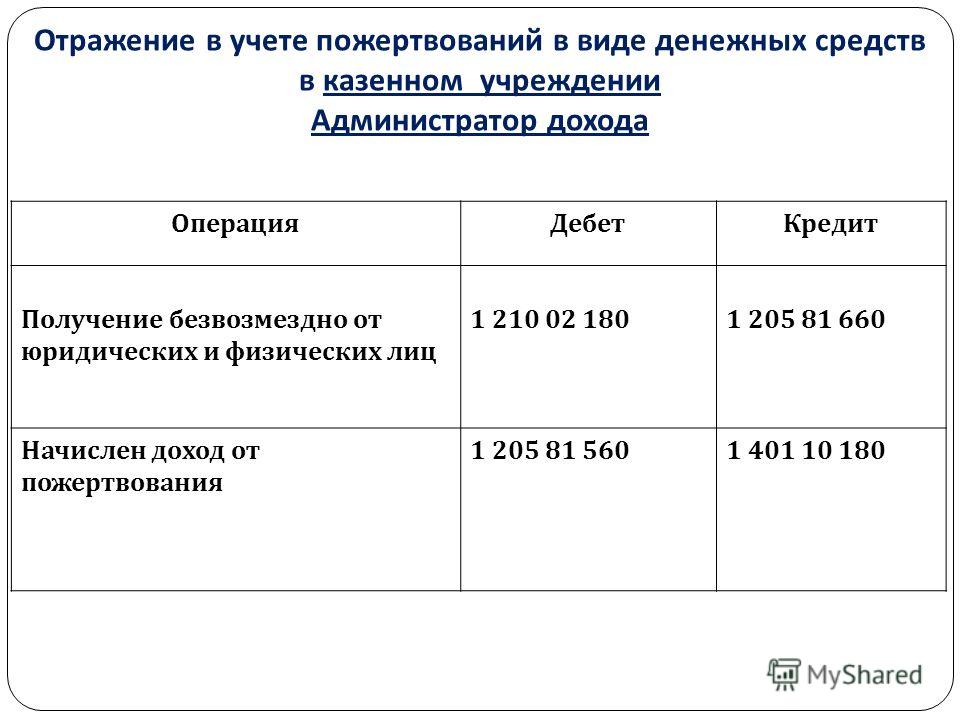

Учет Добровольных Пожертвований В Бюджетном Учреждении В 2022 Году Проводки

Принципиальным представляется усиление роли Счетной Палаты в проведении проверок за обоснованностью расходования субъектами Федерации средств, полученных из федерального бюджета, а также за исполнением бюджетов тех регионов, у которых объем финансовой помощи за счет федеральных ресурсов превышает половину их консолидированного бюджета. Эта контрольная работа, думается, должна быть возложена также на контрольно-ревизионные органы Минфина и проводиться скоординировано со Счетной Палатой РФ. В отличие от организации государственного финансового контроля на федеральном уровне принципиальные вопросы формирования и функционирования независимых контрольных финансовых органов субъектов Российской Федерации ни концептуально, ни методологически не разработаны. Контрольно-счетные органы субъектов Федерации должны быть встроены, то есть гармонично сопряжены в единую систему государственного финансового контроля. Сегодня в регионах фактически отсутствует реально независимая система действенного финансового контроля за эффективностью формирования и законностью распоряжения бюджетными средствами. Это является одной из многих причин в целом ряде территорий их экономически кризисного положения в течение продолжительного времени. Чтобы преодолеть этот негатив, необходимо создать целостную систему единого государственного финансового контроля, которая обеспечивала бы реальное взаимодействие между конституционным органом контроля за стратегической эффективностью использования государственными ресурсами и независимыми органами государственного финансового контроля.

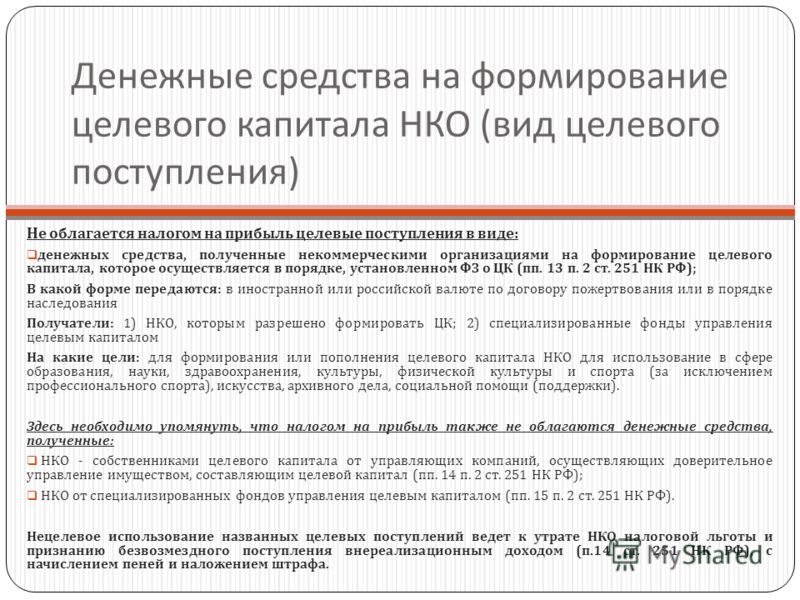

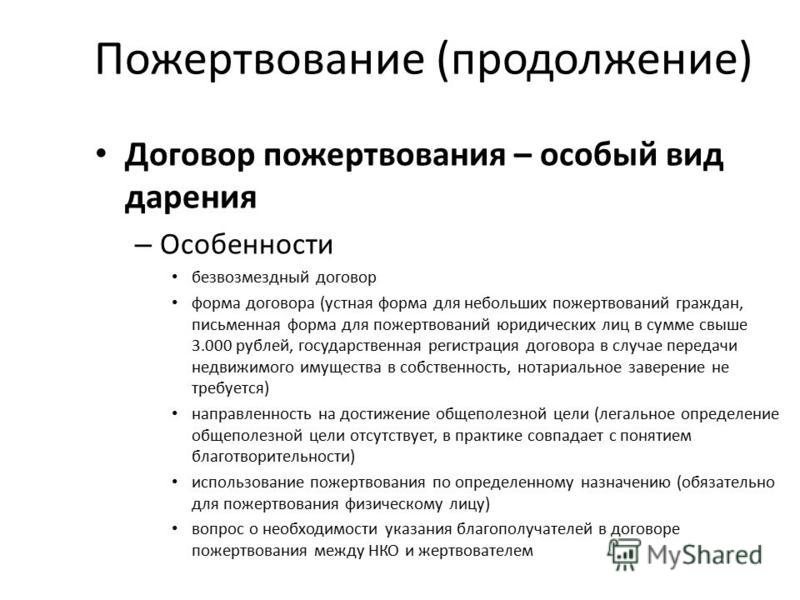

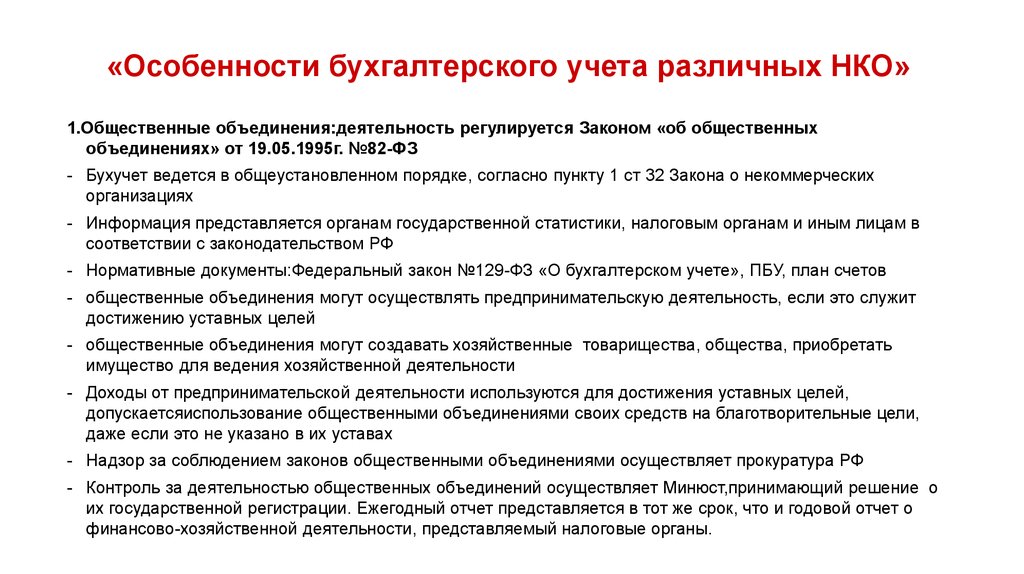

Правовые основы пожертвований в НКО

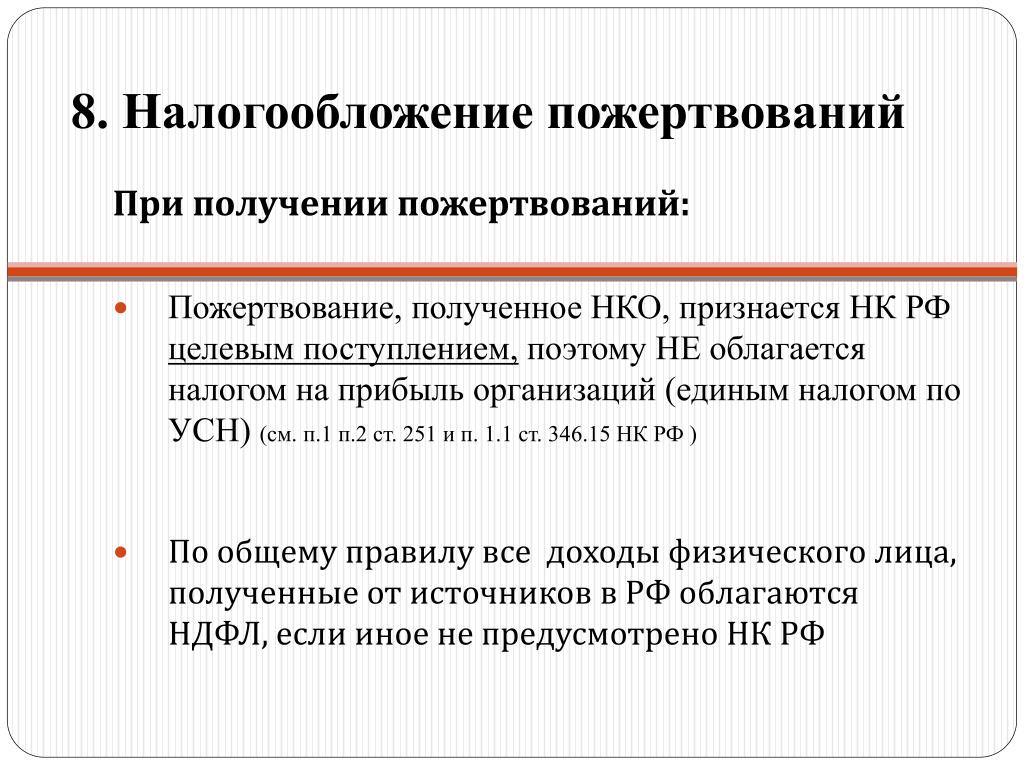

Для начала стоит определиться, что же такое пожертвование? Согласно ГК РФ, пожертвование есть не что иное, как дарение вещи или права в общеполезных целях. Статья 582 ГК РФ содержит перечень субъектов, в пользу которых могут совершаться пожертвования, в числе которых, несомненно, некоммерческие организации (фонды, АНО, религиозные организации и т.д.).

Для того, чтобы иметь полное представление о данном источнике формирования имущества НКО, следует иметь в виду ряд его законодательно закрепленных характеристик:

- на принятие пожертвования некоммерческой организацией не требуется чьего-либо согласия или разрешения;

- в случае пожертвования имущества некоммерческой организации его использование может быть сопровождено конкретным назначением, которое определяется самим жертвователем;

- НКО, которой поступило пожертвование с определенным назначением, должно вести обособленный учет всех операций по использованию данного имущества;

- пожертвование может быть отменено в случае нецелевого использования.

К слову, НКО может отказаться от принятия пожертвования, если прямое предназначение последнего прямо противоречат целям осуществления деятельности, предусмотренным уставом некоммерческой организации.

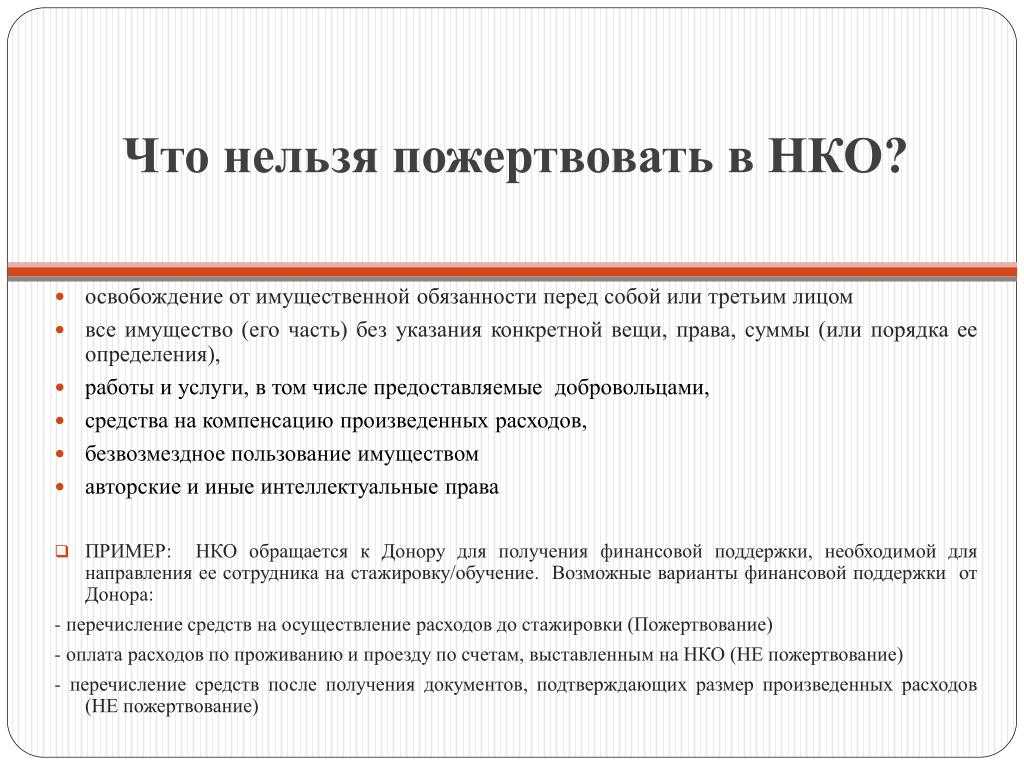

В свою очередь благотворительное пожертвование обладает немного иными специфическими характеристиками, которые указаны в ФЗ 135-ФЗ) «О благотворительной деятельности и добровольчестве (волонтерстве)»:

- благотворительное пожертвование гражданину не обязано быть обусловленным конкретной целью его использования;

- благотворительное пожертвование может быть не только в форме вещи или права, но и в форме бескорыстного (безвозмездного или на льготных условиях) выполнения работ, предоставления услуг;

- благотворительное пожертвование не всегда выступает дарением, поскольку в ряде случае могут быть предусмотрены льготные условия при пожертвовании в виде наделения правами владения, пользования и распоряжения объектами права собственности, выполнения работ, оказания услуг.

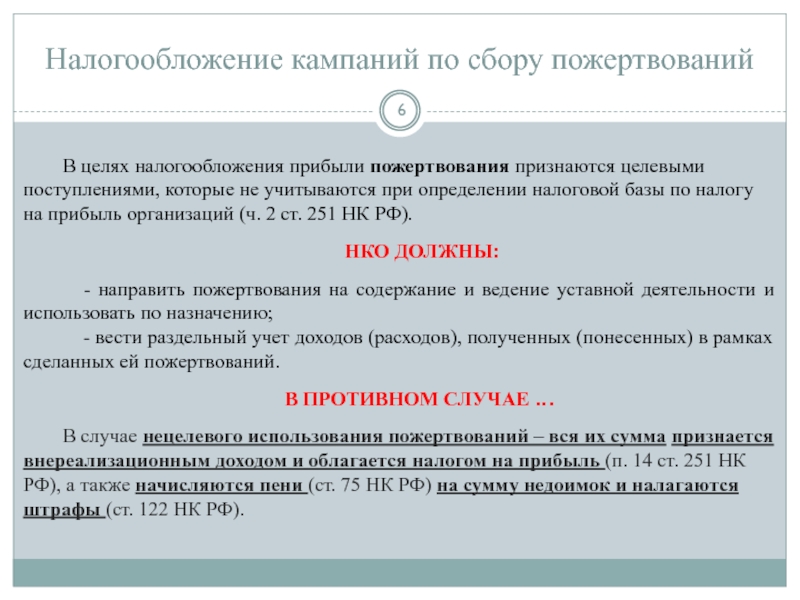

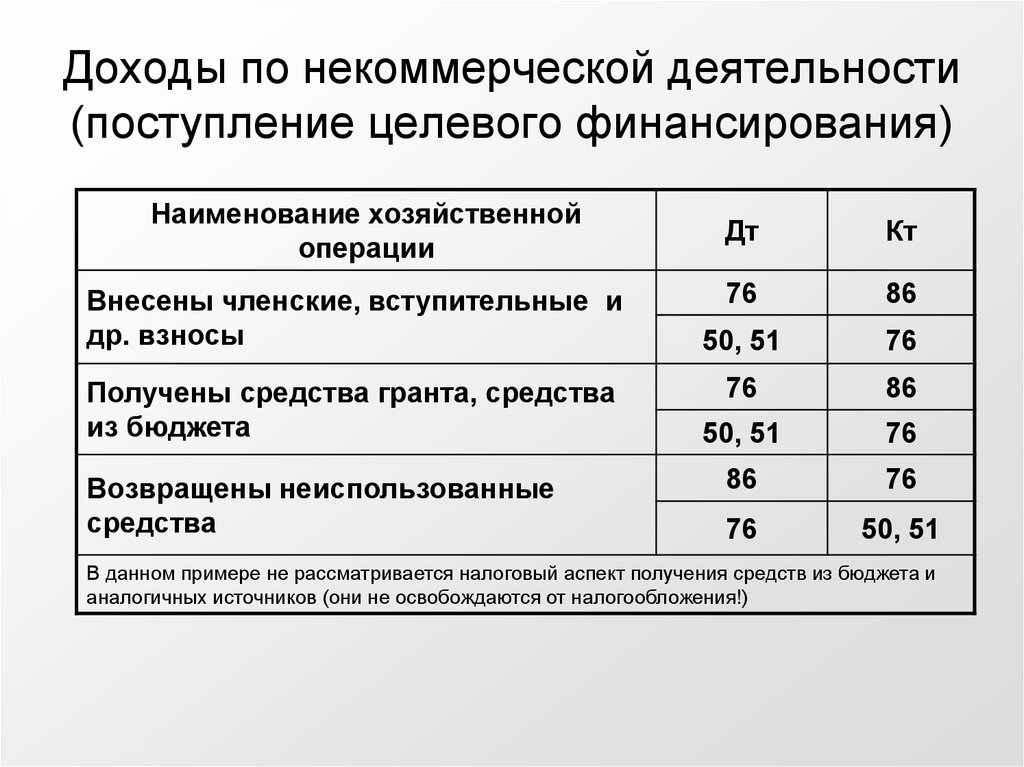

Таким образом, если ведется разговор о бухгалтерском учете пожертвований в НКО, чаще всего речь идет о денежном пожертвовании. Однако стоит иметь в виду, что жертвователь может одарить некоммерческую организацию также в виде условно иных благ.

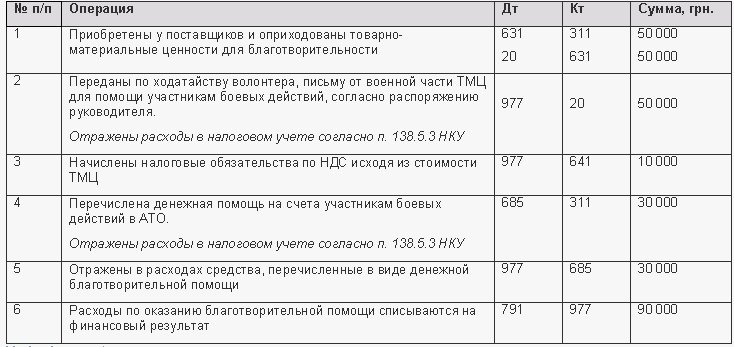

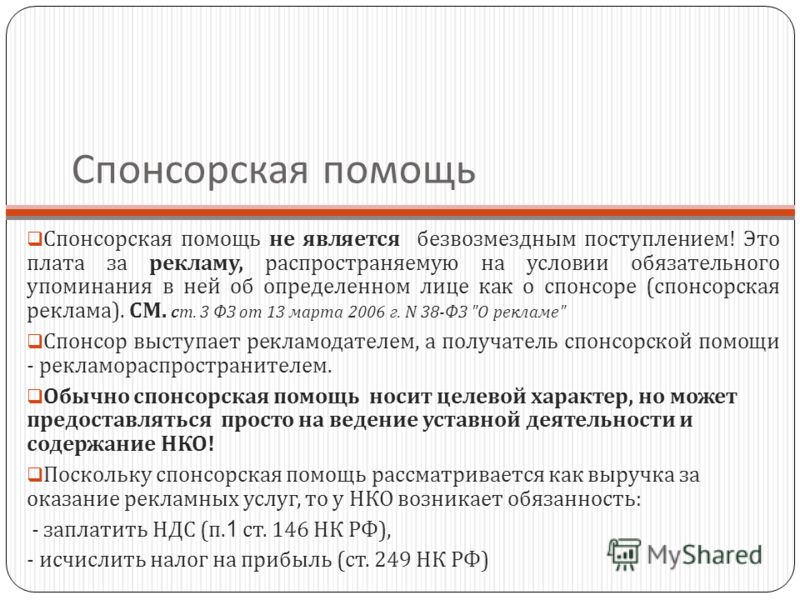

Учет помощи у спонсора: проводки

После подтверждения расходов затраты учитываются в составе расходов от обычной деятельности по счету 44 или 26 в зависимости от вида деятельности.

Пример с проводками об оказании спонсорской помощи

Предприятие «Спонсор» заключило договор об оказании помощи некоммерческой организации «Спортклуб». Цена договора – 250 000 рублей, включая НДС в сумме 38 135,59 рублей. Зачет аванса осуществляется для исключения удваивания сумм при движении по счету. В учете предприятия «Спонсор» осуществляются записи:

| Название операции | Дебет | Кредит | Сумма (в рублях) |

| Перечислен аванс по договору | 60/2 | 51 | 250 000 |

| Затраты включены в составе расходов | 44 | 60/1 | 211 864,41 |

| Учтен НДС по операции | 19 | 60/1 | 38 135,59 |

| Произведен зачет аванса | 60/1 | 60/2 | 250 000 |

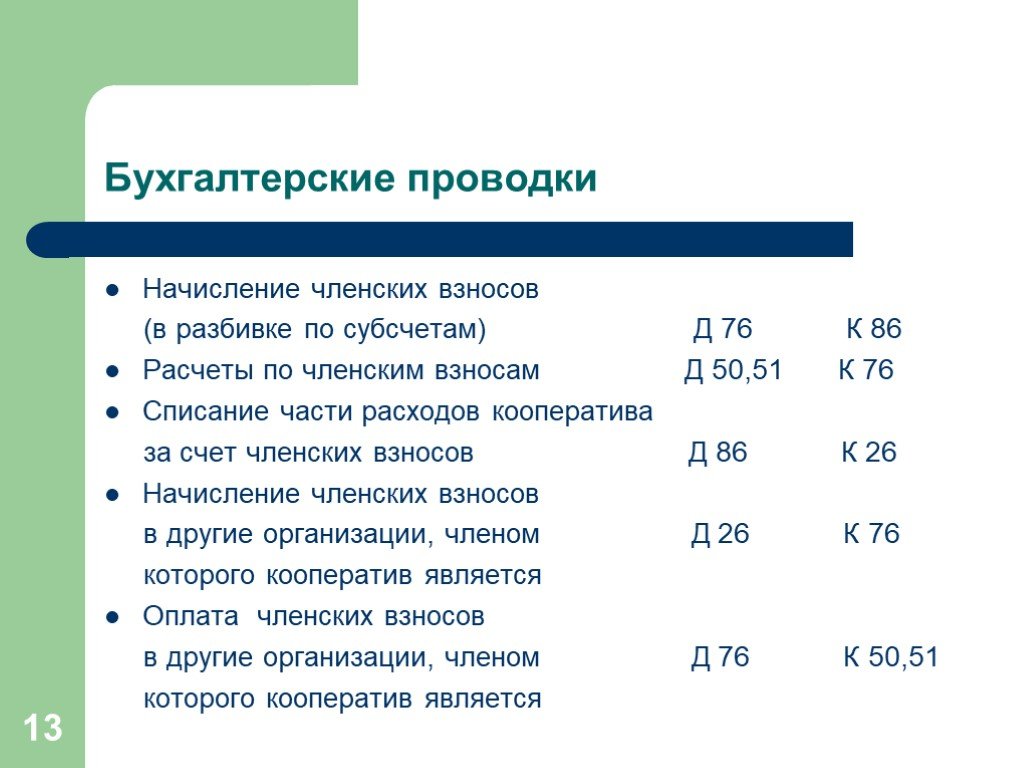

Виды добровольных взносов и поступлений

Налоговые органы и Минюст первично определяют вид поступления по основанию платежного поручения

Это очень важно. Все поступления с некорректным основанием признаются налогооблагаемой базой, и потом нужно будет в рамках проверки доказывать обратное. Вовремя отреагировать и отстоять свою позицию сложно

Намного проще не допускать ошибок с основаниями платежей.

Рассмотрим, как это происходит. Налоговая или МИНЮСТ имеют онлайн-доступ на просмотр банковских счетов. В теневом режиме они постоянно проверяют структуру движения средств и по основаниям могут примерно определить, что относится к выручке, а что к добровольным взносам и пожертвованиям. Если анализ показывает грубое несоответствие с предоставленной бухгалтерской и налоговой отчетностью, гос.органы инициируют проверку организации.

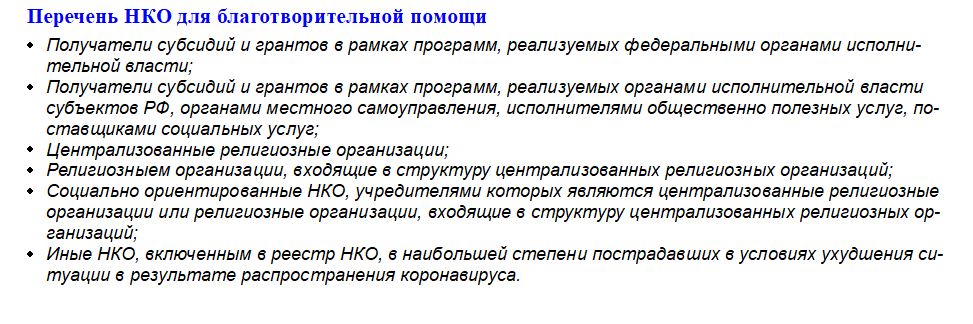

Исключение составляют благотворительные фонды. В рамках закона о благотворительной деятельности, все поступления по умолчанию признаются пожертвованиями. Только прямое коммерческое основание сформирует им налоговую базу.

Важно! Данные риски напрямую зависят от компетенции бухгалтера НКО. Применение стандартных правил учета в коммерческих организациях приведут к доначислению огромного количества налогов, штрафов и пеней

Рассмотрим каждый вид поступления и пример корректного основания.

Взнос на уставную деятельность

Это самое общее основание. Если не знаете, как определить поступление, применяйте его.

По нему вносителем может быть любое физическое или юридическое лицо. Применимо к любой форме НКО. Вноситель полностью доверяет НКО использование средств в рамках ее устава, а после оплаты никаких закрывающих документов предоставлять вносителю не требуется.

Основание платежа: Добровольный взнос на развитие уставных целей некоммерческой организации <сумма> НДС не облагается.

Обычно так платят мелкие суммы при большом доверии к НКО.

Взнос на мероприятие

НКО публикует на сайте, листовках или другим любым доступным способом программу мероприятия, которая обычно состоит из описания целей/проблемы: как они будут достигнуты/решены, необходимое количество средств. Обязательно указывают идентификатор мероприятия.

Пример основания платежа: «Взнос на проведение некоммерческого мероприятия №131 «Очистка парка Измайлово» согласно уставным целям НКО».

Общий отчет по проведенному мероприятию, как правило, фактическая смета расходов, публикуется на сайте или в другом доступном месте, чтобы все вносители средств могли с ним ознакомиться.

Публикация отчета не обязательна, но очень рекомендуема. Ее отсутствие говорит о непрозрачности использования средств. Появляется статус высокорискованной деятельности, что значительно повышает риск проведения проверок государственными органами и падения уровня доверия со стороны вносителей.

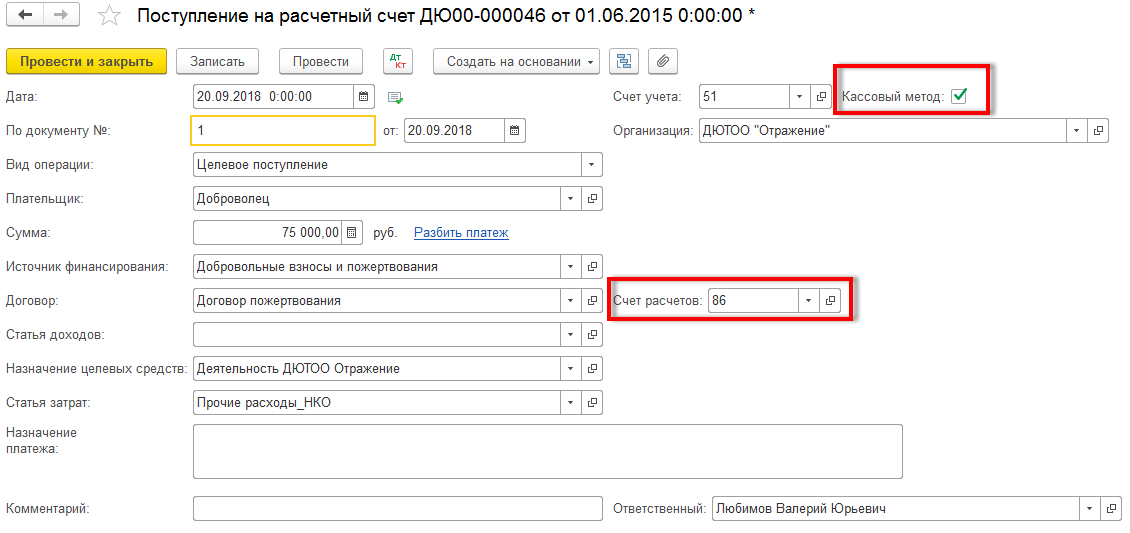

Целевое финансирование

Прямое целевое финансирование производится одним или некоторым ограниченным списком плательщиков.

Суть данной формы заключается в том, что еще до предоставления финансирования обе стороны обсуждают детали и все условия их предоставления и использования. После закрепляют их в договоре целевого финансирования. Этот договор может называться по-разному, например:

- договор благотворительной помощи;

- договор финансирования некоммерческого мероприятия;

- договор пожертвования;

- договор оказания помощи НКО и др.

Но все эти договоры являются разной интерпретацией договора целевого финансирования и содержат следующее описание:

- указание плательщика целевого финансирования;

- описание предмета договора – на какие именно цели предоставляется финансирование в рамках уставных целей НКО;

- график финансирования;

- смета расходов для реализации предмета договора;

- описание условий подтверждения целевого использования средств: платежными документами, актами, товарными накладными и.т.д.;

- форма акта о целевом использовании полученных средств.

Важно! Акт о целевом использовании полученных средств нельзя принять к себестоимости. Не путайте его с Актом оказанных услуг

Гранты

Гранты относятся к целевым поступлениям и очень похожи на целевое финансирование, но регламент работы с этим финансированием строже и часто происходит через ЭЦП на интернет-площадках.

Подробнее грантах читайте в специальной статье — Гранты НКО.

Описанные виды поступлений могут быть в любых формах НКО. Но есть дополнительные виды поступлений, характерные только для отдельных видов НКО. Опишу основные формы НКО и их особые поступления.

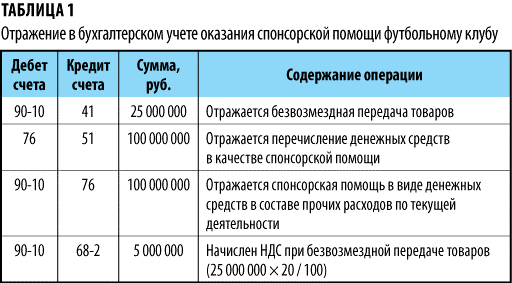

Оказание спонсорской помощи

Помощь деньгами отражайте как приобретение рекламных услуг, если условия сделки отвечают понятию спонсорской рекламы. Если в качестве помощи передаете товар, работу или услугу, то, по сути, компания одновременно совершает две сделки: приобретает рекламные услуги и продает товар, работу или услугу.

В любом случае спонсорскую помощь оформите следующими документами:

- приказ о проведении рекламной акции путем передачи спонсорской помощи;

- договор с получателем помощи с указанием формы и сроков передачи помощи, а также способы распространения рекламы. Скачайте образец договора о спонсорской поддержке;

- документ о том, что помощь передана: платежное поручение, товарная накладная, акт приема-передачи имущества;

- акт сдачи-приемки рекламных услуг с приложением эфирных справок, макетов растяжки или баннера, экземпляра листовки и т. д.;

- отчет, акт или другой документ о целевом использовании спонсорской помощи (письма Минфина от 06.09.2012 № 03-03-06/1/467, от 22.06.2012 № 03-03-06/2/71).

Передача товаров, продукции, работ, услуг или имущественных прав в рамках спонсорской помощи признается реализацией. Таким образом, признайте в доходах выручку от реализации без учета НДС. Доходы уменьшите на величину связанных расходов на доставку, погрузку-разгрузку и пр. в общем порядке.

УСН. Затраты на спонсорскую рекламу можно учесть в составе расходов, если организация платит налог с разницы между доходами и расходами (п. 1 ст. 346.14, подп. 20 п. 1 ст. 346.16 НК, письмо Минфина от 27.03.2008 № 03-11-04/2/58). Рекламные расходы учитывайте по правилам статьи 264 НК: нормируемые или ненормируемые (п. 2 ст. 346.16 НК).

НДС. Передача товаров, работ, услуг или имущественных прав в рамках спонсорской помощи облагается НДС, как и обычная реализация. Исчислите НДС с рыночной стоимости помощи на дату отгрузки, выставьте счет-фактуру, заполните книгу продаж (п. 2 ст. 154 НК). Поскольку вы использовали товары и материалы в деятельности, облагаемой НДС, то входной НДС по ним не восстанавливайте.

Примите к вычету сумму входного НДС по рекламным услугам, которые оказал спонсируемый, если он представил счет-фактуру и выполнены прочие условия для вычета (ст. 169, 172 НК).

Спонсор вправе принять к вычету НДС с перечисленной предоплаты, если соблюдет все требования (п. 12 ст. 171, п. 9 ст. 172 НК). При подписании акта оказания услуг рекламы спонсор восстанавливает НДС, принятый к вычету с предоплаты. Если при спонсорской помощи передают имущество, то брать НДС к вычету с предоплаты неправомерно (письма Минфина от 18.05.2018 № 03-07-09/33573, от 06.03.2009 № 03-07-15/39).

Бухучет. Спонсорская помощь в денежной форме не образует расхода в бухучете, а признается предоплатой за рекламу (п. 5–6 ПБУ 10/99, гл. 39 ГК).

Отразите следующие проводки:

Дебет 76 (60) Кредит 51

– оплачена реклама по договору о спонсорской помощи;

Дебет 44 Кредит 76 (60)

– отражена стоимость рекламных услуг на основании отчета распространителя рекламы;

Дебет 19 Кредит 76 (60) – отражен НДС рекламных услуг на основании счета-фактуры спонсируемого;

Дебет 68 Кредит 19 – принят к вычету НДС рекламных услуг.

Проводки при передаче товаров, работ или услуг в рамках спонсорского договора будут иными:

Дебет 76 (62) Кредит 90

– отражена реализация товаров, работ или услуг, переданных в качестве спонсорской помощи;

Дебет 90 Кредит 41 (20)

– отражена себестоимость отгруженных товаров, работ или услуг

Дебет 90 Кредит 68 – начислен НДС при передаче товаров, продукции, работ, услуг;

Дебет 44 Кредит 76 (60)

– отражена стоимость рекламных услуг на основании отчета распространителя рекламы;

Дебет 19 Кредит 76 (60) – отражен НДС рекламных услуг на основании счета-фактуры спонсируемого;

Дебет 68 Кредит 19 – принят к вычету НДС рекламных услуг;

Дебет 76 (60) Кредит 76 (62)

– отражен зачет долга спонсируемого за реализацию товаров, работ или услуг и долга спонсора по оплате рекламных услуг.

НДФЛ и страховые взносы. Если компания оказывает спонсорскую помощь физлицу без статуса ИП, то в качестве налогового агента исчислите и удержите НДФЛ в момент выплаты помощи. Подробнее читайте в рекомендации Когда человек должен платить НДФЛ самостоятельно.

Начислите страховые взносы, так как спонсируемый оказывает рекламные услуги на основании гражданско-правового договора. Подробнее читайте Памятку по видам ГПД: налоги, проводки и образцы.

Взносами на страхование от несчастных случаев и профзаболеваний облагайте только при соглашении сторон (подп. 6 п. 1 и подп. 6 п. 3 ст. 208, ст. 209–210, п. 1–2 ст. 226, ст. 419–420 НК, п. 1 ст. 20.1 Закона от 24.07.1998 № 125-ФЗ).

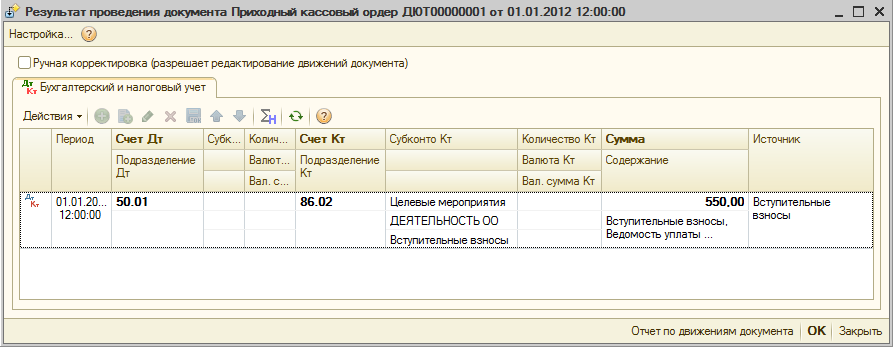

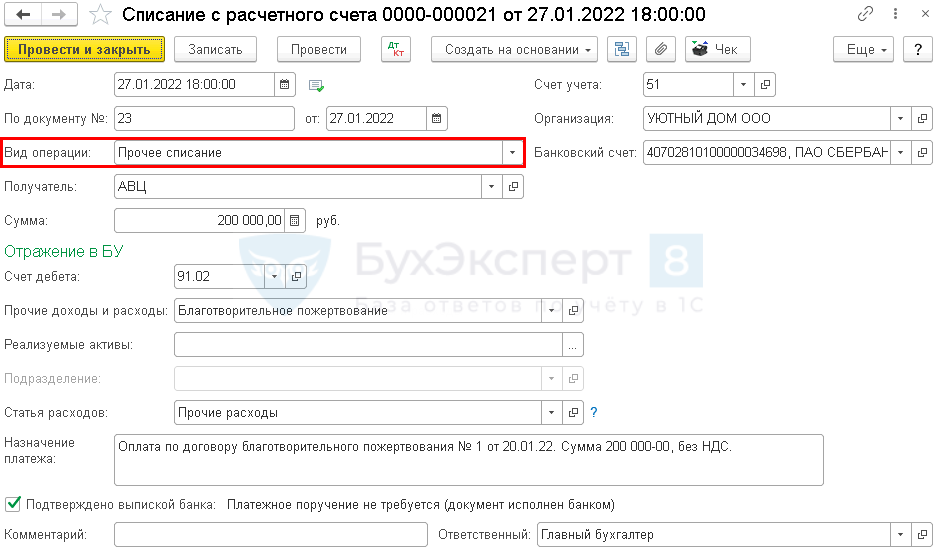

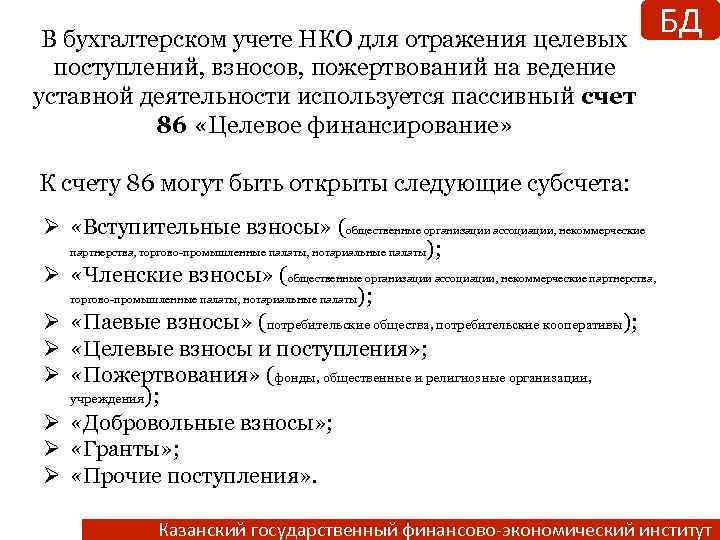

Отражение пожертвований в учете

Все организации, получающие или оказывающие благотворительную помощь в виде пожертвований, обязаны отражать данные операции в учете.

В учете компании-благотворителя расходы на пожертвования отражаются по счету 91. Для отражения операций с пожертвованиями организация-благополучатель использует счет 86 (целевое финансирование).

Основные проводки по учету пожертвований рассмотрим на примерах.

Учет полученных пожертвований

Допустим, религиозная организация «Свет Надежды» по итогам месяца получила следующие виды безвозмездной помощи:

- гуманитарная помощь на сумму 146 000 руб. (из которых 113 000 руб. было распространено среди нуждающихся);

- денежные средства в ящике пожертвований на сумму 56 000 руб.;

- пожертвования от компании в качестве денежного перевода на сумму 124 00 руб.

Бухгалтером «Света Надежды» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 86 | Религиозной организацией «Свет Надежды» получена гуманитарная помощь | 146 000 руб. | Форма №ГП-1 |

| 20 | 41 | Религиозная организация распространила гуманитарную помощь среди нуждающихся | 113 000 руб | Форма №ГП-1, список лиц-получателей помощи |

| 86 | 20 | Отражено использование средств целевого назначения | 113 000 руб. | Форма №ГП-1, список лиц-получателей помощи |

| 50/1 | 86 | Поступление денежных средств из ящика пожертвований в кассу | 56 000 руб. | Приходный кассовый ордер, акт вскрытия ящика для пожертвований |

| 51 | 86 | Поступление пожертвования от компании на расчетный счет религиозной организации | 124 000 руб. | Банковская выписка |

Пожертвования в учете у благодателя

Представим, ООО «Благовест-1» приобрела средства гигиены для последующей реализации на сумму 114 000 руб., НДС 17 340 руб. Впоследствии было принято решение о передаче товара жертвам стихийного бедствия. ООО «Благовест-1» использует льготу НДС по благотворительным операциям.

В учете ООО «Благовест-1» операции были отражены так:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 62 | Приобретены предметы личной гигиены для реализации (114 000 руб. — 17 340 руб.) | 96 660 руб. | Товарно-транспортная накладная |

| 19 | 60 | Отражен входной НДС | 17 340 руб. | Счет-фактура от поставщика |

| 68 НДС | 19 | Принят к вычету НДС | 17 340 руб. | Счет-фактура от поставщика |

| 91/2 | 41 | Товары переданы в качестве пожертвования. Выручка от товара отражена в составе прочих расходов | 96 660 руб. | Акт приема-передачи товара, переданного на благотворительность |

| 91/2 | 68 НДС | Восстановлен НДС | 17 340 руб. | Акт приема-передачи товара, переданного на благотворительность |

| 99 | 68 Налог на прибыль | Отражено постоянное налоговое обязательство (114 000 руб. * 20%) | 22 800 руб. | Акт приема-передачи товара, переданного на благотворительность |

Следует отметить, что современное законодательство поддерживает компании и физических лиц, осуществляющих безвозмездные пожертвования. Согласно НК, граждане, которые оказывают благотворительную помощь, имеют право на налоговый вычет по НДФЛ в размере 13%.

Отличие благотворительности и спонсорства

Спонсорство – это возмездное оказание рекламных услуг. Условия спонсорской помощи названы в пунктах 9–10 статьи 3 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе».

К примеру, рекламные услуги могут заключаться в том, что получатель укажет название спонсора и его телефон в титрах телепередачи взамен на ежемесячный спонсорский взнос (п. 21 информационного письма Президиума ВАС от 25.12.1998 № 37).

Помощь можно признать спонсорской, если одновременно выполнены два условия:

- она выделена на то, чтобы провести спортивное, культурное или иное мероприятие, создать или транслировать передачу или использовать иной результат творческой деятельности;

- получатель обязан упомянуть спонсора.

Полный перечень благотворительных целей приведен в статье 2 Закона от 11.08.1995 № 135-ФЗ. Отличия благотворительной и спонсорской помощи и их учете смотрите в таблице ниже.

| Спонсорская помощь | Благотворительная помощь | |

|---|---|---|

| Общие правила | ||

| Условия оказания | Возмездно – взамен помощи оказание рекламных услуг с упоминанием спонсора | Безвозмездно с благотворительной целью, которая упомянута в статье 2 Закона от 11.08.1995 № 135-ФЗ |

| Кто вправе оказывать | Организации и физлица | Организации и физлица |

| Кто вправе получать | Организации и физлица | Физлица и некоммерческие организации, кроме политических партий, движений, групп и компаний |

| Оказание помощи | ||

| Бухучет | Учтите в рекламных расходах | Учтите в прочих расходах |

| Налог на прибыль | Отразите в нормируемых или ненормируемых рекламных расходах | Не учитывайте в расходах. Проверьте, есть ли в вашем регионе закон об инвестиционном налоговом вычете на сумму пожертвований |

| УСН с объектом «доходы минус расходы» | Учтите в рекламных расходах | Не учитывайте в расходах |

| НДС при передаче товаров, работ или услуг в качестве помощи | Начислите НДС, как при обычной реализации | Не начисляйте НДС, за исключением передачи подакцизных товаров |

| Входной НДС по встречным рекламным услугам | Примите к вычету, как при обычном приобретении услуг | Входного НДС к вычету нет |

| НДФЛ с помощи физлицам | Удержите НДФЛ, если у получателя нет статуса ИП | Не удерживайте НДФЛ, если выплата названа в статье 217 НК или у вашей организации есть статус благотворительной |

| Страховые взносы с помощи физлицам | Начислите страховые взносы с доходов физика по договору об оказании рекламных услуг, взносы на травматизм – если они предусмотрены договором | Начислите страховые взносы, если получатель связан с благотворителем трудовым или ГПД договором на работы или услуги |

| Получение помощи | ||

| Бухучет | Отразите выручку от оказания рекламных услуг | Выручку не отражайте, целевые средства учитывайте на счете 86 |

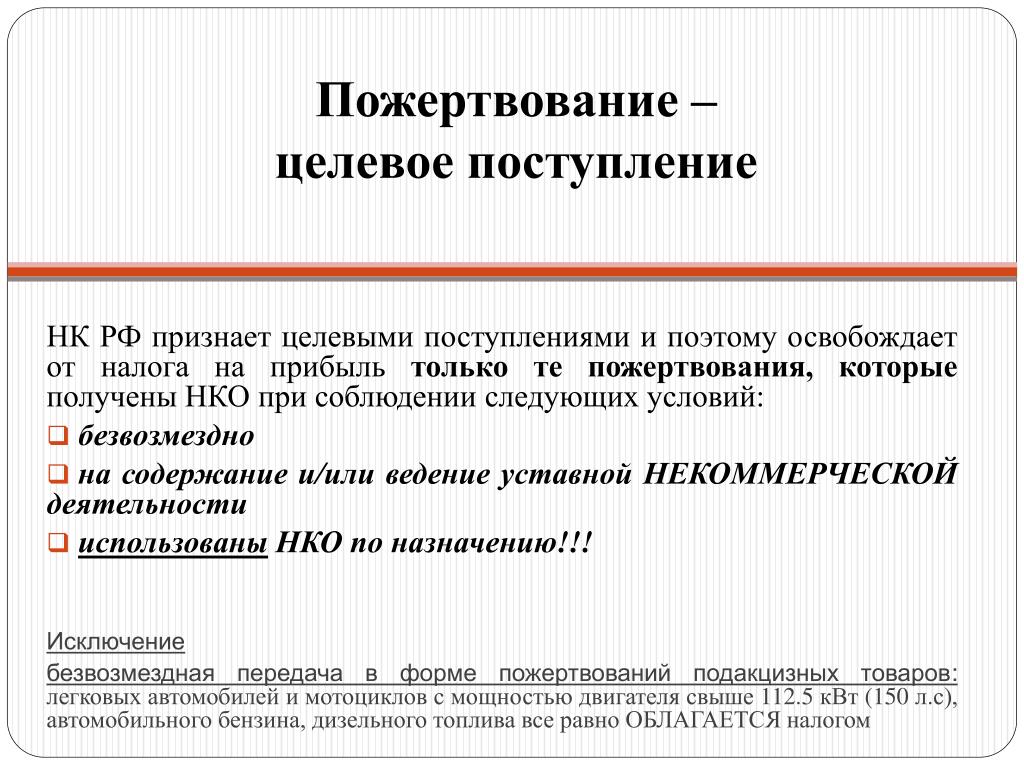

| Налог на прибыль | Покажите доход от оказания рекламных услуг | Доход не отражайте, если это целевое финансирование по пункту 14 статьи 251 НК или НКО-получатель указан в статье 251 НК |

| УСН | Отразите доход от оказания рекламных услуг | Доход не отражайте, если это целевое финансирование по пункту 14 статьи 251 НК или НКО-получатель указан в статье 251 НК |

| НДС | Начислите НДС с выручки от оказания рекламных услуг | Не начисляйте НДС, реализации нет |

На какие цели направлена благотворительная деятельность

Обратите внимание на то, цели благотворительной деятельности закреплены законодательно. Их перечень приведен в ст

2 Федерального закона №135-ФЗ и выглядит так:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите детства, материнства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта);

- охрана окружающей среды и защита животных;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовка населения в области защиты от чрезвычайных ситуаций, пропаганды знаний о защите населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правовое просвещение населения;

- содействие добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействие деятельности по производству и (или) распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан».

При этом направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям, а также поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не является. Также запрещено проводить одновременно с благотворительной деятельностью предвыборную агитацию или разъяснительную работу по вопросам референдума.