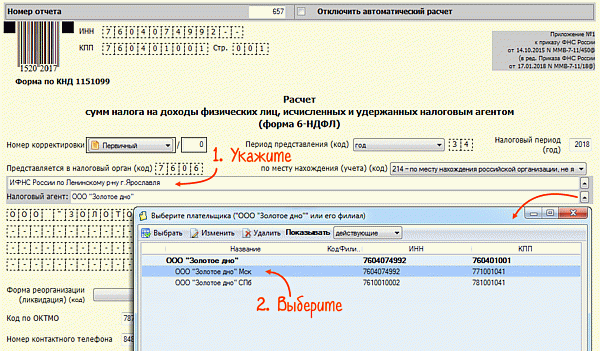

Представление расчета 6-НДФЛ по закрытому обособленному подразделению

Изменения внесены уже в титульный лист формы 6-НДФЛ (далее – Расчет), хотя они в основном выглядят формальными.

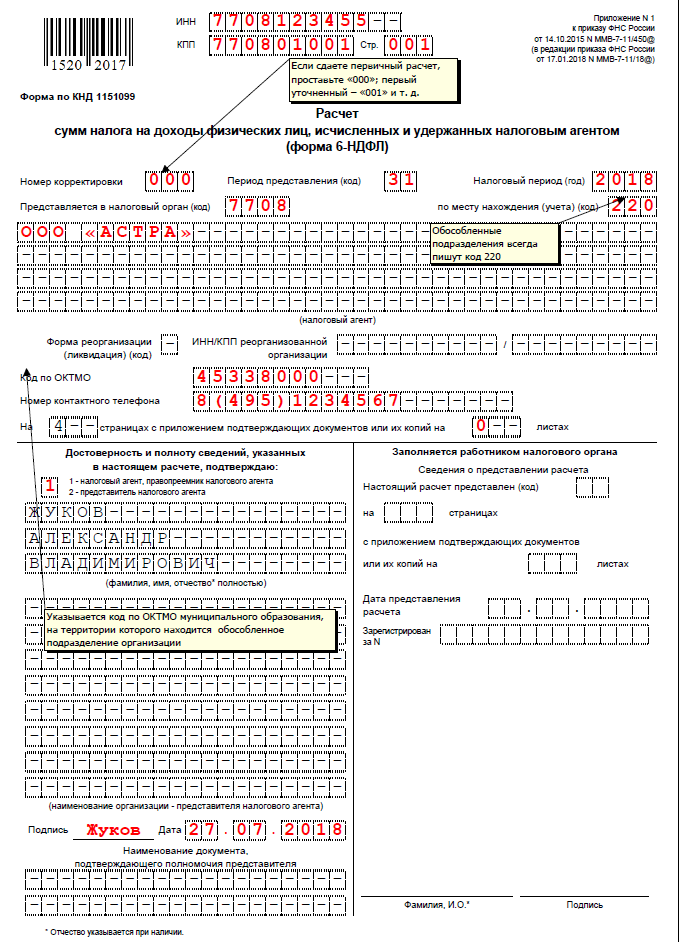

Так, до сих пор в нем надо было указать период представления Расчета с соответствующим кодом и налоговый период (год). Под периодами представления имелись в виду отчетные периоды по НДФЛ (первый квартал, полугодие, девять месяцев, год), а отдельными кодами отмечались такие же отчетные периоды, но при реорганизации (ликвидации) организации.

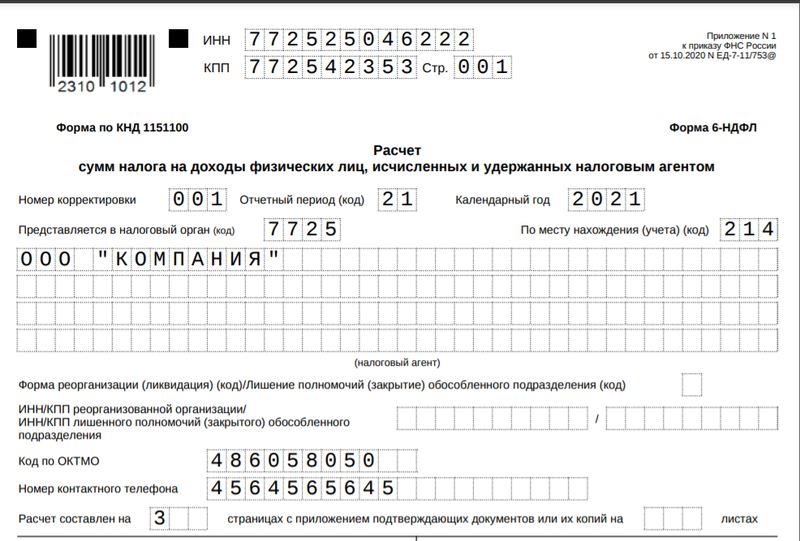

Теперь соответствующие поля называются иначе – «Отчетный период» (в нем проставляется код) и «Календарный год». Но заполняются эти поля точно так же, как и ранее.

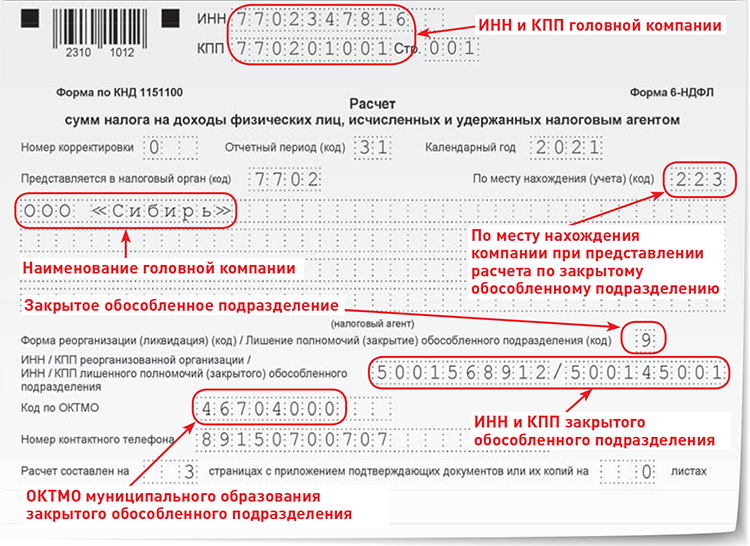

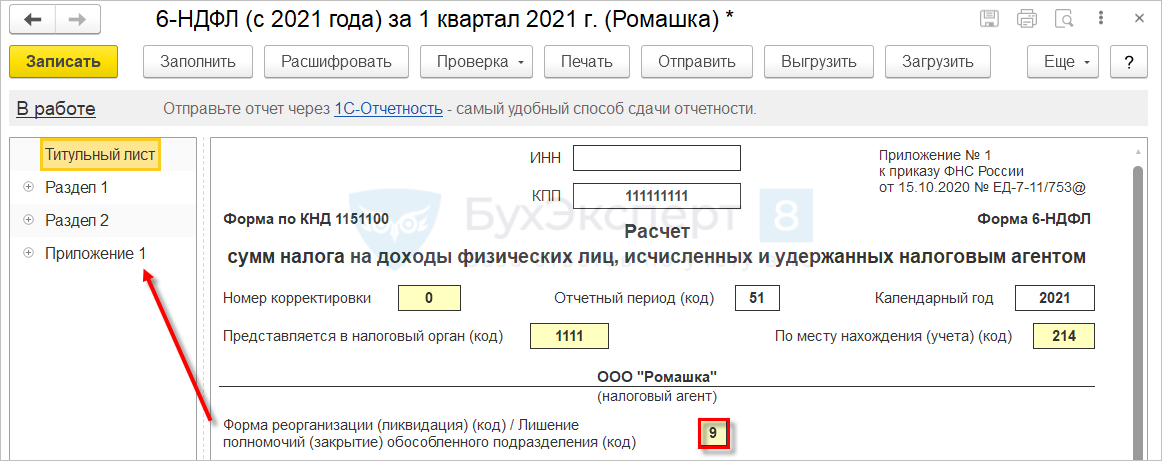

Принципиально новым является в титульном листе то, что поля, ранее именовавшиеся «Форма реорганизации (ликвидация) (код)» и «ИНН / КПП реорганизованной организации», теперь дополнительно стали называться соответственно «Лишение полномочий (закрытие) обособленного подразделения (код)» и «ИНН / КПП лишенного полномочий (закрытого) обособленного подразделения».

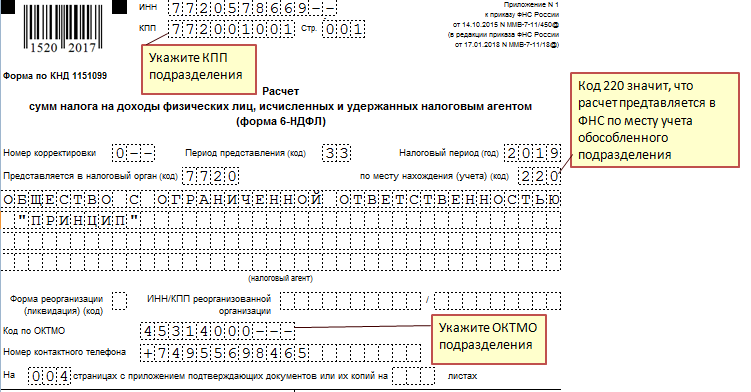

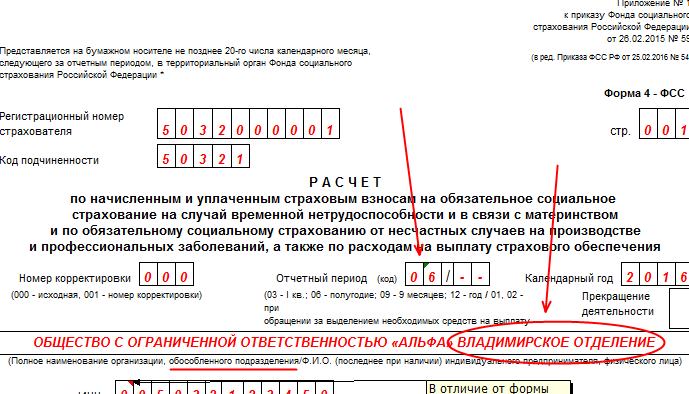

В пункте 2.2 Порядка заполнения по этому поводу сказано, что в случае закрытия обособленного подразделения организация – налоговый агент представляет Расчет по закрытому подразделению в налоговый орган по месту своего учета. В Расчете указываются ИНН и КПП организации, а в поле «Код по ОКТМО» – ОКТМО закрытого обособленного подразделения. В поле «Форма реорганизации (ликвидация) (код) / Лишение полномочий (закрытие) обособленного подразделения (код)» ставят код 9, а в поле «ИНН / КПП реорганизованной организации / ИНН / КПП лишенного полномочий (закрытого) обособленного подразделения» – ИНН и КПП закрытого подразделения. В поле «По месту нахождения (учета) (код)» указывается код места представления Расчета налоговым агентом. Соответствующие коды обозначены в приложении 2 к Порядку заполнения, они несколько изменились и теперь их список выглядит так.

|

Код |

Наименование |

|

120 |

По месту жительства индивидуального предпринимателя |

|

121 |

По месту жительства адвоката, учредившего адвокатский кабинет |

|

122 |

По месту жительства нотариуса, занимающегося частной практикой |

|

124 |

По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

214 |

По месту нахождения российской организации |

|

215 |

По месту нахождения правопреемника российской организации |

|

220 |

По месту нахождения обособленного подразделения российской организации |

|

223 |

По месту нахождения (учета) российской организации при представлении расчета по закрытому обособленному подразделению |

|

320 |

По месту осуществления деятельности индивидуального предпринимателя |

|

335 |

По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Индивидуальные предприниматели также должны учитывать следующее: если они являются налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде ЕНВД и (или) ПСНО, в отношении своих наемных работников в поле «Код по ОКТМО» они указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

Это правило связано с тем, что в соответствии с абз. 8 п. 7 ст. 226 НК РФ такие предприниматели с доходов наемных работников обязаны перечислять исчисленные и удержанные суммы налога в бюджет по месту своего учета в связи с осуществлением данной деятельности.

В иных случаях они указывают код по ОКТМО по месту жительства.

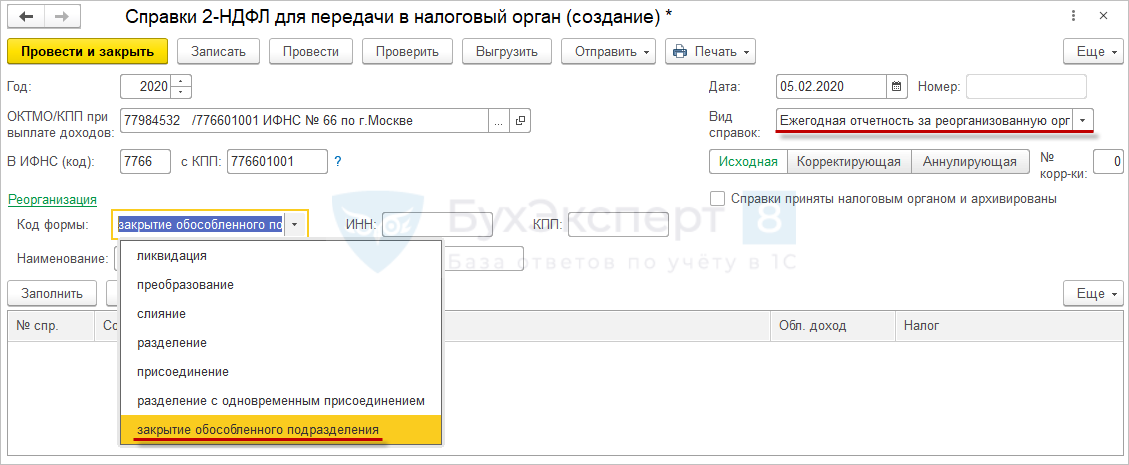

Справки 2-НДФЛ при закрытии обособленного подразделения

Порядок представления справок 2-НДФЛ по работникам закрывающегося обособленного подразделения законодательно не прописан. Посмотрим, какой вариант действий в такой ситуации предлагают налоговики.

Справка по форме 2-НДФЛ представляет собой документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период. В настоящее время применяется форма справки 2-НДФЛ, утвержденная приказом ФНС России от 02.10.2018 № ММВ-7-11/566@.

Организации, имеющие обособленные подразделения, представляют справки по форме 2-НДФЛ в отношении доходов работников обособленных подразделений в налоговый орган по месту учета обособленных подразделений (п. 2 ст. 230 НК РФ). Срок сдачи справок — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Но обособленное подразделение может быть закрыто до окончания налогового периода. При этом организация снимается с учета в налоговом органе по месту нахождения обособленного подразделения. Следовательно, она не сможет сдать в этот налоговый орган справки 2-НДФЛ по доходам работников обособленного подразделения по окончании налогового периода, как этого требуют положения п. 2 ст. 230 НК РФ.

Возникает вопрос: как организация должна представлять справки по форме 2-НДФЛ при закрытии обособленного подразделения?

Сдача до закрытия подразделения

Налоговики считают, что сдать справки нужно до закрытия обособленного подразделения в налоговый орган по месту его учета. Так, в письме от 02.03.2016 № БС-4-11/3460@ ФНС России указала следующее.

Налоговым кодексом предусмотрено, что справки по форме 2-НДФЛ в отношении работников обособленного подразделения сдаются в налоговый орган по месту учета этого обособленного подразделения. В соответствии с п. 3 ст. 55 НК РФ, если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации). Данная норма, по мнению налоговиков, применима и при ликвидации (закрытии) обособленного подразделения. В этом случае налоговым периодом будет считаться период от даты начала налогового периода до даты ликвидации (закрытия) обособленного подразделения. Исходя из этого, налоговики пришли к выводу, что до завершения ликвидации (закрытия) обособленного подразделения организация представляет сведения по форме 2-НДФЛ в налоговый орган по месту учета ликвидируемого (закрываемого) обособленного подразделения за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения.

Аналогичные разъяснения содержатся в письме ФНС России от 28.03.2011 № КЕ-4-3/4817. При этом налоговики в нем указали, что повторно представлять справки по форме 2-НДФЛ в отношении работников ликвидированного обособленного подразделения по окончании налогового периода не нужно. Но если после ликвидации обособленного подразделения уволенным сотрудникам производились какие-либо выплаты (например, премия по итогам работы за год), сведения о таких доходах представляются в налоговый орган по месту нахождения организации.

Сдача после закрытия подразделения

А как быть в ситуации, если компания не представила справки по форме 2-НДФЛ в налоговый орган по месту учета обособленного подразделения до его закрытия?

В Налоговом кодексе сказано, что сведения о доходах физических лиц сдаются по окончании налогового периода не позднее 1 апреля следующего года. При этом никаких исключений для сведений о доходах работников закрытых в течение налогового периода обособленных подразделений не сделано. Получается, что установленный п. 2 ст. 230 НК РФ срок применяется и в отношении справок 2-НДФЛ по закрытому обособленному подразделению. А поскольку к этому моменту обособленное подразделение уже снято с учета в налоговом органе по месту своего нахождения, остается единственный вариант — сдать справки в налоговый орган по месту нахождения организации.

Налоговики допускают такой вариант. В письме от 01.04.2019 № БС-4-11/5938@ ФНС России указала следующее. Если компания не представила справки по форме 2-НДФЛ в налоговый орган по месту нахождения обособленного подразделения до снятия его с учета, она сдает справки по доходам работников закрытого обособленного подразделения в налоговый орган по месту учета компании. При этом в таких справках компания указывает свой ИНН и КПП, а ОКТМО — закрытого обособленного подразделения.

Сообщение в налоговую

Процедура извещения инспекции о прекращении деятельности зависит от вида подразделения.

Филиал или представительство:

- Проверяем, включены ли сведения в устав. Нет – переходим к пункту 2, да – вносим изменения в учредительные документы, заполняем и сдаем форму Р13001 для обновления ЕГРЮЛ, не забываем оплатить пошлину, если документы сдаются не в электронном виде через личный кабинет с ЭЦП.

Обратите внимание! Когда в отношении налогоплательщика проводится или инициирована выездная налоговая проверка, то до ее окончания ОП не снимается с учета. Когда ликвидируется обычное ОП, достаточно издать приказ и подать сообщение

Срок аналогичный

Заполняем сообщение формы С-09-3-2. Направить его можно через ЛК, почту, ТКС (оператора) или передать лично.

После принятия решение о ликвидации (выпуске приказа) подать сообщение и внести корректировки в реестр нужно в течение 3 дней.

Когда ликвидируется обычное ОП, достаточно издать приказ и подать сообщение. Срок аналогичный.

Рекомендуется до завершения процедуры сдать все отчеты. После ликвидации передача станет невозможной, налоговый орган откажет в принятии документов, основываясь на снятии с учета налогоплательщика.

Срок представления 6-НДФЛ при ликвидации ООО

При ликвидации ООО отчетным периодом 6-НДФЛ является квартал, в котором организация прекратила свою деятельность. По итогам квартала ООО подает в ФНС последний отчет 6-НДФЛ. Так как данные в документе отражаются накопительным итогом, в последнем отчете 6-НДФЛ организации необходимо указать итоговую информацию с учетом предыдущих отчетных периодов календарного года.

6-НДФЛ при ликвидации ООО необходимо сдать в ФНС не позже последнего числа месяца, следующего за окончанием отчетного квартала. Если эта дата приходится на выходной или праздничный день, то последний день подачи отчета смещается на следующий рабочий день (первый будний день после выходного или праздника). Годовой отчет 6-НДФЛ подается до 31 марта следующего календарного года.

Место подачи 6-НДФЛ при ликвидации ООО – территориальный орган ФНС по месту регистрации организации.

Таблица со сроками подачи 6-НДФЛ при ликвидации ООО в 2024 году – в таблице ниже:

| № п/п | Дата ликвидации ООО | Что включать в 6-НДФЛ | Срок подачи 6-НДФЛ |

| 1 | С 01.01.2024 по 31.03.2024 | Данные за период с 01.01.2024 по 31.03.2024 | До 30.04.2024 |

| 2 | С 01.04.2024 по 30.06.2024 | Данные за период с 01.01.2024 по 30.06.2024 | До 31.07.2024 |

| 3 | С 01.07.2024 по 30.09.2024 | Данные за период с 01.01.2024 по 30.09.2024 | До 31.10.2024 |

| 4 | С 01.10.2024 по 31.12.2024 | Данные за период с 01.01.2024 по 31.12.2024 | До 31.03.2024 |

6-НДФЛ по обособленным подразделениям

Компании с обособленными подразделениями должны представить форму 6-НДФЛ в каждую налоговую службу, в которой зарегистрировано обособленное подразделение. Расчет сдается по работникам, с которыми заключен как трудовой договор, так и договор ГПХ.

Отчетность 6-НДФЛ по обособленным подразделениям

Согласно п.7 ст.226 НК РФ все налоговые агенты обязаны рассчитать, удержать и перечислить НДФЛ с дохода налогоплательщика, источником которого они являются, месту учета обособленного подразделения (ОП), по месту своего учета или месту жительства ИП.

Исключение по сдаче формы 6-НДФЛ только для крупнейших налоговых агентов. Они вправе сами выбирать и ставить в известность инспекцию, о том, куда именно будут отчитываться по работникам: по месту учета компании — крупнейшего налогоплательщика либо по месту учета каждого ОП:

6-НДФЛ при закрытии обособленного подразделения

Если принято решение о закрытии обособленного подразделения компании, то расчет 6-НДФЛ нужно представить до момента снятия ОП с учета. Как правило, на это у компании есть 10 дней с момента подачи в ИФНС заявления о закрытии. Последним налоговым периодом, за который представляется отчет 6-НДФЛ, является период с начала года до дня ликвидации ОП. Если ОП закрыто в I, II или III квартале, то сдавать годовой отчет 6-НДФЛ не нужно.

Важно учесть нюансы заполнения титульного листа 6-НДФЛ в случае закрытия обособленного подразделения:

| Поле титульного листа 6-НДФЛ | Сдается до закрытия ОП | Сдается после закрытия ОП |

| В ИФНС по месту учета ОП | В ИФНС по месту учета головной отделения | |

| Представляется в налоговый орган (код) | код ИФНС ОП | код ИФНС головного отделения |

| КПП | КПП ликвидируемого ОП | КПП ликвидированного ОП |

| Код по ОКТМО | ОКТМО по местонахождению ликвидируемого ОП | ОКТМО по местонахождению ликвидированного ОП |

| По месту нахождения (учета) | код 220 | код 212 |

Открываем обособленное подразделение: как и куда сдавать 6-НДФЛ

Обязанность по оформлению и сдаче 6-НДФЛ по обособленным подразделениям (ОП) у компании возникает, если выплачены доходы:

- работникам, исполняющим трудовые обязанности на территориально отдаленных от головного офиса стационарных рабочих местах (созданных на срок более 1 месяца);

- физическим лицам по договорам гражданско-правового характера, заключенным уполномоченными лицами от имени ОП.

Если доход выплачен хотя бы 1 такому физическому лицу, у бухгалтерской службы может возникнуть вопрос: как заполнить и сдать 6-НДФЛ по обособленному подразделению?

Представлять 6-НДФЛ обязано каждое ОП по месту своего налогового учета, независимо:

- от количества зарегистрированных фирмой ОП;

- численности получающих от ОП доход физических лиц;

- иных условий деятельности ОП.

См. также: «ФНС разъяснила, как сдавать 6-НДФЛ за работников в другом городе».

Налоговые агенты — крупнейшие налогоплательщики (КН) вправе выбрать адрес подачи 6-НДФЛ по месту учета:

- компании в качестве КН;

- или своих ОП.

С 01.01.2020 возможен переход на централизованную сдачу 6-НДФЛ за ОП, которые расположены в одном муниципальном образовании. 6-НДФЛ по ним можно подавать в налоговую по месту нахождения одного из этих подразделений, либо в ИФНС головной организации, если головной офис находится в том же муниципалитете, что и ОП (даже если ОП — единственное (см. письмо ФНС от 15.11.2019 № БС-4-11/23247).

Чтобы выбрать ответственное подразделение, нужно подать в ИФНС вот такое уведомление. Срок определен, как первый рабочий день соответствующего года.

Сдавать уведомление нужно только в одну инспекцию — ту в которой учтено ответственное ОП, остальные ИФНС будут уведомлены автоматически.

Как открыть ОП и организовать в нем бухучет — пошаговую инструкцию смотрите в этой статье.

Алгоритм заполнения разделов 1 и отчета 6-НДФЛ по обособленным подразделениям ничем не отличается от подобного отчета по головной компании.

С отчета за 1 квартал 2021 года 6-НДФЛ сдается по новой форме из приказа ФНС России от 15.10.2020 № ЕД-7-11/753@. Она кардинально отличается от прежней. Подробно об изменениях читайте в Обзоре от КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно.

Пристального внимания потребует заполнение титульного листа отчета 6-НДФЛ, а точнее ячеек, предназначенных для кодов налогового органа, в адрес которого он представляется, а также КПП и ОКТМО подразделения.

На титульном листе 6-НДФЛ необходимо отразить КПП и ОКТМО того ОП, которое выплатило доходы физлицам, а при централизованной отчетности с 2021 года — КПП ответственного ОП.

Изменения кодов доходов

При заполнении 6-НДФЛ учитывайте изменения в коды доходов, внесенные приказом ФНС России от 28.09.2021 № ЕД-7-11/844@.

В частности, появились следующие коды доходов для учета:

- 2015 — для сверхнормативных суточных (больше 700 руб. в день для командировок по РФ и 2 500 руб. в день — для командировок за рубеж);

- 1401 — для доходов от сдачи в аренду жилой недвижимости;

- 1402 — для сдачи в аренду иных (кроме жилых) объектов недвижимости;

- 2004 — для ежемесячного денежного вознаграждения за классное руководство за счет федерального бюджета.

- 2721 — для стоимости имущества, полученного в порядке дарения (за исключением имущества, налоговая база по которому определяется в соответствии с п. 6 ст. 210 НК РФ);

Также расширен перечень кодов для учета социальных налоговых вычетов:

- 323 — для расходов на лекарства;

- 329 — для вычета на физкультуру.

Мы рассказали о сдаче отчетности по НДФЛ за 2021 год. Но наши аудиторы и эксперты подготовили шпаргалку «Отчетность за 2021 год: бухгалтерская и налоговая», из которой вы можете узнать о других важных моментах подготовки годовой бухгалтерской отчетности, деклараций по налогам и расчета по страховым взносам.

Шпаргалка от аудиторов

«Отчетность за 2021 год: бухгалтерская и налоговая» Предлагаем «настольную книгу» по подготовке бухгалтерской отчетности за 2021 год (с учетом новых ФСБУ), а также налоговых деклараций (НДС, Налог на прибыль, налог на имущество) и расчетов (соцвзносы, НДФЛ). Получить шпаргалку

Порядок сдачи формы 6-НДФЛ по обособленным подразделениям

6-НДФЛ по обособленным подразделениям сдается с соблюдением особых требований. Что это за требования и как не ошибиться с адресом отправки отчета по действующему и ликвидирующемуся подразделению, расскажем в нашей статье.

Открываем обособленное подразделение: как и куда сдавать 6-НДФЛ

Обособленное подразделение закрывается: куда представить 6-НДФЛ при закрытии

Итоги

Открываем обособленное подразделение: как и куда сдавать 6-НДФЛ

Обязанность по оформлению и сдаче 6-НДФЛ по обособленным подразделениям (ОП) у компании возникает, если выплачены доходы:

- работникам, исполняющим трудовые обязанности на территориально отдаленных от головного офиса стационарных рабочих местах (созданных на срок более 1 месяца);

- физическим лицам по договорам гражданско-правового характера, заключенным уполномоченными лицами от имени ОП.

Если доход выплачен хотя бы 1 такому физическому лицу, у бухгалтерской службы может возникнуть вопрос: как сдать 6-НДФЛ по обособленному подразделению?

Алгоритм заполнения разделов 1 и 2 отчета 6-НДФЛ по обособленным подразделениям ничем не отличается от подобного отчета по головной компании.

См. также «Как отчитаться по обособленным подразделениям, не наделенным полномочиями по начислению зарплаты».

ОБРАТИТЕ ВНИМАНИЕ! Требования к заполнению 6-НДФЛ содержатся в приказе ФНС России от 14.10.2015 № MMB-7-11/450@. Даже если несколько ОП одной фирмы зарегистрированы в одной налоговой инспекции, действует единое правило: представить 6-НДФЛ обязано каждое ОП по месту своего налогового учета, независимо:

Даже если несколько ОП одной фирмы зарегистрированы в одной налоговой инспекции, действует единое правило: представить 6-НДФЛ обязано каждое ОП по месту своего налогового учета, независимо:

- от количества зарегистрированных фирмой ОП;

- численности получающих от ОП доход физических лиц;

- иных условий деятельности ОП.

Налоговые агенты — крупнейшие налогоплательщики (КН) вправе выбрать адрес подачи 6-НДФЛ по месту учета:

- компании в качестве КН;

- или своих ОП.

Как открыть ОП и организовать в нем бухучет, расскажет статья «Регистрация обособленного подразделения — пошаговая инструкция 2018».

На титульном листе 6-НДФЛ необходимо отразить КПП и ОКТМО того ОП, которое выплатило доходы физлицам. См. «Как оформить 6-НДФЛ за филиал?».

Обособленное подразделение закрывается: куда представить 6-НДФЛ при закрытии

Если подразделение закрывается, как сдать 6-НДФЛ? Подобный вопрос может возникнуть в любой момент после принятия решения о ликвидации одного или нескольких ОП компании.

При этом работники данного ОП могут быть:

Переведены в другое ОП или головной офис. С момента такого перевода выплачиваемый им доход попадет уже в другой 6-НДФЛ — того подразделения, куда их перевели.

О том, как заполняется отчет при перемещении работника между подразделениями, читайте в материале «Как заполнять 6-НДФЛ, если работник «кочует» по подразделениям (примеры)».

Уволены. Если ликвидируется компания в целом вместе со всеми ОП, заключительный отчет 6-НДФЛ, оформленный по данному ОП, будет последним отчетом, в котором отразятся суммы дохода и НДФЛ, а также соответствующие даты (получения дохода, удержания налога и его перечисления) по уволенным сотрудникам.

О процедуре увольнения работников при реорганизации фирмы см. в статье «Порядок увольнения работника по инициативе работодателя».

При оформлении 6-НДФЛ по ОП, которые планируется ликвидировать, необходимо придерживаться следующих правил:

- отчетный период для 6-НДФЛ — от начала года (или с момента регистрации ОП, если оно создано и ликвидируется в течение календарного года) до даты снятия с налогового учета (завершения процесса ликвидации);

- сдавать последний отчет 6-НДФЛ необходимо по месту нахождения закрываемого ОП.

Об особенностях отражения в 6-НДФЛ выплат при увольнении читайте в материале «Как правильно отразить выплаты при увольнении в 6-НДФЛ?».

Налоговым агентам — КН снова дается возможность выбора: подать последний отчет 6-НДФЛ по ликвидируемому ОП в ту инспекцию, в которой компания зарегистрирована как КН, или по месту регистрации ликвидируемого ОП.

Как поступить, если отчитаться по месту учета ОП до его закрытия не удалось, см. «Куда, в какие сроки сдать и как заполнить НДФЛ-отчетность по закрытому подразделению?».

Итоги

6-НДФЛ по обособленным подразделениям подается в налоговую по месту их регистрации. Такое же правило действует при подаче последнего отчета 6-НДФЛ в случае закрытия подразделения.

У крупнейших налогоплательщиков есть выбор: отчитываться за подразделение по форме 6-НДФЛ в инспекцию по крупнейшим налогоплательщикам или по месту учета подразделения.

Подписаться

Порядок заполнения 6-НДФЛ

Теперь давайте разберёмся с заполнением обновлённой формы 6-НДФЛ.

Новый расчет 6-НДФЛ состоит из

- титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложения N 1 к Расчету «Справка о доходах и суммах налогов физлица» с приложением «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Расчет 6-НДФЛ заполняется в соответствии с Порядком, утвержденным Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Для заполнения расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

Он заполняется в электронной форме. На бумажном носителе заполнить и представить расчет могут только те налоговые агенты, у которых численность физических лиц, получивших доходы в налоговом периоде, до 10 человек включительно.

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Например, если у организации есть обособленное подразделение в другом городе, она отдельно заполнит расчет по головной организации и расчет по обособленному подразделению.

В расчете 6-НДФЛ может быть столько страниц, сколько необходимо, чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Все суммовые показатели расчета должны быть заполнены. Если значение суммового показателя отсутствует, нужно указать «0».

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель, адвокат, учредивший адвокатский кабинет, нотариус, занимающийся частной практикой, или представитель по доверенности.

Если расчет заполняют и сдают в электронном виде, его нужно подписать усиленной квалифицированной электронной подписью.

Для титульного листа разработали несколько технических правок. Например, изменили названия полей:

- «Отчетный период (код)» вместо «Период представления (код)»;

- «Календарный год» вместо «Налоговый период (год)».

В поле, где отражают код формы реорганизации или ликвидации, нужно будет указывать код лишения полномочий или закрытия обособленного подразделения. Для этого случая закрепляют код 9. Ранее ФНС рекомендовала подобный порядок заполнения 2-НДФЛ и 6-НДФЛ.

Разделы 1 и 2 в новой форме, по сути, меняются местами: в разделе 1 нужно будет отражать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 — обобщенную информацию.

Из новшеств можно выделить:

- в обоих разделах нужно отражать КБК (поле 010 раздела 1 и поле 105 раздела 2);

- в обобщенных показателях необходимо указывать суммы дохода, начисленные по трудовым договорам (поле 112) и по ГПД (поле 113), а также излишне удержанную сумму налога (поле 180);

- в разделе 1 отражают только срок перечисления налога и его сумму (поля 021 и 022), а вот дату фактического получения дохода, дату удержания налога и сумму фактически полученного дохода приводить не надо;

- отдельные поля раздела 1 отведены для того, чтобы отражать суммы НДФЛ, возращенные в последние 3 месяца отчетного периода, с расшифровкой по датам возврата.

Раздел 2 расчета 6-НДФЛ заполняют нарастающим итогом, что означает следующее.

В разд. 2 отражают доходы, вычеты и налог не за каждый отдельный период (отдельно за II квартал, отдельно за III квартал и т.д.), а общими суммами за весь период с начала года.

Например, при заполнении разд. 2 формы 6-НДФЛ за полугодие нужно отразить суммы доходов, вычетов и налога за шесть месяцев с начала года, а не только за II квартал. При заполнении разд. 2 за девять месяцев нужно отразить соответствующие суммы за все девять месяцев с начала года, а не только за III квартал и т.д.

При этом в разд. 1 расчета 6-НДФЛ всегда отражаются те операции, которые вы произвели за последние три месяца (последний квартал) отчетного периода.

Налог, исчисленный за отчетный период нарастающим итогом, отражается общей суммой в поле 140 разд. 2 формы 6-НДФЛ. Налог, исчисленный с дивидендов, также отражается отдельной суммой в поле 141 разд.

Удержанный НДФЛ отражается следующим образом:

Правила заполнения 6-НДФЛ в 2024 году

Разберём подробный алгоритм заполнения отчёта 6-НДФЛ за первый квартал 2024 года..

Титульный лист

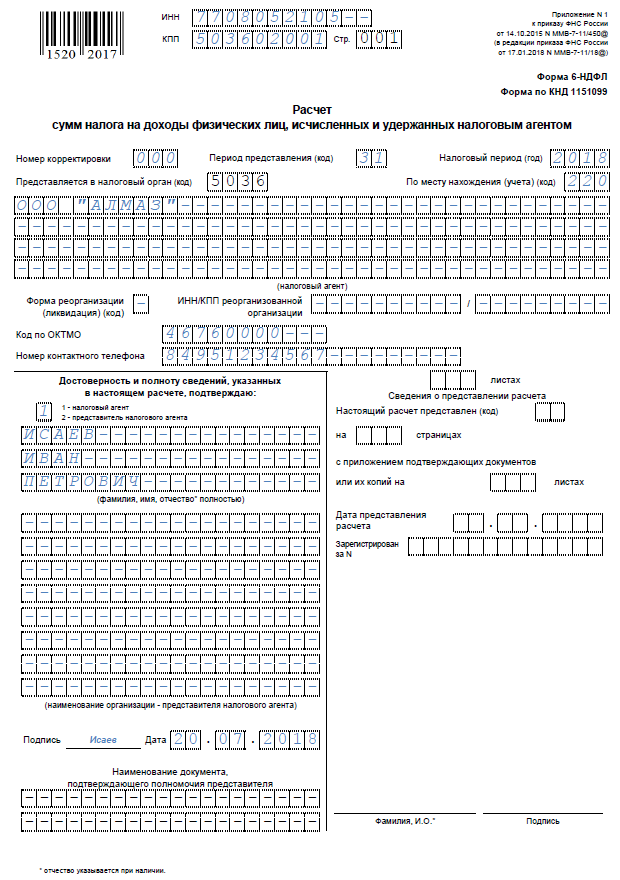

Первым делом шапке титульного листа, как и на всех последующих страницах, указывается ИНН и КПП предприятия. Далее фиксируется информация об организации и отчётном периоде.

- Если отчёт заполняется впервые, то номер корректировки «0», если это первый корректировочный отчёт — номер «1», второй — «2» и т.д.

- Код отчётного периода: первый квартал — «21», второй — «31», третий — «33», полный год – «34». Календарный код — 2024.

- Код налогового органа (ИФНС), в который сдаётся отчётность.

- Наименование организации (или ФИО предпринимателя), код по ОКТМО и контактный телефон.

- Количество страниц.

- Код реорганизации или ликвидации (при необходимости). Например, «0» – при ликвидации предприятия, «9» — при закрытии обособленного подразделения. Все коды указаны в Приложении 4 к Приказу ФНС от 19.09.2023 N ЕД-7-11/649@.

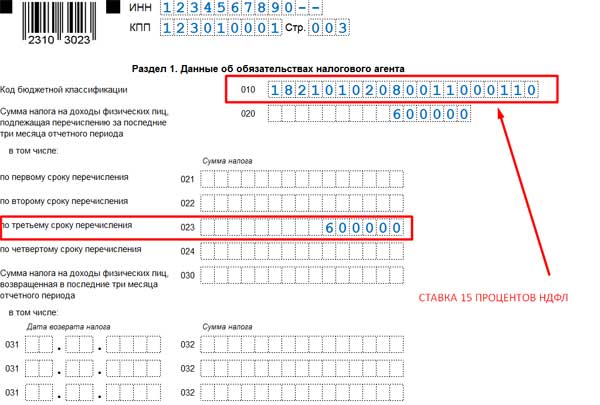

Раздел 1. Сведения об обязательствах налогового агента

- Строка 010: код бюджетной классификации (КБК) по налогу. Уточнить свой КБК можно на сайте ФНС. Для каждого КБК заполняется отдельный бланк с разделом 1.

- Строка 020: общая сумма налога, которая подлежит перечислению за период с начала отчётного года.

- Строки 021–026: суммы налогов, распределённые по шести срокам перечисления. Сумма значений строк 021-026 должна равняться значению графы 020.

- Строки 030–036 заполняются, если сотрудникам возвращали удержанный налог.

В 2024 году поля 021-026 и 031-036 нужно заполнять исходя из следующих сроков:

| Отчётный период | Сроки перечисления налога | |||||

|---|---|---|---|---|---|---|

| 021 / 031 | 022 / 032 | 023 / 033 | 024 / 034 | 025 / 035 | 026 / 036 | |

| Первый квартал | С 1 по 22 января | С 23 по 31 января | С 1 по 22 февраля | С 23 по 29 февраля | С 1 по 22 марта | С 23 по 31 марта |

| Второй квартал | С 1 по 22 апреля | С 23 по 30 апреля | С 1 по 22 мая | С 23 по 31 мая | С 1 по 22 июня | С 23 по 30 июня |

| Третий квартал | С 1 по 22 июля | С 23 по 31 июля | С 1 по 22 августа | С 23 по 31 августа | С 1 по 22 сентября | С 23 по 30 сентября |

| Год | С 1 по 22 октября | С 23 по 31 октября | С 1 по 22 ноября | С 23 по 30 ноября | С 1 по 22 декабря | С 23 по 31 декабря |

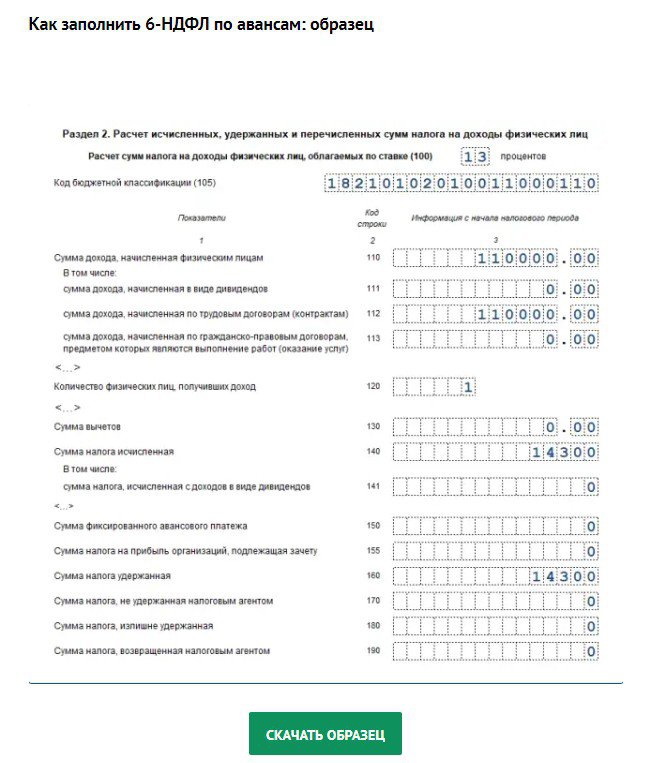

Раздел 2. Расчёт исчисленных и удержанных сумм налога на доходы физических лиц

- Строка 100: ставка НДФЛ (13% или 15%). Для каждой ставки НДФЛ нужно заполнять отдельный бланк раздела 2.

- Строка 105: КБК (такой же, как в строке 010 раздела 1).

- Строка 110: общее число физических лиц, которые получили выплаты в течение отчётного периода.

- Строка 111: количество высококвалифицированных специалистов, которые получили выплаты.

- Строка 120: сумма дохода, который был выплачен физлицам.

- Строка 121: сумма дохода, полученная высококвалифицированными специалистами.

- Строка 130: общая сумма налоговых вычетов, которые получили физлица.

- Строка 131: налоговая база, рассчитанная нарастающим итогом с начала года.

- Строка 140: общая сумма НДФЛ.

- Строки 141: суммы налога с доходов высококвалифицированных специалистов.

- Строка 150: заполняется, если в компании есть иностранный сотрудник, который работает по патенту и уплачивает фиксированный авансовый платёж. Эта сумма зачтётся в счёт НДФЛ.

- Строка 155: заполняется компаниями, которые рассчитывают НДФЛ при выплате дивидендов.

- Строка 156: сумма налога, исчисленная и уплаченная в иностранном государстве.

- Строки 160–196: суммы удержанного НДФЛ, налога, который не получилось удержать, излишне удержанного и возвращённого НДФЛ.

Приложение 1. Справка о доходах и суммах налога физлиц

В общем случае справку 6-НДФЛ в 2024 году заполнять не нужно. Она включается только в состав годового отчёта, который нужно будет формировать уже в 2025 году. Но необходимость заполнения может возникнуть, например, в случае ликвидации / реорганизации юрлица или прекращения деятельности ИП.

Справка состоит из четырёх разделов и приложения. Заполнять её нужно отдельно по каждому физлицу, получившему доход.

- В Разделе 1 фиксируются данные физлица (ФИО, статус, номер и серия паспорта, дата рождения и т.д.)

- В Разделе 2 указывается общая сумма НДФЛ, который был исчислен и удержан с доходов физлица.

- Раздел 3 предназначен для отражения стандартных, социальных и имущественных налоговых вычетов.

- Раздел 4 содержит информацию о доходах, с которых не был удержан НДФЛ.

- В Приложении справки прописываются суммы доходов физлица по месяцам.