Особенности

Перед тем как заполнять 6-НДФЛ, нужно учитывать некоторые особенности.

Декретное пособие

Данные выплаты могут производиться в двух вариантах:

- Пособие по больничному листу.

- Доплата по решению работодателя из его бюджета.

Первое пособие НДФЛ не облагается, поэтому информацию о нём в 6-НДФЛ отражать не нужно.Второе облагается полностью налогом, поэтому отражается в расчёте.

Пример:

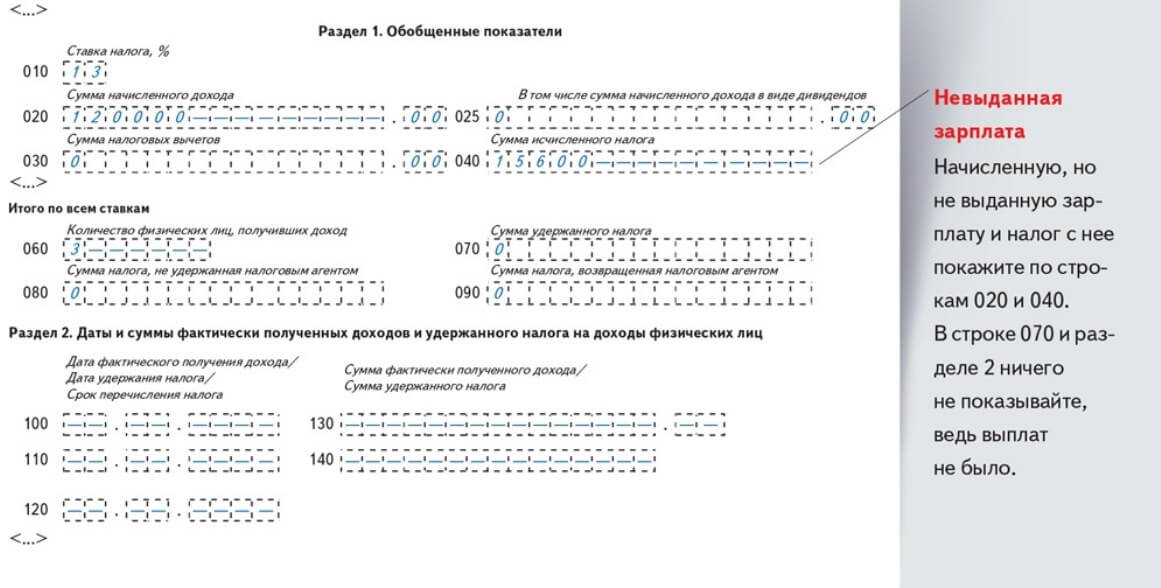

Организация «А» выплатила сотруднице, которая находится в декрете, доплату в размере 50 тыс. рублей — 13 января (относится к первому сроку перечисления). Работодателю необходимо сразу удержать НДФЛ в размере 6 500 рублей и не позже 28 января перечислить в бюджет.

Образец заполнения 6-НДФЛ в разделе 1 в данной ситуации следующий:

Образец 6-НДФЛ

Образец 6-НДФЛ

Авансы по договору ГПХ

Организация может для одной или нескольких единоразовых услуг заключить с физическим лицом договор ГПХ. В его условиях может быть предусмотрен аванс, а после принятия результатов — выплата остальной суммы в другой срок. По каждой выплате нужно удерживать НДФЛ и перечислять его не позже 28-го числа текущего месяца (с учетом сроков перечисления по доходам, полученным с 1 по 22 число текущего месяца) или не позже 5-го числа следующего месяца (с учётом сроков перечисления по доходам, полученным с 23 по последнее число текущего месяца).

Пример:

Компания «Б» заключила с физлицом договор ГПХ на создание нескольких рекламных видеороликов. Заказчик 25 января выплатил аванс в размере 20 тыс. рублей (НДФЛ — 2 600 рублей войдет во второй срок перечисления за период с 23 по 31 января), затем аванс 24 февраля в размере 30 тыс. рублей (3 900 руб. войдет в четвёртый срок перечисления за период с 23 по 29 февраля), а 23 марта заплатил оставшуюся сумму в размере 10 тыс. рублей (1300 руб. войдет в шестой срок перечисления за период с 23 по 31 марта.

Образец 6-НДФЛ

Образец 6-НДФЛ

Подарок

Организация может дарить как нынешним, так и бывшим работникам подарки. Если это не деньги, то в первом случае налог можно удержать при выплате заработной платы, а во втором удерживать налог бывает не с чего.

К примеру, если подарок стоимостью 4 тыс. рублей, удерживать с него НДФЛ не нужно. Если подарок дороже, то удерживается налог с суммы, превышающей 4 тыс. рублей.

Общая сумма подарков для каждого физического лица с начала года накапливается, а вычет применяется только к общей сумме. Когда подарок стоит дороже четырех тысяч рублей, то стоимость рассчитывается за минусом этого вычета, а затем с полученной суммы определяется НДФЛ.

Если работодатель порадовал подарком бывшего сотрудника, то в таком случае удержать НДФЛ у него не получится. По такой операции раздел 1 не заполняется, а информация указывается в строке 170 раздела 2.

Пример:

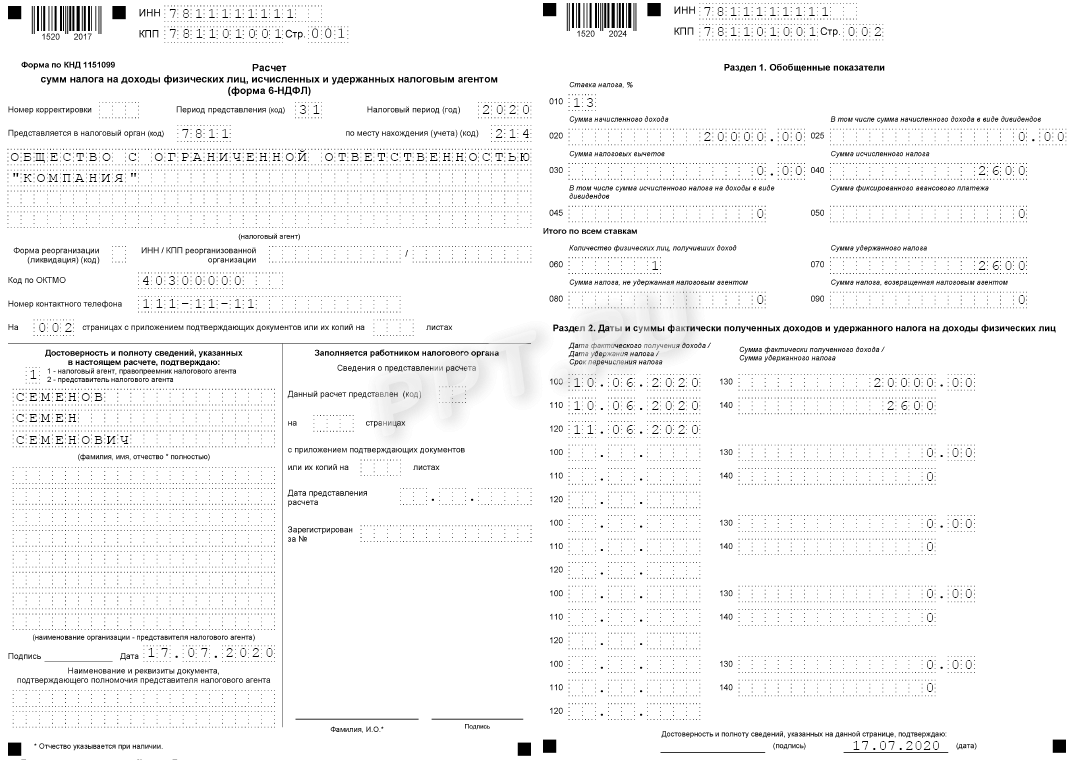

ООО «АБ» решила подарить бывшему сотруднику подарок за 15 тыс. рублей. Налог удержать не получилось, так как других выплат не было.

Отразить операцию нужно в расчёте 6-НДФЛ. Образец:

Образец 6-НДФЛ

Образец 6-НДФЛ

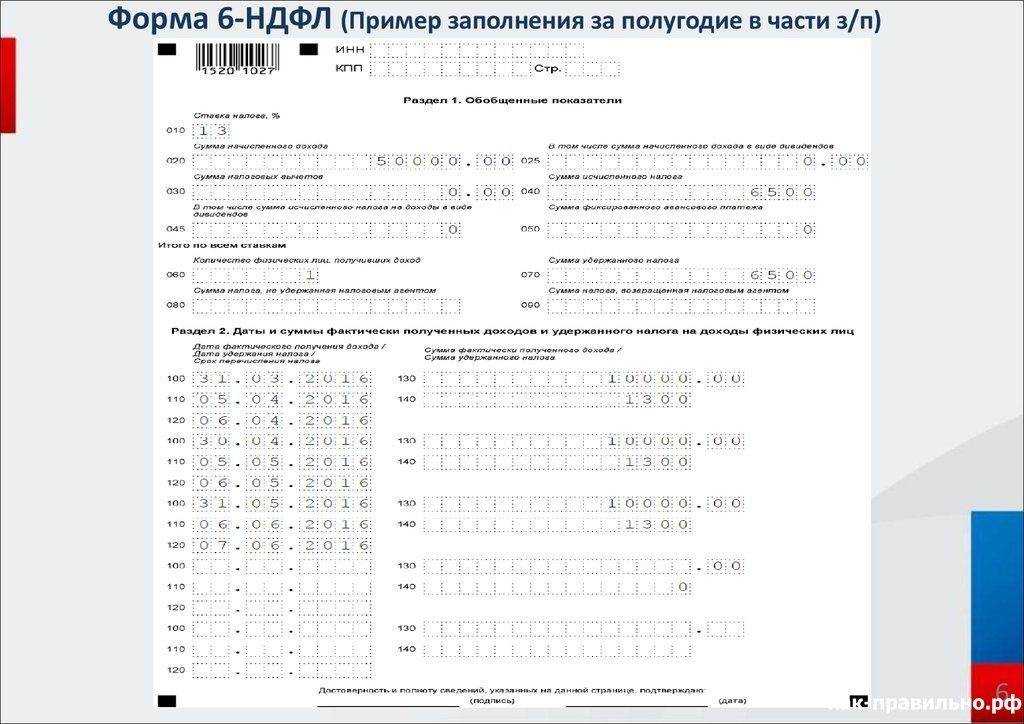

Пример заполнения раздела 1 формы 6-НДФЛ

Рассмотрим, как заполняется 1 раздел 6-НДФЛ, на примере.

Пример

В учете ООО «Родник» за 2020 год по всем физлицам собраны следующие данные:

- начислена заработная плата 3 119 000 руб., в том числе не выплачено на отчетную дату 450 000 руб.;

- начислена оплата больничных листов 7 500 руб., в том числе выплачено 3500 руб.;

- выплачено по договорам ГПХ с физическими лицами 325 000 руб., в том числе по завершенным работам 320 000 руб., предоплата 5000 руб.;

- в 4-м квартале участникам ООО (резиденты РФ) выплачены дивиденды, начисленные по решению собрания — 350 000 руб.;

- выданы подарки стоимостью 53 000 руб., в том числе один подарок 3000 руб. и два по 25 000 руб., все подарки выданы разным сотрудникам;

- предоставлены стандартные вычеты 25 200 руб.;

- количество человек, получивших доход, 8;

- неудержанный НДФЛ 6 370 руб.;

- удержанный НДФЛ 525 231 руб.

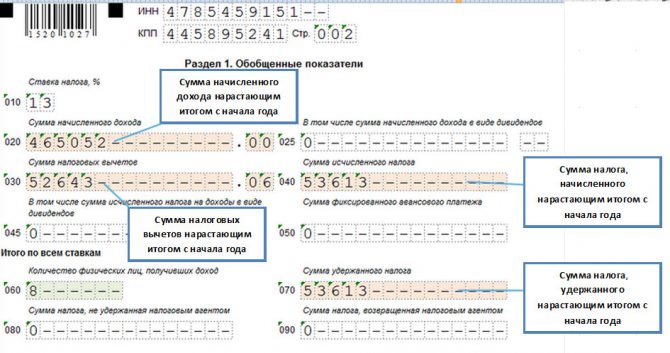

В раздел 1 формы 6-НДФЛ за год ООО «Родник» запишет следующие показатели:

- строка 010 – 13%;

- строка 020 — 3 847 500, то есть: 3 119 000 + 3500 + 325 000 + 350 000 + 50 000 (в расчет не включаются неоплаченные больничные листы и подарки, стоимость которых не превышает 4000 руб.);

- строка 025 — 350 000;

- строка 030 — 33 200 (25 200 + 4000 × 2) — к сумме вычетов прибавляется необлагаемая часть стоимости двух подарков;

- строка 040 — 495 859, то есть (3 847 500 − 33 200) × 13%;

- строка 045 — 45 500, то есть (350 000 × 13%);

- строка 060 — 8;

- строка 070 — 525 231;

- строка 080 — 6370.

Общие правила заполнения формы 6-НДФЛ

Правила заполнения в 6-НДФЛ раздела 1 прописаны в приказе ФНС от 14.10.2015 № ММВ-7-11/450. Расчет представляется за 1-й квартал, полугодие, 9 месяцев и год. Все показатели в разделе 1 показываются суммарно по всем физическим лицам, получившим в отчетном периоде доход. Раздел состоит из двух частей.

ВАЖНО! С отчетности за 1 квартал 2021 г. форма 6-НДФЛ существенно изменится

Она объединит в себе расчет 6-НДФЛ и справку 2-НДФЛ. В данной статье мы расскажем, как заполнить итоговый отчет за 2020 год по форме из Приказа № ММВ-7-11/450.

Первая часть, строки 010–050, содержит информацию о налоговой ставке, доходах, вычетах и сумме налога. Данные представляются за весь прошедший с начала календарного года период. При выплате в отчетном периоде доходов, облагаемых по разным ставкам, блок заполняется столько раз, сколько применялось ставок НДФЛ.

Во второй части, строках 060–090, указывается общее количество человек, которым выплачивались доходы, и данные об удержании и возврате налога. Представленные здесь сведения информируют обо всех примененных в текущем году ставках НДФЛ. Поэтому эти строки заполняются только один раз, на первой странице раздела.

Куда и когда сдавать 6-НДФЛ?

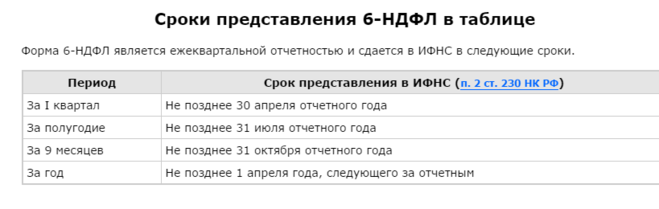

Форму 6-НДФЛ за 2021 год нужно оформлять по обновленным правилам и на измененном бланке.

Заполненную декларацию отправляют в отделение налоговой службы по адресу регистрации юридического лица или ИП. Если в отчетный период численность сотрудников, получивших доход, составила меньше 24 человек, предоставить декларацию можно на бумажном носителе, а если более 25 – только в электронном виде.

Если у компании имеются обособленные подразделения, то сдать документы можно по месту нахождения учета. Удобнее всего передать сведения через личный кабинет на сайте Федеральной налоговой службы РФ. Для этого необходимо завести цифровую подпись, она делается там же, в личном кабинете, не больше чем за сутки.

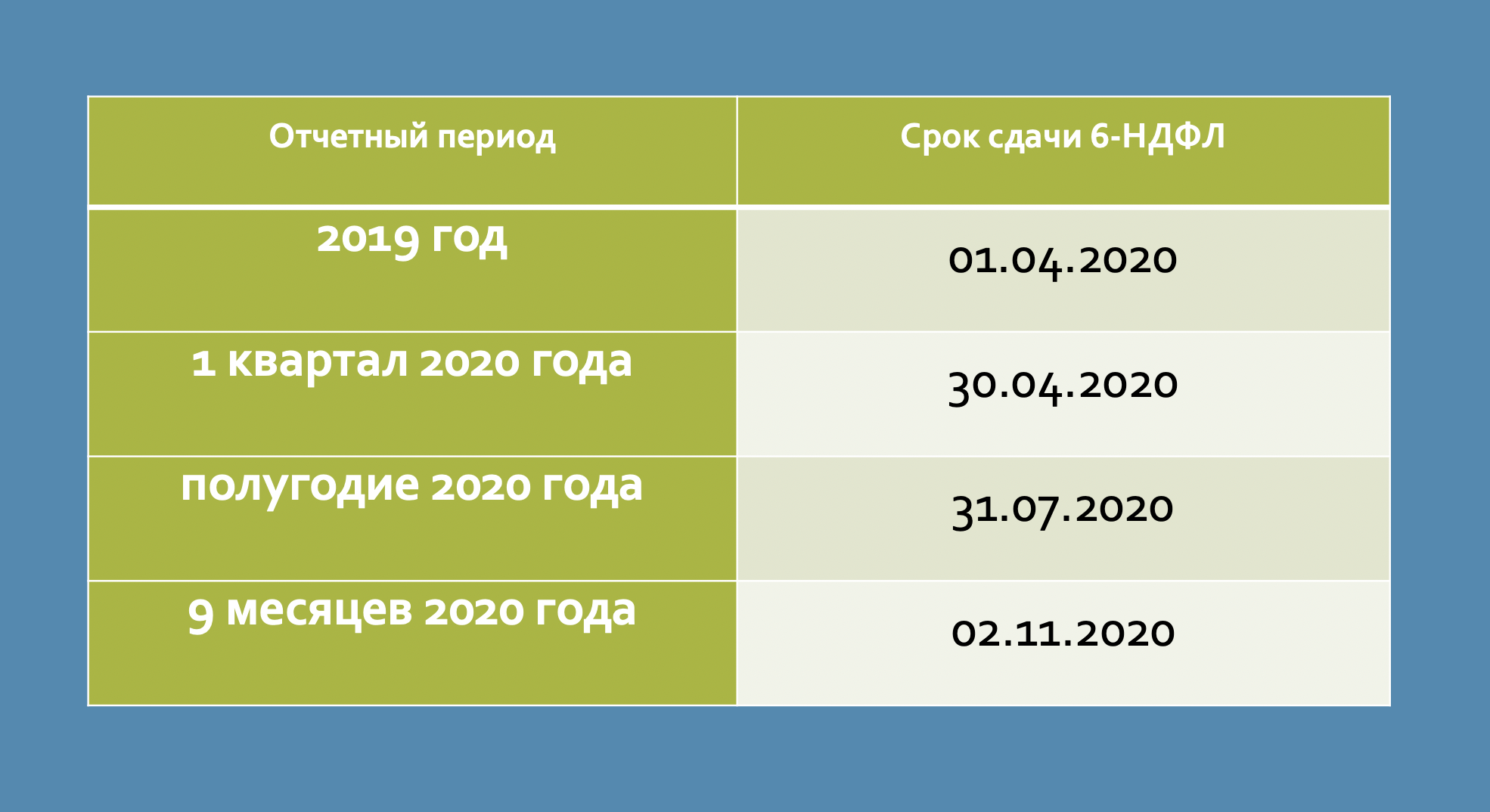

Составлять декларацию 6-НДФЛ нужно четыре раза в год:

- до конца апреля – за первый квартал;

- до конца июля – за полгода;

- до конца октября – за 9 месяцев;

- до начала марта следующего года – за год.

Если финальный срок сдачи документов выпадает на выходной, то он переносится на ближайший рабочий день.

С 2022 года к основной форме отчета добавляется приложение – справка 2-НДФЛ, которая ранее была самостоятельным документом. Справку нужно заполнять на каждого сотрудника и сдавать вместе с 6-НДФЛ только по итогам четвертого квартала.

Для самого работника эта информация появляется на портале «Госуслуги» по мере того, как будет обработана налоговым органом, но не позднее июля следующего года. То есть у работника нет необходимости запрашивать эту справку, например, для подачи на налоговый вычет.

Способ отправки расчета

С 1 января 2023 года 6-НДФЛ заполняют и отправляют только в электронном виде по ТКС. Подписывают такой бланк КЭП руководителя. Если агент нарушит порядок, то на основании ст. 119.1 НК РФ ему назначат финансовую санкцию в размере 200 рублей за каждую декларацию. Однако законодательство предусматривает исключения. Так, если на протяжении периода НДФЛ рассчитывали меньше чем по 10 гражданам, то можно подать и бумажный формат декларации.

Что касается места подачи, то:

- организации направляют расчет в ФНС, где состоят на учете, туда же 6-НДФЛ подают местные филиалы;

- подразделения по отдельному ОКТМО направляют декларацию по месту нахождения;

- индивидуальный предприниматель отправляет документ в ФНС по адресу прописки или фактическому месту нахождения.

Причем компания обязана выбрать налоговое подразделение самостоятельно. Поэтому инспекцию надо уведомить о выборе до первых рабочих суток отчетного года. Для этого используют унифицированную форму.

Состав 6-НДФЛ

Расчет по форме 6-НДФЛ состоит из разделов:

-Титульный лист;

-Раздел 1;

-Раздел 2.

На титульном листе указываются сведения:

-Об организации, предоставляющей расчет;

-Налоговом органе, куда предоставляется расчет;

-Отчетном периоде;

-Номере корректировки расчета.

В разделе 1 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода доходы, облагаемые по разным ставкам, то раздел 1 заполняется для каждой из ставок налога.

В разделе 2 за соответствующий отчетный период отражаются только те операции, которые произведены за последние три месяца этого отчетного периода.

Справки 2-НДФЛ при закрытии обособленного подразделения

Порядок представления справок 2-НДФЛ по работникам закрывающегося обособленного подразделения законодательно не прописан. Посмотрим, какой вариант действий в такой ситуации предлагают налоговики.

Справка по форме 2-НДФЛ представляет собой документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период. В настоящее время применяется форма справки 2-НДФЛ, утвержденная приказом ФНС России от 02.10.2018 № ММВ-7-11/566@.

Организации, имеющие обособленные подразделения, представляют справки по форме 2-НДФЛ в отношении доходов работников обособленных подразделений в налоговый орган по месту учета обособленных подразделений (п. 2 ст. 230 НК РФ). Срок сдачи справок — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Но обособленное подразделение может быть закрыто до окончания налогового периода. При этом организация снимается с учета в налоговом органе по месту нахождения обособленного подразделения. Следовательно, она не сможет сдать в этот налоговый орган справки 2-НДФЛ по доходам работников обособленного подразделения по окончании налогового периода, как этого требуют положения п. 2 ст. 230 НК РФ.

Возникает вопрос: как организация должна представлять справки по форме 2-НДФЛ при закрытии обособленного подразделения?

Сдача до закрытия подразделения

Налоговики считают, что сдать справки нужно до закрытия обособленного подразделения в налоговый орган по месту его учета. Так, в письме от 02.03.2016 № БС-4-11/3460@ ФНС России указала следующее.

Налоговым кодексом предусмотрено, что справки по форме 2-НДФЛ в отношении работников обособленного подразделения сдаются в налоговый орган по месту учета этого обособленного подразделения. В соответствии с п. 3 ст. 55 НК РФ, если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации). Данная норма, по мнению налоговиков, применима и при ликвидации (закрытии) обособленного подразделения. В этом случае налоговым периодом будет считаться период от даты начала налогового периода до даты ликвидации (закрытия) обособленного подразделения. Исходя из этого, налоговики пришли к выводу, что до завершения ликвидации (закрытия) обособленного подразделения организация представляет сведения по форме 2-НДФЛ в налоговый орган по месту учета ликвидируемого (закрываемого) обособленного подразделения за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения.

Аналогичные разъяснения содержатся в письме ФНС России от 28.03.2011 № КЕ-4-3/4817. При этом налоговики в нем указали, что повторно представлять справки по форме 2-НДФЛ в отношении работников ликвидированного обособленного подразделения по окончании налогового периода не нужно. Но если после ликвидации обособленного подразделения уволенным сотрудникам производились какие-либо выплаты (например, премия по итогам работы за год), сведения о таких доходах представляются в налоговый орган по месту нахождения организации.

Сдача после закрытия подразделения

А как быть в ситуации, если компания не представила справки по форме 2-НДФЛ в налоговый орган по месту учета обособленного подразделения до его закрытия?

В Налоговом кодексе сказано, что сведения о доходах физических лиц сдаются по окончании налогового периода не позднее 1 апреля следующего года. При этом никаких исключений для сведений о доходах работников закрытых в течение налогового периода обособленных подразделений не сделано. Получается, что установленный п. 2 ст. 230 НК РФ срок применяется и в отношении справок 2-НДФЛ по закрытому обособленному подразделению. А поскольку к этому моменту обособленное подразделение уже снято с учета в налоговом органе по месту своего нахождения, остается единственный вариант — сдать справки в налоговый орган по месту нахождения организации.

Налоговики допускают такой вариант. В письме от 01.04.2019 № БС-4-11/5938@ ФНС России указала следующее. Если компания не представила справки по форме 2-НДФЛ в налоговый орган по месту нахождения обособленного подразделения до снятия его с учета, она сдает справки по доходам работников закрытого обособленного подразделения в налоговый орган по месту учета компании. При этом в таких справках компания указывает свой ИНН и КПП, а ОКТМО — закрытого обособленного подразделения.

Заполнение строк 060–090

В строке 060 указывается, сколько человек получили доход в отчетном году. Каждый гражданин учитывается единожды, вне зависимости от видов полученных доходов и числа его приемов на работу и увольнений.

Строка 070 содержит информацию о сумме налога, удержанного при выплате дохода с начала года. Сюда включаются только те суммы, которые были реально удержаны при фактической выплате. Так, например, суммы НДФЛ с оплаты труда, начисленной в последний день отчетного периода, но еще не выплаченной, показываются в строке 040, а в 070 не включаются.

Если при выплате дохода нет возможности удержать налог, неудержанная сумма отражается в строке 080. Следует учитывать, что НДФЛ с невыплаченной за последний месяц периода зарплаты в этой строке не показывается. Информацию о неудержанном в течение календарного года налоге надо сообщить в инспекцию до 1 марта следующего года.

Последняя строка 090 отражает сумму возвращенного физлицу НДФЛ, который ранее был излишне удержан. Излишние удержание может возникнуть, например, в связи с заявлением налогоплательщиком права на вычет.

Общее о 6-НДФЛ. Права налогоплательщика

При возникновении затруднений с заполнением расчета 6-НДФЛ налогоплательщики вправе обратиться в налоговые органы по месту учета за разъяснениями.

Основание: ст. 21 НК РФ, письмо ФНС России от 27.07.2016 № БС-3-11/3426@

Так же согласно пп. 3 п. 1 ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений налоговых органов о порядке исчисления, уплаты налога или по иным вопросам применения законодательства о налогах и сборах является обстоятельством, которое исключает его вину в совершении налогового правонарушения. Соответственно, в таком случае налогоплательщик не привлекается к налоговой ответственности.

Правила заполнения 6-НДФЛ в 2024 году

Разберём подробный алгоритм заполнения отчёта 6-НДФЛ за первый квартал 2024 года..

Титульный лист

Первым делом шапке титульного листа, как и на всех последующих страницах, указывается ИНН и КПП предприятия. Далее фиксируется информация об организации и отчётном периоде.

- Если отчёт заполняется впервые, то номер корректировки «0», если это первый корректировочный отчёт — номер «1», второй — «2» и т.д.

- Код отчётного периода: первый квартал — «21», второй — «31», третий — «33», полный год – «34». Календарный код — 2024.

- Код налогового органа (ИФНС), в который сдаётся отчётность.

- Наименование организации (или ФИО предпринимателя), код по ОКТМО и контактный телефон.

- Количество страниц.

- Код реорганизации или ликвидации (при необходимости). Например, «0» – при ликвидации предприятия, «9» — при закрытии обособленного подразделения. Все коды указаны в Приложении 4 к Приказу ФНС от 19.09.2023 N ЕД-7-11/649@.

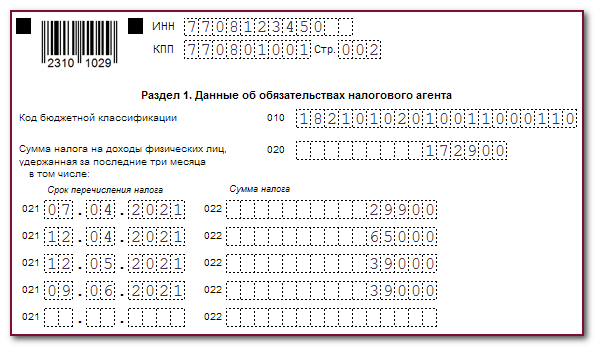

Раздел 1. Сведения об обязательствах налогового агента

- Строка 010: код бюджетной классификации (КБК) по налогу. Уточнить свой КБК можно на сайте ФНС. Для каждого КБК заполняется отдельный бланк с разделом 1.

- Строка 020: общая сумма налога, которая подлежит перечислению за период с начала отчётного года.

- Строки 021–026: суммы налогов, распределённые по шести срокам перечисления. Сумма значений строк 021-026 должна равняться значению графы 020.

- Строки 030–036 заполняются, если сотрудникам возвращали удержанный налог.

В 2024 году поля 021-026 и 031-036 нужно заполнять исходя из следующих сроков:

| Отчётный период | Сроки перечисления налога | |||||

|---|---|---|---|---|---|---|

| 021 / 031 | 022 / 032 | 023 / 033 | 024 / 034 | 025 / 035 | 026 / 036 | |

| Первый квартал | С 1 по 22 января | С 23 по 31 января | С 1 по 22 февраля | С 23 по 29 февраля | С 1 по 22 марта | С 23 по 31 марта |

| Второй квартал | С 1 по 22 апреля | С 23 по 30 апреля | С 1 по 22 мая | С 23 по 31 мая | С 1 по 22 июня | С 23 по 30 июня |

| Третий квартал | С 1 по 22 июля | С 23 по 31 июля | С 1 по 22 августа | С 23 по 31 августа | С 1 по 22 сентября | С 23 по 30 сентября |

| Год | С 1 по 22 октября | С 23 по 31 октября | С 1 по 22 ноября | С 23 по 30 ноября | С 1 по 22 декабря | С 23 по 31 декабря |

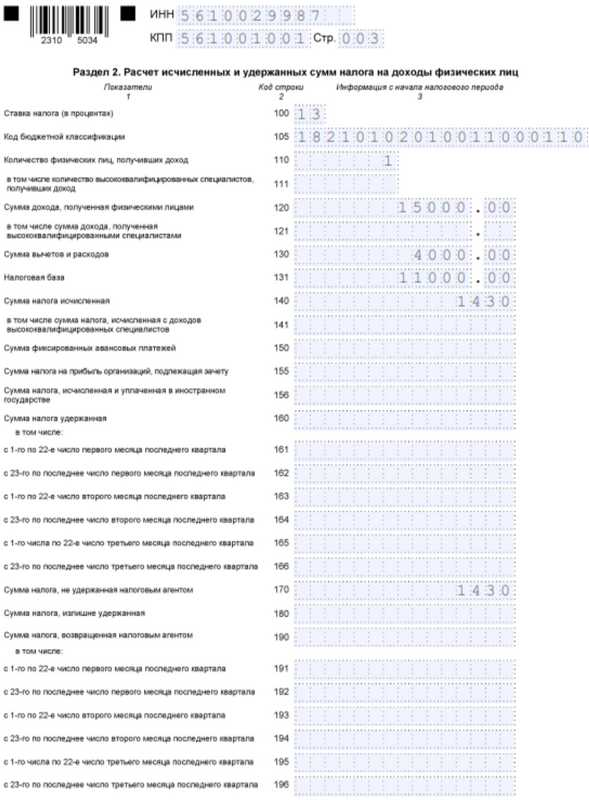

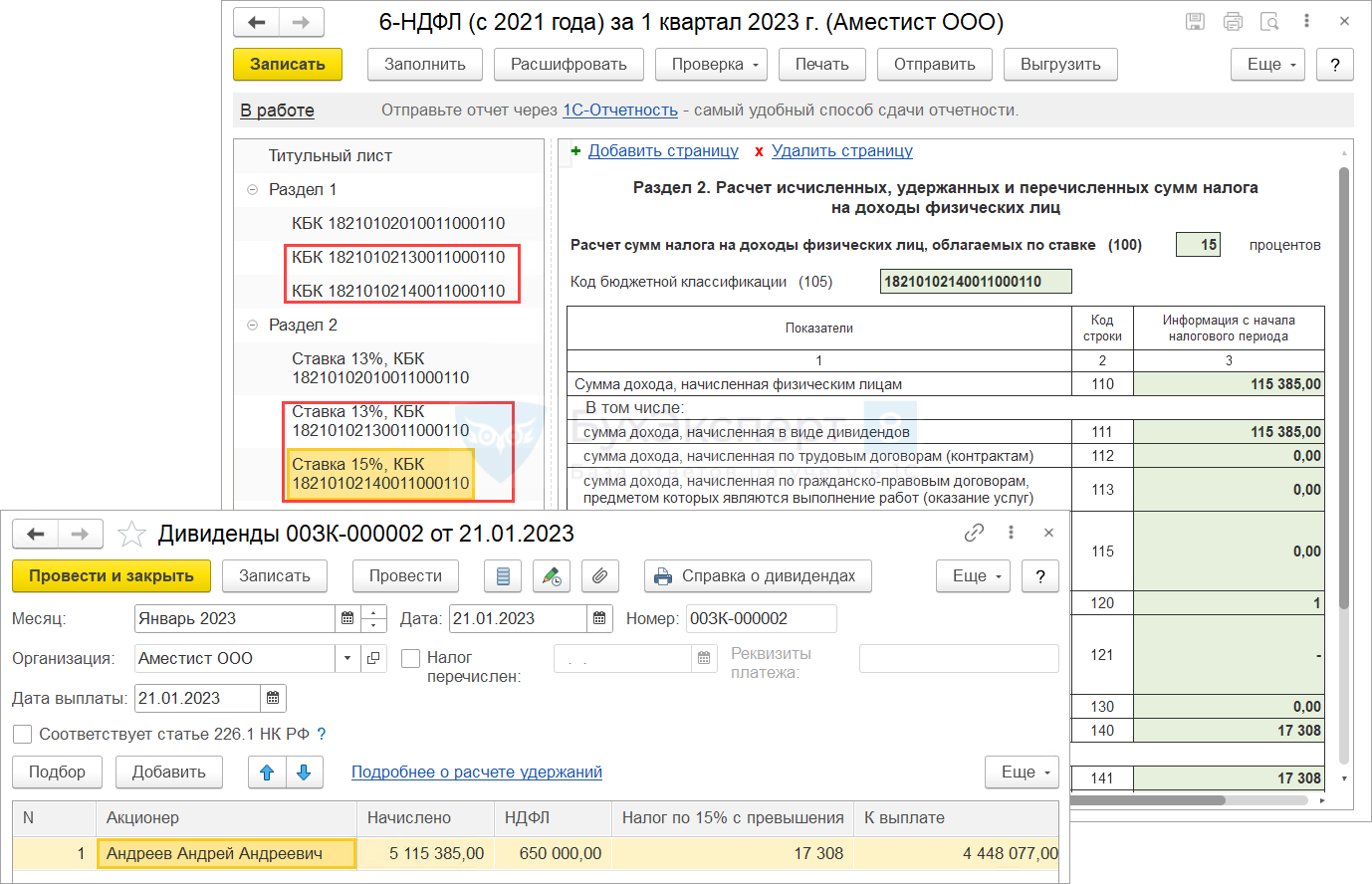

Раздел 2. Расчёт исчисленных и удержанных сумм налога на доходы физических лиц

- Строка 100: ставка НДФЛ (13% или 15%). Для каждой ставки НДФЛ нужно заполнять отдельный бланк раздела 2.

- Строка 105: КБК (такой же, как в строке 010 раздела 1).

- Строка 110: общее число физических лиц, которые получили выплаты в течение отчётного периода.

- Строка 111: количество высококвалифицированных специалистов, которые получили выплаты.

- Строка 120: сумма дохода, который был выплачен физлицам.

- Строка 121: сумма дохода, полученная высококвалифицированными специалистами.

- Строка 130: общая сумма налоговых вычетов, которые получили физлица.

- Строка 131: налоговая база, рассчитанная нарастающим итогом с начала года.

- Строка 140: общая сумма НДФЛ.

- Строки 141: суммы налога с доходов высококвалифицированных специалистов.

- Строка 150: заполняется, если в компании есть иностранный сотрудник, который работает по патенту и уплачивает фиксированный авансовый платёж. Эта сумма зачтётся в счёт НДФЛ.

- Строка 155: заполняется компаниями, которые рассчитывают НДФЛ при выплате дивидендов.

- Строка 156: сумма налога, исчисленная и уплаченная в иностранном государстве.

- Строки 160–196: суммы удержанного НДФЛ, налога, который не получилось удержать, излишне удержанного и возвращённого НДФЛ.

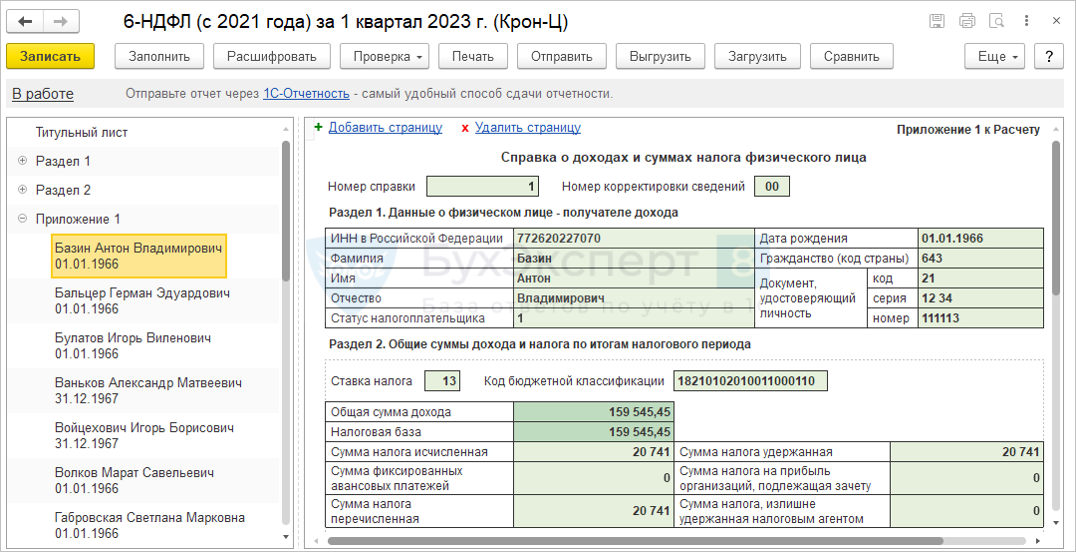

Приложение 1. Справка о доходах и суммах налога физлиц

В общем случае справку 6-НДФЛ в 2024 году заполнять не нужно. Она включается только в состав годового отчёта, который нужно будет формировать уже в 2025 году. Но необходимость заполнения может возникнуть, например, в случае ликвидации / реорганизации юрлица или прекращения деятельности ИП.

Справка состоит из четырёх разделов и приложения. Заполнять её нужно отдельно по каждому физлицу, получившему доход.

- В Разделе 1 фиксируются данные физлица (ФИО, статус, номер и серия паспорта, дата рождения и т.д.)

- В Разделе 2 указывается общая сумма НДФЛ, который был исчислен и удержан с доходов физлица.

- Раздел 3 предназначен для отражения стандартных, социальных и имущественных налоговых вычетов.

- Раздел 4 содержит информацию о доходах, с которых не был удержан НДФЛ.

- В Приложении справки прописываются суммы доходов физлица по месяцам.

Образец заполнения 1 раздела

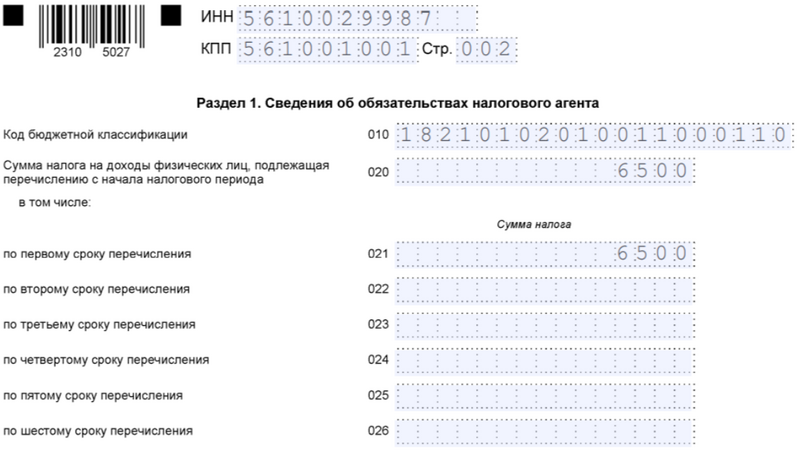

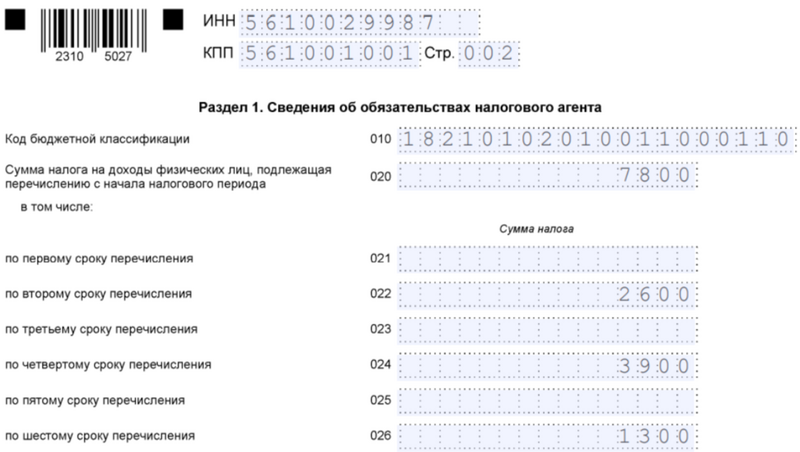

Рассмотрим правила заполнения 1 раздела 6-НДФЛ на конкретном примере.

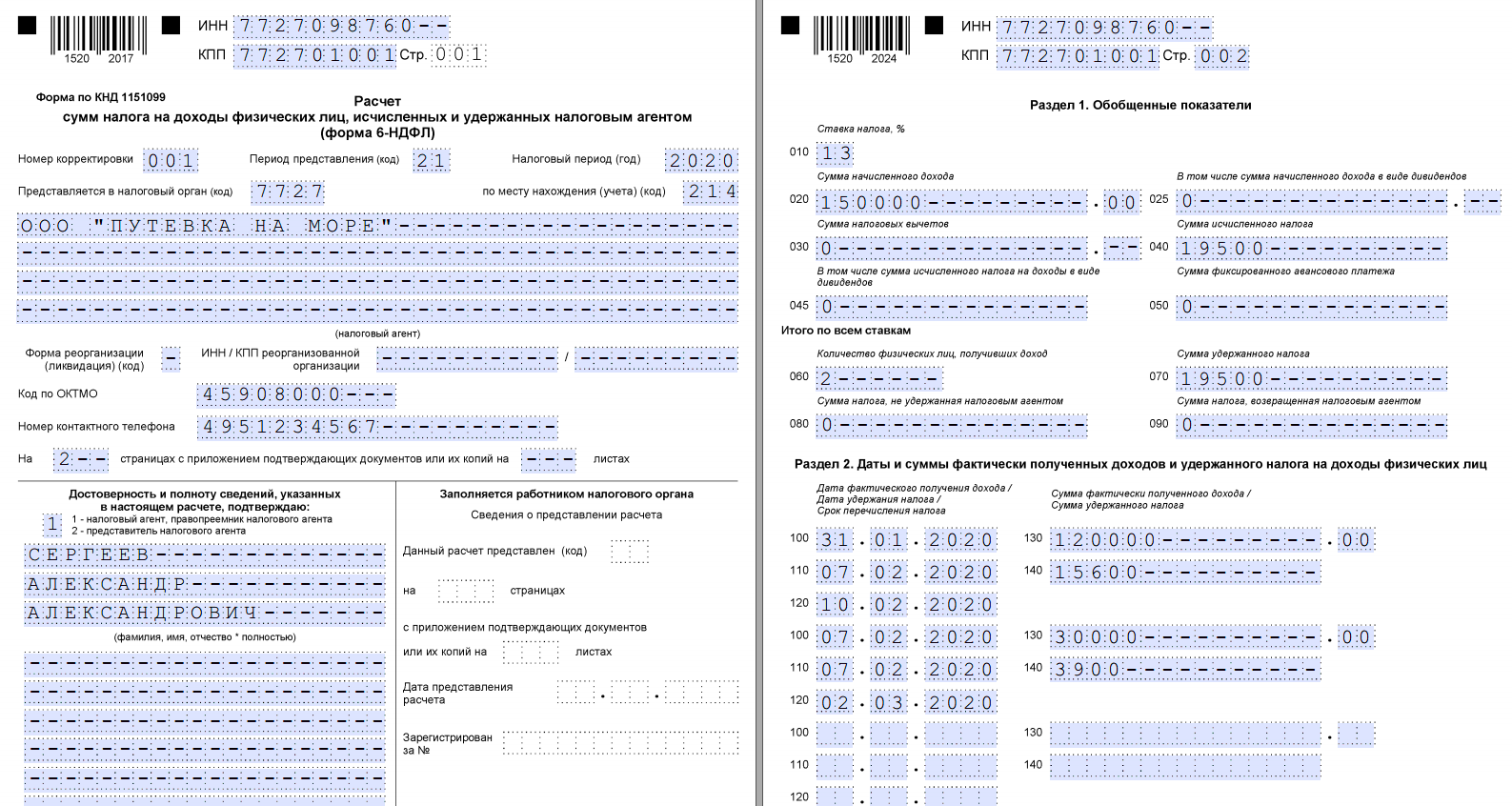

Допустим, общий доход ООО «Мороз и солнце» составил 500 000 рублей. Два сотрудника в течение трёх месяцев получали аванс в размере 20 000 рублей 20 января, 20 февраля и 20 марта, а также зарплату в размере 30 000 рублей — 10 февраля, 10 марта и 10 апреля. Один из участников получил дивиденды в размере 50 000 рублей 20 марта.

Рассчитывать налог будем по ставке в 13%, так как доходы не превышают лимит в 5 миллионов рублей.

Рассчитаем налог с каждой выплаты и укажем срок перечисления, в который НДФЛ нужно уплатить в налоговую:

20 000 * 13% = 2 600 за каждого сотрудника, которые нужно перечислить во второй срок перечисления (с 23 по 31 января), в четвёртый срок перечисления (с 23 по 29 февраля), в шестой срок перечисления (с 23 по 31 марта). В общей сумме за двоих по каждому сроку выплаты — 5 200;

30 000 * 13% = 3 900, за каждого сотрудника, которые нужно перечислить в третий срок перечисления (с 1 по 22 февраля), в пятый срок перечисления (с 1 по 22 марта). В общей сумме за двоих по каждому сроку выплаты — 7 800;

50 000 * 13% = 6 500 рублей,перечислить нужно в пятый срок перечисления (с 1 по 22 марта).

5 200 * 3 + 7 800 * 2 = 31 200 — общий НДФЛ за три срока перечисления по зарплате, при этом:

- по второму сроку перечисления — 5 200;

- по третьему сроку перечисления — 7 800;

- по четвёртому сроку перечисления — 5 200;

- по пятому сроку перечисления — 7 800;

- по шестому сроку перечисления — 5 200.

Заполнить 1 раздел 6-НДФЛ нужно следующим образом

Образец заполнения 1 раздела 6-НДФЛ по зарплате

Образец заполнения 1 раздела 6-НДФЛ по зарплате

Образец заполнения 1 раздела 6-НДФЛ по дивидендам

Образец заполнения 1 раздела 6-НДФЛ по дивидендам

Отпускные в 6-НДФЛ

По общему правилу в расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение — если вы выплатили отпускные в последний месяц квартала и его последний день приходится на выходной (нерабочий) день. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде. Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно.

Такие отпускные нужно включить в разд. 2 в периоде их выплаты, а в разд. 1 расчета 6-НДФЛ уже в следующем периоде. Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, в разд. 2 их нужно включить за этот год, а в разд. 1 – в I квартале следующего года.

В разд. 1 нужно отразить:

- в поле 020 – удержанный (в том числе с отпускных) налог, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 – последний день месяца, в котором выплачены отпускные. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022 – общую сумму удержанного (в том числе с отпускных) налога, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 нужно:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, в том числе в виде отпускных;

- в поле 140 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- в поле 160 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

При заполнении расчета за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица. Как правило, они приводятся в составе обобщенных данных в разд. 2 справки и в Приложении к ней.