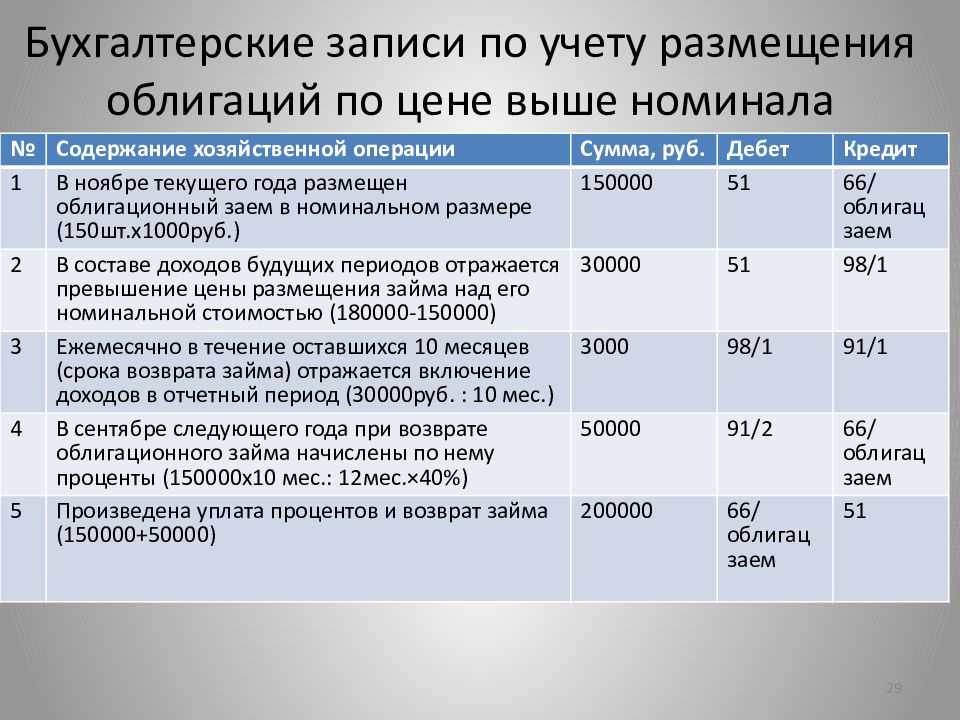

Проводки выданного беспроцентного займа от учредителя и учредителю

Если у учредителей хозяйствующего субъекта отсутствует возможность оформления кредитного договора в банковском учреждении, можно получить денежные средства в долг от собственной фирмы. Для этого одному из учредителей потребуется оформить соглашение на предоставление заемных средств.

Если остальные учредители на собрании определили, что от выданных средств кредитор должен получить прибыль, то ежемесячно ее сумма может увеличиваться.

Решение о порядке погашения задолженности одним из учредителей определяется на собрании. Заемные средства могут быть предоставлены под определенный процент, так и без него. При этом сумма денег, полученная от одного из учредителей, не является доходом и не подвергается налогообложению.

Чтобы не возникло трудностей с фискальным органом, в соглашении на предоставление займа должны быть обозначены следующие положения:

- предоставление заемных средств без уплаты процентов

- если проценты начисляются, то должна быть отражена их величина

- если у хозяйствующего субъекта всего 1 учредитель, то соглашение оформляется единолично

- валютой договора должен являться рубль

Если для развития бизнеса хозяйствующему субъекту не хватает собственных средств, то одним из выходов считается получение денежных средств в долг от своего учредителя. Такой заем имеет ряд положительных моментов:

- отсутствие процентов, штрафов, неустоек

- заинтересованность учредителя в успешной деятельности организации

Учредитель может внести необходимую сумму денег на расчетный счет либо в кассу хозяйствующего субъекта. В дальнейшем кредитор может отказаться от требования возврата выданных в долг денежных средств. Но указывать такой пункт в соглашении нельзя, так как заем предусматривает возврат денег.

Если денежные средства не потребуется возвращать, то должна быть проведена одна из процедур:

- оформление соответствующего договора между кредитором и займополучателем

- кредитор может направить получателю денежных средств оповещение о прощении займа

В каждом из документов кредитору потребуется обозначить:

- факт прекращения обязательств займополучателя

- реквизиты участников соглашения

- реквизиты самого соглашения

- величина задолженности и процентов, начисленных по ней (при наличии)

Но если долг будет прощен, то хозяйствующий субъект должен перечислить в казну государства налог, так как полученная сумма будет считаться прибылью. Сумма сбора будет зависеть от режима налогообложения, используемого на предприятии.

Проводки по бухучету

С точки зрения бухучета, деньги учредителя, переданные в организацию безвозмездно, считаются «прочими доходами» (в соответствии с абзацем 10 п. 7 ПБУ 9/99). Их нужно признавать на дату их поступления на счет, от этого зависит способ отражения их в учете.

Деньги для любых целей можно зачислять в течение всего отчетного периода

Проводка должна быть сформулирована так: дебет 51(51), кредит 91-1, «Безвозмездное получение средств от участника ООО (акционера, учредителя)».

ОБРАТИТЕ ВНИМАНИЕ! Счет 98-2 «Безвозмездные поступления денежных средств» здесь не подходит, он предназначен для регистрации передачи материальных активов, а не денежных средств.

ПРИМЕР. Учредитель ООО «Кантата» Л

В. Контрабасов владеет 50% уставного капитала фирмы. В феврале 2017 года он перечислил компании финансовую помощь на пополнение оборотных средств, которая составила 300 000 руб. Расчетный счет «Кантаты» был пополнен 16 февраля 2017 года. В бухучете на эту дату должна содержаться следующая запись: «Дебет 50(51), кредит 91-1 – 300 000 руб. – получена денежная помощь от учредителя Л. Контрабасова». При этом налогом на прибыль эта помощь обложена не будет.

Средства, предназначенные на покрытие убытка, нужно вносить исключительно в конце учетного бухгалтерского года (имеется в виду убыток, показанный на счете 84 «Нераспределенная прибыль, непокрытый убыток»), но еще до того, как будет сформирован годовой бухгалтерский отчет. 91 дебет для этого не годится. Использовать следует счет 75 «Расчеты с акционерами», возможно открытие субсчета «Средства, предназначенные для погашения убытков». Проводки будут выглядеть так:

датой оформления протокола собрания участников (или решения единственного учредителя) нужно провести дебет 75, субсчет «Средства учредителей, направленные на покрытие убытка», кредит 84 – принято решение погасить убыток за счет акционера (учредителя);

датой поступления финансов на счет проводится дебет 50(51), кредит 75, субсчет «Средства учредителей, направленные на покрытие убытка» – получены финансы от учредителя на покрытие убытков по итогам отчетного года.

ПРИМЕР. ЗАО «Стальпрокат» применяет общую систему налогообложения. По финансовым итогам 2016 года за ним значится убыток в сумме 600 000 руб. Учредителями ЗАО «Стальпрокат» являются Р. И. Проскуров (доля в уставном капитале 51%), Н. С. Пробирченко (доля в уставном капитале 28%) и Л. Д. Самойлова (доля составляет 21%). В феврале 2017 года, 21 числа, до того, как была сформирована годовая отчетность за 2017 год, учредители приняли решение покрыть убыток за счет безвозмездного внесения средств. 25 февраля 2017 года на счет ЗАО «Стальпрокат» были внесены денежные средства от учредителей в таких пропорциях: Р. И. Проскуров внес 300 000 руб., а Н. С. Пробирченко и Л. Д. Самойлова – по 150 000 руб. За 21 февраля в бухучете записано:

- дебет 75, субсчет «средства Р. Проскурова, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Р. Проскуровым;

- дебет 75, субсчет «средства Н. Пробирченко, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Н. Пробирченко;

- дебет 75, субсчет «средства Л. Самойловой, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Л. Самойловой.

Записи за 25 февраля:

- дебет 51, кредит 75 субсчет «Средства Р. Проскурова, направленные на погашение убытка» – 300 000 руб. – поступили средства от Р. Проскурова на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Н. Пробирченко, направленные на погашение убытка» – 300 000 руб. – поступили средства от Н. Пробирченко на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Л. Самойловой, направленные на погашение убытка» – 300 000 руб. – поступили средства от Л. Самойловой на покрытие убытка.

Дохода от средств, направленных на погашение убытка, у ЗАО не возникло. В состав доходов, подлежащих налогообложению, будут включены средства, полученные от Н. Пробирченко и Л. Самойловой, поскольку их доля меньше половины уставного капитала. Результатом стало возникновение постоянного налогового обязательства, которое отражается в бухучете следующим образом: дебет 99, субсчет «Постоянные налоговые обязательства», кредит 68, субсчет «Обязательства по налогу на прибыль». По этой проводке отражается постоянное налоговое обязательство с суммы, выплаченной Н. Пробирченко и Л. Самойловой.

Порядок учета безвозмездной помощи учредителя

Основных целей оказания безвозмездной финансовой помощи две: пополнение оборотных средств или увеличение капитала предприятия.

Пополнение оборотных средств

Согласно ПБУ 9/99 безвозмездная помощь является в бухгалтерском учете прочим доходом.

Поступление денежной помощи от учредителя отражают проводкой Дт 50(51) Кт 91.1, НДС при этом не выделяют, так как сделка реализацией не признается. На основании п.1 ст.251 НК РФ безвозмездная помощь учредителя, владеющего более 50% уставного капитала, при расчете налога в доходы не включается. Поэтому в учете возникает разница, формирующая постоянный налоговый актив (ПБУ 18/02), что отражают проводкой Дт68 Кт99.

При владении учредителем долей 50% или менее, безвозмездную помощь следует признать доходом в налоговом учете.

Счет 98 «Безвозмездные поступления» при получении денежной помощи не используется. На нем можно учесть суммы безвозмездного поступления неденежных активов

Важно знать, что помощь в виде имущества позволительно не признавать доходом в налоговом учете, только если в течение года общество не передаст его третьим лицам

Финансовая помощь от учредителя — проводки будут отражены в бухгалтерском учете:

| Дата | Счет Дт | Счет Кт | Сумма, руб | Операция | Основание |

| 12.06.2016г | 51 | 91.1 | 1 500 000 | Поступили безвозмездные взносы Учредителя №3 | Протокол общего собрания Учредителей |

| 15.06.2016г | 70 | 51 | 1 305 000 | Выплачена заработная плата | Расчетная ведомость |

| 15.06.2016г | 195 000 | Уплачен НДФЛ | Расчетная ведомость |

Дополнительно в налоговом учете отразим налог на прибыль:

| Дата | Счет Дт | Счет Кт | Сумма, руб | Операция | Основание |

| 30.06.2016г | 99 | 68 | 300 000 | Начислен налог на прибыль | Бух.справка |

Увеличение капитала (путем формирования добавочного или резервного капитала)

Резервный фонд допустимо формировать за счет нераспределенной прибыли, соответственно резервный капитал увеличивают при подведении итогов по сч.84 «Нераспределенная прибыль» в конце года (письмо Мин.Фина от 23.08.2002г. № 04-02-06/ 3/ 60). На этом основании безвозмездные взносы учредителя необходимо первоначально учесть на счете 91.1.

Безвозмездная финансовая помощь от учредителя проводки:

| Счет Дт | Счет Кт | Операция |

| 51 (50) | 91.1 | Поступили безвозмездные взносы |

| 91.1 | 99 | Отражена прибыль |

| 99 | 84 | Отражена чистая прибыль |

| 84 | 82 | Пополнен резервный фонд |

Если после увеличения резервного капитала его размер превзойдет ограничения, установленные уставом, то необходимо внести в него соответствующие изменения (ст.12, ст.30 закона №14-ФЗ «Об ООО» от 08.02.1998г; ст.35 закона №208-ФЗ от 26.12.1995г)

Если финансовая помощь вносится для формирования добавочного капитала, то бухгалтер отразит это проводкой Дт51 (50) Кт83.

Для документального оформления хозяйственных операций необходимо составить решение учредителя (протокол общего собрания), в котором указывают сумму денежной помощи, передаваемое имущество (если помощь не денежная) и ее цель. При выполнении этого условия налоговые риски сведены к нулю.

Как отразить взнос учредителя на расчетный счет

Но стоит разграничить: Внесение своих денег На счета ИП Внесение вырученных сумм от ведения бизнеса на счета Производится через кассы банков или терминалы самообслуживания В первом случае средства можно внести:

- наличностью в кассе банковского учреждения;

- денежными переводами;

- наличностью через банкоматы;

- переводом с лицевых счетов предпринимателя – самый удобный способ, если счета обслуживаются одним банком.

Обязательно отражайте назначение платежей, чтобы налоговый орган не воспринял сумму в качестве торговой выручки и начислил налоги. Для отражения операций в бухучете можно использовать несколько проводок. Средства, что вносятся для развития дела, могут определяться в качестве собственного капитала.

А значит, актуальны счета 80-89.

Что делать, если вернуть заем на карту учредителю не получается?

Возврат заемных средств — обязательное условие договора займа. Однако вернуть долг учредителю на карту бывает невозможно по ряду причин, например:

- на расчетном счете отсутствуют денежные средства;

- счет в банке заблокирован налоговиками;

- в иных случаях (у банка отозвали лицензию и др.).

Если денежные затруднения временные и рано или поздно у компании появится возможность перечислить долг по договору займа на карту учредителя:

- согласуйте с займодавцем продление сроков погашения займа, пересмотрите график платежей;

- оформите пересмотр сроков допсоглашением к договору займа, приложите к нему откорректированный график платежей;

- проверьте, не перешел ли из-за продления сроков заем в категорию долгосрочных — детальная аналитика в этом вопросе позволяет грамотно заполнить пояснения к бухотчетности и предоставить ее пользователям полную и достоверную информацию о заемных обязательствах компании.

В какой строке отразить заемный капитал, расскажет эта публикация .

Если финансовое положение компании в ближайшее время не поправится и возможность для погашения задолженности перед учредителем по договору займа отсутствует, необходимо рассмотреть другие способы решения вопроса с зависшим долгом. Об одном из таких способов узнайте из следующего раздела.

Получение займа под проценты

Рассмотрим простой пример. Коммерческая фирма оформила 200 000 рублей у учредителя Салимгареева Вячеслава Яковлевича. По условиям, деньги были выданы под 8% годовых. Период возврата составляет 12 месяцев.

Требуется отразить соответствующие проводки принятия займа и расчет процентов. Помимо этого, нужно достоверно показать удержание НДФЛ, оплаты ежемесячных вознаграждений и долга.

Если фирма взяла деньги на определённых требованиях, в 1С 8.3 бухгалтер должен сформировать расчетное поручение. В первую очередь, выбираем раздел «Получение займа от контрагента». В появившемся окошке требуется занести актуальные сведения:

- наименование организации и соответствующая дата;

- имя организатора, выдавшего деньги;

- общая величина займа.

Далее приведена бухгалтерская запись: Дт 51 Кт 66.03 (в коммерческую фирму зачислены кредитные средства).

По кредиту отражается величина общего долга компании перед соответствующим лицом. Оформление средств на личные нужды доступно для фирмы наличным способом получения. В такой ситуации делается электронный документ в 1С 8.3 «Поступление наличных». Для этого выбираем пункт «Получение займа от контрагента».

Расчет и начисление процентов по займу

Единой документации для расчёта процентных начислений нет. По этой причине допускается создать только ручную запись:

- переходим в пункт Операции, далее Бухгалтерский учет — Операции, введенные вручную.

- далее кликаем мышкой «Создать».

- Приведем необходимую бухгалтерскую проводку: Дт 91.02 Кт 66.04, на сумму процентных расходов за период месяца.

Аналогичным способом будет производиться расчет доходов за остальные периоды. По общим начислениям необходимо выполнить своевременное удержание НДФЛ с физического лица по ставке 13% годовых. В этом случае создадим операцию вручную с использованием проводки: Дт 66.04 Кт 68.01 на сумму НДФЛ с учредителя.

Эту запись бухгалтер должен вводить каждый месяц.

Вместе с тем, для отражения налога на доходы физических лиц в бухгалтерской отчетности требуется создать электронный документ «Операция учета НДФЛ»:

- Находясь в меню «Зарплата и кадры», переходим в «НДФЛ — Все документы по НДФЛ»;

- Нажимаем «Операция учета НДФЛ».

В электронной форме необходимо указать сведения о доходах, а также суммах исчисленного и удержанного налога на доходы физических лиц. Подобный документ следует создавать в последующих месяцах.

Перечисление процентов учредителю

Для возврата юридическому лицу денег, которые ему причитаются, требуется создать поручение «Списание с расчетного счета». При этом должна использоваться ссылка «Возврат займа контрагенту».

В отчетной форме следует указать:

- как называется сама компания (выбираем из списка);

- физическое или юридическое лицо, которое основало фирму;

- номер договора;

- доходная процентная часть за минусом исчисленного НДФЛ.

Провести сведения в таблице можно так: Дт 66.04 Кт 51 на суммы выплаты по договору займа. По дебету отражены погашенные расходы перед компанией.

В последующих месяцах проценты выплачиваются таким же способом. Любое из действий должно выполняться строго в указанные сроки.

Возврат суммы займа

По окончании кредитного периода следует перечислить сумму основного долга учредителю в полном объеме

В этих целях важно сделать документ в программе 1С 8.3 «Списание с расчетного счета»

При заполнении документа прописываем:

- название организации, дату составления;

- компанию-учредителя и номер договора;

- размер основного долга;

- в графе Вид платежа выбираем «Погашение долга».

Приведем актуальную проводку: Дт 66.03 Кт 51 на сумму погашенного основного долга. По дебету счета отражается выплаченный заем перед учредителем.

Проводки по безвозмездной финансовой помощи от учредителя или директора

Важно

Именно на дату зачисления денег (20.10.2017) бухгалтер ЗАО «Приз» должен показать операцию по получению денежных средств. С этой целью используется запись ДТ 50 (51), КТ 91-1. С внесенной денежной помощи С. Н. Сафоновой налог на прибыль не исчисляется, т.

к. долевое участие в уставном капитале этого учредителя составляет более 50%.Д. Сидоров (долевое участие в капитале составляет 55%) — 200 тыс. руб.;

Н.

Л. Князев (долевое участие 23 %) — 50 тыс. руб.;

Е. В. Коротких (долевое участие 22 %) — 50 тыс.

Проводки займа от учредителя

Какого порядка придерживаться:

- В офисе банковской организации возьмите идентификационный код (ID вносителей).

- Найдите терминал самообслуживания.

- Нажмите пункт для оплаты услуг, где выберите пункт для внесения наличности на расчетные счета.

- Впишите код и следуйте дальнейшим подсказкам.

Отражение взноса в 1С Согласно Порядку ведения кассовых операций в РФ, что утвержден решением Совета Директоров ЦБ 22.09.1993 № 40, компании сдают в банковское учреждение наличные суммы сверх разрешенного лимита. При выдаче наличности из кассы фирмы для внесения на расчетные счета оформляется расходный кассовый ордер. Чтобы зачислить на счет рубли используют счет 51. Объектом аналитики будет тот счет из справочника по банковским счетам, но который деньги поступают.

502 bad gateway

Деятельность организации часто требует привлечения дополнительных финансовых средств. Один из самых распространённых ввиду своей доступности способ — займ от учредителя организации. При этом на бухгалтера ложится обязанность правильного оформления внесения финансовых средств на счёт фирмы и их возврат учредителю. Общие моменты Любая фирма может столкнуться с недостатком финансовых средств для осуществления своей деятельности. В таких ситуациях у фирмы возникает несколько вариантов:

- Привлечение заёмных денежных средств путём оформления кредита, микрозайма или иного продукта финансового рынка.

- Сокращение расходов с целью реструктуризации финансовых средств и их направление на решение вопросов первичной необходимости.

- Оформление займа от учредителя.

Учредитель наиболее заинтересован в успешной деятельности организации, так как впоследствии получает прибыть.

Как положить деньги на расчетный счет в 2018 году

ПБУ 9/99 прибылью компании признают увеличение экономической выгоды при поступлении актива и погашении обязательств, в результате чего увеличивается капитал. Сюда не стоит относить вклады владельца имущественного объекта. Активы, внесенные безвозмездно, относят к прочим доходам (п. 8, 16 ПБУ 9/99). Деньги могут отражаться такими проводками: Дт 50, 51 Кт 91 Отражение прочей прибыли в сумме полученных денег Дт 68 Кт 99 Начисление постоянного налогового актива Если через банкомат Банки лояльно относятся не только к клиентам-гражданам, но и к компаниям. Для последних также предоставляется возможность внесения наличности на расчетные счета через терминал самообслуживания. А значит, представителям предприятий уже нет необходимости отправляться в отделение банковской организации.

Внесение средств возможно через банкомат, но вот только на расчетные счета, что открывались в определенном банке.

Как правильно возвращать займ, который учредитель предоставил своей организации?

В договоре можно указать желаемый порядок возврата: компания может перечислять средства частями по графику или вернуть его целиком в определенный срок. В некоторых ситуациях стороны не указывают конкретного срока. Тогда компания может вернуть деньги:

- по возможности, если займодатель не потребует их раньше и готов ждать;

- в течение 30 дней после того, как получит письменное требование о возврате займа участнику.

Если компания занимала деньги, то и возврат должен быть материальным. Нельзя вместо денежных средств вернуть долг имуществом, даже если его рыночная стоимость соответствует размеру займа. Иначе получится, что участник обменял деньги на товар. С точки зрения закона, это будет не займом, а реализацией товара. Оформлять такие сделки нужно по-другому. Кроме того, для организации это будет доходом, который нужно включить в расчет налоговой базы.

В иных случаях участник может простить фирме долг. Если у займодателя есть обязательства перед другими кредиторами, то отказаться от возврата он может только в том случае, если это не скажется на его материальном положении и не помешает ему выполнять обязательства согласно статье 415 ГК РФ.

Чтобы документально оформить прощение займа, стороны подписывают соглашение, в котором отражают отказ участника от возврата. Также он может в одностороннем порядке направить фирме уведомление о прощении долга.

Проводки полученного займа от учредителя

Ситуация, когда учредитель предоставляет денежные средства в качестве займа под проценты, фиксируется следующей записью: Дт 66 (67) – Кт 50 (51).

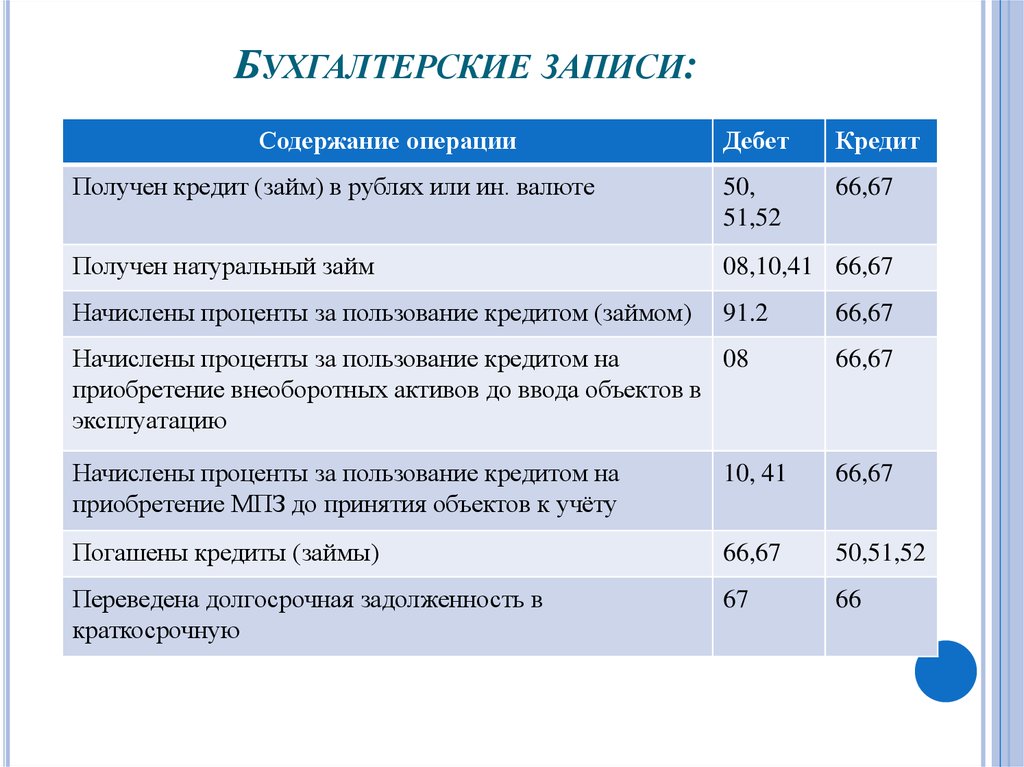

Проценты фиксируются проводкой: Дт 91.2 – Кт 66 (67).

Учет процентов осуществляется на субсчете по счетам 66 (либо 67).

Если учредитель оформил договор займа для оплаты задолженности юрлица, то формируются следующие записи в бухучете: Дт 60 – Кт 66. Такая процедура не противоречит законодательным нормам, но способствует возникновению проблем при уплате НДС.

Если учредитель оформил договор займа для оплаты задолженности юрлица, то формируются следующие записи в бухучете: Дт 60 – Кт 66. Такая процедура не противоречит законодательным нормам, но способствует возникновению проблем при уплате НДС.

Если предоставленные в долг денежные средства не облагаются процентами, то в системе бухучета проводки остаются теми же. Но отсутствие процентов в обязательном порядке указывается в соглашении на предоставление заемных средств.

Хозяйствующий субъект может погасить имеющуюся задолженность деньгами либо производимым товаром. В этом случае фиксируется выручка от реализации товаров в счет погашения задолженности: Дт 76 – Кт 91. Реализация товаров сопровождается начислением НДС: Дт 90.3 – Кт 68.02. Для зачета долга создается проводка: Дт 66 – Кт 76.

Общие моменты

Любая фирма может столкнуться с недостатком финансовых средств для осуществления своей деятельности. В таких ситуациях у фирмы возникает несколько вариантов:

- Привлечение заёмных денежных средств путём оформления кредита, или иного продукта финансового рынка.

- Сокращение расходов с целью реструктуризации финансовых средств и их направление на решение вопросов первичной необходимости.

- Оформление займа от учредителя.

Учредитель наиболее заинтересован в успешной деятельности организации, так как впоследствии получает прибыть.

Значимость ссуды

Необходимость привлечения заёмных средств обуславливается особенностями хозяйственной деятельности предприятия.

В результате функционирования юридического лица могут возникнуть ситуации, когда собственных средств недостаточно для выполнения обязательств в определённый промежуток времени.

В процессе осуществления организацией своих задач может возникнуть необходимость действительно срочного привлечения сторонних средств.

Получение средств у сторонних организаций и граждан, в данном случае, может занять достаточно длительный срок и быть менее выгодным вариантом, чем привлечение финансов учредителя.

Правовая база

Регистрация таких фирм, а также любое внесение изменений в их учредительные документы регулируется .

Порядок заключения договора займа, определение такого договора, а также права и обязанности сторон регулируются Гражданским Кодексом РФ.

Более узконаправленные вопросы, связанные с бухгалтерией предприятия, определяются подзаконными актами, например, в .

Беспроцентный займ от учредителя: проводки

В Закон о ККТ внесли поправки. Но они не облегчили жизнь компаниям и предпринимателям. Вопросы о применении ККТ остались. К примеру, нужно ли использовать кассу при «заемных» или «подотчетных» расчетах? Как воспользоваться «кассовыми» льготами?

Главная → Бухгалтерские консультации → Бухгалтерский учет

Актуально на: 27 января 2017 г.

Деньги и другие вещи могут выдаваться в долг как возмездно, так и без уплаты процентов. О том, как учитывать получение и выдачу беспроцентного займа, расскажем в нашей консультации.

Получаем беспроцентный заем

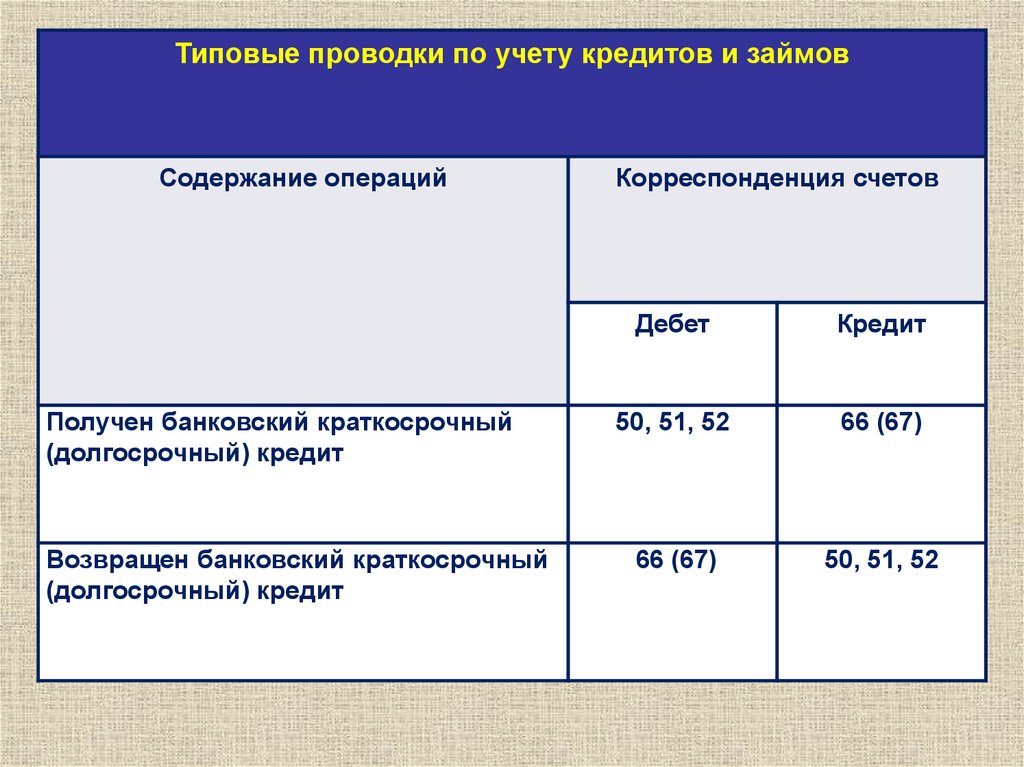

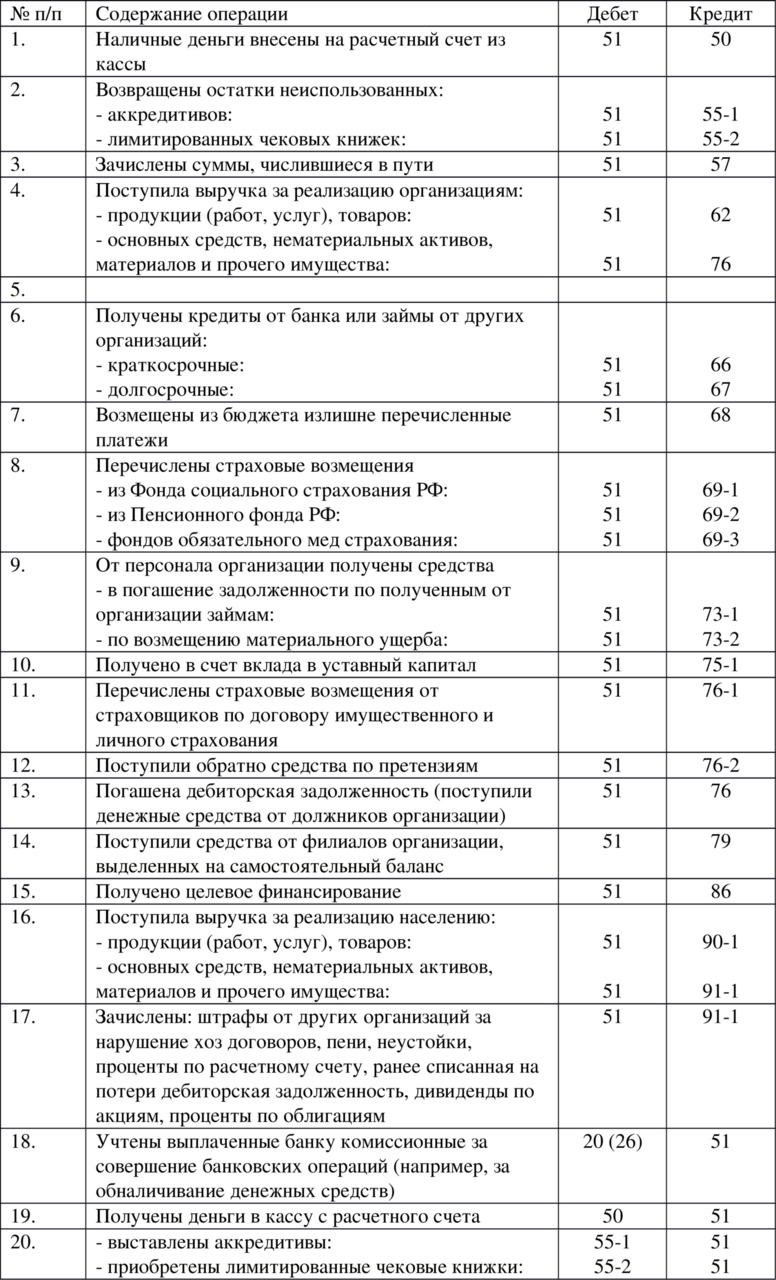

Независимо от вида займа (процентный или беспроцентный) расчеты по договору займа у заемщика учитываются на счетах (Приказ Минфина от 31.10.2000 № 94н):

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Счет 66 используется, если заем получен на срок до 12 месяцев включительно, а счет 67 – если заем предоставлен на срок больше года.

Беспроцентный заем организация обычно получает от своих учредителей. Однако вид займодавца на порядок учета расчетов по беспроцентному займу не влияет.

Представим типичные проводки по получению и возврату беспроцентного займа.

| Получен долгосрочный заем от другой организации | 51 «Расчетные счета», 52 «Валютные счета», 10 «Материалы», 41 «Товары» и др. | 67 |

| Получен беспроцентный займ от учредителя на срок 12 месяцев и менее | 50 «Касса», 51, 10, 41 и др. | 66 |

| Отражен взнос по договору беспроцентного займа от директора на срок 12 и менее месяцев | 50, 51, 10 и др. | 66 |

| Отражен возврат беспроцентного займа | 66, 67 | 50, 51, 52, 10, 41 и др. |

Выдаем беспроцентный заем

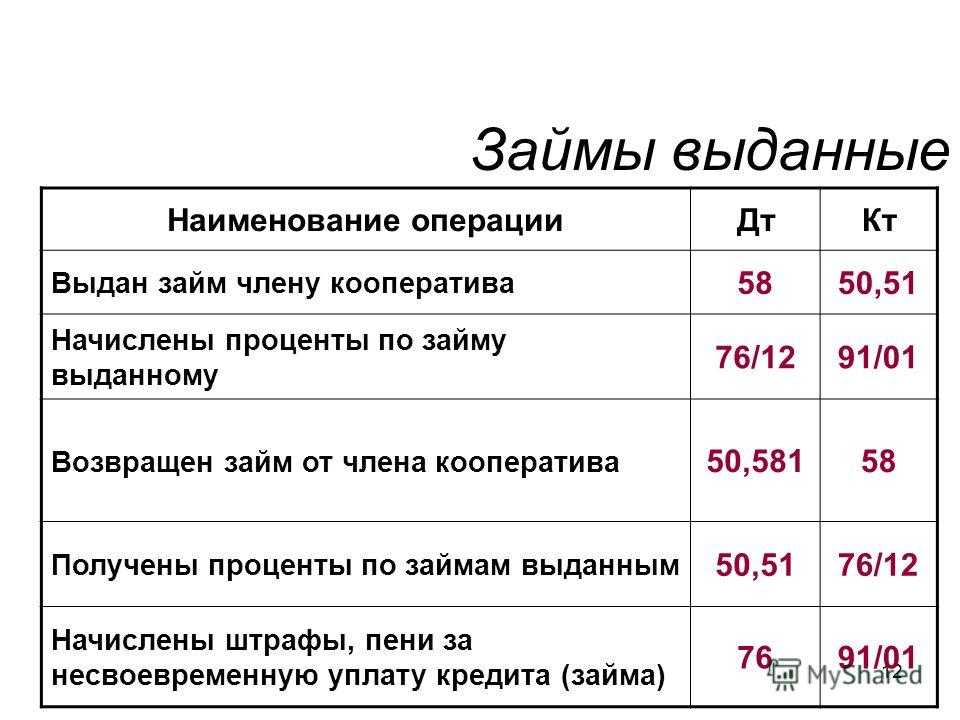

При выдаче беспроцентного займа проводки по учету финансовых вложений у займодавца не формируются. Ведь беспроцентное предоставление ценностей не может являться финансовым вложением, поскольку не приносит доход (п. 2 ПБУ 19/02).

Следовательно, для учета беспроцентных займов займодавцем применяется не счет 58 «Финансовые вложения», а счет 76 «Расчеты с разными дебиторами и кредиторами».

Если же беспроцентный заем выдается работнику, то используется счет 73 «Расчеты с персоналом по прочим операциям».

Представим по беспроцентному займу основные бухгалтерские проводки.

| Выдан беспроцентный займ другой организации | 76 | 51, 52, 10, 41 и др. |

| Выдан беспроцентный займ сотруднику | 73 | 50, 51 и др. |

| Отражен возврат выданных займов | 50, 51, 52, 10, 41 и др. | 76, 73 |

Напомним, что при предоставлении неденежных займов плательщик НДС должен исчислить НДС с передаваемого имущества и предъявить его заемщику.

Беспроцентный заем и налог на прибыль

При предоставлении или получении беспроцентного займа выданные и полученные ценности не учитываются в расчете налога на прибыль (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ).

При этом даже экономию на процентах, возникающую от того, что заемщик не платит проценты по заемным средствам, заемщик не должен признавать в своих доходах. Ведь НК не предусматривает начисление материальной выгоды по беспроцентному займу организацией-заемщиком в целях расчета налога на прибыль (Письмо Минфина от 09.02.2015 № 03-03-06/1/5149).

Займодавец же должен учитывать недополученные проценты в доходах только при предоставлении средств взаимозависимому лицу (Письма Минфина от 27.05.2016 № 03-01-18/30778, от 25.05.2015 № 03-01-18/29936, от 05.10.2012 № 03-01-18/7-137).

Нужно ли платить налоги с процентов, когда учредитель дает займ своей организации

Разберемся в общих правилах, чтобы понимать налоговые обязательства каждой стороны в подобных случаях.

Если компания уплачивает долг с процентами, то для участника они являются доходом, с которого нужно уплатить налог. Физические лица в этом случае платят НДФЛ по ставке составляет 13% или 15% в зависимости от условий статьи 224 Налогового кодекса. При этом удерживать НДФЛ должна компания, занявшая деньги.

Если компания заняла деньги у участника-юридического лица, то вторая также будет платить налог:

- на прибыль, если полученные проценты признаются внереализационным доходом на основании статьи 250 НК РФ;

- УСН, при которой проценты будут учитываться при расчете налоговой базы.

Если заемщиком выступает иностранная компания, она также должна удержать налог в размере 20% от выплачиваемых процентов в соответствии с условиями пункта 2 статьи 284 НК РФ. Если какая-то часть процентов причисляется к дивидендам иностранной компании на основании пункта 6 статьи 269 НК РФ, то ее облагают налогом по ставке 15%.

Базу для начисления налога можно определить по-разному. В одном случае налог нужно рассчитывать на основе процентов, установленных договором. В другом — на реальные рыночные показатели. Все зависит от того, является ли сделка по займу контролируемой, а ее стороны — взаимозависимыми.

Согласно статье 105.14, под контроль государства попадают соглашения, при которых сумма дохода в результате сотрудничества сторон по результатам года превышает 1 миллиард рублей

При этом неважно, заключили ли они только одну сделку или несколько.

Из статьи 105.1 НК РФ следует, что взаимная зависимость участника и компании определяется размером доли учредителя. Если она составляет больше 25%, то учредитель и фирма созависимы.

Возможны следующие варианты:

- Участник и его фирма не созависимы. В этом случае при определении базы нужно ориентироваться на проценты, установленные договором о займе.

- Стороны взаимно зависимы. Тогда сделка станет контролируемой в том случае, если доход по ней (в нашем случае, размер займа или сумма всех займов за год) превысит миллиард рублей. И рассчитывать базу будут по реальному рыночному уровню.

Товарный кредит

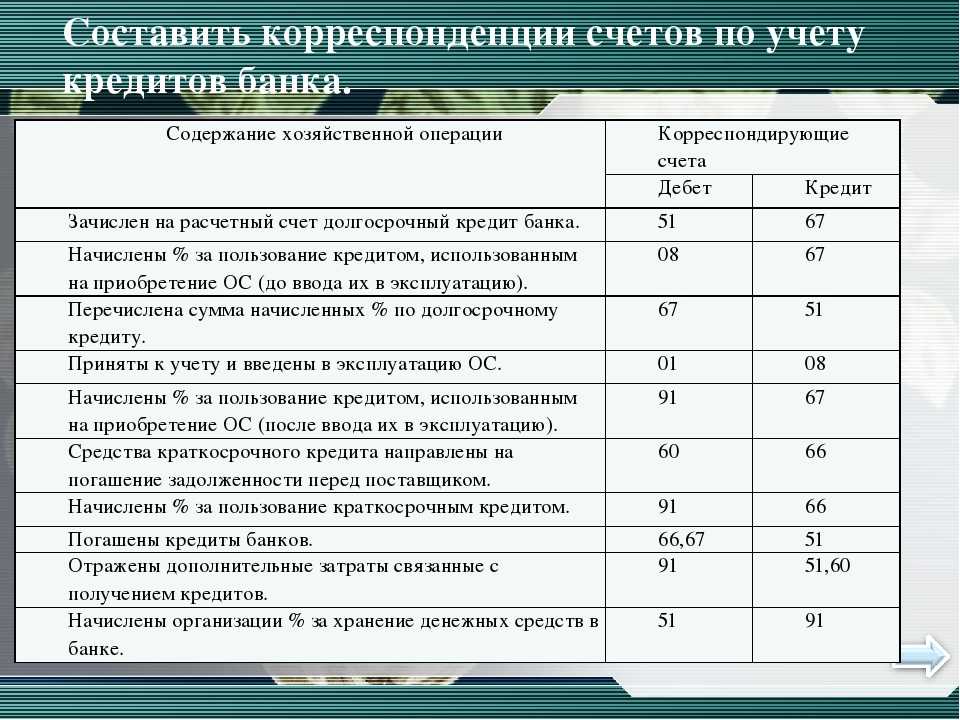

Кроме денег, заимодавец (кредитор) может одолжить организации принадлежащее ему имущество. В данном случае такая сделка представляет собой заем в натуральной форме или товарный кредит.

С позиций бухучета и налогообложения между договором займа в натуральной форме и договором товарного кредита нет никаких различий. В зависимости от того, какое имущество является предметом займа, в бухучете сделайте проводку:

Дебет 41 (08, 10…) Кредит 66 (67) – получены товары (основные средства, материалы) по договору займа (товарного кредита).

Оцените полученное имущество по стоимости, указанной в договоре (п. 2 ПБУ 15/2008).

При возврате займа (товарного кредита) сделайте запись:

Дебет 66 (67) Кредит 41 (01, 10) – возвращены товары (материалы, основные средства) в счет погашения задолженности по договору займа (товарного кредита).

Чтобы вернуть имущество, полученное по договору займа (товарного кредита), организация должна приобрести аналогичные товары (материалы, основные средства). Эти активы примите к учету в сумме фактических затрат на их приобретение без НДС (п. 5 ПБУ 5/01, п. 8 ПБУ 6/01).

Фактической себестоимостью имущества, полученного по договору займа (товарного кредита), признается стоимость активов, которыми заемщик погашает свой долг (п. 10 ПБУ 5/01, п. 11 ПБУ 6/01). Эта сумма становится известной только к моменту возврата. Соответственно, между первоначальной и последующей оценкой займа (кредита) может возникнуть ценовая разница. Стоимость имущества, принятого к учету, изменить нельзя (п. 12 ПБУ 5/01, п. 14 ПБУ 6/01). Включите ее в состав прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

В учете при этом отразите проводки:

Дебет 91-2 Кредит 66 (67) – списана ценовая разница, возникающая, если договорная стоимость имущества меньше стоимости имущества, приобретенного для возврата займа (кредита);

Дебет 66 (67) Кредит 91-1 – списана ценовая разница, возникающая, если договорная стоимость имущества больше стоимости имущества, приобретенного для возврата займа (кредита).

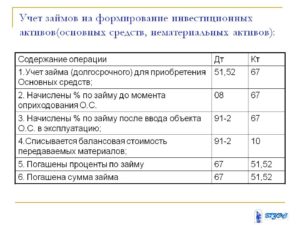

Если заем (кредит) предоставлен под проценты, к счету 66 (67) откройте два субсчета. Например, счет 66 субсчет «Расчеты по основному долгу» и счет 66 субсчет «Расчеты по процентам». Это связано с тем, что суммы процентов нужно учесть обособленно (п. 4 ПБУ 15/2008, Инструкция к плану счетов (счета 66 и 67)).

Проценты, начисленные по займу (кредиту), отнесите к прочим расходам, кроме тех, что связаны с приобретением, сооружением и (или) изготовлением инвестиционного актива.

В бухучете начисление процентов отразите следующим образом:

Дебет 91-2 Кредит 66 (67) субсчет «Расчеты по процентам» – начислены проценты за пользование заемными средствами.

Такой порядок следует из пункта 7 ПБУ 15/2008.

Пример отражения в бухучете кредита, полученного для предварительной оплаты товаров

15 июня ООО «Торговая фирма «Гермес»» получило в банке кредит для приобретения товаров. Сумма кредита – 500 000 руб. Кредит предоставлен сроком до 30 июня текущего года под 20 процентов годовых.

20 июня «Гермес» производит предварительную оплату за товар в полной сумме его стоимости. 24 июня товар оприходован.

По условиям договора «Гермес» выплачивает проценты вместе с основной суммой долга.

Для отражения операций по договору займа и купли-продажи бухгалтер «Альфы» открыл:

- к счету 60 «Расчеты с поставщиками и подрядчиками» – субсчета «Расчеты по авансам выданным», «Расчеты с поставщиком»;

- к счету 66 «Расчеты по краткосрочным кредитам и займам» – субсчета «Расчеты по основному долгу», «Расчеты по процентам».

В учете «Гермеса» сделаны следующие проводки.

15 июня:

Дебет 51 Кредит 66 субсчет «Расчеты по основному долгу» – 500 000 руб. – отражена сумма полученного кредита.

20 июня:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – 500 000 руб. – перечислена поставщику предоплата за товар.

24 июня:

Дебет 41 Кредит 60 субсчет «Расчеты с поставщиком» – 423 729 руб. (500 000 руб. – 500 00 руб. × 18/118) – приняты к учету товары от поставщика;

Дебет 19 Кредит 60 субсчет «Расчеты с поставщиком» – 76 271 руб. (500 000 руб. × 18/118) – учтен «входной» НДС по купленным товарам;

Дебет 60 субсчет «Расчеты с поставщиком» Кредит 60 субсчет «Расчеты по авансам выданным» – 500 000 руб. – зачтена предоплата товаров.

30 июня:

Дебет 91-2 Кредит 66 субсчет «Расчеты по процентам» – 4110 руб. (500 000 руб. × 20% : 365 дн. × 15 дн.) – начислены проценты за пользование кредитом;

Дебет 66 субсчет «Расчеты по основному долгу» Кредит 51 – 500 000 руб. – возвращена сумма кредита;

Дебет 66 субсчет «Расчеты по процентам» Кредит 51 – 4110 руб. – уплачена сумма процентов.