Взаимодействие собственного и заемного капитала

Соотношение между этими двумя структурными элементами представляют собой роль финансового рычага, который присутствует в компаниях, не имеющих нужного объема финансов для ведения деятельности, либо для ее расширения. В такой ситуации заемные средства обеспечивают потребности фирмы в текущем периоде и приносят прибыль. Но размер соотношения между собственным и заемным капиталом в балансе играет большую роль и влияет на финансовую устойчивость фирмы.

При существенном превышении суммы заемных средств над собственными средствами возможно банкротство. В то же время рискованная политика применения заемного капитала является наиболее прибыльной.

Возможны следующие варианты использования рычагов:

- положительное применение: в этом случае доход от заемных средств превышает плату за их использование, компания получает прибыль;

- нейтральное применение: доход от заемных средств равен стоимости их содержания;

- отрицательное применение: здесь компания несет убытки, использование кредита не окупается.

Управление капиталом компании включает следующие этапы:

оценка факторов, определяющих формирование структуры капитала анализ капитала компании за предшествующий период привлечение заемного капитала корректировка производственной программы

ИТОГОВЫЕ РЕЗУЛЬТАТЫ ТРЕНАЖЕРА ЮНОГО ФИНАНСИСТА

40 — 50 баллов — Вы достигли статуса «Юный финансист» — Ура!

25 — 39 баллов — Вы близки к статусу «Юный финансист»

15 — 24 баллов — Вам надо расти до статуса «Юный финансист»

Задания

При вводе значений в поле ответа в качестве десятичного разделителя используется «.» (точка)

Задача 1.

Для финансирования деятельности Компания привлекла в банке три кредита на следующих условиях:

— на сумму 200 000 руб. под ставку 8 % годовых;

— на сумму 250 000 руб. под ставку 14% годовых;

— на сумму 350 000 руб. под ставку 16 % годовых.

Какова средняя стоимость кредитных ресурсов для компании?

Для определения суммы процентов, которую компания уплачивает банку за пользование кредитными ресурсами, применим формулу:

П = К × (р/100), где K — сумма кредита, руб., p — процентная ставка, %.

По первому кредиту: П1 = 200 000 × (8 / 100) = 16 000 руб.

По второму кредиту: П2 = 250 000 × (14 / 100) = 3 5000 руб.

По третьему кредиту: П3 = 350 000 × (16 / 100) = 56 000 руб.

Общая сумма уплаченных процентов составляет:

П = П1 + П2 + П3 = 16 000 + 35 000 + 56 000 = 107 000 руб.

Общая сумма кредитных ресурсов:

К = К1 + К2 + К3 = 200 000 + 250 000 + 350 000 = 800 000 руб.

Средняя стоимость заемного капитала составляет:

р = П × 100 / К = 107 000 × 100 / 800000 = 13.38%.

Таким образом, средняя стоимость заемного капитала составляет 13.38% к общей сумме кредита.

Задача 2.

Вспомним эффект финансового рычага, как определяется и что означает этот показатель – посмотри «Роль финансового анализа в управлении финансами компании» раздела 3.

Данные компании «ВИСТ»:

— собственный капитал компании составляет — 180 000 руб;

— рентабельность активов — 20%;

— ставка процентов по заемным средствам 10%;

— показатель эффекта финансового рычага равен 1.5 %.Определить величину капитала компании «ВИСТ».

Капитал компании

Для выполнения задания следует вспомнить формулу эффекта финансового левериджа (ЭФЛ). ЭФЛ показывает изменение рентабельности собственного капитала в связи с привлечением заемного капитала и определяется по формуле:

ЭФЛ = (1 – Сн) × (Ра – П) × ЗК / СК, где

Сн — ставка налога на прибыль;

Ра – рентабельность активов (Ра = Прибыль компании до вычета процентов и налогов / Активы);

П – ставка процента по заемному капиталу; ЗК – заемный капитал; СК – собственный капитал.

1.5 = (1 — 0.2) × (20-10) × ЗК/180

ЗК= 180 000 × 1.5/0.8 × 10 = 33 750 руб.

Капитал компании = ЗК + СК = 180 000 + 33 750 = 213 750 руб.

Задача 3.

Капитал компании имеет следующую структуру:

– акционерный капитал на общую сумму 200 млн.руб.;

– нераспределенная прибыль в объеме 350 млн.руб.

– банковский кредит на сумму 100 млн. руб.

Рассчитайте основные показатели структуры капитала и оцените ее уровень риска.

Коэффициент соотношения заемного и собственного капитала

Коэффициент финансовой зависимости

Коэффициент автономии

К основным показателям структуры капитала относят:

1. Коэффициент соотношения заемного и собственного капитала (коэффициент финансового рычага) = ЗК / СК. Коэффициент соотношения заемного и собственного капитала – это показатель риска, который принимает на себя компания, создавая определенную структуру источников финансирования, т.е. используя в качестве источников как собственный, так и заемный капитал.

Максимальное значение этого коэффициента не должно превышать 1.

2. Коэффициент финансовой зависимости = ЗК / Валюта баланса. Показывает удельный вес заемных средств в общей сумме источников финансирования, т.е.

степень зависимости компании от заемных средств. Значение коэффициента должно быть менее 0.5. Чем выше этот коэффициент, тем больше заемного капитала у компании и тем рискованнее ситуация, которая может привести в конечном итоге к несостоятельности компании.

3. Коэффициент автономии = СК / Валюта баланса. Показывает независимость компании от заемного капитала, т.е. степень автономности компании. Минимальное начение коэффициента равно 0.5, т.е. собственных средств в обороте компании не должно быть меньше половины. В нашем задании валюта баланса — это сумма собственного и заемного капитала компании:

200 + 350 + 100 = 650 млн.руб.

Коэффициент соотношения заемного и собственного капитала = 100/550 = 0.18.

Коэффициент финансовой зависимости = 100 / 650 = 0.15.

Коэффициент автономии = 550 / 650 = 0.85.

Показатели структуры капитала компании в пределах нормативных значений. Уровень риска сформированной компанией структуры капитала низкий.

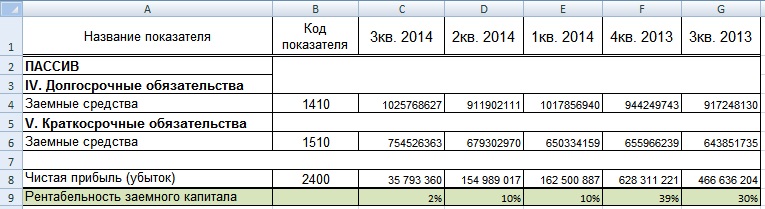

Для чего нужно рассчитывать Р ЗК?

Рентабельность заемного капитала рассчитывают для того, чтобы:

- понять, насколько эффективно тратятся активы;

- сформировать кредитную политику предприятия;

- суметь грамотно перераспределить источники поступлений;

- спрогнозировать будущую прибыль;

- понять зависимость компании от кредиторов и сократить рычаги их влияния;

- оценить, насколько целесообразно привлекать деньги.

Это важный показатель, который может определить стратегию развития бизнеса. Он показывает, насколько необходимы кредитные средства для функционирования предприятия и его роста.

Справка! Наиболее распространенные источники формирования заемных средств:

- банки (кредитование, факторинг, вексельные операции);

- лизинговые компании (аренда имущества с правом последующего выкупа);

- другие предприятия (взаиморасчеты, товарные кредиты);

- государство (налоговые льготы и отсрочки);

- инвестиционные фонды (факторинг, операции с векселями).

Привлечение ссуд и кредитов выгодно, поскольку это самый простой и дешевый способ увеличить объемы производства и продаж. Проценты за его использование записывают в себестоимость готовой продукции, тем самым сокращая налогооблагаемую базу. Однако нецелесообразное привлечение и использование привлеченных средств может негативно сказаться на деятельности компании и повлечь финансовые риски.

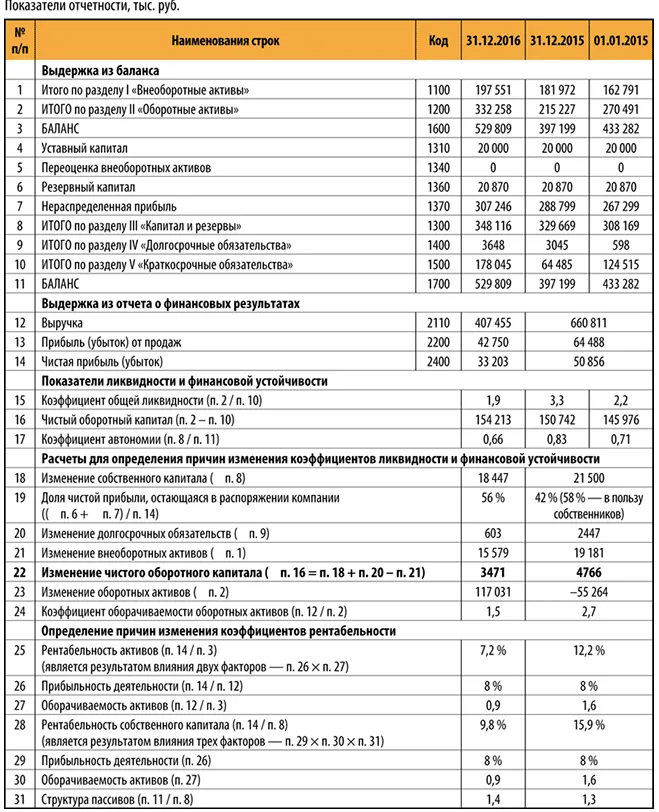

Причины изменения коэффициента финансовой устойчивости (автономии)

Коэффициент автономии (Собственный капитал / Итого пассивов) отражает степень зависимости компании от заемного капитала и имеет отношение к оценке долгосрочной перспективы организации.

С точки зрения необходимости погашения долгосрочные и краткосрочные обязательства равнозначны. Поэтому при оценке финансовой устойчивости рассматривается совокупная величина заемного капитала — в отличие от анализа ликвидности, когда долгосрочные обязательства приравниваются к собственному капиталу, так как не требуют погашения в ближайшем будущем.

Небольшое изменение формулы (Собственный капитал / Итого активов) подтверждает, что снижение коэффициента автономии — результат превышения роста активов над собственным источникам финансирования. Отсюда — неизбежное наращивание заемных средств.

Причины, в результате которых возрастает доля заемных источников финансирования и снижается коэффициент автономии:

1. Сокращение собственного капитала в результате убытка или существенных дивидендных начислений (уменьшилась нераспределенная прибыль), бухгалтерского обесценения имущества (сократились накопленные ранее суммы переоценки внеоборотных активов) или медленного роста собственного капитала из-за низкой прибыльности либо невысокой доли чистой прибыли, остающейся в распоряжении компании (низкого уровня самофинансирования).

2. Капитальные вложения, размер которых превышает сумму собственных источников финансирования, возникших в том же периоде (рост внеоборотных активов, превышающий рост собственного капитала).

3. Увеличение оборотных активов, превышающее рост собственного капитала. Может происходить вследствие:

- наращивания объемов производства, при котором рост величины оборотных активов неизбежен;

- или/и снижения оборачиваемости оборотных активов (увеличения отсрочек платежей, предоставляемых покупателям, увеличения срока предоплаты поставщикам за получаемые ресурсы, увеличения периода хранения материалов и запасов готовой продукции на складе).

Причины роста коэффициента автономии:

1) увеличение собственного капитала (за счет максимизации прибыли или уменьшения той ее части, которая распределяется в пользу собственников, вложений со стороны собственников и инвесторов);

2) ускорение оборачиваемости активов;

3) приобретение активов в пределах сумм, не превышающих возникшие за период собственные источники финансирования.

В результате дооценки внеоборотных активов значение коэффициента автономии тоже может увеличиться, но интерпретировать такой рост как реальное повышение финансовой устойчивости компании не вполне обоснованно.

Чтобы выяснить причины изменения показателя, изучаются строки отчетности, перечисленные в табл. 1 и пояснениях к табл. 2, 3.

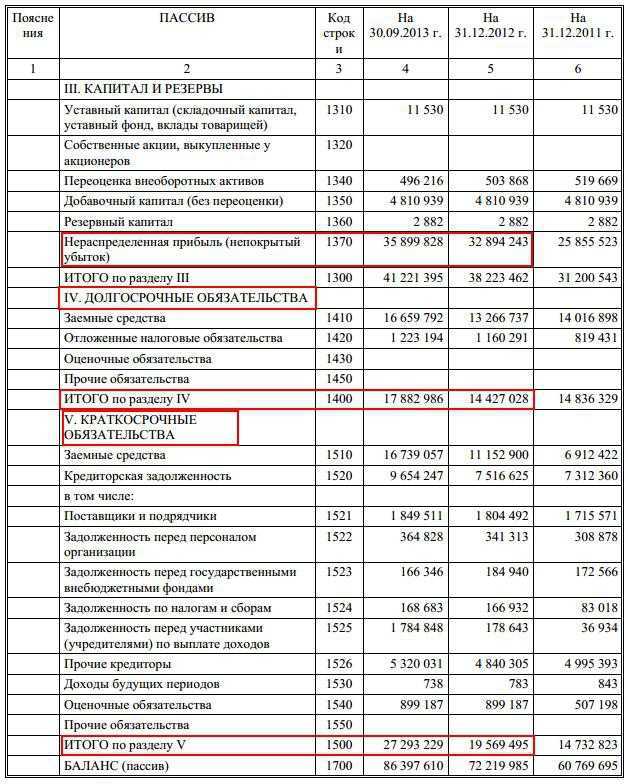

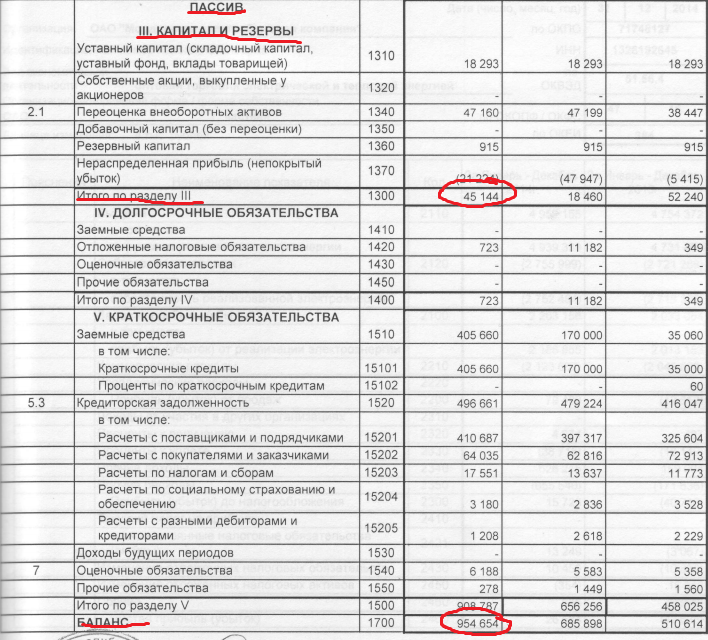

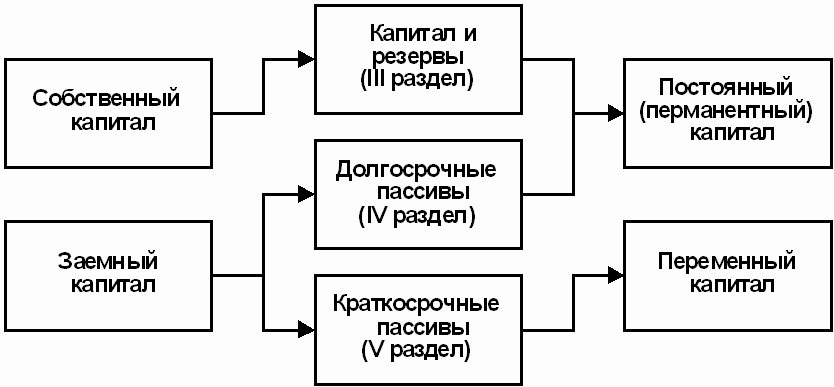

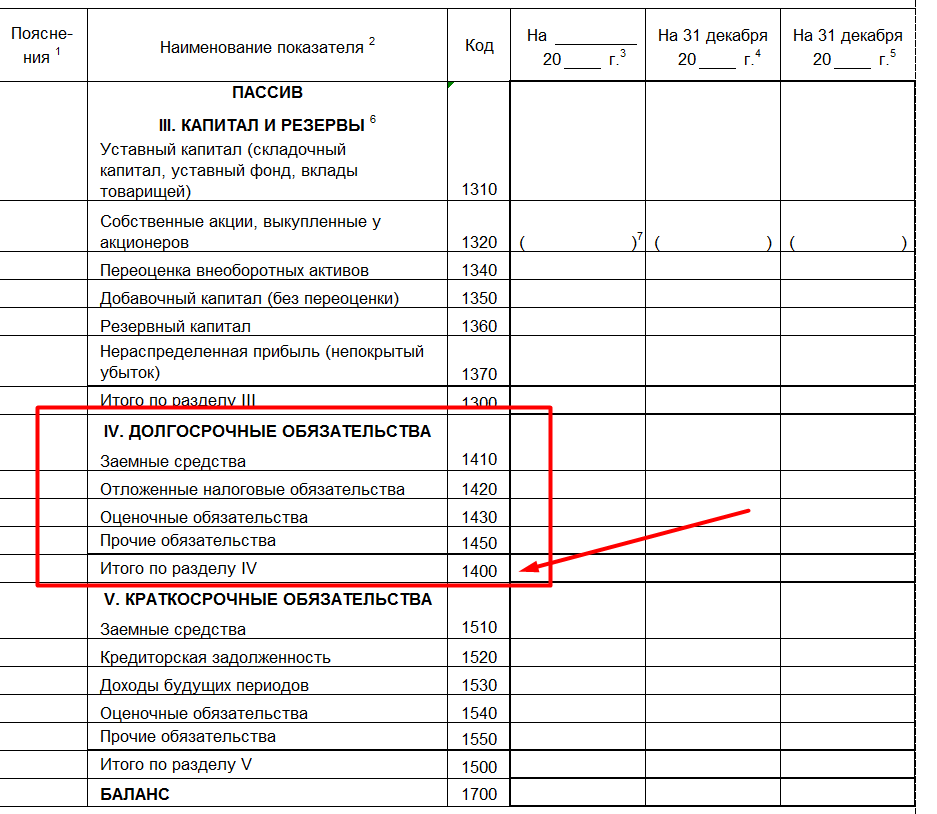

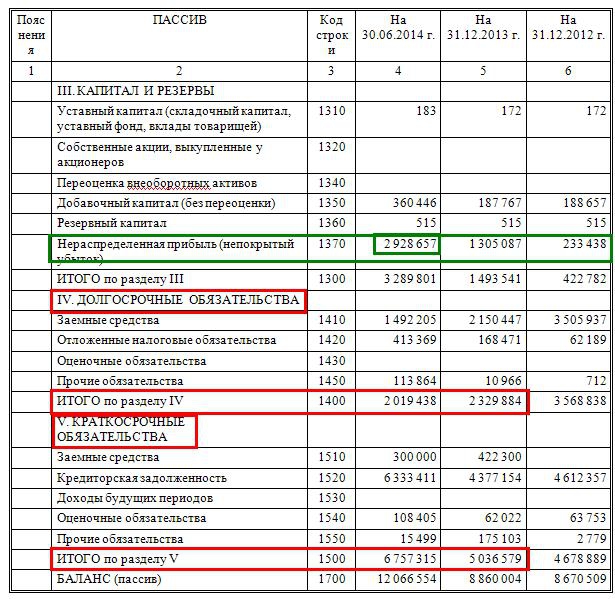

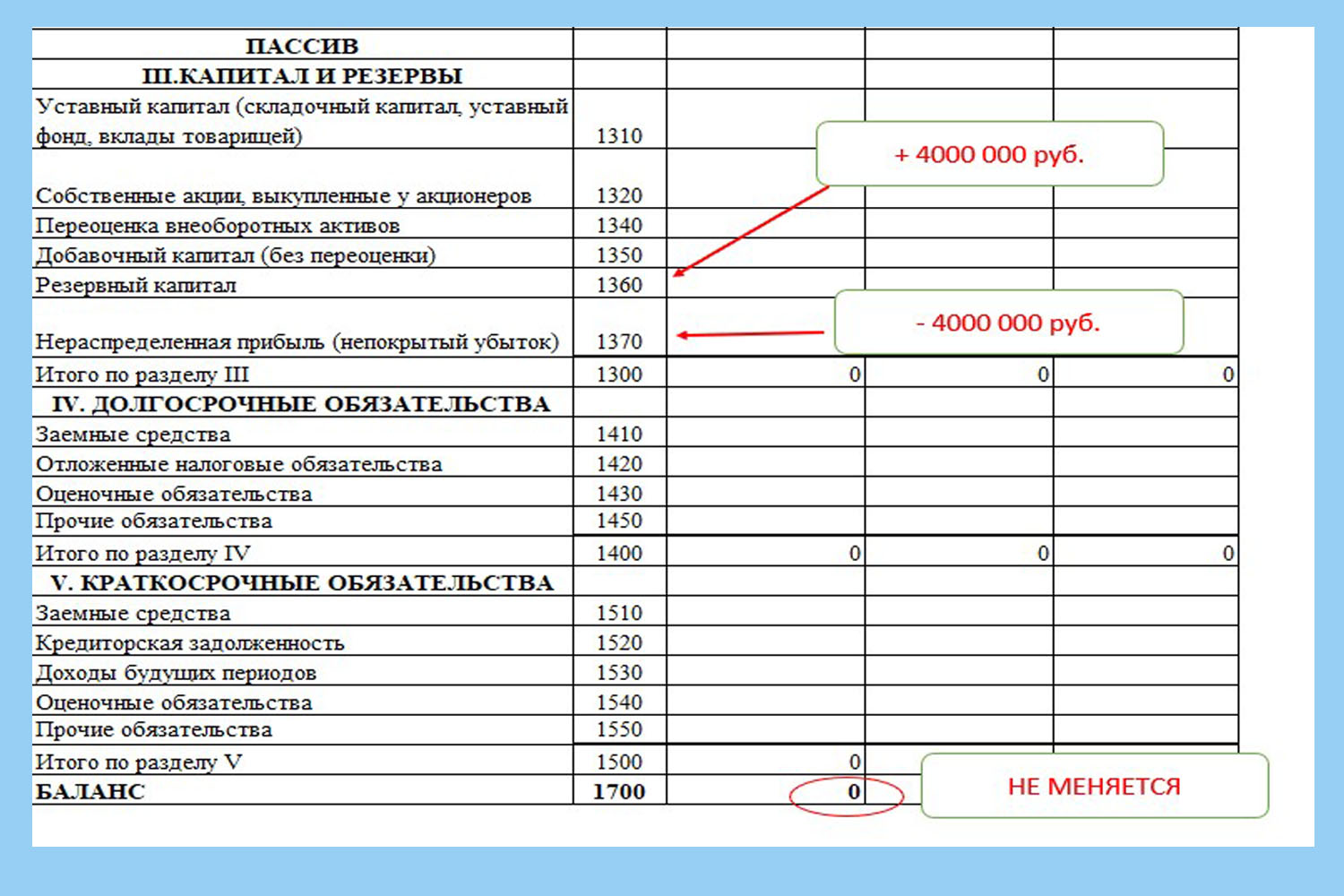

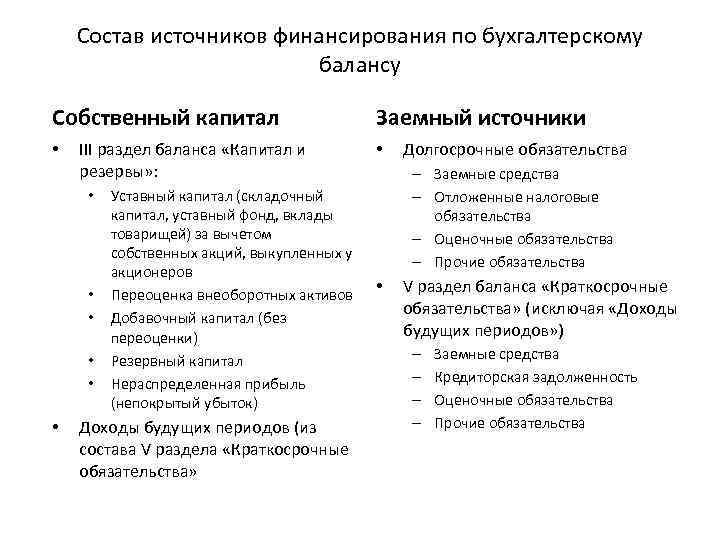

Как отражен в балансе?

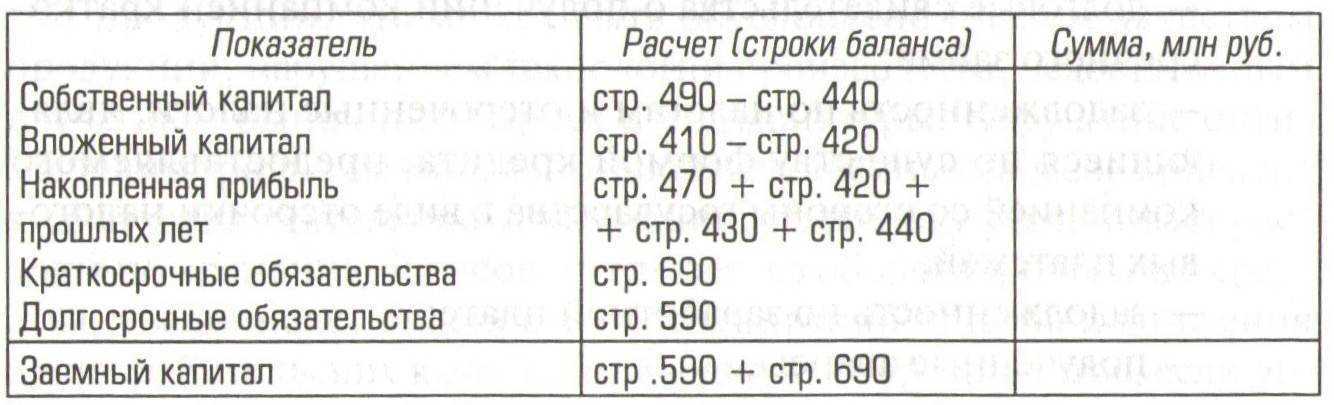

Заемный капитал в балансе отражен с применением 4 и 5 разделов баланса. Раздел 4 предназначен для отображения долгосрочных, а 5 — для краткосрочных обязательств.

Отдельная строка, которая раскрывает значение материальных ценностей, привлекаемых со стороны для получения прибыли, не предоставляется в виде баланса. Однако исходя из данных отчета вы можете рассчитать общую сумму заемного капитала.

Поскольку заемный капитал является суммарным выражением 4-го и 5-го разделов баланса, формула для его расчета может быть представлена следующим образом. Заемный капитал и формула по балансу выглядит так:

ЗК = стр. 1400 + стр. 1500

где:

- ЗК – заемный капитал, т. р.;

- стр. 1400 – долгосрочные обязательства, т. р.;

- стр. 1500- краткосрочные обязательства, т. р..

Таким образом, под заемным капиталом понимается денежная форма долговых обязательств, которая может быть рассчитана как сумма 4 и 5 разделов баланса. Данный показатель отражен в балансе в разрезе статей по источникам финансирования.

Объем заемного капитала в балансе в строках 1400 и 1500 представляет сумму финансовых обязательств, которые могут быть сформированы в следующем виде:

- соглашения о займах;

- кредитные договора;

- договоры о товарных займах.

Данный вид капитала представляет собой мощный ресурс, который может оказаться необходимым компании в любой ситуации.

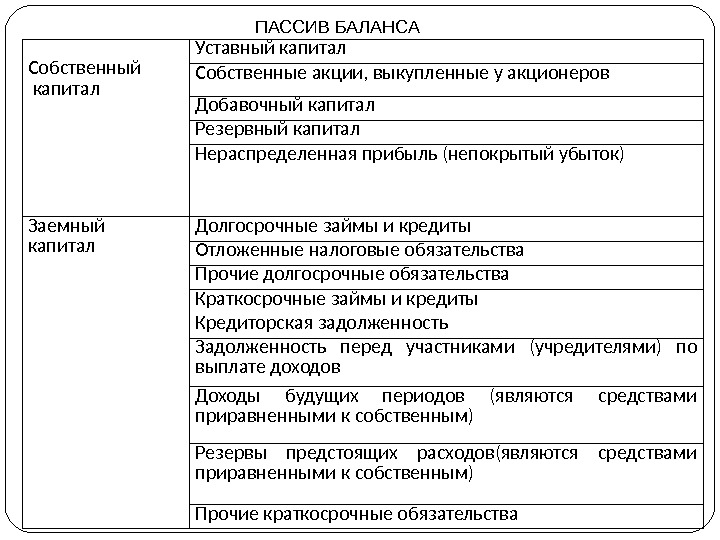

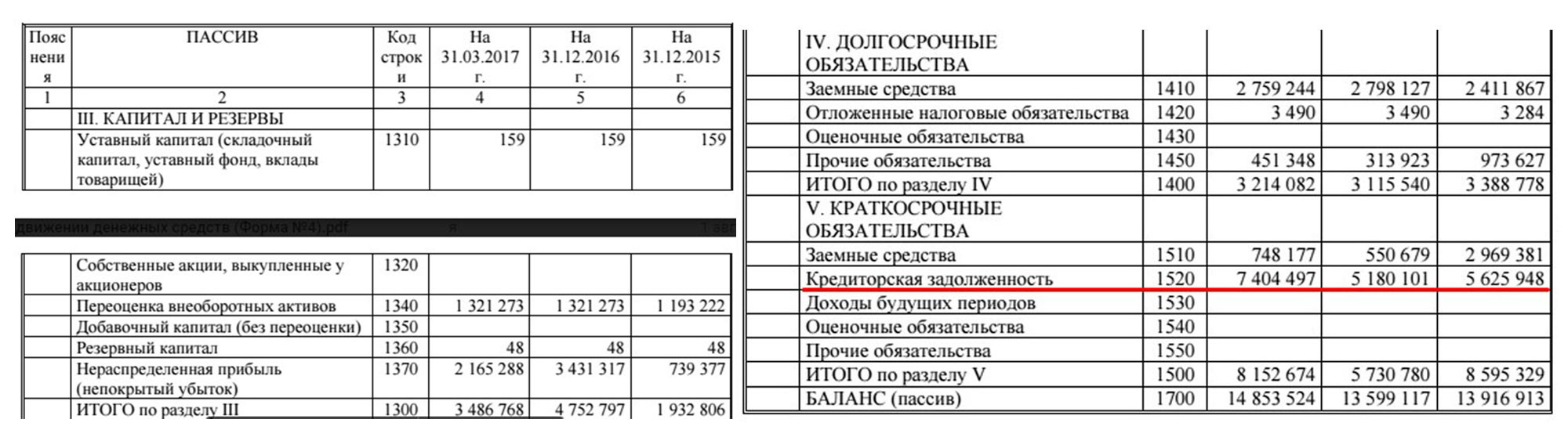

Заемный капитал в бухгалтерском балансе разбит по категориям и строкам:

- стр. 1410 отражает непогашенные займы долговременного характера;

- стр. 1420 отражает отложенные долговые обязательства по НДС;

- стр. 1430 ведет учет по оценочным обязательствам;

- стр. 1450 учитывает иные долговременные обязательства;

- стр. 1510 учитывает краткосрочные заемные денежные средства, в которых отражено тело займа и проценты;

- стр. 1520 ведет учет по кратковременной кредиторской задолженности;

- стр. 1530 ведет учет по долгам по обязательствам перед участниками фирмы;

- стр. 1540 ведет учет оценочных обязательств менее 12 месяцев;

- стр. 1550 отражает кратковременные кредиторские долговые обязательства, не учитываемые ранее в стр. 1510-1540.

Посчитать легко — интерпретировать трудно

Как отмечают В.В. Ковалев и Вит.В. Ковалев, рост доли привлеченных источников средств в общем их объеме в динамике «является в определенном смысле негативной тенденцией, означая, что с позиций долгосрочной перспективы предприятие все сильнее и сильнее зависит от внешних инвесторов.

По поводу привлечения заемных средств в зарубежной практике существуют различные, порой противоположные мнения. Наиболее распространено мнение, что доля собственного капитала в общей сумме долгосрочных источников финансирования должна быть достаточно велика. Указывают и нижний предел этого показателя — 0,6 (или 60 %)» (, стр. 321).

«Чем больше компания имеет долгов, — пишет Уолш, — тем выше у нее риск. Все долги, указываемые в балансе, означают требования кредиторов к активам. … получается, что в итоге для компании дешевле взять в долг, чем получить необходимые ей средства в виде дополнительного акционерного капитала. Увеличивая сумму долга в балансе, компания, как правило, может добиться роста прибыльности, рыночный курс ее акций растет, богатство акционеров возрастает и появляются новые возможности для расширения масштабов бизнеса» (, стр. 132). От себя добавим, что этот эффект имеет отношение и к любой иной (по организационно-правовой форме) коммерческой фирме.

Где же граница благоразумного риска? — призывает нас задуматься Уолш.

«Очень трудно, — пишет он, — рассчитать, насколько повысится прибыль акционеров . … Большинству компаний приходится действовать в условиях неопределенности. Нами установлено, — продолжает автор, — что компании с достаточно прогнозируемыми будущими прибылями, например, сдающие часть своей недвижимости в аренду, обычно имеют много долгов. А компании, действующие в отраслях с неустойчивыми показателями, например, в добывающих, чаще полагаются на акционерный капитал. Кроме того, — отмечает он, — исследование выявило как географические, так и отраслевые различия в подходах к уровню долговой нагрузки компаний. Так, в компаниях США и Великобритании преобладает более консервативный подход к долгам, чем в странах ЕС. При консервативном подходе практически невозможно встретить компании, у которых отношение заемного капитала к собственному превышает 60 %, а в государствах же ЕС есть компании, у которых это соотношение достигает 70 % и более» (, стр. 132).

Здесь стоит вспомнить весьма консервативное высказывание по этому вопросу, принадлежащее Леопольду Бернстайну (Leopold A. Bernstein), представляющему как раз американский подход к принятию решений в рассматриваемой области.

«Несмотря на горячие дебаты, особенно в академических кругах, — пишет Бернстайн, — на тему меняется ли цена капитала предприятия при различной его структуре, то есть при различном соотношении заемного и собственного капитала, эта проблема кажется значительно более ясной, с точки зрения третьего лица, например кредитора или инвестора, которое должно принять решение в реальных условиях. В случае с двумя компаниями, идентичными во всех прочих отношениях, кредитор подвергнется большему риску, если предоставит кредит компании, у которой 60 % заемных средств (и 40 % собственного капитала), чем если он предоставит кредит аналогичной компании, которая получает, скажем, только 20 % заемных средств» (, стр. 448).

Ответ на вопрос об оптимальном соотношении собственного и заемного капитала в конкретной фирме не имеет однозначно «правильного» ответа. Это область принятия решений менеджерами конкретной компании, на которых оказывает влияние множество факторов. Здесь и страна, где происходит действие, и размеры компании, отрасль ее деятельности, стадия развития фирмы, планы ее дальнейшей деятельности, условия привлечения заемного капитала и многое, многое другое.

Ю. Бригхем (Eugene F. Brigham) и Л. Гапенски (Louis C. Gapenski) рекомендуют нам ориентироваться на средние показатели соотношения собственного и заемного капитала по отрасли, оценивая «нормальность» такого соотношения у конкретной фирмы в сравнении со среднеотраслевым (, стр. 180).

Интересно, что один из самых известных сегодня авторов в области инвестиционной оценки бизнеса Асват Дамодаран (Aswath Damodaran), говоря об аналитических показателях, представляющих структуру источников финансирования компаний, вообще обходит тему их критериальных значений (, стр. 68-70). Такой же позиции придерживается и известный немецкий профессор, занимающийся вопросами экономики предприятия, Х. Ширенбек (Henner Schierenbeck) (, стр. 741-742).

Что сделать с процентами по займам

Помимо основного тела ссуды, на отдельных субсчетах 66 и 67 счета учитываются проценты за пользование займом, являющиеся доходом кредитора. Начисленные проценты отражаются на счете 91 «Прочие доходы и расходы» как затраты, или на счете 08 «Вложения во внеоборотные активы» в качестве увеличения стоимости основного средства:

- Дебет 91.02 Кредит 66, 67 – начислены ежемесячные проценты.

- Дебет 08 Кредит 66, 67 – увеличена стоимость строящегося объекта на сумму процентов.

Примечание от автора! Прежде чем ввести объект в эксплуатацию, все затраты во время строительства скапливаются на капитальных вложениях, то есть на счете 08. После окончания стройки или дооборудования объекты вводятся на 01 счет «Основные средства».

Например, компания взяла кредит под строительство моста в размере 1 000 000 рублей на один год. Годовая процентная ставка банка составляет 18%. Надо рассчитать, сколько учитывать отчислений каждый месяц:

- 1 000 000 * 18% = 180 000 рублей годовых;

- 180 000 / 12 месяцев = 15 000 рублей – ежемесячное начисление процентов.

Так как срок ссуды один год, то она считается краткосрочной, значит, будет отображаться на 66 счете:

- Дебет 51 Кредит 66.01 – получен кредит в сумме 1 000 000 рублей.

- Дебет 08 Кредит 66.02 – начислены проценты на увеличение стоимости моста в сумме 15 000 рублей.

- Кредит 66.02 Дебет 51 – перечислен ежемесячный платеж банку 15 000 рублей.

Значение заемного капитала и определение эффективности его использования

Замечание 1

Привлечение заемных средств показывает успешность функционирования предприятия и говорит о доверии кредиторов, а также помогает увеличить рентабельность собственных средств. С другой стороны, предприятие берет на себя риск невозможности расчетов по финансовым обязательствам, то есть риск снижения финансовой устойчивости и потери платежеспособности.

Заемный капитал используется и для формирования внеоборотных активов (долгосрочных средств), и для формирования краткосрочного капитала, т.е. оборотных активов. От того, какой вид заемного капитала (краткосрочный или долгосрочный) пошел на формирование долгосрочных или краткосрочных активов зависит ряд экономических и финансовых показателей, характеризующих эффективность работы предприятия. Эффективность использования заемных средств характеризует эффективность финансового управления предприятием в целом.

Сущность заемного капитала

Определение 1

Капитал представляет собой накопленные запасы денежных средств и реальных товаров путем сбережений. Капитал вовлекается в экономический процесс его собственниками в качестве инвестиционного ресурса и фактора производства для получения прибыли.

Определение 2

Заемный капитал включает привлеченные на возвратной основе для финансирования развития компаний денежные средства или какие-либо имущественные ценности.

Заемный капитал всех форм используется предприятием и представляет собой его финансовые обязательства, которые подлежат погашению в соответствующие сроки.

На сегодняшний день большинство компаний финансируют собственную деятельность за счет средств:

- Собственные.

- Заемные.

Раздел «Долгосрочные обязательства» и его связь с заемным капиталом

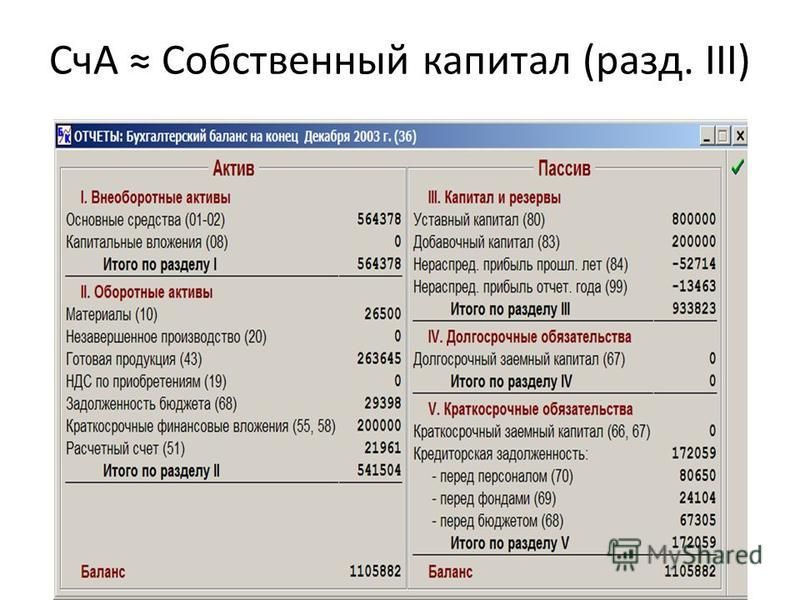

Заемный капитал является одним из источников долгосрочного финансирования компании. Он отображается на счетах пассива баланса и представляет собой сумму долговых обязательств, которые компания обязана вернуть своим кредиторам в течение более чем одного года. Заемный капитал может быть предоставлен различными направлениями: банками, акционерами, финансовыми институтами или другими источниками капитала.

В бухгалтерском учете заемный капитал отражается на счетах долгосрочных обязательств компании. При этом, комментарии о конкретных условиях займа, сумме, сроке и прочих деталях, могут быть указаны в примечаниях к отчетности.

Компания должна активно управлять своим заемным капиталом, чтобы избежать финансовых трудностей и негативного влияния на свою деятельность. В процессе анализа заемного капитала часто используются такие финансовые показатели, как долговая нагрузка, коэффициент покрытия процентов и другие для оценки финансовой устойчивости компании.

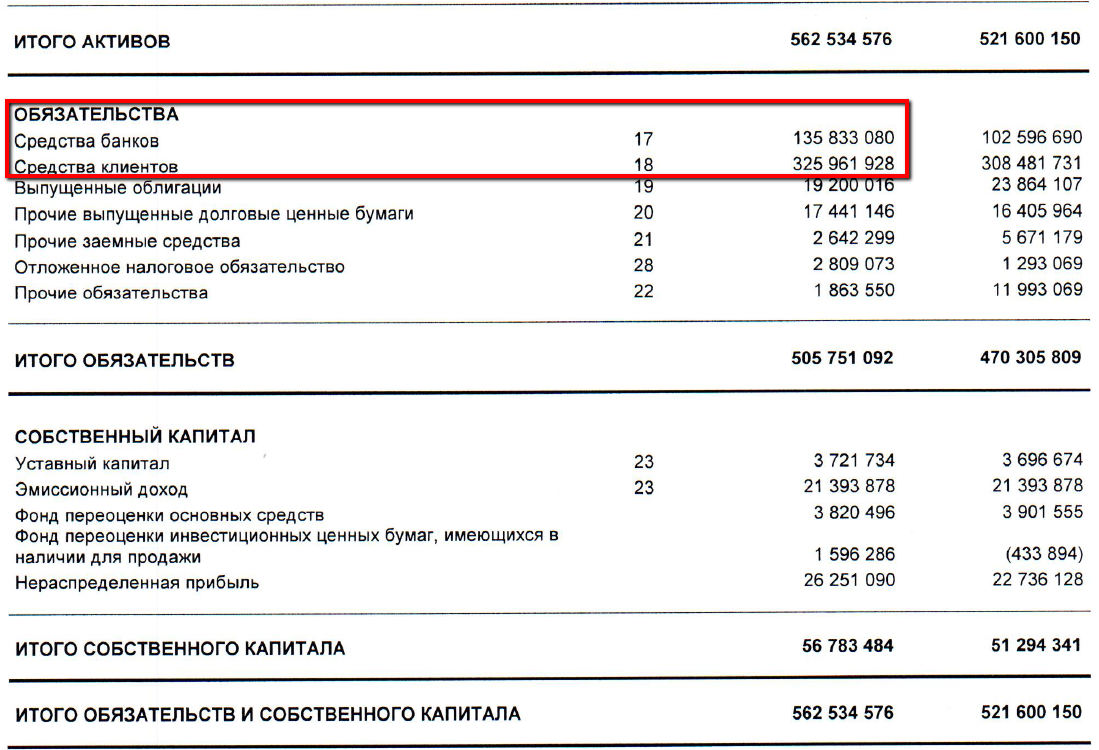

Примером типичной строки в отчетности о заемном капитале может быть такая запись:

| Наименование | Сумма, тыс. руб. |

| Заемный капитал | 500 000 |

Из данного примера видно, что величина заемного капитала составляет 500 000 тыс. рублей.

Таким образом, раздел «Долгосрочные обязательства» является важной частью бухгалтерского учета и отражает заемный капитал компании. Анализ заемного капитала позволяет сделать выводы о финансовом состоянии компании и ее способности выплачивать долги вовремя

Коэффициент соотношения заемного и собственного капитала: формула

Для оценки соотношения собственного и заемного капитала аналитики используют коэффициентный метод (наряду с другими аналитическими методами).

Коэффициент соотношения заемных и собственных средств относится к коэффициентам, использующимся при оценке финансовой устойчивости компании. Он дает представление о структуре капитала, а его анализ позволяет определить оптимальное соотношение заемных и собственных средств.

Коэффициент используют, как правило, на начальных этапах комплексного анализа финансового состояния компании, чтобы получить общее представление об источниках финансирования ее деятельности.

Возможны два подхода:

- в качестве заемного капитала рассматриваются только долгосрочные кредиты и займы;

- к заемному капиталу относят все заемные средства.

Применение второго подхода дает более полную картину структуры капитала, его и рекомендуется использовать.

Оптимальным считается значение коэффициента в диапазоне 0,5 — 0,7.

Преобладание собственного капитала позволяет судить о финансовой устойчивости компании.

Значение выше 0,7, но до 1,0 может свидетельствовать о неустойчивости финансового положения компании, появлении признаков неплатежеспособности.

Значение коэффициента выше 1,0 — сигнал бить тревогу, так как положение крайне неустойчивое: большая зависимость от стороннего капитала, а в некоторых случаях возможно банкротство (появление признаков банкротства).

Коэффициент финансового левериджа

Коэффициент характеризует финансовую устойчивость компании, показывая величину заемных средств, приходящихся на 1 рубль собственного капитала.

В практике отечественного финансового анализа оптимальным считается значение коэффициента финансового левериджа, равное 1,0, для крупного бизнеса — до 2 единиц или чуть больше.

Заемный капитал в балансе: строка

О том, как в бухгалтерском балансе отражается собственный капитал, мы рассказывали в нашей консультации. Об отражении заемного капитала в балансе организации расскажем в этом материале.

Строки для отражения заемных средств

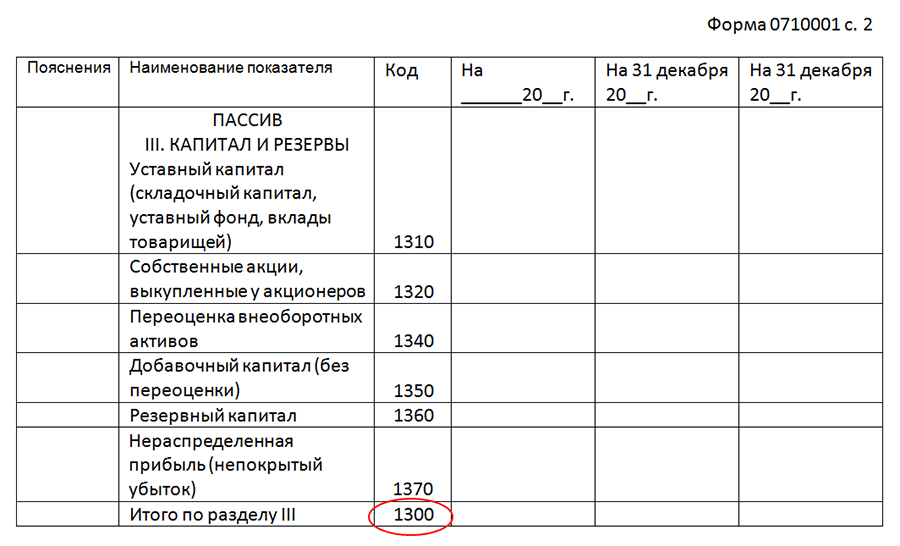

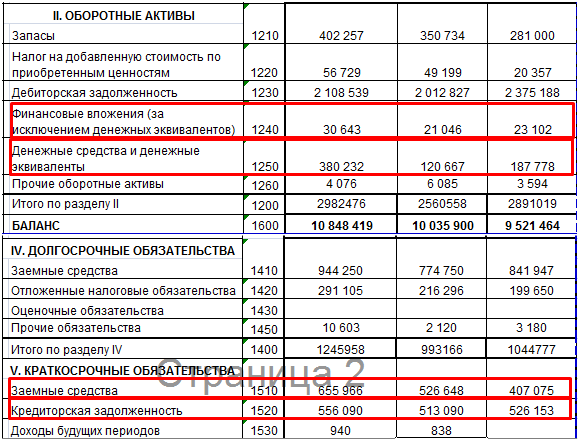

В бухгалтерском балансе организации для отражения заемного капитала предусмотрены 2 строки: строка 1410 «Заемные средства» и одноименная строка 1510. Эти строки расположены в разделах IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» бухгалтерского баланса соответственно (Приказ Минфина от 02.07.2010 № 66н).

В составе долгосрочных заемных обязательств по строке 1410 отражается задолженность по долгосрочным кредитам и займам, т. е. задолженность со сроком погашения свыше 12 месяцев после отчетной даты.

Соответственно, по строке 1510 отражаются краткосрочные заемные обязательства, т. е. обязательства по кредитам и займам со сроком погашения не более 12 месяцев после отчетной даты (п. 19 ПБУ 4/99 ).

Данные бухучета для заполнения строк 1410 и 1510

Что касается данных бухгалтерского учета, то для заполнения строк 1410 и 1510 бухгалтерского баланса используются следующие остатки по счетам. По строке 1410 отражается кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам» — в части задолженности со сроком погашения свыше 12 месяцев на отчетную дату. А по строке 1510 – кредитовое сальдо счета 66, а также кредитовое сальдо счета 67 в части задолженности со сроком погашения не более 12 месяцев на отчетную дату (Приказ Минфина от 31.10.2000 № 94н).

Данные счета 67 могут использоваться для заполнения строки учета краткосрочных обязательств потому, что действующее законодательство не предусматривает перевод задолженности по долгосрочным кредитам и займам со счета 67 на счет 66, когда срок погашения обязательств составит 12 месяцев (ПБУ 15/2008 ).

Более того, даже на счете 66 может числиться долгосрочная задолженность по кредитам и займам. Это возможно в случае, когда, к примеру, по первоначально полученному займу срок погашения в дальнейшем был увеличен в результате подписания допсоглашения к договору займа. С учетом сказанного, для заполнения строк 1410 и 1510 необходимо производить детальный анализ структуры заемных средств организации.

Отражение заемного капитала в балансе

- строка 1410 предназначена для долгосрочных кредитов и займов;

- строка 1510 – для краткосрочных обязательств по кредитам и займам.

Согласно инструкции по составлению баланса, содержащейся в ПБУ 4/99, используется кредиторский остаток по 66, 67 счетам. В том числе в Форме №1, которую называют бухгалтерским балансом в Приказе №66 н, в указанных строках отражаются все начисленные проценты.

Примечание от автора! Проценты по долгосрочному долгу показывают в строке 1510 вместе с краткосрочными обязательствами, если срок уплаты менее 365 дней.

Например, у компании имеется долгосрочный займ на 5 лет в размере 5 000 000 рублей с годовой процентной ставкой 12,1%, полученный в апреле 2017 года. По условиям договора проценты выплачиваются ежемесячно. Кроме того, в конце года надо вернуть 500 000 рублей основного долга, чтобы избежать роста задолженности.

На 31 декабря 2017 года компания сдает баланс в ИФНС. Для начала надо подсчитать размер ежемесячных процентов:

- 5 000 000 * 12,1% = 605 000 рублей на 5 лет;

- 605 000 / 5 лет = 121 000 рублей годовых;

- 121 000 / 12 месяцев = 10 083, 33 ежемесячных начислений.

Так как фирма получила ссуду 1 апреля 2017 года, то расчет надо сделать до 31 декабря 2017 года:

10 083 рубля * 9 месяцев = 90 749,97 рублей начислено процентов за 2017 год.

По условиям договора проценты выплачиваются в 1-й рабочий день месяца, следующего за отчетным.

Наименование операции в РСБУ

Обороты по дебету 67 счета

Обороты по кредиту 67 счета

Остаток по дебету 67 счета

Остаток по кредиту 67 счета

Перечислено процентов заимодавцу

Возвращен долг заимодавцу

Так как проценты в балансе должны учитываться среди краткосрочных долгов, то строки отчета выглядят следующим образом:

Наименование статьи баланса

Номер строки баланса

Сумма в строках

В балансе суммы отражаются в тысячах рублей, согласно Приказа №66 н.

Как рассчитать заемный капитал

Стоимость источника «заемный капитал» можно рассчитать по формуле:

I – ставка по кредиту.

Пусть компания «Альфа» привлекает кредит 150 000 рублей на 12 месяцев под 18% годовых (таблица 1).

Таблица 1. Расчет эффективной процентной ставки без комиссии

|

Месяц |

Остаток |

Основной долг |

Проценты |

Ежемесячный платеж |

|

Итого: |

150 000,00 |

165 023,99 |

Ежемесячный платеж при этом составляет 13 752,00 рублей.

Вызываем функцию =ЭФФЕКТ (), которая возвращает эффективную годовую ставку по кредиту, исходя из номинальной ставки (18%) и количества периодов, по которым начисляется сложный процент. Результат функции для рассматриваемого примера составляет 19,56%.

Таблица 2. Расчет эффективной процентной ставки с комиссией 1%

|

Месяц |

Остаток |

Основной долг |

Проценты |

Ежемесячный платеж |

|

Итого |

150 000,00 |

165 023,99 |

Ежемесячный платеж остается на прежнем уровне, однако кредитных средств уже 148 500 рублей, так учтена комиссия 1% от 150 000 рублей.

Используем функцию =ВСД (), она возвращает внутреннюю ставку доходности для ряда потоков денежных средств. 1,66% составит ежемесячная ставка привлечения заемного капитала и 21,87% годовая эффективная ставка по кредиту с учетом комиссии 1%.

Разница эффективных ставок в 1 и 2 случае 2,31% и это всего лишь из-за добавления к анализу 1% комиссии.

На данном примере наглядно продемонстрировано, как важно анализировать кредитный договор и рассчитывать стоимость привлечения заемного капитала

Классификация заемного капитала

Классификация заемного капитала может зависеть от ряда признаков. Различают:

- Долгосрочные и краткосрочные обязательства (классификация по периоду привлечения). Долгосрочные – привлекаются на срок более одного года, краткосрочные – на срок до одного года включительно;

- Обязательства, формирующие оборотные или внеоборотные активы (классификация по целям привлечения);

- Внешние обязательства – в основном кредиты, или внутренние – кредиторская задолженность или отложенные налоговые обязательства (классификация по источникам привлечения);

- По форме привлечения заемный капитал может быть представлен в товарной форме (в том числе в виде оборудования) или денежной форме;

- Заемный капитал с обеспечением (залог или страховка или без обеспечения (классификация по форме обеспечения);

- По методам привлечения заемный капитал может быть представлен в форме банковского кредита или займа, лизинга, франчайзинга, факторинга и т.д.

Лизинг – это вид инвестиционной деятельности, в результате которой лизинговая компания приобретает и передает на основании договора имущество физическим или юридическим лицам за определенную плату с правом его выкупа.

Франчайзинг – вид отношений между рыночными представителями (предприятиями), когда одна сторона предоставляет другой стороне право действовать от ее имени, то есть предприятие передает другому предприятие право на ведение конкретного бизнеса от его имени за определенную плату.

Факторинг – финансовая услуга по предоставлению отсрочки платежа.