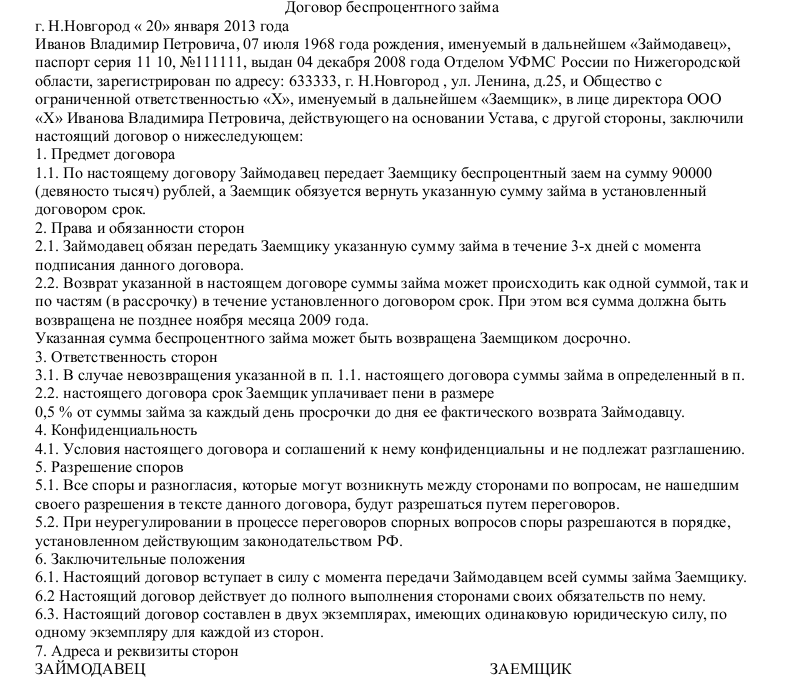

Обзор деталей беспроцентного займа

При выдаче беспроцентного займа невозможно полностью исключить налоговые последствия. Особого внимания со стороны налоговой нужно опасаться компания, которые предоставляют займы структурам, связанным с ними. Подобное воспринимается контролирующими органами, как способ легализации доходов, полученных незаконных путем.

точный размер;

период, на который он предоставляется;

указание на тот факт, что проценты не взимаются;

порядок, по которому происходит выдача и возврат займа;

реквизиты стороны сделки: полное название, данные паспорта, место проживания и т.д.;

график погашения: деньги могут быть возвращены одним платежом в конце действия контракта или частями;

штраф, который ждет заемщика в случае, если долг не будет возращен в срок;

механизм, при помощи которого будет происходить урегулирование споров;

иные условия, которые по мнению сторон важно закрепить в документе, единственный нюанс, который важно учитывать – они не должны противоречить действующему российскому законодательству.

https://youtube.com/watch?v=jRMrooi3Z0U

Беспроцентный и процентный займ учредителю от ООО — налоговые последствия в 2021 г

- Возвращая беспроцентный займ, у учредителя образуется материальная выгода от экономии на процентах за пользование им. Ставка налога на доходы физических лиц (НДФЛ) при этом составляет 35%. Налоговая база будет определяться как 2/3 действующей ставки рефинансирования (ключевая ставка) на дату фактического получения дохода от суммы займа, умноженная на 35%. Налоги платит учредитель (организация за учредителя как налоговый агент). При этом не стоит забывать, что на последний день каждого месяца организации необходимо рассчитывать и отражать материальную выгоду и удерживать НДФЛ с учредителя (физического лица). Если возможности удержать НДФЛ нет, то до 1 марта 2021 года необходимо предоставить справку, о невозможности удержать НДФЛ.

- Посмотрим, какие налоги будут уплачены при процентном займе (ставку выгодно устанавливать в размере 2/3 ставки рефинансирования, т.к. если установить ее в меньшем размере, возникнет доход в виде материальной выгоды и расчет по пункту 1). На сегодняшний день 06.09.2021 г. ключевая ставка (ставка рефинансирования) составляет 7,25%. Значит, процентный займ надо сделать под 4,84% процентов. Налоги платит организация. Вы возвращаете процентный займ и уплачиваете 4,84%, при этом ставка налога в зависимости от системы налогообложения применяемой организацией составит 6% или 15% при УСН и 20% при налоге на прибыль. Это налоги организации, которые необходимо будет заплатить при получении внереализационного дохода (проценты, уплаченные физическим лицом).

Учредитель (физическое лицо) решает получить от ООО беспроцентный займ — хороший вариант получения временных денежных средств. Но насколько он выгоден и какие последствия получения беспроцентного займа возникают у физического лица?

Как оформить финансовую помощь учредителя на выплату зарплаты в период коронавируса?

Генеральный директор-учредитель внес наличные денежные средства в кассу организации. Данные денежные средства были направлены на выплату заработной платы сотрудникам. Каким образом в вышеописанной ситуации оформить получение денежных средств, а также последующий возврат (без процентов) данных денежных средств генеральному директору-учредителю?

Одним из вариантов предоставления финансовой помощи учредителем организации является предоставление денежных средств в виде беспроцентного займа.

Таким образом, в вышеописанной ситуации оптимальным вариантом является заключение договора беспроцентного займа с генеральным директором-учредителем. Условие о предоставлении займа без уплаты процентов должно быть прямо указано в самом договоре.

Обоснование:

Ответ на данный вопрос может быть найден с помощью Системы КонсультантПлюс. И, в частности, воспользуемся материалом «Каков порядок оформления предоставления финансовой помощи учредителем?»

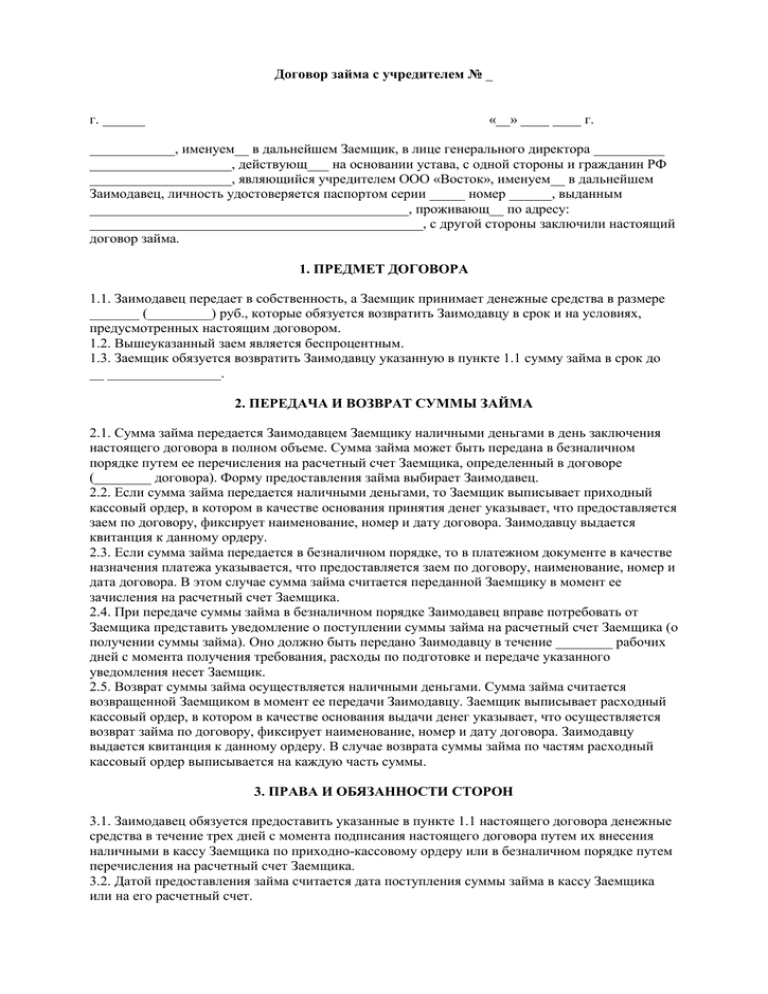

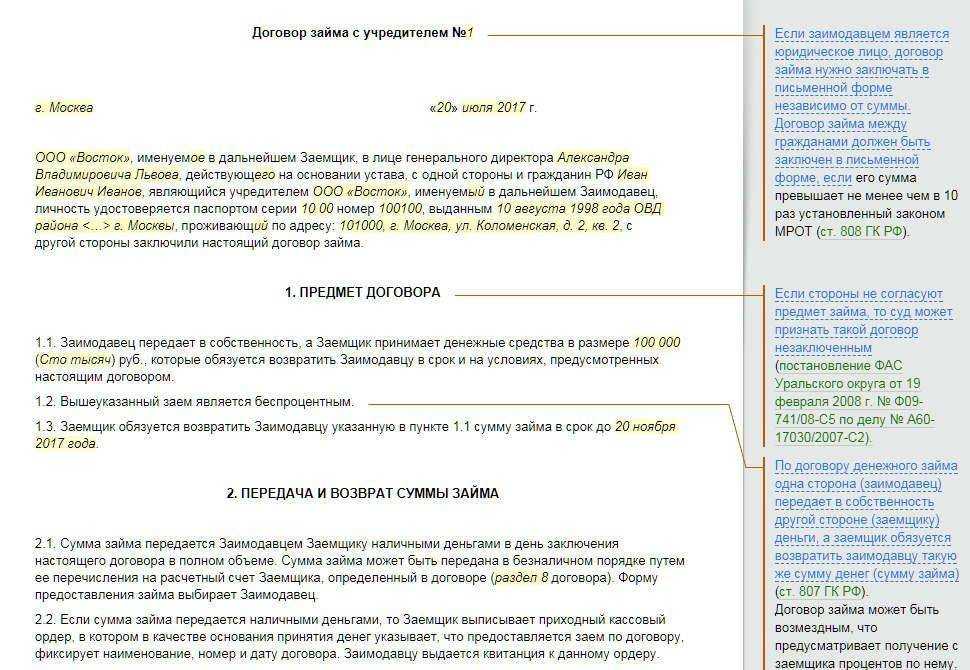

Финансовая помощь может быть предоставлена обществу генеральным директором-учредителем в виде денежных средств по договору займа с установлением невысокой процентной ставки за пользование деньгами или путем выдачи беспроцентного займа (ст. ст. 807 и 809 ГК РФ).

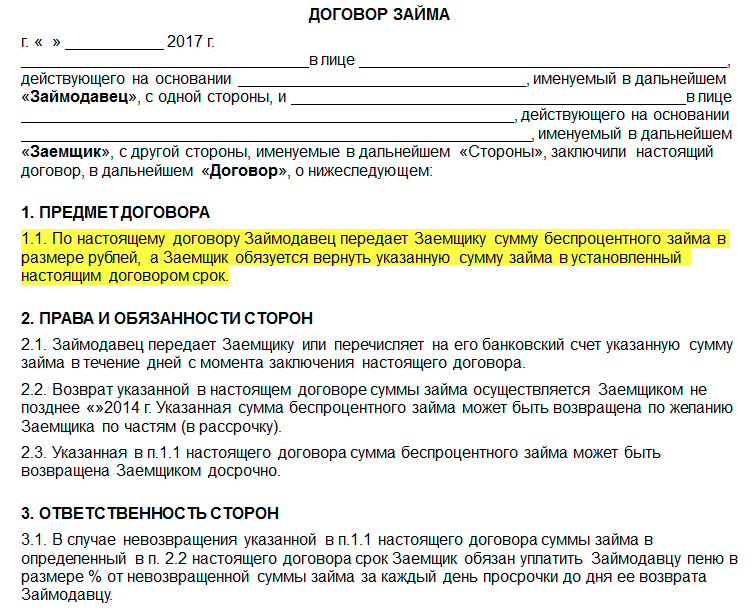

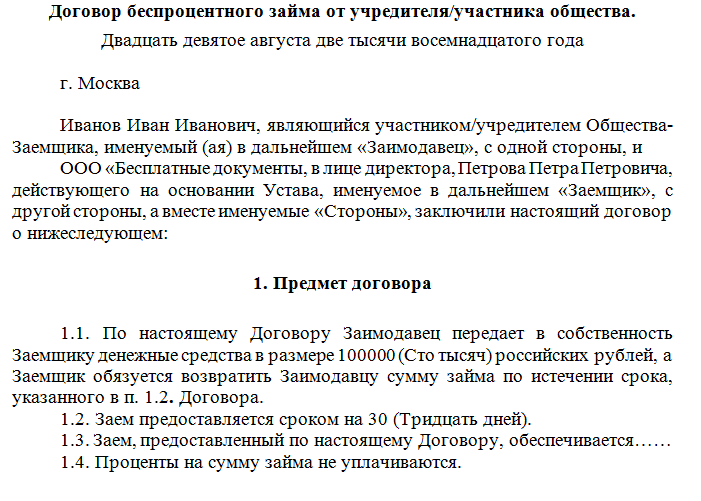

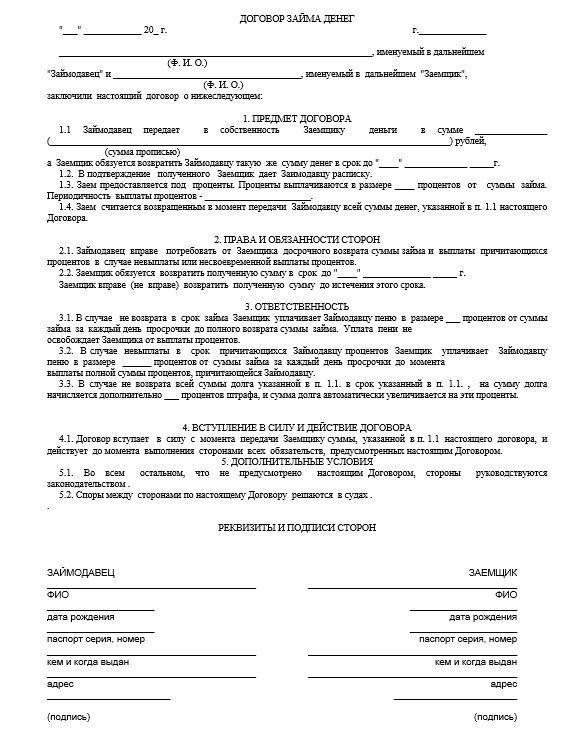

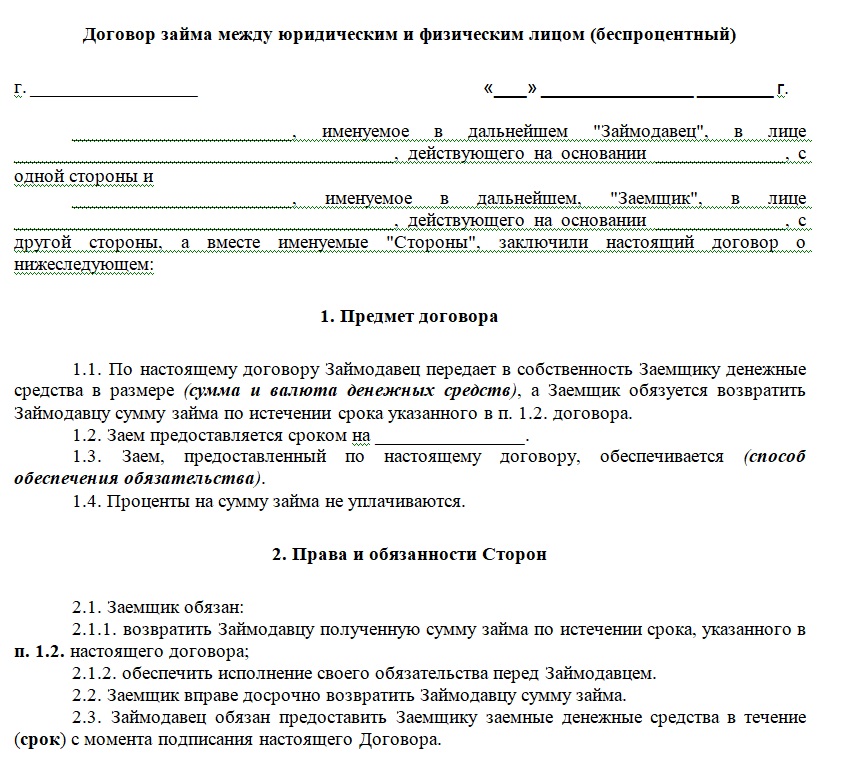

По договору займа одна сторона (заимодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) (п. 1 ст. 807 ГК РФ).

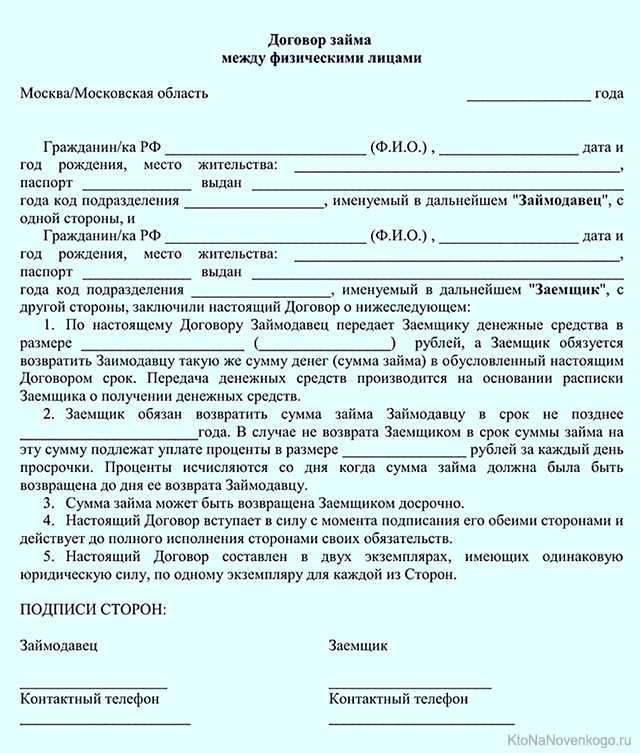

Договор считается заключенным с момента передачи суммы займа, если заимодавцем в договоре займа является гражданин (п. 1 ст. 807 ГК РФ).

Если одной из сторон договора является юридическое лицо, то договор должен быть заключен в письменной форме. Это следует из пп. 1 п. 1 ст. 161, п. 1 ст. 808 ГК РФ. При несоблюдении письменной формы договора стороны не вправе ссылаться в подтверждение сделки и ее условий на свидетельские показания, однако можно приводить письменные и другие доказательства (п. 1 ст. 162 ГК РФ).

По общему правилу договор денежного займа предполагает уплату заемщиком процентов. Однако стороны могут договориться о предоставлении беспроцентного займа. В таком случае условие о предоставлении займа без уплаты процентов должно быть прямо указано в договоре займа. Это соответствует положениям ст. 809 ГК РФ.

Денежные средства по договору займа могут быть предоставлены обществу на определенные цели или без указания цели (например, для пополнения оборотных средств) (ст. 814 ГК РФ).

При использовании данного способа предоставления финансовой помощи участник общества должен учитывать, что в случае банкротства общества его требования, основанные на договоре займа, могут быть не включены в реестр требований кредиторов. Такое развитие событий возможно при квалификации судом его требования в качестве корпоративного, если заем предоставляется на нерыночных условиях и/или имеются иные факторы, указывающие на корпоративную природу данного требования.

К их числу относятся наличие у участника доказанной противоправной цели получения контроля за распределением конкурсной массы, отсутствие разумных экономических причин для выбора конструкции договора займа (Определение Верховного Суда РФ от 06.07.2017 N 308-ЭС17-1556(2), Постановление Десятого арбитражного апелляционного суда от 25.02.2020 N 10АП-24937/2019, 10АП-24940/2019, 10АП-25407/2019 по делу N А41-52622/2019).

Обратите внимание:

Денежные средства, полученные по договору займа и в дальнейшем возвращенные заимодавцу, не учитываются ни в составе доходов, ни в составе расходов для целей налогообложения прибыли (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ). При этом не имеет значения тот факт, что заем получен от генерального директора-учредителя.

В целях исчисления единого налога при УСН полученные от заимодавца денежные средства не признаются доходом организации (пп. 1 п. 1.1 ст. 346.15, пп. 10 п. 1 ст. 251 НК РФ). Денежные средства, перечисленные заимодавцу в счет погашения заимствований, не признаются расходом организации, поскольку такой вид расхода не поименован в закрытом перечне, приведенном в п. 1 ст. 346.16 НК РФ.

Таким образом, при получении от учредителя беспроцентного займа налоговых рисков нет. Доход в виде материальной выгоды от экономии на процентах не возникает (Письмо Минфина от 23.03.2017 N 03-03-РЗ/16846).

Также организация не обязана применять ККТ при получении займа от физического лица — учредителя вне зависимости от способа внесения денежных средств (Письма Минфина России от 28.06.2019 N 03-01-15/47904, ФНС России от 18.09.2018 N ЕД-4-20/18186@).

Ответ подготовлен экспертами Линии консультаций Атлант-право

Беспроцентный заём от учредителя: оформление и налоговые последствия

Если российский участник выдаст помощь валютой, необходимо будет использовать в бухгалтерском учете ПБУ 15/2021 и ПБУ 3/2021, которые требуют пересчета валюты в рубли по курсу ЦБ на даты оприходования, погашения и отчетные даты.

Если рассматривать налоговые последствия беспроцентного займа от учредителя, 2021 год ничего нового в НК РФ не добавил. Сделка не признается контролируемой, если заемщик и заимодавец являются резидентами РФ (пп. 7 п. 4 ст. 105.14 НК РФ ). Дохода из-за экономии на процентах для фирмы не будет (Письмо Минфина от 23.03.2021 № 03-03-РЗ/16846) — если помощь была предоставлена в рублях. Для оформления долгового обязательства в валюте, а также для взаимоотношений с участниками-иностранцами необходимо обратиться к закону 173-ФЗ от 10.12.2021 и новой Инструкции Банка России № 181-И от 16.08.2021. Беспроцентно получить деньги в валюте возможно, но если сделка превышает 3 млн руб., она будет поставлена на учет банком.

Основные особенности

Рассмотрим основные правила возврата займа:

- Деньги нужно перевести в сроки, прописанные в договоре.

- Если в договоре займа сроки не указаны, кредитор может потребовать вернуть средства в любой момент. Дебитор обязан погасить долг в течение месяца с даты направления претензии займодателем.

Вопрос: Нужно ли выдавать чек с признаком «расход», если организация возвращает беспроцентный заем учредителю — физическому лицу по платежному поручению через расчетный счет на его банковскую карту?Посмотреть ответ

Если заем был выдан в иностранной валюте, возвращать его нужно в рублях. Итоговая сумма определяется по курсу, действительному на момент возврата средств.

Заем может быть беспроцентным. Однако нужно прописать в договоре это условие. Если этого не сделать, то проценты будут начисляться.

ВАЖНО! Условия договора могут быть изменены до заключения соглашения. После передачи средств кредитору считается, что сделка состоялась

То есть условия ее менять нельзя.

Вопрос: Как отразить в учете организации погашение предоставленного учредителем (ООО) беспроцентного займа передачей отступного (покупных товаров)?

Учредитель торговой организации предоставил ей краткосрочный беспроцентный заем на сумму 500 000 руб. Впоследствии было подписано соглашение о погашении обязательства по договору займа передачей отступного — покупных товаров на сумму 500 000 руб. (в том числе НДС), что соответствует их рыночной стоимости. Фактическая себестоимость переданных товаров, равная стоимости их приобретения для целей налогового учета, составляет 450 000 руб. (без НДС).Посмотреть ответ

Особенности возврата займа с процентами

Если средства предоставляются под проценты, об этом должно быть сказано в договоре. В нем также прописывается ставка, порядок платежей. Если в документе нет информации о ставке, она определяется согласно ставке ЦБ на момент заключения договора. Если в соглашении нет данных о порядке уплаты процентов, они будут включены в ежемесячный платеж.

ВАЖНО! Проценты, получаемые учредителем, будут считаться его доходом. Поэтому они облагаются налогами в размере 13%

Проценты, выплачиваемые дебитором, будут считаться его расходами. Они уменьшают налогооблагаемую базу.

Как оформить покрытие займа?

Возврат средств не предполагает оформления дополнительных документов. Вся процедура проводится по ранее составленному договору, в соответствии с его положениями. Договор продолжает действовать вплоть до совершения последнего платежа, после чего сделка закрывается.

Вопрос: Как отразить в учете заемщика, применяющего УСН, получение от учредителя (юридического лица) беспроцентного займа, а также его возврат?

По договору займа, заключенному 30 июня на срок три месяца, в этот же день получены денежные средства в размере 400 000 руб.Посмотреть ответ

На дату последней выплаты должно быть возвращено как основное «тело» задолженности, так и проценты. Если осталась невыплаченная сумма, кредитор может применить различные санкции, указанные в договоре. В зависимости от условий соглашения, платежи могут выплачиваться по графику, единовременным платежом. При покрытии задолженности дебитор должен затребовать бумагу, которая подтверждает проведенную оплату. К примеру, это может быть чек или банковская выписка.

Как получить займ учредителю от ООО

При этом есть три легальных способа получить кредитные средства компании:

- Распределить доли бизнеса (дивиденты) равномерно между всеми участниками компании и забрать свою часть с возможностью возврата;

- Получить средства под отчет.

Стоит учитывать, что при получении кредита таким способом деньги необходимо будет истратить на нужды компании. В дальнейшем оформляется письменный отчет, в котором заемщик детально должен описать, куда были потрачены средства;

- Оформить официальный договор займа.

При этом подается письменный запрос на имя директора компании. Заявка также рассматривается руководителем организации.

Налог при нулевой процентной ставке

В случае оформления беспроцентного варианта существуют некоторые особенности. Если заключен подобный договор, то возникает естественный вопрос. Получил ли доход какая-либо сторона?

С формальной стороны никаких выплат нет, и соответственно финансовой выгоды не существует. Но Налоговый кодекс рассматривает сложившуюся ситуацию с другой стороны. Договор займа присутствует, учредитель мог бы получить доход, но не захотел получить доход. А если возможен доход, то соответственно должно присутствовать налогообложение. Тот факт, что доход является предполагаемым фактором вместо реального, не имеет значения (письмо Минфина от 25 мая 2017 года «03-01-18/29936).

Но такое понимание ситуации относится к редким случаям. Для применения такого варианта необходимо, чтобы сделка была между взаимозависимыми лицами и признавалась контролируемой.

Разберемся, что это означает. В ст. 105.1 (2) НК РФ указано, что взаимозависимыми лицами, в данном случае компания и учредитель, признаются взаимозависимыми, в случае, если доля участника превышает 25%. При превышении порога 25%, участник зависим от компании и может совершать действия без учета личных интересов.

Следующий вопрос — это контролируемость сделки. Для разрешения вопроса необходимо обратиться к ст. 105.14 НК РФ. Для признания факта контроля должна присутствовать ситуация при когда доходы по сделкам, которые свершились за календарный год превысили миллиард рублей.

Оба факта, наличие более 25% доли и наличие меньшей дохода позволяют учредителю общества не задумываться об уплате налога.

Теперь рассмотрим ситуацию со стороны организации. Если у компании возник доход при использовании беспроцентного займа, то почему она не осуществляет налоговые выплаты? Несмотря на то, что выгода присутствует, порядок присутствия выгоды не устанавливается и не влияет на изменение налогообложения (письмо Минфина от 9 февраля 2015 года No03-03-06/1/5149).

Но при обратном варианте, когда организация предоставляет займ сотруднику или участнику общества, возникает ситуация, когда присутствуют явные признаки выгоды в виде не выплачиваемых процентов. Этот факт служит причиной уплаты налога на доходы физических лиц. Но стоит уточнить, что налог получается ниже, если бы вы оформляли кредит в кредитной организации. Например, при оформлении займа у организации ста тысяч рублей на квартал, НДФЛ составит немногим около шестисот рублей. При заключении кредитного договора в банке на такой же срок, даже при минимальных процентах, придется переплатить более 3000 рублей.

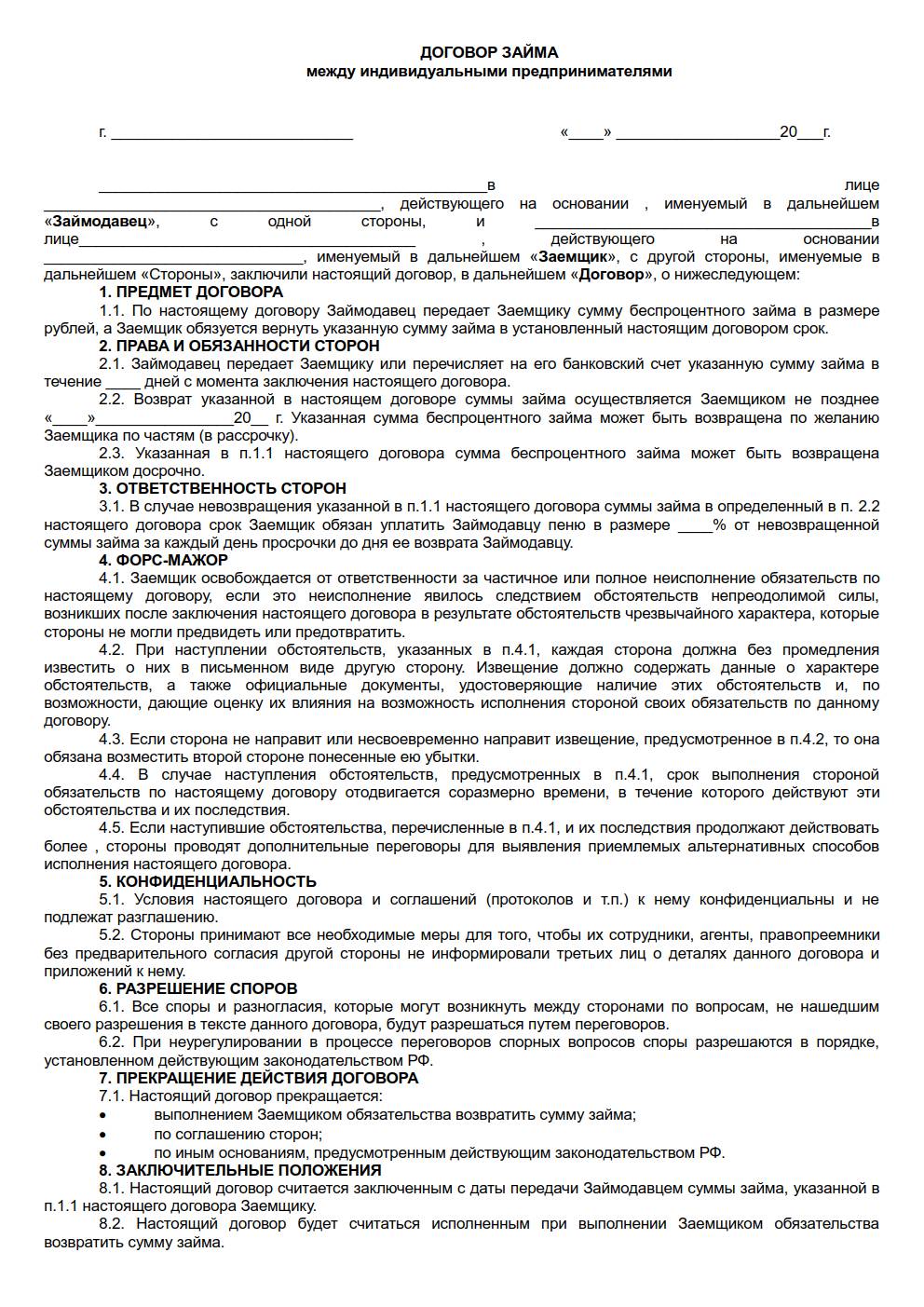

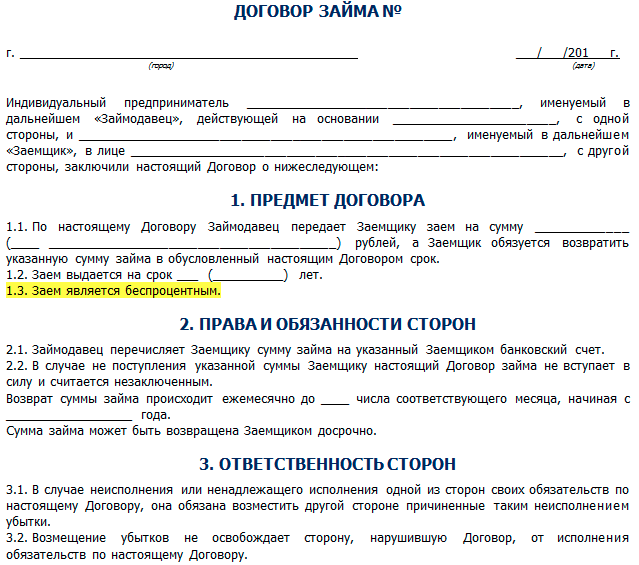

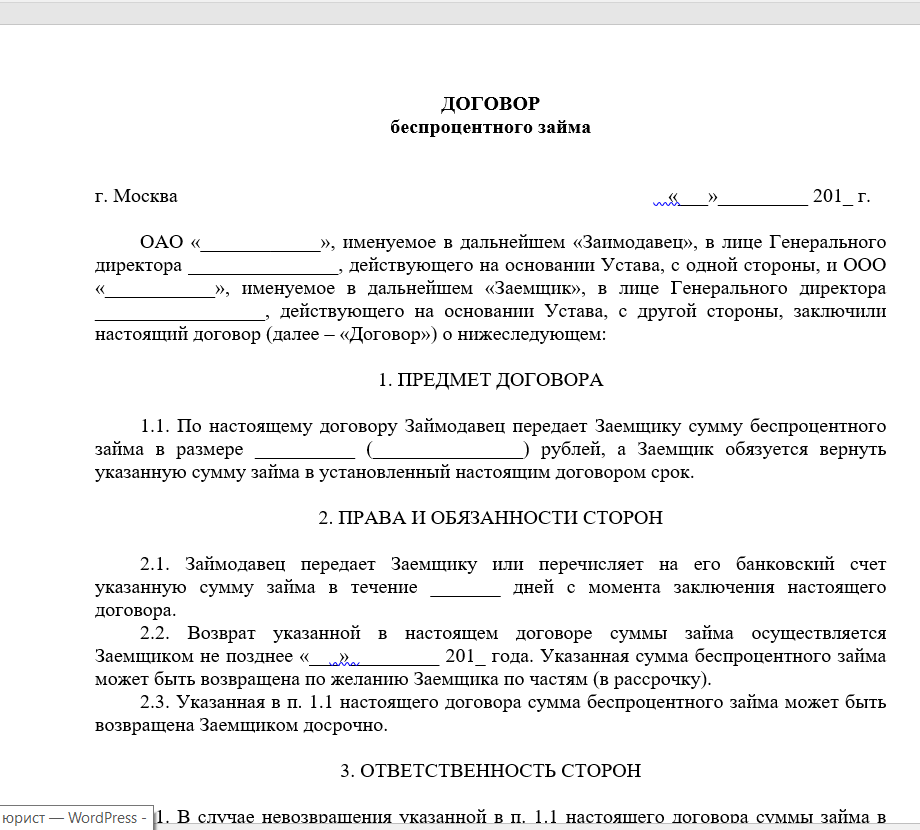

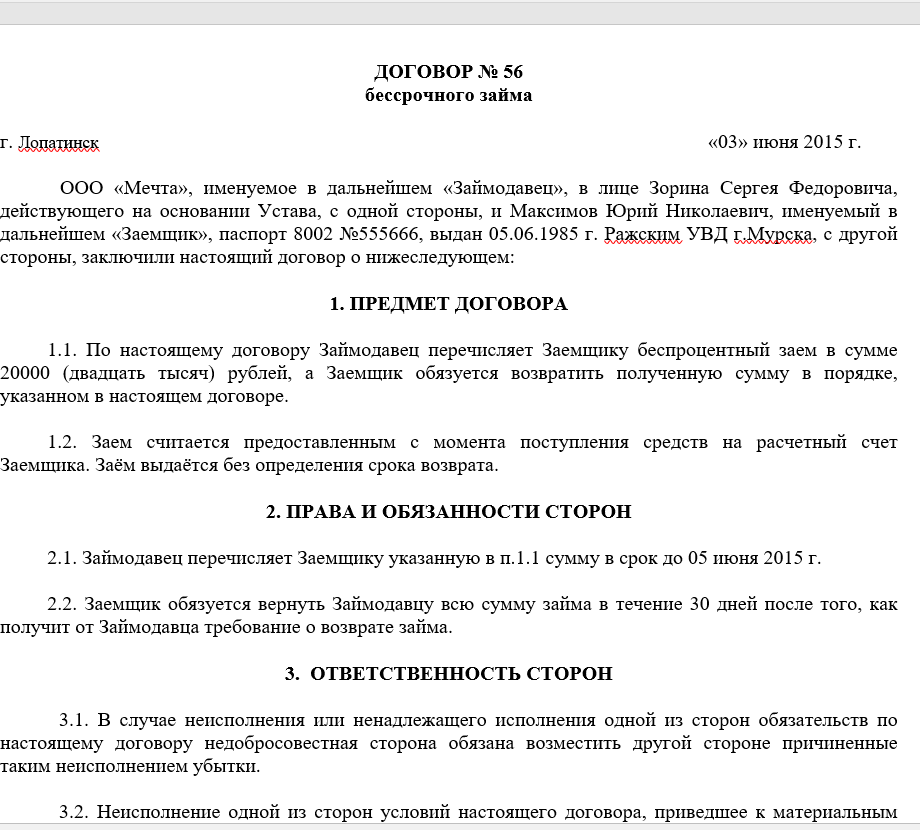

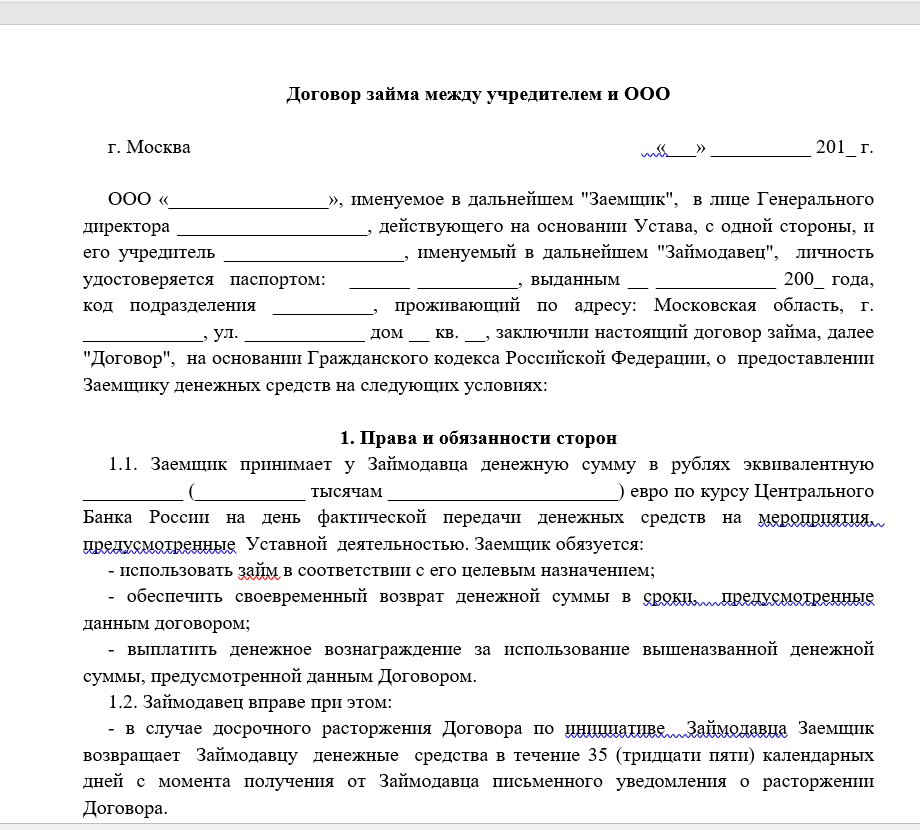

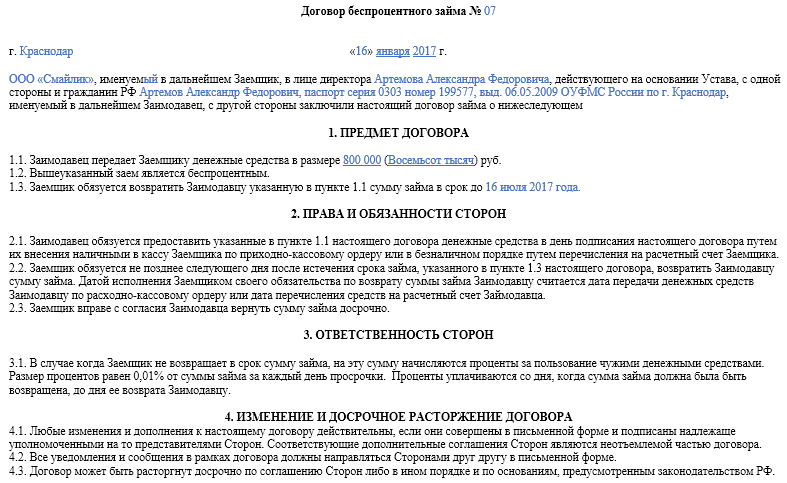

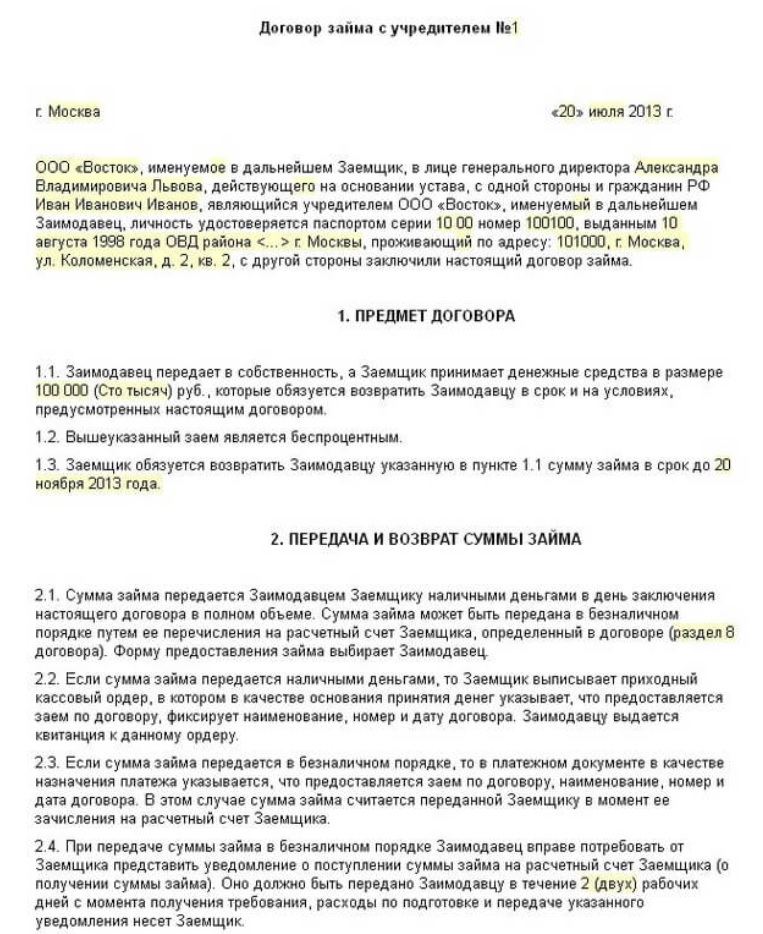

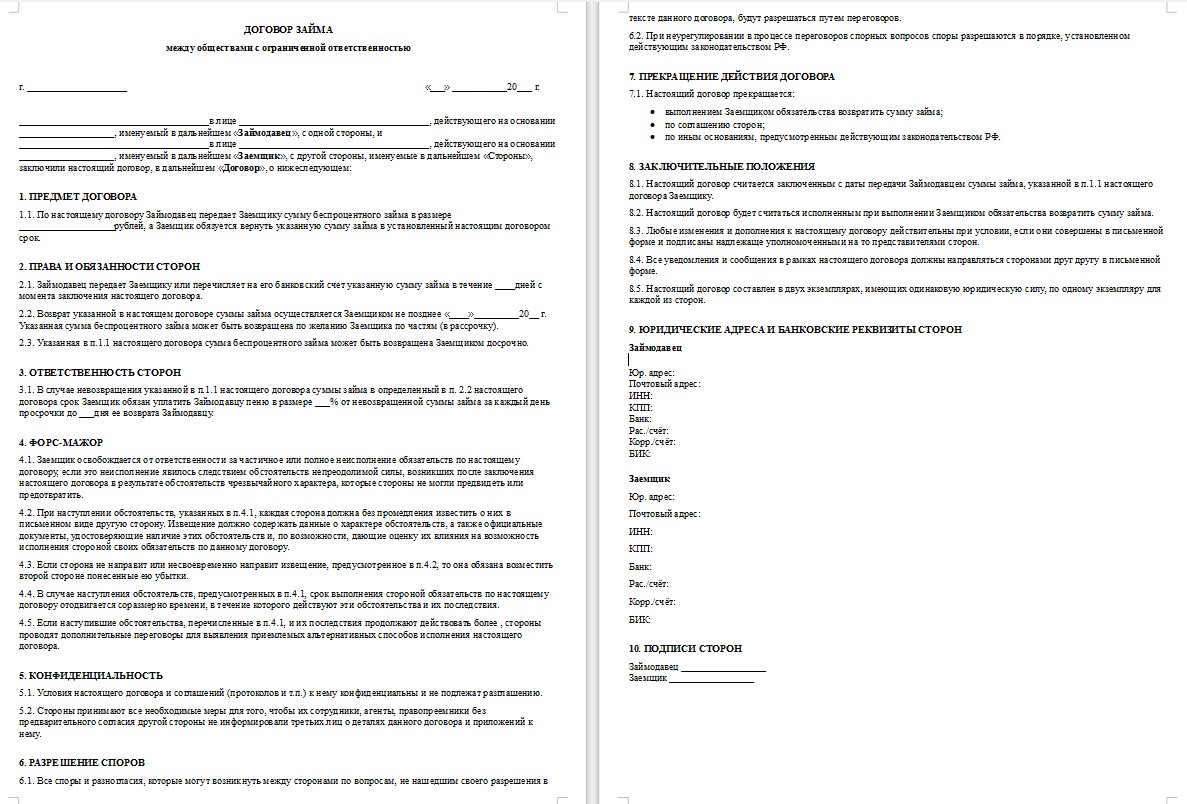

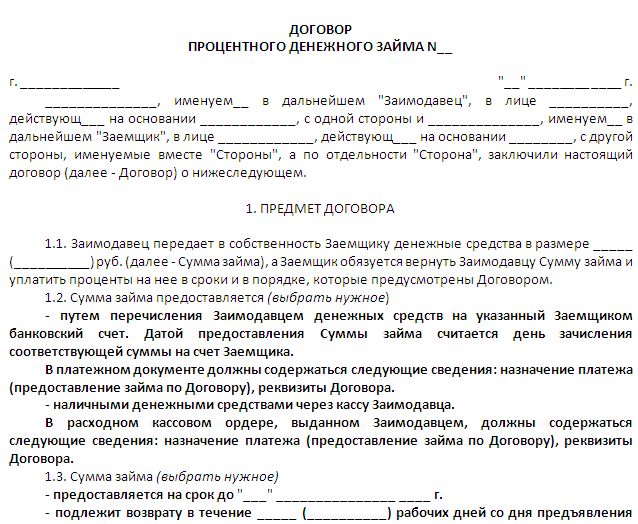

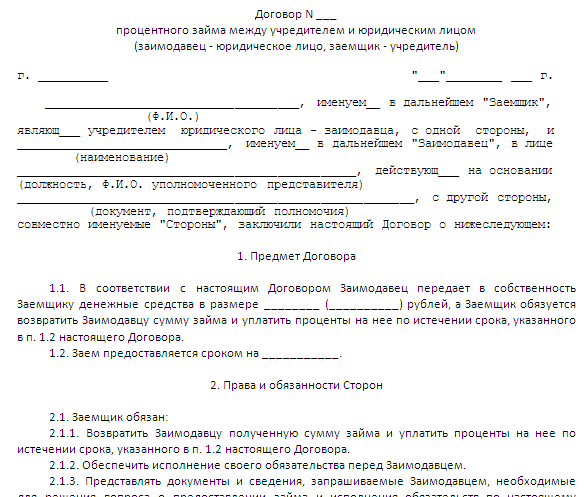

Договор о предоставлении займа от организации (общие положения)

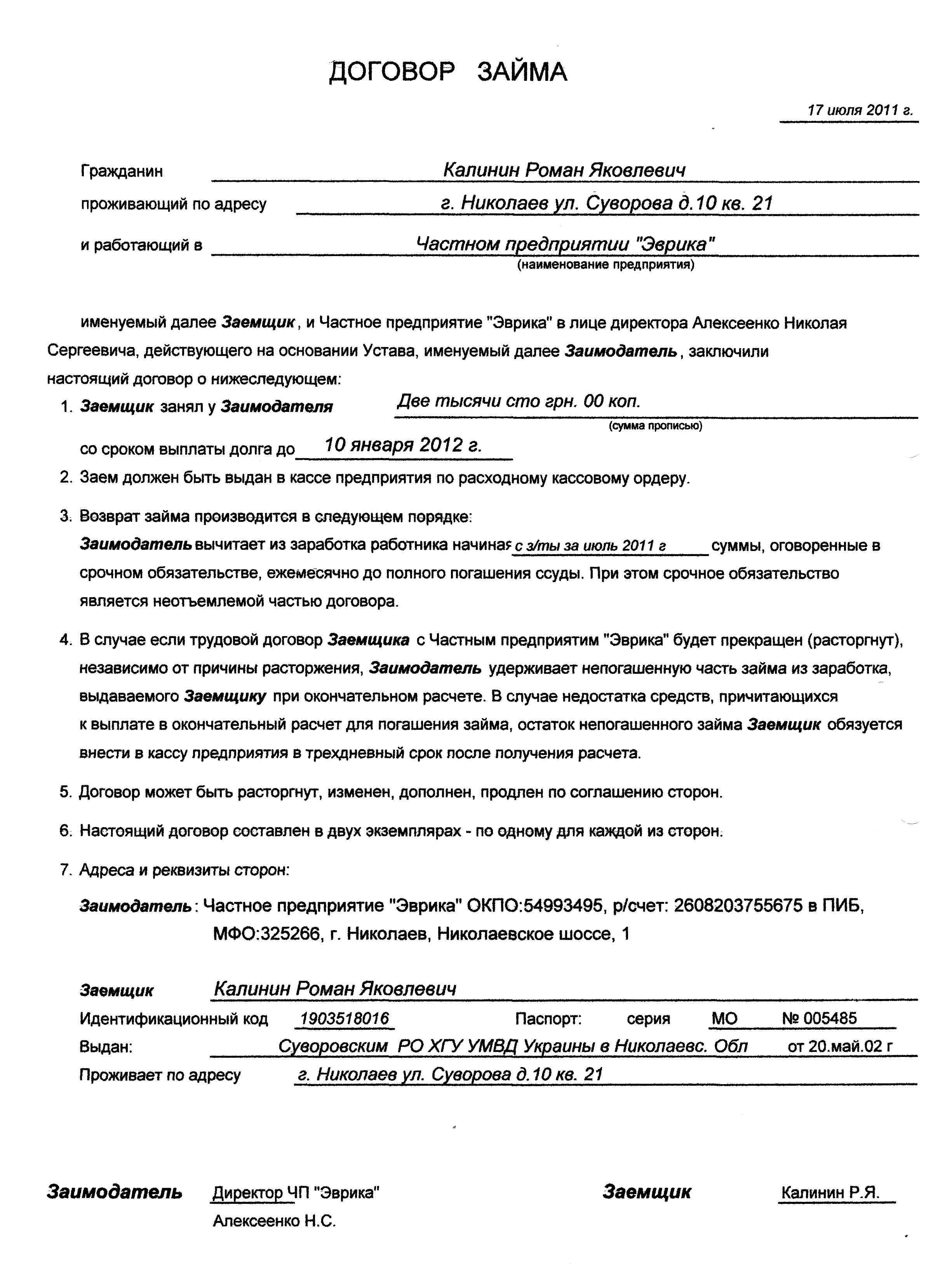

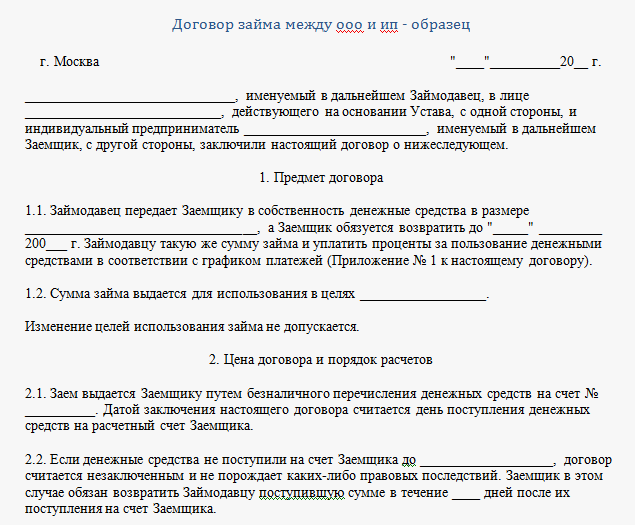

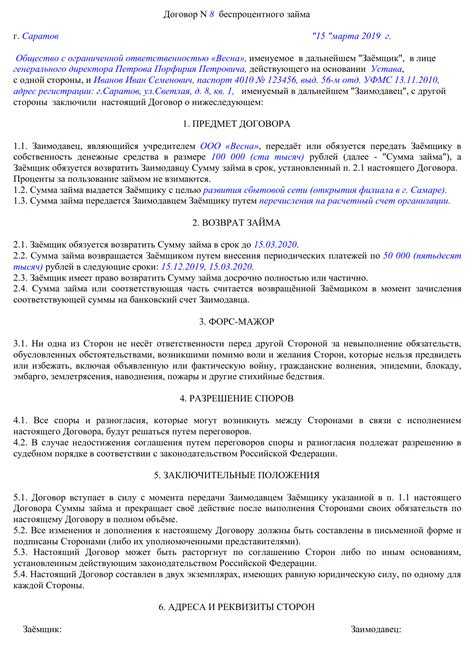

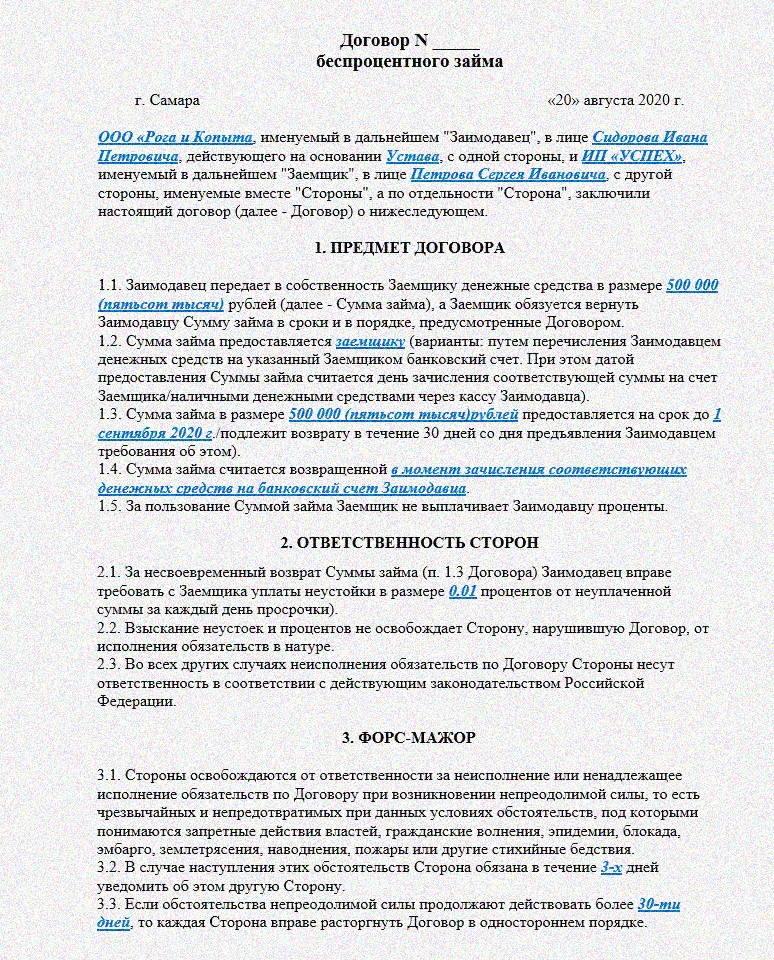

При займе учредителем у фирмы займодавцем всегда будет организация. При заключении сделки следует соблюдать простую письменную форму (п. 1 ст. 808 ГК РФ), причем во исполнение указанного требования составляется единый документ, который подписывается участниками соглашения. Если будет отсутствовать надлежащее оформление, доказывать факт возникновения правоотношений придется через суд.

Если участник общества имеет более 50% голосов, то он считается контролирующим лицом (п. 1 ст. 45 Закона № 14-ФЗ), а сделка с ним — сделкой с заинтересованностью. В таком случае достаточно за 15 дней до заключения договора известить остальных участников об этом. В уведомление включается информация о заемщике, сумме займа и сроках его возврата. Получать предварительное согласие кого-либо не требуется.

Возврат займа учредителю с расчетного счета на карту

Одним из самых распространенных способов возврата средств учредителю является перечисление денег с расчетного счета на карту. Но данный способ, со всеми необходимыми реквизитами, должен прописываться в договоре.

Если такой пункт был упущен, понадобится дополнительное соглашение к основному договору.

В данном соглашении обе стороны соглашаются с пунктом, в котором указано, что датой прекращения обязательств заемщика перед учредителем является дата зачисления средств на карточный счет.

Реквизиты, на которые будет осуществлено перечисление, нужно также прописать в дополнительном соглашении.

Как взять взаймы у своей организации

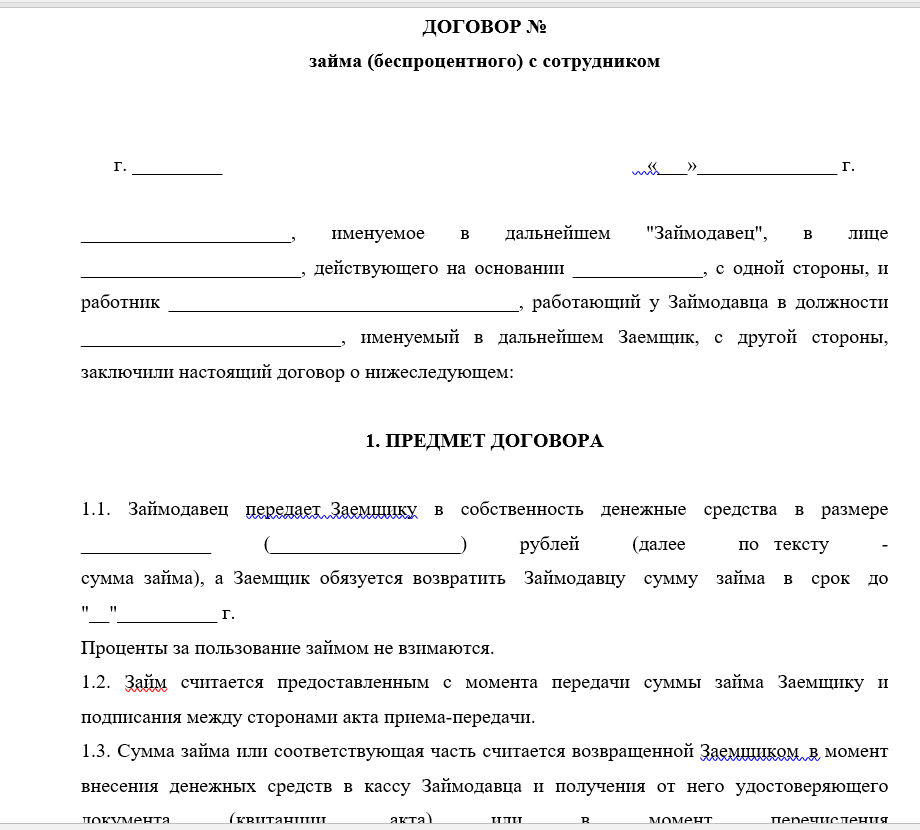

Организация может помочь не только учредителю, но и любому сотруднику. Многие успешные фирмы оказывают финансовую поддержку своим работникам и предоставляют займы на более выгодных условиях, чем кредит в банке. Вы как учредитель можете взять деньги в долг независимо от того, являетесь работником или нет.

Оформите договор займа

Для получения займа оформите договор. Его типовую форму можно найти в интернете и переделать под себя. Если вы — и учредитель, и генеральный директор одновременно, поставьте две подписи в договоре от лица каждой из сторон. После оформления договора вы можете взять деньги наличными из кассы организации, выписав РКО, либо перевести сумму займа на банковскую карту.

Согласуйте в договоре:

- сумму займа и период пользования;

- срок возврата денег: можно погашать долг частями или вернуть всю сумму сразу;

- порядок возврата: можно удерживать долг из зарплаты, перечислять деньги на счёт организации или вносить наличными в кассу;

- размер и условия погашения процентов: ООО может предоставить беспроцентный заём или выдать его под проценты. Конечно, хотелось бы пользоваться деньгами без дополнительных затрат, но с процентами не всё так просто — слишком выгодный заём обяжет вас заплатить НДФЛ с материальной выгоды.

НДФЛ государству или проценты ООО

Если вы получаете беспроцентный заём или под проценты ниже 2/3 от ставки рефинансирования ЦБ РФ (например, в начале 2021 года — от 4,25%), то у вас возникает материальная выгода. Её считают в последний день каждого месяца, пока вы пользуетесь займом. С материальной выгоды нужно заплатить НДФЛ по ставке 35%.

Посчитаем материальную выгоду при беспроцентном займе.

Вы берёте у своей ОООшки беспроцентный заём 100 000 рублей на период с 15 марта по 30 апреля 2021 года. Возвращать собираетесь всю сумму сразу. В последний день каждого месяца пользования займом нужно посчитать материальную выгоду по формуле:

Сумма займа × ⅔ ставки ЦБ РФ / 365 (366) дней в году × количество дней пользования займом в этом месяце.

Подставляем в формулу числа:

Материальная выгода на 31 марта = 100 000 × 4,25% * 0.66 / 365 дней × 17 дней пользования займом в марте = 130,64 рублей. НДФЛ с материальной выгоды — 130,64 × 35% = 45,72 рублей.

Материальная выгода на 30 апреля = 100 000 × 4,25% * 0.66 / 365 дней × 30 дней пользования займом в апреле = 250,55 рублей. НДФЛ с материальной выгоды — 250,55 рублей × 35% = 87,69 рублей.

Так, за полтора месяца пользования займом придётся заплатить государству 133,4 рублей НДФЛ.

Исключение: заём на покупку жилья

НДФЛ платить не нужно, если заём вы потратили на покупку жилья, и у вас есть право на имущественный вычет. Для этого после покупки квартиры нужно получить в налоговой по прописке уведомление об имущественном вычете и передать организации. До получения уведомления о вычете организация считает и удерживает НДФЛ с материальной выгоды, после — удержанный НДФЛ можно вернуть.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как заплатить НДФЛ

По закону НДФЛ с вашего дохода должна удержать и перечислить государству организация. Но с материальной выгодой всё не так просто. Удержать НДФЛ можно только при выплате денег. Вы же сэкономили на процентах, но реальных денег не получили. Поэтому у организации два варианта:

- Если вы получаете от ООО зарплату или дивиденды, организация удерживает из них НДФЛ с материальной выгоды. Сделать это можно в том году, когда материальная выгода получена.

- Если до конца года ООО не платила вам деньги, у неё не получится удержать НДФЛ. Об этом организация сообщает налоговой до 1 марта следующего года, подав справку 2-НДФЛ с цифрой 2 в поле «Признак». Налоговая пришлёт вам уведомление об уплате НДФЛ, и вам придётся заплатить его самостоятельно до 1 декабря.

Как видите, запросто взять в долг у организации не получится. Придётся либо заплатить НДФЛ государству — 2,45% годовых, либо 4% своей ОООшке. Зачастую, выгоднее сделать выбор в пользу своей компании и взять заём под 4% годовых.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Способы возврата средств

Способ возврата займа должен быть прописан в соглашении между сторонами. Рассмотрим самые распространенные варианты.

Товаром

Возможность возвращать задолженность товаром оговорена в статье 409 ГК РФ. Погасить заем можно следующими видами продукции:

- Товаром, произведенным в компании.

- Продукцией, приобретенной фирмой для дальнейшей реализации.

Товар, в рамках закона, – это собственность ЮЛ. Поэтому при ее передаче сделка будет считаться реализацией и с выручки придется платить подоходный налог.

ВАЖНО! Как определять количество продукции для погашения займа? Обычно при расчетах используется закупочная стоимость

С расчетного счета на карту

Нужная сумма может перечисляться кредитору прямо на банковскую карту. Управленец фирмы-дебитора должен составить документ с указанием соответствующей транзакции и ее цели (возврат займа). Перевод с РС может быть проведен не только на карту, но и на РС займодателя. Выбор варианта платежей зависит от удобства для обеих сторон.

ВАЖНО! Перевод обязательно нужно подтверждать документами. Требуется это для бухгалтерских и налоговых целей, а также доказательства перевода средств

Имуществом компании

Погашение займа собственностью организации подлежит тем же правилам, что и покрытие долга товаром. Придется уплачивать налог на прибыль с каждого платежа, так как сделка официально будет считаться реализацией.

Для совершения платежей можно пользоваться любыми основными средствами, находящимися в собственности предприятия:

- Оборудование, инструменты для изготовления продукции.

- ТС.

- Недвижимые объекты.

Соотношение суммы займа с основным средством, которым планируется погашать задолженность, определяется совместно обеими сторонами соглашения. К примеру, дебитор может передать учредителю авто, стоимость которого, с учетом амортизации, приблизительно равна сумме долга.

ВАЖНО! Нужно не забыть оформить сделку документально. В частности, требуется оформить документ о списании ОС с баланса предприятия в счет покрытия займа

Также придется уплатить налог, а потому после проведенного платежа подается декларация о полученной прибыли.

Деньги одалживает организация

Выдачу беспроцентного займа участнику часто называют одним из способов получения денег из бизнеса, однако это не совсем так. Полученную сумму надо вернуть, кроме того, при получении средств в долг физлицом ему придётся заплатить подоходный налог с экономии на процентах. Напомним, что как мы рассмотрели выше, юридическое лицо в таком случае дополнительные налоги не платит.

В принципе, сумма НДФЛ не так уж велика. Налоговая база составит 2/3 ставки рефинансирования Центробанком, действующей на дату получения дохода, но налоговая ставка здесь повышенная – 35% вместо обычных 13%. В любом случае, одолжить без процентов деньги у своей фирмы выгоднее, чем кредитоваться в банке. Предположим, вы одолжили 100 000 рублей на три месяца, тогда переплатите в виде подоходного налога чуть больше 600 рублей, а по банковскому кредиту на эту сумму проценты превысили бы 3 000 рублей.

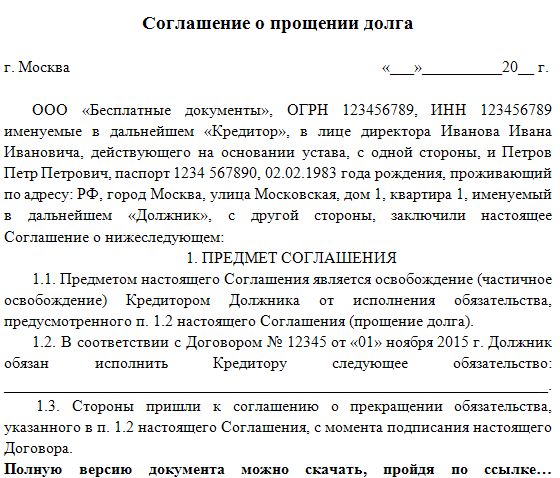

Можно ли простить долг в этом случае? Здесь, опять же, действует правило статьи 415 ГК РФ — прощение долга не должно компании мешать отвечать по другим своим обязательствам. То есть, если у общества есть непокрытый убыток, задолженность перед бюджетом, работниками, поставщиками, прощать долг участнику рискованно

Налоговая инспекция обязательно обратит на это внимание и потребует объяснений

С экономической точки зрения не возвращать полученные участником деньги нет особого смысла. Прощённый долг облагается так же, как дивиденды, по ставке 13%, и удержать НДФЛ обязана сама организация. Кроме того, если должник является работником ООО, принятым в штат, проверяющие требуют начислять ещё и страховые взносы в размере 30% (например, письмо Минздравсоцразвития 21.05.2010 № 1283-19). Мнение весьма спорное, т.к. заёмные и трудовые правоотношения между собой не связаны. Тогда надо готовится к суду, шансы выиграть у компании есть.

Заем у фирмы и налогообложение

При возмездном займе сумма процентов, получаемая при возврате ссуды, будет облагаться как прибыль предприятия. Налоговая ставка зависит от принятой в организации системы налогообложения.

Так, если деньги занимаются без процентов, на налоговом бремени компании ни выдача денег, ни их возврат никак не отразится. Единственное условие, которое необходимо будет соблюсти, касается невозврата займа и признания его безнадежным: бухгалтер в таком случае обязан будет исчислить НДФЛ из доходов учредителя и сообщить в налоговую о возникновении задолженности.

Что касается заемщика, гражданин обязан будет заплатить налог в размере 35 % на доход, который образуется за счет экономии процентов, если процент по займу будет ниже 2/3 ставки рефинансирования (подп. 1 п. 1, подп. 1 п. 2 ст. 212, п. 2 ст. 224 НК РФ). В связи с этим необходимо продумать, выгодно ли делать заем совсем беспроцентным.

Как уже отмечалось выше, заем нередко используется для обналичивания денег ООО, поэтому подразумевается безвозвратным. При этом по истечении 3-летнего срока исковой давности у заемщика также появляется доход, который облагается НДФЛ в размере 13 % ссуды. Однако можно постоянно продлевать договор займа, отсрочивая таким образом налоговые выплаты. Тот же налог будет взиматься с гражданина, если общество простит ему долг.

***

Итак, договор займа между ООО и учредителем — это обычная практика для финансовых правоотношений в корпорации. Он всегда заключается в простой письменной форме и должен в обязательном порядке содержать условия о сумме займа и его возврате. При выдаче ссуды следует особенно внимательно отнестись к оформлению платежных документов. Также необходимо заранее просчитать варианты налоговых обложений, чтобы не стать бюджетным должником. Кроме того, если в роли заемщика будет выступать юридическое лицо (оно тоже может быть учредителем другой организации), следует учитывать, что прощение долга между двумя предприятиями невозможно.

***

Больше полезной информации — в рубрике «Бизнес».

- Гражданский кодекс РФ

- Налоговый кодекс РФ

- Закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ

- Закон «О внесении изменений в части первую и вторую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 26.07.2017 № 212-ФЗ

- Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88

- Положение Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П

- Указание Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У

Предоставление займа

Примечание: * Подробнее читайте в

№ 12 (декабрь) «БУХ.1С» за 2013 год.

По договору займа в собственность заемщику передается имущество (вещи или деньги), а он обязуется вернуть полученное в том же количестве. При этом необходимо учесть возможные налоговые обязательства.

НДС

В отношении данного налога важным является то, в какой форме предоставляется заем. Так, если он выдан в денежной форме, то обязанности по уплате НДС у займодавца не возникает, так как право собственности на имущество к заемщику не переходит

(). Кроме того, займодавец не обязан в этом случае выставлять счет-фактуру (письмо Минфина России

).

В свою очередь,

не предусматривает освобождения от НДС операций займа в неденежной форме. Более того, контролирующие органы полагают, что предоставляя неденежные займы, займодавец должен платить НДС (письмо Минфина России

от 24.10.2007 № 03-07-11/515).

Кроме этого, не позднее 5 дней со дня передачи имущества заемщику следует в его адрес выставить счет-фактуру с выделенным НДС

(). Моментом исчисления НДС будет день передачи имущества заемщику

().

Однако если займодавец готов к спорам с налоговыми органами, НДС при выдаче неденежного займа можно не платить. Свою позицию можно обосновать тем, что передача имущества по договору займа носит возвратный характер, что следует из

. Соответственно, при предоставлении неденежного займа не происходит реализации предмета договора, поэтому отсутствует объект НДС. Эту позицию подтверждает судебная практика — постановление ФАС Московского округа

.

Налог на прибыль

Денежные средства или иное имущество, которые переданы по договору займа, не признаются в составе расходов в целях налогообложения прибыли

(). Об этом говорится в

.

Страховые взносы