Пример

Небольшой пример для закрепления. Давайте посмотрим как ИП на УСН (доходы) должен платить налоги по новым правилам в 2023 году. Фиксированные взносы за 2023 год 45 842 руб, и заплатить их наш предприниматель собирается не раньше декабря.

Первый квартал 2023. Предприниматель получает доход в размере 300 000 рублей. Налог с этой сумму должен получиться 300 000 * 6% = 18 000 руб. Эта сумма меньше страховых взносов за год, поэтому к уплате получается 18 000 — 45 842 = 0 руб. За первый квартал налог не платится.

Полугодие 2023. Во втором квартале предприниматель получил доход еще 300 000 рублей. Итого за полугодие 600 000 руб. Налог должен получиться 600 000 * 6% = 36 000 руб. Эта сумма меньше страховых взносов за год, поэтому к уплате получается 36 000 — 45 842 = 0 руб. После второго квартала налог тоже не платится.

Девять месяцев 2023. В третьем квартале предприниматель заработал еще 300 000 рублей. Итого за девять месяце 900 000 руб. Налог должен получиться 900 000 * 6% = 54 000. Эта сумма больше годового взноса, поэтому налог к уплате получается 54 000 — 45 842 = 8 158 руб. По итогам третьего квартала первый раз платится УСН (8 158 рублей).

Декабрь 2023. Предприниматель, как и планировал платит целиком свои страховые взносы.

Год 2023. В четвертом квартале доход составил еще 300 000 рублей. Итого за год 1 200 000 руб. Налог должен получиться 1 200 000 * 6% = 72 000 руб. С учетом уменьшения выходит 72 000 — 45 842 = 26 158 руб. С учётом платежа за третий квартал к доплате 18 000 рублей. Предприниматель платит эту сумму.

Первый квартал 2024. Из налога за первый квартал предприниматель сможет вычесть не только фиксированные взносы 2024 года, но и один процент за 2023 год.

Пример расчёта УСН (д) по новым правилам

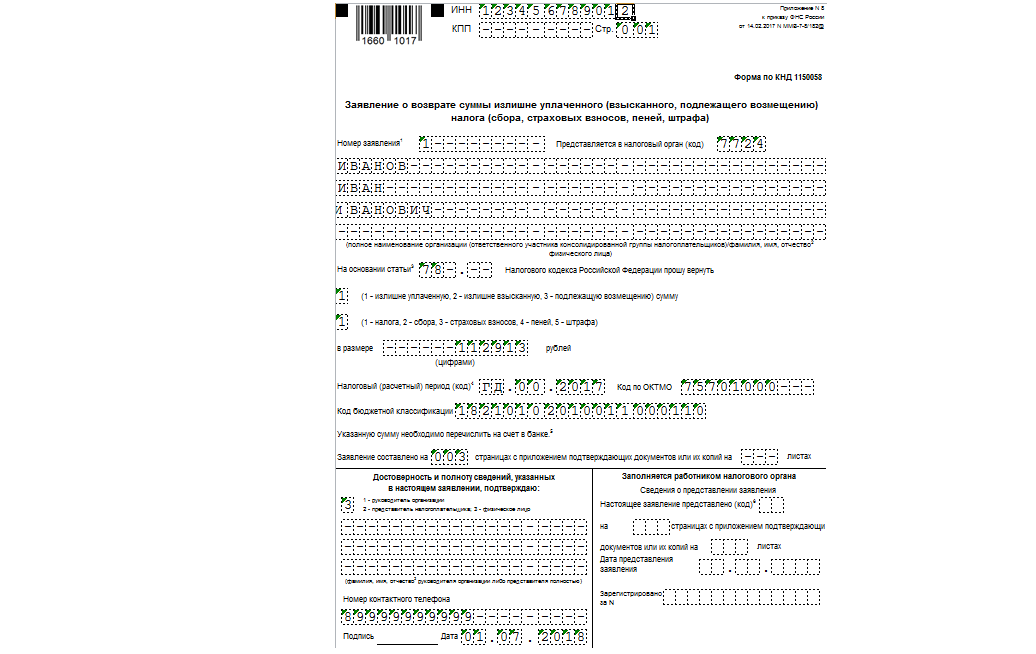

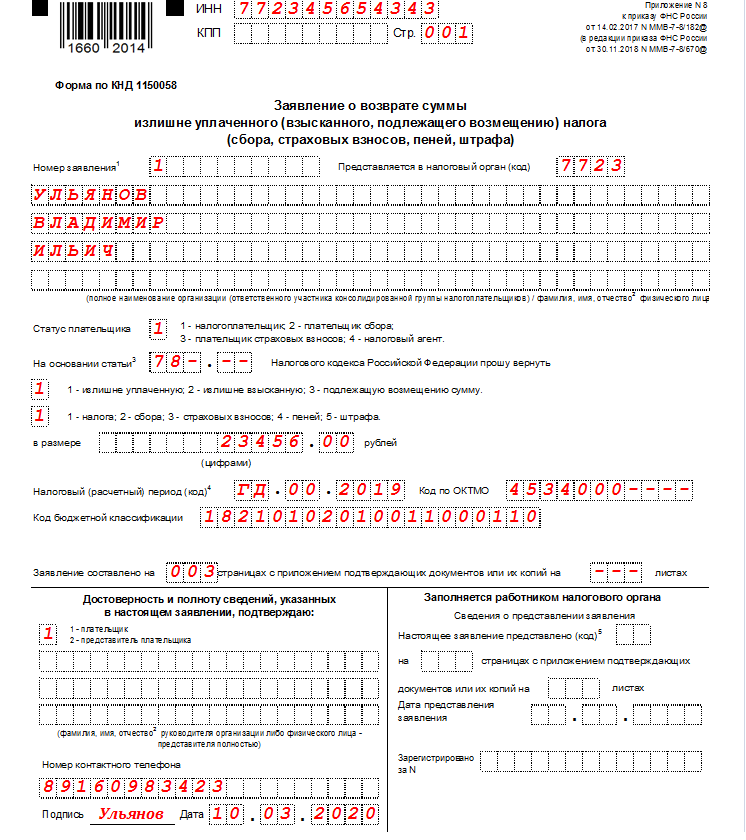

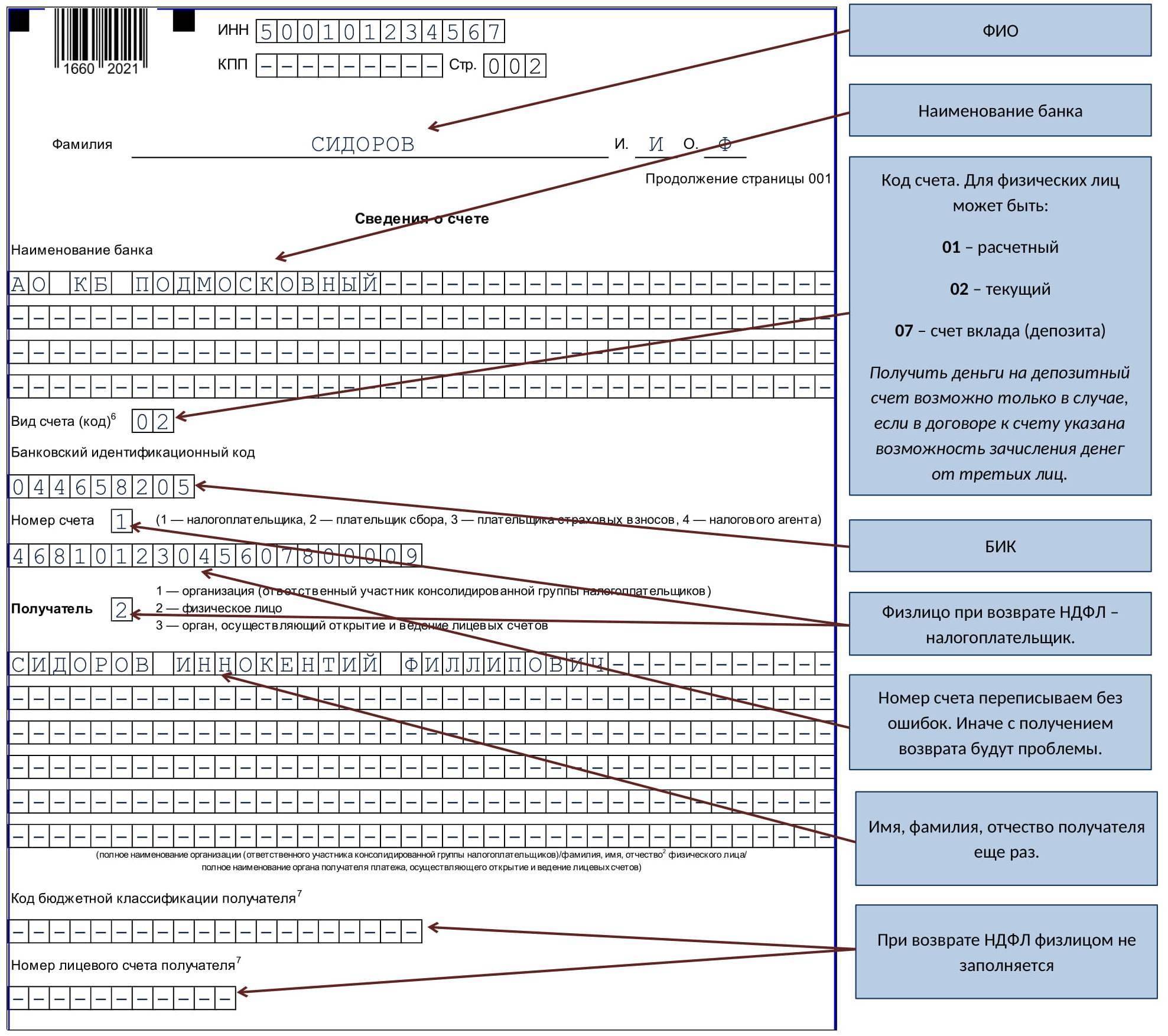

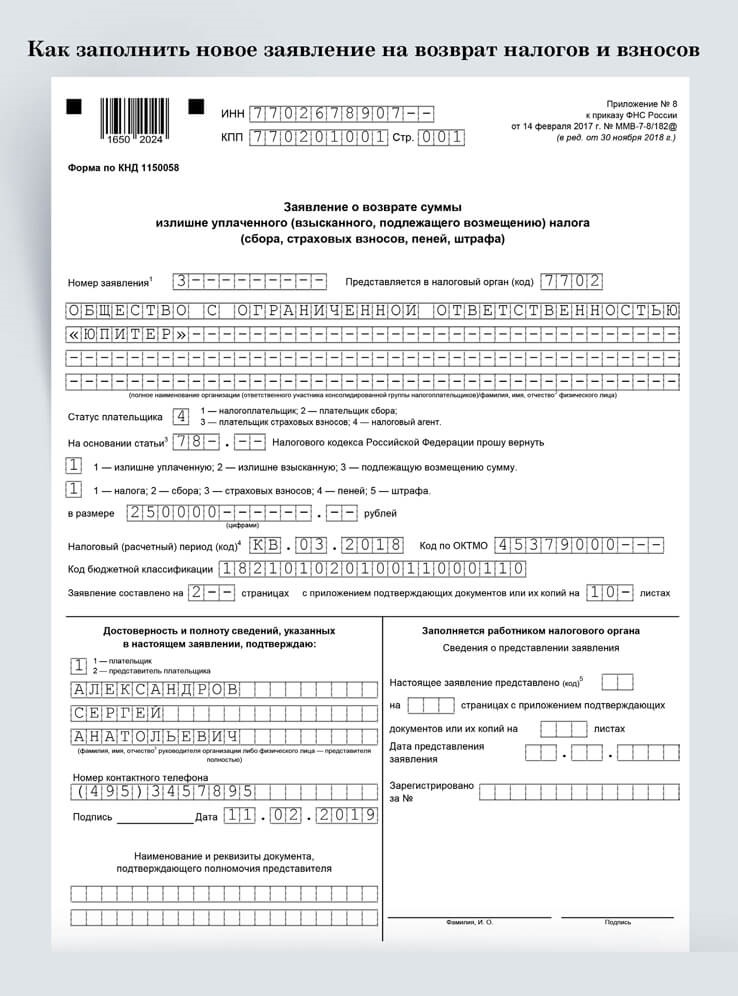

Как оформить возврат переплаты по налогу

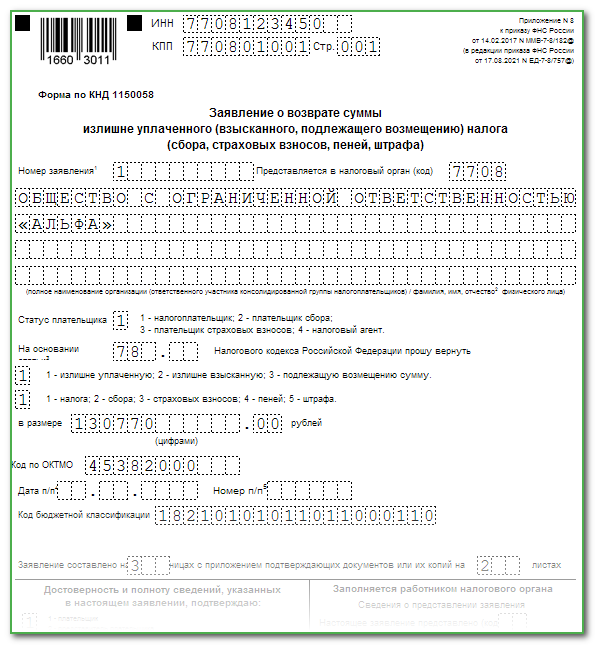

В отличие от зачёта, заявление о возврате можно подавать в электронном или в бумажном виде – п.1 ст. 78 НК РФ. На бумаге его можно принести лично в инспекцию по месту учёта или отправить по почте.

При возврате действует тот же принцип, что и при зачёте: нужно, чтобы сальдо ЕНС было положительным и не меньше суммы, которую требуется вернуть. Если его будет недостаточно, ИФНС вернёт сумму лишь частично или пришлёт сообщение об отказе.

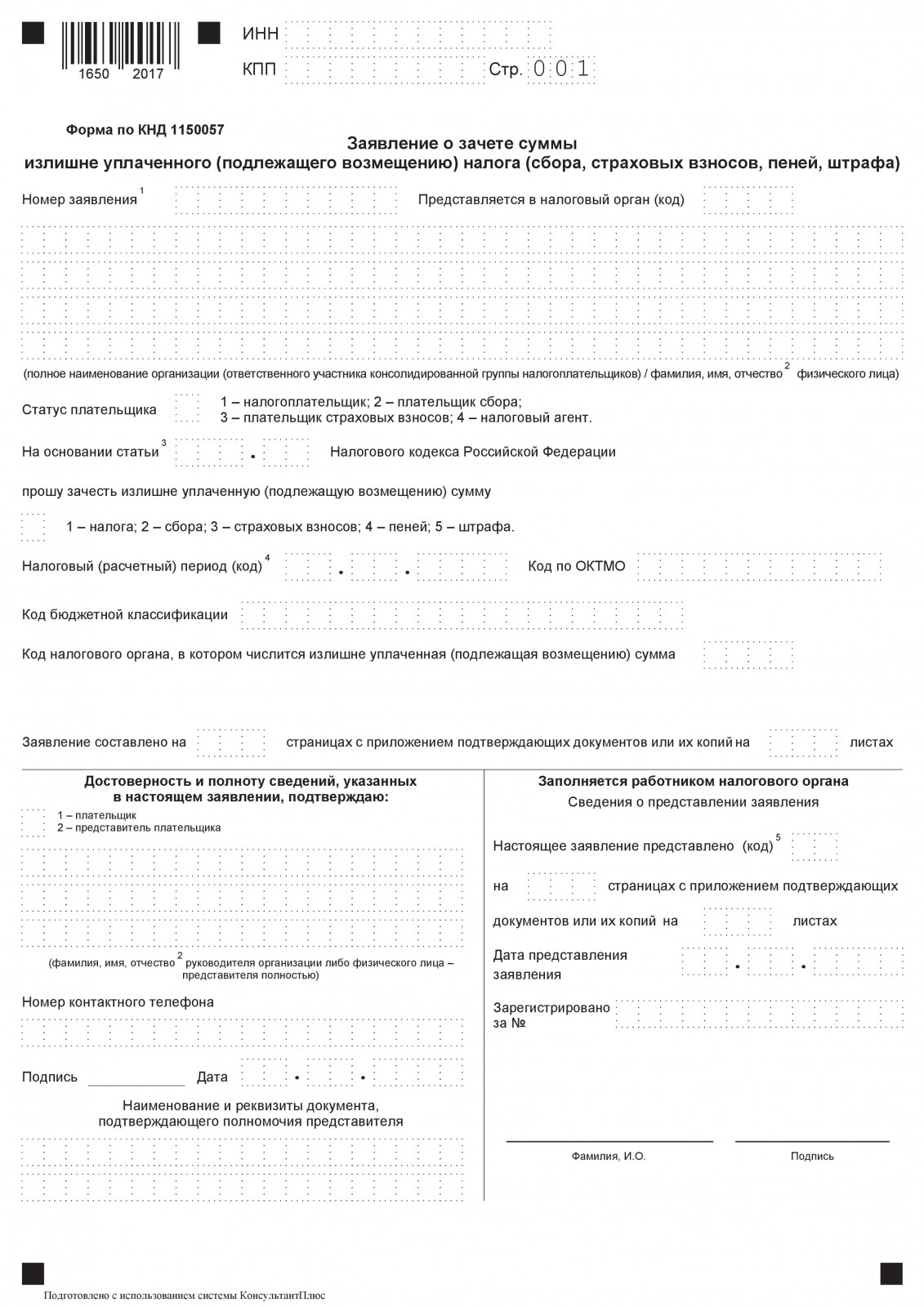

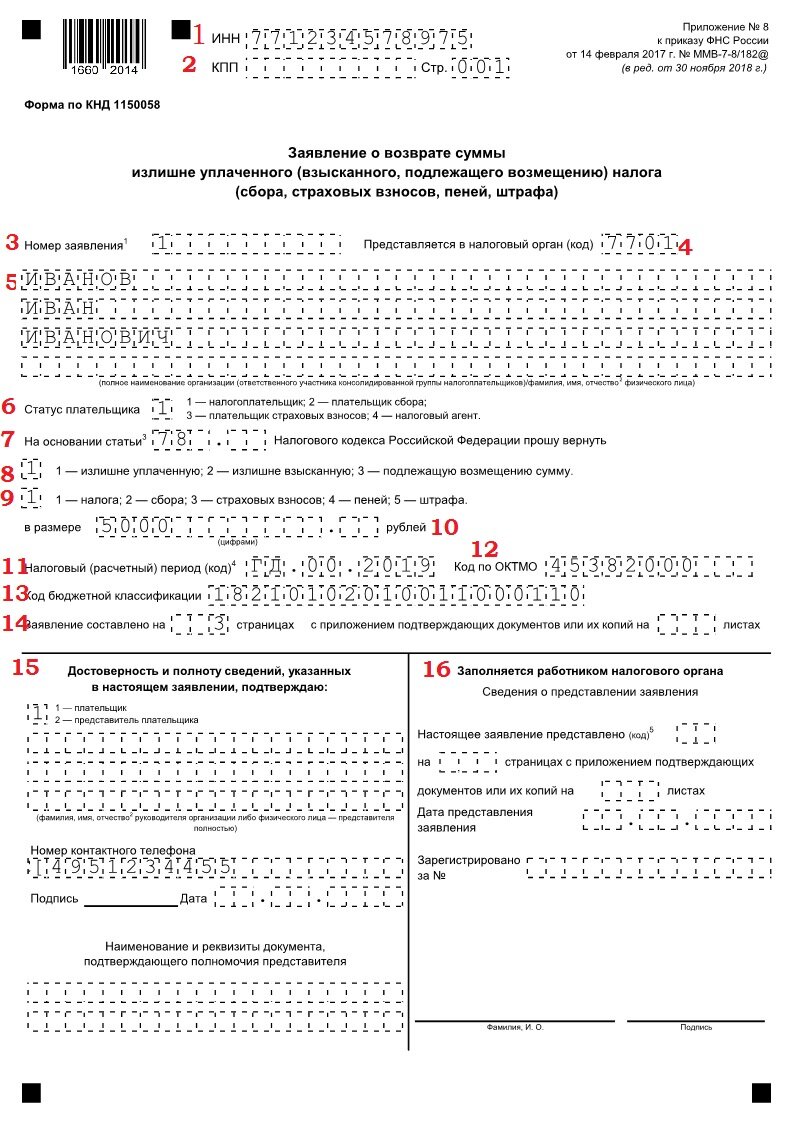

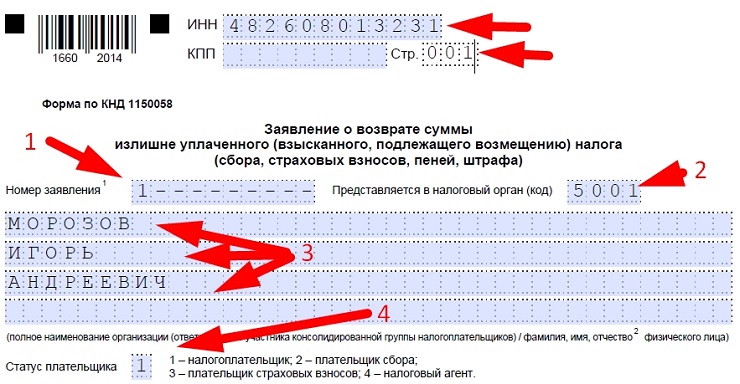

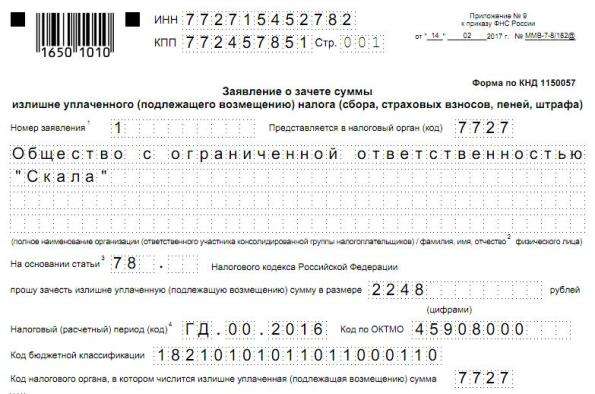

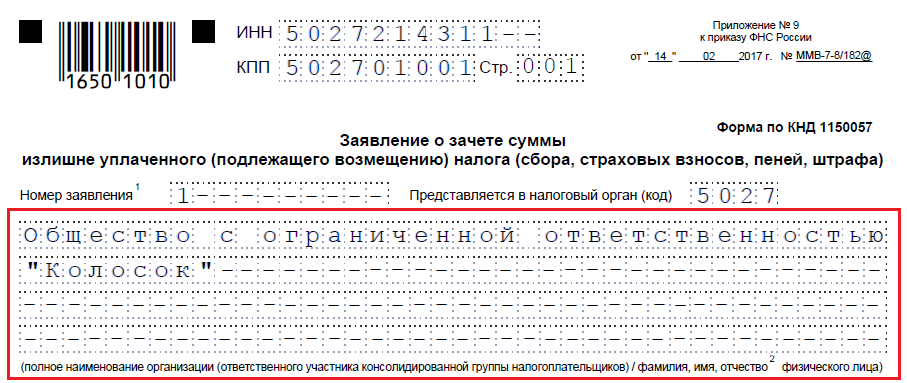

Для возврата переплаты нужно составить заявление по форме из приложения № 1 к приказу ФНС № ЕД-7-8/1133. На первой странице заполните:

- ИНН и КПП организации или ИНН предпринимателя.

- Код вашей налоговой инспекции.

- Сумму к возврату.

- Количество страниц заявления и приложений, если они есть.

Внизу укажите кто подписывает заявление и контактный телефон.

На продолжении страницы 001 заполните:

- БИК вашего банка;

- номер счёта;

- код получателя: «1» организация, «2» физлицо.

Остальные строки не заполняйте.

После того, как налоговая получит заявление, деньги вернут в течение трёх рабочих дней. Но этот срок увеличится, если в заявлении на возврат указан банковский счёт, о котором ИФНС не знает. В этом случае налоговая сделает запрос в банк.

Ещё есть отдельная форма заявления, рекомендованная письмом ФНС № КЧ-4-8/105 от 11.01.2023. Её нужно использовать для возврата переплаты:

- по НДФЛ, который платит иностранный работник за патент;

- по налогу на профессиональный доход для самозанятых;

- по сбору за пользование объектами животного мира;

- по сбору за пользование объектами водных биологических ресурсов.

Если переплата образовалась из-за того, что ИФНС ошибочно взыскала налоги, она вернёт её сама. Заявление для этого не нужно.

Уменьшение налога при УСН «Доходы»

ИП без работников

Предприниматель, работающий без привлечения наёмной силы, может снизить налоговое бремя на сумму всех СВ за себя. При УСН 6% уменьшение налога возможно только после фактической уплаты СВ.

УСН платится авансом, ежеквартально, в составе ЕНП, до 28 апреля, 28 июля, 28 октября, до 28 апреля. И если на день оплаты сумма СВ за себя уже перечислена, её можно зачесть полностью в счёт налога по УСН.

Пример: ИП Степанов С.С. уплатил СВ за себя в сумме 20 000 рублей в марте. По итогам 1 квартала аванс по налогу на УСН составил 12 000 рублей. Ему не надо ничего перечислять, так как сумма СВ перекрывает исчисленный налог. На оставшиеся 8 000 рублей он имеет право уменьшить авансовый платеж по УСН во 2 квартале.

Можно ли уменьшить налог при УСН «Доходы» по доп.взносу в 1% от суммы превышения в 300 000 руб? Да, но тогда перечислить его нужно заранее, до уплаты налога за отчётный год.

ИП и юрлица с работниками

Сумма страховых взносов, уменьшающих налог УСН «Доходы» для организаций и ИП-работодателей, не может быть больше 50% от исчисленного налога В этом случае льгота для ИП по СВ за себя (100%) уже не действует.

Пример: у ИП Павлова П.П. три наёмных сотрудника. По состоянию на 30 июня он перечислил СВ за себя и за работников на общую сумму 252 000 руб. За 2 квартал авансовый платёж по налогу составил 375 000 руб. Он может уменьшить налог УСН на страховые взносы в размере 50% от налога (187 500 руб.) и отправить в бюджет оставшиеся 187 500 руб.

Новые правила о перераспределении свободных средств с 2023 г.

Согласно обновленной редакции ст. 78 НК с 2023 г., излишне уплаченные суммы подлежат зачету с учетом следующего:

- На ЕНС может сформироваться положительное сальдо, когда платежей сделано больше, чем требуется либо если срок их уплаты еще не пришел. Плательщик может распоряжаться свободными средствами и вправе зачесть их в счет предстоящих бюджетных платежей.

- Зачет возможен в размере, который не превышает положительного сальдо. Если окажется, что на ЕНС денег недостаточно для того, чтобы погасить тот либо иной платеж, уплата производится частично, на ту сумму, которая есть на ЕНС.

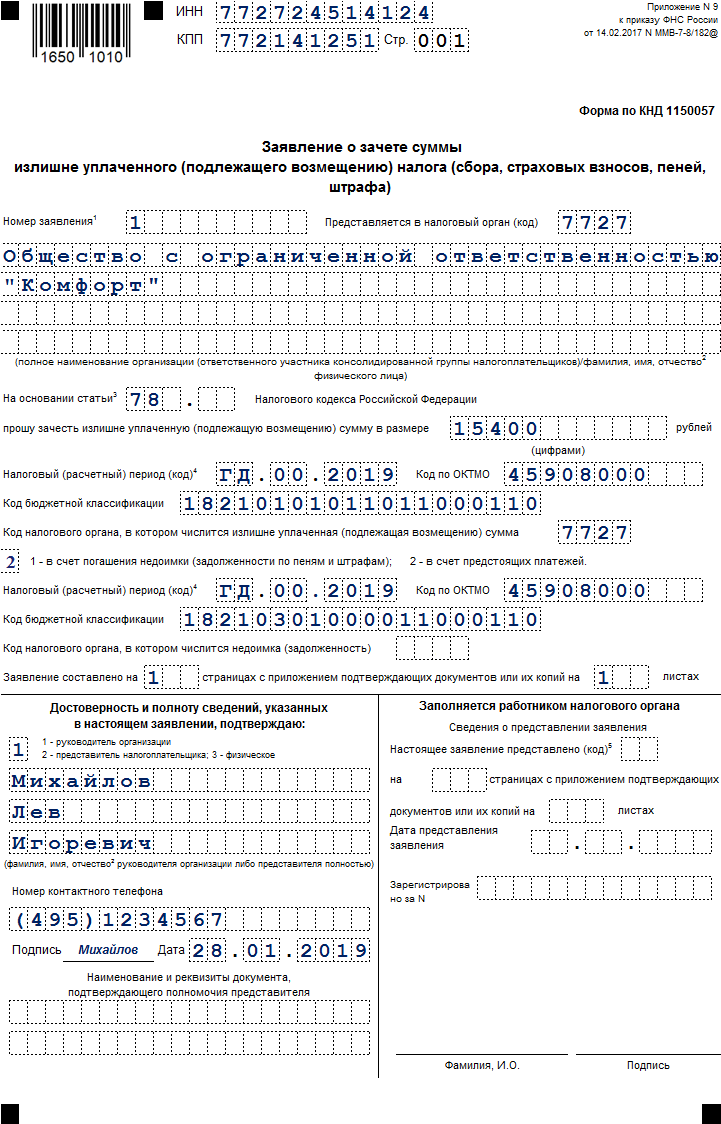

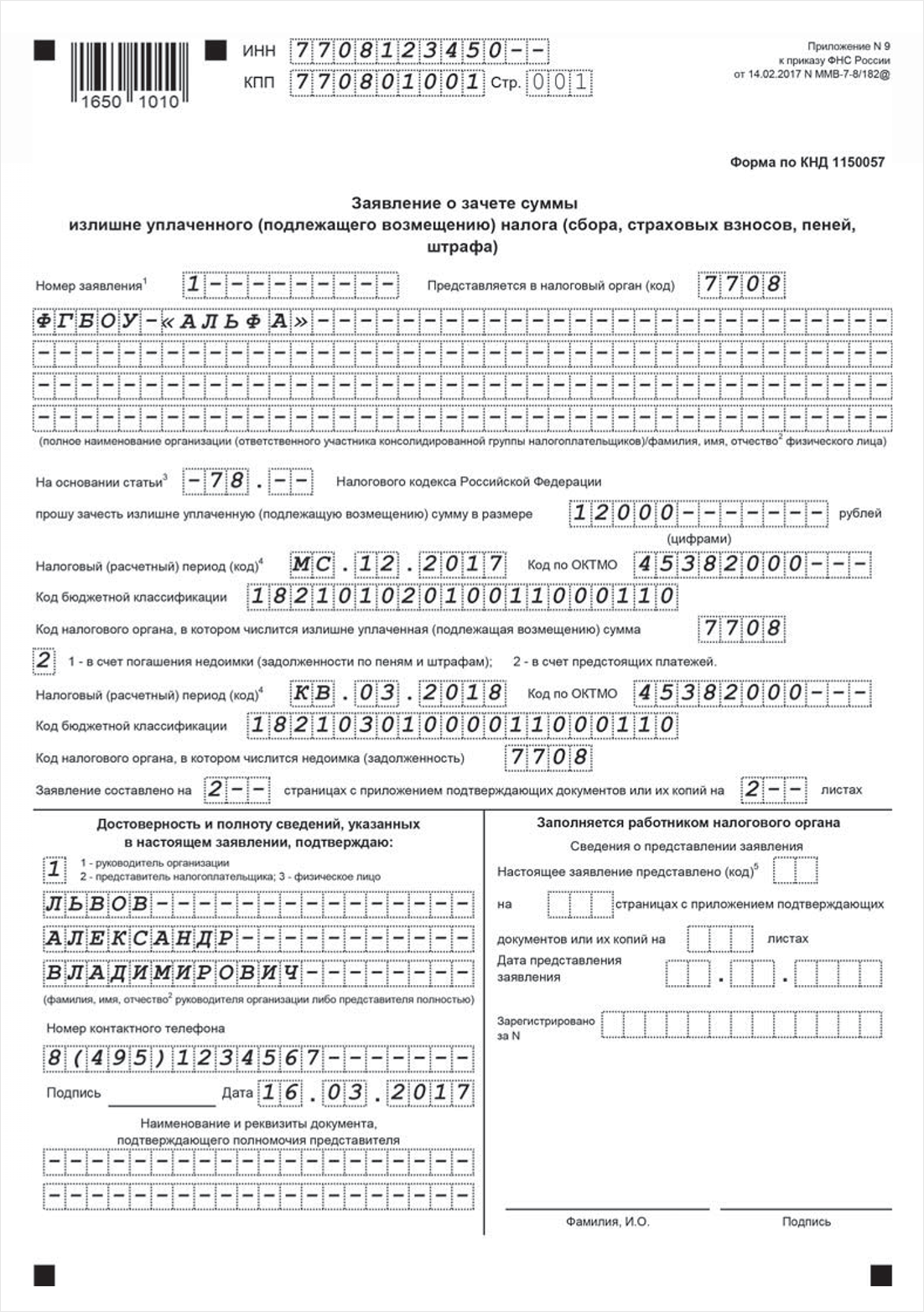

- Для целей зачета свободных денег в счет уплаты будущих (ближайших) платежей плательщику нужно подать в ИФНС электронное заявление о зачете страховых взносов 2023 по форме (1150057). Зачет производится на его основании не позже того дня, который следует за днем подачи (принятия) заявления.

У многих предпринимателей возникает вопрос «Как подать заявление о зачете страховых взносов?»

Согласно п.5 ст.78 НК РФ подача заявления на распоряжение страховыми взносами допускается только в электронном виде посредством ТКС, через личный кабинет. ИП требуется УКЭП. Зачет средств по заявлению о зачете страховых взносов производится на протяжении дня!

Как на ЕНС появляется переплата

До введения ЕНС предприниматели платили налоги по отдельности и потому могли одновременно иметь переплату по одному сбору и недоимку по другому. В 2023 году ФНС суммировала все излишки средств за последние три года, вычла из этой суммы недоимки и зачислила остаток на Единый налоговый счёт. В результате у некоторых компаний на ЕНС появились деньги — образовалось положительное сальдо.

Сальдо— это общий баланс Единого налогового счёта. Если вы внесёте на ЕНС больше денег, чем указано в уведомлении об исчисленных суммах, сальдо будет положительным. Если на счету окажется меньше средств, чем нужно для уплаты всех налогов, взносов, пеней и штрафов, сальдо станет отрицательным. Если вы заплатили все сборы и на балансе ЕНП не осталось денег, сальдо нулевое.

Налогоплательщик может узнать баланс ЕНС на сайте налоговой. При необходимости можно запросить у ФНС справку о наличии положительного, отрицательного или нулевого сальдо ЕНС. Справку заказывают через Личный кабинет на сайте налоговой, с помощью сервисов для сдачи электронной отчётности или в ИФНС лично

Правила возврата средств с ЕНС

После того как предприниматель отправит заявление, налоговая проверит полученные данные. Не позднее следующего рабочего дня после получения документа налоговики должны направить в Казначейство поручение на перевод средств на расчётный счёт компании. Сотрудники Казначейства также будут рассматривать поручение в течение одного рабочего дня и не позднее следующего рабочего дня начислят деньги на счёт предпринимателя. Таким образом, срок возврата переплаты с ЕНС составляет три рабочих дня.

В случае если ФНС и Казначейство задержат возврат средств, налогоплательщик получит эту сумму с процентами. Отправлять для этого новое заявление не нужно, перерасчёт сделают автоматически. Проценты будут начисляться только с одиннадцатого рабочего дня после подачи заявления. Процентная ставка будет равна ключевой ставке Центробанка.

Заранее проверьте, есть ли средства на вашем ЕНС. Налоговая вернёт деньги, только если на вашем счёте образовалось положительное сальдо. Если на ЕНС меньше средств, чем вы указали в заявлении, вам переведут только часть запрошенной суммы. Если на ЕНС нулевое или отрицательное сальдо, налоговая пришлёт отказ.

Как уменьшить платеж по УСН на взносы в 2023 году

Всего есть три способа уменьшить платеж по УСН на взносы.

Способ № 1. Платежка на ЕНП и заявление на зачет

Платите взносы на ЕНП по новым правилам со статусом 01. Затем подайте заявление о зачете, тогда обезличенная сумма с сальдо ЕНС зачтется в уплату взносов (попадет в отложенные платежи).

Не допускайте задолженности по налогам, потому что из такой «отложки» деньги могут направить на погашение недоимки. Например, налог за личное авто может быть списан ФНС раньше установленного в законе срока, если на ЕНС денег будет недостаточно, их возьмут из отложенных сумм.

После того, как взносы зачтены, можно уменьшить на них авансовый платеж по налогу.

Подробно, как в ЛК налогоплательщика-ИП отражаются фиксированные взносы, вы можете узнать из этого разбора.

Способ № 2. Платежка со статусом 02

Вы платите взносы сразу на конкретный платежкой со статусом 02.

В платежке будут КБК:

18210202000011000160 – взносы в фиксированном размере за 2023 год;

или

18210203000011000160 – взносы 1% за 2023 год.

При этом деньги все равно попадут на ЕНС, в общий котел.

Подавать заявление на зачет не придется, но за сальдо ЕНС тоже нужно будет следить и не допускать задолженности. Эти взносы должны пробыть на сальдо до конца года.

Способ № 3. Платеж на ЕНП, но без заявления

Платим взносы так же как в способе № 1, но заявление о зачете не подаем. Разница в том, что в первом случае взносы будут выделены с сальдо ЕНС а при способе № 3 они останутся на едином счете.

Все эти способы одобрены ФНС и главный принцип тут — заплати взносы и следи за сальдо на ЕНС.

Как уменьшить налог на страховые взносы для ИП на УСН 6% с работниками

Если бизнесмен привлек к труду работников, в силу вступает совсем другое правило – уменьшить отчисления в ИФНС можно на внесенные в ПФ средства за сотрудников, правда не более чем на 50% от подлежащей к оплате суммы.

Может ли бизнесмен уменьшать налог на сумму своих взносов? Да, если снижение произойдет менее чем вполовину от первоначальной цифры.

Денежные средства за себя в ФСС бизнесмен вносить не обязан. Поэтому даже если он встанет на учет в ФФС, сокращения налоговой нагрузки не произойдет. Добровольные сборы вычтены не будут.

Уменьшение налога на страховые взносы для ИП с работниками на УСН доходы 6 процентов в 2024 году возможно на размер выплат:

- Фиксированных за себя;

- Страховых за привлеченных к труду сотрудников;

- Больничных за 3 первых дня, которые оплачивает работодатель из своего бюджета;

- По добровольному страхованию для работников на случай утери ими трудоспособности.

- Также можно уменьшить налог по УСН для ИП с доходом свыше 300000 на взносы в ПФР 1%.

Ставки на взносы в бюджетные либо внебюджетные фонды, действующие в России в 2024, остались такими, как в 2023. Их можно узнать в НК РФ или у любого налоговика.

Пример расчета налога для типа налогообложения под 6% с сотрудниками

Формулу для подсчета пошлины к оплате за отчетный период можно представить так:

(Прибыль) х (6%) – (Вычеты) – (Уже оплаченные авансовые пошлины)

Но к оплате не может быть начислено меньше величины:

(Прибыль) х 6% х 50%

К примеру, фирма функционирует в Москве по «упрощенке» со ставкой 6% и имеет небольшой штат сотрудников. Руководитель фирмы вносит средства в пенсионный фонд ежеквартально. Представим все исходные данные в таблице:

| Период | Начислено к уплате, руб. | Уплачено в ПФР, руб. |

|---|---|---|

| Первый квартал | 20 000 | 11 000 |

| Полугодие | 35 000 | 11 000 |

| 9 месяцев | 60 000 | 14 900 |

| 12 месяцев | 240 000 | 16 700 |

Рассчитываем, сколько нужно уплатить:

- Квартал = 20 000 – 11 000 = 9 000.

- Полугодие = 35 000 – 22 000 – 9 000 = 4 000. Но это более 50%, поэтому к выплате 35 000 х 0,5 = 17 500.

- З квартала = 60 000 – 36 900 – 26 500 = -3 400. Вновь пересчитываем: 60 000 х 0,5 = 30 000.

- Год = 240 000 – 53 600 – 56 500 = 129 900. Это больше 50% от 240 000 руб., поэтому к уплате берем к оплате столько, сколько насчитали.

Период, в который деньги будут зачтены

В течение десяти дней после получения заявления специалисты налоговой принимают решение, которое оформляется в письменном виде и доводится до сведения налогоплательщика.

Если оно будет положительным, то в установленные законом сроки (обычно не более одного месяца, но если речь идет об уточненной декларации – то не менее трех) деньги будут зачтены. Они уйдут либо в счет погашения пени, недоимок и штрафов, либо в счет каких-то других обязательных платежей – по выбору налогоплательщика.

Датой зачета будет считаться дата принятия налоговиками данного решения.

А если не перезачли?

Налоговики обязаны дать ответ по полученному заявлению на перенаправление средств по излишне уплаченному налогу. Ответ этот должен поступить в письменной форме в течение 5 дней – отказ либо согласие. Если налогоплательщик не согласен с мотивацией отказа, ему придется обратиться в арбитражный суд.

Если положительный вариант задержался с исполнением больше чем на месяц, организации полагаются проценты в качестве «неустойки». Каждый день просрочки возврата дополнительно оплачивается по ставке рефинансирования Центробанка, которая была актуальна на момент подачи заявления. Ставка делится на не реальное количество дней в расчетном году, а на условно принятое число 360.

Налоговики обязаны уплатить проценты за весь период просрочки, даже если средства по переплате в дальнейшем были перезачтены законным порядком или возвращены.

Что уменьшает налоговую базу УСН «Доходы минус расходы»

Уменьшают ли страховые взносы налог УСН при расчёте разницы между доходами и расходами? Да, они влияют на налогооблагаемую базу, но не на сам налог.

Все СВ включаются в общий перечень расходов, которые снижают расчётную базу — вне зависимости от их суммы. Учёт расходов производится в период фактического перечисления взносов в ИФНС и СФР.

У плательщиков УСН «Доходы минус расходы» есть некоторые обязательства, которые влияют на их финансовое положение. Например, они должны:

- включать в состав затрат только перечисленные в наименования (расходы, уменьшающие налог по УСН);

- уплачивать минимальную сумму налога, равную 1% от полученного дохода за год, даже если фактическая прибыль оказалась меньше.

При этом им разрешено:

- относить убытки прошлых лет на расходы текущего года (если они образованы меньше 10 лет назад);

- учитывать сумму минимального размера налога прошлых лет в составе расходов отчётного периода.

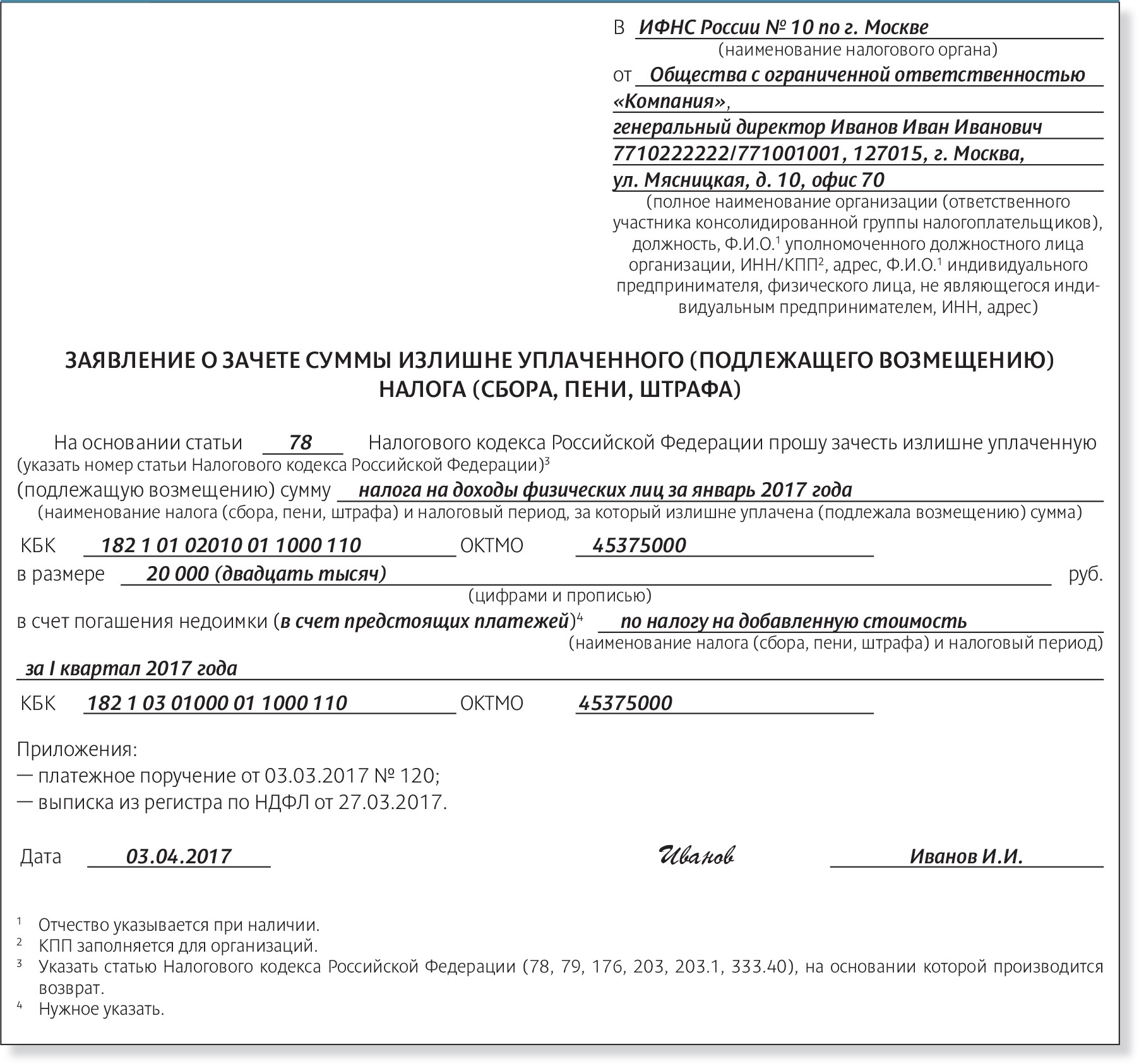

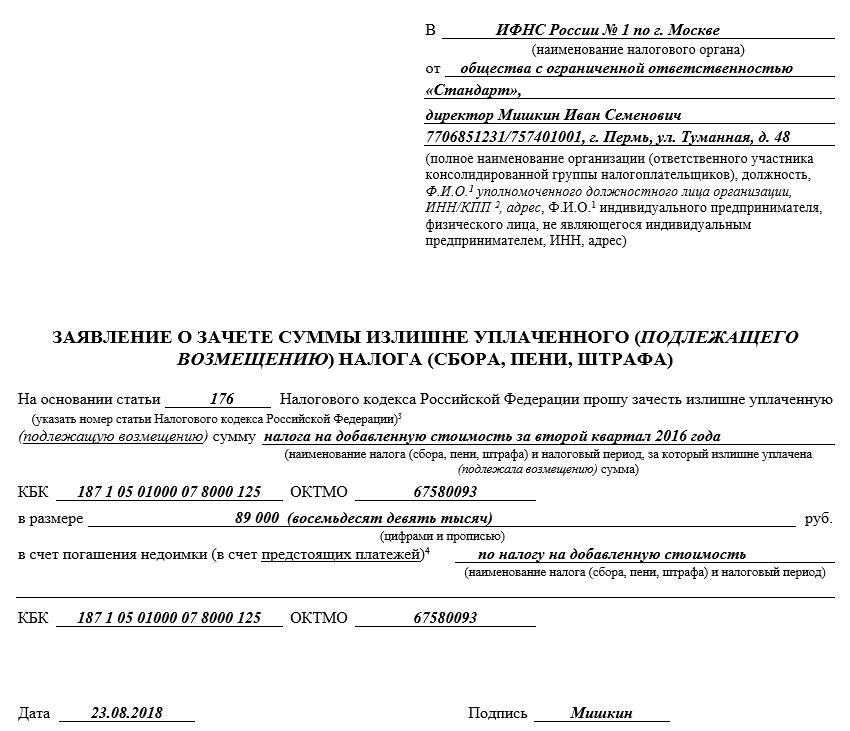

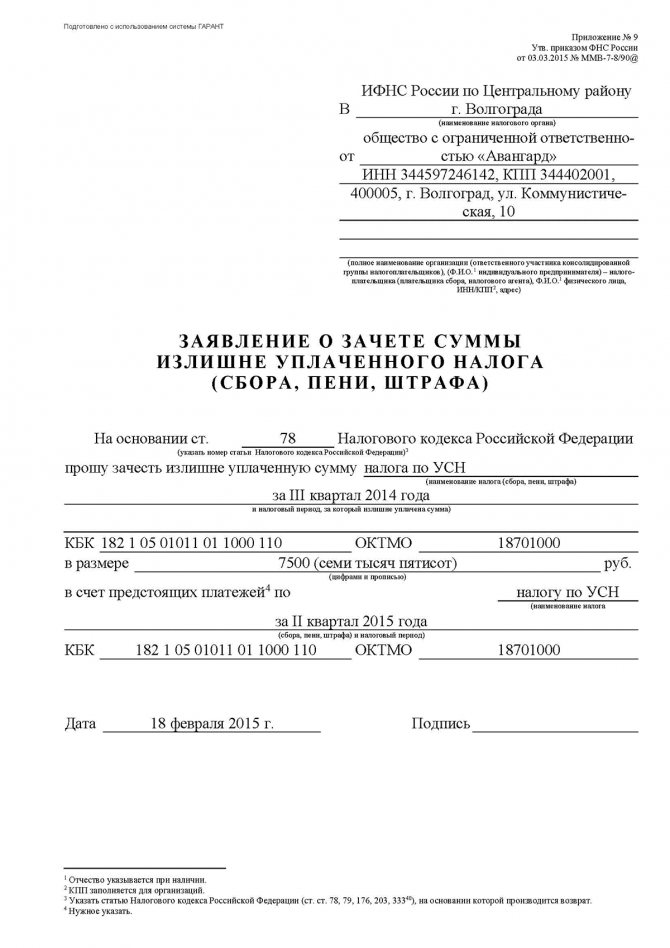

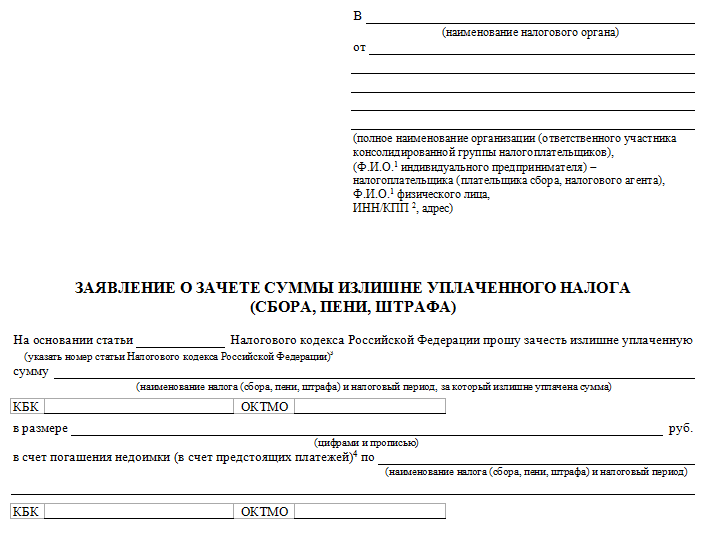

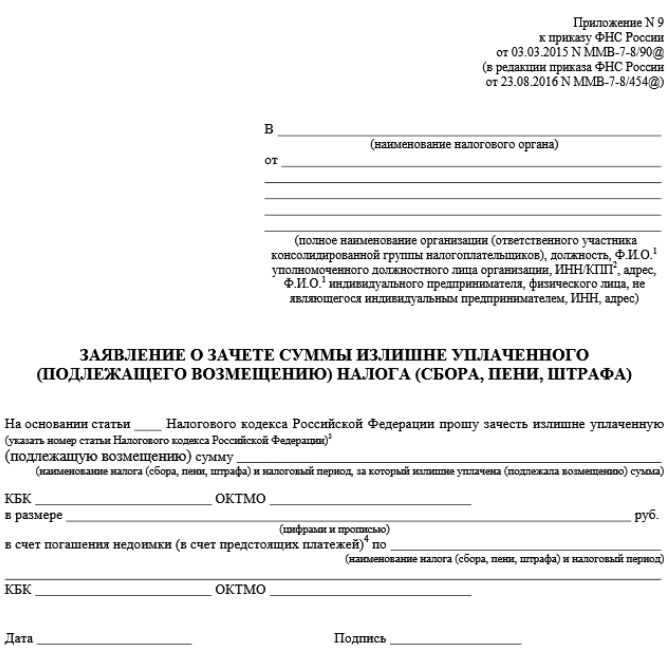

Как оформить зачёт переплаты налогов

Согласно п. 1 ст. 78 НК РФ переплату можно зачесть в счёт::

- предстоящей уплаты конкретных платежей в ИФНС;

- исполнения некоторых решений по итогам налоговых проверок;

- погашения задолженности с истекшим сроком взыскания, которую не учитывают в совокупной обязанности по пп. 2 п. 7 ст. 11.3 НК РФ;

- уплаты за другое лицо налогов, сборов, взносов, пеней, штрафов, процентов.

Для зачёта нужно подать в ИФНС заявление. Указанную в нём сумму налоговая должна не позднее следующего дня отправить на указанную задолженность или зарезервировать для уплаты предстоящих платежей.

Зачтённая сумма снова полностью или частично вернётся на ЕНС, если сальдо ЕНС станет отрицательным. Из этих денег погасят долги по другим налогам и сборам. Поэтому следите за тем, чтобы сальдо ЕНС всегда было положительным.

Отправить заявление о зачёте можно только в электронном виде с УКЭП – п. 4 ст. 78 НК РФ. Это можно сделать через личный кабинет юрлица или ИП, но там пока работают не все функции.

Ещё его можно отправить по каналам ТКС.

На первой странице заполните:

- ИНН и КПП организации или только ИНН предпринимателя.

- Четырёхзначный код вашей налоговой инспекции. Узнать его можно на сайте ФНС.

- Укажите цифру, которая соответствует вашему варианту зачёта переплаты. Например, «2», если хотите отправить её на предстоящую уплату своего налога.

Внизу укажите кто подписывает заявление и контактный телефон.

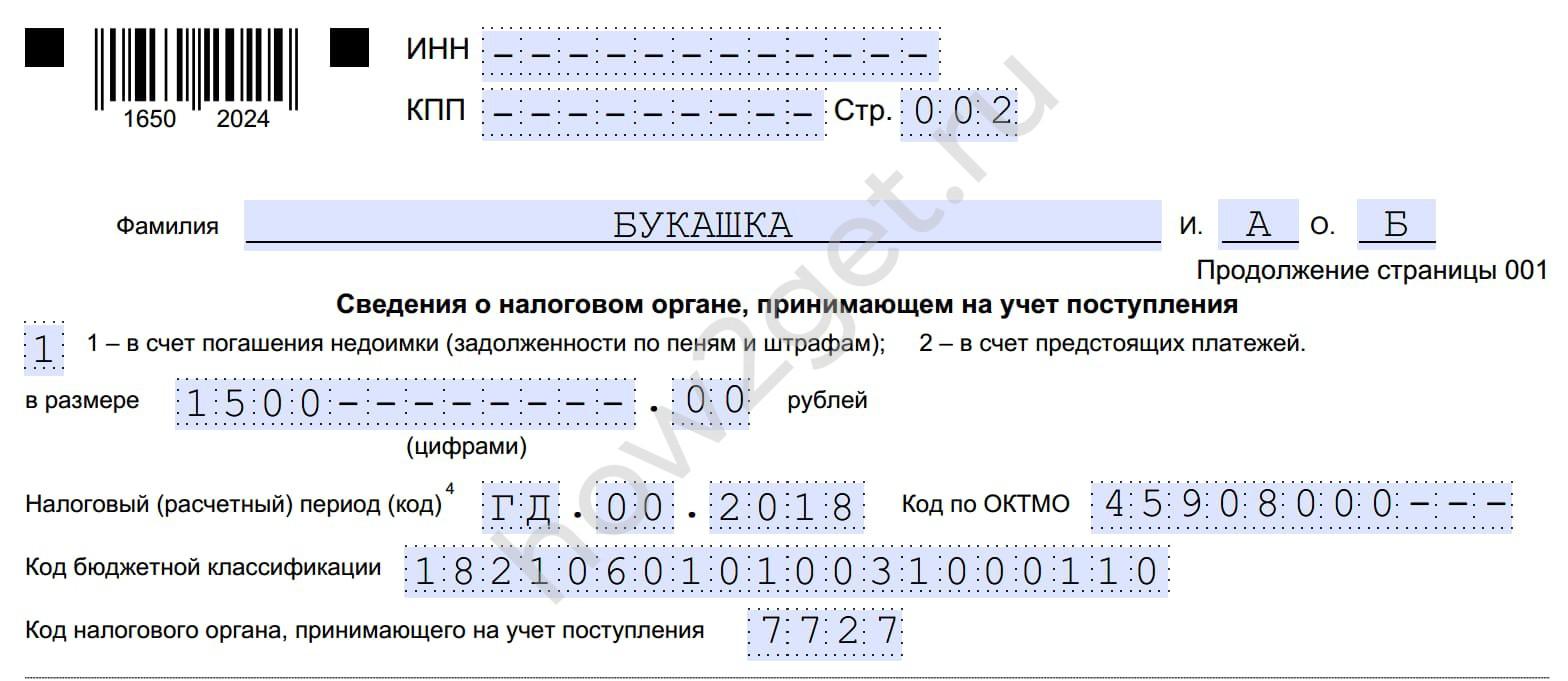

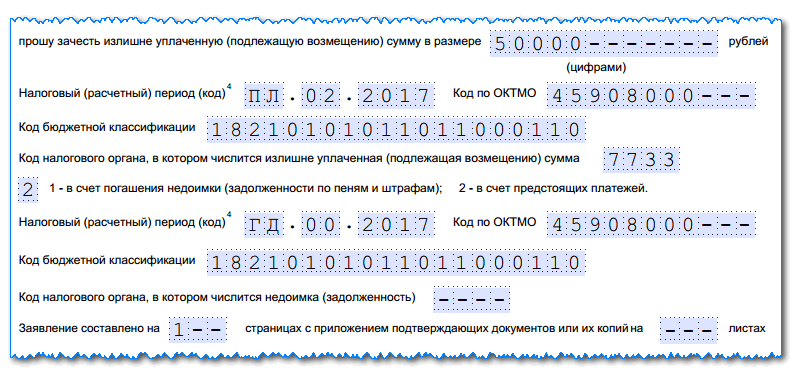

Чтобы зачесть переплату в счёт своего налога, на продолжении страницы 001 заполните:

- сумму, которую нужно зарезервировать на ЕНС;

- КПП головной организации или подразделения, в пользу которого будет зачёт;

- код по ОКТМО;

- КБК налога, по которому нужно зачесть переплату;

- признак «1», если подаёте заявление на зачёт как налоговый агент, например, по НДФЛ;

- признак «2» – в остальных случаях;

- установленную дату уплаты налога.

Если суммы положительного сальдо ЕНС не хватит для зачёта, ИФНС зачтёт сумму частично. Если сальдо нулевое или отрицательное – откажет в зачёте.

Уменьшение налога по УСН и ПСН на взносы ИП с 2023 г.

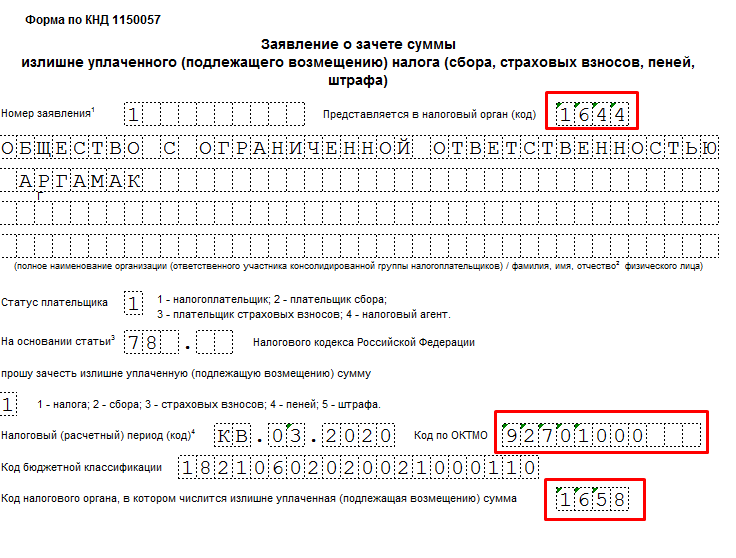

Разъяснения по этому вопросу представлены Минфином в письме № 03-11-09/4254 от 20.01.2023. Налоговая служба также разметила на своем портале пояснения, как уменьшать налог по УСН и ПСН за счет фиксированных взносов в 2022–2023 гг. Следует заметить, что правила зачета фиксированных взносов в счет уплаты налогов по УСН и ПСН не поменялись. Налоговая сумма уменьшается за счет уплаченных по факту страховых сумм. Изменения относятся лишь к лицам, которые платят досрочно (до конца года).

Таким образом, чтобы фиксированные взносы, которые сделаны раньше срока, учли при расчете нужного налога, по правилам 2023 г. следует подать заявление по форме (1150057). Тогда произойдет зачет положительного сальдо ЕНС в счет предстоящей их уплаты.

Важно! При досрочной уплате фиксированных взносов зачесть их на соответствующий КБК реально исключительно путем подачи заявления. Автоматическое зачисление здесь не предусмотрено!. Напомним: сроки уплаты взносов (с учетом переносов) ИП за 2022 г

– до 09.01.2023 и 03.07.2023, а за 2023 г. – до 09.01.2024 и 01.07.2024. Уведомление, отчеты в рамках ЕНП по фиксированным (и однопроцентным) взносам ИП не предусмотрены – их начисляют автоматически по НК

Напомним: сроки уплаты взносов (с учетом переносов) ИП за 2022 г. – до 09.01.2023 и 03.07.2023, а за 2023 г. – до 09.01.2024 и 01.07.2024. Уведомление, отчеты в рамках ЕНП по фиксированным (и однопроцентным) взносам ИП не предусмотрены – их начисляют автоматически по НК.

Если ИП платит за 2023 г., но не подает заявления о зачете взносов, за счет них он сможет стандартным порядком снизить налог за 1 кв. и 9 мес. 2024 г. Тогда деньги, перечисленные на уплату взносов, зачтут для выполнения той либо иной обязанности только тогда, когда придет срок их уплаты. При уплате взносов за 2022 г. без заявления они подлежат учету по аналогии согласно сроку их начисления (за 1 кв. и 9 мес. 2023-го).

Когда предприниматель может перечислить второй фиксированный взнос 1% с превышения 300000 руб. ?

Второй фиксированный платеж страховых взносов в ПФР считается с доходов. Поэтому, пока финансовый год не закончился, нельзя точно знать доход предпринимателя. Поэтому сумма второго фиксированного платежа пенсионных страховых взносов ИП (1% с суммы свыше 300000 руб.) до 31 декабря 2023 года будет неизвестна. Но это не значит, что нужно ждать окончания года, чтобы заплатить в ПФР взносы с доходов.

Если в середине года доход индивидуального предпринимателя превысил 300 000 руб., можно уже начать платить частями второй платеж страховых взносов в ПФР, исходя из тех сумм, которые уже известны. А в начале 2024 года ИП доплатит остальное, когда будет известен полный доход.

Поэтому предприниматель может перечислять второй платеж в ПФР поэтапно в 2024 году, после того как доходы превысят 300 000 руб., а может всю сумму по завершении года. Рассмотрим эти два варианта, чем они отличаются, есть какая выгода?

1. Вся сумма второго взноса в ПФР уплачивается по окончании рабочего года в 2024 году

Сумма второго дополнительного страхового взноса в ПФР за 2023 год на страхование предпринимателей, уплачиваемые, согласно статье 432 НК РФ, не позднее 1 апреля 2024 года рассчитывается по формуле:

Если вы совмещаете «упрощенку» с патентом, вам потребуется сложить доходы по всем видам деятельности. Правила определения размера доходов в таком случае показано выше.

2. Поэтапная уплата второго взноса в ПФР

Есть ли экономическая целесообразность платить второй страховой взнос в Пенсионный фонд РФ (1% с доходов), не дожидаясь конца года?

УСН доходы. На объекте доходы вы можете уменьшить единый налог только на те взносы, которые были уплачены в этом же отчетном (налоговом) периоде (п. 3.1 ст. 346.21 НК РФ).

ИП на УСН доходы без работников вправе уменьшить «упрощенный» налог на всю сумму страховых взносов, применив вычет. Взносы уменьшают налог по УСН за тот период, в котором они уплачены, — квартал, полугодие, 9 месяцев, год. Например, взносы уплачены в сентябре, значит, они ставятся в вычет при уплате авансового платежа по УСН за 9 месяцев.

ИП на УСН с работниками, у которого есть наемные работники как по трудовому договору, так и по гражданско-правовому, может поставить в вычет по УСН и взносы за работников, и взносы за себя. Но размер вычета строго ограничен — не более 50% от суммы начисленного налога.

Если же предприниматель работает в одиночку, он ставит страховые взносы, которые уплачены за себя, в вычет без ограничений. То есть налог по УСН предпринимателям-одиночкам можно уменьшить на уплаченные страховые взносы вплоть до нуля, если уплаченные взносы больше суммы налога по УСН (п. 3.1 ст. 346.21 НК РФ).

Предприниматель один или с наемными работниками, страховые взносы учитываются в вычете в том квартале, в котором они фактически уплачены в бюджет. Это касается как взносов за работников, так и взносов за себя.

Для того чтобы часть уплаченных взносов с доходов учитывать при УСН уже в 2014 году, их надо заплатить с реально полученных доходов, а не с прогнозируемых (письмо Минфина России от 21.02.2014 № 03‑11‑11/7515).

ИП на УСН Доходы-расходы. В этом случает можно оплаченные взносы включать в затраты (подп. 7 п. 1 ст. 346.16 НК РФ). Например, взносы, уплаченные в сентябре, учитываются в расходах за 9 месяцев 2014 года. Поэтому, уплачивая второй платеж в ПФР поэтапно, вы можете равномерно включать суммы в расходы.

После того как первый платеж сделан, вам нужно дождаться окончания года и посчитать уже окончательные доходы за 2023 год. Далее останется только рассчитать итоговый размер второго платежа в ПФР за 2023 год, отнять от полученной суммы уже уплаченные взносы и полученную разницу доплатить в бюджет.

Важно.

На объекте доходы минус расходы «упрощенцы» (организации и ИП) должны учитывать страховые взносы по мере их оплаты (п. 2 ст. 346.17 НК РФ). Поэтому страховые взносы с доходов свыше 300 000 руб. учитываются в расходах в том отчетном (налоговом) периоде, в котором они фактически уплачены. Это означает, что индивидуальный предприниматель может регулировать свои расходы и распределять страховые платежи в ПФР во времени так, как ему выгодно, все зависит от того, когда их заплатить. Причем страховые взносы должны быть уплачены с реальных доходов. Взносы, уплаченные с предполагаемых доходов, нельзя учитывать в расходах, инспекция такие затраты не признает (письмо Минфина России от 21.02.2014 № 03-11-11/7514).

Уменьшение налоговой пошлины на «упрощенке» – важные условия

Самое главное, что следует знать всем предпринимателям на «упрощенке» – уменьшить налоговую пошлину можно только на те перечисления в государственные фонды, которые уплачены в расчетном периоде.

То есть понизить авансовый платеж можно лишь при совпадении двух следующих показателей:

- Периода, за который вносится платеж – первые 3 месяца, 6, 9 и 12 месяцев. Представим, что это первое полугодие.

- Периода, в котором уже были произведены отчисления независимо, были они уплачены за этот срок или вообще за давний. В вышеуказанном случае они должны быть внесены по 30 июня.

Еще один пример: если платеж в ПФ был оплачен до 30 марта (конец первого квартала), то на сумму выплаты можно сократить все 4 платежа. Поскольку эта дата входит и в квартал, и в первое полугодие, и в 9 месяцев, и в 12 месяцев.

Виды перечислений в бюджет, размер которых можно вычесть из платежей по «упрощенке», зависят от типа фирмы – с сотрудниками либо без них. А принцип, по которому осуществляются вычеты, от вида выбранного объекта. При объекте 6% минимизация налоговой пошлины осуществляется за счет вычета пенсионных отчислений, доходы/расходы – путем внесения их в графу расходов.

Социальное страхование: расчёты и льготы

Все работодатели — юрлица и ИП, обязаны начислять и платить страховые взносы (СВ) за свой счёт. Речь идёт о платежах за работников и фиксированных взносов ИП за себя.

Страховые платежи делятся на 4 вида:

- обязательное пенсионное страхование (ОПС);

- обязательное медицинское страхование (ОМС);

- обязательное социальное страхование по временной нетрудоспособности и материнству (ВНиМ);

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСиПЗ).

С 1 января 2023 года все они объединены в одну сумму и перечисляются в составе единого налогового платежа (ЕНП), за исключением взносов по НСиПЗ (их оплачивают отдельно, по своему КБК).

Установлен единый тариф СВ — 30% от суммы всех начисленных доходов сотрудника (без учёта платежей по НСиПЗ — от 0,2% до 8,5% в зависимости от класса риска).

По общей сумме СВ рассчитана предельная база начисления на 2023 год — 1 917 000 рублей. Если общий доход сотрудника достиг этой суммы в течение года, ставка СВ уменьшится с 30% до 15,1%.

Для субъектов малого и среднего предпринимательства (МСП), некоммерческих организаций, резидентов «Сколково», и других категорий плательщиков согласно статье 427 НК РФ установлены льготные ставки СВ.

Так, для субъектов МСП действуют следующие тарифы СВ:

- 30% от совокупного дохода в пределах МРОТ (в 2023 году — 16 242 руб.);

- 15% от суммы, превышающей МРОТ.

Пример: заработная плата тракториста Петрова П.П. за январь 2023 года — 60000 рублей. СВ будут считаться так:

30% от 16242 руб. = 4872,6 руб.,

15% от (60000 — 16242) = 15% от 43758 руб. = 6563,7 руб.,

Итого 11436,3 руб. (4872,6 + 6563,7).

Для других категорий плательщиков, указанных в статье 427 НК РФ, определены свои ставки СВ.

Фиксированные СВ за себя ИП должен перечислять независимо от факта осуществления деятельности. На 2023 год она будет составлять 45 842 рублей. Уплатить сумму СВ можно в любое время, вплоть до 31 декабря.

С суммы дохода за 2023 год, превышающей 300 000 рублей, нужно перечислить СВ на ОПС в размере 1% от разницы. Срок уплаты — до 1 июля 2024 года.

Что касается плательщиков УСН, то их абсолютное большинство относится к субъектам МСП, и имеют льготы по СВ. В РФ действуют две базы налогообложения по УСН:

- «Доходы» со ставкой от до 1 до 8%;

- «Доходы минус расходы» по ставке от 5 до 20%.

Они выбираются исходя из специфики ведения бизнеса и соотношения доходов и расходов. Самый распространённый вариант — УСН 6% («Доходы»). Какие налоги уменьшают на УСН 6%? Те, что рассчитываются с полученной выручки.

Зачет переплаты

Налогоплательщик вправе зачесть деньги, находящиеся на ЕНС в качестве положительного сальдо в счет:

- уплаты налогов, сборов, взносов, пеней, штрафов, процентов за другое лицо;

- предстоящих платежей по налогам, сборам, взносам;

- оплаты иной задолженности, которая не учитывается в совокупной обязанности в силу истечения срока взыскания;

- иных обязанностей.

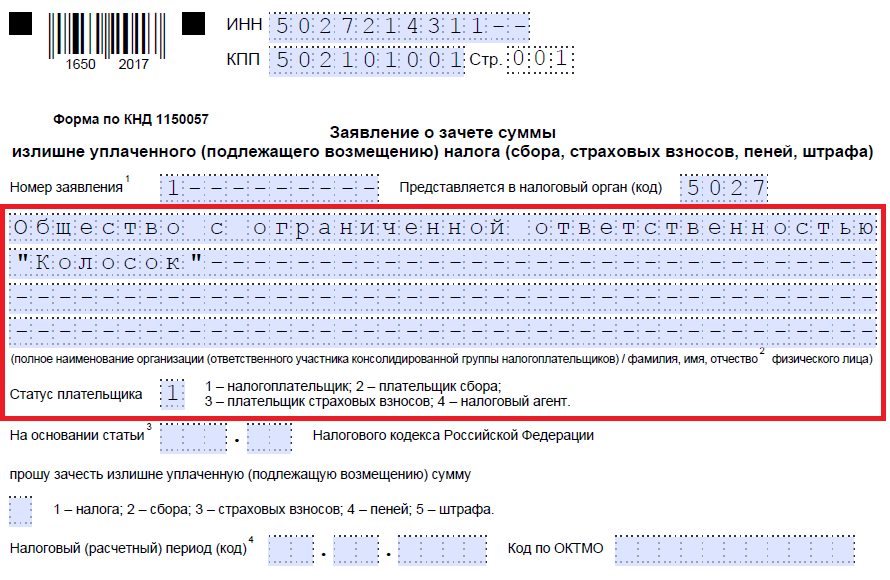

Чтобы зачесть переплату налогоплательщик должен подать соответствующее заявление (п. 2 ст. 78 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ) по форме, утвержденной Приказом ФНС РФ от 30.11.2022 № ЕД-7-8/1133@. Заявление на зачет представляется в ИФНС по месту учета в электронном виде по ТКС по утвержденному формату или через ЛК налогоплательщика.

Налоговый орган должен зачесть переплату не позднее следующего рабочего дня после получения заявления (п. 6 ст. 6.1 НК РФ, п. 5 ст. 78 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ).

|

Отмена зачета Налогоплательщик вправе передумать и обратиться за отменой зачета полностью или частично, если зачет произведен в счет своих обязательств. Свое решение о зачете в счет исполнения налоговых обязанностей за другое лицо отменить не получится. |

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

Новый порядок уменьшения УСН и ПСН на страховые взносы

По новым правилам ИП, применяющие УСН с объектом налогообложения «доходы», смогут уменьшать единый налог и авансовые платежи по нему на сумму фиксированных страховых взносов, подлежащих уплате в соответствующем налоговом периоде. То же самое касается и ИП, применяющих ПСН. При этом возможность уменьшения налога, авансов и стоимости патента больше не поставлена в зависимость от фактической уплаты страховых взносов и даты такой уплаты.

Если фиксированные страховые взносы подлежат уплате за 2023 год, ИП могут уменьшить на них налоги, уплачиваемые за тот же налоговый период (2023 год) без фактического внесения на ЕНС страховых взносов и без подачи заявления о зачете уплаченных взносов в счет уплаты налогов. Другими словами, и авансовые платежи по УСН, и стоимость патента разрешается уменьшить на величину фиксированных страховых взносов до момента их фактического перечисления в бюджет и наступления законного срока их уплаты.

Фиксированные страховые взносы теперь считаются подлежащими уплате в текущем году, даже если дата их уплаты из-за нерабочих и праздничных дней переносится на следующий год. Это значит, что ИП на УСН и ПСН вправе в текущем году уменьшить свои налоги на фиксированные страховые взносы за 2023 год, несмотря на то, что срок их уплаты приходится на 9 января 2024 года.

Данное правило справедливо и для страховых взносов, уплачиваемых ИП в размере 1% с доходов, превышающих 300 000 рублей. Напомним, срок уплаты таких взносов приходится на 1 июля года, следующего за истекшим расчетным периодом (п. 2 ст. 432 НК РФ). Это значит, что взносы в размере 1% за 2023 год подлежат уплате 1 июля 2024 года, за 2024 год – 1 июля 2025 года и так далее.

В соответствии с вступившими в силу поправками, ИП на УСН и ПСН смогут уменьшать свои налоги на сумму страховых взносы в размере 1% с доходов, превышающих 300 000 рублей, как в периоде, за который эти взносы подлежат уплате, так и в периоде фактической уплаты таких взносов. То есть взносы в размере 1% за 2023 год разрешается учесть в счет уменьшения единого налога по УСН и стоимости патента как в 2023, так и в 2024 году.

Учесть взносы за какой-либо год разрешается при уменьшении налогов однократно. Это значит, что сумма страховых взносов, на которую ИП уменьшил единый налог в течение года, не может быть повторно учтена при уменьшении налога в следующем году (письмо ФНС от 25.08.2023 № СД-4-3/10872@).

Нюансы при расчёте окончательной суммы налога по УСН

Было сказано, что снизить налог можно только после фактического перечисления СВ в отчётном периоде. Что будет, если взносы за себя в полной сумме уплачены в последние дни года? Тогда при оплате окончательной суммы налога по УСН за год надо учесть все взносы за себя, включая 1% с выручки больше 300 000 рублей, а остаток (если он будет) просто «сгорит».

Пример: ИП Сергеев С.С. перечислил фиксированные СВ за 2022 год в сумме 43 211 руб. 30 декабря 2022 года. По итогам года ему нужно уплатить налог по УСН в сумме 28 000 руб. и еще 6 000 рублей дополнительных СВ с превышения от 300 000 рублей. Получается, что налог за 2022 год ему перечислять не надо. В то же время оставшуюся сумму в 15 211 рублей (43 211 — 28 000) он зачесть не сможет, так как все платежи по году уже закрыты.

Поэтому рациональнее распределять фиксированные СВ за себя частями, в течение года. Тогда будет уверенность, что перечисленные суммы зачтутся в полном объёме.