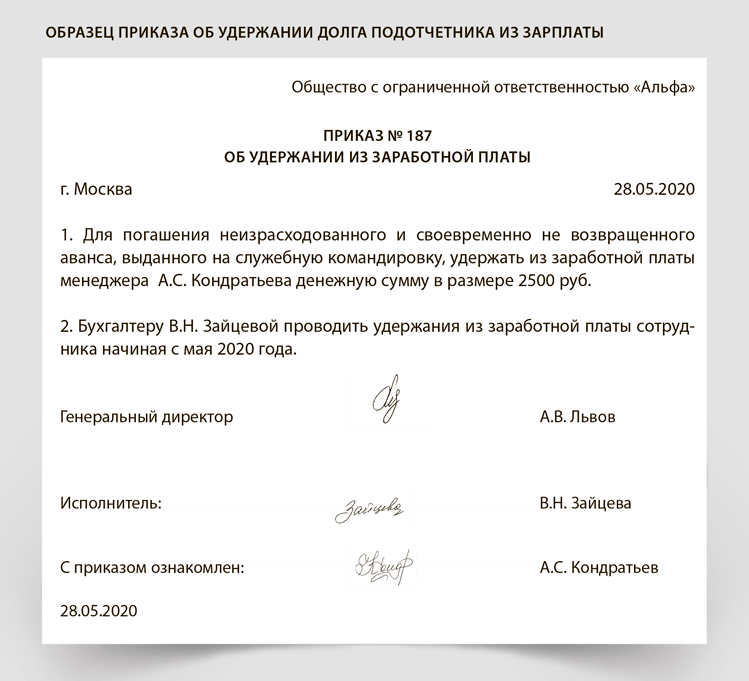

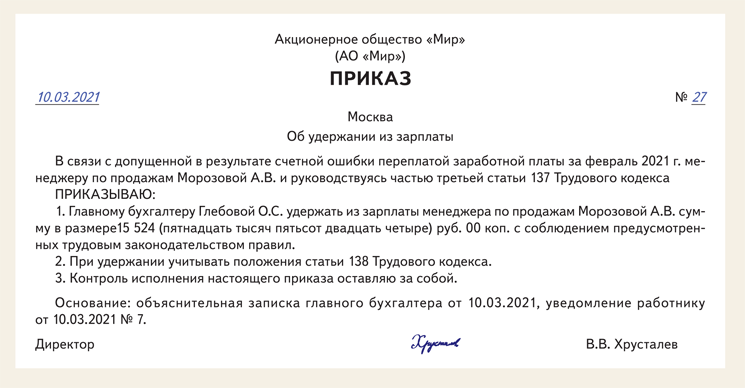

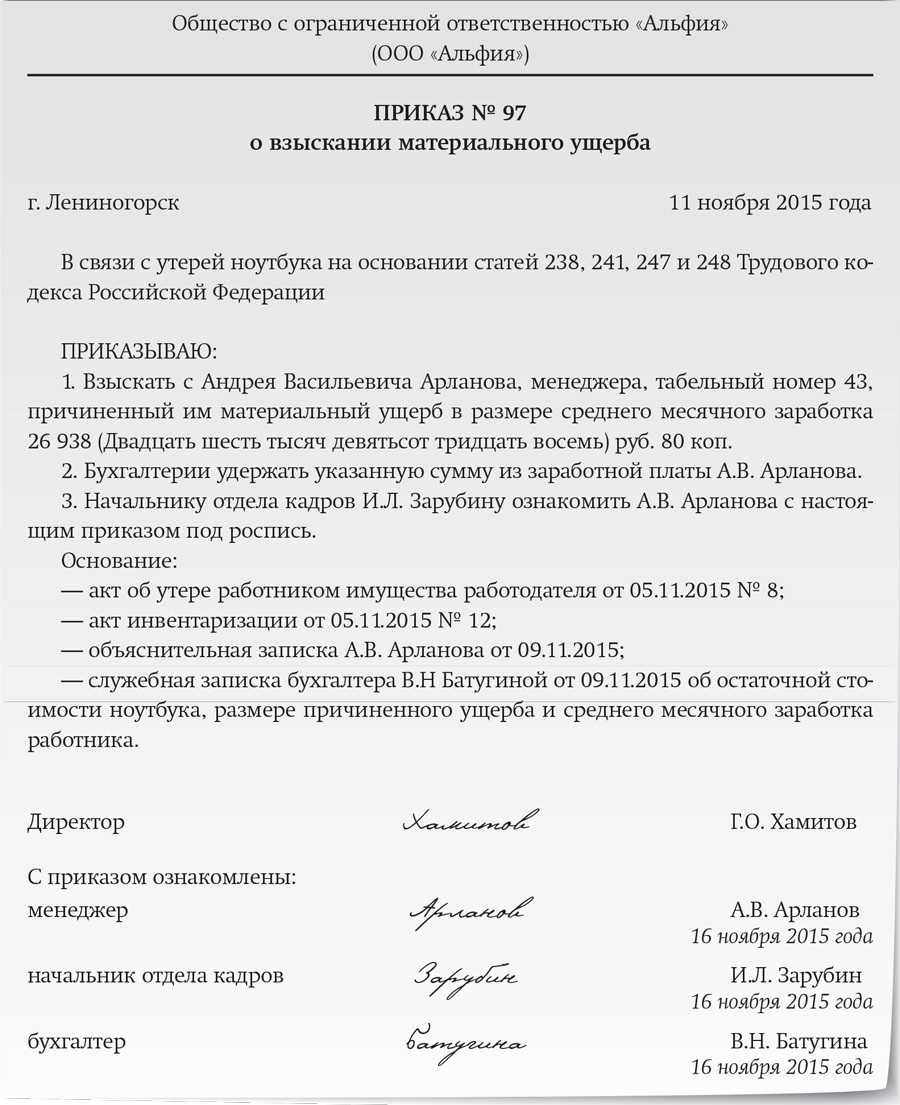

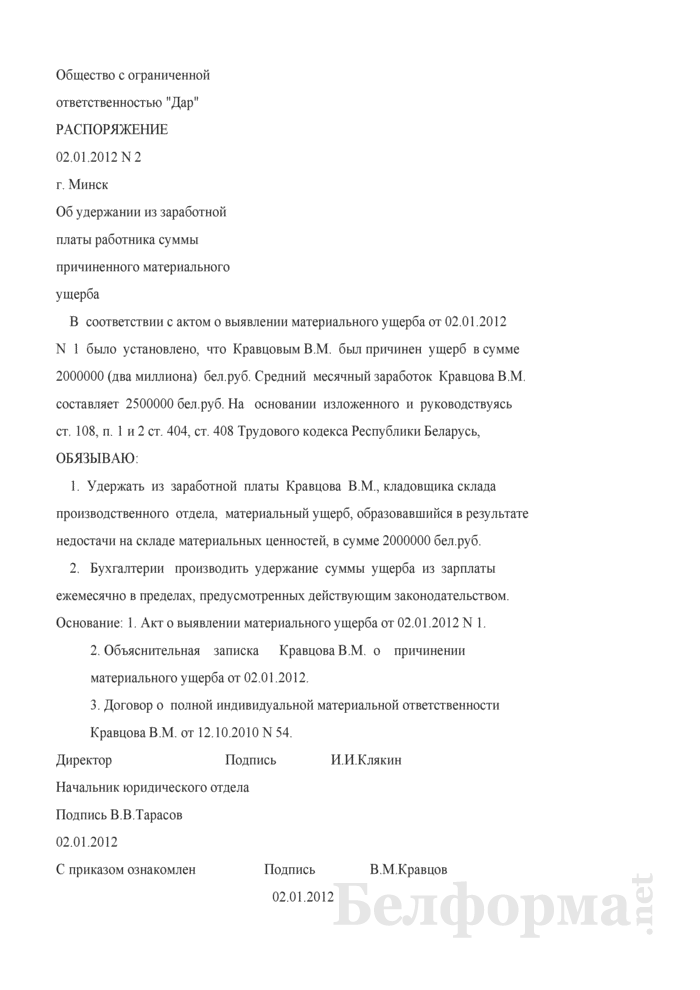

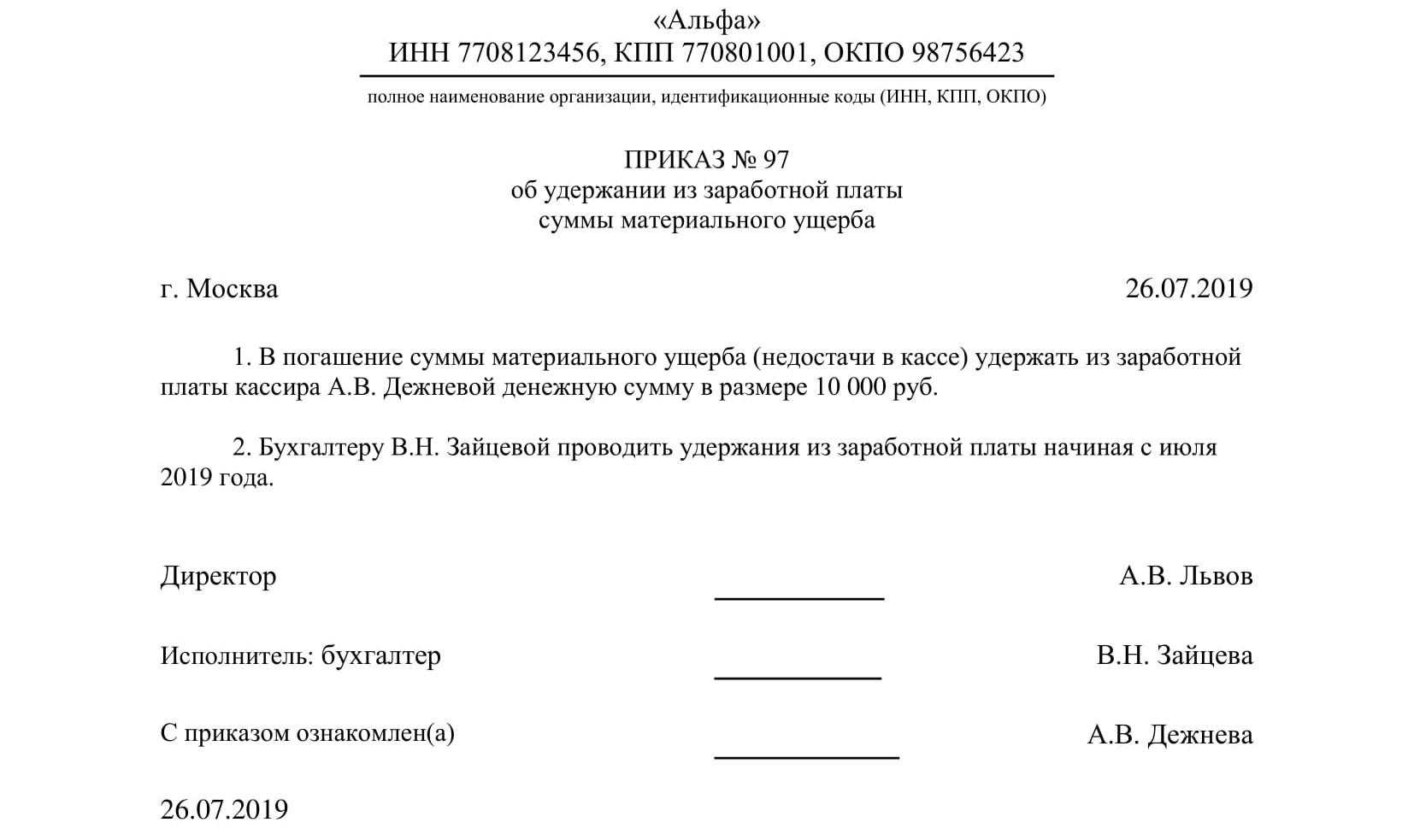

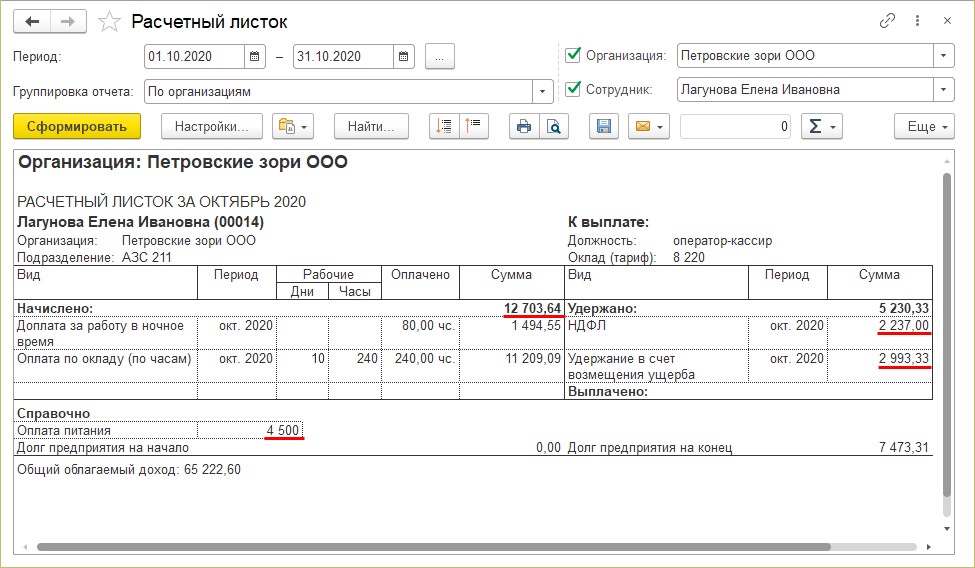

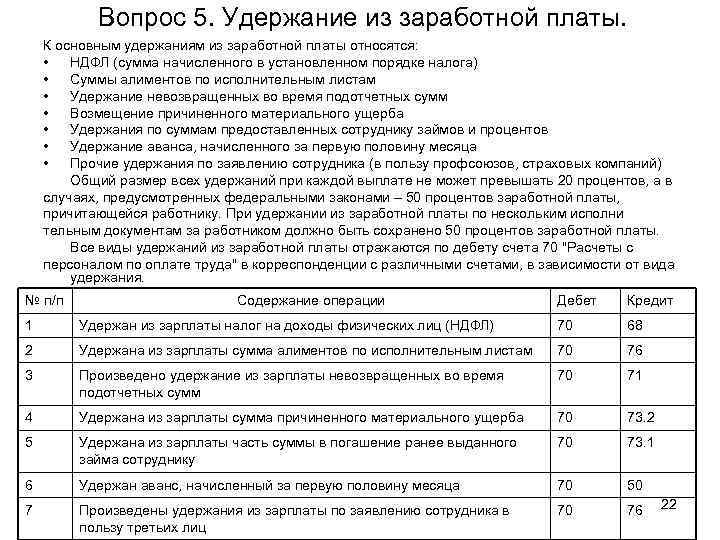

Порядок расчета размера удержания с работника

Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в указанной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества (ст. 246 ТК РФ).

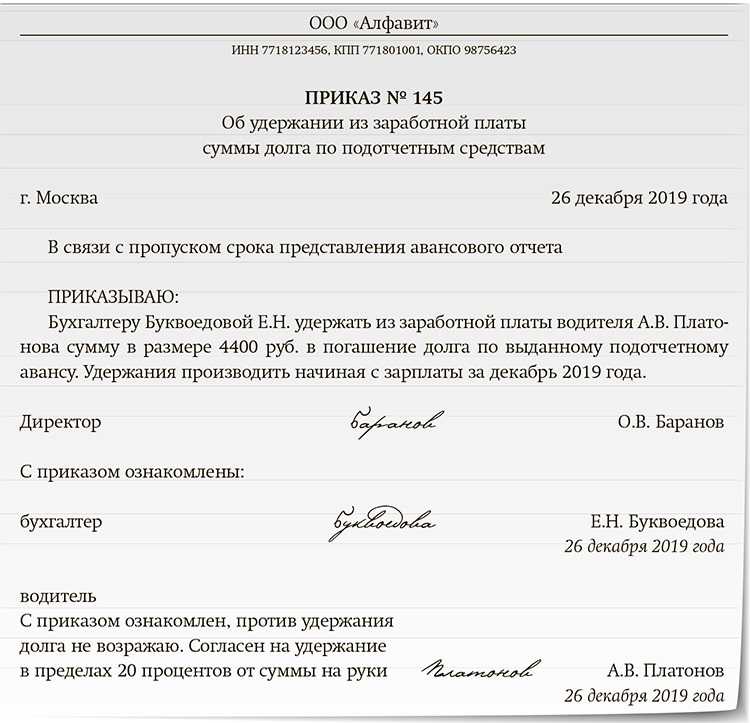

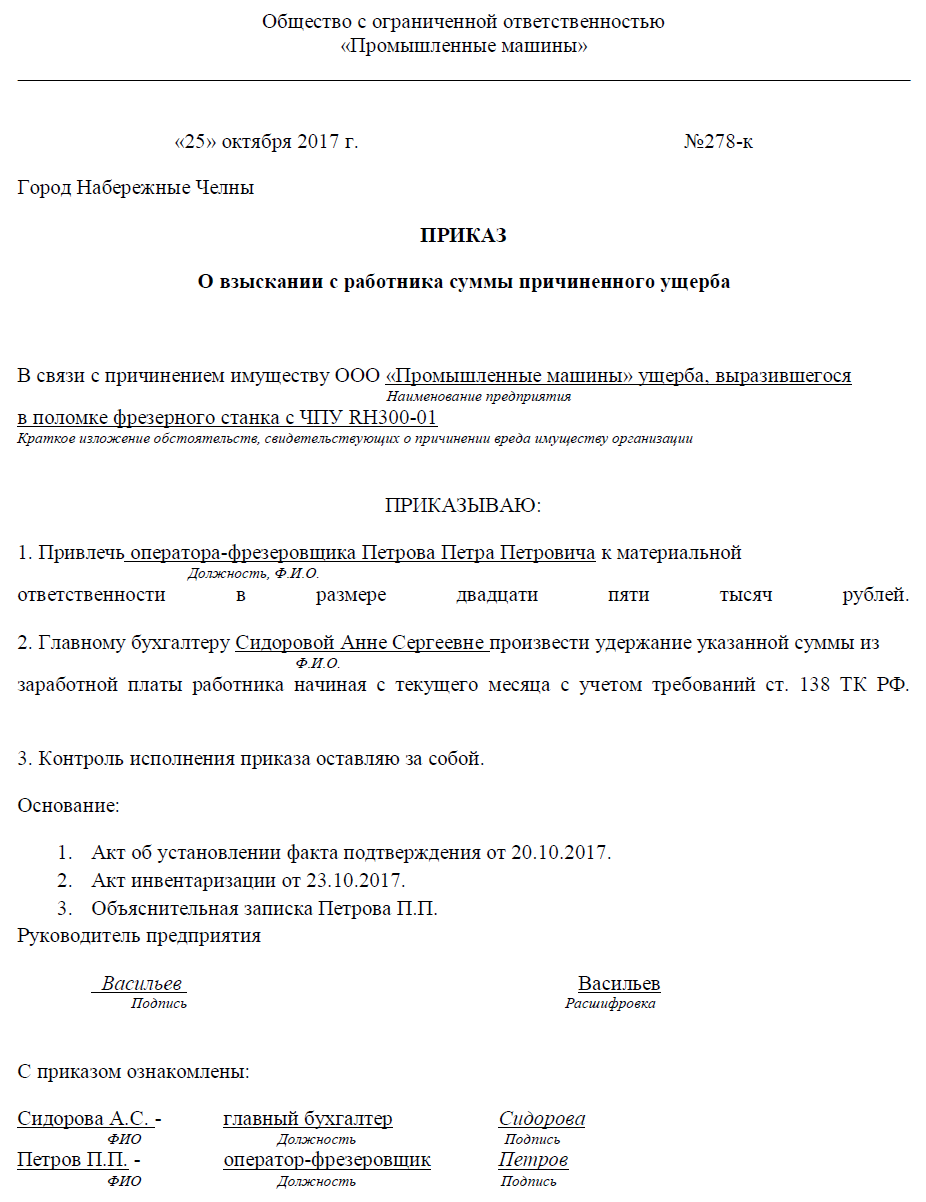

По общему правилу работник несет материальную ответственность в пределах своего среднего месячного заработка (ст. 241 ТК РФ).

При этом совокупный размер удержаний не может превышать 20% от выплачиваемой заработной платы, оставшейся после удержания налогов (ст. 138 ТК РФ, Письмо ФНС России от 14.08.2018 N АС-4-20/15707).

Таким образом, если, к примеру, размер ущерба, причиненного работником, составил 45 000 руб., а его заработная плата — 50 000 руб., то ежемесячно работодатель сможет удерживать из его зарплаты не более 8 700 руб. ((50 000 руб. — (50 000 руб. x 13%)) x 20%).

В этом случае ущерб в размере среднемесячного заработка будет возмещен за 6 месяцев.

При этом сумма последнего удержания составит 1 500 руб. ((45 000 руб. – (8 700 руб. x 5 мес.)).

Удержание сумм ущерба, причиненного работником

Принимая на работу физическое лицо, работодатель заключает с ним . Следовательно, между сторонами такого договора возникают отношения, регламентируемые трудовым законодательством. Если одна из сторон причинит ущерб другой, то она обязана возместить его. Это установлено статьей 232 Трудового кодекса РФ. Отметим, что сотрудник обязан возместить работодателю только прямой действительный ущерб (ст. 238 Трудового кодекса РФ). Под таковым понимаются:

- реальное уменьшение наличного имущества работодателя или ухудшение его состояния (в том числе имущества третьих лиц, находящегося в учреждении, если руководитель учреждения несет ответственность за его сохранность);

- затраты либо излишние выплаты, произведенные работодателем на приобретение или восстановление имущества.

При этом размер причиненного ущерба нужно предварительно доказать (ч. 2 ст. 233 Трудового кодекса РФ). Напомним, что согласно статье 246 Трудового кодекса РФ определяется такой размер по фактическим потерям. А они, в свою очередь, исчисляются исходя из рыночных цен, действующих в данной местности на день причинения ущерба. Размер ущерба при этом не может быть меньше стоимости имущества по данным бухгалтерского учета с учетом степени его износа.

Однако размер ущерба, взыскиваемый с работника, может быть снижен органом по рассмотрению трудовых споров. Такое правило содержит статья 250 Трудового кодекса РФ. При этом обязательно будут учитываться степень, форма вины, материальное положение сотрудника и другие обстоятельства. Если ущерб причинен преступлением, совершенным в корыстных целях, уменьшать размер возмещения недопустимо. Кроме того, убыток возмещается независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за причиненный ущерб (ч. 6 ст. 248 Трудового кодекса РФ).

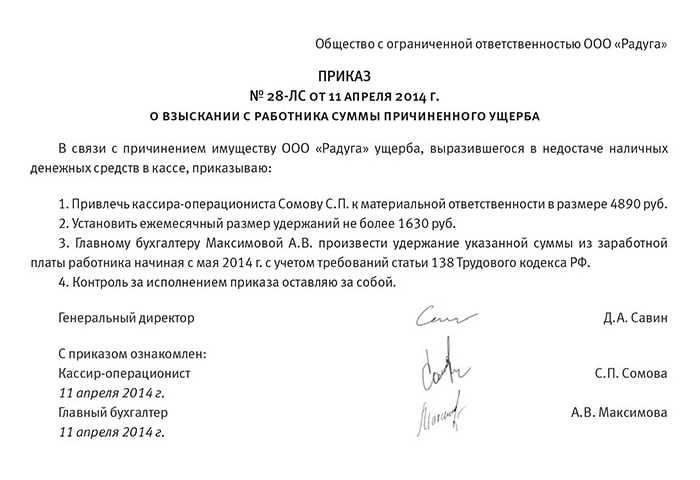

Трудовое законодательство предусматривает два вида материальной ответственности: ограниченную и полную. В первом случае работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено законом

На это обращено внимание в статье 241 Трудового кодекса РФ. В случае полной материальной ответственности сотрудник возмещает причиненный работодателю прямой действительный ущерб в полном размере (ч

1 ст. 242 Трудового кодекса РФ).

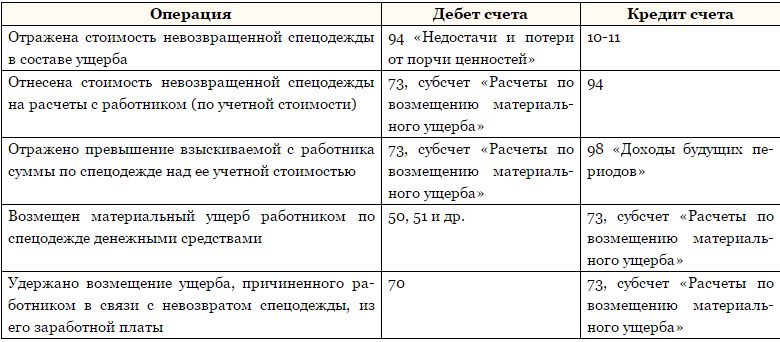

Учет расчетов по возмещению ущерба, нанесенного работниками утратой или порчей активов учреждения, ведется на аналитических счетах, открываемых к счету 0 209 000 00 «Расчеты по ущербу и иным доходам». Порядок учета расчетов по возмещению ущерба в случае утраты нефинансовых и финансовых активов следующий:

- дебет счета 209 71 560 «Увеличение дебиторской задолженности по ущербу основным средствам» и кредит счета 401 10 172 «Доходы от операций с активами» — на сумму выявленных недостач, хищений, потерь объектов основных средств;

- дебет счета 209 74 560 «Увеличение дебиторской задолженности по ущербу материальных запасов» и кредит счета 401 10 172 «Доходы от операций с активами» — на сумму выявленных недостач, хищений, потерь материальных запасов;

- дебет счета 209 81 560 «Увеличение дебиторской задолженности по недостачам денежных средств» и кредит счета 201 34 610 «Выбытия средств из кассы учреждения — на сумму выявленных недостач, хищений, потерь денежных средств.

Взысканию подлежит действительная стоимость утраченного имущества. Однако она может отличаться от балансовой стоимости утраченных активов. То есть, суммы, отнесенные на расчеты с виновными лицами, и суммы стоимости недостающего имущества могут не совпадать и не корреспондировать.

Суммы стоимости утраченных активов предварительно списываются с кредита счетов, на которых они отражались до утраты, в дебет счета 401 10 172. При этом в отношении основных средств списывается (на дату выявления факта утраты объекта). Некоторые активы, в частности, материальные запасы, могут быть уже списаны на увеличение текущих расходов (счет 401 20 272 «Расходование материальных запасов») или увеличение себестоимости продукции, платных работ или услуг (соответствующий счет, открытый к счету 109 000 00 — 109 ХХ 272). В этом случае их стоимость восстановлению в учете не подлежит. Тогда делается только одна проводка — по дебету счета 209 ХХ 560. Фактически это означает, что, например, стоимость материальных запасов может быть отнесена на счет 401 10 172, но только если они не выданы в производство (эксплуатацию).

Если спор проигран

Судебное решение в пользу третьей стороны может содержать требование о выплате и убытков, и упущенной выгоды в результате действий организации, проигравшей суд (ГК РФ, ст. 15-2).

Внимание! Сумма упущенной выгоды, определенная к выплате, не может быть признана в расходах по налогу на прибыль, с точки зрения Минфина (см. Письмо №03-03-10/25645 от 04-07-13), хотя такие действия и не противоречат нормам ст

256 п. 1-13 НК РФ. Из сказанного следует, что организация, включая такие суммы в расходы, должна быть готова к спорам с фискальными органами.

Суммы признаются в расходах на дату фактической выплаты (при кассовом методе) или на дату судебного решения (при методе начисления). Проводки формируются на основании положений ПБУ 18-02 и с использованием действующего плана счетов. Проводки для компании на ОСНО:

До решения суда:

- Дт 91-2 Кт 96 — отражена сумма оценочного обязательства по возмещению ущерба.

- Дт 09 Кт 68 — отложенный налоговый актив по ней.

После решения суда в пользу контрагента организации:

- Дт 96 Кт 76 — убыток к возмещению по решению суда.

- Дт 91-2 Кт 76 — упущенная выгода к возмещению по решению суда.

- Дт 68 Кт 09 — погашен отложенный налоговый актив.

- Дт 76 К 51 — выплачена вся сумма задолженности контрагенту по решению суда.

Если оплата госпошлины и других судебных издержек присуждена проигравшей стороне, то согласно решению ее оплата фиксируется проводкой: Дт 68 Кт 51 (начисление – через сч. 91). Услуги адвоката и другие судебные издержки относятся, как уже говорилось, на счет 91, а выплата проводится записью Дт 76 (60) Кт 51.

Виновные лица не установлены

Если органы внутренних дел не нашли виновных, убытки от хищения включаются в налоговом учете в состав внереализационных расходов. Это установлено в подпункте 5 пункта 2 статьи 265 НК РФ.

В бухгалтерском учете подобные убытки учитываются как прочие расходы (на счете 91). Основание — пункт 11 ПБУ 10/99. Они списываются на финансовые результаты организации согласно подпункту «6» пункта 3 статьи 12 Закона № 129-ФЗ.

Учесть убытки от хищения в налоговом и бухгалтерском учете можно только при наличии подтверждающих документов, выданных компетентными органами (подп. 5 п. 2 ст. 265 НК РФ и п. 5.2 Методических указаний по инвентаризации). Таковыми в данном случае выступают суд или органы предварительного следствия. Конкретный перечень органов государственной власти, которые могут проводить предварительное следствие, содержится в статье 151 Уголовно-процессуального кодекса. По хищениям имущества предварительное следствие проводится следователями органов внутренних дел.

Основным документом, подтверждающим отсутствие виновных лиц, служит постановление о прекращении уголовного дела.

В налоговом учете убытки от хищения учитываются в составе расходов того отчетного (налогового) периода, в котором было вынесено постановление о прекращении уголовного дела. Если организация своевременно не включила убытки в расходы, ей придется подать уточненную налоговую декларацию за период, когда было вынесено постановление.

Постановление о прекращении уголовного дела может являться подтверждающим документом и для отражения убытков от хищения в бухучете.

Как влияют убытки от хищений на уплату налога на прибыль

Согласно положениям подп. 5 п. 2 ст. 265 Налогового кодекса, убытки предприятия, имевшие место по причине воровства, могут быть приравнены к внереализационным расходам в том случае, имеет официальный документ (любой), доказывающий тот факт, что виновные лица найдены не были. В этом случае можно также учесть убытки при расчете налогооблагаемой базы по налогу на прибыль. В иных случаях, кроме тех, что описаны в гл. 25 Налогового кодекса, уменьшать налога на прибыль в случае хищения ТМЦ предприятия, нельзя — об этом сказано в Письмах Минфина РФ от 02.02.2017 № 03-03-06/2/5348, от 20.04.2015 № 03-03-06/1/22369, от 29.05.2015 № 03-03-06/1/31130.

Если виновных в краже лиц удалось найти, и было вынесено решение о необходимости возмещения ими причиненного компании ущерба, взысканные с них суммы убытка включаются в состав внереализационных доходов. Бухгалтер имеет возможность включить в состав внереализационных расходов стоимость утраченного имущества, если затраты отвечают требованиям п. 1 ст. 252 НК РФ. Если потерпевшая сторона получает страховую компенсацию, она должна быть признана внереализационным доходом в размере компенсации (признается и внереализационный расход в сумме стоимости украденного имущества, опять же, при соответствии условиям упомянутой выше статьи Налогового кодекса).

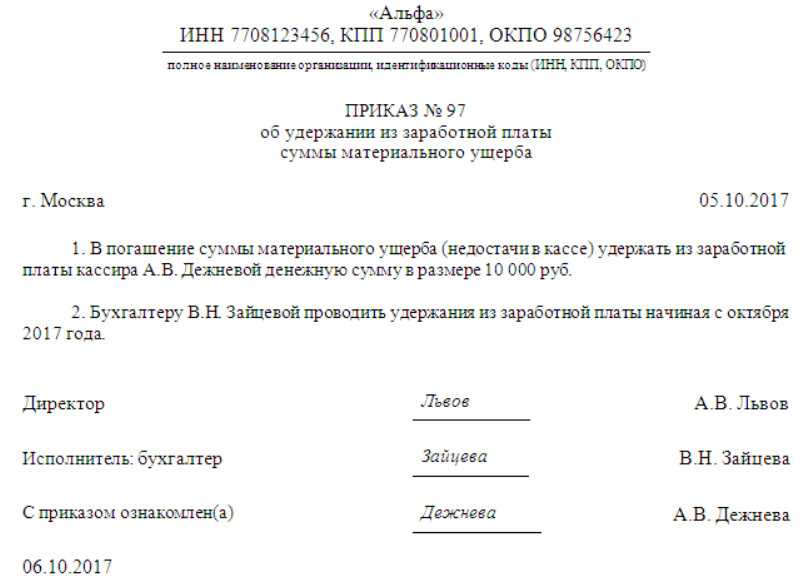

Вина установлена и ущерб взыскан: как это отразить в учете

Несмотря на пандемию, режим самоизоляции и прочие прелести, жизнь все-таки продолжается. И бухгалтера, равно как и его руководителя волнуют и другие форс-мажорные ситуации. Например, как правильно отразить в бухгалтерском и налоговом учете нанесенный организации ущерб, виновник которого установлен и согласен добровольно (ну, или почти добровольно) его возместить.

Минфин России в своем письме от 27.04.2020 № 03-03-06/1/34033 рассмотрел как раз эту ситуацию.

Итак, потеряно (похищено, безнадёжно сломано, неизвестно куда подевалось и т. д., и т. п., и пр.) какое-то довольно ценное имущество. Просто его списать на расходы, не принимаемые для целей налогообложения — дать сотрудникам лишний повод и дальше халатно относиться к хозяйскому добру.

Поэтому, на наш взгляд, даже и воспитательных целях, виновный в утере этого имущества должен быть найден и наказан рублем. Будет ли это возмещение нанесенного ущерба в размере среднемесячного заработка (по ст. 241 ТК РФ), или с этого безответственного типа взыщут полную стоимость потерянного по его вине (ст. ст

242-244 ТК РФ) — не суть важно. Главное, что виновный понес наказание

Также не играет роли, добровольно и с песней он согласился компенсировать убытки, либо дело пришлось доводить до суда и вынесения судебного решения. Финансовое ведомство (в вышеуказанном письме) рекомендует признать поступившую сумму (причитающуюся к получению) внереализационным доходом по п. 3 ст. 250 НК РФ.

Как конкретно виновник будет гасить эту сумму — сразу внесет всю сумму в кассу или на расчетный счет, либо в течение какого-то периода ее будут несколько месяцев (или лет) удерживать из его заработной платы, не суть важно*

*ФНС России в письме от 24.04.2020 № АБ-4-20/6934@ обратила внимание, что в случае возмещения ущерба виновником путем внесения им денежных средств в кассу или удержания этой суммы из заработной платы организация не обязана применять ККТ. Стоимость пропавшего, после проведения всех необходимых процедур (инвентаризации, определения размера понесенного убытка, принятия решения о назначении виновного и т

д.) признается внереализационным расходом (то бишь убытком) по п. 2 ст. 265 НК РФ*

Стоимость пропавшего, после проведения всех необходимых процедур (инвентаризации, определения размера понесенного убытка, принятия решения о назначении виновного и т. д.) признается внереализационным расходом (то бишь убытком) по п. 2 ст. 265 НК РФ*.

*В письме, правда, дана ссылка на п. 1 ст. 252 НК РФ, но в нем как раз и говорится, что на уменьшение прибыли можно отнести и понесенные убытки (п. 2 ст. 265 НК РФ). Перечень убытков, которые могут уменьшить налогооблагаемую прибыль, открытый. Следовательно, и потеря имущества по вине сотрудника вполне может быть отнесена к таковым.

Дебет счета 91-2 Кредит счета 94 — сумма ущерба отнесена на расходы.

Кстати, у руководства может возникнуть вполне оправданный соблазн оптимизировать налогооблагаемую базу и списать на расходы не фактическую стоимость (по учетным данным) пропавшего актива, а его рыночную (или как сейчас стало модно — справедливую) стоимость. Типа, данный товар сейчас на рынке стоит на n процентов, или в m раз дороже, следовательно, и убыток мы понесли в этой же сумме. Да и виновник по решению суда компенсировал рыночную стоимость утраченного имущества. Но чиновники как раз и отметили в рассматриваемом письме, что в составе расходов учитываются фактически понесенные затраты. И сумма индексации стоимости утраченного имущества, присужденная к выплате в связи с изменением рыночной стоимости такого имущества за период, прошедший с момента хищения, не включается в состав расходов при расчете налогооблагаемой прибыли организаций.

Так что вполне вероятна ситуация, что с виновного взыскали 3 (5, или 128) тыс. руб., на убытки списали только 2 (или там 64) тысячи. И в итоге организация в результате потери имущества не уменьшила налогооблагаемую прибыль, а еще и увеличила ее, с последующей уплатой налога*.

* — Позвольте, как это? У меня было четыре туза, а я остался без двух.

(старая байка преферансистов).

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Как влияют убытки от хищений на уплату НДС

Поскольку при воровстве не производится законная передача прав на украденные вещи, объекта налогообложения по налогу на добавленную стоимость (НДС) не возникает. Но бухгалтер предприятия обязан зафиксировать факт получения ущерба и выбытия товарно-материальной ценности по причине ее хищения, а не передачи третьему лицу.

Если сомнений не вызывает сам факт выбытия ценности из оборота, но компания не может доказать, что была совершена кража, а не передача вещи третьему лицу по воле юридического лица, придется уплачивать НДС в порядке, утвержденном для случаев безвозмездной передачи имущества пунктом 2 ст. 154 Налогового кодекса.

Исчерпывающий перечень случаев, при наступлении которых налогоплательщик имеет право восстановить вычет по НДС, приводится в п. 3 ст. 170 НК РФ. Случай воровства в список не включен, соответственно, восстановить вычет по налогу не представляется возможным. Но, согласно тексту Писем Минфина от 21.01.2016 № 03-03-06/1/1997, от 18.03.2011 № 03-07-11/61, от 04.07.2011 № 03-03-06/1/387, при списании непригодного для дальнейшей эксплуатации имущества компании вычет по НДС необходимо восстанавливать.

Бухгалтерский учет

Материально-производственные запасы (товар, материалы, готовая продукция) учитываются по фактической себестоимости на счетах 10 «Материалы», 41 «Товары», 43 «Готовая продукция» (п. п. 2, 5 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Испорченное или утраченное имущество подлежат списанию с учета.

Инструкцией по применению Плана счетов предусмотрено списание недостающего или испорченного имущества со счетов 10 «Материалы», 41 «Товары» или 43 «Готовая продукция» в дебет счета 94 «Недостачи и потери от порчи ценностей» по их фактической себестоимости.

Расчеты с работниками по возмещению причиненного ими ущерба учитываются на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба» (Инструкция по применению Плана счетов).

При удержании суммы причиненного ущерба из заработной платы работника в учете организации производится запись по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 73, субсчет 73-2 (Инструкция по применению Плана счетов).

Судебные издержки

Судебные издержки представляют собой госпошлину и расходы в связи с рассмотрением дела в суде. АПК РФ (ст. 101) и ГПК РФ (ст. 94) относят ним, в частности:

- расходы на адвокатов, представителей сторон;

- расходы при проведении осмотра и сбора доказательной базы;

- расходы на проживание в связи с необходимостью явки в суд и т.д.

Показательно в этом смысле определение Конституционного суда, рассматривающего спор между организацией и налоговой службой №22 от 20-02-02 г., который приравнивает судебные издержки к убыткам, понесенным организацией в результате неправомерных действий ФНС, и предписывает обязательное их возмещение в полном объеме. Некоторые из них, в частности расходы на юриста и консультанта, для организации, которая только подает судебный иск, являются досудебными, по факту разбирательство еще не состоялось, а расходы понесены.

Как возместить материальный ущерб?

Ситуация: организация подает в суд на контрагента. Будет ли выигран иск, неизвестно, а расходы на услуги адвоката уже понесены. Как отразить их в НУ и БУ? Рассмотрим случай, когда организация находится на ОСНО как самый сложный с точки зрения нюансов учета.

НК РФ (ст. 252) позволяет включать в расходы экономически обоснованные суммы. В данном случае это условие соблюдается: экономическая обоснованность состоит в возможности получить по суду задолженность с контрагента. Подтверждение расходов заключается в наличии любого документа, например, акта об оказании услуг адвокатской конторой, подписанного обеими сторонами, фиксирующего указанную хозяйственную операцию. Заметим, документы, свидетельствующие об оплате услуг, например, платежные поручения банка, могут только дополнять акт, но не заменять его как подтверждающие. Расходы чаще всего признаются датой подписания акта (хотя, согласно ст. 272-7 п.п.3, организацией могут быть предусмотрены и иные сроки, например, в соответствии с положениями договора, по последней дате отчетного или налогового периода).

Расходы относятся к прочим и отражаются в БУ проводкой Д 91 К 60 (или 76).

Если спор выигран

Выигранный судебный иск ведет к возникновению «доходов» организации, которые следует отразить в БУ. Государственная пошлина в суд, согласно НК РФ (ст. 13-10), — федеральный сбор. Статья 265-1 (п.п. 4) позволяет включать во внереализационные расходы сумму госпошлины, такая же позиция содержится в письме Минфина №03-03-06/1/597 от 20-09-10 г. и ряде аналогичных.

Внереализационный расход в виде налогов, обязательных платежей, признается, согласно ст. 272-7(1) НК РФ, на дату начисления. Госпошлина – оплата за иски в суд, датой ее признания следует считать день подачи иска в судебные органы (разъяснения даны в письме Минфина №03-03-06/2/176 от 22-12-08 г.).

Внимание! Вне зависимости от факта последующего взыскания с проигравшей стороны спора, госпошлины включаются в расходы по налогу прибыль (пост. ФАС СЗО делу №А56-24492/2007 от 21-07-08 г.)

Вступившее в силу «положительное» решение суда является основанием для включения поступивших от проигравшей стороны сумм пеней, судебных издержек и других сумм санкций в доходы внереализационного характера (ст. 350 НК РФ).

При этом долг, ставший предметом судебного разбирательства, в доходы в целях НУ не включается, исходя из смысла статей ст. 249, 39 НК РФ и последующих разъяснений Минфина (письмо №03-03-06/1/597 от 2-09-10 г.). Однако вопрос этот все равно остается спорным, и организация должна быть готова предоставить пояснения в налоговую службу по поводу указанной суммы или отстаивать свою позицию в суде.

В отношении суммы долга и начисления по нему НДС вопрос остается открытым, поскольку факт реализации товара, работы, услуги в данном случае отсутствует (ст. 146 НК РФ).

Как уже было упомянуто выше, суммы, имеющие отношение к решению суда, проводятся через счет 91, госпошлины в суд – через счет 68 (начисление — по кредиту, перечисление в бюджет — по дебету). Для расчета с должником по решению суда, как правило, используют счет 76, открывая по нему субсчет «Расчеты по претензиям». Аналитический учет организовывается по должникам и отдельным претензиям.

Проводки:

- Дт 51 Кт 76 – поступление денег от контрагента.

- Дт 76 Кт 91 – возмещены гос. пошлина и убытки по судебным процедурам.

Задолженность должника (погашенную) можно провести внутренней проводкой на Кт субсчета «Расчеты по претензиям» счета 76 или аналогично с использованием счета 60 на Кт 76. Зафиксировать погашение нужно проводкой Дт 51 Кт 76.

Непогашенную задолженность списывают.

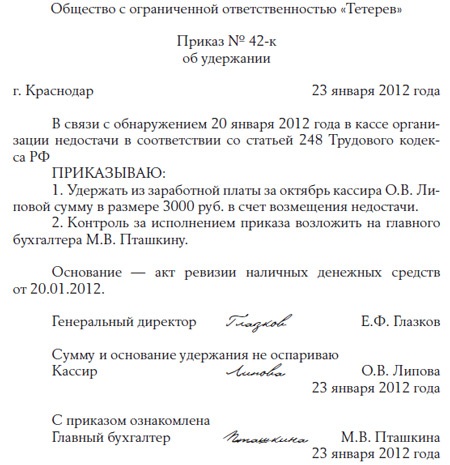

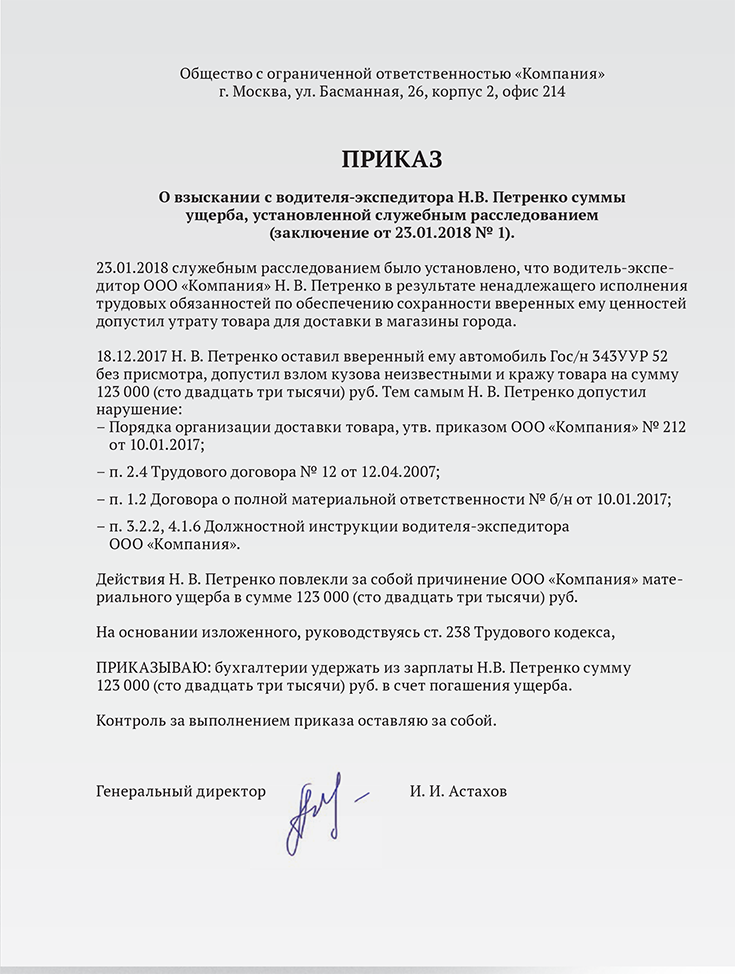

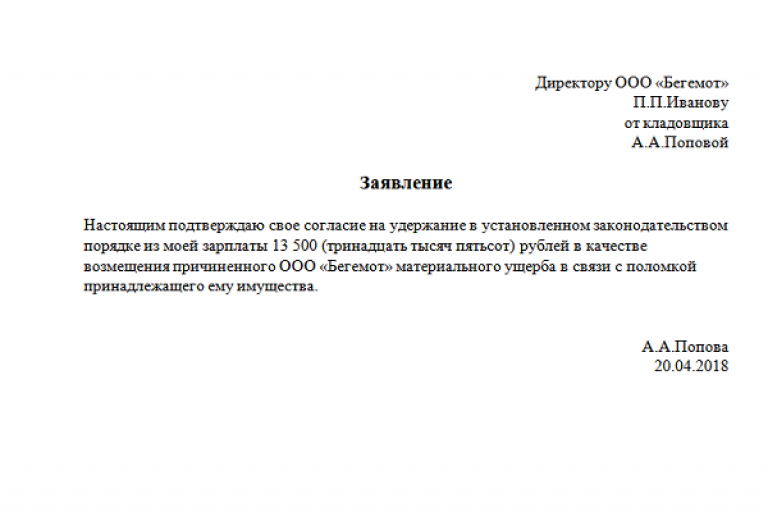

Компенсация ущерба работником и трудовое законодательство

Работник обязан возместить работодателю причиненный ему прямой действительный ущерб в соответствии с нормами трудового законодательства и иными федеральными законами (ст. 238 ТК РФ).

При этом неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

В силу статьи 22 ТК РФ работодатель вправе потребовать возмещения ущерба, причиненного работником.

Судебные издержки

Судебные издержки представляют собой госпошлину и расходы в связи с рассмотрением дела в суде. АПК РФ (ст. 101) и ГПК РФ (ст. 94) относят ним, в частности:

- расходы на адвокатов, представителей сторон;

- расходы при проведении осмотра и сбора доказательной базы;

- расходы на проживание в связи с необходимостью явки в суд и т.д.

Показательно в этом смысле определение Конституционного суда, рассматривающего спор между организацией и налоговой службой №22 от 20-02-02 г., который приравнивает судебные издержки к убыткам, понесенным организацией в результате неправомерных действий ФНС, и предписывает обязательное их возмещение в полном объеме. Некоторые из них, в частности расходы на юриста и консультанта, для организации, которая только подает судебный иск, являются досудебными, по факту разбирательство еще не состоялось, а расходы понесены.

Ситуация: организация подает в суд на контрагента. Будет ли выигран иск, неизвестно, а расходы на услуги адвоката уже понесены. Как отразить их в НУ и БУ? Рассмотрим случай, когда организация находится на ОСНО как самый сложный с точки зрения нюансов учета.

НК РФ (ст. 252) позволяет включать в расходы экономически обоснованные суммы. В данном случае это условие соблюдается: экономическая обоснованность состоит в возможности получить по суду задолженность с контрагента. Подтверждение расходов заключается в наличии любого документа, например, акта об оказании услуг адвокатской конторой, подписанного обеими сторонами, фиксирующего указанную хозяйственную операцию. Заметим, документы, свидетельствующие об оплате услуг, например, платежные поручения банка, могут только дополнять акт, но не заменять его как подтверждающие. Расходы чаще всего признаются датой подписания акта (хотя, согласно ст. 272-7 п.п.3, организацией могут быть предусмотрены и иные сроки, например, в соответствии с положениями договора, по последней дате отчетного или налогового периода).

Расходы относятся к прочим и отражаются в БУ проводкой Д 91 К 60 (или 76).

Проводки по счету «73.02»

По дебету

| Дебет | Кредит | Документ | |

| 73.02 | 000 | Ввод начальных остатков: расчеты по возмещению материального ущерба | Ввод остатков |

| 73.02 | 94 | Отражение задолженности подотчетного лица по возмещению материального ущерба, недостач, порчи имущества и т.д. | Операция |

По кредиту

| Дебет | Кредит | Документ | |

| 10.01 | 73.02 | Принятие к учету сырья и материалов, поступившего от работника организации в счет погашения задолженности по возмещению материального ущерба | Операция |

| 10.02 | 73.02 | Принятие к учету покупных полуфабрикатов, комплектующих изделий, конструкций и деталей, поступивших от работника организации в счет погашения задолженности по возмещению материального ущерба | Операция |

| 10.03 | 73.02 | Принятие к учету топлива, поступившего от работника организации в счет погашения задолженности по возмещению материального ущерба | Операция |

| 10.04 | 73.02 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от работника организации в счет погашения задолженности по возмещению материального ущерба в организациях, осуществляющих производственную деятельность или оказание услуг | Операция |

| 10.05 | 73.02 | Принятие к учету запасных частей, поступивших от работника организации в счет погашения задолженности по возмещению материального ущерба | Операция |

| 10.06 | 73.02 | Принятие к учету прочих материалов, поступивших от работника организации в счет погашения задолженности по возмещению материального ущерба | Операция |

| 10.08 | 73.02 | Принятие к учету строительных материалов, поступивших от работника организации в счет погашения задолженности по возмещению материального ущерба | Операция |

| 10.09 | 73.02 | Принятие к учету инвентаря и хозяйственных принадлежностей, поступивших от работника организации в счет погашения задолженности по возмещению материального ущерба | Операция |

| 10.10 | 73.02 | Принятие к учету специальной оснастки и специальной одежды, поступивших от работника организации в счет погашения задолженности по возмещению материального ущерба | Операция |

| 41.01 | 73.02 | Принятие к учету товаров, поступивших от работника организации в счет погашения задолженности по возмещению материального ущерба | Операция |

| 41.04 | 73.02 | Принятие к учету покупных изделий, поступивших от работника организации в счет погашения задолженности по возмещению материального ущерба | Операция |

| 50.01 | 73.02 | Поступление наличных денежных средств в кассу организации от работника организации в счет погашения задолженности по возмещению материального ущерба в руб. | Поступление наличных |

| 50.02 | 73.02 | Поступление наличных денежных средств в операционную кассу от работника организации в счет погашения задолженности по возмещению материального ущерба в руб. | Поступление наличных |

| 51 | 73.02 | Поступление денежных средств на расчетный счет организации от работника организации в счет погашения задолженности по возмещению материального ущерба в руб. | Поступление на расчетный счет |

| 70 | 73.02 | Удержание из заработной платы работника задолженности по возмещению материального ущерба | Операция |

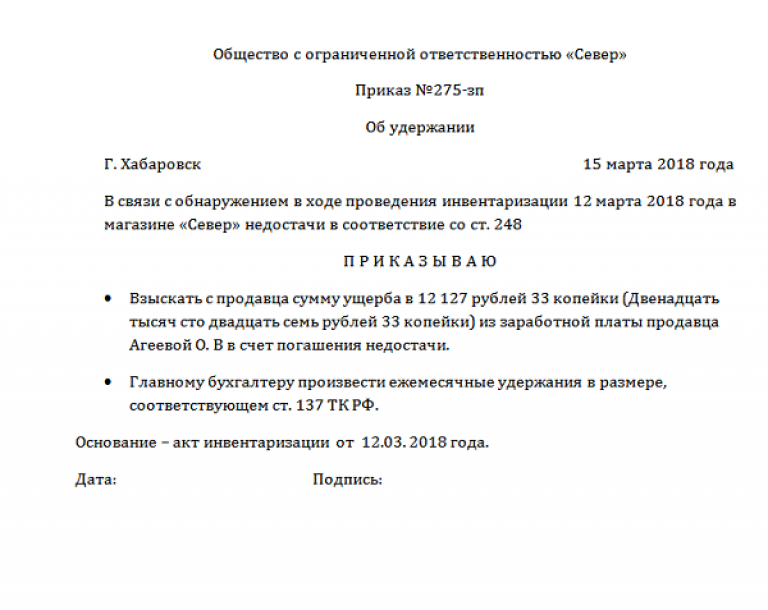

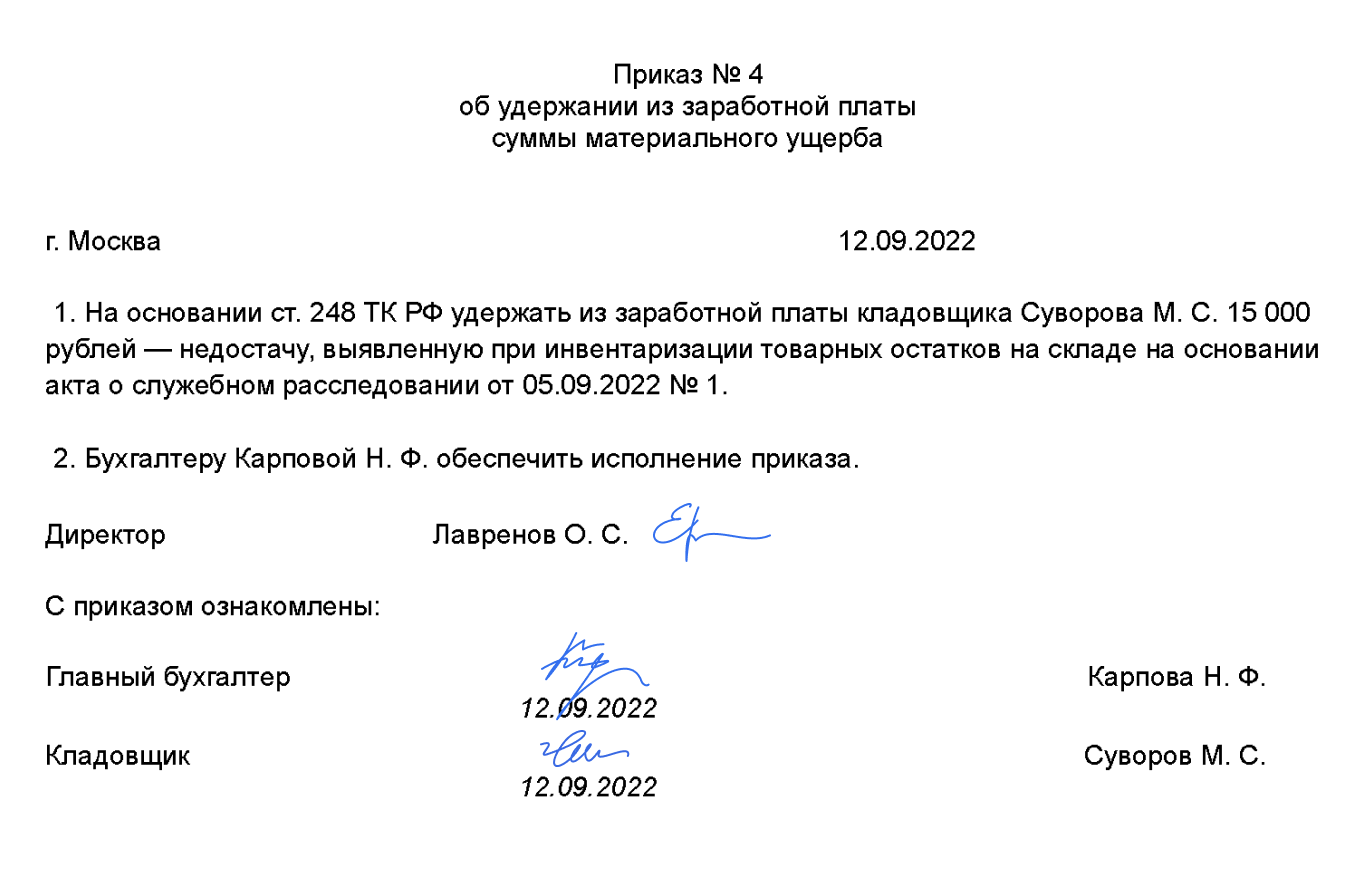

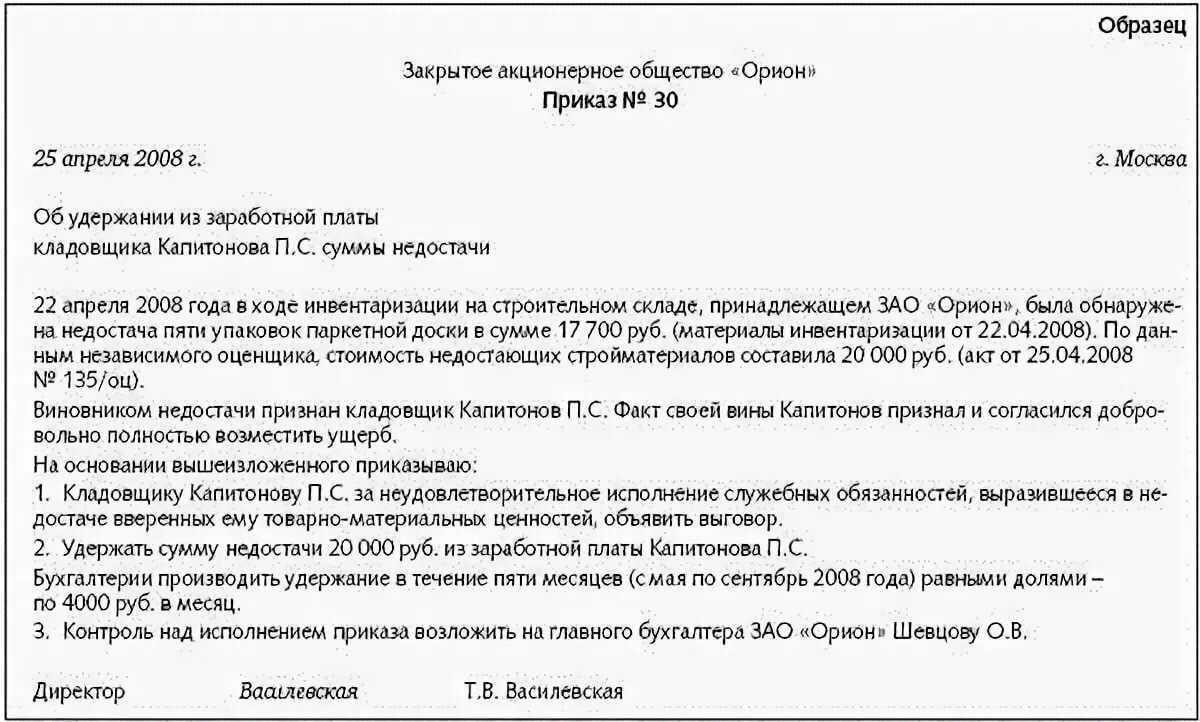

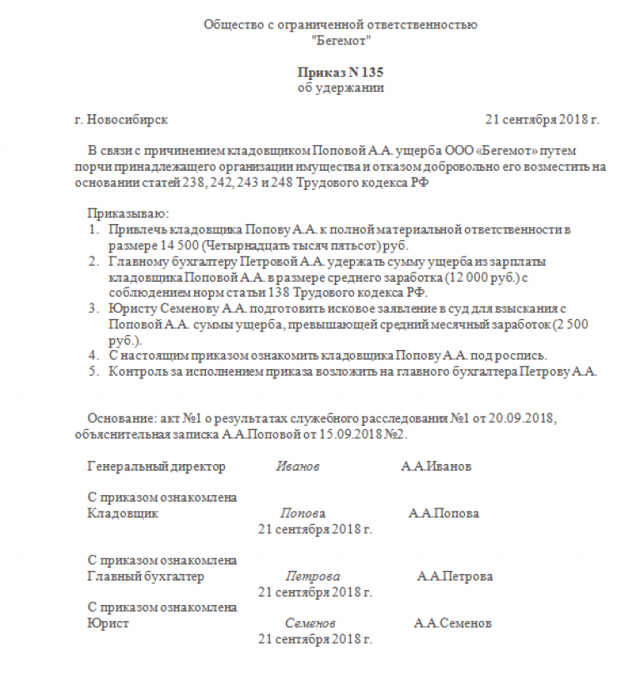

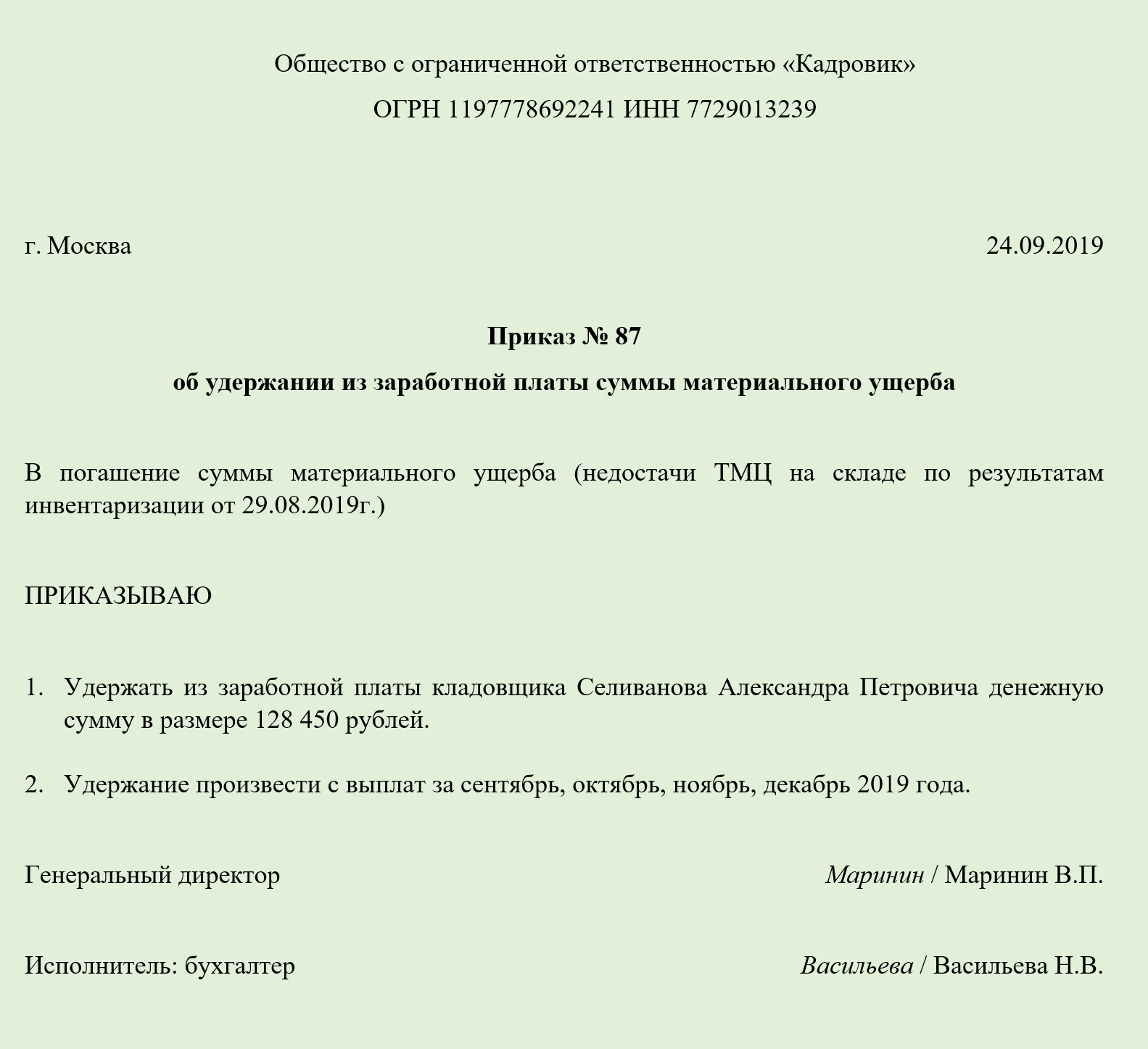

Ситуация 2. Пропажа товаров на складе обнаружена при инвентаризации

В случае если пропажа (недостача) товара была выявлена только в ходе инвентаризации, при этом какие-либо следы взлома отсутствуют, то данный случай также является основанием для проведения внутреннего расследования, взятия письменного объяснения с материально ответственных лиц.

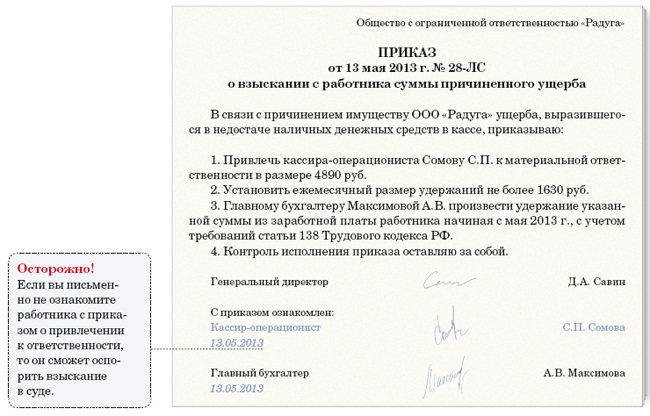

В данном случае с материально ответственного лица может быть взыскана величина ущерба в размере среднего месячного заработка в течение одного месяца с даты выявления недостачи (ст. 248 ТК РФ). В случае если сумма ущерба превышает средний месячный заработок, то сумма превышения может быть или уплачена сотрудником добровольно, или взыскана по решению суда.

Также организация может отказаться от взыскания с материально ответственного лица суммы ущерба как полностью, так и в какой-либо части. При этом поскольку какие-либо товарные ценности организацией сотруднику не передавались, у такого сотрудника будет отсутствовать экономическая выгода согласно п. 1 ст. 41 НК РФ. Следовательно, основания для начисления НДФЛ в данной ситуации отсутствуют (см. письмо Минфина РФ от 20.10.2017 № 03-04-06/68917).

Бухгалтерский учёт в данном случае осуществляется в порядке, аналогичном бухгалтерскому учету при хищении товаров.

Ответы на распространенные вопросы о том, как учесть в бухгалтерском учете убытки от хищений

Вопрос №1: Я являюсь предпринимателем на упрощенной системе налогообложения (УСНО). Охранником был обнаружен факт кражи сотрудником склада крупной партии товара, имеется видеозапись. Можно ли учесть убытки предприятия при расчете налога на прибыль и уменьшить на сумму убытком налогооблагаемую базу?

Ответ: Нет. По данному вопросу разъяснения содержатся в тексте Письма Минфина РФ от 19.12.2016 № 03-11-06/2/76035. Компенсировать финансовые потери, связанные с хищением на фирме, за счет уменьшения суммы налога невозможно. Исчерпывающий перечень затрат, которые можно принять к вычету при расчете налоговой базы, содержится в тексте п. 1 ст. 346.16 НК РФ.

Вопрос №2: Я являюсь бухгалтером магазина самообслуживания. Необходимо ли каждый раз просить о возбуждении уголовного дела по факту хищения товаров посетителями торговой точки, чтобы получать постановление о приостановлении предварительного следствия и иметь возможность учитывать убытки при расчете налога на прибыль?

Ответ: Если недостача выявлена при проведении инвентаризационных мероприятий в магазине самообслуживания, убытки можно сразу учесть при расчете налога на прибыль, без подачи заявления в органы внутренних дел — такое указание содержится в решении ВАС РФ от 04.12.2013 № ВАС-13048/13.