Как заполнить новый РСВ

Расчет по страховым взносам включает в себя много страниц и разделов. В обязательном порядке заполняются:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Остальные разделы заполняются при наличии сведений, необходимых для их заполнения:

|

Часть РСВ |

Когда заполняется |

|

Подраздел 1.3 раздела 1. |

Если делались перечисления пенсионных взносов по доптарифам. |

|

Приложение 1.1. |

Если делались перечисления взносов на дополнительное обеспечение летчиков и работников угольной промышленности. |

|

Приложение 3. |

Если организация или ИП находятся в регионе, который не участвует в пилотном проекте и если (организация и ИП) оплачивали больничный, осуществляли иные расходы на цели обязательного страхования на случай ВНиМ. |

|

Приложение 4. |

Если регион, в котором находится организация или ИП, не участвует в пилотном проекте и у этих организаций и ИП были финансируемые из федерального бюджета расходы, например, в пользу чернобыльцев. |

|

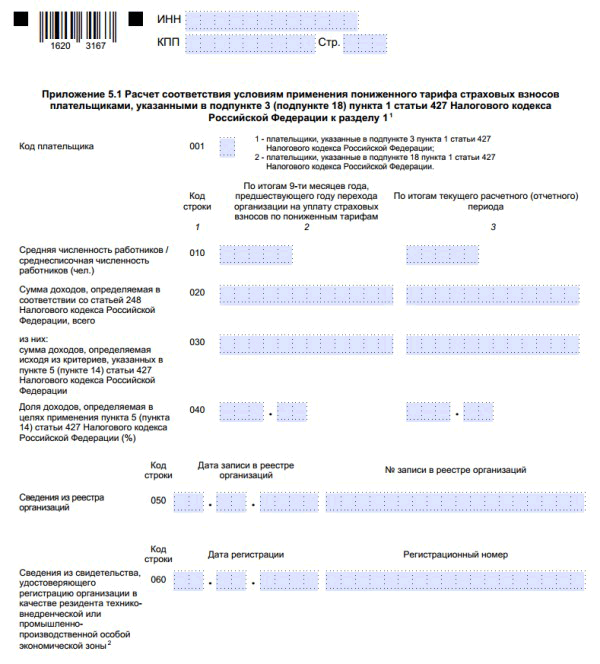

Приложение 5. |

Для организаций IT-сферы, которым разрешено применять пониженные тарифы. |

|

Приложение 6. |

Для некоммерческих организаций, которым разрешено применять пониженные тарифы. |

|

Приложение 7. |

Для производителей анимационной продукции, которым разрешено применять пониженные тарифы. |

|

Приложение 8. |

Если делались выплаты иностранцам, временно пребывающим на территории России. |

|

Приложение 9. |

Если делались выплаты учащимся, работающим по договору ГПХ. |

|

Раздел 2 и приложение 1 к разделу 2. |

Для глав фермерских (крестьянских) хозяйств. |

РСВ за 2023 год

Расчетный период по страховым взносам установлен ежеквартально, работодатели сдают отчёты в ИФНС в установленные российским законодательством сроки. Отчётность по форме 4-ФСС налогоплательщики по-прежнему отправляют в фонд социального страхования в урезанном виде, то есть отчитываются по начислениям «на травматизм». Ранее сдаваемый в Пенсионный фонд отчёт теперь полностью упразднен и его больше не заполняют работодатели.

Новый бланк за 4 квартал 2023 года

Форма РСВ утверждена приказом Федеральной налоговой службы РФ № ММВ-7-11/470@ от 18 сентября 2019. Документ применяется с отчётности начиная с 3 кв. 2023 г. Новая форма расчёта по страховым взносам за 4-й кв. 2023 г. дополнена данными о численности сотрудников.

В форме РСВ предусмотрено 11 страниц, с учётом дополнительных приложений расчёт содержит:

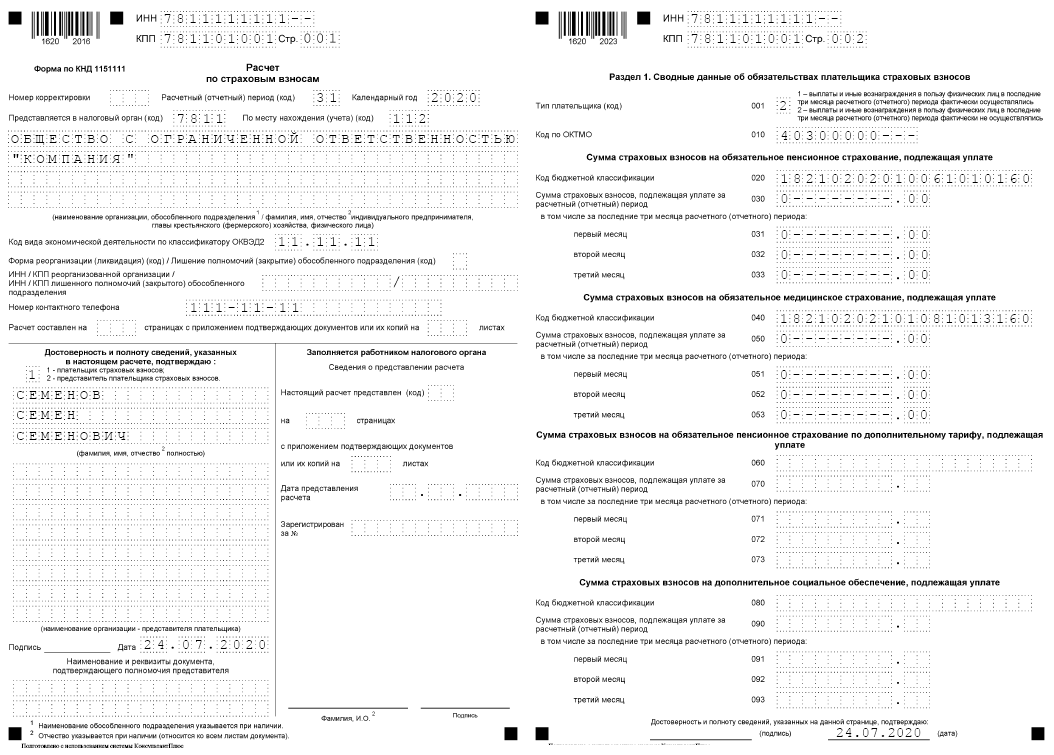

- титульный раздел;

- часть 1 «Консолидированные сведения об обязательствах страхователя»;

- раздел 2 «Объединённые данные по работодателю, если это фермерское хозяйство»;

- часть 3 «Персональные сведения о застрахованных работниках».

На необходимость заполнения всех разделов расчёта и объёма информации влияет положение работодателя (его статус) и направление деятельности в бизнесе.

Сроки представления отчёта в 2024 году

Сдача отчётности на бланке РСВ по итогам расчётного периода, соответствующего календарному году, предусмотрена до 30 числа, следующего после завершения квартала месяца.

Корректировка декларации по страховым сборам

Правки в уже сданные отчёты вносятся когда:

- выявлена неверно вписанная величина начислений;

- обнаружены отклонения между общей цифрой и итоговыми данными по всему списку трудоустроенного персонала;

- по работнику вписаны неверные персональные данные.

О том, что представленная новая справка считается первой коррекцией, на главной странице показывает цифра «1» в поле «Номер корректировки».

Если сотрудники ИФНС выявят при проверке ошибки, то страховщику предоставляется 5 рабочих дней для исправления неточностей и предоставления корректной отчётности в электронном виде. Для отчётов на бумажном носителе, отправляемых через ОПС, дается 10 дней.

Нулевая декларация по УСН

Остальные поля в декларации оставьте равными нулю. При УСН доходы-расходы в декларации вы можете показать расход. И перенести его на следующий период.

Вместо «нулевок» можно сдать за I квартал 2024 единую упрощенную декларацию

Сдать по итогам I квартала такую упрощенную декларацию. (Приложение № 1 к Приказу Минфина от 10.07.2007 № 62н) вправе те налогоплательщики. У которых за налоговый период не было движения денег на счетах в банках и в кассе. А также объектов налогообложения ни по одному из налогов (п. 2 ст. 80 НК).

Крайний срок – 20 апреля 2024

Имейте в виду, что вы не обязаны заполнять именно единую декларацию. Если хотите, можете вместо нее сдать пустые декларации по каждому из ваших налогов. Которые требуют отчета по окончании I квартала.

Надо ли сдавать

«Нулевой» вариант отчёта сдаётся в то же время, что и обычный вид документа. Значит, это делают после отчётного периода, не позднее 30 числа.

Есть конкретные даты в зависимости от квартала, по которому вносится информация:

- До 1 февраля 2021 года за весь 2021 год.

- Максимум до 30 октября при оформлении на 9 месяцев.

- Не позднее 30 июля, когда речь о полугодии.

- До 15 мая по кварталу.

1000 рублей – минимальный размер штрафов для тех, кто допускает нарушения в этой сфере. При серьёзных противоречиях и спорных ситуациях представители налоговых служб имеют право блокировать счета.

Сдавать документы нужно в налоговую службу, которая отвечает за учёт. От численности физических лиц и получателей различных выплат зависит вид, в котором бумаги передают:

- Строго электронно, если работает больше 10 человек.

- На бумаге можно сдавать, когда сотрудников – до 10 и меньше.

Порядок заполнения нулевого расчета

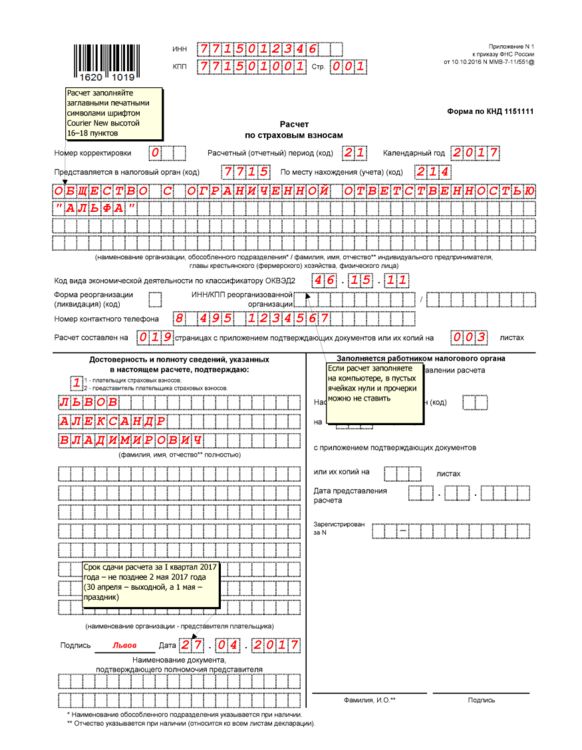

Бланк нулевого расчета используется тот же, что и для заполнения расчета с показателями, то есть форма, утвержденная 10 октября 2016 года №ММВ-7-11/551@. Кроме титульного листа заполняются разделы так:

- 1 раздел: указывается КБК для взносов, в остальных строках проставляются нули и прочерки. Если отчет заполняется в электронном виде, то ноль или прочерк в свободных ячейках ставить не нужно;

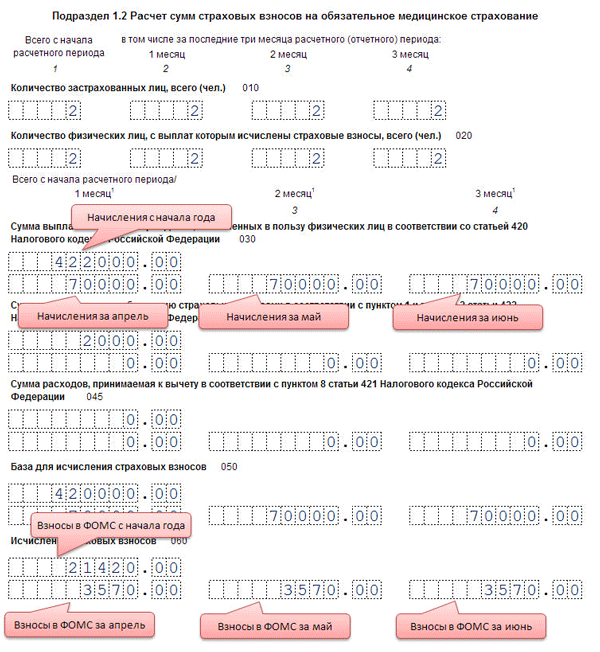

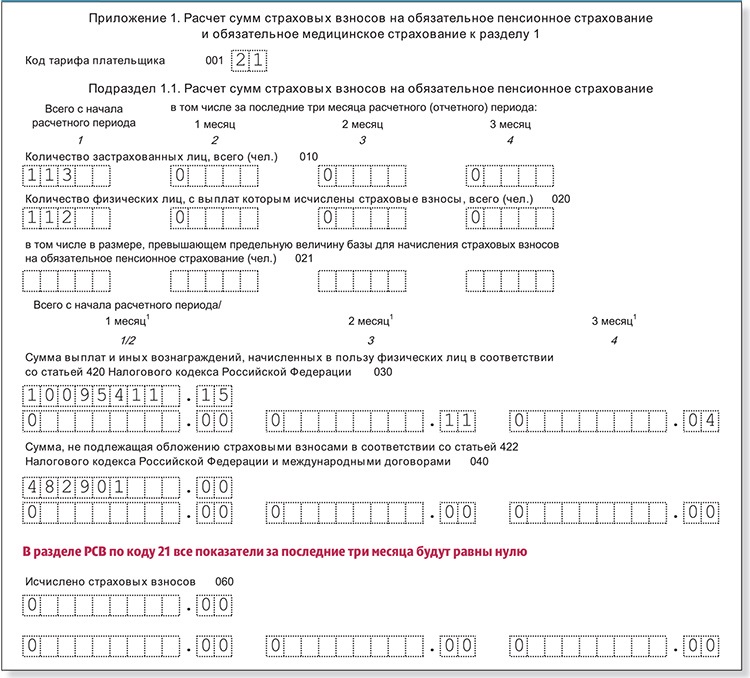

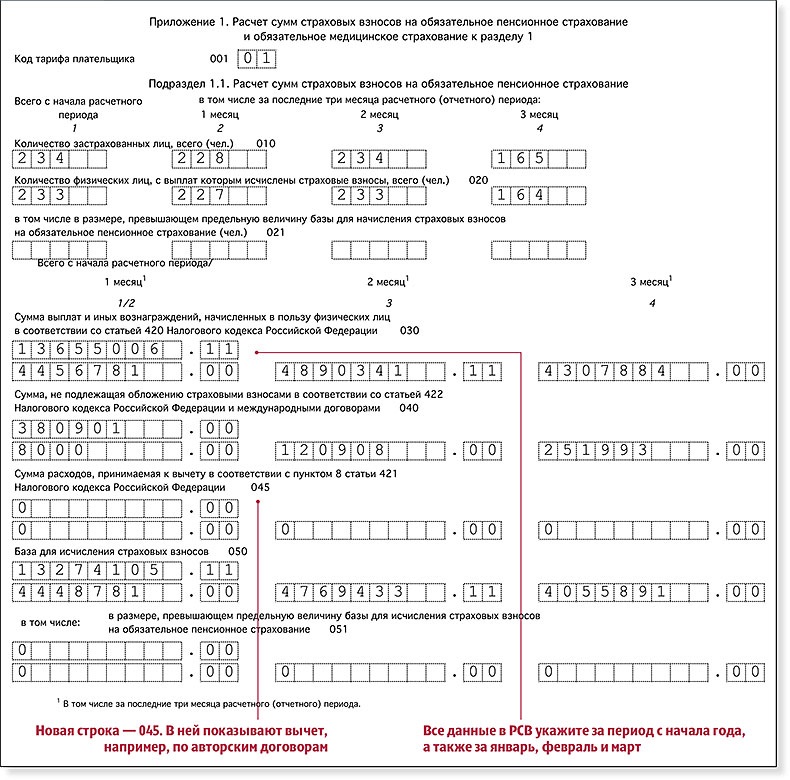

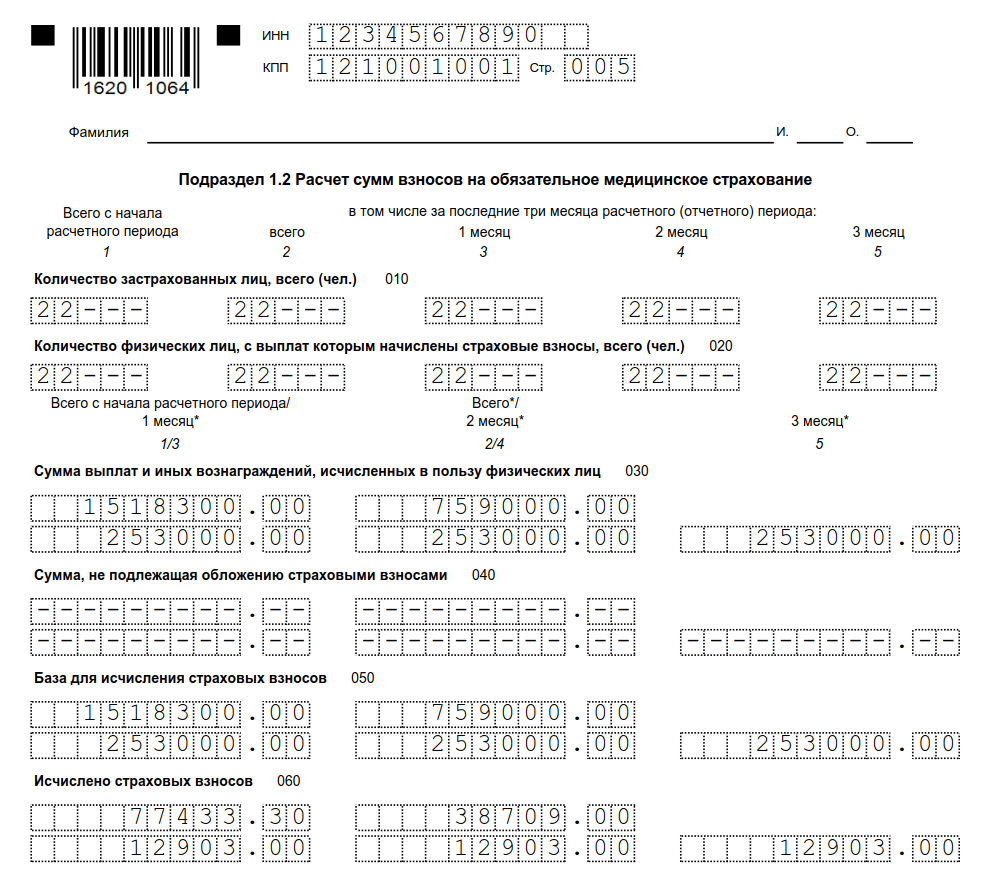

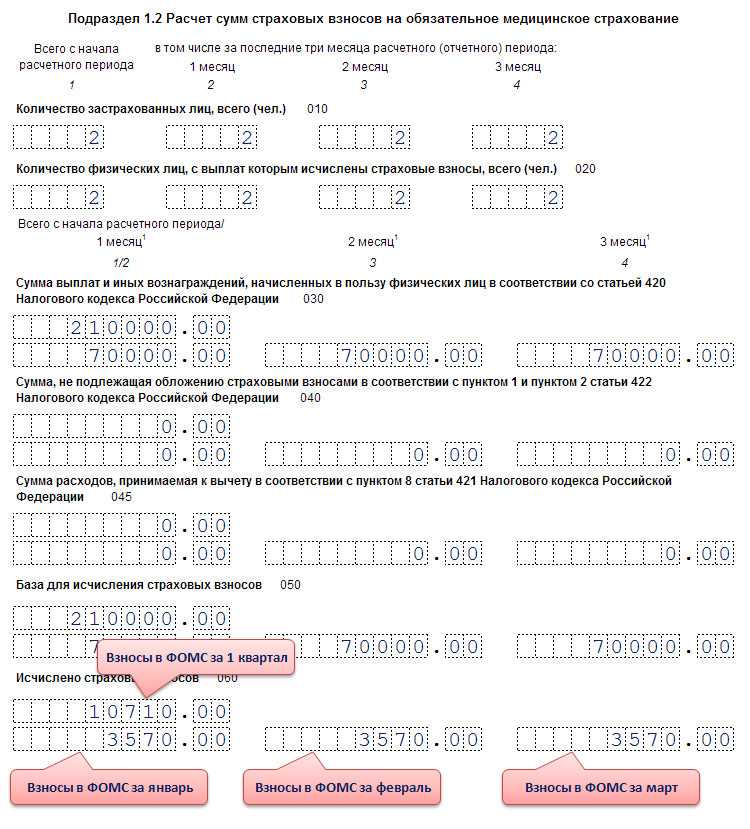

- 1 раздел, 1 приложение, 1.1 и 1.2 подраздел: указывается количество застрахованных сотрудников по мед- и пенсионному страхованию. В случае если работников нет – проставляются нули;

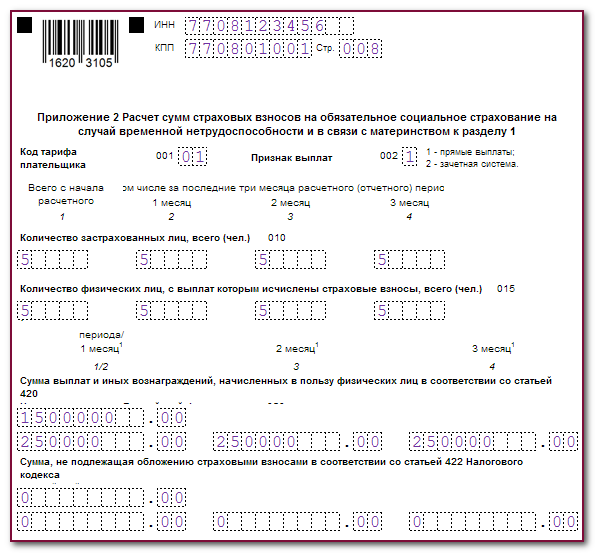

- 1 раздел, 2 приложение: указывается количество застрахованных работников по соцстрахованию;

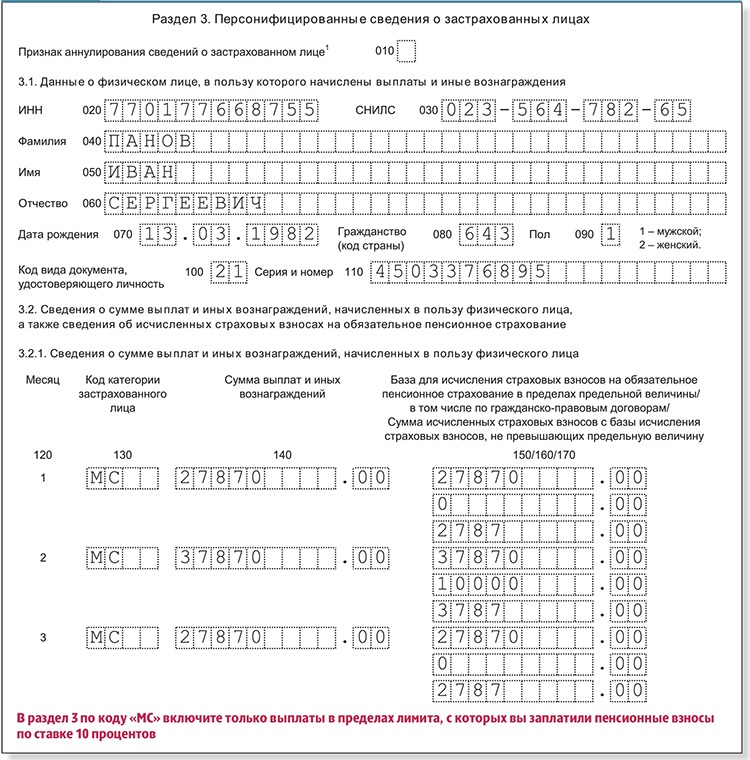

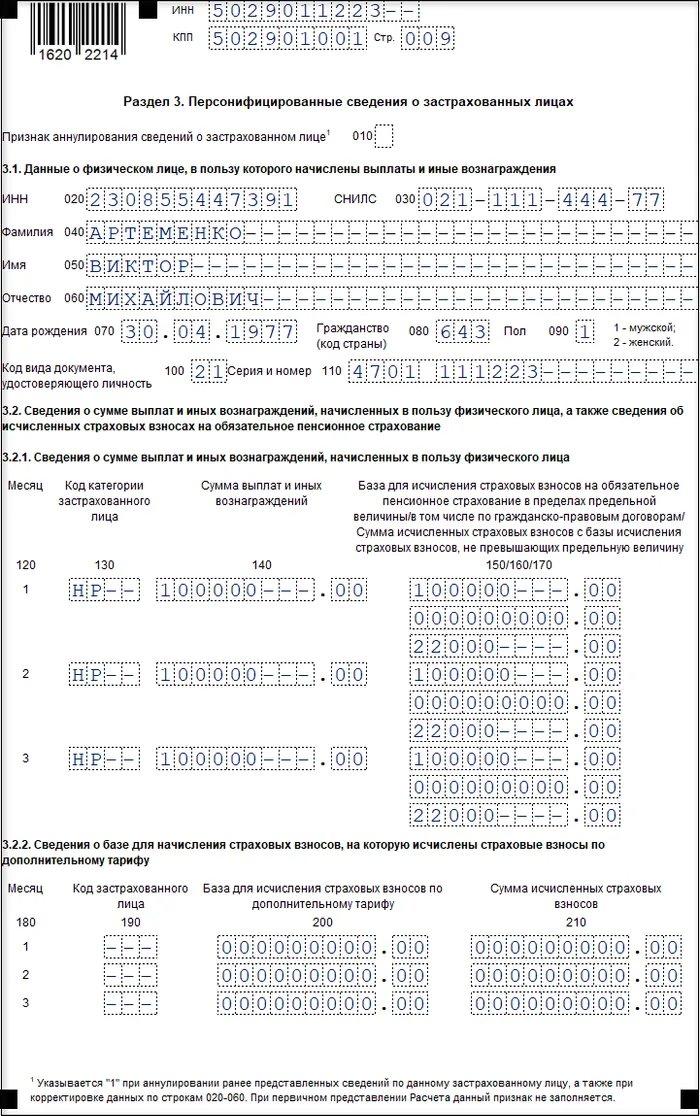

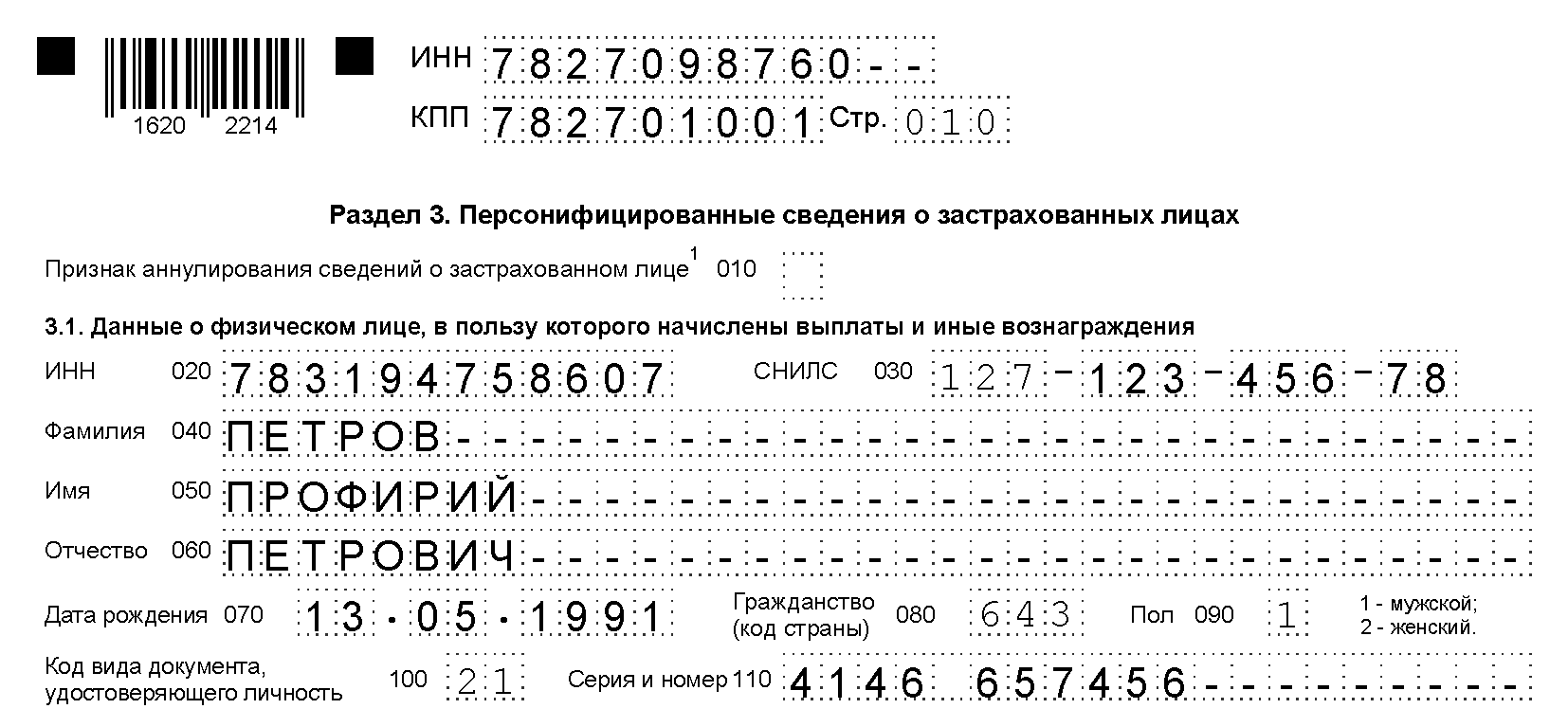

- 3 раздел, 3.1 подраздел: указываются ФИО, ИНН, СНИЛС по работникам, с которым заключены трудовые договора, договора подряда. 160-180 строки содержат сведения о том застрахован работник или нет, в зависимости от этого указывается признак 1 или 2.

Сроки сдачи

Расчёт по страховым взносам относят к ежеквартальному виду документов. Обычно речь идёт о следующих промежутках времени:

- Год.

- 9 месяцев.

- Полугодие.

- 1 квартал. В этом случае передавать документы всегда обязательно.

До 30 числа месяца, следующего за периодом отчётности – максимальный период, за который контролирующие органы должны получить информацию. Если день сдачи выпадает на праздники или выходные – можно перенести момент до ближайшего рабочего дня. Допустимо в равной степени использовать бумажные и электронные носители.

Справка! Информацию передают при личном визите, либо через электронную почту. Оба варианты допустимы. Ответственный сотрудник может пострадать, если хотя бы часть сведений окажется утерянной.

Нулевая отчетность РСВ

Нулевая Форма РСВ ФНС включает в себя титульный лист, а также раздел 1, подраздел 1.2 раздела 1.

Пустой расчет по страховым взносам нужно подать. Если за последние три месяца у вас не было выплат, начисленных физлицам. В таком расчете вы заполняете (п. 4.2 Порядка заполнения расчета по страховым взносам):

- титульный лист;

- разд. 1 (без приложений). В строке 001 укажите код «2». В строках «в том числе за последние три месяца расчетного (отчетного) периода» проставьте нули. Остальные строки заполните, как обычно;

- разд. 3. В подразделе 3.1 приведите данные о каждом физлице. Поле 010 оставьте пустым. В строках подраздела 3.2 разд. 3 проставьте прочерки. (под пункт 21.2, 21.4 Порядка заполнения расчета по страховым взносам (в редакции Приказа ФНС России от 15.10.2020 N ЕД-7-11/751@)).

За непредставление нулевого расчета вас оштрафуют. Возможны и иные негативные последствия.

Итак, Сдают «нулевки» все Организации и КФХ ежеквартально. По месту своего учета отчетность на бумаге не позднее 30-го числа второго календарного месяца. Следующего за отчетным периодом.

Письмо Минфина от 26.01.21 № 03-15-05/4460 (.docx 16Кб)

Директор-учредитель не получает зарплату: нужно ли указать эти сведения в пустом РСВ?

Организация, которая в течение отчетного (расчетного) периода не производила начислений в пользу физических лиц. В том числе в пользу руководителя — единственного учредителя. Все равно обязана сдать пустой расчет по страховым взносам. Об этом напомнил Минфин России в письме от 18.06.18 № 03-15-05/41578.

Нулевая отчетность 4-ФСС в ФСС

Сдают все Организации

Нулевая налоговая декларация 4-ФСС включает в себя титульный лист, а также табл.1, Табл.2, Табл.5

Расчет по страховым взносам за 2 квартал 2020 года: форма (бланк)

ЛИСТ «Сведения о физическом лице, не являющемся ИП». Индивидуальные предприниматели и организации не заполняют этот лист. Его заполняют физические лица за нанятых работников.

Налоговый учет ведут в книге учета доходов и расходов организаций и индивидуальных предпринимателей (сокращенно бухгалтеры называют ее КУДиР).

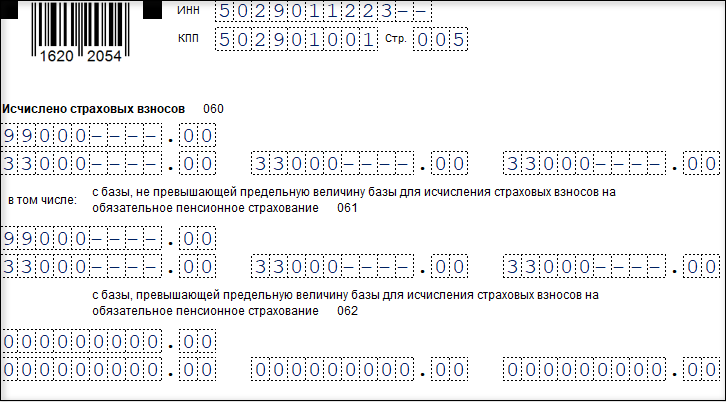

Лимит для взносов в фонд соцстраха равен 670 тыс. руб., эта сумма отличается от лимита базы для пенсионных взносов (постановление Правительства РФ от 4 декабря 2014 г. № 1316). Поэтому на странице 1 карточки появились разные строки для выплат, превышающих лимит по пенсионным взносам, и для выплат, превышающих лимит по взносам в фонд социального страхования.

Все работодатели по итогам каждого квартала должны сдать расчет формы РСВ в ИФНС по месту регистрации.

Прежде чем рассчитать общую сумму ежемесячных платежей в целом по организации, определите суммы страховых взносов по каждому сотруднику (п. 1, 2 ст. 421, п. 4 ст. 431 НК). Тарифы взносов определяйте в соответствии со статьями 425–429 НК и статьями 22 и 33.1 Закона от 15.12.2001 № 167-ФЗ (в части уплаты пенсионных взносов).

Карточку заводите на один календарный год. Приводите в ней ежемесячные доходы работников и страховые взносы без округления. Взносы отражайте нарастающим итогом с начала года. Образец заполнения карточки учета страховых взносов в 2020 году представлен ниже в статье. Также учитывайте, что если каких-то показателей количества или суммы нет, то пишите в полях ноль – «0». А в остальных случаях ставьте прочерки «-».

Организациям и индивидуальным предпринимателям, уплачивающим ЕСХН (подп. 3 п. 2 ст. 57 Закона № 212-ФЗ), можно использовать код 4. А организациям и индивидуальным предпринимателям, применяющим УСН или уплачивающим ЕНВД, — код 5 (в отношении выплат и иных вознаграждений, производимых физическим лицам).

Документ отличается относительно простой и интересной структурой. Вот набор сведений, которые обязательно должны быть указаны в рассматриваемой карточке:

- название страхователя с предоставлением достоверных данных об ИНН, КПП;

- ФИО, принадлежащее лицу, которое застраховано, с указанием гражданства, инвалидности (если дана группа), номер соглашения и время его составления, общий статус (указание его производится лишь в ситуации, когда лицо – иностранный гражданин или не имеет гражданства);

- величины выплат в пользу застрахованного лица, при этом отдельно указываются суммы, которые облагаются и не облагаются взносами страхового характера;

- базовые данные для начисления взносов отдельно по направлениям ОПС, ОМС, ФСС;

- величины взносов, которые подлежали уплате;

- расходные направления по обязательному социальному страхованию, данные о пособиях, выплаченных в ситуации временной нетрудоспособности, материнства, по причине несчастных случаев и профессиональных заболеваний.

Как заполнить расчет

Правила

- Требуют заполнения строки 160 – 180: необходимо поставить признак застрахованного лица на каждый вид страхования.

- Не нужно вносить никаких данных в подраздел 3.2.

- Нужно заполнять каждую свободную ячейку следует слева направо, начиная с левой крайней. Внутри каждого поля нужно проставить «0», а в ячейки, которые не требуют заполнения – почерки.

При заполнении расчёта в компьютерной программе, можно не вводить прочерки.

- Отчет можно предоставлять в бумажном или электронном виде. Подача в электронном виде требуется, если в компании работают более 25 человек. Это же касается вновь созданных предприятий с числом работающих меньше 25 человек.

- Для других организаций с числом сотрудников меньше 25 человек допустимы и электронный, и бумажный виды отчётов (п.10 ст.431 НК). При заполнении в компьютере с последующей распечаткой допустимо отсутствие обрамлений и прочерков в незаполненных знакоместах (п. 2.21).

О важных новых правилах в отношении нулевых отчетов по CD расскажет видео ниже:

Образец заполнения

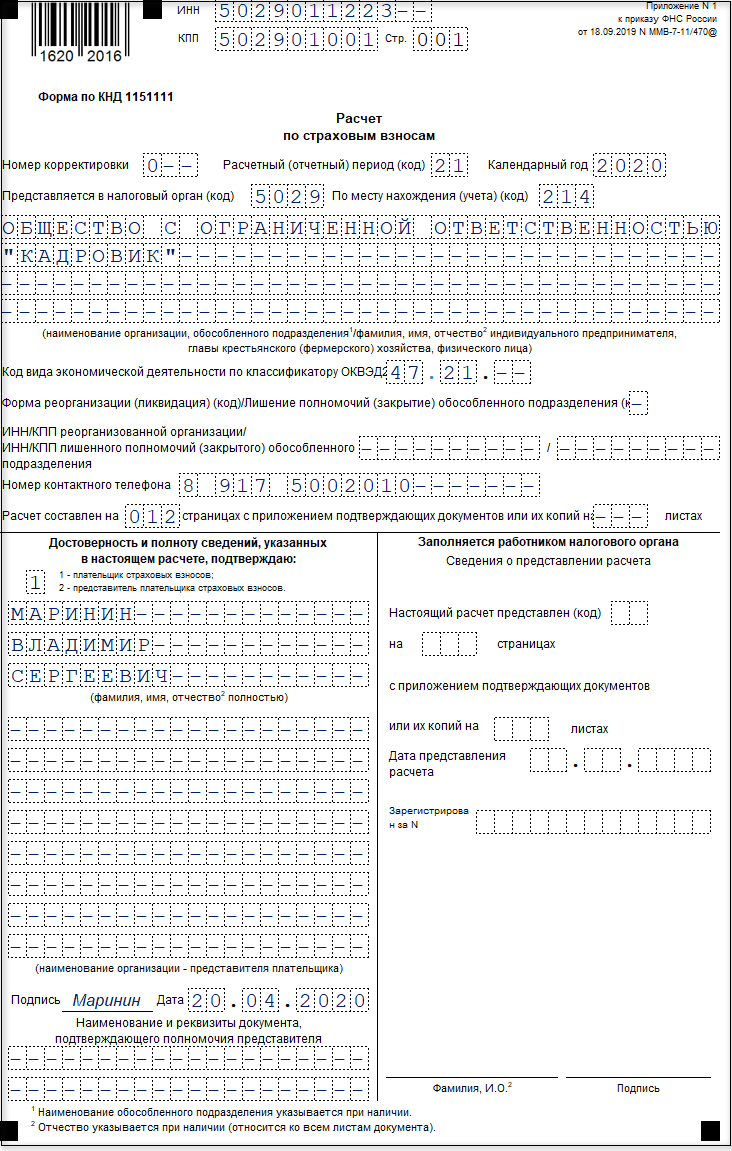

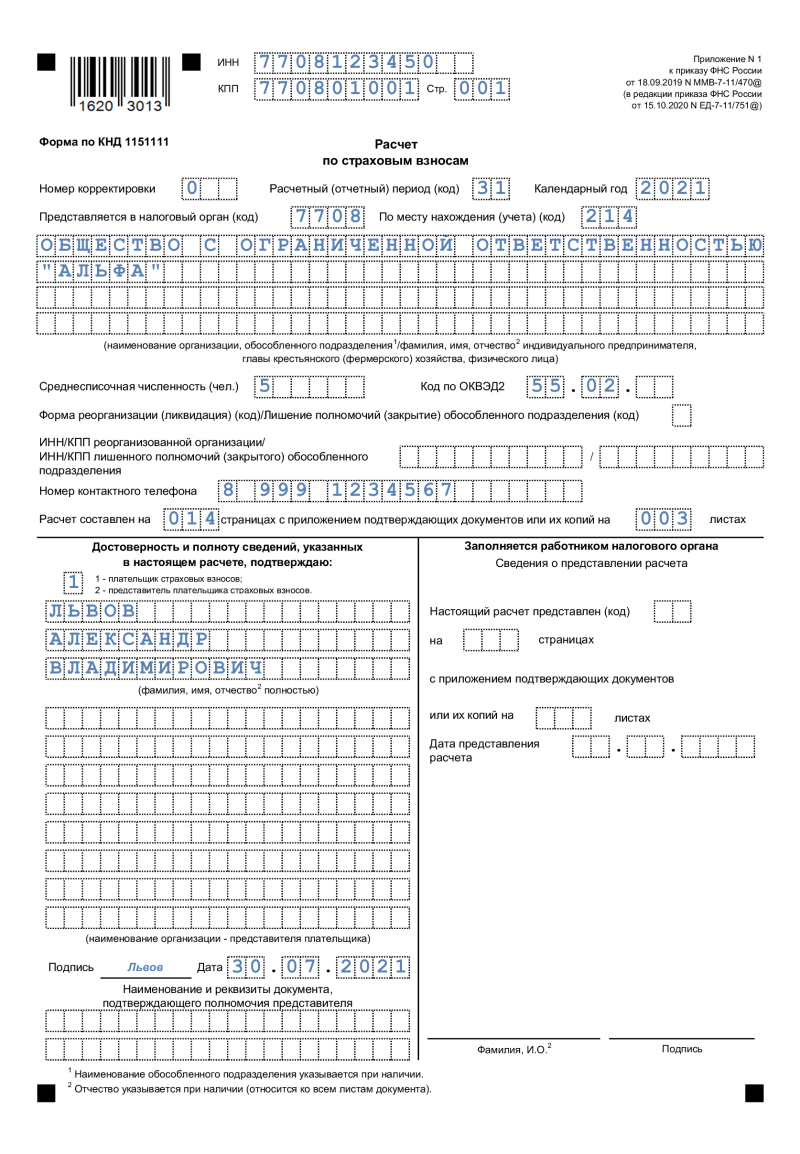

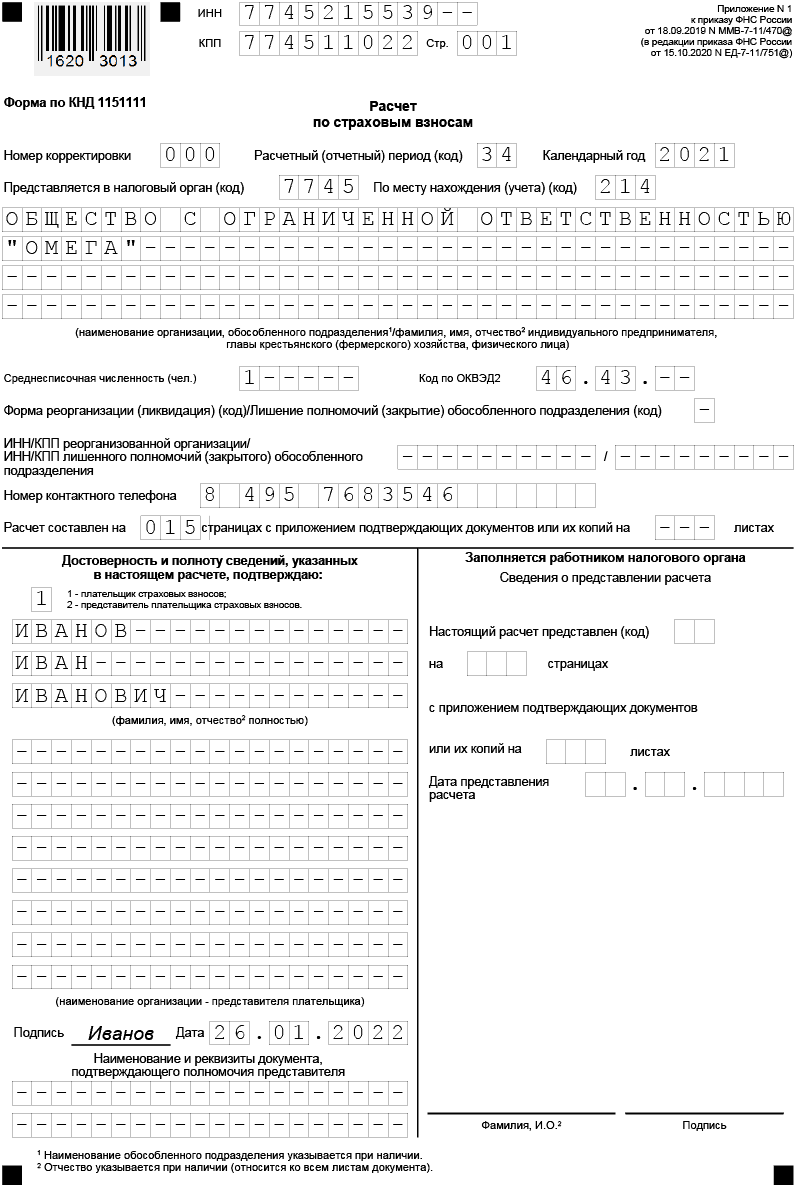

Нулевой расчёт обязателен для всех страхователей: для предприятий, их филиалов, индивидуальных предпринимателей.

- Если в компании зарегистрирован только один человек – его директор, она не ведёт никакой деятельности, не выплачивает заработную плату, в налоговые органы обязательно передаётся нулевой расчёт. При этом в бланке расчёта следует заполнить Раздел 3.

- Нулевой расчёт по ИП без работников заполнять и сдавать не требуется. Нулевой расчёт по уплате страховых взносов на самого себя также не нужен. ИП обязан только предоставить в налоговую службу нулевой отчёт по УСН за предыдущий отчетный период, то есть год.

Скачать бланк-образец расчета можно здесь.

Образец документа

Нулевой расчёт предполагает, что компания не производила выплат и вознаграждений своих сотрудников, но это не значит, что в налоговую можно передать пустой лист с одним заполненным титульным листом. Работники ФНС такой расчёт рассматривать вообще не станут. В нём должны быть сведения хотя бы об одном физическом лице: это может быть учредитель компании, генеральный директор, даже если в его пользу не производится никаких взносов и выплат. Следовательно, пункты «Фамилия» и «Имя» в разделе 3 заполнить требуется обязательно.

Отчёт РСВ: что это такое и кто его сдаёт

Расчёт по страховым взносам (РСВ) — это отчёт об исчисленных и уплаченных страховых взносах на обязательное пенсионное, медицинское и социальное страхование.

Документ сдают организации, обособленные подразделения и индивидуальные предприниматели, которые в отчётном периоде выплачивали вознаграждения по трудовым и гражданско-правовым договорам. Пользователи «Налога на профессиональный доход» и физические лица отчитываются, если выплачивали вознаграждения по гражданско-правовым договорам.

Компании сдают отчёт в налоговую инспекцию, за которой закреплены по юридическому адресу. Индивидуальные предприниматели, самозанятые и физические лица — по прописке.

Обособленные подразделения юридических лиц об исчисленных и уплаченных страховых взносах отчитываются по месту регистрации, если работают с отдельным расчётным счётом. В противном случае документ сдают по месту нахождения головной организации.

За 4 квартал отчитываются по форме, утверждённой Приказом Федеральной налоговой службы от 29 сентября 2022 года № ЕД-7-11/878@ в редакции от 26 сентября 2023 года.

Важно! С 2024 года будут введены корректировки в РСВ на основании Приказа ФНС от 29 сентября 2023 г. № ЕА-7-11/696@

Чтобы правильно заполнить документ и не забыть про сроки сдачи РСВ за 4 квартал 2023 года, воспользуйтесь сервисом «Моё дело». Он автоматизирует заполнение расчёта по страховым взносам, проверяет достоверность данных и помогает с электронной отправкой сведений в ФНС.

Сроки сдачи РСВ за 2023 год

Расчёт по страховым взносам — ежеквартальный отчёт. Его сдают в 2023 году до 25 числа месяца, следующего за отчётным периодом.

Важно! В 2023 году сроки сдачи поменяли по сравнению с 2022 годом, в том числе поменяли срок сдачи годового РСВ — не позже 25 января следующего года. Если срок выпадает на выходной или праздник, он сдвигается на ближайший рабочий день

Сроки сдачи отчётности РСВ за 2023 год:

| Период | Срок |

|---|---|

| За 4 квартал (2022 год) | 25.01.2023 |

| За 1 квартал | 25.04.2023 |

| За 2 квартал (полугодие) | 25.07.2023 |

| За 3 квартал (9 месяцев) | 25.10.2023 |

| За 4 квартал (2023 год) | 25.01.2024 |

Отчёт предоставляют в ФНС лично, через представителя с доверенностью, Почтой России или по телекоммуникационным каналам связи. Если трудоустроено 11 и более человек, документ разрешено сдавать только в электронном виде. В остальных случаях ИП и ООО выбирают формат сдачи по собственному усмотрению.

Советуем отправлять документ с запасом в несколько дней, чтобы застраховаться от сбоев и избежать штрафов.

Нулевой РСВ

Нулевой отчёт сдают организации и предприниматели, которые с начала года приостановили деятельность, уволили или отправили в неоплачиваемый отпуск сотрудников.

Если в течение года работодатель выплачивал вознаграждения по трудовому или гражданско-правовому соглашению, нулевого отчёта быть не может. РСВ заполняют накопленным итогом с начала года. Если в 4 квартале не было выплат, это указывают в документе и вносят сведения об исчисленных взносах с начала года.

Нулёвка состоит из:

- титульного листа;

- раздела 1 без приложений;

- раздела 3.

В строке 001 первого раздела ставят «2», чтобы проинформировать проверяющий орган об отсутствии выплат в отчётном периоде.

Нулевой РСВ сдают в стандартные сроки, описанные выше. За непредоставление документа выпишут штраф.

Ответственность по РСВ

Если нарушить срок сдачи РСВ за год, последует налоговая и административная ответственность.

За каждый полный или неполный месяц просрочки штрафуют на 5% от суммы исчисленных страховых взносов. При этом величина санкции не может быть меньше 1 000 рублей и больше 30% от взносов.

Если срок нарушен на 20 и более дней, Федеральная налоговая служба может заблокировать расчётные счета организации или индивидуального предпринимателя (подпункт 1 пункта 3). Ограничения по операциям снимают в течение рабочего дня после сдачи единого расчёта по страховым взносам.

Пример. ООО «Ресурс-М» за 4 квартал 2023 года исчислил страховые взносы на 89 000 рублей. Фирма сдала отчёт с опозданием — 16.02.2024. За неполный месяц просрочки компанию оштрафовали на 5% от исчисленных взносов: 89 000 х 5% = 4 450 рублей.

Дополнительная ответственность предусмотрена для должностных лиц, которые отвечают за подготовку РСВ. Их штрафуют на 300-500 рублей. Эта санкция не распространяется на предпринимателей во избежание двойной ответственности.

Чтобы не забыть про срок сдачи отчёта РСВ за год и избежать штрафов, воспользуйтесь сервисом «Моё дело». В систему встроен налоговый календарь, который напоминает про важные даты.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Попробовать бесплатно

Сроки и график сдачи

Особых сроков для предоставления нулевых расчётов не прописано. Его надо передавать в налоговую в те же сроки, что и обычные отчёты со сведениями. Это касается всех предприятий и организаций, в том числе ИП, которые сдают нулевой расчёт по УСН.

По установленным правилам расчёты требуется предоставить не позднее 30-го числа месяца, который идёт сразу после отчётного периода. В тех случаях, когда последний день приходится на праздничный или выходной дни, предоставить расчёт возможно в первый рабочий день после этого (ст. 6.1 НК).

- Расчёт сдаёт руководитель предприятия или другой сотрудник, уполномоченный руководителем.

- Можно отправить его по почте.

Нулевая отчетность по НДФЛ

Нулевая отчетность 6-НДФЛ

. Потому что, если в течение отчетного периода организация или предприниматель не выплачивали никаких доходов физлицам. Сдавать форму 6-НДФЛ с пустыми показателями не нужно. Ведь эти расчеты должны сдавать налоговые агенты (абз. 3 п. 2 ст. 230 НК РФ). А если никаких выплат не было, обязанности налогового агента не возникают.

Телефон «горячей линии» федеральной службы.

Скачать форму 6-НДФЛ и пример заполнения.

Отчет 3-НДФЛ

Нулевая годовая декларация для ИП и Организаций на ОСНО

Отчет НДС

Сдают Организаций и ИП на ОСНО

Сроки сдачи пустой декларации НДС I кв. — до 20.04, II кв. — до 20.07, III кв. — до 20.10, IV кв. — до 20.01

Штрафы за предоставление нулевой декларации, нулевого отчета по НДС не предусмотрены. За предоставление не в срок — 1000 руб.

Налог на прибыль

Сдают Организаций и ИП на ОСНО

Заполняется только Титульный лист, Раздел 1 (1.1, 1.2) и Лист 02. Налогоплательщики, не исчисляющие ежемесячные авансовые платежи налога на прибыль организаций. Подраздел 1.2 Раздела 1 (стр.3) не представляют.

По месту нахождения (учета) (код): 213 – по месту учета крупнейшего налогоплательщика. 214 – по месту нахождения российской организации. 221 – по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс. 245 – по месту постановки на учет в налоговом органе иностранной организации. 281 – по месту нахождения объекта недвижимого имущества. В отношении которого установлен отдельный порядок исчисления и уплаты налога.

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО.

Форма реорганизации, ликвидация (код). Для преобразования — «1», для слияния — «2», для разделения — «3». Для присоединения — «4», для разделения с одновременным присоединением — «5» или прочерк.

Сроки сдачи такой декларации Налога на прибыль I кв. — до 28.04, II кв. — до 28.07, III кв. — до 28.10, IV кв. — до 28.03

Налоговый период (код) (нарастающим итогом): 21 — I квартал, 31 — Полугодие, 33 — 9 месяцев, 34 — Год. При ликвидации — 50.

Штрафы за предоставление пустой декларации, нулевого отчета по Налогу на прибыль не предусмотрены. За предоставление не в срок — 1000 руб.

Бухгалтерская отчетность: Нулевой баланс и отчет о финансовых результатах

Сдают Организации. ИП не сдают.

У коммерческих организаций пустым баланс быть не может в принципе. Из-за уставного капитала. Посмотрите по уставу, какой у Вас размер Уставного капитала. Например — 10000 рублей, это минимально возможный УК по закону.

В пассиве баланса в строках 1310(Уставный капитал), 1300(Итого по разделу III) и 1700(Баланс) в образце мы поставили 10 (в балансе данные в тысячах рублей).

В активе баланса можете поставить на эту же сумму либо материалы. Тогда ставим цифру 10 в строках 1210 (Запасы), 1200 (Итого по разделу II) и 1600 (Баланс). Либо в строке 1250 (Денежные средства). А также 10 поставить и по строкам 1200(Итого по разделу II) и 1600(Баланс).

Сроки сдачи «нулевого баланса» I кв. — до 30.04, II кв. — до 30.07, III кв. — до 30.10, IV кв.(годовой) — до 30.03

Штрафы за предоставление нулевого баланса (отчета) не предусмотрены. Совсем пустым баланс у коммерческих организаций не может быть из-за уставного капитала. За предоставление не в срок — 200 руб.

Для ИП понятия нулевого баланса – не существует. Поскольку составление бухгалтерского баланса, в том числе и нулевого баланса, представляет собой предусмотренную законом обязанность лишь для организаций. Соответственно ИП сдают, в условиях отсутствия предпринимательской деятельности. Лишь нулевую отчетность по налогам и сборам. Бухгалтерская отчетность и естественно так называемые «пустые балансы» предпринимателями не сдаются!

Когда и кому НЕ НУЖНО сдавать нулевую отчетность?

Не сдается ООО и ИП с 2012 года нулевая отчетность по:

- налогу на имущество организаций;

- транспортному налогу;

- земельному налогу.

Формы Бухгалтерской отчетности в 2024 году. Какие применять по налогам и взносам.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ как составляетсяРассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

- Кто может подписывать отчетность налоговую и бухгалтерскую ?

- Сроки сдачи отчетности в 2024 году в ЭЛЕКТРОННОМ видеПриведена таблица отчетности деклараций, когда они сдаются только в электронном виде по интернет.

- КАЛЕНДАРЬ на 2024 . Сроки сдачи отчетностиКалендарь бухгалтера . Сроки сдачи налогов, декларации, баланса, бухгалтерской отчетности за 2024 год, 1 квартал, полугодие, 9 месяцев.

- ОТЧЕТНОСТЬ ИП, СРОКИ СДАЧИ за 2024 Приведена таблица с перечнем отчетности ИП и сроками их сдачи в ИФНС, ПФ РФ, ФСС в 2024