Что может произойти, если не соблюдать сроки хранения?

1. Штрафные санкции

В случае несоблюдения сроков хранения расчетного листка работодателю может быть наложен штраф административного или гражданско-правового характера. Величина штрафа может зависеть от различных факторов, включая степень вины и последствия нарушения.

2. Исковые требования

Несоблюдение сроков хранения расчетного листка может стать основанием для работника подать иск в суд на своего работодателя. Работник может потребовать восстановления своих прав, выплаты компенсации за моральный или материальный ущерб, а также возмещения судебных расходов.

3. Репутационный ущерб

Нарушение законодательных требований по хранению расчетного листка может иметь негативное влияние на репутацию работодателя. Это может привести к ухудшению имиджа компании, уходу квалифицированных сотрудников и затруднениям при поиске новых специалистов.

4. Юридические проблемы

Несоблюдение требований по хранению расчетного листка может стать юридической основой для возникновения различных проблем, например, проверок со стороны государственных органов и органов контроля. Такие проблемы могут привести к дополнительным расходам на услуги юридических консультантов или адвокатов.

5. Утрата доказательств

Расчетный листок по зарплате содержит важную информацию о выплате заработной платы работнику. Если сроки его хранения не соблюдаются и документ утрачен, то работник может оказаться в невыгодном положении при возникновении споров с работодателем или другими лицами.

Правильное соблюдение сроков хранения расчетного листка по зарплате имеет важное юридическое значение и помогает избежать негативных последствий для всех сторон. Работодатели должны быть ответственными и внимательными к своим обязанностям, чтобы избежать возможных проблем и конфликтов

Работники, в свою очередь, должны внимательно относиться к хранению своих расчетных листков и обращаться за юридической помощью при нарушениях их прав.

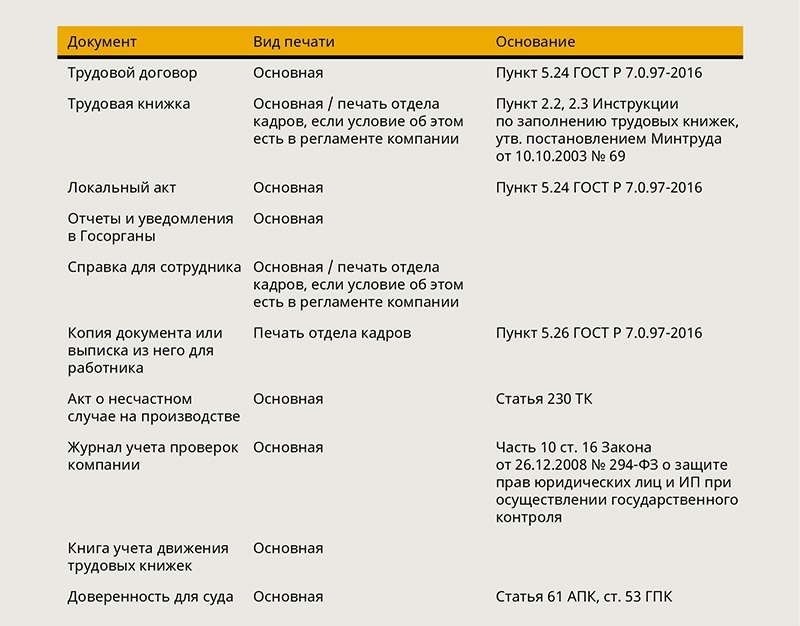

Какие документы нужно распечатывать

- Трудовой договор — официальный документ, устанавливающий отношения между работником и работодателем. Он должен быть распечатан и подписан обеими сторонами.

- Расчетный лист — документ, содержащий информацию о заработной плате, начислениях и удержаниях. Рекомендуется распечатывать каждый расчетный лист и хранить их в хронологическом порядке.

- Налоговая декларация — документ, содержащий информацию о доходах и уплаченных налогах. Он должен быть распечатан, подписан и представлен в налоговую службу.

- Документы о начисленных и уплаченных налогах и взносах — включают в себя платежные поручения, квитанции и другие документы, подтверждающие налоговые выплаты.

- Свидетельства о поступлениях на счет — документы, подтверждающие получение заработной платы на банковский счет.

- Документы о социальных отчислениях — включают в себя бланки страховых взносов, квитанции и другие документы, свидетельствующие о выплате социальных отчислений.

Хранение и распечатывание этих документов поможет вам иметь полную документацию о своих заработных платах и налоговых выплатах, а также будет служить доказательством в случае возникновения споров или несогласий.

Документы после закрытия ИП

Если предприниматель закрывает ИП, документы всё равно надо хранить, пока не закончился срок хранения.

Иванов закрывает ИП в 2019 году. При этом у него есть договор с поставщиком от 2018 года. Срок хранения договоров считается от последней сделки. Допустим, последняя поставка по договору — в декабре 2018 года.

Срок хранения договоров — пять лет. Значит, ИП Иванов хранит договор до 2023 года.

Бухгалтерские документы можно хранить, как угодно. Закрыли дело, забираете документы домой или сдаете в архив. Есть частные и государственные архивы, подходят любые.

Кадровые документы обязательно надо передать в архив, иначе у сотрудников могут быть проблемы с пособиями, пенсиями или стажем. Для хранения подходят муниципальный или государственный архивы.

Мы позвонили в три архива, и вот что они рассказали. Чтобы передать документы:

Услуги архивов платные. Стоимость зависит от срока хранения и дополнительных услуг. Еще один критерий — количество дел, или «единиц хранения», как говорят в архивах. В одном деле может быть до 250 листов. Одно дело — одна папка. Если документов мало, делают одну папку, в ней всё.

В Санкт-Петербурге есть «Центральный государственный архив документов по личному составу ликвидированных государственных предприятий, учреждений, организаций Санкт-Петербурга».

Иванов закрывает ИП после двух лет работы. У него были сотрудники, поэтому он передает документы на них в архив. Срок хранения — 50 лет. Документов оказалось на одно дело, Иванов заплатит за весь срок 572 рубля.

Сергеев тоже закрывает ИП с сотрудниками. Бизнес отработал десять лет, сотрудников было много, поэтому документов — на пятнадцать дел. Сергеев заплатит за пятьдесят лет хранения 8127 рублей.

Перечень учетных и отчетных документов, которые нужно хранить, можно посмотреть в «Перечне типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения», утвержденном Приказом Минкультуры России от 25.08.2010 № 558. В этом же перечне для каждого вида документов указаны и сроки хранения.

Какие документы являются кассовыми

В 2021 году кассовые операции сопровождаются оформлением следующих документов:

- ПКО (приходный кассовый ордер) — документ, который выписывается при поступлении денежных средств (ДС) в кассу. Возможно составление одного кассового ордера за день, если получение наличности оформляется кассовым чеком (при наличии кассы) или бланком строгой отчетности (БСО).

- РКО (расходный кассовый ордер) — документ, который выписывается при расходовании ДС из кассы. Кассир после идентификации личности получателя наличных по предъявленному им паспорту или другому документу, удостоверяющему личность, выдает деньги по РКО, подписанному главным бухгалтером. Руководитель подписывает РКО только в случае, если в штате организации нет главного бухгалтера (бухгалтера). Кассовая книга — документ, в котором отражаются все приходы и расходы ДС. По окончании смены кассиру необходимо сформировать кассовую книгу, вывести остаток ДС и пересчитать его. Данный документ не заполняется лишь в случае, когда в течение дня не было движения ДС.

- Кассовая книга — документ, в котором отражаются все приходы и расходы ДС. По окончании смены кассиру необходимо сформировать кассовую книгу, вывести остаток ДС и пересчитать его. Данный документ не заполняется лишь в случае, когда в течение дня не было движения ДС.

- Книга учета — документ, который формируется лишь тогда, когда на предприятии существует несколько кассиров, и служит для отражения передачи ДС от старшего кассира младшему. Данные в книге отражаются в течение смены и заверяются подписями обеих сторон.

- Платежная и расчетно-платежная ведомости — они составляются для осуществления выплат сотрудникам (оплаты труда, стипендии и т. п.).

Все вышеперечисленные документы можно вести как на бумажных, так и на электронных носителях.

ВАЖНО! Строго говоря, из этого перечня к кассовым документам относятся только приходные и расходные кассовые ордера (п. 4.1 указания Банка России от 11.03.2021 № 3210-У)

Остальные вышеперечисленные документы, к кассовым документам не относятся, хотя и применяются при оформлении кассовых операций.

Индивидуальные предприниматели, которые ведут учет доходов и расходов либо физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 указания Банка России от 11.03.2021 № 3210-У).

О необходимости соблюдения кассовой дисциплины читайте в статье «А ваша кассовая дисциплина в порядке?».

Обязан ли работодатель хранить расчетные листки?

Многие работники кадровых служб недоумевают относительно того, что до сих пор форма расчетного листка и правила работы с ним не изменились в связи с развитием современных технологий. Логично было бы давно перейти на электронный вариант этого документа, присылаемый на электронную почту, указанную работником. Это помогло бы существенно сэкономить ресурсы работодателя, в том числе временные и финансовые.

Было бы странно, если бы все эти действия, связанные с уведомлением работника относительно начисленных и выплаченных финансовых средств в рамках заработной платы, уничтожались или выкидывались после завершения месяца или года.

Однако на самом деле это так: следует сохранить информацию о том, что расчетные листки были выданы (например, работник расписывается в специальном журнале или возвращает отрывной талон, приложенный к расчетному листку). Требование делать копии расчетных листков и хранить их на предприятии законодательно не закреплено.

Измениться ситуация может в том случае, если это хранение предусмотрено учетной политикой предприятия. Для каких нужд это может потребоваться — неизвестно, обычно такую систему документооборота практикуют крупные компании, которые могут себе позволить выделить на эти цели отдельного человека. Однако законодательного требования о подобном дублировании и хранении нет.

Отчетность по сотрудникам, налогам и взносам

При численности до 25 человек законодательство разрешает сдавать некоторые отчеты на бумаге. В этом случае вопрос о способе хранения этой отчетности не возникает.

Как же быть с отчетностью, которую организация направляет чрез интернет? Можно ли не распечатывать 6-НДФЛ, 2-НДФЛ, расчет по страховым взносам, СЗВ-М? Компания имеет право хранить перечисленную отчетность в электронном виде. То есть дублировать на бумаге отчетность по взносам и НДФЛ не обязательно. Согласно Федерального закона от 06.04.2011 № 63-ФЗ, информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью. Данную позицию также подтвердил Минфин РФ в письме от 05.05.2015 № 07-01-06/25701.

НК РФ не содержит разъяснений по хранению регистров. Значит, налоговые регистры по учету взносов и НДФЛ можно вести как на бумаге, так и электронно. Если регистры учета запросят налоговики для проверки, их нужно распечатать.

Хранение документов

Для хранения бухгалтерских документов нужно оборудовать специальные помещения, сейфы или шкафы. (пункт 6.2 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105). Требования к устройству таких хранилищ приведены в Правилах, утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Бланки строгой отчетности хранят в сейфах, металлических шкафах. Или в специальных помещениях, позволяющих обеспечить их сохранность. (пункт 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359). Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним ордерами собирают в хронологическом порядке и переплетают.

Документы с грифом «коммерческая тайна» хранят в сейфах.

Остальные документы можно хранить в специальных помещениях. Или в закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Пункты 6.2–6.4 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105. И пунктов 3.2 и 3.6 Положения, утвержденного постановлением ФКЦБ России от 16 июля 2003 № 03-33/пс.

Бухгалтерские документы организация вправе хранить в электронной форме

По законодательству о бухучете первичные и сводные учетные документы можно составлять на бумажных носителях или в электронном виде. (часть 5 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ). Регистры налогового учета также можно вести на бумажных носителях, в электронном виде. И (или) на любых машинных носителях (ст. 314 НК РФ). Наконец, налоговые декларации (расчеты) можно, а в некоторых случаях нужно сдавать в электронном виде (ст. 80 НК РФ).

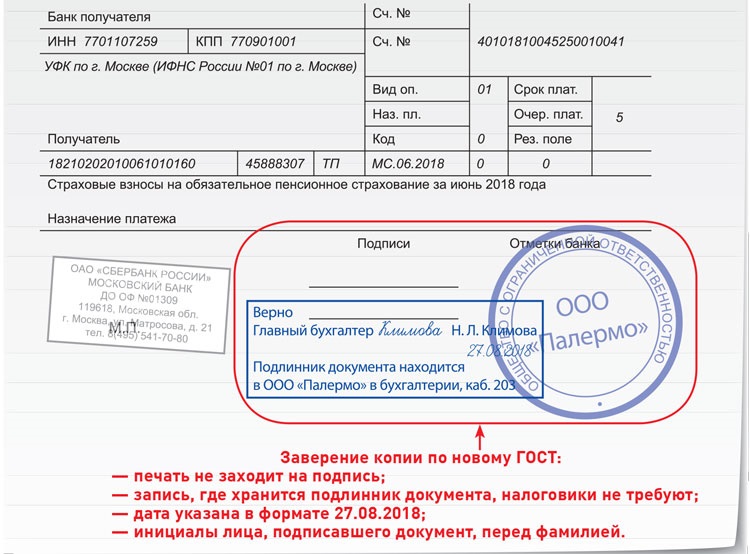

А поскольку первичку, документы бухгалтерского и налогового учета, а также налоговые декларации (расчеты) можно составлять в электронном виде. То и хранить их можно в таком же формате. Распечатывать не обязательно. Единственное условие. Такие документы должны быть заверены по всем правилам электронной подписью.

Письма Минфина России от 22 августа 2012 № 03-02-07/1-202 и от 24 июля 2008 № 03-02-07/1-314.

По требованию контролирующих ведомств, в том числе налоговой инспекции, копии электронных документов придется распечатать. И заверить собственноручно, прежде чем передать на проверку (п. 1 ст. 252, п. 1 ст. 93 НК РФ). Данный вывод основан на положениях части 6 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ. Статей 313 и 314 Налогового кодекса РФ.

Для организации хранения документов в электронной форме применяйте Положение. Утвержденное письмом Минфина СССР от 29 июля 1983 № 105. (В части, не противоречащей законодательству). И Правила, утвержденных приказом Минкультуры России от 31 марта 2015 № 526. Делайте так до утверждения федерального стандарта бухучета. Устанавливающего требования к документам и документообороту в бухучете. Об этом сказано в информации Минфина России № ПЗ-13/2015.

Передавать текстовые электронные документы для хранения в архив организации следует в формате PDF/A. Не реже одного раза в пять лет проверяйте, в каком состоянии находятся носители электронных документов. И могут ли воспроизводиться сами документы. Таковы требования пунктов 2.31 и 2.32 Правил. Утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Новый порядок хранения документов

С 17 сентября 2023 года вступает в силу приказ Росархива от 31.07.2023 № 77, утвердивший новые «Правила организации хранения, комплектования, учета и использования архивных документов в организациях». Прежний порядок хранения документов, установленный приказом Минкультуры РФ от 31.03.2015 № 526, с указанного момента утрачивает силу и применяться больше не будет.

Согласно новым правилам, документы нужно сдавать на хранение в архив не ранее, чем через один год и не позднее, чем через три года после окончания их обработки (завершения дела в делопроизводстве). В архив нужно передавать только документы постоянного (со сроком хранения «до ликвидации организации») и длительного (свыше 10 лет) сроков хранения. Документы со сроком хранения до 10 лет в архив можно не сдавать – их хранят в подразделении организации, которое их оформило (например, бухгалтерия) и по истечении сроков их хранения уничтожают.

Передача документов на хранение в архив осуществляется по графику, утвержденному руководителем организации. Прием-передача дел производится сотрудником, ответственным за архив, в присутствии работника подразделения, составившего документы. В отметке о приеме дел в конце каждого экземпляра описи указывают количество фактически принятых дел, дату приема-передачи дел, а также подписи и расшифровки подписей указанных работников (п. 73 Правил).

Перед сдачей в архив документы нужно будет сгруппировать в отдельные дела. Документы группируют в дела по структурному, функциональному, тематическому признакам и срокам хранения вне зависимости от вида носителя информации (например, первичные документы, личные дела работников и т.д.).

Документы постоянного и длительного сроков хранения, в том числе по личному составу, подлежат полному оформлению и описанию (включению в опись дел). В каждое дело включают только один экземпляр каждого документа. В дела включают документы одного календарного года, за исключением личных дел, которые формируются в течение всего периода работы сотрудников (п. 49 Правил). Документы постоянного и временного (длительного) срока хранения группируются отдельно друг от друга. Дело на бумажном носителе не должно содержать более 250 листов при толщине папки не более 4 см (п. 51 Правил).

Если организация решит хранить документы самостоятельно, она должна оборудовать архив – изолированное помещение с постоянной температурой и влажностью, отделенное от соседних помещений огнеупорными стенами. Такое помещение должно иметь естественную или искусственную вентиляцию, выходы к лифтам или лестничным клеткам. Архив не должен располагаться в подвалах и помещениях, расположенных ниже уровня поверхности земли. Если документов в организации не много, вместо архива в виде отдельного изолированного помещения, их разрешается хранить в запирающихся шкафах или сейфах (например, в кадровом отделе или бухгалтерии). Деятельность архива необходимо регламентировать локальным актом организации. Также нужно назначить работника, ответственного за организацию хранения, комплектования, учета и использования документов.

При этом организациям разрешается доверить хранение документов (как электронных, так и на бумажных носителях) сторонним организациям, для которых хранение архивных документов является уставной деятельностью. Для этого с такой организацией потребуется заключить договор возмездного оказания услуг, предметом которого является хранение архивных документов. Порядок хранения электронных документов имеет свои особенности.

Легкий документооборот (+чат-бот для Telegram)

Расширение для согласования справочников и документов в конфигурациях «1С: Бухгалтерия 3.0», «Управление нашей фирмой», «1С ERP Управление предприятием», «Бухгалтерия государственного учреждения». Ролевая адресация, условная маршрутизация, последовательное и параллельное согласование, уведомление о новых задачах на почту, блокировка объектов в зависимости от статуса, запрет проведения в зависимости от статуса, автозапуск процессов согласования, отчеты по исполнительской дисциплине. Не требуется снятие конфигурации с поддержки. Настройка без программирования. Версия для 1cfresh.com. Сертификат 1С-Совместимо.

14900 руб.

58

Сколько лет хранить кассовые документы

До 2020 года бухгалтерское и налоговое законодательство имело разные точки зрения на сроки хранения кассовых документов. С 17.03.2021 года ситуация изменилась. Налоговое законодательство (подп. 8 п. 1 ст. 23 НК РФ) говорит о том, что документы с отражением данных бухгалтерского и налогового учета нужно хранить 5 лет. Такие же сроки им установлены для документов, которыми отражаются доходы и расходы предприятия.

Каковы сроки хранения документов по налогам и страховым взносам, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В законе «О бухучете» от 06.12.11 № 402-ФЗ прописано, что бухгалтерская (финансовая) отчетность должна храниться не менее 5 лет по истечении отчетного года. Данный закон также говорит, что организация должна организовать такие условия хранения документов, при которых они останутся в целости и сохранности.

Сроки хранения кассовых документов, утвержденные Росархивом, также составляют 5 лет (п. 277 Перечня).

Таким образом, кассовые документы следует хранить в течение 5 лет, а при возникновении споров, разногласий – до принятия решения по делу. Сокращать указанные сроки хранения запрещается. Продлевать их, если это необходимо, разрешено.

См. также «Какой срок хранения кассовой книги?».

Существует ряд административных взысканий к нарушителям сроков хранения документации:

- административный штраф для должностных лиц в размере 5 000–10 000 руб., а при повторном нарушении — от 10 000 до 20 000 руб. или дисквалификация на срок от года до двух (ст. 15.11 КоАП);

- административный штраф для граждан в размере 200–300 руб., для должностных лиц — 300–500 руб. (ст. 13.20 КоАП).

Присоединение скан-копий к различным документам программы

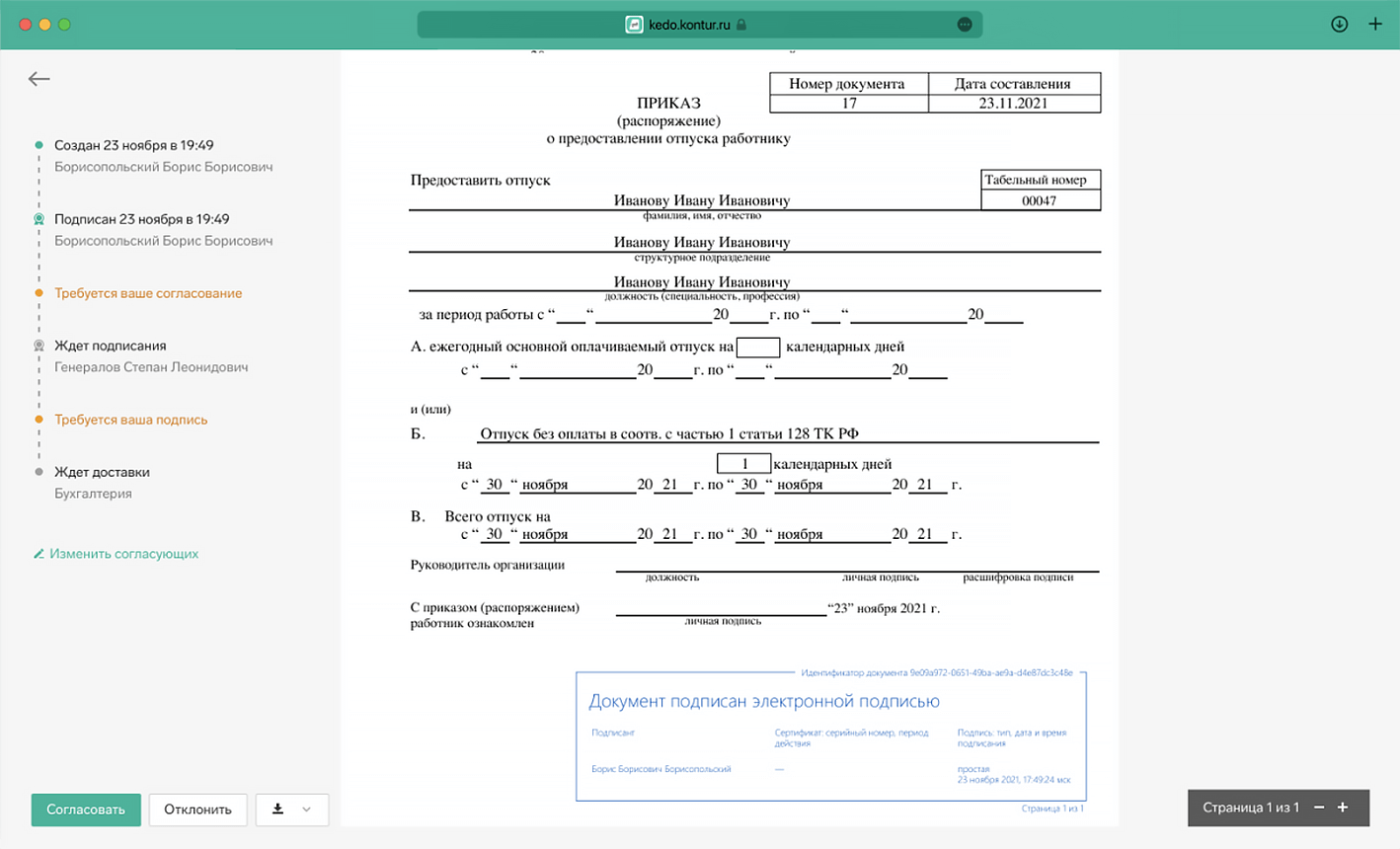

Сохранение в программе «1С:Зарплата и управление персоналом 8» редакции 3 скан-копий различных документов в привязке к электронным формам обеспечивает быстрый доступ к ним без необходимости поиска личного дела сотрудника с бумажными документами.

Кнопка Присоединенные файлы присутствует во всех кадровых документах, в том числе и в приказе о приеме на работу. Так, в документе Прием на работу по кнопке Печать формируются типовые документы для печати: Приказ о приеме на работу и Трудовой договор. Может появиться необходимость отредактировать их перед тем, как распечатывать. Скан-копии отредактированных и подписанных документов присоединяются к электронному документу.

К электронному документу Больничный лист в программе удобно присоединить скан-копию бумажного листка нетрудоспособности, а к документу Отпуск — заявление сотрудника о предоставлении отпуска, записку-расчет о предоставлении отпуска и подробный расчет среднего заработка.

К документам Работа в выходные и праздники и Работа сверхурочно целесообразно присоединить согласия сотрудников на выполнение этих работ и завизированный руководителем приказ о повышенной оплате или предоставлении дополнительного времени отдыха.

К документам Премии имеет смысл присоединить копии документов-оснований для ее назначения — выписку из положения о премировании или коллективного договора и завизированный руководителем приказ о назначении премии.

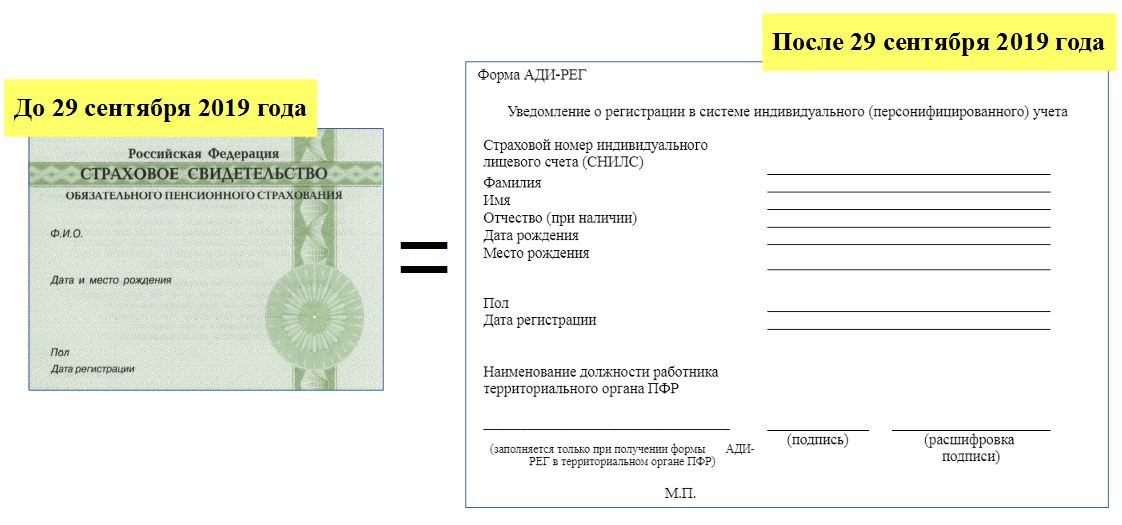

К документу Командировка можно рекомендовать присоединять копии авансовых отчетов и отчетов сотрудника по результатам командировки, а к Договору гражданско-правового характера (ГПХ) — утвержденные акты выполненных работ. К карточке Сотрудника можно присоединить скан-копии страхового свидетельства, удостоверения об образовании, справки медосмотра при приеме на работу и др.

Расчетные листки

Документ является уведомлением о заработной плате, в котором, согласно Трудовому кодексу, должны содержаться следующие сведения:

- сумма составных частей заработной платы за конкретный период;

- сумма других начислений, полагающихся работнику, например, вследствие задержки зарплаты, оплаты отпуска или выплат при увольнении;

- размер и основания произведенных удержаний;

- итоговая денежная сумма, подлежащая выплате.

Несмотря на то, что законодательство четко регулирует содержание уведомления о зарплате, согласно статье 136 ТК РФ, форма этого документа разрабатывается и утверждается каждым работодателем самостоятельно. Существует форма «расчетки», выработанная специалистами на практике.

Уклонение от выдачи «расчеток» сулит наложение штрафа на работодателя и бухгалтера. Такие меры предусмотрены в статье 5.27 КоАП РФ. Например, если «расчетку» не вручили работнику или в ней не указали все необходимые сведения, организации грозит штраф в размере от 30 000 до 50 000 рублей. Руководителю и бухгалтеру грозит предупреждение или штраф в размере от 1000 до 5000 рублей. Такой же штраф предусмотрен для предпринимателей. Если подобное нарушение повторится, то сумма взыскания варьируется в пределах от 10 000 до 70 000 рублей, вплоть до дисквалификации руководителя на срок от одного года до трех лет.

Эксперты КонсультантПлюс разобрали, как оформить и выдать расчетный листок. Используйте эти инструкции бесплатно.

Расчетный листок

Для крупных компаний наиболее удобный способ выдачи расчетных листков — это направление их на электронную почту работников. Небольшие компании чаще всего выдают работникам бумажный расчетный лист.

Законодательство не запрещает пересылать квитки в электронном виде. ТК РФ гласит, что работодатель должен извещать работника о составных частях выдаваемой зарплаты в письменной форме. Таким образом, расчетный листок может быть оформлен как на бумаге, так и в электронном виде.

Если работодатель направляет квитки в электронном виде, нужно закрепить способ выдачи расчетных листков в трудовом или коллективном договоре (или ином локальном акте предприятия). Данную позицию подтвердил и Минтруд РФ в письме от 21.02.2017 № 14-1/ООГ-1560.

Таким образом, расчетные листки можно хранить и пересылать в электронном виде. В этих документах содержатся персональные данные работников, поэтому нужно организовать электронный документооборот так, чтобы информация не попала к другим лицам.

|

Читайте в нашей инструкции «Персональные данные»:

|

Расчеты с сотрудниками: какие документы нельзя хранить в электронном виде

В современном мире большая часть бухгалтерских документов создается с помощью специальных программ. Возникает закономерный вопрос: а можно ли хранить все документы в электронном виде и не распечатывать? В данной статье рассмотрим документы по расчетам с сотрудниками и разберемся, какие из них можно не выводить на печать.

Каждый документ проходит свой жизненный цикл. Условно можно выделить четыре этапа жизни бухгалтерского документа:

1. Создание.

2. Работа с документом (ведение, внесение дополнений).

3. Хранение.

4. Уничтожение.

Чаще всего способ хранения документа (на бумаге или в электронном виде) будет зависеть от процесса его оформления. Если документ предусматривает наличие подписи работника, его придется распечатать и далее хранить в бумажном виде. Например, заявление о приеме на работу хранится исключительно в распечатанном виде. То же самое правило касается различных заявлений о предоставлении пособий, имущественных вычетов и т. п. Несмотря на то что для таких заявлений бухгалтерия предприятия нередко готовит шаблоны, печатать их все равно необходимо, чтобы работник поставил личную подпись.

Рассмотрим, как хранить самые основные первичные документы, регистры и отчетность по учету работников и расчетам с ними.

Расчеты с сотрудниками: какие документы нельзя хранить в электронном виде

В современном мире большая часть бухгалтерских документов создается с помощью специальных программ. Возникает закономерный вопрос: а можно ли хранить все документы в электронном виде и не распечатывать? В данной статье рассмотрим документы по расчетам с сотрудниками и разберемся, какие из них можно не выводить на печать.

Каждый документ проходит свой жизненный цикл. Условно можно выделить четыре этапа жизни бухгалтерского документа:

1. Создание.

2. Работа с документом (ведение, внесение дополнений).

3. Хранение.

4. Уничтожение.

Чаще всего способ хранения документа (на бумаге или в электронном виде) будет зависеть от процесса его оформления. Если документ предусматривает наличие подписи работника, его придется распечатать и далее хранить в бумажном виде. Например, заявление о приеме на работу хранится исключительно в распечатанном виде.

То же самое правило касается различных заявлений о предоставлении пособий, имущественных вычетов и т. п. Несмотря на то что для таких заявлений бухгалтерия предприятия нередко готовит шаблоны, печатать их все равно необходимо, чтобы работник поставил личную подпись.

Рассмотрим, как хранить самые основные первичные документы, регистры и отчетность по учету работников и расчетам с ними.

Основные сроки хранения

В таблице вы можете найти ответы на вопрос, сколько лет хранится бухгалтерская документация, в зависимости от их вида, с отсылками на законодательные акты.

Если в каждом из указанных актов законодательства для одних и тех же документов указан разный срок, установить фактический нужно в соответствии с тем актом, в котором указан максимальный срок.

Таблица сроков хранения бухгалтерских документов в организации

Налоговые, в т. ч. первичные и счета-фактуры

4 г. по завершении налогового периода, в котором использовался последний раз (для расчета налога и составления отчетности).

Приказом Росархива для счетов-фактур срок хранения увеличен до 5 л.

Но если есть споры или разногласия, храните их до принятия решения.

Приказ Росархива от 20.12.2019 № 236.

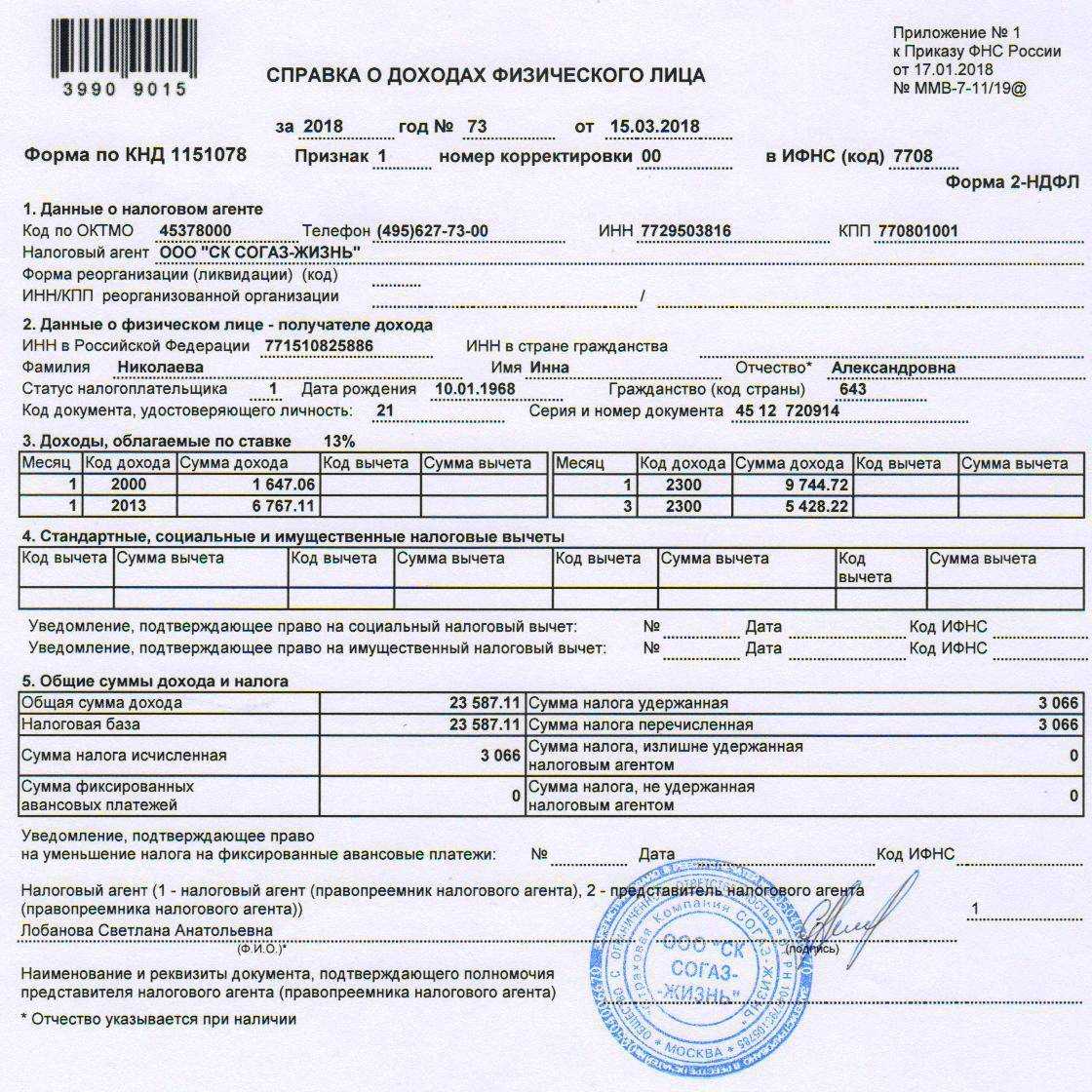

Регистры налогового учета и налоговая отчетность (декларации, расчеты авансовых платежей, справки 2-НДФЛ и т. п.)

5 л. после года составления.

По начислению и уплате страховых взносов (Т-49, Т-51, Т-53, кассовые и банковские по выплатам сотрудникам, больничные, платежки на перечисление взносов, расчеты по страховым взносам, др.)

6 л. после года, в котором последний раз использовался для начисления страховых взносов и составления отчетности по ним.

Пп. 6 п. 3.4 ст. 23 НК РФ.

По персоналу (трудовые договоры, личные карточки (Т-2), лицевые счета (Т-54) работников, приказы и распоряжения о приеме на работу, переводе, увольнении, премировании и т. п.)

В зависимости от даты создания:

- до 2003 г. — хранятся 75 л. со дня создания;

- созданные в 2003 г. и позже — 50 л. со дня создания.

П. 3 ст. 3, ч. 1, ч. 2 ст. 22.1 закона об архивном деле.

Кассовые на выдачу зарплаты, в т. ч. расчетные (Т-49) и платежные (Т-53) ведомости

6 л. после окончания года, в котором составлен.

Но если отсутствуют лицевые счета (Т-54), в зависимости от даты создания:

- до 2003 г. — хранятся 75 л. со дня создания;

- созданные в 2003 г. и позже — 50 л. со дня создания.

П. 295 приказа Росархива от 20.12.2019 № 236.

П. 3 ст. 3, ч. 1, ч. 2 ст. 22.1 закона об архивном деле:

Табели (графики), журналы учета рабочего времени

5 л. после окончания года, в котором они составлены. Если велся учет периодов работы во вредных или опасных условиях, в зависимости от даты создания:

- до 2003 г. — хранятся 75 л. со дня создания;

- созданные в 2003 г. и позже — 50 л. со дня создания.

Ст. 586, п. 402 Приказа Росархива от 20.12.2019 № 236.

П. 3 ст. 3, ч. 1, ч. 2 ст. 22.1 закона об архивном деле.

Опираясь на упомянутые выше законодательные акты, организуйте хранение бухгалтерских документов в организации. Если срок хранения бухгалтерской отчетности в организации не истек и документ запрашивает в рамках выездной или камеральной проверок налоговый орган, ФСС или трудовая инспекция, а его физически нет, будет предъявлен штраф организации на основании п. 1 ст. 126 НК РФ — в размере 200 руб. за каждый непредоставленный документ. Организации и должностному лицу грозят административные штрафы (ч. 1 ст. 5.27, ч. 1 ст. 15.6, ч. 3, 4 ст. 15.33 КоАП РФ, ст. 26.31 закона № 125-ФЗ).